30 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

Analisis Persepsi, Motivasi, dan sikap mahasiswa terhadap minat menabung di bank syariah

(Studi Kasus Mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village Tangerang - Banten)

Dr. Sunardi, SE, M.Si, Desy Rahmadayani1

1Sekolah Tinggi Ekonomi Syariah (STES) Islamic Village Email : [email protected], [email protected]

Abstrak

Penelitian ini bertujuan untuk mengetahui faktor-faktor yang mempengaruhi minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village Tangerang pada bank syariah. Variabel yang digunakan dalam penelitian ini adalah persepsi (X1), motivasi (X2), dan sikap (X3). Penelitian dilakukan dengan menyebar kuesioner kepada mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village Tangerang yang terdiri dari semester 2, 4, dan 6 dengan penentuan sampel berdasarkan kriteria yang telah ditentukan oleh peneliti, maka didapat sampel sebanyak 69 responden. Metode yang digunakan dalam penelitian ini adalah metode kuantitatif dengan pengujian statistik menggunakan model regresi linear berganda dengan variabel dependen yaitu minat menabung (Y) dan variabel independen yaitu persepsi (X1), motivasi (X2), dan sikap (X3). Penggunaan model regresi linear berganda digunakan untuk menguji pengaruh variabel independen dengan variabel dependen baik secara individual (parsial) maupun secara keseluruhan (simultan) dengan menggunakan software IBM SPSS 25. Hasil penelitian menunjukkan bahwa masing-masing variabel yaitu persepsi (X1), motivasi (X2) dan sikap (X3) memiliki pengaruh positif dan signifikan terhadap variabel Minat menabung (Y) dengan nilai Fhitung sebesar 21,501 dengan tingkat signifikansi sebesar 0,000 < dari 0,05, sehingga 𝐻𝑎 diterima dan 𝐻o ditolak dan dapat disimpulkan bahwa variabel persepsi, motivasi dan sikap masing-masing memiliki pengaruh signifikan langsung terhadap minat menabung Mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village pada bank syariah dan hasil dari analisis koefisien determinasi (R2) menyatakan bahwa

variabel persepsi, motivasi dan sikap secara bersama-sama memiliki pengaruh langsung positif terhadap minat menabung dengan nilai sebesar 49,8%, sedangkan sisanya 50,2% (100% - 49,8%) dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

Kata Kunci: Persepsi, Motivasi, Sikap dan Minat menabung.

PENDAHULUAN

Indonesia merupakan negara dengan mayoritas penduduk beragama Islam. Agama Islam mengajarkan kepada umatnya bahwa untuk memenuhi segala kebutuhan hidup harus sesuai dengan syariat Islam. Maka dari itu pemerintah Indonesia mewajibkan pemberian logo halal pada seluruh produk baik makanan maupun kosmetik yang digunakan oleh masyarakat muslim yang ada di wilayah Indonesia.

Perbankan syariah merupakan wujud dari keinginan masyarakat Indonesia akan hadirnya lembaga perbankan yang berlandaskan syariah. Perkembangan

31 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

sistem keuangan syariah diawali pada saat pemerintah dengan resmi meletakkan dasar-dasar hukum operasional, yakni dengan berdirinya lembaga keuangan Bank dan non bank . Lembaga keuangan bank berprinsip syariah pertama kali berdiri pada tahun 1992 dengan nama Bank Muamalat Indonesia.

Belakangan ini, sektor perbankan syariah di Indonesia terus menunjukkan perkembangan yang signifikan. Hal tersebut ditandai dengan pesatnya pertumbuhan perbankan syariah dibandingkan dengan Bank konvensional. Data yang diterbitkan oleh Otoritas Jasa Keuangan pada bulan Juli 2019, didapati bahwa telah berdiri sebanyak 14 Bank Umum Syariah (BUS), 20 Unit Usaha Syariah (UUS) dan 165 Bank Pembiayaan Rakyat Syariah (BPRS), yang mengalami peningkatan dari tahun 1999 yang hanya memiliki 2 BUS, 1 UUS dan 79 BPRS.1Moralitas dan agama diduga menjadi penyebab pesatnya pertumbuhan industri perbankan syariah, serta memungkinkan adanya potensi pangsa pasar yang besar yang dapat menyebabkan pengusaha serta para pemangku kepentingan lainnya tertarik pada sektor syariah.

Namun, pesatnya pertumbuhan industri perbankan syariah belum diikuti oleh perolehan pangsa pasar perbankan secara nasional. Hal ini didukung dari perolehan data yang dipublikasikan oleh Otoritas Jasa Keuangan (OJK), bahwa sampai pada bulan Juli 2019, dari seluruh pangsa pasar perbankan tingkat nasional, Perbankan syariah hanya memiliki porsi sebesar 5,94% saja. Data tersebut membuktikan bahwa meskipun suatu negara (Indonesia) yang mayoritas penduduknya beragama Islam tidak menjamin lancarnya perkembangan sektor perbankan syariah.

Bank syariah memiliki keunikan tersendiri pada produk, jasa,serta layanan yang dimilikinya, dan tentunya hal tersebut tidak terdapat pada bank konvensional. Produknya menggunakan prinsip kerja sama (Musyarakah & Mudharabah), jual beli (murabahah, salam, &istishna), sewa menyewa (Ijarah) dan lain sebagainya.Prinsip-prinsip tersebut tentu tidak mengandung unsur riba seperti yang ada pada Bank konvensional. Dengan keunikan yang dimiliki oleh Bank syariah justru menjadi nilai tambah yang mampu mempengaruhi minat seseorang terhadap perbankan2

Crow berpendapat bahwa faktor dorongan dalam diri suatu individu, mampu mempengaruhi minat. Faktor-faktor tersebut yakni Motivasi, Persepsi, usia, Sikap dan gender, serta motif sosial lainnya.3

Persepsi mampu mempengaruhi tindakan yang sekiranya akan dilakukan oleh seseorang berdasarkan situasi yang terjadi. Beberapa individu ketika memiliki kondisi Motivasi dan tujuan yang sama mungkin akan mengekspresikan tindakan atau perilaku yang berbeda. Kemungkinan tersebut dapat terjadi dikarenakan Persepsi mereka terhadap situasi itu berbeda. Persepsi merupakan proses dimana

1 Otoritas jasa keuangan, “SPS Juli 2019”,(di akses pada 12 September 2019 pukul 13.05), https://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/statistik-perbankan-syariah/,

2 Wella Sandria, “Persepsi Mahasiswa Tentang Bank syariah Terhadap Keputusan Menabung Di Perbankan Syariah,”(Jurnal Development 6, no. 2 2018), hlm 180.

3 Juwanita, “Pengaruh Persepsi Nasabah Mengenai Lembaga Penjaminan (Lps) dan Tingkat Suku Bunga Simpanan Terhadap Minat menabung Nasabah Pada Bank Dengan Citra Perbankan Sebagai Variabel Moderasi” , (JurnalUniversitas Negeri Yogyakarta, 2015), hlm 2

32 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

seseorang dapat memilih, merumuskan, serta menafsirkan masukan informasi untuk menciptakan suatu gambaran secara berarti.4

Selain Persepsi, Motivasi juga punya andil dalam mempengaruhi minat seseorang. Motivasi merupakan Kecenderungan pada diri seseorang yang menimbulkan suatu tindakan. Motivasi merupakan gabungan dari faktor, yakni kebutuhan biologis dan emosional. Kedua faktor tersebut muncul melalui tingkah laku manusia, dan Motivasi hanya dapat diketahui jika kita mengamati tingkah laku tersebut.

Selain Persepsi dan Motivasi, Sikap juga memiliki pengaruh terhadap penentu minat seseorang. Sikap menurut Thurstone yang dikutip dari walgito (2003), Sikap merupakan tindakan yang dapat bersifat positif maupun negatif dan berhubungan dengan psikologis.

Sekolah Tinggi Ekonomi Syariah Islamic Village (STES Islamic Village) merupakan perguruan tinggi berbasis agama Islam di Kabupaten Tangerang yang membuka program studi Ekonomi dan Perbankan Syariah. Selain itu, Seluruh Mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village telah dibekali dengan ilmu agama yang cukup kental, terbukti dengan adanya program Tahsin dan Tahfidz Qur’an yang menjadi salah satu syarat kelulusan.

Maka dari itu, penulis melakukan penelitian dengan judul “Analisis

Persepsi, Motivasi dan Sikap Mahasiswa terhadap Minat menabung di Bank syariah (Studi kasus pada Mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village)”.

LANDASAN TEORI Persepsi

Persepsi sangat penting bagi manusia dalam merespon munculnya aspek serta gejala di sekitarnya. Proses Persepsi dimulai pada saat stimulus terhubung dengan objek, peristiwa, dan lain-lain melalui proses pengindraan menggunakan pancaindra yang selanjutnya diproses oleh otak dan diteruskan hingga membentuk suatu Persepsi. Persepsi biasanya digunakan untuk menggambarkan pengalaman yang pernah atau sedang dialami.5

Bimo Walgito mengungkapkan bahwa Persepsi merupakan proses penerimaan stimulus melalui pancaindra suatu individu yang dapat mengakibatkan munculnya pemahaman atas sesuatu, sesuatu ini dapat berupa barang atau jasa.6 Pendapat yang hampir sama dikemukakan oleh Laura A. King yakni, Persepsi merupakan proses otak dalam mengatur dan menginterpretasi informasi sensoris dan memberikan makna. dapat ditarik kesimpulan bahwa Persepsi adalah proses

4 Simamora, “Membongkar Kotak Hitam Konsumen”, (Jakarta: PT Gramedia Pustaka Utama),

5 Abdul Rahman Saleh dan Muhbib Abdul Wahab, Psikologi SuatuPengantar, (Jakarta: Kencana, 2004), hlm. 88.

33 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

pengamatan yang sifatnya kompleks dalam menerima dan menginterpretasikan informasi-informasi yang berada di lingkungan dengan menggunakan pancaindra.7

Motivasi

Istilah Motivasi (motivation) berasal dari bahasa latin yakni movere, yang berarti “menggerakkan” (to move).8 Secara bahasa Motivasi berarti alasan, dorongan.9 Atau Motivasi adalah dorongan hati untuk bertindak mencapai suatu tujuan.10

Sedangkan secara terminologi banyak para ahli yang memberikan batasan mengenai pengertian Motivasi yakni, Menurut Rico dan Hatane, Motivasi merupakan dorongan dalam diri seseorang yang menghasilkan suatu tindakan, dorongan ini muncul karena adanya kebutuhan yang belum terpenuhi. Pada dasarnya secara psikologis manusia memiliki banyak impian atau keinginan yang ingin dicapai. Tetapi tidak semua keinginan tersebut dapat diwujudkan, Untuk mewujudkannya diperlukan adanya suatu motivasi.11

Motivasi yang ada pada seseorang akan mewujudkan suatu tingkah laku yang diarahkan pada tujuan mencapai sasaran kepuasan. Jadi motivasi bukanlah sesuatu yang dapat diamati, tetapi adalah hal yang dapat disimpulkan.12

Sikap

Thurstone mendefinisikan Sikap sebagai sebuah konsep yang sederhana. Sikap terdiri dari pengaruh-pengaruh yang ada pada seseorang yang mampu menentukan apakah seseorang tersebut dapat menerima atau menentang objek tersebut.13

Selanjutnya, Allport mengemukakan definisi yang lebih luas dan kompleks mengenai Sikap, ia berpendapat bahwa Sikap merupakan bagian dari mental dan saraf yang langsung berhubungan dengan kesiapan seseorang untuk menanggapi sesuatu. Dan kemudian diorganisasikan melalui pengalaman yang dialami, serta memiliki pengaruh yang dapat mengarahkan perilaku.14

Minat menabung 1. Minat

7 Laura A. King, Psikologi Umum, (Jakarta: Salemba Humanika, 2012), hlm. 225.

8 J. Winardi. Motivasi& PeMotivasian dalam Manajemen, (Jakarta: Raja Grafindo Persada. 2007). hlm. 1 .

9Sulistyowati. Kamus Lengkap Bahasa Indonesia, (Jakarta: CV Buana Raya. 2013). hlm. 267. 10 Wahyu Untara. Kamus Bahasa Indonesia, (Jakarta: Indonesia Tera. 2013). hlm. 337. 11 Rico dan Hatane, “Analisa pengaruh Motivasi, Persepsi, Sikap konsumen terhadap keputusan pembelian mobil daihatsu xenia di Sidoarjo”’ (Jurnal Manajemen Pemasaran, Vol 1 No.1), hlm. 12.

12Basu Swastha Dharmesta, dan Handoko. Manajemen Pemasaran, Analisa Perilaku Konsumen. (Yogyakarta: BPFE, 2012), hlm. 77.

13 Setiadi J Nugroho, Perilaku Konsumen : Perspektif Kontemporer Pada Motif, Tujuan dan Keinginan Konsumen (Jakarta: Kencana Prenada Media) hlm. 143-144

14 Setiadi J Nugroho, Perilaku Konsumen : Perspektif Kontemporer Pada Motif, Tujuan dan Keinginan Konsumen (Jakarta: Kencana Prenada Media) hlm. 143-144

34 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

Woodworth dan Marquis yang dikutip dari Zainal arifin berpendapat bahwa minat merupakan motif yang menyebabkan individu terhubung secara aktif dengan produk atau hal yang menarik perhatiannya. Maka dari itu, minat dapat dikatakan sebagai dorongan bagi seseorang untuk terhubung dengan lingkungan. kecenderungan untuk memeriksa, menyelidiki atau mengerjakan suatu aktivitas yang menarik perhatiannya. Apabila individu menaruh minat terhadap sesuatu, maka obyek tersebut dinilai mampu memenuhi kebutuhannya.15

2. Minat menabung

Minat menabung merupakan keinginan yang muncul dari dalam diri seseorang untuk melakukan penyimpanan harta dalam bentuk uang ataupun benda berharga lainnya pada suatu lembaga keuangan dengan tujuan tertentu.

METODE PENELITIAN

Metode yang digunakan oleh peneliti dalam penelitian ini adalah metode penelitian kuantitatif. Metode penelitian kuantitatif menggunakan data numerik dan menekankan proses penelitian pada pengukuran hasil yang objektif menggunakan analisis statistik, untuk menemukan pengaruh atau hubungan antar variabel.16 Pengujian statistik menggunakan model regresi linear berganda dengan variabel dependen yaitu Minat menabung (Y) dan variabel independen yaitu Persepsi (X1), Motivasi (X2) dan Sikap (X3) pengujian dilakukan menggunakan software IBM SPSS 25.

TEKNIK PENGUMPULAN DATA

Pengumpulan data adalah sebuah cara atau teknik yang dilakukan oleh peneliti untuk mengumpulkan data yang sesuai. Pengumpulan data juga dilakukan untuk memperoleh informasi yang dibutuhkan sehingga mencapai tujuan penelitian.17 Teknik pengumpulan data yang digunakan oleh peneliti dalam penelitian ini adalah dengan menggunakan angket/kuesioner yang merupakan salah satu metode pengumpulan data yang dilakukan dengan cara memberi seperangkat pernyataan tertulis secara langsung kepada responden untuk dijawab. Kuesioner yang digunakan oleh peneliti dalam penelitian ini adalah kuesioner tertutup dengan Skala Likert yang memiliki rentang skor 1 sampai 5 sebagai berikut:

Rentang Skor Skala Likert

Indikator Skor

Sangat setuju 5

Setuju 4

15Zainal Arifin, “Pengaruh Persepsi dan Perilaku Konsumen terhadap Minat Pegawai Kantor Urusan Agama menjadi Nasabah Perbankan Syariah di Sragen”, (Surakarta : IAIN Surakarta, 2017), hlm. 12.

16 Suryana, “Metodologi Penelitian: Model Praktis Penelitian Kuantitatif dan Kualitatif,” (Universitas Pendidikan Indonesia: Buku Ajar Perkuliahan, 2010), h. 34.

17 Suryana, “Metodologi Penelitian: Model Praktis Penelitian Kuantitatif dan Kualitatif,” (Universitas Pendidikan Indonesia: Materi Ajar Perkuliahan, 2010), h. 1.

35 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

Kurang setuju 3

Tidak setuju 2

Sangat tidak setuju 1

Sumber: data diolah peneliti

TEKNIK PENGAMBILAN SAMPEL

Teknik pengambilan sampel adalah cara untuk menentukan sampel yang jumlahnya sesuai dengan ukuran sampel yang akan dijadikan sumber data sebenarnya dengan tetap memperhatikan sifat-sifat dan penyebaran populasi agar sampel yang diperoleh adalah sampel yang representatif.18 Teknik pengambilan sampel ini harus dilakukan dengan sedemikian rupa sehingga diperoleh sampel yang benar-benar dapat menggambarkan dan dapat mewakili keadaan populasi yang sebenarnya. Secara garis besar, teknik pengambilan sampel terdiri dari dua, yaitu Probability Sampling (Random Sample) dan Non-Probability Sampling (Non-Random Sample).

Teknik pengambilan sampel yang digunakan oleh peneliti dalam penelitian ini adalah non-probability sampling¸ yaitu Purposive Sampling19 dengan kriteria

sumber data yang dijadikan sampel sudah ditentukan sebagai berikut: 1. Status aktif sebagai mahasiswa/i STES Islamic Village;

2. Mahasiswa/i semester 2, semester 4 dan semester 6;

3. Mempunyai rekening tabungan di Bank Syariah maupun Bank Konvensional.

TEKNIK ANALISIS DATA Analisis Statistik

Analisis statistik yang digunakan adalah analisis statistik deskriptif dan statistik inferensial menggunakan software IBM SPSS Statistics 25.

Uji Normalitas

Uji Normalitas bertujuan untuk mengetahui apakah variabel dependen dan variabel independen dalam model regresi mempunyai distribusi normal. Data yang terdistribusi normal dianggap dapat mewakili populasi. Pengujian dilakukan untuk mengetahui data yang dianalisis normal atau tidak, salah satu cara uji normalitas yang digunakan adalah uji analisis normal probability plot dengan dasar pengambilan keputusan sebagai berikut :

1. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas;

2. Jika data menyebar jauh di atas garis diagonal dan atau tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas.

Analisis Regresi Linear Berganda

Analisis regresi berganda adalah menjadi metode analisis yang tepat ketika 18 Dominikus Dolet Unaradjan, “Metode Penelitian Kuantitatif” (Penerbit Unika Atma Jaya Jakarta, 2019), hlm 113.

19 Raihana Fairuza Amira, “Analisis Faktor-faktor Sertifikasi Halal Terhadap Keputusan Pembelian Produk Kosmetik Wardah Pada Mahasiswi Pendidikan Tinggi Islamic Village,” (Tangerang: Sekolah Tinggi Ekonomi Syariah, 2 Maret 2019), h. 37.

36 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

penelitian melibatkan satu variabel terikat yang diperkirakan berhubungan dengan satu atau lebih variabel bebas lainnya, dengan model regresi sebagai berikut :

𝑌 = 𝛽0 + 𝛽1𝑥1 + 𝛽2𝑥2 + 𝛽3𝑥3 + 𝑒 Keterangan :

Y = Minat menabung 𝛽0 = Konstanta

𝛽1= Koefisien regresi Persepsi mahasiswa terhadap Minat menabung di Bank syariah

𝑥2= Koefisien Regresi Motivasi mahasiswa terhadap Minat menabung di Bank syariah

𝑥3= Koefisien Regresi Sikap mahasiswa terhadap Minat menabung di Bank syariah

𝑥1 = Persepsi 𝑥2 = Motivasi 𝑥3 = Sikap

Uji Hipotesis (Uji t)

Uji t digunakan untuk menguji kebenaran atau kepalsuan hubungan antara variabel independen (X) dengan variabel dependen (Y) secara secara keseluruhan dan pada dasarnya uji t menunjukkan seberapa jauh satu variabel independen secara individual dalam menerangkan variasi-variasi variabel dependen.20

Uji t dalam analisis regresi linear sederhana dengan tujuan menguji hipotesis penelitian apakah variabel independen (X) memiliki pengaruh signifikan langsung terhadap variabel dependen (Y). Pengambilan keputusan uji t dalam analisis regresi linear sederhana ialah apabila nilai t hitung > dari nilai t tabel serta signifikansi < 0,05 maka Ho ditolak dan Ha diterima, dengan demikian terdapat pengaruh langsung antara variabel independen (X) terhadap variabel dependen (Y). Namun apabila nilai t hitung < dari nilai t tabel serta signifikansi > 0,05 maka Ho diterima dan Ha ditolak, dengan demikian tidak terdapat pengaruh langsung antara variabel independen (X) terhadap variabel dependen (Y).

Analisis Koefisien Determinasi

Koefisien determinasi merupakan ukuran besarnya pengaruh dalam regresi, dikarenakan mampu menggambarkan tingkat relevansi suatu model regresi. Nilai koefisien determinasi tersebut dapat dijadikan tolak ukur tingkat signifikan garis regresi yang terestimasi dengan data sebenarnya.

Nilai R2 memiliki ketentuan yaitu antara 0 sampai 1, jika R2 = 1 menunjukkan bahwa 100% total variasi dijelaskan oleh varian persamaan regresi atau variabel bebas (X) dapat menggambarkan variabel terikat (Y) sebesar 100%. Sebaliknya jika nilai R2 = 0 maka tidak adanya total varian yang digambarkan dalam varian bebas dari persamaan regresi.21

20 Ghozali, “Aplikasi Multivariate Dengan Program SPSS,” (Badan Penerbit UNDIP Semarang, 2012), h..27.

21 W. W. Winarno, Analisis Ekonometrika dan Statistika dengan EVIEWS. (Yogyakarta: UPP STIM YKPN, 2011). h. 65.

37 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

Uji Validitas

Uji validitas digunakan untuk mengukur valid atau tidak penelitian tersebut dan dilakukan dengan cara membandingkan nilai r hitung dengan r tabel. Instrumen penelitian dikatakan valid apabila pernyataan pada kuesioner mampu mengungkapkan atas apa yang akan diukur secara valid. Instrumen penelitian dinyatakan valid apabila nilai r hitung > dari nilai r tabel dengan nilai signifikansi 0,05 yang berarti suatu item pernyataan/pertanyaan memiliki korelasi yang signifikan terhadap skor total. Uji validitas instrumen penelitian ini dilakukan menggunakan korelasi Bivariate Pearson yang terdapat dalam Software IBM SPSS Statistic 25..

Uji Reliabilitas

Uji reliabilitas dilakukan untuk mengetahui dan memastikan apakah instrumen yang digunakan dalam penelitian untuk mendapatkan informasi dapat dipercaya atau tidak, reliable atau tidak sebagai alat pengumpulan data dan mampu menghasilkan informasi mengenai keadaan yang sebenarnya.22 Uji reliabilitas yang digunakan oleh peneliti pada penelitian ini menggunakan uji statistik Cronbach Alpha Coefficient.

Kuesioner dinyatakan reliabel apabila nilai Cronbach Alpha Coefficient > 0,70. Apabila nilai alpha sebesar 0,70-0,90 maka reliabilitasnya tinggi, nilai alpha 0,50-0,70 maka reliabilitasnya moderat, dan nilai alpha < 0,50 maka reliabilitasnya rendah yang berarti terdapat satu atau beberapa item yang tidak reliabel.

HASIL PENELITIAN DAN PEMBAHASAN

Pengisian kuesioner penelitian yang berkaitan dengan Persepsi, Motivasi dan Sikap mahasiswa terhadap Minat menabung di Bank Syariah dilakukan oleh responden sebanyak 69 orang yang memenuhi kriteria, yakni berstatus aktif sebagai mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village yang memiliki rekening tabungan di Bank Syariah maupun Bank Konvensional. Responden penelitian terdiri dari mahasiswa semester 2 sebanyak 1 orang, mahasiswa semester 4 sebanyak 21 orang, dan mahasiswa semester 6 sebanyak 47 orang, dengan jumlah responden yang mendominasi adalah mahasiswa semester 6 sebesar 68,1%.

Semua butir-butir pernyataan yang ada dalam instrumen penelitian ini adalah valid, yang dapat dibuktikan dengan nilai r hitung lebih besar dari nilai r tabel sebesar 0,236 yang berarti semua pernyataan pada kuesioner penelitian variabel Persepsi (X1), Motivasi (X2), Sikap (X3) adalah valid dan dapat digunakan dalam penelitian tentang pengaruh Persepsi, Motivasi dan Sikap mahasiswa Sekolah Tinggi Ekonomi Syariah Islamic Village Tangerang terhadap Minat Menabung di Bank Syariah.

Pengujian r eliabilitas instrumen dilakukan dengan menggunakan Alpha Cronbach. Berikut ini hasil uji reliabilitas setiap variabel dalam penelitian ini :

22 Noor Wahyuni, “Uji Validitas dan Reliabilitas”, (Bina Nusantara University: Quality Management Center, 2014), h. 1.

38 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

Tabel 1. Hasil Uji Reliabilitas

Berdasarkan tabel 1 diatas, uji reliabilitas dengan jumlah 29 butir pernyataan yang valid dengan jumlah responden sebanyak 69 orang, diperoleh nilai Cronbach’s Alpha sebesar 0,894 yang berarti instrumen penelitian yang digunakan reliabel.

Uji Regresi Linear Berganda

Uji Normalitas

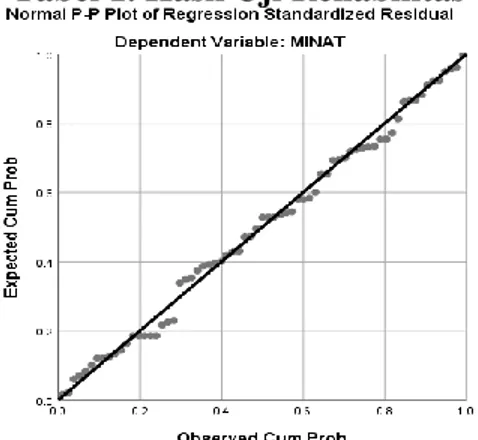

Gambar 1. Hasil Uji Normalitas

Berdasarkan Gambar 1 berdasarkan kurva normal probability plot terlihat titik-titik penyebaran berhimpit mengikuti dan mendekati garis diagonal. Maka dapat disimpulkan bahwa data terdistribusi secara normal dan model regresi telah memenuhi syarat normalitas.

Uji Autokorelasi

Tabel 2. Hasil Uji Autokorelasi Reliability

Statistics Cronbach's Alpha

Cronbach's Alpha Based on Standardized Items

N of Items

39 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

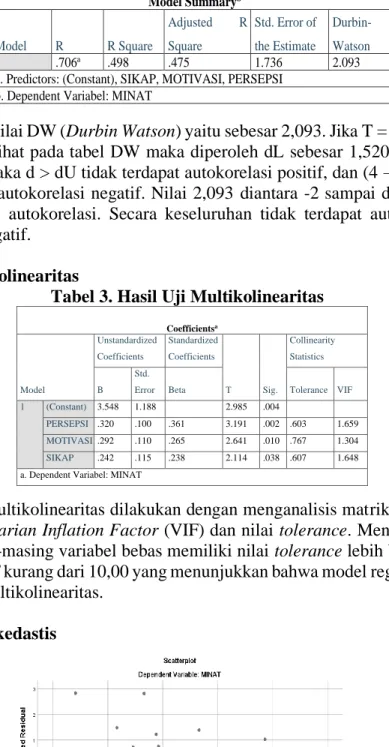

Diketahui nilai DW (Durbin Watson) yaitu sebesar 2,093. Jika T = 69, K = 3 signifikan 0,05 dilihat pada tabel DW maka diperoleh dL sebesar 1,5205 dan dU sebesar 1,7015. Maka d > dU tidak terdapat autokorelasi positif, dan (4 – 2,093) > dU tidak terdapat autokorelasi negatif. Nilai 2,093 diantara -2 sampai dengan +2 maka tidak terjadi autokorelasi. Secara keseluruhan tidak terdapat autokorelasi positif maupun negatif.

Uji Multikolinearitas

Tabel 3. Hasil Uji Multikolinearitas

Pengujian multikolinearitas dilakukan dengan menganalisis matriks korelasi dan perhitungan Varian Inflation Factor (VIF) dan nilai tolerance. Menurut hasil uji di atas, masing-masing variabel bebas memiliki nilai tolerance lebih besar dari 0,100 dan nilai VIF kurang dari 10,00 yang menunjukkan bahwa model regresi tidak terjadi masalah multikolinearitas.

Uji Heteroskedastis

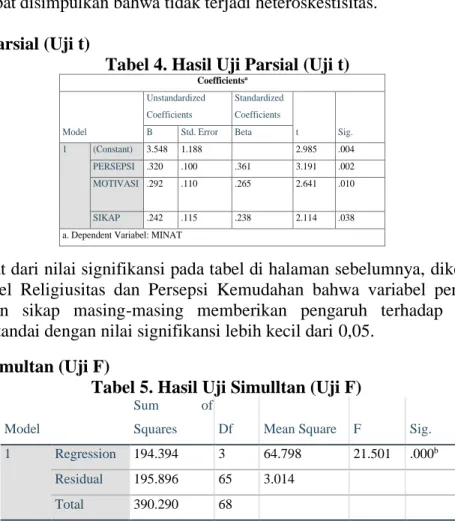

Gambar 2. Hasil Uji Scatterplot

Berdasarkan gambar 4.6 di atas dari grafik scatterplot terlihat titik-titik

Model Summaryb Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .706a .498 .475 1.736 2.093

a. Predictors: (Constant), SIKAP, MOTIVASI, PERSEPSI b. Dependent Variabel: MINAT

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients T Sig. Collinearity Statistics B Std.

Error Beta Tolerance VIF

1 (Constant) 3.548 1.188 2.985 .004

PERSEPSI .320 .100 .361 3.191 .002 .603 1.659

MOTIVASI.292 .110 .265 2.641 .010 .767 1.304

SIKAP .242 .115 .238 2.114 .038 .607 1.648

40 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

menyebar secara acak (random) baik di atas maupun di bawah angka 0 pada sumbu Y. Hal ini dapat disimpulkan bahwa tidak terjadi heteroskestisitas.

Uji Parsial (Uji t)

Tabel 4. Hasil Uji Parsial (Uji t)

Dilihat dari nilai signifikansi pada tabel di halaman sebelumnya, diketahui hanya variabel Religiusitas dan Persepsi Kemudahan bahwa variabel persepsi, motivasi, dan sikap masing-masing memberikan pengaruh terhadap minat menabung ditandai dengan nilai signifikansi lebih kecil dari 0,05.

Uji Simultan (Uji F)

Tabel 5. Hasil Uji Simulltan (Uji F)

Berdasarkan hasil uji simultan pada halaman sebelumnya, diketahui nilai signifikansi F sebesar 0,000, lebih kecil dari taraf signifikansi α = 0,05. Nilai F hitung sebesar 21,501, lebih besar dari nilai F tabel sebesar 2,74 sehingga hasil uji ini menunjukkan bahwa 𝐻𝑎 diterima atau variabel persepsi, motivasi dan sikap secara simultan atau secara bersama-sama berpengaruh terhadap minat menabung mahasiswa di Bank Syariah.

Analisis Koefisien Determinasi

Tabel 6. Hasil Analisis Koefisien Determinasi

Berdasarkan hasil uji koefisien determinasi di atas, diketahui nilai Adjusted R Square sebesar 0,498, artinya bahwa kontribusi variabel persepsi, motivasi dan

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) 3.548 1.188 2.985 .004 PERSEPSI .320 .100 .361 3.191 .002 MOTIVASI .292 .110 .265 2.641 .010 SIKAP .242 .115 .238 2.114 .038

a. Dependent Variabel: MINAT

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 194.394 3 64.798 21.501 .000b

Residual 195.896 65 3.014

Total 390.290 68

Model Summary

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .706a .498 .475 1.736

41 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

sikap mempengaruhi variabel minat menabung sebesar 49,8%, dan sisanya 51,2% dijelaskan oleh variabel lain di luar model.

KESIMPULAN

Berdasarkan hasil penelitian dan pengolahan data mengenai “Analisis Persepsi, Motivasi dan Sikap mahasiswa terhadap Minat menabung di bank syariah”, kesimpulan yang dapat diambil dalam penelitian ini yaitu :

1. Persepsi berpengaruh positif dan signifikan terhadap minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah pada bank syariah dengan nilai koefisien regresi sebesar 0,320, nilai tersebut menunjukan apabila variabel persepsi mengalami satu satuan peningkatan maka minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah pada bank syariah akan meningkat sebesar 0,320 satuan, yang berarti bahwa sumbangan pengaruh produk terhadap minat menabung adalah sebesar 0,320.

2. Motivasi berpengaruh positif dan signifikan terhadap minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah pada bank syariah dengan nilai koefisien regresi sebesar 0,292, nilai tersebut menunjukan apabila variabel motivasi mengalami satu satuan peningkatan maka minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah pada bank syariah akan meningkat sebesar 0,292 satuan, yang berarti bahwa sumbangan pengaruh produk terhadap minat menabung adalah sebesar 0,292.

3. Sikap berpengaruh positif dan signifikan terhadap minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah pada bank syariah dengan nilai koefisien regresi sebesar 0,242, nilai tersebut menunjukan apabila variabel sikap mengalami satu satuan peningkatan maka minat menabung mahasiswa Sekolah Tinggi Ekonomi Syariah pada bank syariah akan meningkat sebesar 0,242 satuan, yang berarti bahwaPersepsi, motivasi, dan sikap secara simultan atau bersama-sama memiliki pengaruh positif dan signifikan terhadap minat menabung mahasiswa pada bank syariah dengan sumbangan pengaruh sebesar 0,498 atau 49,8 % sedangkan 50,2 % dipengaruhi oleh variabel lain yang tidak diteliti dalam penelitian ini.

SARAN

Berdasarkan hasil penelitian, pembahasan, dan kesimpulan di atas maka terdapat beberapa saran yang dapat menjadi pertimbangan dalam penelitian tentang persepsi, motivasi dan sikap mahasiswa terhadap minat menabung di bank syariah sebagai berikut :

1. Berdasarkan hasil uji parsial, variabel persepsi, motivasi dan sikap masing-masing memiliki pengaruh positif dan signifikan terhadap minat menabung di bank syariah. Hal ini berarti bahwa persepsi, motivasi serta sikap mahasiswa mengenai perbankan syariah sudah cukup baik. Dalam hal ini, pihak kampus yaitu Sekolah Tinggi Ekonomi Syariah Islamic Village bekerja sama dengan perbankan Syariah guna mempertahankan hasil positif yang telah didapat seperti melakukan upaya-upaya dalam meningkatkan minat menabung

42 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

mahasiswa pada bank syariah dengan cara memperbanyak seminar-seminar, talk show-talk show dan lain sebagainya seputar perbankan syariah.

2. Bagi peneliti selanjutnya, disarankan untuk melakukan penelitian dengan variasi variabel independen lain yang dapat mempengaruhi minat menabung mahasiswa diperbankan syariah. Mengingat dalam penelitian ini hanya menggunakan tiga faktor saja, yaitu persepsi, motivasi dan sikap. Penambahan variabel atau indikator baru peru dilakukan dalam penelitiam yang akan datang, karena dalam penelitian ini diketahui terdapat 50,2% faktor-faktor lain yang mempengaruhi minat menabung mahasiswa pada bank syariah.

3. Bagi peneliti selanjutnya, disarankan untuk membuat butir pernyataan yang bernilai negatif, mengingat seluruh butir pernyataan dalam penelitian ini bernilai positif.

DAFTAR PUSTAKA Buku

Simamora, Bilson. 2003. Membongkar Kotak Hitam Konsumen. Jakarta: PT Gramedia Pustaka Utama.

Walgito, Bimo. 1992. Pengantar Psikologi Umum. Yogyakarta: Andi.

Winardi, J. 2002. Motivasi dan PeMotivasian dalam Manajemen. Jakarta: Raja Grafindo persada.

Sulistyowati. 2013. Kamus Langkap Bahasa Indonesia. Jakarta: CV Buana Raya. Untara, Wahyu.2013. Kamus Baha Indonesia. Jakarta: Indonesia Tera.

Setiadi, Nugroho J. 2003.Perilaku Konsumen: Perspektif Kontemporer pada Motif, Tujuan, dan Keinginan Konsumen. Edisi Revisi. Jakarta: Prenada Media Group.

Suryana. 2010. Metodologi Penelitian: Model Praktis Penelitian Kuantitatif dan Kualitatif. Universitas Pendidikan Indonesia.

Jurnal

Sandria, Wella. 2018. “Persepsi Mahasiswa tentang Bank Syariah terhadap Keputusan Menabung di Perbankan Syariah”. Jurnal Development Volume 6 No. 2.

Juwanita. 2015. “Pengaruh Persepsi Nasabah Mengenai Lembaga Penjaminan Simpanan (LPS) dan Tingkat Suku Bunga Simpanan terhadap Minat menabung Nasabah pada Bank dengan Citra Perbankan Sebagai Variabel Moderasi”. Jurnal Universitas Negeri Yogyakarta.

Rico dan Hatane. 2013. “Analisa Pengaruh Motivasi, Persepsi dan Sikap Konsumen terhadap Keputusan Pembelian Mobil Daihatsu Xenia di Sidoarjo”. Jurnal Manajemen Pemasaran Volume 1 No. 1.

Skripsi

Arifin, Zainal. 2017. “Pengaruh Persepsi dan Perilaku Konsumen terhadap Minat Pegawai Kantor Urusan Agama menjadi Nasabah Perbankan Syariah”. Surakarta: IAIN Surakarta. (Hlm 11).

43 | E l - U j r a h : J o u r n a l O f I s l a m i c B a n k i n g a n d F i n a n c e

Arifin, Zainal. 2017. “Pengaruh Persepsi dan Perilaku Konsumen terhadap Minat Pegawai Kantor Urusan Agama menjadi Nasabah Perbankan Syariah”. Surakarta: IAIN Surakarta. (Hlm 12).

Fairuza Amira, Raihana. “Analisis Faktor-faktor Sertifikasi Halal Terhadap Keputusan Pembelian Produk Kosmetik Wardah Pada Mahasiswi Pendidikan Tinggi Islamic Village.” Tangerang: Sekolah Tinggi Ekonomi Syariah Islamic Village, (2019): h. 59-62.

Website

https://www.ojk.go.id/id/kanal/syariah/data-dan-statistik/statistik-perbankan. di