11

LANDASAN TEORI

2.1 Ekonomi Teknik

Menggunakan formula matematika untuk menghitung time value of money atau nilai uang yang dipengaruhi oleh waktu dan untuk menyeimbangkan nilai revenues dan costs sekarang dan masa depan (Eschenbach, 2003). Engineering adalah seni untuk melakukan dengan satu dolar dimana orang lain dapat melakukannya dengan 2 dolar (Wellington, 1887).

Ekonomi teknik adalah disiplin ilmu yang ditujukan untuk menganalisis aspek-aspek ekonomi dari usulan investasi atau proyek yang bersifat teknis (Pujawan, 2004).

2.2 Rumus-rumus Bunga

2.2.1 Bunga Sederhana

Rumus bunga sederhana digunakan apabila bunga total yang dihasilkan berbanding lurus dengan besarnya punjaman awal atau pokok pinjaman, tingkat bunga dan banyaknya periode waktu pinjaman yang dikomitmentkan oleh pokok pinjaman tersebut, maka tingkat bunga dikatakan sederhana.

I = P x N x i Dimana :

P = banyaknya pokok pinjaman N = banyaknya periode bunga I = tingkat bunga per periode bunga

2.2.2 Bunga Majemuk

Apabila bunga yang dibebankan untuk setiap periode didasarkan pada sisa pinjaman pokok ditambah setiap beban bunga yang terakumulasi sampai dengan awal periode itu, bunga itu disebut bunga majemuk atau bunga berbunga (compound

interest).

Penggunaan diagram digunakan untuk situasi yang memerlukan analisis untuk menjelaskan atau memberi gambaran mengenai apa yang terlibat bila aliran uang terjadi pada berbagai waktu yang berbeda. Diagram kas menggunakan beberapa konvensi :

a. Garis horizontal merupakan skala waktu dengan pergerakan waktu vertikal. b. Anak panah menyatakan arus kas dan ditempatkan pada akhir periode. Jika

suatu pembedaan perlu dibuat, anak panah ke bawah menyatakan pengeluaran-pengeluaran (arus kas negatif atau arus kas keluar).

c. Diagram arus kas tergantung pada titik tinjauan. 2.2.4 Depresiasi Alat

Deprisiasi adalah penurunan nilai suatu aset karena waktu dan pemakaian. Berikut ini adalah faktor penyebab deprisiasi :

a. Kerusakan fisik akibat pemakaian dari alat atau properti tersebut. b. Kebutuhan produksi atau jasa lebih baru dan lebih besar.

c. Properti atau aset tersebut menjadi usang karena adanya perkembangan teknologi.

d. Nilai sisa yang ditetapkan.

e. Penemuan fasilitas-fasilitas yang dapat menghasilkan produk yang lebih baik dengan ongkos yang lebih rendah dengan tingkat keselamatan yang memadai.

2.2.5 Metode Depresiasi

Berikut ini adalah metode yang dapat digunakan untuk menentukan beban deprisiasi tahunan dari suatu aset.

a. Metode garis lurus (Straight Line)

Metode garis lurus digunakan jika asumsi bahwa berkurangnya nilai suatu aset yang berlangsung secara linier terhadap waktu datau umur dari aset tersebut.

b. Metode jumlah digit tahun (Sum of Year Digit)

Metode jumlah digit tahun adalah metode yang dirancang untuk membebankan deprisiasi lebih besar pada tahun-tahun awal dan semakin kecil untuk tahun-tahun berikutnya.

c. Metode Keseimbangan Menurun (Declining Balance)

Metode keseimbangan menurun adalah metode menyusutkan nilai suatu aset lebih cepat pada tahun-tahun awal dan secara progresif menurun pada tahun-tahun selanjutnya. Metode ini dapat digunakan apabila aset lebih dari 3 tahun umurnya.

d. Metode Dana Sinking (Sinking Fund)

Metode dana sinking adalah metode penurunan nilai suatu aset semakin cepat dari suatu saat ke saat berikutnya. Peningkatan ini diakibatkan karena adanya konsep nilai waktu dari uang sehingga besarnya deprisiasi meningkat seirama dengan tingkat bunga yang berlaku. Jadi besarnya deprisiasi akan lebih kecil pada tahun-tahun awal periode deprisiasi, sehingga penggunaan metode ini kurang menguntungkan jika ditinjau dari sudut pajak yang harus ditanggung perusahaan.

e. Metode Unit Produksi

Pada metode ini, besarnya penurunan nilai deperhitungkan sama untuk setiap satuan output produksi dari aset tersebut, tanpa memperhitungkan berapa lama output tersebut dicapai. Unit output atau unit produksi ini bisa dinyatakan dengan salah satu dari 3 ukuran, yaitu hari operasi, output produksi dan proyeksi pendapatan.

2.2.6 MARR (Minimum Attractive Rate of Return)

Tingkat bunga yang digunakan sebagai patokan dasar dalam evaluasi dan membandingkan berbagai alternatif. MARR ini adalah nilai minimal dari tingkat pengembalian bunga yang bisa digunakan oleh investor. Dengan kata lain bila suatu investasi menghasilkan bunga atau tingkat pengembalian yang lebih kecil dari MARR, maka investasi tersebut dinilai tidak ekonomis sehingga tidak layak untuk dikerjakan.

2.2.7 Metode Nilai Sekarang (Present Worth Method)

Metode ini digunakan untuk mengkonversikan aliran kas menjadi nilai sekarang, baik kas yang masuk atau keluar diperhitungkan terhadap titik waktu sekarang pada tingkat suku bunga yang umumnya MARR.

Metode nilai sekarang adalah ukuran mengenai seberapa banyak uang yang mampu dibayarkan oleh suatu perusahaan atau pribadi untuk investasi tadi, melebihi biayanya. Atau dinyatakan berbeda, jika positif pada suatu proyek investasi adalah jumlah uang laba diatas jumlah minimum yang dibutuhkan oleh investor.

2.2.8 Keserasian Alat (Match Factor)

Hubungan kerja antara dua alat atau lebih dikatakan serasi apabila produksi alat yang melayani sama dengan produksi alat yang dilayani. Untuk mengetahui keserasian kerja antara alat muat dengan alat angkut maka digunakan rumus pendekatan factor keserasian (match factor) sebagai berikut :

MF < 1, jika MF lebih kecil dari satu maka akan terjadi antrean.

MF = 1, jika MF sama dengan satu maka terjadi keseimbangan produksi. MF > 1, jika MF lebih besar 1 maka alat akan sering menunggu.

2.3 Management

Manajemen adalah kegiatan yang melibatkan koordinasi dan pengawasan aktivitas pekerjaan orang lain, sehingga kegiatan mereka selesai secara efisien dan efektif (Robbins & Coulter, 2009). Efisien yang dimaksud disini adalah menghasilkan lebih banyak output dari penggunaan input yang lebih sedikit. Sedangkan Efektif berkaitan dengan melakukan kegiatan yang tepat sasaran.

Ada 4 fungsi dasar manajemen menurut Henri Fayol: 1. Planning (Perencanaan)

Fungsi manajemen yang termasuk dalam menentukan tujuan, menetapkan strategi untuk mencapai tujuan yang diinginkan, dan membuat perencanaan untuk di integrasikan dan dikoordinasikan kegiatan.

2. Organizing (Mengorganisasi)

Fungsi manajemen yang termasuk dalam bertanggung jawab dalam mengatur dan menyusun pekerjaan untuk mencapai tujuan organisasi. Menentukan tugas-tugas apa yang harus dilakukan, siapa yang melakukannya, bagaimana tugas-tugas tersebut d kelompokkan, siapa melapor kepada siapa, dan dimana keputusan harus dibuat.

3. Leading (Memimpin)

Fungsi manajemen yang termasuk dalam bekerja dengan dan melalui orang-orang untuk mencapai tujuan. Memotivasi bawahan, membantu menyelesaikan konflik pekerjaan yang ada dalam suatu kelompok,

mempengaruhi individu-individu maupun kelompok-kelompok untuk bekerja, memilih jalur komunikasi yang paling efektif, dan membuat kesepakatan dengan pegawai mengenai perilaku karyawan.

4. Controlling (Mengontrol)

Fungsi manajemen yang termasuk dalam memantau dan mengevaluasi prestasi. Setelah tujuan dan perencanaan sudah dibuat (Planning), tugas dan penyusunan yang telah di tetapkan (Organizing), karyawan di rekrut, di latih, dan di motivasi (Leading), maka diperoleh lah suatu evaluasi dan melihat apakah sesuai dengan yang di rencanakan.

2.4 Pengambilan Keputusan

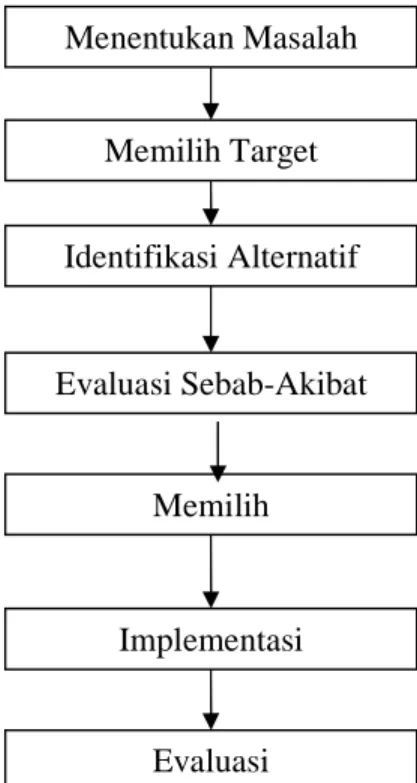

Di dunia nyata mengandung banyak kekacauan, bukan masalah. Tujuan yang berbenturan, batasan yang tidak diketahui, banyaknya data yang tidak beraturan bukanlah suatu masalah. Maka dari itu struktur dari proses pengambilan keputusan digunakan untuk mengubah kekacauan menjadi masalah (Eschenbach, 2003).

Gambar 2.1 Pengambilan Keputusan Menurut G. Eschenbach

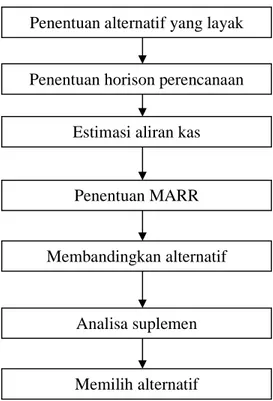

Pengambilan keputusan pada ekonomi teknik harus melalui langkah-langkah sistematis mulai dari mendefinisikan alternatif-alternatif investasi sampai pada penentuan altrnatif yang terbaik (Pujawan, 2004). Pengambilan keputusan yang berkaitan dengan ekonomi teknik harus mampu mensintesa berbagai informasi yang

Menentukan Masalah Memilih Target Identifikasi Alternatif Evaluasi Sebab-Akibat Memilih Implementasi Evaluasi

mendukung, baik yang berasal dari data-data masa lalu maupun yang berupa prediksi kondisi masa-masa yang akan datang.

Gambar 2.2 Pengambilan Keputusan Menurut I Nyoman Pujawan 2.5 Investasi

Investasi adalah sebuah kegiatan untuk mengeluarkan sejumlah modal untuk mendapatkan sesuatu atau hal yang sama tetapi lebih dimasa mendatang (Punjawan, 2004). Ada dua bentuk investasi yaitu investasi finansial dan investasi nyata. Investasi finansial adalah investasi dengan menyimpan uang atau sumber daya yang dimiliki dalam bentuk instrumen keuangan seperti saham, obligasi dan yang lainnya. Sedangkan investasi nyata diwujudkan dalam benda-benda (aset) nyata seperti pabrik, peralatan produksi, tanah dan sebagainya.

2.6 Studi Kelayakan

Studi kelayakan dapat diartikan sebagai penelitian tentang akan didirikan atau perluasan suatu proyek guna mengetahui layak atau tidaknya proyek tersebut dilaksanakan dan menguntungkan dipandang dari aspek pasar, teknis, finansial dan

Penentuan alternatif yang layak

Penentuan horison perencanaan

Estimasi aliran kas

Penentuan MARR

Membandingkan alternatif

Analisa suplemen

sosial. Studi kelayakan bila dilakukan secara professional akan dapat berperan penting dalam proses pengambilan keputusan investasi.

2.6.1 Aspek Pasar

Bilamana dalam banyak analisa kelayakan proyek, aspek pasar menempati urutan pertama dalam studi kelayakan proyek, tidak berarti aspek pasar adalah yang terpenting diantara keempat macam proyek. Secara umum di dalam evaluasi aspek pasar dan pemasaran beberapa yang diteliti yaitu mulai dari deskripsi pasar, yang meliputi area pasar dan metode transportasi, identifikasi calon konsumen, kedudukan produk yang direncanakan saat ini, proyeksi permintaan masa mendatang, sampai kepada kemungkinan persaingan dan peranan pemerintah dalam menunjang perkembangan pemasaran produk.

2.6.1.1 Metode Peramalan (Forecasting)

Merupakan suatu metode untuk memprediksi dan dapat mengetahui masalah yang akan dihadapi pada kondisi yang akan datang. Secara umum metode peramalan dapat dikelompokkan menjadi sebagai berikut :

1. Metode Kualitatif

Digunakan apabila belum mempunyai data masa lalu karena data masa lalu tersebut sulit didapatkan. Sehingga dasar pertimbangan untuk peramalannya hanyalah data dari kondisi yang ada saat ini. Peramalan dengan metode ini dapat dilakukan dengan car :

a. Metode Delphi

Dilakukan dengan cara meminta pendapat dari berbagai orang yang ahli dalam bidang yang diramalkan.

b. Keputusan Manajemen

Dilakukan dengan cara mengumpulkan sekelompok eksekutif dari berbagai bidang/disiplin ilmu untuk mendiskusikan permasalah yang dihadapi dan menyusun sebuah peramalan.

c. Penelitian Pasar

Dilakukan untuk menyelesaikan masalah yang berkaitan dengan produk dan metode pemasaran.

d. Kurva Siklus Hidup

Menggunakan analisis siklus hidup dimana tahap-tahap produk tumbuh, berkembang, klimaks dan menurun yang dapat dijadikan sebagai faktor yang dapat mempengaruhi peramalan tersebut.

2. Metode Kuantitatif

Digunakan pada saat kondisi dimana tersedia informasi yang cukup mengenai keadaan masa lalu dan informasi yang berhasil dikumpulkan dapat dikuantitatifkan ke dalam bentuk numeric. Peramalan dalam metode ini antara lain :

a. Metode Intrinsik

Metode yang akan mengasumsikan bahwa ada beberapa pola data pada masa lalu yang akan berlanjut pada masa yang akan datang. Peramalan ini akan mengikutsertakan sebuah analisa dari masa lampau untuk memperkirakan pola tersebut dan selanjutnya diproyeksikan ke masa yang akan datang.

b. Metode Ekstrinsik

Metode yang memperhitungkan faktor eksternal dalam peramalan seperti GNP, daya beli masyarakat, perubahan lingkungan, anggaran dan faktor yang lain yang dianggap berpengaruh terhadap hasil peramalan. Hubungan antara faktor eksternal dan permintaan merupakan hubungan sebab akibat.

2.6.2 Aspek Teknis

Aspek teknis merupakan suatu aspek yang berkaitan dengan pembangunan proyek secara teknis dan pengoprasiannya setelah proyek tersebut dibangun. Evaluasi aspek teknis meliputi deskripsi produk, penentuan kapasitas produk, penentuan kapasitas produksi ekonomis proyek, proses produksi yang dilakukan, persediaan bahan baku, jumlah tenaga kerja, penggunaan mesin dan peralatan. 2.6.3 Aspek Finansial

Evaluasi aspek finansial biasnaya dilakukan setelah aspek-aspek lain selesai dilakukan. Selama evaluasi aspek ini dihitung perkiraan jumlah dana yang diperlukan, baik untuk pengadaan investasi proyek maupun kebutuhan dan modal kerja awal. Disamping jumlah kebutuhan dana pembiayaan dan sumber dana, juga

akan mempelajari struktur pembiayaan bagaimana yang paling menguntungkan dan berapa bagian dari jumlah kebutuhan dana tersebut dapat atau wajar untuk dibiayai dengan pinjaman dari pihak ketiga, dari mana sumbernya dan berapa biayanya. 2.7 Rate of Return (ROR)

Apabila melakukan investasi maka ada saat tertentu dimana terjadi keseimbangan antara semua pengeluaran yang terjadi dengan pendapatan yang diperoleh dari investasi tersebut. Keseimbangan ini akan terjadi pada tingkat pengembalian tertentu. Tingkat bunga yang menyebabkan terjadinya keseimbangan antara semua pengeluaran dan semua pemasukan pada suatu periode tertentu disebut dengan rate of return.

Dimana :

NPW = net present worth Ft = aliran kas pada periode t

N = umur proyek atau periode studi dari proyek tersebut i* = nilai ROR dari proyek atau investasi tersebut 2.8 Cost Benefit Analysis

CBA (Cost Benefit Analysis) atau analisis biaya manfaat adalah pendekatan untuk rekomendasi kebijakan yang memungkinkan analis membandingkan dan menganjurkan suatu kebijakan dengan cara menghitung total biaya dalam bentuk uang dan total keuntungan dalam bentuk uang (Dunn, 2003:447).. CBA berkembang sebagai landasan teoritis ilmu ekonomi kesejahteraan, terutama konsep ilmu kesejahteraan yang mengutamakan efisiensi (Pearce, 2008: 181).

CBA dilengkapi dengan pendekatan diskonto untuk menghitung pemasukan dan pengeluaran di masa yang akan datang berdasarkan nilai sekarang dan tingkat diskonto tertentu. Hal ini disebabkan oleh biaya dan manfaaat yang cenderung terakumulasi. dalam realitas deskriptif, tingkat preferensi waktu dan taksiran biaya

modal sangat bervariasi akibat ketidaksempurnaan pasar-pasar modal. Hal ini disebabkan oleh kebiasaan publik (sebagai konsumen) lebih menyukai kondisi (Pearce, 2008: 121-122). Implementasi CBA dalam pembuatan rekomendasi di sektor publik mempunyai ciri ciri antara lain berusaha untuk mengukur semua biaya dan manfaat untuk masyarakat yang dihasilkan dari program pulik. Analisis biaya manfaat secara tradisional merepresentasikan rasionalitas ekonomi karena kriteria sebagian besar ditentukan dengan penggunaan efisiensi ekonomi secara global. Analisis biaya manfaat tradisional juga menggunakan pasar (swasta) sebagai titik tolak untuk merekomendasikan kebijakan publik. Analisis biaya manfaat kontemporer, atau disebut juga analisis biaya manfaat sosial, dapat digunakan untuk mengukur redistribusi manfaat (Dunn, 2003: 448).

Melihat pada proses implementasinya, Analisis biaya manfaat (CBA) memiliki keunggulan dalam penentuan program pemerintah, antara lain sebagai berikut.

a. Penggunaan sumber – sumber ekonomi secara efisien. Jika efisiensi terjamin, pencapaian kesejahteraan masyarakat dari kebijakan publik yang diimplementasikan lebih maksimal (Mangkoesoebroto,2001: 165-166). b. Analisis biaya manfaat dalam pengitungan biaya maupun manfaat diukur

dengan mata uang sebagai unit nilai, sehingga memudahkan efisiensi (Dunn, 2003:448).

c. Sangat kompatibel dengan penghitungan biaya manfaat kebijakan / proyek dalam skala besar atau makro khususnya yang mempengaruhi kinerja pembangunan daerah secara keseluruhan (Sjafrizal, 2008 :170).

Sedangkan kelemahan CBA antara lain sebagai berikut.

a. Analisis ini membutuhkan waktu dan prosesnya yang sangat lama dan hanya bisa diimplementasikan pada proyek/ kebijakan yang bersifat makro (Sjafrizal, 2008: 170).

b. Pemilihan kebijakan / proyek yang kurang menguntungkan bagi masyarakat. Hal tersebut disebabkan oleh proses penghitungan manfaat secara kuantitatif, sedangkan beberapa proyek atau kebijakan tidak dapat diukur manfaatnya secara kuantitatif (Mangkoesobroto, 2001: 166).

c. Analaisis ini tidak memiliki fleksibilitas tinggi, karena semua penghitungan dilakukan secara kuantitatif. Hal ini menimbulkan interpretasi jika analisis ini dilaksanakan terlalu jauh, pemerintah tidak lagi dilaksanakan oleh wakil wakil rakyat yang membawa aspirasi rakyat, melainkan seakan akan dilaksanakan oleh robot komputer (Mangkoesoebroto, 2001: 167).

Langkah yang ditempuh dalam menganalisis efisiensi suatu proyek melalui analisis biaya manfaat yaitu dengan jalan menentukan semua manfaat dan biaya dari proyek yang akan dilaksanakan. Tahap selanjutnya menghitung manfaat dan biaya dalam nilai uang, dan diteruskan dengan menghitung masing-masing manfaat dan biaya dalam nilai uang sekarang. Ada tiga metode untuk menganalisis manfaat dan biaya suatu proyek yaitu nilai bersih sekarang antara lain (NPB = net present benefit),Internal Rate of Return (IRR) dan perbandingan manfaat biaya (BCR = benefit-cost ratio). Pada proses implementasi analisis kebijakan publik di Indonesia, CBA digunakan sebagai alat utama dalam membuat evaluasi program atau proyek untuk kepentingan publik, seperti manajemen sumber daya alam dan pengembangan sumber energi alternatif. Pada umumnya analisis ini terintegrasi dengan Analisis Mengenai Dampak Lingkungan (AMDAL) untuk mengevaluasi dampak suatu proyek atau program terhadap lingkungan hidup. Oleh karena itu, Analisis ini tidak hanya melihat manfaat dan biaya individu, tetapi secara menyeluruh memperhitungkan manfaat dan biaya sosial dan selanjutnya dapat disebut sebagai analisis manfaat dan biaya sosial (Sugiyono, 2001).

2.9 IRR (Internal Rate of Return)

IRR (Internal Rate of Return) merupakan indikator tingkat efisiensi dari suatu investasi. Suatu proyek/investasi dapat dilakukan apabila laju pengembaliannya (rate of return) lebih besar dari pada laju pengembalian apabila melakukan investasi di tempat lain. Dalam metode penghitungan ini, tingkat diskonto dicari sehingga menghasilkan nilai sekarang suatu proyek sama dengan nol. Rumus yang digunakan adalah sebagai berikut.

Dimana :

i = Tingkat diskonto T = Umur proyek t = Tahun

NPV = Net present value 2.10 Break Even Point (BEP)

Break Even Point (BEP) adalah suatu kondisi titik temu antara pendapatan dari

penjualan dan biaya variable. Titik temu ini menyatakan tingkat aktivitas (volume produksi) yang menyebabkan hasil penjualan (pendapatan total) sama dengan biaya total, dengan kata lain pada tingkat aktifitas tersebut tidak diperolah keuntungan atau kerugian. Dengan bantuan grafik, maka Break Even Point (BEP) dihitung sebagai titik perpotongan antara grafik pendapaatan dengan grafik biaya total. Break Even

Point (BEP) dapat dihitung berdasarkan rumus :

BEP = n + ((n+1) – n) x

Dimana :

BEP = Break Even Point n = Produksi tahun ke n

2.11 Payback Period

Periode pengembalian atau payback period dari suatu proyek dapat didefinisikan sebagai waktu yang diperlukan agar jumlah penerimaan sama dengan jumlah investasi/biaya. Rumus yang digunakan untuk menghitung periode pengembalian sebagai berikut :

Dimana :

APP = Analisa Periode Pengembalian n = Produksi bulan ke n

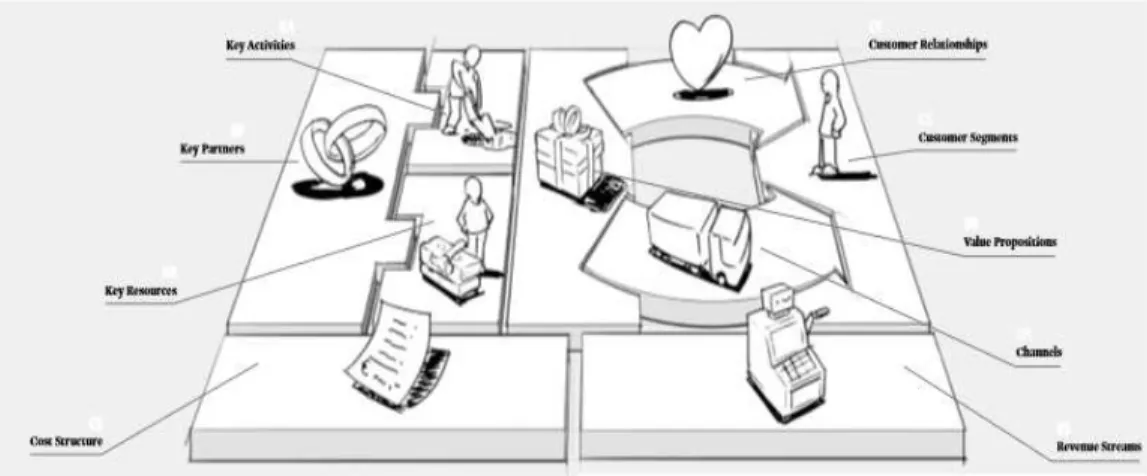

KCFn = Kumulatif cash flow bulan ke n 2.12 Business Model Canvas

Konsep bisnis dapat digunakan sebagai alat analisis ketika mencoba untuk memahami dan menggambarkan model bisnis. Model bisnis menggambarkan tentang bagaimana sebuah organisasi menciptakan, memberikan dan menangkap value (Osterwalder & Pigneur, 2010).

2.12.1 Customer Segments

Pelanggan merupakan kunci utama dalam mendapatkan keuntungan, tanpa pelanggan maka sebuah perusahaan tidak dapat bertahan dengan lama dalam bisnis yang mereka bangun. Dalam rangka memuaskan pelanggan, perusahaan dapat mengelompokkan mereka ke dalam segmen yang berbeda dengan kebutuhan, perilaku atau atribut lainnya (Osterwalder & Pigneur, 2010).

Ada beberapa tipe dari customer segments (Osterwalder & Pigneur, 2010), yaitu :

a. Mass market, bisnis model yang tidak membedakan segmen pelanggan. Mass market fokus pada penentuan segmentasi pasar, nilai proposisi, kerja sama dan juga saluran distribusi.

b. Niche market, bisnis model yang memiliki target pasar yang hanya melayani segmen pelanggan tertentu.

c. Segmented, bisnis model yang membedakan kebutuhan dan masalah yang berbeda pada pelanggan.

d. Diversified, bisnis model tang melayani dua atau lebih dengan kebutuhan yang berbeda dan saling bergantung satu sama lain.

e. Multi-sided markets, melayani dua atau lebih segmen pelanggan yang saling bergantung satu sama lain.

2.12.2 Value Proposition

Value proposition sebagai definisi kumpulan produk dan jasa yang

memberikan nilai untuk segmen sebagai pelanggan yang spesifik (Osterwalder & Pigneur, 2010). Value proposition merupakan alasan utama kenapa pelanggan bertahan kepada produk atau pindah ke produk lainnya.

2.12.3 Channels

Bagaimana perusahaan berkomunikasi dan menjangkau segmen pelanggan mereka untuk menyampaikan value proposition perusahaan (Osterwalder & Pigneur, 2010).

Fungsi dari channels, antara lain:

a. Meningkatkan kesadaran pelanggan tentang produk dan jasa perusahaan. b. Membantu pelanggan mengevaluasi value proposition perusahaan. c. Memungkinkan pelanggan membeli produk dan jasa.

d. Menyampaikan value proposition kepada pelanggan.

e. Menyediakan dukungan pasca pembelian kepada pelanggan. 2.12.4 Customer Relationship

Definisi dari customer relationship adalah jenis relasi yang ditentukan perusahaan dengan segmen pelanggan yang spesifik (Osterwalder & Pigneur, 2010). Hubungan dengan pelanggan dibagi menjadi beberapa kategori berdampingan dengan masing-masing segmen pelanggan, yaitu :

a. Personal assistance merupakan relasi antara manusia, pelanggan bisa

berkomunikasi dengan pepresentatif perusahaan selama proses penjualan atau seltelah pembelian.

b. Dedicated personal assistance melibatkan representatif perusahaan secara

spesifik untuk masing-masing individu untuk relasi yang lebih dalam dalam jangka waktu yang panjang.

c. Self-service adalah suatu hubungan yang terjadi karena perusahaan tidak

menjaga hubungan langsung dengan pelanggan. Pelanggan harus melayani mereka sendiri.

d. Automated services meruppakan hubungan yang lebih canggih dan

merupakan evolusi dari self-services.

e. Communities membuat komunitas untuk menyatukan pelanggan dan

perusahaan. Hal ini dapat membatu untuk perusahaan memahami pelanggan.

f. Co-creation merupakan transformasi dari relasi pelanggan untuk

menciptakan value dengan pelanggan. 2.12.5 Revenue Stream

Sebagai kemampuan perusahaan dalam menghasilkan uang dari setiap

customer segment (Osterwalder & Pigneur, 2010). Beberapa cara memperoleh revenue stream, antara lain :

a. Assset sale adalah revenue stream yang diperoleh dari menjual hak

kepemilikan ke suatu physical product.

b. Usage fee adalah revenue stream yang diperoleh dari pemakaian suatu akses

secara terus-menuerus ke sebuah jasa atau layanan.

c. Landing/renting/leasing adalah revenue stream yangdiperoleh dengan

memberi hak khusus yang bersifat sementara kepada seseorang untuk menggunakan suatu sesuatu dengan jangka waktu yang telah disepakati. d. Licensing adalah revenue stream yang diperoleh dengan memberikan izin

kepada konsumen dengan menggunakan protected intellectual property. e. Brokerage fees adalah revenue stream yang datang dari layanan perantaraan

f. Advertising adalah revenue stream dari hasil pengiklanan suatu barang atau

jasa.

2.12.6 Key Resources

Key resources menggambarkan aset terpenting yang diperlukan untuk

membuat suatu business model berjalan(Osterwalder & Pigneur, 2010). Terdapat empat kategori dari key resources, yaitu :

a. Physical adalah kategori yang meliputi aset fisik fsilitas manufaktur,

bangunan, kendaraan, mesin, sistem dan jaringan distribusi.

b. Intellectual adalah aset yang menyangkut merek, hak milik, hak paten,

kemitraan dan customer database.

c. Human adalah resources yang dibutuhkan oleh semua perusahaan, tetapi

lebih menonjol dalam suatu business model tertentu.

d. Financial adalah recources atau jaminan, seperti uang tunai, jalur kredit

atau saham. 2.12.7 Key Activities

Semua aktifitas atau tindakan penitng yang harus dilakukan agar suatu perusahaan dapat beroperasi dengan sukses (Osterwalder & Pigneur, 2010). Key

activity dapat dikategorikan menjadi tiga tipe, yaitu :

a. Production adalah kegiatan yang berhubungan dengan mendesain,

membuat, dan memberikan produk dalam jumlah besar atau kualitas unggul.

b. Problem solving adalah kegiatan yang berhubungan dengan memberikan

solusi baru pada suatu masalah yang dialami customer secara individu. c. Platform / network adalah hubungan atau dasar dari perusahaan yang

2.12.8 Key Partnership

Key partnership menggambarkan sebuah jaringan dari pemasok-pemasok dan

mitra yang membuat bisnis model tersebut berjalan (Osterwalder & Pigneur, 2010). Partnership dapat dibedakan menjadi empat tipe, yaitu:

a. Strategic alliances adalah hubungan yang memungkinkan untuk bekerja

sama tetapi bukan termasuk kompetitor.

b. Coopetition, adalah hubungan yang dapat memungkinkan untuk bekerja

sama dengan kompetitor.

c. Joint venture adalah penggabungan 2 perusahaan atau lebih untuk

menjalankan bisnis yang baru atau proyek yang baru.

d. Buyer-supplier relationship adalah untuk memastikan pemasok yang dapat

dipercaya. 2.12.9 Cost Structure

Cost structure merupakan semua biaya yang muncul untuk mengoprasikan

bisnis model (Osterwalder & Pigneur, 2010). Cost structure dapat dibagi menjadi dua kelas yang luas, yaitu cost-driven dan value-driven. Cost-driven adalah biaya yang fokus terhadap penekanan biaya. Value-driven adalah biaya yang digunakan oleh perusahaan yang fokus terhadap nilai yang diberikan.

Cost structure memiliki beberapa ciri, yaitu fixed cost, variable cost, economics of scale, dan economic of scope.

a. Fixed cost adalah suatu biaya yang tidak mengalami perubahan dalam

volume barang atau jasa yang dihasilkan.

b. Variable cost adalah biaya yang bervariasi secara proposional dengan

volume barang dan jasa yang diberikan.

c. Economic of scale adalah keuntungan yang diperoleh karena adanya

Sumber : Osterwalder dan Pigneur, 2010

Gambar 2.3 9 Blok Bisnis Model Kanvas 2.13 Faktor Internal Internal

2.13.1 Faktor Eksternal

Faktor eksternal ini mempengaruhi terbentuknya opportunities dan threats. Dimana faktor ini menyangkut kondisi-kondisi yang terjadi di luar perusahaan yang mempengaruhi dalam pembuatan keputusan perusahaan. Faktor ini mencangkup lingkungan industri dan lingkungan bisnis makro, ekonomi, politik, hukum, teknologi, kependudukan, dan sosial budaya.

2.13.1 Faktor Internal

Faktor internal ini mempengaruhi terbentuknya strengths dan weakness. Dimana faktor ini menyangkut dengan kondisi yang terjadi dalam perusahaan yang mempengaruhi dalam pengambilan keputusan. Faktor internal ini meliputi semua macam manajemen fungsional seperti pemasaran, keuangan, operasi, sumberdaya manusia, penelitian, dan pengembangan, sistem informasi manajemen dan budaya perusahaan.

Berikut ini merupakan penjelasan dari SWOT menurut David dan Fred (2006, p 47), yaitu :

a. Strenghts adalah sumber daya, keterampilan atau keunggulan-keunggulan

lain yang berhubungan dengan para pesaing perusahaan dan kebutuhan pasar yang dapat dilayani oleh perusahaan yang diharapkan dapat dilayani.

Kekuatan adalah kompetisi khusus yang memberikan keunggulan kompetitif bagi perusahaan di pasar.

b. Weakness adalah keterbatasan atau kekurangan dalam sumber daya,

keterampilan dan kapabilitas yang secara efektif menghambat kinerja perusahaan. Keterbatasan tersebut dapat berupa fasilitas, finansial, manajemen dan keterampilan pemasaran dapat menjadi sumber kelemahan dari perusahaan.

c. Opportunities adalah situasi penting yang dapat menguntungkan dalam

lingkungan perusahaan. Kecenderungan-kecenderungan penting merupakan salah satu sumber peluang, seperti teknologi dan meningkatnya hubungan antara perusahaan dengan pembeli atau pemasok merupakan gambaran peluang bagi perusahaan.

d. Threats adalah situasi penting yang tidak menguntungkan dalam lingkungan

perusahaan. Ancaman ini merupakan pengganggu utama bagi posisi perusahaan. Adanya peraturan pemerintah yang baru atau yang direvisi dapat menjadi ancaman bagi perusahaan.

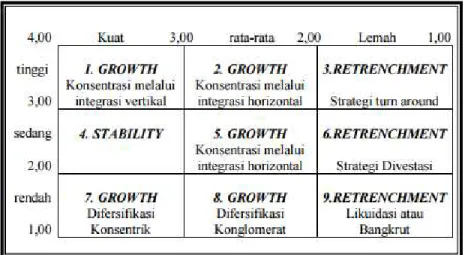

2.14 Matrik Internalitas Eksternalitas (IE)

Menurut Rangkuti (2009: 42), “bahwa dalam matrik internal dan eksternal dikembangkan dari model General Electric (GE.Model)”. Elemen yang digunakan meliputi parameter kekuatan internal perusahaan dan pengaruh eksternal yang dihadapi. Tujuan penggunaan model ini adalah untuk memperoleh strategi bisnis di tingkat perusahaan yang lebih detail. Berikut ini merupakan gambar matrik IE yang dapat digunakan untuk model strategi perusahaan.

Sumber: Rangkuti (2009)

Gambar 2.4 Matrik Internalitas Eksternalitas (IE) Keterangan:

1. Growth strategy merupakan pertumbuhan perusahaan itu sendiri

2. Stability strategy adalah strategi yang ditetapkan tanpa mengubah arah

strategi yang diterapkan tanpa mengubah arah strategi yang telah ditetapkan. 3. Retrenchement strategy adalah usaha memperkecil atau mengurangi usaha

yang dilakukan.

Untuk memperoleh penjelasan secara detail mengenai strategi pada Matrik IE, maka akan dijelaskan tindakan dari masing-masing strategi tersebut

1. Konsentrasi melalui integrasi vertikal dapat dicapai dengan cara mengambil alih fungsi supplier atau dengan cara mengambil alih fungsi distributor. Hal ini merupakan strategi utama perusahaan yang meiliki posisi kompetitif pasar yang kuat dalam industri yang berdaya saing tinggi.

2. Strategi pertumbuhan melalui integrasi horizontal ialah dengan cara memperluas lini produk dan saluran distribusinya ke wilayah-wilayah potensial lainnya secara intensif.

3. Strategi turn around ialah strategi yang digunakan untu menyehatkan kembali perusahaan.

4. Strategi divestasi ialah strategi yang digunakan untuk menggali modal dengan menjual asset non-produktif dan aset produktif untuk selanjutnya digunakan untuk mendanai akuisisi atau investasi.

5. Diversifikasi konsentrik ialah strategi pertumbuhan yang dilakukan dengan cara membuat produk baru secara efisien karena perusahaan sudah memiliki kemampuan manufaktur dan pemasaran yang baik.

6. Diversifikasi konglomerat ialah strategi pertumbuhan melalui kegiatan bisnis yang tidak saling berhubungan dan dapat dilakukan jika perusahaan menghadapi competitive position yang tidak begitu kuat dan nilai daya tarik industrinya sangat rendah. Kedua faktor tersebut memaksa perusahaan untuk melakukan usahanya ke dalam perusahaan lain.

7. Strategi likuidasi ialah strategi yang menjual aset perusahaan yang bernilai nyata. Likuidasi merupakan satu-satunya.