Pencatatan Akuntansi

Transaksi – Buku Besar

Transaksi dianaliis efeknya

Analisis persamaan dasar

Analisis debit-kredit

Jurnal

Buku besar

Contoh transaksi

Pada tanggal 1 September Pandawa

memulai jasa reparasi televisi dengan

investasi kas sebesar Rp15,000,000.

Analisis efek transaksi

Menambah aktiva (kas) dan menambah

Analisis persamaan dasar

Aktiva = Kewajiban + Modal

Analisis Debit - Kredit

Setiap transaksi berefek dualisme, yaitu

debit dan kredit

◦

Debit pada akun Kas

◦

Kredit pada akun Modal Pandawa

Akun kas bersifat debit, jadi transaksi akan

menambah akun Kas

Akun Modal Pandawa bersifat kredit, jadi

transaksi akan menambah akun Modal

Pandawa

Jurnal

Catatan akuntansi pertama, berisi rincian

atas catatan dalam akun

Dicatat dengan persamaan:

◦

Saldo akun debit = saldo akun kredit, sebagai

dasar double entry pada pencatatan akun

Jurnal

Jurnal Umum

J09

Tanggal Nama Akun Ref. Debit Kredit

Sep 1 Kas 101 15.000.000

Modal Pandawa 301 15.000.000 (Investasi Pemilik)

Buku Besar

101. KAS

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 1 Investasi pemilik J09 15.000.000 15.000.000

Jurnal Umum

J09

Tanggal Nama Akun Ref. Debit Kredit

Sep 1 Kas 101 15.000.000

Modal Pandawa 301 15.000.000 (Investasi Pemilik)

301. Modal Pandawa

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

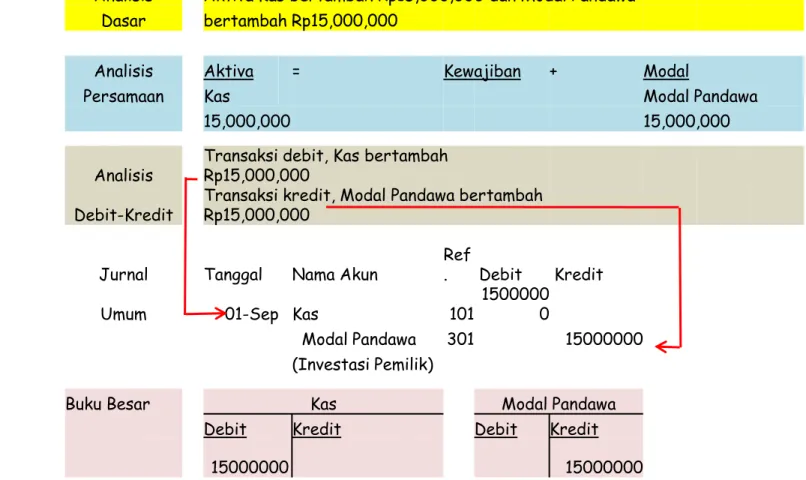

Ilustrasi Rangkuman Transaksi

Transaksi Pandawa memulai jasa reparasi televisi dengan investasi kas sebesar Rp15,000,000 pada tanggal 1 September 20XX Analisis Aktiva Kas bertambah Rp15,000,000 dan Modal Pandawa

Dasar bertambah Rp15,000,000

Analisis Aktiva = Kewajiban + Modal

Persamaan Kas Modal Pandawa

15,000,000 15,000,000

Analisis Transaksi debit, Kas bertambah Rp15,000,000

Debit-Kredit Transaksi kredit, Modal Pandawa bertambah Rp15,000,000

Jurnal Tanggal Nama Akun Ref. Debit Kredit Umum 01-Sep Kas 101 15000000

Modal Pandawa 301 15000000 (Investasi Pemilik)

Buku Besar Kas Modal Pandawa

Debit Kredit Debit Kredit

Contoh Kasus

Transaksi berikut berkaitan dengan

Pandawa di bulan September:

Pandawa memulai jasa reparasi televisi dengan investasi kas sebesar Rp15,000,000.

Sep. 1

Membeli peralatan kantor sebesar Rp2,900,000, bayar tunai Rp1,000,000, sisanya kredit

3

Jasa perbaikan televisi untuk PT Maju Mundur Rp3,200 ,000 kredit.

6

Bayar Rp700,000 atas saldo transaksi tgl 3 September

27

Bayar Gaji Teknisi Rp2,500,000

3 September

J09

Tanggal Nama Akun Ref. Debit Kredit

Sep 3 Peralatan Kantor 103 2900000

Kas 101 1000000

Hutang Usaha 201 1900000

(Pembelian Peralatan)

6 September

J09

Tanggal Nama Akun Ref. Debit Kredit

Sep 6 Piutang Usaha 102 3200000

Pendapatan Jasa 501 3200000 (Jasa Perbaikan)

27 September

J09

Tanggal Nama Akun Ref. Debit Kredit

Sep 27 Hutang Usaha 201 700000

Kas 101 700000

(Pembayaran Hutang)

30 September

J09

Tanggal Nama Akun Ref. Debit Kredit

Sep 30 Beban Gaji 401 2500000

Kas 101 2500000

(Pembayaran Gaji)

Jurnal dipindahkan ke buku besar

sampai periode berakhir

101. KAS

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 1 Investasi pemilik J09 15.000.000 15.000.000 Sep 3 Pembelian Peralatan J09 1.000.000 14.000.000 Sep 27 Pembayaran Hutang J09 700.000 13.300.000 Sep 30 Pembayaran Gaji J09 2.500.000 10.800.000

Sep 30 Saldo Akhir 10.800.000

102. Piutang Usaha

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 6 Jasa Perbaikan J09 3.200.000 3.200.000 Sep 30 Saldo Akhir 3.200.000

103. Peralatan Kantor

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 3 Pembelian Peralatan J09 2.900.000 2.900.000 Sep 30 Saldo Akhir 2.900.000

Jurnal dipindahkan ke buku besar

sampai periode berakhir

201. Hutang Usaha

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 3 Pembelian Peralatan J09 1.900.000 1.900.000 Sep 27 Pembayaran Hutang J09 700.000 1.200.000

Sep 30 Saldo Akhir 1.200.000

301. Modal Pandawa

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 1 Investasi pemilik J09 15.000.000 15.000.000 Sep 30 Saldo Akhir 15.000.000

401. Beban Gaji

Tanggal Keterangan Ref. Debit Kredit Saldo

Sep 1 Saldo Awal 0

Sep 30 Pembayaran Gaji Sep J09 2.500.000 2.500.000 Sep 30 Saldo Akhir 2.500.000

501. Pendapatan Jasa

Tanggal Keterangan Ref. Debit Kredit

Sep 1 Saldo Awal 0

Sep 6 Jasa Perbaikan J09 3.200.000 3.200.000 Sep 30 Saldo Akhir 3.200.000

Neraca Percobaan

Setiap saldo akhir

akun dipindahkan ke

dalam neraca

percobaan untuk

menyajikan

keseimbangan antara

saldo akhir debit dan

kredit

Servis Pandawa Neraca Percobaan 30 September, 20XX (dalam 000) Debit Kredit Kas Rp10.800 Piutang Usaha Rp3.200 Peralatan Kantor Rp2.900 Hutang Usaha Rp1.200 Modal Pandawa Rp15.000 Pendapatan Jasa Rp3.200 Beban Gaji Rp2.500 Rp19.400 Rp19.400Latihan

Buatlah Jurnal, Buku besar & Neraca percobaan untuk transaksi

Buto, Inc. Bulan Agustus (000):

◦ 2 Ags. Menerima pembayaran tagihan piutang Rp1.400

◦ 5 Ags. Membayar Hutang Tunai Rp2.700

◦ 10 Ags. Pendapatan total Rp9.000 yang terbayarkan tunai dari pendapatan tersebut sebesar Rp3.000

◦ 14 Ags. Beli peralatan kantor Rp1.000 dibayar tunai sebesar Rp400 sisanya dikredit

◦ 25 Ags. Bayar gaji Rp3.000 Bayar sewa Agustus Rp900 Bayar biaya iklan tunai Rp350

◦ 28 Ags. Ambil kas untuk Rahwana Rp750

◦ 29 Ags. Terima uang tunai hasil pinjaman ke Bank Plecit dengan Hutang Wesel Rp2.000

◦ 30 Ags. Biaya listrik & telepon, kredit Rp250

Saldo Neraca Kas:Rp4000,Piutang Usaha:Rp1500, Perlengkapan:

Rp500, Peralatan Kantor: Rp5000, Hutang Usaha:Rp4200, Modal Usaha:Rp6800

Akuntansi Penyesuaian

Basis Akrual

◦

Transaksi dicatat pada

periode transaksi

tersebut terjadi

◦

Pendapatan diakui saat

jasa telah

dinikmati/produk telah

dijual

◦

Beban diakui saat

muncul biayanya

◦

Sesuai dengan PABU

Basis Kas

◦

Transaksi hanya dicatat

saat telah dikonversi

menjadi kas

◦

Pendapatan diakui

setelah menerima kas

◦

Beban diakui setelah

membayar biaya

◦

Tidak sesuai dengan

PABU

Prinsip Pendapatan & Pencocokan

Prinsip pendapatan menyatakan bahwa

pendapatan diakui saat pendapatan

tersebut terbentuk & terealisasi

Prinsip pencocokan menyatakan bahwa

beban selalu mengikuti pendapatan, yakni

biaya yang dikeluarkan dalam rangka

Macam Penyesuaian

1. Beban dibayar dimuka.Beban telah dibayar tunai/dicatat sebagai aktiva sebelum beban tersebut dipakai

Deferal

3. Pendapatan ditangguhkan. Pendapatan telah

terealisasi namun belum terbentuk

4. Beban ditangguhkan.

Beban yang telah terjadi namun belum diakui atau tercatat

2. Pendapatan dibayar dimuka. Pendapatan diterima tunai dicatat

sebagai kewajiban sebelum pendapatan terealisasi

Deferal

Beban dibayar dimuka

◦

Telah dibayar tunai

◦

Depresiasi (Penyusutan)

Pendapatan dibayar dimuka

Contoh Kasus

Pada tanggal 1 Januari, CV Cilembu

membayar asuransi untuk satu tahun

sebesar Rp12,000,000 ; membeli peralatan

kantor seharga Rp24,000,000

diperkirakan mempunyai umur ekonomis

20 tahun; dan memperoleh kas atas

pembayaran sewa gedung selama 3 bulan

sebesar Rp24,000,000

Catat transaksinya dan buat penyesuaian

Kas

12,000

Asuransi bayar dimuka

12,000

Jan. 1

Debit Kredit Asuransi bayar dimuka

12,000 12,000

Debit Kredit Kas

Asuransi bayar dmuka

1,000

Beban Asuransi

1,000

Jan. 31

Debit Credit Asuransi bayar dimuka

12,000 1,000

Debit Credit Beban Asuransi

1,000 11,000

Kas

24,000

Peralatan

24,000

Jan. 1

Debit Credit Peralatan 24,000 24,000 Debit Credit KasAkumulasi penyusutan

100

Beban penyusutan

100

Jan. 31

Debit Credit Beban penyusutan 100 100 Debit Credit Akumulasi penyusutan 100Pendapatan bayar dimuka

24,000

Kas

24,000

Jan. 1

Debit Credit Kas 24,000 24,000 Debit CreditPendapatan bayar dimuka

Pendapatan sewa

8,000

Pendapatan bayar dimuka

8,000

Jan. 31

Debit Credit Pendapatan sewa

8,000 24,000

Debit Credit

Pendapatan bayar dimuka

8,000

Neraca Percobaan Tersesuaikan

Neraca Saldo Tersesuaikan Debit Kredit

Kas Rp50.000

Piutang Usaha Rp35.000 Piutang bunga Rp1.250

Asuransi dibayar dimuka Rp11.000

Peralatan Rp24.000

Akumulasi penyusutan Rp100 Investasi Rp300.000

Hutang Usaha Rp20.000

Hutang Bunga Rp1.500

Pendapatan dibayar dimuka Rp16.000 Hutang Wesel Rp200.000 Modal Cilembu Rp40.000 Penjualan Rp137.000 Pendapatan Bunga Rp1.250 Pendapatan Sewa Rp8.000 Beban bunga Rp1.500 Beban penyusutan Rp100 Beban Asuransi Rp1.000 Rp423.850 Rp423.850

Menyiapkan Statemen Keuangan

Statemen keuangan disiapkan langsung dari neraca percobaantersesuaikan

Laba Rugi

Laba Rugi

Peridode Berakhir 31 Januari Pendapatan: Penjualan Rp137.000 Pendapatan Bunga Rp1.250 Pendapatan Sewa Rp8.000 Total pendapatan Rp146.250 Beban: Beban Bunga Rp1.500 Beban Penyusutan Rp100 Beban Asuransi Rp1.000 Total Beban Rp2.600 Laba Bersih Rp143.650

Neraca Saldo Tersesuaikan Debit Kredit

Kas Rp50.000

Piutang Usaha Rp35.000 Piutang bunga Rp1.250

Asuransi dibayar dimuka Rp11.000

Peralatan Rp24.000

Akumulasi penyusutan Rp100 Investasi Rp300.000

Hutang Usaha Rp20.000

Hutang Bunga Rp1.500

Pendapatan dibayar dimuka Rp16.000 Hutang Wesel Rp200.000 Modal Cilembu Rp40.000 Penjualan Rp137.000 Pendapatan Bunga Rp1.250 Pendapatan Sewa Rp8.000 Beban bunga Rp1.500 Beban penyusutan Rp100 Beban Asuransi Rp1.000 Rp423.850 Rp423.850

Perubahan Modal

Neraca Saldo Tersesuaikan Debit Kredit

Kas Rp50.000

Piutang Usaha Rp35.000 Piutang bunga Rp1.250

Asuransi dibayar dimuka Rp11.000

Peralatan Rp24.000

Akumulasi penyusutan Rp100 Investasi Rp300.000

Hutang Usaha Rp20.000

Hutang Bunga Rp1.500

Pendapatan dibayar dimuka Rp16.000 Hutang Wesel Rp200.000 Modal Cilembu Rp40.000 Penjualan Rp137.000 Pendapatan Bunga Rp1.250 Pendapatan Sewa Rp8.000 Beban bunga Rp1.500 Beban penyusutan Rp100 Beban Asuransi Rp1.000 Rp423.850 Rp423.850 Perubahan Modal

Periode berakhir 31 Januari

Modal awal Cilembu Rp40.000 + Laba bersih Rp143.650

- Prive 0

Neraca

Neraca Saldo Tersesuaikan Debit Kredit

Kas Rp50.000

Piutang Usaha Rp35.000 Piutang bunga Rp1.250

Asuransi dibayar dimuka Rp11.000

Peralatan Rp24.000

Akumulasi penyusutan Rp100 Investasi Rp300.000

Hutang Usaha Rp20.000

Hutang Bunga Rp1.500

Pendapatan dibayar dimuka Rp16.000 Hutang Wesel Rp200.000 Modal Cilembu Rp40.000 Penjualan Rp137.000 Pendapatan Bunga Rp1.250 Pendapatan Sewa Rp8.000 Beban bunga Rp1.500 Beban penyusutan Rp100 Beban Asuransi Rp1.000 Rp423.850 Rp423.850 Neraca Neraca Jan. 31 Aktiva Kas Rp50.000 Piutang Usaha Rp35.000 Piutang bunga Rp1.250 Asuransi dibayar dimuka Rp11.000 Peralatan Rp24.000 Akumulasi penyusutan -Rp100 Investasi Rp300.000 Total aktiva Rp421.150 Kewajiban&Modal Hutang usaha Rp20.000 Hutang bunga Rp1.500 Pendapatan dibayar dimuka Rp16.000 Hutang wesel Rp200.000 Modal Cilembu Rp183.650 Total Pasiva Rp421.150