11

BAB II

LANDASAN TEORI

A. Pengertian Bank Syariah

Pengertian Bank Syariah menurut Muhammad ( 2004 : 11 ) adalah sebagai berikut :

Bank Syariah adalah bank yang beroperasi dengan tidak mengandalkan bunga. Bank Islam atau biasa disebut dengan Bank Tanpa Bunga adalah lembaga keuangan perbankan yang operasional dan produknya dikembangkan berlandaskan pada Al-Qur’an dan Al Hadits Nabi Muhammad SAW. Dengan kata lain Bank Islam / Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa- jasa lainnya dalam lalu lintas pembayarannya serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariah Islam. Bank Syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip Islam, yakni bank dengan tata cara dan operasinya mengikuti ketentuan-ketentuan syariah islam. Salah satu unsur yang dijauhi dalam muamalah Islam adalah praktik-praktik yang mengandung unsure riba. (Karnaen A. Perwaatmadja 2005:18).

Bank syariah adalah bank yang berdasarkan, antara lain kemitraan, keadilan, transparansi, dan universal, serta melakukan kegiatan usaha perbankan berdasarkan prinsip islam (syariah). Bank syariah beroperasi atas dasar konsep bagi hasil dan tidak menggunakan bunga untuk memperoleh pendapatan maupun membebankan bunga atas penggunaan dana atau pinjaman. (Gozali 2004)

12

Bank syariah adalah bank yang beroperasi berdasarkan prinsip-prinsip syariah Islam, yaitu mengedepankan keadilan, kemitraan, keterbukaan dan universitalitas bagi seluruh kalangan. ( Yusak Laksamana, 2009 )

Bank Syariah adalah bank yang melaksanakan kegiatan usahanya berdasarkan prinsip Islam, yaitu aturan penjanjian (akad) antar bank dengan pihak lain (nasabah) berdasarkan hokum Islam, sehingga perbedaan antara bank islam ( bank syariah) dan bank konvensional terletak pada prinsip dasar operasinya yang tidak menggunakan bunga, akan tetapi menggunakan prinsip bagi hasil, jual beli dan prinsip lain yang sesuai dengan syariat Islam, karena bunga diyakini mengandung unsur riba yang diharamkan (dilarang) oleh Agama Islam. (Heithzal Rivai,dkk,2007)

Bank Syariah merupakan lembaga keuangan yang berfungsi memperlancar mekanisme ekonomi di sektor riil melalui kegiatan usaha ( investasi, jual beli, dll ) berdasarkan prinsip syariah, yaitu aturan perjanjian berdasarkan hukum islam antara bank dan pihak lain untuk penyimpanan dana dan atau pembiayaan kegiatan usaha, dan atau kegiatan lainnya yang dinyatakan sesuai dengan nilai-nilai syariah yang bersifat makro dan mikro. (Ascarya,2005)

Bank syariah adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah, yaitu bank yang tata cara beroperasinya mengacu kepada ketentuan-ketentuan Al-Qur’an dan Hadits. Hal ini dapat juga diartikan sebagai bank yang dalam operasinya itu mengikuti ketentuan-ketentuan syariat

13

islam khususnya yang terkait dengan tata cara bermuamalat secara Islam. Bank yang beroperasi pada prinsip-prinsip syariat Islam adalah tata cara itu dijauhi praktek-praktek yang dikhawatirkan mengandung unsur-unsur riba untuk diisi dengan kegiatan-kegiatan investasi atas dasar bagi hasil dan pembiayan perdagangan. Sedangkan bank yang tata cara operasinya mengikuti suruhan dan larangan yang tercantum dalam Al-Qur’an dan Hadits.(Pertaatmadja dan Antonio,2005)

Bank Syariah adalah bank yang dalam aktivitasnya, baik penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan menggunakan imbalan atas dasar prinsip syariah yaitu jual beli dan bagi hasil. ( Susilo, Triandaru, Totok, 2000 )

Menurut Undang-Undang No. 10 Tahun 1998, pengertian bank syariah adalah “ bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran”.

Bank Syariah adalah merupakan lembaga intermediasi dan penyedia jasa keuangan yang bekerja berdasarkan etika dan system nilai Islam, khususnya yang bebas dari bunga (riba), bebas dari kegiatan spekulatif yang non produktif seperti perjudian (masyir), bebas dari hal- hal yang tidak jelas dan meragukan (gharar), prinsip keadilan, dan hanya membiayai kegiatan usaha yang halal. ( Yumanita, 2004)

14

Menurut Habib Nazir dan Hasanuddin (2004;74) dalam bukunya yang berjudul “Ensiklopedi Ekonomi dan Perbankan Syariah” yaitu “ Bank syariah adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran yang sesuai dengan syari’at islam”.

Menurut Undang-Undang No. 21 Tahun 2008 tentang perbankan syariah yang menyatakan bahwa pengertian bank syariah adalah “ bank yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah”

Definisi bank syariah yang dikemukakan oleh Ikatan Akuntan Indonesia dalam Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Bank Syariah paragraf 3 adalah :

Bank Syariah adalah bank yang berasaskan, antara lain pada asas kemitraan, keadilan, transparansi, dan universal serta melakukan kegiatan usaha perbankan berdasarkan prinsip syariah.

Jadi dapat disimpulkan bahwa bank syariah adalah merupakan lembaga intermediasi yang bekerja berdasarkan etika dan system nilai islam, khususnya yang bebas bunga (riba), bebas dari kegiatan spekulatif yang non produktif seperti perjudian (maysir), bebas dari hal-hal yang tidak jelas dan meragukan (gharar), prinsip keadilan, dan hanya membiayai kegiatan usaha yang halal.

15 B. Ciri- Ciri Perbankan Syariah

Bank syariah mempunyai ciri-ciri berbeda dengan bank konvensional, adapun ciri-ciri bank syariah yaitu :

a. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal, yang besarnya tidak kaku dan dapat dilakukan dengan kebebasan untuk tawar menawar dalam batas wajar. Beban biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan kesepakatan kontrak.

b. Penggunaan persentase dalam hal kewajiban untuk melakukan pembayaran selalu dihindari , karena persentase bersifat melekat pada sisa hutang meskipun batas waktu perjanjian telah berakhir. c. Di dalam kontrak-kontrak pembiayaan proyek, bank syariah tidak

menerapkan perhitungan berdasarkan keuntungan yang pasti yang ditetapkan di muka, karena pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah Allah semata.

d. Pengerahan dana masyarakat dalam bentuk deposito tabungan oleh penyimpan dianggap sebagai titipan ( al – wadiah ) sedangkan bagi bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai dengan prinsip syariah sehingga pada penyimpan tidak dijanjikan imbalan yang pasti.

16

e. Dewan Pengawas Syariah (DPS) bertugas untuk mengawasi operasionalisasi bank dari sudut syariahnya. Selain itu manajer dan pemimpin bank Islam harus menguasai dasar-dasar muamalah Islam.

f. Fungsi kelembagaan bank syariah selain menjembatani antara pihak pemilik modal dengan pihak yang membutuhkan dana, juga mempunyai fungsi khusus yaitu fungsi amanah, artinya berkewajiban menjaga dan bertanggung jawab atas keamanan dana yang disimpan dan siap sewaktu-waktu apabila dana diambil pemiliknya.

C. Sumber Dana Bank Syariah

Pengertian sumber dana / Lounable Fund bank syariah adalah “ sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya”. ( Hasibuan, 2005 :56 )

Dana bank adalah uang tunai yang dimiliki atau yang dikuasai oleh bank dalam bentuk tunai, atau assets lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang dimiliki atau yang dikuasai oleh bank tidak hanya berasal dari pemilik bank itu sendiri, tetapi juga berasal dari titipan dan atau penyertaan dana orang lain atau pihak lain yang sewaktu-waktu atau suatu saat tertentu akan ditarik kembali, bank sekaligus ataupun secara berangsur-angsur.( Zainul, 2002:46)

17 D. Laporan Keuangan

1. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan perhitungan laba rugi atau lebih dikenal juga dengan income statement dari suatu bank umum adalah suatu laporan keuangan bank yang menggambarkan pendapatan dan biaya operasional dan nonoperasional bank untuk suatu periode tertentu. (Lukman,2009:109)

Laporan keuangan ( financial report ) menyimpulkan kegiatan dalam setiap bidang fungsional Neraca mewakil i kesimpulan tentang keputusan manajemen yang telah diambil untuk bidang-bidang fungsional dan pernyataan. Laba rugi mengukur tingkat kemampuan menghasilkan laba ( profitability ) dari keputusan – keputusan manajemen selama periode tertentu. ( Zainul, 2002 : 65 )

2. Laporan Keuangan Bank Syariah

Laporan keuangan bank syariah menurut Zainul ( 2002 :66) adalah sebagai perangkat lengkap yang harus diterbitkan oleh bank- bank Islam yang terdiri dari :

a. Laporan Posisi Keuangan ( Neraca ) b. Laporan Laba Rugi

c. Laporan Arus Kas

d. Laporan Perubahan Modal Pemilik dan Laporan Laba Ditahan e. Laporan Perubahan Investasi Tersebut

18

g. Laporan Sumber dan Penggunaan Dana Qard h. Catatan atas Laporan Keuangan

i. Pernyataan, laporan dan data lain yang membantu dalam menyediakan informasi yang diperlukan oleh para pemakai laporan keuangan sebagaimana ditentukan di dalam statement of objective

Penyajian laporan akuntansi bank syariah telah di atur dengan PSAK No. 101 tentang penyajian laporan keuangan syariah. Oleh karena itu, laporan keuangan harus mampu memfasilitasi semua pihak yang terkait dengan bank syariah. Kekurangan perhatian PSAK dan PAPSI dalam masalah syariah juga terdapat dalam hal fungsi laporan keuangan memfasilitasi DPS untuk memeriksa dana non halal yang di terima oleh bank. Dana non halal berdasarkan PSAK No. 59 dan PAPSI digabung dengan dana kebajikan. Penggabungan dapat menimbulkan persoalan syariah tentang tercampurnya yang haq dan yang batil. Ketiadaan pemisahan akan menyebabkan kurangnya perhatian untuk mengupayakan pengeliminasian dana non halal di masa yang akan datang.

Laporan keuangan bank syariah setidaknya disajikan secara tahunan. Laporan keuangan bank syaraih yang lengkap terdiri dari waktu dari komponen-komponen berikut :

19 (b) Laporan laba rugi

(c) Laporan arus kas

(d) Laporan perubahan ekuitas

(e) Laporan perubahan dana investasi terikat (f) Laporan sumber dan penggunaan dan zakat

(g) Laporan sumber dan penggunaan dan kebajikan; dan (h) Catatan atas laporan keuangan

Bank syariah harus menyusun laporan keuangan atas dasar actual, kecuali untuk Laporan Arus Kas dan perhitungan pendapatan untuk tujuan pembagian hasil usaha. Dengan kata lain, perhitungan pembagian hasil usaha di dasarkan pada pendapatan yang telah direalisasikan menjadi kas (dasar kas).

E. Pengertian Analisis Rasio Keuangan

Analisis rasio keuangan adalah suatu metode analisa untuk mengetahui hubungan pos-pos tertentu dalam neraca atau laporan laba rugi secara individu atau kombinasi dari dua laporan tersebut. ( Munawir 2004:37)

Analisis rasio keuangan adalah penggabungan yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan, hubungan antar suatu unsur laporan tersebut dinyatakan dalam bentuk matematis yang sederhana. (M. Hanadie ,2005 : 77 )

Rasio keuangan adalah ukuran yang digunakan dalam interpretasi dana analisis laporan financial suatu perusahaan. Pengertian rasio itu

20

sebenarnya hanyalah alat yang dinyatakan dalam arithmatrical terms yang dapat digunakan untuk menjelaskan hubungan antara dua macam data financial. (Bambang Riyanto, 2001:329)

Yang dimaksud dengan analisis rasio keuangan adalah “ dasar untuk menilai dan mengarahkan prestasi operasi perusahaan, disamping itu analisa rasio keuangan juga dapat dipergunakan sebagai kerangka kerja perencanaan dan pengendalian keuangan” (Agus Sartono,2001;113)

Definisi rasio keuangan menurut Sofyan Syafri Harahap (2008:297) adalah: Angka yang diperoleh dari hasil perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Rasio keuangan adalah “Suatu ratio mengungkapkan hubungan matematik antara suatu jumlah dengan jumlah lainnya atau perbandingan antara satu pos dengan pos lainnya”. ( Dwi prastowo dan Rifka Julianti,2005:80 )

Pengertian rasio keuangan adalah “Hubungan matematis antara suatu entitas / jumlah dengan yang lain”. (Ardiyos ,2004:414)

Secara umum Pengertian dari Analisa laporan keuangan merupakan proses yang penuh pertimbangan dalam rangka membantu mengevalusi posisi keuangan dan hasil operasi perusahaan pada masa sekarang dan masa lalu,

21

dengan tujuan untuk menentukan estimasi dan prediksi yang paling mungkin mengenai kondisi dan kinerja perusahaan pada masa mendatang.

Berdasarkan beberapa pengertian analisis rasio tersebut di atas, maka dapat disimpulkan bahwa analisis rasio merupakan salah satu metode analisis untuk menilai kondisi keuangan dan kinerja perusahaan dengan menggunakan perhitungan-perhitungan rasio atas dasar kuantitatif, yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan dan dengan kata lain bahwa analisis rasio keuangan adalah alat yang digunakan untuk mengukur kelemahan dan kekuatan yang dihadapi oleh perusahaan di bidang keuangan, dengan membandingkan angka-agka yang satu dengan angka yang lainnya dari suatu laporan keuangan yang terdiri dari neraca dan laporan laba/rugi.

F. Jenis – Jenis Rasio Keuangan

Rasio-rasio keuangan pada dasarnya meggunakan angka-angka atau perbandingan antara laporan laba rugi dengan neraca. Dengan semacam itu diharapkan ada pengaruh perbedaan ukuran akan hilang.

Menurut Jumingan (2006:122) jenis-jenis rasio keuangan adalah: a. Rasio Likuiditas, bertujuan mengukur kemampuan perusahaan

dalam memenuhi kewajiban jangka pendeknya.

b. Rasio Leverage, bertujuan mengukur sejauh mana kebutuhan keuangan perusahaan dibelanjai dengan dana pinjaman. Misalnya

22

rasio total utang dengan total assets (total debt to total assets ratio), kelipatan keuntungan terhadap dalam menutup beban bunga (time interest earned), kemampuan keuntungan dalam menutup beban tetap (fixed charge coverage ), dan sebagainya.

c. Rasio aktivitas, bertujuan mengukur efektivitas perusahaan dalam mengopersikan dana. Misalnya inventory turnover, average collection period, total asset turnover, dan sebagainya.

d. Rasio profitabilitas, bertujuan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melalui kegiatan penjualan. Misalnya Profit margin on sales, return on total asset, return on net worth dan sebagainya

e. Rasio pertumbuhan, bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan industry.

f. Rasio valuasi, bertujuan mengukur performance perusahaan secara keseluruhan, karena rasio ini merupaan pencerminan dari rasio risiko dan rasio imbalan hasil.

1. Rasio Likuiditas

Mengacu pada pendapat Munawir (2002) rasio likuiditas, yaitu rasio untuk mengetahui kemampuan perusahaan dalam membiayai operasi dan memenuhi kewajiban finansiil pada saat ditagih.

23

Rasio-rasio likuditas antara lain :

a. Rasio Lancar / Current Ratio. Rasio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang yang jatuh tempo. Current ratio yang terlalu tinggi menunjukkan kelebihan uang Kas atau assets lancar lainnya dibandingkan dengan yang dibutuhkan sekarang atau tingkat likuiditas yang rendah daripada assets lancar dan sebaliknya.

b. Rasio Cepat / Quick Ratio. Rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas dan menganggap bahwa pihutang segera dapat direalisir sebagai uang kas,walaupun kenyataannya mungkin persediaan lebih likuid daripada piutang.

2. Rasio Aktivitas

Rasio Aktivitas yaitu “rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau kemampuan perusahaan dalam penjualan, penagihan piutang maupun pemanfaatan assets yang dimiliki” (Munawir,2002, 240).

24

Jenis-jenis rasio aktivitas antara lain :

a. Perputaran Piutang / Accounts Receivable Turnover ) Perputaran pihutang memberikan indikasi berapa kali rata, pihutang itu ditagih dalam satu tahun. Mengacu pada pendapat Fraser dan Ormiston yang diterjemahkan oleh Setyautama, S. (2004), umumnya perputaran yang tinggi itu bagus, karena ini merupakan bukti efisiensi mengubah pihutang menjadi kas, tetapi perputaran yang terlalu tinggi dapat juga menunjukkan kebijakan kredit dan penagihan terlalu ketat.

b. Jangka Waktu Penagihan Piutang / Days Of Receivable Days of receivable atau rata-rata pengumpulan piutang menunjukkan berapa hari piutang tersebut rata-rata tidak dapat ditagih yang umumnya antara 1 sampai 2 bulan.

c. Perputaran Barang / Inventory Turnover Perputaran barang mengukur efisiensi perusahaan dalam mengelola dan menjual barang.

d. Perputaran Assets Tetap / Fixed Asstes Turnover Rasio ini menunjukkan berapa kali dana yang ditanamkan dalam assets tetap berputar dalam satu periode.

e. Perputaran Total Assets / Total Assets Turnover Perputaran total assets mengukur efisiensi dalam mengelola seluruh assets.

25 3. Rasio Leverage

Rasio Leverage, yaitu rasio untuk mengukur sampai seberapa jauh assets perusahaan dibiayai dari hutang.

Jenis-jenis rasio leverage, yaitu :

a. Debt ratio : Rasio ini menimbang porsi total assets yang dibiayai dengan hutang.

b. Rasio Kelipatan Pembayaran Bunga / Times Interest Earned Ratio : Mengukur berapa kali beban bunga dibayar dengan laba sebelum pajak penghasilan. Semakin besar rasio ini semakin baik bagi investor.

4. Rasio Profitabilitas

Menurut Fraser dan Ormiston yang diterjemahkan oleh Setyautama, S. (2004) mendefinisikan, “Rasio Profitabilitas menunjukkan efisiensi dan kinerja keseluruhan” (h. 187).

Jenis – jenis Rasio Profitabilitas, yaitu :

a. Prosentase Laba Usaha / Operating Profit Margin Operating profit margin, suatu ukuran untuk efisiensi usaha secara keseluruhan memasukkan semua beban usaha yang bertalian dengan bisnis rutin.

b. Rasio Tingkat Pengembalian Total Assets / Return on Total Assets (ROA) Rasio ini menunjukkan produktivitas dari seluruh dana perusahaan (modal asing dan modal sendiri). Makin tinggi rasio ini semakin baik.

26

c. Rasio Tingkat Pengembalian Ekuitas / Return on Equity (ROE) Rasio ini menunjukkan produktivitas dari dana-dana pemilik perusahaan di dalam perusahaannya sendiri. Rasio ini juga menunjukkan profitabilitas dan efisiensi modal sendiri. Makin tinggi rasio ini akan semakin baik karena posisi modal pemilik perusahaan akan semakin kuat, atau profitabilitas modal sendiri yang semakin baik.

Pada dasarnya macam atau jumlah angka-angka rasio banyak sekali karena rasio dibuat menurut kebutuhan penganalisa. Namun demikian angka rasio yang ada dapat digolongkan menjadi dua. Golongan yang pertama adalah berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari angka rasio tersebut dan penggolongan yang kedua adalah berdasarkan pada tujuan penganalisa (Munawir, 2001).

Rasio keuangan berdasarkan sumber data yang digunakan dibedakan menjadi rasio neraca, rasio laporan rugi laba, dan rasio-rasio antar laporan keuangan. Sedangkan berdasarkan tujuannya rasio-rasio keuangan dibedakan menjadi rasio likuiditas, rasio solvabilitas, rasio aktivitas, rasio profitabilitas dan rasio pertumbuhan.

Dari rasio-rasio tersebut yang berkaitan langsung dengan kepentingan analisis kinerja perusahaan dalam penelitian ini meliputi:

27

5. Debt Ratio

Debt ratio merupakan kemampuan suatu perusahaan untuk membayar semua hutang-hutangnya baik hutang jangka panjang maupun hutang jangka pendek. Debt ratio (DR) merupakan ukuran tentang tingkat keamanan yang dimiliki oleh para kreditor karena menunjukkan kemampuan perusahaan dalam menggunakan hutang yang disediakan oleh kreditur untuk mencapai laba. Semakin tinggi nilai DR maka semakin tinggi risiko kerugian yang dihadapi karena perusahaan harus memberikan return (bunga pinjaman) kepada kreditor atas pinjaman yang dilakukan, tetapi perusahaan juga mempunyai kesempatan yang tinggi untuk memperoleh laba dengan memanfaatkan pinjaman tersebut dalam kegiatan usahanya. Sebaliknya apabila perusahaan memiliki nilai DR yang rendah maka risiko kerugian akan lebih kecil tetapi tingkat pengembalian (return) yang akan diperoleh kreditor juga semakin kecil. Cara menghitung DR adalah dengan membandingkan total hutang dengan total assets.

Debt ratio = Total Hutang / Total Assets

6. Net Profit Margin

Net profit margin merupakan kemampuan perusahaan dalam menghasilkan laba pada tingkat penjualan tertentu. Net profit margin (NPM) dapat diinterpretasikan sebagai tingkat efisiensi perusahaan, yaitu sejauh mana kemampuan perusahaan dalam menekan biaya- biaya yang ada di perusahaan.

28

Semakin tinggi NPM maka semakin efektif suatu perusahaan dalam menjalankan operasinya. Cara menghitung NPM adalah dengan membandingkan laba bersih dengan penjualan bersih.

Net profit margin = Laba Bersih / Penjualan bersih

7. Inventory Turnover

Inventory turnover (ITO) atau perputaran persediaan merupakan ukuran tentang berapa cepat perputaran persediaan dalam siklus produksi normal (Harahap, 2008:308). Perputaran persediaan menunjukkan berapa kali persediaan perusahaan dijual dan diganti selama suatu periode tertentu. Tingginya perputaran persediaan berarti kegiatan penjualan berjalan cepat. Cara menghitung ITO adalah dengan membandingkan jumlah harga pokok penjualan dengan jumlah persediaan.

Inventory turnover = Harga Pokok Penjualan / Persedian

8. Return on Equity

Return on equity (ROE) merupakan kemampuan perusahaan dalam memberikan pengembalian atas investasi para pemegang saham. Semakin tinggi nilai ROE akan semakin baik karena nilai ROE yang tinggi menunjukkan kemampuan perusahaan dalam melakukan efisiensi untuk menghasilkan keuntungan dari setiap unit ekuitas. ROE menunjukkan seberapa baik suatu perusahaan menggunakan dana investasi untuk menghasilkan

29

pertumbuhan laba. Cara menghitung ROE adalah dengan membandingkan laba bersih dengan total ekuitas.

Return on equity = Laba bersih / Total ekuitas

Pada dasarnya macam atau jumlah rasio itu banyak sekali yaitu sesuai dengan kebutuhan penganalisis, namun angka-angka rasio yang ada pada dasarnya dapat digolongkan menjadi dua golongan atau kelompok (Munawir, 2001:68), yakni :

a. berdasarkan sumber data keuangan yang merupakan unsur atau elemen dari angka rasio tersebut.

b. Kedua, berdasarkan tujuan penganalisa Apabila dilihat dari sumbernya dari mana rasio itu dibuat, maka rasio keuangan dapat digolongkan kedalam 3 golongan, yaitu :

a. Rasio-rasio neraca (Balance sheet rations), ialah rasio-rasio yang disusun dari data yang berasal dari neraca, misalnya current ratio, acid test ratio, current assets to total assets ratio, current liabilities to total asset ratio dan lain sebagainya. b. Rasio-rasio laporan rugi laba (Income statement ratios), ialah rasio-rasio yang disusun dari data yang berasal dari income statement, gross profit margin, net operating margin, operating ratio dan lain sebagainya.

30

c. Rasio-rasio antar laporan (Inter-Statement ratios), ialah rasio-rasio yang disusun dari data yang berasal dari neraca dan data lainnya berasal dari income statement, misalnya assets turnover, receivables turnover dan lain sebagainya.

Menurut Bambang Riyanto dalam bukunya Dasar-dasar Pembelanjaan Perusahaan (BPFE Yogyakarta, 2001:331), pengelompokan rasio-rasio keuangan yaitu sebagai berikut :

a. Rasio Likuiditas adalah rasio-rasio yang dimaksud untuk mengukur likuiditas perusahaan (Current ratio, Acid test ratio).

b. Rasio Leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh assets perusahaan dibiayai dengan hutang (Debt to total assets ratio, net worth to debt ratio dan lain sebaginya).

c. Rasio-rasio Aktivitas, yaitu rasio-rasio yang dimaksudkan untuk mengukur sampai berapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya (Inventory turnover, average collection period dan lain sebagainya). d. Rasio-rasio Profitabilitas, yaitu rasio-rasio yang

menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan (profit margin on Sales, Return on total assets, Return on net worth dan lain sebagainya).

31

e. Rasio likuiditas, bertujuan menguji kecukupan dana, solvency perusahaan, kemampuan perusahaan membayar kewajiban-kewajiban yang segera harus dipenuhi.

f. Rasio profitabilitas, bertujuan mengukur efiesiensi aktivitas perusahaan dan kemampuan perusahaan untuk memperoleh keuntungan.

g. Rasio Pemilik, berkaitan langsung atau tidak langsung dengan keuntungan dan likuiditas, membantu pemilik saham dalam mengevaluasi aktivitas dan kebijaksanaan perusahaan yang berpengaruh terhadap harga saham dipasaran.

Sedangkan menurut Weston dan Brigham (2001:138), rasio dapat dikategorikan sebagai berikut :

a. Rasio likuiditas, bertujuan mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. b. Rasio leverage, bertujuan mengukur sejauh mana kebutuhan

keuangan perusahaan dibelanjai dan dana pinjaman.

c. Rasio aktivitas, bertujuan mengukur efektivitas perusahaan dalam mengoperasikan dana.

d. Rasio profitabilitas, bertujan mengukur efektivitas manajemen yang tercermin pada imbalan hasil dari investasi melakukan kegiatan penjualan.

32

e. Rasio pertumbuhan, bertujuan mengukur kemampuan perusahaan dalam mempertahankan kedudukannya dalam pertumbuhan perekonomian dan dalam industri.

f. Rasio evaluasi, bertujuan mengukur performance perubahan secara keseluruhan karena rasio ini merupakan pencerminan dari rasio risiko dan rasio imbalan hasil.

G .Tingkat Kesehatan Bank

Menurut |PBI No. 13 / 10/ 2011 tentang Penilaian Kesehatan Bank Definisi Tingkat Kesehatan Bank adalah hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank atau UUS melalui :

a. Penilaian kuantitatif dan kualitatif terhadap faktor-faktor permodalan, kualitas aset, rentabilitas, likuiditas, sensitivitas terhadap resiko pasar,

b. Penilaian kualitatif terhadap faktor manajemen.

Peringkat Komposit adalah peringkat akhir hasil penilaian Tingkat Kesehatan Bank. Penilaian Kuantitatif adalah penilaian terhadap posisi, perkembangan maupun proyeksi rasio-rasio keuangan Bank atau UUS (Unit Usaha Syariah).

33

Faktor Finansial adalah salah satu faktor pembentuk tingkat kesehatan bank yang terdiri dari faktor permodalan, aset, rentabilitas, likuidity, dan sentifitas terhadap risiko pasar. Peringkat Faktor Finansial adalah peringkat akhir hasil Penilaian Faktor Finansial.

1. Faktor-Faktor Yang Dinilai

1.1 Permodalan (Capital)

Yang dinilai dalam aspek permodalan adalah :

a. Kecukupan, proyeksi (trend ke depan) permodalan dan kemampuan permodalan dalam menutup risiko.

b. Kemampuan memelihara kebutuhan penambahan modal yang berasal dari keuntungan, rencana permodalan untuk mendukung pertumbuhan usaha, akses kepada sumber permodalan dan kinerja keuangan pemegang saham. (dari penjelasan PBI ): Penilaian permodalan merupakan penilaian terhadap kecukupan modal Bank dan UUS untuk mengkover eksposur risiko saat ini dan mengantisipasi eksposur risiko di masa datang.

Penilaian permodalan dimaksudkan untuk menilai kecukupan modal Bank dalam mengamankan eksposur risiko posisi dan mengantisipasi risiko yang muncul.

Penilaian kuantitatif faktor permodalan dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut:

34

a. Kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM), merupakan rasio utama;

b. Kemampuan modal inti dan Penyisihan Penghapusan Assets Produktif (PPAP) dalam mengamankan risiko hapus buku (write off), merupakan rasio penunjang;

c. Kemampuan modal inti untuk menutup kerugian pada saat likuidasi, merupakan rasio penunjang;

d. Trend/pertumbuhan KPMM, merupakan rasio penunjang;

e. Kemampuan internal bank untuk menambah modal, merupakan rasio penunjang;

f. Intensitas fungsi keagenan bank syariah, merupakan rasio pengamatan (observed);

g. Modal inti dibandingkan dengan dana mudharabah, merupakan rasio pengamatan (observed);

h. Deviden Pay Out Ratio, merupakan rasio pengamatan (observed); i. Akses kepada sumber permodalan (eksternal support),

merupakan rasio pengamatan (Observed);

j. Kinerja keuangan pemegang saham (PS) untuk meningkatkan permodalan bank, merupakan rasio pengamatan (observed).

35

1.2 Kualitas Aset (Asset Quality)

Yang harus dinilai dalam aspek kualitas aset :

a. Kualitas assets produktif, perkembangan kualitas assets produktif bermasalah, konsentrasi eksposur risiko, dan eksposur risiko nasabah inti.

b. Kecukupan kebijakan dan prosedur, sistem kaji ulang (review) internal, sistem dokumentasi dan kinerja penanganan assets produktif bermasalah..Notes (dari penjelasan PBI) : Penilaian kualitas aset merupakan penilaian terhadap kondisi aset bank atau UUS dan kecukupan manajemen risiko pembiayaan.

Cakupan :Penilaian kualitas aset dimaksudkan untuk menilai kondisi aset bank, termasuk antisipasi atas risiko gagal bayar dari pembiayaan (credit risk) yang akan muncul.

Penilaian kuantitatif faktor kualitas aset dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut :

a. Kualitas assets produktif bank, merupakan rasio utama; b. Risiko konsentrasi penyaluran dana kepada debitur inti,

merupakan rasio penunjang;

c. Kualitas penyaluran dana kepada debitur inti, merupakan rasio penunjang;

36

d.Kemampuan bank dalam menangani/mengembalikan aset yang telah dihapus buku, merupakan rasio penunjang; e.Besarnya pembiayaan non performing, merupakan rasio

penunjang;

f.Tingkat Kecukupan Agunan, merupakan rasio pengamatan (observed)

g.Proyeksi/perkembangan kualitas aset produktif, merupakan rasio pengamatan (observed);

h.Perkembangan/trend assets produktif bermasalah yang direstrukturisasi, merupakan rasio pengamatan (observed).

1. 3. Manajemen (Management)

Yang dinilai dalam aspek manajemen :

a.Kualitas manajemen umum, penerapan manajemen risiko terutama pemahaman manajemen atas risiko Bank atau UUS;

b. Kepatuhan Bank atau UUS terhadap ketentuan yang berlaku, komitmen kepada Bank Indonesia maupun pihak lain, dankepatuhan terhadap prinsip syariah termasuk edukasi pada masyarakat pelaksanaan fungsi sosial.

37

Penilaian manajemen merupakan penilaian terhadap kemampuan manajerial pengurus bank untuk menjalankan usaha, kecukupan manajemen risiko, dan kepatuhan bank terhadap ketentuan yang berlaku serta komitmen kepada Bank Indonesia dan atau pihak lainnya.

Pemahaman manajemen bank atas risiko bank dapat dinilai berdasarkan pengamatan pengawas atas pernyataan manajemen dan kinerja bank.

Peringkat A mencerminkan kondisi paling patuh dan peringkat D mencerminkan kondisi paling tidak patuh.

Cakupan penilaian yang dimaksud oleh Bank Indonesia adalah: Penilaian manajemen dimaksudkan untuk menilai kemampuan manajerial pengurus bank dalam menjalankan usaha sesuai dengan prinsip manajemen umum, kecukupan manajemen risiko dan kepatuhan bank terhadap ketentuan baik yang terkait dengan prinsip kehati-hatian maupun kepatuhan terhadap prinsip syariah dan komitmen bank kepada Bank Indonesia.

Penilaian kualitatif faktor manajemen dilakukan dengan penilaian terhadap komponen-komponen sebagai berikut :

a. Kualitas manajemen umum terkait dengan penerapan good corporate governance;

38

c. Kepatuhan terhadap ketentuan baik yang terkait dengan prinsip kehati-hatian maupun kepatuhan terhadap prinsip syariah serta komitmen kepada Bank Indonesia.

1. 4. Rentabilitas (Earning)

Yang dinilai dalam aspek rentabilitas :

a. Kemampuan dalam menghasilkan laba, kemampuan laba mendukung ekspansi dan menutup risiko, serta tingkat efisiensi; b. Diversifikasi pendapatan termasuk kemampuan bank untuk

mendapatkan fee based income, dan diversifikasi penanaman dana, serta penerapan prinsip akuntansi dalam pengakuan pendapatan dan biaya. Penilaian rentabilitas merupakan penilaian terhadap kondisi dan kemampuan Bank atau UUS untuk menghasilkan keuntungan dalam rangka mendukung kegiatan operasional dan permodalan.

Penilaian rentabilitas dimaksudkan untuk menilai kemampuan bank dalam menghasilkan laba.

Penilaian kuantitatif faktor rentabilitas dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut :

a. Net Operating Margin (NOM), merupakan rasio utama; b. Return On Assets (ROA), merupakan rasio penunjang;

39

c. Rasio Efisiensi kegiatan operasional (REO), merupakan rasio penunjang;

d. Rasio Assets yang dapat menghasilkan pendapatan, merupakan rasio penunjang;

e. Diversifikasi pendapatan, merupakan rasio penunjang;

f. Proyeksi Pendapatan Bersih Operasional Utama (PPBO) merupakan rasio penunjang;

g. Net Structural operating margin, merupakan rasio pengamatan (observed);

h. Return on equity (ROE), merupakan rasio pengamatan (observed) i.Komposisi penempatan dana pada surat berharga/pasar keuangan,

merupakan rasio pengamatan (observed);

j. Disparitas imbal jasa tertinggi dengan terendah, merupakan rasio pengamatan (observed);

k.Pelaksanaan fungsi edukasi, merupakan rasio pengamatan (Observed);

l.Pelaksanaan fungsi sosial, merupakan rasio pengamatan (observed);

m. Korelasi antara tingkat bunga di pasar dengan return/bagi hasil yang diberikan oleh bank syariah, merupakan rasio pengamatan (observed);

n. Rasio bagi hasil dana investasi, merupakan rasio pengamatan (observed);

40

o. Penyaluran dana yang di writeoff dibandingkan dengan biaya operasional, merupakan rasio pengamatan (observed).

1. 5. Likuiditas (Liquidity)

Yang dinilai dari aspek likuiditas bank :

a. Kemampuan memenuhi kewajiban jangka pendek, potensi maturity mismatch, dan konsentrasi sumber pendanaan;

b. Kecukupan kebijakan pengelolaan likuiditas, akses kepada sumber pendanaan, dan stabilitas pendanaan Penilaian likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara tingkat likuiditas yang memadai.

Penilaian likuiditas dimaksudkan untuk menilai bank dalam memelihara tingkat likuiditas yang memadai termasuk antisipasi atas risiko likuiditas yang akan muncul.

Penilaian kuantitatif faktor likuiditas dilakukan dengan melakukan penilaian terhadap komponen-komponen sebagai berikut :

a. Besarnya Aset Jangka Pendek dibandingkan dengan kewajiban jangka pendek, merupakan rasio utama;

b. Kemampuan Aset Jangka Pendek, Kas dan Secondary Reserve dalam memenuhi kewajiban jangka pendek, merupakan rasio penunjang;

41

c. Ketergantungan kepada dana deposan inti, merupakan rasio penunjang;

d. Pertumbuhan dana deposan inti terhadap total dana pihak ketiga, merupakan rasio penunjang;

e. Kemampuan bank dalam memperoleh dana dari pihak lain apabila terjadi mismatch, merupakan rasio pengamatan (observed);

f. Ketergantungan pada dana antar bank, merupakan rasio pengamatan (observed).

1.6 Sensitivitas terhadap resiko pasar (Sensitivity to Market Risk) Yang dinilai dari aspek risiko pasar :

a. Kemampuan modal Bank atau UUS mengkover potensi kerugian sebagai akibat fluktuasi (adverse movement) nilai tukar;

b. Kecukupan penerapan manajemen risiko pasar.: Penilaian sensitivitas terhadap risiko pasar merupakan penilaian terhadap kemampuan modal Bank dan UUS untuk mengkover risiko yang ditimbulkan oleh perubahan nilai tukar. Cakupan penilaian : Penilaian sensitivitas atas risiko pasar dimaksudkan untuk menilai kemampuan keuangan bank dalam mengantisipasi perubahan risiko pasar yang disebabkan oleh pergerakan nilai tukar.

42

Penilaian sensitivitas atas risiko pasar dilakukan dengan menilai besarnya kelebihan modal yang digunakan untuk menutup risiko bank dibandingkan dengan besarnya risiko kerugian yang timbul dari pengaruh perubahan risiko pasar.

Secara sederhana dapat dikatakan bahwa bank yang sehat adalah bank yang dapat menjalankan fungsi-fungsinya dengan baik. Dengan kata lain, bank yang sehat adalah bank yang dapat menjaga dan memelihara kepercayaan masyarakat, dapat menjalankan fungsi intermediasi, dapat membantu kelancaran lalu lintas pembayaran serta dapat digunakan oleh pemerintah dalam melaksanakan berbagai kebijakannya, terutama kebijakan moneter. Dengan menjalankan fungsi-fungsi tersebut diharapkan dapat memberikan pelayanan yang baik kepada masyarakat serta bermanfaat bagi perekonomian secara keseluruhan.

Untuk dapat menjalankan fungsinya dengan baik, bank harus mempunyai modal yang cukup, menjaga kualitas asetnya dengan baik, dikelola dengan baik dan dioperasikan berdasarkan prinsip kehati-hatian, menghasilkan keuntungan yang cukup untuk mempertahankan kelangsungan usahanya, serta memelihara likuiditasnya sehingga dapat memenuhi kewajibannya setiap saat. Selain itu, suatu bank harus senantiasa memenuhi berbagai ketentuan dan aturan yang telah ditetapkan, yang pada dasarnya berupa berbagai ketentuan yang mengacu pada prinsip-prinsip kehati-hatian di bidang perbankan.

43

H.Tingkat Kesehatan Bank Berdasarkan CAMELS

Analisis CAMELS digunakan untuk menganalisis dan mengevaluasi kinerja keuangan bank umum di Indonesia. CAMELS merupakan kepanjangan dari Capital (C), Asset Quality (A), Management (M), Earning (E), Liability atau Liquidity (L), dan Sensitivity to Market Risk (S). Analisis CAMELS diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Penurunan tingkat kesehatan bank secara terus-menerus dapat menyebabkan terjadinya financial distress yaitu keadaan yang sangat sulit bahkan dapat dikatakan mendekati kebangkrutan. financial distress pada bank apabila tidak segera diselesaikan akan berdampak besar pada bank tersebut dengan hilangnya kepercayaan dari nasabah. Tingkat kesehatan bank merupakan salah satu faktor penting yang menunjukkan efektifitas dan efisiensi perbankan dalam rangka mencapai tujuannya. Taswan (2010:537) memberikan definisi tingkat kesehatan bank sebagai “hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank melalui penilaian faktor permodalan, kualitas aset, manajemen, profitabilitas, likuiditas, dan sensitivitas terhadap risiko pasar”. Penilaian tingkat kesehatan bank dimaksudkan untuk menilai keberhasilan perbankan dalam perekonomian Indonesia dan industri perbankan serta dalam menjaga

44

fungsi intermediasi. Pada masa krisis ekonomi global, bank-bank menengah dan kecil yang tidak menerima bantuan likuiditas dari pemerintah mengalami penurunan dana simpanan masyarakat. Menurunnya dana simpanan masyarakat membuat industri perbankan berusaha mempertahankan dana-dana yang mereka miliki untuk menjaga tingkat likuditas bank dengan cara memberikan tingkat suku bunga yang tinggi.

Krisis ekonomi global berdampak negatif terhadap perbankan konvensional Indonesia karena bank konvensional Indonesia memiliki tingkat integritas yang tinggi dengan sistem keuangan global. Selain itu, bank konvensional sangat rentan terhadap fluktuasi nilai tukar dan tingkat suku bunga. Hal ini dapat dilihat pada Oktober 2008 tiga bank konvensional yaitu PT Bank Mandiri Tbk., PT Bank BNI Tbk., dan PT Bank Rakyat Indonesia Tbk meminta bantuan likuiditas dari Pemerintah (Humas Bank Indonesia, 2010:8). Berbeda dengan bank konvensional,. Bank syariah tidak rentan terhadap fluktuasi tingkat suku bunga karena bank syariah tidak beroperasi dengan sistem bunga, eksposure pembiayaan perbankan syariah lebih diarahkan kepada akivitas perekonomian domestik sehingga belum memiliki tingkat integrasi yang tinggi dengan sistem keuangan global.

Bank Indonesia menilai tingkat kesehatan bank dengan menggunakan pendekatan kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi suatu bank. Metode atau cara penilaian tersebut kemudian

45

dikenal dengan metode CAMELS yaitu Capital, Asset quality, Management, Earnings, Liquidity, dan Sensitivity to market risk. Kriteria sensitivity to market risk merupakan aspek tambahan dari metode penilaian kesehatan bank yang sebelumnya, yaitu CAMEL. CAMEL pertama kali diperkenalkan di Indonesia sejak dikeluarkannya Paket Februari 1991 mengenai sifat kehati-hatian bank. Paket tersebut dikeluarkan sebagai dampak kebijakan Paket Kebijakan 27 Oktober 1988 (Pakto 1988). CAMEL berkembang menjadi CAMELS pertama kali pada tanggal 1 Januari 1997 di Amerika. CAMELS berkembang di Indonesia pada akhir tahun 1997 sebagai dampak dari krisis ekonomi dan moneter (Abidin, 2008:4).

Analisis CAMELS diatur dalam Peraturan Bank Indonesia Nomor 6/10/PBI/2004 perihal sistem penilaian Tingkat Kesehatan Bank Umum dan Peraturan Bank Indonesia Nomor 9/1/PBI/2007 dan yang terbaru PBI / NO. 13 Tahun 2011 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum Berdasarkan Prinsip Syariah.

Penilaian tingkat kesehatan bank berdasarkan ketentuan Bank Indonesia mencakup penilaian terhadap faktor-faktor CAMELS yang terdiri dari:

1. Permodalan (Capital)

Penilaian pendekatan kuantitatif dan kualitatif faktor permodalan dilakukan melalui penilaian terhadap kecukupan pemenuhan Kewajiban Penyediaan Modal Minimum (KPMM) terhadap ketentuan yang berlaku.

46

Melalui rasio ini akan diketahui kemampuan menyanggah assets bank terutama kredit yang disalurkan dengan sejumlah modal bank (Abdullah, 2003:60).

Dalam PBI No. 13/10/2011 Perubahan Atas PBI No. 12/19/2010 menyatakan bahwa Tentang Perubahan Giro Wajib Minimum Bank Umum Pada Bank Indonesia Dalam Bentuk Rupiah Dan Valas pada pasal 4 yang menyatakan bahwa

Bank wajib memenuhi Giro Wajib Minimum (GWM) dalam valuta asing sebesar 8% (delapan persen) dari DPK dalam valuta asing. Ketentuan pemenuhan GWM dalam valuta asing sebagaimana dimaksud pada huruf a diatur sebagai berikut:

1. Sejak tanggal 1 Maret 2011 sampai dengan tanggal 31 Mei 2011, GWM dalam valuta asing ditetapkan sebesar 5% (lima persen) dari DPK dalam valuta asing.

2. Sejak tanggal 1 Juni 2011, GWM dalam valuta asing ditetapkan sebesar 8% (delapan persen) dari DPK dalam valuta asing.

Rumus CAR : Modal / ATMR

Predikat kesehatan bank dari segi CAR ditunjukkan dalam tabel berikut:

Tabel 2.1. Matriks Kriteria Peringkat Komponen Permodalan

Rasio Peringkat CAR ≥ 12% 1 9% ≤ CAR < 12% 2 8% ≤ CAR < 9% 3 6% < CAR < 8% 4 CAR ≤ 6% 5

47 2. Kualitas Aset (Asset Quality)

Penilaian pendekatan kuantitatif dan kualitatif faktor aset bank dilakukan melalui penilaian terhadap komponen assets produktif yang diklasifikasikan dibandingkan dengan total assets produktif dan tingkat kecukupan pembentukan penyisihan penghapusan assets produktif (PPAP).

Rasio Kualitas Assets Produktif merupakan rasio yang mengukur kemampuan kualitas assets produktif yang dimiliki bank untuk menutup assets produktif yang diklasifikasikan berupa kredit yang diberikan oleh bank. Rasio ini mengindikasikan bahwa semakin besar rasio ini menunjukkan semakin menurun kualitas assets produktif (Taswan, 2010:167).

Rumus KAP: Assets Produktif Yang Diklasifikasikan Total Assets Produktif

Predikat kesehatan bank dari segi KAP(1) ditunjukkan dalam tabel

berikut:

Tabel 2.2. Matriks Kriteria Peringkat Komponen KAP(1)

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Rasio Peringkat KAP1 ≤ 2 1 2 < KAP1 ≤ 3% 2 3% < KAP1 ≤ 6% 3 6 < KAP1 ≤ 9% 4 KAP1 > 9% 5

48

Rasio pemenuhan PPAP merupakan rasio yang mengukur kepatuhan bank dalam membentuk PPAP untuk meminimalkan risiko akibat adanya assets produktif yang berpotensi menimbulkan kerugian (Taswan, 2010:167).

Rumus PPAP : PPAP Yang dibentuk PPAP yang wajib dibentuk

Predikat kesehatan bank dari segi KAP(2) ditunjukkan dalam tabel

berikut:

Tabel 2.3. Matriks Kriteria Peringkat Komponen KAP(2)

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

3 . Manajemen (Management)

Penelitian Merkusiwati (2007) menggambarkan tingkat kesehatan bank dari aspek manajemen dengan rasio Net Profit Margin (NPM), alasannya karena seluruh kegiatan manajemen suatu bank yang mencakup manajemen umum, manajemen risiko, dan kepatuhan bank pada akhirnya akan mempengaruhi dan bermuara pada perolehan laba. Net Profit Margin

Rasio Peringkat KAP ≥ 110% 1 105% ≤ KAP2 < 110% 2 100% ≤ KAP2 < 105% 3 95% ≤ KAP2 < 100% 4 KAP2 < 95% 5

49

dihitung dengan membagi Net Income atau laba bersih dengan Operating Income atau laba usaha.

Rumus NPM adalah: Net Profit Margin (mengukur kemampuan bank dalam menghasilkan net income dari kegiatan operasi pokok bank)

NPM = (net income) / (operating income) x 100%

Predikat kesehatan bank dari segi NPM ditunjukkan dalam tabel berikut:

Tabel 2.4. Matriks Kriteria Peringkat Komponen NPM

Rasio Peringkat NPM ≥ 100% 1 81% ≤ NPM < 100% 2 66% ≤ NPM < 81% 3 51% ≤ NPM < 66% 4 NPM < 51% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

4 . Profitabilitas (Earnings)

Penilaian pendekatan kuantitatif dan kualitatif faktor profitabilitas bank antara lain dilakukan melalui penilaian terhadap komponen-komponen Return on Assets (ROA), Return on Equity (ROE), Net Interest Margin (NIM) atau Net Operating Margin (NOM), dan Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO).

50

ROA digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh laba secara keseluruhan dari total assets yang dimiliki (Dendawijaya, 2009:118).

Rumus ROA : Earning Before Tax Rata-Rata Assets

Predikat kesehatan bank dari segi ROA ditunjukkan dalam tabel berikut:

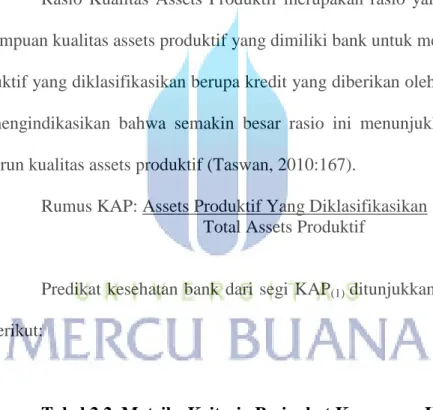

Tabel 2.5. Matriks Kriteria Peringkat Komponen ROA

Rasio Peringkat ROA > 1,5% 1 1,25% < ROA ≤ 1,5% 2 0,5% < ROA ≤ 1,25% 3 0 < ROA ≤ 0,5% 4 ROA ≤ 0% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

ROE mengindikasikan kemampuan bank dalam menghasilkan laba dengan menggunakan ekuitasnya. Kenaikan dalam rasio ini berarti terjadi kenaikan laba bersih dari bank yang bersangkutan dan selanjutnya kenaikan tersebut akan menyebabkan kenaikan harga saham bank (Dendawijaya, 2009:119)

51

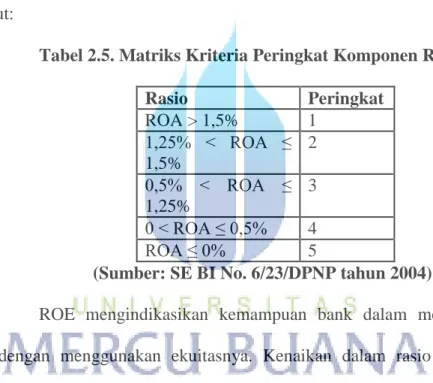

Predikat kesehatan bank dari segi ROE ditunjukkan dalam tabel berikut:

Tabel 2.6. Matriks Kriteria Peringkat Komponen ROE

Rasio Peringkat ROE > 15% 1 12,5% < ROE ≤ 15% 2 5% < ROE ≤ 12,5% 3 0 < ROE ≤ 5% 4 ROE ≤ 0% 5

(Sumber: SE BI No. 6/23/DPNP tahun 2004)

Rasio NIM mengindikasikan kemampuan bank menghasilkan pendapatan bunga bersih dengan penempatan assets produktif (Taswan, 2009:167). Bank syariah menjalankan kegiatan operasional bank tidak dengan sistem bunga, maka dalam penilaian rasio NIM pada bank syariah menggunakan rasio Net Operating Margin (NOM) yang merupakan pendapatan operasi bersih terhadap rata-rata assets produktif.

Rumus NIM dan NOM adalah: PO – DBH – BO

Rata- rata AP

Predikat kesehatan bank dari segi NIM ditunjukkan dalam tabel berikut:

Tabel 2.7. Matriks Kriteria Peringkat Komponen NIM/NOM

Rasio Peringkat NOM > 3% 1 2% < NOM ≤ 3% 2 1,5% < NOM ≤ 2% 3 1% < NOM ≤ 1,5% 4 NOM ≤ 1% 5

52

BOPO digunakan untuk mengukur tingkat efisiensi kemampuan bank dalam melakukan kegiatan operasinya (Dendawijaya, 2009:120). Semakin tingga rasio ini menunjukkan semakin tidak efisien biaya operasional bank.

Rumus BOPO : Biaya/ Beban Operasional Pendapatan Operasional

Predikat kesehatan bank dari segi BOPO ditunjukkan dalam tabel berikut:

Tabel 2.8. Matriks Kriteria Peringkat Komponen BOPO

Rasio Peringkat BOPO ≤ 94% 1 94% < BOPO ≤ 95% 2 95% < BOPO ≤ 96% 3 96% < BOPO ≤ 97% 4 BOPO > 97% 5

(Sumber: SE BI No. 9/23/DPNP tahun 2004) 5 . Likuiditas (Liquidity)

Penilaian pendekatan kuantitatif dan kualitatif faktor likuiditas bank dilakukan melalui penilaian terhadap komponen SHORT TERM MISMATCH/ STM dengan menghitung unsur Assets Jangka Pendek terhadap Kewajiban Jangka Pendek. Assets Jangka Pendek yaitu Assets Liquid kurang dari 3 Bulan selain Kas, SWBI, serta SBSN ( Surat Berharga Syariah Negara). Kewajiban Jangka Pendek yaitu kewajiban likuid yang kurang dari 3 bulan. Yang termasuk kewajiban kurang dari 3 bulan adalah dana simpanan wadiah,

53

kewajiban segera lainnya, kewajiban pada bank lain, pembiayaan dan pinjaman lainnya yang diterima.

Rumus STM : Assets Lancar Hutang Lancar

Predikat kesehatan bank dari segi STM ditunjukkan dalam tabel berikut:

Tabel 2.9. Matriks Kriteria Peringkat Komponen STM

Rasio Peringkat STM > 25 % 1 20% < STM ≤ 25% 2 15% < STM ≤ 20% 3 10% < LDR ≤ 15% 4 STM ≤ 10% 5

(Sumber: SE BI No. 9/24/DPbS tahun 2007)

6 . Sensitivitas terhadap risiko pasar (Sensitivity to Market Risk)

Penilaian rasio sensitivitas terhadap risiko pasar dimaksudkan untuk menilai kemampuan keuangan bank dalam mengantisipasi perubahan resiko pasar yang disebabkan oleh pergerakan nilai tukar. Adapun rasio yang digunakan adalah

MR = _______EKSES MODAL X 100 POTENTIAL LOSS NILAI TUKAR

54

Mengacu pada PBI No.13/1/PBI/ 2004 hasil penilaian kesehatan bank faktor finansial berdasarkan Peringkat Komposit sebagai berikut : Peringkat Komposit Tingkat Kesehatan Bank ditetapkan berdasarkan analisis secara komprehensip dan tersetruktur terhadap peringkat setiap faktor yang meliputi faktor Capital, Assets, Earnings, Liquidity dan Sensitivity. Peringkat Komposit terbagi atas 5 ( lima ) katagori, paling tinggi Peringkat Komposit 1 ( PK -1 ) yang mencerminkan secara umum kondisi Bank sangat sehat atau sedangkan paling rendah Peringkat Komposit 5 ( PK -5 ) yang mencerminkan secara umum kondisi Bank tidak sehat.

Penjelasan masing – masing peringkat adalah sebagai berikut: a. Peringkat Komposit 1 ( PK -1 ) hal ini mencerminkan kondisi

Bank yang secara umum SANGAT SEHAT sehingga dinilai sangat mampu menghadapi pengaruh negatip yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

b. Peringkat Komposit 2 ( PK -2 ) hal ini mencerminkan kondisi Bank yang secara umum SEHAT sehingga dinilai mampu menghadapi pengaruh negatip yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

c. Peringkat Komposit 3 ( PK -3 ) hal ini mencerminkan kondisi Bank yang secara umum CUKUP SEHAT sehingga dinilai cukup mampu menghadapi pengaruh negatip yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

55

d. Peringkat Komposit 4 ( PK -4) hal ini mencerminkan kondisi Bank yang secara umum KURANG SEHAT sehingga dinilai kurang mampu menghadapi pengaruh negatip yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya.

e. Peringkat Komposit 5 ( PK -5) hal ini mencerminkan kondisi Bank yang secara umum TIDAKSEHAT sehingga dinilai tidak mampu menghadapi pengaruh negatip yang signifikan dari perubahan kondisi bisnis dan faktor eksternal lainnya

Penilaian tingkat kesehatan bank dimonitor oleh Bank Indonesia demi tercapainya kestabilan nilai rupiah dan nilai tukar wajar yang akan mengakibatkan peningkatan pertumbuhan ekonomi dan pada akhirnya akan membawa dampak positip bagi rakyat yaitu meningkatnya kesejahteraan rakyat. Penilaian kesehatan bank ini menjadi titik ukur kinerja perbankan nasional,jadi pada dasarnya setiap bank wajib memelihara tingkat kesehatan bank sesuai dengan ketentuan kecukupan modal, kualitas asset, kualitas manajemen, likuiditas, rentabilitas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati-hatian.

56

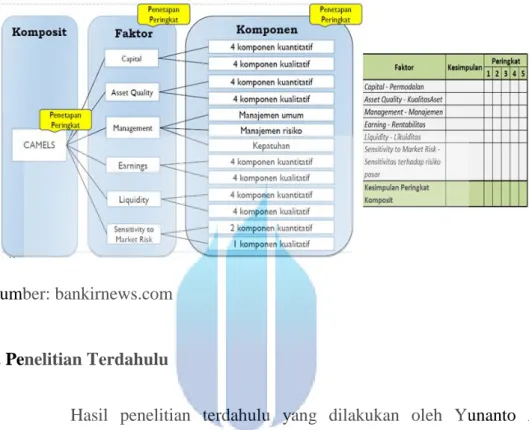

Gambar 2.1 GAMBARAN UMUM

KOMPOSIT PENGUKURAN KESEHATAN BANK

Sumber: bankirnews.com

I. Penelitian Terdahulu

Hasil penelitian terdahulu yang dilakukan oleh Yunanto Adi Kusumo (2008) dalam jurnalnya yang berjudul “ Analisis Kinerja Keuangan Bank Syariah Mandiri pada periode 2002-2007 dengan pendekatan peraturan Bank Indonesia No. 9/1/PBI/2007” yang mengatakan bahwa penelitian tersebut dibuat bertujuan untuk mengetahui tingkat kesehatan bank pada periode tersebut Penelitian tersebut menggunakan Teori CAELS dan dengan “approach “ PBI No.9 /I/ PBI/2007 dan menghasilkan kesimpulan sebagai berikut : bahwa komponen CAELS tercantum yang hasilnya dibandingkan dengan peringkat kesehatan bank yang tercantum atau disebutkan dalam PBI menunjukkan bahwa Bank Syariah Mandiri dalam keadaan sehat..

57

Hasil penelitian terdahulu yang dilakukan oleh Dewi Maldhasari (2009) dalam skripsinya yang berjudul “ Analisis Kinerja Keuangan Pada PT. Bank Muamalat Indonesia , tbk pada periode 2005 – 2008 dinilai dengan metode CAELS” dari hasil penelitian tersebut mempunyai kesimpulan bahwa kinerja keuangan PT. Bank Muamalat Indonesia, tbk dalam keadaan sehat.

Hasil penelitian terdahulu yang dilakukan oleh Khoiriyah ( 2008 ) dalam skripsinya yang berjudul “ Analisis Rasio Camel |Sebagai Alat Untuk Menilai Perkembangan Kinerja Bank Syariah Mandiri Periode 1999-2007”. Dalam penelitiannya didapat hasil bahwa tingkat keuangan Bank Syariah Mandiri dikatakan dalam kategori “sehat” , kecuali pada tahun 1999 dan 2002 , PT. Bank Syariah Mandiri masuk dalam kategori “c|ukup sehat”, hal ini dikarenakan nilai bersih rasio Camel pada tahun tersebut dibawah 81 % dan pada tahun 2004 PT. Bank Syariah Mandiri mempunyai nilai bersih rasio Camel tertinggi yakni 97,50 %.

Hasil penelitian terdahulu yang dilakukan oleh Mutiatul Faizah (2010) dalam skripsinya yang berjudul “ Analisis Penilaian Tingkat Kesehatan Bank Pada PT. Bank Muamalat Indonesia, Tbk Periode 2006 – 2008 Dengan Menggunakan Metode Camels”. Dalam penelitian tersebut didapat hasil sebagai berikut bahwasanya pada periode 2006 – 2008 faktor financial CAELS dan tingkat kesehatannya berada pada posisi peringkat yang ke 2 artinya PT. Bank Muamalat Indonesia, Tbk mampu mengatasi pengaruh negative kondisi perekonomian dan industry keuangan , namun PT. Bank

58

Muamalat Indonesia, Tbk masih memiliki kelemahan – kelemahan minor yang segera dapat diatasi oleh tindakan-tindakan rutin.

Hasil penelitian terdahulu yang dilakukan oleh Rumy Ghulam AJC (2011) dalam skripsinya yang berjudul “ Analisis Laporan Keuangan Pada PT. Bank Pembangunan Daerah Sulawesi Selatan “ didapat hasil bahwa analisis kinerja PT. BPD SulSel dengan menggunakan metode camels pada periode 2007 – 2009 berada dalam predikat “sehat” walaupun mengalami tren yang menurun, hal ini menunjukkan bahwa selama periode yang sama PT. BPD Sulsel memiliki kinerja yang baik dalam pengelolaan segala sumber daya yang dimilikinya bila dilihat berdasarkan dari hasil penelitian tersebut.

Hasil penelitian terdahulu yang dilakukan oleh Eka Puji Lestari (2012) dalam tugas akhir yang berjudul “Analisis Penilaian Tingkat Kesehatan Bank Pada PT. Bank Muamalat Indonesia,Tbk cabang Denpasar berpredikat “sehat” melalui analisis rasio CAMEL, penilaian akhir tersebut pada periode tersebut sebesar 96,6 % pada tahun 2007, 94,86 % pada tahun 2008, 96,2% pada tahun 2009, 96,71 % pada tahun 2010, dan pada tahun 2011 sebesar 95,5 %.

Hasil dari penelitian terdahulu yang dilakukan oleh Eko Adi Widyanto (2012) dalam jurnalnya yang berjudul “ Analisis Tingkat Kesehatan Dan Kinerja Keuangan Dengan Menggunakan Metode Camel (Studi Kasus Pada PT. Bank Mega Syariah Indonesia periode 2008-2010)”. Dalam penelitian tersebut dapat disimpulkan bahwa hasil penelitian menunjukkan

59

tingkat kesehatan dan kinerja keuangan pada setiap rasio meski turun naik namun tetap dalam kategori baik (KPMM / CAR) , kinerja keuangan baikpada raso Assets Produktif yang diklasifikasikan (APD) terhadap Assets Produktif, PPAP yang dibentuk terhadap dan PPAP yang wajib dibentuk juga dalam kategori baik. Kinerja keuangan pada rasio ROA masih dalam kategori baik walaupun tidak stabil (naik & turun). Rasio biaya operasional terhadap pendapatan operasional (BOPO) pada tahun 2008 sebesar 116.25 % tidak memenuhi ketentuan Bank Indonesia yaitu biaya operasional tidak lebih dari 93,52 %. Ini berarti biaya operasional pada Tahun 2008 lebih tinggi daripada pendapatan operasionalnya dan rasio yang terakhir adalah FDR yang tidak memenuhi ketentuan Bank Indonesia, yang seharusnya tidak lebih dari 94,755%.

Hasil penelitian terdahulu yang dilakukan oleh Muhammad Ihsan (2012) dalam presentasi yang berjudul “ Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Camel pada Bank Syariah Mandiri periode 2009-2011”, dalam penelitian tersebut dapat ditarik kesimpulan bahwa berdasarkan hasil analisis Bank Syariah Mandiri pada tahun 2009 – 2011 berpredikat Sehat, karena pada tahun tersebut nilai bersih Rasio Camel melebihi 81 %, sesuai dengan yang telah ditetapkan oleh BI. Nilai rasio CAMEL pada tahun 2009 yaitu sebesar 99,02%, tahun 2010 sebesar 98,76 %, dan tahun 2011 sebesar 98,86%. Berdasarkan criteria penilaian tersebut maka

60

hasil penilaian CAMEL PT. Bank Syariah Mandiri dari tahun 2009 adalah SEHAT, tahun 2010 adalah SEHAT, dan Tahun 2011 adalah SEHAT.

Hasil penelitian terdahulu yang dilakukan oleh Khaerunissa Said (2012) dalam skripsinya yang berjudul “Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMEL Pada PT. Bank Syariah Mandiri Periode 2001-2010” , dalam penelitian tersebut dapat ditarik kesimpulan bahwa ada tahun 2001 82,92 adalah SEHAT, tahun 2002 80,47 adalah SEHAT, tahun 2003 92,47adalah SEHAT, tahun 2004 72,43 adalah CUKUP SEHAT,tahun 2005 74,67 adalah CUKUP SEHAT, tahun 2006 72,94 adalah CUKUP SEHAT,tahun 2007 73,95 adalah CUKUP SEHAT, tahun 2008 74,76 adalah CUKUP SEHAT, tahun 2009 74,71 adalah CUKUP SEHAT, dan tahun 2010 74,68 adalah CUKUP SEHAT.

Hasil penelitian terdahulu yang dilakukan oleh Inas Septa Hidayati (2013) dalam tugas akhirnya yang berjudul “ Analisis Tingkat Kesehatan Bank Syariah Mandiri Tahun 2008 – 2012 Menggunakan Metode CAMEL”, dalam penelitian tersebut didapat hasil bahwa dari tahun 2009 hingga tahun 2012 Bank Syariah Mandiri selalu mendapat predikat sehat dalam seluruh aspek CAMEL.

61

Tabel 2-10

Variabel dan Hasil Penelitian Terdahulu

No Nama

peneliti Judul Variabel Penelitian Hasil Penelitian

1 Yunanto Adi Kusumo (2008) Analisis Kinerja Keuangan Bank Syariah Mandiri pada periode 2002-2007 dengan pendekatan peraturan Bank Indonesia No. 9/1/PBI/2007” 1. Capital: KPMM/ CAR; 2. Assets ; Kualitas Aktiva Produktif 3. Earnings : Net Operating Margin : 4. Likuiditas : Short Term Missmatch ; 5. Sensitivity To Market Risk : Market Risk Bahwa komponen CAELS tercantum yang hasilnya dibandingkan dengan peringkat kesehatan bank yang tercantum atau disebutkan dalam PBI menunjukkan bahwa Bank Syariah Mandiri dalam keadaan sehat.. 2 Dewi Maldhasari ( 2009 ) Analisis Kinerja Keuangan Pada PT. Bank Muamalat Indonesia , tbk pada periode 2005 – 2008 Capital = KPMM ; Assets : KAP ; Earnings : NOM ; Liquidity : Short Term Missmatch ; Sensitivity : Market Risk Bahwa kinerja keuangan PT. Bank Muamalat Indonesia, tbk dalam keadaan sehat. 3 Khoiriyah (2008) Analisis Rasio Camel |Sebagai Alat Untuk Menilai Perkembangan Kinerja Bank Syariah Mandiri Periode 1999-2007 Capital ( CAR ) ; Assets ( KAP dan

PPAP) ; Management ( NPM); Earnings : ( ROA , BOPO); Liquidity : ( Cash Ratio, LDR) Bahwa tingkat keuangan Bank Syariah Mandiri dikatakan dalam kategori “sehat” , kecuali pada tahun 1999 dan 2002 , PT. Bank Syariah Mandiri masuk dalam kategori “c|ukup sehat”, 4 Mutiatul Faizah Analisis Penilaian Tingkat Capital : Rasio KPMM ; Assets : Bahwasanya pada periode

62 (2010) Kesehatan Bank Pada PT. Bank Muamalat Indonesia, Tbk Periode 2006 – 2008 Dengan Menggunakan Metode Camels. Rasio KAP ; Manajemen : manajemen umum, manajemen resiko, manajemen kepatuhan ; Earnings : Rasio NOM dan Rasio ROA ; Liquidity ; Sensitivity 2006 – 2008 faktor financial CAELS dan tingkat kesehatannya berada pada posisi peringkat yang ke 2 5 Rumy Ghulam AJC (2011) Analisis Laporan Keuangan Pada PT. Bank Pembangunan Daerah Sulawesi Selatan Capital : CAR ; Assets : KAP ; Manajemen : NPM ; Earnings : ROA dan BOPO ; Liquidity : LDR bahwa analisis kinerja PT. BPD SulSel dengan menggunakan metode camels pada periode 2007 – 2009 berada dalam predikat “sehat” walaupun mengalami tren yang menurun, 6 Eka Puji Lestari Analisis Penilaian Tingkat Kesehatan Bank Pada PT. Bank Muamalat Indonesia,Tbk cabang Denpasar Capital : CAR ; Assets : KAP ; Earnings : ROA dan

BOPO ; Liquidity : LDR dan LACR PT. Bank Muamalat Indonesia,Tbk cabang Denpasar berpredikat “sehat” melalui analisis rasio CAMEL, penilaian akhir tersebut pada periode tersebut sebesar 96,6 % pada tahun 2007, 94,86 % pada tahun 2008, 96,2% pada tahun 2009, 96,71 % pada tahun 2010, dan pada tahun 2011 sebesar 95,5 %. 7 Eko Adi Widyanto (2012) Analisis Tingkat Kesehatan Dan Kinerja Keuangan Dengan Menggunakan Capital : CAR ; Assets : KAP ; Earnings : ROA dan BOPO ; Liquidity : FDR Hasil penelitian menunjukkan tingkat kesehatan dan kinerja keuangan pada

63 Metode Camel (Studi Kasus Pada PT. Bank Mega Syariah Indonesia periode 2008-2010) setiap rasio meski turun naik namun tetap dalam kategori baik 8 Muhammad Ihsan (2012) Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode Camel pada Bank Syariah Mandiri periode 2009-2011 Capital : CAR ; Assets : KAP dan PPAP ; Manajemen : NPM ; Earnings : ROA dan BOPO ; Liquidity : LDR dan NCM- CA hasil analisis Bank Syariah Mandiri pada tahun 2009 – 2011 berpredikat Sehat, karena pada tahun tersebut nilai bersih Rasio Camel melebihi 81 %, sesuai dengan yang telah ditetapkan oleh BI. 9 Khaerunissa Said (2012) Analisis Tingkat Kesehatan Bank Dengan Menggunakan Metode CAMEL Pada PT. Bank Syariah Mandiri Periode 2001-2010 Capital : CAR ; Assets : KAP dan PPAP ; Manajemen : NPM ; Earnings : ROA dan BOPO ; Liquidity : LDR dan NCM- CA PT. Bank Syariah Mandiri pada kurun waktu 2001-2003 berpredikat sehat akan tetapi pada kurun waktu 2004-2010 mendapat predikat "cukup sehat" 10 Inas Septa Hidayati (2013) Analisis Tingkat Kesehatan Bank Syariah Mandiri Tahun 2008 – 2012 Menggunakan Metode CAMEL Capital : CAR ; Assets : KAP dan PPAP ; Manajemen : NPM ; Earnings : ROA dan BOPO ; Liquidity : LDR bahwa dari tahun 2009 hingga tahun 2012 Bank Syariah Mandiri selalu mendapat predikat sehat dalam seluruh aspek CAMEL.

64