PENGARUH PERPUTARAN KAS, PERPUTARAN PIUTANG, PERPUTARAN PERSEDIAAN DAN PERPUTARAN MODAL KERJA

TERHADAP PROFITABILITAS PERUSAHAANOTOMOTIF YANG TERDAFTAR DI BEI PERIODE 2011-2015

Aprilya Zatri Putri1, Yesmira Syamra2, Lovelly Dwinda Dahen2

1 Mahasiswa Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat 2Dosen Program Studi Pendidikan Ekonomi STKIP PGRI Sumatera Barat

ABSTRACT

The study aimed examble the effect of cash turnover, receivable turnover, inventory turnover and working capital turnover on the result of the profitability on automotive compani which are listed in IDX in 2011-2015 periods. The time of this study was conducted in January 2017. This type of research is the descriptive and asosiative. The population is all automative companies listed in Indonesia Stock Exchange during the 5 years from 2011 to 2015, while data retrieval by purposive sampling to obtain of 35 data. The analysis technique of research by using multiple linear regression analysis, by using program SPPS version 16.0 and Eviews. Result research shows that: 1) there is positive and significant correlation between cash turnover to the profitability with tcount (2,134) > ttable (1,69389). 2) the receivable turnover can not be researched for not passing the maximum likelihood test with x2count log likelihood ratio (0,985494) < x2table (3,841). 3) there is positive and significant correlation between inventory turnover to the profitability with tcount (3,219) > ttable (1,69389). 4) the working capital turnover can not be researched for not passing the maximum likelihood test with x2count log likelihood ratio (2,592231) < x2table (3,841). 5) there is positive and significant correlation between cash turnover and inventory turnover together on profitability automotive companies which are listed in IDX in 2011-2015 periods with Fcount (6,931) > Ftable (3,29).

Keywords: Cash Turnover, Receivable Turnover, Inventory Turnover, Working Capital Turnover and Profitabiliy

PENDAHULUAN

Keberadaan pasar modal sangat membantu para pelaku ekonomi dalam mencari alternatif pendanaan kegiatan usaha dan juga para investor yang ingin menanamkan modalnya. Bursa Efek Indonesia merupakan

salah satu sumber potensi

pengembangan dunia usaha

Internasional. Ramainya tanggapan publik dan selalu bertambahnya perusahaan yang go public adalah wujud dari kemajuan bursa efek. Semua perusahaan publik yang

mencatatkan sahamnya di Bursa Efek Indonesia terdiri dari 9 sektor, dimana salah satunya yaitu sektor aneka industri yang terdiri dari 6 sub sektor, dan di dalamnya terdapat sub sektor otomotif dan komponen.

Perusahaan otomotif adalah perusahaan yang merancang, mengembangkan, memproduksi, memasarkan dan menjual kendaraan. Industri otomotif di Indonesia telah menjadi sebuah pilar penting dalam sektor manufaktur negara ini karena banyak perusahaan mobil yang terkenal di dunia membuka kembali pabrik-pabrik manufaktur di negara dengan ekonomi terbesar di Asia Tenggara ini.Berbagai perusahaan otomotif sudah mempersiapkan jagoan terbarunya untuk bersaing di pasar dan masyarakat. Di tambah lagi dengan pada era modern ini masyarakat yang ekonominya menengah ke atas memiliki antusias yang luar biasa terhadap mobil. Dibuktikan dengan banyaknya klub-klub mobil yang di anggotai oleh orang-orang yang memiliki ekonomi menengah ke atas, bahkan menjadi bagian dari klub mobil tersebut sekarang menjadi kebanggan

tersendiri bagi anggota.Perusahaan otomotif yang terdaftar di Bursa Efek Indonesia berjumlah 12 perusahaan.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan yang dilakukan oleh perusahaan. Menurut Kasmir (2011: 196) Rasio profitabilitas merupakan rasio untuk menilai kemampuan

perusahaan dalam mencari

keuntungan. Rasio ini juga memberikan ukuran tingkat efektifitas manajemen suatu perusahaan. Dalam penelitian ini profitabilitas diukur dengan menggunakan Net Profit Margin

(NPM). Tinggi rendahnya perolehan

profitabilitas dipengaruhi oleh beberapa faktor. Diantaranya yaitu perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja.

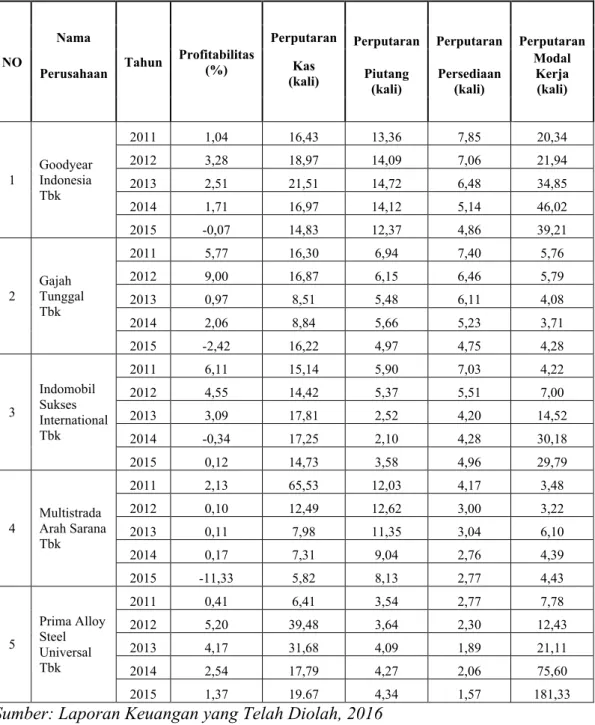

Gambaran perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap net profit margin perusahaan otomotif yang terdaftar di BEI Periode 2011-2015.

Tabel 1. Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Perputaran ModalKerja Terhadap Profitabilitas Perusahaan Otomotif yang Terdaftar di BEI Periode 2011-2015

NO Tahun Profitabilitas (%)

Nama Perputaran Perputaran Perputaran Perputaran Perusahaan (kali)Kas Piutang

(kali) Persediaan (kali)

Modal Kerja (kali) 1 Goodyear Indonesia Tbk 2011 1,04 16,43 13,36 7,85 20,34 2012 3,28 18,97 14,09 7,06 21,94 2013 2,51 21,51 14,72 6,48 34,85 2014 1,71 16,97 14,12 5,14 46,02 2015 -0,07 14,83 12,37 4,86 39,21 2 Gajah Tunggal Tbk 2011 5,77 16,30 6,94 7,40 5,76 2012 9,00 16,87 6,15 6,46 5,79 2013 0,97 8,51 5,48 6,11 4,08 2014 2,06 8,84 5,66 5,23 3,71 2015 -2,42 16,22 4,97 4,75 4,28 3 Indomobil Sukses International Tbk 2011 6,11 15,14 5,90 7,03 4,22 2012 4,55 14,42 5,37 5,51 7,00 2013 3,09 17,81 2,52 4,20 14,52 2014 -0,34 17,25 2,10 4,28 30,18 2015 0,12 14,73 3,58 4,96 29,79 4 Multistrada Arah Sarana Tbk 2011 2,13 65,53 12,03 4,17 3,48 2012 0,10 12,49 12,62 3,00 3,22 2013 0,11 7,98 11,35 3,04 6,10 2014 0,17 7,31 9,04 2,76 4,39 2015 -11,33 5,82 8,13 2,77 4,43 5 Prima Alloy Steel Universal Tbk 2011 0,41 6,41 3,54 2,77 7,78 2012 5,20 39,48 3,64 2,30 12,43 2013 4,17 31,68 4,09 1,89 21,11 2014 2,54 17,79 4,27 2,06 75,60 2015 1,37 19.67 4,34 1,57 181,33

Sumber: Laporan Keuangan yang Telah Diolah, 2016

Dengan melihat fenomena laporan keuangan perusahaan otomotif maka penulis dapat melihat terjadi hubungan yang erat antara kas, piutang, persediaan dan modal

kerja dengan profitabilitas perusahaan-perusahaan otomotif tersebut. Analisa terhadap perputaran kas, perputaran piutang, perputaran persediaan dan perputaran modal

kerja menjadi penting karena dengan analisa tersebut dapat dinilai bagaimana manajemen menggunakan sumber daya yang ada untuk mendapatkan profit atau keuntungan.

Perputaran kas masing-masing perusahaan tidak sebanding dengan perolehan profit yang diperoleh oleh perusahaan. Terlihat pada perusahaan Gajah Tunggal Tbk yang memiliki perputaran kas di tahun 2015 sebanyak 16,22 kali namun perusahaan ini mengalami kerugian sebanyak -2,42%.

Perputaran piutang masing-masing perusahaan tidak sebanding dengan perolehan profit yang diterima oleh perusahaan. Hal ini terlihat pada perusahaan Goodyear Indonesia Tbk perputaran piutangnya pada tahun 2015 yaitu 12,37 kali namun perusahaan ini mengalami kerugian sebesar -0,07%.

Perputaran persediaan masing-masing perusahaan cenderung mengalami fluktuatif. Hal ini dapat kita lihat pada perusahaan Gajah Tunggal Tbk yang perputaran persediaannya mengalami fluktuatif. Pada tahun 2013 perputaran persediaannya sebanyak 6,11 kali

dengan perolehan profitnya 0,97% dan terjadi penurunan pada tahun 2015 menjadi 4,75 kali dengan perolehan profit -2,42% dalam artian mengalami kerugian.

Perputaran modal kerja masing-masing perusahaan tidak sebanding dengan perolehan profit yang diterima oleh perusahaan otomotof tersebut. Hal ini dapat kita lihat pada perusahaan Goodyear Indonesia Tbk yang memiliki perputaran modal kerja pada tahun 2015 sebanyak 39,21 kali namun perolehan profitnya hanya -0,07% dalam artian mengalami kerugian.

METODE PENELITIAN

Jenis penelitian yang dilakukan adalah bersifat deskriptif dan asosiatif. Dengan teknik analisis penelitian menggunakan teknik analisis kuantitatif. Sumber data yang dijadikan dalam penelitian ini adalah data keuangan masing-masing perusahaan otomotif setiap akhir tahun selama periode analisis. Data keuangan dapat diperoleh melalui situs resmi BEI yaitu www.idx.co.id. Data dalam penelitian ini adalah seluruh perusahaan otomotif yang terdaftar di BEI yaitu sebanyak 12

perusahaan dengan tahun penelitian sebanyak 5 periode (2011-2015). Maka jumlah populasi diperkirakan sebanyak 60 data. Namun yang memenuhi kriteria untuk dijadikan sampel yaitu sebanyak 7 perusahaan dengan tahun penelitian sebanyak 5 peridoe, maka jumlah sampelnya sebanyak 35 data.

HASIL DAN PEMBAHASAN

Setelah melalukan penelitian terhadap 35 data mengenai perputaran kas. Perputaran piutang, perputaran persediaan dan perputaran modal kerja terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015 maka terdapat 2 variabel yang tidak lulus uji kelayakan model yaitu uji maximum likelihood. Variabel itu adalah variabel perputaran piutang dan variabel perputaran modal kerja. Dimana variabel perputaran piutang dan perputaran modal kerja nilai X2 hitung log likelihood ratio nya lebih kecil dari pada nilai X2 tabel nya yaitu sebesar 3.841. Dengan demikian berarti pada variabel perputaran piutang dan perputaran modal kerja terima H0 yang berarti

persamaan tidak tepat dimana terima menghilangkan kedua variabel tersebut.

Setelah semua uji persyarat untuk melakukan uji analisis data terpenuhi maka model persamaan regresi linear berganda dapat dituliskan dari hasil tersebut adalah sebagai berikut:

Y= a + bı Xı + b3X3+ e

Y= -0,902+0,365X1+ 0,995X3

1. Pengaruh Perputaran Kas

Terhadap Profitabilitas

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan diperoleh hasil

bahwa perputaran kas

berpengaruh positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Hal ini dapat dilihat pada tabel yang menyatakan bahwa nilai koefisien regresi sebesar 0,365. Nilai koefisien ini signifikan karena nilai thitung 2,134 > ttabel 1,69389

dengan taraf signifikan sebesar 0,041 <0,05.Selain itu,

berdasarkan analisis koefisien determinasi diperoleh nilai R

Square sebesar 0,302 yang artinya

30,2% perubahan pada variabel

dependen (profitabilitas) dapat

dijelaskan oleh variabel

independen termasuk didalamnya

variabel perputaran kas (X1). Hal

ini menunjukkan bahwa

perputaran kas berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Semakin baik perputaran kas maka akan semakin tinggi profitabilitas suatu perusahaan, begitu juga sebaliknya jika perputaran kas kurang baik, maka profitabilitas suatu perusahaan akan semakin menurun.

Menurut Riyanto (2001: 95) semakin besar kas berarti semakin banyak uang yang menganggur dalam kata lain tingkat perputaran kas dalam perusahaan rendah sehingga akan memperkecil profitabilitasnya, begitu juga sebaliknya apabila jumlah

persediaan kas rendah

dikarenakan tingkat perputaran

kas yang tinggi maka

profitabilitas perusahaan akan meningkat. Apabila perusahaan

mampu mengoperasikan

keuangan seperti di atas maka perusahaan tersebut mampu membayar tagihan yang sewaktu-waktu datang.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh (Anggraini, Ria 2014)yang berjudulPengaruh Perputaran Kas,

Perputaran Piutang dan

Perputaran Persediaan Terhadap Tingkat Profitabilitas pada KUD Pratama Jaya Kecamatan Singingi Kabupaten Kuantan Singi (RIAU). Hasil penelitiannya menunjukkan bahwa terdapat perputaran kas berpengaruh signifikan terhadap Profitabilitas, perputaran piutang tidak berpengaruh signifikan terhadap profitabilitas, perputaran persediaan berpengaruh signifikan terhadap profitabilitas. Secara simultan variabel independen berpengaruh signifikan terhadap profitabilitas.

Berdasarkan teori yang relevan dan hasil penelitian ini

dapat disimpulkan bahwa perputaran kas berperan secara

langsung dalam upaya

meningkatkan profitabilitas perusahaan otomotif yang terdaftar di BEI periode

2011-2015. Sebaiknya pihak

perusahaan mengelola perputaran kas dengan efektif karena akan berdampak baik bagi perusahaan. 2. PengaruhPerputaran Piutang

Terhadap Profitabilitas

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa perputaran piutang tidak berpengaruh positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Hal ini dapat dilihat dari nilai hasil uji

maximum likelihood (ML), dimana nilai dari X2hitung log

likelihood ratio yaitu sebesar 0,985494sedangkan nilai X2tabel

yaitu sebesar 3,841, dimana menunjukkan X2hitung < X2tabel

yang berarti terima H0 yaitu

terima menghilangkan variabel perputaran piutang (X2) bahwa

model persamaan adalah tidak tepat. Hal ini menunjukkan bahwa perputaran piutang tidak berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015.

Menurut Kasmir (2011: 176) Semakin tinggi perputaran piutang menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah. Tentunya kondisi ini baik bagi perusahaan, sebaliknya jika perputaran piutang semakin rendah ada kelebihan modal kerja yang ditanamkan dalam piutang. Hal ini berarti semakin tinggi perputaran piutang maka semakin cepat tagihan yang masuk sehingga perusahaan dapat mengubah tagihan yang masuk menjadi kas.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh (Hardiyogi, Hafif 2014)yang berjudulAnalisis Pengaruh Perputaran Piutang Terhadap

Tingkat Profitabilitas (Studi

Kasus pada Perusahaan

Pertambangan yang Terdaftar di BEI). Hasil penelitiannya menunjukkan bahwaperputaran piutang tidak berpengaruh signifikan terhadap profitabilitas.

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa perputaran piutang tidak berperan secara langsung dalam upaya meningkatkan profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Ini membuktikan bahwa pihak-pihak dalam perusahaan otomotif kurang efektif dalam mengelola piutang yang dimiliki, karena jika mengelola perputaran piutang dengan efektif maka akan berdampak positif terhadap profitabilitas perusahaan.

3. Pengaruh Perputaran Persediaan

Terhadap Profitabilitas

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan hasil analisis data dan pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa perputaran persediaan

berpengaruh positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Hal ini dapat dilihat pada tabel yang menyatakan bahwa nilai koefisien sebesar 0,995. Nilai koefisien ini signifikan karena nilai thitung

3,219> ttabel1,69389 dengan taraf

signifikan sebesar 0,003<0,05.Sel ain itu, berdasarkan analisis koefisien determinasi diperoleh nilai R Square sebesar 0,302 yang artinya 30,2% perubahan pada variabel dependen (profitabilitas) dapat dijelaskan oleh variabel

independen, termasuk didalamnya

variabel perputaran persediaan (X3). Hal ini menunjukkan bahwa

perputaran persediaan

berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015.

Menurut Munawir (2004: 119) menyatakan semakin tinggi tingkat perputaran persediaan akan memperkecil resiko terhadap kerugian yang disebabkan karena penurunan harga atau karena

perubahan selera konsumen, di samping itu akan menghemat

ongkos penyimpanan dan

pemeliharaan terhadap barang tersebut. Adanya persediaan yang terlalu besar dibandingkan dengan kebutuhan akan memperbesar bebab bunga, biaya penyimpanan, dan pemeliharaan gudang.

Memperbesar kemungkinan

kerugian karena merusak,

turunnya kualitas dan

memperkecil keuntungan

perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh (Ayu, Eka 2014) dengan judul “Pengaruh Perputaran Kas,

Perputaran Piutang dan

Perputaran Persediaan Terhadap Profitabilitas Perusahaan Manufaktur yang Terdaftar di BEI”. Hasil penelitiannya menunjukan bahwa perputaran kas, perputaran piutang dan

perputaran persediaan

berpengaruh secara simultan terhadap profitabilitas perusahaan. Sedangkan secara parsial perputaran kas dan perputaran piutang tidak berpengaruh

signifikan terhadap profitabilitas hanya perputaran persediaan yang berpengaruh signifikan terhadap profitabiltas perusahaan.

Berdasarkan teori yang relevan dan hasil penelitian ini dapat disimpulkan bahwa perputaran persediaan berperan secara langsung dalam upaya meningkatkan profitabilitas perusahaan otomotif yang terdaftar di BEI periode

2011-2015. Sebaiknya pihak

perusahaan mengelola perputaran persediaan dengan efektif karena akan berdampak baik bagi perusahaan.

4. PengaruhPerputaran Modal Kerja

Terhadap Profitabilitas

Perusahaan Otomotif yang Terdaftar di Bursa Efek Indonesia Periode 2011-2015.

Berdasarkan pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa perputaran modal kerja tidak berpengaruh positif dan signifikan terhadap profitabilitas Perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Hal ini dapat dilihat dari nilai hasil uji maximum

likelihood (ML), dimana nilai dari

X2hitung log likelihood ratio yaitu

sebesar 2,592231sedangkan nilai X2tabel yaitu sebesar 3,841, dimana

menunjukkan X2hitung < X2tabel

yang berarti terima H0 yaitu

terima menghilangkan variabel perputaran modal kerja (X4)

bahwa model persamaan adalah tidak tepat. Hal ini menunjukkan bahwa perputaran piutang tidak berpengaruh secara positif dan signifikan terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015.

Munawir (2004: 114) menyatakan adanya modal kerja yang berlebih menunjukkan adanya dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi perusahaan karena adanya kesempatan untuk memperoleh keuntungan telah disia-siakan. Sebaliknya adanya ketidakcukupan dalam modal kerja merupakan sebab utama kegagalan suatu perusahaan.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh (Suryani, Ria 2014)yang

berjudul Pengaruh Perputaran

Modal Kerja Terhadap

Profitabilitas pada Perusahaan Makanan dan Minuman yang Terdaftar di BEI Periode 2010-2013. Hasil penelitiannya menunjukkan bahwatidak terdapat pengaruh yang signifikan antara Perputaran Modal Kerja Terhadap Profitabilitas.

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa perputaran modal kerja tidak berperan secara langsung dalam upaya meningkatkan profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Ini membuktikan bahwa pihak-pihak dalam perusahaan otomotif kurang efektif dalam mengelola modal kerja yang dimiliki, karena jika mengelola perputaran modal kerja dengan efektif maka akan berdampak positif terhadap profitabilitas perusahaan.

5. PengaruhPerputaran Kas dan Perputaran Persedian Terhadap Profitabilitas Perusahaan Otomotif yang Terdaftar di Bursa

Efek Indonesia Periode 2011-2015.

Berdasarkan pengujian hipotesis yang telah dilakukan diperoleh hasil bahwa perputaran kas dan perputaran persediaan berpengaruh positif dan signifikan secara bersama-sama terhadap profitabilitas perusahaan otomotif yang terdaftar di BEI periode 2011-2015. Hal ini dapat dilihat pada tabel F yang menyatakan bahwa Fhitung 6,931 > Ftabel 3,29

dengan taraf signifikan 0,004 <0,05. Selain itu, berdasarkan hasil analisis koefisien determinasi diperoleh hasil nilai R

square sebesar 0,302 yang artinya

30,2% perubahan pada variabel

dependen (profitabilitas) dapat

dijelaskan oleh variabel

independen (perputaran kas dan

perputaran persediaan) sedangkan

sisanya sebesar 69,8%

dipengaruhi oleh variabel lain yang tidak termasuk dalam penelitian ini.

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh Octarry, Mayang (2015)

yang berjudul Pengaruh

Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Perputaran Modal Kerja

Terhadap Profitabilitas

Perusahaan Industri Barang Konsumsi yang Terdaftar di BEI Periode 2010-2014. Hasil penelitiannya menunjukkan bahwa secara parsial perputaran kas, perputaran piutang dan

perputaran modal kerja

berpengaruh signifikan terhadap profitabilitas, sedangkan perputaran persediaan tidak berpengaruh signifikan terhadap profitabilitas secara simultan variabel independen berpengaruh signifikan terhadap profitabilitas.

Berdasarkan hasil penelitian ini dapat disimpulkan bahwa perputaran kas dan perputaran persediaan secara bersama-sama berperan secara langsung dalam upaya meningkatkan profitabilitas perusahaan otomotif yang terdaftar di BEI periode

2011-2015. Sebaiknya pihak

perusahaan mengelola perputaran kas dan perputaran persediaan secara efektif karena akan berdampak baik bagi perusahaan.

KESIMPULAN

Berdasarkan permasalahan penelitian dan pembahasan yang telah dilakukan, maka dapat disimpulkan sebagai berikut:

1. Perputaran kas berpengaruh signifikan terhadap profitabilitas. Dimana ditunjukkan oleh nilai koefisien sebesar 0,365. Nilai koefisien ini signifikan karena nilai thitung2,134 > ttabel sebesar

1,69389. Artinya apabila

perputaran kas meningkat sebesar satu satuan, maka profitabilitas akan meningkat 0,365 dalam setiap satuannya.

2. Perputaran piutang tidak dapat diteliti karen tidak lulus uji

maximum likelihood. Dimana

ditunjukkan oleh nilai dari X2hitung

log lihelihod ratio sebesar 0,985494 sedangkan nilai dari X2tabel yaitu sebesar 3,841, ini

menunjukkan X2hitung< dari X2tabel

yang berarti terima Ho yaitu

terima menghilangkan variabel perputaran piutang (X2) bahwa

model persamaan adalah tidak tepat.

3. Perputaran persediaan

berpengaruh signifikan terhadap

profitabilitas. Dimana ditunjukkan oleh nilai koefisien sebesar 0,995 . Nilai koefisien ini signifikan karena nilai thitung3,219 >ttabel

sebesar 1,69389. Artinya apabila perputaran persediaaan meningkat sebesar satu satuan, maka profitabilitas akan meningkat 0,995 dalam setiap satuannya. 4. Perputaran modal kerja tidak

berpengaruh dapat diteliti karena tidak lulus uji maximum likelihood. Dimana ditunjukkan

oleh nilai dari X2hitung log

lihelihod ratio sebesar 2,592231 sedangkan nilai dari X2tabel yaitu

sebesar 3,841, ini menunjukkan X2hitung< dari X2tabel yang berarti

terima Ho yaitu terima

menghilangkan variabel

perputaran modal kerja (X4)

bahwa model persamaan adalah tidak tepat.

5. Perputaran kas dan perputaran persediaan secara bersama-sama berpengaruh signifikan terhadap profitabilitas. Dimana diperoleh nilai Fhitung6,931>Ftabel3,29 dengan

taraf signifikansi sebesar 0,003< 0,05. Hal iniberarti H5diterimadan

DAFTAR PUSTAKA

Anggraini, Ria. 2014. Pengaruh Perputaran Kas, Perputaran Piutang dan Perputaran Persediaan Terhadap Tingkat Profitabilitas pada KUD Pratama Jaya Kecamatan Singingi Kabupaten Kuantan Singi (RIAU). STKIP PGRI Sumbar

Ayu, E. 2014. Pengaruh Perputaran Kas, Perputaran Piutang dan

Perputaran Persediaan

Terhadap Profitabilitas Perusahaan Manufaktur. Jurnal Ilmu Manajemen, Vol. 2, No.4 Kasmir. 2011. Analisis Laporan

Keuangan. Jakarta: Rajawali Pers

Munawir. 2004. Analisis Laporan Keuangan Edisi Keempat. Yogyakarta: PT. Liberty Yogyakarta

Riyanto, B. 2001. Dasar-Dasar Pembelanjaan Perusahaan Edisi Keempat. Yogyakarta: BPFE

Octarry, Mayang. 2015. Pengaruh Perputaran Kas, Perputaran Piutang, Perputaran Persediaan dan Perputaran Modal Kerja Terhadap Profitabilitas Perusahaan Industri Barang Konsumsi yang Terdaftar di BEI Periode 2010-2014. STKIP PGRI Sumbar