ANALISIS RISIKO MELALUI MOMEN IMBAL HASIL PASAR DAN

FAMA-FRENCH THREE FACTOR MODEL

PERIODE 2002-2012

Lanni Palmitha Rosetty Sianipar1 & Rizky Luxianto2

1. Department of Management, Faculty of Economics, University of Indonesia 2. Department of Management, Faculty of Economics, University of Indonesia

E-mail: [email protected]

Abstrak

Penelitian ini bertujuan untuk menganalisa tentang momen imbal hasil pasar di Indonesia yaitu volatilitas, kecondongan dan keruncingan (volatility, skewness dan kurtosis) dan meneliti mana di antara mereka yang mampu menangkap eksposur risiko. Dengan bantuan cross section dari tingkat imbal hasil, penulis ingin melihat momen pasar mana yang bisa menangkap eksposur risiko. Ada dua pendekatan yang digunakan dalam penelitian ini. Pertama, dengan melihat pergerakan imbal hasil portofolio yang telah disusun berdasarkan koefisien delta volatilitas, delta kecondongan dan delta keruncingan yang didapat dari rumus univariate dan multivariate dan pendekatan yang kedua adalah dengan melihat pergerakan Jensen’s alpha yang telah dihitung menggunakan Fama-French Three Factor Model. Ada empat periode yang digunakan penulis dalam penelitian ini yaitu periode 2002-2012, periode sebelum krisis, periode krisis dan periode setelah krisis. Hasil penelitian di Indonesia menyatakan bahwa keruncingan dari imbal hasil pasar perbulan yang menggunakan rumus univariate mampu menangkap eksposur risiko, baik itu average return maupun Jensen’s alpha.

ANALYSIS OF RISK THROUGH MOMENTS OF MARKET RETURN AND

FAMA-FRENCH THREE MODEL FOR THE PERIOD 2002-2012

Abstract

This study analyzes moments of market return in Indonesia, they are volatility, skewness and kurtosis and analyzes which one of them is able to capture exposure of risk. With the help of cross-section of stock return, authors want to see which one from three moments of market return can capture risk. There are two approaches in this study. The first one is by looking at the movement of the portolio return that had been prepared based on the coefficient of delta volatility, delta skewness and delta kurtosis obtained from univariate and multivariate formula and the second one is by looking at the movement of Jensen’s alpha that had been calculated using Fama-French Three Factor Model. There are four period used in this study, those are 2002-2012, before crisis period, crisis period, and after crisis period. The results in Indonesia stated that the kurtosis of monthly market returns using univariate formula is able to capture the exposure of risk, both average returns and Jensen’s alpha.

Keywords:

Exposure of Risk, Volatility of Market Return, Skewness of Market Return, Kurtosis of Market Return, Fama-French Three Factor Model.

Pendahuluan

Penelitian tentang risiko semakin berkembang dari hari ke hari, salah satu contohnya adalah penelitian yang dilakukan oleh Chang et al. (2013) yang menemukan bahwa skewness imbal hasil indeks pasar saham dapat mengeksposur risiko. Saham yang memiliki eksposur tinggi terhadap kecondongan pasar (market skewness) menghasilkan rata-rata imbal hasil (return) yang rendah. Xing dan Zhang (2006) dan Adrian dan Rosenberg (2008) mengatakan, volatilitas risiko pasar saham juga ditemukan di dalam cross-section of stock return. Setelah diberikan penemuan baru ini, dibuktikanlah penemuan lain yang tak kalah penting yaitu membuktikan bahwa market-skewness dan kurtosis adalah ukuran penting dalam mengukur risiko pasar dan skewness dan kurtosis tidak bisa berubah sama seperti volatilitas. Penelitian ini merupakan perluasan dari penelitian Ang, et. al. (2006) yang dan menguji apakah skewness dan

kurtosis risiko pasar mempengaruhi cross section of stock return. Chang et al. (2013)

menggunakan imbal hasil saham harian dalam menemukan apakah skewness, kurtosis atau

volatility yang bisa mengeksposur risiko pasar untuk membantu investor dalam menanamkan

uang dan membuat portofolio saham mereka. Penelitian ini pasti akan memiliki hasil yang berbeda terhadap penelitian Chang et al. (2013) karena menggunakan data-data yang berbeda dengan periode waktu yang berbeda pula. Setiap negara pasti memiliki karakteristik pasar mereka masing-masing, begitu juga dengan Indonesia. Penelitian tentang momen pasar juga belum banyak di Indonesia sehingga belum terlalu banyak referensi dari Indonesia sendiri.

Landasan Teori

Volatilitas (Volatility)

Volatilitas merupakan ukuran terhadap sebaran/dispersi di sekitar rata-rata hasil sekuritas. Satu cara untuk mengukur volatilitas adalah dengan menghitung standar deviasi, yang akan menjelaskan pergerakan harga saham di sekitar rata-rata(mean) atau rata-rata bergerak (moving

average/MA). Ketika harga saham bergerak tidak jauh dari rata-rata, standar deviasinya kecil,

maka standar deviasinya besar, volatilitasnya tinggi. Untuk sekuritas, semakin tinggi standar deviasi, semakin besar sebaran tingkat pengembalian, semakin besar pula risiko investasi. Saham yang memiliki volatilitas tinggi adalah saham yang harganya naik dengan cepat dan turun dengan cepat. Berbeda dengan saham yang memiliki volatilitas rendah yang pergerakan harganya tidak terlalu bergejolak. Baik saham yang volatilitas tinggi maupun rendah memiliki keuntungan dengan perlakuan/strategi yang berbeda. Saham-saham bervolatilitas tinggi cocok untuk trader jangka pendek dan cenderung agresif. Saham ini disenangi oleh para trader namun bisa juga memberikan kerugian besar kalau tidak hati-hati. Saham yang volatilitas harganya rendah cocok untuk trader atau investor jangka panjang.

Ada hubungan erat antara volatilitas dan kinerja pasar. Volatilitas cenderung menurun jika pasar saham meningkat dan naik ketika pasar sedang jatuh. Saat volatilitas meningkat, risiko meningkat dan tingkat pengembalian menurun. Risiko direpresentasikan oleh sebaran tingkat pengembalian di sekitar rata-rata. Investor harus mewaspadai volatilitas pasar jika berharap untuk menyesuaikan portofolio dengan perubahan.

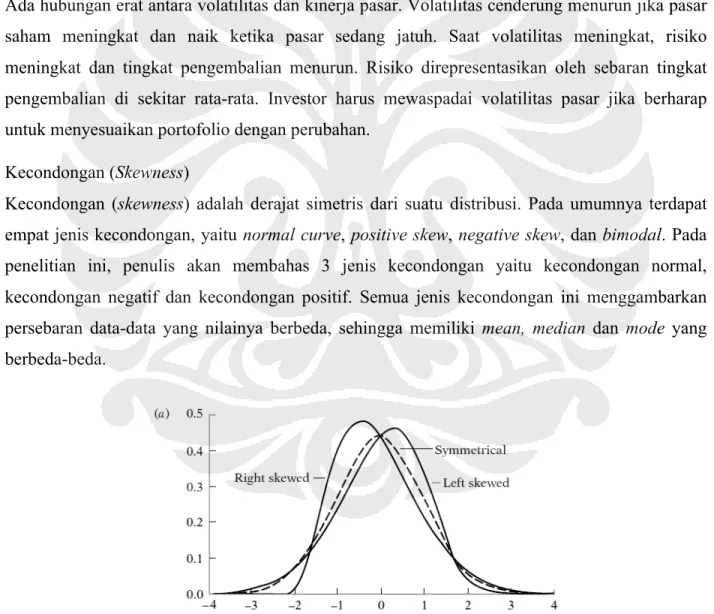

Kecondongan (Skewness)

Kecondongan (skewness) adalah derajat simetris dari suatu distribusi. Pada umumnya terdapat empat jenis kecondongan, yaitu normal curve, positive skew, negative skew, dan bimodal. Pada penelitian ini, penulis akan membahas 3 jenis kecondongan yaitu kecondongan normal, kecondongan negatif dan kecondongan positif. Semua jenis kecondongan ini menggambarkan persebaran data-data yang nilainya berbeda, sehingga memiliki mean, median dan mode yang berbeda-beda.

Gambar 1.1 Kecondongan Normal, Kecondongan Positif, Kecondongan Negatif

Dalam kurva yang negatively skewed, nilai median dan modus lebih banyak dari mean, dan akan lebih banyak yang negatif. Dalam dunia saham, kurva yang memiliki kecondongan negatif akan menghasilkan kerugian bagi investor. Jika data dalam penelitian yang digunakan adalah data

return, berarti kalau kurva distribusi return memiliki kecondongan yang negatif, return memiliki

nilai median dan modus yang negatif dimana ini, mengindikasikan bahwa return kebanyakan adalah return yang negatif/menurun. Damodaran (1985) adalah orang pertama yang menunjukkan adanya distribusi imbal hasil yang tidak simetris disebabkan karena investor yang bereaksi tidak simetris terhadap informasi/berita yang baik dan buruk. Berita baik meningkatkan harga saham, namun peningkatan ini berkurang karena peningkatan risiko yang disebabkan oleh peningkatan volatilitas. Sementara, berita buruk menurunkan harga saham dan penurunan ini diperkuat oleh peningkatan risiko yang disebabkan oleh peningkatan volatilitas. Itu sebabnya mengapa distribusi return biasanya negatif.

Dalam kurva yang positively skewed, nilai median dan modus lebih banyak dari mean, dan akan lebih banyak yang positif. Saham yang terdistribusi dalam kurva yang memiliki kecondongan positif akan menghasilkan keuntungan bagi investor. Jika data dalam penelitian yang digunakan adalah data return, berarti kalau kurva distribusi return memiliki kecondongan yang positif,

return memiliki nilai median dan modus yang positif, dimana ini menunjukkan bahwa return

kebanyakan adalah return yang positif/menaik. Distribusi bimodal terjadi apabila terdapat dua atau lebih peak dan biasanya muncul pada saat data yang digunakan berasal dari dua atau lebih populasi.

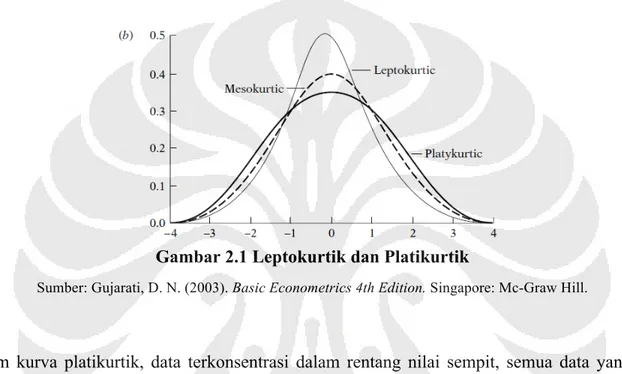

Keruncingan (Kurtosis)

Keruncingan (kurtosis) adalah derajat keruncingan atau kelancipan suatu distribusi. Ada tiga jenis kurtosis, yaitu mesokurtik (distribusi normal), leptokurtik dan platikurtik. Apabila kurva distribusi berbentuk kurva normal, maka kurva tersebut dinamakan mesokurtik. Kurva dapat dikatakan normal apabila nilai kurtosis = 3. Apabila kurva distribusi memiliki puncak yang lebih runcing jika dibandingkan dengan kurva normal, disebut dengan leptokurtik. Data-datanya lebih banyak menyebar ke arah nilai tengah jika dibandingkan dengan kurva normal. Kurva dapat dikatakan leptokurtik apabila nilai kurtosis > 3. Apabila kurva distribusi memiliki puncak yang lebih rendah jika dibandingkan dengan kurva normal, disebut dengan platikurtik. Data-data lebih

banyak menyebar jauh dari nilai tengah jika dibandingkan dengan kurva normal. Kurva dapat dikatakan platikurtik apabila nilai kurtosis < 3.

Sebuah distribusi dengan kelebihan kurtosis positif disebut leptokurtic atau leptokurtotic. “Lepto-“ berarti ramping. Kurva leptokurtik memiliki puncak lebih tinggi di mean dan ekornya gemuk. Berbeda dengan platikurtik, distribusi dalam kurva ini memiliki puncak yang rendah. “Platy-“ berarti lebar. Kurva platikurtotik memiliki puncak yang lebar dan ekornya tipis.

Gambar 2.1 Leptokurtik dan Platikurtik

Sumber: Gujarati, D. N. (2003). Basic Econometrics 4th Edition. Singapore: Mc-Graw Hill.

Dalam kurva platikurtik, data terkonsentrasi dalam rentang nilai sempit, semua data yang ada mendekati mean, atau (banyak yang sama nilainya dengan mean) dan standar deviasinya sama dengan standar deviasi kurva leptokurtik.

Dalam kurva leptokurtik, data terkonsentrasi dalam rentang nilai luas, semua data yang ada tidak mendekati mean, atau (banyak yang nilainya berbeda dengan mean) dan nilai dalam kurva ini lebih bervariasi. Kurva ini memiliki “fat-tails”. Kurva leptokurtik lebih mungkin dalam menggambarkan keadaan keuangan yang time-series dan menggambarkan residual (error) dalam sebuah model time-series.

Distribusi leptolurtik adalah distribusi yang biasanya menggambarkan distribusi imbal hasil aset. Distribusi ini disebabkan karena adanya pengelompokan volatilitas (Campbell dan Hentschel, 1992). Kirchler dan Huber (2007) mengemukakan bahwa heterogenitas informasi adalah pemeran utama dalam aktivitas perdagangan (trading), volatilitas dan munculnya ekor yang gendut (fat-tails). Mereka juga menemukan pengelompokan volatilitas (volatility clustering).

Ketika informasi dilepaskan ke pasar, harga berfluktuasi secara cepat. Volatilitas ini menurun secara cepat dan bereaksi secara cepat terhadap infomasi yang baru. Harga akan stabil lagi jika ada informasi baru yang dilepaskan ke pasar.

Metode Penelitian

Data dan Periode Penelitian

Penelitian ini menggunakan data jenis runtun waktu (time series) dari tahun 2002-2012, berupa data harga saham harian seluruh perusahaan yang listing di BEI, indeks harga saham gabungan (IHSG), data tingkat bebas risiko (risk-free rate), kapitalisasi pasar (market capitalization) dan

book-to-market ratio semua perusahaan yang telah listing di BEI. Data harga saham harian, SBI

rate, dan harga IHSG harian akan digunakan untuk membuat portofolio saham berdasarkan eksposur (koefisien regresi) terhadap volatilitas, kecondongan dan keruncingan pasar. Kemudian data market capitalization dan rasio market-to-book equity akan digunakan untuk membuat portofolio berdasarkan size dan value untuk mencari nilai SMB dan HML. Data diperoleh dari

Datastream 5.0 yang dapat diakses di Pusat Data Ekonomi dan Bisnis (PDEB) FEUI.

Selanjutnya, data akan diolah di Microsoft Excel dan Eviews6. Model Regresi Univariate dan Multivarate

Jurnal utama menggunakan 2 strategi dalam meneliti faktor-faktor yang mempengaruhi keseimbangan imbal hasil yang diharapkan dengan momen imbal hasil pasar saham. Strategi pertama dengan rumus univariate:

Ri,t – Rf,t = βi0 + βiMKT (Rm,t – Rf,t) + βiΔVOLΔVOLt + εi,t (1.1)

Ri,t – Rf,t = βi0 + βiMKT (Rm,t – Rf,t) + βiΔSKEWΔSKEWt + εi,t (1.2)

Ri,t – Rf,t = βi0 + βiMKT (Rm,t – Rf,t) + βiΔKURTΔKURTt + εi,t (1.3)

Ri,t – Rf,t = βi0 + βiMKT (Rm,t – Rf,t) + βiΔVOLΔVOLt + βiΔSKEWΔSKEWt + βiΔKURTΔKURTt + εi,t

(1.4)

Dimana Ri,t adalah imbal hasil saham i pada waktu t, Rf,t adalah return SBI pada waktu t, Rm,t

adalah imbal hasil pasar pada waktu t, ΔVOL adalah selisih (delta) volatilitas, ΔSKEW adalah selisih (delta) kecondongan (skewness), ΔKURT adalah selisih (delta) keruncingan (kurtosis).

Excess stock return dari semua perusahaan yang menjadi popolasi penelitian diregres dengan

model di atas sehingga dari ketiga rumus di atas, akan didapat koefisien beta delta volatilitas, beta delta kecondongan (skewness) dan beta delta keruncingan (kurtosis). Koefisien delta volatilitas, kecondongan dan keruncingan setiap perusahaan akan disusun dari yang kecil ke yang paling besar, kemudian dibagi menjadi 5 kuintil portofolio. Dalam setiap portofolio terdapat perusahaan yang berbeda-beda, sehingga average excess stock return setiap portofolio juga berbeda. Ada 2 jenis periode yang penulis gunakan, yaitu perbulan dan perenambulan, sehingga untuk volatilitas sendiri akan ada 10 portofolio begitu juga dengan kecondongan dan keruncingan.

Model Regresi Fama-French

Seluruh perusahaan yang menjadi populasi peneltian akan dikelompokkan berdasarkan market

capitalization dan rasio market-to-book. Pembagian menjadi 2 bagian berdasarkn size dan 3

bagian berdasarkan rasio to-market dikarenakan menurut Fama-French (1993) rasio

book-to-market mempunyai peran lebih besar dalam menjelaskan cross-section dari imbal hasil saham

daripada size. Dalam penghitungan SMB dan HML dibutuhkan return masing-masing portofolio. Untuk menghitung return portofolio, kita harus mengetahui bobot yang dibebankan pada masing-masing portofolio (value-weighted) berdasarkan kapitalisasi pasar pada awal pembentukan portofolio.

Value-weighted :

!

!=

!"#$%! × !"#$% !"#$#%&'(&) !!!"#$!!"#$% !"#$%"&'" !"#$%& !"#$%"&$'"%$()

(1.5)

Return Portfolio: Rp = W1R1 + W2R2 + W3R3+...+ WnRn (1.6) Fama-French Three Factor :

Variabel dan Pengukuran

Variabel dependen adalah excess stock return. Sementara variabel independen penelitian ini adalah excess market return, delta volatilitas, delta kecondongan, delta keruncingan, firm size

effect (SMB), value effect (HML)

Pengembangan Hipotesis

Hipotesis 1: Volatilitas mampu menangkap eksposur risiko melalui cross-section dari return saham. Untuk menguji hipotesis di atas ada dua cara yang digunakan penulis, yaitu dengan menguji beda rata-rata average return dan Jenesn’s alpha:

1. Dengan average return H0 : Rvol5 –Rvol1 ≥ 0

H1 : Rvol5 –Rvol1 < 0

2. Dengan Fama-French Three Factor alpha H0 :

αvol5

–αvol1

≥ 0H1 :

αvol5

–αvol1

< 0Hipotesis 2: Kecondongan (skewness) mampu menangkap eksposur risiko melalui cross-section dari return saham.

1. Dengan average return H0 : Rskew5 –Rskew1 ≥ 0

H1 : Rskew5 –Rskew1 < 0

2. Dengan Fama-French Three Factor alpha H0 :

αskew5

–αskew1

≥ 0H1 :

αskew5

–αskew1

< 0Hipotesis 3: Keruncingan (kurtosis) mampu menangkap eksposur risiko melalui cross-section dari return saham.

1. Dengan average return H0 : Rkurt5 –Rkurt1 ≥ 0

H1 : Rkurt5 –Rkurt1 < 0

2. Dengan Fama-French Three Factor alpha H0 :

αkurt5

–αkurt1

≥ 0H1 :

αkurt5

–αkurt1

< 0Untuk menguji hipotesis di atas penulis menggunakan uji t pada rata-rata dan beda rata-rata. Hipotesis akan diterima bila terbukti average return 5 lebih kecil dari nol dan atau alpha 5 lebih kecil dari alpha 1 Signifikan bila t ≥ 1,67 dan atau t ≤ -1,67. Signifikan berarti volatilitas mampu menangkap eksposur risiko melalui cross-section dari return saham. Rvol5 adalah return

portofolio yang terdiri dari perusahaan yang memiliki koefisien volatilitas terbesar. Rvol1 adalah return portofolio yang terdiri dari perusahaan yang memiliki koefisien volatilitas terkecil.

αvol5

adalah Jensen’s alpha portofolio yang terdiri dari perusahaan yang memiliki koefisien volatilitas terbesar.

αvol1

adalah Jensen’s alpha portofolio yang terdiri dari perusahaan yang memiliki koefisien volatilitas terkecil. Rskew5 adalah return portofolio yang terdiri dari perusahaan yangmemiliki koefisien kecondongan terbesar. Rskew1 adalah return portofolio yang terdiri dari

perusahaan yang memiliki koefisien kecondongan terkecil.

αskew5

adalah Jensen’s alpha portofolio yang terdiri dari perusahaan yang memiliki koefisien kecondongan terbesar.αskew1

adalah Jensen’s alpha portofolio yang terdiri dari perusahaan yang memiliki koefisien kecondongan terkecil. Rkurt5 adalah return portofolio yang terdiri dari perusahaan yang memiliki

koefisien keruncingan terbesar. Rkurt1 adalah return portofolio yang terdiri dari perusahaan yang

memiliki koefisien keruncingan terkecil.

αkurt5

adalah Jensen’s alpha portofolio yang terdiri dari perusahaan yang memiliki koefisien keruncingan terbesar.αkurt1

adalah Jensen’s alpha portofolio yang terdiri dari perusahaan yang memiliki koefisien keruncingan terkecil.Hasil Penelitian Dan Pembahasan Periode tahun 2002-2012

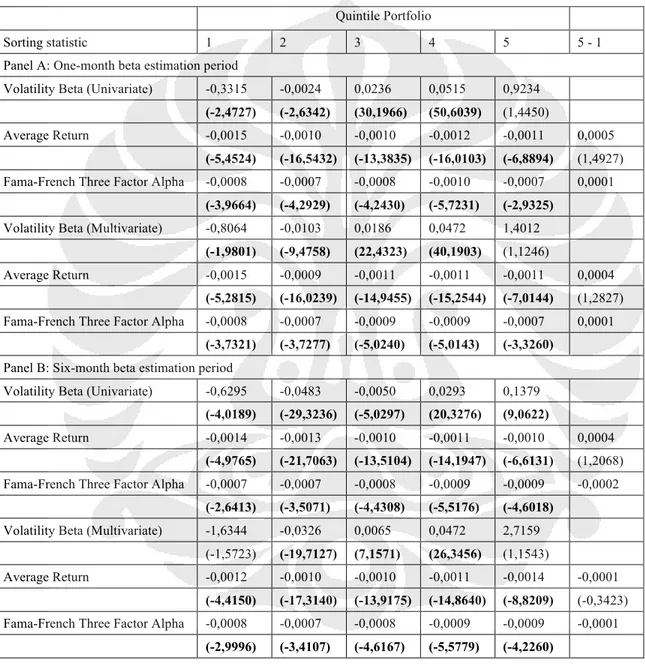

Tabel 1.1 Hasil Regresi Model Univariat dan Multivariat Volatilitas Selama Periode 2002-2012

Quintile Portfolio

Sorting statistic 1 2 3 4 5 5 - 1

Panel A: One-month beta estimation period

Volatility Beta (Univariate) -0,3315 -0,0024 0,0236 0,0515 0,9234

(-2,4727) (-2,6342) (30,1966) (50,6039) (1,4450)

Average Return -0,0015 -0,0010 -0,0010 -0,0012 -0,0011 0,0005

(-5,4524) (-16,5432) (-13,3835) (-16,0103) (-6,8894) (1,4927)

Fama-French Three Factor Alpha -0,0008 -0,0007 -0,0008 -0,0010 -0,0007 0,0001

(-3,9664) (-4,2929) (-4,2430) (-5,7231) (-2,9325)

Volatility Beta (Multivariate) -0,8064 -0,0103 0,0186 0,0472 1,4012

(-1,9801) (-9,4758) (22,4323) (40,1903) (1,1246)

Average Return -0,0015 -0,0009 -0,0011 -0,0011 -0,0011 0,0004

(-5,2815) (-16,0239) (-14,9455) (-15,2544) (-7,0144) (1,2827)

Fama-French Three Factor Alpha -0,0008 -0,0007 -0,0009 -0,0009 -0,0007 0,0001

(-3,7321) (-3,7277) (-5,0240) (-5,0143) (-3,3260)

Panel B: Six-month beta estimation period

Volatility Beta (Univariate) -0,6295 -0,0483 -0,0050 0,0293 0,1379

(-4,0189) (-29,3236) (-5,0297) (20,3276) (9,0622)

Average Return -0,0014 -0,0013 -0,0010 -0,0011 -0,0010 0,0004

(-4,9765) (-21,7063) (-13,5104) (-14,1947) (-6,6131) (1,2068)

Fama-French Three Factor Alpha -0,0007 -0,0007 -0,0008 -0,0009 -0,0009 -0,0002

(-2,6413) (-3,5071) (-4,4308) (-5,5176) (-4,6018)

Volatility Beta (Multivariate) -1,6344 -0,0326 0,0065 0,0472 2,7159 (-1,5723) (-19,7127) (7,1571) (26,3456) (1,1543)

Average Return -0,0012 -0,0010 -0,0010 -0,0011 -0,0014 -0,0001

(-4,4150) (-17,3140) (-13,9175) (-14,8640) (-8,8209) (-0,3423)

Fama-French Three Factor Alpha -0,0008 -0,0007 -0,0008 -0,0009 -0,0009 -0,0001

(-2,9996) (-3,4107) (-4,6167) (-5,5779) (-4,2260)

Seperti yang sudah dijelaskan pada metodologi, cara menangkap eksposur risiko melalui

cross-section dari return saham adalah dengan melihat perubahan average return dan Jensen’s alpha

dan cross section dari imbal hasil saham. Dari kuintil 1 sampai 5, koefisien regresi sudah diurutkan dari yang terkecil ke yang paling besar. Kalau diperhatikan average return portofolio untuk volatilitas perbulan dan perenambulan baik yang univariate maupun yang multivariate bergerak naik-turun, tidak ada yang bergerak menurun secara monoton ataupun menurun secara monoton. Tetapi untuk Fama-French Three Factor alpha kebanyakan juga bergerak naik turun. Hanya alpha pada volatilitas perenam bulan yang menggunakan rumus univariate yang bergerak menurun secara monoton sehingga bisa dikatakan kalau alpha pada volatilitas perenambulan mampu menangkap eksposur risiko melalui cross-section dari return saham dan secara statistik signifikan.

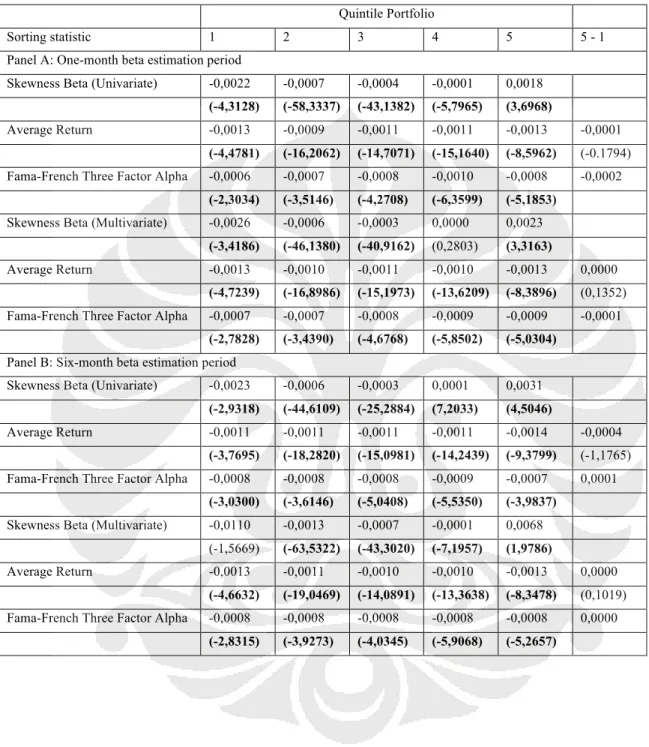

Tabel 1.2 di bawah merupakan tabel regresi terhadap kecondongan IHSG selama tahun 2002-2012. Koefisien kecondongan sudah diurutkan dari yang paling kecil ke paling besar. Ada 2 yang mampu menangkap eksposur risiko melalui cross-section dari return saham. Yang pertama adalah alpha pada kecondongan multivariate yang menurun secara monoton dari portofolio 1 ke portofolio 5. Yang kedua adalah average return kecondongan univariate perenambulan. Dapat dilihat pergerakan average return yang menurun secara monoton. Alpha dan average return tersebut secara statistik signifikan mempengaruhi excess return saham yang listing di Bursa Efek Indonesia.

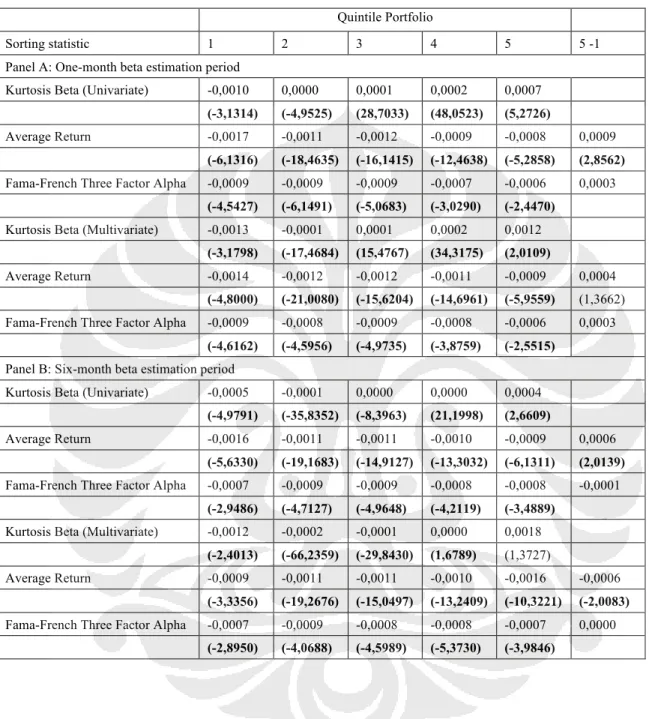

Tabel 1.3 di bawah merupakan tabel hasil regresi rumus univariate dan multivariate untuk keruncingan (kurtosis). Pada keruncingan yang mampu menangkap eksposur risiko melalui

cross-section dari return saham adalah alpha pada keruncingan perbulan yang univariate. Dapat

kita lihat bahwa alphanya meningkat secara monoton sehingga dapat kita katakan bahwa saham yang terdapat pada portofolio 1, yaitu portofolio yang koefisien kurtosisnya kecil lebih berisiko daripada saham portofolio 5 yang koefisien kurtosisnya besar. Yang kedua adalah average return pada keruncingan perenambulan yang univariate. Bisa kita lihat bahwa average returnnya menaik secara monoton. Ini mengindikasikan bahwa saham yang terdapat pada portofolio 1, yaitu portofolio yang koefisien kurtosisnya kecil lebih berisiko daripada saham portofolio 5 yang koefisien kurtosisnya besar. Baik average return dan alpha, semuanya secara statistik signifikan.

Tabel 1.2 Hasil Regresi Model Univariat dan Multivariat Kecondongan Selama Periode 2002-2012

Quintile Portfolio

Sorting statistic 1 2 3 4 5 5 - 1

Panel A: One-month beta estimation period

Skewness Beta (Univariate) -0,0022 -0,0007 -0,0004 -0,0001 0,0018

(-4,3128) (-58,3337) (-43,1382) (-5,7965) (3,6968)

Average Return -0,0013 -0,0009 -0,0011 -0,0011 -0,0013 -0,0001

(-4,4781) (-16,2062) (-14,7071) (-15,1640) (-8,5962) (-0.1794)

Fama-French Three Factor Alpha -0,0006 -0,0007 -0,0008 -0,0010 -0,0008 -0,0002

(-2,3034) (-3,5146) (-4,2708) (-6,3599) (-5,1853)

Skewness Beta (Multivariate) -0,0026 -0,0006 -0,0003 0,0000 0,0023

(-3,4186) (-46,1380) (-40,9162) (0,2803) (3,3163)

Average Return -0,0013 -0,0010 -0,0011 -0,0010 -0,0013 0,0000

(-4,7239) (-16,8986) (-15,1973) (-13,6209) (-8,3896) (0,1352)

Fama-French Three Factor Alpha -0,0007 -0,0007 -0,0008 -0,0009 -0,0009 -0,0001

(-2,7828) (-3,4390) (-4,6768) (-5,8502) (-5,0304)

Panel B: Six-month beta estimation period

Skewness Beta (Univariate) -0,0023 -0,0006 -0,0003 0,0001 0,0031

(-2,9318) (-44,6109) (-25,2884) (7,2033) (4,5046)

Average Return -0,0011 -0,0011 -0,0011 -0,0011 -0,0014 -0,0004

(-3,7695) (-18,2820) (-15,0981) (-14,2439) (-9,3799) (-1,1765)

Fama-French Three Factor Alpha -0,0008 -0,0008 -0,0008 -0,0009 -0,0007 0,0001

(-3,0300) (-3,6146) (-5,0408) (-5,5350) (-3,9837)

Skewness Beta (Multivariate) -0,0110 -0,0013 -0,0007 -0,0001 0,0068 (-1,5669) (-63,5322) (-43,3020) (-7,1957) (1,9786)

Average Return -0,0013 -0,0011 -0,0010 -0,0010 -0,0013 0,0000

(-4,6632) (-19,0469) (-14,0891) (-13,3638) (-8,3478) (0,1019)

Fama-French Three Factor Alpha -0,0008 -0,0008 -0,0008 -0,0008 -0,0008 0,0000

Tabel 1.3 Hasil Regresi Model Univariat dan Multivariat Keruncingan Selama Periode 2002-2012

Quintile Portfolio

Sorting statistic 1 2 3 4 5 5 -1

Panel A: One-month beta estimation period

Kurtosis Beta (Univariate) -0,0010 0,0000 0,0001 0,0002 0,0007

(-3,1314) (-4,9525) (28,7033) (48,0523) (5,2726)

Average Return -0,0017 -0,0011 -0,0012 -0,0009 -0,0008 0,0009

(-6,1316) (-18,4635) (-16,1415) (-12,4638) (-5,2858) (2,8562)

Fama-French Three Factor Alpha -0,0009 -0,0009 -0,0009 -0,0007 -0,0006 0,0003

(-4,5427) (-6,1491) (-5,0683) (-3,0290) (-2,4470)

Kurtosis Beta (Multivariate) -0,0013 -0,0001 0,0001 0,0002 0,0012

(-3,1798) (-17,4684) (15,4767) (34,3175) (2,0109)

Average Return -0,0014 -0,0012 -0,0012 -0,0011 -0,0009 0,0004

(-4,8000) (-21,0080) (-15,6204) (-14,6961) (-5,9559) (1,3662)

Fama-French Three Factor Alpha -0,0009 -0,0008 -0,0009 -0,0008 -0,0006 0,0003

(-4,6162) (-4,5956) (-4,9735) (-3,8759) (-2,5515)

Panel B: Six-month beta estimation period

Kurtosis Beta (Univariate) -0,0005 -0,0001 0,0000 0,0000 0,0004

(-4,9791) (-35,8352) (-8,3963) (21,1998) (2,6609)

Average Return -0,0016 -0,0011 -0,0011 -0,0010 -0,0009 0,0006

(-5,6330) (-19,1683) (-14,9127) (-13,3032) (-6,1311) (2,0139)

Fama-French Three Factor Alpha -0,0007 -0,0009 -0,0009 -0,0008 -0,0008 -0,0001

(-2,9486) (-4,7127) (-4,9648) (-4,2119) (-3,4889)

Kurtosis Beta (Multivariate) -0,0012 -0,0002 -0,0001 0,0000 0,0018

(-2,4013) (-66,2359) (-29,8430) (1,6789) (1,3727)

Average Return -0,0009 -0,0011 -0,0011 -0,0010 -0,0016 -0,0006

(-3,3356) (-19,2676) (-15,0497) (-13,2409) (-10,3221) (-2,0083)

Fama-French Three Factor Alpha -0,0007 -0,0009 -0,0008 -0,0008 -0,0007 0,0000

(-2,8950) (-4,0688) (-4,5989) (-5,3730) (-3,9846)

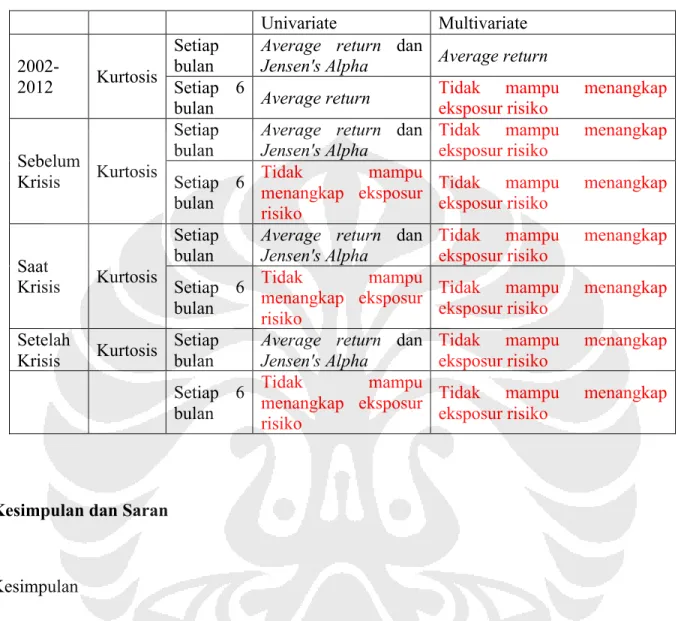

Berikut peneliti akan meringas hasil penelitian di dalam tabel untuk mempermuda melihat hasil penelitian.

Tabel 1.4 Ringkasan Hasil Regresi untuk Volatilitas Univariate Multivariate 2002-2012 Volatility Setiap bulan

Tidak mampu menangkap eksposur risiko

Tidak mampu menangkap eksposur risiko

Setiap 6

bulan Jensen's Alpha

Tidak mampu menangkap eksposur risiko

Sebelum

Krisis Volatility

Setiap bulan

Tidak mampu menangkap eksposur risiko

Tidak mampu menangkap eksposur risiko

Setiap 6

bulan Average return Average return

Saat

Krisis Volatility

Setiap bulan

Tidak mampu menangkap eksposur risiko

Tidak mampu menangkap eksposur risiko

Setiap 6 bulan

Tidak mampu menangkap eksposur risiko

Tidak mampu menangkap eksposur risiko

Setelah

Krisis Volatility

Setiap

bulan Tidak mampu menangkap eksposur risiko Tidak mampu menangkap eksposur risiko

Setiap 6

bulan Average return

Tidak mampu menangkap eksposur risiko

Tabel 1.5 Ringkasan Hasil Regresi untuk Kecondongan

Univariate Multivariate

2002-2012 Skewness

Setiap bulan

Tidak mampu menangkap

eksposur risiko Jensen's Alpha

Setiap 6

bulan Average return

Tidak mampu menangkap eksposur risiko

Sebelum

Krisis Skewness

Setiap bulan

Tidak mampu menangkap

eksposur risiko Average return

Setiap 6

bulan Jensen's Alpha Jensen's Alpha

Saat

Krisis Skewness

Setiap

bulan Tidak mampu menangkap eksposur risiko Tidak mampu menangkap eksposur risiko

Setiap 6 bulan

Tidak mampu menangkap eksposur risiko

Tidak mampu menangkap eksposur risiko

Setelah

Krisis Skewness

Setiap

bulan Jensen's Alpha Jensen's Alpha

Setiap 6 bulan

Tidak mampu menangkap eksposur risiko

Tidak mampu menangkap eksposur risiko

Tabel 1.6 Ringkasan Hasil Regresi untuk Keruncingan Univariate Multivariate 2002-2012 Kurtosis Setiap bulan

Average return dan

Jensen's Alpha Average return

Setiap 6

bulan Average return Tidak eksposur risikomampu menangkap

Sebelum

Krisis Kurtosis

Setiap

bulan Average return dan Jensen's Alpha Tidak eksposur risikomampu menangkap

Setiap 6 bulan

Tidak mampu

menangkap eksposur risiko

Tidak mampu menangkap

eksposur risiko

Saat

Krisis Kurtosis

Setiap

bulan Average return dan Jensen's Alpha Tidak eksposur risikomampu menangkap

Setiap 6 bulan

Tidak mampu

menangkap eksposur risiko

Tidak mampu menangkap

eksposur risiko

Setelah

Krisis Kurtosis Setiap bulan Average return dan Jensen's Alpha Tidak eksposur risikomampu menangkap

Setiap 6 bulan

Tidak mampu

menangkap eksposur risiko

Tidak mampu menangkap

eksposur risiko

Kesimpulan dan Saran

Kesimpulan

Setiap pasar keuangan pasti memiliki karakteristik tertentu, yang pasti semua pasar tidak memiliki distribusi harga saham yang normal, sehingga pasar mereka memiliki normal skewness dan atau mesokurtic. Terutama untuk pasar yang memiliki fat tails, mereka memiliki imbal hasil yang nilai jauh lebih ekstrim daripada yang bisa diprediksi oleh standar deviasi. Pasar yang cenderung menunjukkan kecondongan, bisa kita prediksi kalau memiliki kecondongan positif berarti kebanyakan return yang dihasilkan di atas expected return, begitu juga sebaliknya. Untuk kurtosis dari harga pasar perbulan yang menggunakan rumus univariate mampu menangkap eksposur risiko, baik itu average return maupun Jensen’s alpha. Average return dan

Jensen’s Alpha secara statistik signifikan mempengaruhi excess return saham. Bahkan di saat

(kecondongan) yang di saat krisis sama sekali tidak bisa mengeksposur risiko saham. Jadi, untuk penelitian di Indonesia, kurtosis dari return pasar setiap bulan yang mampu menangkap eksposur risiko dan melalui rumus univariate.

Keterbatasan dan Saran

Keterbatasan pada penelitian ini adalah kurang lengkapnya data market capitalization dan

market-to-book yang disediakan oleh Datastream. Peneliti hanya menggunakan 415 perusahaan

yang datanya lengkap untuk menghitung SMB dan HML, dari yang seharusnya 448 perusahaan. Ada beberapa saran yang ingin diberikan dari penulis berdasarkan hasil penelitian ini:

1. Investor dan Pelaku Pasar di Bursa Efek Indonesia

Investor agar lebih mulai memperhatikan kurtosis harga saham di Indonesia dan IHSG agar bisa mengetahui saham-saham mana yang berisiko dan bisa mengambil keputusan berinvestasi. Perhatikan juga keadaan perekonomian karena pasti mempengaruhi harga saham dan IHSG. Untuk analis agar menganalisa kurtosis menggunakan rumus univariate. Perhatikan average

return dan Jensen’s alpha setiap portofolio saham. Saham-saham yang termasuk dalam

portofolio dengan risiko terbesar sebaiknya dipasangkan dengan saham yang berkorelasi sebaliknya agar masih tetap bisa diperdagangkan.

2. Penelitian Selanjutnya

a. Menggunakan data market capitalization dan market-to-book yang lengkap, yaitu dari semua perusahaan yang listing di Bursa Efek Indonesia.

b. Melakukan penelitian terhadap indeks LQ-45 atau Kompas 100 atau indeks lain. Perhatikan saham-saham di indeks mana yang paling berisiko.

c. Melakukan penelitian terhadap saham-saham di luar negeri, atau negara-negara yang termasuk dalam komunitas dimana Indonesia juga tergabung dalam komunitas tersebut seperti APEC, ASEAN, dan lain-lain. Bandingkan juga dengan negara-negara yang termasuk dalam

developed market.

d. Menggunakan Single Factor Model dan Carhart Four-Factor Alpha untuk melihat mana di antara mereka yang paling bisa mengeksposur risiko.

e. Melakukan penelitian terhadap masing-masing industri untuk melihat saham maa yang berisiko dan industri mana yang paling berisiko untuk membantu investor dan trader dalam mengambil keputusan berunvestasi.

f. Melakukan penelitian dengan jangka waktu yang berbeda dengan penelitian. Mialnya menggunaka jangka waktu perminggu, pertiga bulan, dan lain-lain. Jangka waktu ini juga bisa menghasilkan hasil penelitian yang berbeda karena dalam jangka waktu tertentu, pergerakan harga saham bisa berbeda.

g. Krisis yang digunakan dalam penelitian ini adalah krisis subprime mortgage yang terjadi di Amerika. Mungkin untuk penelitian berikutnya bisa menggunakan krisis yang terjadi di Inggris tahun 2007 dan krisis ekonomi Yunani yang terjadi tahun 2012, atau krisis-krisis lainnya untuk melihat dampak krisis terhadap dunia investasi Indonesia.

h. Melanjutkan penelitian sampai melihat ke-robust-an hasil penelitian.

Daftar Referensi

Ang, et. al. (2006). The Cross-Section of Volatility and Expected Returns. The Journal of

Finance 1 , 258-299.

Bo Young Chang, P. C. (2013). Market Skewness Risk and The Cross-Section of Stock Return.

Journal of Financial Economics 107 , 46-68.

Gujarati, D. N. (2003). Basic Econometrics 4th Edition. Singapore: Mc-Graw Hill.

Kirchler, M. d. (2007). Fat Tails and Volatility Clustering in Experimental Asset Markets.

Journal of Economic Dynamics and Control 31 , 1844-1874.

Rosenberg, T. A. (2008). Stock Returns and Volatility: Pricing the Short-Run and Long-Run Components of Market Risk. The Journal of Finance 6 , 2997-3030.

Zhang, C. S. (2001). Assessing The Financial Performance of Forestry-Related Investement Vehicles: CAPM Vs APT. American Agricultural Economics Association , 617-628.