activities carried out in the first cycle of the company. So the errors that occur in this process could be fatal to the other activities. It is necessary for the implementation of purchasing goods information systems to achieve the maximum effectiveness of internal control.

This study was conducted to determine the role of purchases accounting information systems on the effectiveness of good purchasing internal controls on Favehotel Braga Bandung. Research methods using descriptive analysis approach, with simple random sampling technique to 33 respondents. Techniques of data collection using questionnaires and observation. Analysis Method using Cronbach alpha reliability, validity Pearson product moment, a simple regression analysis, the coefficient of determination (R square), and hypothesis testing with the t-test. Data processing with SPSS version of 18.

ABSTRAK

Sistem informasi akuntansi pembelian merupakan langkah aktivitas operasional perusahaan yang pertama dilaksanakan dalam siklus perusahaan. Sehingga kesalahan-kesalahan yang terjadi pada proses ini bisa berdampak fatal terhadap aktivitas lainnya. Untuk itu diperlukan penerapan sistem informasi pembelian barang secara tepat agar efektivitas pengendalian internal pembelian barang bisa tercapai dengan maksimal.

HALAMAN JUDUL...i

HALAMAN PENGESAHAN……… ii

SURAT PERNYATAAN KEASLIAN SKRIPSI………..iii

KATA PENGANTAR……….iv

ABSTRACT………...v

ABSTRAK………..vi

DAFTAR ISI……….vii

DAFTAR GAMBAR ………...viii

DAFTAR TABEL………..ix

DAFTAR GRAFIK………x

DAFTAR LAMPIRAN……….xi

BAB I PENDAHULUAN 1.1Latar belakang penelitan………....1

1.2Identifikasi Masalah………..4

1.3Maksud dan Tujuan Penelitian………..4

1.7Lokasi dan Waktu Penelitian………...12

BAB II TINJAUAN PUSTAKA………....13

BAB III METODE PENELITIAN………....67

3.1 Objek Penelitian………67

3.2 Metode Penelitian ………67

3.3 Metode Pengumpulan Data………..73

3.4 Pengujian Data……….77

3.5 Metode Analisis Data………...83

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………87

BAB V SIMPULAN DAN SARAN………..115

5.1 Simpulan………115

5.2 Saran………..119

Page 1 BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Perkembangan sektor industri dan perdagangan pada saat ini di Indonesia semakin meningkat. Dalam situasi ini, pimpinan perusahaan dituntut untuk dapat mengatasi semua permasalahan yang terdapat dalam perusahaan, pimpinan perusahaan perlu melimpahkan tugas dan wewenang pada bawahannya. Dengan adanya pelimpahan tugas dan wewenang tersebut diperlukan adanya pengawasan dan pengendalian agar kegiatan perusahaan dapat berjalan dengan baik sesuai dengan rencana dan tujuan yang telah disepakati.

Salah satu upaya untuk mengawasi dan mengendalikan operasi perusahaan adalah sistem akuntansi. Dari sistem akuntansi ini, akan diperoleh informasi mengenai operasi perusahaan. Atas dasar informasi tersebut pimpinan perusahaan dapat melakukan pengendalian dan tindakan perbaikan terhadap penyimpangan yang terjadi sehingga kerugian yang terjadi dapat diperkecil bahkan dihindari.

Page 2 Kegagalan dalam aktivitas pembelian antara lain menyangkut harga, kuantum, dan kuantitas, mempunyai pengaruh terhadap aktivitas lainnya. Misalnya kualitas bahan baku yang salah akan mengakibatkan mutu produksi yang salah, yang mempunyai dampak luas terhadap aktivitas penjualan.

Demikian pula apabila nilai pembelian salah dalam arti harga perolehan cukup tinggi sebagai akibat adanya manipulasi dan lain-lain, akan mengakibatkan harga pokok penjualan juga akan tinggi sehingga tidak dapat bersaing dalam pemasaran. Seperti yang diuraikan di atas bahwa fungsi pembelian merupakan transaksi usaha yang meliputi penetapan kebutuhan, pemilihan pemasok, menentukan harga yang layak, membuat kontrak untuk pemesanan pembelian serta mengawasi pengiriman barang.

Dalam sistem informasi akuntansi pembelian harus dapat diciptakan informasi mengenai sumber-sumber dimana barang-barang yang diperlukan perusahaan bisa dibeli. Memelihara informasi tentang perkembangan harga, mengawasi pelaksanaan kewajiban pemasok mengenai tanggal penyerahan barang dan syarat pembayaran sistem informasi akuntansi pembelian yang baik akan mempunyai organisasi pembelian, sistem pencatatan, dan pelaporan pembelian.

Page 3 Hotel sebagai salah satu bentuk industri, mempunyai tujuan untuk mendapatkan keuntungan dengan menyediakan jasa berupa penginapan. Sebagai upaya untuk memenuhi kebutuhan dan keinginan tamu, hotel menyediakan fasilitas dan sarana-sarananya. Sarana-sarana yang diberikan hotel kepada tamu antara lain : kamar, minuman, hiburan, makanan, transportasi dan rekreasi.

Semakin banyaknya hotel yang dibangun menyebabkan semakin ketatnya persaingan atau kompetisi di bidang perhotelan. Terutama untuk mendapatkan keuntungan dan tambahan pendapatan bagi hotel, maka hotel berusaha memberikan kualitas pelayanan yang memuaskan. Selain itu, pihak manajemen hotel juga berusaha untuk melakukan efisiensi pengendalian jumlah biaya yang harus dikeluarkan untuk kegiatan operasional hotel.

Page 4 Berdasarkan uraian diatas, penulis tertarik untuk menyusun skripsi berjudul “PERANAN SISTEM INFORMASI AKUNTANSI PEMBELIAN BARANG

DALAM MENUNJANG EFEKTIVITAS PENGENDALIAN INTERNAL

PEMBELIAN BARANG”.

1.2 Identifikasi Masalah

1. Apakah penerapan sistem informasi akuntansi pembelian barang di telah dilakukan secara memadai.

2. Apakah pengendalian internal pembelian barang yang diterapkan telah efektif.

3. Bagaimana sistem informasi akuntansi pembelian dalam menunjang efektivitas pengendalian internal pembelian barang

1.3 Maksud dan Tujuan Penelitian

1. Untuk mengetahui sistem informasi akuntansi pembelian barang yang diterapkan

2. Untuk mengetahui pengendalian internal pembelian barang yang diterapkan

Page 5 1.4 Kegunaan Penelitan

Diharapkan dari hasil penelitian dapat member kegunaan bagi.

1. Penulis, untuk memenuhi salah satu syarat menempuh ujian sarjana ekonomi di fakultasi ekonomi universitas widyatama dan untuk memperoleh gambaran tentang sistem informasi akuntansi pembelian barang yang diterapkan dalam dunia usaha sehingga dapat pengetahuan penulis.

2. Pihak perusahaan atau manajemen, untuk meningkatkan efektivitas pengendalian internal pembelian barang.

3. Pihak lain, hasil penelitian ini dapat dijadikan bahan informasi dan bahan kajian untuk melanjutkan atau mengembangkan penelitian lebih lanjut.

1.5 Kerangka Pemikiran

Pesatnya pertumbuhan perusahaan dalam lingkungan bisnis yang semakin ketat persaingannya menimbulkan tantangan bagi manajemen, manajemen selalu siap mengantisipasi perkembangan dalam lingkungan bisnis yang kompetitif sehingga dapat menjalankan usahanya secara efektif dan efisien.

Page 6 kualitas bahan baku yang salah akan mengakibatkan kualitas hasil produksi juga akan rendah dan hal ini mempunyai dampak yang luas terhadap aktivitas penjualan.

Menurut George H.Bodnar dan William S,Hoopwood (2004;1):

“An accounting information system (AIS) is a collection of resources, such as people

and equipment, designed to transform financial and other data into information. This information is communicated to a wide variety of decision makers. Accounting information system perform this information wether they are essentially manual system or thoroughly computerized”.

(Sistem Informasi Akuntansi adalah “kumpulan sumber daya, seperti manusia dan

peralatan, yang dirancang untuk mengubah data keuangan dan lainnya menjadi informasi. Informasi ini disalurkan ke dalam berbagai variasi pembuat keputusan. Sistem informasi akuntansi menjelaskan perubahan ini melalui sistem manual maupun melalui komputerisasi).

Menurut Romney dan Steinbart (2005:3) yaitu :

1. Orang-orang yang mengoperasikan sistem tersebut dan melaksanakan berbagai fungsi.

2. Prosedur-prosedur, baik manual maupun yang terotomatisasi, yang dilibatkan dan mengumpulkan, memproses, dan menyimpan data tentang aktivitas-aktivitas organisasi.

Page 7 4. Software yang dipakai untuk memproses data organisasi.

5. Infrastruktur teknologi informasi, termasuk komputer, peralatan pendukung (peripheral device), dan peralatan untuk komunikasi jaringan.

Menurut pendapat Arens dan Loebbacke yang diterjemahkan oleh Jusuf, A (2003) :

1. Keandalan Pelaporan Keuangan

Manajemen bertanggung jawab dalam pembuatan laporan keuangan untuk investor, kreditor, dan pengguna laporan keuangan lainnya dan memiliki kewajiban hukum dan profesional untuk menjamin bahwa informasi yang tercantum dalam laporan keuangan perusahaan telah disiapkan sesuai dengan standar Akuntansi yang berlaku umum.

2. Mendorong Efisiensi dan Efektivitas Operasional

Pengendalian intern digunakan sebagai alat untuk mencegah kegiatan dan pemborosan yang tidak perlu dalam kegiatan usaha, serta untuk mengurangi penggunaan sumber daya yang tidak efisien dan tidak efektif.

3. Ketaatan kepada hukum dan peraturan.

Page 8 Mengacu pada pendapat Suharli (2006) pengendalian intern harus memberi keyakinan bahwa seluruh transaksi telah dilaksanakan dengan benar, tujuan pengendalian intern :

Otoritas (wewenang)

Pencatatan

Perlindungan

Rekonsiliasi Penilaian

Sistem informasi akuntansi yang memadai dapat menjadi alat bantu bagi manajemen atau pimpinan perusahaan dalam menyediakan informasi yang cepat, tepat dan dapat dipercaya. Khususnya mengenai kegiatan pembelian barang dalam perusahaan.

Pengendalian internal merupakan salah satu fungsi dasar manajemen, dalam pengendalian yang meliputi kegiatan pengukuran dan koreksi atas pelaksanaan pekerjaan. Adanya pengendalian diharapkan dapat meningkatkan efisiensi dan efektivitas atau operasi-operasi.

Page 9 masalah kelemahan manusia, yaitu adanya kemungkinan kecurangan, ketidakterampilan, kelalaian manusia sehingga kadang-kadang prosedur yang telah ditetapkan tidak berjalan sebagaimana mestinya. Akibatnya pengendalian internal menjadi tidak efektif.

Efektivitas dapat digambarkan sebagai suatu keadaan yang menunjukkan tingkat keberhasilan atau kegiatan manajemen dalam mencapai tujuan yang telah ditetapkan terlebih dahulu. Sedangkan Menurut Syahril (2000:326), “Efektivitas adalah tingkat dimana kinerja sesungguhnya (aktual) sebanding dengan kinerja yang ditargetkan”.

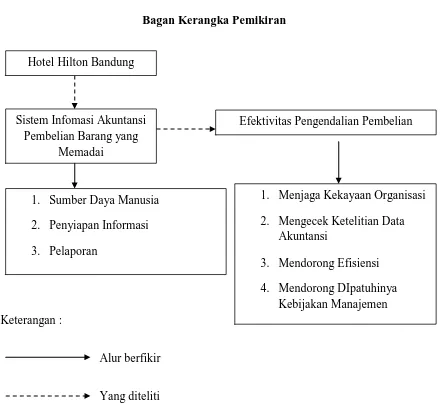

Page 10 Gambar 1.1

Bagan Kerangka Pemikiran

Keterangan :

Alur berfikir

Yang diteliti

Berdasarkan gambar diatas tampak terlihat ada hubungan yang saling menunjang antar sistem informasi akuntansi dengan pengendalian internal, kedua alat tersebut harus berjalan bersama-sama dalam suatu perusahaan. Tidak mungkin suatu perusahaan yang telah melaksanakan dalam informasi akuntansi yang baik tanpa memiliki sistem pengendalian internal yang baik pula, karena salah satu tujuan akuntansi adalah meningkatkan sistem pengendalian internal.

Hotel Hilton Bandung

Sistem Infomasi Akuntansi Pembelian Barang yang

Memadai

1. Menjaga Kekayaan Organisasi 2. Mengecek Ketelitian Data

Akuntansi

3. Mendorong Efisiensi 4. Mendorong DIpatuhinya

Kebijakan Manajemen Efektivitas Pengendalian Pembelian

Barang

Page 11 Dipihak lain sistem pengendalian internal yang dijelaskan harus ditunjang oleh sistem informasi akuntansi yang baik agar sistem pengendalian internal dapat mencapai sasaran antara lain mengamankan kekayaan perusahaan, menguji ketelitian data akuntansi, mendorong efisiensi dan mendorong ketaatan pada kebijaksanaan-kebijaksanaan yang digariskan pimpinan perusahaan. Agar hal ini dapat tercapai, maka perlu didukung oleh pelaksanaan sistem dan prosedur pencatatan yang baik.

Berdasarkan kerangka pemikiran maka hipotesis penelitian ini adalah sebagai berikut : “Sistem informasi akuntansi pembelian barang yang dilakukan secara memadai

berperan dalam menunjang efektivitas pengendalian internal pembelian barang”.

1.6 Metodologi Penelitian

Dalam melakukan penelitian ini, penulis melalukan pendekatan studi kasus, yaitu meneliti salah satu masalah yang ada dalam perusahaan, sedangkan metode yang digunakan yaitu metode deskriptif analitik.

Adapun teknik pengumpulan data ditempuh dengan cara :

1) Penelitian Lapangan (field research)

Page 12 a. Observasi, yaitu pengamatan langsung terhadap aktivitas-aktivitas

perusahaan yang erat hubungannya dengan objek yang diteliti.

b. Wawancara, yaitu tanya jawab langsung dengan bagian yang terkait dengan objek yang diteliti dalam perusahaan tersebut.

Kuesioner, yaitu berupa serangkaian pertanyaan tertulis dengan cara menyebarkan daftar isian berupa angket pada sebagian karyawan. Tujuannya adalah untuk mengumpulkan data mengenai peranan sistem informasi akuntansi pembelian barang dalam menunjang efektivitas pengendalian internal pembelian barang.

2) Penelitian Kepustakaan (library Research)

Penelian ini dimaksudkan untuk memperoleh landasan teori guna mendukung data primer yang diperoleh selama penelitian. Data ini diperoleh dari buku-buku referensi lainnya.

1.7 Lokasi dan Waktu Penelitian

Page 115 BAB V

KESIMPULAN DAN SARAN

5.1 KESIMPULAN

Berdasarkan uraian dan analisis yang telah dipaparkan dalam hasil dan pembahasan penelitian mengenai peranan sistem informasi akuntansi pembelian barang terhadap efektifitas pengendalian internal pembelian barang, maka dapat diambil kesimpulan sebagai berikut :

1. Sistem informasi akuntansi pembelian barang

A. Sumber daya manusia

Persentase tertinggi terletak pada penempatan pegawai sesuai dengan pendidikannya yaitu sebesar 100 %, artinya seluruh responden setuju bahwa penempatan karyawan sudah sesuai dengan tingkat pendidikannya.

Persentase terendah terletak pada seleksi pegawai yaitu sebesar 60,6%. Artinya 60,6 % responden setuju bahwa seleksi pegawai yang dijalankan sudah mempunyai standarisasi yang tinggi, namun 39,4 % responden masih kurang setuju, artinya seleksi pegawai harus memakai standarisasi lebih tinggi dari yang sudah ditetapkan pihak hotel.

B. Penyiapan informasi

Page 116 setuju bahwa pembelian barang sudah sesuai dengan tanggal transaksi yang sudah ditentukan.

Persentase terendah pada pemeriksaan barang yang masuk yaitu sebesar 60,6 %. Artinya 60,6% responden setuju bahwa pemeriksaan barang yang masuk ke hotel sudah baik, sedangkan sisanya 39,4% responden masih kurang setuju, pemeriksaan atas barang yang masuk masih perlu diperhatikan agar data dan informasi mengenai barang yang masuk lebih akurat.

C. Pelaporan

Persentase tertinggi terletak pada transaksi benar-benar terjadi yaitu sebesar 97 %, artinya 97 % responden setuju bahwa transaksi yang terjadi sudah sesuai dengan keadaan yang sebenarnya dan bukan transaksi pembelian rekayasa.

Page 117 2. Efektivitas sistem pengendalian internal pembelian barang

A. Menjaga kekayaan organisasi

Persentase tertinggi terdapat pada pengendalian barang di gudang yaitu sebesar 97%. Artinya 97 % responden setuju bahwa pengendalian barang di gudang sudah berjalan efektif.

Persentase terendah terletak pada pembatasan akses masuk gudang yaitu sebesar 48,5 %. Artinya adalah 48,5 % responden setuju akses masuk ke gudang sudah dibatasi dengan baik, namun 51,5 % responden menilai bahwa akses masuk gudang harus lebih dibatasi demi menjaga aset perusahaan.

B. Mengecek ketelitian dan keandalan data akuntansi

Persentase tertinggi terdapat pada membedakan warna formulir yaitu sebesar 100%. Artinya seluruh responden setuju bahwa pembedaan warna pada formulir pembelian sudah berjalan sesuai dengan prosedur.

Persentase terendah terletak pada pencatatan transaksi ke dalam data akuntansi yaitu sebesar 60,6 %. Artinya adalah 60,6 % responden setuju bahwa pencatatan transaksi ke dalam data akuntansi sudah berjalan dengan efektif, namun 39,4 % responden masih belum setuju dan pencatatan transaksi masih perlu dibenahi.

C. Mendorong efisiensi

Page 118 responden setuju mengenai efisiensi pembelian barang serta ketepatan waktu dalam pembelian barang.

Persentase terendah terletak pada pencegahan manipulasi data yaitu sebesar 60,6 %. Artinya bahwa 60,6 % responden menilai pencegahan manipulasi data di hotel sudah berjalan efisien, namun 39,4 % responden lainnya menilai pencegahan manipulasi data masih belum efisien sehingga perlu ditingkatkan lagi.

D. Mendorong dipatuhinya kebijakan manajemen

Persentase tertinggi terdapat pada kebijakan terhadap vendor corporate yaitu sebesar 100 %. Artinya seluruh responden setuju bahwa kebijakan terhadap vendor corporate sudah berjalan dengan efektif

Persentase terendah terletak pada audit ISO yaitu sebesar 81,8 %. Artinya bahwa 81,8 % responden menganggap audit iso yang dilakukan sudah berjalan dengan baik, namun 18,2 % responden masih belum setuju dengan efektivitas audit ISO yang telah dilakukan.

3. Peranan Sistem Informasi Akuntansi Pembelian Barang Terhadap

Efektivitas Sistem Pengendalian Internal Pembelian Barang

Page 119 pembelian barang) sebesar 46,5%. Sedangkan sisanya 53,5 % dipengaruhi oleh variabel independen yang tidak dimasukkan ke dalam penelitian ini.

3.2 SARAN

Berdasarkan hasil analisis data dan kesimpulan yang diperoleh dalam penelitian ini, penulis dapat memberikan saran yang mungkin dapat dipergunakan sebagai bahan pertimbangan oleh perusahaan dalam membuat keputusan atau kebijakan , antara lain ;

1. Seleksi pegawai dengan standarisasi yang lebih tinggi agar penerapan sistem informasi akuntansi pembelian barang dapat berjalan lebih efektif.

2. Pemeriksaan atas barang yang masuk perlu diperhatikan agar data dan informasi mengenai barang yang masuk lebih akurat.

3. Pencatatan transaksi pembelian dan pemindahan ke dalam buku akuntansi harus lebih teliti dan lebih lengkap.

4. Akses masuk gudang harus lebih dibatasi dan diawasi dengan ketat demi menjaga aset perusahaan.

5. Tindakan pencegahan manipulasi data perlu ditingkatkan lagi.

DAFTAR PUSTAKA

Bambang S. Soedibjo. 2005. Metodologi Penelitian. Bandung : Universitas Nasional Pasim

Basu Swastha dan Irawan. 2003. Manajemen Pemasaran Modern. Yogyakarta: Liberty

Brannan, Tom. 2005. Integrated Marketing Communications (Memadukan Upaya PR, Iklan dan Promosi untuk Membangun Identitas Merek). Jakarta: PPM Buchari Alma. 2004. Manajemen Pemasaran dan Pemasaran Jasa Edisi Revisi

Cetakan Keempat. Bandung: Alfabeta

Djaslim Saladin dan Yevis Marty Oesman. 2002. Intisari Pemasaran dan Unsur-Unsur Pemasaran. Bandung: Linda Karya

Duncan, Tom, 2005. Principle Of Advertising and IMC, International Edition, Edisi Kedua. McGrawHill, New York.

Fandy Tjiptono. 2005. Brand Management & Strategy. Yogyakarta: ANDI

Freddy Rangkuti. 2004. The Power of Brand, Teknik Mengelola Brand Equity dan Strategi Pengembangan Merek. Jakarta: Gramedia

Jefkins, Frank. 2004. Public Relations Edisi Kelima. Jakarta: Erlangga Jefkins, Frank. 1997. Periklanan. Jakarta: Erlangga.

Kotler, Philip. 2005. Manajemen Pemasaran Edisi 11 Jilid 1. Jakarta: PT. INDEKS

Kotler, Philip. 2005. Manajemen Pemasaran Edisi 11 Jilid 2 Alih Bahasa Benyamin Molan. Jakarta: PT. INDEKS

Kotler, Philip dan Kevin Lane Keller. 2007. Manajemen Pemasaran Edisi 12 Jilid 1. Jakarta: PT. INDEKS

Kotler, Philip dan Kevin Lane Keller. 2009. Manajemen Pemasaran Edisi 13 Jilid 1. Jakarta: PT. Erlangga

M. Manullang. 2002. Dasar-Dasar Manajemen. Yogyakarta : Gajah Mada University Press.

Rambat Lupiyoadi dan Ahmad Hamdani. 2006. Manajemen Pemasaran Jasa. Jakarta: Salemba Empat

Shimp, Terence A. 2003. Periklanan dan Promosi. Edisi Kelima Jilid Kedua. Jakarta: Erlangga

Sutisna. 2002. Perilaku Konsumen dan Komunikasi Pemasaran. Bandung: PT. Remaja Rosda Karya

T. Hani Handoko. 1997. Manajemen, Edisi II. Yogyakarta : BPFE

Zaenal Alim, 2010. Pelaksanaan Sponsorship Dampaknya Terhadap Brand Image Pada Clothing Linecoltd Sumur Bandung. Bandung : jbptunikompp

Blogspot internet :

http://distrobandung.blogspot.com/2008/09/alamat-distro-bandung.html

http://anakostco.wordpress.com/2007/12/22/daftar-website-distro-di-indonesia/

http://bandung.blogspot.com/2008/11/daftar-distro-di-bandung.html

http://www.artikelceritagratis.com/2011/10/info-daftar-factory-outlet-fo-dan.html