ABSTRAK

Tujuan utama dari penelitian ini adalah untuk mengetahui bagaimana perkembangan investasi perluasan usaha yang telah berjalan pada PT DUTANIAGA KHATULISTIWA cabang Bandung hingga akhir periode tahun 2005. untuk mengetahui perkembangan tersebut, sebagai langkah awal dari penelitian adalah dengan memperoleh data-data kuantitatif dan informasi-informasi yang berkaitan dari sebelum operasi perusahaan dimulai hingga akhir umur investasi yang ditetapkan oleh peneliti (berdasarkan metoda deskriptif analitis).

Kelayakan dari investasi ini dapat dilihat melalui suatu evaluasi hasil dari analisis kelayakan investasi antara yang diestimasi dengan aktual, dan inilah yang disebut sebagai Post-Audit. Metoda yang digunakan untuk menganalisis kelayakan investasi perluasan usaha PT DNK adalah metoda Payback Period, Net Present Value, dan Internal Rate of Return. Untuk menerapkan metoda tersebut dibutuhkan rincian arus kas masuk (cash inflow) dan arus kas keluar (cash outflow) untuk memperoleh nilai arus kas bersih selama umur investasi tersebut. Perhitungan atas ketiga metoda tersebut harus diinterpresetasikan ke dalam data arus kas estimasi dan juga data arus kas aktual.

Berdasarkan data-data dan informasi yang telah diolah oleh penulis, maka diperolehlah suatu hasil perhitungan yang diestimasi dan aktual adalah sebagai berikut:

ESTIMASI AKTUAL

Umur investasi 6 tahun (2000-2005):

• Payback Period

• Net Present Value

• Internal Rate of Return

< 1 tahun

Dari hasil yang diperoleh di atas, maka dapat ditarik suatu simpulan bahwa PT DNK Bandung yang telah berjalan hingga saat ini sesungguhnya sudah tidak layak lagi untuk diteruskan karena arus kas yang dihasilkan selalu berfluktuatif kearah nilai arus kas bersih negatif, dan faktor lain seperti tingkat persaingan yang semakin ketat yaitu banyak distributor lain yang telah mulai memproduksi barang sendiri dengan dijual secara eceran maupun partai sehingga menyebabkan penurunan penjualan PT DNK, serta adanya pengaruh mata uang Indonesia terhadap mata uang asing (US) yang fluktuatif.

DAFTAR ISI

ABSTRAK ………...…….i

KATA PENGANTAR ………...…..ii

DAFTAR ISI ………..iii

DAFTAR GAMBAR ………...x

DAFTAR TABEL ………..………ix

DAFTAR LAMPIRAN ………..xi

BAB I PENDAHULUAN 1.1Latar Belakang ………. 1

1.2Identifikasi Masalah ………. 5

1.3Tujuan Penelitian ………. 5

1.4Kegunaan Penelitian ……… 6

1.5Rerangka Pemikiran ………. 7

1.6Metoda Penelitian ………....10

1.7Lokasi dan Waktu Penelitian ………..11

1.7.1 Lokasi Penelitian ……….. 11

1.7.2 Waktu Penelitian ………...11

BAB II TINJAUAN PUSTAKA

2.1 Investasi ……….. 12

2.1.1 Pengertian Investasi ……….12

2.1.2 Macam-Macam Investasi ……… 13

2.1.3 Jenis-Jenis Investasi ……….13

2.1.4 Aspek-Aspek Dalam Studi Kelayakan Bisnis ………..15

2.1.5 Modal Investasi ………17

2.2 Keputusan Investasi Modal ……… 20

2.2.1 Definisi Keputusan Investasi Modal ………... 20

2.2.2 Proses Keputusan Investasi ………. 21

2.2.4 Penyusutan ……….. 24

2.3 Analisis Investasi Modal ……… 26

2.3.1 Definisi Penganggaran Modal ………. 26

2.3.2 Jenis Proyek Anggaran Modal ……….... 27

2.3.3 Tahapan-Tahapan Dalam Annggaran Modal ……….. 27

2.3.4 Metoda-Metoda Analisis Anggaran Modal ……… 29

2.4 Aliran Kas (Cash Flow) ………. 36

2.4.1 Definisis Arus Kas ……….. 36

2.4.2 Komponen-Komponen Arus Kas ……… 37

2.4.3 Biaya Modal (Cost Of Capital) ………38

2.4.4 Nilai Waktu Uang ………41

BAB III OBJEK DAN METODA PENELITIAN 3.1 Objek Penelitian ………. 42

3.1.1 Sejarah Singkat Perusahaan ……… 42

3.2 Struktur Organisasi Perusahaan dan Uraian Tugas ……….... 43

3.2.1 Struktur Organisasi ……….. 43

3.2.2 Uraian Tugas ………....43

3.3 Metoda Penelitian ………... 46

3.3.1 teknik Pengumpulan Data ………... 47

3.3.2 Metoda Analisis Data ………...48

BAB IV PEMBAHASAN 4.1 Hasil Penelitian Kuantitatif ……… 54

4.1.1 Aktiva Tetap ……… 55

4.1.2 Modal Kerja ……… 58

4.1.3 Sumber Dana ………... 60

4.1.4 Estimasi Arus Kas ………... 62

4.1.4.1 Estimasi Arus Kas Masuk (Cash Inflow) ………. 62

4.1.4.2 Estimasi Arus Kas Keluar (CashOutflow) ……... 64

4.1.4.3 Perhitungan Arus Kas Masuk dan Arus Kas Keluar ………... 67

4.1.5 Penilaian Investasi ………... 69

4.1.5.1 Metoda Payback Period (PP) ………... 69

4.1.5.2 Metoda Net Present Value (NPV) ……… 71

4.1.5.3 Metoda Internal Rate of Return (IRR) …………. 73

4.1.5.4 Simpulan Hasil Penelitian Investasi ……… 75

4.2 Langkah Post-Audit ……….. .76

4.2.1 Penilaian Investasi Terhadap Data Aktual ……….. 78

4.2.1.1 Metoda Payback Period ……….78

4.2.1.2 Metoda Net Present Value ………... 79

4.2.1.3 Metoda Internal Rate of Return ……… 80

4.2.2 Perbandingan Penilaian Kelayakan Investasi Estimasi dan Aktual ………. 82

4.2.3 Pengaruh Faktor Kualitatif ………. 84

BAB V SIMPULAN DAN SARAN 5.1 Simpulan ……….…86

5.2 Saran ……….. 90

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR GAMBAR

GAMBAR 1.1 Rerangka Pemikiran ………...……7

DAFTAR TABEL

TABEL 2.2.3.1 Contoh Penyusutan Dengan Metoda Rata-Rata Tertimbang …..24

TABEL 2.2.3.2 Metoda Penyusutan ……….25

TABEL 2.3.4.1 Contoh Identifikasi Arus kas ………...34

TABEL 2.3.4.2 Contoh Perhitungan NPV ………34

TABEL 2.3.4.3 Contoh Perhitungan NPV Dengan Faktor Diskonto Tunggal ….35

TABEL 3.1 Estimasi Arus Kas ……….49

TABEL 4.1.1.1 Rincian Aktiva Tetap Selain Bangunan ………...56

TABEL 4.1.2.1 Kebutuhan Akan Modal Kerja Yang Diperoleh ………..59

TABEL 4.1.2.2 Perhitungan Atas Jumlah Pinjaman Beserta Bunga Yang Harus

Dibayarkan Per Tahun ………...…...59

TABEL 4.1.3.1 Perolehan Sumber Dana Investasi PT DNK (Bandung) …….…60

TABEL 4.1.4.1.1 Estimasi Arus Kas Masuk PT DNK Bandung ……….63

TABEL 4.1.4.2.1 Estimasi Arus Kas Keluar PT DNK Bandung ……….64

TABEL 4.1.4.3.1 Estimasi Arus Kas Investasi Usaha PT DNK Bandung …...…67

TABEL 4.1.5.1.1 Estimasi Kas Bersih (Proceed) PT DNK Bandung…………...70

TABEL 4.1.5.2.1 Komposisi Biaya Modal Rata-Rata Tertimbang ………….….72

TABEL 4.1.5.2.2 Perhitungan Present Value Kas Bersih PT DNK Bandung …. 72

TABEL 4.1.5.3.1 Perhitungan IRR Investasi PT DNK Bandung ……… 73

TABEL 4.2.1 Laporan Arus Kas Aktual PT DNK Bandung ………... 77

TABEL 4.2.1.1.1 Estimasi Kas Bersih (Proceed) PT DNK Bandung …………. 78

TABEL 4.2.1.2.2 Perhitungan Present Value Kas bersih Aktual PT DNK

Bandung ………79

TABEL 4.2.1.3.2 Perhitungan Arus Kas Aktual Dengan Metoda IRR PT DNk

Bandung ………81

TABEL 4.2.2.2 Perhitungan Kelayakan Investasi (Aktual) Perluasan Usaha PT

DNK Bandung Berdasarkan Metoda Penilaian Kelayakan Investasi ………...83

DAFTAR LAMPIRAN

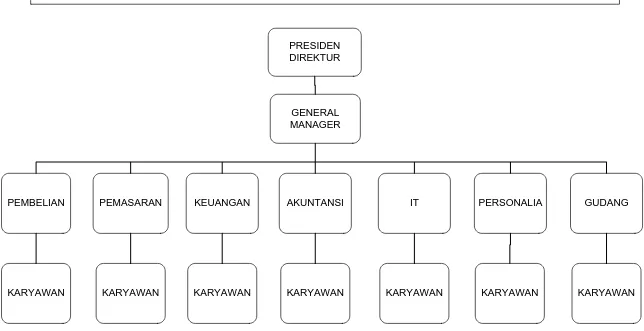

LAMPIRAN 1: Struktur Organisasi

PRESIDEN DIREKTUR

GENERAL MANAGER

KEUANGAN

PEMBELIAN PEMASARAN AKUNTANSI IT PERSONALIA GUDANG

KARYAWAN KARYAWAN KARYAWAN KARYAWAN KARYAWAN KARYAWAN KARYAWAN GAMBAR 3.1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Menurut Suad Husnan dan Suwarsono Muhammad (2000, h.5), investasi merupakan suatu pengaitan sumber-sumber daya atau pengeluaran modal saat ini untuk memperoleh manfaat dimasa yang akan datang. Manfaat yang diperoleh dapat berupa uang atau juga bukan berupa uang. Sedangkan pengeluaran modal dilakukan untuk memperoleh mesin, tanah, bangunan, penelitian dan pengembangan, dan sebagainya. Oleh karena itu investasi yang menyangkut pengeluaran modal inilah sangat penting artinya bagi perusahaan karena hal-hal berikut:

1) Pengeluaran modal memiliki konsekuensi jangka panjang 2) Menyangkut jumlah dana yang sangat besar

3) Komitmen untuk mengeluarkan modal dalam berinvestasi, tidak mudah untuk diubah. Sekali keputusan investasi diambil, maka akan sulit dibah kembali.

perencanaan, kesalahan dalam menaksir pasar, kesalahan dalam memperkirakan bahan baku, kesalahan dalam memperkirakan kebutuhan akan tenaga kerja dengan tersedianya tenaga kerja yang ada, atau bisa juga kesalahan tersebut berasal dari pelaksanaan proyek investasi tersebut yaitu membengkaknya biaya proyek sehingga membuat proyek menjadi terhambat. Jadi untuk menghindari kegagalan investasi, sebaiknya penganalisaan harus mencakup faktor kuantitatif dan faktor kualitatif.

Dengan membuka afiliasi perusahaan diluar kota, bagi PT Dutaniaga Khatulistiwa merupakan suatu usulan investasi yang bagus. Pihak manajemen memiliki orientasi untuk meningkatkan penjualan dan perluasan pangsa pasar. Untuk dapat melakukan investasi perluasan usaha pada perusahaan tersebut, manajemen banyak membutuhkan informasi baik secara kuantitatif maupun kuantitatif. Dilihat dari sisi faktor kuantitatif, PT Dutaniaga Khatulistiwa berharap dengan dikaitkannya sejumlah dana yang besar, mampu menghasilkan laba dalam waktu yang relatif singkat. Tetapi jika keputusan hanya didasari oleh faktor kuantitatif saja terkadang hasilnya menjadi kurang tepat, oleh sebab itu perlu diperhatikan juga faktor kualitatif seperti keadaan lingkungan, perekonomian, politik, kompetitor, sosial dan sebagainya.

Menurut Blocher/Chen/Lin (1999, h.381), di dalam penyusunan penganggaran modal harus melalui 3 tahapan, yaitu:

1) Pengindentifikasian dan pendefinisian proyek investasi 2) Perhitungan anggaran modal dalam keputusan investasi

3) Pemantauan, pengawasan, dan pengkajian ulang atas proyek setelah proyek tersebut dilaksanakan, yang disebut sebagai Post-audit.

Untuk tahap kedua merupakan tahap yang paling sulit, karena didalam langkah perhitungan tersebut harus mengklasifikasikan dan menentukan akan arus kas masuk dan arus kas keluar, yang kemudian setelah itu baru dilakukan penilaian atas investasi. Penilaian atas investasi dilakukan dengan menggunakan metoda-metoda untuk mengukur berapa tingkat pengembalian yang dapat diperoleh atas investasi tersebut.

Menurut J. Free Weston dan Thomas E. Copeland (1995, h.366) terdapat sembilan metoda dalam penilaian investasi yaitu: PB (Cash Payack), DPB (Discounted Cash Payback), ARR (Accounting Rate of Return), NPV (Net Present Value), IRR (Internal Rate of Return), NTV (Net Terminal Value), OCR (Opportunity Cost Return), PI (Profitability Index), PRR (Perpetuity Rate of Return). Tetapi dalam penelitian skripsi ini hanya memakai metoda yang umum dipakai, yaitu:

1) Payback Method, suatu metoda yang mengkalkulasi jangka waktu

2) NPV (Net Present Value) dan IRR (Internal Rate of Return), kedua metoda ini menghitung rata-rata tingkat pengembalian investasi dengan memperhatikan nilai waktu akan uang.

Setelah melakukan analisis penilaian investasi dengan menggunakan metoda-metoda tersebut, maka dilakukanlah post-audit. Karena perusahaan yang dijadikan objek penelitian sekarang ini sudah berlangsung, maka evaluasi dengan post-audit ini perlu dilakukan untuk memberikan suatu acuan dalam perencanaan tindakan koreksi yang harus dilakukan bila diperlukan perusahaan. Post-audit itu sendiri merupakan tindakan evaluasi dengan membandingkan manfaat aktual dengan manfaat yang diestimasi, membandingkan biaya operasional aktual dengan biaya operasional estimasi, selain daripada itu juga untuk mengevaluasi keseluruhan dari investasi.

Dengan diterapkannya metoda-metoda penilaian investasi serta analisis kualitatif, maka perusahaan dapat mengurangi risiko kegagalan dalam investasi dan mengurangi ketidakpastiannya. Oleh karena itu, penulis tertarik untuk membantu memberikan informasi kuantitatif dengan judul:

1.2 Indentifikasi Masalah

Untuk mengambil keputusan investasi, manajer tidak bisa hanya mengandalkan faktor pengalaman dan intuisi saja tanpa disertai penganalisaan yang lebih mendalam. Karena didalam berinvestasi memiliki ketidakpastian dan risiko yang tinggi, pihak manajemen perusahaan sangat memerlukan informasi baik secara kuantitatif maupun kualitatif dalam menentukan tingkat keberhasilan investasi, khususnya investasi untuk perluasan usaha.

Karena PT Dutaniaga Khatulistiwa telah melakukan investasi perluasan usahanya, maka peneliti berharap dapat memberikan masukan berupa hasil evaluasi dari post-audit, apakah perluasan usaha yang telah berjalan ini layak untuk dilanjutkan atau tidak.

Sesuai dengan deskripsi di atas, permasalahan-permasalahan yang dapat diidentifikasikan adalah:

1) Bagaimanakah penggunaan metoda penganggaran modal (Payback, NPV, dan IRR) dalam perhitungan investasi bagi perluasan usaha?

2) Bagaimanakah cara mengevaluasi kelayakan kelangsungan usaha perusahaan cabang PT Dutaniaga Khatulistiwa di Bandung melalui post-completion audit?

1.3 Tujuan Penelitian

1) Menerapkan Perhitungan untuk menilai kelayakan investasi perluasan usaha dengan menerapkan metoda Penganggaran modal (Payback, NPV, IRR) .

2) Melakukan evaluasi investasi yang telah berlangsung melalui Post-audit.

1.4 Kegunaan Penelitian

( Perusahaan: membantu memberikan gambaran dan mengevaluasi atas

investasi perluasan usaha yang telah berjalan, sehingga pihak manajemen dapat mengambil tindak lanjut untuk memperbaiki kelangsungan usahanya.

( Lingkungan pendidikan: penulis berharap hasil penelitian ini dapat

memberikan ransangan untuk penelitian selanjutnya mengenai masalah yang serupa. Selain daripada itu, hasil karya skripsi ini diharapkan dapat memperkaya dokumentasi perpustakaan Universitas Kristen Maranatha untuk dijadikan dasar perbandingan dalam penelitian selanjutnya di waktu yang akan datang.

( Penulis: menambah wawasan dalam mengaplikasikan teori yang diperoleh

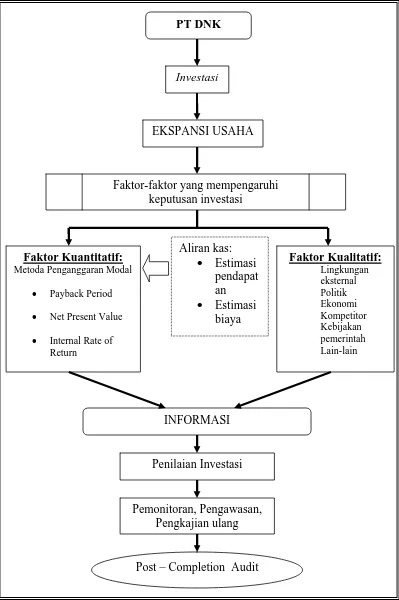

1.5 Rerangka Pemikiran

Gambar 1.1 Rerangka Pemikiran

PT DNK

Investasi

EKSPANSI USAHA

Faktor-faktor yang mempengaruhi keputusan investasi

Aliran kas:

Faktor Kuantitatif: • Estimasi Faktor Kualitatif: pendapat

an

Metoda Penganggaran Modal Lingkungan

eksternal Politik

• Payback Period

• Estimasi biaya

Ekonomi Kompetitor

• Net Present Value

Kebijakan pemerintah

• Internal Rate of

Return Lain-lain

INFORMASI

Penilaian Investasi

Pemonitoran, Pengawasan, Pengkajian ulang

Penjelasan:

Setiap perusahaan dalam rangka pencapaian keuntungan yang maksimal, mencoba untuk mengembangkan usahanya yaitu dengan cara membangun perusahaan baru (anak cabang perusahaan). Dengan membangun perusahaan cabang, hal ini berarti perusahaan induk telah memiliki rencana untuk mengalokasikan dananya untuk melakukan investasi.

Karena di dalam keputusan investasi perluasan usaha pada prinsipnya untuk meraih keuntungan yang lebih besar maka risiko kegagalan yang dihadapi juga cukup besar. Oleh sebab itu diperlukan suatu analisis kelayakan investasi yang memerlukan pertimbangan beberapa faktor, yaitu faktor kualitatif dan faktor kuantitatif. Faktor kuantitatif merupakan suatu analisis terhadap estimasi arus kas masuk (pendapatan) dan arus kas keluar (biaya) ke dalam suatu teknik perhitungan anggaran modal.

Menurut pernyataan kasmir dan Jakfar (2003, h.145) mengenai definisi arus kas yaitu:

“Cash flow merupakan arus kas atau aliran kas yang ada di perusahaan dalam suatu periode tertentu, dan arus kas ini menggambarkan berapa jumlah uang yang masuk (cash in) ke perusahaan dan jenis-jenis pemasukan tersebut. Cash flow juga menggambarkan berapa jumlah uang yang keluar (cash out) serta jenis-jenis biaya yang keluar.”

umumnya digunakan untuk menilai kelayakan suatu investasi menurut kasmir dan Jakfar (2003,154), adalah:

1)Payback Period:

“Merupakan teknik penilaian terhadap jangka waktu pengembalian investasi suatu proyek atau usaha, yang dimana perhitungan dilihat dari kas bersih/proceed yang diperoleh setiap tahun.”

2)NPV:

“Merupakan perbandingan antara PV kas bersih (PV of proceed) dengan PV investasi (capital outlay) selama umur investasi. Dan selisih daripada itulah yang disebut Net Present value.”

3) IRR:

“Merupakan alat untuk mengukur tingkat pengembalian hasil intern.”

Akan tetapi dalam menentukan apakah suatu investasi perluasan usaha layak atau tidak untuk dilakukan, tidak cukup hanya dipertimbangkan menurut faktor kuantitatif saja, faktor kualitatif juga memiliki peran penting dalam keputusan investasi ini. Faktor kualitatif diantaranya adalah lingkungan eksternal, politik, ekonomi, kompetitor/pesaing, kebijakan pemerintah, dan sebagainya.

Setelah dilakukan evaluasi investasi dari segi kuantitatif maupun kualitatif, dihasilkanlah suatu informasi. Dan dari informasi tersebut kemudian diolah sehingga dapai dinilai kelayakannya.

akan mencapai suatu hasil keputusan apakah investasi ini layak untuk diteruskan operasinya atau harus dihentikan.

1.6 Metoda Penelitian

Metoda penelitian yang dipakai oleh penulis adalah metoda deskriptif analitis yang mempunyai tujuan untuk mendeskripsikan, mencatat, menganalisis,dan menginterprestasikan kondisi investasi perluasan usaha yang sedang berjalan pada saat ini.

Teknik pengumpulan data yang digunakan adalah:

( Penelitian lapangan (Field Research):

Merupakan teknik pengumpulan data secara langsung dengan mengadakan penelitian terhadap objek yang diteliti. Untuk memperoleh data-data atau keterangan-keterangan dilakukan dengan cara:

(a) Wawancara, dengan melakukan tanya-jawab dengan pihak-pihak tertentu yang memiliki wewenang sehubungan dengan penelitian.

(b) Observasi atas laporan-laporan sehubungan dengan masalah yang diteliti.

( Penelitian Kepustakaan (Library Research):

1.7 Lokasi dan Waktu Penelitian

1.7.1 Lokasi Penelitian

Peneliti menggunakan PT Dutaniaga Khatulistiwa sebagai objek peneltian, yang berlokasi di Jl. Dewi Sartika no.125, Bandung (cabang perusahaan Jakarta). Perusahaan ini telah berdiri selama kurang lebih enam tahun.

1.7.2 Waktu Penelitian

No. Keterangan Bulan Tanggal

1 Mengumpulkan data-data dari berbagai referensi tentang teknik aplikasi

penganggaran modal.

Maret 15 -18

2 Melakukan observasi dan interview dengan pihak-pihak dari perusahaan yang

berwenang.

Maret 20 - 24

3 Mengumpulkan data-data yang

berhubungan dengan investasi perusahaan cabang PT Dutaniaga Khatulistiwa di Bandung.

Maret 28

4 Pengolahan data-data yang telah diperoleh April - Juni

KESIMPULAN

Setelah melakukan wawancara dan mengumpulkan data, penulis menggunakan suatu alat analisis untuk mengevaluasi investasi perluasan usaha PT Dutaniaga Khatulistiwa di Bandung. Adapun langkah-langkah yang dilakukan dalam evaluasi adalah sebagai berikut:

1. Pemisahan terhadap biaya investasi yang dibagi menjadi tiga, yaitu: Biaya untuk membeli aktiva tetap yang terdiri dari pembelian atas bangunan tempat perusahaan beroperasi dan aktiva lainnya yang dapat menunjang jalannya operasi perusahaan.

Modal kerja yang digunakan sebagai dana untuk pembiayaan jangka pendek dalam operasi perusahaan.

Biaya operasional yang terdiri dari gaji dan upah karyawan, biaya penjualan, biaya pembelian, alat tulis kantor, dan lain-lain.

2. Menghitung estimasi arus kas yang terdiri dari arus kas masuk dan arus kas keluar. Dasar perhitungan estimasi arus kas ini berdasarkan informasi PT DNK pusat yang telah berjalan sebelumnya.

Dari hasil evaluasi yang telah dilakukan diperoleh suatu kesimpulan sebagai berikut:

Dana kebutuhan akan investasi perluasan usaha PT DNK Bandung disediakan oleh pemilik perusahaan sebesar Rp 250.000.000,- yang sudah direalisasikan dalam bentuk aktiva tetap berupa bangunan, dana sebesar Rp 125.000.000,- diberikan oleh kantor pusat, dan pinjaman bank sebesar Rp 375.000.000,- dengan tingkat suku bunga 20%.

Perhitungan akan estimasi arus kas masuk berdasarkan estimasi penjualan yang akan dicapai dan diperkirakan penjualan akan meningkat sebesar 10% setiap tahunnya.

Perhitungan akan estimasi arus kas keluar disesuaikan dengan arus kas keluar yang terjadi di perusahaan pusat (Jakarta).

Hasil perhitungan dari estimasi penilaian kelayakan investasi:

a) Metoda payback period: Î hanya dibutuhkan waktu kurang dari satu tahun untuk menutupi biaya investasi. Hal ini terjadi dalam jangka waktu yang singkat karena dalam pemberian dana tanpa adanya pembebanan apapun kecuali pembayaran atas bunga pinjaman secara merata perbulan tanpa pokok pinjaman.

memiliki NPV yang lebih besar daripada nol (positif) yaitu sebesar Rp 34.749.336.107,- untuk umur proyek investasi selama 6 tahun (tahun 2000 – 2005).

c) Metoda Internal Rate of Return: Î menurut metoda IRR investasi yang akan dilakukan PT DNK untuk cabang Bandung tidak diterima atau ditolak, karena IRR sebesar 0,64% lebih kecil dari tingkat suku bunga bank (20%).

Kesimpulan yang dapat diambil dari penilaian kelayakan investasi yang diestimasi adalah bahwa investasi perluasan usaha yang dilakukan PT DNK dapat diterima meskipun menurut metoda IRR menunjukan hasil yang tidak sesuai dengan kriteria penerimaan

investasi tersebut.

Tindakan post-audit yang membandingkan hasil evaluasi arus kas estimasi ke dalam metoda penganggaran modal dengan data aktual yang telah diolah melalui prosedur yang sama dengan proses analisis investasi yang direncanakan.

investasi yang telah dijalankan PT DNK cabang Bandung hingga saat ini adalah tidak layak karena adanya arus kas yang berfluktuasi hingga berada diposisi arus kas negatif.

Jika dipandang dari analisis kualitatif tingkat keuntungan dan kerugian yang dialami PT DNK Bandung dipengaruhi oleh keadaan ekonomi yaitu kuat atau lemahnya rupiah terhadap dollar. Selain itu juga dari kompetitor yang saling bersainbg harga dan kualitas barang. Untuk faktor politik dan lainnya tidak terlalu banyak berpengaruh.

Ketidaksempurnaan skripsi ini disebabkan oleh beberapa keterbatasan yang diantaranya adalah:

Keterbatasan informasi yang diberikan oleh beberapa pihak adalah kurang lengkap karena unsur ketidaksengajaan (tidak adanya catatan yang memadai mengenai rincian biaya investasi, khususnya dalam hal perolehan bangunan).

5.2 Saran

Dengan adanya hasil yang telah dianalisis oleh penulis sehubungan dengan data yang diperoleh pada saat penelitian, nampaknya investasi perluasan usaha yang dilakukan oleh PT Dutaniaga Khatulistiwa tidak dilandasi dengan analisis kuantitatif yang tepat, keputusan yang dibuat hanya berdasarkan perhitungan kuantitatif sederhana yang dibarengi oleh faktor perkiraan saja. Sehingga arus kas bersih yang diperoleh pada saat investasi telah berjalan menunjukan pasang surut yang ekstrim.

DAFTAR PUSTAKA

Husein Umar, Studi Kelayakan Bisnis, Jakarta: Gramedia Pustaka Utama, 2001.

Kasmir, Jakfar, Studi kelayakan Bisnis, Jakarta: Kencana, 2003.

Napa J. Awat, Manajemen Keuangan Pendekatan Matematis, Jakarta: PT Gramedia Pustaka Utama, 1999.

Horngren, Charles T., Gary L. Sundem, Frank H., Intriduction to Management Accounting, 11th, New Jersey: Prentice-Hall Inc., 1999.

R.A. Supriyono, Proses Pengendalian Manajemen, Edisi ketiga, Jakarta: Salemba Empat, 2001.

Erich A. Helfert, Analisis Laporan Keuangan, Edisi Pertama, Jakarta: Erlangga, 1993.

Ray H. Garrison, D.B.A, CPA, Eric W. Nooren, Ph. D., CMA, Managerial Accounting, 10th Edition, McGraw-Hill companies, 2003.

Mulyadi, Akuntansi Manajemen: Konsep, Manfaat dan Rekayasa, Edisi ketiga, Jakarta: Salemba Empat, 2001.

J. Fred Weston, Thomas E.Copeland, Managerial Finance 9th ed., The Dryden Press, 1992. Yang dialih bahasakan oleh A. Jaka Wasana dan Kibrandoko, Manajemen Keuangan, Jakarta: Binarupa Aksara, 1995.