Universitas Kristen Maranatha ABSTRAK

Pada umumnya, tujuan utama pemilik bisnis mendirikan perusahaan adalah untuk memperoleh laba. Untuk memperoleh laba, mereka harus mampu menjual barang atau jasa kepada konsumen. Oleh karena itu, aktivitas penjualan yang tercakup dalam siklus pendapatan menjadi sangat penting sehingga harus dikendalikan agar perusahaan dapat memperoleh pendapatan yang tepat. Cara pengendaliannya dapat menggunakan aktivitas pengendalian. Penerapan aktivitas pengendalian yang memadai pada siklus pendapatan diharapkan mampu membantu perusahaan dalam menerima pendapatan secara tepat. Oleh karena itu, penulis tertarik untuk melakukan penelitian yang membahas masalah: bagaimana penerapan aktivitas pengendalian dalam siklus pendapatan, apakah aktivitas pengendalian yang diterapkan dalam siklus pendapatan dapat menunjang ketepatan penerimaan pendapatan, dan bagaimana peranan pengendalian pada siklus pendapatan dalam menunjang ketepatan penerimaan pendapatan perusahaan.

Penelitian akan dilakukan pada PT. Harja Gunatama Lestari (BORMA), cabang Antapani. Perusahaan ini bergerak di bidang swalayan. Produk yang didistribusikan adalah barang kebutuhan rumah tangga, makanan, minuman, elektronik dan suku cadang kendaraan bermotor. Adapun objek penelitiannya adalah aktivitas pengendalian pada siklus pendapatan pada PT, Harja Gunatama Lestari.

Penulis menggunakan metode deskriptif analitis dalam menyusun skripsi ini. Metode yang digunakan dalam penelitian ini adalah dengan menggunakan pengujian hipotesis dengan menggunakan alat statistik yaitu korelasi Rank Spearman. Pengumpulan data dilakukan melalui penelitian lapangan dan studi kepustakaan. Adapun pemahaman mengenai aktivitas pengendalian pada siklus pendapatan diperoleh penulis melalui kuesioner, wawancara, dan observasi langsung di lapangan.

Berdasarkan hasil penelitian, penulis menyimpulkan bahwa perusahaan telah secara efektif menerapkan aktivitas pengendalian pada siklus pendapatannya. Perusahaan telah melaksanakan lima komponen kegiatan terkait aktivitas pengendaliannya. Tujuan pengendalian sudah dirasakan oleh perusahaan dengan tercapainya tujuan perusahaan yang optimal, yaitu laba yang maksimal dengan pemanfaatan sumber daya secara efektif dan efisien.

Universitas Kristen Maranatha

DAFTAR ISI

HALAMAN

Abstrak………...i

Kata Pengantar ...ii

Daftar Isi ...v

Daftar Tabel ...viii

Daftar Gambar ...xii

Daftar Lampiran ...xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ...1

1.2 Identifikasi Masalah ...3

1.3 Tujuan Penelitian ...3

1.4 Kegunaan Penelitian ...3

1.5 Kerangka Pemikiran...4

1.6 Metoda Penelitian ...6

1.7 Lokasi dan Waktu Penelitian ...7

BAB II TINJAUAN PUSTAKA 2.1 Pengendalian Intern ...8

2.1.1 Pengertian Pengendalian Intern ...8

2.1.2 Tujuan Pengendalian Intern ...9

2.1.3 Keterbatasan Pengendalian Intern……….10

2.1.4 Elemen-Elemen Pengendalian Intern………10

Universitas Kristen Maranatha

2.1.4.2 Penilaian Resiko...13

2.1.4.3 Aktivitas Pengendalian ...14

2.1.4.4 Informasi dan Komunikasi ...15

2.1.4.5 Pemantauan ...16

2.2 Aktivitas Pengendalian ...16

2.2.1 Pemisahan fungsi ...16

2.2.2 Dokumen dan Catatan yang Memadai ...17

2.2.3 Pengendalian Fisik terhadap Aktiva dan Catatan ...18

2.2.4 Otorisasi yang Memadai atas Transaksi dan Aktivitas ...19

2.2.5 Pemeriksaan yang Independen atas Kinerja ...19

2.3 Siklus Pendapatan ...20

2.3.1 Definisi Siklus Pendapatan ...20

2.3.2 Jenis Penjualan ...20

2.3.3 On-Line system dan Point-of-Sales system ...21

2.3.4 Pengendalian Intern pada Siklus Penjualan ...27

2.3.5 Ancaman dan Aktivitas Pengendalian pada Siklus Pendapatan ...28

2.4 Hubungan Aktivitas Pengendalian dengan Ketepatan Penerimaan Pendapatan ...33

BAB III OBJEK DAN METODA PENELITIAN 3.1 Deskripsi Objek Penelitian ...36

3.1.1 Sejarah Perusahaan ...36

3.1.2 Misi Perusahaan ...39

Universitas Kristen Maranatha

3.1.4 Uraian Jabatan (Job Description) ...41

3.2 Metoda Penelitian ...48

3.2.1 Penetapan Variabel Penelitian ...49

3.2.2 Teknik Pengumpulan Data ...49

3.2.3 Teknik Pengambilan Sampel ...50

3.2.4 Uji Validitas dan Reliabilitas ...51

3.2.5 Uji Hipotesa ...51

3.2.6 Teknik Pengolahan Data ...52

3.2.7 Operasionalisasi Variabel ...56

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Aktivitas Pengendalian pada BORMA Swalayan, cabang Antapani dan Analisisnya ...58

4.2 Gambaran Umum Responden ...58

4.3 Analisa Jawaban Kuesioner ...61

4.3.1 Analisa Kualitatif Mengenai Respon Karyawan terhadap Aktivitas Pengendalian di BORMA...62

4.3.2 Analisa Kualitatif Mengenai Pendapatan BORMA ...76

4.3.3 Analisa Data Secara Kuantitatif ...88

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ...97

5.2 Saran ...99 Daftar Pustaka

Universitas Kristen Maranatha

DAFTAR TABEL

HALAMAN

Tabel 4.1 Komposisi Responden Berdasarkan Jenis Kelamin………... 58

Tabel 4.2 Komposisi Responden Berdasarkan Usia………..59

Tabel 4.3 Komposisi Responden Berdasarkan Pendidikan Terakhir……….60

Tabel 4.4 Komposisi Responden Berdasarkan Lama Bekerja………...61

Tabel4.5Distribusi Jawaban Kuesioner Mengenai: Pihak manajemen telah menerapkan pengawasan atas semua aktivitas karyawan yang berkaitan dengan operasi perusahaan………..………..62

Tabel 4.6 Distribusi Jawaban Kuesioner Mengenai: Pihak manajemen telah memberikan perhatian yang memadai perihal pengendalian internal perusahaan………. ..63

Tabel 4.7 Distribusi Jawaban Kuesioner Mengenai: Perusahaan telah menjelaskan kepada karyawan dan manajemen tentang batasan-batasan dari hubungan wewenang dan tanggung jawab……… ………..65

Tabel 4.8 Distribusi Jawaban Kuesioner Mengenai: Pihak perusahaan mengevaluasi kinerja karyawan secara berkala……… 66

Tabel 4.9 Distribusi Jawaban Kuesioner Mengenai: Pencatatan dan dokumentasi transaksi dan aktivitas dalam perusahaan selalu dilakukan………67

Universitas Kristen Maranatha Tabel 4.11 Distribusi Jawaban Kuesioner Mengenai: Pemisahan fungsi sudah

dilakukan perusahaan secara jelas dan disiplin, sehingga tidak ada bagian yang mempunyai dua fungsi bersamaan………69 Tabel 4.12 Distribusi Jawaban Kuesioner Mengenai: Perusahaan menyimpan

dokumen-dokumen dengan baik, rapi dan teratur……….70 Tabel 4.13 Distribusi Jawaban Kuesioner Mengenai: Setiap transaksi yang terjadi

dicatat dalam jumlah yang benar dan sesuai………..71 Tabel 4.14 Distribusi Jawaban Kuesioner Mengenai: Setiap transaksi yang terjadi

diungkapkan dengan jelas dalam laporan keuangan………..72 Tabel 4.15 Distribusi Jawaban Kuesioner Mengenai: Laporan keuangan perusahaan

telah diaudit dengan benar oleh akuntan publik………73 Tabel 4.16 Distribusi Jawaban Kuesioner Mengenai: Perusahaan melakukan tindakan

pencegahan terhadap segala resiko kejahatan atau kerugian yang dapat terjadi pada sistem informasi perusahaan……….. 74 Tabel 4.17 Distribusi Jawaban Kuesioner Mengenai: Ada bagian khusus yang

menangani masalah diatas………75 Tabel 4.18 Distribusi Jawaban Kuesioner Mengenai: Perusahaan memberikan kode

tersendiri untuk setiap jenis produk yang dijual………..76 Tabel 4.19 Distribusi Jawaban Kuesioner Mengenai: Setiap transaksi yang terjadi

sudah dilakukan prosedur pemeriksaan oleh kasir, terutama kode barang dan harga barang………77 Tabel 4.20 Distribusi Jawaban Koresponden Mengenai:Anda berusaha untuk

Universitas Kristen Maranatha

waktu bekerja 79

Tabel 4.21 Distribusi Jawaban Koresponden Mengenai:Anda tetap berusaha

hadir ke tempat kerja walaupun kesehatan Anda agak terganggu 80 Tabel 4.22 Distribusi Jawaban Koresponden Mengenai:Anda selalu berusaha

hadir ke tempat kerja tepat pada waktunya 81

Tabel 4.23 Distribusi Jawaban Koresponden Mengenai:Anda selalu berinisiatif untuk menjalankan tugas dan tanggung jawab tanpa harus menunggu

perintah 81

Tabel 4.24 Distribusi Jawaban Koresponden Mengenai:Anda sering merasa

jemu dan letih dengan pekerjaan yang Anda lakukan 82 Tabel 4.25 Distribusi Jawaban Koresponden Mengenai:Adanya kondisi

keuangan nasional yang menurun mempengaruhi semangat Anda

untuk bekerja dengan baik 83

Tabel 4.26 Distribusi Jawaban Koresponden Mengenai:Pada saat Anda

berangkat kerja, Anda tidak merasakan hal itu sebagai beban 84 Tabel 4.27 Distribusi Jawaban Koresponden Mengenai:Anda tidak menunda-

nunda pekerjaan walaupun tidak diawasi oleh atasan 85 Tabel 4.28 Distribusi Jawaban Koresponden Mengenai:Anda bersedia

membimbing rekan kerja yang kurang keahliannya daripada Anda 86 Tabel 4.29 Distribusi Jawaban Koresponden Mengenai:Anda tertantang untuk

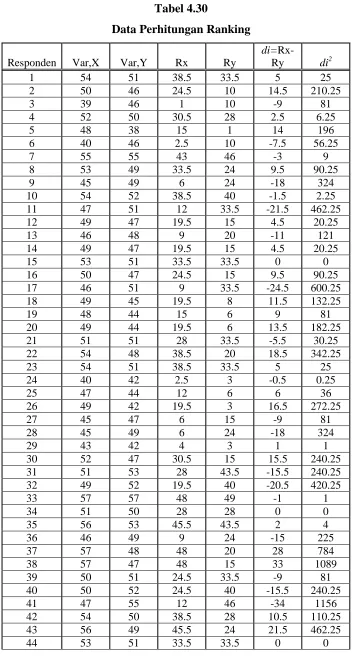

memperoleh tugas dan tanggung jawab yang lebih besar 87 Tabel 4.30 Data Perhitungan Ranking (Lampiran)

Universitas Kristen Maranatha (Lampiran)

Universitas Kristen Maranatha

DAFTAR GAMBAR

HALAMAN Gambar 1 Internal Control Structure……… 11

Gambar 2 Data Flow POS system……….……… 24

Universitas Kristen Maranatha

DAFTAR LAMPIRAN

Lampiran I Kuesioner

Lampiran II Tabel 4.30 (Data Perhitungan Ranking)

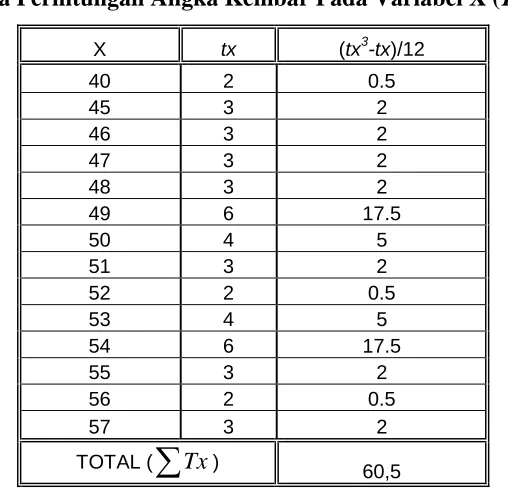

Lampian III Tabel 4.31 dan Tabel 4.32 (Data Perhitungan Angka Kembar Pada Variabel X (Tx) dan Data Perhitungan Angka Kembar Pada Variabel Y (Ty))

45 54 47 38.5 15 23.5 552.25

46 48 52 15 40 -25 625

47 55 55 43 46 -3 9

48 55 56 43 48 -5 25

49 53 52 33.5 40 -6.5 42.25

50 58 58 50 50 0 0

LAMPIRAN III

Tabel 4.31

Data Perhitungan Angka Kembar Pada Variabel X (Tx)

X tx (tx3-tx)/12

Data Perhitungan Angka Kembar Pada Variabel Y (Ty)

PERTANYAAN UNTUK AKTIVITAS PENGENDALIAN:

1. Pihak manajemen telah menerapkan pengawasan atas semua aktivitas karyawan

yang berkaitan dengan operasi perusahaan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

2. Pihak manajemen telah memberikan perhatian yang memadai perihal pengendalian

internal perusahaan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

3. Perusahaan telah menjelaskan kepada karyawan dan manajemen tentang

batasan-batasan dari hubungan wewenang dan tanggung jawab:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

4. Pihak perusahaan mengevaluasi kinerja karyawan secara berkala:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

5. Pencatatan dan dokumentasi transaksi dan aktivitas dalam perusahaan selalu

dilakukan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

6. Perusahaan melakukan stock opname secara berkala:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

7. Pemisahan fungsi sudah dilakukan perusahaan secara jelas dan disiplin, sehingga

tidak ada bagian yang mempunyai dua fungsi bersamaan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

8. Perusahaan menyimpan dokumen-dokumen dengan baik, rapi dan teratur:

a. Sangat setuju c. Tidak tahu e. Sangat tidak setuju

b. Setuju d. Tidak setuju

9. Setiap transaksi yang terjadi dicatat dalam jumlah yang benar dan sesuai:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

10. Setiap transaksi yang terjadi diungkapkan dengan jelas dalam laporan keuangan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

11. Laporan keuangan perusahaan telah diaudit dengan benar oleh akuntan publik:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

12. Perusahaan melakukan tindakan pencegahan terhadap segala resiko kejahatan atau

kerugian yang dapat terjadi pada system informasi perusahaan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

13. Ada bagian khusus yang menangani masalah diatas:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

PERTANYAAN UNTUK SIKLUS PENDAPATAN:

14. Perusahaan memberikan kode tersendiri untuk setiap jenis produk yang dijual:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

15. Setiap transaksi yang terjadi sudah dilakukan prosedur pemeriksaan oleh kasir,

terutama kode barang dan harga barang:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

16. Bagian kasir bertanggung jawab penuh atas segala hal yang berkaitan dengan

transaksi harian:

a. Sangat setuju d. Tidak setuju

c. Tidak tahu

17. Sistem dapat mendeteksi dan mengidentifikasi setiap kesalahan yang terjadi dalam

proses peng-input-an data:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

18. Sistem akan menampilkan error message jika terjadi kesalahan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

19. Sistem akan meminta operator untuk memperbaiki kesalahan tersebut sebelum

data dapat diproses kembali:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

20. Terdapat suatu test yang bertujuan untuk memastikan apakah karyawan yang

mengakses sistem telah mempunyai otorisasi atau tidak:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

21. Sistem dapat memeriksa kondisi yang tidak lazim dan mencatatnya:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

23. Pengawasan transaksi sudah dilakukan dengan ketat untuk menghindari

penyelewengan yang dilakukan karyawan:

a. Sangat setuju d. Tidak setuju

b. Setuju e. Sangat tidak setuju

c. Tidak tahu

24. Pembayaran dalam transaksi tidak merepotkan pihak konsumen:

a. Sangat setuju c. Tidak tahu e. Sangat tidak setuju

b. Setuju d. Tidak setuju

25. Terdapat aktivitas pengendalian tertentu dalam pembayaran transaksi, seperti

pengujian uang palsu untuk pembayaran secara tunai :

a. Sangat setuju c. Tidak tahu e. Sangat tidak setuju

b. Setuju d. Tidak setuju

1. Jenis kelamin :

a. Pria

b. Wanita

2. Usia (tahun) :

a. di bawah 20

b. 20-29

d. 40-49

e. 50 tahun atau lebih

3. Pendidikan terakhir :

a. SD

b. SMP

c. SMU (dulu adalah SMA)

d. Universitas

e. Lain-lain

4. Lama bekerja di perusahaan :

a. di bawah 2 tahun

b. 3-5 tahun

c. 6-10 tahun

KUESIONER UNTUK KARYAWAN “BORMA”

AKTIVITAS PENGENDALIAN

Keterangan jawaban yang tersedia:

SS = Sangat Setuju, S = Setuju, TT = Tidak Tahu, TS = Tidak Setuju, dan STS =

Sangat Tidak Setuju. Petunjuk pengisian : beri tanda (X) pada kotak yang tersedia.

KUESIONER UNTUK KARYAWAN “BORMA”

PENDAPATAN BORMA

Keterangan jawaban yang tersedia:

SS = Sangat Setuju, S = Setuju, TT = Tidak Tahu, TS = Tidak Setuju, dan STS =

Sangat Tidak Setuju. Petunjuk pengisian : beri tanda (X) pada kotak yang tersedia.

Pernyataan SS S TT TS STS

1. Pihak manajemen telah menerapkan pengawasan atas semua aktivitas karyawan yang berkaitan dengan operasi perusahaan.

2. Pihak manajemen telah memberikan perhatian yang memadai perihal pengendalian internal perusahaan. 3. Perusahaan telah menjelaskan kepada karyawan dan

manajemen tentang batasan-batasan dari hubungan wewenang dan tanggung jawab hari.

4. Pihak perusahaan mengevaluasi kinerja karyawan secara berkala .

5.Pencatatan dan dokumentasi transaksi dan aktivitas dalam perusahaan selalu dilakukan .

6. Perusahaan melakukan stock opname secara berkala .

7. Pemisahan fungsi sudah dilakukan perusahaan secara jelas dan disiplin, sehingga tidak ada bagian yang mempunyai dua fungsi bersamaan .

8. Perusahaan menyimpan dokumen-dokumen dengan baik, rapi dan teratur .

9. Setiap transaksi yang terjadi dicatat dalam jumlah yang benar dan sesuai .

10. Setiap transaksi yang terjadi diungkapkan dengan jelas dalam laporan keuangan.

11. Laporan keuangan perusahaan telah diaudit dengan benar oleh akuntan publik.

12. Perusahaan melakukan tindakan pencegahan terhadap segala resiko kejahatan atau kerugian yang dapat terjadi pada system informasi perusahaan .

Pernyataan SS S TT TS STS 1. Perusahaan memberikan kode tersendiri untuk setiap

jenis produk yang dijual.

2. Setiap transaksi yang terjadi sudah dilakukan prosedur pemeriksaan oleh kasir, terutama kode barang dan harga barang.

3. Bagian kasir bertanggung jawab penuh atas segala hal yang berkaitan dengan transaksi harian.

4. Sistem dapat mendeteksi dan mengidentifikasi setiap kesalahan yang terjadi dalam proses peng-input-an data.

5. Sistem akan menampilkan error message jika terjadi kesalahan.

6. Sistem akan meminta operator untuk memperbaiki kesalahan tersebut sebelum data dapat diproses kembali.

7. Terdapat suatu test yang bertujuan untuk memastikan apakah karyawan yang mengakses sistem telah mempunyai otorisasi atau tidak.

8. Sistem dapat memeriksa kondisi yang tidak lazim dan mencatatnya.

9. Sistem pengoperasian mesin kasir mudah dipahami.

10. Pengawasan transaksi sudah dilakukan dengan ketat untuk menghindari penyelewengan yang dilakukan karyawan.

11. Pembayaran dalam transaksi tidak merepotkan pihak konsumen.

d. 40-49

e. 50 tahun atau lebih

3. Pendidikan terakhir :

a. SD

b. SMP

c. SMU (dulu adalah SMA)

d. Universitas

e. Lain-lain

4. Lama bekerja di perusahaan :

a. di bawah 2 tahun

b. 3-5 tahun

c. 6-10 tahun

Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1Latar belakang masalah

Perusahaan mempunyai aktivitas inti dalam menjaga kelangsungan hidup perusahaannya, yaitu aktivitas penjulan. Aktivitas penjualan merupakan aktivitas pokok yang tidak dapat dipisahkan dari perusahaan dan aktivitas penjualan merupakan sumber pendapatan utama perusahaan. Pendapatan yang berasal dari aktivitas penjualan digunakan sebagai sumber pembiayaan perusahaan dan digunakan untuk menjaga kelangsungan hidup perusahaan. Aktivitas penjualan turut mendukung terwujudnya tujuan perusahaan untuk memperoleh laba yang optimal.

Bab I Pendahuluan

2

Aktivitas pengendalian terdiri dari 5 kategori, antara lain : 1. Pemisahan tugas yang cukup

2. Otoritas yang pantas atas transaksi dan aktivitas 3. Dokumen dan catatan yang memadai

4. Pengendalian fisik atas aktiva dan catatan 5. Pengecekan independen atas pelaksanaan

Dengan adanya aktivitas pengendalian seperti diatas dapat dijadikan sebagai suatu indikator yang baik dalam menentukan apakah siklus pendapatan perusahaan sudah berjalan dengan maksimal dan sebagaimana seharusnya, serta dapat menghindari munculnya tindak kecurangan dan penyelewengan yang dapat mempengaruhi kelangsungan hidup perusahaan.

Dari penjelasan di atas, maka peneliti tertarik untuk melakukan penelitian pada Perusahaan Swalayan Borma. Mengingat bahwa Swalayan BORMA merupakan perusahaan yang bergerak di bidang dagang (jual-beli), yang tentunya memiliki jumlah pendapatan yang banyak, sudah sewajarnya memiliki sistem pengendalian pada siklus pendapatannya, yang sudah terstruktur dengan baik. Dan untuk berikutnya, Perusahaan Swalayan BORMA akan dituliskan sebagai BORMA.

Berdasarkan uraian dan pandangan diatas, maka peneliti tertarik melakukan penelitian dengan judul :

Bab I Pendahuluan

3 1.2Identifikasi masalah

Berdasarkan urian diatas, masalah-masalah yang dapat diidentifikasi oleh penulis adalah sebagai berikut :

1. Apakah aktivitas pengendalian yang diterapkan Borma sudah cukup memadai dan dijalankan sesuai dengan yang telah ditetapkan?

2. Sejauh mana peranan aktivitas pengendalian dapat diandalkan sebagai alat untuk meningkatkan efektivitas pada siklus penjualan dalam Borma?

1.3Tujuan penelitian

Berdasarkan identifikasi masalah yang telah dikemukakan, maka maksud dan tujuan dari penelitian ini adalah sebagai berikut :

1. Memperoleh gambaran mengenai aktivitas pengendalian yang diterapkan dalam Borma.

2. Menilai keandalan penerapan aktivitas pengendalian sebagai alat untuk meningkatkan efektivitas siklus pendapatan dalam Borma.

1.4Kegunaan penelitian

Dari penelitian yang telah dilakukan oleh penulis, diharapkan dapat bermanfaat bagi:

1. Bagi penulis

Bab I Pendahuluan

4

berharga dalam bidang akuntansi khususnya mata kuliah Sistem Pengendalian Manajemen dan untuk mengetahui sampai sejauhmana teori-teori dapat dipraktekan pada kondisi nyata.

2. Bagi Borma

hasil penelitian ini dapat dijadikan tolak ukur acuan bagi perusahaan untuk mengoptimalkan peranan aktivitas pengendalian guna meningkatkan efektivitas siklus pendapatan, dan memberikan masukan dan sumbangan pemikiran yang berguna untuk mengenal seberapa jauh peranan aktivitas pengendalian sudah diterapkan didalam perusahaan.

3. Untuk pihak lain

dapat menambah informasi dan memberikan gambaran bagi suatu penelitian sejenis dikemudian hari, dan hasil penelitian ini diharapkan dapat dijadikan referensi dan kerangka acuan yang akan memberikan arahan secara jelas bagi penelitian selanjutnya.

1.5Kerangka pemikiran

Bab I Pendahuluan

5

sejumlah pendapatan yang dapat digunakan untuk menjalankan operasional perusahaan guna mencapai tujuan perusahaan yang telah ditetapkan, yaitu laba yang sebesar-besarnya untuk mengembangkan perusahaan dan menjaga kelangsungan hidup perusahaan.

Untuk menghindari hal-hal yang tidak diinginkan seperti penyelewengan atau kesalahan-kesalahan yang sering terjadi, salah satu usaha yang dilakukan perusahaan adalah dengan menerapkan sistem akuntansi yang baik untuk memperoleh informasi yang tepat dan akurat. Sistem yang baik ditunjang pula dengan pemberlakuan dan pelaksanaan prosedur yang baik pula. Suatu sistem informasi akuntansi dikatakan baik jika mengandung unsur-unsur pengendalian.

Prosedur pengendalian terdiri dari kebijakan dan prosedur yang diciptakan manajemen untuk mendapatkan kepastian yang layak bahwa tujuan perusahaan akan dicapai. Menurut Arens and Loebbecke (1997:263-264) lazimnya prosedur pengendalian dapat dipecah menjadi lima kategori :

Pemisahan tugas yang cukup.

Otorisasi yang pantas atas transaksi dan aktivitas. Dokumen dan catatan yang memadai.

Pengendalian fisik atas aktiva dan catatan. Pengecekan independen atas pelaksanaan.

Bab I Pendahuluan

6

pesanan sampai dengan laporan penerimaan kas dibuat. Pengendalian ini diharapkan dapat membantu usaha perusahaan dalam mencapai kelancaran pendapatan penjualan yang diterima, dalam arti bahwa pendapatan yang diterima sesuai dengan jumlah yang seharusnya diterima pada periode akuntansi tertentu.

Berdasarkan uraian diatas penulis menyusun suatu hipotesis sebagai berikut : “Aktivitas Pengendalian Berperan dalam Meningkatkan Efektivitas Pada Siklus Pendapatan”

1.6Metodologi penelitian

Metodologi yang digunakan dalam penelitian ini adalah metode deskriptif analitis, yaitu suatu metode yang dilakukan dengan mengumpulkan data utuk mendapatkan gambaran mengenai objek yang akan diteliti.

Adapun teknik pengungkapan data dilakukan dengan cara : a. Penelitian Lapangan ( Field Research )

Penelitian yang diadakan dengan mengadakan peninjauan secara langsung ke objek penelitian untuk mendapatkan data primer dalam hubungannya dengan masalah yang diteliti.

Data tersebut diperoleh dengan cara :

• Wawancara ( Inteview )

Bab I Pendahuluan

7

• Pengamatan ( Observation )

Metode ini digunakan dengan mengadakan pengamatan secara langsung terhadap objek yang diteliti. Dengan cara melakukan pengamatan secara langsung yang berhubungan dengan topik pembahasan skripsi .

• Kuesioner

Menyajikan daftar pertanyaan yang ada hubungannya dengan objek yang ditulis. Daftar pertanyaan ini dibuat berdasarkan kegiatan yang dilakukan oleh perusahaan, kemudian diisi oleh karyawan perusahaan yang bersangkutan. b. Studi kepustakaan ( Library Research )

Studi kepustakan merupakan metode penelitian yang dimaksudkan untuk mendapatkan data sekunder sebagai dasar teori dalam memecahkan masalah yang timbul di perusahaan, yang diperoleh dari mempelajari buku-buku perpustakaan, buku-buku wajib, jurnal-jurnal yang terakreditasi serta mempelajari literatur yang berhubungan dengan masalah tersebut.

1.7Lokasi dan waktu penelitian

Bab V Kesimpulan dan Saran

Universitas Kristen Maranatha

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengamatan dan penelitian yang dilakukan penulis pada perusahaan

retail BORMA, maka penulis dapat menarik kesimpulan sebagai berikut:

1. Berdasarkan analisis kualitatif yang penulis lakukan, aktivitas pengendalian

internal yang dijalankan oleh BORMA dan dibandingkan dengan teori yang

dikemukakan oleh Bodnar mengenai tujuan pengendalian intern, yaitu laporan

keuangan yang dibuat oleh perusahaan harus dapat dipercaya, bebas dari salah

saji material, relevan,dan tepat waktu; pengendalian di dalam organisasi

bertujuan supaya penggunaan sumber daya dilakukan secara efektif dan

efisien sehingga pencapaian tujuan organisasi menjadi dapat optimal;

pengendalian intern dimaksudkan untuk memberikan keyakinan yang

memadai bahwa organisasi telah mengikuti hukum dan regulasi yang berlaku.

2. Berdasarkan analisis hasil kuesioner mengenai respon karyawan terhadap

aktivitas pengendalian internal yang dijalankan oleh BORMA sebagian besar

memperoleh tanggapan yang positif dari responden walaupun ada beberapa

responden yang memberikan tanggapan negatif pada perusahaan. Pencatatan

dan dokumentasi atas setiap transaksi dan aktivitas dalam perusahaan selalu

dilakukan dan penyimpanan atas dokumen telah dilakukan dengan teratur dan

rapi, pemisahan fungsi sudah dilakukan perusahaan secara jelas dan disiplin,

sehingga tidak ada bagian yang mempunyai dua fungsi secara bersamaan,

Bab V Kesimpulan dan Saran

Universitas Kristen Maranatha mencegah terjadi tindak penyelewengan dan karyawan sudah mendapatkan

penjelasan yang baik mengenai bagaimana sistem bekerja dan pelatihan untuk

menjalankan sistem operasi tersebut.

3. Motivasi kerja karyawan pada perusahaan BORMA untuk mendukung tingkat

pendapatan perusahaan cukup tinggi terlihat dari sebagian besar tanggapan

responden yang positif. Karyawan sudah mengetahui secara jelas

batasan-batasan dari setiap tugas yang telah diberikan dan berusaha selalu bertanggung

jawab atas semua pekerjaan yang dilakukannya. Kasir bertanggung jawab

penuh atas setiap transaksi yang terjadi,sehingga dituntut bekerja agar selalu

cermat dan teliti dalam setiap transaksi yang terjadi dan wajib bertanggung

jawab atas setiap kesalahan yang terjadi, dan harus mengganti setiap kerugian

yang diderita perusahaan akibat kesalahan yang dibuatnya. Sistem

pembayaran atas transaksi tidak merepotkan pihak konsumen dan perusahaan,

karena sistem pembayaran dapat dilakukan dengan tunai ataupun dengan kartu

debit maupun kartu kredit sehingga memberikan pilihan yang lebih mudah

bagi konsumen. Karena sebagian besar jawaban responden adalah positif,

maka dapat disimpulkan bahwa tingkat pendapatan di BORMA cukup tinggi.

Untuk mengetahui sejauh mana aktivitas pengendalian mempengaruhi pendapatan

pada BORMA swalayan, penulis melakukan perhitungan dengan menggunakan rumus

korelasi Rank Spearman. Hasil analisis data secara kuantitatif ini adalah sebesar 0,51

yang berarti bahwa hubungan antara aktivitas pengendalian dengan pendapatan

BORMA swalayan adalah korelasi moderately high association (hubungan cukup

kuat). Oleh karena itu hipotesis penulis yang menyatakan “Aktivitas Pengendalian

Bab V Kesimpulan dan Saran

Universitas Kristen Maranatha 5.2 Saran

Mengingat korelasi yang cukup kuat antara aktivitas pengendalian dengan

pendapatan, maka penulis ingin memberikan saran sebagai berikut:

1. Penerapan aktivitas pengendalian yang sudah baik dan dapat dipahami oleh

karyawan dan harus dipertahankan oleh perusahaan karena akan memicu

karyawan untuk memberikan effort yang baik, yang akan mengarah pada

performance dan diikuti oleh pemberian suatu hasil yang dapat memuaskan

tujuan perusahaan itu sendiri. Hal ini tentu dapat meingkatkan pendapatan

BORMA swalayan.

2. Mengingat korelasi yang cukup tinggi antara aktivitas pengendalian dengan

pendapatan, maka perusahaan perlu senantiasa melakukan peningkatan dan

perubahan terhadap aktivatas pengendalian yang sudah ada. Sehingga setiap

tindakan penyelewengan dan kesalahan dapat selalu dicegah dan dihindari

Universitas Kristen Maranatha

DAFTAR PUSTAKA

Anwar Prabu Mangkunegara, A.A., Manajemen Sumber Daya Manusia Perusahaan, Bandung, PT. Remaja Rosdakarya, 2002.

Ardiyos. Kamus Besar Akuntansi. Jakarta: Citra Harta Prima.

COSO. ”Internal Control over Financial Reporting – Guidance for Smaller Public Companies.” http://www.theiia.org/download.cfm?file=53359

Committe of Sponsoring Organizations of Treadway Commission. Internal Control – Integrated Framework.

Ivancevich, J.M, Donelly, Tenth Edition, Organizations, USA, McGraw-Hill,Inc., 2000.

Jogiyanto, Metodologi Penelitian Bisnis, Yogyakarta, BPFE-Yogyakarta, 2004. Leap, Terry L., and Michael D. Crino, Personnell Human Resources Management,

New York, Macmillan Publishing Company, 1990.

Mulyadi, Sistem Akuntansi edisi ke-3, Jakarta, Salemba Empat,2001. Sikula, Andrew F., Personnel Administration and Human Resources

Management, New York, John Wiley & Sons, Inc., 1981.

Stanton, William J., Fundamental of Marketing, New York, McGraw-Hill Book Company, Inc., 1996.