ABSTRAK

TINJAUAN EKSPANSI KUR TERHADAP PENDAPATAN BUNGA KUR (Studi Kasus pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung

Suropati Cabang Teluk Betung)

Oleh

YUNNI DARNILA SARI

Kredit Usaha Rakyat (KUR) mikro diciptakan untuk meningkatkan akses dan pembiayaan kepada usaha mikro dalam rangka penanggulangan kemiskinan dan perluasan kesempatan kerja. Semakin majunya perkembangan perbankan di Indonesia, telah mendorong PT Bank Rakyat Indonesia (Persero) Tbk untuk melakukan perluasan-perluasan bisnis dikalangan pedagang maupun pengusaha. Untuk itu diperlukan strategi pemasaran yang tepat agar dapat meningkatkan pertumbuhan pendapatan bunga. Dalam menjalankan strateginya terkadang pihak bank menemukan masalah dalam menambah jumlah debitur, sehingga ini dapat mempengaruhi pertumbuhan pendapatan bunga KUR yang ada di PT Bank Rakyat Indonesia (Persero) Tbk. Untuk itu penulis tertarik untuk membahas masalah-masalah yang akan dituangkan dalam laporan akhir dengan judul ” Tinjauan Ekspansi KUR Terhadap Pendapatan Bunga KUR pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati Cabang Teluk Betung “.

Tujuan penulis adalah untuk mengetahui pelaksanaan ekspansi KUR di PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati dan Tinjauan Ekspansi KUR terhadap pendapatan bunga KUR pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati Cabang Teluk Betung. Untuk mencapai tujuan tersebut maka penulisan ini menggunakan arsip-arsip yang dimiliki oleh Kantor PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati, Laporan Perkembangan Unit Untung Suropati dan Hasil Wawancara serta Hasil Diskusi dengan Pihak Bank.

RIWAYAT HIDUP

Penulis bernama Yunni Darnila Sari dilahirkan di Gunung Megang, Kabupaten Muara Enim, Sumatera Selatan pada tanggal 21 Juni 1993 dan merupakan anak kedua dari lima bersaudara dari pasangan Bapak Muhammad Jaini S.H dan Ibu Heny Asmarwani.

Jenjang pendidikan yang pernah ditempuh penulis yaitu: TK Negeri Pembina Muara Enim 1998-1999, SD Negeri 6 Muara Enim pada tahun 1999-2005, SMP Negeri 1 Muara Enim pada tahun 2005-2008, SMA Negeri 2 Muara Enim pada tahun 2008-2011. Pada tahun 2011 penulis terdaftar sebagai mahasiswa Program Studi D3 Keuangan dan Perbankan, Fakultas Ekonomi dan Bisnis, Universitas Lampung.

Pengalaman organisasi penulis selama menjadi mahasiswa di Unila yaitu aktif di Unit Kegiatan Mahasiswa Himpunan Mahasiswa Jurusan Manajemen (HMJ) Manajemen Universitas Lampung sebagai anggota pada tahun 2011-2013 dan Unit Kegiatan Mahasiswa Berkesenian (UKMBS) Universitas Lampung 2011-2012. Penulis juga melakukan Praktik Kerja Lapangan di Kantor PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati Cabang Teluk Betung, Bandar Lampung, pada 04 februari sampai dengan 03 april 2014.

MOTO

Hidupku Keluargaku, Mereka Motivasiku.

”Bukanlah hidup kalau tidak ada masalah, bukanlah sukses

kalau tidak melalui rintangan, bukanlah menang kalau tidak

dengan pertarungan, bukanlah lulus kalau tidak ada ujian,

dan bukanlah berhasil kalau tidak berusaha”.

“ Barang siapa merintis jalan mencari ilmu maka Allah akan

memudahkan baginya jalan ke surga “ (H.R Muslim).

“Karena sesungguhnya sesudah kesulitan itu ada

kemudahan, sesungguhnya sesudah kesulitan itu ada

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... iii

DAFTAR TABEL ... iv

DAFTAR LAMPIRAN ... v

BAB I. PENDAHULUAN ... 1

1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II. LANDASAN TEORI ... 6

2.1. Pengertian Bank ... 6

2.2. Pengertian Kredit ... 7

2.3. Unsur-unsur Kredit ... 9

2.4. Pengertian Ekspansi ... 11

2.5. Pengertian KUR ... 11

2.6. Syarat dan Ketentuan Kredit ... 13

2.7. Pengertian Pendapatan ... 16

BAB III. METODE PENELITIAN ... 17

3.1. Sumber Data ... 17

3.3.2. Visi dan Misi PT Bank Rakyat Indonesia (Persero) Tbk .. 21

3.3.3. Struktur Organisasi BRI Unit Untung Suropati ... 22

3.3.4 Manajemen Kredit ... 26

3.3.5 Aspek Kegiatan Perusahaan... 31

BAB IV. PEMBAHASAN ... 34

4.1. Pelaksanaan Ekspansi KUR... 34

4.2. Pertumbuhan Pendapatan Bunga KUR... 43

BAB V. PENUTUP ... 47

5.1. Kesimpulan ... 47

5.2. Saran ... 48 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman Tabel

1. Target Delta Outstanding Per Mantri Per Tahun... 3

2. Suku Bunga KUR ... 15

3. Target Delta Outstanding dan Pencapaian Perbulan... 44

DAFTAR GAMBAR

Halaman Gambar

1. Struktur Organisasi PT. Bank Rakyat Indonesia (Persero)

BAB I PENDAHULUAN

1.1 Latar Belakang

Perbankan memiliki peran penting yang berfungsi sebagai lembaga perantara keuangan (financial intermediaries) yang mengumpulkan dana masyarakat untuk disalurkan dalam bentuk kredit kepada masyarakat. Dalam hal ini bank berperan penting dalam meningkatkan kegiatan usaha masyarakat dan menjaga perputaran perekonomian.

PT Bank Rakyat Indonesia (Persero) Tbk menjadi salah satu bank pelaksana yang melayani pemberian Kredit Usaha Rakyat (KUR), dalam rangka mendukung kebijakan pemerintah dalam meningkatkan perekonomian. Banyaknya pengusaha kecil dan menengah yang telah terbukti mampu mempertahankan usahanya dalam menghadapi krisis ekonomi. Adapun sumber dana yang digunakan dalam penyaluran Kredit Usaha Rakyat ini berasal dari simpanan masyarakat.

Majunya perkembangan perbankan di Indonesia, telah mendorong PT Bank Rakyat Indonesia (Persero) Tbk untuk melakukan perluasan-perluasan bisnis dikalangan pedagang maupun pengusaha. Dengan keadaan seperti ini, tentu saja tidak menutup kemungkinan bank-bank lain akan bersaing ketat dengan mengeluarkan produk kredit yang sejenis. Agar PT Bank Rakyat Indonesia tetap mampu bersaing dengan bank-bank lain yang mengeluarkan produk kredit sejenis, maka manajemen perbankan harus mampu mengolah PT Bank Rakyat Indonesia (Persero) Tbk dengan baik, agar nasabah debitur dan jumlah kredit yang diberikan meningkat disetiap periodenya.

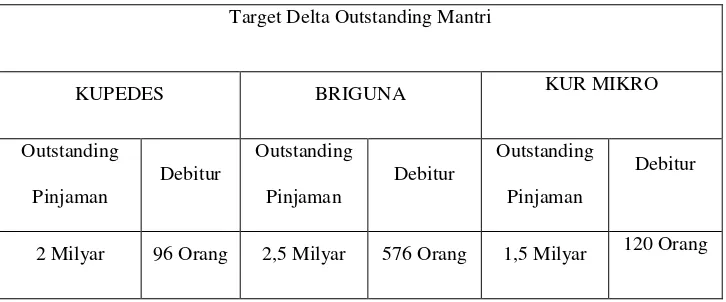

strategi pemasaran yang dilakukan kurang tepat. Untuk itu diperlukan strategi pemasaran yang tepat agar dapat meningkatkan pertumbuhan pendapatan bunga. Suatu strategi pemasaran harus dibuat dengan memperhatikan semua lingkungan internal dan eksternal. Dibawah ini disajikan Data Target Delta Outstanding Per Mantri Per Tahun yang harus dicapai oleh Mantri.

Tabel 1.1 Target Delta Outstanding Per Mantri Per Tahun. Target Delta Outstanding Mantri

KUPEDES BRIGUNA KUR MIKRO

Outstanding Pinjaman Debitur Outstanding Pinjaman Debitur Outstanding Pinjaman Debitur

2 Milyar 96 Orang 2,5 Milyar 576 Orang 1,5 Milyar 120 Orang

Sehubungan dengan hal tersebut, dalam rangka pengembangan pelayanan usaha berskala mikro, sekaligus mengantisipasi persaingan serta untuk mendukung program pemerintah, PT Bank Rakyat Indonesia perlu melakukan ekspansi KUR. Ekspansi KUR yang dilakukan oleh PT Bank Rakyat Indonesia Unit Untung Suropati Cabang Teluk Betung memiliki tujuan untuk mencapai target yang telah ditentukan oleh Kantor Cabang untuk setiap periode dan meningkatkan pendapatan bank. Dengan kondisi bahwa pelaksanaan ekspansi KUR yang diikuti dengan pengembalian kredit yang lancar dari setiap debitur, akan mendorong meningkatkan pendapatan bank.

1.2 Rumusan Masalah

1. Apakah strategi pelaksanaan ekspansi KUR di PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati sudah baik?

2. Apakah ekspansi yang dilakukan dapat meningkatkan pertumbuhan pendapatan bunga KUR pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati ?

1.3 Tujuan Penelitian

1. Untuk mengetahui Pelaksanaan ekspansi KUR di PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati.

2. Untuk mengetahui Tinjauan Ekspansi KUR terhadap pendapatan bunga KUR pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati Cabang Teluk Betung.

1.4 Manfaat Penelitian

1. Agar mengetahui pelaksanaan Ekspansi yang dilakukan PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati Cabang Teluk Betung sudah berjalan dengan baik atau belum.

BAB II

LANDASAN TEORI

2.1 Pengertian Bank

Undang-undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November 1998 tentang perbankan, menyatakan bahwa yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Berdasarkan pernyataan tersebut dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kasmir (2008) menyatakan Bank secara sederhana dapat diartikan sebagai lembaga masyarakat yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa bank lainnya.

A.Abdurrachman dalam Ensiklopedia Ekonomi Keuangan dan Perdagangan menjelaskan bahwa, bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai penyimpanan benda-benda berharga, membiayai usaha-usaha perusahaan, dan lain-lain (Thomas Suyanto, 2001).

Bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat-alat penukar baru berupa uang giral (G.M. Verryn Stuart).

2.2 Pengertian Kredit

UU No. 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan UU No. 10 Tahun 1998 (UU Perbankan) mendefinisikan kredit sebagai penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga.

OP. Simorangkir dalam (Budi Untung, 2000) mengatakan kredit adalah pemberian prestasi (misalnya uang atau barang) dengan balas prestasi (kontraprestasi) yang terjadi pada waktu yang akan datang . Kehidupan ekonomi modern adalah prestasi uang yang demikian transaksi kredit menyangkut uang sebagai alat kredit.

Kasmir (2008) mengatakan kredit adalah kepercayaan pemberi kredit kepada penerima kredit, bahwa kredit yang disalurkannya pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi si penerima kredit berarti menerima kepercayaan, sehingga mempunyai kewajiban untuk membayar kembali pinjaman tersebut sesuai dengan jangka waktunya.

Syamsu Iskandar (2008) mengatakan kredit merupakan piutang bagi bank atau lembaga keuangan bukan bank, maka pelunasannya (repayment) merupakan kewajiban yang harus dilakukan oleh debitur terhadap utangnya, sehingga risiko kredit macet dapat dihindarkan.

Vithzal Rivai dan Andria Permata Veithzal (2007) mengatakan kredit adalah penyerahan barang, jasa atau uang dari satu pihak (kreditor atau pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak.

2.3 Unsur-unsur Kredit

Kasmir (2008) menyatakan unsur-unsur kredit adalah sebagai berikut: 1. Kepercayaan.

Yaitu suatu keyakinan pemberi kredit (bank) bahwa kredit yang diberikan baik berupa uang, barang atau jasa akan benar-benar diterima kembali dimasa tertentu di masa datang.

2. Kesepakatan.

Kesempatan ini dituangkan dalam suatu perjanjian di mana masing-masing pihak menandatangani hak dan kewajibannya masing-masing-masing-masing yang dituangkan dalam akad kredit yang ditangani oleh kedua belah pihak yaitu pihak bank dan nasabah.

3. Jangka waktu.

Jangka waktu mencakup masa pengembalian kredit yang telah disepakati.

4. Risiko.

Risiko kerugian dapat diakibatkan dua hal, yaitu:

Risiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu.

Risiko kerugian yang diakibatkan karena nasabah tidak sengaja, contoh akibat terjadinya musibah

5. Balas jasa.

Veithzal Rivai dan Andria Permata Veithzal (2007) menyatakan bahwa terdapat unsur-unsur kredit, yaitu :

1. Adanya dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (nasabah). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerja sama yang saling menguntungkan.

2. Adanya kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating penerima kredit.

3. Adanya persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar dapat berupa janji lisan, tertulis (akad kredit) atau berupa instrumen (credit instrumen).

4. Adanya penyerahan barang, jasa, atau uang dari pemberi kredit kepada penerima kredit.

5. Adanya unsur waktu (time element). Unsur waktu merupakan unsure essensial kredit. Kredit dapat ada karena unsur waktu, baik dilihat dari pemberi kredit maupun dilihat dari penerima kredit.

7. Adanya unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit. Bagi pemberi kredit, bunga tersebut terdiri dari berbagai komponen seperti biaya modal (cost of capital), biaya umum (overhead cost), dan sebagainya.

2.4 Pengertian Ekspansi

Bambang Riyanto (2001), menerangkan bahwa Ekspansi dimaksudkan sebagai perluasan modal, baik perluasan modal kerja saja, atau modal kerja dan modal tetap, yang digunakan secara tetap dan terus-menerus didalam perusahaan .

Dalam Kamus Besar Bahasa Indonesia, “Ekspansi adalah perluasan

peredaran uang ke dalam sirkulasi.” (2002).

2.5 Pengertian KUR Obyek KUR.

1. Kredit Usaha Rakyat (KUR) Mikro adalah kredit modal kerja dan atau investasi dengan plafond kredit secara total eksposure sampai dengan Rp.20.000.000,- (dua puluh juta rupiah) yang diberikan kepada usaha mikro perorangan yang memiliki usaha produktif yang dilayani oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit yang dimintakan penjaminan kepada Penjamin.

3. Besarnya maksimal persentase penjaminan atas kredit yang disalurkan oleh PT Bank Rakyat Indonesia (Persero) Tbk yang dapat dijamin oleh Penjamin yaitu sebesar :

a. 80% dari Plafond Kredit untuk sektor khusus sesuai keterangan tentang sektor khusus.

b. 70% dari Plafond Kredit untuk sektor lainnya.

4. Bagian dari jumlah kerugian PT Bank Rakyat Indonesia (Persero) Tbk atau yang tidak diganti oleh Penjamin merupakan risiko PT Bank Rakyat Indonesia (Persero) Tbk, yaitu sebesar:

a. 20% dari Plafond Kredit untuk sektor khusus sesuai keterangan tentang sektor khusus.

b. 30% dari Plafond Kredit untuk sektor lainnya.

5. Sumber dana KUR Mikro sepenuhnya berasal dari dana PT Bank Rakyat Indonesia (Persero) Tbk.

2.6 Syarat dan Ketentuan Kredit. 1. Persyaratan Umum Calon Debitur:

a. Tidak sedang menerima kredit/pembiayaan modal kerja dan/atau investasi dari perbankan dan/atau yang tidak sedang menerima kredit program dari pemerintah.

Terkait dengan ketentuan tersebut di atas, khusus KUR Mikro tidak diwajibkan untuk dilakukan pengecekan Sistem Informasi Debitur Bank Indonesia.

b. Dapat sedang menerima kredit konsumtif (Kredit Kepemilikan Rumah, Kredit Kendaraan Bermotor, Kartu Kredit dan kredit konsumtif lainnya).

c. Dalam hal calon Debitur masih memiliki baki debet yang tercatat pada Sistem Informasi Debitur Bank Indonesia tetapi Ybs. telah melunasi pinjaman tersebut, maka diperlukan Surat Keterangan Lunas/Roya dengan lampiran cetakan rekening koran dari bank pemberi kredit/pembiayaan sebelumnya.

2. Legalitas Calon Debitur: Identitas berupa KTP dan Kartu Keluarga. 3. Perijinan Calon Debitur.

tidak diperlukan ada surat Keterangan Usaha, maka dapat diajukan ijin prinsip kepada Pinca (Pimpinan Cabang).

4. Jenis Kredit dan Jangka Waktu.

Kredit Usaha Rakyat (KUR) Mikro ini dapat diberikan untuk keperluan modal kerja atau investasi, dengan ketentuan sebagai berikut :

a. Kredit Modal Kerja, jangka waktu maksimal 3 (tiga) tahun.

b. Kredit Investasi, jangka waktu maksimal 5 (lima) tahun. Khusus untuk Usaha Perkebunan Tanaman keras dapat diberikan secara langsung maksimal 13 Tahun dan tidak dapat diperpanjang. Ketentuan mengenai standar perhitungan pemberian KUR untuk Usaha Perkebunan Tanaman Keras akan diatur dalam ketentuan tersendiri. 5. Besar Kredit.

Besar kredit yang dapat diberikan sampai dengan maksimal Rp. 20 juta. 6. Suplesi, perpanjangan jangka waktu, dan restrukturisasi kredit Kepada

debitur KUR yang usahanya meningkat dapat diberikan tambahan Kredit (suplesi) dan/atau perpanjangan jangka waktu tanpa menunggu KUR yang bersangkutan dilunasi, dengan ketentuan:

a. Debitur dimaksud masih belum dapat dikategorikan bankable. b. Total eksposur pinjaman maksimal Rp. 20 juta.

c. Penambahan kredit (suplesi) tersebut dapat digunakan untuk modal kerja dan atau investasi pada usaha yang sama.

Modal Kerja dan 10 tahun untuk Kredit Investasi terhitung sejak tanggal perjanjian kredit awal.

e. Yang dimaksud dengan maksimal pemberian/penyaluran KUR dalam butir b tersebut diatas adalah pemberian KUR awal ditambah dengan suplesi yang diberikan.

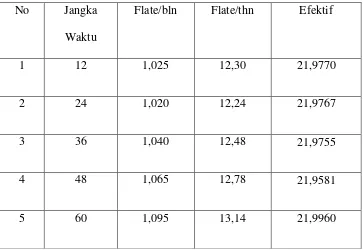

7. Suku Bunga.

Suku bunga yang dikenakan atas fasilitas ini dibedakan sesuai dengan jangka waktu kredit, yaitu:

Tabel 2.2. Suku Bunga KUR

No Jangka

Waktu

Flate/bln Flate/thn Efektif

1 12 1,025 12,30 21,9770

2 24 1,020 12,24 21,9767

3 36 1,040 12,48 21,9755

4 48 1,065 12,78 21,9581

5 60 1,095 13,14 21,9960

Sumber : PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati 8. Bentuk Kredit.

a. Bentuk kredit adalah persekot non annuitet (flate rate).

9. Denda / Penalty.

Tunggakan pokok dan atau bunga yang terjadi atas fasilitas KUR Mikro tidak dikenakan denda/penalty.

10.Biaya Administrasi dan Provisi Kredit tidak dipungut. 11.Asuransi Jiwa.

Debitur KUR Mikro tidak diasuransikan jiwa. 12.Pola Angsuran:

Pola angsuran sesuai ketentuan yang berlaku, namun apabila debitur menghendaki angsuran secara harian, mingguan atau sesuai hari pasaran atau lainnya, angsuran debitur tetap dapat diterima. Jumlah angsuran tersebut tetap harus memenuhi jumlah angsuran per bulan yang telah ditetapkan.

13.Pelayanan KUR Mikro harus tetap didasarkan pada prinsip kehati-hatian dan asas-asas pemberian kredit yang sehat, yaitu berdasarkan pada kelayakan usaha dan kemampuan calon debitur.

2.7 Pengertian Pendapatan.

Zaki Baridwan (2004) mengutarakan : “Pendapatan (revenue) adalah aliran masuk atau kenaikan lain aktiva suatu badan usaha atau pelunasan utangnya (atau kombinasi keduanya) selama satu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain

BAB III

METODELOGI PENELITIAN

3.1 Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah : a. Data Primer.

Data primer adalah data yang diperoleh atau dikumpulkan oleh peneliti secara langsung dari sumber datanya. Untuk mendapatkan data primer, peneliti harus mengumpulkannya secara langsung. Teknik yang dapat digunakan peneliti untuk mengumpulkan data primer antara lain observasi, wawancara dan diskusi terfokus.

Data-data yang mungkin akan dibutuhkan dalam penelitian ini adalah arsip-arsip yang dimiliki oleh Kantor PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati, Laporan Perkembangan Unit Untung Suropati dan Hasil Wawancara serta Hasil Diskusi dengan Pihak Bank.

b. Data Sekunder.

3.1 Metode Pengumpulan Data.

Penulisan laporan ini menggunakan metode : 1. Metode Data Lapangan

Metode data lapangan adalah metode yang dilakukan penulis dengan meneliti dan meninjau secara langsung di lokasi PKL/Magang. Metode data lapangan dibagi menjadi dua :

a. Metode Wawancara.

Metode wawancara adalah metode pengumpulan data yang dilakukan penulis dengan cara melakukan tanya jawab secara langsung kepada pihak yang menangani objek penelitian.

b. Metode Observasi.

Metode observasi adalah metode pengumpulan data dengan melihat secara langsung kedalam instansi terutama pada bidang yang berkaitan dengan hal yang akan dilaksanakan untuk mendapatkan data.

2. Metode Penelitian Pustaka.

3.3 Gambaran Umum Perusahaan.

Lokasi tempat penulisan melakukan Praktek Kerja Lapangan adalah PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati yang terletak di Jln. Soekarno Hatta No.17 Bandar Lampung. Penulis melakukan PKL selama 2 bulan terhitung dari tanggal 4 februari 2014 sampai dengan 3 april 2014.

3.3.1 Sejarah

PT Bank Rakyat Indonesia (Persero) Tbk (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarrbank der Inlandsche Hoofden atau ”Bank Bantuan dan Simpanan Milik Kaum Priyayi Purwokerto”, suatu lembaga

keuangan yang melayani orang-orang berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16 Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Maatschappij (NHM). Kemudian berdasarkan penetapan Presiden (Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 Tahun 1965 tentang pembentukan bank tunggal dengan nama Bank Negara Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi, Tani dan Nelayan (eks BKTN) diitegrasikan dengan nama Bank Negara Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang-undang No.14 tahun 1967 tentang Undang-undang Pokok Perbankan dan undang No.13 tahun 1968 tentang Undang-undang Bank Sentral dan Bank Negara Indonesia Unit II Bidang Rural dan Ekspor Impor dipisahkan masing-masing menjadi dua bank yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia. Selanjutnya berdasarkan Undang-undang No.21 tahun 1968 menetapkan kembali tugas-tugas pokok BRI sebagai bank umum.

Setelah beberapa lama beroperasi, berdasarkan keputusan pemerintah untuk memenuhi tuntutan perekonomian dan perdagangan maka PT Bank Rakyat Indonesia (Persero) membuka cabangnya diseluruh Indonesia.

3.3.2 Visi-Misi

Visi Bank Rakyat Indonesia :

Menjadi Bank Komersil Terkemuka yang selalu Mengutamakan Kepuasan Nasabah.

Misi Bank Rakyat Indonesia :

Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan kepada usaha mikro kecil dan menengah untuk menunjang perekonomian rakyat.

Memberikan layanan prima kepada nasabah melalui jaringan kerja yang tersebar luas dengan didukung oleh sumber daya manusia yang profesional.

Memberikan keuntungan dan manfaat yang optimal kepada pihak-pihak yang berkepentingan.

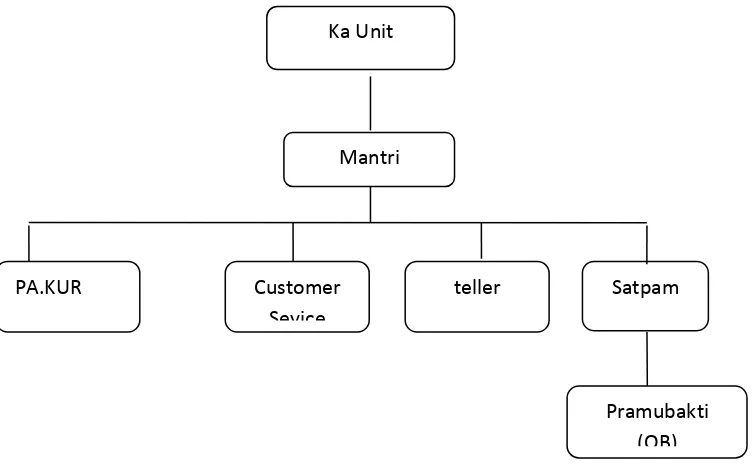

Struktur Organisasi PT Bank Rakyat Indonesia (Persero) Unit Untung Suropati.

[image:33.595.123.500.140.372.2]

Gambar 3.1. Struktur Organisasi PT Bank Rakyat Indonesia (Persero) Unit Untung Suropati.

Deskripsi Jabatan

Tugas-tugas struktur organisasi diatas sebagai berikut :

1. Ka Unit (Kepala Unit)

Ka Unit memiliki tugas sebagai berikut :

Mendorong dan memotivasi frontliner.

Memberikan penghargaan kepada frontliner.

Melakukan pengukuran kualitas layanan.

Melakukan evaluasi.

1. Mantri

Customer Sevice

Satpam teller

PA.KUR

Pramubakti

(OB) Ka Unit

Mantri memiliki tugas sebagai berikut :

Mamasarkan produk.

Menganalisis usaha yang diajukan oleh nasabah.

Survey. 2. Customer Service

Customer service memiliki tugas sebagai berikut :

Memberikan informasi kepada calon nasabah mengenai produk BRI serta memberikan informasi saldo simpanan, transfer maupun pinjam bagi nasabah yang memerlukan guna memberikan pelayanan yang memuaskan kepada nasabah.

Melayani permintaan salinan rekening koran bagi nasabah yang memerlukan dan memberikan pelayanan khusus kepada nasabah inti yang memerlukan agar memberikan pelayanan yang memuaskan kepada nasabah.

Memberikan nasabah yang memerlukan pengisian aplikasi dana maupun jasa BRI guna memberikan pelayanan yang memuaskan kepada nasabah.

3. Teller

Teller memiliki tugas sebagai berikut :

Melakukan tambahan kas agar kelancaran pelayanan kepada

Menerima uang setoran dari nasabah dan mencocokkan dengan tanda setoran guna memastikan kebenaran transaksi dan keaslian uang yang diterima.

Memastikan membayar uang kepada nasabah dan meneliti keabsahan bukti kas yang diterima guna memastikan kebenaran dan keamanan transaksi.

Mengelola dan menyetor fisik kas pada supervisor baik selama jam pelayanan kas maupun akhir hari agar keamanan kas.

Membayar biaya-biaya keperluan bank, realisasi kredit, transaksi lainnya, yang kwitansinya telah disahkan oleh pejabat yang berwenang dan serta melayani transaksi jual beli bank note agar pelayanan kepada nasabah berjalan dengan baik. 4. Pelaksana Administrasi (PA) KUR.

Pelaksana Administrasi (PA) KUR memiliki tugas sebagai berikut : a. Mengumpulkan, menyediakan dan mengolah data-data yang

berkaitan KUR Mikro.

b. Melaksanakan pemeriksaan dan registrasi permohonan KUR Mikro untuk memastikan kelengkapan, keamanan, dan keabsahan dokumentasi kredit dan tertib administrasinya. c. Menyiapkan dokumen-dokumen dan nota-nota/dokumen

d. Mengelola berkas pinjaman KUR Mikro untuk memastikan kelengkapan, keabsahan, keamanan, dan tertib administrasinya. e. Mengagenda dan mendokumentasikan surat/dokumen keluar

masuk.

f. Membuat draft surat/dokumen/laporan dengan analisis sederhana.

5. Satpam.

Satpam memiliki tugas sebagai berikut :

Mengawasi seluruh lingkungan didalam yang menjadi tanggung jawabnya.

Membukakan pintu pada saat nasabah masuk ke area banking hall.

Menyambut kedatangan nasabah.

Memberikan nomor antrian.

Mengarahkan nasabah dalam transaksi.

Sigap terhadap nasabah yang terlihat kebingungan. 6. Pramubakti

Pramubakti memiliki tugas sebagai berikut :

Membantu pengarsipan.

Menjaga kebersihan.

3.3.4 Manajemen Kredit

A.Pejabat Satuan Kerja Perkreditan Bisnis Mikro. 1. Pejabat Kredit Lini.

Pejabat kredit lini adalah pejabat yang memiliki tugas dan tanggung jawab yang menyangkut putusan pemberian fasilitas kredit penyelamatan dan penyelesaian kredit bermasalah.

Berdasarkan tugas dan tanggung jawabnya pejabat kredit lini dibagi menjadi dua yaitu pejabat pemrakarsa dan pejabat pemutus. Adapun pejabat kredit lini di masing-masing unit kerja adalah sbb :

a. Di Kantor Pusat Bank Rakyat Indonesia. i. Direktur Bisnis UMKM.

ii. Direktur Pengendalian Risiko Kredit. iii.Kepala Divisi Bisnis Mikro.

iv.Wakil Kepala Divisi Bisnis Mikro. b. Di Kantor Wilayah Bank Rakyat Indonesia.

i. Pemimpin Wilayah. ii. Wakil Pemimpin Wilayah.

c. Di Kantor Cabang PT Bank Rakyat Indonesia (Persero) Tbk. i. Pemimpin Cabang.

ii. Manajer Bisnis Mikro (MBM).

d. Di PT Bank Rakyat Indonesia (Persero) Tbk Unit. i. Kepala Bank Rakyat Indonesia Unit (Kaunit). ii.Mantri.

2. Pejabat Kredit Support.

Pejabat Kredit Support adalah pejabat kredit di Kantor Pusat, Kantor Wilayah, Kantor Cabang, Bank Rakyat Indonesia Unit dan Teras BRI yang merupakan pejabat pendukung/support bagi pejabat kredit lini dan tidak memiliki kewenangan dalam memutus kredit.

B. Pejabat yang terlibat dalam proses putusan kredit.

Pelaksanaan proses putusan kredit dilaksanakan minimal oleh dua orang pejabat kredit lini, yaitu pejabat yang berfungsi selaku pejabat pemrakarsa dan pejabat yang berfungsi selaku pejabat pemutus.

1. Pejabat Pemrakarsa.

2. Pejabat Pemutus.

Pejabat pemutus adalah pejabat yang memberikan putusan atas suatu permohonan kredit berdasarkan penilaiannya dan hasil analisa serta rekomendasi yang diberikan oleh Pejabat Pemrakarsa.

Tugas dan tanggung jawab pemrakarsa dan pemutus kredit. 1. Pejabat Pemrakarsa.

a. Tugas Pejabat Pemrakarsa.

i. Mencari calon debitur dan atau menindaklanjuti permohonan kredit sesuai dengan Pasar Sasaran (PS) dan Kriteria Resiko yang dapat Diterima (KRD) yang telah ditetapkan.

ii. Melakukan pemeriksaan langsung atas semua data atau informasi awal dari debitur/calon debitur.

iii. Memastikan bahwa debitur/calon debitur yang akan dilayani sudah memenuhi ketentuan persyaratan yang berlaku.

iv. Meneliti, meyakini dan memastikan bahwa dokumen yang dipersyaratkan untuk mendukung putusan kredit masih berlaku, sah dan lengkap.

vi. Memastikan bahwa seluruh kredit yang direkomendasikan telah sesuai dengan kebijakan dan prosedur yang telah ditetapkan.

vii. Dalarn-hal terdapat lebih dari satu pemrakarsa, rnaka ;

Pemrakarsa (selain Mantri) wajib memerlksa ulang hal-hal yang dianggap meragukan dengan/tanpa didampingi Mantri.

Memberikan rekomendasi secara tertulis atas hasil pemeriksaan/analisa yang dilakukan Mantri disertai dengan alasan-alasan yang jelas.

Apabila terjadi perbedaan pendapat diantara pejabat pemrakarsa maka para pejabat pemrakarsa harus menjelaskan penyebab perbedaan tersebut yang dituangkan dalam lembar tersendiri.

b. Tanggung Jawab Pejabat Pemrakarsa

i. Melaksanakan tugasnya secara profesional, jujur, objektif, cermat dan seksama untuk mendukung putusan kredit. ii. Bertanggung jawab baik untuk diri sendiri maupun secara

bersama-sama dengan pejabat yang terlibat dalam proses putusan kredit.

iv.Melakukan analisa kredit berdasarkan prinsip kehati-hatian dan asas-asas pemberian kredit yang sehat.

v. Meyakini bahwa kredit yang diprakarsai dapat dilunasi tepat pada waktunya dan tidak akan menjadi kredit bermasalah.

2. Pejabat Pemutus

a. Tugas Pejabat Pemutus

i. Memastikan bahwa calon debitur yang akan dilayani sudah termasuk dalam Pasar Sasaran (PS) dan Kriteria Resiko yang dapat Diterima (KRD) yang telah ditetapkan. ii. Meyakini kebenaran data dan informasi yang disampaikan

oleh pejabat pemrakarsa.

iii.Meyakini bahwa dokumen yang mendukung putusan kredit lengkap, masih berlaku dan sah.

iv.Meyakini bahwa analisis dan evaluasi serta rekomendasi kredit telah dilakukan dengan benar dan memadai bagi suatu pemberian kredit.

v. Memastikan bahwa ketentuan dan syarat kredit telah mengantisipasi kelemahan dari debitur dan usahanya serta cash flow debitur.

vii. Meyakini bahwa dokumen yang disyaratkan telah dipenuhi oleh debitur.

viii.Wajib memeriksa ulang atas hal-hal yang meragukan baik dilakukan sendiri atau bersama-sama dengan pejabat pemrakarsa.

3.3.5 Aspek Kegiatan Perusahaan.

Usaha-usaha yang dilakukan oleh PT Bank Rakyat Indonesia (Persero) Tbk adalah:

A.Menghimpun dana dari masyarakat.

PT Bank Rakyat Indonesia (Persero) Tbk menerima setoran tunai dari masyarakat yang menyimpan/menyetor dananya ke dalam berbagai jenis simpanan.

Jenis-jenis simpanan yang diberikan oleh PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati adalah :

Simpedes.

Britama.

Britama adalah tabungan yang penyetorannya dapat dilakukan setiap saat, dan frekuensi pengambilannya tidak dibatasi. Nama Britama bukan merupakan singkatan kata, tabungan ini dipasarkan diseluruh PT Bank Rakyat Indonesia (Persero) Tbk, baik yang sudah online dan dilengkapi ATM, maupun yang belum.

Britama Junio.

Britama Junio adalah produk turunan dari Britama, tabungan ini merupakan produk tabungan Bank Rakyat Indonesia yang memiliki fasilitas khusus dan fitur menarik untuk mendukung kebutuhan anak.

Deposito BRI.

Deposito adalah simpanan berjangka yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu (1,2,3,6,12,18 atau 24 bulan).

Produk Jasa BRI Unit Untung Suropati Selain Simpanan

a) Transfer.

B. Menyalurkan Dana ke Masyarakat.

PT. Bank Rakyat Indonesia (Persero) Tbk menyalurkan dana yang disimpan oleh masyarakat kepada para pengusaha dalam bentuk pinjaman atau kredit. Adapun jenis-jenis kredit yang diberikan PT. Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati adalah :

Kredit Modal Kerja (KMK).

Kredit Modal Kerja yaitu kredit yang digunakan untuk meningkatkan produksi baik kualitatif (mutu produksi) maupun kuantitatif (jumlah produksi), serta memperlancar pembiayaan perusahaan.

Kredit Pensiunan.

Kredit Pensiunan yaitu kredit yang diberikan kepada para pegawai instansi/BUMN yang memiliki hak uang pensiun.

Kredit Investasi.

BAB V PENUTUP

5.1. Kesimpulan

a. Pelaksanaan ekspansi pinjaman KUR pada PT Bank Rakyat Indonesia (Persero) Tbk Unit Untung Suropati Cabang Teluk Betung dilakukan oleh petugas Mantri. Mantri disini adalah sebagai petugas yang menganalisa kelayakan dalam proses pengajuan KUR. Dalam melakukan ekspansi, mantri melakukan hal-hal :

1. Mantri akan menentukan wilayah mana yang akan menjadi sasaran ekspansi. Wilayah yang menjadi sasaran akan dilihat potensinya dalam pengaruh penambahan debitur pinjaman KUR.

2. Mantri melakukan kunjungan ke wilayah yang berpotensi. Disini mantri akan menilai dan menganalisis lokasi.

3. Mantri akan mencari calon debitur. Calon nasabah debitur juga bisa didapat dari rekomendasi nasabah debitur yang mempunyai koneksi seseorang yang sedang membutuhkan pinjaman.

b. Pelaksanaan Ekspansi mampu meningkatkan pendapatan dan mencapai target yang telah ditetapkan oleh Kantor Cabang. Pertumbuhan pendapatan bunga KUR setiap bulan nya rata-rata untuk debitur sebanyak 17 orang dan outstanding pinjaman sebesar 1.924.080.650, berbanding lurus dengan pendapatan sebesar 19.625.622,63. Jadi semakin banyak jumlah peminjam KUR maka semakin besar pendapatan yang diterima oleh bank.

5.2. Saran

DAFTAR PUSTAKA

Baridwan, Zaki (2004), Intermediate Accounting “Pengantar Akuntansi”, Buku 2, Edisi 21, Salemba Empat. Jakarta.

Iskandar, Syamsu, (2008), “Bannk dan Lembaga Keuangan Lain”, PT Semesta Asa Bersama. Jakarta.

Kasmir, (2008), Bank dan Lembaga Keuangan Lainnya, PT Rajagrafindo Persada. Jakarta.

Riyanto, B, (2001), Dasar-dasar Pembelanjaan Perusahaan, Edisi Kelima, BP FE UGM. Yogyakarta.

Simorangkir, OP, dalam Untung, Budi, (2000), “Kredit Perbankan di Indonesia”, Andi Offsets. Yogyakarta.

Susilo, Sri, dkk, (2000), Bank dan Lembaga Keuangan Keuangan Lainnya, Penerbit Salemba. Jakarta.

Suyatno, Thomas, (2001), Kelembagaan Perbankan, Gramedia Pustaka Utama, Edisi III. Jakarta.

Totok Budisantoso, Sigit Triandaru, (2006), Bank dan Lembaga Keuangan Lainnya. Salemba Empat. Jakarta.

______(2007). Sasaran dan Kriteria Risiko Yang Dapat Diterima (KRD) Bisnis Menengah, PT Bank Rakyat Indonesia (PERSERO) Tbk.

______(2007), Surat Keputusan Direksi tentang Pedoman Pelaksanaan Bisnis Ritel, PT Bank Rakyat Indonesia (PERSERO) Tbk.

______(2010), Surat Edaran Kredit Usaha Rakyat (KUR) Mikro, PT Bank Rakyat Indonesia (PERSERO) Tbk.

______(2011). Pedoman Pelaksanaan Kredit Bisnis Mikro, PT Bank Rakyat Indonesia (PERSERO) Tbk.

______(2002), Kamus Besar Bahasa Indonesia, Balai Pustaka. Jakarta. ______Undang-Undang RI Nomor 10 Tahun 1998 tentang perubahan Undang