ABSTRAK

PENGARUH KURS RUPIAH TERHADAP DOLAR AMERIKA

SERIKAT PADA ROA DAN HARGA SAHAM PERUSAHAAN

FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Eugenia Maubere Universitas Sanata Dharma

Yogyakarta, 2016

Penelitian ini bertujuan untuk mengetahui (1) pengaruh Kurs Rupiah terhadap Dolar Amerika Serikat pada ROA perusahaan Farmasi yang terdaftar di BEI, (2) pengaruh Kurs Rupiah terhadap Dolar Amerika Serikat pada harga saham perusahaan Farmasi yang terdaftar di BEI dan (3) reaksi pasar modal sebelum dan sesudah peristiwa kenaikan suku bunga AS (Fed Fund Rate) yang terjadi pada tanggal 17 Desember 2015. Sampel yang digunakan dalam penelitian ini sebanyak 9 (Sembilan) perusahaan Farmasi yang terdaftar di BEI. Teknik pengumpulan data dengan dokumentasi. Analisis data menggunakan teknik analisis data regresi linear sederhana. Sedangkan reaksi pasar dalam penelitian ini dicerminkan dari nilai rata-rata abnormal return dengan waktu periode pengamatan 11 hari, yang terdiri atas 5 hari sebelum peristiwa, 1 hari saat peristiwa dan 5 hari sesudah peristiwa kenaikan suku bunga AS (Fed Fund Rate) tahun 2015. Hasil penelitian ini menunjukkan bahwa : (1) Kurs tidak berpengaruh pada return on assets (ROA), (2) Kurs tidak berpengaruh pada harga saham dan (3) pasar modal bereaksi terhadap peristiwa kenaikan suku bunga AS (Fed Fund Rate) pada periode dua hari sebelum peristiwa kenaikan suku bunga AS (Fed Fund Rate), satu hari sebelum peristiwa kenaikan suku bunga AS (Fed Fund Rate) dan empat hari setelah peristiwa kenaikan suku bunga AS (Fed Fund Rate).

ABSTRACT

THE INFLUENCE OF RUPIAH EXCHANGE RATE AGAINST

U.S DOLLAR ON ROA AND STOCK PRICE OF

PHARMACEUTICAL COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

Eugenia Maubere Sanata Dharma University

Yogyakarta, 2016

This research attempts to assess 1) the influence of Rupiah exchange rate against U.S Dollar on the ROA, 2) the influence of Rupiah exchange against U.S Dollar on the stock price and 3) the reaction of Indonesia capital market before and after the increase of U.S interest rate (Fed Fund Rate) occurred on December 17, 2015 of pharmaceutical companies listed in Indonesia Stock Exchange. The data collecting technique is documentation. Simple linear regression is applied to analyze the data. The Indonesia capital market reaction is reflected from abnormal return. The result shows that 1) Rupiah exchange rate did not influence the ROA, 2) Rupiah exchange rate did not influence the stock price and 3) Indonesia capital market reacted to the increase of U.S interest rate (Fed Fund Rate) two days before, one day before and four days after the increase of U.S interest rate (Fed Fund Rate).

PENGARUH KURS RUPIAH TERHADAP DOLAR AMERIKA

SERIKAT PADA ROA DAN HARGA SAHAM PERUSAHAAN

FARMASI YANG TERDAFTAR DI BEI

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Manajemen, Fakultas Ekonomi

Universitas Sanata Dharma

Oleh : Eugenia Maubere NIM : 122214089

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

HALAMAN MOTTO DAN PERSEMBAHAN

Motto :

Sebab Aku ini mengetahui rancangan-rancangan apa yang ada pada-Ku mengenai kamu, demikianlah firman TUHAN, yaitu rancangan damai sejahtera dan bukan rancangan kecelakaan, untuk memberikan kepadamu hari depan yang penuh harapan.

(Yeremia 29:11)

The best way to find yourself is to lose yourself in the service of others (Penulis)

Keberhasilan adalah kemampuan untuk melewati dan mengatasi dari satu kegagalan ke kegagalan berikutnya tanpa kehilangan semangat

(Winston Chuchill)

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI PROGRAM STUDI MANAJEMEN PERNYATAAN KEASLIAN KARYA TULIS

Saya yang bertanda tangan di bawah ini, dengan ini menyatakan bahwa Skripsi dengan judul :

PENGARUH KURS RUPIAH TERHADAP DOLAR AMERIKA SERIKAT PADA ROA DAN HARGA SAHAM PERUSAHAAN FARMASI YANG TERDAFTAR

DI BEI

Dan diajukan untuk diuji pada tanggal 7 Juni 2016 adalah hasil karya saya.

Saya juga menyatakan bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya aku seolah-olah sebagai tulisan saya sendiri, dan atau tidak terdapat bagian keseluruhan tulisan yang saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Bila di kemudian hari terbukti bahwa saya ternyata melakukan tindakan tersebut, maka saya bersedia menerima sanksi, yaitu skripsi ini digugurkan dan gelar akademik yang saya peroleh (S.E.) dibatalkan serta diproses sesuai dengan aturan perundang-undangan yang berlaku (UU No 20 Tahun 2003, pasal 25 dan pasal 70).

Yogyakarta, 30 Juni 2016 Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma : Nama : Eugenia Maubere

NIM : 122214089

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul

Pengaruh Kurs Rupiah terhadap Dolar Amerika Serikat pada ROA dan Harga

Saham Perusahaan Farmasi Yang Terdaftar di BEI

beserta perangkat yang diperlukan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas dan mempublikasikan di internet atau media lain untuk kepentingan akademis tanpa perlu meminta izin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian surat pernyataan ini saya buat dengan sebenarnya.

Dibuat di Yogyakarta Pada tanggal 30 Juni 2016 Yang menyatakan

KATA PENGANTAR

Puji syukur dan terima kasih kepada Allah atas karunia dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Kurs Rupiah terhadap Dolar Amerika Serikat pada ROA dan Harga Saham Perusahaan Farmasi yang Terdaftar di BEI”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini dapat selesai dengan baik berkat bantuan berbagai pihak. Untuk itu, penulis ingin mengucapkan terima kasih kepada :

1. Bapak Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, M.Si., selaku kepala Program Studi Manajemen Universitas Sanata Dharma.

3. Ibu Ike Janita Dewi, Ph.D., selaku dosen pembimbing I, yang telah mengarahkan dan membimbing penulis dengan kesungguhan hati.

4. Ibu Maria Theresia Ernawati, S.E., M.A., selaku dosen pembimbing II, yang juga telah mengarahkan dan membimbing penulis sehingga skripsi ini menjadi lebih sempurna.

5. Segenap dosen dan karyawan Fakultas Ekonomi Universitas Sanata Dharma. 6. Papa Jackson Titus Maubere dan Mama Sancelinda Go yang selalu memberi kasih sayang, dukungan, doa serta nasehat yang membuatku menjadi semangat dan tidak menyerah dalam menyelesaikan skripsi ini.

7. Kakak dr. Anisia Mikaela Maubere dan Aplonia Mariana Maubere yang selalu memberi dukungan, doa dan kasih sayang. Serta adik, Patrianus Brandon Maubere, S.H dan Maria Goreti Maubere yang juga selalu memberi dukungan, doa dan kasih sayang, sehingga penulis dapat menyelesaikan skripsi ini.

8. Sahabat-sahabat, Nyak (Lita), Milk (Emil), Ririn, Ayu dan Kresen yang selalu memberi dukungan, doa, saran, kritikan, bantuan serta kebersamaan yang membuatku dapat menyelesaikan skripsi ini.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari pembaca guna menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta, 30 Juni 2016 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN KATA PENGANTAR ... vi

BAB II TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS ... 10

A. Manajemen Risiko ... 10

K. Kerangka Konseptual Penelitian ... 39

L. Rumusan Hipotesis ... 39

BAB III METODE PENELITIAN... 42

A. Pendahuluan ... 42

B. Jenis dan Sumber Data Penelitian ... 42

C. Subjek dan Objek Penelitian ... 43

D. Populasi dan Sampel ... 43

F. Metode Pengumpulan Data ... 48

G. Teknik Pengumpulan Data ... 48

H. Teknik Analisis Data ... 49

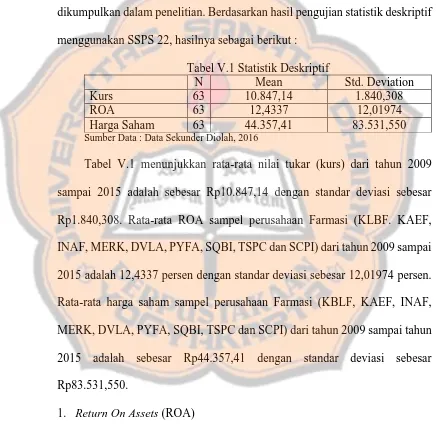

BAB IV GAMBARAN UMUM PERUSAHAAN ... 63

A. PT Kalbe Farma Tbk ... 63

B. PT Kimia Farma Tbk ... 64

C. PT Indofarma Tbk ... 66

D. PT Darya Laboratoria Tbk ... 67

E. PT Merck Indonesia Tbk ... 68

F. PT Pyridam Farma Tbk ... 69

G. PT Merck Sharp Dohme Pharma Tbk ... 70

H. PT Taisho Pharmaceutical Tbk ... 71

I. PT Tempo Scan Pasific Tbk ... 72

BAB V ANALISIS DATA DAN PEMBAHASAN ... 74

A. Deskripsi Data ... 74

B. Hasil Uji Statistik dan Pembahasan ... 80

BAB VI KESIMPULAN DAN IMPLIKASI HASIL PENELITIAN ... 99

A. Pendahuluan ... 99

B. Kesimpulan ... 99

C. Implikasi Hasil Penelitian ... 100

DAFTAR PUSTAKA ... 103

DAFTAR TABEL

Tabel Judul Halaman

I.1 Perkembangan Nilai Tukar Rupiah Terhadap Dolar AS ... 2

I.2 Indeks Harga Saham Gabungan ... 4

I.3 Harga Saham Perusahaan Farmasi ... 5

V.1 Statistik Deskriptif ... 74

V.2 Return On Assets (ROA) Perusahaan Farmasi ... 75

V.3 Harga Saham Perusahaan Farmasi ... 77

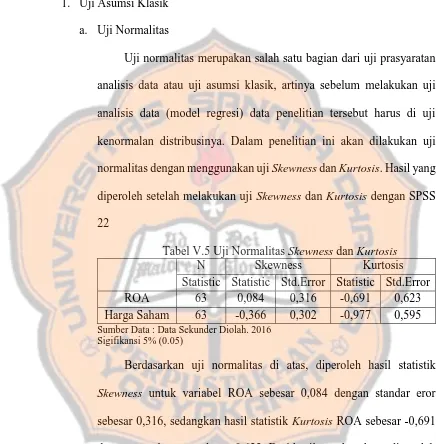

V.4 Nilai Tukar Rupiah ... 79

V.5 Uji Normalitas ... 80

V.6 Uji Heteroskedastisitas ... 82

V.7 Uji Autokorelasi ROA ... 83

V.8 Uji Autokorelasi Harga Saham ... 83

V.9 Koefisien Determinasi ROA ... 84

V.10 Koefisien Determinasi Harga Saham ... 84

V.11 Uji t ROA ... 85

V.12 Uji t Harga Saham ... 86

V.13 Return Saham ... 88

V.14 Abnormal Return Saham ... 89

V.15 Rata-rata Abnormal Return ... 90

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran I Hasil/Output SPSS ... 106

Lampiran II Tabel Statistik ... 107

Lampiran III Hasil Perhitungan dengan Excel ... 109

ABSTRAK

PENGARUH KURS RUPIAH TERHADAP DOLAR AMERIKA

SERIKAT PADA ROA DAN HARGA SAHAM PERUSAHAAN

FARMASI YANG TERDAFTAR DI BURSA EFEK INDONESIA

Eugenia Maubere Universitas Sanata Dharma

Yogyakarta, 2016

Penelitian ini bertujuan untuk mengetahui (1) pengaruh Kurs Rupiah terhadap Dolar Amerika Serikat pada ROA perusahaan Farmasi yang terdaftar di BEI, (2) pengaruh Kurs Rupiah terhadap Dolar Amerika Serikat pada harga saham perusahaan Farmasi yang terdaftar di BEI dan (3) reaksi pasar modal sebelum dan sesudah peristiwa kenaikan suku bunga AS (Fed Fund Rate) yang terjadi pada tanggal 17 Desember 2015. Sampel yang digunakan dalam penelitian ini sebanyak 9 (Sembilan) perusahaan Farmasi yang terdaftar di BEI. Teknik pengumpulan data dengan dokumentasi. Analisis data menggunakan teknik analisis data regresi linear sederhana. Sedangkan reaksi pasar dalam penelitian ini dicerminkan dari nilai rata-rata abnormal return dengan waktu periode pengamatan 11 hari, yang terdiri atas 5 hari sebelum peristiwa, 1 hari saat peristiwa dan 5 hari sesudah peristiwa kenaikan suku bunga AS (Fed Fund Rate) tahun 2015. Hasil penelitian ini menunjukkan bahwa : (1) Kurs tidak berpengaruh pada return on assets (ROA), (2) Kurs tidak berpengaruh pada harga saham dan (3) pasar modal bereaksi terhadap peristiwa kenaikan suku bunga AS (Fed Fund Rate) pada periode dua hari sebelum peristiwa kenaikan suku bunga AS (Fed Fund Rate), satu hari sebelum peristiwa kenaikan suku bunga AS (Fed Fund Rate) dan empat hari setelah peristiwa kenaikan suku bunga AS (Fed Fund Rate).

ABSTRACT

THE INFLUENCE OF RUPIAH EXCHANGE RATE AGAINST

U.S DOLLAR ON ROA AND STOCK PRICE OF

PHARMACEUTICAL COMPANIES LISTED IN INDONESIA

STOCK EXCHANGE

Eugenia Maubere Sanata Dharma University

Yogyakarta, 2016

This research attempts to assess 1) the influence of Rupiah exchange rate against U.S Dollar on the ROA, 2) the influence of Rupiah exchange against U.S Dollar on the stock price and 3) the reaction of Indonesia capital market before and after the increase of U.S interest rate (Fed Fund Rate) occurred on December 17, 2015 of pharmaceutical companies listed in Indonesia Stock Exchange. The data collecting technique is documentation. Simple linear regression is applied to analyze the data. The Indonesia capital market reaction is reflected from abnormal return. The result shows that 1) Rupiah exchange rate did not influence the ROA, 2) Rupiah exchange rate did not influence the stock price and 3) Indonesia capital market reacted to the increase of U.S interest rate (Fed Fund Rate) two days before, one day before and four days after the increase of U.S interest rate (Fed Fund Rate).

BAB I

PENDAHULUAN

A. Latar Belakang

Investasi merupakan usaha investor untuk mendapatkan hasil yang akan dikonsumsi di masa depan. Investasi yang memberikan tingkat pengembalian yang tinggi tentunya akan memberikan risiko yang tinggi pula. Tinggi rendahnya risiko suatu instrumen terutama yang ada di pasar modal Indonesia sangatlah dipengaruhi oleh faktor ekonomi dan politik suatu negara serta kondisi perusahaan itu sendiri. Untuk itu, dalam mengambil keputusan berinvestasi, ada baiknya investor melakukan analisis terlebih dahulu pada instrumen investasi yang akan dipilih. Analisis ini dilakukan untuk meminimalkan risiko yang ada.

Risiko yang dihadapi dalam melakukan investasi dapat berupa systematic risk dan unsystematic risk. Systematic risk adalah faktor risiko yang

analisis fundamental, investor perlu melihat kondisi perusahaan itu sendiri, maupun kondisi perekonomian dimana perusahaan tersebut beroperasi. Sedangkan analisis teknikal, investor perlu melihat tren dari harga saham yang akan dipilih.

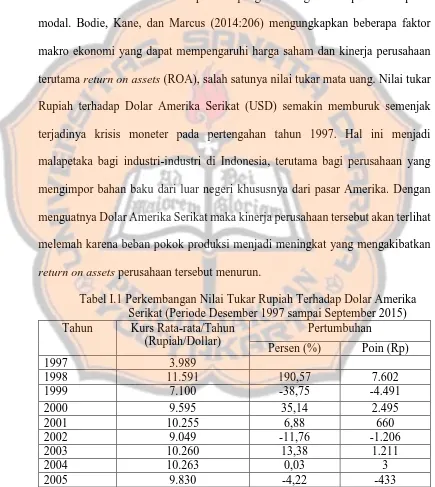

Kondisi makro ekonomi dapat mempengaruhi harga saham pada suatu pasar modal. Bodie, Kane, dan Marcus (2014:206) mengungkapkan beberapa faktor makro ekonomi yang dapat mempengaruhi harga saham dan kinerja perusahaan terutama return on assets (ROA), salah satunya nilai tukar mata uang. Nilai tukar Rupiah terhadap Dolar Amerika Serikat (USD) semakin memburuk semenjak terjadinya krisis moneter pada pertengahan tahun 1997. Hal ini menjadi malapetaka bagi industri-industri di Indonesia, terutama bagi perusahaan yang mengimpor bahan baku dari luar negeri khususnya dari pasar Amerika. Dengan menguatnya Dolar Amerika Serikat maka kinerja perusahaan tersebut akan terlihat melemah karena beban pokok produksi menjadi meningkat yang mengakibatkan return on assets perusahaan tersebut menurun.

2006 9.200 -6,41 -630

Sumber : Statistik Ekonomi Keuangan Indonesia

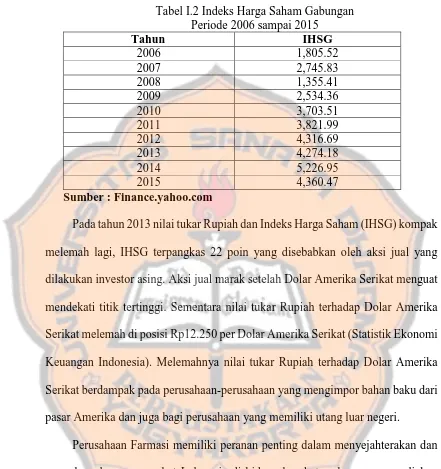

Tabel I.2 Indeks Harga Saham Gabungan

Pada tahun 2013 nilai tukar Rupiah dan Indeks Harga Saham (IHSG) kompak melemah lagi, IHSG terpangkas 22 poin yang disebabkan oleh aksi jual yang dilakukan investor asing. Aksi jual marak setelah Dolar Amerika Serikat menguat mendekati titik tertinggi. Sementara nilai tukar Rupiah terhadap Dolar Amerika Serikat melemah di posisi Rp12.250 per Dolar Amerika Serikat (Statistik Ekonomi Keuangan Indonesia). Melemahnya nilai tukar Rupiah terhadap Dolar Amerika Serikat berdampak pada perusahaan-perusahaan yang mengimpor bahan baku dari pasar Amerika dan juga bagi perusahaan yang memiliki utang luar negeri.

yang mampu memproduksi zat aktif tersebut (Sitanggang, Mediaindonesia, 08 April 2015). Dengan menguatnya Dolar Amerika Serikat, maka beban pokok produksi perusahaan juga ikut meningkat. Hal ini menyebabkan ROA dan harga saham perusahaan melemah. Berikut ini tabel yang menunjukkan merosotnya harga saham perusahaan Farmasi yang mengimpor bahan baku dengan transaksi pembelian menggunakan Dolar Amerika Serikat.

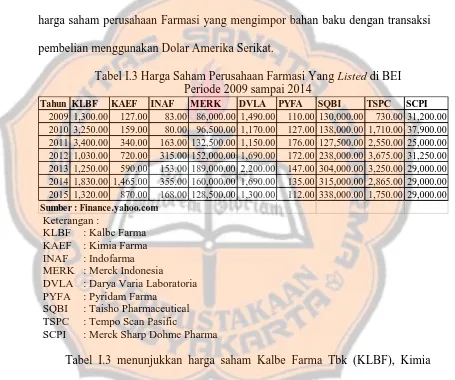

Tabel I.3 Harga Saham Perusahaan Farmasi Yang Listed di BEI Periode 2009 sampai 2014

Keterangan :

KLBF : Kalbe Farma KAEF : Kimia Farma INAF : Indofarma MERK : Merck Indonesia

DVLA : Darya Varia Laboratoria PYFA : Pyridam Farma

SQBI : Taisho Pharmaceutical TSPC : Tempo Scan Pasific

SCPI : Merck Sharp Dohme Pharma

Tabel I.3 menunjukkan harga saham Kalbe Farma Tbk (KLBF), Kimia Farma Tbk (KAEF), Indo Farma Tbk (INAF), Pyridam Farma Tbk (PYFA), Tempo Scan Pasific Tbk (TSPC) dan Merck Sharp Dohme Pharma Tbk (SCPI) yang mengalami penurunan karena melemahnya nilai tukar Rupiah terhadap Dolar Amerika Serikat (USD). Pada tahun 2013 nilai tukar Rupiah terhadap Dolar

Amerika Serikat (USD) melemah yang mengakibatkan menurunnya harga saham Kimia Farma Tbk dari 720.00 menjadi 590.00, menurunnya harga saham Indo Farma Tbk dari 315.00 menjadi 153.00, menurunnya harga saham Pyridam Farma Tbk dari 172.00 menjadi 147.00, menurunnya harga saham Tempo Scan Pasific Tbk dari 3,675,00 menjadi 3,250.00 dan menurunnya harga saham Merck Sharp Dohme Tbk dari 31,250.00 menjadi 29,000.00. Sedangkan harga saham Merck Indonesia Tbk (MERK), Darya Varia Laboratoria Tbk (DVLA) dan Taisho Pharmaceutical Tbk (SQBI) mengalami kenaikan.

Dampak nilai tukar mata uang (kurs) dapat dilihat pada harga saham yang juga mencerminkan return on assets (ROA) dari perusahaan Farmasi yang listed di Bursa Efek Indonesia (BEI). Suatu peristiwa atau fenomena mempengaruhi window di BEI dapat diketahui dengan menggunakan market model. Model ini

telah digunakan dalam penelitian Asri dan Setiawan (1998) dan juga penelitian yang dilakukan oleh Krivin, Patton, Rose dan Tabak (2003).

B. Rumusan Masalah Penelitian

memiliki utang luar negeri maupun perusahaan yang masih mengimpor bahan baku dari luar negeri mengalami penurunan kinerja perusahaan. Menurunnya kinerja perusahaan ini berdampak pada harga saham bagi perusahaan yang terdaftar di Bursa Efek Indonesia (BEI). Berdasarkan argumen di atas, penelitian ini merumuskan pertanyaan penelitian sebagai berikut :

1. Apakah kurs Rupiah berpengaruh negatif pada Return On Assets (ROA) perusahaan Farmasi yang listed di BEI?

2. Apakah kurs Rupiah berpengaruh negatif pada harga saham perusahaan Farmasi yang listed di BEI?

3. Kapan kurs Rupiah mempengaruhi event window perusahaan Farmasi yang listed di BEI?

C. Tujuan Penelitian

Untuk mengetahui pengaruh nilai tukar Rupiah terhadap Dolar AS (USD) pada harga saham dan Return On Assets (ROA), serta event window perusahaan-perusahaan Farmasi yang listed di BEI

D. Batasan Masalah Penelitian

merupakan faktor penting yang harus diperhatikan oleh seorang investor sebelum menginvestasikan modalnya di perusahaan tertentu, dimana harga saham dan ROA sangat terpengaruh oleh nilai tukar mata uang (kurs) suatu negara. Event window juga bisa berpengaruh terhadap fenomena-fenomena seperti nilai tukar mata uang (kurs) suatu negara.

E. Manfaat Penelitian

1. Bagi Pemerintah

Penelitan ini diharapkan dapat memberikan pemahaman kepada pemerintah tentang pentingnya pengendalian nilai tukar Rupiah terhadap nilai tukar mata uang asing khususnya Dolar AS. Nilai tukar Rupiah mempunyai pengaruh yang sangat besar terhadap perekonomian suatu negara, dengan kata lain semakin melemah atau menguatnya nilai tukar mata uang suatu negara, maka semakin buruk atau baik perekonomian suatu negara.

2. Bagi Investor

mereka akan menanamkan modalnya di suatu perusahaan. Hal ini untuk menunjukkan berapa besar perolehan pengembalian modal dan sebagai pengambilan keputusan (menjual/membeli) saham suatu perusahaan.

3. Bagi Masyarakat

BAB II

TINJAUAN PUSTAKA DAN PERUMUSAN HIPOTESIS

A. Manajemen Risiko

1. Pengertian Manajemen Risiko

Dalam kehidupan sehari-hari, risiko dapat menyebabkan masalah tetapi dapat juga mendatangkan peluang yang menguntungkan bagi perusahaan maupun orang per orang. Para eksekutif, politisi, karyawan, investor, mahasiswa, rumah tangga, petualang, petani, nelayan, musisi, artis, atlit dan orang-orang di jalanan semuanya menghadapi risiko dan harus menggaulinya dengan berbagai cara. Kadang-kadang risiko tertentu dianalisis dan dikelola secara sadar, tetapi ada kalanya risiko diabaikan sama sekali, mungkin karena yang bersangkutan tidak menyadari akibat yang akan terjadi.

mencapai tujuan organisasi atau risiko portofolio kegiatan organisasi (Siahaan, 2009:22). Manajemen risiko dapat didefinisikan juga sebagai suatu bidang ilmu yang membahas tentang bagaimana suatu organisasi menerapkan ukuran dalam memetakan berbagai permasalahan yang ada dengan menempatkan berbagai pendekatan manajemen secara komprehensif dan sistematis (Fahmi, 2010:2).

Risiko secara umum dikelompokkan menjadi dua, yaitu risiko spekulatif (speculative risk) dan risiko murni (pure risk). Risiko spekulatif adalah risiko yang mengandung dua kemungkinan, yaitu kemungkinan yang menguntungkan atau kemungkinan yang merugikan. Risiko ini biasanya berkaitan dengan risiko usaha atau bisnis. Sedangkan risiko murni adalah risiko yang hanya mengandung satu kemungkinan, yaitu kemungkinan rugi saja (Kasidi, 2010:5).

2. Manfaat Manajemen Risiko

Menurut Fahmi (2010:3) dengan diterapkannya manajemen risiko di suatu perusahaan ada beberapa manfaat yang akan diperoleh yaitu :

a. Perusahaan memiliki ukuran kuat sebagai pijakan dalam mengambil keputusan, sehingga para manajer menjadi lebih berhati-hati dan selalu menempatkan ukuran-ukuran dalam berbagai keputusan.

b. Mampu memberi arah bagi suatu perusahaan dalam melihat pengaruh-pengaruh yang mungkin timbul baik secara jangka pendek dan jangka panjang.

c. Mendorong para manajer dalam mengambil keputusan untuk selalu menghindari risiko dan menghindar dari pengaruh terjadinya kerugian khususnya kerugian dari segi finansial. d. Memungkinkan perusahaan memperoleh risiko kerugian yang

minimum.

3. Jenis-jenis Risiko

Risiko dikelompokkan dalam sembilan jenis yaitu risiko kredit, risiko suku bunga, risiko operasional, risiko pasar, risiko valuta asing, risiko perbankan, risiko likuiditas, risiko fraud, dan risiko investasi (Fahmi 2010). Tinjauan pustaka dalam penelitian ini, akan membahas beberapa jenis risiko (disesuaikan dengan rumusan masalah dalam penelitian ini) antara lain risiko pasar, risiko valuta asing, risiko likuiditas, dan risiko investasi.

Risiko pasar merupakan kondisi yang dialami oleh suatu perusahaan yang disebabkan oleh perubahan kondisi dan situasi pasar di luar dari kendali perusahaan (Fahmi, 2010:69). Risiko pasar secara umum ada dua bentuk yaitu general market risk (risiko pasar secara umum) dan specific market risk (risiko pasar secara spesifik). General market risk adalah suatu

bentuk risiko yang dialami oleh seluruh perusahaan yang disebabkan oleh suatu kebijakan yang dilakukan oleh lembaga terkait yang mana kebijakan tersebut mampu memberi pengaruh bagi seluruh sektor bisnis. Sedangkan specific market risk adalah suatu bentuk risiko yang hanya dialami secara

Risiko valuta asing merupakan risiko yang disebabkan oleh perubahan kurs valuta asing di pasaran yang tidak sesuai dengan yang diharapkan, terutama pada saat dikonversikan dengan mata uang domestik (Fahmi, 2010:85). Sedangkan risiko likuiditas atau sering disebut short term liquidity risk merupakan bentuk risiko yang dialami oleh suatu

perusahaan karena ketidakmampuannya dalam memenuhi kewajiban jangka pendeknya, sehingga memberi pengaruh pada terganggunya aktivitas perusahaan ke posisi tidak berjalan secara normal (Fahmi, 2010:115).

B. Pasar Modal

1. Pengertian Pasar Modal

memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari satu tahun) termasuk saham-saham, obligasi-obligasi, pinjaman berjangka hipotek, dan tabungan serta deposito berjangka. Ketiga, definisi pasar modal dalam arti yang sempit adalah tempat pasar terorganisasi yang memperdagangkan saham-saham dan obligasi-obligasi dengan memakai jasa dari makelar, komisioner dan para underwriter (penjamin).

Selain itu, ada beberapa definisi pasar modal menurut para ahli antara lain :

a. Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk utang ataupun modal sendiri (Darmadji dan Fakhruddin, 2011:1).

b. Pasar modal dapat dikatakan pasar abstrak, dimana yang diperjualbelikan adalah dana-dana jangka panjang, yaitu dana yang keterikatannya dalam investasi lebih dari satu tahun (Widoatmodjo, 2012:15).

memfasilitasi berbagai sarana dan prasarana kegiatan jual-beli dan kegiatan terkait lainnya (Martalena dan Malinda, 2011:2).

2. Sejarah Pasar Modal Indonesia

Kehadiran pasar modal di Indonesia disertai sejarah yang sangat panjang. Bursa di Indonesia berdiri tahun 1912, lebih awal dari bursa Singapura yang baru lahir bulan Juni 1930 ketika 15 perusahaan efek membentuk The Singapore Stockbrokers Association untuk mengatur industri efek di sana. Perkembangan bursa efek di Indonesia tidak terlepas dari pasang surutnya iklim politik, ekonomi, dan keuangan negara ini. Aktivitas Bursa Efek Indonesia (BEI) mengalami kemunduran di tahun 1940, ketika Belanda diserang dan diduduki oleh Jerman. Setelah itu, BEI kembali muncul tahun 1952, namun sejak tahun 1958 BEI seolah kembali menghilang. Bursa Efek Indonesia (BEI) mulai bangkit kembali pada tanggal 10 Agustus 1977 (Fahmi, 2015:48).

Sejak dibuka kembali pada tahun 1977 pasar modal diawasi dan dilaksanakan oleh Bapepam, yaitu suatu badan yang berada di dalam lingkungan Departemen Keuangan. Selain Bapepam, pelaku pasar modal adalah perusahaan-perusahaan efek, yang menjadi perantara antara perusahaan yang membutuhkan dana (emiten) dan para pemilik dana (investor), akuntan, notaris, penasihat hukum serta para penilai, yang menduduki posisi vital dalam konfigurasi pasar modal. Pada tahun 1970 terjadi perubahan fungsi Bapepam dari pembina menjadi pengawas.

Mulai tahun 1992 pengelolaan Bapepam diserahkan kepada pihak swasta, seperti yang terjadi di seluruh dunia. Perkembangan pasar yang begitu cepat menghendaki adanya efisiensi kerja serta bursa yang harus diotomatisasi. Kebutuhan-kebutuhan tersebut kemudian melahirkan Jakarta Automated Trading System (JATS), yang diperkuat dengan

dukungan undang-undang di tahun 1995.

3. Faktor-faktor yang Mempengaruhi Keberhasilan Pasar Modal

Rokhmatussa’dyah dan Suratman (2010:176) mengatakan bahwa keberhasilan pembentukan pasar modal, dipengaruhi oleh supply dan demand. Faktor-faktor tersebut antara lain :

b. Demand akan sekuritas. Faktor ini berarti bahwa harus terdapat anggota masyarakat yang memiliki jumlah dana yang cukup besar untuk digunakan membeli sekuritas-sekuritas yang ditawarkan. Calon-calon pembeli sekuritas tersebut mungkin berasal dari individu, perusahaan non keuangan maupun lembaga-lembaga keuangan. Oleh karena itu, income per kapita suatu negara dan distribusi pendapatan mempengaruhi besar kecilnya demand akan sekuritas.

C. Nilai Tukar Mata Uang (Kurs)

1. Pengertian Nilai Tukar Mata Uang (Kurs)

Penting bagi suatu negara untuk memahami penggunaan nilai tukar yang paling tepat untuk diterapkan di negaranya. Nilai tukar diartikan sebagai nilai mata uang suatu negara dibandingkan dengan nilai mata uang negara lain (Fahmi, 2015:302). Menurut Peraturan Mentri Keuangan No. 114/PMK.04/2007 Pasal 1 yang dimaksud dengan nilai tukar mata uang adalah harga mata uang Rupiah terhadap mata uang asing (negara lain).

2. Nilai Tukar Mata Uang Nominal dan Riil

Nilai tukar mata uang dibagi 2 (dua) yaitu nilai tukar mata uang nominal (nominal exchange rate) dan nilai tukar mata uang riil (real exchange rate). Nilai tukar mata uang nominal adalah nilai yang digunakan

seseorang saat menukar mata uang suatu negara dengan mata uang negara lain. Sedangkan nilai mata uang riil adalah nilai yang digunakan seseorang saat menukar barang dan jasa dari suatu negara dengan barang dan jasa dari negara lain (Mankiw, 2006:33).

3. Faktor-faktor Yang Mempengaruhi Nilai Tukar Mata Uang

inflasi relatif (relative inflation rate), tingkat suku bunga relatif (relative interest rate), tingkat pendapatan relatif (relative income level), kontrol

pemerintah (governement control), dan ekspektasi (expectation).

Menurut Arifin dan Hadi W (2009:84-85) ada dua faktor penyebab perubahan nilai tukar yaitu secara langsung dan tidak langsung. Faktor penyebab perubahan nilai tukar secara langsung dipengaruhi oleh dua faktor yaitu permintaan valas ditentukan oleh impor barang dan jasa yang memerlukan Dolar atau valas lainnya dan ekspor modal dari dalam ke luar dan penawaran valas akan ditentukan oleh ekspor barang dan jasa yang menghasilkan Dolar atau valas lainnya dan impor modal dari luar negeri ke dalam negeri. Sedangkan faktor penyebab perubahan nilai tukar secara tidak langsung dipengaruhi oleh enam faktor yaitu posisi neraca pembayaran, tingkat inflasi, tingkat bunga, tingkat pendapatan nasional, kebijakan moneter, ekspektasi dan spekulasi.

D. Indeks Harga Saham Gabungan (IHSG)

Exchange (2008), indeks harga saham merupakan salah satu indikator utama

pergerakan harga saham.

Ada beberapa macam pendekatan atau metode penghitungan yang digunakan untuk menghitung indeks (Darmadji dan Fakhruddin, 2011:131-132) yaitu menghitung rata-rata harga saham yang masuk dalam anggota indeks, menghitung rata-rata dari indeks individual saham yang masuk anggota indeks, dan menghitung rata-rata tertimbang nilai pasar. Perhitungan indeks harga saham gabungan umumnya menggunakan metode rata-rata tertimbang pasar, termasuk di BEI. Berikut ini rumus dasar penghitungan indeks rata-rata tertimbang pasar

� = � � � � ×

Keterangan :

Nilai pasar adalah kumulatif jumlah saham hari ini dikali harga pasar hari ini atau disebut dengan kapitalisasi pasar. Sedangkan nilai dasar adalah nilai yang dihitung berdasarkan harga perdana dari masing-masing saham atau berdasarkan harga yang telah dikoreksi jika perusahaan telah melakukan kegiatan yang menyebabkan jumlah saham yang tercatat di bursa berubah.

E. Saham dan Harga Saham

1. Pengertian Saham dan Harga Saham

saham adalah untuk memperoleh penghasilan dari saham tersebut. Pemodal dikategorikan sebagai investor dan spekulator. Investor adalah orang atau badan yang membeli saham untuk memiliki perusahaan dengan harapan mendapatkan dividen dan capital gain dalam jangka panjang, sedangkan spekulator adalah orang yang membeli saham untuk segera dijual kembali bila situasi kurs dianggap paling menguntungkan.

Menurut Darmadji dan Fakhruddin (2006:5), saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. Sedangkan menurut Sunariyah (2006:126-127), saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas (PT) atau yang biasa disebut emiten. Saham menyatakan bahwa pemilik saham tersebut adalah juga pemilik sebagian dari perusahaan tersebut.

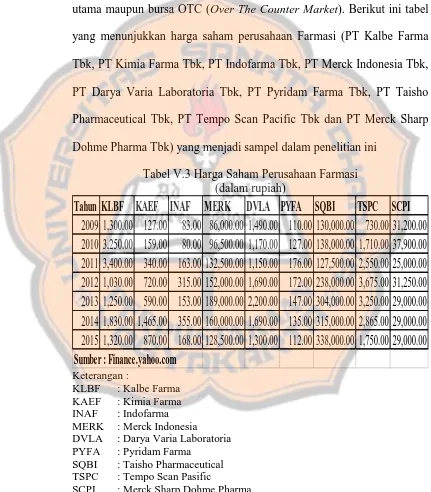

kepada investor yang lain setelah saham tersebut dicantumkan di bursa baik bursa utama maupun bursa OTC (Over the counter market) (Widioatmodjo, 2005:102). Menurut Martono (2007:13), harga saham adalah refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset.

2. Jenis-jenis Saham

Menurut Darmadji dan Fakhruddin (2006:6-7), jenis-jenis saham klasifikasikan sebagai berikut :

a) Jenis saham dilihat dari segi kemampuan dalam hak tagih atau klaim dibedakan menjadi dua yaitu :

1) Saham biasa adalah surat berharga yang memiliki hak klaim berdasarkan laba atau rugi yang diperoleh perusahaan. Bila terjadi likuidasi, pemegang saham biasa mendapatkan prioritas paling akhir dalam pembagian dividen dari penjualan aset perusahaan. Ciri-ciri dari saham biasa yaitu dividen dibayarkan sepanjang perusahaan memperoleh laba, memiliki hak suara (one share one vote) dan hak memperoleh pembagian kekayaan perusahaan paling

akhir apabila perusahaan bangkrut setelah semua kewajiban di lunasi.

saham preferen akan mendapatkan prioritas utama dalam pembagian hasil atas penjualan aset. Saham preferen mempunyai sifat gabungan antara obligasi dan saham biasa. Adapun ciri-ciri saham preferen yaitu memiliki hak prioritas dalam memperoleh dividen, tidak memiliki hak suara, dapat mempengaruhi manajemen perusahaan terutama dalam pencalonan pengurus, dan memiliki hak pembayaran sebesar nilai nominal saham lebih dahulu dari kreditur apabila perusahaan dilikuidasi.

b) Jenis saham dilihat dari segi cara peralihan dibedakan menjadi dua yaitu :

1) Saham atas unjuk, pada saham atas unjuk tidak tertulis nama pemiliknya, agar mudah dipindahtangankan dari satu investor ke investor lainnya. Secara hukum, siapapun yang memegang saham ini, maka akan diakui sebagai pemiliknya dan berhak untuk ikut hadir dalam RUPS (Rapat Umum Pemegang Saham).

c) Jenis saham dilihat dari segi kinerja perdagangan dibedakan menjadi lima yaitu :

1) Blue chip stocks adalah saham biasa dari suatu perusahaan yang memiliki reputasi tinggi sebagai leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam membayar dividen. 2) Income stocks adalah saham dari suatu emiten yang memiliki

kemampuan membayar dividen lebih tinggi dari rata-rata dividen yang dibayarkan pada tahun sebelumnya. Emiten seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara teratur membagikan dividen tunai. Emiten ini tidak suka menekan laba dan tidak mementingkan potensi.

3) Growth stocks adalah saham-saham dari emiten yang memiliki pertumbuhan pendapatan yang tinggi sebagai leader di industri sejenis yang mempunyai reputasi tinggi.

4) Speculative stocks adalah saham suatu perusahaan yang tidak secara konsisten memperoleh penghasilan dari tahun ke tahun, akan tetapi mempunyai kemungkinan penghasilan yang tinggi di masa mendatang meskipun belum pasti.

emitennya mampu memberikan dividen yang tinggi sebagai akibat dari kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi.

3. Jenis Harga Saham

Menurut Widioatmodjo (2000:13), harga saham dapat dibedakan sebagai berikut :

a) Harga nominal merupakan harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan. Besarnya harga nominal memberikan arti penting karena dividen yang dibayarkan atas saham biasanya ditetapkan berdasarkan nilai nominal.

b) Harga perdana merupakan harga pada waktu saham tersebut dicatat di bursa efek dalam rangka penawaran umum penjualan saham perdana yang disebut dengan IPO (Initial Public Offering). Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat.

sekunder dan merupakan harga yang benar-benar mewakili harga perusahaan penerbitnya, karena pada transaksi di pasar sekunder kecil sekali terjadi negosiasi harga antara investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar yang tercatat waktu penutupan aktivitas di bursa efek.

4. Faktor-faktor Yang Mempengaruhi Harga Saham

Harga saham yang terjadi di pasar modal selalu berfluktuasi dari waktu ke waktu. Fluktuasi harga saham tersebut akan ditentukan oleh kekuatan penawaran dan permintaan. Jika jumlah penawaran lebih besar dari jumlah permintaan, pada umumnya harga saham akan turun. Sebaliknya, jika jumlah permintaan lebih besar dari jumlah penawaran terhadap suatu efek, maka harga saham cenderung akan naik. Faktor-faktor yang mempengaruhi fluktuasi harga saham dapat berasal dari internal dan eksternal perusahaan. Menurut Alwi (2003:87), faktor-faktor yang mempengaruhi pergerakan harga saham yaitu :

a) Faktor internal

2) Pengumuman pendanaan (financing announcements), seperti pengumuman yang berhubungan dengan ekuitas dan hutang. 3) Pengumuman badan direksi manajemen (management board of

director announcements), seperti perubahan dan pergantian

direktur, manajemen dan struktur organisasi.

4) Pengumuman pengambilalihan diversifikasi, seperti laporan merger, investasi ekuitas, laporan take over oleh pengakuisisian dan diakuisisi.

5) Pengumuman investasi (investment announcements), seperti melakukan ekspansi pabrik, pengembangan riset, dan penutupan usaha lainnya.

6) Pengumuman ketenagakerjaan (labour announcements), seperti negosiasi baru, kontrak baru, pemogokan dan lainnya.

7) Pengumuman laporan keuangan perusahaan, seperti peramalan laba sebelum akhir tahun fisikal dan setelah akhir tahun fisikal, earning per share (EPS), dividen per share (DPS), price earning ratio, net

profit margin, return on assets (ROA) dan lain-lain.

b) Faktor eksternal

2) Pengumuman hukum (legal announcements), seperti tuntutan karyawan terhadap perusahaan atau terhadap manajernya dan tuntutan perusahaan terhadap manajernya.

3) Pengumuman industri sekuritas (securities announcements), seperti laporan pertemuan tahunan, insider trading, volume atau harga saham perdagangan dan pembatasan atau penundaan trading. 4) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada terjadinya pergerakan harga saham di bursa efek suatu negara.

5) Berbagai isu baik dari dalam dan luar negeri.

F. Return On Assets (ROA)

1. Pengertian Return On Assets (ROA)

ROA merupakan rasio keuangan yang banyak digunakan untuk mengukur kinerja perusahaan, khususnya menyangkut profitabilitas perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba atau aset yang dimiliki perusahaan (Darmadji dan Fakhruddin, 2011:158). Menurut Gitman (2009:68) “ROA measures the

overall effectiveness of management in generating profits with its available

assets”. Menurut Mardiyanto (2009:196) ROA adalah rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi. Sedangkan menurut Lestari dan Sugiharto (2007:196) ROA adalah rasio yang digunakan untuk mengukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan kata lain, semakin tinggi rasio ini maka semakin baik produktivitas aset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik perusahaan kepada investor. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut semakin diminati oleh investor, karena tingkat pengembalian atau dividen akan semakin besar. Hal ini juga akan berdampak pada harga saham dari perusahaan tersebut di pasar modal. Angka ROA dapat dikatakan baik apabila > 2% (Lestari dan Sugiharto, 2007:196). Berikut ini rumus untuk menghitung ROA

2. Faktor-faktor yang Mempengaruhi Return On Assets (ROA)

Profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba. Return on assets (ROA) termasuk salah satu rasio probabilitas. Menurut Brighman dan Houston (2001:89), rasio probabilitas menunjukkan pengaruh gabungan dari likuiditas, manajemen aktiva dan utang terhadap hasil operasi. Selain itu, margin laba bersih, perputaran total aktiva, pertumbuhan perusahaan serta ukuran perusahaan pun dapat mempengaruhi ROA.

a) Rasio Likuiditas

Rasio ini mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya yang dihitung dengan membandingkan aktiva lancar perusahaan dengan kewajiban lancar. Rasio likuiditas terdiri dari :

1) Current ratio, mengetahui kemampuan perusahaan memenuhi kewajiban jangka pendeknya dengan membandingkan semua aktiva likuid yang dimiliki perusahaan dengan kewajiban lancar. 2) Acid test, mengukur kemampuan perusahaan memenui kewajiban

dikonversi menjadi kas dengan cepat tanpa harus mengurangi harga aktiva tersebut terlalu banyak (Brigham dan Houston, 2001:79). b) Rasio Manajemen Aktiva

Rasio ini, mengukur seberapa efektif perusahaan mengelola aktivanya (Brigham dan Houston, 2001:81). Rasio manajemen aktiva terdiri dari :

1) Inventory turnover, untuk mengetahui frekuensi pergantian persediaan yang masuk ke dalam perusahaan, mulai dari bahan baku kemudian di olah dan dikeluarkan dalam bentuk produk jadi melalui penjualan dalam satu periode.

2) Days sales outstanding, untuk mengetahui jangka waktu rata-rata penagihan piutang menjadi kas yang berasal dari penjualan kredit perusahaan.

3) Fixed assets turnover, untuk mengetahui keefektifan perusahaan menggunakan aktiva tetapnya dengan membandingkan penjualan terhadap aktiva tetap bersih.

c) Rasio Manajemen Utang

Rasio ini mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjang (utang) yang digunakan untuk membiayai seluruh aktivitas perusahaan. Manajemen utang terdiri dari 1) Debts ratio, untuk mengetahui persentase dana yang disediakan

oleh kreditur.

2) Times interest earned (TIE), mengukur seberapa besar laba operasi dapat menurun sampai perusahaan tidak dapat memenuhi beban bunga tahunan.

3) Fixed charge coverage ratio, hampir sama dengan rasio TIE, namun dengan mengakui bahwa banyak aktiva perusahaan yang di lease dan perusahaan juga harus melakukan pembayaran dana

pelunasan.

Menurut Munawir (2007:89), faktor-faktor yang mempengaruhi tinggi rendahnya ROA antara lain :

a) Profit Margin, yaitu perbandingan antara net operating income (pendapatan operasional bersih) dengan net sales (penjualan bersih) yang dinyatakan dalam persentase.

suatu periode tertentu yang diperoleh dari perbandingan antara net sales (penjualan bersih) dengan operating assets (aset operasional).

Selain itu, terdapat faktor eksternal yang turut mempengaruhi tinggi rendahnya ROA yaitu faktor-faktor makroekonomi, seperti suku bunga Bank Indonesia (BI Rate), nilai tukar mata uang Rupiah terhadap Dolar dan jumlah uang beredar.

3. Kelebihan dan Kekurangan Return On Assets (ROA)

a) Kelebihan return on assets (ROA) 1) ROA mudah dihitung dan dipahami

2) ROA merupakan alat pengukur prestasi manajemen yang sensitif terhadap setiap pengaruh keadaan keuangan perusahaan.

3) Manajemen menitiberatkan perhatiannya pada perolehan laba yang maksimal

4) ROA sebagai tolak ukur prestasi manajemen dalam memanfaatkan aset yang dimiliki perusahaan untuk memperoleh laba.

5) ROA mendorong tercapainya tujuan perusahaan.

6) ROA sebagai alat yang digunakan untuk mengevaluasi penerapan kebijakan-kebijakan manajemen.

b) Kekurangan return on assets (ROA)

2) Manajemen cenderung fokus pada tujuan jangka pendek bukan pada tujuan jangka panjang, sehingga cenderung mengambil keputusan jangka pendek yang lebih menguntungkan tetapi berakibat negatif dalam jangka panjangnya.

G. Return

Return merupakan hasil yang diperoleh dari investasi. Return dapat

berupa return realisasian yang sudah terjadi atau return ekspektasian yang belum terjadi tetapi diharapkan akan terjadi dimasa mendatang. Return realisasian (realized return) merupakan return yang telah terjadi. Return realisasian dihitung menggunakan data historis. Return realisasian penting karena digunakan sebagai salah satu pengukur kinerja perusahaan. Return realisasian juga berguna sebagai dasar penentuan return ekspektasian (expected return) dan risiko dimasa mendatang (Hartono, 2013:235). Beberapa pengukuran return realisasian yang banyak digunakan adalah return total, relatif return, kumulatif return, dan return yang disesuaikan. Sedangkan rata-rata dari return dapat dihitung berdasarkan rata-rata-rata-rata aritmatika dan rata-rata-rata-rata geometrik. Rata-rata geometrik banyak digunakan untuk menghitung rata-rata return beberapa periode, misalnya untuk menghitung return mingguan atau

return bulanan yang dihitung berdasarkan rata-rata geometrik dari return

Return total merupakan return keseluruhan dari suatu investasi dalam

periode tertentu. Return total terdiri dari capital gain (loss) dan yield. Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga

periode yang lalu. Jika harga investasi sekarang (Pt) lebih tinggi dari harga investasi periode lalu (Pt-1) berarti terjadi keuntungan modal (capital gain), sebaliknya jika harga investasi sekarang (Pt) lebih rendah dari harga investasi periode lalu (Pt-1) berarti terjadi kerugian modal (capital loss). Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Dengan demikian, return total dapat dinyatakan dalam rumus sebagai berikut (Hartono, 2013:237)

= �− �−

�−

Return ekspektasian (expected return) adalah return yang diharapkan

akan diperoleh oleh investor dimasa mendatang (Hartono, 2013:235). Berbeda dengan return realisasian yang sifatnya sudah terjadi, return ekspektasian sifatnya belum terjadi. Return ekspektasi merupakan return yang digunakan untuk pengambilan keputusan investasi. Return ini penting dibandingkan return realisasian karena return ekspektasian merupakan return yang

diharapkan dari investasi yang akan dilakukan. Return ekspektasian dapat dihitung dengan menggunakan rumus sebagai berikut (Hartono, 2013:611)

�[ ,�] = ∑ ,

H. Abnormal Return

Abnormal return merupakan kelebihan dari return yang sesungguhnya

terjadi terhadap return normal. Return normal merupakan return ekspektasian (return yang diharapkan oleh investor). Abnormal return adalah selisih antara return sesungguhnya yang terjadi dengan return ekspektasian.

,� = ,�− �[ ,�]

I. Studi Peristiwa (Event Study)

Penelitian yang dilakukan oleh Krivin, Patton, Rose dan Tabak (2003) dengan menggunakan model yang dikembangkan oleh Hillmer dan Yu (1979) menyimpulkan waktu yang dibutuhkan suatu peristiwa mempengaruhi “Event

Window” pada perusahaan-perusahaan yang terdaftar (listed) di bursa efek

atau stock exchange adalah tiga (3) hari setelah suatu peristiwa terjadi.

J. Penelitian Sebelumnya

K. Kerangka Konseptual Penelitian

Kerangka konseptual penelitian menjelaskan keterkaitan variabel penelitian ini yaitu mata uang Rupiah (kurs) berpengaruh pada harga saham dan Return On Assets (ROA) perusahaan Farmasi yang listed di BEI. Variabel penelitian ini secara teori maupun empiris berpengaruh terhadap harga saham. Oleh karena itu, peneliti membuat kerangka pemikiran sebagai berikut :

L. Rumusan Hipotesis

Hipotesis berasal dari kata hypo yang berarti di bawah dan thesa yang berarti kebenaran. Hipotesis dapat didefinisikan sebagai jawaban sementara yang kebenarannya masih harus di uji atau rangkuman simpulan teoritis yang diperoleh dari tinjauan pustaka. Hipotesis juga merupakan proposi yang akan di uji keberlakuannya atau merupakan suatu jawaban sementara atas pertanyaan penelitian (Martono, 2012:67).

Menurut Fahmi (2015:302), nilai tukar diartikan sebagai nilai mata uang suatu negara dibandingkan dengan nilai mata uang negara lain. Mata uang merupakan alat pembayaran yang digunakan oleh suatu negara dalam

Nilai Tukar Mata Uang

Harga Saham

menjalankan kegiatan perdagangan baik dalam negeri maupun luar negeri. Menguat atau melemahnya nilai tukar mata uang suatu negara dipengaruhi oleh enam faktor yaitu posisi neraca pembayaran, tingkat inflasi, tingkat bunga, tingkat pendapatan nasional, kebijakan moneter, ekspektasi dan spekulasi. Pada umumnya perubahan nilai tukar mata uang berdampak pada perusahaan-perusahaan yang menjual saham perusahaan-perusahaannya kepada masyatakat luas. Di mana dengan perubahan nilai tukar mata uang dapat mengakibatkan menurunnya harga saham perusahaan dan juga menurunnya kinerja perusahaan yang dapat dilihat dari rasio-rasio keuangan khususnya ROA.

rendahnya beban produksi dipengaruhi oleh beberapa faktor salah satunya nilai tukar mata uang terutama perusahaan yang membeli bahan baku dari luar negeri. Berdasarkan argumentasi tersebut, maka penelitian ini mengajukan hipotesis 1 sebagai berikut :

H1: Kurs Rupiah berpengaruh negatif pada ROA perusahaan Farmasi

yang listed di BEI

Setiap perusahaan yang listed di BEI mengharapkan harga saham perusahaannya selalu mengalami peningkatan. Meningkatnya harga saham menunjukkan kemampuan perusahaan dalam mengelola perusahaannya. Harga saham selalu mengalami fluktuasi, hal ini disebabkan oleh beberapa faktor salah satunya kurs valuta asing (Alwi, 2003:87). Berdasarkan argumentasi tersebut, maka penelitian ini mengajukan hipotesis 2 sebagai berikut :

H2: Kurs Rupiah berpengaruh negatif pada harga saham perusahaan

BAB III

METODE PENELITIAN

A. Pendahuluan

Dalam penelitian ini, subjek yang digunakan adalah perusahaan Farmasi yang listed di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data sekunder dan jenis data kuantitatif. Populasi dalam penelitian ini adalah perusahan Farmasi yang di listed di BEI, sedangkan sampel di ambil dengan menggunakan teknik sampling yaitu purposive sampling. Metode pengumpulan data yang digunakan adalah pendokumentasian dengan cara mencatat data-data tentang ROA dan harga saham perusahaan Farmasi yang listed di BEI.

B. Jenis dan Sumber Data Penelitian

Return On Assets (ROA) diperoleh dari Jakarta Stock Exchange dengan

periode tahunan dari tahun 2009 sampai 2015.

C. Subjek dan Objek Penelitian

1. Subjek dari penelitian ini adalah perusahaan Farmasi yang terdaftar atau listed di Bursa Efek Indonesia (BEI).

2. Objek dari penelitian ini adalah ROA, harga saham dan nilai tukar (kurs).

D. Populasi dan Sampel

1. Populasi

Populasi merupakan keseluruhan objek atau subjek yang berada pada suatu wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian (Martono, 2012:76). Sedangkan menurut Sugiyono (2012:119), populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah perusahaan Farmasi yang listed di BEI selama tahun 2009 sampai 2015.

2. Sampel

Sedangkan menurut Sugiyono (2012:120), sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Bila populasi besar dan peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan sampel yang diambil dari populasi. Untuk itu, sampel yang diambil dari populasi harus representative (mewakili). Penentuan perusahaan Farmasi sebagai sampel berdasarkan teknik purposive sampling (sampel bertujuan). Purposive sampling (sampel

bertujuan) merupakan teknik penentuan sampel dengan pertimbangan tertentu (Martono, 2012:81). Menurut Sugiyono (2012:126), purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.

Perusahaan Farmasi dipilih berdasarkan kriteria-kriteria atau pertimbangan-pertimbangan sebagai berikut :

a. Perusahaan Farmasi yang listed di BEI selama tahun 2009 sampai 2015

b. Perusahaan Farmasi yang tergabung atau terdaftar dalam Indeks Harga Saham Gabungan (IHSG)

Berdasarkan kriteria-kriteria yang ditentukan dalam penelitian di atas, maka perusahaan Farmasi yang sesuai dengan kriteria tersebut ada sebanyak sembilan perusahaan, yaitu PT Kalbe Farma Tbk, PT Kimia Farma Tbk, PT Indofarma Tbk, PT Darya Varia Laboratoria Tbk, PT Merck Indonesia Tbk, PT Pyridam Farma Tbk, PT Merck Sharp Dohme Pharma Tbk, PT Taisho Pharmaceutical Tbk dan PT Tempo Scan Pasific Tbk.

Data ROA dan harga saham diperoleh dari sembilan perusahaan Farmasi yang terdaftar di BEI. Data ROA dan kurs diambil dari data laporan keuangan per tahun, sedangkan data harga saham diambil dari harga penutupan per tahun. Total sampel yang digunakan sebanyak 63 sampel (9 perusahaan Farmasi dikali 7 tahun). Periode penelitian ini dipilih berdasarkan perkembangan industri Farmasi di Indonesia dari tahun 2009 sampai 2015 mengalami pertumbuhan yang signifikan. Sedangkan untuk event window akan dilakukan pengamatan selama 11 hari yaitu 5 hari

event. Kedua, semakin panjang periode akan semakin sulit mengisolir

event window dari confounding effect (efek penganggu).

E. Variabel Penelitian

Penelitian ini menggunakan dua jenis variabel yaitu variabel terikat (dependen) dan variabel bebas (independen). Variabel independen (X) adalah tipe variabel yang mempengaruhi variabel dependen (Y), yang menjadi variabel independen dalam penelitian ini adalah nilai tukar mata uang Rupiah terhadap Dolar AS. Sedangkan variabel dependen adalah tipe variabel yang dipengaruhi oleh variabel independen, yang menjadi variabel dependen yang dipengaruhi oleh nilai tukar Rupiah terhadap Dolar AS yaitu harga saham dan ROA.

1. Definisi Konseptual

a. Nilai Tukar Mata Uang

Nilai tukar diartikan sebagai nilai mata uang suatu negara dibandingkan dengan nilai mata uang negara lain (Fahmi, 2015:302). Menurut Peraturan Mentri Keuangan No. 114/PMK.04/2007 Pasal 1 yang dimaksud dengan nilai tukar mata uang adalah harga mata uang Rupiah terhadap mata uang negara lain.

b. Harga Saham

bursa utama maupun bursa OTC (Over the counter market) (Widioatmodjo, 2005:102). Menurut Martono (2007:13), harga saham adalah refleksi dari keputusan-keputusan investasi, pendanaan (termasuk kebijakan dividen) dan pengelolaan aset.

c. Return On Assets (ROA)

ROA merupakan rasio keuangan yang banyak digunakan untuk mengukur kinerja perusahaan, khususnya menyangkut profitabilitas perusahaan. ROA digunakan untuk mengukur kemampuan perusahaan untuk menghasilkan laba atau aset yang dimiliki perusahaan (Darmadji dan Fakhruddin, 2011:158). Menurut Mardiyanto (2009:196) ROA adalah rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba yang berasal dari aktivitas investasi.

2. Definisi Operasional

a. Nilai Tukar Mata Uang

Kurs yang digunakan adalah kurs Rupiah terhadap Dolar AS di Bank Indonesia secara periodik satu tahunan yang diolah dari data laporan tahunan.

b. Harga Saham

perusahaan Farmasi yang merupakan salah satu perusahaan yang terdaftar (listed) di Bursa Efek Indonesia. Harga saham perusahaan Farmasi yang digunakan adalah closing price yang dipublikasikan dalam data indeks harga saham gabungan (IHSG) oleh Bursa Efek Indonesia (BEI).

c. Return On Assets (ROA)

Return On Assets (ROA) merupakan rasio profitabilitas yang

digunakan untuk mengukur efektifitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan aktiva yang dimilikinya.

F. Metode Pengumpulan Data

Sesuai dengan jenis data yang diperlukan yaitu data sekunder, maka metode pengumpulan data dalam penelitian ini adalah dengan mendokumentasikan yaitu mencatat data berdasarkan pada Statistik Ekonomi Keuangan Indonesia yang diterbitkan oleh Bank Indonesia, laporan keuangan yang dipublikasikan BEI melalui Jakarta Stock Exchange, dan harga saham yang dipublikasikan oleh BEI selama periode penelitian (2009-2015).

G. Teknik Pengumpulan Data

H. Teknik Analisis Data

Teknik analisis data yang digunakan dalam penelitian ini adalah analisis data kuantitatif, untuk memperkirakan secara kuantitatif pengaruh dari beberapa variabel independen secara sendiri-sendiri terhadap variabel dependen. Hubungan fungsional antara satu variabel dependen dengan variabel independen dapat dilakukan dengan teknik analisis regresi linear.

Model analisis yang digunakan adalah model analisis regresi linear sederhana dengan model sebagai berikut :

Y = α + βx + e

Keterangan :

Y : variabel dependen atau response variable X : variabel independen atau predictor variable α : konstanta/intersep

β : koefisien regresi X

e : random error

nilai β (koefisien regresi) dan a (konstanta) dihitung dengan rumus berikut :

= ∑∑ − ∑− ∑ ∑

= ∑ −

Keterangan :

x : nilai variabel bebas (independen) y : nilai variabel terikat (dependen)

Nilai koefisien regresi sangat berarti sebagai dasar analisis. Koefisien β

akan bernilai positif (+) jika menunjukkan hubungan yang searah antara variabel independen dengan variabel dependen, artinya kenaikan variabel independen akan mengakibatkan kenaikan variabel dependen, begitu pula sebaliknya jika variabel independen mengalami penurunan. Sedangkan nilai β

akan negatif (-) jika menunjukkan hubungan berlawanan, artinya kenaikan variabel independen akan mengakibatkan penurunan variabel dependen, demikian pula sebaliknya.

Model persamaan yang diperoleh dari pengolahan data diupayakan tidak terjadi gejala heteroskedastisitas dan autokorelasi. Untuk mengetahui ada tidaknya gejala-gejala tersebut akan dilakukan uji terlebih dahulu dengan uji asumsi klasik.

1. Pengujian Asumsi Klasik

a. Uji Normalitas

Menurut Ghozali (2011:160), uji normalitas bertujuan untuk menguji apakah variabel pengganggu atau residual mempunyai distribusi normal. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik. Dalam penelitian ini akan menggunakan uji statistik untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan uji Skewness dan Kurtosis.

Secara statistik ada dua komponen normalitas yaitu Skewness dan Kurtosis. Skewness berhubungan dengan simetri

distribusi, sedangkan Kurtosis berhubungan dengan puncak dari suatu distribusi. Untuk mendeteksi variabel berdistribusi normal atau tidak dengan uji Skewness dan Kurtosis dapat dilakukan dengan dua cara yaitu :

2) Menghitung Zskew dan Zkurt dengan rumus sebagai berikut :

=

√6

= � �

√ 4

Keterangan : n : jumlah sampel

Jika Zskew ≥ Ztabel (α (0,05) = 1,96), maka data tidak

berdistribusi normal. Sedangkan jika Zkew < Ztabel (α (0,05) = 1,96), maka data berdistribusi normal. Jika Zkurt ≥ Ztabel (α (0,05) = 1,96), maka data tidak

berdistribusi normal. Sedangkan jika Zkurt < Ztabel (α (0,05) = 1,96), maka data berdistibusi normal (Santoso, 2000:53).

b. Uji Heteroskedastisitas

sedangkan jika varians dari residu satu pengamatan ke pengamatan lain berbeda disebut heteroskedastisitas. model regresi yang baik adalah yang homoskedas atau tidak terjadi heteroskedastisitas. kebanyakan dari data cross section mengandung situasi heteroskedastisitas karena data ini menghimpun data yang mewakili berbagai ukuran (kecil, sedang dan besar). Untuk mengetahui ada tidaknya heteroskedastisitas dapat dilakukan dengan uji Glejser yaitu dengan meregresikan nilai absolut residual terhadap variabel bebas. Model regresi tidak mengandung adanya heteroskedastisitas apabila probabilitas signifikansinya di atas taraf nyata 5%.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan penganggu pada periode t dengan kesalahan t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada masalah autokorelasi. Model regresi yang baik adalah yang bebas autokorelasi. Untuk mendeteksi autokorelasi dapat dilakukan uji statistik melalui uji Durbin-Watson (DW test). Dasar pengambilan keputusan ada

1) Bila nilai DW terletak diantara batas atas atau upper bound (dU), maka koefisien autokorelasi = 0 berarti

tidak ada autokorelasi.

2) Bila nilai DW lebih rendah daripada batas bawah atau lower bound (dL), maka koefisien autokorelasi > 0

berarti ada autokorelasi positif.

3) Bila nilai DW lebih besar dari (4-dL), maka koefisien autokorelasi < 0 berarti ada autokorelasi negatif.

4) Bila nilai DW terleytak antara dU dan dL atau DW terletak antara (4-dU) dan (4-dL), maka hasilnya tidak dapat disimpulkan.

2. Uji Hipotesis

Suatu persamaan regresi populasi ditunjukkan oleh Y = α + βX,

mengandung makna bahwa X berpengaruh terhadap Y jika koefisien regresi X atau β tidak sama dengan nol (β ≠ 0). Koefisien regresi X atau β

bernilai positif (β > 0) menunjukkan bahwa perubahan Y dan X searah,

artinya jika nilai X naik maka nilai Y juga naik. Sebaliknya koefisien regresi X atau β bernilai negatif (β < 0) menunjukkan bahwa perubahan Y

pengaruh negatif nilai tukar mata uang (X) terhadap harga saham (Y2), maka pengujian terhadap pengaruh variabel independen terhadap variabel dependen dapat dilakukan melalui langkah-langkah sebagai berikut : a. Hipotesis

1) H0:β ≥ 0 : kurs Rupiah tidak berpengaruh negatif terhadap ROA H1:β < 0 : kurs Rupiah berpengaruh negatif terhadap ROA 2) H0:β ≥ 0 : kurs Rupiah tidak berpengaruh negatif terhadap harga

saham

H2:β < 0 : kurs Rupiah berpengaruh negatif terhadap harga saham b. Menentukan nilai kritis

Nilai kritis ditentukan dengan menggunakan tabel distribusi t. penentuan nilai kritis didasarkan pada tingkat signifikansi (α) yang

digunakan. Tingkat signifikansi (α) yang digunakan dalam pengujian

hipotesis 5%. Selain tingkat signifikansi penentuan nilai kritis pengujian adalah memperhatikan derajat kebebasan (degree of freedom disingkat d.f.), besarnya d.f. = n-k. n adalah jumlah sampel dan k adalah banyaknya parameter yang diestimasi (konstanta ditambah dengan semua koefisien regresi) dalam persamaan.

c. Menentukan nilai t hitung

Rumus menentukan t hitung sebagai berikut :

Keterangan : β : Koefisien regresi

sβ adalah kesalahan standar koefisien regresi yang dapat ditentukan

dengan rumus sebagai berikut :

= �

√∑ − ∑

Se : kesalahan standar estimasi

� = √∑ − ∑ − ∑−

d. Kriteria

H0 ditolak jika p/2 ≤ 0,05 atau thitung < ttabel, sedangkan H0 diterima jika p/2 > 0,05 atau thitung ≥ ttabel

e. Kesimpulan

Berdasarkan keputusan yang diambil, maka kesimpulan yang dibuat adalah sebagai berikut :

1) Untuk hipotesis 1

Jika H0 ditolak, artinya kurs Rupiah berpengaruh negatif terhadap ROA.

2) Untuk hipotesis 2

Jika H0 ditolak, artinya kurs Rupiah berpengaruh negatif terhadap harga saham.

Jika H0 diterima, artinya kurs Rupiah tidak berpengaruh negatif terhadap harga saham.

3. Koefisien Determinasi

Menurut Ghozali (2011:97) koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model menerangkan variasi variabel independen. Nilai R2 yang kecil berarti kemampuan variabel-variabel independen dalam menjelaskan variasi variabel dependen sangat terbatas, sebaliknya nilai R2 yang mendekati satu berarti variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Gozali, 2011:97). Nilai koefisien determinasi yang digunakan dalam penelitian ini adalah nilai adjusted R2 karena nilai adjusted R2 dianggap lebih baik dari nilai R2.

4. Pengujian Tambahan