PROSEDUR PENILAIAN KEMBALI ASET TETAP PADA BUMN DI LINGKUNGAN KANWIL DJKN

SUMATERA UTARA

TUGAS AKHIR

Oleh:

TRIWANDI ANTONIUS SITOMPUL 132101108

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2016

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : TRIWANDI ANTONIUS SITOMPUL

NIM : 132101108

PROGRAM STUDI : DIPLOMA III KEUANGAN

JUDUL : PROSEDUR PENILAIAN KEMBALI ASET

TETAP PADA BUMN DI LINGKUNGAN KANWIL DJKN SUMATERA UTARA

Tanggal: ... ,2016 DOSEN PEMBIMBING

Dr. Khaira Amalia F, SE, Ak, MBA NIP. 19731120 200312 2 001

Tanggal: ... ,2016 KETUA PROGRAM STUDI

Dr. Yeni Absah, SE, M.Si NIP. 19741123 200012 2 001

Tanggal: ... ,2016 DEKAN

Prof. Dr. Ramli, SE, MS NIP. 19580602 198803 1 001

Dengan rasa syukur yang tiada terhingga penulis panjatkan kehadirat Tuhan Yang Maha Esa, yang telah banyak memberikan rahmat dan kasihNya sehingga penulis dapat menyelesaikan Tugas Akhir ini. Maksud dari penulisan tugas akhir ini adalah guna untuk memenuhi salah satu syarat akademik untuk mencapai atau memperoleh gelar Ahli Madya pada Program Studi Diploma III Keuangan pada Fakultas Ekonomi di Universitas Sumatera Utara dengan tepat waktu. Adapun judul dari tugas akhir ini adalah “Prosedur Penilaian Kembali Aset Tetap pada BUMN di Lingkungan Kanwil DJKN Sumatera Utara”.

Dalam penulisan yang sangat singkat dan sederhana ini, penulis menyadari bahwa tugas akhir ini juga terselesaikan berkat adanya dorongan dari berbagai pihak baik secara langsung maupun tidak langsung, pihak-pihak tersebut yang tak lain adalah:

1. Bapak Prof. Dr. Ramli, SE, MS selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si dan Bapak Syafrizal Helmi Situmorang, SE, M.Si selaku Ketua dan Sekretaris Program Studi Diploma – III Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr Khaira Amalia F, SE, Ak, MBA selaku Dosen Pembimbing penulis dalam menyelesaikan Tugas Akhir ini.

4. Teristimewa untuk Papa dan Mama saya tercinta dan tersayang, P.

Sitompul dan Nurtety br Tobing yang telah membesarkan , mendidik, dan memberikan kasih sayang, doa, dukungan, semangat serta

pendorong semangat bagi penulis.

6. Bapak Mahmudsyah, SH, M.M. selaku Kakanwil DJKN SUMUT dan para staf pegawai DJKN SUMUT. Terima kasih banyak karena telah membantu penulis mendapatkan persetujuan riset di DJKN SUMUT dan telah memberikan informasi yang dibutuhkan penulis.

7. Teman-teman terdekat penulis seperti Khuzaimah, Devi, Doni, Valen, Leo, David, Sandro, Yogi, Lutfi, Adrian, Frangky serta teman-teman D-III Keuangan FEB USU Stambuk 2013 yang tak mungkin saya sebutkan satu persatu.

8. Kepada teman-teman komunitas O’TTBH yaitu Odie Prastomo, Tommy J Manalu, Billy Joe Pailalah, dan Heru Fachrizal terima kasih atas doa dan dukungannya.

Penulis menyadari bahwa Tugas Akhir ini belum sempurna dan masih banyak kekurangan. Untuk itu penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Tugas Akhir ini dapat memberikan manfaat kepada pembacanya.

Medan, 13 Juni 2016 Penulis

Triwandi Antonius Sitompul 132101108

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... iv

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II PROFIL PERUSAHAAN ... 7

A. Sejarah Ringkas DJKN Sumatera Utara ... 7

B. Visi dan Misi DJKN Sumatera Utara ... 9

C. Struktur Organisasi DJKN Sumatera Utara ... 10

D. Job Description ... 14

E. Jaringan Kegiatan ... 25

F. Kinerja Usaha Terkini ... 27

BAB III PEMBAHASAN ... 29

A. Pengertian Prosedur ... 29

B. Aset Tetap ... 30

1. Pengertian Aset Tetap ... 30

2. Karakteristik Aset Tetap ... 32

3. Jenis-jenis Aset Tetap ... 33

C. Penilaian Kembali Aset Tetap ... 36

1. Tujuan dan Manfaat ... 37

2. Kendala yang Dihadapi ... 37

3. Aset Tetap yang Dapat Dinilai Kembali ... 38

4. Nilai Pasar atau Nilai Wajar ... 38

5. Kelompok Aset Tetap ... 38

6. Model Revaluasi ... 40

D. Insentif Pajak Penilaian Kembali Aset Tetap... 41

E. Peraturan Kemenkeu Mengenai Prosedur Penilaian ... 45

F. Prosedur Penilaian Kembali Aset Tetap pada BUMN ... 48

BAB IV KESIMPULAN DAN SARAN... 55

A. Kesimpulan ... 55

B. Saran ... 57

DAFTAR PUSTAKA ... 58

No. Judul Halaman Gambar 2.1 Struktur Organisasi DJKN Sumatera Utara ... 13

A. Latar Belakang

Perusahaan merupakan organisasi modern yang mempunyai kegiatan tertentu untuk mencapai tujuan.Baik itu perusahaan jasa, perusahaan dagang maupun perusahaan manufaktur. Biasanya disamping mencari laba, tujuan perusahaan yaitu mencakup pertumbuhan yang terus menerus, kelangsungan hidup, dan kesan positif di mata publik. Dalam mendukung perkembangan suatu usaha yang semakin maju perusahaan memerlukan suatu perlengkapan ataupun peralatan salah satunya yaitu asset tetap. Setiap perusahaan pasti memilki asset tetap, karena peranan asset tetap ini sangat besar dalam perusahaan.

Aset tetap adalah aset yang: (1) dimiliki untuk dipakai, tidak untuk dijual kembali, (2) umur pemakaian lebih dari satu tahun, (3) mempunyai manfaat bagi perusahaan yang dapat diukur, serta nilainya cukup berarti. Aset ini dapat digolongkan menjadi asset berwujud (tangible fixed assets) dan asset tak berwujud (intangible assets). Tidak ada kritreria khusus untuk membedakan asset tetap dengan asset lainnya. Walaupun demikian pemakaian lebih dari satu tahun, pada umumnya, digunakan sebagai pedoman. Kriteria lain adalah asset tersebut harus dipakai dalam kegiatan perusahaan dan tidak untuk di jual kembali. Aset yang dimiliki untuk di jual kembali dalam kegiatan normal termasuk dalam kategori persediaan, walaupun asset tersebut, kalau dipakai dapat berumur lebih dari satu tahun (Soemarso, 1999. 24).

jangka panjang. Yang termasuk dalam asset tetap antara lain tanah, gedung atau bangunan, kendaraan, mesin-mesin dan alat-alat perkantoran. Tanah adalah bagian dari bumi yang dikuasai perusahaan dan digunakan dalam kaitannya dengan pelaksanaan kegiatan normal perusahaan. Gedung atau bangunan adalah bangunan-bangunan yang dikuasai oleh perusahaan yang penggunaannya berkaitan dengan kegiatan normal perusahaan, contoh: gedung kantor, gedung pabrik dan gedung garasi. Kendaraan adalah segala alat transportasi yang di kuasai perusahaan dan digunakan dalam rangka kegiatan normal perusahaan, sebagai pengangkut barang atau karyawan. Mesin adalah segenap alat yang digunakan dalam pengolahan barang yang berkaitan dengan kegiatan normal perusahaan. Sedangkan alat-alat perkantoran adalah perangkat, perabot dan perkakas perkantoran yang dikuasai perusahaan dan digunakan dalam kaitannya dengan kegiatan normal perusahaan. (Sugiri, 2002: 87)

Semua aset tetap memerlukan biaya pemeliharaan dan perawatan agar dapat digunakan sesuai estimasi yang telah ditentukan. Pengeluaran-pengeluaran guna pemeliharaan dan perawatan aset tetap tersebut diantaranya dapat menambah masa manfaat aset tetap, meningkatkan kapasitas, dan meningkatkan kualitasnya.

Aset tetap sangat berpengaruh tehadap berbagai kegiatan operasional pemerintahan demi tercapainya efisiensi dan efektivitas kegiatan operasional yang mendukung pencapaian fungsinya.

Khususnya Badan Usaha Milik Negara (BUMN) yang merupakan instansi pemerintah yang memiliki fungsi khusus dan menggunakan aset tetap dalam

Dalam kegiatan operasinya instansi ini harus menggunakan aset tetap demi tercapainya keakuratan dan kelengkapan data. Beraneka ragam aset tetap yang digunakan memiliki sumber dana dari pemerintah.

Pengendalian, dan pengawasan internalkhususnya penilaian kembali (revaluasi) aset tetap merupakan kebijakan dan prosedur yang bersifat melindungi aset dari penyalahgunaan, memastikan efektifitas dan efesiensi penggunaanya dalam kegiatan operasional, memastikan bahwa perundang-undangan serta peraturan berkaitan dengan aset tersebut telah dipatuhi sebagaimana mestinya.

Jika tidak ada pengendalian, pengawasan yang baik dan penilaian kembali terhadap aset tetap, akan mengakibatkan kerugian yang besar bagi suatu instansi.

Secara khusus untuk aset yang berperan utama dalam pengoperasiannya adalah suatu hal yang fatal apabila aset tersebut memiliki pengendalian yang tidak memadai dan mengakibatkan kerusakan. Dampak tersebut dapat menganggu kegiatan operasional , bahkan menunda kegiatan.

Khususnya penilaian kembali (revaluasi) terhadap aset tetap merupakan suatu kebijakan yang dilakukan suatu perusahaan dimaksudkan agar perusahaan dapat melakukan perhitungan penghasilan dan biaya lebih wajar sehingga mencerminkan kemampuan dan nilai perusahaan yang sebenarnya.

Dengan dilakukannya penilaian kembali terhadap aset tetap ada manfaat yanG dapat diterima suatu perusahaan diantaranya adalah : (1) Neraca menunjukan posisi kekayaan yang wajar. (2) Kenaikan nilai aset tetap, mempunyai konsekuensi naiknya beban penyusutan aset tetap yang dibebankan ke

besar yang dibutuhkan oleh perusahaan untuk memperluas pasar perusahaan.

Oleh karena itu aset tetap yang dimiliki oleh perusahaan harus benar-benar diperhatikan dan khususnya penilaian kembali (revaluasi), pengawasan, serta pengendalian yang maksimal agar tercapainya ketepatan penggunaan dana pemerintah.

Melihat begitu besarnya pengaruh penilaian kembali aset tetap terhadap instansi yang dikemukakan di atas, maka penulis berkeinginan untuk membahasnya lebih lanjut dalam bentuk tugas akhir ini yang berjudul“PROSEDUR PENILAIAN KEMBALI ASET TETAP PADA BUMN DI LINGKUNGAN KANWIL DJKN SUMATERA UTARA”.

B. Perumusan Masalah

Setiap instansi akan selalu menghadapi permasalahan dalam kegiatan operasionalnya. Masalah yang dihadapi berbeda antar instansi yang satu dengan yang lainnya. Pembahasan masalah aset tetap sangatlah luas, oleh karena itu penulis merasa perlu untuk membatasai ruang lingkup permasalahan yang akan dibahas dalam tugas akhir ini.

Perumusan masalah ini dilakukan untuk melihat perkembangan dan kemampuan Kanwil DJKN Sumatera Utara mengenai penilaian kembali aset tetap pada BUMN, maka dalam kesempatan ini penulis hanya akan membahas tentang

“Bagaimana Prosedur Penilaian Kembali Aset Tetap pada BUMN di Lingkungan Kanwil DJKN Sumatera Utara ?”

sebelumnya, maka tujuan penelitian ini adalah untuk mengetahui dan mengevaluasi prosedur penilaian kembali ase tetap pada BUMN di lingkungan Kanwil DJKN Sumatera Utara.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian diatas, maka hasil penelitian ini berguna : a. Bagi Instansi Terkait

Hasil penelitian ini diharapkan dapat digunakan sebagai masukan dan acuan untuk lebih mengetahui tentang penilaian kembali aset tetap serta sebagai bahan pertimbangan dalam mengambil langkah untuk menganalisa pemanfaatan prosedur penilaian kembali terhadap aset tetap pada BUMN dengan tata cara yang sudah ditetapkan oleh Kementerian Keuangan.

b. Bagi Pembaca

Dapat menjadi sumber informasi dan pengetahuan baru tentang prosedur penilaian kembali aset tetap pada BUMN khususnya di lingkungan Kanwil DJKN Sumatera Utara Selatan serta dapat digunakan sebagai pembanding untuk melakukan penelitian pada waktu yang akandatang.

menambah ilmu pengetahuan dan juga dapat melatih penulis untuk dapat menerapkan teori-teori yang diperoleh dari perkuliahan.

d. Bagi Peneliti Selanjutnya

Dapat digunakan sebagai pembandingan untuk melakukan penelitian pada waktu yang akan mendatang.

PROFIL PERUSAHAAN

A. Sejarah Ringkas Kantor Wilayah DJKN Sumatera Utara

Pada tahun 1971 struktur organisasi dan sumber daya manusia Panitia Urusan Piutang Negara (PUPN) tidak mampu menangani penyerahan piutang negara yang berasal dari kredit investasi. Berdasarkan Keputusan Presiden Nomor 11 Tahun 1976 dibentuk Badan Urusan Piutang Negara (BUPN) dengan tugas mengurus penyelesaian piutang negara sebagaimana Undang-Undang Nomor 49 Prp Tahun 1960 tentang Panitia Urusan Piutang Negara, sedangkan PUPN yang merupakan panitia interdepartemental hanya menetapkan produk hukum dalam pengurusan piutang negara. Sebagai penjabaran Keppres tersebut, maka Menteri Keuangan mengeluarkan Surat Keputusan Nomor 517/MK/IV/1976 tentang susunan organisasi dan tata kerja BUPN, dimana tugas pengurusan piutang Negara dilaksanakan oleh Satuan Tugas (Satgas) BUPN.

Untuk mempercepat proses pelunasan piutang negara macet, diterbitkanlah Keputusan Presiden Nomor 21 Tahun 1991 yang menggabungkan fungsi lelang dan seluruh aparatnya dari lingkungan Direktorat Jenderal Pajak ke dalam struktur organisasi BUPN, sehingga terbentuklah organisasi baru yang bernama Badan Urusan Piutang dan Lelang Negara (BUPLN). Sebagai tindak lanjut, Menteri Keuangan memutuskan bahwa tugas operasional pengurusan piutang Negara dilakukan oleh Kantor Pelayanan Pengurusan Piutang Negara (KP3N), sedangkan tugas operasional lelang dilakukan oleh Kantor Lelang Negara

(KLN).Selanjutnya, berdasarkan Keputusan Presiden Nomor 177 Tahun 2000 yang ditindaklanjuti dengan Keputusan Menteri Keuangan Nomor 2/KMK.01/2001 tanggal 3 Januari 2001, BUPLN ditingkatkan menjadi Direktorat Jenderal Piutang dan Lelang Negara (DJPLN) yang fungsi operasionalnya dilaksanakan oleh Kantor Pengurusan Piutang dan Lelang Negara (KP2LN).

Reformasi Birokrasi di lingkungan Departemen Keuangan pada tahun 2006 menjadikan fungsi pengurusan piutang negara dan pelayanan lelang digabungkan dengan fungsi pengelolaan kekayaan negara pada Direktorat Pengelolaan Barang Milik/Kekayaan Negara (PBM/KN) Direktorat Jenderal Perbendaharaan (DJPb), sehingga berdasarkan Peraturan Presiden Nomor 66 Tahun 2006 tentang Perubahan Keempat atas Peraturan Presiden Nomor 10 Tahun 2005 tentang Unit Organisasi dan Tugas Eselon I Kementerian Republik Indonesia, DJPLN berubah menjadi Direktorat Jenderal Kekayaan Negara (DJKN), dan KP2LN berganti nama menjadi Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) dengan tambahan fungsi pelayanan di bidang kekayaan negara dan penilaian.

Penertiban Barang Milik Negara (BMN) yang terdiri dari kegiatan inventarisasi, penilaian dan pemetaan permasalahan BMN mengawali tugas DJKN dalam pengelolaan kekayaan negara, dilanjutkan dengan koreksi nilai neraca pada Laporan Keuangan Pemerintah Pusat (LKPP) dan Laporan Keuangan Kementerian/Lembaga (LKKL). Dari kegiatan ini, LKPP yang sebelumnya mendapat opini disclaimer dari BPK RI, telah meraih opini wajar dengan pengecualian.Pada periode pelaporan 2012, sebanyak 50 dari 93 kementerian/lembaga meraih opini wajar tanpa pengecualian.

Mengingat fungsi pengelolaan aset negara yang merupakan pos terbesar neraca pada LKPP, dan sebagai kontributor perkembangan perekonomian nasional, saat ini DJKN tengah melaksanakan transformasi kelembagaan sebagai bagian dari Transformasi Kelembagaan Kementerian Keuangan. Transformasi kelembagaan di DJKN ini dimaksudkan untuk meningkatkan dan mempertajam fungsi DJKN yang terkait dengan manajemen aset dan special mission pengelolaan kekayaan negara.

B. Visi dan Misi Kanwil DJKN Sumatera Utara 1. Visi

Menjadi pengelola kekayaan negara yang profesional dan akuntabel untuk sebesar-besarnya kemakmuran rakyat.

2. Misi

Adapun Misi Perusahaan untuk mencapai Visi tersebut adalah:

a. Mewujudkan optimalisasi penerimaan, efisiensi pengeluaran, dan efektivitas pengelolaan kekayaan negara.

b. Mengamankan kekayaan negara secara fisik, administrasi, dan hukum.

c. Meningkatkan tata kelola dan nilai tambah pengelolaan investasi pemerintah.

d. Mewujudkan nilai kekayaan negara yang wajar dan dapat dijadikan acuan dalam berbagai keperluan.

e. Melaksanakan pengurusan piutang negara yang efektif, efisien, transparan, dan akuntabel.

f. Mewujudkan lelang yang efisien, transparan, akuntabel, adil, dan kompetitif sebagai instrumen jual beli yang mampu mengakomodasi kepentingan masyarakat.

C. Tugas dan Fungsi Kanwil DJKN Sumatera Utara 1. Tugas Kanwil DJKN Sumatera Utara

Direktorat Jenderal Kekayaan Negara mempunyai tugas merumuskan serta melaksanakan kebijakan dan standardisasi teknis di bidang kekayaan negara, piutang negara dan pelayanan lelang.

2. Fungsi Kanwil DJKN Sumatera Utara

a. Perumusan kebijakan di bidang kekayaan negara, piutang negara,dan lelang.

b. Pelaksanaan kebijakan di bidang kekayaan negara, piutang negara, dan lelang.

c. Penyusunan norma, standar, prosedur, dan kriteria di bidang kekayaan negara, piutang negara, dan lelang.

d. Pemberian bimbingan teknis dan evaluasi di bidang kekayaan negara, piutang negara, dan lelang.

e. Pelaksanaan administrasi Direktorat Jenderal Kekayaan Negara.

D. Struktur Organisasi

Struktur organisasi merupakan kerangka yang mengelompokkan hubungan antara orang-orang pada suatu organisasi. Setiap bagian dalam organisasi memiliki pengertian tentang tanggung jawab dan pembagian tugas, bagaimana

masing-masing bagian berhubungan satu dengan yang lainnya dan wewenang yang didelegasi pada masing-masing bagian.

Setiap perusahaan harus menetapkan tugas masing-masing bagian yang terkait.Oleh karena itu diperlukan suatu struktur organisasi agar jelas tugas masing-masing bagian tersebut. Dalam hal ini pembagian tugas dan tanggung jawab dalam suatu struktur organisasi bagi suatu perusahaan akan meningkatkan efisiensi dan efektivitas perusahaan. Keadaan ini akan membantu perusahaan dalam menilai serta mengidentifikasi seberapa besar kemampuan serta skilldari masing-masing bagian yang disesuaikan dengan proporsional jabatan yang dimiliki. Demikian juga PT. PLN (Persero), untuk memperlancar usahanya perusahaan membuat sedemikian rupa sistem pembagian tugas dan wewenang agar dapat terjadi suatu kerjasama yang selaras dan seimbang antara bagian sesuai dengan keadaan dan kondisi yang ada pada PT. PLN (Persero).Struktur organisasi diperlukan untuk membedakan batas-batas wewenang dan tanggung jawab secara sistematis yang menunjukkan adanya hubungan/keterkaitan antara setiap bagian untuk mencapai tujuan yang telah ditetapkan.

Demi tercapainya tujuan umum suatu instansi diperlukan suatu wadah untuk mengatur seluruh aktivitas maupun kegiatan instansi tersebut.Pengaturan ini dihubungkan dengan pencapaian instansi yang telah ditetapkan sebelumnya.Wadah tersebut disusun dalam suatu struktur organisasi dalma instansi.Melalui struktur organisasi yang baik, pengaturan pelaksanaan dapat diterapkan, sehinggaa efisiensi dan efektivitas kerja dapat diwujudkan melalui kerjasama dengan koordinasi yang baik sehingga tujuan perusahaan dapat dicapai.

Suatu instansi terdiri dari berbagai unit kerja yang dapat dilaksanakan

perseorangan maupun kelompok kerja yang berfungsi melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal melalui saluran tunggal.

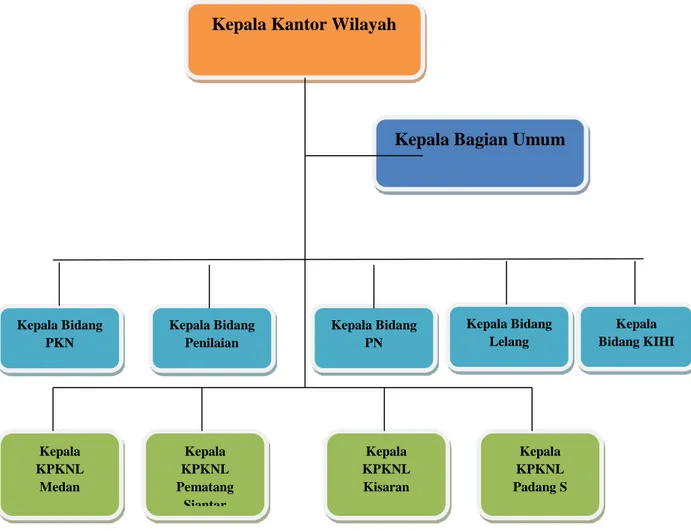

Gambar 2.1. Struktur Organsasi Kanwil DJKN Sumut

Sumber: Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara 2016.

Kepala Kantor Wilayah

Kepala Bagian Umum

Kepala Bidang PKN

Kepala Bidang Penilaian

Kepala Bidang KIHI Kepala Bidang

Lelang Kepala Bidang

PN

Kepala KPKNL

Medan

Kepala KPKNL Pematang

Siantar

Kepala KPKNL Kisaran

Kepala KPKNL Padang S

E. Job Description

Berikut ini adalah job description dari setiap unit pada Kepala Kantor Wilayah, Bagian Umum, Bidang Pengelolaan Kekayaan Negara, Bidang Penilaian, Bidang Piutang Negara, Bidang Lelang, dan Bidang Kepatuhan Internal, Hukum, dan Informasi.

Kantor Wilayah mempunyai tugas melaksanakan koordinasi, bimbingan teknis, pengendalian, evaluasi dan pelaksanaan tugas di bidang kekayaan negara, piutang negara dan lelang..

Berikut adalah deskripsi jabatan di lingkungan Kanwil DJKN Sumatera Utaraadalah :

1. Kepala Kantor Wilayah

Tugas Kepala Kantor Wilayah adalah:

a. Menugaskan Kepala Bidang Pengelolaan Kekayaan Negara untuk menyiapkan bahan yang diperlukan dalam rangka pemberian bimbingan teknis, pemantauan dan evaluasi pelaksanaan di bidang kekayaan Negara.

b. Membahas bahan bimbingan teknis, pemantauan dan evaluasi tersebut bersama para Kepala Bidang.

c. Menugaskan Kepala Bidang Pengelolaan Kekayaan Negara untuk menyiapkan konsep pemberian bimbingan teknis, pemantauan dan evaluasi pelaksanaan di bidang kekayaan negara berdasarkan hasil pembahasan.

d. Mengoreksi dan menandatangani surat bimbingan teknis, pemantauan dan evaluasi pelaksanaan di bidang kekayaan negara 2. Bidang Umum

Terdiri atas:

a. Subbagian Kepegawaian mempunyai tugas melakukanurusan kepegawaian.

b. Subbagian Keuangan mempunyai tugas melakukan urusan keuangan.

c. Subbagian Tata Usaha dan Rumah Tangga mempunyai tugas melakukan urusan tata usaha, perlengkapan dan rumah tangga, serta penatausahaan, pengamanan, pengawasan barang milik negara di lingkungan kantor wilayah.

Tugas Bidang Umum adalah:

a. Melakukan telaahan dalam rangka penyelesaian kasus pelanggaran disiplin pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara sesuai dengan ketentuan yang berlaku.

b. Melakukan penelaahan dalam rangka penyelesaian permohonan izin perkawinan dan penceraian atau surat izin beristri lebih dari satu sesuai dengan ketentuan yang berlaku.

c. Melakukan penelaahan dalam rangka penyelesaian izin permohonan ke luar negeri pegawai Kantor Wilayah Direktorat Jenderal Kekayaan Negara sesuai dengan ketentuan yang berlaku.

d. Melakukan penelaahan dalam rangka Usulan Kenaikan Pangkat Pegawai Golongan III/a keatas ke Kantor Pusat DJKN dan kenaikan pangkat ke BKN Regional untuk golongan II/d kebawah.

e. Melakukan penelaahan dalam rangka usulan pensiun pegawai ke kantor pusat dan BKN regional.

3. Bidang PKN

Tugas Bidang PKN adalah:

a. Menyiapkan konsep analisis dalam rangka pelaksanaan bimbingan teknis di bidang pengelolaan BMN Lingkup I.

b. Menyiapkan konsep analisis dalam rangka penyelesaian usulan penetapan status penggunaan BMN Lingkup I.

c. Menyiapkan konsep analisis dalam rangka penyelesaian usulan pemanfaatan BMN (sewa, pinjam pajai, Kerja Sama Pemanfaatan (KSP), Bangun Serah Guna/ Bangun Guna Serah (BSG/BGS), dan Kerja Sama Penyediaan Infrastruktur (KSPI) Lingkup I.

d. Menyiapkan konsep analisis dalam rangka penyelesaian usulan penghapusan BMN Lingkup I.

e. Menyiapkan konsep analisis dalam rangka pelaksanaan akuntansi , penyusunan Laporan Barang Milik Negara, dan penyusunan Daftar Barang Milik Negara Lingkup I.

f. Menyiapkan konsep analisis dalam rangka pelaksanaan rekapitulasi potensi PNBP yang berasal dari pengelolaan barang milik negara yang persetujuannya diterbitkan oleh Kepala Kanwil DJKN dan

rekapitulasi potensi PNBP yang berasal dari pengelolaan barang milik negara yang persetujuannya diterbitkan oleh Kepala KPKNL yang berada pada lingkup wilayah kerja Kanwil DJKN.

g. Melaksanakan pengelolaan kepegawaian, kesekretariatan, perbekalan serta melaksanakan pencatatan semua transaksi keuangan dan mengkoordinir pengelolaan anggaran keuangan.

Dalam menjalani tugas di administrasi, Supervisor dibantu oleh Staff dan Tenaga Outsorcing melayani pelanggan yang bermasalah maupun tidak, serta memberikan penjelasan kepada pelanggan yang mempunyai masalah, menjelaskan secara spesifik dan memberikan solusinya. Selain itu, staff dan tenaga outsorcing juga membantu dalam melaksanakan pemantauan anggaran belanja dan pendapatan Rayon serta pencatatan pajak perusahaan.

h. Menyiapkan konsep analisis dalam rangka penyiapan bahan pemantauan pengendalian intern dan penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

i. Menyiapkan konsep analisis dalam rangka penyusunan laporan berkala Bidang Pengelolaan Kekayaan Negara sebagai pertanggungjawaban pelaksanaan tugas Lingkup I.

4. Bidang Penilaian

Tugas Bidang Penilaian adalah:

a. Menyiapkan konsep rumusan kebijakan, standardisasi dan bimbingan teknis did bidang penilaian lingkup I.

b. Menyiapkan konsep rumusan pemantauan, evaluasi dan rekondasi terhadap pelaksanaan dan laporan penilaian kekayaan negara lingkup I yang dilakukan oleh Kantor Wilayah atau Kantor Pelayanan.

c. Menyiapkan konsep rumusan atas supervisi dan konsultasi pelaksanaan kebijakan teknis penilaian kekayaan negara lingkup I yang dilakukan oleh Kantor Pelayanan.

d. Menyiapkan konsep rumusan bahan pembinaan, pengawasan, dan peningkatan kualitas penilai lingkup I.

e. Menyiapkan konsep rumusan terhadap pertimbangan usul penilaian kekayaan negara lingkup I yang menggunakan jasa penilai eksternal.

f. Menyiapkan konsep rumusan bahan masukan dalam rangka penyusunan Rencana Strategik, Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen Resiko, Laporan Tahunan dan LAKIP Kanwil.

g. Menyiapkan konsep rumusan dalam rangka penyusunan bahan pemantauan pengendalian intern dan penjamin kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal, Hukum, dan Informasi.

h. Menyiapkan konsep rumusan dalam rangka penyusunan laporan pelaksanaan kegiatan seksi penilaian I sebagai pertanggungjawaban pelaksanaan tugas.

.5. Bidang Piutang Negara

Tugas Bidang Piutang Negara adalah:

a. Menyiapkan konsep bahan perumusan bimbingan teknis pergurusan piutang negara.

b. Menyiapkan konsep penggalian potensi pengurusan piutang negara.

c. Menyiapkan konsep evaluasi penetapan, penagihan, dan eksekusi barang jaminandan/atau harta kekayaan milik penanggung hutang atau penjamin hutang.

d. Menyiapkan konsep bahan pertimbangan atas penetapan persetujuan/penolakan keringanan hutang.

e. Menyiapkan konsep bahan pertimbangan atas usul paksa badan penanggung hutang dan/ atau penjamin hutang.

f. Menyiapkan konsep bahan pertimbangan atas usul pencegahan bepergian ke luar negeri atas dari penanggung hutang/penjamin hutang.

g. Menyiapkan konsep bahan pertimbangan atas pemblokiran serta pemeriksaan barang jaminan milik penanggung hutang dan/ atau penjamin hutang.

h. Menyiapkan konsep bahan masukan untuk penyusunan Rencana Strategik, Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen Resiko, Laporan Tahunan dan LAKIP Kanwil.

i. Menyiapkan konsep tanggapan hasil pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengawasan masyarakat.

j. konsep bahan pemantauan pengendalian intern dan penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

6. Bidang Lelang

Tugas Bidang Lelang adalah:

a. Menyiapkan konsep bimbingan teknis pelaksanaan operasioanl lelang lingkup I

b. Menyiapkan konsep pelaksanaan penggalian potensi lelang lingkup I.

c. Menyiapkan konsep pemantauan pelaksanaan lelang lingkup I.

d. Menyiapkan konsep pemeriksaan lelang dan pembukuan hasil lelang.

e. Menyiapkan konsep bimbingan dan pelaksanaan pengawasan profesi pejabat lelang dan jasa lelang lingkup I.

f. Menyiapkan konsep telaahan dalam rangka verifikasi risalah lelang sesuai ketentuan yang berlaku.

g. Menyiapkan konsep bahan masukan untuk penyusunan Rencana Strategik, Rencana Kinerja Tahunan, Penetapan Kinerja, Mitigasi Manajemen Resiko, Laporan Tahunan dan LAKIP Kanwil.

h. Menyiapkan konsep tanggapan LHP dari aparat pengawasan fungsional dan pengaduan masyarakat bidang lelang.

i. Menyiapkan konsep bahan pemantauan pengendalian intern dan penjaminan kualitas pelaksanaan prosedur atas permintaan Bidang Kepatuhan Internal Hukum dan Informasi.

7. Bidang Kepatuhan Internal, Hukum, dan Informasi (KIHI) Tugas Bagian Kepatuhan Internal:

a. Menyiapkan bahan bimbingan teknis pemantauan dan penjaminan kualitas pelaksanaan prosedur pada Kanwil.

b. Menyiapkan bahan penyusunan rencana pemantauan pengendalian internal di lingkungan Kantor Wilayah.

c. Menyiapkan bahan serta melaksanakan pemantauan pengendalian intern dan kepatuhan kode etik dan disiplin pegawai di lingkungan Kantor Wilayah.

d. Menyiapkan bahan rekomendasi hasil pemantauan pengendalian intern di lingkungan Kanwil.

e. Menyiapkan bahan laporan pelaksanaan tindak lanjut rekomendasi hasil pemantauan pengendalian internal di lingkungan kanwil.

f. Menyiapkan bahan perumusan rekomendasi proses bisnis di lingkungan Kantor Wilayah.

g. Menyiapkan bahan pelaksanaan tindak lanjut LHP dari aparat pengawasan fungsional dan pengaduan masyarakat di lingkungan Kantor Wilayah.

Tugas Bagian Hukum:

a. Melakukan bantuan hukum di bidang kekayaan negara, penilaian, pengurusan piutang dan lelang.

b. Melaksanakan penanganan perkara Tata Usaha Negara (TUN) yang ditujukan ke Kepala Kanwil.

c. Melaksanakan penanganan perkara perdata non Tuntutan Ganti Rugi (TGR) yang ditujukan ke Kanwil.

d. Melaksanakan penanganan perkara perdata yang mengandung TGR dan perkara perdata eks BPPN baik TGR dan non TGR yang di tujukan ke kanwil.

e. Melakukan penyiapan bahan dalam rangka pendampingan perkara pidana di bidang kekayaan negara, penilaian, pengurusan piutang dan lelang baik di lingkungan Kanwil maupun permohonan pendampingan dari kantor vertikal di wilayah kerjanya.

Tugas Bagian Informasi:

a. Melakukan pengolahan dan pentabulasian data di bidang kekayaan negara.

b. Melakukan pengolahan dan pentabulasian data di bidang penilaian.

c. Melakukan pengolahan dan pentabulasian data di bidang piutang negara.

d. Melakukan pengolahan dan pentabulasian data dalam rangka pengawasan implementasi sistem aplikasi di bidang kekayaan negara, penilaian, piutang negara, dan lelang.

e. Melakukan pengolahan dan pentabulasian data dalam rangka penyajian informasi di bidang kekayaan negara.

f. Melakukan pengolahan dan pentabulasian data dalam rangka penyusunan Tanggapan Hasil Pemeriksaan (LHP) dari aparat pengawasan fungsional dan pengaduan masyarakat.

1. Wilayah Kerja Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara

a. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan.

Berkedudukan di Jl. Diponegoro No. 30 A Medan Wilayah Kerja :

1) Kota Medan

2) Kabupaten Deli Serdang 3) Kabupaten Serdang Bedagai 4) Kabupaten Binjai

5) Kabupaten Langkat 6) Kabupaten Karo

b) Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Pematang Siantar. Berkedudukan di Jl. Sisingamaraja No. 79 Pematang Siantar

Wilayah Kerja :

1) Kota Pematang Siantar 2) Kota Tebing Tinggi 3) Kabupaten Samosir 4) Kabupaten Siamlungun 5) Kabupaten Toba Samosir 6) Kabupaten Dairi

7) Kabupaten Pakpak Barat

c) Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Kisaran. Berkedudukan di Jl. Prof. HM Yamin No.47 Kisaran Wilayah Kerja:

1) Kota Tanjung Balai 2) Kabupaten Asahan 3) Kabupaten Labuhan Batu 4) Kabupaten Batu Bara

d) Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Padang Sidempuan. Berkedudukan di Jl. Kenanga No. 99 Padang Sidempuan

Wilayah Kerja:

1) Kota Padang Sidempuan’

2) Kabupaten Tapanuli Tengah, Tapanuli Utara, dan Tapanuli Selatan

3) Kabupaten Padang Lawas dan Padang Lawas Utara 4) Kabupaten Mandailing Natal

5) Kabupaten Nias, Nias Utara, Nias Barat dan Nias Selatan 6) Kabupaten Gunung Sitoli

7) Kabupaten Sibolga

8) Kabupaten Humbang Hasudutan

2. Sumber Daya Manusia di Lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara

Sumber Daya Manusia di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara berjumlah 167 orang pegawai, dengan komposisi sebagai berikut:

a. Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara berjumlah 53 orang.

b. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan berjumlah 36 orang.

c. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Pematang Siantar berjumlah 31 orang.

d. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Kisaran berjumlah 23 orang.

e. Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Padang Sidempuan berjumlah 24 orang.

F. Jaringan Kegiatan

Adapun kegiatan atau aktivitas yang akan dilakukan Tahun Kerja 2015 pada Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara adalah:

1. Kegiatan Koordinasi

Melakukan koordinasi seluruh kegiatan yang ada di lingkungan Kanwil Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara dan Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) agar tercipta sinergi dalam pelaksanaan tugas dan fungsi untuk mencapai tujuan dan target yang diinginkan.

2. Kegiatan Pelayanan

Memberikan pelayanan di bidang pengelolaan kekayaan negara dan penilaian berdasarkan prestasi dan kewenangan yang diberikan sesuai peraturan yang berlaku.

a. Pelayanan pada Bidang Lelang adalah:

2) Persetujuan dispensasi lelang 3) Pembinaan terhadap balai lelang

4) Pembinaan terhadap pejabat lelang Kelas II

b. Pelayanan pada Bidang Pengelolaan Kekayaan Negara 1) Penatausahaan Barang Milik Negara (BMN) 2) Pengelolaan Barang Milik Negara (BMN) 3) Aset bekas milik asing/ Tionghoa

4) Pengawasan aset Eks BDL dan Eks PPA 5) Monitoring Implementasi RKBMN c. Pelayanan pada Bidang Penilaian

1) Penilaian Barang Milik Negara (LKPP, pemanfaatan danpemindahtanganan)

2) Penilaian barang jaminan dan/atau harta kekayaan lain, dalam rangkapengurusan piutang Negara

3) Kekayaan negara yang dipisahkan pada BUMN atau PT yang didalamnya terdapat saham milik Negara

4) Penilaian kekayaan negara lain-lain berupa SDA, aset eks BPPN DAN EKS BDL, ABMA/T, cagar budaya dan BMKT, hak atas bumi, air dan tata ruang angkasa, HAKI.

5) Penilaian barang yang akan ditetapkan ststusnya menjadi Barang Milik Negara (BMN)

6) Penilaian lainnya dalam rangka pengelolaan kekayaan negara.

G. Kinerja Usaha Terkini

Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara sudah melakukan beberapa kagiatannya untuk Tahun Kerja 2016 sampai April 2016, yaitu:

1. Melakukan pengarahan kepada seluruh jajaran pegawai Drektorat Jenderal Kekayaan Negara (DJKN) di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara dan Kantor Pelayanan Kekayaan Negara dan Lelang (KPKNL) Medan yang disampaikan oleh Kepala Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara pada bulan Januari 2016.

Acara ini dilakukan untuk pengarahan dalam mengawali rangkaian kerja di tahun 2016.

2. Menyelenggarakan kegiatan Sosialisasi dan Konsolidasi Lelang dalam rangka menjaga tradisi pencapaian target 2015 yang berlangsung pada tanggal 11 – 12 Februari 2016.

3. Melakukan sosialisai Peraturan Kementrian Keuangan (PMK) No.273/PMK.01/2015. Soialisai Peraturan Menteri Keuangan (PMK) tentang Pelaksanaan Pembayaran Tunjangan Kinerja di Lingkungan Kementrian Keuangan diikuti oleh para bendaharawan dan pengelola

keuangan lingkup Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Sumatera Utara dan Kantor Wilayah Direktorat Jenderal Kekayaan Negara (DJKN) Aceh yang berlangsung pada tanggal 12 Maret

4. Melakukan penilaian aset kembali di PT. Inalum pada tanggal 9-24 Maret 2016

5. Penilaian Sumber Daya Alam Hutan di Padang Sidempuan untuk melakukan revaluasi aset Hutan yang dilakukan pada tanggal 23 Mei s.d 6 Juni 2016.

A. Pengertian Prosedur

Prosedur adalah serangkaian aksi yang spesifik, tindakan atau operasi yang harus dijalankan atau dieksekusi dengan cara yang baku (sama) agar selalu memperoleh hasil yang sama dari keadaan yang sama, semisal prosedur kesehatan dan keselamatan kerja.

Lebih tepatnya, kata ini bisa mengindikasikan rangkaian aktivitas, tugas- tugas, langkah-langkah, keputusan-keputusan, perhitungan-perhitungan dan proses-proses, yang dijalankan melalui serangkaian pekerjaan yang menghasilkan suatu tujuan yang diinginkan, suatu produk atau sebuah akibat. Sebuah prosedur biasanya mengakibatkan sebuah perubahan.

Prosedur tidak hanya melibatkan aspek financial saja, tetapi aspek manajemen juga memiliki peranan penting. Maka setiap perusahaan memerlukan suatu prosedur yang baik untuk menyelesaikan kegiatan atau aktivitas operasional sehingga keputusan yang diambil harus tepat, efektif dan efisien agar perusahaan tidak mendapat kerugian dan konsumen tidak dirugikan.

Adapun beberapa definisi pengertian prosedur menurut para ahli, yaitu:

1. Menurut Mulyadi (2010:5) prosedur adalah suatu kegiatan klerikal, biasanya melibatkan beberapa orang dalam suatu department atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan yang terjadi berulang-ulang.

2. Menurut Zaki Baridwan (2009:30) prosedur merupakan suatu urutan- urutan pekerjaan kerani (clerical), biasanya melibatkan beberapa orang dalam suatu bagian atau lebih, disusun untuk menjamin adanya perlakuan yang seragam terhadap transaksi-transaksi perusahaan yang sedang terjadi.

Dari beberapa definisi tersebut diatas dapat disimpulkan bahwa Prosedur merupakan suatu urutan yang tersusun yang biasanya melibatkan beberapa orang dalam suatu bagian department atau lebih, serta disusun untuk menjamin penanganan secara seragam terhadap transaksi-transaksi perusahaan yang terjadi berulang-ulang.

B. Aset Tetap

1. Pengertian Aset Tetap

Suatu entitas memerlukan sebuah laporan keuangan untuk mengikhtisarkan posisi keuangannya. Neraca adalah salah satu laporan keuangan dasar yang biasanya disusun oleh organisasi yang mencari laba, untuk digunakan oleh investor, kreditor, dan pengambilan keputusan eksternal yang lainnya. Neraca menggambarkan posisi keuangan dengan komponen aset (harta/asset) dan pasiva (kewajiban dan modal/payable and equity). Aset terdiri dari aset lancar (current asset), aset tetap (fixed asset)

dan aset lain-lain (other asset).

Aset tetap merupakan salah satu komponen dalam neraca yang sangat penting bagi perusahaan untuk pelaksanaan kegiatan operasional dan sebagai penunjang tercapainya tujuan didirikan perusahaan tersebut. Oleh karena itu, ketelitian dan kecermatan dalam pengolahan aset tetap sangat

berpengaruh terhadap kewajaran penilaian dalam laporan keuangan.

Sebelum membahas aset tetap lebih mendalam, terlebih dahulu penulis akan memaparkan tentang definisi-definisi aset tetap.

Berikut ini definisi-definisi mengenai aset tetap dari berbagai sumber : a. Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 (2009)

menyatakan bahwa:

Aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau tujuan administratif dan diharapkan untuk digunakan selama lebih dari satu periode.

b. Warren, et al. (2008, 440) menyatakan bahwa:

Aset tetap (fixed assets) merupakan aset jangka panjang atau aset yang relatif permanen, dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

c. Rudianto (2009, 276) menyatakan bahwa:

Aset tetap merupakan barang berwujud milik perusahaan yang sifatnya relatif permanen dan digunakan dalam kegiatan normal perusahaan bukan untuk diperjualbelikan.

Berdasarkan definisi berbagai sumber tersebut tentang aset tetap, dapat disimpulkan bahwa aset tetap merupakan suatu aset yang mempunyai bentuk fisik, mempunyai nilai yang relatif besar, dimiliki oleh perusahaan dan digunakan dalam operasi normal perusahaan sehari - hari serta tidak

untuk diperjualbelikan dan bersifat permanen atau mempunyai masa guna lebih dari satu periode akuntansi.

2. Karakteristik Aset Tetap

Aset tetap mempunyai beberapa karakteristik, berikut beberapa definisi karakteristik aset tetap dari berbagai sumber.

a. A Dunia (2005, 151) menyatakan bahwa karakteristik aset tetap,yaitu:

1) Maksud perolehannya adalah digunakan dalam kegiatan perusahaan,dan bukan untuk diperjualbelikan dalam kegiatan normal perusahaan;

2) Umur atau jangka waktu pemakaiannya yang lebih dari satu tahun ;

3) Bahwa pengeluaran untuk aset tersebut harus merupakan pengeluaran yang nilainya besar atau material bagi perusahaan tersebut.

Dalam perolehannya, perusahaan harus membuat kebijaksanaan keuangan atau akuntansi mengenai nilai atau jumlah minimum pengeluaran yang dapat dikapitalisasi atau yang dianggap sebagai pengeluaran barang modal.

b. Menurut Weygant, et al. (2005,401) mengungkapkan bahwa ada beberapa karakteristik dari aset tetap, yaitu :

1) They have a physical substance ( a definite size and shape) ; 2) Are used in the operations of a business ;

3) Are not Intended for sale to customers.

c. Menurut Achmad Tjahjono, et al. (2009, 112) mengungkapkan beberapa karakteristik aset tetap, yaitu :

1) Dipergunakan untuk operasional perusahaan dan tidak untuk dijual ;

2) Memiliki manfaat lebih dari satu periode akuntansi atau satu siklus operasinormal

3) Memilki bentuk fisik, karakter ini untuk membedakan dengan aktiva takberwujud

4) Mempunyai nilai yang material.

Berdasarkan definisi berbagai sumber diatas tentang karakteristik aset tetap, maka dapat disimpulkan bahwa aset tetap mempunyai beberapa karakteristik. Diantaranya adalah :

a. Aset tetap mempunyai wujud/bentuk fisik.

b. Digunakan dalam operasional perusahaan.

c. Memiliki masa manfaat lebih dari satu periode akuntansi . d. Tidak untuk diperjualbelikan .

e. Mempunyai nilai yang sangat material.

f. Aset tetap ini bersifat non monetary. Dalam artian manfaat yang dihasilkan dan bukan dari mengkonversi aset ini ke daam sejumlah uang tertentu.

3. Jenis-Jenis aset tetap

Suatu aset mungkin saja mempunyai masa guna lebih dari satu periode akuntansi, mempunyai nilai relative besar, dan tidak untuk diperjualbelikan kembali. Tetapi bila aset tersebut tidak digunakan dalam

aktivitas usaha perusahaan sehari – hari , maka aset tersebut tidak dapat diklasifikasikan sebagai aset tetap, mungkin lebih tepat diklasifikasikan sebagai investasi jangka panjang atau aktiva lain – lain. Setelah dilihat dari karakteristik dari aset tetap, selanjutnya penulis akan memaparkan tentang beberapa pengelompokkan atau jenis-jenis aset tetap. Berikut ini definisi- definisi berbagai sumber bacaan tentang pengelompokan aset tetap ditinjau dari beberapa sudut pandang, antara lain yaitu :

a. Aset tetap berwujud

Merupakan aset tetap yang mempunyai bentuk fisik dan dapat dikenali melalui panca indera.

Aset tetap berwujud dilihat dari umurnya, dibagi dua :

1) Aset tetap berwujud yang mempunyai umur tidak terbatas, misalnya: tanah untuk dibangun,jenis aktiva ini tidak perlu dilakukan depresiasi.

2) Aset tetap berwujud yang mempunyai umur terbatas, dapat dikelompokan menjadi dua, yaitu : aset tetap berwujud yang dapat diperbaharui, (misalnya: gedung, kendaraan, mesin, peralatan) dan aset tetap berwujud yang tidak dapat diperbaharui, (misalnya : konsesi tanah tambang.)

Aset tetap berwujud ditinjau dari mobilitasnya, dibagi menjadi dua:

1) Aset tetap berwujud bergerak.

2) Aset tetap berwujud tidak bergerak.

Aset tetap berwujud ditinjau dari kemampuan mengembangkan diri terbagi menjadi dua, yaitu :

1) Aset tetap berwujud yang tidak dapat mengembangkan diri ; 2) Aset tetap berwujud yang dapat mengembangkan diri.

Ditinjau dari Undang-Undang perpajakan, Aset tetap berwujud dikelompokan menjadi empat golongan, yaitu:

1) Golongan 1, aset tetap berwujud selain bangunan yang mempunyaiumur ekonomis sampai 4 tahun;

2) Golongan 2, aset tetap berwujud selain bangunan yang mempunyaiumur ekonomis diatas 4 tahun sampai dengan 8 tahun ;

3) Golongan 3, aset tetap berwujud selain bangunan yang mempunyaiumur ekonomis lebih dari 8 tahun;

4) Golongan 4, aset tetap berwujud yang berupa tanah dan bangunan.

b. Aset tetap tidak berwujud

Merupakan aset jangka panjang yang tidak terlihat secara fisik.

Misalnya: goodwill, franchise,trade mark, dan copy right.

Selain itu juga, Warren, et al. (2008, 440) mengelompokkan aset menjadi dua, yakni :

1) Aset tetap berwujud (tangible assets) yang merupakan aset jangka panjang atau aset yang relatif permanen penggunaannya dan terlihat secara fisik. Nama-nama deskriptif lain bagi aset-

aset ini adalah asset pabrik (plant assets), atau property,pabrik, dan peralatan (property, plant, and equipment) ;

2) Aset tetap tidak berwujud (intangible assets), merupakan asset jangka panjang yang bermanfaat bagi perusahaan dan tidak untuk dijual serta tidak terlihat secara fisik. Antara lain paten (patensi), hak cipta, merek dagang, dan goodwill.

Berdasarkan definisi berbagai sumber diatas tentang jenis-jenis aset tetap, dapat disimpulkan bahwa jenis-jenis aset tetap terbagi menjadi dua golongan yaitu :

a. Aset tetap berwujud, yaitu aset tetap yang bersifat jangka panjang dalam aktivitas operasi perusahaan yang dapat dilihat bentuk fisiknya.

Didalamnya meliputi ; tanah, bangunan, mesin-mesin, dan peralatan lain yang digunakan untuk menghasilkan atau memudahkan penjualan barang dan jasa.

b. Aset tetap tidak berwujud, yaitu aktiva tetap jangka panjang yang tidak terlihat secara fisik. Harta tak berwujud termasuk pos-pos seperti hak cipta, paten, , dan perjanjian monopoli.

Walaupun kedua jenis aset tersebut berbeda secara sudut pandang fisiknya, akan tetapi mempunyai manfaat yang sama bagi kelangsungan hidup perusahaan.

C. Penilaian Kembali ( Revaluasi ) Aset Tetap

Revaluasi adalah penilaian kembali aset tetap perusahaan, yang diakibatkan adanya kenaikan nilai aset tetap tersebut di pasaran atau karena

rendahnya nilai aset tetap dalam laporan keuangan perusahaan yang disebabkan oleh devaluasi atau sebab lain, sehingga nilai aset tetap dalam laporan keuangan tidak lagi mencerminkan nilai yang wajar.

1. Tujuan dan manfaat dari penilaian kembali aset tetap a) Tujuan dari penilaian kembali ( Revaluasi ) Aset Tetap

Tujuan penilaian kembali aset tetap perusahaan dimaksudkan agar perusahaan dapat melakukan perhitungan penghasilan dan biaya lebih wajar sehingga mencerminkan kemampuan dan nilai perusahaan yang sebenarnya.

b) Manfaat dari penilaian kembali ( Revaluasi ) Aset Tetap 1) Neraca menunjukan posisi kekayaan yang wajar.

2) Kenaikan nilai aset tetap, mempunyai konsekuensi naiknya beban penyusutan aset tetap yang dibebankan ke dalam laba rugi, atau dibebankan ke harga pokok produksi.

3) Dengan kenaikannya nilai aset maka perusahaan dapat mengambil pinjaman yang cukup besar yang dibutuhkan oleh perusahaan untuk memperluas pasar perusahaan.

2. Kendala yang dihadapi saat penilaian kembali aset tetap

Kendala yang dihadapi untuk melakukan revaluasi ini ialah:

Kegiatan revaluasi ini tergolong kegiatan yang tidak mudah untuk dilaksanakan dan memerlukan biaya yang besar untuk membayar jasa penilai.

3. Aset Tetap yang dapat dinilai kembali

Aset tetap perusahaan yang dapat dinilai kembali adalah aset tetap berwujud yang terletak atau yang berada di Indonesia yang dimiliki dan dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan ojek pajak.

4. Nilai Pasar atau Nilai Wajar

Penilaian kembali aset tetap perusahaan harus dilakukan berdasarkan nilai pasar atau nilai wajar aset tetap tersebut yang berlaku pada saat penilaian kembali yang ditetapkan oleh perusahaan jasa atau ahli penilai yang diakui/ memperoleh izin pemerintah.

5. Kelompok Aset Tetap

Definisi suatu kelompok aset tetap menurut PSAK 16 (2007) adalah pengelompokan aset yang memiliki sifat dan kegunaan yang serupa dalam operasi normal entitas. Contoh dari kelompok aset yang terpisah adalah:

tanah, tanah dan bangunan, mesin, kapal, pesawat udara, kendaraan bermotor, perabotan, dan peralatan kantor. Oleh karena itu system informasi akuntansi suatu entitas perlu didisain sedemikian rupa sehingga mampu membuat kelompok-kelompok aset tetap sesuai dengan PSAK ini.

Aset-aset dalam suatu kelompok aset tetap harus direvaluasi secara bersamaan bertujuan untuk menghindari revaluasi aset secara selektif dan bercampurnya biaya perolehan dan nilai lainya pada saat yang berbeda- beda. Namun, suatu kelompok aset dapat direvaluasi secara bergantian (rolling basis) sepanjang revaluasi dari kelompok aset tersebut dapat diselesaikan secara lengkap dalam waktu yang singkat.

Pada saat dilakukan revaluasi, apabila jumlah tercatat aset meningkat maka kenaikan tersebut langsung dikreditkan ke ekuitas pada bagian surplus revaluasi. Namun apabila sebelumnya pernah diakui penurunan nilai aset akibat revaluasi dalam laporan laba rugi, maka terhadap kenaikan aset tersebut harus diakui terlebih dahulu dalam laporan laba rugi sebesar nilai penurunan yang diakui sebelumnya. Sisa nilai setelah sebagian diakui dalam laporan laba rugi tersebut dicatat sebagai kenaikan yang langsung dikreditkan ke ekuitas. Pengaruh pajak tangguhan perlu dihitung dan disesuaikan dengan bagian yang diakui dalam laporan laba rugi tersebut.

Pada saat dilakukan revaluasi, apabila jumlah tercatat aset turun maka penurunan tersebut diakui dalam laporan laba rugi. Namun apabila sebelumnya terhadap aset tersebut penah dilakukan revaluasi dan dicatat sebagai kenaikan yang langsung dikreditkan ke ekuitas maka terhadap penurunan nilai akibat revaluasi tersebut langsung didebitkan ke ekuitas pada bagian surplus revaluasi dengan catatan jumlah maksimal yang dapat didebet adalah sebesar saldo surplus revaluasi. Sisa nilai penurunan dibebankan ke laporan laba rugi.

Dampak atas pajak penghasilan, jika ada, terhadap kenaikan atau penurunan nilai aset akibat hasil revaluasi harus diperhitungkan dan dicatat sesuai dengan pencatat kenaikan atau penurunan revaluasi. Pajak tangguhan diperhitungkan dan dibebankan ke ekuitas atau laporan laba rugi mengikuti mekanisme pengakuan hasil revaluasi.

Pada saat aset tetap direvaluasi, akumulasi penyusutan pada tanggal revaluasi dapat diperlakukan dengan salah satu cara yaitu:

1. Disajikan kembali secara proporsional sehingga dengan perubahan dalam jumlah tercatat bruto dari aset sehingga jumlah tercatat aset setelah revaluasi sama dengan jumlah revaluasian. Metode ini sering digunakan apabila aset direvaluasi dengan cara memberikan indeks untuk menentukan biaya pengganti yang telah disusutkan.

2. Dieliminasi terhadap jumlah tercatat bruto dari aset dan jumlah tercatat neto setelah dieliminasi disajikan kembali sebesar jumlah revaluasian dari aset tersebut. Metode ini sering digunakan untuk bangunan.

Jumlah penyesuaian yang timbul dari penyajian kembali atau eliminasi akumulasi penyusutan tersebut membentuk bagian kenaikan atau penurunan nilai aset seperti yang dijelaskan dalam mekanisme pencatatan hasil revaluasi di ekuitas seperti yang dijelaskan dalam paragraf sebelumnya. Pemindahan surplus revaluasi aset tetap ke laba ditahan yang telah disajikan dalam ekuitas dapat dilakukan pada saat aset tetap tersebut dihentikan penggunaannya atau pada saat pelepasan. Namun, sebagian surplus revaluasi dipindahkan ke saldo laba sejalan dengan penggunaan aset oleh entitas. Pemidahan tersebut dilakukan sebesar selisih jumlah penyusutan antara jumlah penyusutan berdasarkan nilai revaluasian dengan jumlah penyusutan berdasarkan biaya perolehan aset tersebut. Namun pemindahan surplus revaluasi tersebut dilakukan langsung ke saldo laba, tidak melalui laporan laba rugi.

6. Model Revaluasi

Adapun model yang digunakan dalam penilaian kembali aset tetap pada Badan Usaha Milik Negara (BUMN)

a. Nilai wajar pada saat revaluasi minus penyusutan dan rugi penurunan nilai kumulatif setelah revaluasi,

b. Revaluasi harus dilakukan secara teratur untuk meyakinkan jumlah tercatat tidak berbeda secara material dari nilai wajar,

c. Jika suatu aset tetap direvaluasi, maka seluruh aset tetap dalam kelompok yang sama harus direvaluasi,

d. Kenaikan nilai akibat revaluasi diakui sebagai ekuitas dalam pos surplus revaluasi,

e. Namun, jika sebelumnya telah terjadi penurunan nilai, maka kenaikan nilai berikutnya diakui dalam laporan laba rugi sampai sebesar penurunan nilai yang diakui sebelumnya,

f. Penurunan nilai akibat revaluasi diakui sebagai rugi dalam laporan laba rugi,

D. Insentif Pajak Penilaian Kembali ( Revaluasi ) Aset Tetap

Insentif Pajak Revaluasi Aset berdasarkan PMK 191/PMK.010/2015 yang merupakan salah satu paket kebijakan yang dikeluarkan oleh pemerintah yang dikenal dengan paket kebijakan jilid V adalah tentang insentif pajak untuk revaluasi aset. Peraturan Menteri Keuangan juga sudah diterbitkan yaitu PMK 191/PMK.010/2015 tentang Penilaian Kembali Aktiva Tetap untuk Tujuan Perpajakan bagi Permohonan yang Diajukan Pada Tahun 2015 dan Tahun 2016.

Dengan peraturan tersebut, maka terbuka kesempatan bagi wajib pajak untuk melakukan revaluasi aset untuk tujuan perpajakan di mana atas selisih lebih nilai

khusus untuk tahun 2015 dan 2016, wajib pajak dapat menikmati tarif khusus 3%

jika wajib pajak telah memperoleh penetapan revaluasi aset dan melunasi pajaknya sampai 31 Desember 2015, 4% untuk pelunasan dari 1 Januari sampai 30 Juni 2016, dan 6% untuk pelunasan hingga 31 Desember 2016.

Insentif Pajak Penilaian Kembali Aktiva Tetap dari berbagai pemberitaan dapat diketahui bahwa Menteri Koordinator Bidang Kemaritiman dan Sumber Daya, Rizal Ramli menyatakan, revaluasi aset pernah diimplementasikan 15 tahun lalu dan berhasil menyelamatkan PT PLN (Persero) dari kebangkrutan. Ia menceritakan, ketika itu BUMN Kelistrikan ini mencatatkan modal negatif Rp 9 triliun, sedangkan aset hanya Rp 50 triliun. Menko Rizal Ramli yang menyatakan:

"Secara teknis, PLN sudah bangkrut. Mereka minta uang ke pemerintah, tapi kami tidak mau. PLN kami suruh revaluasi aset dan hasilnya aset menjadi Rp 250 triliun. Selisihnya dimasukkan ke modal dari negatif menjadi Rp 104 triliun. Ini belum pernah terjadi bisa menyelamatkan BUMN Indonesia," ucap Rizal di Jakarta, seperti ditulis Kamis (19/11/2015). Ia juga mengatakan bahwa dulu revaluasi aset PLN berujung pada PLN harus membayar setoran pajak sekitar Rp 50 triliun (pajak yang harus dibayarkan oleh PLN dari revaluasi aset mencapai 30%). Rizal mengaku, perusahaan tidak sanggup membayar. Jalan keluarnya adalah pemerintah memberi keringanan bagi PLN untuk mencicil pajak tersebut selama 7 tahun.

Menko Rizal Ramli baru-baru ini menjadi pembicara pada salah satu sesi seminar yang diselenggarakan dalam rangka ulang tahun IAI (Ikatan Akuntan Indonesia) ke-58 baru-baru ini yang juga membahas tentang isu publik terkait revaluasi aset yang diatur dalam PMK 191 Tahun 2015 dan implikasinya, sebagai

jawaban atas kebijakan ekonomi jilid V pemerintahan Jokowi-JK: Diskusi tentang revaluasi aset menghadirkan narasumber Djohan Pinnarwan (Ketua DSAK IAI), Prof. John Hutagaol (Direktur Perpajakan II Direktorat Jenderal Pajak). Sementara Anggota DPN IAI, Rosita Uli Sinaga menjadi moderator.

Terkait dengan terbitnya PMK 191 Tahun 2015. Dewan Pengurus Nasional (DPN) IAI memberikan klarifikasi bahwa revaluasi aset berdasarkan perpajakan harus dibedakan dengan revaluasi berdasarkan akuntansi. Jika suatu perusahaan akan melakukan revaluasi untuk tujuan perpajakan harus mengikuti ketentuan perpajakan, sedangkan revaluasi untuk tujuan akuntansi harus mengikuti Standar Akuntansi Keuangan yang berlaku, yaitu PSAK 16: Aset Tetap. Dari pandangan perpajakan, revaluasi hanya dilakukan pada suatu titik tertentu dan diperbolehkan melakukan revaluasi lagi untuk jangka 5 tahun ke depan. Revaluasi dapat dilakukan untuk aset tertentu yang dimiliki perusahaan. Sedangkan PSAK 16 mengatur bahwa apabila perusahaan memilih model revaluasi aset tetap maka perubahan kebijakan aktiva tersebut harus dilakukan secara konsisten. Revaluasi harus dilakukan secara reguler dan harus dilakukan untuk seluruh aset dalam kelompok yang sama. Berikut ini beberapa pokok pikiran yang menjadi perhatian IAI sehubungan dengan revaluasi aset yang sudah diatur dalam PSAK 16: Banyak salah kaprah yang berkembang di dunia bisnis terkait revaluasi. Padahal revaluasi sudah diatur sejak konvergensi IFRS 2012 di dalam PSAK 16. PSAK 16 sudah lama mengatur tentang revaluasi ini. Tapi tidak banyak yang pakai karena perusahaan takut implikasi pajaknya, serta takut mengeluarkan biaya tambahan.

Dulu revaluasi akuntansi selalu dikaitkan dengan revaluasi pajak. Sejak konvergensi IFRS keduanya diputus. Entitas bisnis bisa memilih salah satu,

apakah akan melakukan revaluasi akuntansi tanpa revaluasi pajak, atau sebaliknya. Ada dua syarat untuk melakukan revaluasi. Pertama dilakukan untuk seluruh class of asset. Artinya jika satu aset direvaluasi, hal itu juga harus dilakukan terhadap aset di kelas yang sama. Misalnya entitas merevaluasi sebidang tanah, dia harus merevaluasi seluruh tanah yang dimiliki. Tidak bisa memilih sesuai keinginan (cherry picking), akuntansi harus diterapkan secara konsisten karena PSAK tidak mengizinkan hal-hal seperti itu. Syarat kedua, karena ini adalah pilihan, sekali entitas memilih melakukan revaluasi, tidak bisa kembali ke model historical cost. Asumsinya informasi fair value ini lebih relevan dibanding informasi historical cost. Revaluasi tidak harus dilakukan setiap tahun sepanjang nilai aset tidak berubah signifikan, tetapi dilakukan secara reguler.

Selain itu, revaluasi juga tidak selalu harus dilakukan oleh penilai publik, namun bisa juga dilakukan oleh pihak internal. Yang jelas nanti hasilnya harus diaudit oleh pihak independen. Bandingkan dengan PMK 191 Tahun 2015 untuk tujuan perpajakan antara lain: Penilaian kembali harus dilakukan oleh kantor jasa penilai publik atau ahli penilai yang memperoleh izin dari pemerintah. Kriteria aktiva tetap berwujud yang terletak atau berada di Indonesia sebatas dimiliki dan dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek pajak. Penilaian kembali tidak dapat dilakukan kembali sebelum lewat jangka waktu lima tahun sejak dilakukan penilaian dengan dasar PMK 191 Tahun 2015. Secara umum muncul skenario pertanyaan: Jika PSAK 16 memungkinkan perusahaan untuk memperbaiki posisi neracanya dengan model revaluasi aset yang diperkenankan dan telah diatur oleh PSAK 16.

E. Peraturan Kementerian Keuanagan Mengenai Prosedur Penilaian Kembali Aset Tetap pada BUMN di Kanwil DJKN Sumut

Berdasakan ketentuan dalam Peraturan Menteri Keuangan Nomor 2/PMK.06/2014 tentang Penilai Internal di Lingkungan Direktorat Jenderal Kekayaan Negara, penilai DJKN dapat melakukan penilaian dalam rangka pengelolaan aset Badan Usaha Milik Negara bahwa untuk memberikan pedoman pelaksanaan penilaian aset tetap pada BUMN, perlu menyusun petunjuk pelaksanaan penilaian aset tetap pada BUMN. Dimana, pelaksanaan penilaian aset tetap pada Badan Usaha Milik Negara dilakukan dengan berpedoman pada prinsip penilaian yang berlaku umum dan dapat menggunakan atau mengacu pada pedoman teknis penilaian yang telah diterbitkan oleh Direktorat Jenderal Kekayaan Negara dalam hal memiliki jenis dan karakteristik yang serupa.

Pelaksanaan penilaian kembali aset tetap pada Badan Usaha Milik Negara oleh penilai pemerintah di Lingkungan Direktorat Jenderal Kekayaan Negara dibiayai sepenuhnya oleh Badan Usaha Milik Negara yang mengajukan permohonan penilaian.

Kemudian pada saat Keputusan Direktur Jenderal ini terbit mulai berlaku : 1. Laporan penilaian aset tetap pada Badan Usaha Milik Negara yang

telah disusun oleh Penilai Pemerintah di lingkungan Direktorat Jenderal Kekayaan Negara sebelum Keputusan Direktur Jenderal ini ditetapkan, dinyatakan tetap sah da berlaku

2. Laporan penilaian aset tetap pada Badan Usaha Milik Negara yang sedang dalam proses penyusunan oleh Penilai Pemerintah di lingkungan Direktorat Jenderal Kekayaan Negara sebelum Keputusan

Direktur Jenderal ini ditetapkan, penyelesaiannya berpedoma pada Keputusan Direktur Jenderal ini. Dimana, keputusan jenderal ini mulai berlaku pada tanggal ditetapkan.

1. Ruang Lingkup Pelaksanaan Penilaian Aset Tetap pada BUMN di DJKN Sumatera Utara

Dalam rangka keseragaman pemahaman dalam pelaksanaan penilaian kembali aset Badan Usaha Milik Negara serta pelaksanaan penilaian aset teap pada Badan Usaha Milik Negara untuk tujuan perpajakan, perlu disusun Keputusan Diretur Jenderal Kekayaan Negara sebagai petunjuk pelaksanaan Penilaian Kembali Aset Tetap pada Badan Usaha Milik Negara di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara.

Ruang lingkup keputusan Direktur Jenderal ini adalah pelaksanaan penilaian aset tetap pada Badan Usaha Milik Negara yang dilaksanakan oleh penilai pemerintah di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara untuk tujuan :

a. laporan keuangan b. perpajakan

c. penyertaan modal negara.

2. Ketentuan Umum

Adapun ketentuan umum dalam prosedur penilaian kembali aset tetap adalah:

a. Badan Usaha Milik Negara, yan selajutnya disingkat BUMN adalah badan usaha yang seluruh atau sebagian besar modalnya dimiliki oleh negara melalui penyertaan secara langsung yang berasal dari kekayaan negara yang dipisahkan.

b. Aset Tetap adalah aset yang berwujud yang:

1) Dimiliki untuk digunakan dalam proses produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif,dan

2) Diperkirakan untuk digunakan selama lebih dai satu periode.

c. Nilai pasar adalah estimasi sejumlah uang yang dapat diperoleh dari hasil penukaran suatu aset atau liabilitas pada tanggal penilaian antara pembeli yang berminta membeli dengan penjual yang berminat menjual dalam suatu transaksi bebas ikatan, yang pemasarannya dilakukan secara layak, dimana kedua belah pihak masing- masin bertindak atas dasar pemahaman yang dimikinya, kehati-hatian, dan tanpa paksa.

d. Nilai wajar adalah estimasi harga yang akan diterima dari penjualan aset atau dibayarkan untuk transfer liabilitas dalam transaksi yang teratur di antara pelaku pasar pada tanggal pengukuran atau penilaian.

e. Penilai pemerintah di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara, yang selanjutnya disebut Penilai DJKN Sumatera Utara adalah penilai Pegawai Negeri Sipil (PNS) di lingkungan Direktorat Jenderal yang diangkat oleh Menteri Keuangan yang diberi tugas, wewenang, dan tanggung jawab untuk melakukan penilaian secara independen.

3. Tujuan Penilaian Kembali Aset Tetap pada BUMN

a. Penilaian kembali aset tetap pada Badan Usaha Milik Negara dilaksanakan dalam rangka :

1) Laporan Keuangan 2) Perpajakan

3) Penyertaan Modal Negara

b. Penilaian kembali aset tetap pada Badan Usaha Milik Negara dilaksanakan untuk :

1) Mendapatkan nilai wajar 2) Mendapatkan nilai pasar

Dengan kata lain tujuan dari penilaian kembali aset dimaksudkan agar perusahaan dapat melakukan perhitungan penghasilan dan biaya lebih wajar sehingga mencerminkan kemampuan dan nilai perusahaan yang sebenarnya.

F. Prosedur Penilaian Kembali Aset Tetap pada BUMN di Lingkungan Kantor Wilayah DJKN Sumatera Utara :

Adapun tata urut prosedur penilaian kembali aset tetap pada BUMN di lingkungan Kantor Wilayah Direktorat Jenderal Kekayaan Negara Sumatera Utara:

1. Mengajukan Permohonan atau Penugasan Penilaian

a. Permohonan penilaian aset tetap pada Badan Usaha Milik Negara diajukan oleh:

1) Direksi BUMN