S KRI PS I

INDRA JAYA NIM : 105721121917

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021

ii

KARYA TUGAS AKHIR MAHASISWA

JUDUL PENELITIAN :

P E N G A R U H C O R P O R A T E S O C I A L R E S P O N S I B IL IT Y TERHADAP KINERJA KEUANGAN PADA PERUSAHAAN

SEMEN YANG TERDAFTAR DI BURSA EFEK INDONESIA T AH UN 2 0 1 6 - 2 02 0

SKRIPSI

Disusun dan Diajukan Oleh:

INDRA JAYA NIM : 105721121917

Untuk Memenuhi Persyaratan Guna Memperoleh Gelar Sarjana Ekonomi Pada Program Studi Manajemen Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2021 M/1443 H

iii

MOTTO DAN PERSEMBAHAN MOTTO

Sesungguhnya beserta kesulitan itu ada kemudahan. Maka apabila engkau telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (untuk urusan yang lain) dan hanya kepada Tuhanmulah engkau berharap

(Q.SAl-Insyirah:6-8)

PERSEMBAHAN

Puji syukur kepada Allah SWT atas Ridho-Nya serta karunianya sehingga Skripsi ini terselesaikan dengan baik.

Alhamdulillahi rabbil’alamin

Skripsi ini kupersembahkan untuk kedua orang tuaku tercinta Orang-orang yang saya sayang dan almamaterku

iv

v

vi

vii

KATA PENGANTAR

Puji dan Syukur Alhamdulillah penulis panjatkan ke hadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya.

Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Pada Perusahaan Semen Yang Terdaftar Di Bursa Efek Indonesia Tahun 2016-2020”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan program sarjana (S1) Pada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan dan terima kasih kepada kudua orang tua penulis Bapak Muslimin dan Ibu Martan yang senantiasa memberi harapan, semangat, perhatian, kasih saying dan doa tulus.

Dan saudara saudara tercintaku yang senantiasa medukung dan memberikan semangat sehingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan serta dukungan baik materi maupun moral, dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi bahan ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula

viii

penghargaan yang setinggi-tingginya dan terima kasih banyak di sampaikan dengan hormat kepada :

1. Bapak Prof. Dr. Ambo Asse M.Ag, selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Dr. Andi Jam’an, SE, M.Si, selaku Dekan Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur, R, SE, MM, selaku Ketua Program Studi Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Moh. Aris Pasigai, SE, MM, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga Skripsi selesai dengan baik.

5. Bapak Faidul Adziem, SE, M.Si, selaku Pembimbing II yang berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan Asisten/Konsultan Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah menungkan ilmunya kepada penulis selama mengikuti kuliah.

7. Segenap Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiayh Makassar

8. Rekan-rekan Mahasisiwa Fakultas Ekonomi dan Bisnis Program Studi Manajmemen Angkatan 2017 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Terimah kasih untuk semua kerabat yang tidak bias saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungan sehingga penulis dapat merampungkan penulisan skripsi ini.

ix

Akhirnya, sesungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaan. Oleh karna itu, kepada semua pihak utamanya para pembaca budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada almamater tercinta kampus biru Universitas Muhammadiyah Makassar.

Nashrun min Allahu wa Fathun Karien, Billahi fi Sabilil Haq, Fastabiqul Khairat, Wassalamualaikum Wr.Wb.

Makassar, 27 November 2021

Indra Jaya

x ABSTRAK

Indra Jaya, 2021 “Pengaruh Corporate Social Responsibility Terhadap Kinerja Keuangan Pada Perusahaan Semen Yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2020”. Skripsi, Program Studi Manajmen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Moh. Aris Pasigai SE., MM dan Faidul Adziem SE., M.Si.

Tujuan penelitian ini dilakukan untuk mengetahui apakah Corporate Social Responsibility berpengaruh signifikan terhadap kinerja keuangan pada perusahaan semen yang terdaftar di bursa efek Indonesia tahun 2016-2020.

Jenis penelitian bersifat kuantitatif. Sampel penelitian diambil dari Galeri Bursa Efek Indonesia. Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari laporan tahunan perusahaan. Teknik pengumpulan data dengan metode dokumentasi melalui website resmi BEI www.idx.com.

Teknik analisis data yang digunakan adalah analisis rasio keuangan dan analisis regresi sederhana dengan bantuan program SPSS IMB 25.

Hasil penelitian menunjukkan bahwa Corporate Social Responsibility tidak berpengaruh signifikan terhadap Return on Equity (ROE), Return on Asset (ROA) dan Earning Per Share (EPS). Yang artinya Corporate Social Responsibility tidak berpengaruh signifikan terhadap kinerja keuangan pada perusahaan semen.

Berarti semua hipotesis yang diajukan dinyatakan ditolak.

Kata Kunci : Pengungkapan Corporate Social Responsibility, ROE,ROA,EPS

xi ABSTRACT

Indra Jaya, 2021 "The Influence of Corporate Social Responsibility on Financial Performance in Cement Companies Listed on the Indonesia Stock Exchange 2016-2020". Thesis, Management Study Program, Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Moh. Aris Pasigai SE., MM and Faidul Adziem SE., M.Si.

The purpose of this study was to determine whether Corporate Social Responsibility has a significant effect on the financial performance of cement companies listed on the Indonesian stock exchange in 2016-2020. This type of research is quantitative. The research sample was taken from the Indonesian Stock Exchange Gallery. The type of data used in this study is secondary data obtained from the company's annual report. Data collection techniques using the documentation method through the IDX official website www.idx.com. The data analysis technique used is financial ratio analysis and simple regression analysis with the help of the SPSS IMB 25 program.

The results showed that Corporate Social Responsibility had no significant effect on Return on Equity (ROE), Return on Assets (ROA) and Earning Per Share (EPS). Which means that Corporate Social Responsibility has no significant effect on the financial performance of cement companies. It means that all proposed hypotheses are rejected.

Keywords : Corporate Social Responsibility Disclosure, ROE ,ROA, EPS

xii DAFTAR ISI

S AM P U L ... i

HALAMAN JUDUL ... Error! Bookmark not defined. HALAMAN PERSEMBAHAN ... Error! Bookmark not defined. HALAMAN PERSETUJUAN ... Error! Bookmark not defined. HALAMAN PENGESAHAN ... Error! Bookmark not defined. SURAT PERNYATAAN ... Error! Bookmark not defined.i KATA PENGANTAR ... vii

ABSTRAK ...x

ABSTRACT... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Tujuan Penelitian ... 5

D. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

B. Tinjauan Empiris ... 14

C. Kerangka Pikir ... 16

D. Hipotesis ... 17

BAB III METODOLOGI PENELITIAN ... 19

A. Jenis Penelitian ... 19

B. Lokasi dan Waktu Penelitian ... 19

C. Devinisi Operasional Variabel dan Pengukuran ... 19

D. Populasi dan Sampel ... 23

E. Teknik Pengumpulan Data... 23

F. Teknik Analisis ... 24

xiii

BAB IV HASIL PENELITIAN DAN PEMBAHSAN ... 26

A. Gambaran Umum dan Objek Penelitian ... 26

B. Hasil Penelitian ... 34

C. Pembahasan Penelitian ... 41

BAB V PENUTUP ... 44

A. Kesimpulan ... 44

B. Saran... 45

DAFTAR PUSTAKA ... 46

xiv

DAFTAR TABEL

Table 2.1 Penelitian Terdahulu ... 14

Table 3.1 Populasi Penelitian... 23

Table 4.2 Matriks Pengungkapan Tanggung Jawab Sosial Perusahaan ... 35

Table 4.3 Hasil Analisis Rasio Keuangan ... 36

Table 4.4 Hasil Analisis Regresi ... 39

xv

DAFTAR GAMBAR

Gambar 2.1 Kerangka Pikir ... 17

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pada perkembangan pembangunan dan teknologi pada masa ini sangat berpengaruh serta majunya dan kompleksnya aktivitas oprasional dan Corporate Social Responsibility (CSR) sehingga menempatkan tuntunan yang semakin tinggi pada perusahaan.

Perusahaan yang baik tidak hanya perlu menghasilkan banyak keuntungan namun juga memperhatikan kelestarian lingkungan dan kesejahteraan masyarakat, karna pada umumnya perseroan secara langsung dan tidak langsung tetap terhubung dengan lingkungan pada saat menjalankan kegiatan operasionalnya (Evans & Kartikaningdyah, 2019). Hal ini sesuai dengan konsep ”Triple Bottom Line” yang diusung dan digunakan oleh Jhon Elkington dan Agoes. Pada konsep tersebut Corporate Social Responsibility memiliki tiga aspek , yaitu menghasilkan laba (keuntungan), pemberdayaan manusia (people), dan melindungi alam (planet) (Agoes & Ardana, 2011).

Persaingan dunia bisnis dan perekonomian yang semakin tangguh mengalami perkembangan yang sangat pesat membuat perusahaan berusaha untuk meningkatkan nilai perusahaan. Tujuan utama perusahaan adalah memberikan kemakmuran dan keuntungan yang sebesar-besarnya bagi pemegang saham. Selain itu tujuan utama perusahaan adalah memberikan kemakmuran dan keuntungan setiap tahun dan menjaga kelangsungan hidup perusahaan. Selain

memperoleh profit (laba), perusahaan diwajibkan untuk membantu dalam menyelesaikan permasalahan sosial, dalam hal ini apakah perushaan telah berkontribusi dalam memecahkan masalah tersebut, jika perusahaan berkontribusi dalam pemecahan masalah tersebut dapat memberikan potensi keuntungan jangka pendek atau jangka panjang pada perusahaan (Alit Ariawan & Budiasih, 2020)

Dalam dunia bisnis, perseroan hanya berfokus untuk memperoleh keuntungan (profit) yang sebesar-besarnya hingga tidak mempedulikan akibat yang timbul dari aktivitas usaha yang tidak dapat lagi dibiarkan terjadi. Seiring dengan berkembangnya bidang bisnis pada masa ini, para pelaku bisnis perlu meningkatkan kepeduliannya terhadap lingkungan sosial. Perseroan di wajibkan untuk tidak memengtingkan keiginan investor dan kreditur (manajemen dan investor) akan tetapi juga memperhatikan masyarakat, karyawan dan lingkungan, serta konsumen. Dalam menghadapi kondisi tersebut, setiap perusahaan yang ingin menjaga kelangsungan hidup perusahaannya untuk itu wajib melakukan tanggung jawab sosial perusahaan atau biasa di kenal dengan Corporate Social Responsibility (CSR) terutama perusahaan yang bergerak di bidang pengelolaan sumber daya alam yang langsung maupun tidak secara langsung (Alit Ariawan & Budiasih, 2020).

Maka penelitian “pengaruh Corporate Social Responsibility terhadap kinerja keuangan yang diukur dengan menggunakan Return on Asset (ROA), Return on Equity (ROE) dan Earning Per Share (EPS)”

sangat penting karna apabila perusahaan semen tidak melaksanakan

3

tanggung jawab sosial maka reputasi atau citra perusahaan akan menurun dikarnakan perusahaan semen merupakan salah satu perusahaan yang kegiatan usahanya bergerak dibidang pengelolaan sumber daya alam yang tentunya sangat berdampak pada lingkungan dan masyarakat sekitar perusahaan tersebut berada. Contoh akibat yang dapat ditimbulkan dari perusahaan semen yaitu krisis lingkungan, seperti krisis air, tanah, udara dan iklim. Dampak pada kinerja keuangan perusahaan dari hal tersebut yaitu menurunnya jumlah penjualan produk perusahaan yang diakibatkan dari buruknya kegiatan perusahaan dimata masyarakat sehingga pendapatan atau keuntungan yang didapatkan perusahaan juga akan menurun. Perusahaan seharusnya tidak hanya menjalankan kewajiban ekonomi dan hukum, tetapi juga melakukan kewajiban kepada pemangku kepentingan (Stakeholders) yang ruang lingkupnya melebihi kewajiban diatas (ekonomi dan hukum).

Corporate Social Responsibility berfokus kepada hubungan perusahaan dengan semua Stakeholder (pihak berkepentingan) terutama karyawan, komunitas, pelanggan, investor, pemasok, pemilik dan bahkan pesain (Harisianto & Sutjahyani, 2017).

Penelitian ini menggunakan teori Signaling yang mendorong perusahaan untuk memberikan informasi kepada pihak internal maupun pihak eksternal, yaitu dengan memberikan informasi keuangan ataupun informasi tentang aktivitas pelaksanaan tanggung jawab sosial perusahaan. Namun perusahaan terkadang mengabaikan persyaratan tanggung jawab sosial dengan alasan mengapa Stakeholders tidak berkontribusi terhadap kelangsungan hidup perusahaan. Hal tersebut

dikarenakan kurangnya respon perusahaan dengan lingkungan (Agensi) atau hubungan timbal balik yang tidak terjalin (Marissa Yaparto, Dianne Frisko, 2013). Kinerja keuangan perusahaan semen dapat diukur dengan menggunakan rasio keuangan, yang bertujuan untuk mengetahui kondisi keuangan perusahaan dimasa sekarang maupun dimasa yang akan datang. Pengukuran kinerja keuangan perusahaan semen dilakukan untuk mengetahui apakah perusahaan tersebut layak investasi atau tidak.

Laporan keuangan mencerminkan kondisi keuangan dan hasil oprasi perusahaan (Arief et al., 2009).

Perbedaan peneliatian ini dengan penelitian sebelumnya terletak pada tahun dan perusahaan yang diteliti. Terdapat sebagian penelitian yang mengulas tentang pengaruh Corporate Social Responsibility terhadap kinerja keuangan dengan hasil yang tidak konsisten dalam hasil penelitian. Penelitian yang dilakukan oleh Natalia Koloay, Johny Montolalu dan Joanne V.Mangindaan (2018) yang membuat kesimpulan bahwa tanggung jawab sosial perusahaan tidak berpengaruh pada kinerja. keuangan pada perusahaan tambang yang tercatat di Bursa Efek Indonesia. Sedangkan penelitian yang dilakukan oleh Rilla Gantino (2016) dengan hasil penelitian bahwa Corporate Social Responsibility berpengaruh signifikan terhadap kinerja keuanga pada perseroan manufaktur yang tercatat di Bursa Efek Indonesia.

Berdasarkan uruian diatas, maka penulis berkeinginan untuk melaksanakan penelitian pada perusahaan semen yang terdaftar di Bursa Efek Indonesia. Sehingga, penulis akan melaksanakan penelitian yang berjudul “Pengaruh Corporate Social Responsibility Terhadap

5

Kinerja Keuangan Pada Perusahaan Semen Yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2020”.

B. Rumusan Masalah

Berdasarkan uraian latar belakang, maka peneliti merumuskan permasalahan yaitu :

1. Apakah.Corporate Social Responsibility (CSR) berpengaruh.terhadap Return.on.Equity (ROE) pada. perusahaan. semen yang terdaftar..di Bursa Efek Indonesia tahun 2016-2020.

2. Apakah.Corporate.Social.Responsibility (CSR) berpengaruh.terhadap Return..on Asset (ROA) pada..perusahaan..semen yang..terdaftar..di Bursa Efek Indonesia tahun 2016-2020.

3. Apakah.Corporate.Social.Responsibility (CSR) berpengaruh terhadap Earning Per Share (EPS) pada perusahaan..semen yang..terdaftar..di Bursa Efek Indonesia tahun 2016-2020.

C. Tujuan Penelitian

Adapun maksud dan tujuan dilakukannya penelitian ini adalah untuk mengetahui “Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Pada Perusahaan Semen Yang Terdaftar di Bursa Efek Indonesia Tahun 2016-2020.”

D. Manfaat Penelitian

Penelitian diharapkan dapat memberikan manfaat antara lain : 1. Manfaat Bagi Akademisi dan Umum

Untuk para akademisi dan umum penelitian ini diharapkan dapat di jadikan sebagai salah satu dasar untuk melakukan pengembangan lebih lanjut.

2. Manfaat Bagi Perusahaan

Penelitian ini dapat digunakan perusahaan dalam hal mangidentifikasi masalah kinerja keuangan perusahaan dan menentukan starategi untuk perbaikan kinerja perusahaan sehingga memperoleh kepercayaan dari stakeholder, investor dan masyarakat.

3. Manfaat Bagi Investor

Untuk para investor, penelitian ini dapat dijadikan masukan sebagai bahan pertimbangan untuk pengambilan strategi dan pengambilan keputusan yang digunakan untuk melakukan investasi di pasar modal.

7 BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Teori Stakeholder

Teori stakeholder mengungkapkan bahwa seluruh Stakeholder (pemangku kepentingan) memiliki kewajiban untuk mendapatkan info tentang kegiatan perseroan dalam jangka waktu yang telah ditentukan, yang dapat memengaruhi pengambilan keputusan, dan kehadiran Stakeholders di dalam suatu perusahaan begitu penting.

Stakeholder adalah sekelempok orang yang bisa di pengaruhi dan berpengaruh dari segala keputusan, aturan, dan oprasional perusahaan. Kaitannya dengan Corporate Social Responsibility (CSR) bahwa semua informasi kinerja terkait Stakeholder yang diberikan kepada perusahaan tidak hanya berdasarkan kinerja keuangan.

Corporate Social Responsibility dapat memberikan informasi lain tentang informasi pengungkapan tanggung jawab yang di lakukan oleh perseroan, yang akan memberikan pengaruh pengambilan keputusan. Corporate Social Responsibility mewajibkan perusahaan bertanggung jawab kepada pemangku kepentingan serta melaporkan pertanggungjawaban yang telah di selesaikan (Sindhudiptha, I Nyoman S.Y and Yasa, 2013).

2. Teori Signal

Signaling Theory mendorong perusahaan untuk memberikan informasi kepada pihak eksternal (pihak luar). Dorongan ini disebabkan oleh adanya asimetri informasi antar manajemen dan

pihak eksternal. Untuk mengurangi terjadinya asimetri informasi, perusahaan harus mengungkapkan informasi yang dimilikinya dari aspek keuangan dan non keuangan. Salah satunya adalah laporan kegiatan tanggung jawab sosial perusahaan yang yang harus di ungkapkan. Laporan tanggung jawab sosial perusahaan bertujuan untuk memberikan sinyal kepada para investor bahwa perusahaan tidak hanya memberikan informasi keuangan, akan tetapi perusahaan juga peduli terhadap lingkungan sekitar perusahaan. Toeri ini menekankan bahwa perusahaan dapat meningkatkan nilai perusahaan melalui laporannya (Sindhudiptha, I Nyoman S.Y and Yasa, 2013)

3. Teori Agensi

Teori agensi adalah salah satu toeri yang digunakan dalam menjelaskan hubungan antara prinsipal ( pemberi wewenang) dengan pihak agen (penerima wewenang) dan hubungan ini dibangun untuk mewujudkan tujuan perusahaan dengan sebaik baiknya. Inti dari hubungan adalah pemisahan antara kepemilikan (investor/ principal) dan pengontrol (manajer/agen). Kepemilikan diwakili oleh investor, yang dalam ini mendelegasikan kekuasaan kepada agen untuk mengelola kekayaan investor. Investor berharap dengan disentralisasi manajemen, mereka dapat memperoleh manfaat dari peningkatan kekayaan dan kemakmuran mereka. Adapun prinsip utama pada teori tersebut menyatakan bahwa adanya hubungan kerja antara pihak pemberi kuasa (investor) dan pihak penerima (pengelola).

Dapat disimpulkan bahwa teori agensi merupakan salah satu kontrak

9

dimana satu atau lebih orang (principal) melibatkan orang lain (agen) dalam melakukan layanan tertentu atas nama mereka, yang melibatkan hak pengambilan keputusan tertentu pada agen (Mustafa

& Handayani, 2014).

4. Corporate Social Responsibility

Corporate Social Responsibility merupakan salah satu konsep atau program yang dimiliki perusahaan dan merupakan suatu bentuk kepedulian perusahaan kepada lingkungan dan kawasan perusahaan tersebut berada. Corporate Social Responsibility merupakan salah satu upaya tanggung jawab sosial perusahaan terhadap masyarakat serta memberikan tanggung jawab terhadap lingkungan maupun kepedulian sosial dengan menggunakan kemampuan sumber daya perusahaan. Kewajiban ini harus di laksanakan dengan cara menghormati tradisi, budaya dan masyarakat disekitar lokasi kegiatan usaha tersebut (Harisianto & Sutjahyani, 2017).

Dengan adanya tanggung jawab sosial perusahaan (CSR) dapat menimbulkan efek positif bagi perusahaan, dengan dilakukannya aktivitas Corporate Social Responsibility maka reputasi perusahaan akan meningkat dimata masyarakat, sehingga tingkat kepercayaan masyarakat akan produk dari perusahaan tersebut akan meningkat. Sehingga keinginan masyarakat dalam membeli produk perusahaan dan semakin banyak produk perusahaan yang laku dipasaran maka keuntungan yang akan diperoleh pesrusahaan juga semakin meningkat. Dengan adanya peningkatan laba (keuntungan) akan menarik para investor untuk menanamkan modalnya

dikarenakan profitabilitas menjadi salah satu pertimbangan penting bagi investor dalam pengambilan keputusan investasi, hal tersebut dapat berpengaruh secara signifikan terhadap kinerja keuangan dalam perusahaan. Corporate Social Responsibility mempunyai tiga bagian yaitu mendapatkan laba (Profit) untuk perseroan, pemberdayaan masyarakat (People), dan menjaga kelestarian bumi (Planet) (Evans & Kartikaningdyah, 2019).

5. Undang - Undang Corporate Social Responsibility

Dapat di katakan bahwa indonesia pada saat ini kesadaran akan perlunya menjaga lingkungan telah mulai berkembang. Hal tersebut terjadi karna adanya peraturan yang diterbitkan oleh pemerintah berupa undang undang No.40 Pasal 74 Tahun 2007.

Peraturan perundang undangan tersebut mengatur setiap seluruh perusahaan yang melaksanakan kegiatan usaha terkait dengan eksploitasi sumber daya alam wajib hukumnya melaksanakan tanggung jawab sosial perusahaan. Laporan tahunan merupakan satu satunya dokumen yang dimanfaatkan dalam pengungkapan Corporate Social Responsibility atau biasa disingkat dengan CSR (Marissa Yaparto, Dianne Frisko, 2013). Dengan adanya undang- undang tersebut mewajibkan para industri atau perusahaan untuk dapat melaksanakannya, karna kewajiban tersebut merupakan salah satu kewajiban yang tidak memberatkan. Dapat diketahui bahwa pembangunan suatu bangsa tidak hanya berdasar pada tanggung jawab pemerintah serta industri, akan tetapi semua orang juga harus bertindak untuk mencapai keseimbangan sosial serta peningkatan

11

taraf kehidupan bermasyarakat. Perusahaan serta industri berpegang penting dalam meningkatkan perkembangan perekonomian dengan baik serta mengukur berbagai faktor ruang lingkup hidup. Dunia bisnis pada saat ini bukan hanya mengawasi laporan keuangan perusahaan tetapi juga mencakup bagian sosial, Financial dan lingkup hidup yang sering dikatakan sebagai sinergi tiga elemen (Triple Bottom Line) yang telah menjadi konsep pembagunan bekelanjutan (Bramantya, 2011).

6. Manfaat Corporate Social Responsibility

Menurut (Harisianto & Sutjahyani, 2017) manfaat yang di dapatkan perseroan jika melakukan pengungkapan tanggung jawab sosial perusahaan, sebagai berikut :

a. Sebagai investasi sosial serta sumber keunggulan kompetitif jangka panjang perusahaan.

b. Memperkuat laba atau profit dan kinerja keuangan perusahaan.

c. Meningkatkan rasa tanggung jawab dan evaluasi positif dari investor, kreditur, pemasok dan komunitas konsumen.

d. Meningkatnya komitmen, etos kerja, efisiensi dan produktifitas karyawan.

e. Perusahaan memperhatikan dan menghormati interaksi dengan masyarakat sekitar dengan mengurangi kerentanan terhadap keresahan sosial

f. Meningkatkan citra perusahaan, niat baik, dan nilai jangka panjang perusahaan.

g. melebarkan akses sumber daya bagi operasional usaha, membuka peluang pasar yang lebih luas.

h. mendapatkan lisensi untuk beroperasi secara sosial, mereduksi risiko bisnis perusahaan.

7. Kinerja Keuangan

Kinerja keuangan merupakan analisis untuk memehami sejauh mana perseroan telah menerapkan aturan pelaksanaan keuangan dengan baik dan benar (Fahmi, 2011). Kinerja keuangan adalah cerminan tentang keadaan keuangan dalam satu perseroan dengan memanfaatkan rasio-rasio keuangan yang digunakan untuk mengetahui bagus atau buruknya kondisi keuangan suatu perseroan yang dapat menggambarkan kinerja perusahaan dalam satu priode.

Kinerja keuangan adalah pengukuran kinerja perusahaan yang ditimbulkan dari akibat proses pengambilan keputusan manajemen karna menyangkut pemanfaatan modal, efesiensi dan rentabilitas dari kegiatan perusahaan. Kinerja keuangan menggambarkan status keuangan dan keuntungan perusahaan dalam kurun waktu tertentu (Mustafa & Handayani, 2014). Evaluasi kinerja keuangan dapat dilakukan dengan menggunakan analisis rasio keuangan. Analisis rasio keuangan biasanya digunakan untuk mengukur dan mengevaluasi kinerja bidang keuangan suatu perusahaan dalam priode tertentu. Rasio yang digunakan dalam penelitian ini adalah ROE (Return on Equity), ROA (Return on Asset) dan EPS (Earning Per Share).

13

a. ROA (Return on Asset)

Return on Asset adalah salah suatu bentuk profitabilitas, yang bertujuan untuk mengukur kemampuan perusahaan dalam menginvestasikan dananya untuk digunkan dalam kegiatan perusahaan dengan tujuan menggunakan asetnya untuk menghasilkan keuntungan (Mustafa & Handayani, 2014). ROA dapat dihitung dengan rumus sebagai berikut :

ROA

=

b. ROE (Return on Equity)

Return on Equity merupakan bentuk rasio keuangan yang di gunakan oleh investor dalam menilai kelayakan saham. Secara umum ROE dapat diperoleh dengan membagi laba dengan ekuitas. ROE merupakan salah satu alat yang paling umum di gunakan oleh investor dalam pengambilan keputusan investasi (Mustafa & Handayani, 2014). Return on equity dapat di hitung dengan cara sebagai berikut :

ROE

=

c. EPS (Earning Per Share)

Earning Per Share adalah perbandingan antara laba perusahaan dengan jumlah saham yang beredar. Rasio ini diharapkan dapat memberikan indikasi ekspektasi investor terhadap kinerja perusahaan dimasa lalu dan prospek masa

depan yang diharapkan pada manajer (Arnel & Setyani, 2018).

EPS dapat dihitung dengan cara sebagai berikut :

EPS

=

B. Tinjauan Empiris

Penelitian terdahulu sangat penting sebagai dasar dalam pengembangan penelitian. Penelitian terdahulu merupakan upaya peneliti dalam mencari perbandingan dan selanjutnya untuk menemukan inspirasi. Berikut penelitian terdahulu yang telah dibuat sebagai berikut :

Tabel 2.1 Penelitian Terdahulu No Nama

Penulis

Judul Jurnal Metode Penelitian

Hasil Penelitian

1 Alit

Ariawan, I Nyoman Budiasih, I Gusti Nyoman (2020)

Faktor faktor yang Mempengaruhi Pengungkapan Corporate Social Responsibility

Kuantitatif Provitabilitas (ROA) tidak berpengaruh terhadap pengungkapan Corporate Social Responsibility

Ukuran perusahaan (SIZE) berpengaruh positif terhadap pengungkapan

Corporate Social Responsibility

Kepemilikan publik (KP) tidak berpengaruh terhadap pengungkapan Corporate Social Responsibility

2 Evans, Jeanet Cristhanty Kartikaning dyah (2019)

Pengaruh

Corporate Social Responsibility Terhadap Kinerja Keuangan

Perusahaan (Studi Empiris Pada Perusahaan LQ 45 Bursa Efek

Kuantitatif Berdasarkan hasil penelitian yaitu :

Variabel corporate social responsibility tidak memiliki pengaruh terhadap Return on Equity (ROE).

Berdasarkan hasil

15

Indonesia) penelitian yaitu :

Variabel Corporate Social Responsibility tidak memiliki pengaruh terhadap Return on

Asset (ROA).

Pengungkapan

Corporate Social Responsibility ini mengakibatkan

perusahaan

mengeluarkan biaya tambahan.

Variable CSR yang diukur dengan CSDI memiliki pengaruh positif dan signifikan terhadap Return on Sales (ROS).

3 Natalia Koloay, Johny Montolalu dan Joanne V.Mangind aan (2018

Pengaruh Kinerja Keuangan

Terhadap

Tanggung Jawab Sosial Perusahaan (Corporate Social Responsibility) Pada Perusahaan Tambang Yang Terdaftar di Bursa Efek Indonesia

Kunatitatif Berdasarkan penelitian yang telah dilakukan maka dapat diambil kesimpulan bahwa Return on Asset (ROA), Return on Equity (ROE) dan Net Profit Margin

(NPM) tidak

berpengaruh signifikan terhadap corporate social responsibility (CSR) pada perusahaan tambang yang terdaftar di bursa efek Indonesia.

4 Eric Arnel dan Astuti Yuli

Setyani (2018)

Pengaruh

Corporate Social Responsibility Dan Kinerja Keuangan Perusahaan Terhadap Return Saham

Perusahaan Manufaktur di

Bursa Efek

Indonesia

Kuantitatif Hasil pengujian menunjukkan bahwa Corporate Social Responsibility

berpengaruh terhadap Return Saham.

Hasil pengujian menunjukkan bhwa Corporate Social Responsibility (CSR) tidak memiliki pengaruh terhadap Net Profit Margin (NPM).

Hasil pengujian

menujukkan bahwa pengungkapan

Corporate Social Responsibility (CSR) tidak memilik pengaruh terhadap ROA (Return on Asset).

Hasil pengujian menujukkan bahwa pengungkapan

Corporate Social Responsibility (CSR) tidak memiliki pengaruh terhadap (EPS) Earning Per Share.

5 Rilla Gantino (2016)

Pengaruh

Corporate Sosial Responsibility Terhadap Kinerja Keuangan

Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia

Kuantitatif Berdasarkan hasil penelitian dapat dikatakan bahwa Variabel tanggung jawab sosial perusahaa memiliki pengaruh terhadap Return on Equity (ROE).

Berdasarkan hasil penelitian dapat dikatakan bahwa Variabel tanggung

jawab sosial

perusahaan memiliki pengaruh terhadap Return on Asset (ROA).

Berdasarkan hasil penelitian dapat dikatakan bahwa Variabel tanggung

jawab sosial

perusahaan memiliki pengaruh terhadap Price to Book Value (PBV).

Sumber : Google Scholar C. Kerangka Pikir

Kerangka pikir adalah salah satu konsep tentang bagaimana teori berhubungan dengan berbagai penyebab yang telah ditetapkan sebagai

17

masalah penting. Kerangka konseptual yang baik dan benar akan menjelaskan secara langsung aturan variabel yang ingin diteliti. Jadi secara umum perlu mendeskripsikan korelasi antara variabel bebas dan terikat (Sugiono, 2013). Untuk lebih jelasnya dapat dilihat dari skema kerangka pikir sebagai berikut :

Gambar 2.1 Kerangka Pikir D. Hipotesis

Hipotesis merupakan dugaan sementara dari penyertaan- penyertaan penelitian, dimana penyertaan-penyertaan masalah penelitian telah diungkapkan di rumusan masalah. Penelitian yang mengajukan hipotesis merupakan salah satu penelitian yang memanfaatkan metode kuantitatif (Sugiono, 2013). Berdasarkan pendapat diatas hipotesis adalah jawaban sementara terhadap masalah yang masih harus dibuktikan kebenarannya. Maka hipotesis ini adalah :

Variabel Bebas (X) Corporate Social Responsibility (CSR)

1. Lingkungan 2. Energi

3. Kesehatan dan keselamatan kerja

4. Produk 5. Tenaga kerja 6. Umum 7. Keterlibatan

masyarakat (Mustafa & Handayani,

2014)

Variabel terikat (Y) Kinerja Keuangan

1. Return on Equity (ROE) 2. Return on

Asset (ROA) 3. Earning Per

Share (EPS)

(Mustafa & Handayani, 2014)

H1 : Diguga bahwa pelaksanaan Corporate Social Responsibility memberikan pengaruh terhadap Return on Equity (ROE) pada perusahaan semen yang terdaftar di Bursa Efek Indonesia tahun 2016-2020.

H2 : Diguga bahwa pelaksanaan Corporate Social Responsibility memberikan pengaruh terhadap Return on Asset (ROA) pada perusahaan semen yang terdaftar di Bursa Efek Indonesia tahun 2016-2020.

H3 : Diguga bahwa pelaksanaan Corporate Social Responsibility memberikan pengaruh terhadap Earning Per Share (EPS) pada perusahaan semen yang terdaftar di Bursa Efek Indonesia tahun 2016-2020.

19 BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini menggunakan pendekatan Explanatory Research, Explanatory Research adalah penelitian pengujian hipotesis.

Dengan menggunakan metode kuantitatif, metode kuantitatif adalah penelitian yang menggunakan data penelitian yang berupa angka-angka dan analisis menggunakan statistik (Sugiono, 2013).

B. Lokasi dan Waktu Penelitian 1. Lokasi

Lokasi penelitian bertempat di Jl. Sultan Alauddin, Gn. Sari, Kec.

Rappocini kota Makassar, Universitas Muhammadiyah Makassar Gedung Iqra lantai 2 Geleri Investasi BEI Unismuh. Dengan titik kordinat pada peta google maps 5.128687,119.441093.

2. Waktu Penelitian

Waktu penelitian yang dibutuhkan adalah kurang lebih 2 bulan.

Waktu penelitian dimualai pada bulan Agustus hingga September.

C. Devinisi Operasional Variabel dan Pengukuran

Terdapat dua variabel yang akan digunakan pada penelitian ini, yang terdiri dari variabel independen dan dependen. Variabel independen yang digunakan dalam penelitian ini ialah Corporate Social Responsibility dan variabel dependen yang digunakan pada penelitian ialah kinerja keuangan yang terdiri dari ROA (Return on Asset), ROE (Return on Equity), dan EPS (Earning per Share).

1. Variabel Independen (X)

Corporate Social Responsibility merupakan salah satu konsep atau program yang dimiliki perusahaan dan merupakan salah satu bentuk tanggung jawab perusahaan terhadap lingkungan sekitar perusahaan itu berada (Harisianto & Sutjahyani, 2017). Instrument yang di gunakan dalam pengukuran CSR ini yang mengacu pada pelaksanaan Corporate Social Responsibility (CSR) pada kategori berikut :

a. Lingkungan

Pada bagian lingkungan mencakup faktor lingkup pada prosedur produksi, salah satunya mengendalikan pencemaran (kontaminasi) selama operasi bisnis, pencegahan dan perbaikan kerusakan lingkungan yang disebabkan oleh pengelolaan sumber daya alam.

b. Energi

Untuk aktivitas perusahaan terdiri dari pemanfaatan energi.

Aktivitas pada bagian ini terdiri dari pemanfaatan barang bekas dalam memproduksi energi serta meningkatkan efesiensi energi.

c. Kesehatan dan Keselamatan Kerja

Kegiatan tersebut terdiri dari promosi keselamatan kerja, mental, dan kesehatan fisik, pemebentukan komite keselamatan kerja, pengungkapan statistik keamanan pegawai, dan pengungkapan kegiatan ketenagakerjaan lainnya.

d. Tenaga Kerja

Kategori dalam aktivitas tenaga kerja yaitu rekruitmen, pelatihan kerja, upah serta komisi dan pemberitahuan kegiatan lainnya.

21

e. Produk

Pada bagian produk menyangkutkan dengan aspek kualitatif pada suatu produk yang terdiri dari kesenangan konsumen, periklanan, transparansi atau keutuhan isi produk pada kemasan.

f. Keterlibatan Masyarakat

Pada bagian ini meliputi kegiatan masyarakat yang terkait dengan kesehatan, pendidikan dan seni.

g. Umum

Pada kategori ini umunya melibatkan kewajiban perusahaan kepada warga dan info yang memiliki kaitan dengan Corporate Social Responsibility.

Rumus CSR dapat di hitung sebagai berikut :

CSRj =

Ketertangan :

CSRj : Corporate Social Responsibility : nilai item yang diungkapkan

N j : nilai item untuk perusahaan j, n 78

2. Variabel Dependen (Y)

Kinerja keuangan adalah cerminan tentang keadaan keuangan dalam satu perseroan dengan memanfaatkan rasio-rasio keuangan yang digunakan untuk mengetahui bagus atau buruknya kondisi keuangan suatu perseroan yang dapat menggambarkan kinerja perusahaan dalam satu priode. (Mustafa & Handayani, 2014). Dalam penelitian ini menggunakan kinerja keuangan sebagai variabel dependent. Berikut

instrument yang digunakan dalam penelitian ini yang terdiri dari return on equity (ROE), return on asset (ROA) dan earning per share (EPS).

a. Return on Equity

Return on Equity merupakan salah satu rasio keuangan yang digunakan dalam mengukur tingkat pengembalian ekuitas (Arnel &

Setyani, 2018). ROE dapat di hitung sebagai berikut :

ROE

=

b. Return on Asset

Return on Asset adalah salah satu rasio keuangan yang dipergunakan untuk menilai kompetensi perusahaan dalam memperoleh laba (keuntungan) dengan menggunakan aset perusahaan (Arnel & Setyani, 2018). ROA dapat di hitung dengan rumus sebagai berikut :

ROA

=

c. Earning Per Share

Earning Per Share adalah salah satu rasio keuangan yang digunakan untuk membandingan antara jumlah seluruh saham dengan laba bersih perusahaan (Arnel & Setyani, 2018). Rumus EPS dapat di hitung dengan rumus sebagai berikut :

EPS

=

23

D. Populasi dan Sampel 1. Populasi

Populasi merupakan seluruh subyek yang ada dalam penelitian (Arikunto, 2012). Jumlah populasi yang digunakan dalam penelitian yaitu seluruh perusahaan semen yang tercatat pada bursa efek indonesia dari priode 2016 hingga 2020. Sampel di ambil dari perusahaan semen yang tercatat pada bursa efek Indonesia untuk priode 2016 hinnga 2020 yang telah mengungkapkan atau melaksanakan program CSR.

2. Sampel

Sampel merupakan bagian dari jumlah dan ciri-ciri populasi (Sugiono, 2013). Perusahaan yang dipakai sebagai sampel pada riset ini, yaitu pemilihan kriteria perseroan menggunakan metode Purposive Sampling yang bertujuan untuk memperoleh sampel sesuai dengan kriteria-kriteria yang telah di tentukan. Berikut sampel penelitian :

Table 3.1 Populasi Penelitian

No Nama Perusahaan Kode Perusahaan

1 Semen indonesia SMGR

2 Indocement Tunggal Prakarsa INTP

3 Semen Batu Raja SMBR

4 Solusi Bangunan Indonesia SMCB

E. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan dengan cara mengambil data laporan tahunan (Annual Report) perusahaan semen yang di terbitkan diBursa Efek Indonesia (BEI) khususnya pada tahun 2016 hingga tahun

2020. Yang di dapat dari www.idx.co.id atau website masing masing perusahaan.

F. Teknik Analisis

1. Analisis Rasio Keuangan

Berikut rasio keuangan yang dipakai dalam penelitian : a. Return on Equity (ROE)

Return on Equity adalah alat analisis keuangan yang digunakan untuk mengukur tingkat pengembalian ekuitas dalam memperoleh atau mendapatkan keuntungan.

b. Return on Equity (ROA)

Return on Asset adalah merupakan alat analisis keuangan yang berguna untuk mengetahui kemampuan perusahaaan dalam memperoleh profit (keuntungan) pada modal yang digunakan.

c. Earning Per Share (EPS)

Earning Per Share merupakan keuntungan atau laba dari perusahaan yang dibagi per lembar saham.

2. Analisis Regsresi

Teknik analisis data yang digunakan dalam penelitian ini adalah teknik analisis regresi, dengan menggunakan alat uji statistik. Pada analisis regresi sederhana, selain menguji kekuatan variabel bebas terhadap variabel dependen, analisis juga bertujuan untuk menunjukkan arah pengaruh. Berikut persamaan uji hipotesis yang digunakan secara menyeluruh dengan menggunakan rumus sebagai berikut :

a. Regresi Sederhana Y = a + bX

25

1) Bentuk pertama Y1 ROE = a + bCSR 2) Bentuk kedua

Y2 ROA = a + bCSR 3) Bentuk ketiga

Y3 EPS = a + bCSR Keterangan :

Return on Asset (ROA) Return on Equity (ROE) Earning Per Share (EPS)

Corporate Social Responsibility (CSR) b : Kofisien yang diestimasikan

a : Konstanta 3. Pengujian Hipotesis

a. Uji t

Uji t merupakan pengujian hipotesis yang digunakan dalam penelitian regresi sederhana maupun regresi berganda. Uji t mempunyai tujuan untuk memahami ada atau tidaknya pengaruh variabel bebas (variabel independen) terhadap variabel terikat atau variabel dependen. Level of Significant yang digunakan sebesar 5%.

Dalam hal ini, uji t dapat digunakan dengan cara, sebagai berikut:

1) Jika nilai signifikan < 0,05 jadi terdapat pengaruh antara variabel independen (bebas) terhadap variabel dependen (terikat). Maka hipotesis penelitian diterima.

2) Jika nilai signifikan > 0,05 jadi tidak terdapat pengaruh antara variabel independen (bebas) terhadap variabel dependen (terikat). Maka hipotesis penelitian ditolak.

26 BAB IV

HASIL PENELITIAN DAN PEMBAHSAN

A. Gambaran Umum dan Objek Penelitian 1. Semen Indonesia

a. Sejarah Singkat Semen Indonesia

PT Semen Indonesia Tbk adalah salah satu perusahaan semen terbesar di tanah air serta terdaftar sebagai Badan Usaha Milik Negara (BUMN). Semen Indonesia pada saat itu bernama Semen Gresik yang kegiatan usahanya bergerak dibidang industri semen. Ditetapkan pada tanggal 7 Agustus Tahun 1975 oleh Presiden Soekarno dengan jumlah produksi semen pada saat itu 250.000 ton per tahun. Tanggal 8 Juli Tahun 1991 Semen Indonesia mencatatkan sahamnya di Bursa Efek Indonesia serta Bursa Efek Surabaya dan merupakan salah satu perusahaan negara pertama yang melakukan penawaran pertama (penawaran saham) yang menawarkan 40 juta lembar saham pada masyarkat Indonesia. Struktur pemilik saham dikala itu 73% di miliki oleh pemerintah Indonesia dan masyarakat sekitar 27%. Semen Indonesia memiliki tiga anak usaha yaitu Semen Padang yang berlokasi di Indarung, Sumatra barat, dan Semen Tonasa berlokasi di Pangakep, Sulawesi Selatan, dan Semen Gresik yang berlokasi di Tuban-Jawa Timur dan Rembang Jawa Tengah.

b. Visi dan Misi Semen Indonesia 1) Visi

27

Menjadi perusahaan persemenan internasional yang terkemuka di asia tenggara.

2) Misi

a) Mengembangkan usaha persemenan dan industri terkait yang beriorentasikan kepuasan konsumen.

b) Mewujudkan perusahaan berstandar internasional dengan keuanggulan daya saing dan sinergi untuk meningkatkan nilai tambah secara berkesinambungan.

c) Mewujudkan tanggung jawab sosial serta ramah lingkungan.

d) Memberikan nilai terbaik kepada para pemangku kepentingan (Stakeholders).

e) Membangun kompetensi melalui pengembangan sumber daya manusia.

c. Budaya Perusahaan 1) Amanah

Memenuhi janji dan komitmen serta bertanggung jawab atas tugas, keputusan, dan tindakan yang dilakukan.

2) Kompeten

Meningkatkan kompetensi diri untuk menjawab tantangan yang selalu berubah

3) Harmonis

Menghargai setiap orang apapun latar belakangnya serta suka menolong orang lain.

4) Loyal

Menjaga nama baik sesama karyawan, pemimpin, BUMN, dan Negara dan rela berkorban untuk mencapai tujuan yang lebih besar.

5) Adaptif

Cepat menyesuaikan diri untuk menjadi lebih baik.

6) Kolaboratif

Memberi kesempatan kepada para pihak untuk berkontribusi dan terbuka dalam bekerja sama untuk menhgasilkan nilai tambah

2. Indocement Tunggal Prakarsa

a. Sejarah Singkat Inducement Tunggal Prakarsa

Indocement Tunggal Prakarsa Tbk, didirikan berdasarkan akta Nomor 227 tanggal 16 Januari 1985, yang dibuat dihadapan Notaris Ridwan Suselo, S.H., dan telah diumumkan dalam berita Negara Republik Indonesia (BNRI) Nomor 57, tambahan Nomor 946 tanggal 16 Juli 1985 dengan nama PT Inti Cahaya Manunggal. Nama perseroan kemudian diubah menjadi PT Indocement Tunggal Prakarsa berdasarkan akta nomor 81 tanggal 11 Juni 1985, yang dibuat dihadapan Benny Kritiano, S.H., notaris public di Jakarta dan telah diumumkan dalam BNRI Nomor 75, tambahan Nomor 947 tanggal 16 Juli 1985.

Namun cikal bakal berdirinya perseroan sejatinya telah dimulai sejak tahun 1975 yang ditandai dengan berdirinya PT Distinc Indonesia Cemen Enterprise (DICE) yang memiliki pabrik semen dengan kapasitas terpasang sebesar 500.000 ton

29

diwilayah Cituereup, Jawa Barat. Pendirian DICE kemudian disusul dengan berdirinya perusahaan dan pabrik lainnya.

Kegiatan usaha yang utama, yang terdiri dari : industri semen, industri mortar atau beton siap-pakai, industri kemasan dan kotak dari kertas dan karton, penggalian batu hias dan batu bangunan, penggalian batu kapur atau batu gamping, penggalian tanah dan tanah liat, penggalian tras, penggalian batu pasir dan tanah liat.

b. Visi dan Misi Indocement Tunggal Prakarsa 1) Visi

Menjadi produsen semen yang terkemuka dan pilihan pelanggang Indonesia, menjadi pemain RMC yang unggul dijawa, Sumatra, Kalimantan timur, menjadi pemain agregat pertama dijabodetabek dengan jaringan hingga kejawah tengah, menjadi pemain mortar terdepan dijabodetabek dan Sumatra Selatan.

2) Misi

Kami berkecimpung dalam bisnis penydiaan semen dan bahan bangunan bermutu tinggi dengan mengutamakan pelanggan serta memperhatikan aspek lingkungan, sosial, dan tata kelola (ESG).

c. Nilai Nilai Perusahaan 1) Accountability

Keinginan individu untuk menerima dan melaksanakan tugas serta mengembang tanggung jawab.

2) Strive For Excellence

Semangat untuk bekerja melebihi apa yang diharapkan agar mencapai hasil terbaik.

3) Integrity

Keyakinan untuk bertindak secara benar, jujur, transparan dan penuh integritas.

4) Service-Mindedness

Kemauan untuk melayani dan memenuhi kebutuhan pelanggan.

5) Teamwork

Semangat untuk bekerja sebagai sebuah tim dan mengesampingkan konfilk pribadi demi mencapai tujuan perseroan.

3. Semen Batu Raja

a. Sejarah Singkat Semen Batu Raja

PT Semen Batu Raja Tbk resmi berdiri pada bulan November 1974. Struktur ekuitas pada saat itu terbagi menjadi PT Semen Gresik 45% dan Semen Padang 55% pada 9 November 1979. Struktur ekuitas diubah menjadi 88% saham yang dimiliki oleh Pemerintah Republik Indonesia, PT Semen Padang memiliki 7% saham, sedangkan Semen Gresik memiliki 5%. Dengan perubahan komposisi pemegang saham, status perseroan dari penanaman modal dalam negri (PMDN) menjadi perseroan terbatas. Pada tahun 1991 ketika Pemerintah Republik Indonesia mengeluarkan tambahan saham yang dimiliki sepenuhnya oleh pemerintah. Lingkup bisnis perusahaan dimulai dari produksi terak

31

dan semen. Produksi terak dilakukan disentra produksi di Batu Raja, Sumatra Selatan sedangkan lokasi penggilingan dan pengantongan semen dilakukan di pabrik Batu Raja, pabrik Palembang dan pabrik Panjang.

Bahan baku produk semen perusahaan berupa batu gamping dan lempung (tanah liat) yang diperoleh dari lokasi tambang batu gamping dan tanah liat yang didapatkan dari pertambangan batu kapur dan gempung milik perusahaan yang berlokasi sekitar 1,2 km dari pabrik di batu raja. Untuk mendukung level produksi tinggi dan optimal, perseroan berinvestasi pada peralatan yang ditargetkan untuk mencapai kapasitas 500.000 ton semen pertahun.

b. Visi dan Misi Semen Batu Raja 1) Visi

Membuat perusahaan bahan bangunan berbasis semen hijau terkemuka di Indonesia.

2) Misi

a) Kami merupakan pemasok bahan bangunan berbasis semen yang dibanggakan secara nasional.

b) Kami penyedia produk-produk berkualitas tinngi, pasokan yang ramah lingkungan dan berkelanjutan.

c) Kami mendukung kenyamanan konsumen dengan mengutamakan kualitas pelayanan.

d) Berkewajiban untuk mendirikan negara yang lebih maju.

c. Budaya Perusahaan

1) Integrity

Untuk memperoleh keyakinan para masyarakat maka perlu tindakan, kejujuran, dan tanggung jawab dengan tidak mementingkan diri sendiri, perlakuan anggota dengan pikiran mereka serta saling membantu dalam suatu rintangan.

2) Team Work

Berkolaborasi dengan orang lain dalam membentuk kelompok kerja dan tim untuk mencapai tujuan.

3) Innovative

Menciptakan inovasi yang terukur untuk pelanggan saat ini dengan calon pelanggan, mencoba cara baru untuk memecahkan masalah pekerjaan, dan raih peluang untuk menghasilkan solusi yang unik dan berbeda.

4) Agility

Mempertahankan efektivitas dalam menghadapi perubahan besar dalam tanggung jawab atau lingkungan kerja, secara efektif beradaptasi dengan perubahan dan mempelajari manfaat, mendalami metode baru serta bekerja sama dengan orang baru.

5) Safety

Menumbuhkan kesadaran atau mengidentifikasi kondisi yang mempengaruhi orang lain dan keselamatan diri sendiri, dengan aturan standarisasi yang berlaku pada perusaan tersebut.

33

4. Solusi Bangunan Indonesia

a. Sejarah Singkat Solusi Bangunan Indonesia

Solusi Bangunan Indonesia Tbk (SMCB) sebelumnya bernama PT Holcim Indonesia Tbk. Pada tanggal 11 Februari 2019 perusahaan menyatakan berganti nama yang dituangkan pada akta notaris no.11 tanggal 11 Februari 2019 oleh notaris Aulia Taufani S.H. Mentri Hukum Dan Hak Asasi Manusia Republik Indonesia menyetujui hal tersebut dengan keputusan No.

AHU-0008550.AH.01.02.TAHUN 2019 tanggal 18 Februari 2019, tentang pergantian nama PT Holcim Indonesia Tbk menjadi PT Solusi Bangunan Indonesia.

Pergantian nama tersebut adalah hasil divestasi Lafarge Holcim atas saham perseroan, yang menjual seluruh sahamnya (80,64%) pada PT Semen Indonesia (Persero) Tbk yang diwakili anak perusahaan yaitu PT Semen Industri Bangunan (SIIB), pada 31 Januari 2019. Dan juga kedua anak perusahaan semen tersebut berganti nama menjadi Solusi Bangunan Beton dan Solusi Bangun Andalas. Perusahaan mulai beroprasi secara komersial tahun 1975 dan produk dijual didalam maupun diluar negri. Perusahaan ini berpusat di Jakarta dan memiliki empat pabrik yaitu Narogong (NAR) di provinsi Jawa Barat, Cilacap (CIL) di Jawa Tengah, Tuban (TUB) di Jawa Timur. Dengan optimalisasi oprasional pabrik mencapai 14,8 ton semen per tahun.

b. Visi dan Misi 1) Visi

Menjadi perusahaan penyedia solusi bahan bangunan terbesar diregonal.

2) Misi

a) Beriorentasi kepada kepuasan pelanggan dalam setiap inisiatif bisnis.

b) Menerapkan standar yang baik untuk menjamin kualitas.

c. Nilai Nilai Perusahaan

1) Bersaing dengan visi yang terarah dan bersinergi 2) Bersemangat tinggi untuk belajar

3) Bertindak dengan akuntabilitas yang tinggi B. Hasil Penelitian

1. Standar Ukuran Penerapan CSR di Lingkungan Perusahaan a. Lingkungan

Pada kategori lingkungan berupaya untuk mengendalikan pencemaran udara (polusi) selama oprasi bisnis dan pencegahan dan perbaikan lingkungan

b. Energi

Pada kategori ini mencakup pemanfaatan terhadap energi, aktifitas dapat dilakukan dengan cara pemanfaatan barang bekas untuk menhasilkan energi serta efesiensi energi dari produk.

c. Kesehatan dan Keselamatan Kerja

Kegiatan pada kategori ini terdiri dari promosi kesehatan dan keselamatan kerja dan kesehatan fisik dan mental.

d. Tenaga Kerja

Pada kategori ini terdiri dari rekruitmen, pelatihan kerja, gaji.

35

e. Produk

Pada kategori ini terdiri dari kualitas produk yaitu kepuasan pelanggan, kejelasan atau kelengkapan isi pada produk.

f. Keterlibatan Masyarkat

Pada kategori keterlibatas masyarakat yaitu aktivitas yang berhubungan dengan kesehatan, pendidikan dan seni.

g. Umum

Pada kategori ini meliputi tanggung jawab sosial perusahaan terhadap masyarakat di sekitar perusahaan tersebut berada.

Berikut hasil pengungkapan Coporate Social Responsibility :

Table 4.2 Matriks Pengungkapan Tanggung Jawab Sosial Perusahaan Pengungkapan Tanggung Jawab Sosial Perusahaan

No Kode

PT 2016 2017 2018 2019 2020

1 SMGR 18 0,23 22 0,28 25 0,32 23 0,39 26 0,33 2 INTP 23 0,29 27 0,34 21 0,26 28 0,35 24 0,30 3 SMBR 23 0,29 22 0,28 20 0,25 23 0,29 22 0,28 4 SMCB 18 0,23 22 0,28 21 0,26 22 0.28 23 0,29

Sumber : Data Olahan

Pengukuran CSR dilakukan dengan mencocokkan item pada ceklist dengan item yang diungkapkan perusahaan. Apabila perusahaan mengungkapkan item keterangan pada Annual Report maka diberikan nilai satu, sedangkan bila tidak mengungkapkan item keterangan maka diberi nilai 0. Kemudian seluruh total item di jumlahkan dan dibagi dengan seluruh item pengungkapan.

2. Analisis Rasio Keuangan

Analisis rasio keuangan adalah salah satu bentuk analisis untuk mengukur kinerja perusahaan berdasarkan data perbandingan yang ditulis pada laporan keuangan dalam suatu priode tertentu.

Table 4.3 Hasil Analisis Rasio Keuangan

RASIO KEUANGAN

KODE TAHUN ROA ROE EPS

SMGR 2016 0,10 0,14 0,76

2017 0,04 0,06 0,34

2018 0,06 0,09 0,52

2019 0,02 0,06 0,39

2020 0,03 0,07 0,45

INTP 2016 0,12 0,13 0,99

2017 0,06 0,07 0,50

2018 0,04 0,04 0,31

2019 0,06 0,07 0,49

2020 0,06 0,08 0,49

SMBR 2016 0,05 0,08 0,02

2017 0,02 0,02 0,01

2018 0,01 0,02 0,07

2019 0,05 0,08 0,03

2020 0,01 0,03 0,01

SMCB 2016 0,01 0,03 0,03

2017 0,03 0,10 0,09

2018 0,04 0,12 0,10

2019 0,02 0,07 0,06

2020 0,03 0,08 0,08

Sumber : Data Olahan

Pada perusahaan semen Indonesia (SMGR) dapat diketahui bahwa Return on Asset (ROA) yang di dapatkan dari hasil pembagian

37

antara laba dengan total aset. Untuk priode 2016 yaitu 0,10%, priode 2017 yaitu 0,04%, priode 2018 yaitu 0,06%, priode 2019 yaitu 0,02%, dan priode 2020 yaitu 0,03%. Return on Equity (ROE) yang di dapatkan dari pembagian antara laba dengan total modal, priode 2016 yaitu 0,14%, priode 2017 yaitu 0,06%, priode 2018 yaitu 0,09%, priode 2019 yaitu 0,06%, dan priode 2020 yaitu 0,07%. Earning Per Share (EPS) yang di dapatkan dari pembagian antara laba dengan total jumalah saham, priode 2016 yaitu 0,76%, priode 2017 yaitu 0,34%, priode 2018 yaitu 0,52%, priode 2019 yaitu 0,39%, dan priode 2020 yaitu 0,45%.

Pada perusahaan Indocement Tunggal Prakarsa (INTP) dapat diketahui bahwa Return on Asset (ROA) yang di dapatkan dari hasil pembagian antara laba dengan total aset. Untuk priode 2016 yaitu 0,12%, priode 2017 yaitu 0,06%, priode 2018 yaitu 0,04%, priode 2019 yaitu 0,06%, dan priode 2020 yaitu 0,06%. Return on Equity (ROE) yang di dapatkan dari hasil pembagian antara laba dengan total modal, priode 2016 yaitu 0,13%, priode 2017 yaitu 0,07%, priode 2018 yaitu 0,04%, priode 2019 yaitu 0,07%, dan priode 2020 yaitu 0,08. Earning Per Share (EPS) yang di dapatkan dari hasil pembagian antara laba dengan jumlah saham, pada priode 2016 yaitu 0,99%, priode 2017 yaitu 0,50%, priode 2018 yaitu 0,31%, priode 2019 yaitu 0,49%, dan priode 2020 yaitu 0,49%.

Pada perusahaan Semen Batu Raja (SMBR) dapat diketahui bahwa Return on Asset (ROA) yang di dapatkan dari hasil pembagian antara laba dengan total aset. Untuk priode 2016 yaitu 0,05%, priode

2017 yaitu 0,02%, priode 2018 yaitu 0,01%, priode 2019 yaitu 0,05%, dan priode 2020 yaitu 0,01%. Return on Equity (ROE) yang di dapatkan dari hasil pembagian antara laba dengan modal pada priode 2016 yaitu 0,08%, priode 2017 yaitu 0,02%, priode 2018 yaitu 0,02%, priode 2019 yaitu 0,08%, dan priode 2020 yaitu 0,03%. Earning Per Share (EPS) yang di dapatkan dari hasil pembagian antara laba dengan jumlah saham priode 2016 yaitu 0,02%, priode 2017 yaitu 0,01%, priode 2018 yaitu 0,07%, priode 2019 yaitu 0,03%, dan priode 2020 yaitu 0,01%.

Pada perusahaan Solusi Bangunan Indonesia (SMCB) dapat diketahui bahwa Return on Asset (ROA) yang di dapatkan dari hasil pembagian antara laba dengan total aset. Untuk priode 2016 yaitu 0,01%, priode 2017 yaitu 0,03%, priode 2018 yaitu 0,04%, priode 2019 yaitu 0,02%, dan priode 2020 yaitu 0,03%. Ruturn on Equity (ROE) yang di dapatkan dari hasil pembagian antara laba dengan modal pada priode 2016 yaitu 0,03%, priode 2017 yaitu 0,10%, priode 2018 yaitu 0,12%, priode 2019 yaitu 0,07%, dan priode 2020 yaitu 0,08%. Earning Per Share (EPS) yang di dapatkan dari hasil pembagian antara jumlah laba bersih dengan jumlah saham pada priode 2016 yaitu 0,01%, priode 2017 yaitu 0,09%, priode 2018 yaitu 0,10%, priode 2019 yaitu 0,06 dan priode 2020 yaitu 0,08%.

3. Analisis Regresi

Berikut hasil dari analisis regresi Return on Asset (ROA), Return on Equity (ROE), Earning Per Share (EPS) sebagai berikut :

39

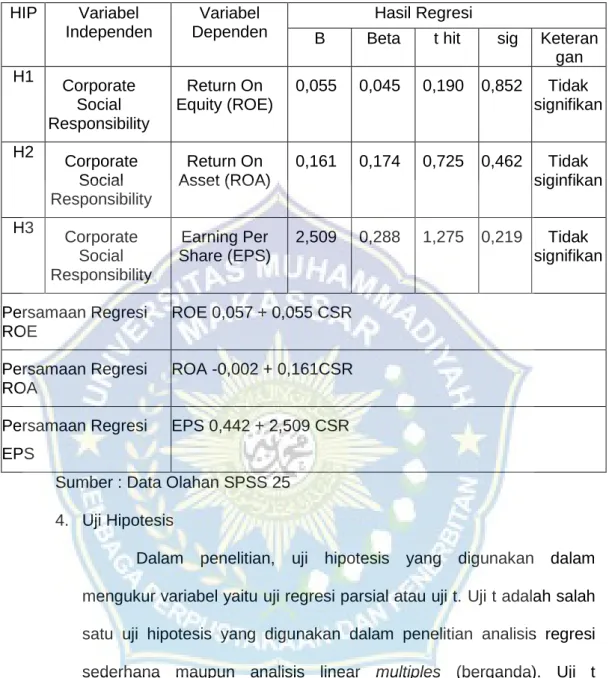

Table 4.4 Hasil Analisis Regresi HIP Variabel

Independen

Variabel Dependen

Hasil Regresi

B Beta t hit sig Keteran gan H1 Corporate

Social Responsibility

Return On Equity (ROE)

0,055 0,045 0,190 0,852 Tidak signifikan H2 Corporate

Social Responsibility

Return On Asset (ROA)

0,161 0,174 0,725 0,462 Tidak siginfikan H3 Corporate

Social Responsibility

Earning Per Share (EPS)

2,509 0,288 1,275 0,219 Tidak signifikan

Persamaan Regresi ROE

ROE 0,057 + 0,055 CSR

Persamaan Regresi ROA

ROA -0,002 + 0,161CSR

Persamaan Regresi EPS

EPS 0,442 + 2,509 CSR

Sumber : Data Olahan SPSS 25 4. Uji Hipotesis

Dalam penelitian, uji hipotesis yang digunakan dalam mengukur variabel yaitu uji regresi parsial atau uji t. Uji t adalah salah satu uji hipotesis yang digunakan dalam penelitian analisis regresi sederhana maupun analisis linear multiples (berganda). Uji t mempunyai tujuan untuk mengetahui ada atau tidaknya pengaruh variabel bebas (variabel independen) terhadap variabel terikat atau variabel dependen. Berikut hasil pembahasan uji hipotesis sebagai berikut :

a. Dari hasil analisis regresi sederhana dengan melakukan pengukuran terhadap variabel (X) atau Tanggung Jawab Sosial

Perusahaan (CSR) terhadap variabel (Y) atau Return on Equity.

Dan dapat dilihat bahwa nilai signifikansi dengan tanda arah, dan nilai t hitung sebesar 0,190 dan kofisien regresi sebesar 0,055.

Dan dapat dikatakan bahwa nilai signifikan 0,852 yang berarti >

0,05. Hal tersebut menunjukkan bahwa bahwa Corporate Sosial Responsibility (CSR) tidak berpengaruh signifikan terhadap Return on Equity (ROE). Dari hasil analisis regresi menjelaskan bahwa H1 yang menyatakan Corporate Social Responsibility (CSR) berpengaruh terhadap Return on Equity (ROE) dinyatakan ditolak.

b. Dari hasil analisis regresi sederhana pada pengukuran variabel (X) atau Tanggung Jawab Sosial Perusahaan (CSR) terhadap variabel (Y) atau Return on Asset. Dan diketahui bahwa nilai signifikan dengan tanda arah, nilai t hitung yaitu 0,725 serta koefisien regresi sebesar 0,161. Dan dapat dilihat bahwa nilai signifikan 0,426 yang berarti > 0,05. Hal tersebut menunjukkan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh signifikan terhadap Return on Asset (ROA). Hasil tersebut menjelaskan bahwa H2 yang menjelaskan bahwa Corporate Social Responsibility (CSR) berpengaruh terhadap Return on Asset (ROA) dinyatakan ditolak.

c. Dari hasil analisis regresi sederhana dengan melakukan pengukuran terhadap variabel (X) atau Tanggung Jawab Sosial Perusahaan (CSR) dengan variabel independen yaitu Earning Per Share (EPS). Dan dapat diketahui bahwa tingkat signifikan dengan tanda arah, nilai t hitung 1,275 dan kofisien regresi sebesar 2,509.

Dan dapat dilihat bahwa nilai signifikan 0,219 yang berarti > 0,05.

41

Hal tersebut menunjukkan bahwa Corporate Social Responsibility (CSR) tidak berpengaruh signifikan terhadap Earning Per Share (EPS). Hal tersebut menjelaskan bahwa H3 yang menyatakan bahwa Corporate Social Responsibility (CSR) berpengaruh terhadap Earning Per Share (EPS) dinyatakan ditolak.

C. Pembahasan Penelitian

1. Pengaruh Pengungkapan Coporate Social Responsibility Terhadap Return on Equity.

Berdasarkan hasil pengujian yang menggunakan data sampel perusahaan, diperoleh hasil bahwa Tanggung Jawab Sosial Perusahaan (CSR) tidak memiliki pengaruh signifikan terhadap Return on Equity (ROE) pada perusahaan semen yang terdaftar di Bursa Efek Indonesia tahun 2016-2020. Hasil tersebut menunjukkan H1 dinyatakan ditolak dan menjelaskan bahwa Corporate Social Responsibility (CSR) tidak memiliki pengaruh terhadap Return on Equity (ROE) pada perusahaan semen, hasil penelitian sejalan dengan penelitian yang dilakukan oleh Natalia Koloay, Johny Montolalu dan Joanne V. Mangindaan (2018) menunjukkan bahwa Tanggung Jawab Sosial Perusahaan (CSR) tidak memiliki pengaruh terhadap ROE (Return on Equity) perusahaan. Hal tersebut menandakan bahwa pengungkapan Corporate Sosial Responsibility tidak berpengaruh terhadap minat investasi pada perusahaan semen, pelaksanaan dan implementasi pengungkapan Corporate Social Responsibility hanya dianggap sebagai kegiatan promosi kewajiban perusahaan dalam menutupi sesuatu hal yang kurang baik dalam

suatu perusahaan, hal tersebut dapat menimbulkan kurangnya minat investor dalam menanamkan modal pada perusahaan sehingga hal tersebut dapat menurunkan kinerja keuangan perusahaan yang diikuti menurunnya Return on Equity.

2. Pengaruh Pengungkapan Corporate Social Responsibility Terhadap Return on Asset.

Berdasarkan hasil pengujian yang menggunakan data sampel perusahaan, diperoleh hasil bahwa Tanggung Jawab Sosial Perusahaan (CSR) tidak terdapat pengaruh siginifikan pada Return on Asset (ROA) pada perseroan semen yang tercatat di Bursa Efek Indonesia tahun 2016-2020, hasil pengujian tersebut menujukkan bahwa H2 di tolak dan menjelaskan bahwa pengugkapan tanggung jawab sosial perusahaan tidak mempunyai pengaruh signifikan terhadap Return on Asset (ROA) pada perseroan semen. Hasil pengujian sesuai dengan penelitian yang dikerjakan oleh Eric Arnel dan Astuti Yuli Setyani (2018) dengan hasil penelitian bahwa Corporate Social Responsibility (CSR) tidak memiliki pengaruh terhadap Return on Asset (ROA) perusahaan. Pengungkapan Corporate Social Responsibility (CSR) perusahaan merupakan salah satu bentuk tanggung jawab perusahaan terhadap lingkungan sekitar perusahaan. Tetapi dari tanggung jawab sosial yang dilakukan perusahaan tersebut tidak menjamin perusahaan dapat memanfaatkan dengan baik aset yang dimiliki perusahaan. Selain dari pada itu pengukapan Corporate Social Responsibility (CSR) membuat perusahaan mengeluarkan biaya yang dapat mengurangi laba yang