Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 206/PERPUS/UG/2020

Surat ini menerangkan bahwa:

Nama Penulis : Riyanti, SE., MMSi

Nomor Penulis : 929358

Email Penulis : [email protected]

Alamat Penulis : Jagakarsa

dengan penulis lainnya sebagai berikut:

Penulis ke-2/Nomor/Email : MUTIA KHAIRUNISAH / 25216182 / [email protected]

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : TT//PENELITIAN/206/2020

Judul Penelitian : ANALISIS TINGKAT KESEHATAN PERBANKAN DENGAN METODE RISK-BASED BANK RATING (RBBR) PADA BANK UMUM SYARIAH PERIODE 2015-2019

Tanggal Penyerahan : 06 / 07 / 2020

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

Dicetak pada: 21/08/2020 16:31:47 PM, IP:114.79.0.247 Halaman 1/1

Fakultas Ekonomi, Universitas Gunadarma | 1 ANALISIS TINGKAT KESEHATAN PERBANKAN DENGAN METODE

RISK-BASED BANK RATING (RBBR) PADA BANK UMUM SYARIAH PERIODE 2015-2019

1

Mutia Khairunisah

1

[email protected]

2

Riyanti

2

[email protected]

Jurnal Akuntansi, Fakultas Ekonomi, Universitas Gunadarma

ABSTRAK

Bank Syariah saat ini merupakan alternatif bagi umat Islam untuk bertransaksi secara halal. Penilaian tingkat kesehatan bank digunakan untuk mengetahui bagaimana kondisi bank syariah, sehingga dapat membangun dan menjaga kepercayaan masyarakat kepada bank. Penelitian ini bertujuan untuk mengetahui tingkat kesehatan bank pada Bank Umum Syariah BUKU II yang memiliki modal inti antara Rp.1 triliun ≤ Rp.5 triliun.

Penilaian dilakukan dengan menggunakan metode Risk-Based Bank Rating (RBBR).

Data yang digunakan adalah data sekunder yang diperoleh dari laporan keuangan tahunan yang telah dipublikasi oleh Bursa Efek Indonesia maupun website bank.

Hasil penelitian menunjukkan bahwa penilaian tingkat kesehatan bank diukur dengan faktor penilaian Risk Profile, Good Corporate Governance, Earnings dan Capital pada bank BRI Syariah, BNI Syariah, BTPN Syariah, Bank Muamalat, Bank Aceh Syariah, Bank Panin Dubai Syariah, BCA Syariah dan Bank Mega Syariah periode 2015- 2019. Bank yang mendapatkan predikat Sangat Sehat selama periode 2015-2019 adalah BTPN Syariah dan Bank Aceh Syariah. BTPN Syariah memiliki Modal Inti yang paling besar diantara Bank Umum Syariah BUKU II yang lain dan berhasil memperoleh predikat Sangat Sehat. Bank Aceh Syariah walaupun memiliki Modal Inti rata-rata sama dengan Bank Umum Syariah BUKU II yang lain tetapi bisa memperoleh predikat Sangat Sehat.

Kata Kunci : Tingkat Kesehatan Bank, RBBR, Risk Profile, Good Corporate Governance, Earnings, Capital

PENDAHULUAN

Industri perbankan di setiap negara memerlukan perhatian yang khusus jika ditinjau dari tuntutan ekonomi secara global karena sektor perbankan merupakan inti dari sistem perekonomian setiap negara, kemajuan industri perbankan suatu negara menjadi kemajuan perekonomian negara tersebut. Bank merupakan suatu lembaga keuangan yang beperan penting dalam menjalankan sebuah kegiatan perekonomian suatu negara yang perkembangannya saat ini semakin

kompleks. Produk dan jasa perbankan yang ditawarkan juga semakin beraneka dan memberikan kemudahan dalam bertransaksi. Hal tersebut dilakukan untuk menarik nasabah sebanyak- banyaknya.

Bank menurut Undang-undang

No. 10 Tahun 1998 tentang Perbankan,

yang menyatakan “Bank merupakan

lembaga perantara keuangan (financial

intermediary) yang menghimpun dana

dari masyarakat dalam bentuk simpanan

dan menyalurkan kembali kepada

masyarakat dalam bentuk kredit dan atau

Fakultas Ekonomi, Universitas Gunadarma | 2 bentuk lainnya”. Di Indonesia bank

terdiri dari dua jenis, yaitu bank umum konvensional dan bank umum Syariah.

Kehadiran bank syariah di Indonesia merupakan alternatif yang ingin ditawarkan oleh industri perbankan kepada masyarakat, khususnya bagi umat yang beragama Islam. Alternatif yang ditawarkan oleh bank syariah adalah tidak adanya sistem bunga dalam operasi bisnisnya yang disebut halal bagi umat islam.

Permasalahan perbankan syariah yaitu memiliki modal terbatas terlihat dari 14 bank umum syariah sampai dengan tahun 2019 hanya bank syariah mandiri yang memiliki modal inti diatas Rp.5 triliun dan masuk kategori Bank Umum Kegiatan Usaha (BUKU) III dengan modal inti antara Rp.5 triliun sampai dengan Rp.30 triliun sedangkan bank lain masih berada di BUKU II dengan modal inti Rp.1 triliun sampai dengan Rp.5 triliun dan juga ada bank syariah yang masih memiliki modal Inti kurang dari Rp.1 triliun berada di BUKU I. Semakin besar modal inti bank, semakin aman pula dana nasabah yang tersimpan di dalamnya.

Pentingnya penilaian tingkat kesehatan bank khususnya pada bank syariah diperlukan karena praktek usaha perbankan terus berkembang setiap saat, Kesehatan bank juga sangat berguna bagi investor karena kesehatan bank dapat meningkatkan kepercayaan investor agar kegiatan investasinya dapat berjalan dengan lancar, mengingat bank syariah merupakan alternatif bagi umat Islam untuk berinvestasi secara halal.

Selain berguna bagi investor kepercayaan masyarakat pada suatu bank juga didapatkan sehingga masyarakat merasa aman pada bank yang akan menghimpun dan menyalurkan dana masyarakat. Bank syariah dituntut untuk terus menjaga stabilitas kesehatan bank agar kinerja

bank semakin baik. Penilaian tingkat kesehatan bank dengan pendekatan Risk- Based Bank Rating (RBBR) baik bagi kelangsungan hidup suatu bank itu sendiri maupun bagi perekonomian suatu negara dan pentingnya informasi bagi investor serta meningkatkan kepercayaan masyarakat kepada bank yang akan mengelola dana masyarakat.

Berdasarkan uraian masalah diatas, maka penulis tertarik untuk melakukan penelitian dengan judul

“Analisis Tingkat Kesehatan Perbankan Dengan Metode Risk- Based Bank Rating (Rbbr) Pada Bank Umum Syariah Periode 2015-2019”.

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis perhitungan Tingkat Kesehatan Bank Umum Syariah BUKU II yang memiliki modal inti antara Rp.1 triliun ≤ Rp.5 triliun menggunakan metode Risk-Based Bank Rating (RBBR) periode 2015- 2019.

TELAAH PUSTAKA Bank Syariah

Menurut Muhammad yang dikutip oleh Mia Lasmi Wardiah (2013:76) mengemukakan bahwa “Bank syariah adalah bank yang tidak mengandalkan bunga dan lembaga keuangan yang operasional dan produknya dikembangkan berlandaskan Al-Quran dan As-Sunnah”. Berdasarkan UU No.

21 tahun 2008 tentang Perbankan Syariah, Bank Syariah adalah bank yang menjalankan kegiatan usaha berdasarkan prinsip syariah, atau prinsip hukum islam yang diatur dalam fatwa Majelis Ulama Indonesia seperti prinsip keadilan dan keseimbangan ('adl wa tawazun), kemaslahatan (maslahah), universalisme (alamiyah), serta tidak mengandung gharar, maysir, riba, zalim dan obyek yang haram.

Berdasarkan modal inti yang

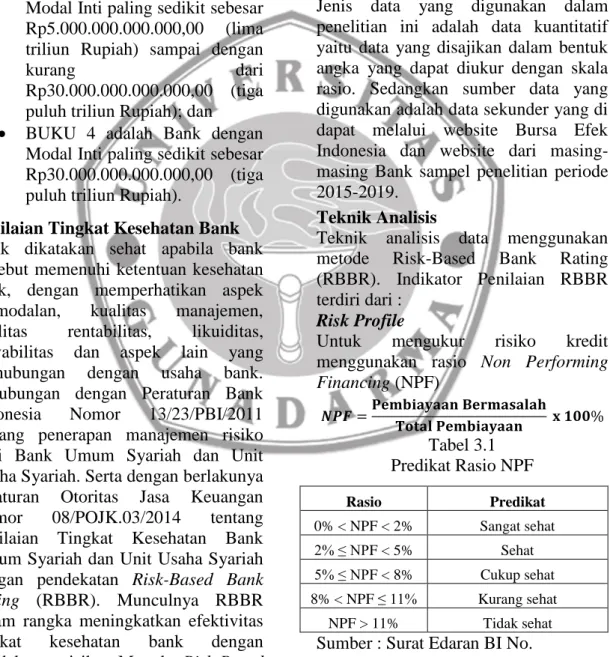

dimiliki, Bank Umum Syariah

dikelompokkan menjadi 4 (empat)

Fakultas Ekonomi, Universitas Gunadarma | 3 BUKU (Bank Umum Kegiatan Usaha),

yaitu:

BUKU 1 adalah Bank dengan Modal Inti sampai dengan

kurang dari

Rp1.000.000.000.000,00 (satu triliun Rupiah);

BUKU 2 adalah Bank dengan Modal Inti paling sedikit sebesar Rp1.000.000.000.000,00 (satu triliun Rupiah) sampai dengan

kurang dari

Rp5.000.000.000.000,00 (lima triliun Rupiah);

BUKU 3 adalah Bank dengan Modal Inti paling sedikit sebesar Rp5.000.000.000.000,00 (lima triliun Rupiah) sampai dengan

kurang dari

Rp30.000.000.000.000,00 (tiga puluh triliun Rupiah); dan

BUKU 4 adalah Bank dengan Modal Inti paling sedikit sebesar Rp30.000.000.000.000,00 (tiga puluh triliun Rupiah).

Penilaian Tingkat Kesehatan Bank Bank dikatakan sehat apabila bank tersebut memenuhi ketentuan kesehatan bank, dengan memperhatikan aspek permodalan, kualitas manajemen, kualitas rentabilitas, likuiditas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank.

Sehubungan dengan Peraturan Bank Indonesia Nomor 13/23/PBI/2011 tentang penerapan manajemen risiko bagi Bank Umum Syariah dan Unit Usaha Syariah. Serta dengan berlakunya peraturan Otoritas Jasa Keuangan Nomor 08/POJK.03/2014 tentang Penilaian Tingkat Kesehatan Bank Umum Syariah dan Unit Usaha Syariah dengan pendekatan Risk-Based Bank Rating (RBBR). Munculnya RBBR dalam rangka meningkatkan efektivitas tingkat kesehatan bank dengan pendekatan risiko. Metode Risk-Based

Bank Rating atau RBBR merupakan metode yang terdiri dari empat faktor penilaian yakni profil risiko (Risk Profile), Good Corporate Governance (GCG), Rentabilitas (Earnings), dan Permodalan (Capital).

METODOLOGI PENELITIAN Objek Penelitian

Objek penelitian ini adalah Bank BRI Syariah, BNI Syariah, BTPN Syariah, Bank Muamalat Indonesia, Bank Aceh Syariah, Bank Panin Dubai Syariah, BCA Syariah dan Bank Mega Syariah.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif yaitu data yang disajikan dalam bentuk angka yang dapat diukur dengan skala rasio. Sedangkan sumber data yang digunakan adalah data sekunder yang di dapat melalui website Bursa Efek Indonesia dan website dari masing- masing Bank sampel penelitian periode 2015-2019.

Teknik Analisis

Teknik analisis data menggunakan metode Risk-Based Bank Rating (RBBR). Indikator Penilaian RBBR terdiri dari :

Risk Profile

Untuk mengukur risiko kredit menggunakan rasio Non Performing Financing (NPF)

𝑵𝑷𝑭 =𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧 𝐁𝐞𝐫𝐦𝐚𝐬𝐚𝐥𝐚𝐡

𝐓𝐨𝐭𝐚𝐥 𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧 𝐱 𝟏𝟎𝟎%

Tabel 3.1 Predikat Rasio NPF

Sumber : Surat Edaran BI No.

13/24/DPNP/2011

Rasio Predikat

0% < NPF < 2% Sangat sehat 2% ≤ NPF < 5% Sehat 5% ≤ NPF < 8% Cukup sehat 8% < NPF ≤ 11% Kurang sehat

NPF > 11% Tidak sehat

Fakultas Ekonomi, Universitas Gunadarma | 4 Untuk menilai risiko likuiditas

menggunakan rasio Financing to Deposite rasio (FDR):

𝐅𝐃𝐑 =𝐓𝐨𝐭𝐚𝐥 𝐏𝐞𝐦𝐛𝐢𝐚𝐲𝐚𝐚𝐧

𝐃𝐚𝐧𝐚 𝐏𝐢𝐡𝐚𝐤 𝐊𝐞𝐭𝐢𝐠𝐚 𝐱 𝟏𝟎𝟎%

Tabel 3.2 Predikat Rasio FDR

Rasio Predikat

50% < FDR ≤ 75% Sangat sehat 75% < FDR ≤ 85% Sehat 85% < FDR ≤ 100% Cukup sehat 100% < FDR ≤ 120% Kurang sehat

FDR > 120% Tidak sehat

Sumber : Surat Edaran BI No.

13/24/DPNP/2011

Good Corporate Governance

Peringkat penilaian hasil Self Assesment terhadap kualitas manajemen bank.

Earnings

Untuk mengukur rentabilitas dapat menggunakan rasio Return On Assets (ROA)

𝐑𝐎𝐀 = 𝐋𝐚𝐛𝐚 𝐒𝐞𝐛𝐞𝐥𝐮𝐦 𝐏𝐚𝐣𝐚𝐤

𝐑𝐚𝐭𝐚 − 𝐫𝐚𝐭𝐚 𝐭𝐨𝐭𝐚𝐥 𝐚𝐬𝐞𝐭 𝐱 𝟏𝟎𝟎%

Tabel 3.3 Predikat Rasio ROA

Rasio Predikat

2% < ROA Sangat Sehat 1,25% < ROA ≤ 2% Sehat 0,5% < ROA ≤ 1,25% Cukup Sehat

0% < ROA ≤ 0,5% Kurang Sehat ROA ≤ 0% Tidak Sehat

Sumber : Surat Edaran BI No.

13/24/DPNP/2011

Untuk mengukur tingkat rentabilitas menggunakan rasio return on equity (ROE)

𝐑𝐎𝐄 = 𝐋𝐚𝐛𝐚 𝐒𝐞𝐭𝐞𝐥𝐚𝐡 𝐏𝐚𝐣𝐚𝐤

𝐌𝐨𝐝𝐚𝐥 𝐈𝐧𝐭𝐢 𝐱 𝟏𝟎𝟎%

Tabel 3.4 Predikat Rasio ROE

Rasio Predikat

ROE > 20% Sangat Sehat 12,51% < ROE ≤ 20% Sehat 5,01% < ROE ≤ 12,51% Cukup Sehat

0% < ROE ≤ 5% Kurang Sehat

ROE ≤ 0% Tidak Sehat

Sumber : Surat Edaran BI No.

13/24/DPNP/2011 Capital

Untuk mengukur permodalan dengan menggunakan rasio Capital Adequacy Ratio (CAR)

𝐂𝐀𝐑 =𝐌𝐨𝐝𝐚𝐥

𝐀𝐓𝐌𝐑 𝐗 𝟏𝟎𝟎%

Tabel 3.5 Predikat Rasio CAR

Rasio Predikat

12% < CAR Sangat Sehat 9% < CAR ≤ 12% Sehat

8% < CAR ≤ 9% Cukup Sehat 6% < CAR ≤ 8% Kurang Sehat

CAR ≤ 6% Tidak Sehat

Sumber : Surat Edaran BI No.

13/24/DPNP/2011 Peringkat komposit

𝐉𝐮𝐦𝐥𝐚𝐡 𝐍𝐢𝐥𝐚𝐢 𝐊𝐨𝐦𝐩𝐨𝐬𝐢𝐭

𝐓𝐨𝐭𝐚𝐥 𝐍𝐢𝐥𝐚𝐢 𝐊𝐨𝐦𝐩𝐨𝐬𝐢𝐭 𝐒𝐞𝐜𝐚𝐫𝐚 𝐊𝐞𝐬𝐞𝐥𝐮𝐫𝐮𝐡𝐚𝐧 𝐗 𝟏𝟎𝟎%

HASIL DAN PEMBAHASAN Risk Profile

Penilaian risiko pada rasio NPF dan rasio FDR adalah sebagai berikut :

Tabel 4.1

Hasil Perolehan rasio NPF

Nama Bank

Tahun

NPF(%)

Kategori

BRI Syariah

2015 4,86 S

2016 4,57 S

2017 6,43 CS

2018 6,73 CS

2019 5,22 CS

Fakultas Ekonomi, Universitas Gunadarma | 5

NamaBank

Tahun

NPF(%)

Kategori

BNI Syariah

2015 2,54 S

2016 2,94 S

2017 2,89 S

2018 2,93 S

2019 3,32 S

BTPN Syariah

2015 1,25 SS

2016 1,52 SS

2017 1,67 SS

2018 1,39 SS

2019 1,36 SS

Bank Muamalat Indonesia

2015 7,11 CS

2016 3,83 S

2017 4,43 S

2018 3,87 S

2019 5,22 CS

Bank Aceh Syariah

2015 2,30 S

2016 1,39 SS

2017 1,38 SS

2018 1,03 SS

2019 1,22 SS

Bank Panin Dubai Syariah

2015 2,63 S

2016 2,25 S

2017 12,51 TS

2018 4,81 S

2019 3,82 S

BCA Syariah

2015 0,70 SS

2016 0,50 SS

2017 0,32 SS

2018 0,35 SS

2019 0,58 SS

Bank Mega Syariah

2015 4,25 S

2016 3,29 S

2017 2,95 S

2018 2,14 S

2019 1,73 SS

Sumber : Data diolah, 2020

Penilaian terhadap Rasio Non Performing Financing (NPF) menunjukkan bahwa BNI Syariah, BTPN Syariah dan BCA Syariah menunjukkan hasil yang stabil. Namun, hasil penilaian rasio NPF BRI Syariah, Bank Muamalat, Bank Aceh Syariah, Bank Panin Dubai Syariah dan Bank Mega Syariah masih menunjukkan hasil yang berubah pada tahun ke tahun.

Apabila rasio NPF semakin tinggi maka akan semakin rendah kualitas pembiayaan bank. Seperti yang terjadi pada bank panin dubai syariah tahun

2017 dengan NPF tidak sehat menandakan buruknya kualitas pembiayaan bank yang menyebabkan jumlah pembiayaan bermasalah semakin besar dan berdampak pada kemungkinan kerugian dari risiko kredit tergolong sangat tinggi.

Tabel 4.2

Hasil Perolehan rasio FDR

Nama Bank Tahun FDR (%) Kategori

BRI Syariah

2015 82,06 S

2016 81,25 S

2017 71,87 SS

2018 75,49 S

2019 80,24 S

BNI Syariah

2015 91,94 CS

2016 84,57 S

2017 80,32 S

2018 79,72 S

2019 74,43 SS

BTPN Syariah

2015 96,54 CS

2016 92,74 CS

2017 92,47 CS

2018 95,60 CS

2019 95,26 CS

Bank Muamalat

Indonesia

2015 90,30 CS

2016 95,44 CS

2017 84,80 S

2018 73,54 SS

2019 74,01 SS

Bank Aceh Syariah

2015 84,04 S

2016 84,59 S

2017 69,45 SS

2018 71,98 SS

2019 68,65 SS

Bank Panin Dubai Syariah

2015 94,82 CS

2016 92,00 CS

2017 86,95 CS

2018 88,82 CS

2019 95,72 CS

BCA Syariah

2015 91,41 CS

2016 90,12 CS

2017 88,49 CS

2018 88,99 CS

2019 90,98 CS

Bank Mega Syariah

2015 96,69 CS

2016 94,81 CS

2017 90,95 CS

2018 90,49 CS

2019 92,43 CS

Sumber : Data diolah, 2020

Fakultas Ekonomi, Universitas Gunadarma | 6 Penilaian terhadap Rasio

Financing to Deposite rasio (FDR) menunjukkan bahwa BRI Syariah, BNI Syariah, Bank Muamalat dan Bank Aceh Syariah hasil FDR mengalami perubahan setiap tahun nya. Namun, BTPN Syariah, Bank Panin Dubai Syariah, BCA Syariah dan Bank Mega Syariah menunjukkan hasil FDR yang berada dalam kategori yang sama.

Apabila rasio FDR semakin tinggi maka semakin rendah kemampuan likuiditas bank tersebut begitupun sebaliknya.

Beberapa bank memperoleh hasil cukup sehat disebabkan oleh dana pihak ketiga perbedaannya tidak terlalu jauh dari total pembiayaan, hal ini kemungkinan terjadi karena sumber pendanaan yang berupa pendanaan tidak stabil

Good Corporate Governance

Hasil self assessment bank adalah sebagai berikut :

Tabel 4.3

Self Assessment GCG Bank

Nama Bank

Tahun

Peringkat Predikat

BRI Syariah

2015 2 Baik

2016 2 Baik

2017 2 Baik

2018 2 Baik

2019 2 Baik

BNI Syariah

2015 2 Baik

2016 2 Baik

2017 2 Baik

2018 2 Baik

2019 2 Baik

BTPN Syariah

2015 2 Baik

2016 2 Baik

2017 2 Baik

2018 2 Baik

2019 2 Baik

Bank Muamalat Indonesia

2015 3 Cukup Baik

2016 2 Baik

2017 3 Cukup Baik

2018 3 Cukup Baik

2019 3 Cukup Baik

Bank Aceh Syariah

2015 2 Baik

2016 3 Cukup Baik

2017 3 Cukup Baik

2018 3 Cukup Baik

2019 2 Baik

Nama Bank

Tahun

Peringkat Predikat Bank

Panin Dubai Syariah

2015 2 Baik

2016 2 Baik

2017 3 Cukup Baik

2018 2 Baik

2019 2 Baik

BCA Syariah

2015 1 Sangat Baik 2016 1 Sangat Baik 2017 1 Sangat Baik 2018 1 Sangat Baik 2019 1 Sangat Baik

Bank Mega Syariah

2015 2 Baik

2016 2 Baik

2017 2 Baik

2018 1 Sangat Baik

2019 2 Baik

Sumber : Data diolah, 2020

Tabel 4.3 menunjukkan hasil self assessment Bank, bank yang mendapatkan peringkat 1 artinya Bank telah menerapkan GCG dengan Sangat Baik dan peringkat 2 Baik, tercermin dari pemenuhan yang memadai atas prinsip-prinsip GCG. Bank yang menunjukkan hasil yang cukup baik telah melakukan penerapan GCG secara umum Cukup Baik, apabila terdapat kelemahan dalam penerapan prinsip GCG, maka secara umum kelemahan tersebut cukup signifikan dan memerlukan perhatian yang cukup dari manajemen bank.

Earnings

Penilaian rentabilitas pada rasio ROA dan ROE adalah sebagai berikut :

Tabel 4.4

Hasil Perolehan rasio ROA

Nama Bank

Tahun ROA (%)

Kategori

BRI Syariah

2015 0,75 CS

2016 0,92 CS

2017 0,51 CS

2018 0,44 KS

2019 0,29 KS

BNI Syariah

2015 1,45 S

2016 1,45 S

2017 1,30 S

2018 1,45 S

2019 1,76 S

2015 5,61 SS

Fakultas Ekonomi, Universitas Gunadarma | 7

Nama BankTahun ROA (%)

Kategori

BTPN Syariah

2016 8,88 SS

2017 11,03 SS

2018 12,26 SS

2019 13,70 SS

Bank Muamalat

Indonesia

2015 0,18 KS

2016 0,21 KS

2017 0,10 KS

2018 0,08 KS

2019 0,05 KS

Bank Aceh Syariah

2015 3,17 SS

2016 2,71 SS

2017 2,58 SS

2018 2,36 SS

2019 2,26 SS

Bank Panin Dubai Syariah

2015 1,12 CS

2016 0,35 KS

2017 -11,21 TS

2018 0,24 KS

2019 0,23 KS

BCA Syariah

2015 0,87 CS

2016 1,05 CS

2017 1,14 CS

2018 1,11 CS

2019 1,06 CS

Bank Mega Syariah

2015 0,27 KS

2016 2,51 SS

2017 1,46 S

2018 0,85 CS

2019 0,85 CS

Sumber : Data diolah, 2020

Hasil rasio ROA pada BNI Syariah, BTPN Syariah, Bank Muamalat, Bank Aceh Syariah dan BCA Syariah rasio ROA pada Bank tersebut menunjukkan hasil yang stabil pada periode 2015- 2019. Kemudian pada Bank BRI Syariah, Bank Panin Dubai Syariah dan Bank Mega Syariah menunjukkan hasil rasio ROA yang berubah pada periode 2015-2019. Semakin besar rasio ROA maka semakin besar pula tingkat keuntungan yang dicapai bank dan semakin baik kinerja bank tersebut dari segi penggunaan asset untuk menghasilkan laba. Apabila nilai ROA kecil dan kurang sehat artinya bank tersebut kurang memadai dalam menghasilkan laba dari penggunaan asetnya.

Tabel 4.5

Hasil Perolehan rasio ROE

Nama Bank

Tahun ROE (%)

Kategori

BRI Syariah

2015 5,53 CS

2016 7,28 CS

2017 4,12 KS

2018 2,26 KS

2019 1,55 KS

BNI Syariah

2015 11,09 CS

2016 11,41 CS

2017 8,23 CS

2018 10,02 CS

2019 13,21 S

BTPN Syariah

2015 16,00 S

2016 27,30 SS 2017 31,38 SS 2018 25,29 SS 2019 27,25 SS

Bank Muamalat Indonesia

2015 2,36 KS

2016 2,43 KS

2017 0,52 KS

2018 1,22 KS

2019 0,45 KS

Bank Aceh Syariah

2015 24,03 SS

2016 18,87 S

2017 21,53 SS 2018 23,99 SS 2019 22,59 SS

Bank Panin Dubai Syariah

2015 4,90 KS

2016 1,83 KS

2017 -157,1 TS

2018 1,43 KS

2019 1,13 KS

BCA Syariah

2015 2,25 KS

2016 3,37 KS

2017 4,20 KS

2018 4,71 KS

2019 2,91 KS

Bank Mega Syariah

2015 1,41 KS

2016 10,86 CS

2017 6,35 CS

2018 4,14 KS

2019 4,15 KS

Sumber : Data diolah, 2020

Hasil penilaian rasio ROE pada BRI Syariah, BNI Syariah, BTPN Syariah, Bank Aceh Syariah, Bank Panin Dubai Syariah dan Bank Mega Syariah mengalami perubahan pada setiap tahun.

Pada Bank Muamalat dan BCA Syariah

menunjukkan hasil yang sama pada

periode 2015-2019. Semakin tinggi rasio

Fakultas Ekonomi, Universitas Gunadarma | 8 ROE maka semakin baik bank dalam

menghasilkan laba atas modal yang dimiliki dan dinilai sebagai investasi yang wajar bagi investor seperti pada BTPN Syariah dan Bank Aceh Syariah.

Nilai ROE yang kurang sehat dan tidak sehat menjadi peringatan bagi bank seperti yang terjadi pada Bank Panin Dubai Syariah ROE tidak sehat ditahun 2017 disebabkan oleh kualitas pembiayaan yang buruk maka dari itu diperlukan perbaikan oleh manajemen bank untuk meningkatkan kinerja.

Capital

Penilaian permodalan pada rasio CAR adalah sebagai berikut :

Tabel 4.6

Hasil Perolehan rasio CAR

Nama Bank

Tahun CAR (%)

Kategori

BRI Syariah

2015 13,93 SS 2016 20,63 SS 2017 20,29 SS 2018 29,72 SS 2019 25,26 SS

BNI Syariah

2015 15,48 SS 2016 14,92 SS 2017 20,14 SS 2018 19,31 SS 2019 18,89 SS

BTPN Syariah

2015 19,93 SS 2016 23,80 SS 2017 28,92 SS 2018 40,92 SS 2019 44,57 SS

Bank Muamalat

Indonesia

2015 12,00 S 2016 12,74 SS 2017 13,62 SS 2018 12,34 SS 2019 12,42 SS

Bank Aceh Syariah

2015 19,87 SS 2016 20,74 SS 2017 21,50 SS 2018 19,67 SS 2019 18,90 SS

Bank Panin Dubai Syariah

2015 20,30 SS 2016 18,18 SS 2017 11,51 S 2018 23,15 SS 2019 14,46 SS BCA

Syariah

2015 34,33 SS 2016 36,78 SS

Nama Bank

Tahun CAR (%)

Kategori

2017 29,39 SS 2018 24,22 SS 2019 38,28 SS

Bank Mega Syariah

2015 18,72 SS 2016 23,52 SS 2017 22,19 SS 2018 20,54 SS 2019 19,96 SS