46

BAB III

GAMBARAN UMUM PERUSAHAAN

III.1 Sejarah Singkat Perusahaan III.1.1 Pendirian dan Informasi Umum

PT. Arezda Purnama Loka didirikan pada tahun 1983 yang merupakan produsen dalam negeri yang pertama di Indonesia dalam produksi packing dan gasket. Hal ini sejalan dengan program pemerintah dalam penggalakan produksi dalam negeri dan transfer teknologi. Dengan senantiasa berinvestasi pada peralatan dan teknologi baru, sejak saat itu Arezda terus berkembang pesat. Saat ini, sebagai spesialis Sealing Technology Pruducts, PT. Arezda Purnama Loka memproduksi dan memperdagangkan berbagai produk Sealing dari jenis metal, nonmetel, dan gabungan metal-nometal, untuk dapat memberikan solusi terbaik bagi para konsumen mengenai berbagai masalah Sealing yang mereka hadapi.

PT. Arezda Purnama Loka juga memproduksi Finned Tube untuk pasar umum yang direalisasikan pada tahun 1994. Finned Tube dan sealing mendapat Ijin Usaha Industri (IUT) No.661/T/INDUSTRI/1996. Selanjutnya Heat Exchanger (alat penukar kalor) juga berhasil dirintis pada tahun 1996, dengan Ijin Usaha Industri (IUT) No.35/Kanwil.10.03.16/ILMK/b/IZ.00.03/XI/99. Selain itu, PT. Arezda Purnama Loka juga mendapat rekomendasi MIGAS dengan Nomor 3901/39.06/DMB/1999 dan No.855/396/DMB/1997.

Pada tahun 1983, PT. Arezda Purnama Loka juga telah memproduksi Compressed Fiber Jointing Sheet jenis Asbestos. Selain itu, Arezda juga telah memproduksi produk Rubber Moulded sejak tahun 2001. Produk PT. Arezda Purnama Loka dikenal dengan merk <INGI>, yang diproduksi mengikuti Standart

47 Internasional sesuai spesifikasi yang ditentukan oleh konsumen seperti ANSI, API, MSS-SP44, DIN, BS, JIS. Produk-produk PT. Arezda Purnama Loka telah digunakan secara luas pada industri perminyakan, petrokimia, dan industri proses lainnya diseluruh Indonesia, baik swasta maupun pemerintah. Sebagian produk <INGI> juga telah di ekspor keluar negeri.

PT. Arezda Purnama Loka mempunyai sistem menajemen mutu yang terakreditasi, tetapi pemeriksaan mutu dilakukan oleh pihak pabrik untuk produk sealing technology dan finned tube adalah sesuai dengan spesifikasi Internasional atau spesifikasi pemesanan yang diterapkan dalam pedoman mutu dan quantity plan yang dibuat oleh PT. Arezda Purnama Loka dan efektif digunakan pada tanggal 1 Oktober 1996. Sampai saat ini, tingkat penjualan PT. Arezda Purnama Loka setiap bulannya dapat mencapai Rp 3.000.000.000,- dengan jumlah transaksi kurang lebih mencapai 200 transaksi penjualan, baik secara tunai maupun kredit. PT. Arezda Purnama Loka telah memiliki 10 cabang yang tersebar di seluruh Indonesia, yang berkantor pusat di Jl. Raya Mangga Besar No.2-Q Jakarta Barat. PT. Arezda Purnama Loka mempunyai luas area perindustrian sebesar 5 hectares yang berada di daerah Citeureup, Bogor dan Jawa Barat.

III.1.2 Visi dan Misi Perusahaan III.1.2.1 Visi Perusahaan

PT. Arezda Purnama Loka dalam menjalankan kegiatan perusahaannya mempunyai visi yaitu harus selalu tumbuh dan berkembang seiring dengan tuntutan pasar dan perkembangan zaman, agar keberadaannya dapat terus dipertahankan dan di tingkatkan.

48 III.1.2.2 Misi Perusahaan

Berdasarkan visi diatas, maka untuk mencapai visi tersebut PT. Arezda Purnama Loka mempunyai misi yaitu harus mengutamakan kepuasan pelanggan dengan memproduksi dan memasok barang-barang yang sesuai spesifikasi dan standar yang berlaku dan atau yang ditentukan pelanggan.

III.2 Kegiatan Perusahaan

Selama 23 tahun berdiri hingga saat ini PT. Arezda Purnama Loka telah memiliki 10 kantor cabang yang tersebar di seluruh Indonesia, dengan mempekerjakan lebih kurang 300 karyawan. Produk-produknya telah digunakan secara luas pada industri perminyakan, petrokimia, dan proses industri lainnya di seluruh Indonesia baik swasta maupun pemerintah. Sebagian produk dengan merek dagang INGI ini juga telah di ekspor ke luar negeri. Semua produk yang dihasilkan PT. Arezda Purnama Loka mengikuti standar internasional sesuai spesifikasi yang ditentukan oleh konsumen seperti ANSI, API, MSS-SP44, DIN, BS, JIS.

PT. Arezda Purnama Loka mempunyai sistem manajemen mutu yang terakreditasi, tetapi pemeriksaan mutu yang dilakukan oleh pihak pabrik untuk produk selling technology dan finned tube adalah sesuai dengan spesifikasi internasional, atau spesifikasi pemesan yang diterapkan dalam pedoman mutu dan quality plan yang dibuat oleh PT. Arezda Purnama Loka dan efektif digunakan pada tanggal 1 oktober 1996. Apabila terhadap keluhan dari konsumen, maka PT. Arezda Purnama Loka akan mencari jalan keluarnya dengan problem solving dan mengganti part yang rusak dengan yang baru.

Divisi serta produk-produk yang dihasilkan antara lain:

49 2. Divisi Finned Tube dengan berbagai tipe, antara lain: L-type, LL-type, KL®-type 3. Divisi Heat Exchanger, antara lain: shell & tube head exchangers, air-cooled

heat exchangers

4. Divisi Jointing Sheet, antara lain: yang asbestos maupun non asbestos

5. Produk insulasi lainnya, antara lain: asbestos cloth, asbestos tape, asbestos yarn

III.3 Struktur Organisasi dan Uraian Tugas

Organisasi merupakan sekumpulan orang-orang yang mempunyai maksud dan tujuan yang berbeda yang bekerja sama untuk mewujudkan tujuan perusahaan. Oleh karena itu maka diperlukan adanya suatu proses pengorganisasian untuk mengatur dan mengalokasi pekerjaan agar tujuan perusahaan dapat dicapai secara efisien.

Dengan adanya struktur organisasi, hubungan antara yang memimpin dan dipimpin berjalan menurut suatu sistem yang dianut oleh perusahaan, yaitu apakah pemimpin perusahaan langsung berhubungan dengan bawahannya atau melalui perantara dalam suatu hierarki organisasi. Struktur organisasi dalam suatu perusahaan dapat berjalan baik, lancer, efektif bila terdapat pembagian tugas, pelimpahan wewenang serta tanggung jawab setiap bagian secara jelas yang digambarkan dalam struktur organisasi.

Berikut ini menunjukkan organisasi dari PT. Arezda Purnama Loka dimana kekuasaan mengarah dari komisaris utama kepada direktur lalu kepada beberapa bagian dibawahnya, dimana setiap bagian tersebut dipimpin oleh manajer yang bertanggung jawab secara langsung kepada presiden direktur.

III.3.1 Struktur Organisasi PT. Arezda Purnama Loka Struktur organisasi yang ada pada PT. Arezda Purnama Loka:

51 III.3.2 Uraian Tugas

Dari struktur organisasi PT.Arezda Purnama Loka, selanjutnya akan diuraikan tugas dan tanggung jawab dari masing-masing bagian :

1. Komisaris Utama

• Bertanggung jawab untuk memilih dan mengangkat direktur. • Menilai prestasi kerja direktur.

• Mengawasi jalannya kegiatan perusahaan dalam mencapai tujuan yang telah ditetapkan.

2. Direktur

• Memimpin dan mengendalikan perusahaan. • Menetapkan kebijakan serta strategi perusahaan. • Mengawasi kinerja perusahaan.

3. Manajer Umum

• Membuat kebijakan operasional untuk masing-masing departemen. • Melakukan pengawasan terhadap kegiatan operasional setiap departemen. • Mengembangkan serta menyusun rencana jangka panjang dan jangka pendek

dari semua departemen yang dipimpin, seperti: penjualan, pembelian, pemasaran, ekspedisi, keuangan, dan administrasi.

4. Manajer Keuangan

• Mengawasi keuangan perusahaan.

• Menerima pembayaran baik tunai ataupun transfer dan menyetorkannya ke bank.

• Merencanakan anggaran perusahaan.

• Melakukan pencatatan akuntansi termasuk pembuatan dokumen-dokumen. • Menentukan rencana jangka panjang dan jangka pendek keuangan

52 perusahaan dengan bagian terkait.

• Mengontrol piutang pelanggan termasuk membuat rekonsiliasi atas piutang yang sudah ditagih dan mengontrol hutang perusahaan, serta melakukan penagihan.

5. Manajer Administrasi

• Mengatur pembukuan dari keseluruhan biaya yang dikeluarkan oleh perusahaan.

• Menyusun neraca akhir tahun.

• Menerima laporan barang masuk dari gudang dan menerima faktur pajak dan faktur pembelian.

6. Manajer Pembelian

• Melakukan pembelian segala peralatan dan perlengkapan perusahaan.

• Menganalisis pemasok untuk memperoleh informasi mengenai harga dan kualitas bahan baku.

• Menyiapkan laporan pembelian setiap bulan. 7. Manajer Ekspedisi

• Mengurus pengiriman barang kepada pelanggan yang melakukan pemesanan dan pembelian produk perusahaan.

• Mengawasi kualitas barang selama dalam pengiriman dan meminta tanda tangan atas barang yang telah diterima pelanggan.

8. Manajer Penjualan

• Menerima dan memproses pesanan pelanggan.

• Melakukan koordinasi dengan bagian produksi (PPC pabrik) untuk mengontrol persediaan.

53 9. Manajer Pemasaran

• Merencanakan strategi pemasaran jangka panjang dan jangka pendek. • Mengarahkan kegiatan pemasaran untuk mencapai hasil optimal. • Menetapkan kebijakan dan prosedur pemasaran.

• Melakukan negosiasi dengan calon pelanggan atau pelanggan. 10. Manajer Personalia

• Melakukan perekrutan, seleksi dan penerimaan terhadap calon karyawan. • Mengikuti perkembangan peraturan pemerintah yang berhubungan dengan

kepegawaian.

• Memperhatikan kesejahteraan karyawan dan keamanan lingkungan kerja. • Menghitung gaji, tunjangan karyawan.

11. PPC Pabrik

• Melakukan kerjasama dengan bagian penjualan dalam mempersiapkan barang yang dipesan sesuai inquiry.

• Memberikan otorisasi atas barang yang akan dikirim ke pelanggan.

III.4 Tinjauan Umum Mengenai Penjualan dan Penerimaan Kas pada PT. Arezda Purnama Loka

Walaupun terdapat penjualan yang dilakukan secara tunai, namun secara garis besar PT. Arezda Purnama Loka lebih mengarah pada penjualan secara kredit dengan termin pembayaran yang telah disepakati sebelumnya. Beberapa customer tetap PT. Arezda Purnama Loka antara lain adalah PERTAMINA State-Owned Oil & Gas Company, Local/Foreign OIL & GAS COMPANIES/CONTRACTORS, PETROCHEMICAL&CHEMICAL INDUSTRIES/CONTRACTORS, OTHER PROCESS INDUSTRIES, OTHER INDUSTRIES/CONTRACTORS. Adapun

54 proses penerimaan pembayaran yang dilakukan PT. Arezda Purnama Loka selama ini, lebih banyak dilakukan melalui Bank atau Via transfer, walaupun tidak tertutup kemungkinan juga terdapat transaksi penerimaan tunai.

III.4.1 Prosedur Pengendalian Internal yang Diterapkan Terhadap Aktivitas Penjualan dan Penerimaan Kas

Untuk mengetahui penerapan pengendalian internal terhadap PT. Arezda Purnama Loka, berikut ini merupakan aktivitas panjualan dan penerimaan kas yang dijalankan:

III.4.2 Prosedur Penjualan 1. Proses Inquiry

a. Bagian penjualan menerima inquiry dari pelanggan berupa telepon, fax, e-mail, atau datang langsung.

b. Petugas penjualan akan melakukan koordinasi dengan PPC Pabrik untuk meninjau ulang (review) untuk memastikan bahwa permintaan pelanggan dapat dipenuhi.

Hal-hal yang perlu diperhatikan adalah: - Type/jenis barang dan jumlah - Material yang diminta

- Ukuran

- Standart yang diisyaratkan dan Delivery time

c. Jika inquiry dari pelanggan tidak dapat diberikan penawaran harganya karena persyaratan yang diminta tidak dapat dipenuhi, maka Bagian Penjualan harus memberikan informasi inquiry yang bersangkutan.

55 d. Semua catatan hasil tinjauan (review) terhadap inqury harus disimpan. 2. Proses Quatation

a. Bagian Penjualan memberikan penawaran harga (quotation) kepada pelanggan dengan membuat Quatation, mengikuti tender atau dengan menjawab langsung via telepon.

b. Apabila material atau spesifikasi barang yang diminta pada inquiry dialihkan ke material yang fungsi dan kualitasnya equivalen maka didalam quotation harus disebutkan kalimat “Yang kami tawarkan” 3. Proses Penerimaan Purchase Order (PO)

a. Bagian Penjualan menerima atau mengambil Purchase Order dari pelanggan

b. Bagian Penjualan memeriksa kesesuaian PO dengan penawaran harga (quotation) yang telah dibuat sebelumnya.

c. Jika terjadi perbedaan spesifikasi barang yang diminta pada PO dengan quotation maka Bagian Penjualan harus melakukan klarifikasi dengan pelanggan.

4. Proses Rencana Kerja (RK) dan Rencana Penjualan (RP)

a. Bagian Penjualan menerbitkan RK atau Rencana Kerja Contoh (RKC) atau Rencana Kerja Stock (RKS) sebagai permintaan perintah kerja kepada pabrik yang mencantumkan dengan jelas barang yang diminta. b. Bagian Penjualan menerbitkan RP berdasarkan PO kemudian dikirim ke

bagian yang terkait

c. RK dibuat dalam 6 (enam) rangkap kemudian didistribusikan kepada bagian yang terkait.

56 Apabila RK telah dikerjakan dan barang telah dikirim kepada pelanggan dengan bukti adanya tembusan Memo Pengantar Barang (MPB), maka Bagian Penjualan harus menerbitkan Invoice berikut Kuitansi, untuk selanjutnya diserahkan ke bagian keuangan.

III.4.3 Prosedur Penerimaan Kas

1. Berdasarkan Invoice yang diterbitkan oleh Bagian Penjualan maka petugas Bagian Keuangan akan melakukan penagihan dengan mengirimkan invoice tersebut ke pelanggan.

2. Bagian Keuangan akan menerima pembayaran tunai atau menerima bukti pembayaran dari pelanggan berupa Slip Pembayaran/Bukti Transfer dari pelanggan.

3. Uang yang diterima atau bukti yang sudah diterima tersebut disesuaikan dengan Supply List, Invoice serta RK dan RP.

4. Bila nilai tersebut sudah sesuai, maka bagian keuangan akan menyimpan data pembayaran tersebut.

5. Dengan diterimanya pembayaran baik tunai maupun Transfer maka Bagian Keuangan akan menerbitkan Bukti Tanda Terima untuk diberikan kepada pelanggan.

6. Bagian Administrasi akan mencatat semua laporan atas transaksi tersebut berdasarkan laporan(BTT) dari Bagian Keuangan.

57 III.4.4 Dokumen yang Digunakan

Dukumen yang digunakan dalam aktivitas penjualan dan penerimaan kas antara lainnya adalah:

1. Factory Quatation

Factory Quatation adalah dokumen penawaran harga yang diberikan oleh Departemen Penjualan kepada pihak pelanggan.

Quotation yang diterbitkan oleh Bagian Penjualan harus mencakup: a. No. dan tanggal quotation

b. Jenis barang/Type c. Ukuran

d. Jumlah

e. Harga

f. Tanggal pengiriman

g. Masa berlaku harga (validity) h. Syarat penyerahan (franco) 2. Finning Specification

Finning Specification adalah dokumen penawaran harga (quotation) yang dibuat khusus untuk penawaran harga produk Finned Tube.

3. Order Confirmation / Konfirmasi Order

Konfirmasi order adalah dokumen yang diterbitkan oleh Bagian Penjualan untuk order yang diberikan secara lisan (tidak dilengkapi Purchase Order). Bagian Penjualan harus menandatangani Purchase Order (PO) dari pelanggan sebagai bukti kesanggupan untuk memenuhi Purchase Order tersebut.

4. Rencana Kerja (RK)

Rencana kerja yang dibuat oleh Bagian Pembelian dan ditujukan kepada PPC Pabrik sebagai dasar pesanan pembuatan barang. RK sebagai rencana kerja yang dibuat apabila Purchase Order (PO) sudah ada.

58 terkait. Lembar pertama merupakan RK asli dan lembar keenam yang dikirimkan ke PPC pabrik. Lembar kedua disimpan oleh Bagian Penjualan, lembar ketiga akan diberikan ke General Manager, lembar keempat dikirim ke Bagian Keuangan, lembar kelima dikirimkan ke Bagian Ekspedisi.

Rencana Kerja (RK) terdiri dari: a. Rencana Kerja Contoh (RKC)

Rencana kerja contoh dibuat apabila Bagian Penjualan hendak meminta contoh barang produksi barang dari pabrik yang dibutuhkan oleh pelanggan, calon pelanggan atau untuk keperluan promosi.

b. Rencana Kerja Stock (RKS)

Rencana kerja stock ini dibuat oleh Bagian Penjualan dan ditujukan kepada pabrik. RKS juga sebagai rencana kerja yang dibuat apabila PO belum ada.

c. RK Revisi adalah RK yang dibuat ulang karena adanya perubahan pada RK sebelumnya.

RK, RKC, RKS yang dibuat harus mencantumkan dengan jelas barang yang diminta, yaitu:

- Jenis / Type barang / Qty - Material

- Ukuran - Tanggal Pengiriman

5. Supply List

Supply List merupakan daftar yang dibuat oleh Bagian Ekspedisi yang berisi rincian kuantitas dan spesifikasi barang yang digunakan sebagai Surat Jalan. 6. Invoice

59 kepada Customer berdasarkan Purchase Order (PO) yang telah diterima. 7. Kuitansi

Kuitansi digunakan sebagai bukti pembayaran pada transaksi penjualan yang ditujukan kepada pelanggan.

8. Rencana Penjualan (RP)

Rencana Penjualan yang mempunyai nomor yang sama dengan Rencana Kerja serta tercantumnya harga serta total penjualan.

9. Memo Pengantar Barang (MPB)

Dokumen ini merupakan bukti penyerahan barang yang dibuat oleh Bagian PPC Pabrik sebagai pengantar bahwa barang telah diserahkan ke Bagian Ekspedisi.

Adapun teknologi yang digunakan untuk mendukung aktivitas penjualan dan penerimaan kas adalah sebagai berikut:

1. Brainware

Operator bagian penjualan, bagian piutang, PPC Pabrik. 2. Software

Software yang digunakan adalah Microsoft Windows 98 dengan program Microsoft Word, Microsoft Excel dan program Novell.

3. Hardware yang terdiri dari: a. Monitor 15”

b. CPU Pentium 1 sampai dengan Pentium 4 c. Hard disc

d. Printer dengan sistem sharing e. Mouse dan Keyboard

60 4. File yang digunakan terdiri dari:

a. File Transaksi Penjualan

Berisi informasi mengenai produk yang dijual, terdiri dari: no_PO, tgl_PO, kode_pelanggan, nama_pelanggan, alamat_pelanggan, telp_pelanggan, kode_produk, jenis_produk, spesifikasi_produk, kuantitas, harga_satuan, discount, total_harga.

b. File Pengiriman barang

Berisi informasi mengenai barang yang dikirim ke pelanggan, yang terdiri dari: kode_produk, jenis_produk, kode_pelanggan, nama_pelanggan, tanggal_pengiriman, kuantitas, no_S/L.

c. File Persediaan

Berisi informasi mengenai posisi persediaan, yang terdiri dari: kode_material, nama_material, kuantitas, satuan, harga_satuan, jumlah. d. File Transaksi Piutang Dagang

Berisi piutang yang timbul dari transaksi penjualan secara kredit serta piutang yang telah dibayar, terdiri dari: kode_pelanggan, nama_pelanggan, tgl_invoice, no_invoice, tgl_jatuh_tempo, jml_piutang, pajak, total_piutang, keterangan.

e. File Master Pelanggan

Berisi informasi mengenai data pelanggan-pelanggan. File ini terdiri dari beberapa field yang meliputi: kode_pelanggan, nama_pelanggan, alamat_pelanggan, telp_pelanggan, contact_person.

f. File Transaksi Penerimaan Kas

Berisi informasi mengenai penerimaan kas yang diperoleh dari suatu transaksi. File ini terdiri dari beberapa field yang meliputi: no_PO,

61 tgl_PO, kode_pelanggan, nama_pelanggan, keterangan, total.

g. File Invoice

Berisi informasi mengenai invoice pelanggan. File ini terdiri dari beberapa field yang meliputi: no_invoice, tgl_invoice, kode_pelanggan, nama_pelanggan, alamat_pelanggan, telp_pelanggan, kode_barang, nama_barang, kuantitas, harga_satuan, jumlah, total, discount, total_akhir

h. File History

Berisi informasi mengenai sejarah penolakan transaksi karena tidak memenuhi kriteria. Terdiri dari: no_history, tgl_history, no_PO, tgl_PO, kode_pelanggan, nama_pelanggan, keterangan.

III.5. Flowchart

Berikut ini akan dijelaskan prosedur Penjualan dan Penerimaan Kas dalam bentuk bagan alir pada PT. Arezda Purnama Loka.

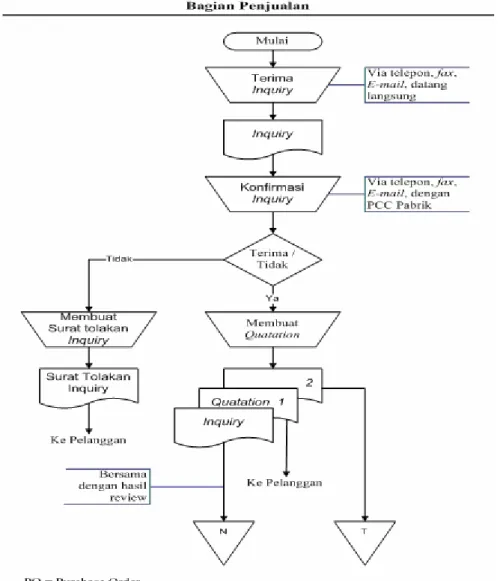

1. Proses inquiry dan proses Quatation

a. Bagian Penjualan menerima inquiry dari pelanggan melalui telepon, fax, e-mail atau dengan datang langsung.

b. Bagian penjualan akan mengkonfirmasikan Inquiry tersebut dengan PPC Pabrik melalui telepon, fax atau e-mail untuk meninjau ulang (review) dan memastikan bahwa permintaan pelanggan dapat dipenuhi.

c. Jika inquiry dari pelanggan tidak dapat diberikan penawaran harganya karena persyaratan yang diminta tidak dapat dipenuhi, maka Bagian Penjualan akan membuat Surat Tolakan inquiry dan akan dikirim ke pelanggan yang bersangkutan.

62 d. Semua catatan hasil tinjauan (review) terhadap inquiry harus disimpan. e. Bagian Penjualan memberikan penawaran harga (Quatation) kepada

pelanggan dengan membuat Quatation. Quatation dibuat sebanyak 2 rangkap. Lembar pertama akan dikirim ke pelanggan, lembar kedua akan digunakan sebagai bahan perbandingan.

Berikut ini alur flowchartnya.

63 2. Proses Penerimaan Purchase Order (PO)

a. Bagian Penjualan menerima atau mengambil Purchase Order (PO) dari pelanggan.

b. Bagian Penjualan memeriksa kesesuaian PO dengan penawaran harga (quotation) yang telah dibuat sebelumnya.

c. Jika terjadi perbedaan spesifikasi barang yang diminta pada PO dengan quotation maka Bagian Penjualan harus melakukan klarifikasi dengan pelanggan melalui telepon atau melalui fax.

d. Jika sesuai, maka PO tersebut akan di input ke dalam file Transaksi Penjualan, dan file master pelanggan akan dibuatkan back-up terhadap file-file tersebut. Berdasarkan PO tersebut maka Bagian Penjualan akan membuat RK dan RP.

3. Proses RK dan RP

Bagian Penjualan menerbitkan Rencana Kerja (RK) dan Rencana Penjualan (RP) berdasarkan Purchase Order (PO). PO tersebut akan disimpan berdasarkan tanggal. RK dibuat dalam 6 (enam) rangkap:

- Lembar pertama (asli) dan lembar keenam akan dikirim ke Bagian PPC Pabrik.

- Lembar kedua akan disimpan oleh Bagian Penjualan - Lembar ketiga diberikan ke General Manager

64 - Lembar kelima akan dikirim ke Bagian Ekspedisi

Rp dibuat dalam 5 (lima) rangkap:

- Lembar pertama dikirim ke Bagian Keuangan

- Lembar kedua diberikan ke General Manager - Lembar ketiga dikirim ke Bagian Administrasi

- Lembar keempat akan disimpan berdasarkan tanggal - Lembar kelima dikirim ke Bagian Ekspedisi

65 Gambar III.2.1 Flowchart Akuntansi Penjualan dan Penerimaan Kas

4. Proses Pengiriman (PPC Pabrik)

66 b. Petugas akan melakukan entry data pada terminal dan kemudian akan

mencetak Memo Pengantar Barang (MPB) dengan menggunakan file persediaan dan file pengiriman barang.

c. MPB dicetak sebanyak 3 (tiga) rangkap. Lembar pertama dikirim ke Bagian Ekspedisi bersama dengan barang. Lembar kedua dikirim ke Bagian Penjualan dan lembar ketiga akan diarsip bersama RK.

5. Proses Pengiriman (Ekspedisi)

a. Bagian Pengiriman / Ekspedisi menerima RK dan RP dari Bagian Penjualan. Selain itu juga menerima MPB dari PPC Pabrik.

b. Berdasarkan dokumen-dokumen tersebut maka akan dibuat supply list (S/L).

c. Lembar pertama dan kedua S/L akan dikirim ke Bagian Keuangan. Lembar ketiga akan diberikan ke pelanggan.

67 Gambar III.2.1 Flowchart Akuntansi Penjualan dan Penerimaan Kas

68 Gambar III.2.1 Flowchart Akuntansi Penjualan dan Penerimaan Kas

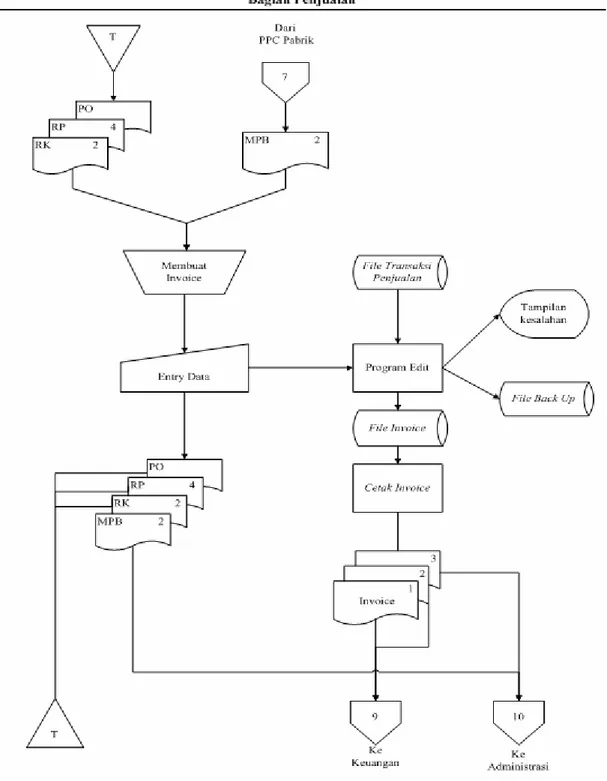

69 6. Proses Invoice (Bagian Penjualan)

a. Bagian Penjualan menerima MPB dari Ekspedisi. Melalui MPB tersebut maka Bagian Penjualan akan membuat Invoice berdasarkan dengan dokumen-dokumen yang ada. Invoice akan dibuat berdasarkan file PO dan akan dibuat backup atas file-file tersebut.

b. Invoice dibuat sebanyak 3 rangkap.

- Lembar pertama dan kedua invoice dikirim ke Bagian Keuangan - Lembar ketiga invoice dan lembar kedua MPB dikirim ke Bagian

Administrasi.

- PO, RK, dan RP disimpan berdasarkan tanggal.

7. Proses Penagihan (Bagian Keuangan)

a. Bagian Keuangan menerima lembar pertama dan kedua invoice dari Bagian Penjualan. Berdasarkan lembar ke empat RK, lembar pertama RP dan supply list maka Bagian Keuangan melakukan penagihan kepada pelanggan dengan mengirimkan invoice dan S/L kepada pelanggan.

b. Bagian Keuangan akan menerima uang atau Slip pembayaran/Bukti Transfer dari pelanggan. Slip pembayaran tersebut akan disesuaikan dengan Invoice dan kemudian akan dicetak Bukti Tanda Terima (BTT) dengan menggunakan file master pelanggan dan file transaksi piutang dan akan dibuat back up terhadap file-file tersebut.

70 - Lembar pertama BTT dikirim ke pelanggan

- Lembar kedua dikirim ke Bagian Administrasi - Lembar ketiga disimpan berdasarkan nomor.

71 Gambar III.2.1 Flowchart Akuntansi Penjualan dan Penerimaan Kas

8. Proses Pencatatan Jurnal (Bagian Administrasi)

a. Bagian Administrasi menerima lembar ketiga RP, lembar ketiga Invoice dan lembar kedua Memo Pengantar Barang (MPB) dari Bagian Penjualan.

72 c. Berdasarkan RP, Invoice dan MPB tersebut maka Bagian Administrasi akan membuat Jurnal Penjualan dan kemudian membuat Laporan Penjualan untuk dikirim ke General Manager sebagai bahan laporan.

d. Bagian Administrasi juga menerima Bukti Tanda Terima (BTT) dari Bagian Keuangan. BTT tersebut akan diarsip menurut nomor. Dengan adanya BTT tersebut maka Bagian Administrasi akan membuat Kartu Piutang.

Bagian Administrasi juga membuat Laporan Piutang. Laporan Piutang tersebut akan dikirim ke General Manager.

9. Proses Pelaporan (General Manager)

General Manager menerima lembar ketiga RK dan lembar ketiga RP dari Bagian Penjualan.

General Manager juga menerima Laporan Penjualan dan Laporan Piutang dari Bagian Administrasi.

laporan tersebut akan ditandatangani oleh General Manager. Laporan-laporan tersebut akan dipertanggungjawabkan kepada Direktur.

73 Gambar III.2.1 Flowchart Akuntansi Penjualan dan Penerimaan Kas

74 Gambar III.2.1 Flowchart Akuntansi Penjualan dan Penerimaan Kas

III.6 Tehnik Pengumpulan Data

Metode yang digunakan dalam proses pengumpulan data-data perusahaan dilakukan dengan observasi langsung ke perusahaan, serta mengajukan daftar pertanyaan yang berkaitan dengan pengendalian internal pada perusahaan, khususnya pada fungsi penjualan dan penerimaan kas.

75 Internal Control Questionnaires (ICQ) atas fungsi Penjualan dan Penerimaan Kas PT. Arezda Purnama Loka, yang diajukan pada tanggal 4 Maret 2008.

Hasil jawaban yang diperoleh dari daftar pertanyaan yang diajukan, ditulis dalam bentuk:

Y : Yes/Ya = Pengendalian internal baik

N : No/Tidak = Pengendalian internal lemah

PENJUALAN DAN PENERIMAAN KAS PT. AREZDA PURNAMA LOKA

No DAFTAR PERTANYAAN Y N

Pemisahan Fungsi

1 Apakah fungsi penjualan terpisah dari fungsi kredit? x

2 Apakah fungsi penjualan terpisah dari fungsi penerimaan kas? x 3 Apakah fungsi penjualan terpisah dari fungsi keuangan? x 4 Apakah fungsi penjualan terpisah dari fungsi akuntansi? x 5 Apakah fungsi gudang terpisah dari fungsi pengiriman? x 6 Apakah fungsi penagihan terpisah dengan fungsi penerimaan kas? x 7 Apakah fungsi akuntasi terpisah dari fungsi penerimaan kas? x 8 Apakah fungsi pemasaran terpisah dari fungsi penerimaan kas? x

Otorisasi

9 Apakah setiap penjualan kredit diberikan otorisasi kredit? x

10 Apakah bagian penjualan terpisah dari fungsi otorisasi kredit? x 11 Apakah semua barang yang dikirimkan kepada pelanggan selalu di

otorisasi oleh bagian PPC Pabrik? x

12 Apakah bagian pengiriman terpisah dari yang memberikan otorisasi? x 13 Apakah order dari pembeli diotorisasi oleh bagian pembelian dengan

menggunakan PO (purchase order)? x

Prosedur

14 Apakah bagian penjualan melakukan prosedur analisa kredit? x 15 Apakah dilakukan pengecekan terhadap status kredit pelanggan sebelum

penjualan dilaksanakan? x

16 Apakah perusahaan menetapkan batas kredit tertentu bagi setiap

76

17 Apakah dibuat sistem umur piutang untuk setiap item piutang? x 18 Apakah bagian pengiriman barang meminta tanda tangan pelanggan

sebagai tanda barang telah diserahkan? x

19 Untuk dana yang diterima langsung oleh bagian keuangan tanpa transfer,

apakah dana tersebut langsung disetor ke bank pada hari yang sama? x 20 Apakah penagihan dilaksanakan oleh bagian keuangan? x

21 Apakah penagihan dilakukan secara teratur oleh bagian keuangan? x 22 Apakah tanggung jawab penerimaan kas baik itu secara tunai, cek, giro,

atau transfer berada pada bagian keuangan? x

23 Apakah bagian keuangan tersebut berhak membuat dokumen penerimaan

kas? x

24 Apakah bagian keuangan berhak melihat-lihat buku akuntansi umum? x 25 Apakah perusahaan memiliki kebijakan retur penjualan? x 26 Apakah setiap piutang yang sudah dibayar oleh pelanggan langsung

dikonfirmasi kepada pihak penerima kas? x

27 Apakah bagian penjualan mendapatkan tembusan dokumen bukti

penyerahan barang ke pelanggan (supply list)? x

Pencatatan

28 Apakah faktur penjualan selalu dicap lunas untuk setiap pelunasan piutang

pelanggan? x

29 Apakah bagian keuangan secara rutin membuat rekonsiliasi antara daftar

piutang dengan yang sudah tertagih? x

30 Apakah dilakukan penghitungan fisik atas saldo kas yang ada ditangan

secara mendadak? x

31 Apakah pencatatan atas transaksi penjualan dan penerimaan kas dilakukan

secara rutin oleh bagian keuangan? x

32 Apakah bagian keuangan mengeluarkan dokumen (BTT) atas pembayaran

yang diterima dari pelanggan? x

33 Apakah perusahaan memperoleh dan menyimpan bukti setoran dari

pelanggan yang telah disahkan oleh Bank? x

34 Apakah perusahaan memiliki daftar harga secara tertulis? x 35 Apakah faktur pelanggan dicap “lunas” untuk setiap pelunasan? x 36 Apakah bukti tanda terima pembayaran telah bernomor urut cetak? x 37 Apakah bukti penyerahan barang ke pelanggan telah bernomor urut cetak? x 38 Apakah bagian keuangan melakukan jurnal atas penjualan dan penerimaan

kas secara periodik berdasarkan copy faktur penjualan yang telah diotorisasi?

x

Pengendalian Umum

39 Apakah perusahaan mempunyai departemen internal audit? x 40 Apakah dilakukan pemeriksaan secara mendadak atas jumlah penerimaan

pembayaran yang dilakukan pleh bagian keuangan? x