BAB I PENDAHULUAN

1.1 Gambaran Umum Objek Penelitian

Di dalam pasar modal terdapat dua fungsi penting yaitu fungsi ekonomi dan fungsi keuangan. Pasar modal dikatakan memiliki fungsi ekonomi karena pasar modal memiliki fasilitas yaitu sebagai tempat yang mempertemukan antara dua pihak yang memiliki kepentingan. Pihak yang dimaksud yaitu pihak yang memiliki dana (investor) dan pihak yang memerlukan dana (issuer). Sehingga, dengan adanya pasar modal kedua pihak tersebut dapat dipertemukan dimana pihak yang memiliki kelebihan dana dapat menginvestasikan dana yang dimilikinya dengan harapan akan menerima imbalan (return) berupa dividen dan juga untuk perusahaan yang menjadi pihak issuer dapat menggunakan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana dari kegiatan operasi perusahaan. Pasar modal dapat memberikan kemungkinan serta kesempatan untuk dapat menerima imbalan (return) bagi pemilik dana, sesuai dengan karakteristik investasi yang dipilih, maka dari itu pasar modal juga dikatakan memiliki fungsi keuangan (Wardiyah, 2017).

Pasar modal memperdagangkan berbagai instrumen keuangan seperti memperdagangkan saham, obligasi, waran, right, reksa dana dan juga berbagai macam instrumen jangka panjang lainnya. Dengan adanya kegiatan perdagangan ini, maka masyarakat akan membutuhkan informasi mengenai perkembangan bursa. Salah satu informasi tersebut dapat diperoleh masyarakat melalui Bursa Efek Indonesia (BEI).

Bursa Efek Indonesia (BEI) memiliki sembilan sektor industri yang diklasifikasikan sebagai emiten-emitennya. Sektor-sektor tersebut diantaranya yaitu Sektor Pertanian; Sektor Pertambangan; Sektor Industri Dasar dan Kimia; Sektor Indusri lain-lain; Sektor Industri Barang Konsumen; Sektor Properti, Real Estate dan Konstruksi; Sektor Infrastruktur, Utilitas dan Transportasi; Sektor Keuangan; dan Sektor Perdagangan, Jasa dan Investasi (www.sahamok.com).

Sektor Infrastruktur, Utilitas dan Transportasi merupakan sektor yang termasuk ke dalam jenis perusahaan jasa. Perusahaan jasa ini dalam melakukan kegiatannya membutuhkan produk berwujud, walaupun dalam kegiatannya perusahaan ini tidak memproduksi atau menghasilkan produk yang berwujud. Pada perusahaan jasa ini, menjual jasa kepada berbagai pihak yang membutuhkan dengan melakukan pengorbanan berupa jasa adalah kegiatan utamanya, tentu dengan tujuan yaitu mendapatkan keuntungan.

Sektor Infrastruktur, Utillitas dan Transportasi ini dianggap sebagai perusahaan-perusahaan yang berhasil dan berkembang dengan baik, karena dari awal tahun 2017 hingga bulan Maret 2017 lalu sektor ini memiliki pertumbuhan kinerja terhadap IHSG sebesar 1,41% yang apabila dibandingkan dengan beberapa sektor lainnya yang mengalami penurunan, seperti pada sektor pertambangan yang mengalami penurunan kinerja sebesar 1,5% dan juga pada sektor real estate dan konstruksi yang mengalami penurunan terparah yaitu sebesar 3,22% (www.bisnis.com). Selain itu juga sektor ini mampu membuktikan perkembangannya dengan tercatatnya pertumbuhan perusahaan sektor infrastruktur, utilitas dan transportasi yang tumbuh sebesar 15,45% dimana pertumbuhan ini melebihi IHSG yang pada bulan Juli 2017 lalu tercatat sebesar 11,58%. Kepala Riset Paramitra Alfa Sekuritas Kevin Juido menyatakan bahwa kondisi ekonomi makro saat ini masih memungkinkan sektor infrastruktur bertumbuh. Hal ini berkaitan dengan pembangunan yang sedang digalakan pemerintah (www.kontan.co.id). Kemudian, sektor infrastruktur, utilitas dan transportasi pada Januari 2018 diberitakan menjadi salah satu sektor yang beberapa emitennya masuk kedalam 100 emiten yang meraih awards dari Infobank karena emiten ini berhasil mencatatkan pertumbuhan tercepat dalam lima tahun terakhir, dengan pertumbuhan laba double digit (ekbis.sindonews.com).

Selain itu, sektor ini memiliki manfaat yang sangat besar serta dapat dijadikan sebagai faktor yang dapat menentukan keberhasilan perekonomian bagi suatu negara, terutama di Indonesia. Dengan adanya pembangunan yang dilakukan terhadap Sektor Infrastruktur, Utilitas dan Transportasi dapat membantu

mendorong terhadap pemasukan negara serta mendukung pertumbuhan perekonomian di Indonesia.

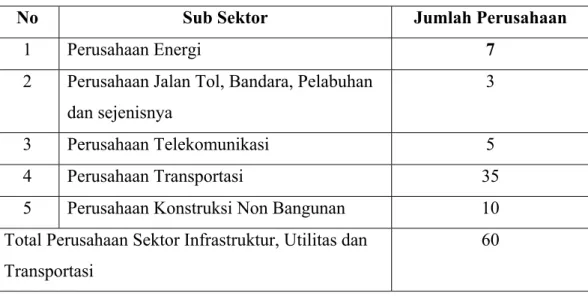

Berikut terdapat tabel jumlah perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2017 :

Tabel 1.1 Jumlah Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi per 31 Desember 2017

No Sub Sektor Jumlah Perusahaan

1 Perusahaan Energi 7

2 Perusahaan Jalan Tol, Bandara, Pelabuhan dan sejenisnya

3

3 Perusahaan Telekomunikasi 5

4 Perusahaan Transportasi 35

5 Perusahaan Konstruksi Non Bangunan 10 Total Perusahaan Sektor Infrastruktur, Utilitas dan

Transportasi

60

(Sumber : www.sahamok.com)

1.2 Latar Belakang Penelitian

Ketika keadaan infrastruktur di sebuah negara lemah, maka hal itu dapat mengartikan bahwa suatu negara perekonomiannya berjalan dengan cara yang sangat tidak efisien. Daya tarik iklim investasi di Indonesia pun juga dipengaruhi oleh infrastruktur yang ada. Sehingga infrastruktur yang kurang memadai, dapat mengurungkan niat para investor untuk berinvestasi di Indonesia. Hal ini dikarenakan menurut data Kamar Dagang Indonesia dan Industri (Kadin Indonesia) bahwa biaya total pengeluaran perusahaan di Indonesia yang dapat mencapai 17% diserap oleh biaya logistik. Padahal dalam ekonomi negara-negara tetangga, angka ini hanya di bawah 10%.

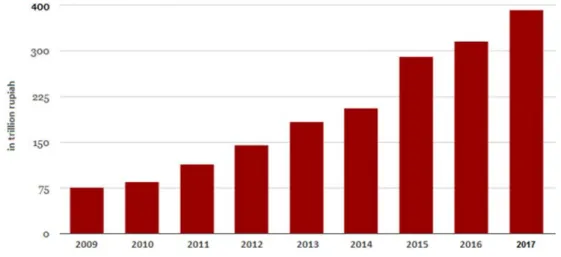

Pemerintah Indonesia sadar akan pentingnya untuk memperbaiki keadaan infrastruktur sehingga iklim investasi dan bisnis menjadi lebih menarik. Presiden Joko Widodo pun akhirnya membuat sebuah terobosan yang sangat dibutuhkan dalam rangka meningkatkan pembangunan infrastruktur di Indonesia. Misalnya,

anggaran pemerintah untuk pembangunan infrastruktur di Indonesia telah meningkat tajam (ini juga dimungkinkan karena pemerintah telah memotong subsidi energi) (www.indonesia-investments.com).

Gambar 1.1 Alokasi Belanja Infrastruktur Pemerintah Indonesia

Sumber : www.indonesia-investments.com

Selain di bidang infrastruktur, pemerintah juga memperhatikan perbaikan dan penambahan di bidang transportasi. Baik itu pada transportasi darat, laut maupun udara. Karena dengan adanya transportasi yang memadai, maka dapat menekan harga-harga barang. Hal ini diakibatkan akan adanya penekanan terhadap biaya yang diperlukan dalam pengiriman logistik dari satu lokasi ke lokasi lainnya.

Dengan adanya perbaikan dibeberapa bidang tersebut maka dapat membantu menarik minat para investor untuk berinvestasi di Indonesia. Kemudian dengan meningkatnya pembangunan di Indonesia ini pun dapat menarik minat para investor untuk ikut berinvestasi di beberapa perusahaan infrastruktur, utilitas dan transportasi yang ada di Indonesia karena diharapkan dengan adanya pembangunan tersebut akan memberikan imbalan (return) berupa dividen bagi para investor.

Laporan keuangan yang diterbitkan setiap perusahaan terutama perusahaan di bidang infrastruktur, utilitas dan transportasi ini akan menjadi pertimbangan yang akan digunakan oleh para investor dalam pengambilan keputusannya. Sehingga, laporan keuangan tersebut harus mencerminkan keadaan yang sebenarnya. Untuk dapat membuktikan kebenaran atas laporan keuangan tersebut maka diperlukan adanya proses audit terhadap laporan keuangan yang dapat dilakukan oleh auditor

eksternal. Kualitas audit terhadap laporan keuangan sangatlah dibutuhkan agar tidak menyesatkan bagi para investor tersebut dalam pengambilan keputusannya.

De Angelo (1981) dalam (Panjaitan & Chariri, 2014) menjelaskan bahwa kualitas audit merupakan suatu probabilitas dimana auditor dapat menemukan serta melaporkan mengenai adanya suatu pelanggaran pada sistem akuntansi kliennya. Kemudian, menurut (Andrian & Nursiam, 2017) menyatakan bahwa kualitas audit adalah kecenderungan yang akan dilakukan oleh auditor dalam mendeteksi serta mengungkapkan adanya fraud yang ada pada laporan keuangan klien.

Namun, faktanya auditor tidak selamanya dapat mengeluarkan opini audit yang berkualitas yaitu auditor tidak dapat melaporkan serta mendeteksi adanya fraud. Hal tersebut dapat dibuktikan dengan adanya kasus suap kepada auditor BPK oleh General Manager PT Jasa Marga (Persero) cabang Purbaleunyi, Setia Budi. Dalam kasus ini, Setia diduga menyuap Sigit terkait temuan pemeriksaan dengan tujuan tertentu (PDTT) BPK. Suap yang Setia berikan kepada Sigit diduga berupa satu unit sepeda motor Harley Davidson Sportster 883. Pada 2017, BPK melakukan pemeriksaan terhadap kantor cabang PT Jasa Marga (Persero) Purbaleunyi. Dalam PDTT tersebut, pada tahun 2015 dan 2016, diindikasikan terdapat temuan kelebihan pembayaran terkait pekerjaan pemeliharaan periodik, rekonstruksi jalan dan pengecatan marka jalan yang tidak sesuai dan tidak dapat diyakini kebenarannya (www.nasional.kompas.com).

Selain itu juga, terdapat temuan yang menyebutkan bahwa Hadinoto diperiksa untuk kasus tindak pidana korupsi suap pengadaan pesawat dan mesin pesawat dari Airbus SAS dan Rolls-Royce PLC pada PT Garuda Indonesia untuk tersangka Emirsyah Satar, mantan Direktur Utama PT Garuda Indonesia. Emirsyah Satar dalam perkara ini, diduga menerima suap 1,2 juta euro dan US$180.000 atau senilai total Rp. 20 miliar serta dalam bentuk barang senilai US$2 juta yang tersebar di Singapura dan Indonesia atas pembelian 50 mesin pesawat Airbus SAS pada periode 2005-2014 untuk Garuda Indonesia dari Rolls Royce (www.kompas.com).

Kasus tersebut bermula dari Rolls Royce yang diadili di Inggris setelah munculnya laporan investigasi Serious Fraud Office (SFO) Inggris. Laporan SFO

itu menyebutkan bahwa ada praktik suap di beberapa negara. Komisi Pemberantasan Korupsi (KPK) kemudian menerima laporan tersebut dari SFO dan Corrupt Practices Investigation Bureau (CPIB) Singapura yang juga tengah menginvestigasi suap Rolls Royce terhadap sejumlah negara. KPK dari keterangan persnya mengumumkan, tengah memeriksa Hadinoto selaku Direktur Teknik PT Garuda Indonesia tahun 2007-2012 saat itu. Hadinoto diperiksa untuk kasus tindak pidana korupsi suap pengadaan pesawat dan mesin pesawat dari Airbus SAS dan Rolls Royce PLC pada PT Garuda Indonesia untuk tersangka Emirsyah Satar, mantan Direktur Utama PT Garuda Indonesia (www.tempo.co).

Kemudian ditemukan juga kasus mengenai PT Inovisi Infracom Tbk (INVS) yang mendapat sanksi penghentian sementara (suspen) perdagangan saham oleh Bursa Efek Indonesia (BEI). Sanksi ini diberikan karena ditemukan banyak kesalahan di laporan kinerja keuangan perusahaan kuartal III-2014. Perseroan pun menunjuk Kantor Akuntan Publik (KAP) yang baru untuk melakukan audit terhadap laporan keuangan perusahaan tahun buku 2014. Perusahaan investasi tersebut menunjuk Kreston International (Hendrawinata, Eddy Siddharta, Tanzil, dan rekan) untuk mengaudit laporan kinerja keuangannya. Sebelumnya Inovisi memakai KAP Jamaludin, Ardi, Sukimto, dan rekan pada audit laporan keuangan 2013. "Pergantian KAP dilakukan agar kualitas penyampaian laporan keuangan Perseroan dapat meningkat sesuai dengan ketentuan dan standar yang berlaku," kata Sekretaris Perusahaan Inovisi, Dwiwati Riandhini (www.finance.detik.com).

Dari beberapa kasus tersebut maka dapat disimpulkan bahwa kualitas audit yang dihasilkan para auditor atas kinerjanya dalam mengaudit laporan keuangan perusahaan masih terbilang rendah. Karena masih adanya beberapa kecurangan dalam laporan keuangan yang terjadi namun tidak dapat diketahui atau terdeteksi oleh auditor dan juga adanya pergantian auditor yang dilakukan karena banyaknya penemuan kesalahan yang terjadi di laporan kinerja keuangan PT Inovisi Infracom Tbk. Padahal, apabila hasil audit tersebut berkualitas seharusnya penemuan tersebut dapat dijadikan laporan auditor berupa opini audit yang dapat digunakan oleh investor dalam mempertimbangkan pengambilan keputusannya.

Audit tenure merupakan masa perikatan terkait jasa audit yang dilakukan antara auditor dan klien yang telah dilakukan kesepakatan sebagai jangka waktu hubungan yang terjadi antara auditor dengan klien (Andrian & Nursiam, 2017). Lamanya hubungan auditor dengan klien ini dianggap dapat mempengaruhi kualitas audit, karena semakin lama auditor melakukan audit akan dapat meningkatkan pengetahunnya dalam proses audit.

Menurut (Ardani, 2017) penelitiannya menunjukkan bahwa audit tenure berpengaruh signifikan terhadap kualitas audit. Audit tenure yang semakin lama dapat meningkatkan kompetensi auditor, yang mana sebagai auditor dapat mendasarkan keputusan audit pada pengetahuan terhadap perusahaan klien yang luas dimana telah berkembang dari waktu ke waktu. Dan menurut (Andrian & Nursiam, 2017) hasil penelitiannya menunjukkan bahwa audit tenure berpengaruh secara signifikan terhadap kualitas audit. Hasil ini berarti bahwa semakin lama bertugas, auditor akan memiliki pemahaman dan pengalaman untuk merancang prosedur audit yang baik dan benar. Sedangkan menurut (Kurniasih & Rohman, 2014) hasil pengujiannya menunjukkan bahwa audit tenure berpengaruh signifikan negatif terhadap kualitas audit. Hasil ini berarti audit tenure memiliki pengaruh yang lebih kecil terhadap kualitas auditan independen.

Ukuran perusahaan dapat diukur dengan menghitung total aset yang dimiliki oleh perusahaan yang bersangkutan, sehingga akan diketahui besarnya ukuran perusahaan tersebut. Dari ukuran perusahaan tersebut, dikatakan bahwa perusahaan yang besar akan menghasilkan audit yang lebih berkualitas apabila dibandingkan dengan perusahaan yang memiliki ukuran lebih kecil karena dianggap bahwa pada perusahaan yang besar manajemen yang dimiliki perusahaan tersebut lebih baik (Andrian & Nursiam, 2017).

Menurut (Darya & Puspitasari, 2016) dalam penelitiannya, menunjukkan bahwa ukuran perusahaan klien berpengaruh positif terhadap kualitas audit. Ini mengindikasikan bahwa besar kecilnya perusahaan berdampak terhadap manajemen laba yang dilakukan perusahaan. Namun, menurut (Andrian & Nursiam, 2017) ukuran perusahaan tidak berpengaruh terhadap kualitas audit. Besar kecilnya perusahaan belum tentu memiliki manajemen yang berpengalaman

dan sistem pengendalian intern yang baik untuk menghasilkan audit yang lebih berkualitas. Dan menurut penelitian dari (Hasanah & Putri, 2018) hasilnya menunjukkan bahwa ukuran perusahaan tidak mempengaruhi kualitas audit, hal tersebut dikarenakan ukuran perusahaan hanya menunjukkan besar kecilnya total aset yang dimiliki perusahaan dan tidak mempengaruhi kualitas audit.

Spesialisasi auditor menurut Owsoho menyatakan bahwa auditor yang memiliki pengetahuan dan pemahaman yang lebih baik mengenai karakteristik bisnis klien dibandingkan dengan auditor non spesialis. Pada auditor spesialis juga memiliki kemungkinan dalam hal mendeteksi kekeliruan dan penyimpangan yang terjadi pada laporan keuangan, sehingga dapat membantu perusahaan dalam menyediakan informasi laba yang lebih baik. Apabila auditor memiliki klien dengan persentase total aset lebih besar dari tiga puluh persen (30%) dari total aset keseluruhan perusahaan dalam suatu industri, maka auditor tersebut dikatakan sebagai auditor yang memiliki spesialisasi industri (Rinanda & Nurbaiti, 2018).

Menurut (Panjaitan & Chariri, 2014) penelitiannya menunjukkan bahwa spesialisasi auditor berpengaruh secara signifikan terhadap kualitas audit atas pemeriksaan laporan keuangan pada perusahaan-perusahaan. Hal ini menunjukkan bahwa auditor spesialis lebih memungkinkan untuk mendeteksi kekeliruan dan penyimpangan dari auditor non spesialis sehingga cenderung dapat memberikan hasil audit yang lebih berkualitas dibandingkan auditor yang non spesialis. Begitu juga dengan hasil penelitian yang dilakukan oleh (Rinanda & Nurbaiti, 2018) bahwa spesialisasi auditor berpengaruh positif terhadap kualitas audit pada perusahaan manufaktur subsektor aneka industri yang terdaftar di Bursa Efek Indonesia Tahun 2012-2016. Namun, pada penelitian yang dilakukan oleh (Pramaswaradana & Astika, Pengaruh Audit Tenure, Audit Fee, Rotasi Auditor, Spesialisasi Auditor dan Umur Publikasi pada Kualitas Audit, 2017) hasilnya menunjukkan bahwa spesialisasi auditor tidak memberikan pengaruh pada kualitas audit perusahaan manufaktur di Bursa Efek Indonesia periode 2013-2015. Alasannya adalah jika perusahaan klien tidak menggunakan auditor spesialis dan lebih memilih auditor yang berasal dari KAP besar atau Big four

maka akan memiliki kualitas yang sama bagusnya, sehingga penggunaan spesialis auditor tidak terlalu berdampak pasti.

Leverage merupakan perbandingan yang dilakukan antara total kewajiban dengan total aktiva perusahaan. Pada rasio leverage ini, besarnya aktiva yang dimiliki perusahaan yang dibiayai dengan hutang dapat diketahui. Leverage ini dapat mempengaruhi investor, karena semakin tinggi nilai leverage maka akan berdampak pada risiko yang semakin tinggi pula yang akan dihadapi oleh investor (Anas, T, & Rahman, 2018).

Menurut (Anas, T, & Rahman, 2018) dari hasil penelitian yang telah dilakukan, hasilnya menunjukkan bahwa leverage berpengaruh negatif terhadap kualitas audit yang berarti bahwa tingkat leverage yang tinggi seiring dengan tingkat akrual diskresioner yang semakin meningkat dan menurunnya kualitas audit, kemudian ukuran perusahaan tidak memperkuat pengaruh leverage terhadap kualitas audit. Kemudian dalam penelitian yang dilakukan oleh (Hadi & Handojo, 2017) hasilnya menunjukkan bahwa leverage berpengaruh terhadap discretionary accruals yang berarti berpengaruh terhadap kualitas audit. Hal ini menunjukkan bahwa tingkat leverage yang tinggi, perusahaan cenderung menggunakan discretionary accruals dalam hal meningkatkan laba untuk memenuhi debt convenant, sehingga kualitas audit yang dihasilkan semakin rendah. Dari uraian diatas dapat disimpulkan bahwa terdapat perbedaan hasil penelitian pada beberapa peneliti untuk variabel penelitian yang sama, sehingga mendorong penulis untuk melakukan pengujian kembali mengenai variabel yang sama yaitu audit tenure, ukuran perusahaan, spesialisasi auditor dan leverage untuk diketahui pengaruhnya terhadap kualitas audit khususnya pada perusahaan sektor infrastruktur, utilitas dan transportasi di Indonesia yang terdaftar di Bursa Efek Indonesia. Oleh sebab itu, penulis akan melakukan penelitian dengan mengajukan judul penelitian sebagai berikut :

“PENGARUH AUDIT TENURE, UKURAN PERUSAHAAN, SPESIALISASI AUDITOR DAN LEVERAGE TERHADAP KUALITAS AUDIT (Studi pada Perusahaan Infrastruktur, Utilitas dan Transportasi yang Terdaftar di Bursa Efek Indonesia Tahun 2013-2017)”

1.3 Perumusan Masalah

Berkembangnya pembangunan terhadap infrastruktur, utilitas dan transportasi di Indonesia dapat membantu meningkatkan pertumbuhan investasi di negara ini. Karena ketiga hal tersebut dapat memperlancar jalannya distribusi logistik sehingga dapat berdampak pula dalam pergerakan perekonomian di Indonesia. Dengan meningkatnya kepercayaan para investor untuk berinvestasi, maka laporan keuangan menjadi salah satu informasi utama yang dapat digunakan para investor dalam pengambilan keputusannya untuk berinvestasi. Sehingga kualitas audit yang dihasilkan atas audit terhadap laporan keuangan sangatlah dibutuhkan, agar para investor tidak terjebak pada informasi yang dapat menyesatkan mereka dalam pengambilan keputusannya.

Adanya ruang lingkup serta bentuk penelitian yang berbeda-beda menyebabkan banyaknya faktor yang dapat mempengaruhi kualitas audit sehingga masih terus dikaji pengaruhnya. Beberapa faktor yang akan dikaji pada penelitian ini adalah Audit Tenure, Ukuran Perusahaan, Spesialisasi Auditor dan Leverage.

1.4 Pertanyaan Penelitian

Berdasarkan latar belakang yang telah dipaparkan sebelumnya, maka masalah yang akan diteliti dalam penelitian ini adalah :

1. Bagaimana Audit Tenure, Ukuran Perusahaan, Spesialisasi Auditor, Leverage dan Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Tahun 2013-2017?

2. Bagaimana pengaruh Audit Tenure, Ukuran Perusahaan, Spesialisasi Auditor dan Leverage secara simultan terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Tahun 2013-2017?

3. Bagaimana pengaruh Audit Tenure secara parsial terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Tahun 2013-2017?

4. Bagaimana pengaruh Ukuran Perusahaan secara parsial terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Tahun 2013-2017?

5. Bagaimana pengaruh Spesialisasi Auditor secara parsial terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Tahun 2013-2017?

6. Bagaimana pengaruh Leverage secara parsial terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi Tahun 2013-2017?

1.5 Tujuan Penelitian

Berdasarkan latar belakang dan permasalahan yang telah dikemukakan sebelumnya, maka tujuan penelitian penulis yaitu :

1. Untuk mengetahui Audit Tenure, Ukuran Perusahaan, Spesialisasi Auditor, dan Leverage terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017.

2. Untuk mengetahui pengaruh secara simultan Audit Tenure, Ukuran Perusahaan, Spesialisasi Auditor dan Leverage terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017.

3. Untuk mengetahui pengaruh secara parsial Audit Tenure terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017.

4. Untuk mengetahui pengaruh secara parsial Ukuran Perusahaan terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017. 5. Untuk mengetahui pengaruh secara parsial Spesialisasi Auditor terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017.

6. Untuk mengetahui pengaruh Leverage secara parsial terhadap Kualitas Audit pada Perusahaan Sektor Infrastruktur, Utilitas dan Transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017.

1.6 Manfaat Penelitian 1.6.1 Aspek Teoritis

1. Dapat dijadikan sebagai sarana untuk menambah wawasan, informasi serta pengetahuan mengenai faktor-faktor yang dapat mempengaruhi kualitas audit pada perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia (BEI).

2. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat digunakan sebagai referensi untuk penelitian sejenis mengenai kualitas audit. 1.6.2 Aspek Praktis

Manfaat praktis yang ingin dicapai dalam pengembangan pengetahuan sebagai hasil penelitian ini yaitu :

1. Bagi Perusahaan

Diharapkan hasil penelitian ini dapat memberikan manfaat bagi pihak perusahaan dan para investor untuk lebih memahami tentang hubungan audit tenure, ukuran perusahaan, spesialisasi auditor dan leverage terhadap kualitas audit.

2. Bagi Auditor

Diharapkan hasil penelitian ini dapat memberikan pemahaman yang lebih mendalam antara hubungan audit tenure, ukuran perusahaan, spesialisasi auditor dan leverage terhadap kualitas audit pada perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia (BEI).

1.7 Ruang Lingkup Penelitian 1.7.1 Variabel Penelitian

Dalam penelitian ini menggunakan satu variabel terikat (variabel dependen) dan empat variabel bebas (variabel independen). Variabel dependen dalam penelitian ini adalah kualitas audit. Variabel independen dalam penelitian ini adalah audit tenure, ukuran perusahaan, spesialisasi auditor dan leverage.

1.7.2 Lokasi dan Objek Penelitian

Lokasi penelitian yang dipilih adalah Bursa Efek Indonesia (BEI) yang diakses melalui website resmi (www.web.idx.id) dan objek penelitian yang digunakan adalah perusahaan pada sektor infrastruktur, utilitas dan transportasi. Data penelitian yang diperoleh dari website resmi Bursa Efek Indonesia (BEI) serta website resmi masing-masing perusahaan.

1.7.3 Waktu dan Periode Penelitian

Waktu penelitian ini dilaksanakan dari bulan September 2018 sampai dengan bulan Maret 2019. Periode penelitian ini menggunakan laporan tahunan perusahaan sektor infrastruktur, utilitas dan transportasi yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2013-2017.

1.8 Sistematika Penulisan Tugas Akhir

Sistematika penulisan skripsi ini secara garis besar adalah sebagai berikut : BAB I PENDAHULUAN

BAB II TINJAUAN PUSTAKA DAN LINGKUP PENELITIAN

Bab ini menjelaskan mengenai beberapa teori-teori yang relevan dengan penelitian ini, diantaranya mengenai audit tenure, ukuran perusahaan, spesialisasi auditor, leverage dan kualitas audit, penelitian terdahulu, kerangka pemikiran, hipotesis penelitian dan ruang lingkup penelitian.

BAB III METODE PENELITIAN

Bab ini berisi penjelasan mengenai pendekatan, motode dan teknik yang digunakan untuk mengumpulkan dan menganalisis data.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini, peneliti akan menyajikan analisis penelitian dan pembahasan dari hasil penelitian yang telah dilakukan.

BAB V KESIMPULAN DAN SARAN

Bab ini berisi tentang penafsiran dan pemaknaan terhadap hasil analisis temuan peneliti, yang disajikan dalam bentuk kesimpulan penelitian dan saran yang dirumuskan secara kongrit.