Perpustakaan Universitas Gunadarma BARCODE

BUKTI UNGGAH DOKUMEN PENELITIAN PERPUSTAKAAN UNIVERSITAS GUNADARMA

Nomor Pengunggahan

SURAT KETERANGAN

Nomor: 306/PERPUS/UG/2021

Surat ini menerangkan bahwa:

Nama Penulis : Renny, SE., MM

Nomor Penulis : 970820

Email Penulis : [email protected]

Alamat Penulis : JL.JAKARTA BARAT I BLOK C1/20DANITA II MEKARSARI BKS JAYA I

dengan penulis lainnya sebagai berikut:

Penulis ke-2/Nomor/Email : GHITA SAFITRI / 22217527 / [email protected]

Telah menyerahkan hasil penelitian/ penulisan untuk disimpan dan dimanfaatkan di Perpustakaan Universitas Gunadarma, dengan rincian sebagai berikut :

Nomor Induk : TT//PENELITIAN/306/2021

Judul Penelitian : PENGARUH RISIKO KREDIT, LIKUIDITAS, DAN TINGKAT KECUKUPAN MODAL TERHADAP PROFITABILITAS PADA SEKTOR PERBANKAN YANG TERDAFTAR DI BEI PERIODE 2018-2020.

Tanggal Penyerahan : 14 / 08 / 2021

Demikian surat ini dibuat untuk dipergunakan seperlunya dilingkungan Universitas Gunadarma dan Kopertis Wilayah III.

PENGARUH RISIKO KREDIT, LIKUIDITAS, DAN TINGKAT KECUKUPAN MODAL TERHADAP PROFITABILITAS PADA SEKTOR

PERBANKAN YANG TERDAFTAR DI BEI PERIODE 2018-2020.

1Safitri,2Renny

1,2Fakultas Ekonomi, Universitas Gunadarma Jl. Margonda Raya No. 100, Depok 16424, Jawa Barat

1[email protected],2[email protected]

ABSTRAK

Sektor perbankan harus selalu menajaga kinerja keuangannya karena perkembangan ekonomi suatu negara salah satunya bergantung pada sektor perbankan.

Tujuan penelitian ini untuk menganalisis Risiko kredit, Likuiditas, dan Tingkat kecukupan modal terhadap profitabilitas perbankan yang terdaftar di BEI 2018-2020.

Rasio yang dipergunakan yaitu Non Performing Loan (NPL), Load to Deposit Ratio (LDR), Capital Adequancy Ratio (CAR), dan Return On Assets (ROA). Populasi pada penelitian ini adalah sektor perbankan yang terdaftar di BEI 2018-2020, dengan teknik sampling menggunakan metode Purposive Sampling sebanyak 25 bank menjadi sampel penelitian ini. Hasil penelitian menunjukkan Risiko kredit, Likuiditas dan Tingkat kecukupan modal berpengaruh terhadap profitabilitas.

Kata kunci : risiko kredit, likuiditas, kecukupan modal, profitabilitas PENDAHULUAN

Perekonomian tumbuh dan berkembang dengan beragam lembaga keuangan.

Salah satu lembaga keuangan yang berdampak besar pada perekonomian adalah bank.

Perkembangan ekonomi merupakan hal yang penting dalam suatu negara, sebab akan memperlihatkan sejauh mana aktivitas perekonomian bisa menghasilkan tambahan pendapatan dan kesejahteraan masyarakat dalam periode tertentu yang mencerminkan perekonomian dalam suatu negara berkembang dengan baik (Febriyani dan Kusreni, 2017). Perkembangan ekonomi disuatu negara bergantung terhadap sektor perbankan.

Bank Indonesia menyampaikan perekonomian global tahun 2020 dihadapkan pada sejumlah tantangan yang berbeda dari krisis-krisis sebelumnya. Krisis kali ini berawal dari krisis kesehatan akibat pandemi Covid-19 dengan cepat berkembang menjadi krisis ekonomi akibat dari kebijakan pembatasan mobilitas masyarakat di berbagai negara guna mengurangi penyebaran Covid-19. Menurut Kementerian Perencenaan Pembangunan Nasional Republik Indonesia/Badan Perencanaan Pembangunan Nasional (Kementrian PPN/Bappenas) kinerja perbankan secara umum cukup terjaga walaupun masih menghadapi tantangan yang besar sebagai dampak dari pelemahan perekonomian akibat Covid-19 hal ini tercermin dari Permodalan perbankan yang sangat kuat. Dari segi likuiditas perbankan mengalami pelonggaran dari tahun sebelumnya, penurunan ini didorong oleh perlambatan pertumbuhan kredit di tengah pertumbuhan dana pihak ketiga yang tinggi. Dari segi risiko kredit mengalami peningkatan, ini menjadi tantangan yang dihadapi oleh perbankan melemahnya perekonomian masih menjadi faktor utama yang mendorong terhambatnya kemampuan debitur guna membayar kredit.

Profitabilitas merupakan salah satu standar untuk mengetahui kinerja keuangan pada sektor perbankan yang merupakan rasio utama dalam seluruh laporan keuangan. Keuntungan merupakan hasil akhir dari kebijakan serta keputusan yang diambil oleh manajemen (Suartini dan Sulistyo, 2017:110). Rasio-rasio yang dipergunakan dalam penelitian ini yaitu Risiko kredit (NPL), Likuiditas (LDR), dan Tingkat kecukupan modal (CAR). Karena rasio tersebut adalah rasio yang dipergunakan oleh Bank Indonesia guna mengukur tingkat kesehatan bank sesuai dengan Surat Edaran Bank Indonesia No. 13/24/DNP tanggal 25 oktober 2011.

Variabel tersebut termasuk dalam faktor internal yang berpengaruh langsung guna mengukur kemampuan bank dalam mendapatkan laba. Risiko kredit ialah resiko yang paling utama terjadi dalam perbankan, yang timbul karena efek dari gagalnya nasabah serta pihak yang lain dalam memenuhi kewajiban terhadap bank sesuai pada perjanjian yang telah disetujui (Ikatan Bankir Indonesia, 2014:23). Rasio yang dipergunakan untuk menghitung risiko kredit yaitu Non Performing Loan (NPL) yakni perbandingan antara total kredit bermasalah dengan total kredit yang diberikan oleh debitur. Makin tinggi NPL menampakkan perusahaan tidak kompeten dalam mengendalikan kredit, sehingga timbul kredit macet yang akan berpengaruh terhadap perusahaan. Likuiditas ialah unsur yang berguna untuk bank, sebab likuiditas yang memadai bahwa bank akan dapat memenuhi suatu kewajiban jangka pendeknya dari nasabah. Bila itu terjadi akan menambahkan kepercayaan dari masyarakat atas kemampuan bank pada saat menjamin dana masyarakat yang ditaruh ke bank.Tingkat kecukupan modal yang menggunakan rasio Capital Adequancy Ratio (CAR) yakni faktor yang terpenting, sebab modal yang besar tentu akan membantu perkembangan usaha pada perusahaan serta menutup potensi kerugian yang tidak terduga. Capital Adequancy Ratio (CAR) yang makin tinggi akan memperlihatkan bank yang semakin sehat, dan sebaliknya serta berdampak terhadap meningkatnya laba pada bank.

Beberapa penelitian masih memperlihatkan keberagaman hasil seperti Penelitian mengenai Non Performing Loan (NPL) oleh Ningsih dan Dewi (2020) serta Rachmawati dan Marwansyah (2019) yang memperlihatkan rasio NPL memilki dampak positif yang signifikan pada profitabilitas. Hasil ini bertentangan dengan penelitian Hafiz, dkk, (2020), Suciaty, Haming dan Alam (2019) serta Taliwuna, Saerang dan Murni (2019) yang memperlihatkan rasio NPL memiliki dampak yang negatif serta signifikan atas profitabilitas. Penelitian tentang Loan to Deposit Ratio (LDR) Hafiz, dkk, (2019) menunjukkan rasio LDR memiliki dampak negatif serta tidak signifikan atas profitabilitas. Penelitian ini didukung oleh penelitian yang dilakukan Taliwuna, Saerang dan Murni (2019) serta Randupadang, Mangantar dan Rate (2018). Berbeda pada penilitian Tambunan (2020) dan Suciaty, Haming dan Alam (2019) memperlihatkan LDR memberikan dampak yang signifikan kepada profitabilitas. Penelitian tentang Capital Adequancy Ratio (CAR) oleh Ningsih dan Dewi (2020) serta Racmawati dan Marwansyah menunjukkan CAR berdampak negatif dan tidak signifikan kepada profitabilitas. Tetapi penelitian Suciaty (2019) memperlihatkan bahwa CAR memiliki dampak yang positif serta signifikan pada profitabilitas. Hasil ini sejalan dengan penelitian Nanda, Hasan dan Aristyanto (2019), serta Taliwuna, Saerang dan Murni (2019).

Berdasarkan latar belakang yang telah dijelaskan di atas maka penelitian ini akan meneliti seberapa besar Pengaruh Risiko Kredit, Likuiditas, dan Tingkat Kecukupan Modal terhadap profitabilitas pada Sektor Perbankan yang terdaftar di BEI periode 2018 – 2020.

TELAAH PUSTAKA

Teori Sinyal (Signaling Theory)

Gumanti (2017), teori sinyal berkenaan dengan masalah-masalah ketimpangan informasi di pasar. Teori sinyal menunjukkan bagaimana ketimpangan tersebut dapat dikurangi oleh pihak yang terlibat dengan menunjukkan informasi lebih banyak kepada pihak lain. Sinyal ini berupa suatu informasi tentang apa yang telah dikerjakan oleh manajemen guna merealisasikan keinginan pemilik tentang bagaimana manajemen memandang prospek dari perusahaan. Brigham dan Hauston (2001), Informasi penting bagi investor dan pelaku bisnis sebab informasi pada hakekatnya menampilkan keterangan, catatan atau gambaran, baik untuk keadaan masa lalu, saat ini maupun masa mendatang bagi kelangsungan hidup pada perusahaan dan apa dampaknya terhadap perusahaan. Teori sinyal ini megungkapkan bahwa semakin tinggi nilai profitabilitas maka pandangan masyarakat terhadap perusahaan akan makin baik.

Pengertian Bank

Menurut Undang-undang nomor 10 tahun 1998, Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Bank adalah badan usaha yang kekayaanya terutama dalam bentuk aset keuangan (financial assets) serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja (Hasibuan, 2007). Bank adalah lembaga keuangan yang usahanya menyerap dana dari kelompok masyarakat yang berkelebihan dana dan menyalurkannya kepada kelompok masyarakat yang kekurangan dan membutuhkan dana tersebut serta memenuhi persyaratan tertentu untuk diberikan bantuan dana tersebut (Arbi, 2013).

Fungsi Bank

Muchtar, Rahmidani, dan Siwi (2016), secara umum fungsi utama bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsi sebagai :

1. Agent of Trust

Memperlihatkan bahwa aktivitas intermediasi yang dilakukan oleh dunia perbankan dilakukan berdasarkan asas kepercayaan, dalam pengertian bahwa kegiatan pengumpulan dana yang dilakukan oleh bank tentu harus didasari rasa percaya dari masyarakat atau nasabah terhadap kredibilitas dan eksistensi dari masing-masing bank, karena tanpa rasa percaya masyarakat tidak akan menitipkan dananya di bank yang bersangkutan.

2. Agent of Development

Fungsi ini sangat berkaitan dengan tanggung jawab bank dalam menunjang kelancaran transaksi ekonomi yang dilakukan oleh setiap pelaku ekonomi.

3. Agent of Service

Industri perbankan adalah lembaga yang bergerak di bidang jasa keuangan maupun jasa non-keuangan.

Peran Bank

Santoso dan Nuritomo (2014) Peran bank adalah (1) Pengalihan aset (Asset Transmutation); Bank akan memberikan pinjaman kepada pihak yang membutuhkan dana dalam jangka waktu tertentu yang telah disepakati. (2) Transaksi (Transaction);

Bank memberikan berbagai kemudahan kepada pelaku ekonomi untuk melakukan transaksi barang dan jasa dengan mengeluarkan produk-produk yang dapat memudahkan kegiatan transaksi. (3) Likuiditas (Liquidity); Untuk kepentingan likuiditas para pemilik dana dapat menempatkan dananya sesuai dengan kebutuhan dan kepentingannya karena giro, tabungan, deposito dan sebagainya mempunyai tingkat likuiditas yang berbeda-beda. (4) Efisiensi (Efficiency); Adanya informasi yang tidak simetris antara peminjam dan investor menimbulkan masalah insentif, sehingga menimbulkan ketidakefisienan dan menambah biaya.

Laporan Keuangan Bank

Laporan keuangan (Financial statements) merupakan produk akhir dari serangkaian proses pencatatan dan pengikhtisaran data transaksi bisnis. laporan keuangan ini berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan pihak-pihak yang berkepentingan, yang menunjukkan kondisi kesehatan keuangan perusahaan pada kinerja perusahaan (Hery, 2015). Kasmir (2008), Tujuan Penyusunan laporan keuangan bank:

a. Memberikan informasi keuangan tentang jumlah aktiva dan jenis-jenis aktiva yang dimiliki

b. Memberikan informasi keuangan tentang kewajiban dan jenis kewajiban baik jangka pendek (lancar) maupun jangka panjang.

c. Memberikan informasi keuangan tentang jumlah modal da jenis-jenis modal bank pada waktu tertentu.

d. Memberikan informasi tentang hasil usaha yang tercermin dari jumlah pendapatan yang diperoleh sumber-sumber pendapatan bank-bank tersebut.

e. Memberikan informasi keuangan tentang jumlah biaya-biaya yang dikeluarkan.

f. Memberikan informasi perubahan-perubahan yang terjadi dalam aktiva, kewajiban, dan modal suatu bank.

g. Memberikan informasi tentang kinerja manajemen dalam suatu periode dari hasil laporan keuangan yang disajikan.

Profitabilitas

Surtini dan Sulistyo (2017) Profitabilitas digunakan untuk mengukur keefektifan operasi perusahaan sehingga menghasilkan keuntungan pada perusahaan.

Profitabilitas merupakan rasio utama dalam seluruh laporan keuangan, sebab tujuan utama pada perusahaan yaitu hasil operasi/keuntungan. Keuntungan adalah hasil akhir dari kebijakan dan keputusan yang diambil manajemen. Musdholifah, Haertono dan Wulandari (2019) Profitabilitas menggambarkan kinerja dan tingkat efisiensi yang dilakukan oleh bank, sehinga profitabilitas yang tinggi akan mampu menurunkan risiko terjadinya krisis perbankan. Bank yang tidak mampu memperoleh dan mempertahankan laba kan mengalami kerugian yang akan berdampak pada modal dan aset bank. Ukuran Profitabilitas dalam perbankan yaitu Return On Equity (ROE) dan Return On Assets (ROA). Dalam penelitian ini Profitabilitas yang digunakan adalah rasio Return On Assets (ROA) karena dalam penilaian tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian besarnya Return On Assets (ROA) dan tidak memasukkan unsur Return On Equity (ROE). Hal ini dikarenakan Bank

Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar berasal dari dana simpanan masyarakat (Dendawijaya, 2009).

Tabel 2.1 Kriteria Penilaian Peringkat ROA

Risiko Kredit

Kredit merupakan sarana bagi perbankan dalam menjalankan peranannya sebagai lembaga intermediasi (Ali, 2004). Salah satu bentuk penyediaan dana oleh bank yang merupakan porsi utama yang membentuk earning asset pada sisi aktiva perbankan adalah kegiatan pemberian kredit. Keberhasilan manajemen kredit merupakan pula unsur penyangga utama bagi keberhasilan kinerja perbankan.

Pemberian kredit harus dilaksanakan oleh pejabat/ pegawai kredit yang mengerti dan memahami dasar-dasar perkreditan (Ikatan Bankir Indonesia, 2014). Risiko kredit dihitung dengan menggunakan rasio Non Performing Loan (NPL) menurut Surat Edaran Bank Indonesia No. 3/30/DPNP tanggal 14 Desember 2001. Tingginya NPL menunjukkan ketidakmampuan bank umum dalam proses penilaian sampai dengan pencairan kredit kepada debitur. NPL akan menyebabkan tingginya biaya modal (cost of capital) yang tercermin dari biaya operasional bagi bank umum. Tingginya biaya modal akan berpengaruh terhadap perolehan laba bersih dari bank (Latumaerisa, 2014).

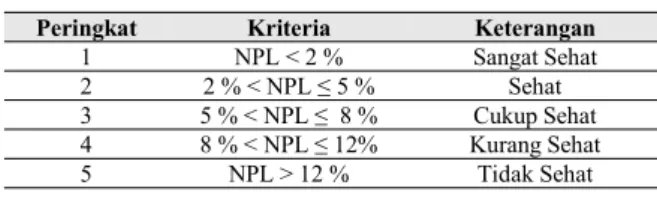

Tabel 2.2.Kriteria Penilaian Peringkat NPL

Likuiditas

Likuiditas adalah kemampuan bank untuk memenuhi kebutuhan dana melalui peningkatan portofolio liabilitas. Rasio yang penting terkait likuiditas adalah Loan to Deposit Ratio (LDR), yaitu rasio kredit yang diberikan kepada pihak ketiga dalam rupiah dan valuta asing, tidak termasuk dana antarbank (Ikatan Bankir Indonesia, 2013). Bank dengan likuiditas dalam jumlah yang kurang memadai akan menghadapi kesulitan untuk memenuhi kondisi seperti di atas, dan dalam kondisi ekstrem, kondisi ini dapat menyebabkan bank gagal beroperasi sehingga izin bank dicabut (Ikatan Bankir Indonesia, 2016). Rasio yang tinggi menunjukkan bahwa suatu bank memberikan pinjaman seluruh dananya (loan up) atau relatif tidak likuid (illiquid).

Sebaliknya rasio yang rendah menunjukkan bank yang likuid dengan kelebihan kapasitas dana yang siap untuk dipinjamkan. Oleh karena itu, rasio ini juga dapat untuk memberi isyarat apakah suatu pinjaman masih dapat mengalami ekspansi atau sebaliknya harus dibatasi (Latumaerissa : 2014). Rasio Likuiditas juga dapat dijadikan acuan karena aset (kredit yang beredar) yang dikonversi menjadi uang kas dengan segera tidak mungkin segera mencukupi karena kredit itu belum harus lunas (Sudirman, 2013). Likuiditas dihitung dengan menggunakan rasio Loan to deposit ratio (LDR) menurut Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 oktober 2011.

Peringkat Kriteria Keterangan

1 ROA ≤ 1,5 % Sangat Sehat

2 1,25 % < ROA ≤ 2 % Sehat

3 0,5 % < ROA ≤ 1,25 % Cukup Sehat 4 0 % < ROA ≤ 0,5 % Kurang Sehat

5 ROA ≤ 0 % Tidak Sehat

Peringkat Kriteria Keterangan

1 NPL < 2 % Sangat Sehat

2 2 % < NPL ≤ 5 % Sehat

3 5 % < NPL ≤ 8 % Cukup Sehat 4 8 % < NPL ≤ 12% Kurang Sehat

5 NPL > 12 % Tidak Sehat

Tabel 2.3. Kriteria Penilaian Peringkat LDR

Tingkat Kecukupan Modal

Modal bank menghindarkan bank dari kemungkinan bank mengalami kebankrutan. Modal bank memberikan manfaat dalam hal investasi yang lebih aman bagi pemiliknya. Struktur dan ukuran modal bank menentukan seberapa besar kekuataan dan kapasitas bank dalam menjalankan usahannya, serta sebagai tolak ukur kesehatan bank terhadap potensi risiko yang akan dihadapi. Untuk itu, menjaga dan memelihara kecukupan modal bank meruphhnakan kewajiban bagi bank terkait guna ketersediaan dana usaha untuk keberlajutan usaha bank tersebut (Hadi, Anna, Harjum, dkk, 2019). Beberapa peneliti mengemukakan bahwa modal yang terlalu tinggi juga dapat memperbesar risiko kebangkrutan pada bank. Rasio permodalan yang terlalu tinggi dikhawatirkan akan mengurangi proporsi penyaluran kredit. Kondisi tersebut akan menyebabkan penurunan pendapatan operasional dari sisi pendapatan bunga sehingga akan menurunkan profitabilitas bank. Profitabilitas yang menurun secara terus-menerus akan menyebabkan bank mengalami kesulitan keuangan (Musdholifah, Hartono dan Wulandari, 2019). Rasio-rasio penting terkait permodalan, yaitu Capital Adequancy Ratio (CAR), yang merupakan rasio kewajiban penyediaan modal minimum (KPMM) yang harus dipenuhi oleh bank, yaitu minimum sebesar 8%

(delapan persen). Modal bank yang didirikan dan berkantor pusat di indonesia terdiri atas modal inti atau primary capital dan modal pelengkap atau secondary capital (Dendawijaya, 2009). Tingkat kecukupan modal di hitung dengan Capital Adequancy Ratio (CAR) menurut Surat Edaran Bank Indonesia No. 13/24/DPNP tanggal 25 oktober 2011.

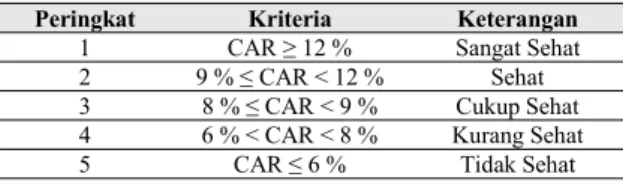

Tabel 2.4. Kriteria Penilaian Peringkat CAR

METODE PENELITIAN Objek Penelitian

Objek dalam penelitian ini adalah Sektor Perbankan yang terdaftar pada Bursa Efek Indonesia pada periode 2015-2019.

Populasi dan Sampel

Populasi yang digunakan dalam penelitian ini adalah Sektor Perbankan yang terdaftar di Bursa Efek Indonesia periode 2015-2019. Teknik pengambilan sampel dalam penelitian ini menggunakan metode Purposive Sampling, yaitu pengambilan sampel dengan pertimbangan tertentu (Tarjo, 2019). Kiriteria yang digunakan adalah:

Peringkat Kriteria Keterangan

1 LDR ≤ 75 % Sangat Sehat

2 75 % < LDR ≤ 85 % Sehat

3 85 % < LDR ≤ 100 % Cukup Sehat 4 100% < LDR ≤ 120% Kurang Sehat

5 LDR > 120 % Tidak Sehat

Peringkat Kriteria Keterangan

1 CAR ≥ 12 % Sangat Sehat

2 9 % ≤ CAR < 12 % Sehat

3 8 % ≤ CAR < 9 % Cukup Sehat 4 6 % < CAR < 8 % Kurang Sehat

5 CAR ≤ 6 % Tidak Sehat

a. erusahaan sektor perbankan yang telah terdaftar di Bursa Efek Indonesia (BEI) periode 2015-2019.

b. Perusahaan sektor perbankan yang menyediakan laporan keuangan tahunan (annual report) yang lengkap pada periode 2015 – 2019 yang di publikasikan di IDX atau website masing-masing bank.

c. Perusahaan sektor perbankan yang memiliki data lengkap yang diperlukan dalam penelitian periode 2015 -2019.

d. Perusahaan sektor perbankan yang memiliki Return On Assets (ROA) positif selama periode 2015-2019.

Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif dan tergolong penelitian kausal. Penelitian kausal bertujuan untuk meneliti hubungan sebab akibat antara satu variabel dengan variabel yang lain (Sugiyono, 2017). Sumber data pada penulisan skripsi ini adalah data sekunder. Data sekunder pada pada penelitian ini adalah data yang diperoleh secara tidak langsung berupa Laporan Keuangan Tahunan (Annual Report) pada Sektor Perbankan yang terdaftar di Bursa Efek Indonesia yang dipublikasikan untuk umum dari website IDX dan website resmi masing-masing perusahaan periode 2015-2019.

Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah teknik dokumentasi dan Metode Studi Pustaka.

Variabel dan Definisi Operasional Variabel

Berikut adalah tabel definisi operasional dan pengukuran variabel dalam penelitian ini.

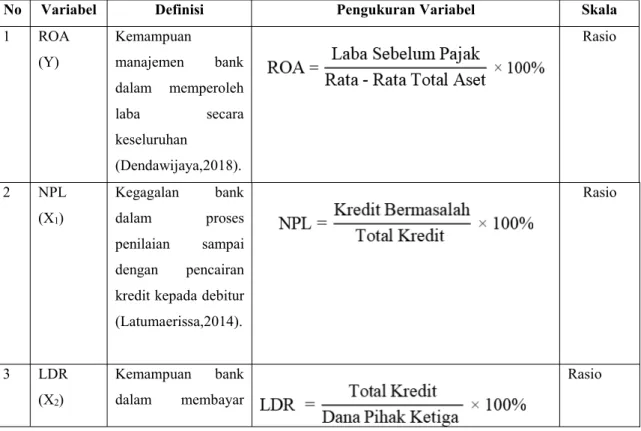

Tabel 3.1. Definisi Operasional Variabel

No Variabel Definisi Pengukuran Variabel Skala

1 ROA

(Y)

Kemampuan

manajemen bank dalam memperoleh

laba secara

keseluruhan

(Dendawijaya,2018).

Rasio

2 NPL

(X1)

Kegagalan bank dalam proses penilaian sampai dengan pencairan kredit kepada debitur (Latumaerissa,2014).

Rasio

3 LDR

(X2)

Kemampuan bank dalam membayar

Rasio

Teknik analisis data

Penelitian ini menggunakan teknik analisis regresi linier berganda guna mengetahui pengaruh dari setiap variabel independen terhadap variabel dependen.

Sedangkan alat uji statistik menggunakan aplikasi spss.

HASIL DAN PEMBAHASAN Uji Asumsi Klasik

Uji Normalitas

Pengujian normalitas data dilakukan untuk mengetahui apakah dalam sebuah model regresi, variabel dependen, variabel independen atau keduanya mempunyai distribusi normal atau tidak

Gambar 4.1

Hasil Uji Grafik Normal Probability Plots kembali penarikan

dana yang dilakukan deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditasnya

(Dendawijaya,2018).

4 CAR

(X3)

Indikator terhadap kemampuan bank untuk menutupi penurunan aktivanya sebagai akibat dari kerugian – kerugian bank (Dendawijaya, 2018).

Rasio

Pada gambar 4.1 diatas menunjukkan penyebaran titik-titik pada grafik Normal Probability Plots menyebar disekitar garis diagonal serta mengikuti arah garis diagonal maka model regresi memenuhi asumsi normalitas dan layak untuk di uji.

Tabel 4.1 Hasil Uji Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardize d Residual

N 75

Normal Parametersa,b Mean ,0000000

Std. Deviation ,52518223 Most Extreme Differences Absolute ,100

Positive ,066

Negative -,100

Test Statistic ,100

Asymp. Sig. (2-tailed) ,061c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Dari tabel 4.1 di atas, menunjukkan bahwa nilai tabel Asymp.Sig.(2-tailed) sebesar 0,061 yang berarti lebih tinggi dari nilai signifikasi yaitu sebesar 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal.

Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Berikut adalah hasil dari uji multikolinearitas:

Tabel 4.2

Hasil Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF

1 (Constant)

NPL ,900 1,111

LDR ,986 1,014

CAR ,933 1,072

BOPO ,882 1,134

Berdasarkan tabel 4.2 diatas, menunjukkan bahwa tidak adanya gejala multikolinearitas. Hal ini dilihat dari nilai Tolerance memperlihatkan tidak ada variabel independen yang memiliki nilai kurang dari 0,10 dan nilai Variance Inflation Factor (VIF) juga memperlihatkan hal yang sama tidak ada satu variabel independen yang memiliki nilai VIF lebih dari 10.

Uji Heteroskedastisitas

Uji ini bertujuan untuk menguji apakah dalam model regresi terjadi kesamaan variance dari residual satu pengamatan ke pengamatan lain yang dilakukan dengan melihatada tidaknya pola tertentu pada grafik Scatter Plot.

Gambar 4.2

Uji Heteroskedastisitas (Scatter Plot)

Berdasarakan gambar 4.2 diatas, dapat dilihat bahwa tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumber Y. Maka dapat disimpulkan bahwa dalam model regresi penelitian tidak terjadi gejala heteroskedastisitas.

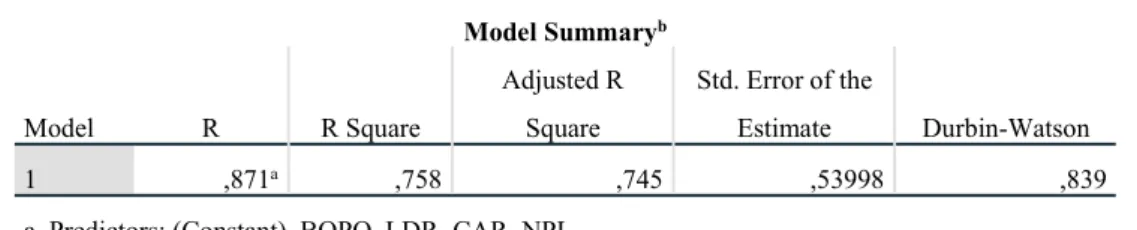

Uji Autokorelasi

Uji autokorelasi digunakan untuk membuktikan model regresi linear apakah ada korelasi antara kesalahan pengganggu pada periode t-1 sebelumnya (Ghozali, 2018). Berdasarkan tabel 4.3 dibawah, menunjukkan bahwa nilai Durbin-Watson (D- W) sebesar 0,872 yang berarti bilai tersebut telah memenuhi syarat nilai Durbin Watson yaitu di antara -2 sampai +2 hal tersebut menjelaskan bahwa tidak terjadi autokorelasi.

Tabel 4.3. Hasil Uji Autokorelasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,871a ,758 ,745 ,53998 ,839

a. Predictors: (Constant), BOPO, LDR, CAR, NPL b. Dependent Variable: ROA

Analisis Regresi Linier Berganda

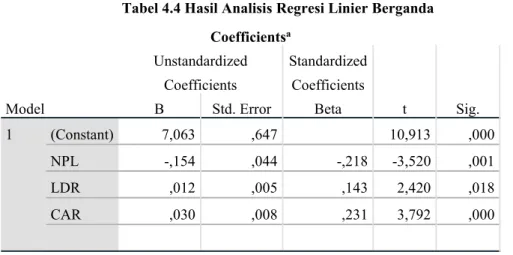

Hasil perhitungan analisis regresi linier berganda pada penelitian ini dapat dilihat pada tabel 4.4, dimana hasil analisis regresi linier berganda diperoleh persamaan model regresi sebagai berikut:

ROA = 7,063 – 0,154 NPL + 0,012 LDR + 0,030 CAR

Tabel 4.4 Hasil Analisis Regresi Linier Berganda

Hasil Uji F

Berdasarkan tabel 4.5, hasil uji secara simultan (uji f) menunjukkan nilai signifikasi sebesar 0,000 lebih kecil dari 5% (α = 0,05). Maka dapat disimpulkan bahwa secara bersama-sama semua variabel bebas dapat menjelaskan variabel terikatnya atau dengan kata lain model penelitian layak untuk digunakan dalam penelitian ini.

Tabel 4.5 Hasil Uji F (Uji Model)

Hasil Uji Koefisiensi Determinasi (R2)

Berdasarkan hasil uji koefisien determinasi pada tabel 4.6, menunjukkan bahwa nilai adjusted R square sebesar 0,745 (74,5%). Hal ini berarti kontribusi yang diberikan pada Risiko Kredit (NPL), Likuiditas (LDR), Tingkat kecukupan modal (CAR), secara bersama-sama terhadap Profitabilitas (ROA) sebesar 74,5 % sedangkan sisanya 25,5 % dipengaruhi oleh faktor-faktor yang lain yang tidak termasuk dalam penelitian ini seperti NIM, inflasi, kondisi ekonomi, BI rate dan suku bunga.

Tabel 4.6. Hasil Uji Koefisien Determinasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

1 ,871a ,758 ,745 ,53998

a. Predictors: (Constant), BOPO, LDR, CAR, NPL b. Dependent Variable: ROA

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 7,063 ,647 10,913 ,000

NPL -,154 ,044 -,218 -3,520 ,001

LDR ,012 ,005 ,143 2,420 ,018

CAR ,030 ,008 ,231 3,792 ,000

a. Dependent Variable: ROA

ANOVAa Model

Sum of

Squares df Mean Square F Sig.

1 Regression 64,055 4 16,014 54,921 ,000b

Residual 20,410 70 ,292

Total 84,465 74

a. Dependent Variable: ROA

b. Predictors: (Constant), BOPO, LDR, CAR, NPL

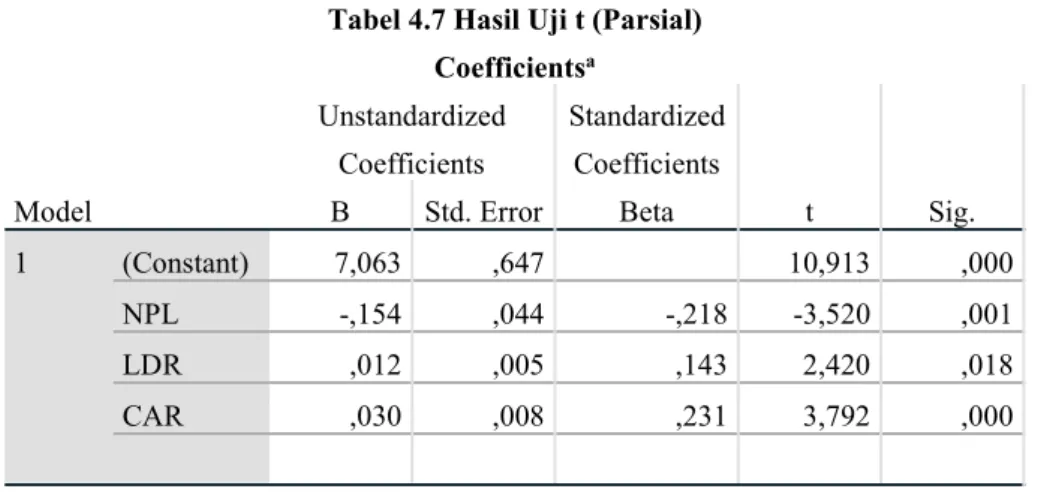

Hasil Uji Parsial (t)

Berdasarkan hasil uji t (Tabel.4.7) yang dilakukan dapat dilihat bahwa NPL, LDR dan CAR berpengaruh terhadap Profitabilitas pada sektor perbankan yang terdaftar di Bursa Efek Indonesia selama periode penelitian.

Tabel 4.7 Hasil Uji t (Parsial) Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 7,063 ,647 10,913 ,000

NPL -,154 ,044 -,218 -3,520 ,001

LDR ,012 ,005 ,143 2,420 ,018

CAR ,030 ,008 ,231 3,792 ,000

a. Dependent Variable: ROA

Dari hasil tersebut menunjukkan bahwa variabel risiko kredit (NPL) secara parsial berpengaruh negatif terhadap profitabilitas (ROA) pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Artinya, jika sektor perbankan mempunyai rasio NPL yang tinggi maka akan menurunkan profitabilitas dan begitu juga sebaliknya. likuiditas (LDR) secara parsial berpengaruh positif terhadap profitabilitas (ROA) pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Artinya, jika sektor perbankan mempunyai rasio LDR yang tinggi maka akan meningkatkan profitabilitas dan begitu juga sebaliknya. tingkat kecukupan modal (CAR) secara parsial berpengaruh positif terhadap profitabilitas (ROA) pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI). Artinya, jika sektor perbankan mempunyai rasio CAR yang tinggi maka akan meningkatkan profitabilitas dan begitu juga sebaliknya.

Semakin tinggi risiko kredit (NPL) maka memperlihatkan ketidakmampuan bank dalam proses penilaian sampai dengan pencairan kredit kepada debitur (Latumaerisa, 2014:164), serta semakin buruk kualitas kredit yang mengakibatkan jumlah pada kredit bermasalah semakin besar dan hilangnya kesempatan untuk mendapatkan laba dari kredit yang macet akan berpengaruh terhadap keuntungan yang direncanakan sehingga secara langsung berpengaruh terhadap profitabilitas (ROA). Bila dilihat hubungan antara likuiditas (LDR) terhadap profitabilitas (ROA) yang berpengaruh positif. Hal ini memperlihatkan bahwa semakin tinggi likuiditas (LDR) maka profitabilitas (ROA) akan semakin meningkat sebab bank dinilai mampu untuk mengelola dana yang dipercayakan kepada nasabah serta bank tersebut mampu untuk menyalurkan kredit secara efektif, maka jumlah kredit macet semakin kecil.

CAR yang bernilai positif menunjukkan bahwa sesuai dengan teori dimana modal berfungsi untuk menyerap kerugian yang ditanggung bank serta melindungi bank dari guncangan (Musdholifah, Hartono dan Wulandari, 2019).

KESIMPULAN DAN SARAN Kesimpulan

Berdasarkan hasil analisis dan pembahasan, maka Risiko kredit yang diproksikan oleh rasio Non Performing Loan (NPL) memiliki pengaruh terhadap profitabilitas (ROA), Likuiditas yang diproksikan oleh rasio Loan to Deposit Ratio (LDR) memiliki pengaruh terhadap profitabilitas (ROA), dan Tingkat kecukupan modal yang diproksikan oleh rasio Capital Adequancy Ratio (CAR) memiliki pengaruh terhadap profitabilitas (ROA) pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian.

Dari hasil analisis data yang dilakukan secara simultan diperoleh bahwa Risiko kredit (NPL), Likuiditas (LDR), dan Tingkat kecukupan modal (CAR) dapat menjelaskan Profitabilitas pada sektor perbankan yang terdaftar di Bursa Efek Indonesia (BEI) selama periode penelitian.

Saran

Berdasarkan hasil penelitian dan kesimpulan diatas, maka saran yang diberikan bagi peneliti selanjutnya untuk penelitian selanjutnya bisa memperpanjang periode pada penelitian supaya dapat melihat kecendrungan yang akan terjadi dalam jangka panjang. Serta menambah variabel-variabel lain yang mempengaruhi profitabilitas dan faktor-faktor eksternal seperti inflasi, kondisi ekonomi, BI rate, suku bunga.

DAFTAR PUSTAKA

Agung, Anak Agung Putu. 2012. Metodologi Penelitian Bisnis. Denpasar: Universitas Brawijaya Press (UB Press).

Ali, Masyhud. 2004. Asset Liability Management Menyiasati Risiko Pasar dan Risiko Operasional dalam Perbankan. Jakarta: PT. Elex Media Komputindo.

Arbi, Syarif. 2013. Lembaga Perbankan Keuangan Pembiayaan. Yogyakarta: BPFE.

Badan Pusat Statistik (BPS). 2021. Pertumbuhan Ekonomi Indonesia dan Dunia

Triwulan IV Tahun 2020. Diakses dari

https://www.bappenas.go.id/id/berita-dan-siaran-pers/perkembangan- ekonomi-indonesia-dan-dunia-triwulan-iv-tahun-2020/, pada tanggal 19 Mei 2021

Brigham, Eungene F dan Joel F. Houaton. 2001. Manajemen Keuangan. Jakarta : Erlangga.

Budisantoso, Totok dan Nuritmo. 2014. Bank dan Lembaga Keuangan Lain. Jakarta:

Salemba Empat.

Fahmi, Irham. 2014. Bank dan Lembaga Keuangan Lainnya Teori dan Aplikasi.

Bandung: Alfabeta.

Febriyani, Tafeta dan Sri Kusreni. 2017. Determinan Pertumbuhan Ekonomi di 4 Negara ASEAN. Jurnal Ilmu Ekonomi Terapan. ISSN 2541-1470.

Gandapradja, Permadi. 2004. Dasar dan Prinsip Pengawasan Bank. Jakarta: PT.

Gramedia Pustaka Utama.

Ghozali, Imam. 2018. Aplikasi Analisis Multivariate Dengan Program IBM SPSS 25.

Semarang: Universitas Diponegoro.

Gumanti, Tatang Ary. 2017. Keuangan Korporat Tinjauan Teori dan Bukti Empiris.

Jakarta: Mitra Wacana Media.

Hasibuan, Malayu S.P. 2007. Dasar-Dasar Perbankan. Jakarta: PT. Bumi Aksara.

Hasibuan, Malayu S.P. 2011. Dasar-Dasar Perbankan. Jakarta: PT. Bumi Aksara Hery. 2015. Analisis Laporan Keungan Pendeketan Rasio Keuangan. Yogyakarta:

CAPS (Center for Academic Publishing Service).

Ikatan Bankir Indonesia. 2013. Memahami Bisnis Bank. Jakarta: PT. Gramedia Pustaka Utama.

Ikatan Bankir Indonesia. 2014. Manajemen Kesehatan Bank Berbasis Risiko. Jakarta:

PT. Gramedia.

Ikatan Bankir Indonesia. 2016. Supervisi Manajemen Risiko Bank. Jakarta: PT.

Gramedia Pustaka Utama.

Ismanto, Hadi, Anna Widiastuti, Harjum Muharam,dkk. 2019. Perbankan dan Literasi Keuangan. Yogyakarta: Deepublish.

Kasmir. 2007. Manajemen Perbankan. Jakarta : PT. RajaGrafindo Persada.

Kasmir. 2008. Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo.

Kasmir. 2014. Bank dan Lembaga Keuangan Lainnya. Jakarta: PT. RajaGrafindo Persada.

Kasmir. 2014. Dasar Dasar Perbankan. Jakarta: PT. RajaGrafindo Persada.

Latumaerissa, Julius R. 2014. Manajemen Bank Umum. Jakarta: Mitra Wacana Media.

Muchtar, Bustari, Rose Rahmidani dan Menik Kurnia Siwi. 2016. Bank dan Lembaga Keuangan Lain. Jakarta: Kencana.

Musdholifah, Ulil Hartono dan Yulita Wulandari. 2019. Manajemen Perbankan Pendekatan Teoritis dan Studi Empiris. Yogyakarta: Deepublish

Puteh, Anwar. 2016. Pengaruh LDR, NPL, dan BOP Terhadap ROA Pada Bank Devisa Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Visioner dan Strategis. ISSN : 2338-2864

Riyadi, Slamet. 2006. Banking Assets And Liability Management. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Santoso, Singgih. 2019. Mahir Statistik Parametik. Jakarta: PT. Elex Media Gramedia.

Statistik Perbankan Indonesia. 2021. Statistik Perbankan Indonesia Desember 2020.

Diakses dari https://www.ojk.go.id/id/kanal/perbankan/data-dan- statistik/statistik-perbankan-indonesia/Pages/Statistik-Perbankan-

Indonesia---Desember-2020.aspx, pada tanggal 19 Mei 2021

Suartini, Sri dan Hari Sulistyo. 2017. Analisis Laporan Keuangan Bagi Mahasiswa dan Praktikum. Jakarta: Mitra Wacana Media.

Sudirman, Wayan. 2013. Manajemen Perbankan Menuju Bankir Konvensional yang Profesional. Jakarta: Kencana.

Sugiyono. 2017. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung:

Alfabeta.

Sujarweni, Wiratama. 2015. Metode Penelitian Bisnis dan Ekonomi. Yogyakarta: PT.

Pustaka Baru.

Supardi. 2013. Aplikasi Statiska Dalam Penelitian Konsep Statistika Yang Lebih Komprehensif. Jakarta: Change Publication.

Surat Edaran Bank Indonesia 13/24/DPNP/2011.

Surat Edaran Bank Indonesia 6/23/DPNP/2004.

Tarjo. 2019. Metode Penelitian. Yogyakarta : Deepublish.