PENGARUH OWNERSHIP RETENTION, UNDERWRITER

REPUTATION DAN FIRM SIZE TERHADAP

PENGUNGKAPAN INTELLECTUAL CAPITAL PERUSAHAAN

YANG MELAKUKAN IPO DI BURSA EFEK INDONESIA

TAHUN 2010

–

2012

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari Syarat untuk Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh: Ramdani

1005903

PROGRAM STUDI AKUNTANSI

YANG MELAKUKAN IPO DI BURSA EFEK INDONESIA

TAHUN 2010

–

2012

Oleh Ramdani

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ramdani2014

Universitas Pendidikan Indonesia Juli 2014

Hak Cipta dilindungi undang-undang.

KATA PENGANTAR

Assalamu`laikum Wr. Wb

Alhamdulillah, puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan Hidayah-Nya sehingga penulias dapat menyelesaikan skripsi ini dengan judul “Pengaruh ownership retention, underwriter reputation dan firm size terhadap pengungkapan intellectual capital

perusahaan yang melakukan IPO di Bursa Efek Indonesia tahun 2010 – 2012”.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk menempuh ujian sidang sarjana (S1) ekonomi pada Program Studi Akuntansi, Fakultas Pendidikan Ekonomi dan Bisnis, Universitas Pendidikan Indonesia.

Penulis menyadari masih banyak kekurangan baik dalam penguasaan materi, pengetahuan, penyajian materi maupun dalam tata cara penulisan karena keterbatasan yang penulis miliki. Oleh karena itu, saran dan kritik yang membangun dari semua pihak sangat penulis harapkan demi perbaikan dan penyempurnaan skripsi ini.

Akhirnya betapapun sederhananya skripsi ini, penulis berharap semoga

dapat bermanfaat bagi penulis khususnya dan pembaca umumnya serta pihak-pihak lain yang berkepentingan.

Bandung, Juni 2014 Penulis

ii

UCAPAN TERIMAKASIH

Adanya rasa bangga dan bahagia yang dirasakan penulis setelah dapat

menyelesaikan skripsi ini, apalagi mengingat akan kesulitan dan hambatan yang

muncul mulai dari awal penelitian sampai akhir dari penyusunan skripsi ini

terkadang membuat penulis merasa jenuh dan patah semangat. Penulis menyadari

terwujudnya skripsi ini tidak terlepas dari dorongan, bimbingan serta bantuan dari

berbagai pihak baik secara langsung maupun tidak langsung. Oleh karena itu

dengan rasa hormat penulis menyampaikan ucapan terimakasih yang

sedalam-dalamnya kepada yang terhormat:

Prof. Dr. H. Sunaryo Kartadinata, M.Pd. selaku Rektor Universitas

Pendidikan Indonesia.

Dr. H. Edi Suryadi, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Pendidikan Indonesia.

Dr. H. Nono Supriatna, M.Si, selaku ketua Program Studi Akuntansi,

Universitas Pendidikan Indonesia.

Aristanti Widyaningsih, S.Pd., M.Si, selaku dosen pembimbing akademik.

Dr. Budi S Purnomo, SE,MM,M.Si, selaku dosen pembimbing yang telah

memberikan petunjuk, arahan, dorongan serta saran-saran kepada penulis

Dra Silviana Agustami, M.Si, Ak. , Hj. Alfira Sofia, S.T., M.M dan Denny

Andriana, S.E, MBA, Ak, CMA, selaku Dosen Penguji dan Penelaah yang

telah banyak memberikan masukan dalam penyusunan skripsi ini.

Bapak/Ibu dosen Program Studi Akuntansi, FPEB, yang telah memberikan

bimbingan selama menuntut ilmu di Universitas Pendidikan Indonesia.

Bapak Rizki , selaku administrasi Prodi yang telah banyak memberikan

bantuan dalam hal administratif selama proses penyusunan skripsi.

Kedua orang tua yang tidak henti-hentinya mendo`akan penulis kala

bangun disepertiga malam, serta dengan penuh kesabaran dan keikhlasan

senantiasa memberikan semangat, bimbingan dan curahan kasih sayang

baik secara moril maupun materil.

Kedua kakakku yang selalu mendo`akan dan membantu keberhasilan

penulis secara moril maupun materil.

Chintia Desy Afsari, yang telah memberikan bantuan, do`a, dukungan dan

motivasi yang tiada henti, senatiasa sabar mendengarkan keluhan-keluhan

penulis,selalu memberikan saran-saran, selalu memberikan ketenangan dan

kesejukan hati bagi penulis serta kasih sayang yang besar sehingga penulis

dapat menyelesaikan skripsi ini.

Sahabat satu perjuangan selama menuntut ilmu di prodi akuntansi :

Pirmansyah, Vany, Iqbal, Khairul, Hilmi, Nino, Syarif, Rizky, Toni, Fariz,

Rizal, dan segenap rekan-rekan angkatan 2010 lainnya, serta

sahabat-sahabat Mahasiswa Akuntansi angkatan 2009,2008,2011,2012,2013 yang

iv

dorongan, dan kebaikannya semoga Allah membalasnya dengan nilai yang

berlipat ganda. Amien.

Sahabat satu perjuangan satu bimbingan skripsi, Fahmy, Desiana, Dilla,

Juangsih, yang selalu saling memberikan motivasi, semangat, masukan

sehingga skripsi ini dapat diselesaikan.

Teman-teman KKN “KaCRut”, Desa Caringin, Karang Tengah Garut,

Hery, Farid, Ubay, Fina, Gyta, Anjar, Ajeng, Uty, Nurul, Yusti, yang telah

memberikan pengalaman yang berharga pada penulis.

Sahabat-sahabat satu perjuangan di Pengurus harian Ikatan Mahasiswa

Akuntansi periode 2012-2013 dan BPM IMAKSI 2013-2014; Alimudin,

Yuliani, Renny, Tami, Kumita Ary dan rekan-rekan lain yang tidak bisa

saya sebutkan satu persatu, yang telah memberikan banyak sekali

pegalaman, kejadian-kejadian berharga, dan banyak pelajaran hidup bagi

DAFTAR ISI

KATA PENGANTAR ... Error! Bookmark not defined.

UCAPAN TERIMAKASIH ... Error! Bookmark not defined.

ABSTRAK ... Error! Bookmark not defined.

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... Error! Bookmark not defined.

1.1 Latar Belakang ... Error! Bookmark not defined. 1.2 Rumusan Masalah ... Error! Bookmark not defined. 1.3 Maksud Dan Tujuan Penelitian... Error! Bookmark not defined. 1.4 Kegunaan Penelitian... Error! Bookmark not defined.

1.4.1 Keguanaan Teoritis ... Error! Bookmark not defined. 1.4.2 Kegunaan Empiris ... Error! Bookmark not defined.

BAB II TINJAUAN PUSTAKA ... Error! Bookmark not defined.

2.1 Signalling Theory ... Error! Bookmark not defined. 2.2 Initial Public Offering (IPO)... Error! Bookmark not defined. 2.3 Intellectual Capital ... Error! Bookmark not defined.

2.4 Pengungkapan Intellectual Capital ... Error! Bookmark not defined. 2.5 Ownership Retention ... Error! Bookmark not defined. 2.6 Underwriter Reputation ... Error! Bookmark not defined.

2.7 Firm Size ... Error! Bookmark not defined. 2.8 Penelitian Terdahulu ... Error! Bookmark not defined.

2.9 Kerangka Pemikiran Teoritis dan Pengembangan Hipotesis Error! Bookmark

vi

BAB III OBJEK DAN METODE PENELITIAN . Error! Bookmark not defined.

3.1 Objek Penelitian ... Error! Bookmark not defined. 3.2 Metode Penelitian ... Error! Bookmark not defined.

3.3 Operasional Variabel ... Error! Bookmark not defined. 3.4 Populasi dan Sampel Penelitian ... Error! Bookmark not defined. 3.4.1 Populasi ... Error! Bookmark not defined. 3.4.2 Sampel ... Error! Bookmark not defined.

3.5 Sumber dan Teknik Pengumpulan Data ... Error! Bookmark not defined. 3.6 Teknik Analisis Data dan Pengujian Hipotesis Error! Bookmark not defined. 3.6.1 Hipotesis Statistik ... Error! Bookmark not defined.

3.6.2 Uji Asumsi Klasik ... Error! Bookmark not defined. 3.6.3 Pengujian Hipotesis ... Error! Bookmark not defined.

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... Error! Bookmark not

defined.

4.1 Hasil penelitian ... Error! Bookmark not defined. 4.1.1 Gambaran Umum ... Error! Bookmark not defined. 4.1.2 Deskripsi Variabel Penelitian ... Error! Bookmark not defined.

4.1.3 Analisis Data ... Error! Bookmark not defined. 4.1.4 Pengujian Hipotesis ... Error! Bookmark not defined. 4.1.4.1 Uji Asumsi Klasik ... Error! Bookmark not defined.

4.1.4.2 Analisis Koefisien Determinasi (��) ... Error! Bookmark not

defined.

4.1.4.3 Analisis Regresi Linier Berganda ... Error! Bookmark not defined. 4.2 Pembahasan ... Error! Bookmark not defined.

4.2.1 Pengaruh ownership retention pemegang saham lama terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO. ... Error! Bookmark not defined. 4.2.2 Pengaruh reputasi underwriter terhadap pengungkapan intellectual capital pada perusahaan yang melakukan IPO. ... Error! Bookmark not

4.2.3 Pengaruh ukuran perusahaan (firm size) terhadap pengungkapan

intellectual capital pada perusahaan yang melakukan IPO . Error! Bookmark

not defined.

BAB V KESIMPULAN DAN SARAN ... Error! Bookmark not defined.

5.1 Kesimpulan ... Error! Bookmark not defined. 5.2 Saran ... Error! Bookmark not defined.

DAFTAR PUSTAKA ... Error! Bookmark not defined.

LAMPIRAN

DAFTAR TABEL

Tabel 2.8 Penelitian Penelitian Empiris Tentang Intellectual Capital ... 26

Tabel 3.1 Operasionalisasi Variabel ... 38

Tabel 3.2 Daftar Perusahaan Sampel...48

Tabel 4.1 Populasi Perusahaan yang melakukan IPO di BEI pada Tahun 2010-2012 berdasarkan tipe industri ... 57

Tabel 4.2 Perusahaan IPO tahun 2010-2012 berdasarkat tipe industri yang digunakansebagai sampel penelitia ... 58

Tabel 4. 3Statistik Deskriptif Perusahaan Sampel ... 59

Tabel 4.4 Penggunaan Underwriter pada Perusahaan yang Melakukan IPO Tahun 2010-2012 ... 60

Tabel 4.5Hasil Uji Kolmogorov-Smirnov ... 63

Tabel 4.6Hasil Uji Multikoloniaritas ... 64

viii

Tabel 4.8Hasil Uji Regresi (Koefisien Korelasi)... 67

Tabel 4.9Hasil Uji Regresi (Koefisien Regresi) ... 68

Tabel 4.10 Pengujian Hipotesis 1 ... 70

Tabel 4.11 Pengujian Hipotesis 2 ... 72

Tabel 4.12 Pengujian Hipotesis 3 ... 73

DAFTAR GAMBAR Gambar 2.9 Kerangka Pemikiran Teoritis... 37

Gambar 4.1 Normal probability plot ... 63

DAFTAR LAMPIRAN

Lampiran 1 Daftar Perusahaan Sampel

Lampiran 2 HasilPerhitungan Ownership RetentionPerusahaan IPO Di BEI

Tahun 2010-2012

Lampiran 3 RekapitulasiUnderwriter yang digunakan Perusahaan Sampel

Lampiran 4 RekapitulasiTotal Assets Perusahaan IPO di BEI Tahun 2010-2012

Lampiran 5 Intellectual Capital disclosure Perusahaan IPO tahun 2010 – 2012

Lampiran 6 RekapitulasiPerhitunganVariabel

BAB I

PENDAHULUAN

1.1 LatarBelakang

Dinamika bisnis yang terjadi saat ini, memunculkan

berbagaimacaminovasidanpersaingan yang ketat, yang

kemudianmengakibatkanperusahaanharusmengubahpolamanajemenberbasistenag

akerja (labor based business) menjadimanajemenberbasispengetahuan(knowledge

based business).

Dalam sistem manajemen yang berbasis pengetahuan, modal yang

konvensional seperti sumber daya alam, sumber daya keuangan dan aktiva fisik

lainnya menjadi kurang penting dibandingkan dengan modal yang berbasis pada

pengetahuan dan teknologi. Dengan menggunakan ilmu pengetahuan dan

teknologi maka akan dapat diperoleh suatu cara dalam menggunakan sumber daya

lainnya secara efisien dan ekonomis yang nantinya akan memberikan keunggulan

bersaing (Rupert dalam Sawarjuwono, 2003)

Oleh karena itu pengetahuan merupakan komponen esensial bisnis dan

sumber daya strategis yang lebih sustainable (berkelanjutan) untuk memperoleh

dan mempertahankan competitive advantage. Bahkan pengetahuan mungkin telah

menjadi mesin baru dalam pengembangan suatu bisnis. Salah satu pendekatan

yang digunakan dalam penilaian dan pengukuran knowledge asset (aset

perhatian dalam berbagai bidang, baik manajemen, teknologi informasi, sosiologi,

maupun akuntansi.

Salah satu contoh pentingnya competitive advantage dapat kita lihat pada

robohnyakedigdayaan Nokia dalampanggungindustriponsel global. Dahulu Nokia

memang menjadi penguasa di pasar high-end gadget di Indonesia bahkan di

dunia. Namun Nokia mengalami innovator dilemma , yakni ragu melakukan

inovasi lantaran takut produk inovasinya itu akan meng-kanibal atau menghantam

balik produk utamanya yang masih laku di pasaran.

Nokia ragu melakukan kolaborasi open source untuk mengembangkan

aplikasi smartphone lantaran takut produk utamanya, Symbian, akan kehilangan

pasar dan akhirnya Android yang datang menghajar. Hal yang sama terjadi juga

pada BlackBerry yang dulu sempat menjadi primadona smart phone di

dunia.Akhirnya BlackBerry pun runtuh dikarenakan dia tidak peduli dengan apa

yang diinginkan oleh pasar karena kurangnya inovasi yang

dilakukan(www.winpoin.com).

Di Indonesia sendiri kita bisa lihat dari runtuhnya Adam Air yang

diantaranya diakibatkan oleh kurang terampilnya pilot pesawat dikarenakan

buruknya proses rekruitmen dan kurangnya pelatihan. Kondisi tersebut

menyebabkan buruknya kualitas human capital Adam Air. Selain itu faktor usia

pesawat yang usang dan etika bisnis yang buruk turut menjadi penyebab yang

perlu disoroti dalam kasus runtuhnya Adam Air. Kita juga bisa lihat dari ketidak

3

tidak akan terjadi bila dari awal bangsa kita sudah memiliki teknologi dan tenaga

ahli yang memadai.

Ilustrasi tersebut menunjukkan pentingnya usaha untuk membangun

perusahaan yang berbasis intellectual capital sehingga dapat meningkatkan

company’s value.

Di Indonesia fenomenamengenai modal

intelektualmulaiberkembangsetelahmunculnya PSAK No.19 (revisi 2000)

tentangaktivatidakberwujud (Yuniasih et al., 2010).Dalam PSAK No.19

disebutkanbahwaaktivatidakberwujudadalahaktivanonmoneter yang

dapatdiidentifikasidantidakmempunyaiwujudfisiksertadimilikiuntukdigunakandala

mmenghasilkanataumenyerahkanbarangataujasa, disewakankepadapihaklainnya,

atauuntuktujuanadministratif( IkatanAkuntan Indonesia, 2007).

Saatini, proses pengambilankeputusan di

dalamperusahaantidakcukuphanyadidasarkanpadainformasikeuangan yang

bersifatmandatory saja, informasi yang bersifatvoluntary

jugapentinguntukdipertimbangkan. Begitujugatidakhanyatangible asset yang

perludiungkapkan, soft intangable asset

jugasangatpentinguntukdilaporkanolehperusahaan. Salah satupendekatan yang

digunakandalampenilaiandanpengukuranknowledge asset(asetpengetahuan)

tersebutadalahIntellectual Capital (IC)(Petty dan Guthrie,2000).

Lev dan Zarowin (1999) menemukan banyak penelitian yang

menunjukkan bahwa model akuntansi yang ada sekarang tidak bisa menangkap

keuangan dinilai gagal dalam menggambarkan luas cakupan nilai intangible asset

(Lev dan Zarowin, 1999), memunculkan peningkatan asimetri informasi antara

perusahaan dengan user (Barth et al., 2001), dan menciptakan ketidakefisienan

dalam proses alokasi sumber daya dalam pasar modal (Li etal., 2008). Kegagalan

akuntansi untuk mengakui secara penuh atas intangible (yang meliputi human

resources, customer relationship dan sebagainya), menegaskan klaim bahwa

laporan keuangan tradisional telah kehilangan relevansinya sebagai instrumen

pengambilan keputusan (Oliveira et al., 2008).

Beberapa peneliti telah menemukan adanya gap yang besar antara nilai

pasar dengan nilai buku yang diungkapkan karena perusahaan telah gagal

melaporkan “hiddenvalue” dalam laporan tahunannya (Mouritsen etal.,

2002).Canibano et al., (2000) menyebutkan bahwa pendekatan yang pantas

digunakan untuk meningkatkan kualitas laporan keuangan adalah dengan

mendorong peningatan informasi intellectual capital disclosure.

Setiap perusahaan yang berkembang (grow up) akan memerlukan dana

untuk ekspansi dan/atau keperluan investasi baru. Salah satu alternatif sumber

permodalan yang dipilih perusahaan yaitu melakukan go public.Dalam proses go

public sebelum saham diperdagangkan di pasar sekunder (bursa efek) saham

perusahaan yang akan go public dijual di pasar perdana yang sering disebut Initial

Public Offering(IPO).

Penelitian terdahulu mengungkapkan bahwa ada beberapa faktor yang

memepengaruhipengungkapan Intellectual Capital, baik faktor keuangan maupun

5

(Djoko Suharjanto dan Mari Wardhani.,2010; Felicia dan Supatmi.,2010;

Ariestyowati et al., 2009 ; Cordazzo and Philip.,2012 ; Azwan Abdul Rashid.,

2012). Leverage (Ariestyowati et al ,2009; Singh dan Vander Zahn,2008;

AzwanAbdul Rashid,2012). Ownership Retention (Ririk,2012; Bukhet al ,2005;

Singh dan Vander Zahn,2008).

Sedangkan faktor non keuangan misalnya, Underwriter Reputation (Singh

dan Vander Zahn,2007;Romadoni,2010;Azwan Abdul Rashid,2012). Modelling of

maturity (Cordazzo and Philip ,2012). Umur Listing (Ariestyowati et al ,2009;

Singh dan Vander Zahn,2008; Azwan Abdul Rashid,2012).

Penelitian ini menguji bagaimana pengaruh pengungkapan intellectual

capital pada Annual Report yang dikeluarkan oleh perusahaan yang melakukan

Initial Public Offering (IPO) di Bursa Efek Indonesia (BEI). Topik ini menarik

perhatian penulis dengan alasan sebagai berikut. Pertama, berkenaan dengan

Intellctual Capital, Sawarjuwono dan Kadir (2003) mengemukakan bahwa

implementasi pengungkapan Intellectual Capital merupakan sesuatu yang masih

baru bukan saja di Indonesia tetapi juga di lingkungan bisnis global.

Modal intelektual telah menjadi aset yang sangat bernilai dalam dunia

bisnis modern. Hal ini menimbulkan tantangan bagi para akuntan untuk

mengidentifikasi, mengukur dan mengungkapkannya dalam laporan keuangan.

Konsep modal intelektual telah mendapatkan perhatian besar dari berbagai

kalangan terutama para akuntan dan akademisi. Fenomena ini menuntut mereka

untuk mencari informasi yang lebih rinci mengenai hal-hal yang berkaitan dengan

Kedua, berkenaan saat IPO, cenderung terdapat asimetri informasi dan

perusahaan belum memiliki nilai pasar, sehingga investor potensial sulit untuk

melakukan penilaian terhadap perusahaan. Pada saat diijinkan untuk listing di

BEI, perusahaan harus mempublikasikan prospektus dan laporan tahunan dengan

tujuan untuk membagi informasi kepada investor (Bukh, 2005). Laporan yang

berisi baik data keuangan maupun non keuangan tersebut digunakan oleh

investor, kreditur, dan pengguna lainnya dalam menganalisis kondisi perusahaan

untuk keperluan masing-masing (Amalia,2005).

Mather et al. (2000) dalam Singh dan Zahn (2008) berpendapat bahwa

manajemen harus menyajikan informasi terbaik yang dimiliki perusahaan untuk

memaksimalkan proses penjualan saham agar para investor tertarik untuk

menanamkan sahamnya. Apabila dihubungkan dengan peningkatan nilai

perusahaan, ketika terjadi asimetri informasi, manajer dapat memberikan sinyal

mengenai kondisi perusahaan kepada investor guna memaksimalkan nilai

perusahaaan (Amalia, 2005). Sinyal yang diberikan tersebut dapat dilakukan

melalui pengungkapan (disclousure) informasi akuntansi.

Variabel independen pertama dalam penelitian ini adalah ownership

retention. Penggunaan variabel ownership retention sebagai variabel independen

sama dengan penelitian yang dilakukan oleh Singh dan Zahn (2008). Alasan yang

mendasari adalah bahwa ownership retention dapat memberikan sinyal tentang

kualitas perusahaan, dan apabila perusahaan menggunakan strategi pengungkapan

intellectual capital sebagai sinyal, maka terdapatya ownership retention yang

7

pengungkapan intellectual capital. Dengan demikian akan semakin memperkuat

sinyal yang ditujukan kepada investor potensial.

Dari hasil pengolahan kembali data proporsi saham setelah IPO yang

tercantum dalam prospektus perusahaan-perusahaan yang melakukan penawaran

umum perdana, dapat dilihat bahwa di Indonesia sendiri perusahaaan yang

melakukan IPO pada tahun 2010 – 2012 cenderung untuk mempertahankan

proporsi saham pemilik lama , yakni tahun 2010 rata-rata sebesar 78% , tahun

2011 sebesar 75% dan tahun 2010 sebesar 74%. Jadi bisa disimpulkan bahwa

rata-rata proporsi saham pemilik lama yang ditahan dari tahun 2010-2012 sebesar

75%.

Variabel independen yang kedua adalah penjamin emisi (underwriter).

Singh dan Zahn (2008) berpendapat bahwa dalam setting IPO, pengungkapan

intellectual capital antara lain tergantung pada mekanisme sinyal. Sinyal reputasi

underwriter ini menunjukkan kualitas IPO. Sementara itu peran underwriter

dalam penyusunan prospektus serta kepentingan underwriter terhadap penjualan

saham menyebabkan underwriter diharapkan merupakan faktor yang memotivasi

pengungkapan intellectual capital.

Terkait penggunaan Underwriter bereputasi, dari hasil pengolahan data

yang bersumber dari Factbook Bursa Efek Indonesia tahun 2010-2012 didapat

hasil bahwa rata-rata pada tahun 2010 terdapat 74% perusahaan menggunakan

Underwriter bereputasi, pada tahun 2011 terdapat 52% perusahaan dan pada

2010-2012 rata-rata penggunaan Underwriter bereputasi oleh perusahaan yang

melakukan IPO sebesar 68%.

Underwriter yang mempunyai reputasi yang baik biasanya akan menuntut

perusahaan yang melakukan IPO untuk melakukan pengungkapan informasi yang

baik dikarenakan mempunyai beban moral terkait dengan reputasi baiknya.

Penggunaan underwriter yang bereputasi merupakan sinyal positif bahwa

perusahaan tersebut diinterpretasikan oleh publik bahwa perusahaan memiliki

informasi ( seperti pengungkapan intellectual capital) yang tidak menyesatkan.

Variabel independen yang ketiga adalah ukuran perusahaan (Firm Size).

Semakin besar ukuran perusahaan, semakin tinggi pula tuntutan terhadap

keterbukaan informasi dibanding perusahaan yang lebih kecil. Dengan

mengungkapkan informasi yang lebih banyak, perusahaan mencoba

mengisyaratkan bahwa perusahaan telah menerapkan prinsip-prinsip manajemen

perusahaan yang baik (Good Corporate Governance).

Sebagai contoh Garuda Indonesia Tbk yang melakukan IPO tahun 2011,

dengan total assets sebesar Rp.18.009.967.083.110 dan meraih pangsa pasar

penerbangan domestik terbesar kedua di Indonesia sebesar 23,20% ,saat itu

Garuda Indonesia melakukan pengungkapan intellectual capital dalam annual

report sebesar 62,82%. Sedangkan pada saat yang sama PT Solusi Tunas

PratamaTbk yang juga melakukan IPO di tahun 2011 dengan total assets

Rp.2.844.557.829.091 melakukan pengungkapan intellectual capital dalam

9

intellectual capitalyang ada. Data di atas didapat dari hasil pengolahan kembali

data yang berasal dari Annual Report masing-masing perusahaan.

Semakin besar ukuran perusahaan, maka pengungkapan modal intelektual

yang dilakukan oleh perusahaan akan semakin luas. Hal tersebut mengindikasikan

bahwa perusahaan yang mempunyai ukuran perusahaan yang besar cenderung

mempunyai kesadaran yang lebih tinggi terhadap praktik pengungkapan modal

intelektual. (Sri Layla Wahyu, 2009)

Berdasarkanlatarbelakangdiatas, makapenulisakanmengadakanpenelitian

yang berjudul“Pengaruh Ownership Retention, Underwriter Reputation Dan

Firm Size Terhadap Pengungkapan Intellectual Capital Perusahaan Yang

Melakukan IPO Di Bursa Efek Indonesia Tahun 2010 – 2012”.

1.2 RumusanMasalah

Berdasarkanlatarbelakang di atas,

rumusanmasalahdalampenelitianiniadalahsebagaiberikut :

1) Bagaimana pengaruh ownership retention pemegang saham lama terhadap

pengungkapan intellectual capital pada perusahaan yang melakukan IPO?

2) Bagaimana pengaruh reputasi underwriter terhadap pengungkapan

intellectual capital pada perusahaan yang melakukan IPO?

3) Bagaimana pengaruh ukuran perusahaan (firm size) terhadap pengungkapan

1.3 Maksud Dan TujuanPenelitian

Maksuddantujuanpenelitianiniadalahsebagaiberikut :

1) Untuk mengetahui bagaimana pengaruh ownership retention pemegang

saham lama terhadap pengungkapan intellectual capital pada perusahaan

yang melakukan IPO?

2) Untuk mengetahui bagaimana pengaruh reputasi underwriter terhadap

pengungkapan intellectual capital pada perusahaan yang melakukan IPO?

3) Untuk mengetahui bagaimana pengaruh ukuran perusahaan (firm size)

terhadap pengungkapan intellectualcapital pada perusahaan yang

melakukan IPO?

1.4 KegunaanPenelitian

Kegunaanpenelitianiniadalahsebagaiberikut :

1.4.1 Keguanaan Teoritis

Manfaatteoritisdaripenelitianiniadalah diharapkan dapat

menjaditambahanreferensi, gambaran dan bukti empirismengenai

pengaruh ownership retention, underwriter reputation dan firm size

terhadap pengungkapan intellectual capital perusahaan yang melakukan

IPO serta diharapkan pula penelitian ini dapat menjadi salah satu rujukan

bagi para peneliti yang akan melakukan penelitian-penelitian sejenis dan

11

1.4.2 KegunaanEmpiris

a) Bagi Investor

Hasil penelitian ini dapat dijadikan sebagai bahan pertimbangan bagi

investor dalam pengambilan keputusan investasi.

b) Bagi perusahaan

Perusahaan yang akan go public dapat menggunakan hasil penelitian

ini sebagai bahan pertimbangan dalam menentukan luas pengungkapan

intellectual capital dalam Annual Report pada waktu melakukan

pengungkapan intellectual capital.

c) Bagi Bapepam dan Ikatan Akuntnasi Indonesia

Dapat membantu Bapepam dan Ikatan Akuntnasi Indonesia

menciptakan standar yang lebih baik dalam pengungkapan modal

BAB III

OBJEK DAN METODE PENELITIAN

3.1 ObjekPenelitian

Dalam penelitian ini penulis melakukan penelitian terhadap perusahaan

yang melakukan IPO di Bursa Efek Indonesia. Adapun objek penelitian yang ada

dalam penelitian ini adalah mengenai pengungkapan intellectual capital,

ownership retention , underwriter reputation dan firm size perusahaan yang

melakukan IPO pada tahun 2010-2012.

3.2 Metode Penelitian

Metode penelitian dapat diartikan sebagai cara ilmiah untuk mendapatkan

data yang valid dengan tujuan dapat ditemukan, dikembangkan dan dibuktikan,

suatu pengetahuan tertentu sehingga pada gilirannya dapat digunakan untuk

memahami, memecahkan, dan mengantisipasi masalah.(Sugiyono,2013:5).

Penelitian ini menggunakan metode content analysis.

Prosedurnyameliputipengkodifikasianinformasikualitatifdankuantitatifkedalamkat

egori yang sudahditetapkansebelumnya,

dalamrangkamemperolehpoladalampenyajiandanpelaporaninformasi (Guthrie dan

Petty,2000). Metodeinidianggapsistematis, objektifdanmerupakanpendekatan

yang dapatdipercayadalammenentukanfaktor-faktor yang

mempengaruhiisidarilaporan yang dipublikasikan,

sertadapatdigunakanuntukmembuatreplicabledankesimpulan yang benar(

39

Berdasarkan level of explanation maka jenis penelitian ini termasuk

kedalam penelitian asosiatif yaitu, suatu penelitian untuk mengetahui hubungan

antara dua variabel atau lebih.

3.3 OperasionalVariabel

Operasional variabel ini dibutuhkan untuk memenuhi jenis dan indikator

dari variabel – variabel yang terkait dengan penelitian ini. Sujoko Effrin dkk

(2008:57) mengemukakan bahwa, “ variabel adalah sesuatu yang berbeda atau

membedakan antara suatu hal dengan hal lainnya”.

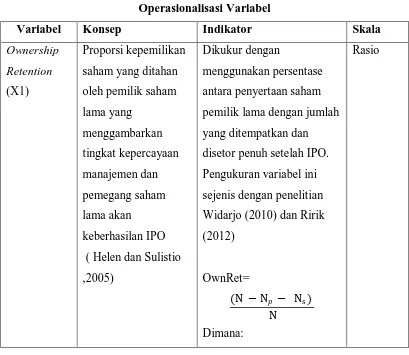

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Indikator Skala

N= Jumlah lembar saham yang ditempatkan dan disetor penuh setelah IPO

Ns = jumlahsahamyang diterbitkan saat IPO

Np = jumlahlembar sahamyang dijual oleh pemilik lama. risiko yang lebih besar dengan jalan underwriter yang dilakukan

oleh DivisiResearch & Development Bursa Efek

Indonesia

Underwriter yang

masukdalamTop 20 broker dikategorikansebagaipenjam

41

(X3) adalah besar kecilnya perusahaan dilihat dari besarnya nilai equity, nilai penjualan

atau nilai aktiva (Riyanto, 2008:313)

dari total aktiva (Yogiyanto, 2007:282) pengetahuan yang dimiliki oleh pengungkapan intellectual capital yang dikembangkan

olehBukh et al. (2005) yang terdiri dari 78 item yaiu:

Employess (27 items)

1.Employee breakdown by

age

2.Employee breakdown by

gender

3.Employee breakdown by

nationality

4.Employee breakdown by

department

5.Employee breakdown by

job function

6.Employee breakdown by

level of education

7.Rate of employee turnover 8.Comments on changes in

the number of employees

9.Comment on employee

health and safety 10.Employee absenteeism

rate

11.Comments on employee

absentee rate

12.Discussion of employee interviews

13.Statements of policy on competency development 14.Description of

competency development programmes and activities 15.Education and training

expenses

16.Education and training expenses by number of employees

17.Employee expenses by number of employees 18.Recruitment policies of

the firm

19.Separate indication firm has a HRM department, division or function

26.Revenues to employee 27.Value added to employee

Customers (14 items)

1. Number of customers

2. Sales breakdown by customer

3. Annual sales per segment or product 4. Average purchase size by

customer

43

customers

6. Description of customer involvement in firm’s operations

7. Description of customer relations

8. Education/training of customers

9. Ratio of customers to employees

10.Value added per customer or segment 11.Absolute market share

(%) of the firm within its industry

12.Relative market share (not expressed as percentage) of the firm 13.Market share (%) 2. Description of existing

information technology systems

3. Software assets held or developed by the firm 4. Description of

expenses

Processes (8 items)

1. Information and communication within the company

2. Efforts related to the working environment

3. Working from home

4. Internal sharing of knowledge and information

5. External sharing of knowledge and information

6. Measure of internal or External processing failures

7. Discussion of fringe benefits and company social programs

8. Outline of environmental approvals and

statements/policies

Research & Development R&D (9 items)

1. Statements of policy, strategy and/or objectives of R&D activities

2. R&D expenses

3. Ratio of R&D expenses to sales

4. R&D invested into basic research

45

development 6. Details of future

prospects regarding R&D

7. Details of existing company patents 8. Number of patents and

licenses etc.

9. Information on pending patents

Strategic statements (15 items)

1. Description of new production technology 2. Statements of corporate

quality performance 3. Information about

strategic alliances of the firm

4. Objectives and reason for strategic alliances 5. Comments on the effects

of the strategic alliances 6. Description of the

network of suppliers and distributors

7. Statements of image and brand

8. Corporate culture statements

9. Statements about best practices

10. Organisational structure of the firm 11. Utilisation of energy,

raw materials and other input goods

environment diungkapkan dalam laporan tahunan, nilai 0,5 jika item hanya sebagian yang diungkapkan dan 0 jika tidak diungkapkan.

� = Mengekspresikan

jumlah maksimum

informasi yang ada di dalam laporan tahunan yaitu sebanyak 78 item.

Dalam operasionalisasi variabel inivariabel underwriter reputation

menggunakan skala pengukuran nominal dan diperlakukan sebagai variabel

dummy. Variabel dummy menurut Hill (1997) adalahvariabelpenjelas yang

digunakanuntukmewakilivariabelkualitatif.Variabeliniseringjugadisebutvariabeldi

47

apabilamemilikiduakategori.Nilai 1 biasanyauntukkategori yang

dianggapberpengaruh, dannilai 0 untukkategori yang tidakberpengaruh.

3.4 PopulasidanSampelPenelitian

3.4.1 Populasi

Menurut Sujoko Efferin dkk (2008:73) mengatakan bahwa

populasi merupakan batas dari suatu obyek penelitian dan sekaligus

merupakan batas bagi proses induksi (generalisasi) dari hasil penelitian

yang bersangkutan.

Populasi dalam penelitian ini adalah semua perusahaan yang

melaukan IPO di BEI periode tahun 2010 – 2012. Dipilihnya rentang

waktu tersebut karena pertimbangan praktis ketersediaan data.

Dari periode tahun 2010 sampai dengan tahun 2012 jumlah

perusahaan yang melakukan IPO berjumlah 71 perusahaan yaitu, 23

perusahaan pada tahun 2010, 25 perusahaan pada tahun 2011 dan 23

perusahaan pada tahun 2012.

3.4.2 Sampel

Menurut Sujoko Efferin dkk (2008:74) sampel adalah bagian dari

populasi (elemen) yang memenuhi syarat untuk dijadikan sebagai obyek

penelitian.

Teknik pegambilan sampel dalam penelitian ini adalah dengan

menggunakan purposive sampling method, dengan meneliti sampel yang

memenuhi kriteria sesuai yang dikehendaki peneliti. Menurut Sujoko

cara menentukan target dari elemen populasi yang diperkirakan paling

cocok untuk dikumpulkan datanya.

Penentuan kriteria sampel diperlukan untuk menghindari

misspesifikasi dalam penentuan sampel penelitan yang selanjutnya akan

berpengaruh terhadap hasil analis. Kriteria perusahaan yang dipakai

sebagai sampel penelitian ini adalah:

1. Perusahaan tersebut mempublikasikan annual report secara lengkap.

Dengan annual report yang lengkap, maka diharapkan akan

mempermudah dalam memperoleh data-data yang mendukung

penelitian.

2. Perusahaan yang menjadi sampel harus memiliki tutup buku 31

Desember, agar seluruh sampel memiliki tanggal tutup buku yang

sama

3. Perusahaan yang sebagian sahamnya masih dipertahankan oleh pemilik

lama perusahaan.

4. Perusahaan melaporkan informasi yang bersifat moneter dalam satuan

mata uang Rupiah. Kriteria ini dimaksudkan untuk mendapatkan data

yang seragam dalam hal satuan moneter.

5. Tersedianya ringkasan prospektus yang dikeluarkan oleh perusahaan

yang melakukan IPO. Kriteria ini diperlukan untuk mengetahui jumlah

lembar saham sebelum dan setelah penawaran umum.

49

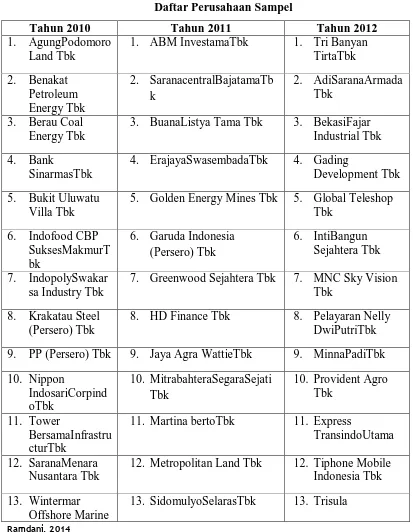

Dalam penelitian ini dari seluruh populasi yang ada hanya

digunakan 46 perusahaan sebagai sampel yang memenuhi kriteria di atas.

Rincian sampel yang digunakan dapat dilihat dalam Tabel 3.2.

Tabel 3.2

Daftar Perusahaan Sampel

Tahun 2010 Tahun 2011 Tahun 2012

1. AgungPodomoro Land Tbk

1. ABM InvestamaTbk 1. Tri Banyan TirtaTbk

3. BuanaListya Tama Tbk 3. BekasiFajar Industrial Tbk

4. Bank

SinarmasTbk

4. ErajayaSwasembadaTbk 4. Gading

Development Tbk

5. Bukit Uluwatu Villa Tbk

5. Golden Energy Mines Tbk 5. Global Teleshop Tbk

7. Greenwood Sejahtera Tbk 7. MNC Sky Vision Tbk

8. Krakatau Steel (Persero) Tbk

8. HD Finance Tbk 8. Pelayaran Nelly DwiPutriTbk

9. PP (Persero) Tbk 9. Jaya Agra WattieTbk 9. MinnaPadiTbk

10. Nippon

11. Martina bertoTbk 11. Express

TransindoUtama

12. SaranaMenara Nusantara Tbk

12. Metropolitan Land Tbk 12. Tiphone Mobile Indonesia Tbk

13. Wintermar Offshore Marine

Tbk International Tbk

14. SMR UtamaTbk 14. WismilakIntiMak mur

15. SejahterarayaAnugrahjaya Tbk

16. Star Petrochem Tbk

17. Solusi Tunas PratamaTbk

18. Tifa Finance Tbk

19. Viva Media Asia Tbk

3.5 SumberdanTeknikPengumpulan Data

Penelitian ini menggunakan data sekunder yaitu data yang diperoleh

secara tidak langsung dari proyek penelitian. Jenis data yang dikumpulkan

berupa Annual Report , daftar perusahaan yang melakukan IPO dan

underwriter yangdigunakan, serta prospektus atau ringkasan prospektusdari

perusahaan-perusahaan yang telah melakukan IPO dan terdaftar di Bursa Efek

Indonesia. Data sekunder tersebut dapat diperoleh dari situs resmi Indonesian

Stock Exchange (www.idx.co.id), Factbook Bursa Efek Indonesia, situs resmi

perusahaan terkait maupun situs-situs terpercaya lainnya.

Teknik pengumpulan data dengan menggunakan metode

dokumentasi yaitu pengumpulan data dengan menggunakan metode-metode

atau catatan laporan tertulis dari peristiwa yang telah lalu didapat dari

perusahaan terkait, selanjutnya dilakukan dengan cara menyalin data-data

yang dibutuhkan dalam penelitian yang sedang dilakukan atau mengutip

51

3.6 TeknikAnalisis Data danPengujianHipotesis

Riduwan (2010:129) menyatakan “ untuk jenis penelitian dengan

pendekatan kuantitatif, maka teknik analisis data ini berkenaan dengan

perhitungan untuk menjawab rumusan masalah dan pengujian hipotesis yang

diajukan”. Analisa data adalah kegiatan untuk memaparkan data,sehingga

dapat diperoleh suatu kebenaran atau ketidakbenaran dari suatu hipotesis.

Analisis data dalam penelitian ini meliputi uji asumsi klasik yang

dilakukan sebagai persyaratan hipotesis dan pengujian hipotesis

menggunakan analisis regresi linier berganda dengan variabel dummy.

Pengujian dilakukan dengan menggunakan bantuan software SPSS versi 20.

3.6.1 Hipotesis Statistik

Dalam perumusan hipotesis statistik, antara hipotesis nol (H0) dan

hipotesis alternatif (H1) selalu berpasangan, bila salah satu ditolak, maka yang

lain pasti diterima sehingga dapat dibuat keputusan yang tegas, yaitu apabila

H0 ditolak pasti H1 diterima (Sugiyono, 2009:87). Adapun masing-masing

hipotesis tersebut adalah :

Hipotesis ke satu :

H0 :�1 ≤ 0, Tidak terdapat pengaruh positif antara ownership retention

terhadap pengungkapan intellctual capital.

H1 : β1 > 0, Terdapat pengaruh positif antara ownership retention

terhadap pengungkapan intellctual capital.

H0 : β2 ≤ 0, Tidak terdapat pengaruh positif antara underwriter

reputation terhadap pengungkapan intellctual capital.

H1 : β2> 0, Terdapat pengaruh positif antara underwriter reputation

terhadap pengungkapan intellctual capital.

Hipotesis ke tiga:

H0 : β3≤ 0 , Tidak terdapat pengaruh positif antara firm size terhadap

pengungkapan intellctual capital.

H1 : β3 > 0, Terdapat pengaruh positif antara firm size terhadap

pengungkapan intellctual capital.

3.6.2 Uji Asumsi Klasik

Sebelum melakukan uji regresi terlebih dahulu dilakukan

pengujian asumsi klasik. Pengujian ini dilakukan untuk memperoleh

keyakinan bahwa penggunaan model regresi menghasilkan estimator linear

yang tidak bias, asumsi-asumsi tersebut adalah : Pertama, data harus bersifat

normal. Kedua, tidak terjadi multikolinieritas. Ketiga, tidak ada

heteroskedastisitas (adanya variance yang tidak konstan dan variabel

penggangu. Keempat, tidak terdapat autokorelasi (Ghozali, 2007:91).

a. Uji Normalitas

Uji normalitas adalah pengujian bahwa sampel yang dihadapi

adalah berasal dari populasi yang terdistribusi normal. Uji normalitas

bertujuan untuk menguji kenormalan distribusi dalam model regresi pada

53

yang dipakai di dalam penelitian ini untuk mendeteksi apakah residual

berdistribusi normal atau tidak.

Pertama, analisis grafik yaitu dengan melihat normal probability

plot yang akan membandingkan distribusi kumulatif dan distribusi normal.

Distribusi normal akan membentuk satu garis lurus diagonal, dan plotting

data residual akan dibandingkan dengan garis diagonal. Jika distribusi data

residual normal, maka garis yang menggambarkan data sesungguhnya akan

mengikuti garis diagonalnya.

Kedua, uji normalitas ini dilakukan dengan menggunakan uji One

Sample Kolmogorov-Smirnov dengan bantuan program komputer software

IBM SPSS . Kriteria pengujiannya adalah sebagai berikut:

H0 = data berdistribusi tidak normal

H1= data berdistribusi normal.

Ho diterima dan H1 tidak diterima apabila angka signifikasi (sig) <

0,05. Ho tidak diterima dan H1 diterima apabila angka signifikansi (sig) >

0,05.

b. Multikolinieritas

Multikolinieritas adalah suatu situasi adanya kolerasi antar variabel

bebas atau dengan kata lain adalah hubungan linear yang sempurna dan pasti

di antara beberapa atau semua variabel yang menjelaskan dari suatu model

regresi (Gujarati 2003). Salah satu cara mendeteksi multikolinieritas adalah

dengan melihat nilai tolerance dan VIF (Variance Inflation Factor).

H1= tidak terdapat multikolinieritas antar variabel bebas

Jika nilai tolerance > 0,10 dan VIF < 10 maka Ho tidak diterima dan

H1 diterima, artinya tidak ada multikolinieritas antar variabel bebas (Ghozali

2002).

c. Uji Autokorelasi

Uji autokorelasi bertujuan menguji suatu model regresi linear,

untuk melihat keberadaan korelasi antara kesalahan pengganggu pada periode

t dengan periode t-1 (Ghozali,2005). Jika terjadi korelasi, maka dinamakan

ada problem autokorelasi. Autokorelasi muncul karena observasi yang

berututan sepanjang waktu berkaitan satu sama lain.

Untuk mengetahui apakah data yang digunakan dalam model

regresi terdapat autokorelasi atau tidak, dapat diketahui melalui uji

Durbin-Watson (DW). Apabila nilai DW lebih besar dari batas atas (du) dan kurang

dari 4-du, maka dapat disimpulkan bahwa tidak terdapat autokorelasi.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu pengamatan

ke pengamatan yang lain (Ghozali,2005). Jika variance dari satu pengamatan

ke pengamatan yang lain tetap, maka disebut homoskedastisitas, dan jika

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah model

regresi yang tidak heteroskedastisitas (Ghozali,2005).

Dalam penelitian ini, untuk mendeteksi heterokedastisitas

55

dependen dengan residualnya. Uji heteroskedastisitas dilakukan dengan

bantuan software SPSS Versi 20.

3.6.3 Pengujian Hipotesis

a. Analisis Regresi Linear Berganda

Studi mengenai ketergantungan variabel dependen (terikat)

dengan satu atau lebih variabel independe (bebas/ variabel panjelas),

dengan tujuan untuk mengestimasi dan /atau memprediksi rata-rata

populasi atau nilai rata-rata variabel dependen berdasarkan veriabel

independen yang dikaetahui (Gujarati, 2003).

Model persamaan regresi:

ICDS = a + �1OwnRet + �2Und + �3ln SIZE + Ԑ

Dimana:

ICDS = Indeks pengungkapan intellectual capital

a = intercept

OwnRet = ownership retention

Und = reputasi underwriter

SIZE = total aset

Ԑ = erorr

b. Analisis Koefisien Determinasi (��)

Koefisien Determinasi ( R2 ) pada intinya mengukur

seberapa jauh kemampuan model dalam menerangkan variasi variabel

R2 sama dengan 0, maka tidak ada sedikitpun prosentase

sumbangan pengaruh yang diberikan variabel independen terhadap

variabel dependen, atau variasi variabel independen yang digunakan

dalam model tidak menjelaskan sedikitpun variasi variabel dependen.

Sebaliknya R2 sama dengan 1, maka prosentase sumbangan pengaruh

yang diberikan variabel independen terhadap variabel dependen

adalah sempurna, atau variasi variabel independen yang digunakan

dalam model menjelaskan 100% variasi variabel independen.

Nilai koefisien determinasi diperoleh dengan

mengkuadratkan nilai koefisien korelasi parsial. Sedangkan pedoman

untuk memberiukan interpretasi koefisien korelasi menurut Sugiyono

(2007) adalah sebagai berikut:

0,00 - 0,199 = sangat rendah 0,20 - 0,399 = rendah

0,40 - 0,599 = sedang 0,60 - 0,799 = kuat

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Penelitian ini dilakukan dengan menguji pengaruh ownership retention,

underwriter reputationdanfirm sizeterhadap pengungkapanintellectual

capitalperusahaan yang melakukan IPO pada tahun 2010-2012.

Analisis data dalam penelitian ini dilakukan dengan menggunakan regresi

linier berganda dengan bantuan SPSS version 20. Dari hasil analisis data yang

telah dilakukan dapat disimpulkan bahwa:

1. Ownership retention berpengaruh negatif terhadap pengungkapan

intellectual capital perusahaan yang melakukan IPO. Dengan demikian

semakin tinggi ownership retention maka semakin rendah pengungkapan

intellectual capital yang dilakukan.

2. Underwriter reputation berpengaruh positif terhadap pengungkapan

intellectual capital perusahaan yang melakukan IPO.Dengan demikian

ketika perusahaan menggunakan underwriter yang bereputasi baik maka

semakin tinggi pengungkapan intellectual capital yang dilakukan.

3. Firm size berpengaruh positif terhadap pengungkapan intellectual capital

perusahaan yang melakukan IPO. Dengan demikian semakin besar

ukuran perusahaan maka semakin tinggi pengungkapan intellectual

5.2 Saran

1. Saran Untuk Investor

Untuk para investor disarankan agar tidak hanya memperhatikan informasi

yang terdapat di laporan keuangan saja, namun memperhatikan pula informasi

yang bersifat non keuangan sebelum membuat keputusan untuk berinvestasi atau

membeli saham suatu perusahaan. Salah satunya informasi mengenai intellectual

capital yang diungkapkan dalam annual report. Hal ini menjadi penting karena

kita dapat melihat kualitas perusahaan dengan lebih komprehensif, dapat

mengetahui strategi yang dilakukan perusahaan serta dapat mengetahui

informasi-informasi penting lainnya yang berguna untuk menambah keyakinan investor

dalam berinvestasi.

2. Saran Untuk Emiten

Untuk para emiten atau perusahaan yang melakukan Initial Public

Offering, disarankan untuk mengungkapkan informasi secara lebih luas dalam

annual report, salah satunnya pengungkapan mengenai intellectual capital. Hal

tersebut dapat berguna untuk mengurangi asimetri informasi antara perusahaan

dan calon investor. Pengungkapan intellectual capital yang luas dapat memberi

keyakinan lebih bagi calon investor terhadap perusahaan. Selain itu, ketika

perusahaan telah beralih menjadi perusahaan go public maka ada kebutuhan

publik untuk mendapatkan informasi secara lebih luas sehingga, pengungkapan

81

3. Saran Untuk Peneliti Selanjutnya

a. Penelitian ini memiliki keterbatasan menggunakan metode scoring

dengan bobot yang kurang spesifik pada setiap item yang diungkap

dalam annual report perusahaan sehingga dikhawatirkan menjadi kurang

objektif ketika melakukan scoring karena hanya didasarkan pada

interpretasi pribadi penulis semata. Untuk mengurangi subjektifitas

tersebut maka disarankan untuk melakukan peer review oleh beberapa

orang peneliti saat melakukan scoringterhadap item intellectual caiptal

yang diungkapkan oleh perusahaan.

b. Penelitian selanjutnya dapat meneliti pengungkapan intellectual capital

pada sektor industri tertentu saja, agar objek yang diteliti tidak terlalu

beragam dan untuk melihat apakah hasilnya sejalan dengan penelitian ini.

c. Penelitian selanjutnya bisa mengambil variabel lain diluar variabel yang

digunakan dalam penelitian ini. Misalnyavariabel non keuangan seperti

variabel tipe industri, umur perusahaan, dan reputasi auditor .

d. Penelitian selanjutnya diharapkan dapat memperpanjang periode

penelitian agar dapat memperoleh jumlah sampel yang lebih banyak dan

diperoleh hasil yang lebih baik secara statistik.

Demikian kesimpulan dan saran yang dapat penulis sampaikan

berdasarkan hasil penelitian yang telah dilakukan. Semoga dapat memberikan

DAFTAR PUSTAKA

Ahmadi, Nugroho .(2012). “Faktor-Faktor yang MempengaruhiIntellectul capital Disclousure”. Accounting Analysis journal . 1 (2)

Amalia, Dessy.(2005).“Faktor-Faktor yang MempengaruhiLuasPengungkapan Sukarela (Voluntary Disclosure) padaLaporanTahunan Perusahaan yang Tercatat di Bursa Efek Jakarta”.Journal AkuntansiPemerintah. 1,(2).

AmeidyoDaud.(2013). Perusahaan IPO terbanyakdalam 15 tahunterakhir.Fom: http://ekbis.sindonews.com/read/2013/12/10/32/815225/perusahaan-ipo-di-2013-terbanyak-dalam-15-tahun-terakhir. Retrieved at 6 februari 2014 jam 13.59

Ariestyowati, E. Suprapti., and I. Ulum. (2009). Analisis dampak karakteristik perusahaan terhadap luas pengungkapan informasi intellectual capital pada laporan tahunan perusahaan publik di Indonesia. Paper dipersiapkan untuk simposium nasional akuntansi XII Palembang.

Asnawi, Said Kelanadan Chandra Wijaya.2005.Riset Keuangan:Pengujian-PengujianEmpiris.Jakarta: GramediaPustakaUtama.

Azwan Abdul Rashid, Muhd Kamil Ibrahim, Radiah Othman, and Kok Fong See. (2012).”IC Disclosure in IPO Prospectuses: Evidance From Malaysia”. Journal of Intellectual Capital 13,( 1), 57-80

Bart, C.K. (2001). “Measuring the mission effect in human intellectual capital”. Journal of Intellectual Capital. 2,(3),320-330.

Bontis, N. (2000). “Assessing Knowledge Assets:A Review of the Models Used to Measure Intellectual Capital”.International Journal of Management Reviews.3,(1),41-60.

83

Canibano, Leandro, M.G. Ayuso, and P. Sanchez. (2000). “Accounting for Intangibles: A Literature Review”. Journal of Accounting Literature. 19, 102-130.

DAFTAR PUSTAKA

Darmadji, T., dan H.M. Fakhruddin. (2001). Pasar Modal di Indonesia. Jakarta : Salemba Empat

Dedhy Sulistiawan.(2010). “ Pengujian Fenomena Underpricing Dengan Studi Eksperimen”. Jurnal Manajemen Teori dan Terapan Universitas Surabaya

Desimon. (2013). Tujuan IPO, Untuk Dipahami.[Online].Tersedia: http://www.emiten.net/pengetahuan/artikel/115.html#.U1c3PlV_vxI[13Ma ret 2014]

Djoko Suhardjanto dan Mari Wardhani.(2010).”Praktik Intellectual Capital Disclosure Perusahaan yang Terdaftar Di Bursa Efek Indonesia”. JAAI. 14, (1),71-85

Efferin S., Hadi D, Stevanus, dan Yulianti, Tan. 2008. Metode Penelitian Akuntansi. Yogyakarta : Graha Ilmu

Febian. (2013). Apa yang Bisa Kita Pelajari dari Runtuhnya Blackberry.[Online].

Tersedia:http://winpoin.com/apa-yang-bisa-kita-pelajari-dari-runtuhnya-blackberry/ [15 Februari 2014]

Foerster, Stephen.(2001).”IPOs : The Short and Long of What We Know”. Field Notes Canadian Investment Review.

Freedman, M., Jaggi, B. (2005).” Global Warning, Commitment to The Kyoto Protocol, and Accounting Disclosures by The Largest Global Public Firms from Polluting Industries”. The International Journal of Accounting.(40), 215-232.

Guthrie, J., and R. Petty.(2000). “Intellectual capital : Australian annual reporting practices”. Journal of Intellectual Capital. 1, (3),241-251

Hill, R. J. 1997. A Taxonomy of Multilateral Methods for Making International Comparisons of Prices and Quantities. Review of Income and Welath 43(1), 49-69.

Ihyanul Ulum.(2009). Intellectual Capital Konsep dan Kajian Empiris. Yogyakarta : Graha Ilmu

Imam Ghozali. (2007). AplikasiAnalisisMultivariatdengan Program SPSS, Edisiketiga.Semarang :BadanPenerbitUniversitasDiponegoro.

Khairunnisa, Titi. (2008). Pengaruh Ownership Retention, Underpricing, Investment dan Firm Size TerhadapNilai Perusahaan Yang Melakukan

IPO Di Bursa Efek Indonesia (BEI).Skripsi. Jakarta;Universitas Islam NegeriSyarifHidayatullah

Khomsiyah.“ReputasiPenjaminemisisaham, Reputasi auditor dan Tingkat Underpricing padaPenawaransahamperdana di Bursa Efek Jakarta”.JurnalBisnisdanAkuntansi.Vol 7.No.2. Agustus 2005. Hal 168-189.

Kurniawati,I. (2003). “Analisis Pengaruh Pengumuman Deviden terhadap abnormal return: Pengujian Signaling Hypothesis di Bursa Efek Jakarta”. Jurnal Akuntansi & Manajemen (Agustus). 1,(11).

Leland, H, dan D. Pyle. 1997. “Informational assymetrics, financial structure, and financial intermediation”.Journal of Finance. 32,(2),371-378

Lev, B and Zarowin,P. (1999). “The capitalization, amortization and value -relevance of R&D”. Journal of Accounting Research. 37,(2),353-385.

Li. Jing, Pike, R. Dan Hanifa, R. (2008). “Intellectual Capital Disclosure and Corporate Governance Structure in UK Firms”. Accounting and Bissiness Research. 38, (2),137-159

Manurung, Adler Haymans.(2012). Teori Investasi : Konsep dan Empiris. Jakarta : PT Adler Manurung Press.

85

Intellectual Perusahaan yang Melakukan IPO di Bursa Efek Indonesia Tahun 2004-2008.Skripsi Fakultas Ekonomi universitas Sebelas Maret Surakarta

Miller, C, dan H. Whiting. (2005). “Voluntary disclosure of intellectual capital and the hidden value”. Proceedings of the Accounting and Finance Association of Australia and New Zeland Confrence

Mouritsen, J.,H.T. Larsen, and P.N.Bukh. (2005). “Dealing with the knowledge economy: intellectual capital versus balanced scorecard”. Journal of Intellectual Capital. 6, (1),8-27

Mouritsen, J.;P. N. Bukh; H. T. Larsen; dan M. R. Johansen.(2002). “Developing and managing knowledge throught intellectual capital stetament”.Journal of Intellectual Capital.3,(1),10-29

Murdiyani. (2009). Pengaruh Informasi Prospektus Perusahaan Terhadap Initial Return Pada penawaran Saham Perdana (Studi Pada Perusahaan LQ-45

2001-2008). Tesis Universitas Diponegoro.

Ni Luh U.M.N danGeriantaW.Y .(2013). “Tingkat Underpricing danReputasi Underwriter”.E-Journal AkuntansiUniversitasUdayana. 4, (1), 159-176

Nisak, Zahratun. (2007). PengaruhInformasiProspektus IPO terhadap KeputusanInvestasi Investor di Bursa Efek Jakarta padaMasaSelama

danSetelahKrisisMoneter.Skripsi.Surakarta: Fakultas

EkonomiUniversitasSebelasMaret Surakarta.

Olivera, L, L. L. Rodrigues, dan R. Craig. (2008). Applying voluntary disclosure theories to intangibles reporting : evidence from the Portuguese stock market.

Purnomosidhi, Bambang. (2006).“Praktik Pengungkapan Modal Intelektual PadaPerusahaan Publik di BEJ”.JurnalRisetAkuntansi Indonesia Volume. 9 No. 1Hal 1-20

Riyanto, Bambang.2008.Dasar-Dasar PembelanjaanNegara.Yogyakarta: BPFE.

Saleh, N. M. Rahman, Mara, R. A. dan Hasan. M. S.(2007). Ownership Structure and Intellectual Capital Performance in Malaysian Companies Listed in MESDAQ.

Sangkala.(2006). Intellectual Capital Management. Edisi Pertama. Yapensi.

Sawarjuono, TjiptohadidanAgustinePrihatinKadir(2003)..“Intellectual Capital:

Perlakuan, Pengukurandan Pelaporan (Sebuah Library Research)”, JurnalAkuntansi& Keuangan.5,(1), 35-57.

Septiana, GeaRandu. (2013). AnalisisFaktor-Faktor Yang Mempengaruhi

Pengungkapan Intellectual Capital PadaProspektus IPO.Skripsi

UniversitasDiponogoro Semarang

Singh, I, dan J-L. W.M Van der. Zahn. (2008). “Determinant of intellectual capital disclosure in prospectus of initial public offerings”. Accounting and Business Research. 38,(5),409-431.

Singh, Inderpaldan Zahn, der Mictchell. 2008. Determinants of Intelectual Capital Disclosure in Prospectuses of Initial Public Offering. Accounting and Bussines Research. .38,409-431.

Spence,M. (1973). “Job Market Signaling”. The Quarterly Journal of Economics. 87,(3), 355-374

Stewart, T.A.(1997). Intellectual Capital. Nicholas Brealey Publishing, London

Sugiyono. (2008). Statistika Untuk Penelitian. Bandung : Alfabeta

Sugiyono.(2013). MetodePenelitianBisnis.Bandung :Alfabeta

Suhardjanto, Djoko dan Wardhani, Mari.(2010). “ Praktik Intellectual Capital Disclousure Perusahaan yang Terdaftar Di Bursa Efek Indonesia”.JAAI Volume 14 No 1, Surakarta; Universitas Sebelas Maret

Suhendah, R. (2005). “Intellectual Capital”. Journal Akuntansi IX. (3),278-292.

87

Penawaran Umum Perdana di Bursa efek Jakarta”. Jurnal Akuntansi,Tahun XI September 2007. 3, 221-229.

Sutanto,FeliciaDwiputri dan Supatmi.(2010).“PengaruhKarakteristik Perusahaan terhadap Tingkat PengungkapanInformasiIntellectual Capital Di DalamLaporanTahunan (StudiKasusPadaIndustriManufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2009”.JurnalAkuntansiSalatiga; Universitas Kristen SatyaWacana

Titi Khairunnisa. (2008). Pengaruh OwnershipRetention,Underpricing Invesment dan firm size Terhadap Nilai peusahaan Yang Melakukan IPO Di Bursa

Efek Indonesia (BEI).Skripsi pada FEIS Universitas negeri Syarif

Hidayatullah.

Wardhani, M. (2009).Intellectual Capital Disclousure: StudiEmpirisPada Perusahaan-Perusahaan Yang Terdaftar Di Bursa Efek Indonesia.

SkripsiUniersitasSebelasMaret Surakarta

White, G; A Lee; dan G. Tower.(2007). “Drivers OfVoluntary Intellectual Capital Disclosure In Listed Biotechnology Companies”. Journal Of Intellectual Capital.8 ,(3),517-537

Widarjo, W., Bandi., Hartoko, S. (2010). ” Pengaruh Ownership Retention, Investasi dari Proceeds, dan Reputasi Auditor terhadap Nilai Perusahaan dengan Kepemilikan Manajerial dan Institusional sebagai Variabel Pemoderasi”, KumpulanMakalah Simposium Nasional AkuntansiXIII, Purwokerto.

Wiyasha, I. B. M. (2003). Analisis proporsi penyertaan saham pemilik lama sebagai sinyal prospek perusahaan setelah pasar perdana : studi empiris di BEJ . http:/lib.ugm.ac.id/digitas/upload/1246_RD1002002.pdf

Yudhanti, Celcilla B.H, dan Shanti, Josepha C. (2011). “Intellectual Capital dan Ukuran Fundamental Kinerja Keuangan Perusahaan”.JurnalAkuntansi danKeuangan.Surabaya; UniversitasKatolikWidya Mandala

Yuniasih, et all. (2010). Pengaruh Modal Intelektual Pada Kinerja Pasar Perusahaan (Studi Empiris pada Perusahaan Keuangan yang Terdaftar di

Bursa Efek Indonesia). Skripsi Fakultas ekonomi Jurusan Akuntansi

Universitas Udayana, Bali.

Zahn, J-L. W. M. Van der., dan I. Singh. (2007). “ Intellectual Capital Disclousure And Association With First-Day Returns InInitial Public Offerings”. International Journal of Accounting, Auditing and Performance

Evaluation.4(4/5),433-473