No. Daftar FPEB : 410/UN.40.7.D1/LT/2013

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN ASURANSI

GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Syarat Ujian Sidang Sarjana Ekonomi Pada Program Studi Manajemen Universitas Pendidikan Indonesia

Oleh

REYMON PRAMASTA 0901743

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN

TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN ASURANSI

GO

PUBLIC

DI BURSA EFEK INDONESIA

Oleh:

REYMON PRAMASTA

Sebuah Skripsi Yang Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi pada Fakultas Pendidikan Ekonomi dan Bisnis

© REYMON PRAMASTA 2013 Universitas Pendidikan Indonesia

Oktober 2013

Hak Cipta dilindungi Undang-undang.

REYMON PRAMASTA

PENGARUH PROFITABILITAS DAN UKURAN PERUSAHAAN TERHADAP KEBIJAKAN DIVIDEN PADA PERUSAHAAN ASURANSI

GO PUBLIC DI BURSA EFEK INDONESIA

DISETUJUI DAN DISAHKAN OLEH

Pembimbing

Mayasari, SE., MM. NIP. 19710705 200401 2 001

Mengetahui,

Ketua Program Studi Manajemen Fakultas Pendidikan Ekonomi dan Bisnis

UPI Bandung

ABSTRAK

Reymon Pramasta, 0901743. Pengaruh Profitabilitas dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada Perusahaan Asuransi Go

Public Di Bursa Efek Indonesia. Di bawah bimbingan Mayasari, SE., MM.

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen yang dibagikan dalam bentuk tunai. Penurunan dividend per share sebagai indikator kebijakan dividen pada perusahaan asuransi go public di Bursa Efek Indonesia periode tahun 2007 – 2011 melatarbelakangi penelitian ini. Penelitian ini bertujuan untuk mengetahui gambaran profitabilitas yang diukur oleh earnings

per share, ukuran perusahaan yang diukur oleh net sales dan kebijakan dividen

yang diukur oleh dividend per share dan mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen.

Metode penelitian yang digunakan dalam penelitian ini adalah metode penelitian deskriptif dan verifikatif. Terdapat empat perusahaan yang dijadikan sampel dari sebelas perusahaan asuransi go public di Bursa Efek Indonesia periode tahun 2007 – 2011 dengan menggunakan purposive sampling. Analisis statistik yang digunakan adalah regresi linear multiple dan pengujian hipotesis dengan menggunakan uji F dan uji t.

Hasil penelitian ini menunjukkan bahwa profitabilitas yang diukuroleh

earnings per share tidak berpengaruh terhadap kebijakan dividen yang diukur

oleh dividend per share sedangkan ukuran perusahaan yang diukur oleh net sales berpengaruh positif terhadap kebijakan dividen yang diukur oleh dividend per

share. Kebijakan dividen yang diukur oleh dividend per share dapat dipengaruhi

ukuran perusahaan yang diukur oleh net sales sebesar 66,4% dan sisanya sebesar 33,6% dipengaruhi oleh faktor lain diluar penelitian.

ABSTRACT

Reymon Pramasta, 0901743. Profitability and Firm Size Effect of Dividend Policy Against Insurance Companies Go Public In Indonesia Stock Exchange. Responsible to the guidance Mayasari, SE., MM.

Dividend policy is the decision whether the profits from the company will be distributed to shareholders as a dividend cash . Decrease in dividend per share as indicators of dividend policy on insurance companies go public in the Indonesia Stock Exchange in the period 2007 - 2011 background of this research. This study aims to reveal the profitability as measured by earnings per share, firm size as measured by net sales and dividend policy as measured by dividend per share and the determine of profitability and firm size the effect of dividend policy.

The method used in this research is descriptive and verificationmethod. There are four companies that were sampled from eleven insurance companies go public in the Indonesia Stock Exchange in the period 2007 - 2011 using purposive sampling. Statistical analysis used multiple linear regression and hypothesis testing using the F test and t test .

These results indicate that profitability as measured by earnings per share does not affect the dividend policy as measured by dividend per share while the company's size as measured by sales net positive effect on dividend policy as measured by the dividend per share . Dividend policy as measured by dividend per share may be affected firm size as measured by net sales amounted to 66.4 % and the remaining 33.6 % is influenced by other factors outside the study .

DAFTAR ISI

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 KajianPustaka, Kerangka Pemikiran Dan Hipotesis ... 16

2.1.1 Profitabilitas ... 16

2.1.1.1 PengertianProfitabilitas ... 16

2.1.1.2 Indikator Penilaian Profitabilitas ... 17

2.1.1.3 Earnings Per Share... 17

2.1.2 Ukuran Perusahaan ... 19

2.1.2.1 PengertianUkuran Perusahaan ... 19

2.1.2.2 Indikator Penilaian Ukuran Perusahaan ... 20

2.1.3 Kebijakan Dividen ... 21

2.1.3.1 PengertianDividen ... 21

2.1.3.4 Teori Kebijakan Dividen ... 24

2.1.3.5 Jenis-Jenis Kebijakan Dividen ... 25

2.1.3.6 Indikator Kebijakan Dividen ... 26

2.1.3.7 Dividend Per Share ... 27

2.1.4 Pengaruh Profitabilitas terhadap Kebijakan Dividen ...28

2.1.5 Pengaruh Ukuran Perusahaan terhadap Kebijakan Dividen 29

2.1.6 PenelitianTerdahulu ... 30

2.2 KerangkaPemikiran ...32

2.3 ParadigmaPemikiran ... 34

2.4 Hipotesis ... 35

BAB III METODOLOGI PENELITIAN 3.1 ObjekPenelitian ... 36

3.2 MetodedanDesainPenelitian ... 37

3.2.1 MetodePenelitian ... 37

3.2.2 DesainPenelitian ... 38

3.3 OperasionalVariabel ... 39

3.4 Jenis, SumberdanTeknikPengumpulan Data ...41

3.4.1 JenisdanSumber Data ...41

3.4.2 TeknikPengumpulan Data ...41

3.5 Populasi dan Sampel ...42

3.5.1 Populasi ...42

3.5.2 Sampel ...42

3.6 RancanganAnalisisData dan UjiHipotesis ...44

3.6.1 RancanganAnalisis Data ...43

3.6.2 AnalisisDeskriptif ... 44

3.6.3 AnalisisStatistik ... 46

3.6.4 UjiAsumsiKlasik ... 46

3.6.6 PengujianHipotesis ...51

3.6.6.1 Uji F……….………. 51

3.6.6.2 Ujit ...52

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 HasilPenelitian ...54

4.1.1 Perkembangan Perusahaan Subsektor Asuransi di Indonesia ... 54

4.1.1.1 Profil PT. Asuransi Dayin Mitra Tbk. ...54

4.1.1.2 Profil PT. Asuransi Jasa TaniaTbk. ...55

4.1.1.3 Profil PT. Asuransi RamayanaTbk. ...57

4.1.1.4 Profil PT. Lippo General InsuranceTbk. ...58

4.1.2 Deksripsi Data Variabel Penelitian ... 60

4.1.2.1 Gambaran Profitabilitas Pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia ...60

4.1.2.2 Gambaran Net Sales Pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia ...64

4.1.2..3 Gambaran Kebijakan Dividen Pada Perusahaan Asuransi yang Terdaftar di Bursa Efek Indonesia ... 68

4.1.3 AnalisisStatistik ...73

4.1.3.1 UjiAsumsiKlasik ...74

4.1.3.2 AnalisisRegresi Linear Berganda ...78

4.1.3.3 PengujianHipotesis ...79

4.1.3.5.1 Uji F ...79

4.1.3.3.2 Uji t ... 81

4.2 Pembahasan ...83

4.2.1 PengaruhProfitabilitasterhadapKebijakanDividen ... 83

4.2.2 PengaruhUkuran Perusahaan terhadapKebijakanDividen .... 84

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 87

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Bagi setiap anggota masyarakat termasuk dunia usaha, resiko untuk mengalami ketidakberuntungan (misfortune) dalam menjalankan usaha akan selalu ada. Dalam rangka mengatasi kerugian yang timbul, manusia mengembangkan mekanisme yang saat ini kita kenal sebagai asuransi. Asuransi di Indonesia berawal pada masa penjajahan Belanda, terkait dengan keberhasilan perusahaan dari negeri tersebut di sektor perkebunan dan perdagangan di Indonesia. Untuk memenuhi kebutuhan jaminan terhadap keberlangsungan usahanya, tentu diperlukan adanya asuransi.

Asuransi dapat diartikan suatu kemauan untuk menetapkan kerugian kecil (sedikit) yang sudah pasti sebagai pengganti/substitusi kerugian-kerugian besar yang belum terjadi dengan sebuah perjanjian dengan nama seseorang penenggung yang mengikatkan diri kepada seseorang tertanggung dengan menerima suatu premi.

tumbuh seiring dengan tumbuhnya perekonomian Indonesia. Pertumbuhan asuransi umum di tahun 2011 sangat dipengaruhi dengan perkembangan krisis di Eropa.

(http://www.neraca.web.id, diakses tanggal 7 Desember 2012).

Pada tahun 2011 di Indonesia asuransi jiwa mencatat pertumbuhan pendapatan premi (premi penutupan langsung) 26,02%, asuransi umum mencatat pertumbuhan premi penutupan langsung 20,04%, dan reasuransi membukukan pertumbuhan premi penutupan tidak langsung 17,65%, sedangkan dari indikator laba setelah pajak, industri asuransi jiwa mencatat pertumbuhan 41,63%, asuransi umum 43,58%, dan reasuransi 23,51%. Angka-angka itu diperoleh dari 130 perusahaan yang masuk dalam pemeringkatan yang dilakukan Media Asuransi tahun 2012, yakni 44 perusahaan asuransi jiwa, 82 asuransi umum, dan reasuransi empat perusahaan. Saat ini di Indonesia beroperasi empat perusahaan reasuransi, 44 perusahaan asuransi jiwa, 83 perusahaan asuransi umum, lima perusahaan asuransi jaminan sosial, sehingga secara keseluruhan ada 136 perusahaan asuransi dan reasuransi. Lima perusahaan asuransi jaminan sosial dan satu perusahaan asuransi umum yang belum mempublikasikan laporan keuangan, tidak diproses datanya. (http://aaui.or.id, diakses tanggal 7 Desember 2012).

Penurunan pendapatan premi tersebut dikarenakan terjadinya penurunan pendapatan premi kendaraan bermotor dan premi asuransi kesehatan serta yang mengakibatkan terjadinya penurunan pendapatan premi, selain itu penurunan pendapatan premi penutupan langsung pada lima perusahaan tersebut dikarenakan terjadinya pembengkakan biaya-biaya operaional perusahaan yang mengalami peningkatan yang cukup signifikan hingga mencapai 35%. (http://keuangan.kontan.co.id, diakses tanggal 17 April 2012)

Semakin berkembangnya dunia usaha di Indonesia yang semakin pesat, mendorong banyak perusahaan untuk menjalankan bisnis dan usahanya seluas mungkin. Perusahaan-perusahaan di Indonesia dituntut untuk dapat bersaing dengan lawan bisnis, baik perusahaan dalam negeri maupun perusahaan luar negeri. Tuntuan untuk memperluas usaha dan persaingan yang semakin ketat, perusahaan membutuhkan dana lebih atau modal tambahan guna menambah dana yang mereka butuhkan dalam menjalankan usaha mereka. Salah satu cara untuk mendapatkan modal tambahan dalam rangka memperluas usahanya adalah dengan cara melakukan ekspansi ke pasar modal.

dalam persaingan ketat dunia usaha sektor keuangan terutama sesama perusahaan yang bergerak dalam sektor asuransi.

Saat ini terdapat 11 perusahaan dari 136 perusahaan asuransi di Indonesia yang melakukan ekspansi ini ke pasar modal dengan cara listing atau istilah lain

go public di Bursa Efek Indonesia. Dengan ekspansinya perusahaan asuransi ke

pasar modal ini maka perusahaan asuransi dapat mencari sumber tambahan dana untuk berjalannya aktivitas bisnis asuransi mereka dengan cara menjual saham mereka kepada para investor, di sisi lain investor yang akan menanamkan modal usaha mereka akan melihat gambaran keuangan perusahaan dan pembagian sebagian laba perusahaan kepada para pemegang saham, karena investor yang menanamkan modal usaha atau membeli emisi saham perusahaan berharap mendapatkan bagian dari laba perusahaan dengan jumlah dan porsi yang besar. tersebut, atau dalam istilah keuangan mereka mengharapkan keuntungan berupa dividen, capital gain serta sebagian kepemilikan perusahaan tersebut, dan salah satu dari kebijakan dividen ini adalah dividend per share (DPS) dimana investor dapat mengetahui besarnya dividen yang diterima dari setiap lembar saham.

Dividend per share (DPS) merupakan sebuah rasio dimana total semua

Bursa Efek Indonesia mengklasifikasikan perusahaan asuransi go public ke dalam keuangan. Dalam penelitian ini sektor yang diteliti ialah sektor keuangan yang terdiri dari lima subsektor yaitu subsektor bank, subsektor lembaga pembiayaan, subsektor perusahaan efek, subsektor asuransi dan subsektor lainnya. Adapun fokus dari penelitian ini ialah subsektor asuransi.

Bursa Efek Indonesia mencatat nilai dividend per share (DPS) pada perusahaan asuransi go public ini mengalami tren naik turun atau fluktuatif. Kondisi ini berbeda bila dibandingkan dengan subsektor bank yang sama-sama merupakan bagian dari sektor keuangan di Bursa Efek Indonesia yang memiliki kecenderungan dividend per share (DPS) lebih baik dan kecenderungan turun lebih kecil. Kondisi fluktuatif dan penurunan yang besar pada tahun 2011 pada perusahaan asuransi ini diambil dari data keuangan masing-masing perusahaan pada situs Bursa Efek Indonesia.

Grafik 1.1

Perbandingan Dividend Per Share (DPS) Perusahaan Asuransi dan Bank

Go Public di Bursa Efek Indonesia (Rp.)

Sumber : Indonesia Stock Exchange 2007-2011 (Data diolah kembali)

Berdasarkan grafik 1.1 perkembangan dividend per share (DPS) pada perusahaan asuransi go public dari tahun 2007 hingga tahun 2011 adalah naik turun atau fluktuatif dan terjadi penurunan dari tahun 2010 ke tahun 2011. Bila dibandingkan dengan subsektor bank, DPS subsektor perusahaan asuransi mengalami penurunan di tahun 2010 ke tahun 2011 lebih tinggi dan memiliki nilai DPS yang lebih rendah. Kondisi ini jika dibiarkan terus menerus akan mengakibatkan menurunnya tingkat kepercayaan investor untuk menanamkan modalnya pada perusahaan asuransi.

2009 2010 2011

Rata-rata DPS

Asuransi 34,07 56,50 51,67

Rata-rata DPS Bank 56,05 73,45 70,43 0,00

10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00

Dengan semakin menurunnya (dividend per share) DPS, investor berpikir bahwa kemungkinan pembayaran dividen yang dilakukan perusahaan tersebut akan semakin kecil, bahkan perusahaan cenderung memilih menahan keuntungan mereka untuk reinvestasi daripada membayar dividen kepada pemegang sahamnya. Hal ini tentu akan membuat investor beralih untuk menanam saham ke perusahaan lain yang lebih menjanjikan.

Menurut Ang (1997), “profitabilitas merupakan faktor pertama yang menjadi pertimbangan direksi dalam membayarkan dividen”.

Salah satu faktor yang mempengaruhi besar kecilnya dividend per share (DPS) yaitu earnings per share. Semakin besar laba bersih perusahaan maka akan semakin besar pula kemungkinan dividen yang akan diterima investor. Semakin besar earnings after tax (EAT) maka pendapatan dividen per lembar saham (DPS) yang akan diterima oleh para pemegang saham biasa (common stock) juga semakin besar (Ang, 1997).

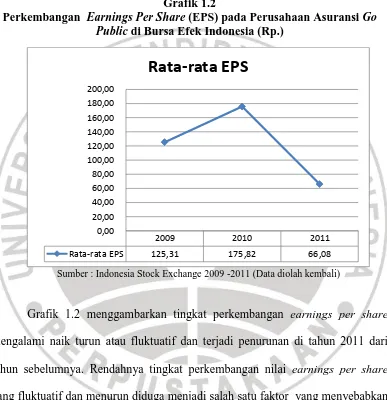

Berikut ini adalah perkembangan tingkat earnings per share (EPS) pada perusahaan asuransi yang terdaftar di Bursa Efek Indonesia tahun 2009-2011 bila disajikan dalam bentuk grafik :

Grafik 1.2

Perkembangan Earnings Per Share (EPS) pada Perusahaan Asuransi Go

Public di Bursa Efek Indonesia (Rp.)

Sumber : Indonesia Stock Exchange 2009 -2011 (Data diolah kembali)

Grafik 1.2 menggambarkan tingkat perkembangan earnings per share mengalami naik turun atau fluktuatif dan terjadi penurunan di tahun 2011 dari tahun sebelumnya. Rendahnya tingkat perkembangan nilai earnings per share yang fluktuatif dan menurun diduga menjadi salah satu faktor yang menyebabkan perusahaan cenderung memberikan pembayaran dividend dalam jumlah yang rendah sehingga nilai dividend per share (DPS) menjadi rendah di perusahaan subsektor asuransi yang go public di Bursa Efek Indonesia.

Selain profitabilitas yang diukur dengan earnings per share (EPS) sebagai indikator yang diduga mempengaruhi dividen per share (DPS), ukuran perusahaan pun adalah variabel yang diduga mempengaruhi dividen per share. Menurut

Riyanto (2010 :313) “ukuran perusahaan adalah tolok ukur besar kecilnya

perusahaan yang dapat dilihat dari besarnya nilai equity, nilai penjualan bersih, atau nilai total aktiva.

Menurut Weston dan Copeland (2001: 100), “catatan penjualan bersih yang besar mengindikasikan kemapanan sebuah perusahaan dalam menjalankan usahanya, semakin banyak penjualan maka perusahaan semakin banyak melakukan perputaran uang dan pada umumnya semakin banyak perputaran uang suatu perusahaan maka akan semakin besar pula aktivasinya dan perusahaan yang mapan dan besar lebih cenderung membagikan dividen lebih besar dibandingkan perusahaan kecil dan baru”.

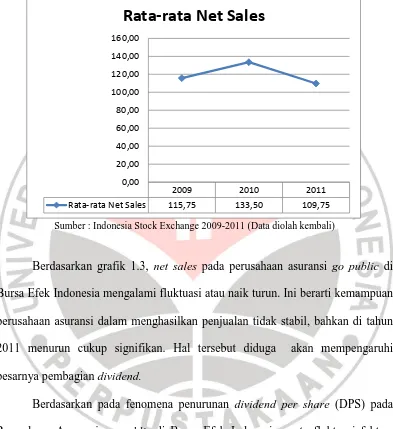

Grafik 1.3

Perkembangan Net Sales pada Perusahaan Asuransi Go Public di Bursa Efek Indonesia (Rp. 000.000.000,00)

Sumber : Indonesia Stock Exchange 2009-2011 (Data diolah kembali)

Berdasarkan grafik 1.3, net sales pada perusahaan asuransi go public di Bursa Efek Indonesia mengalami fluktuasi atau naik turun. Ini berarti kemampuan perusahaan asuransi dalam menghasilkan penjualan tidak stabil, bahkan di tahun 2011 menurun cukup signifikan. Hal tersebut diduga akan mempengaruhi besarnya pembagian dividend.

Berdasarkan pada fenomena penurunan dividend per share (DPS) pada Perusahaan Asuransi go public di Bursa Efek Indonesia, serta fluktuasi faktor-faktor yang mempengaruhinya seperti earnings per share dan net sales maka peneliti tertarik untuk melakukan penelitian dengan judul “Pengaruh Profitabilitas Dan Ukuran Perusahaan Terhadap Kebijakan Dividen Pada

Perusahaan Asuransi Go Public Di Bursa Efek Indonesia”.

2009 2010 2011

Rata-rata Net Sales 115,75 133,50 109,75 0,00

20,00 40,00 60,00 80,00 100,00 120,00 140,00 160,00

1.2 Identifikasi Masalah

Berdasarkan data dari IDX 2011, sub sektor asuransi yang termasuk dalam klasifikasi sektor keuangan di Bursa Efek Indonesia memiliki catatan kebijakan dividen yang kurang baik. Hal tersebut dilihat dari perkembangan kebijakan dividen yang diukur oleh dividend per share (DPS) yang mengalami fluktuasi atau naik turun, bahkan pada periode tahun 2011 tercatat bahwa dividend per share sub sektor asuransi mengalami penurunan yang cukup tinggi dari tahun sebelumnya. Kondisi ini berbeda bila dibandingkan dengan subsektor lembaga pembiyaan yang sama-sama merupakan bagian dari sektor keuangan di Bursa Efek Indonesia yang memiliki kecenderungan dividend per share (DPS) lebih besar dan kecenderungan turun lebih kecil.

Penurunan dividen per share (DPS) ini dapat dipengaruhi oleh banyak faktor, baik itu dari eksternal maupun dari internal perusahaan. Dalam hal ini profitabilitas menjadi salah satu faktor yang diduga mempengaruhi kebijakan dividen. Indikator profitabilitas yang digunakan adalah earnings per share (EPS) karena indikator ini adalah salah satu indikator profitabilitas yang diduga sangat berpotensi mempengaruhi besar kecilnya dividen yang dibagikan pada investor.

Faktor lainnya yang mempengaruhi nilai dividend per share (DPS) yaitu ukuran perusahaan. Salah satu rasio untuk mengukur ukuran perusahaan ialah dengan menghitung tingkat penjualan bersih (net sales). Nilai penjualan bersih yang besar mengindikasikan kemapanan dan ukuran sebuah perusahaan dalam menjalankan usahanya, semakin banyak penjualan maka perusahaan semakin banyak melakukan perputaran uang dan pada umumnya semakin besar suatu perusahaan maka akan semakin besar pula aktivasinya. Perusahaan yang mapan dan besar diduga lebih cenderung membagikan dividen lebih besar dibandingkan perusahaan kecil dan baru.

Serupa dengan rata-rata nilai dividend per share (DPS), berdasarkan data IDX 2011, nilai earnings per share (EPS) dan net sales pada perusahaan asuransi

go public di Bursa Efek Indonesia tahun 2009-2011 mengalami fluktuasi dan

Dari identifikasi masalah tersebut, peneliti membatasi ruang lingkupnya dengan berfokus pada pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen pada perusahaan asuransi go public di Bursa Efek Indonesia.

1.3 Rumusan Masalah

Berdasarkan uraian latar belakang yang telah penulis sampaikan sebelumnya, maka dapat dibuat rumusan masalah sebagai berikut:

1. Bagaimana gambaran profitabilitas pada perusahaan asuransi go public di Bursa Efek Indonesia ?

2. Bagaimana gambaran ukuran perusahaan pada perusahaan asuransi go

public di Bursa Efek Indonesia ?

3. Bagaimana gambaran kebijakan dividen pada perusahaan asuransi go

public di Bursa Efek Indonesia ?

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, tujuan dari penelitian ini adalah untuk mengetahui :

1. Gambaran profitabilitas pada perusahaan asuransi go public di Bursa Efek Indonesia.

2. Gambaran ukuran perusahaan pada perusahaan asuransi go public di Bursa Efek Indonesia.

3. Gambaran kebijakan dividen pada perusahaan asuransi go public di Bursa Efek Indonesia.

4. Pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen pada perusahaan asuransi go public di Bursa Efek Indonesia.

1.5 Kegunaan penelitian

Adapun penelitian ini diharapkan dapat memberikan kegunaan sebagai berikut :

1. Kegunaan Teoritis

b. Penelitian ini juga diharapkan mampu memberikan pengetahuan bagi penulis dan pembaca mengenai kebijakan dividen, profitabilitas dan ukuran perusahaan.

2. Kegunaan Praktis a. Bagi Investor

Hasil penelitian ini diharapkan dapat digunakan oleh para investor sebagai bahan pertimbangan dalam mengambil keputusan mengenai investasi saham.

b. Bagi Pengusaha

Hasil penelitian diharapkan dapat digunakan sebagai tambahan masukan bagi pengusaha untuk memecahkan masalah terutama mengenai kebijakan dividen, profitabilitas dan ukuran perusahaan. c. Bagi Peneliti Selanjutnya

BAB III

OBJEK DAN METODOLOGI PENELITIAN

3.1 Objek Penelitian

Pengertian objek penelitian oleh Arikunto (2009: 121) ialah yang diamati dalam penelitian atau variabel penelitian tersebut. Dalam Penelitian ini penulis ingin mengetahui nilai profitabilitas yang diukur oleh earnings per share (EPS) dan ukuran perusahaan yang diukur oleh net sales dapat mempengaruhi kebijakan dividen yang diukur oleh dividend per share (DPS). Dalam penelitian ini profitabilitas yang diukur oleh earnings per share (X1) dan ukuran perusahaan yang diukur oleh net sales (X2) sebagai variabel independent/bebas. Sedangkan yang menjadi variabel dependent/terikat adalah kebijakan dividen yang diukur oleh dividend per share (Y). Sementara itu, yang menjadi subjek penelitian adalah perusahaan asuransi go public di Bursa Efek Indonesia tahun 2007-2011.

3.2 Metode dan Desain Penelitian

3.2.1 Metode Penelitian

Menurut Sugiyono (2011:2) “metode penelitian merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”. Metode penelitian yang digunakan dalam penelitian ini adalah meode deskriptif dan verifikatif. Menurut Sugiyono (2011:29) “metode deskriptif adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu hasil penelitian, tetapi tidak

digunakan untuk membuat kesimpulan yang lebih luas”.

Dengan metode penelitian deskriptif dapat diperoleh deskripsi mengenai profitabilitas yang diukur oleh earnings per share dan ukuran perusahaan yang diukur oleh net sales, serta kebijakan dividen yang diukur oleh dividend per share pada perusahaan asuransi go public di Bursa Efek Indonesia tahun 2007-2011.

Metode verifikatif menurut Sugiyono (2011:8) adalah “metode yang digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik,

dengan tujuan untuk menguji hipotesis yang telah ditentukan”.

Dalam penelitian ini, metode penelitian verifikatif digunakan sesuai dengan tujuan penelitian yaitu untuk mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen pada perusahaan asuransi go

3.2.2 Desain Penelitian

Desain penelitian merupakan serangkaian kegiatan pengamatan yang dilakukan dalam kurun waktu tertentu yang membutuhkan penjelasan dan jawaban. Desain penelitian ini digunakan untuk mengarahkan penelitian yang dilakukan oleh peneliti dimana desain penelitian harus mendukung dan mengikuti metode penelitian yang ditetapkan. Dalam melakukan suatu penelitian diperlukan perencanaan penelitian agar penelitian yang dilakukan dapat berjalan dengan baik, sistematis serta efektif.

Menurut Husein Umar (2008:4) menyatakan bahwa :

Desain penelitian merupakan suatu cetak biru (blue print) dalam hal bagaimana data dikumpulkan, diukur, dan dianalisis. Desain penelitian adalah suatu rencana kerja yang terstruktur dalam hal hubungan-hubungan antar variabel secara komprehensif, sedemikian rupa agar hasil penelitiannya dapat memberikan jawaban atas pertanyaan-pertanyaan penelitian.

Husein Umar (2008:5) mengemukakan bahwa terdapat tiga jenis desain penelitian yaitu sebagai berikut :

1. Riset Eksploratif

Riset eksploratif yaitu desain riset yang digunakan untuk mengetahui permasalahan yang belum diketahui (kelayakan riset)

2. Riset Deskriptif

Riset deskriptif yaitu desain riset yang digunakan untuk menggambarkan sesuatu (hubungan).

3. Riset Kausal

Riset kausal yaitu menguji hubungan “sebab akibat”.

penelitian yaitu untuk mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen.

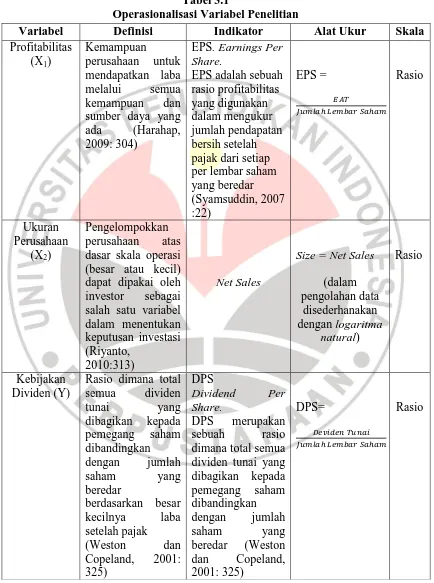

3.3 Operasional Variabel

Menurut Sugiyono (2011: 38), operasionalisasi variabel adalah “suatu definisi yang diberikan untuk menspesifikasikan kegiatan ataupun memberikan suatu operasional yang diperlukan untuk mengukur variabel tersebut pada suatu variabel dengan cara memberikan arti, atau variabel adalah segala sesuatu yang diteliti yang mempunyai variasi nilai”.

Untuk mendapatkan data yang relevan dengan hipotesis penelitian, dilakukan pengukuran terhadap variabel-variabel penelitian. Variabel yang digunakan dalam penelitian ini adalah variabel independen dan variabel dependen sebagai berikut :

1. Variabel Bebas (Independent Variable)

Variabel bebas adalah suatu variabel yang keadaannya tidak dipengaruhi variabel lain. Dalam penelitian ini yang menjadi variabel independen adalah profitabilitas yang diukur dengan earnings per share sebagai variabel X1 dan ukuran perusahaan yang diukur dengan net sales sebagai variabel X2.

2. Variabel Terikat (Dependent Variable)

Operasionalisasi variabel penelitian tersebut akan lebih jelas dengan melihat tabel 3.1 berikut ini :

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Definisi Indikator Alat Ukur Skala

3.4 Jenis, Sumber, dan Teknik Pengumpulan Data

3.4.1 Jenis dan Sumber Data

Sumber data adalah segala sesuatu yang dapat memberikan informasi mengenai data. Berdasarkan sumbernya data dapat dibedakan menjadi dua, yaitu data primer dan data sekunder. Menurut Sugiyono (2011:137) menjelaskan pengertian sumber data primer dan data sekunder sebagai berikut :

Sumber primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen.

Adapun sumber data yang digunakan dalam penelitian ini adalah data-data mengenai perusahaan asuransi yang terdaftar di Bursa Efek Indonesia meliputi laporan tahunan, laporan keuangan yang memuat data tentang neraca aktiva-pasiva dan laporan laba rugi yang diperlukan untuk menghitung besaran rasio yang akan digunakan, dan profil perusahaan. Data tersebut dapat diunduh melalui situs internet (http://www.idx.com, www.asuransidayinmitra.com, www.jasatania.co.id, www.ramayanains.com, www.lippoinsurance.com).

3.4.2 Teknik Pengumpulan Data

data sekunder yang dilakukan dalam penelitian ini adalah dengan mencari, mengumpulkan, mengklasifikasikan dan mengolah data-data yang dibutuhkan terutama pada laporan keuangan publikasi perusahaan asuransi yang diperoleh dari website Indonesian Stock Exchange (http://www.idx.com,

www.asuransidayinmitra.com, www.jasatania.co.id, www.ramayanains.com,

www.lippoinsurance.com).

3.5 Populasi dan Sampel

3.5.1 Populasi

Menurut Sugiyono (2011: 119) pengertian populasi adalah “Wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk mempelajari dan

kemudian ditarik kesimpulannya”.

Berdasarkan definisi di atas, dalam penelitian ini yang menjadi populasi adalah perusahaan sektor keuangan go public di Bursa Efek Indonesia yang berjumlah 86 perusahaan.

3.5.2 Sampel

Menurut Sugiyono (2011: 120), yang dimaksud sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut.

2011. Sampel penelitian ini akan ditentukan berdasarkan syarat yang ditentukan yaitu purposive sampling.

Menurut Sugiyono (2011: 126), “purposive sampling adalah sampel

dengan pertimbangan tertentu”. Dibawah ini adalah kriteria sampel perusahaan

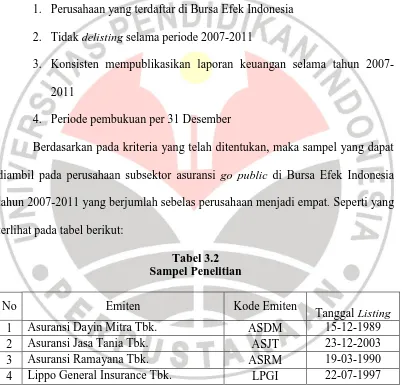

asuransi yang akan dijadikan sampel:

1. Perusahaan yang terdaftar di Bursa Efek Indonesia 2. Tidak delisting selama periode 2007-2011

3. Konsisten mempublikasikan laporan keuangan selama tahun 2007-2011

4. Periode pembukuan per 31 Desember

Berdasarkan pada kriteria yang telah ditentukan, maka sampel yang dapat diambil pada perusahaan subsektor asuransi go public di Bursa Efek Indonesia tahun 2007-2011 yang berjumlah sebelas perusahaan menjadi empat. Seperti yang terlihat pada tabel berikut:

Tabel 3.2 Sampel Penelitian

No Emiten Kode Emiten

Tanggal Listing 1 Asuransi Dayin Mitra Tbk. ASDM 15-12-1989

2 Asuransi Jasa Tania Tbk. ASJT 23-12-2003

3 Asuransi Ramayana Tbk. ASRM 19-03-1990

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Setelah seluruh data yang dibutuhkan dalam pelaksanaan penelitian terkumpul, maka selanjutnya dibuat rancangan analisis data. Pengolahan data dan analisis data yang dilakukan adalah untuk memperoleh data-data yang akurat dan untuk mempermudah dalam proses penelitian selanjutnya Langkah-langkah analisis data dalam penelitian ini adalah sebagai berikut :

1. Menyusun kembali data yang diperoleh ke dalam bentuk tabel maupun grafik.

2. Analisis deskriptif terhadap profitabilitas perusahaan dengan menghitung nilai earnings per share sebagai indikator penilaian.

3. Analisis deskriptif terhadap ukuran perusahaan dengan menghitung nilai

net sales sebagai indikator penilaian.

4. Analisis deskriptif terhadap kebijakan dividen dengan menghitung nilai

dividend per share sebagai indikator penilaian.

5. Analisis statistik untuk mengetahui pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen.

3.6.2 Analisis Deskriptif

Sugiyono (2011:199) berpendapat bahwa :

Statistik deskriptif adalah statistik yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku umum atau generalisasi.

Berikut analisis deskriptif dari masing-masing variabel yang diteliti. 1. Analisis Deskriptif Profitabilitas

Profitabilitas merupakan kemampuan suatu perusahaan dalam menghasilkan laba melalui semua kemampuan serta sumber daya yang ada. Profitabilitas perusahaan dapat dilihat melalui rasio earnings per share. Earnings per share (EPS) sebuah rasio keuangan dimana rasio ini memperlihatkan ukuran kekuatan perusahaan dalam mengahsilkan laba bersih dari setiap lembar saham. Analisis data deskriptif profitabilitas dapat dihitung dengan rumus sebagai berikut :

2. Analisis Deskriptif Ukuran Perusahaan

Besar kecilnya perusahaan dapat dilihat dari besarnya nilai equity, nilai penjualan, atau nilai total aktiva (assets). Analisis data deskriptif ukuran perusahaan dapat dihitung dengan cara :

3. Analisis Deskriptif Kebijakan Dividen

Kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan

EPS =

datang. Kebijakan dividen dapat diukur oleh rasio dividend per share. Dividend

per share merupakan sebuah rasio dimana total semua dividen tunai yang

dibagikan kepada pemegang saham dibandingkan dengan jumlah saham yang beredar berdasarkan besar kecilnya laba setelah pajak. Analisis data deskriptif kebijakan dividen dapat dihitung dengan rumus sebagai berikut:

3.6.3 Analisis Statistik

Untuk mengetahui sejauh mana pengaruh yang terjadi akibat perkembangan profitabilitas (earnings per share) dan ukuranj perusahaan (net

sales) terhadap kebijakan dividen, digunakan uji asumsi klasik, analisis regresi

linear multipel, serta dilakukan pengujian secara statistik menggunakan uji F dan uji t dengan signifikansi 5%.

3.6.4 Uji Asumsi Klasik

Tujuan digunakannya uji asumsi klasik adalah mendeteksi kemungkinan terjadinya penyimpangan asumsi klasik atas model regresi multipel yang

digunakan. “Tujuan dilakukannya uji asumsi klasik adalah untuk memastikan

hasil penelitian adalah valid, dengan data yang digunakan secara teori adalah

konsisten, penaksiran koefisien regresinya efisien dan tidak bias”. (Gujarati,

2007:97).

DPS=

Model regresi linier multipel (multiple regression) dapat disebut sebagai model yang baik jika model tersebut memenuhi kriteria best linier unbiased

estimator (BLUE). Menurut Firdaus (2005:96), kriteria tersebut dapat dicapai bila

memenuhi beberapa asumsi, yakni ; a) Nilai data berdistribusi normal b) Tidak terjadi autokorelasi c) Tidak terjadi heteroskedastisitas d) Tidak terjadi multikolinearitas

Berikut adalah pengujian asumsi tersebut : a) Uji Normalitas

Menurut Firdaus (2005:98), “uji normalitas digunakan untuk menguji apakah

model regresi mempunyai nilai data yang terdistribusi normal ataukah tidak. Asumsi normalitas merupakan persyaratan yang sangat penting pada pengujian kebermaknaan (signifikansi) koefisien regresi”.

“Model regresi yang baik adalah model regresi yang memiliki distribusi normal

b) Uji Multikolinieritas

Menurut Firdaus (2005:98) “mulitikoloniearitas adalah keadaan dimana

variabel-variabel indpenden dalam persamaan regresi mempunyai korelasi (hubungan) yang erat satu sama lain”. Jadi uji mulitikoloniearitas mempunyai fungsi untuk mengetahui apakah ada atau tidaknya korelasi yang kuat diantara variabel - variabel bebas.

` Kriteria pengujian mulitikoloniearitas diantaranya yaitu:

1. Jika nilai tolerance lebih kecil dari 0,10 dan VIF lebih besar dari 10, maka terjadi mulitikoloniearitas

2. Jika nilai tolerance lebih besar dari 1,00 dan VIF lebih kecil dari 10, maka tidak terjadi mulitikoloniearitas

(Gujarati, 2007:362) c) Uji Autokorelasi

Menurut Ghozali (2007:95) “uji autokorelasi bertujuan untuk menguji apakah

dalam model regresi linier ada korelasi anatara kesalahan penganggu pada periode t dengan kesalahan t-1 (sebelumnya)”. Untuk mendeteksi adanya autokorelasi digunakan nilai Durbin Watson, adapun kriteria pengujiannya adalah:

a) Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif b) Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi c) Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif

Menurut Ghozali (2007:95) “uji autokorelasi digunakan untuk menguji ada

dengan kesalahan t-1 (sebelumnya) pada model regresi”. Jika terjadi korelasi, maka dinamakan terjadi problem autokorelasi yang menyebabkan model yang digunakan tidak layak dipakai.

Dalam uji autokorelasi ini digunakan statistik Durbin Watson. Adapun kriteria pengujiannya adalah:

a. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif. b. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi. c. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif. d) Uji Heteroskedastisitas

Menurut Firdaus (2005:99) “uji heteroskedastisitas digunakan untuk

menentukan ada atau tidaknya indikasi varians antara residual tidak homogen

yang mengakibatkan nilai taksiran yang diperoleh tidak lagi efisien”. Model

regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Cara memprediksi ada tidaknya heteroskedastisitas pada suatu model dapat dilihat dengan pola gambar scatterplot, regresi yang tidak heteroskedastisitas jika: 1. Titik-titik data menyebar diatas dan dibawah atau disekitar angka 0 2. Titik-titik data tidak mengumpul hanya diatas atau dibawah saja

3. Penyebaran titik-titik data tidak boleh membentuk pola bergelombang, melebar kemudian menyempit dan melebar sekali

3.6.5 Analisis Regresi Linier Multipel

Pada dasarnya regresi adalah sebuah alat statistik yang memberikan penjelasan tentang pola hubungan (model) antara dua variabel atau lebih. Sugiyono (2011:260) menyebutkan bahwa “analisis regresi dilakukan untuk melakukan prediksi berapa nilai variabel dependent bila nilai variabel independent dimanipulasi (dirubah-rubah)”.

Dalam penelitian ini terdapat tiga variabel yang terdiri dari dua variabel bebas dan satu variabel terikat, yaitu profitabilitas sebagai X1, ukuran perusahaan sebagai X2 dan kebijakan dividen sebagai Y. Karena variabel yang diteliti berjumlah lebih dari dua, maka jenis regresi yang digunakan adalah regresi linier multipel. Dengan menggunakan analisis regresi linier multipel maka dapat diukur bagaimana pengaruh profitabilitas (X1) dan ukuran perusahaan (X2) terhadap kebijakan dividen (Y).

Bentuk umun persamaan regresi linier multipel adalah sebagai berikut:

(Sugiyono, 2011:275) Untuk mencari nilai a, b1, b2 dapat menggunakan persamaan berikut:

^ = a + b1X1 + b2X2

∑Y = an + b1∑X1 + b2∑X2

∑X1Y= a∑X1 + b1∑X12 + b2∑X1X2

∑X2Y = a∑X2 + b1∑X1X2 + b2∑X22

Dimana :

a = Konstanta

b1, b2, = Koefisien arah regresi dari profitabilitasdan ukuran perusahaan (net sales)

X1 = Profitabilitas (earnings per share) X2 = Ukuran perusahaan (net sales)

Y = Kebijakan dividen (dividend per share) n = Ukuran sampel atau jumlah sampel data

3.6.6 Pengujian Hipotesis

3.6.6.1Uji F

Pengujian hipotesis menggunakan uji F bertujuan untuk mengetahui keberartian model regresi. Kesimpulan uji statistik F dapat dilihat dari taraf signifikansi 5%.

Hipotesis bahwa regresi tersebut dikatakan berarti atau tidak berarti adalah sebagai berikut :

a. Ho : Regresi tidak berarti b. Ha : Regresi berarti

Rumus dalam menggunakan uji F adalah sebagai berikut:

Keterangan:

Freg = F hitung

JK (Reg) = Jumlah Kuadrat Regresi JK (Res) = Jumlah Kuadrat Residual

n = Jumlah Sampel

k = Jumlah variabel JK (Reg) = β1 ∑ x1y + β2 ∑ x2 y JK (S) = ∑y2 – JK (Reg)

Nilai Fhitung selanjutnya dibandingkan dengan Ftabel dengan ketentuan jika Fhitung lebih besar dari Ftabel dengan taraf signifikansi 0,05, maka dapat disimpulkan bahwa regresi tersebut berarti dan dapat digunakan untuk mengambil kesimpulan, begitupun sebaliknya jika Fhitung lebih kecil dari Ftabel, maka dapat disimpulkan bahwa regresi tersebut tidak berarti dan tidak dapat digunakan untuk mengambil kesimpulan.

Kriteria keputusannya adalah sebagai berikut: Jika Fhitung > Ftabel, maka Ho ditolak

Jika Fhitung ≤ Ftabel, maka Ho diterima

3.6.6.2Uji t

Menurut Sugiyono (2011:230) “pengujian hipotesis menggunakan uji t

merupakan pengujian hipotesis untuk melihat ada atau tidaknya pengaruh yang ditimbulkan oleh variabel-variabel bebas/independen tersebut terpisah atau sendiri-sendiri terhadap variabel terikat/dependen.

Ho : β= 0 : Profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap

kebijakan dividen

Ha : β ≠ 0 : Profitabilitas dan ukuran perusahaan tidak berpengaruh terhadap

kebijakan dividen

Rumus yang digunakan untuk uji t ini adalah sebagai berikut ini:

(Sudjana, 2003:31) Keterangan:

β = Koefisien regresi

Sβ = Deviasi Standar dari variabel independen

Nilai thitung selanjutnya dibandingkan dengan ttabel dengan ketentuan apabila thitung lebih besar dari ttabel (thitung>ttabel) maka H0 ditolak dan Ha diterima yang berarti terdapat pengaruh dari variabel bebas terhadap variabel terikat. Sebaliknya apabila thitung lebih kecil dari ttabel (thitung<ttabel) maka H0 diterima dan Ha ditolak, berarti tidak terdapat pengaruh dari variabel bebas terhadap variabel terikat. Kriteria keputusannya adalah sebagai berikut:

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian dan pembahasan yang telah diuraikan sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Perkembangan profitabilitas yang diukur oleh earnings per share periode pengamatan 2007-2011 pada perusahaan asuransi go public di Bursa Efek Indonesia mengalami fluktuasi dan memiliki tren menurun, dengan nilai rata-rata keseluruhan earnings per share sebesar Rp. 104,01. Hal tersebut menunjukkan kurang baiknya kinerja profitabilitas yang diakibatkan terjadinya penurunan laba bersih dari setiap perusahaan yang terjadi pada tahun 2011.

3. Perkembangan kebijakan dividen yang diukur oleh dividend per share pada perusahaan asuransi go public di Bursa Efek Indonesia periode pengamatan tahun 2007-2011, mengalami fluktuasi dan memiliki tren menurun pada tahun 2011. Nilai rata-rata dividend per share pada periode pengamatan yaitu sebesar Rp. 42,086 dan di bawah nilai rata-rata subsektor lain yang berada dalam sektor keuangan. Fluktuasi nilai dividend per share ini dipengaruhi oleh penurunan tingkat laba bersih perusahaan asuransi dan tingkat penjualan bersih premi asuransi yang tidak lebih baik dari tahun-tahun sebelumnya. Dividend per share yang rendah menggambarkan bahwa perusahaan asuransi tidak berkomitmen untuk membagikan diividen kepada para pemegang saham dalam jumlah besar yang memberikan gambaran bahwa kondisi keuangan perusahaan dalam kondisi kurang baik. Kondisi ini akan mengurangi daya tarik investor untuk menanamkan modal usahanya. Kebijakan pembagian dividen pada perusahaan asuransi ini tetap mengikuti hasil dari Rapat Umum Pemegang Saham (RUPS) yang disetujui oleh seluruh pemegang saham.

4. Berdasarkan pengujian hipotesis tentang pengaruh profitabilitas dan ukuran perusahaan terhadap kebijakan dividen diperoleh hasil bahwa

earnings per share tidak berpengaruh terhadap dividend per share dan

5.2 Saran

Berdasarkan penelitian yang telah diuraikan di bab sebelumnya maka penulis mengajukan beberapa saran yaitu:

1. Para emiten disarankan untuk meningkatkan profitabilitas perusahaan dengan cara meningkatkan pendapatan premi netto dan bruto, meningkatkan hasil investasi dan meningkatkan investasi deposito berjangka yang dapat meningkatkan laba bersih (net income) perusahaan yang berpengaruh terhadap peningkatan earnings per share. Dengan hal tersebut diharapkan perusahaan dapat meningkatkan jumlah dan tingkat pembagian dividen atau dividend per share yang tinggi dan lebih baik dari tahun sebelumnya kepada para investor, dengan itu investor yakin dan tidak ragu untuk berinvestasi dan hal tersebut dapat meningkatkan jumlah investasi guna memperkuat modal usaha perusahaan.

3. Investor agar memperhatikan faktor lain selain profitabiltas yang diukur oleh earnings per share dan untuk memprediksi kebijakan dividen yang diukur oleh dividend per share, karena dari hasil pengamatan diperoleh hubungan earnings per share menunjukkan hubungan yang kuat namun pengaruhnya tidak signifikan terhadap dividend per share. Hal tersebut menunjukkan bahwa faktor lain perlu diperhatikan baik profitabilitas berupa return on asset, return on equity dan net profit margin, Selain itu dapat pula pengamatan dilakukan dengan faktor kinerja keuangan lainnya seperti solvabilitas, likuiditas dan nilai pasar atau faktor fundamental lain yang belum diteliti. Selain itu faktor ukuran perusahaan selain indikator

net sales pun dapat menjadi pertimbangan dalam memprediksi kebijakan

DAFTAR PUSTAKA

Buku

Ang, Robert. 1997.Buku Pintar Pasar Modal Indonesia, Jakarta :

Brigham dan Houston. 2010. Dasar- dasar Manajemen Keuangan. Buku Pertama. Jakarta : Salemba Empat.

Brigham dan Houston. 2011. Dasar- dasar Manajemen Keuangan. Buku Kedua. Jakarta : Salemba Empat.

Eduardus Tandelilin. 2001. A nalisis Investasi dan Manajemen Portofolio. Edisi Pertama. Yogyakarta: BPFE.

Firdaus, Muhammad. (2005). Ekonometrika Suatu Pendekatan Aplikatif. Jakarta: Bumi Aksara.

Ghozali, Imam. (2007). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Universitas Diponegoro.

Gujarati. (2003). Basic Econometric. Singapore: McGraw Hill

Harahap, Sofyan Syafri. 2011. Analisis Kritis Atas Laporan Keuangan. Jakarta: Raja Grafindo Persada.

Hasan, Iqbal. 2002. Pokok-pokok materi Metodologi Penelitian dan Aplikasinya. Jakarta : Ghalia Indonesia.

Husein, Umar. 2008. Metode Riset Bisnis. Jakarta: PT. Gramedia Pustaka Utama Husnan, Suad dan Enny Pudjiastuti. 2006. Dasar-dasar Manajemen Keuangan.

Edisi Kelima. Cetakan Pertama. Yogyakarta: UPP TIM-YKPN. Jogiyanto. 2008. Teori Portofolio dan Analisis Investasi. Yogyakarta: BPFE Mamduh Hanafi, dan Abdul Halim. 2005. Analisis Laporan Keuangan. Edisi

Kedua. Cetakan Pertama. Yogyakarta : YKPN. Mulyadi, 2007.Sistem Akuntansi, Jakarta :Selemba Empat.

Munawir. S. 2010. Analisa Laporan Keuangan. Yogyakarta : Penerbit Liberty

Sartono, Agus. 2001. Manajemen Keuangan (Teori dan Aplikasi). Edisi Keempat. Yogyakarta: BPFE.

Sudjana. (2003). Teknik Analisis Regresi dan Korelasi Bagi Para Peneliti. Bandung : Tarsito

Sugiyono. 2011. Statistika Untuk Penelitian. Bandung : Alfabeta. Sugiyono. 2011.Metode Penelitian Kuantitatif Kualitatif & R&D.

Bandung : Alfabeta.

Syamsuddin, Lukman. 2001. Manajemen Keuangan Perusahaan (Konsep Aplikasi

Dalam Perencanaan, Pengawasan, dan Penagnabilan Keputusan).

Jakarta: PT. Raja Grafindo Persada.

Syamsuddin, Lukman. 2007. Manajemen keuangan perusahaan. Jakarta : Raja Grafindo Persada.

Tjiptono Darmadji dan Hendy M. Fakhruddin. 2001. Pasar Modal di Indonesia

Pendekatan Tanya Jawab. Jakarata : Salemba Empat

Warsono. 2003. Manajemen Keuangan Perusahaan. Cetakan I. Edisi III. Malang : Bayumedia Publishing.

Weston, J. F. dan Copeland T. E. 2001. Dasar – Dasar Manajemen Keuangan.

Jakarta: Penerbit Erlangga.

Wijaya, Tony. (2009). Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atmajaya

Jurnal

Atika Juhari Hatta. 2002. Faktor-faktor yang Mempengaruhi Kebijakan Dividen, Investifasi Pengaruh Teori Stakeholder. JAAI. Vol.6. No.2. Desember: 13-24

Fitriani. 2001. Signifikansi Perbedaan Tingkat Kelengkapan Wajib dan Sukarela Pada Laporan Keuangan Perusahaan Publik yang Terdaftar di Bursa Efek Jakarta. Makalah dipersentasikan dalam simposium nasional akuntansi IV 2001.

Tita Detiana. 2009. Faktor-Faktor yang Mempengaruhi Kebijakan Dividen Kas. Jurnal Bisnis dan Akuntansi. Vol 11. No.1, April : 57-64

Utami, P. Rizky. 2008. Pengaruh Rasio Keuangan Terhadap Dividen pada Sektor Industri Manufaktur Yang Terdaftar di Bursa Efek Indonesia tahun 2003-2007. Jurnal Skripsi

Sujoko dan Ugy Soebiantoro 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern dan Ekstern Terhadap Nilai Perusahaan. Jurnal Manajemen dan Kewirausahaan. Vol 9. No.1, April : 41-48

Tesis

Tesdi Priono. 2006. Analisis Pengaruh Rasio-Rasio Keuangan, Pertumbuhan Asset Dan Ukuran Perusahaan Terhadap Dividen Per Share Pada Perusahaan Go Public di Bursa Efek Jakarta Tahun 2002-2004. Tesis

Skripsi

Setiawati. 2001. Analisis Faktor-Faktor Yang Mempengaruhi Dividen Per Share (DPS) Pada Perusahaan Manufaktur Yang Terdaftar Dibursa Efek Indonesia (BEI) (Periode 2006-2010).

Achmad Hanafi. 2012. Analisis Faktor - Faktor yang Mempengaruhi Kebijakan Dividend Per Share pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2009.

Karina Cahyati. 2006. Pengaruh Variabel Rasio Keuangan terhadap Dividend Per Share (DPS) pada Perusahaan go public yang terdaftar di Bursa Efek Jakarta.

Undang-Undang

Kitab Undang-Undang Hukum Dagang (KUHD) Pasal 246

Undang-undang Republik Indonesia Nomor 8 Tahun 1995 Tanggal 10 November 1995 tentang pasar modal. Tersedia di www.bapepam.go.id

Situs Internet

http://www.neraca.web.id/index.php/harian/artcle/12651/Perkembangan.Industri.

Asuransi.Di.Indonesia [7 Desember 2012]

http://aaui.or.id/news/read_news/12.aspx [7 Desember 2012]

http://www.idx.com [3 Desember 2012]

http://sahamok.com/category/analisis-saham [11 Desember 2012]

http://www.asuransidayinmitra.com [12 Desember 2012]

http://www.jasatania.co.id [12 Desember 2012]

http://www.ramayanains.com [12 Desember 2012]

http://www.lippoinsurance.com [12 Desember 2012]