DAFTAR PUSTAKA

Admaja, Setia, L. 2008. Teori dan Praktik MAJANEMEN KEUANGAN. Yogyakarta: Andi.

Alexandri Moh Benny, 2009, Manajemen Keuangan Bisnis, Bandung: Alfabeta. Ambarwati, Sri D. A. 2010. Manajemen Keuangan Lanjutan.Yogyakarta: Graha Ilmu. Andry, Wydia, 2005. Analisis Faktor-Faktor yang Mempengaruhi Prediksi Peringkat

Obligasi, Buletin Ekonomi Moneter dam Pebankan, Edisi September, 244-262.

Anoraga, Pandji & Pakarti,Piji. 2008. Pengantar Pasar Modal. Jakarta: Rineka Cipta. Arifin, Z. 2005. Teori Keuangan dan Pasar Modal. Edisi Pertama, Yogyakarta:

Salemba Empat.

Asril Sitompul. 2004. Pasar Modal Penawaran Umum & Permasalahannya. Jakarta: PT. CITRA ADITYA BAKTI.

Astari Rara Wulan Ayu dan Herawati Juni. 2008. “Prediksi Kemumngkinan Default Obligasi Perusahaan Yang Terdaftar di BEI”. Jurnal Aplikasi Manjemen. Vol.6 No. 3 Desember.

Astuti, Dewi. 2004. Manajemen Keuangan Perusahaan. Cetakan pertama : Ghalia : Indonesia.

Ayu Anggraii, Dyah. 2009. Pengaruh Kinerja Keuangan Terhadap Return Saham (Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia). Universitas Sumatera Utara.

Bagus, Ida. (2002). “Pengaruh Debt To Equity Ratio dan Return On Equity Terhadap Return Saham. Skripsi. Bandung: Program Sarjana Universitas Pendidikan Indonesia

Bodie, Zvi, Alex Kane & Alan J Markus. 2010. Invesment. New York: McGraw Hill Company.

Brigham, Eugene F., Gapenski, Louis C., dan Ehrnart, Michel C. 2005. Financial Mangement Theory and Practice. 11th edition. Singapore: Thomson South-Western.

Broyles Jones. 2003. Financial Management and Real Option. England: John Wilay & Sons Ltd pp 1-16.

Eiteman, D., K. Stonehill, A. I. Moffet, M. H. 2010. Manajemen Keuangan Multinasional. Edisi Kesebelas. Bahasa Indonesia Language Edition: Jakarta: Erlangga.

Fabozzi, F. J. 2004. Fixed Income Analysis. (2nd ed). New Jersey: John Wiley & Sons. Fees, P. Reeve, J., & Warren, C. 2005. Accounting. (21st ed). Singapura: Thomson

South Wastern.

Irfan Fahmi dan Yovi Lavianti Hadi. 2009. Teori Portofolio dan Analisis Investasi: Teori dan Soal Jawab. Bandung: Alfabeta Bandung.

Ghozali, H. Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS. Badan Penerbit Universitas Diponegoro: Semarang.

Gitman J. Lawrance. 2009. MANAGERIAL FINANCE Brief Fifth Edition. San Diego State University: United State

Glen Biglaiser, Brian Hicks and Caitlin Huggins. 2007. “Sovereign Bond Ratings and the Democratic Advantage : Portfolio Investment in the Developing World”. The Journal of Finance October.

Kasmir. 2008. Bank dan Lembaga Keuangan Lainnya. PT Raja Grafindo Persada: Jakarta.

Kodrat, David Sukardi dan Kurniawan Indonanjaya. 2010. Manajemen Investasi : Pendekatan dan Fundamental untuk Analisis Saham, Edisi Pertama. Yogyakarta : Graha Ilmu.

Keown J. Arthur, John H. Martin, John W. Pettt, David F. Scoot. 2004. Financial Management: Principals and Application. 10th Edition. New York :Prentice Hall.

Haming, Murdifin & Basalamah, Salim. 2010. Studi Kelayakan Investasi Proyek & Bisnis. Jakarta: PT Bumi Aksara.

Harianto, Sudomo. (2001). ”Perangkat dan Analisis Investasi di Pasar Modal Indoneisa”. Jakarta; PT. Bursa Efek Indonesia.

Haryono, ST. 1996.”Obligasi sebagai sumber pembiayaan perusahaan prospek dan kendalanya”. Buletin Ekonomi. No. 1 Desember.

Hidayat Taufik. 2009. Pengaruh Rasio Keuangan Terhadap Return Saham pada Perusahaan yang Terdaftar di Bursa Efek Indonesia. Tesis Universitas Sumatera Utara.

Husnan, S. 2003. Dasar-Dasar Teori Portofolio dan Analisis Sekuritas. Yogyakarta: BPFE-UGM.

Jogiyanto, H. 2003.. Teori Portofolio Dan Analisis Sekuritas Yogyakarta: BPFE-UGM.

J.F Wetson, T. E. Copeland, A. 2002. Manajemen Keuangan.Jakarta; Jaka Wasana. McMenamin Jim. 2005. Financial Management: An Introduction. New York:

Routladge.

Mishkin, Frederic S.,and Stanley G. Eeakins. 2002. Financial Market and Institutions: 4th Edition. Pearson International Edition.

Munawir, S. 2007.Analisa Laporan Keuangan : UPP-AMP YKPN: Yogyakarta Munte Mei Hotma Mariati. 2009. Pengaruh Faktor Fundamental Terhadap Return

Saham Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Tesis Universitas Sumatera Utara.

Nathanael, Nicky. 2008. Faktor-faktor yang Mempengaruhi Return Saham (Studi Kasus pada saham-saham real estate property di Bursa Efek Indonesia Periode 2004-2006). Universitas Diponegoro

Nopratiwi Agustina M.V. 2009. Analisis Korelasi Investment Oportunity Set Terhadap Return Saham (pada saat pelaporan keuangan perusahaan). Universitas Diponegoro.

Pahala Nainggolan. 2005. “Prediksi Gagal Bayar Obligasi Tahun 1998-2004 dengan Analisis Diskriminasi dan Regresi Logistik”. Jurnal Bisnis & Manajemen Vol. 5 No.1 2005:79-90.

Saham (Studi Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Jakarta). Jurnal Akuntansi dan Keuangan. Vol 6, No 2.

Rahardjo, Sapto. 2004. Panduan Investasi Obligasi. Jakarta: PT Gramedia Pustaka Utama.

Raharja. Maylia Pramono Sari. 2008. “Kemampuan rasio keuangan dalam memprediksi peringkat obligasi (PT KASNIC CREDIT RATING)”. Vol. 8 No. 2 Agustus.

Rahman Faried, Asbi. 2008. Pengaruh Faktor Fundamental dan Kapitalisasi Pasar terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia Periode 2002-2006. Universitas Diponegoro.

Ridwan S Sunjaja & Inge Barlian (2007). Manajemen Keuangan. Jakarta : Literata Lintas Media.

Riyanto, Bambang. 2007. Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Rodoni, Ahmad & Yong, Othman. 2002. Analisis Investasi & Teori Portofolio. Jakarta : PT Raja Grafindo Persada.

Ross. A Stephen, Randolph W. W., Jeffry Jaffe. 2010. CORPORATE FINANCE. Mc GRAW.HILL INTERNATIONAL EDITION: Singapore.

Reilly. F ., Brown, K.C. 2006. Investment Analysis and Portfolio Management.(8th ed) Australia: Thomson South-Western.

Samsul. Muhamad. (2006). Pasar Modal & Manajemen Portofolio. Surabaya: Erlangga.

Santoso, S. 2002. Buku Latihan SPSS Statistik Parametrik. Jakarta: PT Elex Media Komputindo Kelompok Gramedia.

Setia, Lukas. (2008). Teori dan Praktek Manajemen Keuangan. Yogyakarta: Andi. Sharpe, William F., et.al. 2006. Investment: 5th ed. New Jersey: Prentice Hall.

Simanungkalit Minar. 2009. Pengaruh Profitabilitas dan Rasio Leverage Keuangan Terhadap Return Saham pada Perusahaan Makanan dan Minuman Terbuka di Indonesia.Universitas Sumatera Utara

Skip Krueger and Robert W. 2008. “Divided Government, Political Turnover, and State Bond Ratings”. The Journal of Finance. January.

Sofyan. S. Harahap. 2008. Analisis Kritis Atas Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Sudjana. 2003. Teknik Analisis Regresi dan Korelasi Bagi Peneliti. Bandung: PT Tarsito.

Suhary Hapcin. 2006. Pengaruh Rasio Profitabilitas dan Laverage Terhadap Return Saham. Universitas Diponegoro.

Suharli, Michell. 2005. STUDI EMPIRIS TERHADAP DUA FAKTOR YANG MEMPENGARUHI RETURN SAHAM PADA INDUSTRI FOOD & BAVERAGES DI BURSA EFEK JAKARTA. Jurna Akuntansi & Keuangan , Vol. 7. No.2. November 2005, 99-116.

Suharsimi, Arikunto. (2009). Prosedur Penelitian Suatu Pendekatan Praktis. Yogyakarta: Bina Aksara.

Sugiyono. 2009. METODE PENELITIAN BISNIS (Pendekatan Kuantitaif, Kualitatif dan R&D). Bandung : ALFABETA Bandung.

Sugiyono, Arief, Ady Untung. 2008. Panduan Praktis Dasar Analisa laporan Keuangan.Jakarta : PT Grasindo.

Sunariyah. 2011. Pengantar Pengatahuan Pasar Modal. Yogyakarta: UPP-STIM YKPN.

Susilo. D. Bambang.2009. PASAR MODAL Mekanisme Perdagangan Saham, Analisis Sekuritas, dan Strategi Investasi di Bursa Efek Indonesia (BEI). Yogyakarta: UPP STIM YKPN.

Susilowati, L. dan Sumarto. 2010. Memprediksi Tingkat Obligasi Perusahaan Manufaktur yang Listing di BEI. Jurna Mitra dan Manajemen Bisnis, Vol. 1. No.2, Oktober 2010, 163-175.

Suta, Ary. 2000. Foundation of Our Capital Market, Jakarta, Indonesia: Yayasan SAD SATRIA BHAKTI.

Sutrisno. 2003. Manajemen Keuangan (Teori, Konsep, dan Aplikasi). Edisi Pertama, Cetakan Kedua. Yogyakarta: EKONISIA.

Syamsuddin, Lukman. 2004. Manajemen Keuangan Perusahaan (Konsep Aplikasi Dalam Perencanaan Pengawasan dan Pengambilan Keputusan. Jakarta : PT. Raja Grafindo Persada.

Tandelilin, E. 2010. Portofolio dan Investasi. Yogyakarta: Kanisius

Van Home, James C. dan John M. Wachowicz. Jr. 2005. Fundamentals of Financial Managemen (Prinsip-Prinsip Manajemen Keuangan). Buku 1. Edisi ke-12. Terjemahan Dewi Fitriasari dan Demi Arnos Kwari. Penerbit Salemba Empat: Jakarta.

Waspada, Ikaputera. 2010. Pengetahuan Pasar Modal dan Portofolio Analisis Praktisi Pasar Modal. Bandung: Laboratorium pendidikan Ekonomi dan Koperasi.

Widoatmodjo S. 2009. PASAR MODAL INDONESIA PENGANTAR & STUDI KASUS. Jakarta: Ghalia Indonesia.

Wijaya, Indra. 2009. Pengaruh Current Ratio dan Ukuran perusahaan Terhadap Return Saham Perusahaan Sektor Industri Dasar dan Kimia. Jurnal Organisasi dan Manajemen/Tahun II/04/Oktober/2009:27-37.

Sumber lainnya:

Annual Report Perusahaan Subsektor Pertambangan Batubara Periode 2009-2011

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah Penelitian

Pasar modal merupakan sebuah komponen kecil dari pasar keuangan yang

menjalankan fungsi ekonomi dan fungsi keuangan. Dalam menjalankan fungsi ekonomi menyediakan fasilitas untuk memindahkan dana, serta melibatkan 2 pihak, yaitu pihak yang memiliki kelebihan dana (lander) dan pihak yang membutuhkan

dana (borrower). Fungsi keuangan ditunjukkan dengan kemungkinan memperoleh imbalan (return) bagi pemilik dana, sesuai dengan karakteristik yang dipilih. Bagi

pihak yang membutuhkan dana dari luar memungkinkan mereka untuk melakukan investasi tanpa harus menungggu dana dari hasil operasi perusahaan.

Pasar modal menyediakan sumber pembelanjaan jangka panjang, yang diinvestasikan pada barang modal untuk menciptakan dan memperbanyak alat-alat produksi, yang pada akhirnya akan menciptakan pasar dan meningkatkan kegiatan

perekonomian yang sehat. Pencairan dana melalui pasar modal merupakan salah satu pilihan pembiayaan yang dapat dilakukan dan dimanfaatkan dengan menerbitkan

berbagai instrument pasar modal. Instrumen yang diperdagangkan pada pasar modal antara lain surat utang (obligasi), penyertaan (saham), option, warrant dan right, serta preemptive right.

Selama tahun 2011, perkembangan pasar modal Indonesia mengalami pelemahan indeks di lantai bursa akibat sentimen negative dari kawasan Eropa yang

ekonomi bukan hanya bagi negara-negara di kawasan Eropa namun juga beberapa negara di dunia yang turut merasakan krisis tersebut. Krisis tersebut juga berdampak

terhadap perkembangan pasar modal di setiap negara, termasuk Indonesia. Dalam pasar modal Indonesia (BEI) terdapat 9 sektor, diantaranya adalah Agriculture,

Mining, Basic Industri and Chemical, Miscellaneous Industri, Custumer Goods,

Property Real Estate and Building Construction, Infrastructure Utilities and

Transportation, Finance, dan Trade Service and Investment.

Seiring dengan aktivitas perekonomian yang melambat, harga komoditas dan harga minyak cenderung menurun, karena rendahnya realisasi harga komoditas

dibandingkan perkiraan semula. karena itu, harga saham sektor komoditas akan cenderung terkoreksi. Saham emiten produsen batubara menjadi sub-sektor yang

paling terkena dampak negatif dan fluktuatifnya harga komoditas dunia tersebut. Saham sektor komoditas khususnya sub-sektor batubara merupakan saham boros energi. Dimana sekitar 20-30 persen biaya pokok penjualan (cost of goods sold)

batubara dipengaruhi harga minyak dunia yang fluktuatif. (sumber: indopos.com/ekonomi/ minggu, 24 Juni 2012/17:15 WIB).

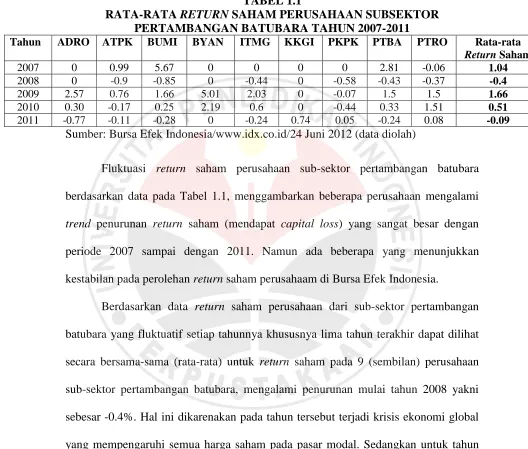

Sub-sektor pertambangan batubara ada 9 perusahaan yang mengalami fluktuasi harga saham, untuk melihat bagaimana kondisi return saham diperlukan harga saham periode terakhir. Berikut ini adalah ringkasan return saham dari

TABEL 1.1

RATA-RATA RETURN SAHAM PERUSAHAAN SUBSEKTOR PERTAMBANGAN BATUBARA TAHUN 2007-2011

Tahun ADRO ATPK BUMI BYAN ITMG KKGI PKPK PTBA PTRO Rata-rata

Return Saham

2007 0 0.99 5.67 0 0 0 0 2.81 -0.06 1.04

2008 0 -0.9 -0.85 0 -0.44 0 -0.58 -0.43 -0.37 -0.4

2009 2.57 0.76 1.66 5.01 2.03 0 -0.07 1.5 1.5 1.66

2010 0.30 -0.17 0.25 2.19 0.6 0 -0.44 0.33 1.51 0.51

2011 -0.77 -0.11 -0.28 0 -0.24 0.74 0.05 -0.24 0.08 -0.09

Sumber: Bursa Efek Indonesia/www.idx.co.id/24 Juni 2012 (data diolah)

Fluktuasi return saham perusahaan sub-sektor pertambangan batubara berdasarkan data pada Tabel 1.1, menggambarkan beberapa perusahaan mengalami

trend penurunan return saham (mendapat capital loss) yang sangat besar dengan

periode 2007 sampai dengan 2011. Namun ada beberapa yang menunjukkan

kestabilan pada perolehan return saham perusahaam di Bursa Efek Indonesia.

Berdasarkan data return saham perusahaan dari sub-sektor pertambangan batubara yang fluktuatif setiap tahunnya khususnya lima tahun terakhir dapat dilihat

secara bersama-sama (rata-rata) untuk return saham pada 9 (sembilan) perusahaan sub-sektor pertambangan batubara, mengalami penurunan mulai tahun 2008 yakni

sebesar -0.4%. Hal ini dikarenakan pada tahun tersebut terjadi krisis ekonomi global yang mempengaruhi semua harga saham pada pasar modal. Sedangkan untuk tahun 2009 return saham sub-sektor tersebut dari masa pemulihan krisis mengalami

peningkatan yakni sebesar 1.66% dari tahun sebelumnya. Namun pada tahun yang sama sampai dengan tahun 2011, return saham perusahaan sub-sektor pertambangan

selama rentang waktu tersebut diduga terjadi penurunan kinerja dari perusahaan yang berdampak pada turun atau berkurangnya return saham perusahaan subsektor

pertambangan batubara di Bursa Efek Indonesia.

Investor dalam investasi portofolio saham akan melalukan berbagai cara untuk

memperoleh return yang sebanding atau melebihi return pasar. Pemilihan dilakukan berdasarkan pada analisis fundamental guna mengetahui prospek saham tersebut di masa datang. Oleh karena itu investor dapat memprediksi apakah investasinya akan

memperoleh keuntungan. Seorang investor harus melalukan analisis terhadap perusahaan yang akan dijadikan tempat berinvestasi sebelum melalukan keputusan

investasi. Hal ini dilakukan guna mengurangi risiko investasi dan mendapatkan return di masa datang. Dalam melakukan analisis perusahaan, investor membutuhkan

berbagai informasi mengenai kondisi fundamental perusahaan. Informasi dapat berupa informasi dalam bentuk informasi akuntansi yaitu dalam bentuk laporan keuangan perusahaan yang nantinya mengambarkan kondisi perusahaan.

Laporan keuangan merupakan informasi akuntansi yang menggambarkan seberapa besar kekayaan perusahaan, seberapa besar penghasilan yang diperoleh

perusahaan serta transaksi-transaksi ekonomi apa saja yang telah dilakukan perusahaan yang bisa mempengaruhi kekayaan dan penghasilan perusahaan. (Tandelilin, 2010:342). Seperti halnya Penman dalam Tausikal (2001:763)

mengatakan:

maksimal bagi pengguna sebelum pengguna menganalisis laporan keuangan perusahaan dalam bentuk analisis rasio keuangan.

Analisa rasio dari laporan keuangan perusahan adalah penting bagi pemegang

saham, kreditur dan manajemen perusahaan itu sendiri. pemegang saham dan calon pemegang saham berkepentingan akan masa depan perusahaan yang dicerminkan dari

harga saham (Ridwan, 207:145).

Menurut Harianto dan Sudomo (2001:212)

Apabila kinerja keuangan perusahaan menunjukkan adanya prospek yang baik, maka sahamnya akan diminati oleh investor dan hargaya meningkat, dengan meningkatnya harga saham tentunya return saham yang diterimapun meningkat.

Menurut Eduardus Tandelilin (2010:372) Untuk melakukan analisa perusahaan, disamping dilakukan dengan melihat laporan keuangan perusahaan, juga

bisa dilakukan dengan menggunakan analisis rasio keuangan. Dari sudut pandang investor, salah satu indikator yang penting untuk menilai prospek perusahaan di masa

datang adalah dengan melihat sejauh mana perutumbuhan profitabilitas perusahaan. Indikator ini sangat penting diperhatikan untuk mengetahui sejauh mana investasi yang akan dilakukan investor di suatu perusahaan mampu memberikan return yang

sesuai dengan tingkat yang diisyaratkan investor.

Selain profitabilitas yang berpengaruh terhadap return saham, tingkat

dan akan berimbas pada harga saham yang cederung akan naik karena tingginya permintaan. Karakter investor selalu meminati saham yang cenderung aman dan terus mengalami kenaikan. Penguatan pada likuiditas perusahaan akan menjadi “good

news” (Irham Fahmi, 2011:166). Likuiditas berpengaruh terhadap return saham

karena, perusahaan dikatakan likuid saat perusahaan memiliki sumber daya yang ada dalam memenuhi kebutuhan kas jangka pendek, dimana likuiditas jangka pendek perusahaan dipengaruhi oleh arus masuk dan arus keluar serta prospek arus kas untuk

kinerja masa depan.

Dengan demikian para investor akan mempunyai pertimbangan mengenai

perusahaan yang menjadi pilihan investasi. Investor bisa saja tidak mendapatkan keuntungan dari investasi yang dilakukannya, kehati-hatian dalam berinvestasi di

pasar modal sangat diperlukan mengingat investasi ini bersifat abstrak. Salah satu faktor yang harus diperhatikan oleh investor ada kaitannya dengan keuntungan adalah kinerja perusahaan. Oleh karena itu investor harus pintar dalam mengevaluasi dan

membandingkan kinerja keuangan perusahaan.

Berdasarkan uraian tersebut, maka yang menjadi masalah yang akan diteliti

adalah menurunnya return saham pada perusahaan sub sektor pertambangan batubara. Untuk membuktikan apakah return saham 9 (Sembilan) perusahaan sub-sektor pertambangan batubara tersebut dipengaruhi oleh kinerja keuangan (likuiditas dan

profitabilitas) yang menjadi judul penelitian yaitu “Pengaruh Likuiditas dan

Profitabilitas Terhadap Return Saham (Studi Kasus pada Perusahaan

1.2 Identifikasi Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan sebelumnya,

dapat diketahui bahwa return saham merupakan hal penting yang ada pada perusahaan yang mampu menggambarkan kinerja perusahaan dalam periode tertentu.

Return saham yang menurun dapat menurunkan minat dari investor dalam melakukan

investasi pada suatu perusahaan, karena investor mengambil keputusan dengan kehati-hatian guna mengurangi risiko dan meningkatkan return pada masa datang.

Kondisi di mana investor mengurangi minat investasi pada suatu perusahaan akan memberikan dampak yang tidak menguntungkan bagi pihak perusahaan. Hal ini

terjadi pada 9 (sembilan) perusahaan sub-sektor pertambangan batubara yang terdaftar di Buras Efek Indonesia, dimana terjadi penurunan return saham selama 3

tahun periode 2009 sampai 2011, dan hal ini mengindikasikan penurunan kinerja perusahaan.

Return saham banyak dipengaruhi oleh berbagai faktor, misalnya faktor

makro ekonomi yaitu inflasi dan nilai tukar yang mendukung pertumbuhan ekonomi yang positif. Sedangkan faktor lainnya yang mempengaruhi return saham perusahaan

adalah faktor mikro dapat berupa kinerja perusahaan. Karena keterbatasan pengetahuan penulis dan untuk memperkecil atau memfokuskan ruang lingkup pembahasan, maka dalam penelitian ini penulis memfokuskan pada pokok bahasan

1.3 Rumusan Masalah

Berdasarkan identifikasi masalah, maka dapat dirumuskan masalah penelitian sebagai berikut:

1. Bagaimana gambaran likuiditas pada perusahaan sub-sektor pertambangan batubara di BEI.

2. Bagaimana gambaran profitabilitas pada perusahaan sub-sektor pertambangan batubara di BEI.

3. Bagaimana gambaran return saham pada perusahaan sub-sektor pertambangan

batubara di BEI.

4. Bagaimana pengaruh likuiditas terhadap return saham pada perusahaan

sub-sektor pertambangan batubara di BEI.

5. Bagaimana pengaruh profitabilitas terhadap return saham pada perusahaan sub-sektor pertambangan batubara di BEI.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka penelitian ini bertujuan untuk memperoleh hasil temuan mengenai:

1. Gambaran mengenai likuiditas pada perusahaan sub-sektor pertambangan batubara di BEI.

2. Gambaran mengenai profitabilitas pada perusahaan sub-sektor pertambangan batubara di BEI.

3. Gambaran mengenai return saham yang diukur dengan capital gain pada

4. Pengaruh likuiditas terhadap return saham pada perusahaan sub-sektor pertambangan batubara di BEI.

5. Pengaruh profitabilitas terhadap return saham pada perusahaan sub-sektor pertambangan batubara di BEI.

1.5 Kegunaan Penelitian

1. Kegunaan Teoritis

Hasil penelitian ini diharapkan dapat memperluas kajian ilmu manajemen keuangan mengenai investasi di pasar modal, khususnya return saham yang

diukur dengan capital gain atau capital loss yang dipengaruhi oleh likuiditas dan profitabilitas.

2. Kegunaan Praktis

Secara praktis hasil penelitian ini diharapkan dapat memberikan masukan bagi manajemen keuangan pada perusahaan yang termasuk dalam sub-sektor

pertambangan batubara yang ada di BEI yang mengalami penurunan harga saham dan mendapatkan capital loss (penurunan nilai return saham) mengenai

pengaruh likuiditas dan profitabilitas perusahaan yang diukur terhadap return saham, sehingga bisa dijadikan informasi serta masukan bagi pihak perusahaan

BAB III

OBJEK DAN METODE PENELITIAN

3.1. Objek Penelitian

Menurut Sugiyono (2009:38), objek penelitian merupakan suatu atribut

atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk di pelajari dan kemudian ditarik kesimpulannya. Dari pengertian di atas, objek penelitian merupakan suatu hal

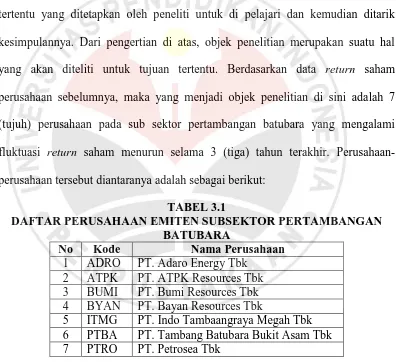

yang akan diteliti untuk tujuan tertentu. Berdasarkan data return saham perusahaan sebelumnya, maka yang menjadi objek penelitian di sini adalah 7

[image:16.595.115.511.244.606.2](tujuh) perusahaan pada sub sektor pertambangan batubara yang mengalami fluktuasi return saham menurun selama 3 (tiga) tahun terakhir. Perusahaan-perusahaan tersebut diantaranya adalah sebagai berikut:

TABEL 3.1

DAFTAR PERUSAHAAN EMITEN SUBSEKTOR PERTAMBANGAN BATUBARA

No Kode Nama Perusahaan

1 ADRO PT. Adaro Energy Tbk 2 ATPK PT. ATPK Resources Tbk 3 BUMI PT. Bumi Resources Tbk 4 BYAN PT. Bayan Resources Tbk

5 ITMG PT. Indo Tambaangraya Megah Tbk 6 PTBA PT. Tambang Batubara Bukit Asam Tbk 7 PTRO PT. Petrosea Tbk

3.2. Metode Penelitian

3.2.1. Metode yang Digunakan

Menurut Sugiyono (2009:2) “Metode penelitian pada dasarnya merupakan

cara ilmiah untuk mendapatkan data dengan tujuan dan keguanaan tertentu”.

untuk menguji hubungan antara variabel serta untuk menguji hipotesis. Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian deskriptif dan

verifikatif. Sugiyono (2008:11) menjelaskan pengertian penelitian deskriptif sebagai berikut :

Penelitian deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independent) tanpa membuat perbandingan, atau menghubungkan antara satu dengan variabel yang lain.

Penelitian ini bertujuan untuk memperoleh gambaran mengenai rasio likuiditas dan rasio profitabilitas terhadap return saham perusahaan sub-sektor

pertambangan batubara yang ada dan terdaftar di BEI.

Sedangkan penelitian verifikatif dijelaskan oleh Suharsimi Arikunto (2006:8) ”Penelitian verifikatif pada dasarnya ingin menguji kebenaran dari suatu

hipotesis yang dilaksanakan melalui pengumpulan data di lapangan”. Penelitian

dilakukan dengan menggunakan analisis sekunder, yaitu dengan mengolah data

yang dikumpulkan dari dokumen perusahaan-perusahaan dalam bentuk saham perusahaan dan laporan keuangan perusahaan periode 2009-2011 yang kemudian akan diambil kesimpulan mengenai pengaruh rasio likuiditas dan profitabilitas

terhadap return saham.

3.2.2 Operasionalisasi Variabel

Dalam penelitian terdapat variabel-variabel yang akan diteliti yang bersifat saling mempengaruhi. Variabel-variabel ini dapat juga disebut sebagai objek penelitian. Variabel dapat diartikan sebagai sesuatu yang dijadikan objek

akan diteliti. Menurut Sugiyono (2010:38), pengertian variabel penelitian adalah ”suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai

variasi tertentu yang diteapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Dalam penelitian ini terdapat dua variabel yang akan diteliti, yaitu: 1. Variabel Independen (X)

Menurut Sugiyono (2009:59) menyatakan bahwa, “Variabel bebas adalah

merupakan variabel yang menjadi sebab perubahan atau timbulnya variabel dependen (terikat). Variabel bebas dalam penelitian ini adalah

Rasio Likuiditas (X1) dan Rasio Profitabilitas (X2). 2. Variabel Dependen (Y)

Menurut Sugiyono (2009:59) menyatakan bahwa, “Variabel terikat

merupakan variabel yang dipengaruhi atau yang menjadi akibat karena adanya variabel bebas”. Sehingga yang menjadi variabel terikat dalam

penelitian ini adalah Return saham.

[image:18.595.121.514.231.546.2]Secara lengkap operasionalisasi variabel dalam penelitian ini dapat dilihat pada Tabel 3.2 berikut ini:

TABEL 3.2

OPERASIONALISASI VARIABEL

Variabel Konsep Indikator Ukuran Skala

Rasio Likuiditas (X1)

1. Likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi

- Aktiva lancar - Kewajiban

lancar

� =

�

Variabel Konsep Indikator Ukuran Skala kewajiban jangka pendeknya. 2. Current ratio merupakan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya dengan aktiva lancar yang dimilikinya. Rasio Profitabilitas (X2) 1. Profitabilitas merupakan rasio yang menunjukan kemampuan perusahaan untuk menghasilka n laba. 2. Net profit

margin (NPM). Rasio ini menunjukka n tingkat keuntungan yang diperoleh dari penjualan perusahaan � = � ℎ �� � ℎ Rasio

Variabel (Y) Return saham

Tingkat pengembalian total (total return) menurut Jones (2002:130) merupakan - Harga saham periode sekarang - Harga saham periode Actual Return Rit= � − −−1 1

Variabel Konsep Indikator Ukuran Skala

return keseluruhan dari suatu investasi dalam suatu periode tertentu. Return total sering disebut dengan return saja

sebelumnya

3.2.3 Jenis dan Sumber Data

Sumber data penelitian merupakan faktor penting yang menjadi pertimbangan dalam penentuan metode pengumpulan data. Sumber data penelitian

terdiri dari, sumber dara primer dan sumber data sekunder.

Menurut Sugiyono (2010:225)

Sumber data primer adalah sumber data yang langsung memberikan pengumpulan data kepada pengumpul data dan sumber data sekunder adalah sumber data yang tidak langsung memberikan data kepada pengumpul data misalnya malalui orang lain.

Jenis dan sumber data yang digunakan dalam penelitian ini adalah data

sekunder (sumber data yang diperoleh secara tidak langsung) yang dimana subjeknya tidak berhubungan langsung dengan objek penelitian akan tetapi dapat membantu dan memberikan informasi untuk bahan penelitian. Data sekunder yang

menjadi sumber penelitian ini adalah literatur, artikel serta situs di internet yang berkenaan dengan objek penelitian. Agar lebih memperjelas mengenai data dan

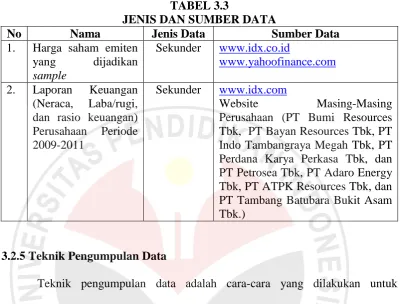

TABEL 3.3

JENIS DAN SUMBER DATA

No Nama Jenis Data Sumber Data

1. Harga saham emiten yang dijadikan sample

Sekunder www.idx.co.id

www.yahoofinance.com

2. Laporan Keuangan (Neraca, Laba/rugi, dan rasio keuangan) Perusahaan Periode 2009-2011

Sekunder www.idx.com

Website Masing-Masing Perusahaan (PT Bumi Resources Tbk, PT Bayan Resources Tbk, PT Indo Tambangraya Megah Tbk, PT Perdana Karya Perkasa Tbk, dan PT Petrosea Tbk, PT Adaro Energy Tbk, PT ATPK Resources Tbk, dan PT Tambang Batubara Bukit Asam Tbk.)

3.2.5 Teknik Pengumpulan Data

Teknik pengumpulan data adalah cara-cara yang dilakukan untuk mengumpulkan data dan keterangan-keterangan lainnya dalam penelitian yang

akan dilakukan. Dalam penelitian ini penulis mengumpulkan data dengan cara yaitu dengan menggunakan telaah dokumen (metode arsip) teknik telaah ini

digunakan dengan cara mengumpulkan dokumen dan selanjutnya diolah agar data yang dikumpulkan relevan dengan masalah yang sedang diteliti. Data tersebut berupa data-data objek yang diteliti yaitu perusahaan go public yang terdaftar di

3.2.6 Teknik Analisis Data

3.2.6.1Teknik Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah dan menganalisis data tersebut.

Menurut Sugiyono (2009:427) menyatakan bahwa:

Analisis data adalah proses mencari dan menyususun secara sistematis data diperoleh dari hasil wawancara, catatan lapangan, dan bahan-bahan lain, sehingga dapat mudah dipahami, dan temuannya dapat diinformasikan kepada orang lain.

Sesuai dengan metode penelitian yang digunakan, untuk menghitung nilai Likuiditas (X1) dan profitabilitas (X2) dan return saham (Y), yaitu dengan cara mendeskripsikan setiap indikator-indikator variabel tersebut dari hasil

pengumpulan data yang didapat. Adapun cara untuk menghitung indikator dari setiap variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Menghitung Likuiditas dengan alat ukur Current ratio. Rumus current ratio adalah sebagai berikut:

� =

�

(Lawrence. J Gitman 2009:55)

2. Menghitung Profitabilitas dengan alat ukur Net profit margin (NPM). Untuk rumus NMP adalah sebagai berikut:

� = � ℎ

�� � ℎ

(Lawrance. J. Gitman, 2009:64)

= Rit= � − −1 −1

(Brighman et al. (2005:16)

Dimana:

Rit : Return saham harian masing-masing perusahaan

Pit : Harga masing-masing saham harian pada tanggal t Pit-1 : Harga masing-masing saham harian pada tanggal t-1

3.2.6.2Analisis Deskriptif

Analisis deskriptif digunakan untuk menganalisis data yang bersifat kualitatif serta digunakan untuk melihat faktor penyebab. Penelitian ini

menggunakan analisis deskriptif untuk mendeskripsikan variabel-variabel penelitian, antara lain:

1. Analisis deskriptif tentang likuiditas PT. Adaro Energy Tbk, PT ATPK

Resources Tbk, PT Bumi Resources Tbk, PT Bayan Resources Tbk, PT Indo Tambangraya Megah Tbk, PT Perdana Karya Perkasa Tbk, PT Tambang

Batubara Bukit Asam Tbk, dan PT Petrosea Tbk yang meliputi aktiva lancar dan kewajiban lancar.

2. Analisis deskriptif tentang profitabilitas PT. Adaro Energy Tbk, PT ATPK

Resources Tbk, PT Bumi Resources Tbk, PT Bayan Resources Tbk, PT Indo Tambangraya Megah Tbk, PT Perdana Karya Perkasa Tbk, PT Tambang

Batubara Bukit Asam Tbk, dan PT Petrosea Tbk yang meliputi laba bersih dan penjualan bersih.

3. Analisis deskriptif tentang return saham PT. Adaro Energy Tbk, PT ATPK

Tambangraya Megah Tbk, PT Perdana Karya Perkasa Tbk, PT Tambang Batubara Bukit Asam Tbk, dan PT Petrosea Tbk yang meliputi harga saham

periode t (periode yang diteliti) dengan harga saham t-1 (sebelumnya).

3.2.6.3Analisis Verifikatif

Analisis verifikatif dipergunakan untuk menguji hipotesis dengan menggunakan uji statistik dan menitik beratkan pada pengungkapan perilaku variabel penelitian. Pengolahan data penelitian ini dilakukan dengan

menggunakan analisis regresi linear berganda. Analisis ini digunakan untuk menentukan seberapa kuatnya pengaruh variabel bebas (X1) rasio likuiditas dan

(X2) rasio profitabilitas terhadap variabel terikat (Y) yaitu return saham.

Regresi linier barganda dilakukan untuk mengetahui pengaruh variabel bebas yakni rasio likuiditas dan rasio profitabilitas terhadap variabel terikat yaitu

return saham pada perusahaan sub-sektor pertambangan batubara yang terdaftar di

BEI dengan rumus:

(Sugiyono, 2009:277) Dimana:

Yi,t = Harga saham perusahaan i pada tahun t X1 = Current ratio

X2 = Net profit margin α = Intercept (Konstanta)

b1,2 = Koefisien regresi variabel X1,2

3.2.6.4Uji Asumsi Klasik

Sebelum melakukan analisis korelasi ganda, agar dapat diperkirakan yang

tidak bias dan efisien, maka dilakukan pengujian asumsi klasik. Pengujian asumsi klasik dilakukan untuk menguji apakah model korelasi yang digunakan untuk

memastikan bahwa linieritas, multikolinieritas, autokorelasi, heterokedestitas tidak terdapat dalam model yang digunakan dan data yang dihasilkan berdistribusi normal. Uji penyimpangan asumsi klasik mencakup:

1. Uji Normalitas

Uji normalitas adalah untuk mengetahui apakah dalam model regresi

variabel pengganggu atau residual memiliki distribusi normal. Pengujian ini diperlukan karena untuk melakukan uji t dan uji F mengasumsikan bahwa nilai residual mengikuti distribusi normal.

Menurut Ghozali (2006:112), ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis analisis grafik dan

statistik.

a. Analisis Grafik

Untuk melihat normalitas data dapat dilakukan dengan melihat histogram atau pola distribusi data. Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari nilai residualnya.

a) Jika data menyebar disekitar garis diagonal dan mengikuti arah

b) Jika data menyebar jauh dari garis diagonal dan/atau tidak mengikuti arah garis diagonal, maka tidak memenuhi asumsi

normalitas. b. Analisis Statistik

Uji statistik yang digunakan untuk menguji normalitas residual adalah uji statistik Kolmogorov Smirnov (K-S). Pedoman pengambilan keputusan rentang data tersebut mendekati atau merupakan distribusi

normal berdasarkan uji Kolmogorov Smirnov dapat dilihat dari:

a) Nilai sig. Atau signifikan atau probabilitas <0,05, maka distribusi

data adalah tidak normal.

b) Nilai sig. Atau signifikan atau probabilitas > 0,05, maka distribusi data adalah normal.

2. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak ortoginal adalah variabel

independen yang nilai korelasi antar variabel independen sama dengan nol. Uji Multikolinearitas dilakukan dengan melihat nilai tolerance dan variance inflation factor (VIF) dari hasil analisis dengan menggunakan SPSS. Apabila

nilai tolerance value lebih tinggi daripada 0,10 atau VIF lebih kecil daripada 10 maka dapat disimpulkan tidak terjadi multikolinearitas (Santoso, 2002:

3. Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam suatu model regresi

linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi maka

dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi Uji autokorelasi dilakukan dengan menggunakan uji Durbin-Watson (D-W), dengan tingkat kepercayaan = 5%. Apabila D-W

terletak antara -2 sampai +2 maka tidak ada autokorelasi (Santoso. 2002 : 219).

4. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dan residual satu pengamatan ke

pengamatan yang lain. jika varians dari residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang

homoskedastisitas atau tidak terjadi heteroskedastisitas. Uji heteroskedastisitas dilakukan dengan menggunakan uji Glejser, yang dilakukan dengan

meregresikan nilai absolut residual yang diperoleh dari model regresi sebagai variabel dependen terhadap semua variabel independen dalam model regresi. Apabila nilai koefisien regresi dari masing-masing variabel bebas dalam

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian yang telah dilakukan melalui analisis data,

baik secara deskriptif maupun verifikatif untuk menjawab pertanyaan-pertanyaan penelitian yang hendak dijawab yang telah ditetapkan sebelumnya, maka dapat

ditarik beberapa kesimpulan sebagai berikut:

1. Gambaran Likuiditas yang diukur dengan current ratio pada perusahaan

subsektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia selama tahun 2009 sampai tahun 2011, mengalami fluktuasi yang cenderung menururn, khususnya pada tahun 2010 dan 2011. Penurunan

nilai CR terjadi pada lima perusahaan tambang yaitu: ADRO, ATPK, BUMI, BYAN dan PTBA. Sedangkan ITMG dan PTRO untuk tahun 2011

mengalami peningkatan. Penurunan ini karena kemampuan perusahaan dalam pengelolaan kewajiban jangka pendek yang kurang baik. Kewajiban jangka pendek tidak dapat terpenuhi dikarenakan aktiva lancar yang ada

pada perusahaan memiliki nilai yang rendah dibandingkan dengan hutang lancar perusahaan. Kewajiban lancar perusahaan meningkat lebih dari asset lancar karena pada kewajiban lancar hutang pajak yang dihasilkan

pada perusahaan, biaya yang masih harus dibayar perusahaan, tinnginya hutang usaha perusahaan dan hutang lain-lain (pihak ketiga dan pihak

hubungan istimewa) setiap tahunnya mengalami peningkatan.

Indonesia tahun 2009-2011, 7 (tujuh) perusahaan pertambangan batubara yang terdaftar di BEI secara umum cenderung mengalami penurunan

khususnya pada tahun 2010 sampai tahun 2011 sedangkan perusahaan lainnya ada yang stabil dan ada yang meningkat. Penurunan tersebut

dikarenakan laba bersih yang dihasilkan dari penjualan juga mengalami penurunan pada periode tertentu yang artinya perusahaan kurang mampu mengendalikan dan meningkatkan penjualan. Faktor lain yang

menyebabkan penurunan NPM perusahaan adalah beban yang ditanggung perusahaan (beban administrasi bank, bunga, beban penyisihan piutang

dan beban pajak penghasilan) setiap tahunnya mengalami peningkatan. Serta penurunan tersebut dikarenakan penurunan kinerja pada perusahaaan

serta nilai laba yang dihasilkan dari total penjualan rendah juga terjadinya penumpukan pasokan (kelebihan persediaan) yang membuat produksi tidak maksimal sehingga membuat perusahaan tidak dapat memperoleh

keuntungan yang lebih dan juga dipengaruhi terjadinya krisis finansial yang mempengaruhi tingkat suku bunga dan inflasi serta menyebabkan

tingginya harga minyak mentah dunia.

3. Gambaran return saham perusahaan subsektor pertambangan batubara yang terdaftar di Bursa Efek Indonesia selama 3 (tiga) tahun penelitian

yaitu tahun 2009-2011 mengalami penurunan. Penurunan tersebut dipengaruhi oleh nilai harga saham perusahaan yang diperdagangkan di

4. Likuiditas (current ratio) memiliki hubungan negatif terhadap return saham pada perusahaan subsektor pertambangan batubara di Bursa Efek

Indonesia. Hubungan berbanding terbalik antara rasio likuiditas dan profitabilitas terhadap return saham ini diakibatkan, kinerja perusahaan

tidak cukup hanya sehat secara mandiri namun juga untuk masa yang akan datang harus memiliki prospek yang baik dan hal ini dialami oleh perusahaan subsektor pertambangan batubara dimana perusahaan memiliki

kinerja yang baik namun secara umum prospek bisnis yang dihasilkan oleh perusahaan kurang menguntungkan. Prospek bisnis yang tidak baik

tersebut dihasilkan dari kondisi perekonomian dunia yang belum stabil saat ini.

5. Profitabilitas (net profit margin) memiliki hubungan negatif terhadap return saham pada perusahaan subsektor pertambangan batubara di Bursa

Efek Indonesia. Hubungan berbanding terbalik antara rasio likuiditas dan

profitabilitas terhadap return saham ini diakibatkan, kinerja perusahaan tidak cukup hanya sehat secara mandiri namun juga untuk masa yang akan

datang harus memiliki prospek yang baik dan hal ini dialami oleh perusahaan subsektor pertambangan batubara dimana perusahaan memiliki kinerja yang baik namun secara umum prospek bisnis yang dihasilkan oleh

perusahaan kurang menguntungkan. Prospek bisnis yang tidak baik tersebut dihasilkan dari kondisi perekonomian dunia yang belum stabil

5.2 Saran

Sejalan dengan kesimpulan yang telah diuraikan di atas, maka saran yang

diajukan penulis dari penelitian yang telah dilakukan tersebut antara lain adalah sebagai berikut:

1. Perusahaan subsektor pertambangan batubara yang terdaftar di BEI dalam meningkatkan likuiditas khususnya CR perusahaan perlu meningkatkan kembali aktiva lancar. Peningkatan pada aktiva lancar

dapat dilakukan dengan menyesuaikan kebijakan perusahaan dengan meningkatkan nilai pada aktiva yang dapat dikonversi menjadi kasa

perusahaan yang disesuaikan dengan pemenuhan setiap kewajiban-kewajiban yang ada pada perusahaan.

2. Perusahaan subsektor pertambangan batubara yang terdaftar di BEI dalam menilai tingkat profitabilitas yang diukur dengan net profit margin hendaknya memperhatikan nilai pada penjualan/pendapatan bersih yang

diperoleh perusahaan dan laba bersih perusahaan. Penurunan tingkat profitabilitas disebabkan oleh penurunan laba bersih yang diperoleh

perusahaan. Net Profit Margin (NPM) menunjukkan besarnya pendapatan usaha yang mampu menghasilkan laba bersih. Dalam meningkatkan profitabilitas khususnya NPM perusahaan perlu

meningkatkan kembali pendapatan usaha. Peningkatan pendapatan usaha dapat dilakukan dengan menyesuaikan kebijakan perusahaan dengan

3. Bagi para peneliti selanjutnya, yang akan meneliti mengenai return saham sebaiknya melihat faktor-faktor lain yang berhubungan atau yang

mempengaruhi kenaikan atau penurunan return saham yang belum diteliti pada penelitian ini.

Bagi para peneliti selanjutnya, yang akan meneliti mengenai kinerja keuangan diharapkan menambah variabel independen lainnya seperti dengan melihat rasio pasar, solvabilitas dan lain sebagainya. Peneliti selanjutnya juga diharapkan dapat

menggunakan objek yang lebih luas, tidak terbatas hanya pada satu subsektor perusahaan saja tetapi meneliti dalam satu sektor kawasan industri dengan

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang Penelitian ... 1

1.2. Identifikasi Masalah ... 7

1.3. Rumusan Masalah ... 8

1.4. Tujuan Penelitian ... 8

1.5. Kegunaan Penelitian... 9

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1. Kajian Pustaka ... 10

2.1.1 Konsep Kinerja Keuangan dalam Manajemen Keuangan ... 11

2.1.1.1 Analisis Rasio Keuangan ... 15

2.1.1.2 Bentuk dan Tujuan Rasio Keuangan ... 18

2.1.1.3 Keunggulan dan Keterbatasan Rasio Keuangan ... 20

2.1.2 Konsep Aktivitas ... 22

2.1.2.1 Pengertian Aktivitas ... 22

2.1.3 Konsep Solvabilitas ... 23

2.1.3.1 Pengertian Solvabilitas ... 23

2.1.2 Konsep Likuiditas ... 25

2.1.2.1 Pengertian Likuiditas ... 25

2.1.2.2 Tujuan dan Manfaat Likuiditas ... 26

2.1.2.3 Solusi untuk Mengatasi Risiko Likuiditas ... 28

2.1.2.4 Jenis-Jenis Likuiditas ... 29

2.1.3 Konsep Profitabilitas ... 32

2.1.3.1 Pengertian Profitabilitas ... 32

2.1.3.2 Tujuan dan Manfaat Profitabilitas ... 34

2.1.3.2 Jenis-Jenis Profitabilitas ... 35

2.1.4 Saham ... 38

2.1.4.1 Pengertian Saham ... 38

2.1.4.2 Tipe dan Analisis Saham ... 40

2.1.4.3 Teori Efisiensi Pasar Modal Terhadap Harga Saham ... 44

2.1.4.4 Faktor-Faktor yang Mempengaruhi Harga Saham ... 46

2.1.4.6 Return Saham ... 50

2.1.5 Pengaruh Likuiditas dan Profitabilitas Terhadap Return Saham 54

2.1.6 Orisinalitas Penelitian ... 56

2.2. Kerangka Pemikian ... 61

2.3. Hipotesis ... 67

BAB III OBJEK DAN METODE PENELITIAN 3.1 Objek Penelitian ... 68

3.2 Metode Penelitian... 68

3.2.1 Metode yang Digunakan ... 68

3.2.2 Operasionalisasi Variabel... 69

3.2.3 Jenis dan Sumber Data ... 72

3.2.4 Teknik Pengumpulan Data ... 73

3.2.6 Teknik Analisis Data ... 74

3.2.6.1 Teknik Analisis Data ... 74

3.2.6.2 Analisis Deskriptif ... 75

3.2.6.3 Analisis Verifikatif ... 75

3.2.6.4 Uji Asumsi Klasik ... 77

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Gambaran Objek Penelitian ... 80

4.2 Gambaran Likuiditas Perusahaan Subsektor Pertambangan Batubara 92 4.3 Gambaran Profitabilitas Perusahaan Subsektor Pertambangan Batubara ... 95

4.4 Gambaran Return Saham Perusahaan Subsektor Pertambangan Batubara ... 98

4.5 Pengaruh Likuiditas dan Profitabilitas Terhadap Return Saham Perusahaan Subsektor Pertambangan Batubara ... 102

4.6 Temuan Hasil Penelitian ... 105

4.6.1 Temuan Hasil Penelitian Bersifat Praktis ... 105

4.6.2 Temuan Hasil Penelitian Bersifat Empiris ... 109

4.7 Kontribusi Pendidikan Manajemen Bisnis dalam Mengatasi Masalah Penelitian ... 114

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 116

5.2 Saran ... 119

DAFTAR TABEL

No. Tabel Judul Tabel Hal

1.1 Rata-Rata Return Saham Perusahaan Sub-sektor Pertambangan

Batubara Tahun 2007-2011……….. 3

2.1 Definisi Manajemen keuangan (Financial Management)……… 10

2.2 Orisinalitas Penelitian……….. 56

3.1 Daftar Perusahaan Emiten Subsektor Pertambangan Batubara… 68

3.2 Operasional Variabel……… 70

3.3 Jenis dan Sumber Data……… 73

4.1 Daftar Objek Penelitian Perusahaan Emiten Subsektor

Pertambangan Batubara……… 80

4.2 Data Current Ratio Perusahaan Subsektor Pertambangan Batubara Tahun 2009-2011………..

93

4.3 Net Profit Margin Perusahaan Subsektor Pertambangan Batubara Tahun 2009-2011………..

96

4.4 Return Saham Perusahaan Subsektor Pertambangan Batubara

Tahun 2009-2011……….

99

DAFTAR GAMBAR

[image:36.612.129.531.150.531.2]No. Gambar

Judul Gambar Hal

2.1 Kerangka Pemikiran Analisis Kinerja Keuangan Melalui Rasio Likuiditas, Aktivitas dan Profitabilita Terhadap Return

Saham ……… 66

2.2 Paradigma Penelitian……….. 67

4.1 Current Ratio Perusahaan Subsektor Pertambangan Batubara

Tahun 2009-2011……… 94

4.2 Return Saham Perusahaan Subsektor Pertambangan Batubara

DAFTAR LAMPIRAN

LAMPIRAN No

Lampiran

Laporan Keuangan Perusahaan Pertambangan Batubara

Periode 2009-2011……… I

Perhitungan Menggunakan SPSS ……….. II

Rekapitulasi Bimbingan Skripsi……… III