Rina Rosiana Sulaiman, 2013

No. Daftar: 254/UN40.FPEB.1.PL/2013

PENGARUH STRUKTUR MODAL DAN AKTIVITAS TERHADAP

PROFITABILITAS PADA SUB SEKTOR KERAMIK, PORSELEN &

KACA YANG TERDAFTAR DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan untuk Memenuhi Sebagian dari

Syarat Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

RINA ROSIANA SULAIMAN

0901369

PROGRAM STUDI MANAJEMEN

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

UNIVERSITAS PENDIDIKAN INDONESIA

Pengaruh Struktur Modal dan

Aktivitas Terhadap Profitabilitas

Pada Sub Sektor Keramik, Porselen

& Kaca yang Terdaftar di Bursa Efek

Indonesia

Oleh

Rina Rosiana Sulaiman

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Rina Rosiana 2013 Universitas Pendidikan Indonesia

Rina Rosiana Sulaiman, 2013

Hak Cipta dilindungi undang-undang.

i

Rina Rosiana Sulaiman, 2013

ABSTRAK

Rina Rosiana Sulaiman, 0901369. Pengaruh Struktur Modal dan Aktivitas Terhadap Profitabilitas Pada Sub Sektor Keramik, Porselen & Kaca yang Terdaftar di Bursa Efek Indonesia. Dosen Pembimbing: Budhi Pamungkas G, SE. M.Sc.

Penelitian ini bertujuan untuk mengetahui gambaran struktur modal, aktivitas, profitabilitas serta pengaruh struktur modal dan aktivitas terhadap profitabilitas pada sub sektor keramik, porselen & kaca yang terdaftar di Bursa Efek Indonesia (BEI). Variabel independen dalam penelitian ini adalah struktur modal yang diukur dengan rasio Debt to Assets Ratio (DAR) dan aktivitas yang diukur dengan rasio perputaran total aktiva. Sedangkan yang menjadi variabel dependen adalah profitabilitas yang diukur dengan rasio Return on Assets (ROA).

Sampel penelitian ini adalah perusahaan-perusahaan sub sektor keramik, porselen & kaca yang terdaftar di BEI periode 2001-2012. Metode penelitian yang digunakan adalah metode deskriptif dan verifikatif, desain penelitian yang digunakan adalah desain riset kausal, sedangkan pengolahan data menggunakan analisis regresi berganda, koefisien korelasi product moment, koefisien determinasi, uji parsial (uji t) dan uji simultan (uji F).

Berdasarkan hasil uji parsial, antara DAR dengan ROA menunjukkan hubungan yang negatif, artinya apabila DAR naik maka ROA akan turun. Sedangkan antara perputaran total aktiva dengan ROA menunjukkan hubungan yang positif, artinya apabila perputaran total aktiva naik maka ROA juga akan naik. Secara simultan atau bersama-sama besarnya pengaruh DAR dan perputaran total aktiva terhadap ROA adalah sebesar 45,3%, sedangkan sisanya sebesar 54,7% dipengaruhi oleh faktor lain yang tidak diteliti.

Kata Kunci: Struktur Modal, Aktivitas, Profitabilitas, Debt to Assets Ratio

ii ABSTRACT

Rina Rosiana Sulaiman, 0901369. The influences of Capital Structures and Activities to the Profitability in Ceramik, Porcelain & Glass Sub-Sectors that are listed in Indonesia Stock Exchange. Under the guidance of Budhi Pamungkas G, SE. M.Sc.

The purpose of this research was find out the description of capital structures, activities, and probabilities, and to determine the effect of capital structures and activities on the profitability in ceramic, porcelain, and glass sub-sectors that are listed in Indonesia Stock Exchange (BEI). The independent variable in this research was the capital structures, measured by Debt to Assets Ratio (DAR), and activities, measured by total asset turnover ratio. The dependent variable was profitability, measured by Return on Assets (ROA).

The research sample was companies in ceramic, porcelain, and glass sub-sectors listed in BEI for a time period of 2001-2012. The research method used was a descriptive-verificative method. The research design used was a causal research design, whereas data processing used multiple regression analysis, product moment correlation coefficient, determination coefficient, partial test (t test), dan simultaneous test (F test).

Based on the results of partial test, between DAR and ROA showing that there was a negative relationship, meaning that if DAR raises then ROA decreases. Moreover, between total asset turnover and ROA showing that there was a positive relationship, meaning that if total asset circulation increases then ROA increases as well. Simultaneously, the extent of effect of DAR and total asset turnover on ROA was 45.3%, the remaining 54.7% being affected by other factors beyond this research.

vii Rina Rosiana Sulaiman, 2013

DAFTAR ISI

ABSTRAK ……….. i

ABSTRACT ………. ii

KATA PENGANTAR ………... iii

UCAPAN TERIMAKASIH ... iv

DAFTAR ISI ……….. vii

DAFTAR TABEL ………. xi

DAFTAR GRAFIK ... xii

DAFTAR GAMBAR ……… xiii

DAFTAR LAMPIRAN ……… xiv

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian ……….. 1

1.2 Identifikasi dan Rumusan Masalah ……….... 13

1.2.1 Identifikasi Masalah ……….………... 13

1.2.2 Rumusan Masalah ……….………...…. 15

1.3 Tujuan Penelitian ………...………. 16

1.4 Kegunaan Penelitian ………...………… 16

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS 2.1 Kajian Pustaka ………...………… 18

2.1.1 Kinerja Keuangan ………...…………... 18

2.1.2 Struktur Modal ………...……… 24

2.1.2.1 Pengertian Struktur Modal …………...……….. 24

2.1.2.2 Faktor-faktor yang Mempengaruhi Struktur Modal ... 26

viii

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ……….. 66

4.1.1 Gambaran Umum Objek Penelitian ……….. 66

4.1.2 Deskripsi Data Variabel Penelitian ………... 72

4.1.2.1 Gambaran Struktur Modal pada Sub Sektor Keramik,

Porselen & Kaca di Bursa Efek Indonesia …………. 73

4.1.2.2 Gambaran Aktivitas pada Sub Sektor Keramik,

Porselen & Kaca di Bursa Efek Indonesia …………. 81

4.1.2.3 Gambaran Proditabilitas pada Sub Sektor Keramik,

Porselen & Kaca di Bursa Efek Indonesia …………. 92

x

4.1.5.2 Koefisien Determinasi ………. 110

4.1.6 Uji Hipotesis ……… 111

4.1.6.1 Uji Parsial (Uji t) ………. 111

4.1.6.2 Uji Simultan (Uji F) ……… 113

4.2 Pembahasan ……….. 114

BAB V KESIMPULAN DAN SARAN

5.1 Kesimpulan ……… 121

5.2 Saran ………... 123

DAFTAR PUSTAKA ... 125

xi Rina Rosiana Sulaiman, 2013

DAFTAR TABEL

Tabel

1.1 Jumlah Emiten Perusahaan Manufaktur Per Sektor di BEI Bulan Desember

2008 dan Desember 2012 ………...………. 2

1.2 Perkembangan Harga Saham Sektor Industri Dasar dan Kimia Per Sub

Sektor Periode 2008-2012 ………….………... 3

1.3 Return on Assets Sub Sektor Keramik, Porselen & Kaca yang Terdaftar di

BEI Periode 2008-2012 (dalam persentase) ………..…... 6

1.4 Debt to Assets Ratio Sub Sektor Keramik, Porselen & Kaca yang Terdaftar

di BEI Periode 2008-2012 (dalam persentase) ……….. 8

1.5 Perputaran Total Aktiva Sub Sektor Keramik, Porselen & Kaca yang

Terdaftar di BEI Periode 2008-2012 (dalam kali) ……….. 11

2.1 Penelitian Terdahulu ………...……… 38

3.1 Operasionalisasi Variabel Penelitian ……….. 52

3.2 Nilai Koefisien Korelasi ... 62

4.1 Perkembangan Debt to Assets Ratio Sub Sektor Keramik, Porselen & Kaca

xii

4.2 Perkembangan Perputaran Total Aktiva Sub Sektor Keramik, Porselen &

Kaca yang Terdaftar di BEI Periode 2001-2012 (dalam kali) ……… 83

4.3 Perkembangan Return on Assets Sub Sektor Keramik, Porselen & Kaca

yang Terdaftar di BEI Periode 2001-2012 (dalam persentase) ………….. 93

4.4 Statistik Deskriptif ……… 101

4.5 Uji Multikolinearitas ………. 104

4.6 Uji Autokorelasi ……… 106

4.7 Regresi Berganda ……….. 107

4.8 Koefisien Korelasi Product Moment ……… 109

4.9 Koefisien Determinasi ……….. 110

4.10 Uji Parsial (Uji t) ……….. 112

4.11 Uji Simultan (Uji F) ……….. 113

DAFTAR GRAFIK

Grafik

1.1 Tingkat Profitabilitas Sub Sektor Keramik, Porselen & Kaca yang Terdaftar

di BEI Periode 2008-2012 (dalam persentase) …………..……….……….. 5

1.2 Return on Assets Sub Sektor Keramik, Porselen & Kaca yang Terdaftar di

BEI Periode 2008-2012 (dalam persentase) ………..………... 7

1.3 Debt to Assets Ratio Sub Sektor Keramik, Porselen & Kaca yang Terdaftar

di BEI Periode 2008-2012 (dalam persentase) …...………... 9

1.4 Perputaran Total Aktiva Sub Sektor Keramik, Porselen & Kaca yang

Terdaftar di BEI Periode 2008-2012 (dalam kali) …………... 12

4.1 Perkembangan Debt to Assets Ratio Sub Sektor Keramik, Porselen & Kaca

yang Terdaftar di BEI Periode 2001-2012 (dalam persentase) ………….. 80

4.2 Perkembangan Perputaran Total Aktiva Sub Sektor Keramik, Porselen &

xiii Rina Rosiana Sulaiman, 2013

4.3 Perkembangan Return on Assets Sub Sektor Keramik, Porselen & Kaca

yang Terdaftar di BEI Periode 2001-2012 (dalam persentase) ………… 100

DAFTAR GAMBAR

Gambar

2.1 Kerangka Pemikiran Pengaruh Struktur Modal dan Aktivitas terhadap

Profitabilitas pada Sub Sektor Keramik, Porselen & Kaca yang terdaftar di

BEI ... 45

2.2 Paradigma Penelitian Pengaruh Struktur Modal dan Aktivitas terhadap

Profitabilitas pada Sub Sektor Keramik, Porselen & Kaca yang terdaftar di

BEI ... 46

4.4 Uji Normalitas Data ……….. 103

xiv

DAFTAR LAMPIRAN

LAMPIRAN 1 Data Administrasi

LAMPIRAN 2 Data Penelitian

LAMPIRAN 3 Hasil Uji SPSS

LAMPIRAN 4 Laporan Keuangan Perusahaan-Perusahaan Sub Sektor Keramik,

Porselen & Kaca yang Terdaftar di Bursa Efek Indonesia

1

Rina Rosiana Sulaiman, 2013

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Bursa Efek Indonesia (BEI) merupakan pasar modal untuk berbagai

instrumen keuangan jangka panjang yang dapat diperjual-belikan, baik dalam

bentuk utang ataupun modal sendiri. BEI berperan besar bagi perekonomian

negara karena memberikan dua fungsi sekaligus, yaitu fungsi ekonomi dan fungsi

keuangan. Dikatakan memiliki fungsi ekonomi karena BEI sebagai pasar modal

menyediakan fasilitas atau wahana yang mempertemukan dua kepentingan, yaitu

pihak yang memiliki kelebihan dana dan pihak yang membutuhkan dana.

Sedangkan dikatakan memiliki fungsi keuangan, karena BEI memberikan

kemungkinan dan kesempatan memperoleh imbalan (return) bagi pemilik dana

sesuai dengan karakteristik investasi yang dipilih. Sehingga diharapkan dengan

adanya pasar modal aktivitas perekonomian menjadi meningkat, karena pasar

modal merupakan alternatif pendanaan bagi perusahaan-perusahaan untuk dapat

meningkatkan pendapatan perusahaan dan pada akhirnya memberikan

kemakmuran bagi masyarakat yang lebih luas.

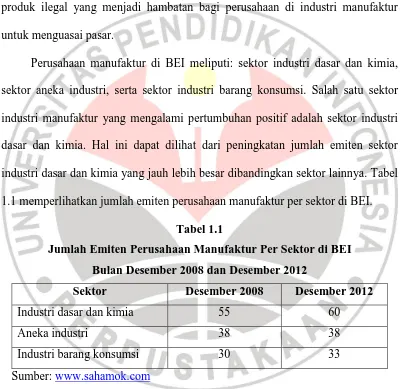

Di Indonesia perkembangan industri manufaktur cukup pesat, hal ini dapat

dilihat dari perkembangan perusahaan manufaktur yang terdaftar di BEI dari

2

perusahaan ini sangat dibutuhkan oleh masyarakat dan prospeknya akan

menguntungkan di masa kini maupun di masa yang akan datang. Saat ini

persaingan di industri manufaktur semakin ketat, karena banyaknya produk impor

yang sangat mudah masuk ke pasar Indonesia serta semakin banyaknya

produk-produk ilegal yang menjadi hambatan bagi perusahaan di industri manufaktur

untuk menguasai pasar.

Perusahaan manufaktur di BEI meliputi: sektor industri dasar dan kimia,

sektor aneka industri, serta sektor industri barang konsumsi. Salah satu sektor

industri manufaktur yang mengalami pertumbuhan positif adalah sektor industri

dasar dan kimia. Hal ini dapat dilihat dari peningkatan jumlah emiten sektor

industri dasar dan kimia yang jauh lebih besar dibandingkan sektor lainnya. Tabel

1.1 memperlihatkan jumlah emiten perusahaan manufaktur per sektor di BEI.

Tabel 1.1

Jumlah Emiten Perusahaan Manufaktur Per Sektor di BEI

Bulan Desember 2008 dan Desember 2012

Sektor Desember 2008 Desember 2012

Industri dasar dan kimia 55 60

Aneka industri 38 38

Industri barang konsumsi 30 33

Sumber: www.sahamok.com

Indeks industri dasar dan kimia ini mencetak rekor pada perdagangan Selasa

(16/10/2012), seiring dengan indeks harga saham gabungan yang dalam dua

pekan terakhir memperbaiki rekor hingga empat kali. Indeks industri dasar dan

kimia mencatat level tertinggi 485,93, naik 0,42% atau 2,03 poin. Adapun indeks

3

Rina Rosiana Sulaiman, 2013

15,55 poin atau 0,36% dengan jumlah transaksi sebanyak 7,39 juta lot atau setara

Rp 3,84 triliun. (http://akses.ksei.co.id, 05/11/2012)

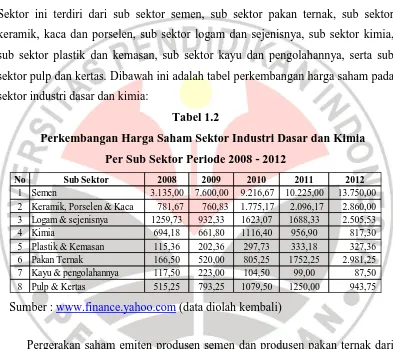

Sektor industri dasar dan kimia mewakili unsur dasar yang digunakan dalam

kehidupan sehari-hari. Hampir semua barang yang kita gunakan sehari-hari

merupakan produk dari perusahaan industri dasar dan kimia yang terdaftar di BEI.

Sektor ini terdiri dari sub sektor semen, sub sektor pakan ternak, sub sektor

keramik, kaca dan porselen, sub sektor logam dan sejenisnya, sub sektor kimia,

sub sektor plastik dan kemasan, sub sektor kayu dan pengolahannya, serta sub

sektor pulp dan kertas. Dibawah ini adalah tabel perkembangan harga saham pada

sektor industri dasar dan kimia:

Tabel 1.2

Perkembangan Harga Saham Sektor Industri Dasar dan Kimia

Per Sub Sektor Periode 2008 - 2012

Sumber : www.finance.yahoo.com (data diolah kembali)

Pergerakan saham emiten produsen semen dan produsen pakan ternak dari

sektor industri dasar dan kimia masih dicermati pelaku pasar. Oleh karena itu,

likuiditas dari emiten di dua sub sektor ini di sepanjang 2012 masih lebih baik

dibandingkan saham emiten dari sub sektor lain di sektor industri dasar dan kimia.

Hal tersebut dikatakan Managing Research Indosurya Asset Management, Reza

Priyambada. Menurutnya, peluang dari sub sektor lain di industri dasar dan kimia

untuk lebih likuid masih ada. Sayangnya pelaku pasar masih belum melihat secara

detail outlook dari masing-masing emiten dari sub sektor lainnya. Sebagai contoh

emiten produsen keramik, kaca dan porselen. Sebenarnya prospek usaha ke

No Sub Sektor 2008 2009 2010 2011 2012

4

depannya cukup menarik seiring dengan perkembangan industri properti di

Indonesia. Namun sayangnya pelaku pasar tidak melihat hal ini karena sub

industri ini bersifat hanya pendukung bagi industri lainnya. Karena merupakan

industri pendukung, pergerakan sahamnya meskipun cukup likuid namun belum

menjadi pilihan investasi utama investor di tahun ini karena besarnya biaya

operasional emiten sub sektor keramik, porselen & kaca ini (sumber:

www.beritasatu.com, 25/09/2012)

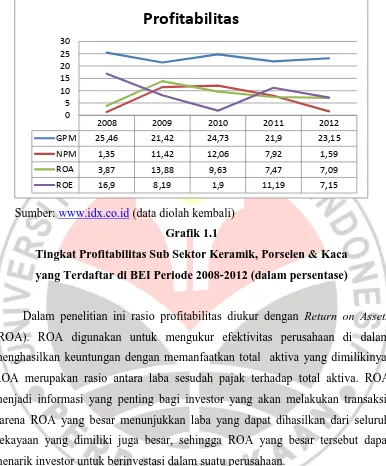

Memaksimalkan laba merupakan tujuan hampir setiap perusahaan. Ini

terkait dengan pentingnya keuntungan atau laba tersebut sebagai cerminan

keberhasilan dan menjaga kelangsungan hidup perusahaan. Kelangsungan hidup

perusahaan dipengaruhi oleh banyak hal, antara lain oleh profitabilitas perusahaan

itu sendiri. Profitabilitas merupakan kemampuan suatu perusahaan untuk

mendapatkan laba (keuntungan) dalam suatu periode tertentu. Menurut Agus

Sartono (2008:122) ”Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Profitabilitas adalah rasio dari efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari penjualan dan investasi. Profitabilitas

merupakan aspek fundamental perusahaan yang cukup penting, karena selain

memberikan daya tarik yang besar bagi investor yang akan menanamkan dananya

pada perusahaan juga sebagai alat ukur terhadap efektivitas dan efisiensi

penggunaan semua sumber daya yang ada di dalam proses operasional

perusahaan. Berikut adalah grafik perkembangan tingkat profitabilitas sub sektor

5

Rina Rosiana Sulaiman, 2013

Sumber: www.idx.co.id (data diolah kembali)

Grafik 1.1

Tingkat Profitabilitas Sub Sektor Keramik, Porselen & Kaca

yang Terdaftar di BEI Periode 2008-2012 (dalam persentase)

Dalam penelitian ini rasio profitabilitas diukur dengan Return on Assets

(ROA). ROA digunakan untuk mengukur efektivitas perusahaan di dalam

menghasilkan keuntungan dengan memanfaatkan total aktiva yang dimilikinya.

ROA merupakan rasio antara laba sesudah pajak terhadap total aktiva. ROA

menjadi informasi yang penting bagi investor yang akan melakukan transaksi,

karena ROA yang besar menunjukkan laba yang dapat dihasilkan dari seluruh

kekayaan yang dimiliki juga besar, sehingga ROA yang besar tersebut dapat

menarik investor untuk berinvestasi dalam suatu perusahaan.

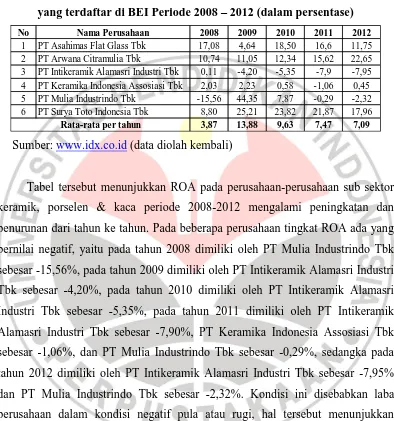

Perusahaan pada sub sektor keramik, porselen & kaca yang terdaftar di BEI

pada periode laporan tahun 2012 tercatat sebanyak 6 perusahaan. Dari 6

perusahaan tersebut dapat dilihat perkembangan Return on Assets (ROA) selama

periode 2008-2012:

2008 2009 2010 2011 2012

GPM 25,46 21,42 24,73 21,9 23,15

NPM 1,35 11,42 12,06 7,92 1,59

ROA 3,87 13,88 9,63 7,47 7,09

ROE 16,9 8,19 1,9 11,19 7,15

6

Tabel 1.3

Return on Assets Sub Sektor Keramik, Porselen & Kaca yang terdaftar di BEI Periode 2008 – 2012 (dalam persentase)

Sumber: www.idx.co.id (data diolah kembali)

Tabel tersebut menunjukkan ROA pada perusahaan-perusahaan sub sektor

keramik, porselen & kaca periode 2008-2012 mengalami peningkatan dan

penurunan dari tahun ke tahun. Pada beberapa perusahaan tingkat ROA ada yang

bernilai negatif, yaitu pada tahun 2008 dimiliki oleh PT Mulia Industrindo Tbk

sebesar -15,56%, pada tahun 2009 dimiliki oleh PT Intikeramik Alamasri Industri

Tbk sebesar -4,20%, pada tahun 2010 dimiliki oleh PT Intikeramik Alamasri

Industri Tbk sebesar -5,35%, pada tahun 2011 dimiliki oleh PT Intikeramik

Alamasri Industri Tbk sebesar -7,90%, PT Keramika Indonesia Assosiasi Tbk

sebesar -1,06%, dan PT Mulia Industrindo Tbk sebesar -0,29%, sedangka pada

tahun 2012 dimiliki oleh PT Intikeramik Alamasri Industri Tbk sebesar -7,95%

dan PT Mulia Industrindo Tbk sebesar -2,32%. Kondisi ini disebabkan laba

perusahaan dalam kondisi negatif pula atau rugi, hal tersebut menunjukkan

kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu

untuk menghasilkan laba. Perkembangan ROA sub sektor keramik, porselen &

kaca disajikan pula dalam bentuk grafik, seperti pada grafik berikut :

No Nama Perusahaan 2008 2009 2010 2011 2012

1 PT Asahimas Flat Glass Tbk 17,08 4,64 18,50 16,6 11,75 2 PT Arwana Citramulia Tbk 10,74 11,05 12,34 15,62 22,65 3 PT Intikeramik Alamasri Industri Tbk 0,11 -4,20 -5,35 -7,9 -7,95 4 PT Keramika Indonesia Assosiasi Tbk 2,03 2,23 0,58 -1,06 0,45 5 PT Mulia Industrindo Tbk -15,56 44,35 7,87 -0,29 -2,32 6 PT Surya Toto Indonesia Tbk 8,80 25,21 23,82 21,87 17,96

7

Rina Rosiana Sulaiman, 2013

Grafik 1.2

Return on Assets Sub Sektor Keramik, Porselen & Kaca

yang terdaftar di BEI Periode 2008 – 2012 (dalam persentase)

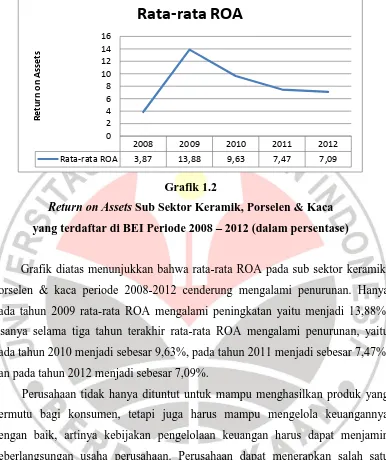

Grafik diatas menunjukkan bahwa rata-rata ROA pada sub sektor keramik,

porselen & kaca periode 2008-2012 cenderung mengalami penurunan. Hanya

pada tahun 2009 rata-rata ROA mengalami peningkatan yaitu menjadi 13,88%,

sisanya selama tiga tahun terakhir rata-rata ROA mengalami penurunan, yaitu

pada tahun 2010 menjadi sebesar 9,63%, pada tahun 2011 menjadi sebesar 7,47%,

dan pada tahun 2012 menjadi sebesar 7,09%.

Perusahaan tidak hanya dituntut untuk mampu menghasilkan produk yang

bermutu bagi konsumen, tetapi juga harus mampu mengelola keuangannya

dengan baik, artinya kebijakan pengelolaan keuangan harus dapat menjamin

keberlangsungan usaha perusahaan. Perusahaan dapat menerapkan salah satu

fungsi manajemen, misalnya dalam hal pendanaan dan pengelolaan keuangan

perusahaan. Kebijaksanaan manajemen mengenai pengelolaan keuangan salah

satunya adalah mengenai struktur modal perusahaan. Struktur modal perusahaan

penting bagi perusahaan, karena baik buruknya struktur modal akan memiliki

pengaruh langsung terhadap struktur keuangan perusahaan. Perusahaan yang

memiliki struktur modal yang tidak baik, yaitu memiliki utang yang sangat besar

akan memberikan beban yang berat bagi perusahaan tersebut. Struktur modal

2008 2009 2010 2011 2012

Rata-rata ROA 3,87 13,88 9,63 7,47 7,09

8

adalah merupakan perimbangan jumlah utang jangka pendek yang bersifat

permanen, utang jangka panjang, saham preferen dan saham biasa (Agus Sartono,

2008:225).

Kemampuan perusahaan untuk dapat mengelola struktur modal dapat

dihitung dengan membandingkan total hutang dengan total aktiva atau disebut

dengan Debt to Assets Ratio (DAR). Semakin tinggi rasio ini maka pendanaan

dengan utang semakin banyak, maka semakin sulit bagi perusahaan untuk

memperoleh tambahan pinjaman karena dikhawatirkan perusahaan tidak mampu

menutupi utang-utangnya dengan aktiva yang dimilikinya. Sebaliknya semakin

rendah rasio ini maka semakin kecil perusahaan dibiayai dari utang. Menurut

Horne & Wachowicz (2005) menyatakan bahwa “Semakin meningkatnya Debt to

Total Assets Ratio berdampak terhadap profitabilitas yang diperoleh perusahaan

karena sebagian digunakan untuk membayar bunga pinjaman”.

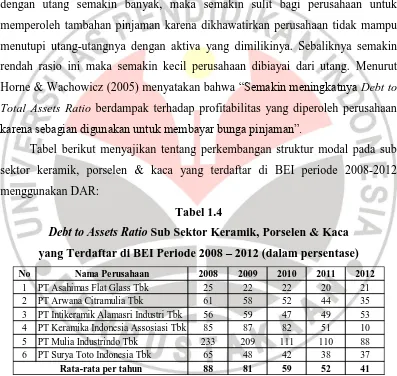

Tabel berikut menyajikan tentang perkembangan struktur modal pada sub

sektor keramik, porselen & kaca yang terdaftar di BEI periode 2008-2012

menggunakan DAR:

Tabel 1.4

Debt to Assets Ratio Sub Sektor Keramik, Porselen & Kaca yang Terdaftar di BEI Periode 2008 – 2012 (dalam persentase)

Sumber: www.idx.co.id (data diolah kembali)

Dari tabel diatas dapat dilihat bahwa DAR pada perusahaan-perusahaan sub

sektor keramik, porselen & kaca periode 2008-2012 cenderung mengalami

penurunan dari tahun ke tahun. Tabel tersebut juga menunjukkan DAR pada PT

No Nama Perusahaan 2008 2009 2010 2011 2012

1 PT Asahimas Flat Glass Tbk 25 22 22 20 21

2 PT Arwana Citramulia Tbk 61 58 52 44 35

3 PT Intikeramik Alamasri Industri Tbk 56 59 47 49 53 4 PT Keramika Indonesia Assosiasi Tbk 85 87 82 51 10 5 PT Mulia Industrindo Tbk 233 209 111 110 88 6 PT Surya Toto Indonesia Tbk 65 48 42 38 37

88 81 59 52 41

9

Rina Rosiana Sulaiman, 2013

Mulia Industrindo Tbk merupakan DAR tertinggi selama lima tahun terakhir jika

dibandingkan dengan perusahaan lainnya, yaitu pada tahun 2008 sebesar 233%,

pada tahun 2009 sebesar 209%, pada tahun 2010 sebesar 11%, pada tahun 2011

sebesar 110%, dan pada tahun 2012 sebesar 88%. Hal tersebut tentunya

menunjukkan semakin besar risiko yang dihadapi perusahaan, karena dengan

penggunaan utang yang besar maka akan menimbulkan beban bunga yang besar

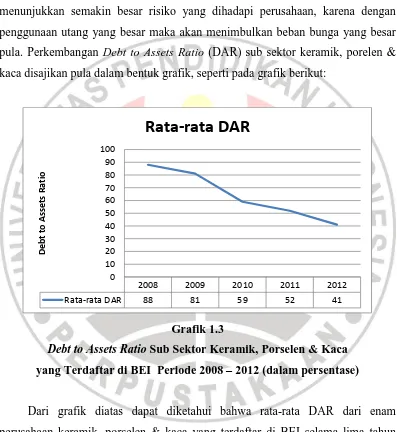

pula. Perkembangan Debt to Assets Ratio (DAR) sub sektor keramik, porelen &

kaca disajikan pula dalam bentuk grafik, seperti pada grafik berikut:

Grafik 1.3

Debt to Assets Ratio Sub Sektor Keramik, Porselen & Kaca

yang Terdaftar di BEI Periode 2008 – 2012 (dalam persentase)

Dari grafik diatas dapat diketahui bahwa rata-rata DAR dari enam

perusahaan keramik, porselen & kaca yang terdaftar di BEI selama lima tahun

terakhir mengalami penurunan. Pada tahun 2008 rata-rata DAR adalah sebesar

88%, lalu mengalami penurunan pada tahun 2009 menjadi 81%, pada tahun 2010

kembali mengalami penurunan menjadi 59%, begitu pula pada tahun 2011

menurun menjadi 52%, dan pada tahun 2012 terus mengalami penurunan menjadi

2008 2009 2010 2011 2012

Rata-rata DAR 88 81 59 52 41

10

41%. Walaupun demikian, dari data tersebut menunjukkan perusahaan dalam

tanda bahaya, karena rata-rata industri untuk DAR menurut Brigham & Houston

(2010:143) adalah sebesar 40%. Kondisi tersebut membuat perusahaan sulit

meminjam tambahan dana tanpa harus menghimpun ekuitas terlebih dahulu.

Kreditor menjadi enggan meminjamkan lebih banyak uang ke perusahaan, dan

manajemen kemungkinan akan memaparkan risiko bangkrut pada perusahaan jika

ia mencari tambahan dana dalam jumlah yang cukup besar melalui pinjaman.

Perusahaan yang ingin mencapai keuntungan (laba) maksimal haruslah

melakukan kegiatan operasionalnya secara efisien dan efektif. Efektif berkaitan

dengan tujuan yang ingin dicapai dan efisien berkaitan dengan biaya yang tidak

boros, sesuai aturan dan prosedur yang ada dalam usaha pencapaian tujuan.

Kebijakan keuangan perusahaan dan pemanfaatan sumber daya yang efisien

dan efektif dapat menciptakan laba yang maksimal. Unsur-unsur aktiva seperti

kas, piutang, persediaan, dan aktiva lainnya mempunyai hubungan yang erat

dengan tingkat laba yang diperoleh perusahaan melalui kegiatan penjualannya.

Pencerminan efektif tidaknya pemanfaatan sumber daya keuangan tersebut akan

terlihat dari tingkat penjualan yang tinggi dan perputaran aktiva tentu saja akan

mendukung pencapaian laba maksimal.

Untuk mengukur efektif tidaknya manajemen perusahaan menggunakan

aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan adalah dengan

rasio aktivitas. Menurut Kasmir (2010:113) rasio aktivitas merupakan rasio yang

digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva

yang dimilikinya. Atau dapat pula dikatakan rasio ini digunakan untuk mengukur

tingkat efisiensi pemanfaatan sumber daya perusahaan. Efisiensi yang dilakukan

misalnya di bidang penjualan, persediaan, penagihan, piutang, dan efisiensi di

bidang lainnya. Rasio aktivitas juga digunakan untuk menilai kemampuan

perusahaan dalam melaksanakan aktivitas sehari-hari.

Dalam penelitian ini jenis rasio aktivitas yang digunakan yaitu perputaran

total aktiva. Perputaran total aktiva menunjukkan tingkat efisiensi penggunaan

11

Rina Rosiana Sulaiman, 2013

Syamsuddin, 2007). Perputaran total aktiva merupakan rasio antara jumlah aktiva

yang digunakan dengan jumlah penjualan yang diperoleh selama periode tertentu.

Rasio ini merupakan ukuran sampai seberapa jauh aktiva telah dipergunakan

dalam kegiatan perusahaan atau menunjukan berapa kali aktiva berputar dalam

periode tertentu.

Dengan jumlah total aktiva tertentu, diharapkan dapat meningkatkan

penjualan yang akhirnya dapat mempercepat perputaran total aktiva. Perputaran

total aktiva yang rendah menunjukkan perusahaan tidak menghasilkan cukup

banyak volume bisnis. Teori yang dikemukakan oleh Horne dan Wachowicz

(2005) menyatakan bahwa rasio perputaran total aktiva yang tinggi menunjukkan

tingginya volume bisnis dalam menghasilkan penjualan, yang mengarah pada

peningkatan laba perusahaan.

Tabel berikut menyajikan tentang perkembangan rasio aktivitas pada sub

sektor keramik, porselen & kaca yang terdaftar di BEI periode 2008-2012

menggunakan perputaran total aktiva:

Tabel 1.5

Perputaran Total Aktiva Sub Sektor Keramik, Porselen & Kaca yang Terdaftar di BEI Periode 2008 – 2012 (dalam kali)

Sumber: Indonesia Capital Market Directory (ICMD) dan Laporan Keuangan,

data diolah kembali

Dari tabel diatas dapat dilihat bahwa perputaran total aktiva pada

perusahaan-perusahaan sub sektor keramik, porselen & kaca periode 2008-2012

No Nama Perusahaan 2008 2009 2010 2011 2012

1 PT Asahimas Flat Glass Tbk 1,12 0,97 1,02 0,96 0,91 2 PT Arwana Citramulia Tbk 0,88 0,87 0,95 1,10 1,18 3 PT Intikeramik Alamasri Industri Tbk 0,31 0,30 0,35 0,38 0,39 4 PT Keramika Indonesia Assosiasi Tbk 0,50 0,27 0,46 0,31 0,36 5 PT Mulia Industrindo Tbk 0,89 0,98 0,75 0,63 0,55 6 PT Surya Toto Indonesia Tbk 1,09 0,97 1,03 1,00 1,03

12

mengalami peningkatan dan penurunan dari tahun ke tahun. Pada tabel tersebut

dapat dilihat pula bahwa PT Intikeramik Alamasri Industri Tbk merupakan

perusahaan dengan perputaran total aktiva yang selalu rendah dan tidak

mengalami peningkatan yang signifikan selama lima tahun terakhir. Pada tahun

2008 perputaran total aktiva PT Intikeramik Alamasri Industri Tbk hanya

sebanyak 0,31 kali, lalu pada tahun 2009 menurun menjadi 0,30 kali, pada tahun

2010 meningkat menjadi 0,35 kali, sedangkan pada tahun 2011 kembali menurun

menjadi 0,38 kali, dan pada tahun 2012 kembali meningkat menjadi 0,39 kali.

Dari data tersebut menunjukkan bahwa perusahaan belum mampu

memaksimalkan aktiva yang dimiliki. Perusahaan diharapkan mampu untuk dapat

meningkatkan lagi penjualannya atau mengurangi sebagian aktiva yang kurang

produktif. Perkembangan Perputaran total aktiva sub sektor keramik, porselen &

kaca disajikan pula dalam bentuk grafik, seperti pada grafik berikut:

Grafik 1.4

Perputaran Total Aktiva Sub Sektor Keramik, Porselen & Kaca

yang Terdaftar di BEI Periode 2008 – 2012 (dalam kali)

2008 2009 2010 2011 2012

Rata-rata Perputaran

Total Aktiva 0,80 0,73 0,76 0,73 0,74

13

Rina Rosiana Sulaiman, 2013

Pada grafik diatas dapat dilihat perkembangan rata-rata perputaran total

aktiva pada sub sektor keramik, porselen & kaca pada tahun 2008 sampai dengan

tahun 2012 mengalami fluktuasi. Pada tahun 2008 rata-rata perputaran total aktiva

yaitu sebanyak 0,80 kali, lalu mengalami penurunan pada tahun 2009 menjadi

0,73 kali, pada tahun 2010 mengalami peningkatan menjadi 0,76 kali, sedangkan

pada tahun 2011 kembali mengalami penurunan menjadi 0,73 kali, dan pada tahun

2012 mengalami peningkatan yang sangat kecil menjadi 0,74 kali. Dari data

tersebut menunjukkan bahwa perusahaan-perusahaan pada sub sektor keramik,

porselen & kaca tidak mampu menghasilkan tingkat penjualan yang cukup jika

dibandingkan dengan investasi dalam total aktivanya, karena rata-rata industri

untuk perputaran total aktiva adalah 1,8 kali (Brigham & Houston, 2010:139).

Apabila keuntungan suatu perusahaan mengalami penurunan atau tidak

efektif maka kinerja perusahaan bisa dikatakan buruk, begitu pula dengan

sebaliknya apabila keuntungan mengalami peningkatan atau efektif maka kinerja

perusahaan dapat dikatakan bagus.

Berdasarkan penjelasan dan fenomena tersebut maka peneliti tertarik untuk

melakukan penelitian atas “Pengaruh Struktur Modal dan Aktivitas Terhadap

Profitabilitas Pada Sub Sektor Keramik, Porselen & Kaca yang Terdaftar di

Bursa Efek Indonesia”.

1.2 Identifikasi dan Rumusan Masalah

14

Berdasarkan latar belakang penelitian, jumlah laba atau keuntungan yang

dialami oleh perusahaan sub sektor keramik, porselen & kaca yang terdaftar di

BEI dari tahun ke tahun mengalami kenaikan dan penurunan, keadaan ini tentunya

akan berpengaruh terhadap kemampuan perusahaan dalam memperoleh

profitabilitas. Oleh karena itu peneliti melihat faktor-faktor apa saja yang

menyebabkan naik turunnya profitabilitas.

Menurut Lukman Syamsuddin (2007:63), “ROA (Return on Assets) adalah

merupakan pengukuran kemampuan perusahaan secara keseluruhan di dalam

menghasilkan keuntungan dengan jumlah keseluruhan aktiva yang tersedia di

dalam perusahaan”. ROA menunjukkan keefisienan perusahaan dalam mengelola

seluruh aktivanya untuk memperoleh pendapatan. ROA dapat dijadikan sebagai

indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang

optimal dilihat dari posisi aktivanya. Semakin besar ROA menunjukkan kinerja

perusahaan semakin baik, karena return semakin besar.

Menurut Kasmir (2010:112), “DAR (Debt to Assets Ratio) adalah rasio

utang yang digunakan untuk mengukur seberapa besar aktiva perusahaan dibiayai

oleh utang atau seberapa besar utang perusahaan berpengaruh terhadap

pengelolaan aktiva”. Semakin tinggi rasio ini berarti semakin besar jumlah modal

pinjaman yang digunakan untuk investasi pada aktiva guna menghasilkan

keuntungan bagi perusahaan. Semakin meningkatnya Debt to Assets Ratio

berdampak terhadap profitabilitas yang diperoleh perusahaan karena sebagian

15

Rina Rosiana Sulaiman, 2013

perusahaan dapat dikelola dengan baik maka profitabilitas dapat meningkat,

sehingga perusahaan akan memperoleh laba yang optimal.

Menurut Agus Sartono (2008:120), “Perputaran Total Aktiva menunjukkan

bagaimana efektivitas perusahaan menggunakan keseluruhan aktiva untuk

menciptakan penjualan dan mendapatkan laba”. Semakin tinggi rasio ini berarti

semakin efisien penggunaan keseluruhan aktiva di dalam menghasilkan penjualan.

Dengan kata lain, jumlah assets yang sama dapat memperbesar volume penjualan

apabila perputaran total aktivanya ditingkatkan atau diperbesar. Rasio perputaran

total aktiva yang tinggi menunjukkan tingginya volume bisnis dalam

menghasilkan penjualan, yang mengarah pada peningkatan laba perusahaan.

Para investor perlu mengetahui kemampuan perusahaan untuk menghasilkan

laba. Dengan mengetahui hal tersebut investor dapat menilai apakah perusahaan

itu profitable atau tidak.

Dari identifikasi masalah diatas, peneliti membatasi ruang lingkupnya

dengan berfokus pada pengaruh struktur modal dan aktivitas terhadap

profitabilitas pada sub sektor keramik, porselen & kaca yang terdaftar di BEI.

1.2.2 Rumusan Masalah

Berdasarkan latar belakang dan identifikasi masalah yang telah

dikemukakan di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana gambaran struktur modal pada sub sektor keramik, porselen & kaca

16

2. Bagaimana gambaran aktivitas pada sub sektor keramik, porselen & kaca yang

terdaftar di BEI?

3. Bagaimana gambaran profitabilitas pada sub sektor keramik, porselen & kaca

yang terdaftar di BEI?

4. Bagaimana pengaruh struktur modal terhadap profitabilitas pada sub sektor

keramik, porselen & kaca yang terdaftar di BEI?

5. Bagaimana pengaruh aktivitas terhadap profitabilitas pada sub sektor keramik,

porselen & kaca yang terdaftar di BEI?

6. Bagaimana pengaruh struktur modal dan aktivitas terhadap profitabilitas pada

sub sektor keramik, porselen & kaca yang terdaftar di BEI?

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

1. Untuk mengetahui gambaran struktur modal pada sub sektor keramik, porselen

& kaca yang terdaftar di BEI.

2. Untuk mengetahui gambaran aktivitas pada sub sektor keramik, porselen &

kaca yang terdaftar di BEI.

3. Untuk mengetahui gambaran profitabilitas pada sub sektor keramik, porselen &

kaca yang terdaftar di BEI.

4. Untuk mengetahui pengaruh struktur modal terhadap profitabilitas pada sub

17

Rina Rosiana Sulaiman, 2013

5. Untuk mengetahui pengaruh aktivitas terhadap profitabilitas pada sub sektor

keramik, porselen & kaca yang terdaftar di BEI.

6. Untuk mengetahui pengaruh struktur modal dan aktivitas terhadap profitabilitas

pada sub sektor keramik, porselen & kaca yang terdaftar di BEI.

1.4 Kegunaan penelitian

Melalui penelitian ini diharapkan dapat memberikan kegunaan, antara lain:

1. Kegunaan secara teoritis

Penelitian ini diharapkan dapat memberikan sumbangan dalam aspek teoritis

(kelimuan) yaitu bagi perkembangan ilmu Manajemen, khususnya pada bidang

Manajemen Keuangan, yang menyangkut struktur modal, aktivitas, dan

profitabilitas. Penelitian ini diharapkan dapat memberikan sumbangan bagi

akademisi dalam pengembangan teori analisis rasio keuangan.

2. Kegunaan secara praktis

Penelitian ini diharapkan bermanfaat bagi pihak-pihak yang memerlukan,

diantaranya :

a. Bagi penulis

Sebagai bahan masukan guna menambah wawasan dalam penelitian,

khususnya yang berkaitan dengan penelitian ini serta sebagai bahan

referensi untuk kegiatan penelitian lain yang relevan.

18

Hasil dari penelitian ini dapat dijadikan referensi bagi investor dalam

berinvestasi.

c. Bagi perusahaan

Hasil dari penelitian ini dapat dijadikan sebagai bahan masukan bagi

perusahaan baik pihak manajemen maupun pihak keuangan dalam

48

Rina Rosiana Sulaiman, 2013

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian dalam penelitian ini terdiri dari struktur modal, aktivitas,

dan profitabilitas. Struktur modal berkaitan dengan bagaimana distribusi aktiva

perusahaan terhadap total kewajiban perusahaan. Sedangkan aktivitas berkaitan

dengan tingkat efisiensi pemanfaatan sumber daya perusahaan. Kemudian

profitabilitas berhubungan dengan kemampuan perusahaan memperoleh laba.

Penelitian ini dilakukan untuk melihat pengaruh struktur modal dan

aktivitas terhadap profitabilitas sub sektor keramik, porselen & kaca yang

terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan data

sekunder, dengan mengambil data berupa laporan keuangan

perusahaan-perusahaan sub sektor keramik, porselen & kaca yang terdaftar di BEI periode

2001-2012.

3.2 Metode Penelitian dan Desain Penelitian

3.2.1 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk

mendapatkan data untuk mencapai tujuan tertentu. Menurut Sugiyono (2011:2)

49

tujuan dan kegunaan tertentu”. Adapun metode penelitian yang digunakan dalam

penelitian ini adalah metode deskriptif dan verifikatif.

Menurut Sugiyono (2011:29) mendefinisikan bahwa: ‟Metode deskriptif

adalah metode yang digunakan untuk menggambarkan atau menganalisis suatu

hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih

luas”.

Metode deskriptif ini merupakan metode yang bertujuan untuk mengetahui

sifat serta hubungan yang lebih mendalam antara dua variabel dengan cara

mengamati aspek-aspek tertentu secara lebih spesifik untuk memperoleh data

yang sesuai dengan masalah yang ada dengan tujuan penelitian, dimana data

tersebut diolah, dianalisis, dan diproses lebih lanjut dengan dasar teori-teori yang

telah dipelajari sehingga data tersebut dapat ditarik sebuah kesimpulan.

Dengan metode deskriptif dapat mengetahui keadaan masing-masing

variabel secara lepas. Dalam penelitian ini dapat diperoleh deskripsi mengenai

keadaan struktur modal, aktivitas, dan profitabilitas pada perusahaan-perusahaan

sub sektor keramik, porselen & kaca yang terdaftar di BEI periode 2001-2012.

Sedangkan metode verifikatif menurut Sugiyono (2011:8) adalah:

Metode verifikatif dapat diartikan sebagai metode yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah di tetapkan.

Metode verifikatif menguji kebenaran hipotesis yang dilakukan melalui

50

Rina Rosiana Sulaiman, 2013

kebenaran dari suatu hipotesis yang dilaksanakan melalui pengumpulan data

lapangan, penelitian ini memiliki tujuan untuk mengetahui pengaruh struktur

modal dan aktivitas terhadap profitabilitas sub sektor keramik, porselen & kaca

yang terdaftar di BEI pada periode 2001-2012.

3.2.2 Desain Penelitian

“Desain Penelitian adalah rencana atau rancangan yang dibuat oleh peneliti,

sebagai ancar-ancar kegiatan, yang akan dilaksanakan” (Suharsimi Arikunto,

2010:90). Desain penelitian digunakan untuk mengarahkan penelitian yang

dilakukan oleh peneliti dimana desain penelitian ini harus mendukung dan

mengikuti metode penelitian yang ditetapkan. Desain penelitian membantu

peneliti mendapatkan dan menemukan penjelasan dan jawaban dari

pertanyaan-pertanyaan penelitian serta membantu dalam memudahkan pelaksanaan

penelitian.

Menurut Malhotra (2005:29) desain riset dapat dibagi menjadi tiga macam,

yaitu:

1. Riset eksplanatori

Riset eksplanatori adalah desain riset yang digunakan untuk mengetahui

permasalahan dasar.

2. Riset deskriptif

Riset deskriptif adalah desain riset yang digunakan untuk menggambarkan

51

3. Riset kausal

Riset kausal yaitu desain riset yang digunakan untuk menguji hubungan sebab

akibat.

Desain penelitian yang digunakan dalam penelitian ini adalah desain riset

kausal, dimana berguna untuk mengukur hubungan-hubungan antara variabel

penelitian, atau berguna untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lain.

Desain penelitian dalam penelitian ini bertujuan untuk mengetahui pengaruh

antara struktur modal dan aktivitas terhadap profitabilitas sub sektor keramik,

porselen & kaca yang terdaftar di BEI untuk periode 2001-2012.

3.3 Operasionalisasi Variabel

Variabel penelitian ini dikelompokkan menjadi dua kelompok yaitu

variabel independen dan variabel dependen. Variabel independen pada penelitian

ini adalah struktur modal ( ) yang diukur dengan Debt to Assets Ratio (DAR)

dan aktivitas ( yang ditunjukkan oleh Perputaran Total Aktiva, sedangkan

variabel dependennya adalah profitabilitas (Y) yang diukur dengan Return on

52

Rina Rosiana Sulaiman, 2013

Tabel 3.1

Operasionalisasi Variabel Penelitian

Variabel Konsep Variabel Indikator Alat Ukur Skala

53

3.4 Sumber Data dan Teknik Pengumpulan Data

54

Rina Rosiana Sulaiman, 2013

“Sumber data dalam penelitian adalah subjek dari mana data dapat

diperoleh” (Suharsimi Arikunto, 2010:172). Data yang digunakan dalam

penelitian ini adalah data sekunder, yaitu data yang diperoleh tidak langsung dari

sumber (perusahaan). Selain itu digunakan pula data time series atau disebut juga

data deret waktu. Menurut Husein Umar (2003:61) “Data time series merupakan

sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa

interval waktu tertentu”. Data time series yang digunakan berupa laporan

keuangan perusahaan sub sektor keramik, porselen & kaca yang telah diaudit oleh

auditor dan terdaftar di BEI tahun 2001 sampai dengan tahun 2012.

Data penelitian ini diperoleh dari Indonesian Capital Market Directory

(ICMD), www.idx.co.id, www.amfg.co.id, www.arwanacitra.com,

www.essenza.com, www.kiaceramics.com, www.muliaindustrindo.com, dan

www.toto.co.id.

3.4.2 Teknik Pengumpulan Data

Sesuai dengan jenis data dalam penelitian ini, yaitu data sekunder maka

metode pengumpulan data yang digunakan adalah metode dokumentasi atau

disebut juga metode arsip. Penelusuran data sekunder dilakukan melalui:

1. Teknik Kepustakaan

Metode kepustakaan dilakukan dengan cara membaca buku-buku pustaka,

referensi, koran dan sebagainya agar diperoleh pengetahuan tentang yang

55

2. Teknik Dokumentasi

Metode dokumentasi dalam penelitian ini dilakukan dengan cara

mengumpulkan data sekunder yang dipublikasikan oleh pemerintah yaitu Bursa

Efek Indonesia, berupa laporan keuangan tahun 2001-2012 dari pojok bursa

serta situs resmi BEI di www.idx.co.id. Alasan digunakan metode ini adalah

data yang diperoleh sudah terjadi dan sudah dalam bentuk dokumen.

3.5 Populasi dan Sampel

3.5.1 Populasi

Setiap penelitian tentunya akan dihadapkan dengan populasi karena dari

sanalah data yang dibutuhkan untuk kepentingan penelitian akan diperoleh.

Dengan kata lain populasi merupakan sumber data.

“Populasi adalah wilayah generalisasi yang terdiri atas: obyek / subyek yang

mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya” (Sugiyono, 2011:80).

Berdasarkan pengertian diatas, populasi yang akan menjadi pengamatan

dalam penelitian ini adalah sektor industri dasar dan kimia yang terdaftar di BEI,

yaitu sub sektor semen, sub sektor pakan ternak, sub sektor keramik, porselen &

kaca, sub sektor logam dan sejenisnya, sub sektor kimia, sub sektor plastik dan

kemasan, sub sektor kayu dan pengolahannya, serta sub sektor pulp dan kertas.

56

Rina Rosiana Sulaiman, 2013

Menurut Sugiyono (2011:81), “Sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut”. Bila populasi besar, dan

peneliti tidak mungkin mempelajari semua yang ada pada populasi, misalnya

karena keterbatasan dana, tenaga dan waktu, maka peneliti dapat menggunakan

sampel yang diambil dari populasi itu. Sedangkan menurut Suharsimi Arikunto

(2010:174), “Sampel adalah sebagian atau wakil populasi yang diteliti.”

Dalam penelitian ini yang menjadi sampel adalah perusahaan-perusahaan

sub sektor keramik, porselen & kaca yang terdaftar di BEI periode 2001-2012,

yaitu PT Asahimas Flat Glass Tbk, PT Arwana Citramulia Tbk, PT Intikeramik

Alamasri Industri Tbk, PT Keramika Indonesia Assosiasi Tbk, PT Mulia

Industrindo Tbk, PT Surya Toto Indonesia Tbk.

Sampel yang digunakan berupa laporan keuangan perusahaan-perusahaan

sub sektor keramik, porselen & kaca yang terdaftar di BEI periode tahun

2001-2012. Penggunaan sampel dari tahun 2001-2012 disebabkan kecukupan data yang

memadai untuk melakukan perhitungan mengenai struktur modal, aktivitas, dan

profitabilitas sub sektor keramik, porselen & kaca yang terdatar di BEI.

3.6 Rancangan Analisis Data dan Uji Hipotesis

3.6.1 Rancangan Analisis Data

Setelah data terkumpul dari hasil pengumpulan data, maka langkah

57

pendekatan penelitian. Dari hasil tersebut nantinya dapat dilihat apakah ada

hubungan antara struktur modal ) dan aktivitas ( ) terhadap profitabilitas (Y).

3.6.2 Analisis Deskriptif

Teknik analisis data yang digunakan adalah statistik deskriptif, yaitu

statistik yang digunakan dengan cara mendeskripsikan atau menggambarkan data

yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku umum atau generalisasi (Sugiyono, 2011:147). Analisis statistik

deskriptif dilakukan dengan menggunakan tendensi sentral berupa rata-rata hitung

(mean), nilai terbesar atau terkecil maupun ukuran disperse berupa standar deviasi

yang disajikan dalam bentuk tabel. Dalam pelaksanaannya, analisis statistik

deskriptif menggunakan program SPSS. Adapun pengukuran dari masing-masing

variabel akan dijelaskan dibawah ini:

a. Struktur modal, dihitung dengan membandingkan total hutang terhadap total

aktiva, dengan formula:

b. Aktivitas, dihitung dengan membandingkan penjualan terhadap total aktiva,

dengan formula:

c. Profitabilitas, dihitung dengan membandingkan kemampuan perusahaan

memperoleh laba dalam hubungannya dengan penjualan, total aktiva, maupun

modal sendiri, dengan formula: Total Utang Total Aktiva DAR =

58

Rina Rosiana Sulaiman, 2013

3.6.3 Analisis Statistik

3.6.3.1 Uji Asumsi Klasik

Model regresi linier sederhana dikatakan sebagai model yang baik jika

model tersebut telah memenuhi beberapa asumsi yang disebut asumsi klasik. Pada

penelitian ini akan dilakukan pengujian penyimpangan asumsi klasik terhadap

model regresi yang telah diolah yang meliputi:

1. Uji Normalitas

Menurut Purbayu (2005:231), “Pengujian normalitas adalah pengujian

tentang kenormalan distribusi data”. Model regresi yang baik adalah memiliki

distribusi data normal atau mendekati normal. Untuk melihat normalitas data

dapat dilakukan dengan melihat histogram atau pola distribusi data normal.

Normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu

diagonal dari grafik atau dengan melihat histogram dari nilai residualnya. Jika

data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau

grafik histogramnya menunjukkan pola distribusi normal, maka model regresi

memenuhi asumsi normalitas.

59

Uji autokorelasi dimaksudkan untuk menguji adanya kesalahan

pengganggu periode t dengan kesalahan pengganggu pada periode t-1

(sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi

sehingga model yang digunakan tidak layak dipakai. Autokorelasi muncul karena

observasi yang beruntutan sepanjang waktu berkaitan satu sama lainnya. Keadaan

tersebut mengakibatkan pengaruh terhadap variabel dependen tidak hanya karena

variabel independen namun juga variabel dependen periode lalu. Autokorelasi

dapat disebabkan oleh beberapa hal, yaitu :

a. Inersia, dimana adanya momentum yang masuk ke dalam variabel-variabel

bebasnya secara terus menerus sehingga mempengaruhi nilai variabel

bebasnya.

b. Terjadinya penyimpangan spesifikasi akibat adanya variabel-variabel

independen lainnya yang tidak dimasukkan ke dalam model.

c. Bentuk fungsi yang salah

d. Adanya tenggang waktu

Dalam uji autokorelasi ini digunakan statistik Durbin Watson (DW)

dengan kriteria pengujian sebagai berikut:

a. Jika nilai DW dibawah 0 sampai 1,5 berarti ada autokorelasi positif.

b. Jika nilai DW diantara 1,5 sampai 2,5 berarti tidak ada autokorelasi.

c. Jika nilai DW diantara 2,5 sampai 4 berarti ada autokorelasi negatif.

60

Rina Rosiana Sulaiman, 2013

Multikolinieritas merupakan suatu situasi dimana beberapa atau semua

variabel bebas berkorelasi kuat. Jika terdapat korelasi yang kuat di antara sesama

variabel independen maka konsekuensinya adalah:

1. Koefisien-koefisien regresi menjadi tidak dapat ditaksir.

2. Nilai standar error setiap koefisien regresi menjadi tidak terhingga.

Dengan demikian berarti semakin besar korelasi diantara sesama variabel

independen, maka tingkat kesalahan dari koefisien regresi semakin besar yang

mengakibatkan standar errornya semakin besar pula. Apabila terdapat

multikolinieritas yang tinggi, maka akan menyebabkan kesulitan untuk

membedakan dan memisahkan pengaruh masing-masing variabel bebas terhadap

variabel terikatnya. Salah satu cara untuk melihat hubungan tersebut adalah

dengan melihat matriks koefisien kovarian dari hasil pengolahan data. Semakin

besar koefisien kovarian, semakin tinggi multikolinieritas maka semakin erat

hubungan antar kedua variabel bebas tersebut.

4. Uji Heteroskedastitas

Uji heteroskedastitas digunakan untuk menentukan ada atau tidaknya

indikasi varians antara residual tidak homogen yang mengakibatkan nilai taksiran

yang diperoleh tidak lagi efisien. Heteroskedastitas terjadi apabila ada koefisien

korelasi dari masing-masing variabel bebas yang signifikan pada tingkat

signifikansi 5%. Model regresi yang baik adalah yang tidak terjadi

heteroskedastitas. Ada beberapa cara untuk mendeteksi ada tidaknya

61

model regresi yang baik didapatkan apabila diagram pencar residualnya tidak

membentuk pola tertentu dan apabila datanya berpencar disekitar nol (pada sumbu

Y). Selain itu tidak terdapat pola tertentu pada grafik, seperti mengumpul di

tengah, menyempit kemudian melebar atau sebaliknya.

3.6.3.2Analisis Regresi Berganda

Analisis regresi digunakan untuk menguji pengaruh faktor-faktor

fundamental, yaitu struktur modal dan aktivitas terhadap profitabilitas perusahaan

dengan menggunakan regresi linear. Analisis regresi dilakukan untuk mengetahui

seberapa besar hubungan antara variabel independen dengan variabel

dependennya. Menurut Suharsimi Arikunto (2010:338), “Regresi ganda adalah

suatu perluasan dari teknik regresi apabila terdapat lebih dari satu variabel bebas

untuk mengadakan prediksi terhadap variabel terikat”. Analisis korelasi dan

regresi berganda ini adalah analisis tentang hubungan antara satu variabel

dependen dengan dua atau lebih variabel independen.

Rumus untuk persamaan regresi berganda ini adalah:

Y = a + +

(Suharsimi Arikunto, 2010:339)

Keterangan :

Y = Profitabilitas = Struktur modal

a = Bilangan konstanta = Aktivitas

62

Rina Rosiana Sulaiman, 2013

3.6.3.3Koefisien Korelasi Product Moment

Analisis korelasi product moment bertujuan mencari hubungan antara

kedua variabel yang diteliti. Hubungan dua variabel terdiri dari dua macam yaitu

hubungan yang positif dan hubungan yang negatif. Jika koefisien bernilai negatif

(-) berarti hubungan menunjukan arah yang berbalik atau berlawanan, tetapi jika

bernilai positif (+) berarti hubungan menunjukan arah yang sama. Ukuran yang

dipakai untuk mengetahui kuat atau tidaknya hubungan antara variabel

independen dan variabel dependen disebut koefisien korelasi (r). Rumus koefisien

korelasi tersebut adalah sebagai berikut:

∑ ∑ ∑

√ ∑ ∑ ∑ ∑

Sugiyono (2011:228)

Keterangan :

r = derajat hubungan

x = variabel bebas

y = variabel terikat

n = lamanya periode (tahun)

Nilai yang didapat dari perhitungan r dibandingkan dengan kriteria

63

Tabel 3.2

Nilai Koefisien Korelasi

Koefisien Korelasi Tingkat Hubungan

0,00 – 0,199

0,20 – 0,399

0,40 – 0,599

0,60 – 0,799

0,80 – 1,000

Sangat rendah

Rendah

Sedang

Kuat

Sangat Kuat

Sumber: Sugiyono (2011:184)

3.6.3.4Koefisien Determinasi

Untuk mengetahui seberapa besar kontribusi dari struktur modal ( ) dan

aktivitas ( ) terhadap profitabilitas (Y), dilakukan perhitungan statistik dengan

menggunakan koefisien determinasi (KD).

KD = x 100%

Keterangan:

KD = Nilai koefisien determinasi

r = Nilai koefisien korelasi

64

Rina Rosiana Sulaiman, 2013

Pengujian hipotesis dilakukan untuk mengetahui jawaban dari penelitian

yang dilakukan. Hipotesis nol ( ) berarti tidak terdapat pengaruh yang

signifikan, sedangkan Hipotesis alternatif (Ha) menunjukan adanya pengaruh

antara variabel bebas dan variabel terikat.

Pengujian hipotesis penelitian ini bertujuan untuk menguji ada tidaknya

pengaruh antara variabel independen (struktur modal) dan (aktivitas)

terhadap variabel dependen Y (profitabilitas).

3.6.4.1 Uji Parsial (Uji t)

Uji statistik t dilakukan untuk mengetahui pengaruh dari masing-masing

variabel independen terhadap variabel dependen. Dalam penelitian ini uji t

dilakukan untuk mengetahui signifikansi pengaruh struktur modal yang diukur

dengan Debt to Assets Ratio (DAR) dan aktivitas yang diukur dengan perputaran

total aktiva terhadap profitabilitas yang diukur dengan Return on Assets (ROA).

Uji statistik t dilakukan dengan rumus sebagai berikut :

Rumus dapat dilihat dalam persamaan berikut:

= √

√

(Sugiyono, 2011:230)

(dengan dk = n-2 dan taraf kesalahan 0,05)

Keterangan:

65

r = Koefisien korelasi

n = Banyaknya data

Statistik hipotesis yang akan diuji dalam pengambilan keputusan

penerimaan atau penolakan hipotesis dapat ditulis sebagai berikut :

Hipotesis 1 :

: Tidak terdapat pengaruh antara struktur modal terhadap profitabilitas.

: Terdapat pengaruh antara struktur modal terhadap profitabilitas.

Hipotesis 2 :

: Tidak terdapat pengaruh antara aktivitas terhadap profitabilitas.

: Terdapat pengaruh antara aktivitas terhadap profitabilitas.

Keputusan pengujian t hitung adalah sebagai berikut:

1. Jika t hitung > t tabel atau -t hitung < -t tabel, maka ditolak dan

diterima

2. Jika t hitung < t tabel, maka diterima dan ditolak

3.6.4.2 Uji Simultan (Uji F)

Uji F, yaitu untuk menguji besarnya pengaruh dari seluruh variabel

independen secara bersama-sama atau simultan terhadap variavel dependen.

66

Rina Rosiana Sulaiman, 2013

nilai yang terdapat dalam table analysis of variance SPSS. Hipotesis ini

dirumuskan sebagai berikut:

: struktur modal dan aktivitas secara bersama-sama (simultan) tidak

berpengaruh terhadap profitabilitas.

: struktur modal dan aktivitas secara bersama-sama (simultan) berpengaruh

terhadap profitabilitas.

Jika lebih besar dari maka keputusannya menolak hipotesis

nol ( ) dan menerima hipotesis alternatif ( ). Arti secara statistik data yang

digunakan membuktikan bahwa semua variabel independen ( dan )

berpengaruh terhadap variabel dependen (Y). Atau uji F dengan probabilitas value

dapat dilihat dari besar probabilitas value dibandingkan dengan 5%. akan

121

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan penelitian yang telah dilakukan dan telah dibahas pada

bab-bab sebelumnya, maka dapat ditarik kesimpulan sebagai berikut:

1. Gambaran struktur modal yang diukur dengan rasio Debt to Assets Ratio

(DAR) pada sub sektor keramik, porselen & kaca yang terdaftar di Bursa Efek

Indonesia (BEI) pada tahun 2001-2012 menunjukkan bahwa DAR cenderung

mengalami penurunan. Walaupun demikian, kinerja perusahaan-perusahaan

pada sub sektor keramik, porselen & kaca dalam kondisi kurang baik, karena

masih adanya penggunaan utang yang besar sehingga menimbulkan beban

bunga yang tinggi yang ditanggung oleh perusahaan.

2. Gambaran aktivitas yang diukur dengan rasio perputaran total aktiva pada sub

sektor keramik, porselen & kaca yang terdaftar di BEI pada tahun 2001-2012

menunjukkan perputaran total aktiva cenderung mengalami peningkatan.

Namun, perusahaan-perusahaan pada sub sektor keramik, porselen & kaca

belum mampu menghasilkan tingkat penjualan yang cukup jika dibandingkan

dengan investasi dalam total aktivanya.

3. Gambaran profitabilitas yang diukur dengan rasio Return on Assets (ROA)

122

Rina Rosiana Sulaiman, 2013

2001-2012 menunjukkan ROA mengalami fluktuasi dari tahun ke tahun. Pada

beberapa tahun terdapat ROA yang bernilai negatif, hal tersebut menunjukkan

bahwa dari total aktiva yang dipergunakan perusahaan tidak mengasilkan laba

namun telah mengalami kerugian.

4. Struktur modal berpengaruh terhadap profitabilitas. Nilai korelasi antara

struktur modal yang diukur dengan Debt to Assets Ratio (DAR) dengan

profitabilitas yang diukur dengan Return on Assets (ROA) menunjukkan

hubungan antara DAR dengan ROA tergolong sedang dan merupakan

hubungan yang negatif atau tidak searah.

5. Aktivitas berpengaruh terhadap profitabilitas. Nilai korelasi antara aktivitas

yang diukur dengan perputaran total aktiva dengan profitabilitas yang diukur

dengan Return on Assets (ROA) menunjukkan hubungan antara perputaran

total aktiva dan ROA tergolong kuat dan merupakan hubungan yang positif

atau searah.

6. Struktur modal dan aktivitas secara bersama-sama (simultan) berpengaruh

terhadap profitabilitas. Berdasarkan perhitungan maka diperoleh nilai koefisien

determinasi sebesar 0,453, yang menunjukkan besarnya pengaruh struktur

modal (DAR) dan aktivitas (perputaran total aktiva) terhadap profitabilitas

(ROA) adalah sebesar 45,3%, sedangkan sisanya sebesar 54,7% dipengaruhi

123

5.2 Saran

Berdasarkan hasil penelitian pembahasan dan kesimpulan, maka penulis

merekomendasikan sejumlah saran sebagai berikut:

1. Peneliti menyarankan agar pihak perusahaan-perusahaan pada sub sektor

keramik, porselen & kaca yang terdaftar di BEI khususnya untuk dapat

menurunkan rasio Debt to Assets Ratio (DAR), yaitu dengan mengurangi

penggunaan utang yang lebih besar agar tidak menimbulkan beban bunga yang

besar pula, sehingga resiko yang ditanggung oleh perusahaan dapat

diminimalisir. Jika perusahaan telah mengurangi utang-utangnya, maka aset

yang dimiliki perusahaan dapat dimanfaatkan untuk meningkatkan laba dan

tidak hanya untuk membayar utang perusahaan.

2. Perusahaan-perusahaan pada sub sektor keramik, porselen & kaca yang

terdaftar di BEI juga sebaiknya dapat meningkatkan rasio perputaran total

aktivanya, yaitu dengan meningkatkan lagi penjualannya dan juga mengurangi

sebagian aktiva yang kurang produktif. Oleh karena itu, perlu adanya

pengelolaan penggunaan aktiva yang efektif dan efisien agar tidak mengurangi

manfaat yang seharusnya diperoleh.

3. Sebaiknya perusahaan-perusahaan pada sub sektor keramik, porselen & kaca

yang terdaftar di BEI dapat meningkatkan lagi rasio Return on Assets (ROA),

124

Rina Rosiana Sulaiman, 2013

dan meningkatkan laba. Sehingga apabila perusahaan dapat meningkatkan atau

mempertahankan profitabilitasnya dengan baik maka tidak menutup

kemungkinan kinerja perusahaan akan terus bergerak kearah yang lebih baik di

tahun-tahun berikutnya.

4. Bagi peneliti selanjutnya, diharapkan dapat meneliti faktor-faktor lain yang

yang dapat mempengaruhi profitabilitas, seperti Debt to Equity Ratio (DER),

perputaran piutang, perputaran persediaan, perputaran aktiva tetap, perputaran

kas, rasio harga saham, serta rasio nilai pasar sehingga dapat dijadikan acuan

125

DAFTAR PUSTAKA

Buku

Arikunto, Suharsimi. (2010). Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Brigham & Houston. (2010). Dasar-Dasar Manajemen Keuangan Buku 1 (Edisi

11). Jakarta: Salemba Empat.

Budi Santoso, Purbayu. (2005). Analisis Statistik dengan MS. Excel dan SPSS. Yogyakarta: Andi.

Fahmi, Irham. (2012). Analisis Kinerja Keuangan: Panduan bagi Akademisi,

Manajer, dan Investor untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan. Bandung: ALFABETA.

Kasmir. (2010). Pengantar Manajemen Keuangan. Jakarta: Kencana.

Malhotra. (2005). Riset Penelitian. Jakarta: Gramedia Pustaka Utama.

Mardiyanto, Handono. (2009). Intisari Manajemen Keuangan. Jakarta: Grasindo.

Riyanto, Bambang. (2008). Dasar-Dasar Pembelanjaan Perusahaan. Yogyakarta: BPFE.

Sartono, Agus. (2008). Manajemen Keuangan Teori dan Aplikasi (Edisi 4). Yogyakarta: BPFE.

S. Munawir. (2004). Analisis Laporan Keuangan (Edisi keempat). Yogyakarta: Liberty.