viii Universitas Kristen Maranatha ABSTRACT

This study aimed to analyze the influence of ownership structure to tax avoidance. Tax avoidance in this study was measured by two approaches: GAAP effective tax rate and Current effective tax rate. Ownership structure tested in this study is family ownership structure and foreign ownership structure. This study uses three control variables: firm size, leverage, and return on assets.

This study uses a quantitative research design with secondary data derived from manufacturing listed companies in Indonesia Stock Exchange in 2010 - 2013. By using purposive sampling, this research obtained 256 observations. Data were analyzed using multiple regression model of ordinary least squares.

The results showed that the ownership structure have negative effect on tax avoidance. Family owned company and foreign owned company tend not to have tax avoidance than the company that is not owned by the family or not owned by foreign investors. Sensitivity analyzes were performed showed consistent results.

ix Universitas Kristen Maranatha ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh struktur kepemilikan terhadap penghindaran pajak. Penghindaran pajak dalam penelitian ini diukur dengan dua pendekatan yaitu tarif pajak efektif GAAP dan tarif pajak efektif current. Struktur kepemilikan yang diuji dalam penelitian ini adalah struktur kepemilikan keluarga dan asing. Penelitian ini menggunakan tiga variabel kontrol yaitu, ukuran perusahaan, leverage, dan return on assets.

Penelitian ini menggunakan desain penelitian kuantitatif dengan data sekunder yang berasal dari perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2010 s.d. 2013. Dengan menggunakan purposive sampling, didapatkan sebanyak 256 observasi. Data penelitian dianalisis menggunakan model regresi berganda ordinary least square.

Hasil penelitian menunjukkan bahwa struktur kepemilikan berpengaruh negatif terhadap penghindaran pajak. Perusahaan dengan struktur kepemilikan keluarga maupun kepemilikan asing lebih cenderung tidak melakukan penghindaran pajak dibandingkan dengan perusahaan yang bukan dimiliki oleh keluarga ataupun bukan dimiliki oleh asing. Analisis sensitivitas yang dilakukan menunjukan hasil yang konsisten.

x Universitas Kristen Maranatha DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

HALAMAN PERNYATAAN KEASLIAN SKRIPSI ... iii

HALAMAN PERNYATAAN PUBLIKASI LAPORAN PENELITIAN ... iv

KATA PENGANTAR ... v

ABSTRACT ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR GAMBAR ... xiv

DAFTAR TABEL ... xv

Bab I. PENDAHULUAN ... 1

I.1. Latar Belakang ... 1

I.2. Rumusan Masalah... ... 5

I.3. Tujuan Penelitian... ... 5

I.4. Manfaat Penelitian... ... 6

Bab II. TINJAUAN PUSTAKA, KERANGKA PEMIKIRAN, DAN PENGEMBANGAN HIPOTESIS ... 7

2.1. Tinjauan Pustaka ... 7

2.1.1. Teori Keagenan ... 7

2.1.2. Penghindaran Pajak ... 10

xi Universitas Kristen Maranatha 2.1.2.2. Keuntungan dan kerugian dari tindakan Penghindaran

Pajak ... 13

2.1.2.3. Pengukuran Penghindaran Pajak ... 13

2.1.3. Struktur Kepemilikan Perusahaan ... 15

2.1.3.1. Definisi Struktur Kepemilikan Perusahaan ... 15

2.1.3.2. Kepemilikan Saham Keluarga... 16

2.1.3.3. Kepemilikan Saham Asing ... 17

2.1.4. Pengaruh Struktur Kepemilikan Terhadap Praktik Penghindaran Pajak ... 18

2.2 Kerangka Pemikiran ... 19

2.3.Pengembangan Hipotesis ... 20

Bab III. METODE PENELITIAN ... 22

3.1.Objek Penelitian ... 22

3.2.Populasi dan Sampel ... 23

3.2.1 Populasi ... 23

3.2.2 Sampel ... 23

3.3.Jenis dan Sumber data ... 25

3.4.Devinisi Operasional ... 25

3.4.1. Variabel Dependel ... 25

3.4.2. Variabel Independen ... 27

3.4.2.1. Struktur Kepemilikan Keluarga ... 27

3.4.2.2. Struktur Kepemilikan Asing ... 28

3.4.3. Variabel Kontrol... 29

xii Universitas Kristen Maranatha

3.5.1. Metode Analisis ... 30

3.5.2. Uji Asumsi Klasik ... 31

3.5.2.1. Uji Normalitas ... 31

3.5.2.2. Uji Multikolinearitas... 33

3.5.2.3. Uji Autokorelasi ... 33

3.5.2.4. Uji Heterokedastisitas ... 34

3.5.3. Uji Hipotesis... 35

3.5.3.1. Persamaan Regresi ... 35

3.5.3.2. Koefisien Deteminasi ... 36

3.5.3.3. Uji Signifikan Simultan ... 36

3.5.3.4. Uji Signifikansi Parsial ... 37

Bab IV. HASIL PENELITIAN DAN PEMBAHASAN ... 39

4.1. Hasil Penelitian ... 39

4.1.1. Hasil Pemilihan Sampel ... 39

4.1.2. Analisis Statistika Deskriptuf ... 40

4.1.3. Metode Analisis Data ... 44

4.1.4. Uji Asumsi Klasik ... 45

4.1.4.1. Uji Normalitas ... 45

4.1.4.2. Uji Multikolinearitas... 47

4.1.4.3. Uji Heterokedastisitas ... 48

4.1.4.4. Uji Autokorelasi ... 50

4.1.4.5. Pengujian Hipotesis ... 50

4.1.4.5.1. Koefisien Determinasi ... 50

xiii Universitas Kristen Maranatha

4.1.4.5.3. Hasil Pengujian Hipotesis ... 52

4.2. Pembahasan Hasil Penelitian ... 55

4.2.1. Pengaruh Kepemilikan Keluarga Tehadap Praktik Penghindaran Pajak ... 55

4.2.2. Pengaruh Kepemilikan Asing Tehadap Praktik Penghindaran Pajak ... 57

4.2.3. Pengaruh Variabel kontrol Tehadap Praktik Penghindaran Pajak ... 58

4.3. Analisis Sensitivitas ... 55

4.3.1. Analisis Statistika Deskriptuf ... 60

4.3.2. Uji Asumsi Klasik ... 61

4.3.2. Pengujian Hipotesis ... 62

Bab V. SIMPULAN DAN SARAN ... 64

5.1. Kesimpulan... ... 64

5.2. Saran... ... 64

DAFTAR PUSTAKA ... 67

LAMPIRAN ... 69

xiv Universitas Kristen Maranatha

DAFTAR GAMBAR

Halaman

Gambar 1.1. Penerimaan Negara di Indonesia ... 2

Gambar 2.2.Kerangka Pemikiran Struktur Kepemilikan Terhadap Tax

Avoidance ... 20

Gambar 4.1.Grafik Normal Probability Plot ... 46

xv Universitas Kristen Maranatha

DAFTAR TABEL

Halaman

Tabel 1.1.Perkembangan APBN tahun 2009-2014 ... 2

Tabel 2.1.Perhitungan Praktik Penghindaran Pajak ... 14

Tabel 3.1.Tabel Hasil Rekonsiliasi Sampel Penelitian ... 24

Tabel 3.2.Defenisi Operasional Variabel Dependen ... 27

Tabel 3.3 Defenisi Operasional Variabel Independen dan Variabel Kontrol ... 29

Tabel 3.4.Ketentuan Uji Autokorelasi ... 34

Tabel 4.1.Proses Seleksi Sampel ... 40

Tabel 4.2.Statistik Deskriptif GAAP Effective Tax Rate ... 40

Tabel 4.3.Statistik Deskriptif Current Effective Tax Rate ... 43

Tabel 4.4.Uji Normalitas ... 45

Tabel 4.5.Uji Multikolineritas ... 47

Tabel 4.6.Uji Heteroskedastisitas ... 48

Tabel 4.7.Uji Autokorelasi dengan Run Test ... 50

xvi Universitas Kristen Maranatha

Tabel 4.9.Hasil Uji F ... 52

Tabel 4.10.Hasil Uji Hipotesis ... 54

Tabel 4.11.Hasil Kesimpulan Uji Hipotesis ... 54

Tabel 4.12.Statistik Deskriptif GAAP-ETR dan Current ETR ... 60

Tabel 4.13..Hasil Uji Hipotesis ... 62

1 Universitas Kristen Maranatha BAB I

PENDAHULUAN

1.1. Latar Belakang

Salah satu penerimaan negara utama negara-negara di dunia adalah berasal dari pajak, begitu juga di Indonesia. Pajak merupakan salah satu unsur terbesar penerimaan negara yang mendukung kegiatan pembangunan nasional disamping penerimaan dari sumber migas dan non migas. Pelaksanaan perpajakan diatur oleh pemerintah Indonesia untuk mempertahankan penerimaan negara utama tersebut. Pengertian pajak sendiri diatur dalam Undang-Undang Republik Indonesia Nomor 28 Tahun 2007, Pasal 1 yaitu kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

BAB I Pendahuluan 2

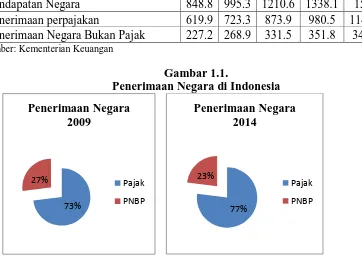

Universitas Kristen Maranatha Tabel 1.1.

Perkembangan APBN tahun 2009-2014 Penerimaan Pajak (dalam triliun Rupiah)

Uraian 2009 2010 2011 2012 2013 2014

Pendapatan Negara 848.8 995.3 1210.6 1338.1 1502 1667.1

Penerimaan perpajakan 619.9 723.3 873.9 980.5 1148.4 1280.4 Penerimaan Negara Bukan Pajak 227.2 268.9 331.5 351.8 349.2 385.4 Sumber: Kementerian Keuangan

Gambar 1.1.

Penerimaan Negara di Indonesia

Tabel 1.1 dan gambar 1.1 di atas menunjukan bahwa dari tahun ke tahun penerimaan negara selalu mengalami kenaikan. Penerimaan tersebut antara lain digunakan untuk meningkatkan pendidikan dan kesejahteraan rakyat, membangun infrastruktur pendorong pertumbuhan ekonomi, mendukung ketahanan dan keamanan, serta untuk pembangunan di daerah (RAPBN 2014). Oleh karena itu, pajak merupakan suatu fenomena yang akan selalu mengalami perkembangan dan harus dikelola dengan baik oleh pemerintah, mengingat kontribusi pajak yang besar dalam negara.

Dalam pelaksanaannya, terdapat perbedaan kepentingan antara pemilik usaha sebagai wajib pajak dengan pemerintah. Wajib pajak biasanya senantiasa berupaya

BAB I Pendahuluan 3

Universitas Kristen Maranatha untuk mengurangi biaya-biaya usaha, termasuk beban pajak, karena dengan membayar pajak berarti akan mengurangi kemampuan ekonomis wajib pajak. Di pihak lain, pemerintah membutuhkan dana untuk membiayai penyelenggaraan pemerintahan yang sebagian besar berasal dari penerimaan pajak. Perbedaan kepentingan ini menyebabkan wajib pajak cenderung melakukan praktek pengurangan jumlah pembayaran pajak maupun praktek penghindaran pajak (tax avoidance).

Hanlon & Heitzman (2010:137) mendefinisikan tax avoidance sebagai pengurangan jumlah pajak eksplisit secara umum dan merefleksikan semua transaksi yang memiliki efek terhadap kewajiban pajak perusahaan secara eksplisit dimana tax avoidance merupakan suatu rangkaian aktivitas perencanaan pajak. Tax avoidance

merupakan suatu strategi pajak yang agresif yang dilakukan oleh perusahaan dalam meminimalkan beban pajak, sehingga kegiatan ini memunculkan resiko bagi perusahaan antara lain denda dan reputasi perusahaan yang buruk di mata publik.

Di dalam perusahaan terdapat hubungan antara pemegang saham sebagai principal dan manajer sebagai agen. Pemegang saham yang merupakan pemilik

perusahaan maupun agen sebagai eksekutif perusahaan mengharapkan pajak yang dibayar seminimal mungkin agar dapat memaksimalkan keuntungan perusahaannya, sehingga keputusan untuk melakukan penghindaran pajak dapat berhubungan dengan struktur kepemilikan perusahaan.

BAB I Pendahuluan 4

Universitas Kristen Maranatha sebagian kecil individu atau kelompok, sehingga pemegang saham tersebut memiliki jumlah saham yang relatif dominan dibandingkan dengan lainnya. Tentu saja hal ini akan memberikan efek yang tidak baik dan kurang dapat memberikan manfaat yang optimal bagi perekonomian. Masalah yang timbul dari kepemilikan yang terkonsentrasi seperti penyalahgunaan kewenangan yang akan menguntungkan kelompok pemegang saham mayoritas dan cenderung merugikan pemegang saham minoritas.

Menurut Chen et al. (2010:44) perbandingan tingkat keagresifan pajak perusahaan keluarga dengan perusahaan non-keluarga tergantung dari seberapa besar efek manfaat atau biaya yang timbul dari tindakan pajak agresif tersebut terhadap pemilik perusahaan yang berasal dari keluarga pendiri (family owners), atau efek yang diterima manajer dalam perusahaan non-keluarga. Hasil penelitian Chen et al. (2010) menunjukkan bahwa ternyata tingkat keagresifan pajak perusahaan keluarga lebih kecil daripada perusahaan non-keluarga. Hal ini terjadi karena diduga family owners’ lebih rela membayar pajak lebih tinggi, daripada harus membayar denda pajak dan menghadapi kemungkinan rusaknya reputasi perusahaan akibat audit dari fiskus pajak.

Selain kepemilikan keluarga, kepemilikan asing juga dianggap dapat memberikan dorongan pada perusahaan dalam menerapkan standar corporate governance yang lebih baik dan proteksi pada pemegang saham minoritas (Khanna dan

BAB I Pendahuluan 5

Universitas Kristen Maranatha Penelitian tentang hubungan struktur kepemilikan dan tax avoidance telah dilakukan oleh beberapa peneliti sebelumnya. Sari dan Martani (2010:16) menunjukkan perusahaan yang dimiliki oleh keluarga cenderung memiliki perilaku pajak agresif daripada kepemilikan non keluarga. Hal ini disebabkan adanya faktor eksternalitas dari budaya bisnis dan pemeriksaan pajak di Indonesia. Sartori (2009) dalam Sari dan Martani (2010:3) dalam penelitiannya mengungkapkan bahwa corporate governance memiliki pengaruh positif dalam tingkat kepatuhan perpajakan perusahaan, sehingga akan meminimalkan tindakan pajak yang agresif.

Berdasarkan fenomena-fenomena tersebut, maka penulis tertarik melakukan penelitian yang sejenis dengan mengambil judul “PENGARUH STRUKTUR KEPEMILIKAN PERUSAHAAN TERHADAP TAX AVOIDANCE”. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di BEI tahun 2010-2013.

1.2. Rumusan Masalah

Berdasarkan latar belakang di atas maka rumusan masalah dalam penelitian ini adalah: Bagaimana pengaruh struktur kepemilikan perusahaan terhadap tax avoidance?

1.3. Tujuan Penelitian

BAB I Pendahuluan 6

Universitas Kristen Maranatha 1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1) Dalam bidang akademik, diharapkan dapat meningkatkan pengetahuan, mengembangkan ilmu pengetahuan di bidang perpajakan dan dapat menjadi landasan atau bahan informasi untuk penelitian selanjutnya yang berhubungan dengan pengaruh struktur kepemilikan perusahaan terhadap tingkat tax avoidance di Indonesia.

2) Bagi Direktorat Jenderal Pajak, diharapkan penelitian ini dapat memberikan masukan dan sumbangan pemikiran serta sebagai sumber informasi dalam upaya meningkatkan kepatuhan wajib pajak guna meningkatkan penerimaan dari sektor pajak. Pemahaman mengenai pengaruh struktur kepemilikan perusahaan terhadap tax avoidance diharapkan mampu memberikan masukan informasi dalam penyusunan peraturan perpajakan yang mengatur wajib pajak dalam kaitannya dengan struktur kepemilikan.

64 Universitas Kristen Maranatha BAB V

SIMPULAN DAN SARAN

5.1. Kesimpulan

Penelitian ini dilakukan untuk membuktikan bukti empiris pengaruh dari struktur kepemilikan terhadap praktik pengindaran pajak perusahaan. Pengukuran penghindaran pajak menggunakan dua pendekatan yaitu GAAP effective tax rate dan current effective tax rate. Pengujian dilakukan terhadap seluruh perusahaan publik kategori industri

manufaktur yang terdaftar di Bursa Efek Indonesia selama periode tahun 2010 – 2013 dengan total sampel 256 perusahaan.

Hasil penelitian menunjukkan bahwa struktur kepemilikan memiliki pengaruh yang signifikan terhadap tax avoidance di perusahaan manufaktur Indonesia. Kepemilikan yang terkonsentrasi pada keluarga berpengaruh negatif terhadap tax avoidance, yang artinya bahwa kepemilikan keluarga ini mendorong

perusahaan-perusahaan di Indonesia untuk tidak melakukan praktik penghindaran pajak perusahaan-perusahaan. Demikian juga diperoleh hasil pada struktur kepemilikan asing berpengaruh negatif terhadap praktik penghindaran pajak perusahaan.

5.2. Saran

Berdasarkan hasil kesimpulan diatas, maka penulis menyarankan hal-hal sebagai berikut:

BAB V Simpulan dan Saran 65

Universitas Kristen Maranatha menggunakan proporsi kepemilikan saham sebagai pengukuran dalam menentukan struktur kepemilikan.

b) Penelitian ini hanya menggunakan pendekatan kepemilikan langsung sehingga tidak dapat menggambarkan dampak dari pengaruh struktur kepemilikan paramida yang cukup banyak terjadi di Indonesia dan tidak mempertimbangkan kepemilikan tidak langsung atau ultimat. Struktur kepemilikan kelurarga yang bisanya dalam model piramida, sehingga dalam laporan keuangan tahunan, tidak secara eksplisit tercermin kepemilikan keluarga, sehingga peneliti mengambil adjusment bahwa kepemilikan PT yang ada di struktur kepemilikan yang muncul dalam laporan keuangan tahunan di anggap sebagai kepemilikan keluarga. Penelitian selanjutnya diharapkan dapat menggunakan pendekatan tidak langsung maunpun menggunakan kepemilikan ultimat untuk pengukuran struktur kepemilikan.

BAB V Simpulan dan Saran 66

Universitas Kristen Maranatha d) Jumlah data penelitian ini relatif kecil (256 sampel), penelitian berikutnya dapat

menambah jumlah sampel dengan menambah luas observasi maupun memperpanjang waktu observasi.

67 Universitas Kristen Maranatha DAFTAR PUSTAKA

Baderstscher Brad, Katz Sharon, S. Rego, 2013, The Separation od Ownership and Control and Corporate tax avoidance, Journal of Financial Economics 56,228– 250.

Chen, shuping, Xia Chen, Qiang Cheng. .,2010, .Are family firms more tax aggressive than non-family firms?. Journal of Financial Economics 95, 41-61

Claessens, S., Djankov, S., dan Lang, L. H. P. 2000. The Separation of Ownership and Control in East Asian Corporations. Journal of Financial Economics, Vol. 58 No. 1-2, 81-112.

Desai, M.A. & Dharmapala, D. 2006. Corporate tax avoidance and high-powered incentives. Journal of Financial Economics, 79, 145-179.

Ghozali, Imam. 2005. Aplikasi Analisis Multivariate dengan Program SPSS, Cetakan III. Semarang: Badan Penerbitan Universitas Diponegoro.

Hanlon,M. & Heitzman, S. 2010. A reviewof tax research. Journal of Accounting and Economics 50, 127-178.

Hidayanti, N. A. dan Laksito, Herry. 2013. Pengaruh antara Kepemilikan Keluarga dan Corporate Governance terhadap Tindakan Pajak Agresif. Diponegoro Jurnal Of Accounting. Volume 2/No.2 :1-12.

Jensen, M. C. dan William H. Meckling. 1976. Theory of the Firm: Managerial Behavior, Agency Cost and Ownership Structure. Journal of Financial Economics 3, 305-360.

Nur’aeni, Dini. 2010. Pengaruh Struktur Kepemilikan Saham terhadap Kinerja

Perusahaan. Skripsi Sarjana. Fakultas Ekonomi. Universitas Diponegoro. Semarang.

Puspita, Silvia Ratih. 2014. Pengaruh Tata Kelola Perusahaan terhadap Penghindaran Pajak. Skripsi Sarjana. Fakultas Ekonomika dan Bisnis. Universitas Diponegoro. Semarang.

Daftar Pustaka 68

Universitas Kristen Maranatha Sari, Dewi Kartika dan Martani, Dwi. 2010. Karakteristik Kepemilikan Perusahaan,

Corporate Governance, dan Tindakan Pajak Agresif. Makalah disampaikan pada Simposium Nasional Akuntansi XIII Purwokerto.

Shleifer, Andrei dan Robert W. Vishny. 1997. A Survey of Corporate Governance. The Journal of Finance, Vol. LII. No.2, 737-775.

Suandy, Erly. 2008. Perencanaan Pajak. Jakarta: Salemba Empat.

Sugiyono. 2011. Metode Penelitian Kuantitatif, Kualitatif, dan R&D. Bandung: Alfabeta.

Sunjoyo, dkk. 2013. Aplikasi SPSS untuk SMART Riset (Program IBM SPSS 21.0). Bandung: Alfabeta.

Ulupui, I. Gusti K; Utama, Sidharta; Karnen, Kresnohadi Ariyoto. 2014. Pengaruh Kepemilikan Keluarga, Kedekatan Direksi dan Komisaris dengan Pemilik Pengendali terhadap Kompensasi Direksi & Komisaris Perusahaan di Pasar Modal Indonesia. Makalah disampaikan pada Simposium Nasional Akuntansi XVII Lombok.

Wiranata, Yulius Ardi. 2013. Pengaruh Struktur Kepemilikan terhadap Kinerja Perusahaan Manufaktur di Indonesia. Kertas Kerja. Fakultas Ekonomika dan Bisnis. Universitas Kristen Satya Wacana. Salatiga.

www.fiskal.depkeu.go.id. NK & APBN 2014. Diakses 10 September 2014. www.idx.co.id diakses 8 September 2014.

www.ortax.org. Undang-undang Pajak Penghasilan No.36 tahun 2008. Diakses 22 Oktober 2014.

Yuaningsih, Ni. Wayan, dkk. 2013. Struktur Kepemilikan dan Tax Avoidance Perusahaan yang Terdaftar di Bursa Efek Indonesia. Makalah disampaikan pada Simposium Nasional Akuntansi XVI Manado.

Zain, Mohammad. 2008. Manajemen Perpajakan. Jakarta: Salemba Empat.