Shintia Rahmanda Kasih, 2015

PENGARUH PENERAPAN MODEL PEMBELAJARAN COOPERATIVE LEARNING TIPE STUDENT TEAMS ACHIEVEMENT DIVISION (STAD) TERHADAP KEAKTIFAN SISWA PADA MATA PELAJARAN AKUNTANSI

Oleh:

Shintia Rahmanda Kasih

Pembimbing: Dr. Kurjono, M.Pd

ABSTRAK

Penelitian ini dilatarbelakangi oleh rendahnya tingkat keaktifan siswa pada pembelajaran Akuntansi, hal ini terlihat dari tingkat persentase keaktifan siswa yang rendah pada saat observasi di SMK Daarut Tauhiid Boarding School. Hal ini disebabkan karena strategi pembelajaran yang dilakukan masih bersifat konvensional, sehingga pembelajaran kurang menarik bagi siswa. Penelitian ini bertujuan untuk mengetahui terdapat perbedaan keaktifan siswa antara kelas eksperimen dan kelas kontrol setelah penerapan cooperative learning tipe STAD. Metode yang digunakan adalah metode quasi experimental, adapun desain penelitian yang digunakan yaitu pretest-posttest control-group design pada siswa kelas X Akuntansi C yang berjumlah 22 orang sebagai kelas eksperimen dan kelas X Akuntansi D yang berjumlah 22 orang sebagai kelas kontrol. Instrumen penelitian yang digunakan adalah lembar observasi keaktifan siswa. Teknik pengolahan data berupa pengolahan data kuantitatif yang meliputi uji normalitas dengan menggunakan perangkat lunak IBM SPSS Statistics 20 dan pengujian hipotesis dengan uji t.

Berdasarkan hasil penelitian dapat disimpulkan bahwa model pembelajaran cooperative learning tipe STAD berpengaruh terhadap keaktifan siswa yang ditandai dengan terdapat perbedaan keaktifan siswa antara kelas eksperimen dan kelas kontrol setelah penerapan cooperative learning tipe STAD. Dengan demikian, disarankan agar model pembelajaran cooperative learning tipe STAD dijadikan sebagai salah satu alternatif pembelajaran bagi guru dalam kegiatan pembelajaran akuntansi karena dapat meningkatkan keaktifan siswa sehingga hasil belajar akan optimal.

Shintia Rahmanda Kasih, 2015

INFLUENCE OF THE APPLICATION COOPERATIVE LEARNING MODEL

STUDENT TEAM ACHIEVEMENT DIVISON (STAD) TYPE ON STUDENT

ACTIVITY IN ACCOUNTING

By: Shintia Rahmanda Kasih

Tutor: Dr. Kurjono, M.Pd

ABSTRACT

This research is based on the low of student activity in accounting, it is visible

from percentage rate of student activity from observation at SMK Daarut Tauhiid

Boarding School. It is due because teaching strategy that use in the class still

conventional, because of that students become not interest in teaching. This research

is aimed to know the different between the class experiment and class control after

the implementation of cooperative learning model STAD type. Method that use in this

research is experimental quasi with pretest-posttest control-group design. Design to

the student of Class X Accounting C, which is amounting 22 students as experiment

class and Class X Accounting D, which is amounting 22 students as control class.

Research instrument that use is activity observasition letter. Data processing

technique use os quantitative data processing with normality test IBM SPSS Statistics

20 and hypotesis test with t test.

According to the research result, it can be concluded that the application

cooperative learning model student team achievement divison (STAD) type gave

impact to the student activity in accounting characterized by there is different

between the class experiment and class control after the implementation of

cooperative learning model STAD type. Therefore, it’s suggested that cooperative

learning model STAD type used as one of alternnative learning for teachers in

accounting learning activity because can increase student activity and optimalize

student learning outcomes.

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Berdasarkan Undang-Undang No. 20 tahun 2003 tentang sistem pendidikan nasional dinyatakan bahwa pendidikan merupakan suatu usaha sadar dan terencana untuk mewujudkan suasana belajar dan proses pembelajaran agar peserta didik secara aktif mengembangkan potensi dirinya untuk memiliki kekuataan spiritual keagamaan, pengendalian diri, kepribadian, kecerdasan, akhlak mulia, serta keterampilan yang diperlukan dirinya, masyarakat, bangsa dan negara. Untuk meningkatkan sumber daya manusia, salah satu cara yang harus dilakukan adalah dengan meningkatkan mutu pendidikan, baik prestasi belajar siswa maupun kemampuan guru dalam melaksanakan proses pembelajaran.

(Afiatin, 2011: 1). Hal ini sejalan dengan salah satu prinsip pembelajaran yaitu

prinsip Keterlibatan Langsung/Berpengalaman. “Prinsip ini (Prinsip Keterlibatan

Langsung/Berpengalaman) berhubungan dengan prinsip aktivitas, bahwa setiap

individu harus terlibat secara langsung untuk mengalaminya” (Tim pengembang

MKDP, 2011: 185). Selain itu, prinsip belajar adalah berbuat (Learning by Doing) juga sangat relevan, karena prinsip ini mempunyai makna bahwa belajar

bukan hanya sekedar mendengarkan, mencatat sambil duduk di bangku, akan tetapi belajar adalah proses beraktivitas (Sanjaya, 2008: 30). Sardiman (Nurfaidah et al, 2011: 33) mengatakan bahwa tanpa adanya aktivitas siswa, proses belajar tidak akan mungkin berlangsung dengan baik. Menurut Sophocles

(Warsono dan Hariyanto, 2013: 3), “Seseorang harus belajar dengan cara

melakukan sesuatu, Anda tidak akan memiliki kepastian tentang hal tersebut

sampai Anda mencoba melakukan sendiri.” Dengan kata lain, untuk memperoleh

pengetahuan, siswa harus aktif mengalaminya sendiri. Lebih lanjut lagi

Zuckerman (Warsono dan Hariyanto, 2013: 4), “Para pakar meyakini bahwa

belajar akan diperoleh melalui pengalaman (learning for experience), melalui pembelajaran aktif (active learning), dan dengan cara melakukan interaksi dengan bahan ajar maupun dengan orang lain.

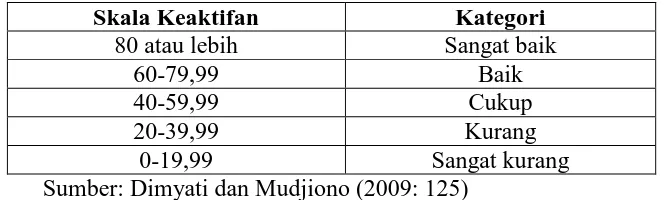

Pendapat para ahli di atas menunjukkan pentingnya siswa aktif dalam pembelajaran. Siswa dikatakan belajar jika mereka aktif ikut mengalaminya sendiri semua proses pembelajaran. Menurut Dimyati dan Mudjiono (2009: 125) siswa yang aktif digolongkan berdasarkan persentase keaktifan, yaitu sebagai berikut:

Tabel 1.1 Kategori Keaktifan Siswa

Skala Keaktifan Kategori

80 atau lebih Sangat baik

60-79,99 Baik

40-59,99 Cukup

20-39,99 Kurang

0-19,99 Sangat kurang Sumber: Dimyati dan Mudjiono (2009: 125)

yang dijadikan dasar peneliti melakukan penelitian mengenai keaktifan siswa di SMK Daarut Tauhiid Boarding School.

Tabel 1.2 Tingkat keaktifan Siswa pada Mata Pelajaran Akuntansi Perusahaan Jasa Kelas X Akuntansi di SMK Daarut Tauhiid Boarding School

Kelas Jumlah

Siswa

Persentase (tingkat keaktifan

siswa)

Kategori

X Akuntansi C 22 siswa 32,32% Kurang X Akuntansi D 22 siswa 33,83% Kurang

Jumlah 44 siswa

(Sumber: observasi,data diolah)

saja, yaitu dari guru ke siswa. Pembelajaran Akuntansi yang ada menjadi monoton dan kurang optimal.

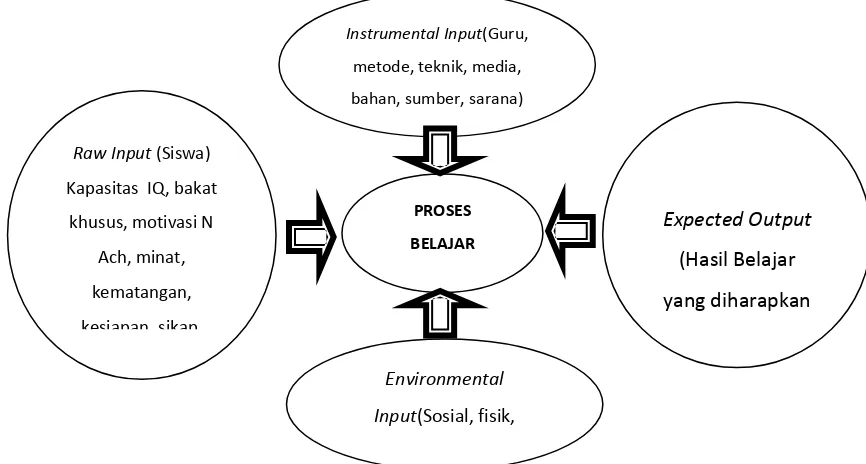

Proses pembelajaran akuntansi diatas dapat mempengaruhi hasil belajar siswa. hal ini dikarenakan bahwa hasil belajar merupakan instrumental input, raw input, expected output, dan environmental input. Hal tersebut menurut teori

Loree (Djamarah, 2002:141-142) dengan mengembalikan kepada tiga komponen utama proses belajar mengajar yang harus diperhatikan oleh setiap guru yang bertugas merencanakan, melaksanakan dan mengevaluasi proses belajar mengajar (PBM) ialah komponen-komponen; (S) Stimulus, (O) Organisme, (R) Response dapat dilihat pada gambar berikut ini:

Gambar 1.1 Komponen Proses Belajar Mengajar Sumber: Djamarah, 2002:141-142

Dengan lingkungan non sosial siswa yang bersistem asrama mengakibatkan siswa jauh dari keluarga, ada kecenderungan siswa ingin pulang ke rumah sehingga mempengaruhi aspek psikologis siswa dalam keaktifan belajar dan semangat siswa dalam mengikuti pelajaran. Jam sekolah siswa di SMK Daarut Tauhiid Boarding School adalah pukul 07.15 hingga 15.00. Dengan jam sekolah yang lumayan padat, siswa juga sedikit terbebani dengan banyaknya

Raw Input (Siswa)

Kapasitas IQ, bakat

khusus, motivasi N

Ach, minat,

kematangan,

kesiapan, sikap,

Expected Output

(Hasil Belajar yang diharapkan

Instrumental Input(Guru, metode, teknik, media, bahan, sumber, sarana)

PROSES

BELAJAR

MENGAJAR

Environmental

Input(Sosial, fisik,

tugas yang diberikan guru sehingga setelah kegiatan belajar mengajar selesai, siswa harus menyelesaikan tugas-tugasnya hingga jam tidur mereka yang dijadwalkan paling lambat pukul 22.00, kadang-kadang diatas pukul 22.00 siswa masih belum tidur karena masih harus mengerjakan tugas. Setiap hari siswa dijadwalkan bangun tidur pukul 04.00. Dengan keadaan seringnya siswa tidur hingga larut malam karena menyelesaikan tugas, biasanya siswa keesokan harinya kurang bersemangat dalam mengikuti pelajaran. Keadaan di atas memberikan dampak yang besar terhadap aktivitas dan keaktifan siswa dalam mata pelajaran akuntansi. Keberhasilan dalam pendidikan akan terwujud apabila terdapat proses pembelajaran yang efektif. Proses pembelajaran yang efektif akan membuat siswa aktif selama proses pembelajaran. Hal ini sesuai dengan yang disebutkan Yamin (2007:81-82) bahwa “belajar aktif ditandai bukan hanya melalui aktivitas peserta didik secara fisik, namun juga aktivitas mental”.

Kurangnya keaktifan siswa dalam belajar sering menyebabkan kegagagalan dalam belajar dan hasil belajar yang tidak optimal. Keberhasilan guru dalam membuat siswa aktif dalam pembelajaran masih belum maksimal karena proses pembelajaran masih bersifat teacher centered. Sehingga siswa tidak memiliki sikap positif dan tidak aktif terhadap pelajaran akuntansi yang disampaikan oleh guru, mereka sering beranggapan bahwa belajar akuntansi itu susah dan membosankan, sehingga proses belajar mengajar yang berlangsung menjadi kurang menyenangkan dan tidak berkesan.

Keaktifan siswa merupakan salah satu prinsip utama dalam proses pembelajaran. Belajar adalah berbuat, oleh karena itu tidak ada belajar tanpa aktivitas. Pengalaman belajar hanya dapat diperoleh jika siswa aktif berinteraksi dengan lingkungannya. Oleh karena itu keaktifan siswa penting dalam proses pembelajaran sebab pengetahuan, keterampilan, dan sikap tidak dapat diterima begitu saja tetapi harus siswa yang mengolahnya sesuai kemauan, kemampuan dan bakat. Keaktifan siswa selama proses belajar sangat tergantung pada interaksi siswa dengan lingkungannya. Sebagaimana dikemukakan Joni

siswa secara langsung diharapkan menjadikan siswa lebih aktif dalam aktivitas belajarnya dan hasil belajar siswa dapat mencapai standar kompetensi yang ditetapkan. Salah satu tujuan pembelajaran Akuntansi di SMK adalah menghasilkan lulusan yang mempunyai kecakapan vokasional (vocational skill).

Kecakapan vokasional seringkali disebut “kecakapan kejuruan”, artinya

kecakapan yang dikaitkan dengan bidang pekerjaan tertentu yang terdapat di masyarakat. Kecakapan vokasional akan terwujud apabila pada proses pembelajaran siswa mempunyai aktivitas belajar dan keaktifan yang tinggi.

Untuk mengoptimalkan keaktifan siswa dalam pembelajaran akuntansi, diperlukan suatu alternatif pembelajaran untuk menjaga semangat belajar dan keaktifan siswa. Salah satu upaya untuk meningkatkan keaktifan siswa adalah mencari pendekatan dan metode yang cocok dengan kondisi siswa. Menurut Nikmah (2013: 4) pendekatan dan metode yang dipilih guru harus berorientasi pada peningkatan intensitas keterlibatan siswa secara aktif di dalam proses pembelajaran. Pengembangan model pembelajaran yang tepat pada dasarnya bertujuan untuk menciptakan kondisi pembelajaran yang memungkinkan siswa dapat belajar aktif dan menyenangkan sehingga dapat meraih hasil belajar yang optimal. Salah satu model pembelajaran yang berperan dalam meningkatkan kerjasama dan keaktifan siswa adalah penerapan model kooperatif. Model pembelajaran ini mengacu pada ragam metode pengajaran dimana siswa bekerja dalam kelompok-kelompok kecil untuk saling menolong, berdiskusi dan berpendapat serta saling melatih pengetahuan masing-masing. Model pembelajaran kooperatif merupakan hal yang sangat penting dalam menunjang interaksi antara siswa dengan siswa, antara siswa dengan guru. Kondisi seperti inilah yang diharapkan agar interaksi berjalan dengan baik demi kelancaran pembelajaran akuntansi. Materi akuntansi merupakan materi pembelajaran jenis konsep dan praktik keterampilan (vocational skills) yaitu segala sesuatu yang berwujud pengertian yang timbul sebagai hasil pemikiran serta penerapan konsep yang sudah didapat di kelas dengan menjalankan praktikum.

Berdasarkan studi penelitian yang dilakukan oleh Nuansa Ayu Febrina dan

Implementasi Model Pembelajaran Kooperatif tipe Student Teams Achievement Division (STAD) pada Siswa Kelas X Ak 3 Program Keahlian Akuntansi SMK

Batik Perbaik Purworejo Tahun Pelajaran 2011/2012”. Dari hasil penelitian

dapat disimpulkan bahwa terjadi peningkatan aktivitas belajar akuntansi dari siklus I ke siklus II (Jurnal Pendidikan Akuntansi Indonesia, 2012). Penelitian lain yaitu dilakukan Denik Arikha, Ngadiman, dan Elvia Ivada (2013) dengan

judul “Upaya Peningkatan Kualitas Pembelajaran Akuntansi Melalui Penerapan

Model Pembelajaran Kooperatif Tipe STAD pada Siswa Kelas XI IPS 2 SMA

Negeri 3 Sukoharjo Tahun Pelajaran 2012/2013”. Dari hasil penelitian dapat disimpulkan bahwa terjadi peningkatan kualitas pembelajaran siswa dari sebelum tindakan ke siklus I dan dari siklus I ke siklus II. Proses pembelajaran sebelum dilakukan tindakan masih berpusat pada guru sehingga keaktifan siswa kurang dan hal itu berdampak pada kurangnya pemahaman siswa yang membuat ketuntasan hasil belajar kurang. Peningkatan terjadi pada siklus I. Keaktifan siswa serta ketuntasan hasil belajar siswa meningkat walaupun belum optimal. Pelaksanaan siklus II menyebabkan keaktifan siswa dan ketuntasan hasil belajar meningkat menjadi tinggi sehingga bisa mendukung suatu pembelajaran yang berkualitas.

Dari penelitian-penelitian tersebut menunjukkan bahwa berbagai permasalahan dalam proses pembelajaran dapat diatasi dengan menggunakan model pembelajaran tipe kooperatif tipe STAD. Karena kesesuaiannya dengan permasalahan yang dihadapi kelas X.C Akuntansi SMK Daarut Tauhiid Bandung. Banyak jenis model pembelajaran kooperatif yang telah dikenal orang, antara lain: Jigsaw, Think Pair Share, Number Head Together, Two Stay Two Stray, STAD (Student Teams Achievement Divison), dll. Dari berbagai tipe

cooperative learning, peneliti memilih untuk penerapan tipe STAD. STAD

adalah salah satu dari model pembelajaran kooperatif yang menekankan adanya kerjasama siswa secara berkelompok dalam memecahkan suatu masalah untuk

mencapai tujuan belajar. Slavin (2008: 12) menyebutkan bahwa “gagasan utama

diajarkan oleh guru.” Pembelajaran dengan model STAD mampu menciptakan

pembelajaran yang aktif, inovatif, kreatif, dan menyenangkan bagi siswa selama proses pembelajaran. Pembelajaran yang demikian akan mampu membangkitkan semangat bagi siswa untuk belajar sehingga akan berpengaruh terhadap pencapaian hasil belajar siswa yang optimal. Terdapat beberapa faktor yang menjadikan model ini mampu menciptakan suasana pembelajaran yang menyenangkan bagi siswa. Faktor tersebut adalah karakter STAD sebagai model pembelajaran yang menuntut kerjasama, pembelajaran berpusat pada siswa (student centered), dan adanya penghargaan bagi tim terbaik.

Tipe STAD sangat menekankan pada kerjasama dalam kelompok belajar. Hal ini akan menuntut siswa untuk saling membantu, memberi motivasi, dan saling percaya satu sama lain. Pembelajaran yang menekankan pada kerjasama akan memberi kesempatan kepada siswa secara bekerja sama, berbagi pendapat, pengetahuan, pengalaman, mendengarkan pendapat orang lain, saling memotivasi dan aktif dalam kegiatan pembelajaran. Dalam model pembelajaran tipe STAD, siswa belajar dengan cara membentuk kelompok yang anggotanya 4 siswa secara heterogen, setelah guru memberikan tugas kepada kelompok setiap anggota kelompok akan berusaha mempelajarinya dan yang sudah bisa memahami materi membantu anggota yang lain. Keunggulan pembelajaran tipe STAD ini adalah kerjasama dalam kelompok dan dalam menentukan keberhasilan kelompok tergantung keberhasilan individu. Pembelajaran kooperatif tipe STAD menekankan pada aktivitas dan interaksi diantara siswa untuk saling memotivasi dan saling membantu dalam menguasai materi pelajaran guna mencapai prestasi yang maksimal. Melalui model pembelajaran kooperatif tipe STAD peneliti berupaya untuk meningkatkan keaktifan siswa dalam pelajaran akuntansi. Metode STAD dipilih karena metode pembelajaran tersebut merupakan salah satu model kooperatif yang menekankan pada adanya aktivitas dan interaksi diantara siswa untuk saling membantu dalam menguasai materi pelajaran guna mencapai prestasi yang maksimal.

Boarding School materi yang paling sulit diserap siswa dalam pembelajaran

akuntansi adalah materi Jurnal Umum. Materi ini menjelaskan tentang langkah-langkah pencatatan jurnal, mekanisme mendebet dan mengkredit, dan membuat jurnal umum dari berbagai jenis transaksi. Penyesuaian pembelajaran pada materi ini menggunakan pembelajaran aktif, membuat siswa dapat memahami materi lebih baik sehingga dapat menghasilkan informasi keuangan yang mudah dipahami, relevan, andal, dan dapat diperbandingkan serta siswa dapat mencatat transaksi keuangn perusahaan jasa ke dalam jurnal umum dengan menunjukkan perilaku jujur, disiplin, tanggungjawab, santun, responsif dan proaktif dalam berinteraksi secara efektif dalam lingkungan sosial sesuai dengan prinsip etika profesi bidang akuntansi. Melalui model cooperative learning tipe STAD yang menekankan pada kerjasama dalam kelompok belajar akan memberi kesempatan kepada siswa bekerja sama mengidentifikasi bukti transaksi yang akan dicatat ke jurnal umum, kemudian berbagi pendapat dalam menganalisis pencatatan transaksi dan menyimpulkan informasi tentang pencatatan transaksi ke dalam jurnal umum. Melalui model cooperative learning tipe STAD, siswa juga dapat saling memotivasi dan saling membantu anggota yang lain dalam memahami materi lebih baik guna mencapai prestasi yang maksimal dalam pembelajaran akuntansi. Berdasarkan latar belakang masalah diatas, maka judul yang peneliti

angkat dalam penelitian ini adalah “Pengaruh Penerapan Cooperative Learning Tipe Student Teams Achievement Division (STAD) terhadap Keaktifan Siswa Pada Mata Pelajaran Akuntansi di SMK Daarut Tauhiid Boarding School”.

B. Identifikasi Masalah Penelitian

Rendahnya tingkat keaktifan siswa merupakan adanya permasalahan dalam pembelajaran akuntansi yang harus segera dicarikan solusinya.

Karena menurut Sudjana (2010: 5) “Belajar adalah suatu proses yang ditandai dengan adanya perubahan pada diri seseorang”. Kadar keaktifan

laku siswa secara lebih efektif dan efisien. Jika siswa memiliki tingkat keaktifan rendah maka proses pembelajaran siswa di kelas diduga akan berjalan kurang optimal. Gagne dan Briggs (2009: 35) menyatakan bahwa faktor-faktor yang dapat menumbuhkan timbulnya keaktifan peserta didik dalam proses pembelajaran, yaitu:

1) Memberikan motivasi atau menarik perhatian peserta didik, sehingga mereka berperan aktif dalam kegiatan pembelajaran. 2) Menjelaskan tujuan instruksional (kemampuan dasar kepada

peserta didik).

3) Mengingatkan kompetensi belajar kepada peserta didik.

4) Memberikan stimulus (masalah, topik, dan konsep yang akan dipelajari).

5) Memberi petunjuk kepada peserta didik cara mempelajarinya. 6) Memunculkan aktivitas, partisipasi peserta didik dalam kegiatan

pembelajaran

7) Memberi umpan balik (feedback)

8) Melakukan tagihan-tagihan terhadap peserta didik berupa tes, sehingga kemampuan peserta didik selalu terpantau dan terukur. 9) Menyimpulkan setiap materi yang disampaikan di akhir

pembelajaran.

pembelajaran kooperatif merupakan hal yang sangat penting dalam menunjang interaksi antara siswa dengan siswa, antara siswa dengan guru. Kondisi seperti inilah yang diharapkan agar interaksi berjalan dengan baik demi kelancaran pembelajaran akuntansi.

Dari berbagai tipe cooperative learning, peneliti memilih untuk penerapan tipe STAD karena STAD merupakan salah satu model pembelajaran kooperatif yang paling sederhana, dan merupakan model yang paling baik untuk permulaan bagi para guru yang baru menggunakan pendekatan kooperatif (Slavin, 2009: 143). Pembelajaran dengan model STAD mampu menciptakan pembelajaran yang aktif, inovatif, kreatif, dan menyenangkan bagi siswa selama proses pembelajaran. Pembelajaran yang demikian akan mampu membangkitkan semangat bagi siswa untuk belajar sehingga akan berpengaruh terhadap pencapaian hasil belajar siswa yang optimal.

C. Rumusan Masalah Penelitian

Berdasarkan latar belakang permasalahan yang terjadi di SMK Daarut Tauhiid Boarding School, maka rumusan masalah dalam penelitian ini adalah: Apakah terdapat perbedaan keaktifan siswa antara kelas eksperimen dan kelas kontrol setelah penerapan cooperative learning tipe STAD.

D. Maksud dan Tujuan Penelitian

E. Manfaat Penelitian

Pelaksanaan penelitian ini diharapkan akan memberikan manfaat, yaitu: 1. Secara teoritis

Memberikan manfaat kepada semua pihak,terutama pihak-pihak yang langsung berkontribusi dalam penerapan model pembelajaran cooperative learning tipe STAD. Secara khusus, penelitian ini

diharapkan dapat menambah pengetahuan dan pengalaman serta dapat memberikan sumbangan pemikiran tentang cooperative learning tipe STAD.

2. Secara praktis

a. Bagi peneliti, dapat menambah wawasan serta keterampilan dalam menerapkan cooperative learning pada kegiatan pembelajaran akuntansi selanjutnya

b. Bagi siswa, metode pembelajaran tipe STAD dapat meningkatkan keaktifan siswa dalam pembelajaran akuntansi

c. Bagi guru, sebagai cara untuk dapat memperbaiki metode belajar mengajar dan dapat memecahkan permasalahan pembelajaran akuntansi yang dihadapi sehingga dapat meningkatkan hasil belajar siswa.

BAB III

METODE PENELITIAN

1. Desain Penelitian

Metode penelitian adalah cara yang digunakan peneliti dalam mengumpulkan data penelitiannya. Metode penelitian yang digunakan peneliti adalah metode eksperimen semu (quasi experimental). Penelitian dengan metode ini ingin melihat apakah model pembelajaran kooperatif tipe STAD berpengaruh terhadap keaktifan siswa pada bahasan jurnal umum. Dalam penelitian ini, dibagi menjadi dua kelompok yaitu kelompok eksperimen adalah siswa yang diberikan perlakuan (treatment) dengan memberikan model cooperative learning tipe STAD pada saat pembelajaran akuntansi berlangsung, sementara kelompok kontrol adalah siswa yang tidak menggunakan model cooperative learning tipe STAD.

Desain Penelitian merupakan rencana tentang cara mengumpulkan dan menganalisis data agar dapat dilaksanakan secara ekonomis serta serasi dengan tujuan penelitian itu (Nasution, 2003: 23). Desain yang digunakan dalam penelitian ini adalah pretest-posttest Control-Group Design. Secara bagan bisa digambarkan seperti tabel berikut:

Tabel 3.1 Desain Penelitian Pretest Treatment Posttest

O X O

O O

(Sugiyono, 2011: 108) Keterangan:

O : Pretest kelas eksperimen

O : Pretest kelas kontrol

X : Penerapan model Cooperative Learning tipe STAD

O : Posttest kelas eksperimen

2. Operasionalisasi Variabel

Seperti yang disebutkan dalam Pedoman Operasional Penulisan

Skripsi (POPS, 2013: 20), bahwa “Operasionalisasi variabel adalah

menjelaskan dimensi (jika ada) dan indikator-indikator dari setiap

variabel penelitian.” Variabel dalam penelitian ini terdiri dari dua jenis

variabel yaitu variabel bebas dan variabel terikat. Variabel bebas adalah metode STAD sedangkan variabel terikat yaitu keaktifan siswa. Keaktifan siswa adalah suatu keadaan di mana siswa ikut terlibat secara aktif dalam proses pembelajaran dan siswa pun banyak melakukan aktivitas positif yang dapat mendukung terselenggaranya proses pembelajaran yang diharapkan. (Ulfa, 2014: 48)

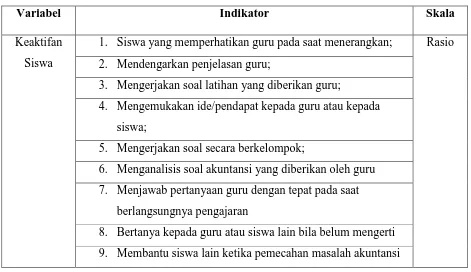

Tabel 3.2 Operasionalisasi Variabel

Variabel Indikator Skala

Keaktifan Siswa

1. Siswa yang memperhatikan guru pada saat menerangkan; Rasio 2. Mendengarkan penjelasan guru;

3. Mengerjakan soal latihan yang diberikan guru;

4. Mengemukakan ide/pendapat kepada guru atau kepada siswa;

5. Mengerjakan soal secara berkelompok;

6. Menganalisis soal akuntansi yang diberikan oleh guru 7. Menjawab pertanyaan guru dengan tepat pada saat

berlangsungnya pengajaran

8. Bertanya kepada guru atau siswa lain bila belum mengerti 9. Membantu siswa lain ketika pemecahan masalah akuntansi

3. Populasi dan Sampel

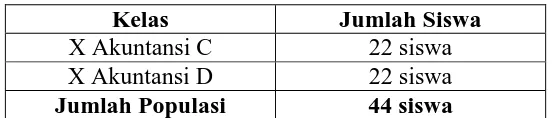

yang berjumlah 44 orang terdiri dari dua kelas akuntansi. Berikut ini tabel mengenai jumlah populasi kelas X Akuntansi SMK Daarut Tauhiid Boarding School.

Tabel 3.3 Populasi Penelitian

Kelas Jumlah Siswa

X Akuntansi C 22 siswa X Akuntansi D 22 siswa

Jumlah Populasi 44 siswa

(Sumber: SMK Daarut Tauhiid Boarding School)

4. Teknik Pengumpulan Data

Data adalah suatu bahan yang sangat diperlukan untuk dianalisis, maka dari itu diperlukan suatu teknik pengumpulan data yang relevan dengan tujuan penelitian. Teknik pengumpulan data merupakan cara atau jalan yang digunakan oleh peneliti untuk mengumpulkan data dalam penelitian. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah observasi. Untuk jenis observasi dalam penelitian ini adalah observasi non partisipan.

Dalam perekaman data observasi, peneliti menggunakan instrumen lembar observasi keaktifan siswa. Format yang digunakan sebagai instrumen observasi adalah format checklist (√). Berdasarkan item yang ada dalam daftar cek, bila muncul aktivitas

yang telah didaftar maka diberi tanda cek (√) pada kolom yang

sudah disediakan. Format tersebut dapat dilihat sebagai berikut: Tabel 3.4 Format checklist (√) Pengamatan Terhadap Keaktifan Siswa

No. Nama Siswa Aspek yang Dinilai

A B C D E F G H I

Keterangan:

A: Siswa yang memperhatikan guru pada saat menerangkan B: Mendengarkan penjelasan guru

C: Mengerjakan soal latihan yang diberikan guru

D: Mengemukakan ide/pendapat kepada guru atau kepada siswa E: Mengerjakan soal secara berkelompok

F: Menganalisis soal akuntansi yang diberikan oleh guru

G: Menjawab pertanyaan guru dengan tepat pada saat berlangsungnya pengajaran

H: Bertanya kepada guru atau siswa lain bila belum mengerti I: Membantu siswa lain ketika pemecahan masalah akuntansi

5. Prosedur Eksperimen

1) Pada tanggal 29 April 2015 bertempat di kelas X Akuntansi C jam pelajaran 1-2, dan guru akuntansi bernama Leni Maryani, S.Pd.,M.Pd. Guru memberikan materi pembelajaran dan teknik pembelajaran sebagai berikut:

a) Kompetensi Inti

(1) Menghayati dan mengamalkan ajaran agama yang dianutnya. (2) Menghayati dan mengamalkan perilaku jujur, disiplin,

tanggung jawab, peduli (gotong royong, kerjasama, damai), santun, responsif, dan proaktif, dan menunjukkan sikap sebagai bagian dari solusi atas berbagai permasalahan dalam berinteraksi secara efektif dengan lingkungan sosial dan alam serta dalam menempatkan diri sebagai cerminan bangsa dalam pergaulan dunia.

peradaban terkait, penyebab fenomena dan kejadian, serta menerapkan pengetahuan prosedural pada bidang kajian yang spesifik sesuai dengan bakat dan minatnya untuk memecahkan masalah.

(4) Mengolah, menalar, menyaji, dan mencipta dalam ranah konkret dan ranah abstrak terkait dengan pengembangan dari yang dipelajarinya di sekolah secara mandiri serta bertindak secara efektif dan kreatif, dan mampu melaksanakan tugas spesifik di bawah pengawasan langsung.

b) Kompetensi Dasar

Menjelaskan pemrosesan entri jurnal ke dalam buku jurnal umum perusahaan jasa

c) Indikator pencapaian kompetensi

Menyusun jurnal umum perusahaan jasa d) Teknik mengajar

Guru menerangkan materi pelajaran dan menjelaskan mengenai model pembelajaran cooperative learning tipe STAD yang akan digunakan pada jam pelajaran akuntansi.

Adapun langkah-langkah dalam penerapan model cooperative learning tipe STAD yaitu:

1. Guru menyajikan pelajaran akuntansi materi jurnal umum di depan kelas. Walaupun STAD ini berpusat pada siswa tetapi guru juga tetap berperan penting dalam proses belajar mengajar akuntansi agar dapat berjalan baik dan terarah. Sebelum siswa bekerja sama dalam kelompok, guru terlebih dahulu menjelaskan tentang materi yang akan diajarkan.

3. Guru memberi tugas kelompok untuk dikerjakan oleh anggota-anggota kelompok.

4. Guru mengarahkan siswa saling bekerja sama dan saling membantu memberikan penyelesaian agar semua anggota kelompok dapat memahami materi jurnal umum. Satu lembar tugas dikumpulkan sebagai hasil kerja kelompok..

5. Setelah lembar hasil kerja kelompok dikumpulkan, siswa kembali ketempat duduk masing-masing..

6. Guru memberikan kuis atau tes kepada masing-masing siswa tentang materi jurnal umum yang telah dibahas untuk mengetahui keberhasilan belajar siswa yang telah dicapai. Pada saat tes siswa bekerja sendiri-sendiri tanpa bantuan dari siapapun. Hasil nilai dari perolehan tes individu didata dan diarsipkan yang kemudian digunakan untuk perhitungan perolehan skor kelompok.

Setelah memberikan kuis individu, Guru menarik kesimpulan dari materi jurnal umum yang sudah di bahas, kemudian menutup kelas dengan salam dan berdoa.

kelompok lain menjadi termotivasi untuk memperoleh hasil yang lebih baik lagi.

6. Teknik Analisis Data dan Pengujian Hipotesis

Dalam observasi aktivitas belajar siswa ketika proses pembelajaran akuntansi di dalam kelas sedang berlangsung akan diukur. Hal ini sejalan dengan Sudijono (2009:43) yang mengemukakan bahwa, “semua aktivitas

siswa selama belajar akan diukur dengan rumus berikut”:

� =� � %

Keterangan: P = Persentase

f = jumlah siswa yang melakukan aktivitas N = Total siswa

Menurut Dimyati dan Mudjiono (2009: 125) siswa yang aktif digolongkan berdasarkan persentase keaktifan, yaitu sebagai berikut:

Tabel 3.5 Kategori Keaktifan Siswa

Skala Keaktifan Kategori

80 atau lebih Sangat baik

60-79,99 Baik

40-59,99 Cukup

20-39,99 Kurang

0-19,99 Sangat kurang Sumber: Dimyati dan Mudjiono (2009: 125) a. Uji Normalitas

Uji normalitas ini dimaksudkan untuk mengetahui apakah data berdistribusi normal atau tidak, jika data berdistribusi normal maka proses selanjutnya menggunakan perhitungan statistik parametrik, sebaliknya jika data tidak berdistribusi normal maka untuk perhitungannya menggunakan statistik non parametrik. Adapun rumusan hipotesis adalah sebagai berikut:

H1 : Data berdistribusi normal

Dalam penelitian ini, untuk menguji data kenormalan data digunakan uji Kolmogorov-Smirnov. Dasar pengambilan keputusan pada uji Kolmogorov-Smirnov adalah:

Jika nilai signifikansi > 0,05 maka data berdistribusi normal Jika nilai signifikansi < 0,05 maka data tidak berdistribusi normal Pengujian normalitas menggunakan uji Kolmogorov-Smirnov dapat dilakukan dengan IBM SPSS Statistics 20 dengan langkah-langkah sebagai berikut:

1) Masukkan masing-masing data pretest kelas eksperimen, posttest kelas eksperimen, gain kelas eksperimen, pretest kelas kontrol, posttest kelas kontrol, gain kelas kontrol di data view SPSS

2) Pilih menu Analyze dari menu utama SPSS, lalu pilih Non-parametric Test, pilih Legacy Dialogs, lalu pilih submenu

1-Sample K-S

3) Masukkan variabel unstandarized residual ke kotak Test Variabel List

4) Ceklis normal pada Test Distribution 5) Klik OK

b. Uji Hipotesis

Dalam melakukan pengujian hipotesis, langkah yang pertama dilakukan adalah dengan membandingkan perubahan keaktifan siswa (gain atau beda) antara kelas kontrol dengan kelas eksperimen. Perubahan tersebut dicari dengan cara:

Beda = nilai posttest – nilai pretest

kontrol yang tidak diberikan perlakuan berupa cooperative learning tipe STAD digunakan uji t (Sudjana, 2004: 162) dengan langkah sebagai berikut:

a) Mencari deviasi standar gabungan dengan rumus:

s = √ n − s + n − sn + n −

(Sudjana, 2004: 162) Keterangan:

s : simpangan baku

n : jumlah sampel kelas eksperimen n : jumlah sampel kelas kontrol

s : simpangan baku kelas eksperimen dikuadratkan s : simpangan baku kelas kontrol dikuadratkan b) Mencari nilai t dengan rumus

t = x̅ − x̅ s√n + n

(Sudjana, 2004: 162)

Keterangan: x

̅ : nilai rata-rata kelas eksperimen x

̅ : nilai rata-rata kelas kontrol n : jumlah sampel kelas eksperimen n : jumlah sampel kelas kontrol s : simpangan baku gabungan

c) Menentukan derajat kebebasan dengan rumus :db= n1+n2-2 d) Menentukan nilai t dari daftar, dengan daerah kritis

ditentukan oleh:

(2) Taraf nyata / signifikansi = 0,05 (3) Uji dua pihak

Kriteria uji hipotesis H diterima bila ttabel ≤ thitung ≤ ttabel , jika thitung berada di luar daerah penerimaan, maka hipotesis H ditolak (Sudjana, 2004: 144). Hipotesis dalam penelitian ini adalah:

H : � = � , tidak terdapat perbedaan keaktifan siswa antara kelas eksperimen dan kelas kontrol setelah penerapan cooperative learning tipe STAD

� : � ≠ � , terdapat perbedaan keaktifan siswa antara kelas eksperimen dan kelas kontrol setelah penerapan cooperative learning tipe STAD

DAFTAR PUSTAKA

Buku

Arikunto, S. (2009). Prosedur Penelitian Suatu Pendekatan Praktik (Edisi Revisi). Jakarta: Rineka Cipta.

Arikunto, S. (2010). Dasar-dasar Evaluasi Pendidikan. Yogyakarta: Bina Akasara.

Baharuddin dan Wahyuni, E.N. (2008) Teori Belajar dan Pembelajaran. Yogyakarta: Ar-ruzz Media.

Dierich, P.D. (2001) Aktif Belajar. Jakarta: Rineka Cipta.

Dimyati dan Mudjiono. (2009). Belajar dan Pembelajaran. Jakarta: PT. Rineka Cipta

Djamarah, S.B. (2002). Strategi Belajar Mengajar. Bandung: PT. Rineka Cipta Gagne dan Briggs. (2011). Model Belajar. Jakarta: Bumi Aksara.

Hamalik, O. (2003). Proses Belajar Mengajar. Jakarta: Bumi Aksara.

Lie, A. (2008). Cooperative Learning Mempraktikan Cooperative Learning di Ruang-Ruang Kelas. Jakarta: Grasindo.

Nasution. (2003) Metode Research (Penelitian Ilmiah). Jakarta: Bumi Aksara. Nurasma. (2006). Model Pembelajaran Koopeartif. Jakarta: Universitas Negeri Yogyakarta

Program Studi Pendidikan Akuntansi. (2014). Pedoman Operasional Penulisan Skripsi. Bandung: Program Studi Pendidikan Akuntansi.

Riduwan. (2008). Metode dan Teknik Menyusun Tesis. Bandung: Alfabeta

Riyanto, Y.M. (2010). Paradigma Baru Pembelajaran Sebagai Referensi Pendidik Dalam Implementasi Pembelajaran yang Efektif dan Berkualitas.

Jakarta: Kencana Prenada Media Group

Rusman, (2011). Model Pembelajaran: Mengembangkan Profesionalisme Guru. Jakarta: Rajawali Pers

Sanjaya, W. (2007). Strategi Pembelajaran Berorientasi Standar Proses Pendidikan. Jakarta: Kencana.

Sardiman A.M.. (2011). Interaksi dan Motivasi Belajar Mengajar. Jakarta : PT Raja Grafindo Persada.

Silberman, M. (2009) Active Learning. Yogyakarta : Pustaka Insan Madani. Slavin, R.E. (2009). Cooperative Learning Teori, Riset dan Praktik. Bandung : Nusa Media.

Spiegel, M.R. dan Stephens, L.J. (2007). Statistika, Schaum’s Outlines, Teori dan Soal-soal. Jakarta: Erlangga.

Sudjana, N. (2004). Penilaian Hasil dan Proses Belajar Mengajar. Bandung: Remaja Rosdakarya.

Sudjana, N. (2010). Cara Belajar Siswa Aktif dalam Proses Belajar Mengajar. Bandung: Sinar Baru Algensindo.

Sudjana. (2001). Metode dan Teknik Pembelajaran Partisipatif. Bandung: Falah Production.

Sugiyono. (2009). Metode Penelitian Pendidikan. Bandung: Alfabeta.

Sugiyono. (2011). Metode Penelitian Kuantitatif, Kualitatif dan R&D. Bandung: Alfabeta

Suyatno. (2009). Menjelajah Pembelajaran Inovatif. Jawa Timur: Massmedia Buana Pustaka.

Trianto. (2010). Model Pembelajaran Terpadu. Jakarta: PT. Bumi Aksara.

Warsono dan Hariyanto. (2013). Pembelajaran Aktif. Bandung: PT Remaja Rosdakarya.

Wena, M. (2011). Strategi Pembelajaran Inovatif Kontemporer. Jakarta: Bumi Aksara

Yamin, M. (2007). Desain Pembelajaran Berbasis Tingkat satuan Pendidikan. Jakarta: Gaung Persada Press.

Skripsi

Marviglia, F. (2013). Pengaruh Penerapan Model Pembelajaran Kooperatif Tipe (Student Teams Achievement Division) STAD Terhadap Hasil Belajar Siswa.

Skripsi. Bandung. Program S1 Universitas Pendidikan Indonesia.

Muharam, B. (2013). Pengaruh Penerapan Model Pembelajaran Kooperatif Tipe (Student Teams Achievement Division) STAD Terhadap Hasil Belajar Siswa

Kelas XI SMA Kartika Siliwangi 2 Pada Mata Pelajaran Akuntansi Tahun Ajaran

2012/2013. Skripsi. Bandung. Program S1 Universitas Pendidikan Indonesia.

Soniawati, N.A. (2013). Penggunaan Model Cooperative Learning Teknik Group Investigation (GI) dan Think-Pair-Share (TPS) Terhadap Hasil Belajar Siswa.

Skripsi. Bandung. Program S1 Universitas Pendidikan Indonesia.

Syukrina, E. (2011). Penerapan Model Pembelajaran Kooperatif Tipe STAD dalam Meningkatkan Aktivitas Belajar dan Hasil Belajar Siswa pada Bahasan

Jurnal Penyesuaian di SMA Pasundan 1 Bandung. Skripsi. Bandung. Program S1

Universitas Pendidikan Indonesia.

Akuntansi di SMA Negeri 6 Bandung. Skripsi. Bandung. Program S1 Universitas

Pendidikan Indonesia.

Tesis

Subyakto. (2009). Pengaruh Model Pembelajaran Kooperatif Jigsaw dan STAD (Student Teams Achievement Division) Terhadap Prestasi Belajar IPA Ditinjau

Dari Motivasi Belajar Siswa Kelas VIII Sekolah Menengah Pertama Negeri Se

Wilayah Ngawi Timur. Tesis. Surakarta. Program S2 Universitas Sebelas Maret.

Jurnal

Arikha, D., Ngadiman., Ivada. E. “Upaya Peningkatan Kualitas Pembelajaran Akuntansi Melalui Penerapan Model Pembelajaran Kooperatif Tipe STAD pada

Siswa Kelas XI IPS 2 SMA Negeri 3 Sukoharjo Tahun Pelajaran 2012/2013”.

Jupe UNS, Vol 1, No. 1: April 2013, Hal 1 s/d 12.

Febrina, N.A., Isroah. “Peningkatan Aktivitas Belajar Akuntansi Melalui Implementasi Model Pembelajaran Kooperatif tipe Student Teams Achievement

Division (STAD) pada Siswa Kelas X Ak 3 Program Keahlian Akuntansi SMK

Batik Perbaik Purworejo Tahun Pelajaran 2011/2012”. Jurnal Pendidikan

Akuntansi Indonesia; Vol 10, No.2: 2012. Hal 114 s/d 132

Mardiyan, R. “Peningkatan Keaktifan dan Hasil Belajar Siswa Dalam Pembelajaran Akuntansi Materi Jurnal Penyesuaian pada Siswa Kelas XI IPS 3 SMA NEGERI 3 Bukittinggi dengan Metode Bermain Peran (Role Playing)”. Pakar Pendidikan, Vol.10, No. 2: Juli 2012, Hal 151 s/d 162.

Nikmah, E.H., Fatchan.A., Yuswanti, A.W. “Model Pembelajaran Student Teams

Achievement Division (STAD), Keaktifan, dan Hasil Belajar”. Malang:

Pratiwi, A.A., Adi, W., Octoria, D. “Pengaruh Model Problem Based Learning dan Cooperative Learning Metode Jigsaw terhadap Prestasi Belajar Akuntansi

ditinjau dari Motivasi Belajar”. Jupe UNS, Vol 2, No. 3: Juli 2014, Hal 338 s/d

353.

Sumber Internet

Abdussakir. (2009) Cooperative Learning Dalam Pembelajaran Matematika. [Online]. Tersedia: https://abdussakir.wordpress.com/2009/04/14/cooperative-learning-dalam-pembelajaran-matematika/ [14 April 2009]

Afiatin,T. (2011) Pembelajaran Berbasis Student-Centered Learning. [Online]. Tersedia: http://inparametric.com/bhinablog/index.php?s=afiatin, [4 Maret 2012] Selain Buku dan Artikel Jurnal

Tim Pengembang MKDP Kurikulum dan Pembelajaran. (2011). Kurikulum dan Pembelajaran. Jakarta: Rajawali Press