BAB II

TINJAUAN PUSTAKA

II.1. MANAJEMEN RISIKO

Risiko dapat disebut sebagai " Suatu cara sistematis yang berhadapan dengan potensi terjadinya kejadian" (Beck, 1986). Risiko diasumsikan menjadi suatu ketidakpastian yang dihubungkan dengan ramalan manapun dengan potensi terjadinya kejadian, kemudian hanya ada ketidakpastian, sebab hanya pernah ada suatu ramalan kemungkinan kejadian. Oleh karena itu, suatu risiko untuk ada, harus ada potensi untuk terjadinya.

Risiko adalah ukuran dari besarnya probabilitas kejadian (frekuensi) dan konsekuensinya (dampak) yang berpengaruh terhadap tujuan proyek.

Ada tiga komponen utama dalam resiko, yakni: • Kejadian (event)

• Probabilitas dari kejadian (probability of occurrence) • Dampak dari kejadian tersebut (impact)

Gambar 2.1. Risiko dan Komponen Yang Membentuknya1

1

Kerzner, Harold, PhD. “Project Management, A System Approach to Planning Scheduling and Controlling”. Canada. John Wiley & Sons, Inc, 6th Edition, 1998, p. 870

PR OB AB IL IT AS Dampak Besar Risiko Rendah Risiko Tinggi Risiko Sedang Probabilitas Tinggi TINGKAT DAMPAK

Secara konseptual risiko dari setiap kejadian didifinisikan sebagai fungsi dari ketidakpastian (uncertainty) dan kerusakan/kerugian (damage).

Risk = ƒ(event,uncertainty,damage)……….. (2.1) Secara matematis dapat ditulis sebagai:

Risk = frekuensi x dampak ... (2.2) Berdasarkan dampaknya risiko terbagi atas beberapa tingkatan yakni yang pertama risiko rendah (low risk) dimana dampak yang terjadi kecil dan tidak mempengaruhi dari tujuan yang ada, yang kedua risiko sedang (moderate risk) dimana dampaknya mulai terasa dan dapat mempengaruhi tujuan yang ada walaupun kurang signifikan, sedangkan yang ketiga adalah risiko tinggi (high risk) dimana dampak yang terasa sangat besar dan mempunyai pengaruh yang signifikan terhadap tujuan yang ada. Pada risiko tinggi (high risk) ini perlu diperhitungkan secara benar sehingga dapat diminimalkan kerugian yang mungkin terjadi.

Manajemen risiko secara sistematis dapat membantu dalam:

Identifikasi, mengira-ngira dan menggolongkan risiko, membuat risiko secara eksplisit

Memfokuskan pada risiko terbesar suatu proyek

Membuat informasi untuk pengambilan keputusan dalam menentukan sebuah ketentuan

Meminimalisasikan potensial kerusakan yang akan terjadi

II.1.1. LINGKUP MANAJEMEN RISIKO

Manajemen risiko merupakan bagian dari keseluruhan proses manajemen proyek. Di dalam manajemen risiko semua faktor risiko secara sistematis akan diidentifikasi, dikaji dan di respons, sehingga semua ketidakpastian dapat dihindari, dikurangi, ditransfer ataupun diterima. Langkah-langkah dalam melaksanakan manajemen risiko adalah:

Menetapkan konteks, dengan menentukan tujuan yang obyektif dari studi kasus ini dan mengembangkannya di dalam suatu kerangka kerja untuk analisa selanjutnya.

Mengidentifikasi risiko, adalah dengan mengidentifikasi faktor-faktor risiko yang berhubungan dengan aktivitas proyek secara komprehensif, menerapkan judgement dari berbagai sumber, melakukan initial screening terhadap risk events dan potential risk status dan mengembangkannya menjadi suatu preliminary risk models

Menganalisis risiko, dengan menganalisa kondisi yang ada untuk menentukan dampak yang mungkin timbul dan memperkirakan tingkat risiko yang mungkin terjadi.

Mengevaluasi resiko, dengan membandingkan tingkat risiko dengan kriteria yang telah ditetapkan untuk melakukan perencanaan dalam merespon risiko dan skala prioritasnya serta menetukan tingkat risiko yang dapat diterima ataupun yang memerukan treatment lebih lanjut

Merespons risiko, adalah merupakan usaha-usaha yang dilakukan agar semua risiko yang telah diidentifikasi dan dievaluasi sudah mendapatkan penanganan yang sesuai.

II.1.2. IDENTIFIKASI RISIKO

Identifikasi risiko adalah suatu proses untuk mengenali, menemukan, atau mengidentifikasi risiko. Risiko dapat diidentifikasi melalui sumber dari risiko dan dampak kerugian yang ditimbulkannya. Berdasarkan dampak tersebut dapat dinilai risiko apa saja yang berpotensi besar dalam menimbulkan kerugian.

Risiko bisa diidentifikasi dan dikelompokkan berdasarkan sumber risiko kedalam kategori berikut (Al-Bahar 1990, Smith 1999, Rahayu 1998)

a. Risiko Alam

Berhubungan dengan risiko-risiko akibat kejadian alam, termasuk juga risiko yang dikategorikan sebagai risiko Act of God. Kejadian alam seperti curah hujan tinggi atau terjadinya bencana alam akan mengganggu operasional jalan tol.

b. Risiko Desain

Yaitu berupa risiko yang berhubungan dengan desain, spesifikasi, teknologi baru, perubahan desain dan lain-lain.

Desain yang salah atau tidak lengkap akan menyulitkan pihak pelaksana pekerjaan.

c. Risiko Finansial dan Ekonomi

Kondisi perekonomian yang tidak stabil dapat menyulitkan/menghambat kelangsungan operasional jalan tol. Ketidakstabilan perekonomian akan sangat mengganggu kegiatan operasional karena kegiatan ini membutuhkan dukungan finansial yang besar sehingga bila terjadi gangguan pada masalah finansial seluruh kegiatan operasional dapat terganggu atau terhenti sama sekali.

d. Risiko berkaitan dengan Politik, Hukum dan Regulasi

Situasi politik, hukum dan peraturan sangat mempengaruhi iklim usaha di suatu negara. Bila terjadi instabilitas politik, maka terdapat keraguan dari pihak investor untuk menanamkan modalnya dan investor dapat menarik kembali modal yang telah ditanamnya, hal ini tentu saja akan berdampak buruk pada kegiatan operasional.

e. Risiko Konstruksi (Construction related risk)

Kegiatan pada suatu proyek konstruksi membutuhkan sumber daya yang besar, tingkat penguasaan teknologi dan produk yang spesifik. Karakteristik khusus dari proyek konstruksi ini mengandung potensi risiko yang tidak kecil. Pada tahap pelaksanaan, berbagai risiko dapat muncul, hal ini timbul karena factor ketidakpastian dalam tahapan ini bias sangat besar, bila kontraktor tidak memiliki kemampuan yang cukup dalam bidang pelaksanaan.

f. Risiko Lingkungan

Risiko yang berhubungan dengan lingkungan, seperti polusi, kerusakan lingkungan dan lain-lain. Risiko-risiko lingkungan ini tidak hanya mempengaruhi

pihak kontraktor dan owner, tetapi juga mempengaruhi pihak ketiga, seperti masyarakat umum juga bias dirugikan.

Risiko-risiko diatas dapat diklasifikasikan menurut berbagai sudut pandang dan secara umum risiko dapat diklasifikasikan berdasarkan dari tipenya, yaitu :

a. Risiko murni dan spekulatif (Flanagan, 1996)

Risiko murni sering disebut juga risiko statik adalah merupakan suatu konsep yang melihat risiko sebagai suatu ketidakpastian yang dikaitkan dengan kemungkinan adanya kerugian.

Sedangkan risiko spekulatif atau risiko dinamis adalah merupakan risiko yang mempunyai kemungkinan memperoleh keuntungan atau mengalami kerugian. b. Risiko fundamental dan risiko khusus.

Risiko fundamental merupakan risiko yang kemungkinannya dapat timbul pada hampir sebagian besar anggota masyarakat. Sifat dari risiko fundamental antara lain bersifat bencana/catastropic.

Risiko khusus adalah risiko yang menimpa perorangan secara pribadi. Sifat dari risiko ini adalah bisa dikendalikan, tidak selalu bersifat bencana dan umumnya dapat diasuransikan.

II.1.3. ALOKASI RISIKO

Setelah risiko diidentifikasi dalam sebuah proyek, risiko tersebut harus dialokasikan kepada berbagai pihak yang terikat kontrak. Alokasi ini didasarkan penilaian terhadap hubungan antara pihak-pihak yang terlibat dengan risiko tersebut. Alokasi risiko merupakan penentuan dan pelimpahan tanggung jawab (responsibility) terhadap suatu risiko.

Bunni (1986) menyatakan metode yang lebih sesuai untuk alokasi risiko adalah dengan berdasarkan kendali atas kehadiran (occurence) dan efek yang ditimbulkannya apabila risiko itu terjadi. Untuk beberapa kasus lebih cocok untuk mengalokasikan risiko berdasarkan sifat risiko tersebut atau berdasarkan kemampuan atau ketidakmampuan suatu pihak.

II.1.4. PENANGANAN RISIKO

Penanganan risiko yang sistematis adalah dengan menerapkan manajemen risiko seperti yang disarankan Al-Bahar (1990), Flanagan (1993), Bing (1999)

Manajemen risiko adalah sebuah ilmu manajemen yang bertujuan untuk melindungi aset, reputasi, dan profit dengan mengurangi kemungkinan losses dan kerugian sebelum risiko tersebut terjadi dan untuk menjamin keuangan melalui asuransi dan cara lain (Bing,1999)

Al Bahar (1990) mendefinisikan manajemen risiko sebagai suatu proses formal untuk secara sistematis mengidentifikasi, menganalisa dan menangani risiko sepanjang umur proyek untuk mendapatkan tingkat penerimaan pengurangan risiko.

Proses manajemen risiko yang digunakan oleh Al-Bahar (1990), Flanagan (1993) dan Bing (1999) berupa :

1. Identifikasi risiko 2. Penilaian risiko 3. Penanganan risiko

Al-Bahar dalam model manajemen risikonya disamping adanya tiga tindakan sistematis diatas juga menambahkan administrasi sistem dalam model manajemen risikonya. Administrasi sistem meliputi corporate risk management policy dan adanya review dan monitoring. Flanagan dalam model manajemen risikonya memasukkan unsure risk attitude yaitu perilaku orang atau organisasi yang mempengaruhi keputusan dalam menangani risiko. Minato (1998) juga menyatakan bahwa proses manajemen risiko berupa siklus terus menerus yang mengandung analisa risiko, strategi implementasi dan monitoring.

Identifikasi risiko dimulai dengan klasifikasi risiko. Flanagan (1993) mengklasifikasikan risiko menjadi pure risk dan speculative risk. Smith (1999) mengkatagorikan risiko menjadi risiko yang bisa diprediksi dan risiko yang tidak terprediksi

II.1.5. PENILAIAN RISIKO DAN PROSES MANAJEMEN RISIKO

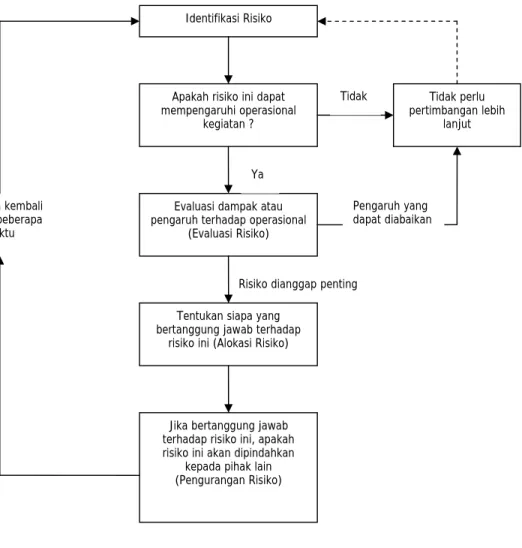

Dari lingkup manajemen resiko diatas dapat digambarkan dalam tahapan proses di dalam melakukan penilaian risiko dan manajemen risiko yang merupakan suatu rangkaian yang bersifat logis, sistematis dan aktivitas yang terdefinisi, sehingga memungkinkan pengambil keputusan dalam melakukan identifikasi, pengukuran, kuantifikasi, mengevaluasi dan mengelola risiko. Berikut ini adalah diagram alur yang menjelaskan mengenai proses tersebut;

Tidak perlu pertimbangan lebih lanjut Penilaian kembali setelah beberapa waktu

Jika bertanggung jawab terhadap risiko ini, apakah risiko ini akan dipindahkan

kepada pihak lain (Pengurangan Risiko) Tentukan siapa yang bertanggung jawab terhadap

risiko ini (Alokasi Risiko) Evaluasi dampak atau pengaruh terhadap operasional

(Evaluasi Risiko) Apakah risiko ini dapat mempengaruhi operasional

kegiatan ? Identifikasi Risiko

Tidak

Ya

Risiko dianggap penting

Pengaruh yang dapat diabaikan

II.2. PIHAK-PIHAK YANG TERLIBAT PADA INVESTASI JALAN TOL

Trend investasi pada sektor infrastruktur termasuk jalan tol beberapa tahun terakhir cenderung menggunakan pola kerjasama pemerintah – swasta (public private partnership) yang awalnya berangkat dari keterbatasan dana yang dimiliki pemerintah untuk mengembangkan pertumbuhan infrastruktur.

Sementara proyek infrastruktur pada hakikatnya memiliki fungsi utama melayani kebutuhan masyarakat dan memacu pertumbuhan sosial dan ekonomi suatu kawasan. Dengan demikian partisipasi sektor swasta dalam investasi infrastruktur ini menjadi opsi ”win-win solution” bagi pemerintah untuk bersama-sama mengembangkan pertumbuhan infrastruktur.

Salah satu metode yang digunakan dalam pola kerjasama ini adalah dengan skema build-operate-transfer (BOT) yang juga umum diterapkan pada proyek jalan tol di Indonesia, dimana pihak-pihak yang terlibat tersebut adalah :

1. Prinsipal

Pada proyek jenis BOT ini, umumnya principal merupakan pemerintah ataupun suatu badan yang merupakan perpanjangan tangan pemerintah.

2. Pemegang Konsesi (Concessionaire)

Setelah melalui tahapan identifikasi atas pentingnya kebutuhan akan suatu fasilitas, pemerintah akan menunjuk dan memberikan masa konsesi kepada suatu pihak. Pihak pemegang konsesi ini bisa merupakan badan usaha ataupun konsorsium yang bertanggung jawab dalam mengembangkan (desain, pembiayaan dan konstruksi), memelihara dan mengoperasikan fasilitas/infrastruktur.

Pemegang konsesi ini juga merupakan pemilik daripada fasilitas/infrastruktur selama masa konsesi dan mengambil keuntungan atas investasi yang dilakukannya atas penggunaan fasilitas tersebut.

3. Investor

Pembiayaan pengadaan fasilitas/infrastruktur oleh pemegang konsesi umumnya memerlukan dukungan dana yang diperoleh dari pemodal (shareholder) maupun kreditur (lenders). Kedua pihak inilah yang berperan sebagai pihak investor

dimana perbedaan diantara keduanya adalah pada jenis dana yang dikucurkan. Pemodal dalam bentuk ekuitas sementara kreditur dalam bentuk pinjaman.

4. Kontraktor

Untuk merealisasikan fisik fasilitas/infrastruktur, pemegang konsesi menunjuk pihak kontraktor. Dalam beberapa kasus, kontraktor bisa juga merupakan bagian dari konsorsium pemegang konsesi, dimana dengan adanya keikutsertaan kontraktor dalam konsorsium pemegang konsesi, akan lebih memastikan efektifitas dan efisiensi pada tahap desain dan pelaksanaan proyek fasilitas.

5. Operator

Operator adalah pihak yang bertugas mengelola operasional fasilitas. Biasanya operator merupakan pihak konsorsium pemegang konsesi karena fungsi yang dijalankannya adalah kritikal, yakni memastikan perolehan pendapatan atas investasi yang dilakukan sesuai bisnis plan.

Gambar. 2.3. Struktur Organisasi BOT PRINSIPAL PEMERINTAH CONCESSION AGREEMENT SPONSORS SHAREHOLDERS AGREEMENT KREDITUR LENDERS AGREEMENT KONTRAKTOR CONSTRUCTION AGREEMENT OPERATOR OPERATION AGREEMENT PEMAKAI END USER PEMEGANG KONSESI modal dividen pinjaman + bunga pinjaman masa konsesi fasilitas

fasilitas pendapatan operasi

tarif konstruksi fasilitas upah ASURANSI CECR PREMI KLAIM MENTERI KEUANGAN

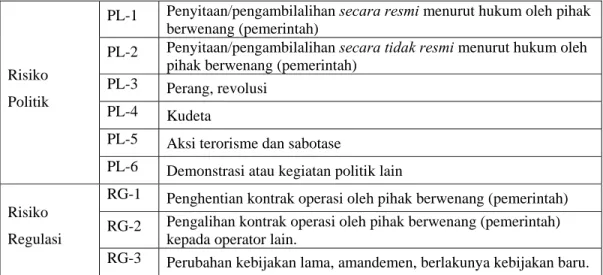

II.3. KLASIFIKASI RISIKO PADA PENGOPERASIAN JALAN TOL

Dari sumber penelitian sebelumnya, yakni dari Benny (2002) yang mengembangkan model manajemen risiko untuk asuransi contractors’ all risks (CAR) dan Adi (2003) yang mengkaji aspek risiko kegagalan bangunan pada kelayakan proyek privatisasi infrastruktur dijadikan sumber input dalam penelitian ini karena risiko-risiko yang teridentifikasi pada masa konstruksi dan pada proses privatisasi ditemui pada saat pengoperasian jalan tol (infrastruktur)

Tabel 2.1. Klasifikasi Risiko Pengoperasian Jalan Tol Kategori Kode Keterangan Risiko

TL-1 Desain geometrik kurang tepat.

TL-2 Desain perkerasan kurang tepat

TL-3 Desain stabilitas lereng kurang tepat

TL-4 Desain drainase kurang tepat

Risiko Teknikal

TL-5 Desain jembatan kurang tepat

KI-1 Kesalahan metoda pelaksanaan konstruksi

KI-2 Kualitas bahan/ material konstruksi yang tidak sesuai spec

KI-3 Kualitas tenaga kerja/ peralatan yang buruk atau tidak memadai

pada masa konstruksi Risiko

Konstruksi

KI-4 Quality control kurang baik

OP-1 Kualitas badan jalan tidak memenuhi standar pelayanan minimum

OP-2 Daya tahan bangunan/ fasilitas pendukung rendah (seperti toll both,

palang kendaraan, marka jalan)

OP-3 Frekuensi pemeliharaan fasilitas yang kurang

OP-4 Ketidaktepatan kondisi operasi (seperti penempatan pintu masuk & keluar tol yang kurang tepat yang menimbulkan gangguan akses masuk & keluar tol)

OP-5 Rendahnya kapasitas layanan akibat penurunan peralatan pendukung (seperti peralatan transaksi, sistem informasi, kelistrikan/mekanikal)

Risiko Operasi

OP-6 Kecelakaan kendaraan pengguna di jalan tol

KL-1 Estimasi kenaikan tarif tidak tercapai

KL-2 Peningkatan biaya operasi dan pemeliharaan tidak sesuai bisnis plan

KL-3 Perkiraan demand yang kurang akurat (tidak tercapainya volume

lalu lintas)

KL-4 Penggabungan dengan fasilitas/infrastruktur lain (merger)

Risiko Komersial

Tabel 2.1. Klasifikasi Risiko Pengoperasian Jalan Tol (Lanjutan)

FM-1 Angin ribut, badai

FM-2 Banjir

FM-3 Tsunami

FM-4 Temperatur & kelembaban yang ekstrem

FM-5 Gempa bumi

FM-6 Letusan gunung berapi

FM-7 Kebakaran

FM-8 Sambaran petir

FM-9 Ledakan

FM-10 Kejatuhan pesawat terbang FM-11 Asap, kabut

FM-12 Tanah longsor (landslide) FM-13 Erosi

FM-14 Pencurian dan perampokan FM-15 Tindakan vandalisme FM-16 Kerusuhan dan huru-hara Risiko

Force Majeure

FM-17 Tertabrak kendaraan

TK-1 Produktivitas tenaga kerja yang rendah

TK-2 Ketidakjujuran tenaga kerja

TK-3 Ketidaktersediaan tenaga kerja

TK-4 Pengurangan tenaga kerja

TK-5 Kenaikan upah/gaji

TK-6 Tanggung jawab pensiun

Risiko Tenaga Kerja

TK-7 Pemogokan tenaga kerja

FE-1 Depresiasi nilai tukar rupiah

FE-2 Inflasi

FE-3 Eskalasi harga

FE-4 Kenaikan nilai suku bunga

Risiko Ekonomi / Finansial

Tabel 2.1. Klasifikasi Risiko Pengoperasian Jalan Tol (Lanjutan)

PL-1 Penyitaan/pengambilalihan secara resmi menurut hukum oleh pihak

berwenang (pemerintah)

PL-2 Penyitaan/pengambilalihan secara tidak resmi menurut hukum oleh

pihak berwenang (pemerintah)

PL-3 Perang, revolusi

PL-4 Kudeta

PL-5 Aksi terorisme dan sabotase

Risiko Politik

PL-6 Demonstrasi atau kegiatan politik lain

RG-1 Penghentian kontrak operasi oleh pihak berwenang (pemerintah)

RG-2 Pengalihan kontrak operasi oleh pihak berwenang (pemerintah)

kepada operator lain. Risiko

Regulasi

RG-3 Perubahan kebijakan lama, amandemen, berlakunya kebijakan baru.

II.4. PROFIL PT. JASA MARGA (PERSERO) TBK.

II.4.1 Sejarah Perusahaan

Jasa Marga didirikan tahun 1978 ketika jalan bebas hambatan pertama yang menghubungkan Jakarta dengan Bogor selesai dibangun. Dengan pertimbangan agar biaya pengoperasian dan pemeliharaan ruas jalan tersebut dapat dilakukan secara mandiri tanpa membebani anggaran Pemerintah, Menteri Pekerjaan Umum ketika itu, Ir. Sutami mengusulkan pendirian sebuah persero untuk mengelola jalan tersebut. Terbitlah Peraturan Pemerintah No. 4 tahun 1978 tentang Penyertaan Modal Negara Republik Indonesia untuk pendirian persero.

Selanjutnya badan usaha PT Jasa Marga (Persero) dibentuk pada tanggal 1 Maret 1978 dengan tujuan menyelenggarakan jalan tol di Indonesia. Pada tanggal 9 Maret 1978, Presiden Soeharto meresmikan jalan tol tersebut sebagai jalan tol pertama di Indonesia yang diberi nama Jagorawi dengan karyawan 200 orang.

Sejak itu Jasa Marga bersama Pemerintah terus membangun jalan-jalan tol baru di wilayah Jabotabek, Bandung, Cirebon, Semarang, Surabaya dan Medan. Sampai dengan akhir tahun 80-an, Jasa Marga adalah satu-satunya penyelenggara jalan tol di Indonesia, hingga kemudian Pemerintah mengundang pula investor swasta.

Sesuai Undang Undang No. 38 tahun 2004 tentang Jalan yang berlaku sejak 18 Oktober 2004, fungsi Jasa Marga telah berubah dari penyelenggara jalan tol yang berfungsi sebagai regulator menjadi investor jalan tol yang juga akan mendapat ijin konsesi penyelenggaraan jalan tol dari Pemerintah. Jasa Marga siap bersaing dengan investor jalan tol swasta dalam membangun, mengoperasikan dan memelihara jalan tol.

Saat ini Jasa Marga telah berkembang pesat mengoperasikan 460,5 km jalan tol dengan karyawan 5.640 orang.

Tahun 2003, Jasa Marga bekerja sama dengan investor dari Malaysia, melalui Net One Solution Ltd. telah memberikan jasa manajemen pengoperasian Jembatan Tol Jamuna di Bangladesh selama lima tahun.

II.4.2. Bidang Usaha

Bidang usaha perseroan adalah membangun dan menyediakan jasa pelayanan jalan tol. Untuk itu perseroan melakukan aktifitas usaha sebagai berikut:

- Melakukan investasi dengan membangun jalan tol baru - Mengoperasikan dan memelihara jalan tol

- Mengembangkan usaha lain untuk meningkatkan pelayanan kepada pemakai jalan dan/meningkatkan hasil usaha perusahaan, seperti tempat istirahat, iklan, jaringan serat optik, dan lain-lain

- Mengembangkan usaha lain dalam koridor jalan tol

II.4.3. Proses Bisnis Penyelenggara Jalan Tol

Proses bisnis perusahaan dimulai dari proses investasi yang meliputi analisa proyek, penyusunan proposal bisnis, tender, perencanaan pendanaan, negosiasi dan persiapan perjanjian legal. Dilanjutkan dengan tahap perencanaan dimulai dari studi kelayakan hingga desain teknik rinci. Berikutnya tahap pengadaan yang dimulai dari pengadaan lahan tanah yang dilakukan oleh pemerintah, tender jasa konstruksi hingga pengadaan berbagai fasilitas untuk pengoperasian jalan tol. Memasuki masa operasi maka tahap pemeliharaan yang bertujuan mempertahankan kondisi sarana dan prasarana akan

bersamaan dengan proses pelayanan. Pelayanan transaksi terkait dengan sistem pembayaran sedangkan pelayanan lalu lintas terkait dengan perjalanan pemakai jalan. Seluruh jalan tol milik Jasa Marga yang terdiri dari 13 ruas dioperasikan oleh 9 kantor cabang dan 1 anak perusahaan yang tersebar di 6 daerah propinsi. Kantor cabang merupakan cabang operasi.

Gambar 2.4. Proses Bisnis Penyelenggara Jalan Tol

Tabel 2.2. Lokasi Cabang dan Ruas

No. Cabang Ruas Panjang

(kilometer)

1. Jagorawi Jakarta – Bogor – Ciawi 46.00

2. Cawang – Tomang – Cengkareng Cawang – Tomang – Pluit

Prof. Dr. Ir. Sedyatmo (Cengkareng)

18.00 13.50

3. Jakarta – Cikampek Jakarta – Cikampek 72.00

4. Jakarta – Tangerang Jakarta – Tangerang

Serpong – Pondok Aren

27.00 13.10

5. Purbaleunyi Padalarang – Cileunyi

Cikampek – Padalarang

46.60 61.00

6. Surabaya – Gempol Surabaya – Gempol 42.00

7. Semarang Semarang 24.60

8. Belmera Belawan – Medan – Tanjung Morawa 34.40

9. Palimanan – Kanci Palimanan – Plumbon – Kanci 26.30

10. PT. Jalantol Lingkarluar Jakarta

(JLJ)*

Pondok Pinang – Kampung Rambutan Kampung Rambutan – Hankam Cakung – Cikunir

Pondok Pinang – Veteran Jatiasih 14.80 4.00 8.80 4.00 4.38 Proses Investasi Perencanaan Teknik Pembangunan Konstruksi

Pemeliharaan - Pelayanan Transaksi - Pelalayanan Lalu Lintas

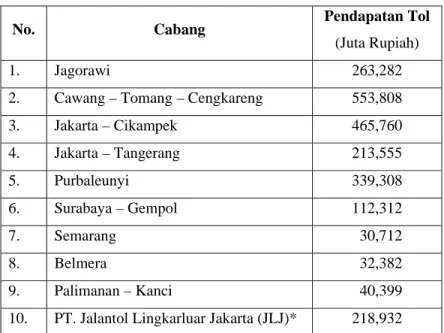

Tabel 2.3. Pendapatan Tol per Cabang Tahun 2006

No. Cabang Pendapatan Tol

(Juta Rupiah)

1. Jagorawi 263,282

2. Cawang – Tomang – Cengkareng 553,808

3. Jakarta – Cikampek 465,760 4. Jakarta – Tangerang 213,555 5. Purbaleunyi 339,308 6. Surabaya – Gempol 112,312 7. Semarang 30,712 8. Belmera 32,382 9. Palimanan – Kanci 40,399

10. PT. Jalantol Lingkarluar Jakarta (JLJ)* 218,932

Tabel 2.4. Volume Lalu Lintas per Cabang Tahun 2006

No. Cabang Volume Lalu Lintas

(Ribu Kendaraan)

1. Jagorawi 116,716

2. Cawang – Tomang – Cengkareng 257,262

3. Jakarta – Cikampek 105,230 4. Jakarta – Tangerang 106,514 5. Purbaleunyi 48,792 6. Surabaya – Gempol 55,919 7. Semarang 24,249 8. Belmera 15,950 9. Palimanan – Kanci 12,605

Tabel 2.5. Kinerja Teknis Perkerasan Jalan Tol Tahun 2006

No. Ruas Kondisi *

%

1. Jagorawi 100.00

2. Cawang – Tomang – Cengkareng 99.75

3. Jakarta – Cikampek 99.61 4. Jakarta – Tangerang 98.00 5. Purbaleunyi 95.32 6. Surabaya – Gempol 95.94 7. Semarang 99.24 8. Belmera 91.53 9. Palimanan – Kanci 93.02 Rata-rata Kinerja 96.93

* Kondisi baik dinilai terhadap pemenuhan kriteria sebagai berikut :

- Ketidakrataan permukaan jalan < 4 m/km skala IRI - Kekesatan permukaan jalan μ >0,33 skala meter - Lendutan 0,8 mm skala Failing Weight Deflectometer

- Kondisi Visual Permukaan Jalan

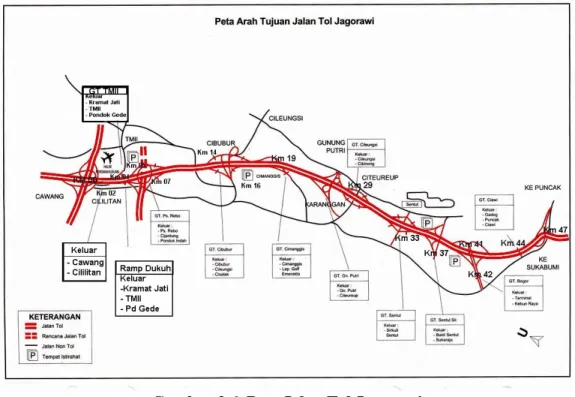

Gambar 2.6. Peta Jalan Tol Jagorawi

II.5. PROFIL PT. CITRA MARGA NUSAPHALA PERSADA TBK.

Pada tanggal 13 April 1987, konsorsium beberapa perusahaan bersama-sama dengan PT. Jasa Marga (Persero) membentuk PT. Citra Marga Nusaphala Persada yang diberikan wewenang untuk membangun dan mengoperasikan ruas tol Cawang – Tanjung Priok melalui skema BOT dan masa konsesi 22 tahun.

Panjang ruas tol seluruhnya adalah 15.66 km, dimana 12 km ruas jalan dibangun struktur elevasi pilar diatas jalan dengan teknologi sosrobahu (free obstruction technology based).

Kemudian dengan kesuksesan pembangunan ruas Cawang – Tanjung Priok pada tahun 1990, pemerintah menawarkan untuk membangun ruas terakhir yang akan mengintegrasikan jalan tol dalam kota, yakni ruas Tanjung Priok – Jembatan Tiga (Jalan Tol Pelabuhan) dengan panjang ruas jalan 13.13 km. Pengoperasian ruas tol ini dimulai tahun 1995 dan diberikan masa konsesi oleh pemerintah selama 30 tahun.

II.6. ASURANSI

Asuransi hanya dilihat sebagai satu dari sejumlah metode yang digunakan dalam menanggulangi risiko.

Dalam dunia asuransi yang dimaksud risiko adalah ketidakpastian yang menimbulkan kerugian (uncertainty of loss) daIam arti finansial, dimana kerugian tersebut dapat dinilai dengan uang.

Selain risiko, asuransi juga mengenal istilah Hazard, yaitu suatu keadaan yang bersifat kualitatif yang mempunyai pengaruh terhadap kemungkinan terjadinya kerugian ataupun besarnya dampak kerugian yang mungkin terjadi.

Hazard harus dibedakan dari perils. Perils adalah event yang menimbulkan kerugian misalnya kebakaran, tabrakan, sedangkan hazard adalah faktor-faktor yang mempengaruhi frekuensi maupun dampak dari perils yang dapat dikelompokkan menjadi :

- Physical Hazard

Adalah suatu keadaan yang berkaitan dengan aspek fisik dari suatu benda, baik benda yang dipertanggungkan maupun benda yang berdekatan. Aspek yang menambah kemungkinan terjadinya atau besarnya kerugian dibandingkan dengan risiko rata-rata disebut Poor Physical Hazards sedangkan aspek yang mengurangi terjadinya kerugian dan besarnya kerugian disebut Good Physical Hazards.

Contoh : Konstruksi dari suatu bangunan. Bangunan dengan konstruksi kayu akan lebih besar kemungkinannya terbakar dari konstruksi tembok.

Ciri-ciri dari Physical hazards ialah mudah diidentifikasi, dan mudah diperbaiki/dirubah.

- Moral Hazards

Adalah keadaan yang berkaitan dengan sifat, pembawaan dan karakter manusia yang dapat menambah besarnya kerugian dibanding dengan risiko rata-rata. Manusia itu terutama adalah tertanggung sendiri yang bisa berupa individu maupun suatu entitas.

Contoh : Tertanggung menyampaikan informasi yang tidak benar, kurang hati-hati dan arogan.

Ciri-ciri moral hazards adalah sulit diidentifikaskan, namun kadang-kadang tercermin dari keadaan-keadaan tertentu seperti, tidak rapi, tidak bersih, keadaan dimana peraturan keamanan / keselamatan kerja tidak dilaksanakan sebagaimana mestinya (tidak disiplin). Ciri lain dari moral hazards ialah sulit diperbaiki/dirubah, karena menyangkut sifat, pembawaan ataupun karakter manusia.

II.6.1. FUNGSI ASURANSI Fungsi asuransi terbagi atas :

1) Fungsi Primer / Utama (Primary Function)

yakni penyediaan mekanisme pengalihan resiko melalui alat atau cara Common Pool yang mana setiap pemegang polis membayar premi yang adil dan seimbang sesuai dengan tingkat risiko kerugian atas pertanggungan yang dibawanya ke dalam Common Pool.

a. Mekanisme Pengalihan Resiko (Risk Transfer Mechanism)

- Perorangan atau badan usaha dapat mengalihkan/memindahkan sebagian dari ketidakpastian terjadinya suatu resiko kepada pihak lain.

- Membayar sejumlah premi yang relatif sangat kecil dibandingkan dengan kerugian yang kemungkinan dihadapi.

- Ketidakpastian terhadap : "Terjadi atau tidak terjadi kerugian" dan "Seberapa besar kerugian apabila terjadi"

b. Premi yang Adil dan Seimbang (Equitable Premiums)

- Kontribusi premi yang dibayar ke dalam Common Pool harus secara adil pembebanannya kepada tertanggung.

- Tingkat resiko dari setiap objek: perfanggungan yang masuk dalam Common Pool berbeda-beda.

- Tingkat resiko meliputi : Hazard dan Nilai (Value)

- Premi terdiri dari unsur Klaim (Claim Costs), Biaya Administrasi, Cadangan (Contingency Loading) dan Profit Margin

2) Fungsi Subsidi / Tambahan (Subsidiary Function)

a. Mendorong pertumbuhan dunia usaha (Stimulus to Business Enterprise) - Merubah fungsi dana yang tidak produktif dan menyalurkannya ke dalam

bentuk investasi pengembangan usaha bisnis yang produktif.

◊ Tanpa ada asuransi, perusahaan perlu membentuk cadangan (reserve) untuk keperluan darurat yang menernpatkan masa depan usaha pada kemungkinan untuk berjalan terus dalam bahaya.

◊ Cadangan ini nilainya tentu besar dan apabila diinvestasikan keluar (secara eksternal) dengan kondisi yang bisa cepat liquid, rate of return-nya akan relatif kecll.

◊ Dengan asuransi, biaya (fixed xost) untuk premi relatif kecil.

◊ Cadangan tadi dapat di release dan disalurkan untuk investasi internal melalui pengembangan usaha atau peningkatan produksi.

- Keamanan (Security)

◊ Di perusahaan kecil asuransi merupakan alternatif utama daiam menjaga kelangsungan usaha dari kemungkinan terjadinya kejadian kerugian. Karena dapat dimengerti keterbatasan dana yang dimiliki. ◊ Di perusahaan yang lebih besar akan memberikan confidence bagi para

eksekutif dalam menghadapi kemungkinan kerugian.

◊ Perusahaan akan dapat lebih berkonsentrasi pada fungsi yang sebenarnya untuk menjalankan usaha secara proper

◊ Mereka dapat berkonsentrasi pada sektor produksi don resiko-resiko dagang tanpa dibebani kekuatiran akan tidak tercapainya sasaran usaha oleh sebab kebakaran atau resiko-resiko yang diasuransikan.

◊ Pada situasi ekonomi yang sehat dan kuat tersedia padanya satu pasar asuransi yang terorganisir dengan baik

b. Mencegah dan mengendalikan kerugian (Loss Prevention & Control) - Survey asuransi akan menghasilkan rekomendasi dan riset dari kerjasama

dengan lembaga-lembaga terkait.

II.6.2. ASURANSI CIVIL ENGINEERING COMPLETED RISK (CECR)

Asuransi CECR didesain untuk memberikan perlindungan komprehensif atas struktur- struktur pekerjaan teknik sipil setelah pembangunan (pada masa operasi) dimana risiko kebakaran relatif sangat kecil.

Undang Undang No.18 Tahun 1999 tentang Jasa Konstruksi, Bab VI, khusus membahas tentang kegagalan bangunan yang menjadi tanggung jawab pengguna jasa dan penyedia jasa. Dengan polis asuransi ini maka tanggung jawab pihak-pihak tersebut dalam hal kerugian yang diakibatkan kegagalan bangunan selama masa operasi akan dapat terkurangi (lebih kecil).

II.6.3. PROFIL POLIS ASURANSI CIVIL ENGINEERING COMPLETED RISKS (CECR)

Jaminan Pokok

Polis ini menawarkan jaminan perlindungan atas kerugian atau kerusakan yang disebabkan oleh :

1. Kebakaran 2. Sambaran petir 3. Ledakan

4. Benturan dari kendaraan rel, darat, air maupun binatang

5. Benturan dari pesawat terbang dan peralatan udara lainnya atau barang-barang yang terjatuh darinya

6. Badai, angin ribut (gerakan udara yang lebih kuat dari Grade 8 pada Beaufort Scale), banjir atau genangan, aksi gelombang pasang ataupun kerusakan akibat air lainnya

7. Penurunan tanah, longsoran tanah, batuan atau pergerakan bumi lainnya 8. Gempa bumi, gunung berapi dan tsunami

9. Salju, longsoran salju, dan kerusakan akibat salju lainnya 10. Tindakan perusakan (vandalisme) dari seseorang

Jaminan Tambahan

Bahaya-bahaya lainnya tergantung daripada lokasi dan jenis risiko dapat ditambahkan dengan menambahkan besaran premi. Beberapa jaminan tambahan yang umum digunakan adalah :

1. Kerusuhan, pemogokan dan huru-hara 2. Terorisme dan Sabotase.

3. Pencurian dan perampokan.

4. Biaya pembersihan puing-puing/reruntuhan.

5. Biaya penghancuran dan peningkatan biaya untuk membangun kembali. 6. Biaya-biaya arsitek, surveyor dan konsultan teknik.

7. Biaya-biaya auditor.

8. Biaya pemadaman kebakaran. 9. Kualitas tenaga kerja yang buruk

10. Tanggung jawab hukum terhadap Pihak III.

11. Risiko konsekuensial (loss of profit / business interruption)

Jaminan Pengecualian

Dalam polis asuransi ini terdapat pula risiko-risiko yang tidak dapat dijamin, yakni : 1. Risiko Politik

2. Perang

3. Reaksi nuklir, radiasi nuklir ataupun kontaminasi radioaktif. 4. Kesengajaan atau kelalaian yang disengaja.

5. Kerusakan gradual yang muncul secara natural akibat penggunaan/operasional struktur.

Manfaat

Dalam hal kerusakan yang dapat diperbaiki, ganti rugi adalah sebesar biaya-biaya yang dibutuhkan untuk mengembalikan kondisi obyek pertanggungan dalam kondisi sesaat sebelum terjadinya kerugian.

Dalam hal kerusakan total, ganti rugi adalah sebesar nilai aktual obyek pertanggungan sesaat sebelum terjadinya kerugian

II.6.4. Perhitungan Besaran Premi Asuransi Civil Engineering Completed Risk

Salah satu fungsi utama asuransi adalah penyebaran risiko (spreading of risk). Dalam hal yang sama perusahaan asuransi pun memerlukan proteksi atas tanggung jawab yang dipikulnya dari kemungkinan kerugian keuangan yang mungkin terjadi. Dengan demikian proses pengalihan risiko ini dilakukan lagi dengan metoda reasuransi. Lebih jelasnya alur penyebaran risiko pada industri asuransi adalah sebagai berikut :

Gambar. 2.9. Alur Penyebaran Risiko Pada Asuransi

Sebagaimana alur penyebaran risiko pada gambar 2.9 diatas, demikian pula penyebaran premi asuransi, karena premi merupakan komponen tanggung jawab penanggung (perusahaan asuransi) atas risiko yang dijaminnya.

Premi asuransi merupakan suatu komponen besaran nilai tertentu yang harus dibayarkan tertanggung yang terdiri atas premi risiko dan tambahan (loading) yang mencakup biaya operasional, cadangan (adjustment) atas klaim dan keuntungan berikut komisi agen.

Risiko Risiko Risiko

Asuradur Asuradur Asuradur Asuradur

Joint Protection

Reasuradur Reasuradur

Gambar. 2.10. Komponen Premi Pada Asuransi

Perhitungan besar premi asuransi pada dasarnya adalah menggunakan prinsip statistik “the law of large number” yang merupakan suatu teorema yang menjelaskan tentang stabilitas jangka panjang suatu variabel acak. Dengan sampel yang saling bebas dan terdistribusi sama maka nilai suatu pengamatan akan mendekati nilai tengah yang diharapkan.

Dari teorema ini, perhitungan besar premi dilakukan dengan menggunakan pengamatan terhadap data kejadian klaim yang pernah terjadi di masa lalu untuk memprediksi potensi klaim di masa mendatang.

Berbagai macam alat/cara statistik dapat digunakan untuk mendapatkan prediksi besar premi (forecasting). Salah satu metoda yang umum digunakan adalah metoda nilai rata-rata bergerak (moving average).

Keharusan untuk melakukan estimasi individual risk daripada collective risk adalah masalah utama dalam menghitung premi asuransi terutama pada jenis Property & Casualty Insurance. Masalah ini merupakan dilema asuransi. Untuk itu perusahaan asuransi melakukan estimasi collective risk yang diturunkan dari pengamatan data statistik.

Namun demikian, untuk jenis risiko yang kejadiannya (occurence) jarang atau sangat LOADING

(Agency Commission Fee) 10% - 15%

PROFIT 10% - 15%

EXPENSES 5%

RESERVES 10% - 20%

AVERAGE CLAIM 50% - 60%

Diskon Non Tehnis (Brokerage)

Risk Premium Rate Loading Rate

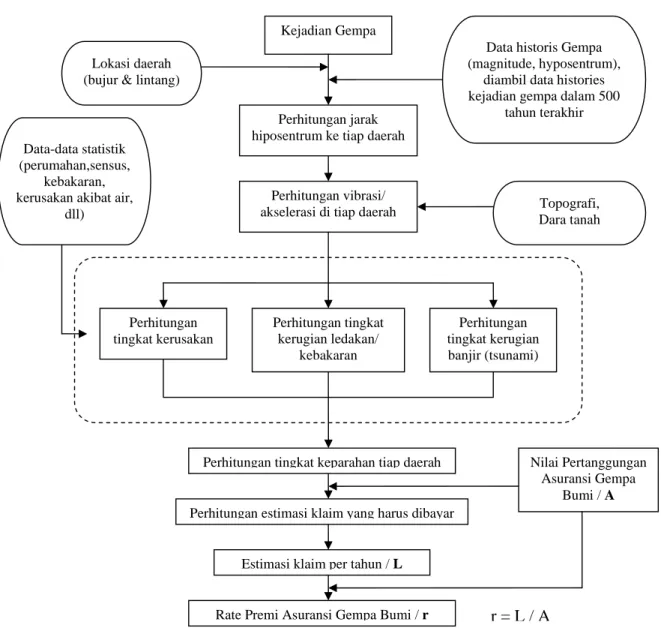

Untuk jenis risiko ini dilakukan perhitungan dengan mengambil basis data periode gempa bumi yang ”extra long” dan kemudian mengestimasi kerugian apabila terjadi. Diagram alur berikut merupakan proses perhitungan rate premi yang diterapkan pada Risiko Gempa Bumi :

Gambar. 2.11. Diagram Alur Perhitungan Rate Premi Gempa Bumi Kejadian Gempa

Lokasi daerah (bujur & lintang)

Data historis Gempa (magnitude, hyposentrum),

diambil data histories kejadian gempa dalam 500

tahun terakhir Perhitungan jarak

hiposentrum ke tiap daerah

Perhitungan vibrasi/

akselerasi di tiap daerah Topografi, Dara tanah Perhitungan tingkat kerusakan Perhitungan tingkat kerugian ledakan/ kebakaran Perhitungan tingkat kerugian banjir (tsunami) Data-data statistik (perumahan,sensus, kebakaran, kerusakan akibat air,

dll)

Perhitungan tingkat keparahan tiap daerah

Perhitungan estimasi klaim yang harus dibayar

Estimasi klaim per tahun / L

Rate Premi Asuransi Gempa Bumi / r

Nilai Pertanggungan Asuransi Gempa

Bumi / A

Polis standar asuransi CECR, dengan salah satu jaminan pokoknya berupa jaminan atas kegagalan struktur oleh risiko gempa bumi menerapkan perhitungan rate premi yang berbeda untuk tiap zona gempa. Ini dilakukan mempertimbangkan potensi kerugian akibat klaim gempa bumi adalah lebih besar dibandingkan jenis risiko lain.

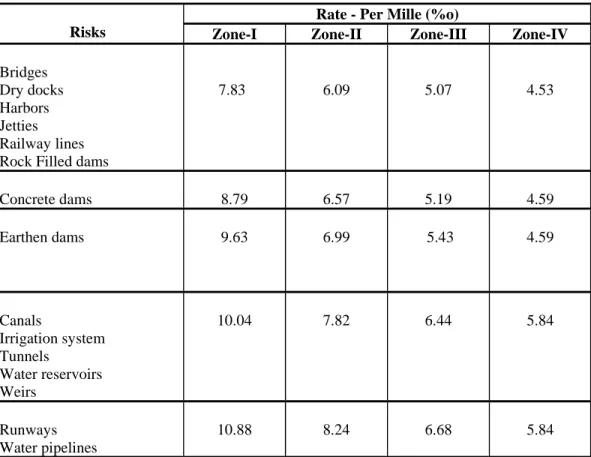

Berikut merupakan ilustrasi tarif premi standar untuk asuransi CECR Munich Re yang dibedakan atas jenis okupasi bangunan dan zona gempa pada lokasi bangunan suatu fasilitas/infrastruktur.

Tabel 2.6. Tarif Premi Standar Asuransi CECR

Rate - Per Mille (%o)

Risks Zone-I Zone-II Zone-III Zone-IV

Bridges Dry docks Harbors Jetties Railway lines Rock Filled dams

7.83 6.09 5.07 4.53 Concrete dams 8.79 6.57 5.19 4.59 Earthen dams 9.63 6.99 5.43 4.59 Canals Irrigation system Tunnels Water reservoirs Weirs 10.04 7.82 6.44 5.84 Runways Water pipelines 10.88 8.24 6.68 5.84

A discount of 0.10 %o may be granted for opting out cover for Fire & Lightning.

EXCESS –

II.6.5. Penilaian Yang Dilakukan Perusahaan Asuransi Dalam Menerima dan Menetapkan Premi Asuransi Civil Engineering Completed Risk

Penilaian yang dilakukan perusahaan asuransi dalam melakukan perhitungan premi ataupun menetapkan kondisi dan persyaratan polis lainnya adalah dengan melakukan penilaian physical hazards obyek pertanggungan dan moral hazards dari subyek pertanggungan. Dalam jenis asuransi CECR ini, perusahaan asuransi melakukan penilaian terhadap :

Physical Hazards :

1. Deskripsi komponen struktur secara detail, yang meliputi :

a. Dimensi (panjang, ketinggian, kedalaman, bentangan dan kemiringan) b. Pondasi (tipe, metode dan kedalaman)

c. Metode konstruksi yang diaplikasikan d. Bahan/material konstruksi yang digunakan 2. Durasi tahap pelaksanaan proyek

a. Masa pelaksanaan/konstruksi b. Masa pemeliharaan

3. Riwayat pertanggungan asuransi atas obyek yang akan diasuransikan 4. Riwayat kerugian/kegagalan bangunan

5. Eksposure struktur terhadap risiko-risiko pada jaminan polis 6. Kondisi lapisan tanah

7. Kondisi topografi 8. Tinggi muka air tanah

9. Kondisi meteorologi (curah hujan dan badai) 10. Sistem peringatan dini

11. Pekerjaan pemeliharaan struktur

12. Riwayat pekerjaan perbaikan yang dilaksanakan setelah tahap konstruksi

Moral Hazards :

II.6.6. BEBERAPA CONTOH KASUS KLAIM POLIS CIVIL ENGINEERING COMPLETED RISKS (CECR)

Beberapa kasus yang pernah terjadi yang diperoleh dari website www.munichre.com dimana fasilitas infrastruktur yang mengalami kerusakan diproteksi dengan polis asuransi CECR adalah sebagai berikut :

A. Pelabuhan

Gambar 2.12. Tampak Kerusakan Bangunan Pemecah Gelombang

Nilai Kerugian : CHF 41,000,000 (property damage)

CHF 24,000,000 (loss of profit)

Obyek : Bangunan pemecah gelombang dan instalasi pelabuhan Penyebab : Badai pasang laut (Storm tide) yang berlangsung selama

dua hari dengan angin kekuatan angin skala 8 dan 9 beaufort scale yang menyebabkan pecahnya bangunan breakwater, merusak jaringan pipa minyak yang dilindunginya

B. Silo

Gambar 2.13. Tampak Keruntuhan Bangunan Silo

Nilai Kerugian : CHF 750,000 (property damage) CHF 375,000 (third party liability)

Obyek : Bangunan silo beton

Penyebab : Keruntuhan silo (collapse) disebabkan korosi yang terjadi pada tulangan beton yang diawali dengan keretakan beton penutup yang menyebabkan serangan udara agresif terhadap tulangan.

Keterangan : Penyelidikan terhadap desain dan konstruksi yang diimplementasikan pada bangunan mendapatkan bahwa desain dan konstruksi dilaksanakan sesuai standar dan faktor keamanan yang berlaku sehingga dijamin.

Pelajaran yang diambil pihak asuransi adalah harus diterapkannya teori desain yang lebih modern dan pengecekan terhadap penempatan posisi tulangan dan tes beton yang memadai harus dilaksanakan sebelum pengecoran.

C. Jembatan

Gambar 2.14. Tampak Keruntuhan Dak Jembatan

Nilai Kerugian : Nil (Tidak Dijamin)

Obyek : Dak Jembatan

Penyebab : Ketika sebuah trailer dengan berat 90T melewati badan jembatan, terjadi keruntuhan secara tiba-tiba

Keterangan : Penyelidikan menemukan kualitas pekerjaan pengelasan yang buruk pada jembatan. Kesalahan pekerjaan ini

(faulty workmanship) diperkuat dengan hanya ditemukannya pengelasan yang buruk tersebut pada 16 m dari 50 meter bentang jembatan.

Dikarenakan polis yang dibuat hanya menjamin risiko-risiko pokok tanpa adanya perluasan jaminan terhadap ”bad workmanship” maka kerugian tidak dijamin.