ANALISIS DAMPAK LANGSUNG DAN TAKLANGSUNG

EKSPOR TERHADAP PERTUMBUHAN EKONOMI

TIONGKOK

AGUNG MURSITO

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2015

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Dampak Langsung dan Taklangsung Ekspor terhadap Pertumbuhan Ekonomi Tiongkok adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, April 2015 Agung Mursito NIM G54100056

ABSTRAK

AGUNG MURSITO. Analisis Dampak Langsung dan Taklangsung Ekspor terhadap Pertumbuhan Ekonomi Tiongkok. Dibimbing oleh RETNO BUDIARTI dan HADI SUMARNO.

Sejak reformasi ekonomi di Tiongkok dan penerapan kebijakan perdagangan bebas, perdagangan luar negeri dan pertumbuhan ekonomi Tiongkok telah mengalami perkembangan yang pesat. Hubungan antara perdagangan luar negeri khususnya ekspor terhadap pertumbuhan ekonomi Tiongkok telah menjadi isu penting di kalangan akademisi dan pengamat ekonomi Tiongkok. Penelitian sebelumnya masih memiliki kekurangan, dimana banyak peneliti hanya berfokus pada dampak langsung ekspor dan mengabaikan dampak taklangsung ekspor berupa konsumsi, investasi, dan impor. Tujuan penelitian ini adalah untuk mengetahui dampak keseluruhan ekspor, yaitu dampak langsung dan taklangsung ekspor terhadap pertumbuhan ekonomi Tiongkok. Karya ilmiah ini menggunakan model persamaan simultan berupa dampak langsung ekspor melalui fungsi pendapatan nasional dan dampak taklangsung ekspor melalui fungsi konsumsi, fungsi investasi, dan fungsi impor. Metode Two Stage Least Square (2-SLS) diterapkan ke dalam model persamaan simultan tersebut untuk menganalisis dampak ekspor terhadap pertumbuhan ekonomi. Berdasarkan analisis tersebut dapat dianggap bahwa ekspor berpengaruh terhadap pertumbuhan ekonomi Tiongkok.

Kata kunci: ekspor, metode two stage least square, model persamaan simultan, pertumbuhan ekonomi

ABSTRACT

AGUNG MURSITO. The Analysis of Direct and Indirect Impacts of Export to China’s Economic Growth. Supervised by RETNO BUDIARTI and HADI SUMARNO.

Since the economic reforms in China and the implementation of free trade policy, foreign trade and economic growth of China has experienced rapid development. The relationship between foreign trade, especially exports to China's economic growth has become an important issue among academics and observers of China's economy. Previous researches still have shortcomings, where many researchers only focused on the direct impacts of export and ignores the indirect impacts of export in the form of consumption, investment, and import. The purpose of this study is to determine the overall impacts of export, that was the direct and indirect impacts of export on China’s economic growth. This paper exploits a model of simultaneous equations in the form of a direct impact of export through the function of the national income and indirect impact of export through the consumption, investment, and import functions. Two Stage Least Square (2-SLS) method is applied to the simultaneous equation model to analyze the impact between the export variables to economic growth. Based on this analysis it can be considered that the export influences on China’s economic growth.

Key words: economic growth, export, model of simultaneous equations, two least square method

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

ANALISIS DAMPAK LANGSUNG DAN TAKLANGSUNG

EKSPOR TERHADAP PERTUMBUHAN EKONOMI

TIONGKOK

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM INSTITUT PERTANIAN BOGOR

BOGOR 2015

Judul Skripsi: Analisis Dampak Langsung dan Taklangsung Ekspor terhadap Nama

NIM

Pertumbuhan Ekonomi Tiongkok

: Agung Mursito : 054100056 Disetujui oleh

sfifkt

MS Pembimbing I Pembimbing II Diketahui oleh .: Dr Toni Bakhtiar, MSc - .· ·/ Ketua DepartemenPRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala nikmat, karunia, dan pertolongan-Nya sehingga penulisan karya ilmiah ini berhasil diselesaikan. Sholawat dan salam semoga senantiasa tercurahkan kepada nabi Muhammad SAW. Terima kasih penulis ucapkan kepada:

1 Ir Retno Budiarti, MS selaku Dosen Pembimbing I dan Dr Ir Hadi Sumarno, MS selaku Dosen Pembimbing II yang telah dengan sabar membimbing penulis dalam menyusun karya ilmiah ini,

2 Dra Nur Aliatiningtyas, MSi selaku Dosen Pembimbing Akademik, Dr Ir Endar H. Nugrahani, MS selaku Dosen Penguji, dan seluruh dosen Departemen Matematika FMIPA IPB,

3 ibu, bapak, dan adikku tercinta atas doa, dukungan, kasih sayang, nasihat, dan kepercayaannya,

4 teman-teman Matematika 46, 47, 48, dan 49 atas segala dukungan, bantuan, dan ketulusan hati yang telah diberikan,

5 teman Dramaga Regensi Blok B-8, teman Perwira 6, teman-teman Wisma Uganda, Kadep Gumatika 2013, Bintang Gumatika, dan Mahagiri atas rasa kekeluargaan yang telah diberikan,

6 Against The Current yang lagu-lagunya selalu mengiringi penulisan karya ilmiah ini,

7 Anime Naruto yang ceritanya selalu menginspirasi penulis,

8 seluruh staf Departemen Matematika serta semua pihak yang tidak dapat disebut satu persatu atas bantuannya dalam administrasi dan sebagainya. Penulis menyadari bahwa dalam tulisan ini masih terdapat kekurangan, oleh karena itu penulis mengharapkan saran dan kritik dari semua pihak.

Semoga karya ilmiah ini bermanfaat.

Bogor, April 2015 Agung Mursito

DAFTAR ISI

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Istilah Ekonomi 2

Istilah Statistika dan Matematika 3

PEMBAHASAN 7

Analisis Teoritis Hubungan Antara Ekspor dan Pertumbuhan Ekonomi 7 Dampak Langsung Ekspor terhadap Pertumbuhan Ekonomi Tiongkok 9 Dampak Taklangsung Ekspor terhadap Pertumbuhan Ekonomi Tiongkok 12

Identifikasi Model Persamaan Simultan 13

Estimasi Model Persamaan Simultan dengan Metode Two Stage Least Square 14 Perbandingan Nilai Kontribusi Ekspor terhadap Pertumbuhan Ekonomi

Tiongkok 15

SIMPULAN 17

DAFTAR PUSTAKA 18 21

LAMPIRAN 19

DAFTAR TABEL

3.1 Hasil regresi dan korelasi ekspor dengan impor, konsumsi, dan investasi 11 3.2 Hasil identifikasi model persamaan simultan 13 3.3 Hasil perbandingan nilai kontribusi ekspor terhadap pertumbuhan

ekonomi Tiongkok 16

DAFTAR GAMBAR

3.1 Grafik perhitungan pendapatan nasional Tiongkok (dalam miliar dollar

US) 10

DAFTAR LAMPIRAN

1 Data konsumsi, investasi, ekspor, dan impor 19 2 Hasil analisis regresi dan korelasi ekspor dengan impor, konsumsi,

dan investasi 19

3 Penjabaran transformasi Koyck untuk fungsi konsumsi 22 4 Proses penjabaran persamaan simultan menjadi bentuk tereduksi 23 5 Data-data mengenai pendapatan nasional, konsumsi, investasi, ekspor,

impor, suku bunga, nilai tukar, 𝐶𝑡−1, dan 𝑌 𝑡 28 6 Two Stage Least Square Analysis pendapatan nasional, konsumsi,

PENDAHULUAN

Latar Belakang

Sejak dimulainya reformasi ekonomi di Tiongkok dan penggunaan kebijakan perdagangan bebas, perdagangan luar negeri di Tiongkok telah mengalami pertumbuhan yang pesat. Pada tahun 1978, nilai total dari impor dan ekspor setara dengan US $ 20 640 000 000. Pada tahun 2001, jumlah ini meningkat menjadi US $ 509 800 000 000. Rata-rata laju pertumbuhan tahunan perdagangan luar negeri Tiongkok mencapai 15 %, 5.5 % lebih tinggi dari laju pertumbuhan PDB tahunan Tiongkok yaitu sebesar 9.5 % di tahun yang sama (Lin dan Li 2003). Data terbaru OECD National Accounts Statistics tahun 2014 menunjukkan bahwa pada tahun 2008, nilai PDB Tiongkok sebesar 9 848.9 miliar dolar Amerika, menempati tempat kedua setelah Amerika yaitu 14 720.3 miliar dolar Amerika sedangkan India 4 457.7 miliar dolar Amerika, dan Indonesia 1 672.2 miliar dolar Amerika. Menurut Lin dan Li (2003) hubungan antara perdagangan luar negeri dan pertumbuhan ekonomi Tiongkok telah menjadi isu penting di kalangan akademisi dan pengamat ekonomi Tiongkok. Sejauh ini, diskusi tersebut dapat dibagi menjadi dua kategori. Kategori pertama berfokus pada hubungan antara ekspor dan pengaruhnya terhadap pertumbuhan ekonomi atau sebaliknya. Kategori yang kedua berfokus pada analisis empiris kontribusi perdagangan luar negeri terhadap laju pertumbuhan ekonomi.

Penelitian sebelumnya terkait dengan kontribusi ekspor masih memiliki kekurangan. Banyak peneliti hanya berfokus kepada dampak langsung dari ekspor dan mengabaikan dampak taklangsung yang meliputi konsumsi, investasi, dan impor. Hal tersebut tidak boleh digunakan untuk acuan dalam perumusan kebijakan karena dapat merugikan pertumbuhan ekonomi negara. Akibatnya, para ekonom akan cenderung menekankan permintaan domestik dan mengabaikan pentingnya ekspor.

Beberapa teori ekonometrika menjelaskan hubungan antara ekspor dengan pertumbuhan ekonomi. Seperti teori ekonometrika Thirwall yang menganggap ekspor sebagai variabel eksogen yang penting dan dapat secara signifikan mempengaruhi pertumbuhan ekonomi (Lin dan Li 2003). Oleh karena itu, hubungan antara ekspor dan pertumbuhan ekonomi akan dianalisis lebih lanjut. Dampak taklangsung dari ekspor yaitu konsumsi, investasi, dan impor akan diperiksa kembali sehingga menghasilkan dampak keseluruhan ekspor berupa dampak langsung ekspor dan taklangsung ekspor terhadap pertumbuhan ekonomi Tiongkok. Pada karya ilmiah ini, akan dibangun sebuah model persamaan simultan yang mencakup 3 persamaan dampak taklangsung ekspor yaitu fungsi konsumsi, fungsi investasi, dan fungsi impor dan satu persamaan dampak langsung ekspor yaitu fungsi pendapatan nasional melalui pendekatan pengeluaran. Kemudian model persamaan simultan tersebut dianalisis dengan metode Two Stage Least Square (2-SLS). Tahap akhir karya ilmiah ini yaitu menghitung dampak keseluruhan ekspor terhadap pertumbuhan ekonomi dan membandingkan hasilnya dengan dampak langsung ekspor terhadap pertumbuhan ekonomi.

2

Tujuan Penelitian

Berdasarkan latar belakang di atas, maka karya ilmiah ini bertujuan untuk: 1 Menganalisis model persamaan simultan yang mencakup fungsi pendapatan

nasional melalui pendekatan pengeluaran, fungsi konsumsi, fungsi investasi, dan fungsi impor dengan menggunakan metode Two Stage Least Square. 2 Menggunakan model persamaan simultan yang mencakup fungsi pendapatan

nasional melalui pendekatan pengeluaran, fungsi konsumsi, fungsi investasi, dan fungsi impor untuk menyelesaikan masalah ekspor terhadap pertumbuhan ekonomi Tiongkok dan memperbaiki metode perhitungan sebelumnya yang hanya menggunakan dampak langsung ekspor.

3 Menghitung dampak keseluruhan ekspor terhadap pertumbuhan ekonomi Tiongkok dan membandingkan hasilnya dengan estimasi dampak langsung ekspor.

TINJAUAN PUSTAKA

Pada bagian ini akan diuraikan beberapa definisi dan penjelasan istilah-istilah yang digunakan dalam karya ilmiah ini.

Istilah Ekonomi Pertumbuhan Ekonomi

Pertumbuhan ekonomi adalah kenaikan pendapatan nasional yang ditandai dengan meningkatnya pendapatan perkapita dalam periode perhitungan tertentu. Pertumbuhan ekonomi merupakan pertambahan output (pendapatan nasional) yang disebabkan oleh pertambahan alami dari tingkat pertambahan penduduk dan tingkat tabungan (Putong 2010).

Pendapatan Nasional

Pendapatan nasional adalah salah satu indikator kemampuan dan kualitas sumber daya (alam dan atau manusia) negara. Semakin baik dan berkualitas sumber daya negara maka relatif semakin besar juga pendapatan nasionalnya (Putong 2010).

Produk Domestik Bruto (Gross Domestic Product - GDP)

PDB adalah nilai barang dan jasa yang diproduksi oleh negara dalam periode tertentu yang menjumlahkan semua hasil dari warga negara yang ditambah warga negara asing yang bekerja di negara yang bersangkutan, termasuk juga di dalamnya adalah pendapatan atas aset asing (Putong 2010).

Produk Nasional Bruto (Gross Nasional Product - GNP)

PNB adalah nilai barang dan jasa yang diproduksi oleh negara dalam periode tertentu yang diukur dengan satuan uang. PNB diperoleh dengan menjumlahkan semua nilai barang dan jasa yang dihasilkan oleh penduduk suatu

3 negara tersebut ditambah dengan penduduk negara tersebut yang berada di luar negeri (Putong 2010).

Konsumsi

Konsumsi adalah segala sesuatu yang kita pakai dan gunakan seperti menyantap makanan, mengenakan pakaian, atau pergi ke bioskop, dan juga mengkonsumsi sebagian output perekonomian (Mankiw 2007).

Investasi

Investasi dapat diartikan sebagai usaha yang dilakukan oleh sekelompok orang atau lembaga untuk mendapatkan sesuatu yang diharapkan berguna di masa yang akan datang (Mankiw 2007).

Pengeluaran Pemerintah

Pengeluaran pemerintah adalah semua pengeluaran yang dilakukan oleh pemerintah sehubungan dengan operasionalnya, seperti membayar gaji PNS, ABRI, dan lain sebagainya (Putong 2010).

Neraca Pembayaran

Neraca pembayaran (Balance of Payment) adalah ikhtisar sistematis dari semua transaksi ekonomi dengan luar negeri selama jangka waktu tertentu yang dinyatakan dengan uang (Putong 2010).

Perdagangan Luar Negeri

Perdagangan luar negeri adalah perdagangan antar negara yang memiliki kesatuan hukum dan kedaulatan yang berbeda dengan kesepakatan tertentu dan memenuhi kaidah-kaidah yang telah ditentukan dan diterima secara internasional (Putong 2010).

Perekonomian Tertutup

Perekonomian tertutup adalah perekonomian yang tidak mengenal hubungan dengan dunia luar dalam arti tidak ada perdagangan ekonomi dengan pihak luar misalnya dalam bentuk ekspor dan impor atau investasi luar negeri (Putong 2010).

Perekonomian Terbuka

Perekonomian terbuka merupakan perekonomian empat sektor dengan perdagangan luar negeri dimasukkan dalam perhitungan pendapatan nasional, yaitu adanya ekspor dan impor (Putong 2010).

Istilah Statistika dan Matematika Analisis Regresi

Analisis regresi merupakan studi ketergantungan satu variabel yaitu variabel tak bebas, pada satu atau lebih variabel lain yaitu variabel yang menjelaskan (explanatory variables), dengan maksud menaksir dan atau meramalkan nilai rata-rata hitung (mean) atau rata-rata-rata-rata (populasi) variabel tak bebas, dipandang dari segi

4

nilai yang diketahui atau variabel tetap yang menjelaskan (Gujarati 1978). Model persamaan regresi sederhana, yaitu:

𝑌 = 𝑎 + 𝑏𝑋 + 𝜀, (2.1)

dengan 𝑌, 𝑎, 𝑏, 𝑋, 𝜀 masing-masing menunjukkan variabel tak bebas, konstanta, koefisien regresi, variabel bebas, dan nilai residu.

Analisis Kolerasi

Analisis korelasi adalah analisis yang bertujuan untuk mengukur kuat atau derajat hubungan linear antara dua variabel (Gujarati 1978).

Model Persamaan Simultan

Suatu model dikatakan model persamaan simultan apabila ada hubungan dua arah, antara 𝑋 dan (beberapa dari) 𝑋 , yang membuat perbedaaan antara variabel tak bebas dan variabel yang menjelaskan menjadi meragukan. Dalam model seperti itu ada lebih dari satu persamaan, satu untuk variabel tak bebas, atau bersifat endogen atau gabungan, atau bersama. Tidak seperti model persamaan tunggal, model persamaan silmutan tidak menaksir parameter dari satu persamaan tunggal tanpa memperhitungkan informasi yang diberikan oleh persamaan lain dalam sistem. Perhatikan model persamaan berikut:

𝑌1𝑡 = 𝛽10 + 𝛽12𝑌2𝑡 + 𝛾11𝑋1𝑡 + 𝑢1𝑡, (2.2) 𝑌2𝑡 = 𝛽20 + 𝛽21𝑌1𝑡 + 𝛾21𝑋1𝑡 + 𝑢2𝑡, (2.3) dengan 𝑌1𝑡 dan 𝑌2𝑡 merupakan variabel yang saling bergantung atau bersifat endogen, 𝑋1𝑡 merupakan variabel yang bersifat eksogen, dan dimana 𝑢1𝑡 dan 𝑢2𝑡 unsur gangguan stokastik, variabel 𝑌1𝑡 dan 𝑌2𝑡 kedua-duanya stokastik (Gujarati 1978).

Menurut Gujarati (1978), variabel-variabel yang masuk dalam model persamaan simultan ada dua jenis: bersifat endogen, yaitu variabel-variabel yang ditetapkan dalam model dan ditetapkan lebih dulu atau predetermined, yaitu variabel-variabel yang nilainya ditetapkan di luar model. Variabel yang ditetapkan lebih dahulu dibagi dalam dua kategori: bersifat eksogen, baik saat ini maupun lag, dan yang bersifat endogen lag. Variabel eksogen saat ini atau 𝑋1𝑡, eksogen lag atau 𝑋1(𝑡−1), dan endogen lag atau 𝑌1(𝑡−1) dianggap ditetapkan lebih dahulu. Identifikasi Model Persamaan Simultan

Identifikasi model persamaan simultan merupakan taksiran angka dari parameter persamaan struktural yang dapat diperoleh dari koefisien bentuk yang direduksi (reduced form) yang ditaksir. Identifikasi model bertujuan agar persamaan model simultan dapat diestimasi melalui persamaan reduced form. Terdapat 3 kondisi pada identifikasi model persamaan simultan, yaitu persamaan tepat teridentifikasi (exactly identified), persamaan terlalu teridentifikasi (overidentified), dan persamaan tidak teridentifikasi (underidentified). Dikatakan tepat teridentifikasi jika terdapat nilai angka yang unik dari parameter struktural. Dikatakan terlalu teridentifikasi jika terdapat lebih dari satu nilai angka dari parameter struktural. Sedangkan dikatakan tidak teridentifikasi jika tidak terdapat taksiran angka dari parameter persamaan struktural yang diperoleh dari koefisien bentuk yang direduksi yang ditaksir, sehingga tidak dapat dilakukan tahapan

5 selanjutnya yaitu estimasi model persamaan simultan. Salah satu cara dalam proses identifikasi yaitu dengan menggunakan kondisi derajat (order conditions) (Gujarati 1978).

Kondisi Derajat

Suatu model persamaan simultan, agar persamaan dapat diidentifikasi apabila banyaknya variabel yang ditetapkan lebih dahulu yang dikeluarkan dalam persamaan harus tidak kurang dari banyaknya variabel endogen yang dimasukkan atau yang terdapat dalam persamaan kurang satu. Kondisi ini dapat dinyatakan sebagai berikut:

𝐾 − 𝑘 ≥ 𝑚 − 1. (2.4)

Pada persamaan (2.4) jika 𝐾 − 𝑘 = 𝑚 − 1, persamaan tersebut exactly identified, namun jika 𝐾 − 𝑘 > 𝑚 − 1 , persamaan tersebut overidentified dan apabila 𝐾 − 𝑘 < 𝑚 − 1, persamaan tersebut under identified.

dengan:

M banyaknya keseluruhan variabel endogen dalam model m banyaknya variabel endogen dalam suatu persamaan tertentu K banyaknya keseluruhan variabel yang ditetapkan lebih dahulu

dalam model

k banyaknya variabel yang ditetapkan lebih dulu dalam suatu persamaan tertentu

Metode Two Stage Least Square (2-SLS)

Metode Two Stage Least Square atau Kuadrat Terkecil Dua Tahap adalah metode yang diterapkan pada suatu persamaan individual dalam sistem tanpa secara langsung memperhitungkan persamaan lain dalam sistem. Metode ini mudah untuk diterapkan karena semua yang diperlukan untuk diketahui hanyalah banyaknya variabel eksogen atau variabel yang ditetapkan lebih dahulu total tanpa mengetahui variabel lain manapun dalam sistem. Ide dasar 2-SLS adalah dengan menggantikan variabel yang menjelaskan endogen yang stokastik dengan suatu kombinasi linear dari variabel yang ditetapkan lebih dahulu dalam model dan menggunakan kombinasi ini sebagai variabel yang menjelaskan sebagai pengganti variabel asli (Gujarati 1978).

Perhatikan model fungsi pendapatan dan fungsi penawaran uang berikut: Fungsi pendapatan:

𝑌1𝑡 = 𝛽10+ 𝛽11𝑌2𝑡 + 𝛾11𝑋1𝑡 + 𝛾12𝑋2𝑡 + 𝑢1𝑡. (2.5) Fungsi penawaran uang:

𝑌2𝑡 = 𝛽20 + 𝛽21𝑌1𝑡 + 𝑢2𝑡, (2.6) dengan:

𝑌1 pendapatan 𝑌2 stock uang

𝑋1 pengeluaran investasi (bersifat eksogen)

𝑋2 belanja pemerintah untuk barang dan jasa (bersifat eksogen)

Tahap 1, yaitu untuk menghilangkan korelasi yang terjadi antara 𝑌1 dan 𝑢2,

6

dahulu total, bukan hanya yang di dalam persamaan tadi. Untuk kasus sekarang ini, berarti meregresikan 𝑌1 atas 𝑋1 dan 𝑋2 sebagai berikut:

𝑌1𝑡 = 𝛱0+ 𝛱1𝑋1𝑡 + 𝛱2𝑋2𝑡 + 𝑒𝑡, (2.7) dengan 𝑒𝑡 adalah residual OLS biasa. Dari persamaan (2.7) didapatkan:

𝑌 1𝑡 = 𝛱0+ 𝛱1𝑋1𝑡 + 𝛱2𝑋2𝑡, (2.8) dengan 𝑌 1𝑡 adalah taksiran dari nilai rata-rata 𝑌 bersyarat atas 𝑋 . Perhatikan persamaan (2.7) merupakan bentuk tereduksi karena hanya variabel eksogen atau yang ditetapkan lebih dahulu yang nampak pada sisi sebelah kanan. Persamaan (2.7) sekarang dapat dinyatakan sebagai berikut:

𝑌1𝑡 = 𝑌 1𝑡 + 𝑒𝑡, (2.9)

yang menunjukkan bahwa 𝑌1𝑡 terdiri atas 𝑌 1𝑡 yang merupakan kombinasi linear dari 𝑋1 dan 𝑋2 serta kesalahan pengganggu 𝑒𝑡. Sehingga sesuai dengan teori OLS, 𝑌 1𝑡 dan 𝑒𝑡 tak berkorelasi.

Tahap 2, fungsi penawaran uang yang terlalu diidentifikasi sekarang dapat ditulis sebagai: 𝑌2𝑡 = 𝛽20+ 𝛽21 𝑌 1𝑡 + 𝑒𝑡 + 𝑢2𝑡 = 𝛽20+ 𝛽21𝑌 1𝑡 + (𝑢2𝑡 + 𝛽21𝑒𝑡) = 𝛽20+ 𝛽21𝑌 1𝑡 + 𝑢𝑡∗, dengan 𝑢𝑡∗ = 𝑢2𝑡 + 𝛽21𝑒𝑡. (2.10) Ide dasar dari metode 2-SLS adalah membebaskan variabel yang menjelaskan 𝑌1 dari pengaruh gangguan 𝑢2. Hal ini dicapai dengan regresi bentuk yang direduksi 𝑌1 terhadap semua variabel eksogen dalam sistem persamaan

(Tahap 1) sehingga didapatkan taksiran 𝑌 1𝑡 dan menggantikan 𝑌1𝑡 dalam

persamaan asli dengan 𝑌 1𝑡 , kemudian menggunakan metode OLS terhadap persamaan regresi yang baru saja terbentuk (Tahap 2). Penaksir yang diperoleh adalah konsisten, yaitu penaksir tersebut mengarah ke nilai sebenarnya.

Transformasi Koyck

Misalnya diberikan model yang didistribusikan dengan lag tak terbatas: 𝑌𝑡 = 𝛼 + 𝛽0𝑋𝑡 + 𝛽1𝑋𝑡−1 + 𝛽2𝑋𝑡−2+ ⋯ + 𝑢𝑡. (2.11) Dengan mengasumsikan bahwa 𝛽 semuanya mempunyai tanda yang sama, Koyck mengasumsikan bahwa 𝛽 tadi menurun secara geometris sebagai berikut:

𝛽𝑘 = 𝛽0𝜆𝑘 𝑘 = 0,1, …, (2.12)

dengan 0 < 𝜆 < 1, 𝜆 dikenal sebagai tingkat penurunan, atau peluruhan dari lag yang didistribusikan dan dimana 1 − 𝜆 dikenal sebagai kecepatan penyesuaian. Dengan mengasumsikan nilai non-negatif untuk 𝜆, Koyck mengesampingkan 𝛽 dari perubahan tanda, dan mengasumsikan 𝜆 < 1 , ia memberikan bobot yang lebih kecil pada 𝛽. Lebih jauh lagi, skema Koyck menjamin bahwa jumlah dari 𝛽, yang memberikan multiplier jangka panjang, merupakan jumlah yang terbatas, yaitu: 𝛽𝒌 = ∞ 𝒌=𝟎 𝛽0 1 1 − 𝜆 . (2.13)

7 Sebagai hasil dari (2.12), model lag tak terbatas (2.11) dapat ditulis sebagai berikut:

𝑌𝑡 = 𝛼 + 𝛽0𝑋𝑡 + 𝛽0𝜆𝑋𝑡−1+ 𝛽0𝜆2𝑋

𝑡−2+ ⋯ + 𝑢𝑡. (2.14)

Dalam bentuknya seperti itu, model tadi masih tidak mudah untuk ditaksir karena tetap terdapat sejumlah besar parameter untuk ditaksir dan parameter 𝜆 masuk dalam model dengan bentuk non-linear derajat tinggi. Bisa dikatakan bahwa metode analisis regresi linear tidak dapat diterapkan untuk model seperti itu. Namun Koyck menemukan suatu solusi untuk permasalahan tersebut. Koyck mengambil bentuk lag dari (2.14) dengan satu periode untuk mendapatkan:

𝑌𝑡−1 = 𝛼 + 𝛽0𝑋𝑡−1+ 𝛽0𝜆𝑋𝑡−2+ 𝛽0𝜆2𝑋

𝑡−3 + ⋯ + 𝑢𝑡−1. (2.15)

Kemudian mengalikan (2.15) dengan 𝜆 untuk memperoleh: 𝜆𝑌𝑡−1 = 𝜆𝛼 + 𝛽0𝑋𝑡−1+ 𝛽0𝜆2𝑋

𝑡−2+ 𝛽0𝜆3𝑋𝑡−3 + ⋯ + 𝜆𝑢𝑡−1. (2.16)

Dengan mengurangkan (2.16) dari (2.11), diperoleh:

𝑌𝑡 − 𝜆𝑌𝑡−1 = 𝛼 1 − 𝜆 + 𝛽0𝑋𝑡 + 𝑢𝑡− 𝜆𝑢𝑡−1 (2.17)

atau dengan menyusun kembali:

𝑌𝑡 = 𝛼 1 − 𝜆 + 𝛽0𝑋𝑡+ 𝜆𝑌𝑡−1+ 𝑣𝑡, (2.18) dengan 𝑣𝑡 = 𝑢𝑡− 𝜆𝑢𝑡−1.

Prosedur yang digambarkan tersebut dikenal sebagai transformasi Koyck. Penyederhanaan telah dicapai oleh Koyck dengan membandingkan (2.18) dengan (2.11). Jika sebelumnya kita harus menaksir tiga parameter yang tidak ketahui yaitu 𝛼, 𝛽0 , dan 𝜆 . Sekarang multikolinearitas telah dipecahkan dengan

menggantikan 𝑋𝑡−1, 𝑋𝑡−2, …, dengan satu variabel tunggal, yaitu 𝑌𝑡−1 (Gujarati 1978).

PEMBAHASAN

Ide pada karya ilmiah ini mengikuti pemikiran Lin dan Li (2003) bahwa kegiatan perdagangan luar negeri khususnya ekspor dapat mempengaruhi pertumbuhan ekonomi Tiongkok.

Analisis Teoritis Hubungan Antara Ekspor dan Pertumbuhan Ekonomi

Hubungan antara ekspor dan pertumbuhan ekonomi selalu menjadi isu penting di kalangan ekonom. Perdebatan tentang pertumbuhan ekonomi dan ekspor adalah salah satu cabang dari diskusi tersebut. Secara umum, ada dua pendekatan untuk mengatasi masalah ini.

Pendekatan pertama adalah untuk mempelajari kontribusi ekspor terhadap pertumbuhan ekonomi melalui analisis sisi penawaran. Pendekatan ini berasal dari teori pertumbuhan ekonomi neo-klasik. Menurut pendekatan ini, sumber utama

8

yang dapat mempengaruhi pertumbuhan ekonomi terdiri atas dua faktor, yaitu kenaikan input dan peningkatan efisiensi ekonomi.

Pendekatan kedua yaitu untuk mempelajari kontribusi ekspor melalui analisis sisi permintaan ekonomi. Pendekatan dari sisi permintaan ini juga disebut analisis berorientasi permintaan atau analisis Post-Keynesian. Menurut teori Keynesian tradisional, peningkatan ekspor merupakan salah satu faktor yang dapat meningkatkan permintaan dan dapat menyebabkan kenaikan output (pendapatan nasional).

Kebanyakan peneliti menganggap bahwa kendala utama dalam pertumbuhan ekonomi yaitu dari sisi penawaran, bukan pada sisi permintaan. Artinya, kenaikan dalam faktor input dan peningkatan dalam efisiensi ekonomi dapat merangsang pertumbuhan ekonomi. Namun pendukung analisis yang berorientasi permintaan tidak setuju dengan pandangan itu. Ketika menganalisis memudarnya proses industri Inggris, Kaldor (1972) menyatakan bahwa pandangan tradisional mengenai laju pembangunan industri di Inggris untuk tingkat tabungan dan akumulasi modal serta tingkat kemajuan teknis dikarenakan penemuan dan inovasi ternyata bertentangan dengan yang terjadi di lapangan. Bukti yang lebih baru cenderung untuk menyarankan bahwa faktor pertumbuhan industri Inggris berasal dari kegiatan ekspor.

McCombie dan Thirlwall (1994, 1997, 1999) kemudian mengembangkan pandangan ini ke dalam kerangka teori baru yang menganalisis hubungan antara ekspor dan pertumbuhan ekonomi. Teori ini memiliki karakteristik sebagai berikut:

1 Berbeda seperti biasanya, model Keynesian dapat digunakan untuk menganalisis fenomena jangka panjang seperti pertumbuhan ekonomi,

2 Ekspor adalah komponen otonom permintaan,

3 Peran ekspor dalam model ekonomi terbuka sama pentingnya dengan investasi dalam model ekonomi tertutup,

4 Peran neraca pembayaran sebagai kendala pada pertumbuhan ekonomi itu penting.

Menurut Thirlwall (1979), jika keseimbangan kendala pembayaran dimasukkan ke dalam model, kesimpulannya adalah:

𝑦𝐵𝑡 =

1 + 𝜂 + 𝜓 𝑝𝑑𝑡 − 𝑝𝑓𝑡 − 𝑒𝑡 + 𝑥𝑡

𝜋 , (3.1)

dengan:

𝑦𝐵𝑡 laju pertumbuhan ekonomi di bawah kendala neraca pembayaran pada waktu t

𝑥𝑡 laju pertumbuhan ekspor di bawah kendala neraca pembayaran pada waktu

t

𝑝𝑑𝑡 harga domestik pada waktu 𝑡 𝑝𝑓𝑡 harga luar negeri pada waktu 𝑡

𝑒𝑡 perubahan nilai tukar pada waktu 𝑡 𝜂 elastisitas harga impor

𝜓 elastisitas harga ekspor 𝜋 elastisitas pendapatan impor

Menurut persamaan (3.1) peningkatan ekspor (𝑥𝑡 > 0) akan meningkatkan perekonomian (𝑥𝑡

𝜋

> 0). Berdasarkan studi empiris, Thirlwall (1979) berasumsi bahwa dalam jangka panjang, harga relatif komoditas yang terjual di pasar

9 domestik dan pasar luar negeri tidak banyak berubah jika harga diukur dalam mata uang yang sama. Itu setara dengan asumsi bahwa 𝑝𝑑𝑡 − 𝑝𝑓𝑡 − 𝑒𝑡 = 0 untuk jangka panjang.

Teori ekonometrik Thirlwall dan beberapa teori lainnya dari pendekatan ini biasanya tergantung pada dua model ekonometrik berikut:

𝐺𝐷𝑃𝑡 = 𝛼 + 𝛽𝑥𝑡 + 𝜇𝑡 (3.2)

atau

𝐺𝐷𝑃𝑡 = 𝛼 + 𝛽𝑥𝑡 + 𝛿𝑔𝑡 + 𝜇𝑡, (3.3)

dengan 𝐺𝐷𝑃, 𝑥, 𝑔 masing-masing menunjukkan laju pertumbuhan PDB, ekspor, dan pengeluaran pemerintah. Teori ini jelas menggambarkan esensi teoritis dalam teori Thirlwall yaitu menganggap ekspor sebagai variabel eksogen yang penting dan dapat secara signifikan mempengaruhi pertumbuhan ekonomi. Model teoritis pada karya ilmiah ini mengikuti pendekatan Thirlwall. Perhatian utama pada karya ilmiah ini adalah menganalisis dampak taklangsung ekspor terhadap pertumbuhan ekonomi melalui pengaruhnya dalam konsumsi, investasi, dan impor.

Dampak Langsung Ekspor terhadap Pertumbuhan Ekonomi Tiongkok

Diberikan persamaan pendapatan nasional melalui pendekatan pengeluaran sebagai berikut:

𝑌 = 𝐶 + 𝐼 + 𝐺 + 𝑋 − 𝑀 , (3.4)

dengan:

𝑌 pendapatan nasional 𝐶 konsumsi rumah tangga 𝐼 investasi

𝐺 pengeluaran pemerintah 𝑋 ekspor

𝑀 impor

Jika persamaan (3.4) dihubungkan dengan waktu maka persamaan menjadi:

𝑌 = 𝐶 + 𝐼 + 𝐺 + 𝑋 − 𝑀 , (3.5)

dengan:

𝑌 = 𝑑𝑌 𝑑𝑡, 𝐶 = 𝑑𝐶 𝑑𝑡, 𝐼 = 𝑑𝐼 𝑑𝑡 , 𝐺 = 𝑑𝐺 𝑑𝑡 , 𝑋 = 𝑑𝑋 𝑑𝑡 , 𝑀 = 𝑑𝑀 𝑑𝑡 . Persamaan (3.4) dapat ditulis ulang dalam bentuk sebagai berikut:

𝑌 𝑌= 𝐶 𝐶 𝐶 𝑌+ 𝐼 𝐼 𝐼 𝑌+ 𝐺 𝐺 𝐺 𝑌+ 𝑁𝐸 𝑁𝐸 𝑁𝐸 𝑌 (3.6)

dengan 𝑁𝐸 = 𝑋 − 𝑀 adalah netto export atau ekspor bersih. 𝑌

𝑌, 𝐶 𝐶, 𝐼 𝐼, 𝐺 𝐺, 𝑁𝐸 𝑁𝐸

merupakan laju-laju pertumbuhan pendapatan nasional, konsumsi, investasi, pengeluaran pemerintah. 𝐶 𝑌, 𝐼 𝑌, 𝐺 𝑌, 𝑁𝐸

𝑌

merupakan perbandingan dari konsumsi,

investasi, pengeluaran pemerintah dan ekspor bersih terhadap pendapatan nasional. Jika jumlah setiap komponen tersebut berubah, dampak langsungnya terhadap laju pertumbuhan pendapatan nasional dapat dihitung menggunakan persamaan (3.6), maka dampak langsung dari perubahan ekspor pun dapat diestimasi secara

10

langsung. Variabel keempat di sisi kanan persamaan (3.6), yaitu 𝑁𝐸

𝑁𝐸 𝑁𝐸

𝑌 atau 𝑁𝐸

𝑌

secara khusus menunjukkan hubungan antara pertumbuhan ekonomi dengan ekspor bersih. Variabel tersebut biasanya dianggap sebagai ukuran dampak pertumbuhan perdagangan luar negeri terhadap tingkat pertumbuhan PDB. Oleh karena itu, variabel 𝑁𝐸

𝑌 / 𝑌 𝑌 atau

𝑁𝐸

𝑌

mengukur kontribusi proporsional ekspor

bersih terhadap tingkat pertumbuhan PDB secara keseluruhan dan biasa disebut sebagai kontribusi perdagangan luar negeri terhadap laju pertumbuhan ekonomi.

Di Tiongkok, 𝐺 atau pengeluaran pemerintah tidak dimasukkan dalam perhitungan pendapatan nasional melalui pendekatan pengeluaran. Sedangkan 𝐶 merupakan konsumsi akhir dari konsumsi rumah tangga. Sementara 𝐼 merupakan investasi dan 𝑁𝐸 merupakan ekspor bersih. Dengan demikian, persamaan (3.6) dapat ditulis ulang sebagai berikut:

∆𝑌𝑡 𝑌𝑡−1 = ∆𝐶𝑡 𝐶𝑡−1 𝐶𝑡−1 𝑌𝑡−1 + ∆𝐼𝑡 𝐼𝑡−1 𝐼𝑡−1 𝑌𝑡−1+ ∆𝑁𝐸𝑡 𝑁𝐸𝑡−1 𝑁𝐸𝑡−1 𝑌𝑡−1 , (3.7) dengan ∆𝑌𝑡 = 𝑌𝑡 − 𝑌𝑡−1 , ∆𝐶𝑡 = 𝐶𝑡 − 𝐶𝑡−1 , ∆𝐼𝑡 = 𝐼𝑡− 𝐼𝑡−1 , ∆𝑁𝐸𝑡 = 𝑁𝐸𝑡− 𝑁𝐸𝑡−1. Sesuai dengan persamaan (3.7), identitas pendapatan nasional melalui pendekatan pengeluaran yaitu persamaan (3.4) dapat ditulis kembali sebagai berikut:

𝑌𝑡 = 𝐶𝑡+ 𝐼𝑡+ 𝑁𝐸𝑡, (3.8)

dengan:

𝑌𝑡 pendapatan nasional pada waktu 𝑡

𝐶𝑡 konsumsi akhir rumah tangga pada waktu 𝑡

𝐼𝑡 investasi pada waktu 𝑡 𝑁𝐸𝑡 ekspor bersih pada waktu 𝑡

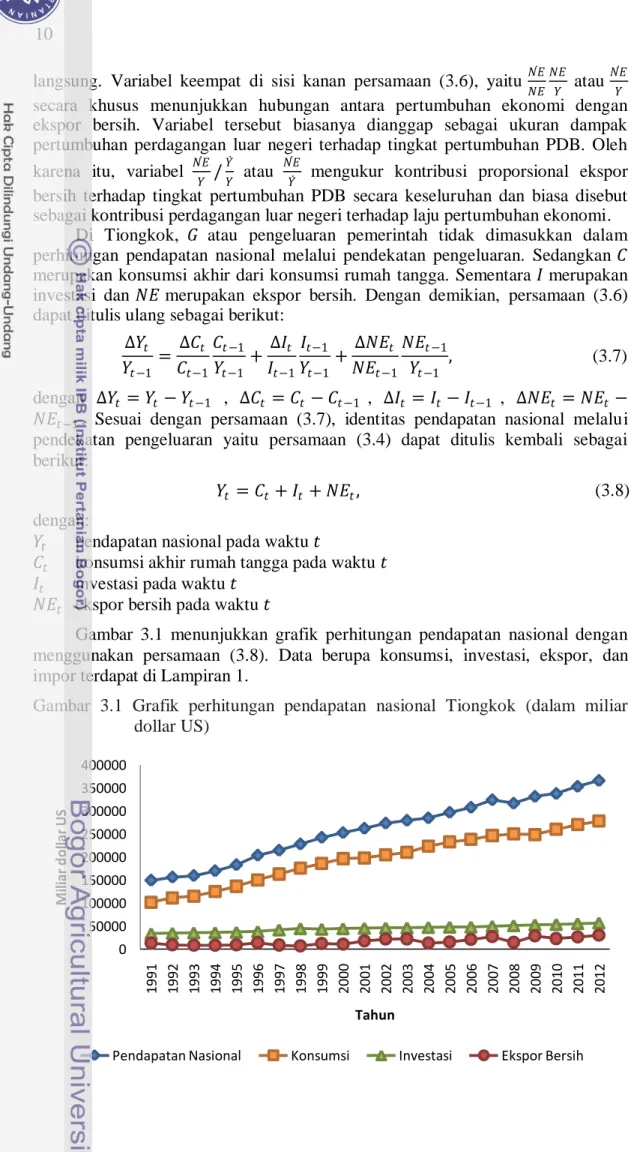

Gambar 3.1 menunjukkan grafik perhitungan pendapatan nasional dengan menggunakan persamaan (3.8). Data berupa konsumsi, investasi, ekspor, dan impor terdapat di Lampiran 1.

Gambar 3.1 Grafik perhitungan pendapatan nasional Tiongkok (dalam miliar dollar US) 0 50000 100000 150000 200000 250000 300000 350000 400000 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 M ili ar d o lla r U S Tahun

11 Gambar 3.1 menunjukkan bahwa perhitungan kontribusi perdagangan luar negeri terhadap pertumbuhan ekonomi sangat sederhana dan data-data yang disajikan mudah tersedia. Metode yang hanya menggunakan dampak langsung ekspor memiliki keterbatasan yaitu metode tersebut hanya dapat menggambarkan hubungan kuantitatif langsung ekspor terhadap pertumbuhan ekonomi, namun tidak dapat menunjukkan pengaruh antara ekspor terhadap pertumbuhan ekonomi.

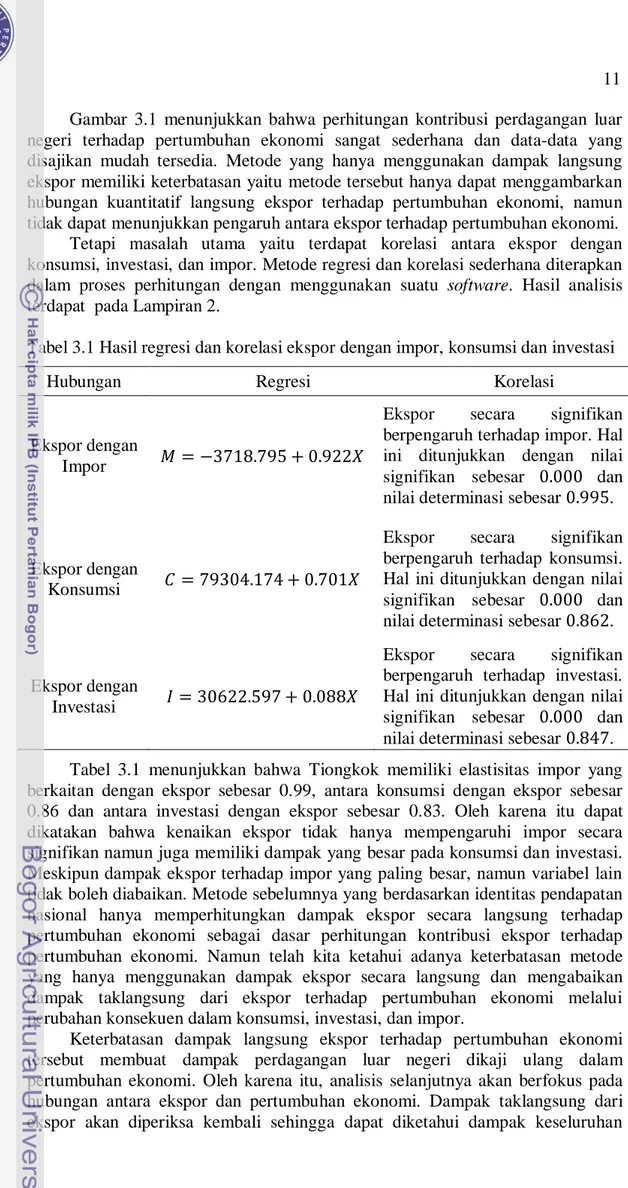

Tetapi masalah utama yaitu terdapat korelasi antara ekspor dengan konsumsi, investasi, dan impor. Metode regresi dan korelasi sederhana diterapkan dalam proses perhitungan dengan menggunakan suatu software. Hasil analisis terdapat pada Lampiran 2.

Tabel 3.1 Hasil regresi dan korelasi ekspor dengan impor, konsumsi dan investasi

Hubungan Regresi Korelasi

Ekspor dengan

Impor 𝑀 = −3718.795 + 0.922𝑋

Ekspor secara signifikan berpengaruh terhadap impor. Hal ini ditunjukkan dengan nilai signifikan sebesar 0.000 dan nilai determinasi sebesar 0.995.

Ekspor dengan

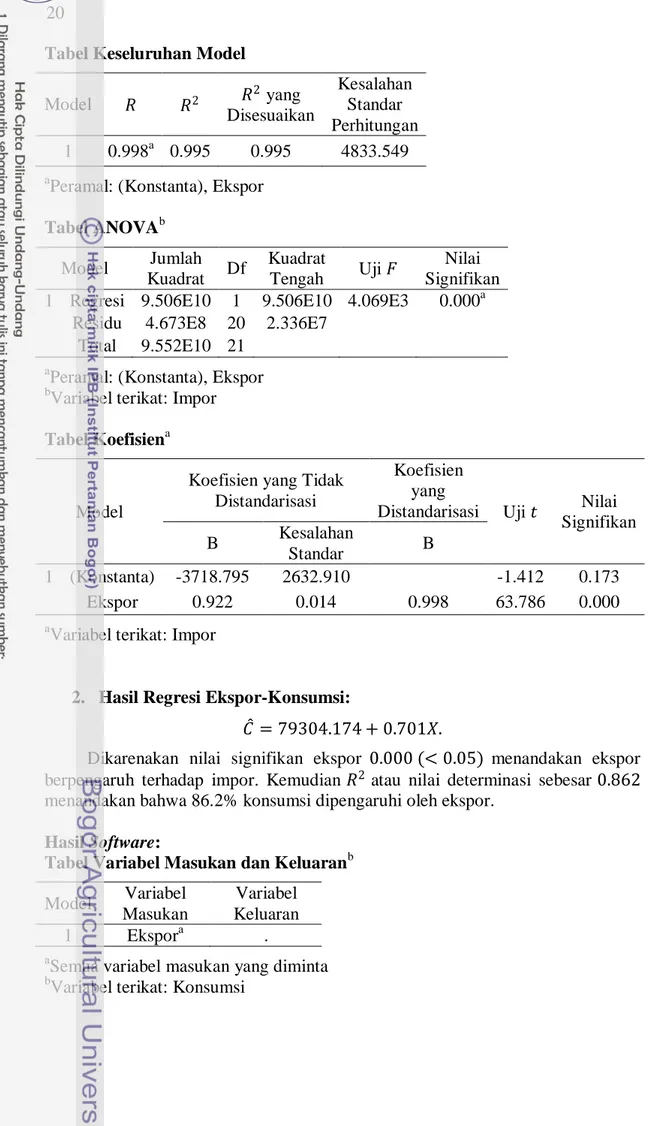

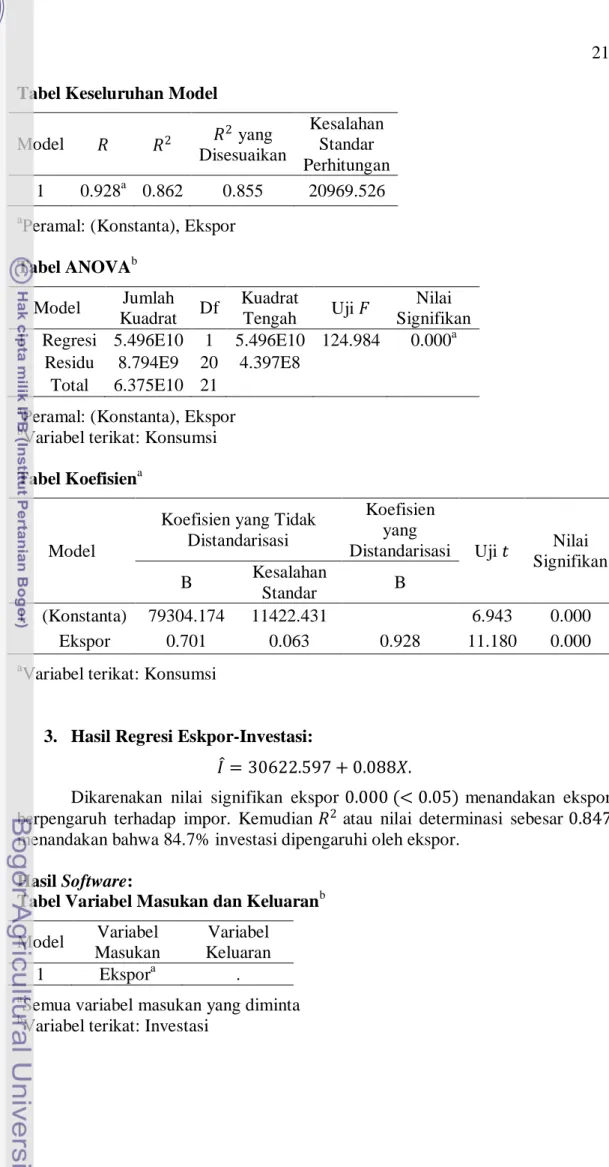

Konsumsi 𝐶 = 79304.174 + 0.701𝑋

Ekspor secara signifikan berpengaruh terhadap konsumsi. Hal ini ditunjukkan dengan nilai signifikan sebesar 0.000 dan nilai determinasi sebesar 0.862.

Ekspor dengan

Investasi 𝐼 = 30622.597 + 0.088𝑋

Ekspor secara signifikan berpengaruh terhadap investasi. Hal ini ditunjukkan dengan nilai signifikan sebesar 0.000 dan nilai determinasi sebesar 0.847. Tabel 3.1 menunjukkan bahwa Tiongkok memiliki elastisitas impor yang berkaitan dengan ekspor sebesar 0.99, antara konsumsi dengan ekspor sebesar 0.86 dan antara investasi dengan ekspor sebesar 0.83. Oleh karena itu dapat dikatakan bahwa kenaikan ekspor tidak hanya mempengaruhi impor secara signifikan namun juga memiliki dampak yang besar pada konsumsi dan investasi. Meskipun dampak ekspor terhadap impor yang paling besar, namun variabel lain tidak boleh diabaikan. Metode sebelumnya yang berdasarkan identitas pendapatan nasional hanya memperhitungkan dampak ekspor secara langsung terhadap pertumbuhan ekonomi sebagai dasar perhitungan kontribusi ekspor terhadap pertumbuhan ekonomi. Namun telah kita ketahui adanya keterbatasan metode yang hanya menggunakan dampak ekspor secara langsung dan mengabaikan dampak taklangsung dari ekspor terhadap pertumbuhan ekonomi melalui perubahan konsekuen dalam konsumsi, investasi, dan impor.

Keterbatasan dampak langsung ekspor terhadap pertumbuhan ekonomi tersebut membuat dampak perdagangan luar negeri dikaji ulang dalam pertumbuhan ekonomi. Oleh karena itu, analisis selanjutnya akan berfokus pada hubungan antara ekspor dan pertumbuhan ekonomi. Dampak taklangsung dari ekspor akan diperiksa kembali sehingga dapat diketahui dampak keseluruhan

12

ekspor berupa dampak langsung ekspor dan dampak taklangsung ekspor pada pertumbuhan ekonomi di Tiongkok.

Dampak Taklangsung Ekspor terhadap Pertumbuhan Ekonomi Tiongkok

Model yang dibangun pada karya ilmiah ini adalah suatu persamaan model simultan dan mencakup 3 persamaan dampak taklangsung ekspor terhadap pertumbuhan ekonomi, yaitu fungsi pendapatan nasional dengan pendekatan pengeluaran, fungsi konsumsi, fungsi investasi, dan fungsi impor.

Fungsi Konsumsi

Diasumsikan bahwa konsumsi ditentukan oleh pendapatan penduduk atau rumah tangga. Fungsi konsumsi diberikan sebagai berikut:

𝑌𝑡𝑝 = 𝜆𝑌𝑡+ 𝜆 1 − 𝜆 𝑌𝑡−1+ ⋯ + 𝜆 1 − 𝜆 𝑘𝑌𝑡−𝑘+ ⋯ + 𝑢𝑡 0 < 𝜆 < 1 , (3.9) dengan:

𝑌𝑡𝑝 belanja konsumsi penduduk pada waktu 𝑡 𝑌𝑡−𝑘 pendapatan penduduk pada waktu 𝑡 − 𝑘

𝜆 tingkat penurunan atau peluruhan dari belanja konsumsi 1 − 𝜆 𝑘 kecepatan penyesuaian

𝑢𝑡 unsur gangguan stokastik pada waktu 𝑡

dengan menerapkan transformasi Koyck ke persamaan (3.9), sebuah model linier dari fungsi konsumsi dapat diperoleh (untuk proses penjabaran transformasi Koyck terdapat di Lampiran 3), yaitu:

𝐶𝑡 = 𝛼0+ 𝛼1𝑌𝑡 + 𝛼2𝐶𝑡−1+ 𝜇𝑡, (3.10) dengan:

𝐶𝑡= 𝑌𝑡𝑝, 𝛼0= 0, 𝛼1= 𝜆, 𝑌𝑡= 𝑌𝑡−𝑘, 𝛼2= 1 − 𝜆 , 𝐶𝑡−1=𝑌𝑡−1𝑝 , 𝜇𝑡= 𝑢𝑡− 1 − 𝜆 𝑈𝑡−1.

Fungsi Investasi

Investasi berkaitan erat dengan harapan pengusaha di masa depan. Dalam model ini diasumsikan bahwa investasi bergantung pada suku bunga. Seperti dalam fungsi konsumsi, model linier digunakan untuk mendekati fungsi investasi, yaitu:

𝐼𝑡 = 𝛽0+ 𝛽1𝑌𝑡+ 𝛽2𝑅𝑡 + 𝑣𝑡, (3.11) dengan:

𝐼𝑡 investasi pada waktu 𝑡

𝑅𝑡 tingkat suku bunga riil pada waktu 𝑡 𝑣𝑡 unsur gangguan stokastik pada waktu 𝑡

Fungsi Impor

Diasumsikan bahwa impor ditentukan oleh pendapatan suatu negara dan nilai tukar mata uang asing. Karena setiap pendapatan nasional suatu negara meningkat, kemungkinan besar impor juga meningkat. Maka dapat dituliskan fungsi impor sebagai berikut (diasumsikan mengambil bentuk linear):

13 dengan:

𝑀𝑡 impor pada waktu 𝑡

𝐸𝑅𝑡 nilai tukar riil efektif pada waktu 𝑡 𝜔𝑡 unsur gangguan stokastik pada waktu 𝑡

Identifikasi Model Persamaan Simultan

Sebelum melakukan estimasi parameter dari suatu model persamaan simultan, terlebih dahulu dilakukan pengidentifikasian setiap persamaan agar persamaan-persamaan dalam model dapat diestimasikan dari variabel-variabel yang diketahui. Identifikasi model pada karya ilmiah ini menggunakan kondisi order (order conditions). Variabel eksogen keseluruhan atau 𝐾 dari model persamaan simultan di bawah ini ada 4 yaitu ekspor, konsumsi pada waktu 𝑡 − 1, tingkat suku bunga riil, dan nilai tukar riil efektif. Hasil identifikasi diberikan pada Tabel 3.2. Diberikan suatu model persamaan simultan sebagai berikut:

𝑌𝑡 = 𝐶𝑡 + 𝐼𝑡 + 𝑋𝑡− 𝑀𝑡 , (3.8) 𝐶𝑡 = 𝛼0+ 𝛼1𝑌𝑡 + 𝛼2𝐶𝑡−1+ 𝜇𝑡, (3.10) 𝐼𝑡 = 𝛽0 + 𝛽1𝑌𝑡 + 𝛽2𝑅𝑡+ 𝑣𝑡, (3.11) 𝑀𝑡 = 𝛾0 + 𝛾1𝑌𝑡 + 𝛾2𝑋𝑡+ 𝛾3𝐸𝑅𝑡 + 𝜔𝑡, (3.12) dengan:

𝑌𝑡 pendapatan nasional pada waktu 𝑡

𝐶𝑡 konsumsi rumah tangga pada waktu 𝑡

𝐶𝑡−1 konsumsi rumah tangga pada waktu 𝑡 − 1 𝐼𝑡 investasi pada waktu 𝑡

𝑋𝑡 ekspor pada waktu 𝑡 𝑀𝑡 impor pada waktu 𝑡

𝑅𝑡 suku bunga riil pada waktu 𝑡 𝐸𝑅𝑡 nilai tukar riil efektif pada waktu 𝑡 𝜇𝑡, 𝑣𝑡, 𝜔𝑡 unsur gangguan stokastik pada waktu 𝑡

𝛼𝑖, 𝛽𝑖, 𝛾𝑖 parameter-parameter

Tabel 3.2 Hasil identifikasi model persamaan simultan

Fungsi K m K-k m-1 Identifikasi

Pendapatan Nasional 1 4 3 3 Tepat diidentifikasi

Konsumsi 1 2 3 1 Lebih diidentifikasi

Inventasi 1 2 3 1 Lebih diidentifikasi

Impor 2 2 2 1 Lebih diidentifikasi

Tabel 3.2 menunjukkan hasil identifikasi dari model persamaan simultan. Tabel tersebut menunjukkan bahwa persamaan pendapatan nasional adalah tepat diidentifikasi, sedangkan untuk persamaan konsumsi, investasi, dan impor adalah lebih diidentifikasi. Maka dapat disimpulkan bahwa setiap persamaan di dalam model persamaan simultan tersebut dapat diidentifikasi sehingga dapat dilakukan tahap selanjutnya yaitu mengestimasi model persamaan simultan tersebut dengan

14

menggunakan suatu metode regresi. Untuk kasus ini, maka metode regresi yang digunakan dalam menaksir parameter-parameternya adalah dengan metode Two Stage Least Square karena taksiran yang didapat akan konsisten dan tidak terjadi korelasi antara variabel yang menjelaskan 𝑌𝑡 dengan unsur gangguan 𝜇𝑡, 𝑣𝑡 maupun 𝜔𝑡.

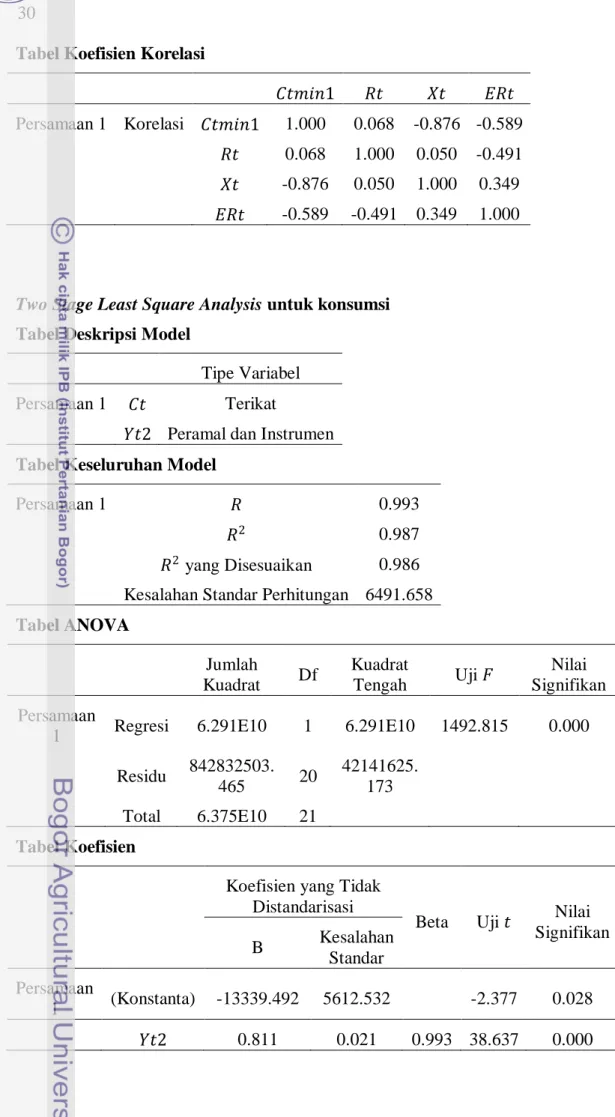

Estimasi Model Persamaan Simultan dengan Metode Two Least Square

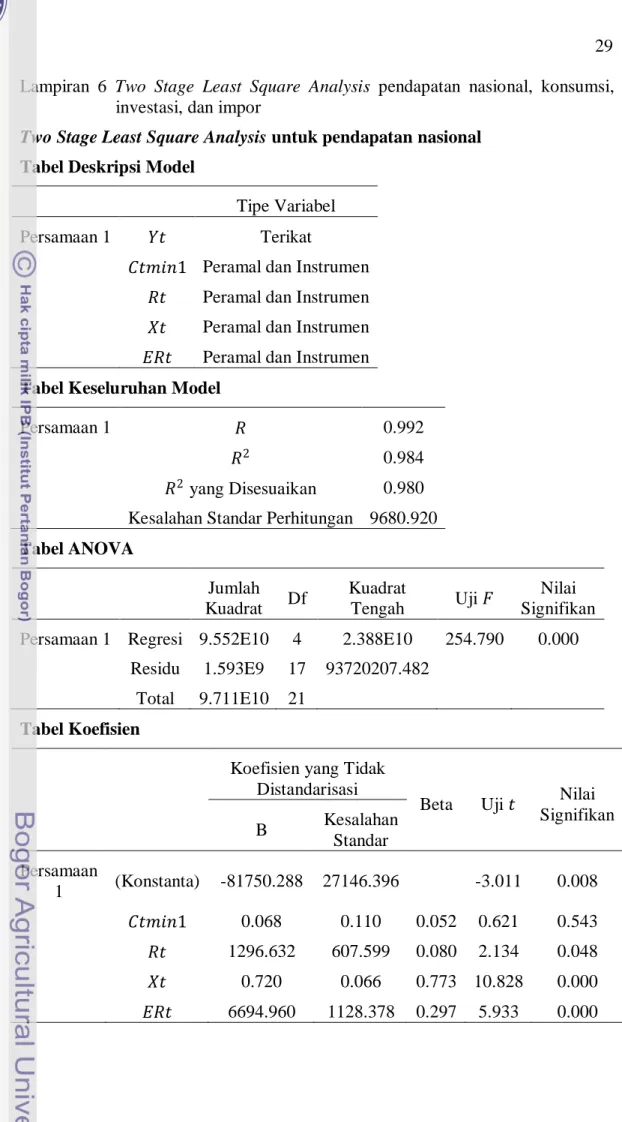

Sumber data yang digunakan pada penelitian ini menggunakan data sekunder dengan menggunakan data time series dari tahun 1991-2012. Rincian datanya sebagai berikut: data mengenai konsumsi, investasi, ekspor, dan impor diperoleh dari DGBAS (2013). Suku bunga merupakan suku bunga riil pinjaman untuk investasi aktiva tetap dengan satu tahun jatuh tempo diperoleh dari World Bank (2014). Nilai tukar adalah nilai tukar riil efektif yang diperoleh dari Central Bank of the Republic of China (2014). Proses penjabaran model persamaan simultan menjadi bentuk tereduksi bisa dilihat pada Lampiran 4. Berikut ini adalah hasil bentuk tereduksi (reduced form) dari persamaan struktural di dalam model persamaan simultan:

𝑌𝑡 = 𝛿0+ 𝛿1𝐶𝑡−1+ 𝛿2𝑅𝑡+ 𝛿3𝑋𝑡 + 𝛿4𝐸𝑅𝑡 + 𝑒𝑦𝑡 𝐶𝑡 = 𝜉0 + 𝜉1𝐶𝑡−1+ 𝜉2𝑅𝑡+ 𝜉3𝑋𝑡 + 𝜉4𝐸𝑅𝑡 + 𝑒𝑐𝑡 𝐼𝑡 = 𝜓0+ 𝜓1𝐶𝑡−1+ 𝜓2𝑅𝑡 + 𝜓3𝑋𝑡 + 𝜓4𝐸𝑅𝑡 + 𝑒𝑖𝑡

𝑀𝑡 = 𝜁0+ 𝜁1𝐶𝑡−1+ 𝜁2𝑅𝑡 + 𝜁3𝑋𝑡 + 𝜁4𝐸𝑅𝑡 + 𝑒𝑚𝑡.

(3.13)

Untuk memudahkan proses perhitungan, di bawah ini adalah tahapan-tahapan 2-SLS yang langsung diterapkan dalam suatu software. Data-data mengenai pendapatan nasional, investasi, konsumsi, impor, ekspor, suku bunga, dan nilai tukar disajikan di Lampiran 5.

1. Tahap Pertama

Agar 𝑌𝑡 tidak berkorelasi dengan 𝜇𝑡, mula-mula meregresikan 𝑌𝑡 terhadap semua variabel eksogen dalam seluruh model, tidak hanya dalam persamaan itu. Dalam hal ini meregresikan 𝑌𝑡 terhadap variabel-variabel yang sudah ditentukan yaitu 𝐶𝑡−1, 𝑋𝑡, 𝑅𝑡 dan 𝐸𝑅𝑡. Hasil output untuk pendapatan nasional sebagai berikut (untuk analisis selengkapnya disajikan pada Lampiran 6):

𝑌 = −81750.288 + 0.068𝐶𝑡 𝑡−1+ 1296.632𝑅𝑡+ 0.720𝑋𝑡+ 6694.960𝐸𝑅𝑡. (3.14) 2. Tahap Kedua

Estimasikan konsumsi dengan meregresikan 𝐶𝑡 bukan pada pendapatan asal 𝑌𝑡 tetapi terhadap 𝑌 𝑡 yang telah diestimasikan dalam tahap pertama, kemudian

juga meregresikan 𝐼𝑡 dan 𝑀𝑡 terhadap 𝑌 𝑡 . Sehingga diperoleh hasil output untuk

konsumsi, investasi dan impor sebagai berikut:

𝐶 𝑡 = −13339.492 + 0.811𝑌 , 𝑡 (3.15)

15

𝑀𝑡 = −89558.592 + 0.928𝑌 . 𝑡 (3.17)

Persamaan pendapatan nasional dalam model tersebut memiliki 𝑅2 atau

nilai determinan sebesar 0.984. Besaran ini menunjukkan bahwa model regresi yang dibangun mampu menjelaskan total keragaman variabel respon sebesar 98.4 % sedangkan sekitar 1.6 % sisanya disebabkan oleh faktor lain yang tidak termasuk dalam model. Persamaan konsumsi dalam modelnya memiliki 𝑅2 atau

nilai determinan sebesar 0.987. Besaran ini menunjukkan bahwa model regresi yang dibangun mampu menjelaskan total keragaman variabel respon sebesar 98.7 % sedangkan sekitar 1.3 % sisanya disebabkan oleh faktor lain yang tidak termasuk dalam model. Sementara itu persamaan investasi dalam modelnya memiliki 𝑅2 atau nilai determinan sebesar 0.964. Besaran ini menunjukkan bahwa model regresi yang dibangun mampu menjelaskan total keragaman variabel respon sebesar 96.4 % sedangkan sekitar 3.6 % sisanya disebabkan oleh faktor lain yang tidak termasuk dalam model. Untuk persamaan impor dalam persamaan modelnya memiliki 𝑅2 atau nilai determinan sebesar 0.862. Besaran ini menunjukkan bahwa model regresi yang dibangun mampu menjelaskan total keragaman variabel respon sebesar 86.2 % sedangkan sekitar 13.8 % sisanya disebabkan oleh faktor lain yang tidak termasuk dalam model.

Secara statistik, model regresi dari masing-masing fungsi tersebut signifikan ditunjukkan dengan nilai signifikan 0.000. Untuk fungsi pendapatan nasional, 𝐶𝑡−1 tidak signifikan mempengaruhi pendapatan nasional ditunjukkan dengan nilai signifikan 0.543. Selain itu 𝑅𝑡 signifikan mempengaruhi pendapatan nasional ditunjukkan dengan nilai signifikan 0.048. Selain itu nilai 𝐸𝑅𝑡 berpengaruh secara signifikan dengan nilai signifikan sebesar 0.00. Sementara itu 𝑋𝑡 atau ekspor

secara signifikan mempengaruhi pendapatan nasional ditunjukkan dengan nilai signifikan 0.000. Untuk itu, bisa dianggap bahwa ekspor sangat berpengaruh dalam pertumbuhan ekonomi di Tiongkok.

Perbandingan Nilai Kontribusi Ekspor terhadap Pertumbuhan Ekonomi di Tiongkok

Nilai kontribusi peningkatan ekspor terhadap pertumbuhan ekonomi dengan melihat dampak langsung dapat diperoleh dari persamaan pendapatan nasional dengan ∆𝑁𝐸𝑡

𝑁𝐸𝑡−1 𝑁𝐸𝑡−1

𝑌𝑡−1 atau ∆𝑁𝐸𝑡

𝑌𝑡−1

. Definisi baru yaitu kontribusi ekspor keseluruhan

terhadap pertumbuhan ekonomi meliputi kontribusi langsung ke pertumbuhan ekonomi ditambah kontribusi taklangsung melalui perubahan konsekuen pada konsumsi dan investasi, yaitu 𝑑𝐶 𝑑𝑋+ 𝑑𝐼 𝑑𝑋 ∆𝑋𝑡+ ∆𝑁𝐸𝑡 𝑌

𝑡−1. Sehingga

perbandingan nilai kontribusi ekspor antara kontribusi ekspor keseluruhan dengan kontribusi ekspor langsung terhadap pertumbuhan ekonomi Tiongkok disajikan pada Tabel 3.3.

16

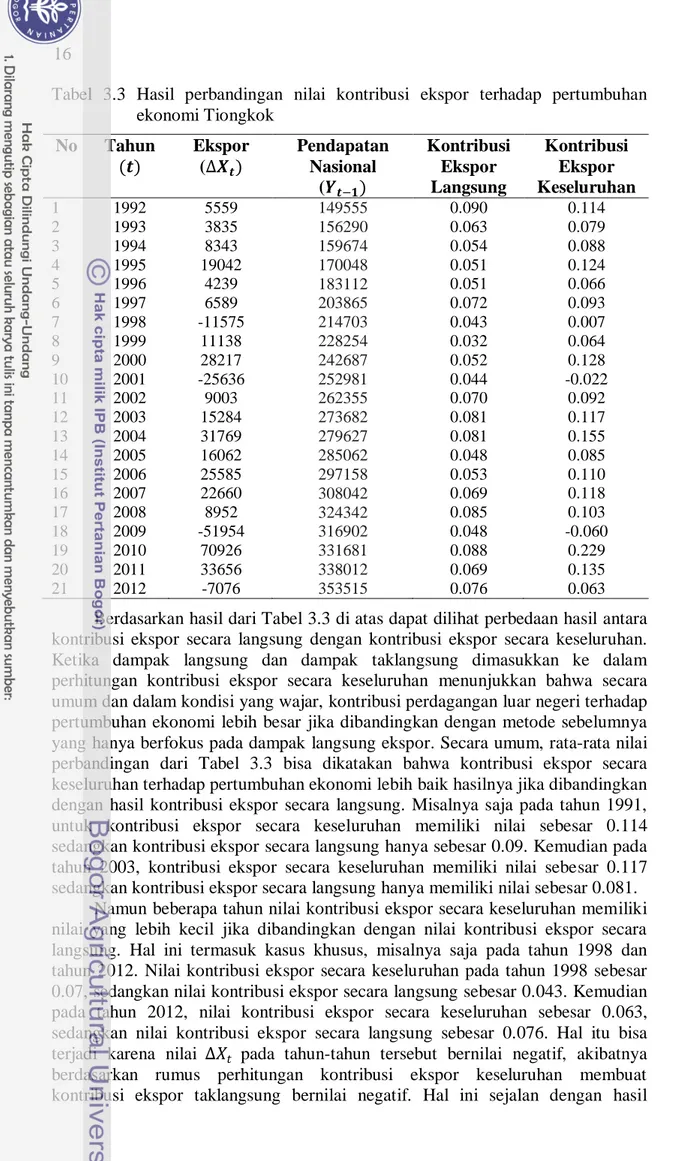

Tabel 3.3 Hasil perbandingan nilai kontribusi ekspor terhadap pertumbuhan ekonomi Tiongkok No Tahun (𝒕) Ekspor (∆𝑿𝒕) Pendapatan Nasional (𝒀𝒕−𝟏) Kontribusi Ekspor Langsung Kontribusi Ekspor Keseluruhan 1 1992 5559 149555 0.090 0.114 2 1993 3835 156290 0.063 0.079 3 1994 8343 159674 0.054 0.088 4 1995 19042 170048 0.051 0.124 5 1996 4239 183112 0.051 0.066 6 1997 6589 203865 0.072 0.093 7 1998 -11575 214703 0.043 0.007 8 1999 11138 228254 0.032 0.064 9 2000 28217 242687 0.052 0.128 10 2001 -25636 252981 0.044 -0.022 11 2002 9003 262355 0.070 0.092 12 2003 15284 273682 0.081 0.117 13 2004 31769 279627 0.081 0.155 14 2005 16062 285062 0.048 0.085 15 2006 25585 297158 0.053 0.110 16 2007 22660 308042 0.069 0.118 17 2008 8952 324342 0.085 0.103 18 2009 -51954 316902 0.048 -0.060 19 2010 70926 331681 0.088 0.229 20 2011 33656 338012 0.069 0.135 21 2012 -7076 353515 0.076 0.063

Berdasarkan hasil dari Tabel 3.3 di atas dapat dilihat perbedaan hasil antara kontribusi ekspor secara langsung dengan kontribusi ekspor secara keseluruhan. Ketika dampak langsung dan dampak taklangsung dimasukkan ke dalam perhitungan kontribusi ekspor secara keseluruhan menunjukkan bahwa secara umum dan dalam kondisi yang wajar, kontribusi perdagangan luar negeri terhadap pertumbuhan ekonomi lebih besar jika dibandingkan dengan metode sebelumnya yang hanya berfokus pada dampak langsung ekspor. Secara umum, rata-rata nilai perbandingan dari Tabel 3.3 bisa dikatakan bahwa kontribusi ekspor secara keseluruhan terhadap pertumbuhan ekonomi lebih baik hasilnya jika dibandingkan dengan hasil kontribusi ekspor secara langsung. Misalnya saja pada tahun 1991, untuk kontribusi ekspor secara keseluruhan memiliki nilai sebesar 0.114 sedangkan kontribusi ekspor secara langsung hanya sebesar 0.09. Kemudian pada tahun 2003, kontribusi ekspor secara keseluruhan memiliki nilai sebesar 0.117 sedangkan kontribusi ekspor secara langsung hanya memiliki nilai sebesar 0.081.

Namun beberapa tahun nilai kontribusi ekspor secara keseluruhan memiliki nilai yang lebih kecil jika dibandingkan dengan nilai kontribusi ekspor secara langsung. Hal ini termasuk kasus khusus, misalnya saja pada tahun 1998 dan tahun 2012. Nilai kontribusi ekspor secara keseluruhan pada tahun 1998 sebesar 0.07, sedangkan nilai kontribusi ekspor secara langsung sebesar 0.043. Kemudian pada tahun 2012, nilai kontribusi ekspor secara keseluruhan sebesar 0.063, sedangkan nilai kontribusi ekspor secara langsung sebesar 0.076. Hal itu bisa terjadi karena nilai ∆𝑋𝑡 pada tahun-tahun tersebut bernilai negatif, akibatnya

berdasarkan rumus perhitungan kontribusi ekspor keseluruhan membuat kontribusi ekspor taklangsung bernilai negatif. Hal ini sejalan dengan hasil

17 pengurangan antara nilai kontribusi ekspor keseluruhan dengan nilai kontribusi ekspor langsung pada tahun 1998 dan juga tahun 2012 yang bernilai negatif. Dampak dari hasil kontribusi taklangsung yang bernilai negatif sebagai akibat dari nilai ∆𝑋𝑡 yang negatif, dapat mempengaruhi nilai kontribusi ekspor secara keseluruhan. Sehingga mengakibatkan hasil kontribusi ekspor keseluruhan lebih kecil jika dibandingkan dengan hasil kontribusi ekspor langsung. Karena pada tahun 1998 itu pula kondisi di Tiongkok sedang mengalami krisis ekonomi dan pada tahun 2012 itu pula terjadinya perlambatan ekonomi global dikarenakan inflasi.

Dari Tabel 3.3 dapat disimpulkan bahwa ketika dalam kondisi ekonomi yang wajar, ekspor semakin meningkat maka kontribusi ekspor secara keseluruhan juga meningkat dan semakin meningkat pula pertumbuhan ekonomi. Rataan kontribusi ekspor secara keseluruhan sebesar 0.09. Artinya, setiap ekspor meningkat sebesar 1 % akan mengakibatkan kenaikan dalam pertumbuhan ekonomi sebesar 9 %. Hal ini menjelaskan bahwa peningkatan ekspor adalah sangat penting bagi perekonomian Tiongkok.

SIMPULAN

Metode Two Stage Least Square (2-SLS) digunakan untuk mengetahui hubungan antara variabel ekspor terhadap pertumbuhan ekonomi melalui fungsi pendapatan nasional. Metode ini digunakan untuk mengestimasi model persamaan simultan yang mencakup fungsi pendapatan nasional melalui pendekatan pengeluaran, fungsi konsumsi, fungsi investasi dan fungsi impor. Hasil analisis menunjukkan bahwa ekspor dapat dianggap berpengaruh terhadap pertumbuhan ekonomi.

Analisis model yang hanya menggunakan dampak langsung ekspor terhadap pertumbuhan PBD tidak dapat membedakan peran yang signifikan diantara ekspor dengan pertumbuhan ekonomi. Model tersebut hanya mampu menggambarkan perhitungan pertumbuhan ekonomi secara kuantitatif dan tidak bisa memperhitungkan pengaruh ekspor dan cenderung mengabaikan kontribusi perdagangan luar negeri berupa ekspor. Kemudian dilakukan perbaikan metode dengan menggunakan model persamaan simultan yang memasukkan dampak langsung ekspor terhadap pertumbuhan ekonomi yaitu melalui pendapatan nasional dan memasukkan pula dampak taklangsung ekspor terhadap pertumbuhan ekonomi yaitu melalui pengaruhnya dalam konsumsi, investasi dan impor. Ketika dampak taklangsung tersebut dimasukkan ke dalam metode yang diperbaiki, maka bisa dianggap bahwa ekspor berpengaruh terhadap pertumbuhan ekonomi di Tiongkok.

Saat kondisi ekonomi yang wajar, nilai kontribusi ekspor secara keseluruhan lebih baik jika dibandingkan dengan kontribusi ekspor secara langsung. Hal ini terjadi karena tidak mengabaikan dampak ekspor taklangsung dan memasukkannya ke dalam model. Rataan kontribusi ekspor secara keseluruhan sebesar 0.09. Artinya, setiap ekspor meningkat sebesar 1 % akan mengakibatkan kenaikan dalam pertumbuhan ekonomi sebesar 9 %. Hal ini menjelaskan bahwa peningkatan ekspor adalah sangat penting bagi pertumbuhan ekonomi di Tiongkok.

18

DAFTAR PUSTAKA

[CBC] Central Bank of the Republic of China. 2014. Foreign Exchange Regime. [Internet]. [diunduh 2014 November 19]. Tersedia pada: http//www.cbc.gov.

tw/content.asp?CuItem=1879.

[DGBAS] Directorate-General of Budget, Accounting and Statistics, Executive Yuan, Republic of China. 2013. Statistical Yearbook of The Republic of China 2012. Statistical Yearbook of The Republic of China [internet]. [diunduh 2014 September 29]. Tersedia pada: http://eng.dgbas.gov.tw/lp.asp ?CtNode=2351&CtUnit=1072&BaseDSD=36. doi:HA4631/C441s.

Gujarati D. 1978. Ekonometrika Dasar. Ed ke-1. Sumarno Z, penerjemah. Jakarta (ID): Erlangga. Terjemahan dari: Basic Econometrics.

Kaldor N. 1972. Capitalism and Industrial Development: Some Lessons from Britain’s Experience. Di dalam: Kaldor N editor. Further essays on applied economics. London (GB): Holmes & Meler Publishers.

Lin JY, Li Y. 2003. Export and Economic Growth in China: A Demand-Oriented Analysis. China Economic Quarterly. 2.779-794.

Mankiw NG. 2007. Makroekonomi. Liza F, Nurmawan I, penerjemah; Hardani W, Barnadi D, Saat S, editor. Jakarta (ID): Gelora Aksara Pratama. Terjemahan dari: Macroeconomics. Ed ke-6.

McCombie J, Thirlwall AP. 1994. Economic Growth and the Balance of Payments constraint. London (GB): St. Martins.

McCombie J, Thirlwall AP. 1997. The Dynamic Harrod Foreign Trade Multiplier and the Demand Oriented Approach to Economic Growth: an evaluation. International Journal of Applied Economics. 11(1): 5-26.

McCombie J, Thirlwall AP. 1999. Growth in an International Context: a Post Keynesian View. In: Deprez J, Harvey J. Foundations of International Economics: Post Keynesian Perspectives. London, Routledge.

Putong I. 2010. Pengantar Mikro dan Makro. Jakarta (ID): Mitra Wacana Media. Thirlwall AP. 1979. The balance of payment constraint as an explanation of

international growth rate difference. Banca Nazionale del Lavoro Quarterly Review.

[WB] World Bank. 2014. Real Interest Rate. [Internet]. [diunduh 2014 November 19].Tersedia pada:http://data.worldbank.org/indicator/FR.INR.RINR/countri es?display=default.

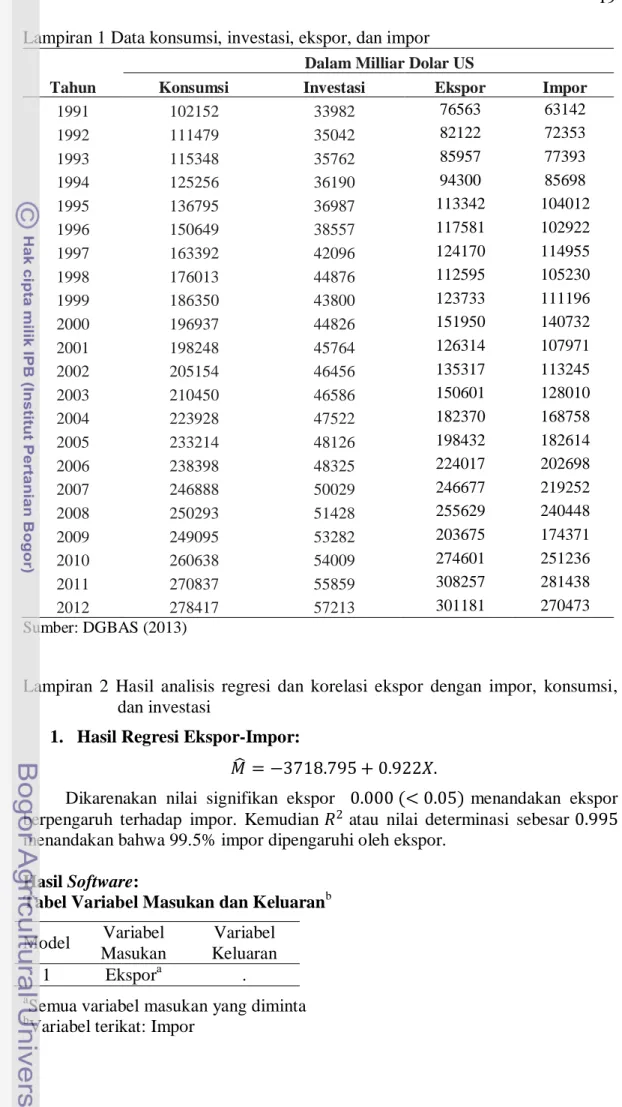

19 Lampiran 1 Data konsumsi, investasi, ekspor, dan impor

Tahun

Dalam Milliar Dolar US

Konsumsi Investasi Ekspor Impor

1991 102152 33982 76563 63142 1992 111479 35042 82122 72353 1993 115348 35762 85957 77393 1994 125256 36190 94300 85698 1995 136795 36987 113342 104012 1996 150649 38557 117581 102922 1997 163392 42096 124170 114955 1998 176013 44876 112595 105230 1999 186350 43800 123733 111196 2000 196937 44826 151950 140732 2001 198248 45764 126314 107971 2002 205154 46456 135317 113245 2003 210450 46586 150601 128010 2004 223928 47522 182370 168758 2005 233214 48126 198432 182614 2006 238398 48325 224017 202698 2007 246888 50029 246677 219252 2008 250293 51428 255629 240448 2009 249095 53282 203675 174371 2010 260638 54009 274601 251236 2011 270837 55859 308257 281438 2012 278417 57213 301181 270473 Sumber: DGBAS (2013)

Lampiran 2 Hasil analisis regresi dan korelasi ekspor dengan impor, konsumsi, dan investasi

1. Hasil Regresi Ekspor-Impor:

𝑀 = −3718.795 + 0.922𝑋.

Dikarenakan nilai signifikan ekspor 0.000 (< 0.05) menandakan ekspor berpengaruh terhadap impor. Kemudian 𝑅2 atau nilai determinasi sebesar 0.995

menandakan bahwa 99.5% impor dipengaruhi oleh ekspor.

Hasil Software:

Tabel Variabel Masukan dan Keluaranb

Model Variabel Masukan Variabel Keluaran 1 Ekspora . a

Semua variabel masukan yang diminta b

20

Tabel Keseluruhan Model

Model 𝑅 𝑅2 𝑅2 yang Disesuaikan Kesalahan Standar Perhitungan 1 0.998a 0.995 0.995 4833.549 a

Peramal: (Konstanta), Ekspor

Tabel ANOVAb Model Jumlah Kuadrat Df Kuadrat Tengah Uji 𝐹 Nilai Signifikan 1 Regresi 9.506E10 1 9.506E10 4.069E3 0.000a

Residu 4.673E8 20 2.336E7 Total 9.552E10 21

a

Peramal: (Konstanta), Ekspor b

Variabel terikat: Impor

Tabel Koefisiena

Model

Koefisien yang Tidak Distandarisasi

Koefisien yang

Distandarisasi Uji 𝑡 Nilai Signifikan B Kesalahan Standar B 1 (Konstanta) -3718.795 2632.910 -1.412 0.173 Ekspor 0.922 0.014 0.998 63.786 0.000 a

Variabel terikat: Impor

2. Hasil Regresi Ekspor-Konsumsi:

𝐶 = 79304.174 + 0.701𝑋.

Dikarenakan nilai signifikan ekspor 0.000 (< 0.05) menandakan ekspor berpengaruh terhadap impor. Kemudian 𝑅2 atau nilai determinasi sebesar 0.862

menandakan bahwa 86.2% konsumsi dipengaruhi oleh ekspor.

Hasil Software:

Tabel Variabel Masukan dan Keluaranb

Model Variabel Masukan Variabel Keluaran 1 Ekspora . a

Semua variabel masukan yang diminta b

21

Tabel Keseluruhan Model

Model 𝑅 𝑅2 𝑅2 yang Disesuaikan Kesalahan Standar Perhitungan 1 0.928a 0.862 0.855 20969.526 a

Peramal: (Konstanta), Ekspor

Tabel ANOVAb Model Jumlah Kuadrat Df Kuadrat Tengah Uji 𝐹 Nilai Signifikan 1 Regresi 5.496E10 1 5.496E10 124.984 0.000a

Residu 8.794E9 20 4.397E8 Total 6.375E10 21

a

Peramal: (Konstanta), Ekspor b

Variabel terikat: Konsumsi

Tabel Koefisiena

Model

Koefisien yang Tidak Distandarisasi

Koefisien yang

Distandarisasi Uji 𝑡 Nilai Signifikan B Kesalahan Standar B 1 (Konstanta) 79304.174 11422.431 6.943 0.000 Ekspor 0.701 0.063 0.928 11.180 0.000 a

Variabel terikat: Konsumsi

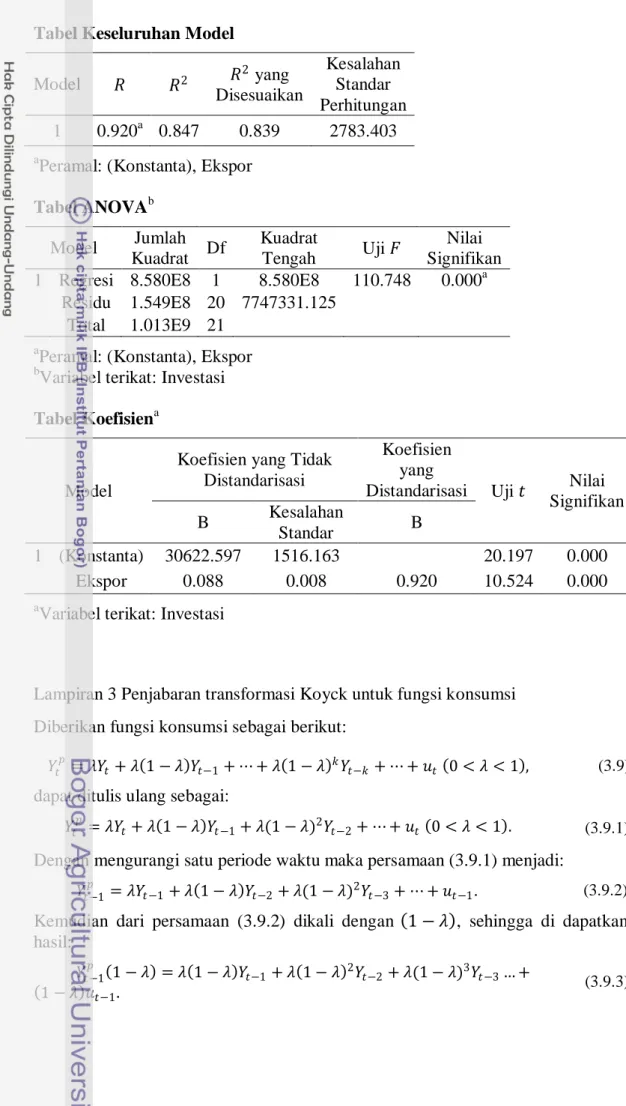

3. Hasil Regresi Eskpor-Investasi:

𝐼 = 30622.597 + 0.088𝑋.

Dikarenakan nilai signifikan ekspor 0.000 (< 0.05) menandakan ekspor berpengaruh terhadap impor. Kemudian 𝑅2 atau nilai determinasi sebesar 0.847 menandakan bahwa 84.7% investasi dipengaruhi oleh ekspor.

Hasil Software:

Tabel Variabel Masukan dan Keluaranb

Model Variabel Masukan Variabel Keluaran 1 Ekspora . a

Semua variabel masukan yang diminta b

22

Tabel Keseluruhan Model

Model 𝑅 𝑅2 𝑅2 yang Disesuaikan Kesalahan Standar Perhitungan 1 0.920a 0.847 0.839 2783.403 a

Peramal: (Konstanta), Ekspor

Tabel ANOVAb Model Jumlah Kuadrat Df Kuadrat Tengah Uji 𝐹 Nilai Signifikan 1 Regresi 8.580E8 1 8.580E8 110.748 0.000a

Residu 1.549E8 20 7747331.125 Total 1.013E9 21

a

Peramal: (Konstanta), Ekspor b

Variabel terikat: Investasi

Tabel Koefisiena

Model

Koefisien yang Tidak Distandarisasi

Koefisien yang

Distandarisasi Uji 𝑡 Nilai Signifikan B Kesalahan Standar B 1 (Konstanta) 30622.597 1516.163 20.197 0.000 Ekspor 0.088 0.008 0.920 10.524 0.000 a

Variabel terikat: Investasi

Lampiran 3 Penjabaran transformasi Koyck untuk fungsi konsumsi Diberikan fungsi konsumsi sebagai berikut:

𝑌𝑡𝑝 = 𝜆𝑌𝑡+ 𝜆 1 − 𝜆 𝑌𝑡−1+ ⋯ + 𝜆 1 − 𝜆 𝑘𝑌𝑡−𝑘+ ⋯ + 𝑢𝑡 0 < 𝜆 < 1 , (3.9) dapat ditulis ulang sebagai:

𝑌𝑡𝑝 = 𝜆𝑌𝑡+ 𝜆 1 − 𝜆 𝑌𝑡−1+ 𝜆(1 − 𝜆)2𝑌𝑡−2+ ⋯ + 𝑢𝑡 0 < 𝜆 < 1 . (3.9.1) Dengan mengurangi satu periode waktu maka persamaan (3.9.1) menjadi:

𝑌𝑡−1𝑝 = 𝜆𝑌𝑡−1+ 𝜆 1 − 𝜆 𝑌𝑡−2+ 𝜆(1 − 𝜆)2𝑌𝑡−3+ ⋯ + 𝑢𝑡−1. (3.9.2) Kemudian dari persamaan (3.9.2) dikali dengan 1 − 𝜆 , sehingga di dapatkan hasil:

𝑌𝑡−1𝑝 1 − 𝜆 = 𝜆 1 − 𝜆 𝑌𝑡−1+ 𝜆 1 − 𝜆 2𝑌𝑡−2+ 𝜆(1 − 𝜆)3𝑌𝑡−3… +

1 − 𝜆 𝑢𝑡−1.

23 Untuk mendapatkan hasil yang sederhana maka persamaan (3.9.1) dikurangi persamaan (3.9.3), sehingga menjadi:

𝑌𝑡𝑝− 𝑌𝑡−1𝑝 1 − 𝜆 = 𝜆𝑌𝑡+ 𝑢𝑡− 1 − 𝜆 𝑢𝑡−1, (3.9.4) disederhanakan sehingga menjadi:

𝑌𝑡𝑝= 𝜆𝑌𝑡+ 1 − 𝜆 𝑌𝑡−1𝑝 + 𝑢𝑡− 1 − 𝜆 𝑢𝑡−1 (3.9.5) atau menurut transformasi Koyck bisa ditulis:

𝐶𝑡 = 𝛼0+ 𝛼1𝑌𝑡+ 𝛼2𝐶𝑡−1+ 𝜇𝑡, (3.10) dengan: 𝐶𝑡 = 𝑌𝑡 𝑝 𝛼0 = 0 𝛼1 = 𝜆 𝛼2 = 1 − 𝜆 𝐶𝑡−1=𝑌𝑡−1𝑝 𝜇𝑡 = 𝑢𝑡 − 1 − 𝜆 𝑢𝑡−1

Lampiran 4 Proses penjabaran persamaan simultan menjadi bentuk tereduksi Diberikan suatu model persamaan simultan sebagai berikut:

𝑌𝑡 = 𝐶𝑡 + 𝐼𝑡 + 𝑋𝑡− 𝑀𝑡 , (3.9) 𝐶𝑡 = 𝛼0+ 𝛼1𝑌𝑡 + 𝛼2𝐶𝑡−1+ 𝜇𝑡, (3.10) 𝐼𝑡 = 𝛽0 + 𝛽1𝑌𝑡 + 𝛽2𝑅𝑡+ 𝑣𝑡, (3.11) 𝑀𝑡 = 𝛾0 + 𝛾1𝑌𝑡 + 𝛾2𝑋𝑡+ 𝛾3𝐸𝑅𝑡 + 𝜔𝑡, (3.12)

subtitusi Persamaan (3.10), (3.11), (3.12) ke dalam Persamaan (3.9), sehingga diperoleh:

𝑌𝑡 = 𝐶𝑡+ 𝐼𝑡 + (𝑋𝑡 − 𝑀𝑡) 𝑌𝑡 = 𝛼0+ 𝛼1𝑌𝑡 + 𝛼2𝐶𝑡−1+ 𝜇𝑡 + 𝛽0+ 𝛽1𝑌𝑡 + 𝛽2𝑅𝑡+ 𝑣𝑡 + 𝑋𝑡 − (𝛾0+ 𝛾1𝑌𝑡+ 𝛾2𝑋𝑡 + 𝛾3𝐸𝑅𝑡 + 𝜔𝑡) 𝑌𝑡 − 𝛼1𝑌𝑡− 𝛽1𝑌𝑡 + 𝛾1𝑌𝑡 = 𝛼0+ 𝛽0− 𝛾0 + 𝛼2𝐶𝑡−1+ 𝛽2𝑅𝑡+ 𝑋𝑡 − 𝛾2𝑋𝑡 + (−𝛾3)𝐸𝑅𝑡 + +𝜇𝑡 + 𝑣𝑡 − 𝜔𝑡 𝑌𝑡(1 − 𝛼1− 𝛽1+ 𝛾1) = 𝛼0+ 𝛽0− 𝛾0 + 𝛼2𝐶𝑡−1+ 𝛽2𝑅𝑡 + (1 − 𝛾2)𝑋𝑡 + (−𝛾3)𝐸𝑅𝑡 + +𝜇𝑡 + 𝑣𝑡 − 𝜔𝑡 𝑌𝑡 = 𝛼0+ 𝛽0− 𝛾0 1 − 𝛼1− 𝛽1+ 𝛾1 + 𝛼2 1 − 𝛼1− 𝛽1+ 𝛾1 𝐶𝑡−1+ 𝛽2 1 − 𝛼1− 𝛽1+ 𝛾1 𝑅𝑡 + 1 − 𝛾2 1 − 𝛼1− 𝛽1+ 𝛾1 𝑋𝑡+ −𝛾3 1 − 𝛼1− 𝛽1+ 𝛾1 𝐸𝑅𝑡+ 𝜇𝑡+ 𝑣𝑡− 𝜔𝑡 1 − 𝛼1− 𝛽1+ 𝛾1 . Sehingga bentuk tereduksi dari pendapatan nasional: