PENGARUH PERPUTARAN KAS DAN PERPUTARAN

PIUTANG TERHADAP RENTABILITAS PADA

PERUSAHAAN FOOD & BAVERAGE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

SKRIPSI

Oleh :

ZULMI NISFAN NUGROHO 0613015019 / FE / EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

KATA PENGANTAR

ALHAMDULILLAH, Dengan mengucapkan puji syukur kepada ALLLAH S.W.T atas berkat, rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi ini guna memenuhi salah satu prasyarat memperoleh gelar Strata Satu Ekonomi Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH

PERPUTARAN KAS DAN PERPUTARAN PIUTANG TERHADAP

RENTABILITAS PADA PERUSAHAAN FOOD & BAVERAGE YANG GO

PUBLIC YANG TERDAFTAR DI BURSA EFEK INDONESIA”.

Penulis menyadari bahwa tanpa adanya bantuan dari beberapa pihak, maka akan sangat sulit bagi penulis untuk dapat menyusun skripsi ini. Sehubungan dengan hal itu, maka dalam kesempatan istimewa ini penulis ingin mengucapkan terimakasih kepada pihak-pihak yang terlibat secara langsung maupun tidak langsung dalam mendukung kelancaran Penulis dalam menulis skripsi baik berupa dukungan, doa, maupun bimbingan yang telah diberikan. Secara khusus penulis dengan rasa hormat yang mendalam mengucapkan terimakasih kepada :

1. Bapak. Prof. Dr. Ir Teguh Sudarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE.MM., selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs. Ec. Rahman A Suwadi, MS., selaku Wakil Dekan I Fakultas

4. Ibu Dr.Sri Trisnaningsih, SE, Msi., selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Dra. Ec. Sari Andayani, MAks, Selaku dosen pembimbing yang telah membimbing penulis dalam mengerjakan dan menyelesaikan skripsi. 6. Bapak dan ibu serta staf pengajar Fakultas Ekonomi Khusunya Program

Studi Akuntansi yang telah membekali penulis dengan ilmu pengetahuan serta wawasan yang cukup sehingga penulis mampu menyelesaikan kegiatan akademik sampai dengan menyusun skripsi sebagai tugas akhir studi di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

7. Bapak dan ibu tercinta serta saudara-saudara saya yang telah memberikan kasih sayang dan dukungan berupa semangat moril maupun materiil.

8. Teman-Teman semasa menempuh kuliah Terimakasih atas kebersamannya.

Akhir kata, kepada semua pihak yang telah berkenan membantu dalam penyusunan skripsi ini, peneliti mengucapkan terimaksih yang sebesar-besarnya. Penulis juga berharap, penulisan skripsi ini dapat bermanfaat bagi semua pihak yang membutuhkan.

Surabaya, Desember 2011

DAFTAR ISI

DAFTAR LAMPIRAN ... viii

ABSTRAKSI ... ix

2.2.4 Pengaruh Perputaran Kas Terhadap Rentabilitas ... 25

BAB III METODOLOGI PENELITIAN ... 28

3.1 Definisi Operasional dan Pengukuran Variabel ... 28

3.2 Teknik Penentuan Sampel ... 29

3.4 Teknik Analisis dan Uji Hipotesis ... 33

3.4.1 Uji Normalitas ... 33

3.4.2 Uji Asumsi Klasik ... 33

3.4.2.1 Multikolinieritas ... 34

3.4.2.2 Heteroskedastisitas ... 34

3.4.2.2 Autokorelasi ... 35

3.4.3 Analisis Regresi Linier Berganda... 36

3.4.4 Uji Hipotesis ... 37

3.4.4.1 Uji F ... 37

3.4.4.2 Uji t ... 38

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 40

4.1. Deskripsi Objek Penelitian ... 40

4.2. Deskripsi Hasil Penelitian ... 50

4.2.1. Perputaran Kas ... 50

4.2.2. Perputaran Piutang ... 52

4.2.3. Rentabilitas ... 54

4.3. Deskripsi Analisis dan Uji Hipotesis... 56

4.3.1. Uji Normalitas ... 56

4.3.2. Uji Asumsi Klasik... 59

4.3.2.1. Uji Multikolinieritas ... 59

4.3.2.2. Uji Heterokedastisitas ... 59

4.3.2.3. Uji Autokorelasi ... 60

4.3.3. Analisis Regresi Linier Berganda ... ... 61

4.3.4. Uji F ... ... 62

4.4.1. Implikasi Penelitian ... 64

4.4.2. Pengaruh Perputaran Kas Terhadap Rentabilitas ... 65

4.4.3. Pengaruh Perputaran Piutang Terhadap Rentabilitas ... 66

4.4.4. Hasil Penelitian Sekarang Dengan Penelitian-Penelitian Terdahulu ... 68

4.4.5. Keterbatasan Penelitian ... 69

BAB V KESIMPULAN DAN SARAN... 70

5.1. Kesimpulan ... 70

5.2. Saran ... 70

DAFTAR TABEL

Tabel 4.1 : Hasil Perhitungan Perputaran Kas ... 51

Tabel 4.2 : Hasil Perhitungan Perputaran Piutang ... 53

Tabel 4.3 : Hasil Perhitungan Rentabilitas ... ... 55

Tabel 4.4 : Hasil Uji Normalitas... 56

Tabel 4.5 : Hasil Uji Outlier... ... 57

Tabel 4.6 : Hasil Uji Normalitas Setelah Uji Outlier... ... 58

Tabel 4.7 : Hasil Uji Multikolinieritas ... . 59

Tabel 4.8 : Hasil Uji Heterokedastisitas ... . 60

Tabel 4.9 : Hasil Uji Autokorelasi ... 60

Tabel 4.10 : Hasil Analisis Regresi Linier Berganda ... ... 61

Tabel 4.11 : Hasil Uji F... ... 62

Tabel 4.12 : Hasil Koefisien Determinasi ... 63

Tabel.4.13 : Hasil Uji t ... ... 63

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Tabulasi Data Perputaran Kas Lampiran 2 : Tabulasi Data Perputaran Piutang Lampiran 3 : Tabulasi Data Rentabilitas

Lampiran 4 : Output Uji Normalitas dan Outlier Lampiran 5 : Nilai Zscore Untuk Uji Outlier

Lampiran 6 : Input Regresi Linier Berganda Dan Nilai Residual Lampiran 7 : Output Uji Regresi Linier Berganda

PENGARUH PERPUTARAN KAS DAN PERPUTARAN

PIUTANG TERHADAP RENTABILITAS PADA

PERUSAHAAN FOOD & BAVERAGE YANG

GO PUBLIC DI BURSA EFEK INDONESIA

Oleh :

Zulmi Nisfan Nugroho

Abstraksi

Pembangunan perekonomian yang semakin pesat menyebabkan muncul banyaknya perusahaan dalam berbagai bidang. Hal ini membuat persaingan bisnis yang semakin ketat. Salah satu cara untuk memperoleh laba yang maksimal adalah dengan meningkatkan volume penjualan. Volume penjualan yang tinggi dapat diraih dengan melaksanakan kebijakan penjualan secara kredit. Pada umumnya keberhasilan suatu perusahaan dalam mencapai tujuannya seringkali didasarkan pada tingkat laba yang diperoleh. Akan tetapi laba yang besar belum tentu menjadi ukuran bahwa perusahaan tersebut telah bekerja secara efesien. Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengetahui ada atau tidaknya pengaruh antara perputaran kas dan perputaran piutang terhadap rentabilitas pada perusahaan Food & Beverage yang Go Public yang terdaftar di BEI pada tahun 2008-2010.

Populasi dalam penelitian ini adalah laporan keuangan tahunan perusahaan Food & Beverage yang Go Public yang terdaftar di BEI pada tahun 2008-2010 yang berjumlah 18 perusahaan. Sedangkan sampel yang diambil dalam penelitian ini adalah laporan keuangan tahunan perusahaan Food & Beverage yang Go Public yang terdaftar di BEI pada tahun 2008-2010 yang berjumlah 10 perusahaan.

Berdasarkan hasil analisis regresi linier berganda menyimpulkan bahwa model yang dihasilkan adalah cocok untuk mengetahui pengaruh perputaran kas dan perputaran piutang terhadap rentabilitas. Sedangkan untuk uji secara parsial perputaran kas dan perputaran piutang tidak mempunyai pengaruh terhadap rentabilitas.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Pembangunan perekonomian yang semakin berkembang

menyebabkan munculnya banyak perusahaan baik dalam bidang dagang

maupun bidang lainnya. Pada umumnya setiap perusahaan yang didirikan

oleh seseorang atau sekumpulan orang, apapun bentuknya pasti

mempunyai tujuan untuk memperoleh laba yang optimal. Untuk mencapai

tujuan tersebut maka diperlukan manajemen yang baik untuk dapat

mengelola perusahaan agar sumber-sumber daya produksi menjadi lebih

efektif dan efisien.

Dalam menjalankan usahanya, setiap perusahaan pasti memerlukan

dana untuk membiayai kegiatan operasinya sehari-hari misalnya untuk

pembelian bahan mentah, pembayaran upah buruh dan lain sebagainya di

mana dana yang telah dikeluarkan itu diharapkan dapat kembali lagi

masuk dalam perusahaan dengan waktu yang pendek melalui hasil

penjualan produksinya. Uang yang masuk berasal dari penjualan produk

tersebut akan dikeluarkan lagi untuk membiayai operasi selanjutnya. Dari

hasil penjualan yang tinggi, perusahaan akan mendapatkan keuntungan

yang semakin meningkat. Jumlah keuntungan yang diperoleh secara

teratur merupakan salah satu faktor yang penting untuk menilai

2

Rentabilitas merupakan kemampuan perusahaan untuk

menghasilkan laba. Dalam hubungannya, laba usaha maupun total aktiva

sering digunakan untuk mengukur efisiensi keuntungan suatu perusahaan

dengan memperbandingkan antara laba usaha dengan modal yang

digunakan dalam operasi (www.google.com). Oleh karena itu keuntungan

yang besar tidak menjamin atau bukan merupakan ukuran bahwa

perusahaan tersebut dapat melangsungkan hidupnya secara continue.

Menurut (Riyanto, 2001 : 37) bahwa bagi perusahaan pada

umumnya masalah rentabilitas adalah lebih penting daripada masalah

laba, karena laba yang besar saja belum merupakan ukuran bahwa

perusahaan tersebut telah bekerja secara efisien. Efisien baru dapat

diketahui dengan membandingkan laba yang diperoleh dengan kekayaan

atau modal yang menghasilkan laba tersebut. Dengan demikian yang harus

diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk

memperbesar laba, tetapi yang lebih penting adalah usaha untuk

mempertinggi rentabilitasnya.

Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus

kas kembali menjadi kas yang telah diinvestasikan pada aktiva. Kas yang

cepat kembali berarti kas akan segera digunakan kembali dan akan

menghindarkan dari kesulitan keuangan yaitu meminimalkan biaya atau

resiko tidak kembalinya kas pada perusahaan. Tingkat perputaran kas yang

tinggi juga menunjukkan telah terjadinya volume penjualan yang tinggi

3

memungkinkan diperolehnya laba dalam jumlah yang banyak. Dengan

demikian dapat diketahui bahwa pada tingkat perputaran kas yang tinggi

maka volume penjualan menjadi tinggi sedangkan pada sisi lain biaya atau

resiko yang ditanggung perusahaan juga dapat diminimalkan sehingga laba

yang diterima perusahaan menjadi besar.

Perlu diketahui bahwa piutang merupakan kegiatan untuk

mengalokasikan dana atau keputusan investasi yang tepat. Dengan

melakukan kebijakan penjualan kredit, perusahaan akan mampu

meningkatkan volume atau omzet penjualan sehingga dapat meningkatkan

laba dan dapat dijadikan sarana dalam menghadapi persaingan pasar

terutama untuk mempertahankan konsumen lama dan menarik konsumen

baru. Kebijakan penjualan kredit menimbulkan hak penagihan atau

piutang kepada konsumen yang artinya tidak segera menghasilkan

penerimaan kas tetapi menimbulkan piutang dagang dan pada saat jatuh

temponya tejadi aliran kas yang masuk berasal dari piutang. Pembayaran

piutang diterima dikemudian hari akan menimbulkan resiko bagi

perusahaan yaitu tidak dapat ditagihnya sebagian atau bahkan seluruh dari

piutang tersebut. Akibatnya jumlah dana yang tertanam dalam piutang

menjadi sangat besar. Jika hal tersebut terjadi terus menerus, maka tingkat

perputaran piutang semakin lambat dan jangka waktu piutang semakin

lama yang akhirnya dapat menekan laba yang mengakibatkan rentabilitas

4

Hasil yang diperoleh dari penelitian R. M. Riadi (2006)

menunjukkan bahwa, perputaran piutang dan perputaran persediaan

berpengaruh secara negatif terhadap rentabilitas ekonomis sedangkan

perputaran aktiva tetap dan perputaran total aktiva tidak mempengaruhi

terhadap rentabilitas ekonomi.

Hasil yang diperoleh dari penelitian Dra. Yuniep Mujati

Suaidah,Msi (2009) menunjukkan bahwa utang jangka pendek terhadap

profitabilitas tidak berpengaruh signifikan, sedangkan perputaran

piutang terhadap profitabilitas berpengaruh signifikan.

Hasil yang diperoleh dari penelitian Ni Nyoman Menuh (2008)

menunjukkan bahwa, perputaran kas, perputaran piutang , dan perputaran

persediaan tidak mempunyai pengaruh nyata terhadap rentabilitas

ekonomi sedangkan modal kerja mempunyai pengaruh nyata terhadap

rentabilitas ekonomi.

Bidang kajian ini menjadi menarik, karena ada faktor-faktor

kondisional yang kemungkinan dapat mengubah bentuk

pengaruh antara variabel-variabel yang dijadikan model pada penelitian

sebelumnya. Oleh karena itu, pada penelitian ini dicoba melakukan

pengujian pada perusahaan Food & Baverage, dengan menggunakan data

sekunder yang berupa laporan keuangan tahunan perusahaan yang terdapat

pada Bursa Efek Indonesia (BEI) selama tiga tahun yaitu dari tahun 2008

5

1.2Rumusan Masalah

Berdasarkan alasan yang telah diuraikan di atas, maka

permasalahan yang dapat dirumuskan adalah sebagai berikut:

Apakah ada pengaruh antara tingkat perputaran kas dan tingkat

perputaran piutang terhadap rentabilitas pada laporan keuangan tahunan

perusahaan?

1.3Tujuan Penelitian

Untuk membuktikan secara empiris pengaruh variabel perputaran kas

dan perputaran piutang terhadap rentabilitas pada laporan keuangan tahunan

perusahaan.

1.4Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah :

a. Perusahaan

Sebagai bahan masukan untuk lebih mengetahui pentingnya pengaruh

perputaran kas dan perputaran piutang terhadap rentabilitas dalam rangka

mencapai tujuan perusahaan.

b. Peneliti

Sebagai sarana untuk menerapkan dan mengaplikasikan teori – teori yang

telah diperoleh selama masa studi serta dapat memperluas wawasan ilmiah

di bidang akuntansi dan hal ini akan sangat berguna bila kelak terjun ke

6

c. Pembaca

Hasil penelitian ini dapat di sumbangkan dan digunakan bagi peneliti

sebagai acuan untuk melakukan penelitian yang berkaitan dengan masalah ini

BAB II

LANDASAN TEORI DAN PENELITIAN SEBELUMNYA

2.1. Penelitian Terdahulu

2.1.1. Riadi (2006), meneliti tentang :

Analisis Pengaruh Rasio Aktivitas Terhadap Rentabilitas

Ekonomi Pada Perusahaan Plastics dan Glass Product Yang Go

Public Di Bursa Efek Jakarta.

Hipotesis yang digunakan adalah :

Rasio aktivitas tidak mempunyai pengaruh yang signifikan

terhadap rentabilitas ekonomi pada perusahaan plastic dan glass

product yang go public di BEJ.

Rasio aktivitas tidak mempunyai pengaruh yang signifikan

terhadap rentabilitas ekonomi pada perusahaan plastic dan glass

product yang go public di BEJ.

Hasil dari penelitian tersebut adalah :

Dari hasil penelitian tersebut dapat diketahui bahwa

variabel perputaran aktiva tetap dan perputaran total aktiva tidak

mempengaruhi terhadap rentabilitas ekonomi pada perusahaan

Plastik and Glass Products selama tahun 2002-2005. Sedangkan

perputaran piutang dan perputaran persediaan berpengaruh secara

8

2.1.2. Suaidah (2009), meneliti tentang,

Analisis pengaruh utang jangka pendek dan perputaran

piutang terhadap profitabilitas perusahaan pada PT. KALBE

FARMA, TBK.

Hipotesis yang digunakan adalah

Tidak ada pengaruh antara utang jangka pendek dan

perputaran piutang secara simultan terhadap profitabilitas.

Ada pengaruh antara utang jangka pendek dan perputaran

piutang secara simultan terhadap profitabilitas.

Tidak ada pengaruh antara utang jangka pendek dan

perputaran piutang secara parsial terhadap profitabilitas.

Ada pengaruh antara utang jangka pendek dan perputaran

piutang secara parsial terhadap profitabilitas

Hasil dari penelitian tersebut adalah :

Pengaruh utang jangka pendek dan perputaran piutang

menunjukkan bahwa berdasarkan hasil pengujian secara parsial

yang pertama, dapat diketahui bahwa hasil analisa regresi variabel

utang jangka pendek terhadap profitabilitas menunjukkan nilai

probabilitas (0,175) > 0,05 yang berarti secara parsial tidak

berpengaruh signifikan antara utang jangka pendek terhadap

profitabilitas. Sedangkan berdasarkan hasil pengujian secara

parsial yang kedua, dapat diketahui bahwa hasil analisa regresi

9

nilai probabilitas (0,021) < 0,05 yang berarti secara parsial

berpengaruh signifikan antara perputaran piutang terhadap

profitabilitas.

2.1.3. Menuh (2008), meneliti tentang :

Pengaruh Efektifitas dan Efisiensi Penggunaan Modal

Kerja Terhadap Rentabilitas Ekonomi Pada Koperasi Pegawai

Negeri “KAMADHUK” RSUP Sanglah Denpasar.

Hipotesis yang digunakan adalah :

Ada pengaruh antara modal kerja dengan rentabilitas

ekonomi Pada Koperasi Pegawai Negeri “KAMADHUK” RSUP

Sanglah Denpasar.

Tidak ada pengaruh antara modal kerja dengan rentabilitas

ekonomi Pada Koperasi Pegawai Negeri “KAMADHUK” RSUP

Sanglah Denpasar.

Hasil dari penelitian tersebut adalah :

Dari persamaan regresi dan hasil uji t test yang ditampilkan

diatas dapat dijelaskan bahwa variabel perputaran kas, perputaran

piutang, dan perputaran persediaan tidak mempunyai pengaruh

nyata terhadap rentabilitas ekonomi, dengan probabilitas penolakan

hipotesis lebih dari 5%. Sedangkan efisiensi penggunaan modal

kerja mempunyai pengaruh nyata terhadap rentabilitas ekonomi,

10

2.2. Landasan Teori

2.2.1. Pengertian Kas

Menurut (Trisnaningsih, 2007 : 20) Kas adalah alat pembayaran

yang siap dan bebas digunakan untuk membiayai kegiatan umum

perusahaan. Kas juga dapat diartikan sebagai nilai uang kontan yang ada

dalam perusahaan beserta pos-pos lain yang dalam jangka waktu dekat

dapat diuangkan sebagai alat pembayaran kebutuhan financial. Menurut

(Baridwan, 1993 : 85) Kas merupakan suatu alat pertukaran dan juga

digunakan sebagai ukuran dalam akuntansi. Termasuk dalam pengertian

kas meliputi uang koin, uang kertas, wesel, dan uang yang disimpan di

bank yang dapat ditarik tanpa pembatasan dari bank yang bersangkutan

(Warren, Reeve, 2006 : 362).

Dalam neraca, kas merupakan aktiva yang paling lancar yaitu

dalam arti paling sering berubah. Hampir setiap transaksi dengan pihak

luar selalu mempengaruhi kas. Kas adalah aktiva yang tidak produktif,

oleh karena itu harus dijaga supaya jumlah kas tidak terlalu besar sehingga

tidak ada “idle cash”. Dalam akuntasi kas juga meliputi Bank. Sedangkan

yang dimaksud dengan Bank adalah sisa rekening giro perusahaan yang

dapat digunakan secara bebas untuk membiayai kegiatan umum

perusahaan. Uang tunai yang dimiliki oleh perusahaan tetapi sudah

ditentukan penggunaannya tidak dapat dimasukkan dalam pos kas,

misalnya uang kas yang disisihkan untuk tujuan pelunasan hutang, untuk

11

2.2.1.1. Faktor-Faktor yang Mempengaruhi Persediaan Kas

Untuk menentukan berapa jumlah kas yang sebaiknya harus

dipertahankan oleh suatu perusahaan, belum ada standard ratio yang

bersifat umum. Meskipun demikian ada beberapa standar tertentu yang

dapat digunakan sebagai pedoman didalam menentukan jumlah kas yang

harus dipertahankan oleh suatu perusahaan. Jumlah kas pada suatu saat

dapat dipertahankan dengan besarnya jumlah aktiva lancar ataupun utang

lancar. H.G. Guthmann menyatakan bahwa jumlah kas yang ada didalam

perusahaan yang “well finance” hendaknya tidak kurang dari 5% sampai

10% dari jumlah aktiva lancar.

Seperti halnya pada inventory dan piutang, pada kas juga terdapat

persediaan besi atau disebut juga persediaan minimal. Yang dimaksud

persediaan besi kas ialah jumlah minimal dari kas yang harus

dipertahankan oleh perusahaan agar dapat memenuhi kewajiban

finansiilnya sewaktu-waktu. Faktor-faktor yang mempengaruhi besar

kecilnya persediaan besi kas suatu perusahaan adalah :

1. Pertimbangan Antara Aliran Kas Masuk dengan Aliran Kas Keluar.

Adanya pertimbangan yang baik mengenai timing antara cash

inflow dengan cash outflow dalam suatu perusahaan berarti bahwa

pengeluaran kas baik mengenai jumlahnya maupun mengenai

waktunya akan dapat dipenuhi dari penerimaan kasnya sehingga

perusahaan tidak perlu mempunyai persediaan besi kas yang besar.

12

kesesuaian antara syarat pembelian dan syarat penjualan. Ini berarti

bahwa pembayaran utang akan dapat dipenuhi dengan kas yang berasal

dari pengumpulan piutang.

2. Penyimpangan terhadap aliran kas yang diperkirakan.

Untuk mempertahankan likuiditas yang tinggi, perusahaan perlu

membuat perkiraan atau estimasi mengenai aliran kas didalam

perusahaannya. Apabila aliran kas selalu sesuai dengan estimasinya,

maka perusahaan tersebut tidak menghadapi kesukaran likuiditas. Bagi

perusahaan ini tidak perlu mempertahankan adanya persediaan besi kas

yang besar.

Sebaliknya perusahaan yang aliran kasnya sering mengalami

penyimpangan yang merugikan dari yang diestimasikan, perlulah

perusahaan ini mempertahankan persediaan minimal kas yang agak

besar. Penyimpangan yang merugikan dalam aliran kas keluar

misalnya karena adanya pemogokan, bencana alam dan adanya

perubahan peraturan pemerintah sehingga perusahaan harus sering

mengadakan pengeluaran ekstra. Penyimpangan yang merugikan

dalam aliran kas masuk misalnya terjadi karena kegagalan langganan

untuk memenuhi kewajiban finansiilnya. Bagi perusahaan yang sering

mengalami penyimpangan yang merugikan dalam aliran kasnya

dirasakan perlu untuk mempertahankan adanya persediaan besi kas

yang relatif besar dibandingkan dengan perusahan yang tidak sering

13

2.2.1.2. Budget Kas

Budget kas adalah estimasi terhadap posisi kas untuk suatu periode

tertentu yang akan datang. Penyusunan budget kas bagi suatu perusahaan

sangatlah penting bagi penjagaan likuiditasnya. Dengan menyusun budget

kas akan diketahui kapan perusahaan berada dalam keadaan defisit kas

atau surplus kas akhibat operasinya perusahaan. Dengan mengetahui akan

adanya defisit kas jauh sebelumnya, maka dapatlah direncanakan

sebelumnya penentuan sumber dana yang digunakan untuk menutup

defisit tersebut. Karena masih cukupnya waktu maka terdapat lebih banyak

alternatif sumber dana dan makin banyaknya sumber dana berarti kita

dapat mengadakan pemilihan sumber dana yang biayanya paling rendah.

Sebaliknya dengan mengetahui jauh sebelumnya bahwa akan terdapat

surplus kas yang besar, maka jauh sebelumnya sudah dapat direncanakan

bagaimana menggunakan kelebihan dana tersebut secara efisien.

2.2.1.3. Perputaran Kas

Adalah perputaran yang dimulai dari kas kemudian dikeluarkan

untuk pembelian barang sampai dengan kas yang diterima dari hasil

penjualan dalam satu periode perusahaan. Kas merupakan unsur aktiva

yang paling tinggi tingkat likuiditasnya maka dari itu perusahaan harus

melakukan pengelolaan terhadap kas dengan baik, karena semakin besar

persediaan kas yang ada dalam perusahaan berarti semakin tinggi

14

dapat diputarkan atau selalu dalam keadaan bekerja. Suatu perusahaan

yang mempunyai tingkat likuiditas yang tinggi karena adanya kas dalam

jumlah yang besar berarti tingkat perputaran kas tersebut rendah dan

mencerminkan adanya over investmen dalam kas. Jumlah kas yang relatif

kecil akan diperoleh tingkat perputaran kas yang tinggi dan keuntungan

yang diperoleh akan lebih besar. Dari uraian tersebut diatas disimpulkan

bahwa kas sangat berperan dalam menentukan kelancaran kegiatan

perusahaan, oleh karena itu kas harus direncanakan dan diawasi dengan

baik, baik itu penerimaannya maupun pengeluarannya.

Menurut (Riyanto, 2001 : 95) Perputaran kas dalam satu periode

dapat dihitung dengan rumus:

Penjualan bersih

Perputaran kas =

Kas rata-rata

Dimana rata-rata kas dapat dihitung dari saldo kas awal ditambah

saldo kas akhir dibagi dua. Makin tinggi perputaran kas, berarti makin

tinggi efisiensi penggunaan kasnya.

2.2.2. Pengertian Piutang

Menurut (Gitosudarmo, 2002 : 81) Piutang adalah aktiva atau

kekayaan perusahaan yang timbul sebagai akibat dari dilaksanakannya

praktik penjualan kredit. Menurut (Trisnaningsih, 2007 : 34) Piutang

15

sejumlah uang atau jasa dalam waktu yang paling lama satu tahun atau

satu periode akuntansi, jika periode akuntansi tersebut lebih lama dari satu

tahun. Dalam kegiatan perusahaan yang normal, biasanya piutang dagang

akan dilunasi dalam jangka waktu kurang dari satu tahun sehingga

dikelompokkan dalam aktiva lancar. Pada dasarnya piutang bisa timbul

tidak hanya karena penjualan barang dagangan secara kredit saja, tetapi

dapat karena hal-hal lain, misalnya piutang kepada pegawai yaitu dapat

berupa pinjaman karyawan, piutang karena penjualan aktiva tetap secara

kredit, atau adanya uang muka untuk pembelian atau kontrak kerja

lainnya. Penjualan kredit dilakukan oleh perusahaan dalam rangka

merangsang minat para pelanggan. Sehingga diharapkan dengan

melakukan penjualan kredit ini perusahaan dapat memperkuat pasar dan

memperbesar hasil penjualan.

2.2.2.1Faktor-Faktor yang Mempengaruhi Besarnya Piutang

Dalam rangka usaha untuk memperbesar volume penjualannya

kebanyakan perusahaan besar menjual produknya dengan kredit.

Penjualan kredit tidak segera menghasilkan penerimaan kas tetapi

menimbulkan piutang langganan dan barulah kemudian pada hari jatuhnya

tempo terjadi aliran kas masuk yang berasal dari pengumpulan piutang

tersebut. Dalam keadaan normal dan dimana penjualan pada umumnya

dilakukan dengan kredit, piutang mempunyai tingkat likuiditas tinggi

16

langkah saja. Manajemen piutang merupakan hal yang sangat penting bagi

perusahaan yang menjual produknya dengan kredit. Manajemen piutang

terutama menyangkut masalah pengendalian jumlah piutang, pengendalian

pemberian dan pengumpulan piutang.

Adapun factor-faktor yang mempengaruhi besar kecilnya investasi

dalam piutang dapatlah disebutkan sebagai berikut :

1. Volume Penjualan Kredit

Semakin besar proporsi penjualan kredit dari keseluruhan

penjualan maka dapat memperbesar jumlah investasi dalam piutang.

Dengan semakin besarnya volume penjualan kredit setiap tahunnya

berarti bahwa perusahaan itu harus menyediakan investasi yang lebih

besar lagi dalam piutang. Semakin besar jumlah piutang berarti

semakin besar resikonya tetapi bersamaan dengan itu juga dapat

memperbesar rentabilitasnya.

2. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau

lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat

berarti bahwa perusahaan lebih mengutamakan keselamatan kredit dari

pada pertimbangan profitabilitasnya. Syarat pembayaran ketat

misalnya dalam bentuk batas waktu pembayaran dan pembebanan

17

3. Ketentuan Tentang Pembatasan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas

maksimal bagi kredit yang diberikan kepada para langganannya.

Semakin tinggi batas maksimal yang ditetapkan bagi masing-masing

langganannya berarti semakin besar pula dana yang diinvestasikan

dalam piutang. Semakin selektif para langganan yang dapat diberi

kredit akan memperkecil jumlah investasi dalam piutang.

4. Kebijakan dalam Mengumpulkan Piutang

Perusahan dapat menjalankan kebikjaksanaan dalam

mengumpulkan piutang secara aktif atau pasif. Perusahaan yang

menjalankan kebikjaksanaan secara aktif dalam pengumpulan piutang

akan mempunyai pengeluaran uang yang lebih besar untuk membiayai

aktivitas pengumpulan piutang tersebut dibandingkan dengan

perusahaan lain yang menjalankan kebikjaksanaannya secara pasif.

5. Kebiasaan Membayar dari Para Langganan

Ada sebagian langganan yang mempunyai kebiasaan untuk

membayar dengan menggunakan kesempatan mendapatkan cash

discount dan ada sebagian lain yang tidak menggunakan kesempatan

tersebut.

Perbedaan cara pembayaran ini tergantung kepada cara

penilaian mereka terhadap mana yang lebih menguntungkan antara

kedua alternative tersebut. Apabila perusahaan telah menetapkan

18

alternatif yaitu apakah mereka akan membayar pada hari ke-10 atau

pada hari ke-30 sesudah barang diterima. Alternatif pertama ialah

apabila mereka membayar pada hari ke-30 yang ini berarti bahwa

mereka membelanjai pembeliannya sepenuhnya dengan kredit penjual.

Alternatif kedua ialah jika mereka membayar pada hari ke-10 dengan

mendapatkan cash discount sebesar 2%. Pada umumnya para

langganan lebih menyukai pembayaran pada hari ke-10 karena

mendapatkan cash discount.

Kebiasaan para langganan untuk membayar dalam periode cash

discount atau sesudahnya akan mempunyai efek terhadap besarnya

investasi dalam piutang. Apabila sebagian besar para langganan

membayar dalam waktu periode discount, maka dana yang tertanam

dalam piutang cepat bebas, yang ini berarti semakin kecilnya investasi

dalam piutang.

2.2.2.2.Penilaian Resiko Piutang

Sebagai akibat dari penjualan kredit kepada para langganan, maka

akan menimbulkan banyak resiko. Beberapa resiko yang timbul adalah :

Resiko tidak tertagihnya seluruh piutang, resiko tidak terbayarnya

sebagian piutang dan resiko keterlambatan pembayaran piutang. Sebelum

perusahaan memutuskan untuk menyetujui permintaan atau penambahan

kredit oleh para langganan perlulah kita mengadakan evaluasi resiko kredit

19

mempertimbangkan beberapa faktor yang menentukan besar-kecilnya

kredit tersebut. Pada umumnya Bank dan perusahaan dalam mengadakan

penilaian resiko kredit adalah dengan memperhatikan lima “C”. Lima “C”

tersebut adalah Character, Capacity, Capital, Collateral, dan Conditions.

Character, menunjukkan karakter pribadi atau kemungkinan dari

langganan untuk secara jujur berusaha untuk memenuhi

kewajiban-kewajibannya. Faktor ini adalah sangat penting karena setiap transaksi

kredit mengandung kesanggupan untuk membayar.

Capacity, ialah pendapat subjektif mengenai kemampuan dari

langganan. Ini diukur dengan record diwaktu lalu, dilengkapi dengan

observasi fisik pada pabrik atau toko dari langganan.

Capital, diukur oleh posisi finansiil atau modal yang dimiliki

perusahaan secara umum, dimana hal ini ditunjukkan oleh analisa rasio

finansiil.

Collateral, dicerminkan oleh aktiva dari langganan yang diikatkan

atau dijadikan jaminan bagi keamanan kredit yang diberikan kepada

langganan tersebut.

Conditions, menunjukkan pengaruh langsung dari trend ekonomi

pada umumnya terhadap perusahaan yang bersangkutan atau

perkembangan khusus dalam suatu bidang ekonomi tertentu yang

mungkin mempunyai efek terhadap kemampuan langganan untuk

20

2.2.2.3. Perputaran Piutang

Adalah perputaran yang dimulai dari pengadaan atau transaksi

piutang yang berasal dari penjualan secara kredit sampai dengan

penerimaan kas yang berasal dari pelunasan piutang. Periode perputaran

piutang dipengaruhi oleh syarat pembayarannya. Semakin lunak syarat

pembayarannya maka semakin lama modal terikat dalam piutang yang

berarti tingkat perputarannya selama periode tertentu adalah semakin

rendah. Tingkat perputaran piutang yang tinggi menunjukkan cepatnya

dana yang mengalir dalam piutang atau dengan kata lain cepatnya piutang

dilunasi oleh debitur. Semakin tinggi tingkat perputaran piutang maka

semakin cepat pula piutang menjadi kas. Selain itu cepatnya piutang

dilunasi menjadi kas berarti kas akan dapat digunakan kembali serta resiko

kerugian piutang dapat diminimalkan. Menurut (Riyanto, 2001 : 90)

tingkat perputaran piutang dapat dihitung dengan rumus:

Penjualan kredit bersih

Perputaran piutang =

Piutang rata-rata

Selain perputaran piutang perlu juga dihitung hari rata-rata

pengumpulan piutang yaitu dengan membagi jumlah hari dalam satu tahun

dengan tingkat perputaran piutang tersebut atau rasio antara piutang

rata-rata dikalikan dengan jumlah hari dalam setahun dibagi dengan total

penjualan kredit bersih dan hasilnya akan menunjukkan berapa hari

21

Rumusnya adalah sebagai berikut:

360

Hari rata-rata pengumpulan piutang =

Perputaran Piutang

Atau

360 x Piutang rata-rata

Hari rata-rata pengumpulan piutang =

Penjualan kredit bersih

Hal ini penting untuk membandingkan hari rata-rata pengumpulan

piutang dengan syarat pembayaran yang telah ditetapkan oleh perusahaan.

Apabila hari rata-rata pengumpulan piutang selalu lebih besar dari batas

waktu pembayaran yang telah ditetapkan tersebut berarti bahwa cara

pengumpulan piutangnya kurang efisien. Ini berarti bahwa banyak para

langganan yang tidak memenuhi syarat pembayaran yang telah ditetapkan

oleh perusahaan.

Tinggi rendahnya perputaran piutang mempunyai efek yang

langsung terhadap besar kecilnya modal yang diinvestasikan dalam

piutang. Semakin besar tingkat perputaran piutang, berarti semakin cepat

perputaran piutangnya, yang berarti semakin pendek waktu terikatnya

modal yang tertanam dalam piutang sehingga untuk mempertahankan

22

dibutuhkan jumlah modal yang lebih kecil untuk diinvestasikan dalam

piutang.

Hari rata-rata pengembalian piutang digunakan untuk menilai

efisiensi pengumpulan piutang. Semakin lama peredaran piutang usaha,

semakin kecil kemungkinan piutang tersebut akan tertagih menurut

(Reeve, Warren, 2006:410). Untuk menilai efisiensi piutang maka perlu

diperbandingkan dengan syarat pembayarannya. Dengan demikian

dikatakan belum efisien apabila hari rata-rata pengembalian piutang

tersebut lebih besar dari pada syarat pembayarannya.

2.2.3. Rentabilitas

Menurut (Riyanto, 2001: 35) rentabilitas suatu perusahaan

menunjukkan perbandingan antara laba usaha dengan total aktiva atau

modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas

adalah kemampuan perusahaan untuk menghasilkan laba selama periode

tertentu. Pada umumnya dapat dirumuskan sebagai berikut:

L

Rentabilitas = x 100 %

M

Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih

penting dari pada masalah laba karena laba yang besar saja belumlah

merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan

23

diperoleh itu dengan kekayaan atau modal yang menghasilkan laba

tersebut atau dengan kata lain ialah menghitung rentabilitasnya. Dengan

demikian maka yang harus diperhatikan oleh perusahaan adalah tidak

hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting

ialah usaha untuk mempertinggi rentabilitasnya. Berhubungan dengan itu

maka bagi perusahaan pada umumnya, usahanya lebih diarahkan untuk

mendapatkan titik rentabilitas maksimal daripada laba maksimal. Menilai

rentabilitas suatu perusahaan bermacam-macam tergantung laba dan

aktiva atau modal mana yang akan diperbandingkan satu dengan yang

lainnya. Apabila yang akan diperbandingkan itu laba yang berasal dari

operasi atau usaha ataukah laba neto sesudah pajak diperbandingkan

dengan keseluruhan aktiva, atau yang akan diperbandingkan itu laba netto

sesudah pajak dengan jumlah modal sendiri. Pengertian rentabilitas yang

akan digunakan dalam penelitian ini ialah perbandingan antara laba

dengan keseluruhan aktiva atau modal yang menghasilkan laba tersebut.

2.2.3.1. Rentabilitas Ekonomi

Rentabilitas ekonomi ialah perbandingan antara laba usaha dengan

total modal usaha atau aktiva yaitu dengan modal sendiri dan modal asing

yang dipergunakan untuk menghasilkan laba tersebut dan dinyatakan

dalam persentase (Riyanto, 2001:36). Menurut (Wasis, 1993 : 78)

menyebutkan bahwa rentabilitas ekonomi adalah kemampuan memperoleh

24

modal sendiri dan modal dari kreditur. Oleh karena pengertian rentabilitas

ekonomi sering digunakan untuk mengukur efisiensi penggunaan modal

kerja di dalam suatu perusahaan, maka rentabilitas ekonomi sering pula

dimaksudkan sebagai kamampuan suatu perusahaan dengan seluruh modal

yang bekerja di dalamnya untuk menghasilkan laba. Modal yang

diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah modal

yang bekerja di dalam perusahaan (operating capital/assets). Dengan

demikian maka modal yang ditanamkan dalam perusahaan lain atau

modal yang ditanamkan dalam efek tidak diperhitungkan dalam

menghitung rentabilitas ekonomi. Dengan demikian pula laba yang

diperhitungkan untuk menghitung rentabilitas ekonomi hanyalah laba yang

berasal dari operasi perusahaan, yaitu yang disebut laba usaha (net

operating income).

Rentabilitas ekonomi dapat dihitung dengan rumus sebagai berikut:

Laba usaha

Rentabilitas ekonomi = x 100%

Total aktiva

2.2.3.2 Rentabilitas Modal Sendiri

Perbandingan antara laba yang tersedia untuk pemilik perusahaan

dengan jumlah modal sendiri yang dimasukkan oleh pemilik perusahaan

tersebut yang disebut rentabilitas modal sendiri atau rentabilitas usaha

25

rentabilitas modal sendiri atau sering juga dinamakan rentabilitas usaha

adalah perbandingan antara jumlah laba yang tersedia bagi pemilik modal

sendiri di satu pihak dengan jumlah modal sendiri yang menghasilkan laba

tersebut di lain pihak. Atau dengan kata lain dapatlah dikatakan bahwa

rentabilitas modal sendiri adalah kemampuan suatu perusahaan dengan

modal sendiri yang bekerja di dalamnya untuk menghasilkan keuntungan.

Rentabilitas modal sendiri digunakan oleh perusahaan untuk mengetahui

berapa tingkat keuntungan yang diperoleh dari modal yang ditanamkan.

Bagi pemilik yang lebih penting sebenarnya adalah berapa keuntungan

yang diperolehnya dan bukan keuntungan yang diperoleh oleh perusahaan.

Laba yang diperhitungkan untuk menghitung rentabilitas modal sendiri

adalah laba usaha setelah dikurangi dengan bunga modal asing dan pajak

perseroan atau income tax (EAT= Earning After Tax). Sedangkan modal

yang diperhitungkan hanyalah modal sendiri yang bekerja

di dalam perusahaan. Rumusnya adalah sebagai berikut:

Laba Usaha

Rentabilitas Modal Sendiri = x100 %

Modal Sendiri

2.2.4. Pengaruh Perputaran Kas Terhadap Rentabilitas

Tingkat perputaran kas yang tinggi menunjukkan kecepatan arus

kas kembali menjadi kas yang telah diinvestasikan pada kegiatan operasi

26

kembali dan akan menghindarkan dari kesulitan keuangan. Tingkat

perputaran kas yang tinggi juga menunjukkan telah terjadinya volume

penjualan yang tinggi. Dengan demikian dapat diketahui bahwa pada

tingkat perputaran kas yang tinggi menunjukkan semakin tingginya

efisiensi penggunaan kas, sehingga kas dapat segera digunakan untuk

membiayai operasi perusahaan guna menghasilkan laba. Besarnya laba

yang diterima akan membuat rentabilitas menjadi tinggi.

2.2.5. Pengaruh Perputaran Piutang Terhadap Rentabilitas

Tingkat perputaran piutang yang tinggi menunjukkan

pengembalian dana yang tertanam dalam piutang berlangsung secara cepat

sehingga resiko kerugian piutang dapat diminimalkan. Maka pada tingkat

perputaran piutang yang tinggi akan menunjukkan efisiensi penjualan

secara kredit, sehingga modal yang tetanam dalam piutang akan cepat

kembali untuk menjadi kas dan dana yang telah tertagih dapat digunakan

kembali untuk mendanai penjualan kredit berikutnya sehingga dapat

meningkatkan volume penjualan kredit yang lebih tinggi. Volume

penjualan kredit yang tinggi akan menghasilkan laba yang tinggi pula

27

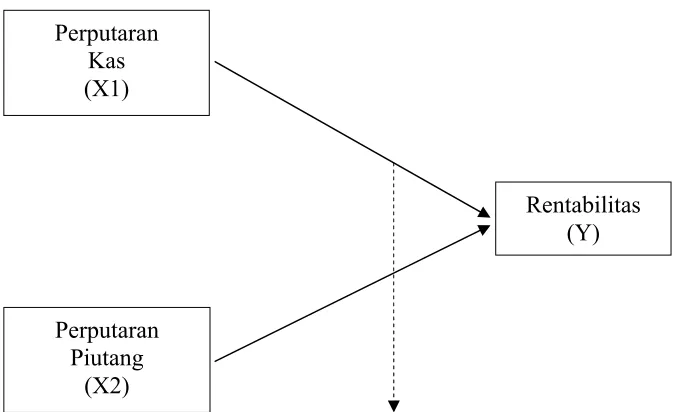

2.3. Kerangka Pikir

Dari uraian diatas, maka dapat ditampilkan diagram kerangka pikir

sebagai berikut :

Regresi Linier Berganda

Gambar 2.1 Kerangka pikir hipotesis

2.4. Hipotesis

Berdasarkan dari latar belakang diatas dan menghubungkan dengan

landasan teori yang digunakan, maka dapat dirumuskan suatu hipotesis

sebagai berikut :

Diduga bahwa hubungan antara perputaran kas dan perputaran piutang

berpengaruh terhadap rentabilitas. Perputaran

Piutang (X2) Perputaran

Kas (X1)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Berdasarkan uraian diatas, variabel-variabel yang digunakan dalam

penelitian ini adalah :

a. Perputaran kas (X1) : sebagai variabel bebas.

b. Perputaran piutang (X2) : sebagai variabel bebas.

c. Rentabilitas (Y) : sebagai variabel terikat

Definisi operasional dari variabel yang diteliti :

1. Perputaran kas adalah perbandingan antara penjualan bersih dengan

rata-rata kas yang dimiliki oleh perusahaan dan dinyatakan dengan symbol

(X1).

2. Perputaran piutang adalah perbandingan antara penjualan kredit bersih

dengan rata-rata piutang dan dinyatakan dengan symbol (X2).

3. Rentabilitas adalah perbandingan antara laba usaha dengan total aktiva

29

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek / obyek yang memiliki

ciri-ciri atau karakteristik-karakteristik tertentu yang berbeda dengan

kelompok subyek / obyek yang lain dan kelompok tersebut akan dikenai

generalisasi dari hasil penelitian (Sumarsono, 2004 : 44). Dalam

penelitian ini populasi yang digunakan yaitu seluruh perusahaan food &

baverage yang go public yang terdaftar di Bursa Efek Indonesia berjumlah

18 perusahaan.

Berikut ini nama-nama seluruh perusahaan yang dijadikan populasi

dalam penelitian ini :

1. PT. Prasidha Aneka Niaga Tbk

2. PT. Tiga Pilar Sejahtera Food Tbk

3. PT. Cahaya Kalbar Tbk

4. PT. Delta Djakarta Tbk

5. PT. Fast Food Indonesia Tbk

6. PT. Indofood Sukses Makmur Tbk

7. PT. Multi Bintang Indonesia Tbk

8. PT. Mayora Indah Tbk

9. PT. Pioneerindo Gourmet International Tbk

10.PT. Sinar Mas Agro Resources and Technology Tbk

11.PT. Ades Waters Indonesia Tbk

30

13.PT. Sekar Laut Tbk

14.PT. Davomas Abadi Tbk

15.PT. Sierad Produce Tbk

16.PT. Siantar Top Tbk

17.PT. Sekar Bumi Tbk

18.PT. Tunas Baru Lampung Tbk

3.2.2. Sampel

Teknik penentuan sampel yang digunakan dalam peneltian ini

adalah teknik sampling purposive. Sampling purposive adalah teknik

penarikan sampel probabilitas yang menyeleksi responden-responden

berdasarkan ciri-ciri atau sifat khusus yang dimiliki oleh sampel dan

sampel tersebut yang merupakan representatif dari populasi (Sumarsono,

2004 : 52).

Adapun ciri-ciri atau sifat-sifat khusus yang menjadi pertimbangan

dalam mengambil sampel ini yaitu :

1. Perusahaan food & baverage yang telah go public dan telah terdaftar di

Bursa Efek Indonesia serta masih aktif dalam melakukan perdagangan

selama tiga tahun dari tahun 2008 – 2010.

2. Perusahaan food & baverage yang mempunyai laba berturut-turut

selama tiga tahun dari tahun 2008-2010.

3. Perusahaan food & baverage yang menerbitkan laporan keuangan

31

Maka dengan pertimbangan tersebut sampel yang digunakan dalam

peneltian ini adalah 10 perusahaan yang bergerak di bidang food &

beverage yang go public yang terdaftar di Bursa Efek Indonesia (BEI).

Berikut ini nama-nama perusahaan yang dijadikan sampel dalam

penelitian ini :

1. PT. Prasidha Aneka Niaga Tbk

2. PT. Tiga Pilar Sejahtera Food Tbk

3. PT. Cahaya Kalbar Tbk

4. PT. Delta Djakarta Tbk

5. PT. Fast Food Indonesia Tbk

6. PT. Indofood Sukses Makmur Tbk

7. PT. Multi Bintang Indonesia Tbk

8. PT. Mayora Indah Tbk

9. PT. Pioneerindo Gourmet International Tbk

10.PT. Sinar Mas Agro Resources and Technology Tbk

3.3 Teknik Pengumpulan Data

3.3.1 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

32

3.3.1.1. Data sekunder

Data sekunder merupakan data yang diterbitkan oleh organisasi

yang bukan merupakan pengolahnya menurut (Sulaiman, 2002 : 36).

Dalam penelitian ini data yang digunakan adalah data yang diterbitkan

oleh Bursa Efek Indonesia.

3.3.2 Sumber data

Sumber data yang diambil peneliti dalam penelitian ini berasal dari

obyek yang diteliti pada perusahaan yang tergabung dalam Bursa Efek

Indonesia. Adapun teknik pengumpulan datanya (Nazir, 1988 : 212)

dengan menggunakan cara:

3.3.2.1. Dokumentasi

Metode dokumentasi adalah metode pengumpulan data yang

penyelidikannya ditujukan pada penguraian dan penjelasan apa yang telah

lalu melalui sumber-sumber dokumen. Dokumen tersebut berupa laporan

keuangan tahunan perusahaan.

3.3.2.2. Observasi

Teknik pengumpulan data dengan jalan mengadakan pengamatan

secara langsung terhadap obyek yang akan diteliti, hal ini sangat

membantu dalam suatu kegiatan pengumpulan, pengolahan, penyajian dan

analisis data yang dilakukan dengan metode ilmiah yang hasilnya dapat

33

3.4Teknik Analisis dan Uji Hipotesis

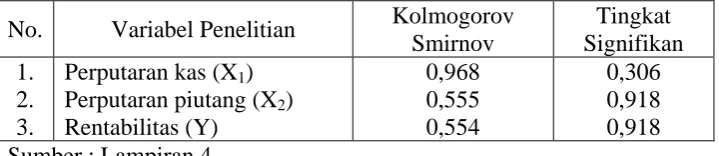

3.4.1Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai

metode diantaranya adalah metode Kolmogorov Smirnov dan metode

Shapiro Wilk, dengan mempergunakan program SPSS (Sumarsono, 2004

: 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi

data mengikuti distribusi normal adalah :

Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka

distribusi adalah normal.

3.4.2. Uji Asumsi Klasik

Untuk mendukung keputusan yang BLUE ( Best Linier Unbiased

Estimator ) yang artinyapengumpulan keputusan uji-F dan uji-t tidak boleh

bias, maka harus dipenuhi beberapa asumsi dasar yang tidak boleh dilanggar

yaitu : tidak boleh ada multikolinieritas, tidak boleh ada heteroskedastisitas

dan tidak boleh ada autokorelasi. Penjelasan dari asumsi klasik adalah

34

3.4.2.1. Multikolinearitas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variabel bebas (independent). Model

regresi yang baik seharusnya tidak terjadi korelasi diantara variabel

independent. Jika variabel independent saling berkorelasi, maka

variabel-variabel ini tidak ortogonal. Variabel ortogonal adalah variabel-variabel

independent yang nilai korelasi antar sesama variabel independent sama

dengan nol. Deteksi adanya multikolinieritas dapat dilihat dari besaran

VIF (Varians Inflation Factor), yaitu : (Ghozali, 2009 : 95-96)

Identifikasi secara statistik ada atau tidaknya gejala

multikolinier dapat dilakukan dengan menghitung koefisien korelasi

product moment atau Variance inflation Factor (VIF).

1

VIF =

Q – Rj2.

1. Jika besaran VIF < 10 maka tidak terjadi multikolinieritas.

2. Jika besaran VIF > 10 maka terjadi multikolinieritas.

3.4.2.2. Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model

regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke

35

pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda

disebut heteroskedastisitas. Model regresi yang baik seharusnya tidak

terjadi heteroskedastistitas. (Ghozali, 2009 : 125). Sedangkan kriteria

pengujiannya adalah:

a. Nilai probabilitas > 0,05 berarti bebas dari heteroskedastisitas.

b. Nilai probabilitas < 0,05 berarti terkena dari heteroskedastisitas.

3.4.2.3. Autokorelasi

Autokorelasi adalah hubungan yang terjadi diantara anggota –

anggota dari serangkaian pengamatan yang tersusun dalam rangkaian

waktu ( seperti pada data return waktu atau time series data ) atau yang

tersusun dalam rangkaian ruang seperti pada data silang waktu atau cross

sectional (Sumodiningrat, 2002 : 231). Uji autokorelasi bertujuan untuk

menguji apakah dalam model regresi linear ada korelasi antara kesalahan

penganggu pada periode t dengan kesalahan pengganggu pada periode

t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem

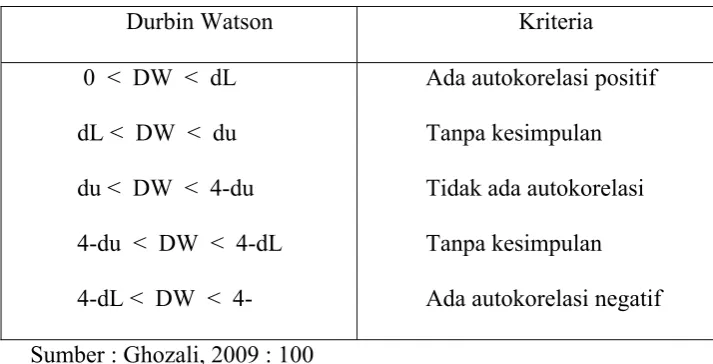

autokorelasi. Untuk mengetahui ada tidaknya gejala autokorelasi maka

perlu dilihat tabel Durbin Watson dengan jumlah variabel independent

( k ) dan jumlah sampel ( n ) sehingga dapat diperoleh distribusi daerah

keputusan atau tidak terjadi autokorelasi (Ghozali, 2009: 99).

Kriteria pengujian Durbin Watson dapat dilihat dalam tabel sebagai

36

Tabel 1 : Autokorelasi

Durbin Watson Kriteria

0 < DW < dL

dL < DW < du

du < DW < 4-du

4-du < DW < 4-dL

4-dL < DW < 4-

Ada autokorelasi positif

Tanpa kesimpulan

Tidak ada autokorelasi

Tanpa kesimpulan

Ada autokorelasi negatif

Sumber : Ghozali, 2009 : 100

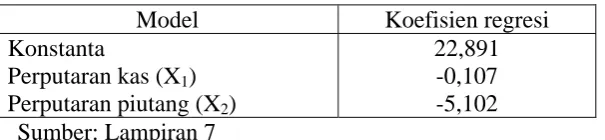

3.4.3.AnalisisRegresi Linier Berganda

Untuk menunjukkan hubungan antara variabel bebas (X) dengan

variabel terikat (Y) yaitu menggunakan persamaan regresi linier berganda,

Persamaan regresi linier berganda yaitu :

Y = a + b1x1 + b2x2 (Mason, Lind, 1999 : 101)

Keterangan:

Y = Rentabilitas

a = Konstanta

b1-b2 = Koefisien regresi dari masing-masing variabel

x1 = Tingkat perputaran kas

37

3.4.4.Uji Hipotesis

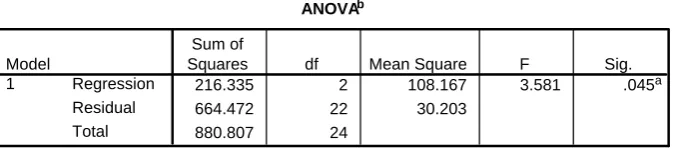

3.4.4.1Uji F

Untuk menguji kesesuain model regresi dalam penelitian ini diuji

dengan uji F. Rumus yang digunakan adalah :

a) Fhitung sebesar :

Fhitung=

Dimana :

R2 = Koefisien determinasi

k = Jumlah variable

n = Jumlah sampel

b) Ho : β0 = 0

Tidak terdapat pengaruh kesesuaian antara perputaran kas dan

perputaran piutang terhadap Rentabilitas.

Hi : β0≠ 0

Terdapat pengaruh kesesuaian antara perputaran kas dan

perputaran piutang terhadap Rentabilitas.

c) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan

derajat kebebasan (n – k), dimana n adalah jumlah pengamatan

dan k adalah jumlah variabel.

(Anonim, 2006 : L-22) R2 / (k – 1)

38

d) Dengan kaidah pengujian :

Apabila nilai signifikan < 0,05 maka Ho ditolak dan Hi

diterima, artinya model regresi dalam penelitian ini sesuai

atau cocok.

Apabila nilai signifikan > 0,05 maka H0 diterima dan Hi

ditolak, artinya model regresi dalam penelitian ini tidak

sesuai atau tidak cocok.

3.4.4.2Uji t

Uji t digunakan untuk menentukan apakah variabel bebas (X)

berpengaruh secara parsial terhadap variabel terikat (Y). Rumus yang

digunakan adalah:

a) thitung sebesar :

b1

thitung = (Nachrowi, Usman, 2006 : 19)

Se (b1)

Dimana:

t = Hasil t hitung

Se = Standar error

39

b) Ho : β1 = 0

Tidak terdapat pengaruh secara parsial antara perputaran kas dan

perputaran piutang terhadap Rentabilitas.

Hi : β1≠ 0

Terdapat pengaruh secara parsial antara perputaran kas dan perputaran

piutang terhadap Rentabilitas.

c) Dalam penelitian ini digunakan tingkat signifikansi 0,05 dan derajat

kebebasan (n – k), dimana (n) adalah jumlah pengamatan dan (k)

adalah jumlah variabel.

d) Dengan kaidah pengujian :

Apabila nilai signifikan < 0,05 maka Ho ditolak dan Hi

diterima, artinya secara parsial variabel independennya

mempengaruhi variabel dependennya.

Apabila nilai signifikan > 0,05 maka Ho diterima dan Hi

ditolak, artinya secara parsial variabel independennya tidak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian

4.1.1. Deskripsi PT. Tiga Pilar Sejahtera Food, Tbk

PT Tiga Pilar Sejahtera Food Tbk (Perusahaan) didirikan pada tanggal 26 Januari 1990 berdasarkan akta No. 143 yang dibuat dihadapan Winanto Wiryomartani, S.H., Notaris di Jakarta dengan nama PT Asia Intiselera. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. C2-1827.HT.01.01.Th.91 tanggal 31 Mei 1991 serta diumumkan dalam Berita Negara Republik Indonesia No. 65, Tambahan No. 2504 tanggal 13 Agustus 1991.

Sesuai dengan pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan meliputi usaha bidang perdagangan, perindustrian, peternakan, perkebunan, pertanian, perikanan dan jasa. Pada saat ini produk Perusahaan terutama adalah usaha industri mie, perdagangan mie, khususnya mie kering dan mie instan. Sedangkan perusahaan anak bergerak dalam bidang industri biskuit, permen, perkebunan kelapa sawit dan pembangkit tenaga listrik.

41

4.1.2. Deskripsi PT Prasidha Aneka Niaga, Tbk

42

1 tahun 1995 dan Undang-undang Pasar Modal No. 8 Tahun 1995 berikut peraturan-peraturan pelaksanaannya serta perubahan nilai nominal saham dari Rp 1.000 per saham menjadi Rp 500 per saham, yang telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-3797.HT.01.04.TH.97 tanggal 15 Mei 1997 dan diumumkan dalam Tambahan No. 2135 dari Berita Negara No. 43 tanggal 30 Mei 1997. Perubahan terakhir dengan akta Notaris Ny. Liliana Arif Gondoutomo, S.H., No.10 tanggal 20 Oktober 2008 mengenai perubahan seluruh Anggaran Dasar Perusahaan untuk menyesuaikan dengan Undang-undang No.40 Tahun 2007 tentang Perseroan Terbatas dan telah disahkan oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam Surat Keputusan No.AHU-97905.AH.01.02. Tahun 2008 tanggal 18 Desember 2008 dan diumumkan dalam Tambahan Berita Negara No.9 tanggal 30 Januari 2009. Perusahaan berdomisili di Jalan Jenderal Sudirman No. 47 Jakarta

Selatan dan pabriknya berlokasi di Jalan Ki Kemas Rindho, Kertapati, Palembang. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

4.1.3. Deskripsi PT. Cahaya Kalbar, Tbk

43

perdagangan umum termasuk impor dan Perseroan memiliki Anak Perseroan yaitu PT Inticocoa Abadi Industri (PT IAI) yang berdomisili di Kawasan Industri Jababeka, Cikarang, Jawa Barat yang bergerak dalam bidang pengolahan biji cokelat menjadi bubuk kakao (cocoa powder) dan lemak kakao (cocoa butter). Perseroan mulai beroperasi secara komersial pada tahun 1971. Anak Perseroan mulai beroperasi secara komersial pada tahun 1993.

4.1.4. Deskripsi PT. Delta Djakarta, Tbk

Pabrik “Anker Bir” didirikan pada tahun 1932 dengan nama Archipel Brouwerij. Dalam perkembangannya, kepemilikan dari pabrik ini telah mengalami beberapa kali perubahan sehingga berbentuk PT Delta Djakarta pada tahun 1970.

PT Delta Djakarta Tbk (“Perusahaan”) didirikan dalam rangka Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan Undang-Undang No. 11 tahun 1970 berdasarkan akta No. 35 tanggal 15 Juni 1970 dari Abdul Latief, SH, notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. J.A.5/75/9 tanggal 26 April 1971.

44

Perusahaan juga memproduksi dan menjual produk minuman non-alkohol dengan merek “Sodaku” dan “Soda Ice”. Hasil produksi Perusahaan dipasarkan di dalam dan diluar negeri. Perusahaan mulai beroperasi sejak tahun 1933. Jumlah karyawan Perusahaan dan anak perusahaan pada tanggal 31 Desember 2007 dan 2006 masing-masing 529 orang dan 507 orang.

4.1.5. Deskripsi PT. Fast Food Indonesia, Tbk

PT Fast Food Indonesia Tbk (“Perusahaan”) didirikan berdasarkan Akta No. 20 tanggal 19 Juni 1978 yang dibuat di hadapan Sri Rahayu, S.H. Akta tersebut telah mendapat pengesahan dari Menteri Kehakiman melalui Surat Keputusan No. Y.A.5/245/12 tanggal 22 Mei 1979, telah didaftarkan di Kantor Pengadilan Negeri Jakarta No. 4491 tanggal 1 Oktober 1979, dan diumumkan dalam Tambahan No. 682 dari Berita Negara Republik Indonesia No. 90 tanggal 9 November 1979.

Perusahaan bergerak di bidang makanan dan restoran. Perusahaan memulai usaha komersialnya sejak tahun 1979. Berdasarkan catatan Perusahaan, Perusahaan mempunyai 13.229 karyawan pada tanggal 31 Desember 2009 (2008: 12.622 karyawan). Kantor pusat Perusahaan terletak di Jl. M.T. Haryono, Jakarta, Indonesia.

4.1.6. Deskripsi PT. Indofood Sukses Makmur, Tbk

45

Panganjaya Intikusuma, berdasarkan Akta Notaris Benny Kristianto, S.H., No. 228. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-2915.HT.01.01.Th’91 tanggal 12 Juli 1991, dan diumumkan dalam Berita Negara Republik Indonesia No. 12 Tambahan No. 611 tanggal 11 Februari 1992.

Berdasarkan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup kegiatan Perusahaan terdiri dari, antara lain, produksi mie, penggilingan gandum, kemasan, jasa manajemen, serta penelitian dan pengembangan. Saat ini, Perusahaan terutama bergerak di bidang pembuatan mie dan penggilingan gandum menjadi tepung terigu.

Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman, Kav. 76 - 78, Jakarta, Indonesia, sedangkan pabriknya berlokasi di berbagai tempat di pulau Jawa, Sumatera, Kalimantan dan Sulawesi. Perusahaan mulai beroperasi secara komersial pada tahun 1990.

4.1.7. Deskripsi PT. Multi Bintang Indonesia, Tbk

46

Mogot KM. 19, Tangerang 15122 dan Jl. Raya Mojosari – Pacet Km. 50, Sampang Agung, Jawa Timur.

Sesuai dengan anggaran dasar, perseroan beroperasi dalam industry bird an minuman lainnya. Untuk mencapai tujuan usahanya, perseroan dapat melakukan aktivitas-aktivitas : Produksi bird an minuman lainnya dan produk-produk lain yang relevan, Pemasaran produk-produk tersebut diatas, pada pasar local dan internasional, Impor atas bahan-bahan promosi yang relevan dengan produk-produk diatas. Perseroan memulai operasi komersial pada tahun 1929. Per 31 Desember 2007 dan 2006. Perseroan memperkerjakan masing-masing sejumlah 462 dan 505 karyawan.

4.1.8. Deskripsi PT. Mayora Indah, Tbk

PT Mayora Indah Tbk didirikan dengan akta no. 204 tanggal 17 Februari 1977 dari Poppy Savitri Parmanto, S.H., pengganti dari Ridwan Suselo, S.H., notaries di Jakarta. Akta pendirian disahkan oleh menteri kehakiman republic Indonesia dalam surat keputusan no. Y.A.5/5/14 tanggal 3 Januari 1978 serta diumumkan dalam berita Negara Republik Indonesia No. 39 tanggal 15 Mei 1990, Tambahan No. 1716. Anggaran dasar perusahaan telah mengalami beberapa kali perubahan, yang terakhir dengan akta no. 448 tanggal 27 Juni 1997 dari Adam Kasdarmadji, S.H., notaris di Jakarta.

47

perdagangan serta agen / perwakilan. Saat ini perusahaan menjalankan usaha bidang industry makanan, kembang gula, dan biscuit. Perusahaan menjual produknya di pasal local maupun luar negreri.

Perusahaan memulai usahanya secara komersial pada bulan Mei 1978. Kantor pusat perusahaan terletak di Gedung Mayora Jl. Tomang Raya No. 21-23, Jakarta, sedangkan pabrik perusahaan terletak di Tangerang dan Bekasi.

4.1.9. Deskripsi PT. Smart, Tbk

PT Sinar Mas Agro Resources and Technology Tbk (Perusahaan) didirikan berdasarkan Akta No. 67 tanggal 18 Juni 1962 yang dibuat oleh Raden Kadiman, S.H., notaris di Jakarta. Akta pendirian ini disahkan oleh Menteri Kehakiman Republik Indonesia (sekarang Menteri Hukum dan Hak Asasi Manusia Republik Indonesia) dalam Surat Keputusan No. J.A.5/115/3 tanggal 29 Agustus 1963 serta diumumkan dalam Berita Negara Republik Indonesia No. 83 tanggal 15 Oktober 1963.

48

sawit (PKO), cocoa butter substitute (CBS), fatty acids, glycerine, sabun dan produk kemasan seperti botol dan tutup botol.

Perusahaan memulai kegiatan komersialnya pada tahun 1962. Perusahaan berkedudukan di Plaza BII Menara II, Lt. 30, JI. M.H. Thamrin No. 51, Jakarta. Pabrik dan kebun divisi perkebunan Grup berlokasi di Sumatera Utara, Jambi, Pekanbaru, Bangka, Kalimantan Tengah, Kalimantan Timur dan Kalimantan Selatan, sedangkan pabrik pengolahannya berlokasi di Surabaya, Medan dan Tarjun. Luas area perkebunan Grup yang sudah ditanam sampai dengan tanggal 31 Desember 2008 sekitar 103.415 hektar.

4.1.10. Deskripsi PT Pioneerindo Gourmet International, Tbk

PT Pioneerindo Gourmet International Tbk (“Perusahaan”) didirikan berdasarkan Akta Notaris Arikanti Natakusumah, SH, No.84 tanggal 13 Desember 1983. Akta Pendirian ini telah mendapat persetujuan dari Menteri Kehakiman Republik Indonesia dengan Surat Keputusan No.C2-2169-HT.01.01.TH.84 tanggal 10 April 1984 dan didaftarkan pada Pengadilan Negeri Jakarta Pusat dengan nomor pendaftaran 1218/1984 tanggal 4 Mei 1984.

49

Refrizal, SH, Notaris di Jakarta. Perubahan ini telah memperoleh persetujuan dari Menteri Kehakiman dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusan No. C-06497-HT.01.04 TH 2001 tanggal 23 Agustus 2001 dan telah diumumkan dalam Tambahan Berita Negara Republik Indonesia No. 102 tanggal 21 Desember 2001.

Anggaran dasar Perusahaan telah beberapa kali mengalami perubahan, terakhir berdasarkan Akta Berita Acara Rapat Umum Pemegang Saham No. 79 tanggal 13 Agustus 2008, dari notaris Paulus Widodo Sugeng Haryono, SH, Notaris di Jakarta, mengenai perubahan susunan dewan komisaris dan dewan direksi Perusahaan. Akta tersebut telah diterima dan dicatat dalam database Sistem Administrasi Badan Hukum (Sismin Bakum) Direktorat Jenderal Administrasi Hukum Umum Departemen Kehakiman dan Hak Asasi Manusia Republik Indonesia No. AHU-79006.AH.01.02. Tahun 2008, tanggal 28 Oktober 2008 dan telah diumumkan dalam Berita Negara Republik Indonesia tanggal 30 Januari 2009 No. 9, Tambahan No. 2690. Aktivitas utama Perusahaan saat ini adalah usaha penyediaan makanan

50

pendaftaran No. IDM 0001777144, No. IDM 000164979 dan No. IDM 000164977 pada tanggal 2 Juni 2009, 16 April 2009 dan 16 April 2009. Perusahaan mulai beroperasi secara komersial pada tahun 1984.

Kantor Pusat Perusahaan terletak di Gedung Jaya lantai 6, Jl. M.H. Thamrin No. 12 Jakarta Pusat. Jumlah gerai yang dimiliki oleh Perusahaan dan perusahaan anak serta gerai waralaba yang tersebar di seluruh Indonesia masing-masing sebanyak 225 gerai dan 211 gerai masing-masing pada tanggal 30 September 2010 dan 2009.

4.2. Deskripsi Hasil Penelitian

Perusahaan yang diambil dalam penelitian ini adalah sebanyak 10 perusahaan manufaktur di bidang food and beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2008 sampai tahun 2010.

4.2.1. Perputaran Kas

51

Berdasarkan dari hasil penelitian yang telah dilakukan selama periode penelitian, berikut ini disajikan hasil perhitungan perputaran kas pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia pada tahun 2008 sampai tahun 2010 :

Tabel 4.1 : Hasil Perhitungan Perputaran Kas Pada Perusahaan Food And

Beverage Yang Terdaftar Di Bursa Efek Indonesia Pada Tahun

2008 Sampai Tahun 2010

Tahun

9 PT Sinar Mas Agro Resources and Technology Tbk 39.74 29.05 51.27 40.02 10 PT Pioneerindo Gourmet International Tbk 31.15 30.02 28.18 29.78

Mean 36.84 33.57 28.44 32.95

Sumber : Lampiran 1

Berdasarkan tabel 4.1 di atas menunjukkan bahwa rata-rata perputaran kas tahun 2008 sebesar 36,84. Di tahun ini PT. Cahaya Kalbar, Tbk memiliki perputaran kas tertinggi sebesar 206,42 dan PT. Multi Bintang Indonesia, Tbk memiliki perputaran kas terendah sebesar 8,26.

52

Rata-rata perputaran kas tahun 2010 sebesar 28,44. Di tahun ini PT. Cahaya Kalbar, Tbk memiliki perputaran kas tertinggi sebesar 105,58 dan PT. Delta Djakarta, Tbk memiliki perputaran kas terendah sebesar 3,80. Berdasarkan nilai rata-rata perputaran kas selama periode tahun 2008

sampai dengan tahun 2010 yaitu adanya kecenderungan penurunan perputaran kas dapat mengakibatkan kenaikan rentabilitas pada perusahaan

food and beverage yang terdaftar di Bursa Efek Indonesia.

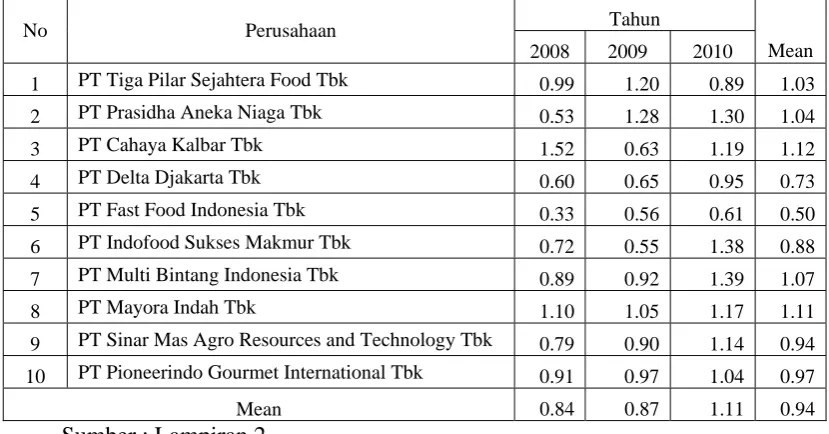

4.2.2. Perputaran Piutang

Adalah perputaran yang dimulai dari pengadaan atau transaksi piutang yang berasal dari penjualan secara kredit sampai dengan penerimaan kas yang berasal dari pelunasan piutang. Tingkat perputaran piutang yang tinggi menunjukkan cepatnya dana yang mengalir dalam piutang atau dengan kata lain cepatnya piutang dilunasi oleh debitur. Semakin tinggi tingkat perputaran piutang maka semakin cepat pula piutang menjadi kas. Selain itu cepatnya piutang dilunasi menjadi kas berarti kas akan dapat digunakan kembali serta resiko kerugian piutang dapat diminimalkan.

53

Tabel 4.2 : Hasil Perhitungan Perputaran Piutang Pada Perusahaan Food

And Beverage Yang Terdaftar Di Bursa Efek Indonesia Pada

Tahun 2008 Sampai Tahun 2010

Tahun

9 PT Sinar Mas Agro Resources and Technology Tbk 0.79 0.90 1.14 0.94 10 PT Pioneerindo Gourmet International Tbk 0.91 0.97 1.04 0.97

Mean 0.84 0.87 1.11 0.94

Sumber : Lampiran 2

Berdasarkan tabel 4.2 di atas menunjukkan bahwa rata-rata perputaran piutang tahun 2008 sebesar 0,84. Di tahun ini PT. Cahaya Kalbar, Tbk memiliki perputaran piutang tertinggi sebesar 1,52 dan PT. Fast Food Indonesia, Tbk memiliki perputaran piutang terendah sebesar 0,33.

Rata-rata perputaran piutang tahun 2009 sebesar 0,87. Di tahun ini PT. Prasidha Aneka Niaga, Tbk memiliki perputaran piutang tertinggi sebesar 1,28 dan PT. Indofood Sukses Makmur, Tbk memiliki perputaran piutang terendah sebesar 0,55.

54

Berdasarkan nilai rata-rata perputaran piutang selama periode tahun 2008 sampai dengan tahun 2010 yaitu adanya kecenderungan peningkatan perputaran piutang dapat mengakibatkan penurunan rentabilitas pada perusahaan food and beverage yang terdaftar di Bursa Efek Indonesia.

4.2.3. Rentabilitas

Rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas adalah kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Bagi perusahaan pada umumnya masalah rentabilitas adalah lebih penting dari pada masalah laba karena laba yang besar saja belumlah merupakan ukuran bahwa perusahaan itu telah dapat bekerja dengan efisien. Dengan demikian maka yang harus diperhatikan oleh perusahaan adalah tidak hanya bagaimana usaha untuk memperbesar laba, tetapi yang lebih penting ialah usaha untuk mempertinggi rentabilitasnya.