DAN ASET KABUPATEN SIDOARJO

SKRIPSI

DIAJUKAN OLEH : NOVIATI PUTRI WARDHANI

NPM 06 4101 0009

PROGRAM STUDI ADMINISTRASI NEGARA

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SURABAYA

rahmat, berkat, dan anugerah-Nya sehingga penulis dapat menyelesaikan laporan

skripsi penelitian dengan judul “ Pengaruh Retribusi Pasar dan Retribusi

Pelayanan Persampahan/ Kebersihan Terhadap Pendapatan Asli Daerah di

Dinas Pendapatan Pengelolaan Keuangan dan Aset Kabupaten Sidoarjo”.

Laporan sripsi ini disusun dalam rangka memenuhi persyaratan kurikulum

Program Studi Administrasi Negara, Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam kesempatan ini penulis mengucapkan terima kasih pada Ibu

Dra. Diana Hertati, M.Si selaku dosen pembimbing. Tak lupa juga penulis

mengucapkan terima kasih kepada pihak – pihak yang telah membantu dalam

pelaksanaan sehingga penyusunan laporan proposal ini diantaranya :

1. Dra. Ec. Hj. Suparwati, M.Si, Dekan Fakultas Ilmu Sosial dan Ilmu Politik

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. DR. Lukman Arif, M.Si, Ketua Program studi Ilmu Administrasi Negara,

Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan Nasional

“Veteran” Jawa Timur.

3. Ibu Dra. Diana Hertati,M.Si, Sekretaris Program Studi Ilmu Administrasi

Negara Fakultas Ilmu Sosial dan Ilmu Politik Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

vi

5. Alm. Bapak yang selalu memberikan restunya serta menjadi spirit bagi

penulis untuk menyelesaikan skripsi.

6. Ibu di rumah yang selalu memberikan doa restu, dorongan dan semangat

kepada penulis.

7. Kinanti (kakak) yang selalu ceriwis masalah skripsi penulis yang lama di

dalam penyusunan skripsi.

8. Hney bunnie sweet – sweet yang selalu menemani dalam penyusunan skripsi

serta selalu membuat tertawa penulis.

9. Teman – teman seperjuangan : Mesha, Wara, Fikky, Tono, Iis, Yani, Mirna,

Karina, Risah serta seluruh teman – teman Progdi Ilmu Administrasi Negara

’06 yang tidak bisa disebutkan satu per satu.

Penulis menyadari bahwa penulisan skripsi ini jauh dari kesempurnaan,

oleh karena itu kritik dan saran dari semua pihak sangat penulis harapkan. Akhir

kata semoga dengan skripsi penelitian ini dapat bermanfaat dan menambah

wawasan khususnya bagi penulis dan bagi fakultas pada umumnya serta para

pembaca.

Sidoarjo, September 2010

Penulis

vii

Daftar Isi... ix

Daftar Tabel ... x

Daftar Gambar ... xii

Daftar Lampiran ... xiii

Abstraksi ... v

Bab I Pendahuluan 1.1 Latar belakang masalah ... 1

1.2 Perumusan masalah... 8

1.3 Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 9

Bab II Tinjauan Pustaka 2.1 Penelitian terdahulu ... 10

2.2 Landasan teori... 13

2.2.1 Pajak ... 13

2.2.2 Retribusi daerah... 20

2.2.3 Retribusi pasar ... 27

2.2.4 Retribusi sampah ... 28

2.2.5 Kontribusi, efektivitas dan pertumbuhan ... 28

2.2.6 Otonomi daerah ... 30

2.2.7 Pendapatan asli daerah ... 33

2.4 Hipotesis ... 39

Bab III Metode Penelitian 3.1 Jenis penelitian, definisi operasional dan pengukuran variabel... 40

3.1.1 Jenis penelitian ... 40

3.1.2 Definisi operasional... 40

3.2 Populasi, sampel dan teknik penarikan sampel ... 41

3.3 Teknik pengumpulan data... 43

3.4 Teknik analisa data ... 43

Bab IV Hasil dan Pembahasan 4.1 Gambaran umum obyek penelitian ... 48

4.1.1 Riwayat perkembangan daerah kabupaten Sidoarjo .. 48

4.1.2 Visi dan misi pemerintahan kabupaten Sidoarjo ... 52

4.1.3 Wilayah geografis kabupaten Sidoarjo... 53

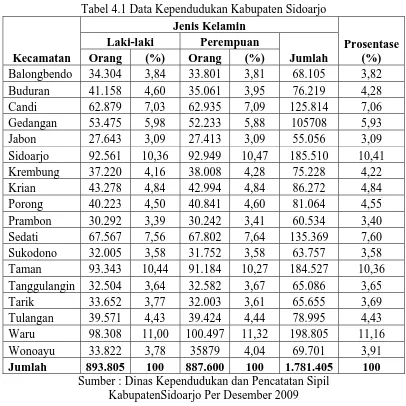

4.1.4 Kependudukan... 55

4.1.5 Dinas pendapatan, pengelolaan keuangan dan Aset kabupaten Sidoarjo... 58

4.2 Penyajian data ... 65

Daerah (Y) ... 74

4.3.2 Retribusi pelayanan persampahan/kebersihan (X2)

Terhadap pendapatan asli daerah (Y) ... 77

4.3.3 Retribusi pasar (X1) dan retribusi kebersihan (X2)

Terhadap pendapatan asli daerah (Y) ... 80

4.4 Pembahasan ... 83

Bab V Kesimpulan dan Saran

5.1 Kesimpulan ... 89

5.2 Saran ... 90

Sidoarjo (2000-2009)... 5

Tabel 4.1 Data kependudukan kabupaten Sidoarjo ... 56

Tabel 4.2 Jumlah penduduk berdasarka mata pencaharian... 57

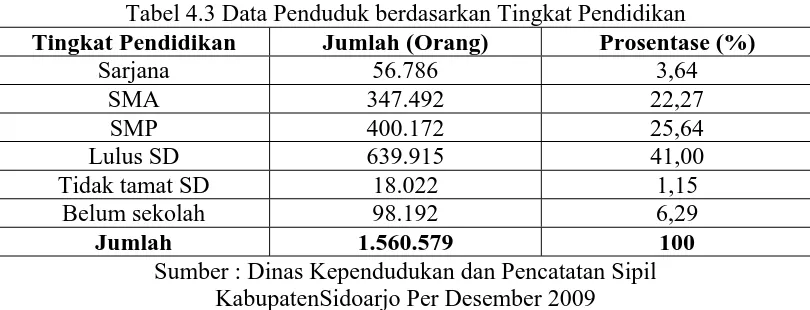

Tabel 4.3 Data penduduk berdasarkan tingkat pendidikan... 57

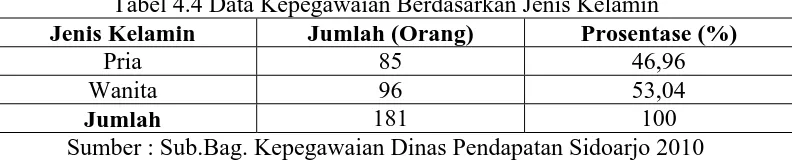

Tabel 4.4 Data kepegawaian berdasarkan jenis kelamin ... 63

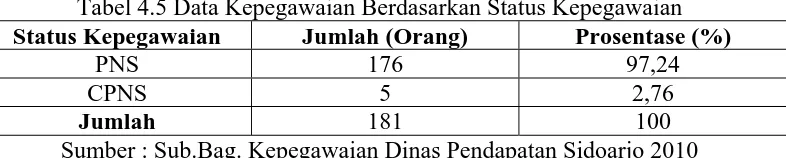

Tabel 4.5 Data kepegawaian berdasarkan status kepegawaian ... 64

Tabel 4.6 Data kepegawaian berdasarkan tingkat pendidikan... 64

Tabel 4.7 Data kepegawaian berdasarkan pangkat/golongan... 65

Tabel 4.8 Kelas pasar di Sidoarjo ... 67

Tabel 4.9 Target dan realisasi penerimaan retribusi pasar tahun Anggaran 2000 sampai dengan tahun anggaran 2009 ... 68

Tabel 4.10 Target dan realisasi penerimaan retribusi pelayanan kebersihan/persampahan tahun anggaran 2000-2009... 70

Tabel 4.11 Target dan realisasi penerimaan pendapatan asli daerah tahun anggaran 2000 sampai dengan tahun anggaran 2009 .. 73

Tabel 4.12 Penerimaan retribusi pasar dan pendapatan asli daerah Kabupaten Sidoarjo tahun anggaran 2000-2009 ... 75

Tabel 4.13 Koefisien regresi linier ... 76

Tabel 4.14 Penerimaan retribusi kebersihan dan pendapatan asli daerah Kabupaten Sidoarjo tahun anggaran 2000-2009 ... 78

Tabel 4.15 Koefisien regresi linier ... 79

Lampiran 2 Perhitungan Regresi Linier

Manual

SPSS

Penelitian ini bertujuan (1) Untuk mengetahui pengaruh Retribusi Pasar terhadap Pendapatan Asli Daerah di Dinas Pendapatan, Pengelola Keuangan dan Aset Kabupaten Sidoarjo. (2) Untuk mengetahui pengaruh Retribusi Pelayanan Kebersihan/Persampahan terhadap Pendapatan Asli Daerah di Dinas Pendapatan, Pengelola Keuangan dan Aset Kabupaten Sidoarjo. (3) Untuk mengetahui pengaruh Retribusi Pasar dan Retribusi Pelayanan Kebersihan/Persampahan terhadap Pendapatan Asli Daerah di Dinas Pendapatan, Pengelola Keuangan dan Aset Kabupaten Sidoarjo.

Penelitian ini merupakan penelitian kuantitatif terhadap 3 variabel yaitu variabel independen (bebas) adalah Retribusi Pasar dan Retribusi Pelayanan Persampahan/Kebersihan serta variabel dependen (terikat) adalah Pendapatan Asli Daerah.

Pengumpulan data sekunder diperoleh dengan cara pengumpulan dokumen/arsip yang ada dikantor Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Sidoarjo.

Model analisis yang digunakan adalah menggunakan metode statistik dalam bentuk regresi linier berganda yang digunakan untuk mengetahui pengaruh variabel bebas terhadap variabel terikat. Selanjutnya untuk mengetahui pengaruh secara parsial masing-masing variabel bebas terhadap variabel terikat (Uji t), sekaligus untuk mengetahui pengaruh secara simultan atau secara bersama-sama variabel bebas terhadap variabel terikat (Uji F).

Berdasarkan analisis dan pengujian hipotesis didapatkan secara simultan besarnya pengaruh Retribusi Pasar dan Retribusi Pelayanan Persampahan/Kebersihan Daerah terhadap Pendapatan Asli Daerah Kabupaten Sidoarjo sebesar 85,6% sedangkan 14,4% dijelaskan oleh pendapatan yang lain Sedangkan secara parsial, besarnya pengaruh Retribusi Pasar terhadap Pendapatan Asli Daerah Kabupaten Sidoarjo sebesar 82,7% sedangkan 17,3% dijelaskan oleh pendapatan lain dan juga Retribusi Pelayanan Persampahan/Kebersihan Daerah terhadap Pendapatan Asli Daerah Kabupaten Sidoarjo sebesar 64,4% sedangkan 35,6% dijelaskan oleh pendapatan yang lain.

Untuk mengetahui pengaruh secara simultan maka digunakan uji F. Karena Fhitung (20,724) lebih besar dari Ftabel (4,74). Hal ini menunjukkan bahwa Retribusi

Pasar (X1) dan Retribusi Pelayanan Persampahan/Kebersihan (X2) terbukti secara

simultan berpengaruh terhadap Pendapatan Asli Daerah (Y). Untuk mengetahui pengaruh secara parsial maka digunakan uji t. Untuk variabel Retribusi Pelayanan Kebersihan/Persampahan (X2) karena thitung (3,805) lebih besar dari ttabel (1,8125).

Hal ini menunjukkan bahwa Retribusi Pelayanan Kebersihan/Persampahan (X2)

terbukti secara parsial berpengaruh terhadap Pendapatan Asli Daerah (Y). Untuk variabel Retribusi Pasar (X1) karena thitung (6,192) lebih besar dari ttabel (1,8125)

pada tingkat = 5%. Hal ini menunjukkan bahwa Retribusi Pasar (X1) terbukti

secara parsial berpengaruh terhadap Pendapatan Asli Daerah (Y).

1.1. Latar Belakang Masalah

Proses desentralisasi pemerintahan yang dilakukan oleh pemerintah pusat

terhadap pemerintah daerah sebagai wujud nyata dari pelaksanaan otonomi daerah

memberikan konsekuensi pemerintah daerah dapat menyelenggarakan

pemerintahannya sendiri. Proses desentralisasi tersebut didukung dengan

pemberlakuan Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah.

Otonomi daerah merupakan pemberdayaan daerah dalam pengambilan keputusan

daerah yang lebih leluasa untuk mengelola sumber daya yang dimiliki dengan

potensi dan kepentingan daerah itu sendiri. Salah satu tolok ukur untuk melihat

kesiapan daerah dalam pelaksanaan otonomi daerah adalah dengan mengukur

seberapa besar kemampuan keuangan suatu daerah untuk menyelenggarakan

otonomi daerah. Sumber keuangan tersebut salah satunya berasal dari Pendapatan

Asli Daerah.

Pendapatan Asli Daerah (PAD) merupakan sumber penerimaan daerah

yang berasal dari beberapa hasil penerimaan daerah yaitu pajak daerah, retribusi

daerah dan perusahaan daerah termasuk didalamnya pendapatan lain diluar pajak

daerah dan retribusi daerah. Jenis pajak daerah cukup beragam, beberapa

diantaranya adalah pajak hotel, pajak restoran, pajak hiburan, pajak reklame,

pajak parkir dan lain-lain. Retribusi daerah juga beragam jenisnya, beberapa

diantaranya adalah retribusi pasar, retribusi kebersihan, retribusi ijin usaha

industri, retribusi ijin usaha dagang dan lain-lain. Perusahaan daerah daintaranya

adalah PDAM (Perusahaan Daerah Air Minum), percetakan daerah dan lain-lain.

Pendapatan Asli Daerah (PAD) terbesar didapatkan dari sektor pajak

daerah dan retribusi daerah. Dimana bahwa pajak daerah adalah pemungutan

pemerintah daerah dimana pelaksanaannya dilakukan oleh Dinas Pendapatan

Daerah terhadap orang/badan berdasarkan peraturan perundangan-undangan yang

berlaku guna pembiayaan rumah tangga daerahnya. Sedangkang pengertian

retribusi daerah dapat diartikan sebagai pungutan yang dilakukan oleh pemerintah

sebagai akibat adanya kontra prestasi yang diberikan oleh Pemda/pembayaran

tersebut didasarkan atas prestasi/pelayanan yang diberikan Pemda yang langsung

dinikmati secara perseorangan oleh warga masyarakat dan pelaksanaannya

didasarkan atas peraturan yang berlaku.

Sebagaimana tabel 1.1 PAD didapatkan salah satunya dari penerimaan

sektor retribusi daerah yang diharapkan dapat mendukung sumber pembiayaan

daerah dalam menyelenggarakan pembangunan daerah, sehingga akan

meningkatkan dan memeratakan perekonomian serta kesejahteraan masyarakat di

daerahnya. Upaya peningkatan PAD dapat dilakukan salah satunya dengan

meningkatkan efisiensi sumber daya dan sarana yang terbatas serta meningkatkan

efektifitas pemungutan.

Retribusi daerah yang merupakan pembayaran atas jasa atau pemberian

ijin khusus yang disediakan dan/atau diberikan oleh Pemda kepada pribadi/badan,

diharapkan dapat mendukung sumber pembiayaan daerah dalam

memeratakan perekonomian serta kesejahteraan masyarakat di daerahnya.

Beberapa faktor yang menyebabkan sektor retribusi daerah lebih potensial sebagai

sumber keuangan daerah daripada sumber-sumber yang lainnya, antara lain:

1. Retribusi daerah dipungut atas balas jasa sehingga pembayarannya dapat

dilakukan berulang kali. Siapa yang menikmati jasa yang disediakan oleh

pemerintah daerah dapat dikenakan retribusi. Faktor perbedaan antara

pungutan retribusi dengan sumber-sumber pendapatan yang lain adalah ada

tidaknya jasa yang disediakan oleh pemerintah daerah.

2. Pelaksanaan pemungutan retribusi dapat dilakukan di luar waktu yang telah

ditentukan oleh petugas perundang-undangan selama pemerintah daerah dapat

menyediakan jasa dengan persetujuan pemerintah pusat.

3. Sektor retribusi terkait erat oleh tingkat aktivitas sosial ekonomi masyarakat

di suatu daerah. Artinya, semakin maju dan berkembang tingkat sosial

ekonomi masyarakat, maka semakin besar potensi retribusi yang bisa

dipungut.

Salah satu cara untuk meningkatkan PAD adalah dengan meningkatkan

pendapatan dari retribusi yang dalam hal ini adalah samua retribusi yang dapat

dipungut dari daerah. Di Pemkab Sidoarjo sendiri ada 29 macam retribusi yang

dipungut. Berikut 29 macam retribusi beserta nilai pendapatan retribusi selama 10

Tabel 1.1 Penerimaan Retribusi Daerah Pemkab Sidoarjo (2000-2009) (dalam juta Rp)

No Macam Retribusi Pendapatan Prosentase

1 pelayanan persampahan/kebersihan 8427.42 1.16%

2 jasa usaha pemakaian kekayaan daerah 24464.06 3.37%

3 penyeberangan diatas air 65.46 0.01%

4 pelayanan kesehatan hewan dan ikan 7854.68 1.08%

5 jasa usaha penjualan produk usaha daerah 26755.01 3.68%

6 jasa usaha rumah potong hewan 409.10 0.06%

7 tanda daftar perusahaan 26182.44 3.61%

8 tanda daftar gudang 25494.98 3.51%

9 ijin usaha industri 141245.16 19.45%

10 ijin usaha perdagangan 27327.74 3.76%

11 Pasar 153488.44 21.14%

12 pedangang kaki lima 3272.78 0.45%

13 pelayanan kesehatan 26182.27 3.61%

14 penggantian biaya cetak peta 409.10 0.06%

15 ijin mendirikan bangunan 6136.47 0.84%

16 pemeriksaan alat pemadaman kebakaran 237.28 0.03%

17 pengujian kendaraan bermotor 26182.27 3.61%

18 ijin trayek 9000.16 1.24%

19 dispensasi melalui jalan kota 3272.78 0.45%

20 kendaraan umum (sub terminal) 26583.19 3.66%

21 pelayanan parkir tepi jalan umum 26182.27 3.61%

22 jasa usaha terminal 83455.98 11.49%

23 pelayanan pemakaman 65.46 0.01%

24 ijin gangguan 695.47 0.10%

25 penggantian biaya cetak KTP 981.84 0.14%

26 penggantian biaya cetak akte sipil 180.00 0.02%

27

jasa usaha tempat

penginapan/pesanggrahan/villa 66273.87 9.13%

28 jasa usaha tempat rekreasi dan olah raga 2127.31 0.29%

29 usaha rekreasi dan usaha umum(URHU) 3272.78 0.45%

Sumber : Laporan Audit BPK – Pelaksanaan Pendapatan Daerah

Dari tabel diatas dapat diketahui retribusi daerah penyumbang pendapatan

yang terbesar prosentasenya selama 10 tahun terakhir di Pemkab yaitu retribusi

pasar (21,14%), selain itu berdasarkan realisasi dan target pendapatan retribusi

daerah juga yang terbesar (lihat lampiran 1). Dengan adanya Undang-Undang

Nomor 32 tahun 2004 tentang Pemerintah Daerah, maka pasar tidak hanya

usaha bagi pemerintah daerah sehingga diharapkan dapat menghasilkan laba

retribusi.

Dari berbagai macam retribusi yang dipungut oleh Pemkab Sidoarjo, yang

potensial adalah retribusi pasar, karena mampu memberikan kontribusi yang

cukup besar terhadap penerimaan daerah dibandingkan dengan retribusi yang lain.

Hal ini dikarenakan Kabupaten Sidoarjo setidaknya mengelola 17 pasar

tradisional yang terdiri dari 6 pasar besar (Porong, Larangan, Krian Baru, Krian

Lama, Taman, Waru), 4 pasar kecil (Pasar Sayur Suko, Tarik, Wonoayu,

Buduran) serta 7 pasar sedang (Watutulis, Tulangan, Prambon, Sukodono,

Wadungasri, Gedangan, Loak) dan dari kesemua pasar tersebut ditarik retribusi

pasar. Perkembangan kehidupan perekonomian yang akan mempengaruhi tingkat

konsumsi masyarakat harus didukung adanya fasilitas bagi masyarakat untuk

mengadakan kegiatan ekonomi.

Pasar adalah salah satu fasilitas bagi masyarakat untuk mengadakan

kegiatan ekonomi. Dengan adanya pasar, maka akan tercipta siklus perputaran

uang bagi peningkatan kehidupan perekonomian masyarakat Sidoarjo.

Peningkatan perekonomian tersebut secara tidak langsung berdampak bagi

Pemkab Sidoarjo untuk senantiasa mengembangkan pasar-pasar yang dikelola

oleh pemerintah yang juga digunakan sebagai potensi penerimaan daerah, tetapi di

potensi tersebut belum optimal mengingat Komisi B DPRD Sidoarjo masih

menagih berdirinya Perusahaan Daerah (PD) Pasar sebagai pengganti Dinas Pasar

meskipun target retribusi telah terpenuhi tetapi belum diimbangi dengan perbaikan

bahwa pasar yang layak jadi perusahaan daerah cuma satu pasar (Jawa Pos, 21

Maret 2010). Oleh karena itu, semakin baik pengelolaan terhadap pasar-pasar

yang dikelola, maka akan berdampak pada pengembangan penerimaan retribusi

pasar. Selain itu retribusi pasar merupakan jenis retribusi yang berkaitan erat

dengan retribusi yang lain yaitu retribusi pelayanan persampahan/kebersihan

daerah. Hal ini sangat wajar keterkaitan kedua retribusi tersebut mengingat pasar

merupakan lokasi yang dijadikan transaksi kebutuhan pokok masyarakat, yang

memerlukan pelayanan akan persampahan/kebersihan tetap terjaga dengan baik.

Usaha pengembangan penerimaan retribusi pasar pada tiap tahunnya

mengalami kendala dan hambatan. Kendala dan hambatan tersebut di antaranya

menyangkut perilaku wajib retribusi, para wajib retribusi pasar seringkali

melakukan penunggakan pembayaran retribusi dengan berbagai alasan. Dari

penunggakan inilah kemudian penerimaan yang didapatkan tidak bisa optimal.

Permasalahan dari faktor eksternal tersebut tidak berdiri sendiri, karena masih ada

permasalahan faktor lingkungan internal Dinas Pengelolaan Pasar sendiri yang

kurang menguntungkan, yaitu pengenaan sanksi berdasarkan Perda nomor 8 tahun

1999 tentang Retribusi Pasar yang hanya sebesar 2% dari total retribusi yang

harus dibayarkan oleh wajib retribusi dikesampingkan oleh wajib retribusi itu

sendiri.

Permasalahan itulah yang kemudian mengakibatkan penunggakan

pembayaran retribusi pasar yang akan berimbas pada menurunnya total

penerimaan retribusi pasar tiap tahunnya. Oleh karena itu, maka Dinas

diambil dan dilaksanakan. Dari latar belakang tersebut, maka penulis mengambil

judul ”PENGARUH RETRIBUSI PASAR DAN PELAYANAN KEBERSIHAN

TERHADAP PENDAPATAN ASLI DAERAH DI DINAS PENDAPATAN,

PENGELOLA KEUANGAN DAN ASET KABUPATEN SIDOARJO”.

1.2. Perumusan Masalah

Dari pembatasan masalah yang telah dikemukakan di atas, permasalahan

yang di munculkan pada penelitian ini adalah :

“Apakah ada pengaruhnya retribusi pasar dan retribusi pelayanan

kebersihan/persampahan terhadap Pendapatan Asli Daerah Kabupaten Sidoarjo?”

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

berikut :

1. Untuk mengetahui pengaruh Retribusi Pasar terhadap Pendapatan Asli Daerah

di Dinas Pendapatan, Pengelola Keuangan dan Aset Kabupaten Sidoarjo.

2. Untuk mengetahui pengaruh Retribusi Pelayanan Kebersihan/Persampahan

terhadap Pendapatan Asli Daerah di Dinas Pendapatan, Pengelola Keuangan

dan Aset Kabupaten Sidoarjo.

3. Untuk mengetahui pengaruh Retribusi Pasar dan Retribusi Pelayanan

Kebersihan/Persampahan terhadap Pendapatan Asli Daerah di Dinas

Pendapatan, Pengelola Keuangan dan Aset Kabupaten Sidoarjo.

Kegunaan yang dapat diperoleh dari penelitian ini sebagai berikut :

1. Kegunaan Praktis

a. Bagi Pemerintah

Memberi masukan kepada Dinas Pendapatan, Pengelola Keuangan dan Aset

Kabupaten Sidoarjo tentang pentingnya pengelolaan retribusi pasar dan

retribusi pelayanan kebersihan/persampahan untuk meningkatkan pelayanan

publik bagi pedagang.

b. Bagi Mahasiswa

Dapat menambah wawasan dan pengetahuan serta kemampuan menganalisis

terhadap kenyataan yang ada mengenai pelayanan publik di Pasar Sidoarjo.

c. Bagi Masyarakat

Dapat menambah pengetahuan tentang pengelolaan retribusi pasar dan

retribusi pelayanan kebersihan/persampahan serta pelayanan publik yang

diberikan pemerintah kepada masyarakat terutama para pedagang dari hasil

pengelolan retribusi pasar tersebut.

2. Kegunaan Teoritis

a. Bermanfaat untuk menambah kepustakaan dan dapat digunakan sebagai

referensi dalam penelitian dan analisis yang sejenis.

b. Sebagai bahan acuan untuk mengkaji dan menganalisis tentang pengelolaan

retribusi pasar dan retribusi pelayanan kebersihan/persampahan untuk

2.1. PENELITIAN TERDAHULU

Dalam penelitian ini akan disampaikan beberapa penelitian terdahulu yang

dilakukan oleh pihak lain yang membahas dan meneliti pokok kajian yang sama,

antara lain :

1. Penelitian yang dilakukan oleh Mohammad Riduansyah - Fakultas Ilmu Sosial

dan Ilmu Politik – Universitas Indonesia, yang berjudul “Kontribusi Pajak

Daerah dan Retribusi Daerah terhadap Pendapatan Asli Daerah (PAD) dan Anggaran Pendapatan dan Belanja Daerah (APBD) Guna

Mendukung Pelaksanaan Otonomi Daerah (Studi Kasus Pemerintahan Daerah Kota Bogor)”

Penerimaan Pendapatan Asli Daerah (PAD) merupakan sumber

penerimaan yang signifikan bagi pembiayaan rutin dan pembangunan di suatu

daerah otonom. Jumlah penerimaan komponen pajak daerah dan retribusi

daerah sangat dipengaruhi oleh banyaknya jenis pajak daerah dan retribusi

daerah yang diterapkan serta disesuaikan dengan peraturan yang berlaku yang

terkait dengan penerimaan kedua komponen tersebut. Kontribusi penerimaan

pajak daerah dan retribusi daerah terhadap perolehan PAD Pemerintah Kota

Bogor dalam kurun waktu Tahun Anggaran (TA) 1993/1994 – 2000 cukup

signifikan dengan rata-rata kontribusi sebesar 27,78% per tahun. Kontribusi

penerimaan pajak daerah dan retribusi daerah terhadap total perolehan

penerimaan Pemda Bogor tercermin dalam APBD-nya, dikaitkan dengan

kemampuannya untuk melaksanakan otonomi daerah terlihat cukup baik.

Komponen pajak daerah dalam kurun waktu TA 1993/1994 – 2000 rata-rata

pertahunnya memberikan kontribusi sebesar 7,81% per tahun dengan rata-rata

pertumbuhan sebesar 22,89% pertahunnya. Sedangkan pendapatan yang

berasal dari komponen retribusi daerah, pada kurun waktu yang sama,

memberikan kontribusi rata per tahunnya sebesar 15,61% dengan

rata-rata pertumbuhan pertahunnya sebesar 5,08% per tahun. Untuk meningkatkan

kontribusi penerimaan pajak daerah dan retribusi daerah terhadap total

penerimaan PAD dan sekaligus memperbesar kontribusinya terhadap APBD

Pemda Kota Bogor perlu dilakukan beberapa langkah di antaranya perlu

dilakukan peningkatan intensifikasi pemungutan jenis-jenis pajak daerah dan

retribusi daerah, kemudian dilakukan ekstensifikasi dengan jalan

memberlakukan jenis pajak dan retribusi baru sesuai dengan kondisi dan

potensi yang ada.

Persamaan dengan penelitian (A) dengan sekarang adalah faktor alat

ukur yang digunakan dalam mempengaruhi Pendapatan Asli Daerah yaitu

kontribusi dan tingkat pertumbuhan.

Perbedaan dengan penelitian (A) dengan sekarang adalah data

merupakan seluruh data pajak daerah dan retribusi daerah, kemudian

perbedaan yang lain adalah hanya menggunakan dua faktor alat ukur yaitu

menggunakan tiga alat ukur yaitu ditambahkan efektifitas. Metode kuantitatif

yang digunakan dalam penelitian sekarang adalah regresi linier tunggal.

2. Penelitian yang dilakukan oleh Jannatin Alfafa - Fakultas Ilmu Sosial dan Ilmu

Politik – Universitas Muhammadiyah Surakarta, yang berjudul “Analisis

Retribusi Pasar dan Pengaruhnya terhadap Pendapatan Asli Daerah di

Kota Surakarta Tahun 2005-2007”

Dalam pelaksanaan otonomi daerah hasil retribusi daerah

merupakan salah satu sumber Pendapatan Asli Daerah bagi Pemerintah

Kabupaten, dalam hal ini diterangkan dalam UU No 34 Th 2000 tentang Pajak

Daerah dan Retribusi Daerah. Dalam pelaksanaan otonomi daerah ini retribusi

daerah juga diatur oleh peraturan daerah dari masing-masing kabupaten.

Dinas Pendapatan Daerah (Dipenda) Kota Surakarta adalah unsur pelaksana

pemerintah daerah dibidang pendapatan daerah yang dipimpin oleh seorang

Kepala Dinas dan bertanggung jawab kepada Walikota Surakarta. Dipenda

merupakan alat yang penting bagi pemerintah daerah dalam melaksanakan

fungsi otonomi yang membutuhkan biaya yang tidak sedikit. Dengan

demikian pelaksanaan fungsi otonom oleh pemerintah daerah khususnya

Pemerintah Kota Surakarta adalah cukup berat, karena harus dibarengi

pencarian dana untuk menuju ke otonomi yang dinamis, nyata, dan

bertanggung jawab. Pasar merupakan suatu unit usaha yang memiliki peran

strategis atas jalannya jaringan distribusi dari produsen ke konsumen yang

membutuhkan suatu produk. Dengan demikian pasar dapat dikatakan sebagai

dalamnya yang melibatkan unsur pemerintah, swasta, dan masyarakat

(pedagang dan pembeli). Kondisi ini menegaskan bahwa pasar merupakan

salah satu kontributor yang cukup signifikan bagi pelaksanaan pembangunan

di daerah, karena melalui retribusi yang dihasilkan bisa menambah

pendapatan daerah. Adapun Realisasi Retribusi Pasar pada tahun 2007

mencapai 104.93 %.

Persamaan penelitian (B) dengan penelitian sekarang adalah hanya

menggunakan retribusi pasar terhadap Pendapatan Asli Daerah (PAD). Faktor

yang diukur adalah konstribusi.

Perbedaan penelitian (B) dengan penelitian sekarang adalah

penelitian ini hanya menggunakan satu faktor alat ukur, sedangkan yang

sekarang menggunakan 3 faktor alat ukur, serta metode kuantitatif yang

digunakan dalam penelitian sekarang adalah regresi linier tunggal

2.2. LANDASAN TEORI 2.2.1. Pajak

Menurut Undang-Undang Nomor 34 Tahun 2000 tentang pajak Daerah dan

Retribusi Daerah, pajak adalah iuran wajib yang dilakukan oleh orang pribadi atau

badan usaha kepada daerah tanpa imbalan langsung yang seimbang, yang dapat

dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang

digunakan untuk membiayai penyelenggaraan pemerintah daerah dan

Menurut Soemitro dalam Suandy (2000:8) Pajak adalah iuran rakyat

kepada kas negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tidak mendapat jasa timbal (kontraprestasi) yang langsung dapat ditunjukkan dan

yang digunakan untuk membayar pengeluaran umum.

Menurut Soemahamidjaja dalam Suandy (2000:7) Pajak adalah iuran wajib

berupa uang atau barang yang dipungut oleh penguasa berdasarkan norma-norma

hukum, guna menutup biaya produksi barang dan jasa-jasa kolektif dalam

mencapai kesejateraan umum.

Sedangkan menurut Djajadiningrat dalam Munawir (1997:5) Pajak sebagai

suatu kewajiban menyerahkan sebagian daripada kekayaan kepada negara

disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan

tertentu, tetapi bukan sebagai hukuman, menurut peraturan-peraturan yang

ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari

negara secara langsung untuk memelihara kesejahteraan umum.

Dari ketiga definisi tersebut diatas, maka dapat disimpulkan bahwa pajak

merupakan iuran rakyat yang dipungut oleh negara yang dilakukan berdasarkan

undang-undang dan pelaksanaannya dapat dipaksakan guna memelihara

kesejahteraan umum.

A. Fungsi Pajak

Menurut Mardiasmo (2003:1) ada dua fungsi pajak, yaitu :

1. Fungsi budgeter

Pajak sebagai dana bagi pemerintah untuk membiayai

2. Fungsi mengatur

Pajak sebagai alat untuk melaksakan kebijaksanaan pemerintah dalam

bidan sosial dan ekonomi

B. Syarat Pemungutan Pajak

Menurut Mardiasmo (2003:2) agar pemungutan pajak tidak menimbulkan

hambatan atau perlawanan, maka pemungutan pajak harus memenuhi syarat

sebagai berikut :

1. Pemungutan pajak harus adil (Syarat Keadilan)

Sesuai dengan tujuan hukum yang mencapai keadilan, undang-undang dan

pelaksanaan pemungutan harus adil. Adil dalam perundangan-undangan

diantaranya mengenakan pajak secara umum dan merata, serta disesuaikan

dengan kemampuan masing-masing. Sedang adil dalam pelaksanaannya

yakni dengan memberikan hak bagi wajib pajak untuk mengajukan

keberatan, penundaan dalam pembayaran dan mengajukann banding

kepada Majelis Pertimbangan Pajak.

2. Pemungutan pajak harus berdasarkan undang-undang (Syarat Yuridis)

Di Indonesia pajak diatur dalam UUUD 1945 pasal 23 ayat 2. hal ini

memberikann jaminan hukum untuk menyatakan keadilan, baik bagi

negara maupun warganya.

3. Tidak mengganggu perekonomian (Syarat Ekonomi)

Pemunggutan tidak boleh mengganggu kelancaran kegiatan produksi

maupun perdagangan, sehingga tidak menimbulkan kelesuan

4. Pemungutan pajak harus efisien (Syarat Finansial)

Sesuai fungsi budgeter, biaya pemungutan pajak harus dapat ditekan

sehingga lebih rendah dari hasil pemungutannya.

5. Sistem pemungutan pajak harus sederhana

Sistem pemungutan yang sederhana akan memudahkan dan mendorong

masyarakat dalam memenuhi kewajiban perpajakannya. Syarat ini telah

dipenuhi oleh undang-undang perpajakan yang baru.

C. Tarif Pajak

Menurut Mardiasmo (2003:9) ada 4 macam tarif pajak :

1. Tarif sebanding/proporsional

Tarif berupa persentase yang tetap, terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutang proporsional terhadap

besarnya nilai yang dikenai pajak.

2. Tarif tetap

Tarif berupa jumlah yang tetap (sama) terhadap berapapun jumlah yang

dikenai pajak sehingga besarnya pajak yang terutangtetap

3. Tarif progresif

Persentase tarif yang digunakan semakin besar bila jumlah yang dikenai

pajak semakin besar.

4. Tarif degresif

Persentase tarif yang digunakan semakin kecil bila jumlah yang dikenai

D. Pengelompokkan Pajak

Menurut Mardiasmo (2003:5) Pengelompokkan pajak dapat dilakukan

berdasarkan golongan, sifat dan lembaga pemungutnya.

1. Berdasarkan golongannya :

a. Pajak langsung

Yaitu pajak yang harus dipikul sendiri oleh wajib pajak dan tidak dapat

dibebankan atau dilimpahkan kepada orang lain.

b. Pajak tidak langsung

Yaitu pajak yang pada akhirnya dapat dibebankan atau dilimpahkan

kepada orang lain.

2. Berdasarkan sifatnya :

a. Pajak subjektif

Yaitu pajak yang berpangkal atau berdasarkan pada subjeknya, dalam

arti memperhatikan keadaan diri wajib pajak.

b. Pajak objektif

Yaitu pajak yang berpangkal pada objeknya, tanpa memperhatikan

keadaan diri wajib pajak.

3. Berdasarkan lembaga pemungutnya :

a. Pajak pusat

Yaitu pajak yang dipungut oleh pemerintah pusat dan digunakan

b. Pajak daerah

Yaitu pajak yang dipungut oleh pemerintah daerah dan digunkan

untuk membiayai rumah tangga daerah.

E. Pengertian Pajak Daerah

Menurut Suandy (2000:29) Pajak Daerah adalah pajak yang wewenang

pemungutannya ada pemerintah daerah yang pelaksanaannya dilakukan oleh

Dinas Pendapatan Daerah. Sedangkan menurut Munawir (1997:23) Pajak

Daerah adalah pajak yang wewenang pemungutannya berada pada pemerintah

daerah, baik tingkat propinsi, kabupaten/kota yang hasil pemungutannya

digunakan untuk pebiayaan rumah tangga daerah.

Dari definisi diatas penulis dapat menyimpulkan bahwa pajak daerah

adalah pemungutan pemerintah daerah dimana pelaksanaannya dilakukan oleh

Dinas Pendapatan Daerah terhadap orang/badan berdasarkan peraturan

perundangan-undangan yang berlaku guna pembiayaan rumah tangga

daerahnya.

F. Jenis Pajak Daerah

Menurut Yani (2002:48) jenis pajak kabupaten/kota terdiri dari :

1. Pajak hotel

Yaitu pajak atas pelayanan hotel. Hotel adalah bangunan yang khusus

disediakan bagi orang untuk dapat menginap/istirahat, memperoleh

pelayanan dan/atau fasilitas lainnya dengan dipungut bayaran, termasuk

bangunan lainnya yang menyatu, dikelola dan dimiliki oleh pihak yang

2. Pajak restoran

Yaitu pajak atas pelayanan restoran. Restoran adalah tempat menyantap

makanan dan/atau minuman yang disediakan dengan dipungut bayaran,

tidak termasuk usaha jasa boga atau katering.

3. Pajak hiburan

Yaitu pajak atas penyelenggaraan hiburan yang meliputi semua jenis

pertunjukkan, permainan ketangkasan dan/atau keramian dengan nama dan

bentuk apapun, yang ditonton atau dinikmati oleh setiap orang dengan

dipungut bayaran, tidak termasuk penggunaan fasilitas untuk berolah raga.

4. Pajak reklame

Adalah pajak atas penyelenggaraan reklame, yaitu benda, alat, perbuatan

atau media yang menurut bentuk dan corak ragamnya untuk tujuan

komersial, dipergunakan untuk memperkenalkan, menganjurkan atau

memujikan suatu barang, jasa atau orang ataupun untuk menarik perhatian

umum kepada suatu barang, jasa atau orang yang ditempatkan atau dapat

dilihat, dibaca dan/atau didengar dari suatu tempat oleh umum kecuali

yang dilakukan oleh pemerintah.

5. Pajak penerangan jalan

Adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa di

wilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya

6. Pajak pengambilan bahan galian golongan C

Adalah pajak atas kegiatan pengambilan bahan galian golongan C sesuai

dengan peraturan perundangan-undangan yang berlaku.

7. Pajak parkir

Adalah pajak yang dikenakan atas penyelenggaraan tempat parkir di luar

badan jalan oleh orang pribadi atau badan, baik yang disediakan

berdasarkan pokok usaha maupun yang disediakan sebagai suatu usaha,

termasuk penyediaan tempat penitipan kendaraan bermotor dan garasi

kendaraan bermotor yang memungut bayaran.

2.2.2. Retribusi Daerah

1. Pengertian Retribusi Daerah. Retribusi dapat diartikan sebagai pungutan

yang dilakukan oleh pemerintah sebagai akibat adanya kontra prestasi

yang diberikan oleh Pemda/pembayaran tersebut didasarkan atas

prestasi/pelayanan yang diberikan Pemda yang langsung dinikmati secara

perseorangan oleh warga masyarakat dan pelaksanaannya didasarkan atas

peraturan yang berlaku (Halim, 2001:121) Menurut Undang-undang No.34

tahun 2000 tentang Pajak Daerah dan Retribusi Daerah yang dimaksud

retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa

tertentu yang khusus disediakan dan atau diberikan oleh Pemda untuk

kepentingan orang pribadi/badan.

2. Lapangan Retribusi Daerah. Lapangan retribusi daerah diadakan untuk

dan jenis antara satu daerah dengan daerah lain bervariasi. Semakin

berkembang suatu daerah, maka semakin banyak fasilitas/jasa yang perlu

disediakan oleh Pemda setempat untuk kegiatan perekonomian masyarakat

sehingga semakin banyak pula jenis retribusi yang dapat dipungut, sebagai

timbal balik atas jasa yang telah disediakan oleh pemerintah daerah.

Dalam Undang-Undang No.34 tahun 2000 tentang Pajak Daerah

dan Retribusi Daerah, retribusi dibagi menjadi tiga golongan yaitu:

a. Jasa umum

Retribusi jasa umum adalah retribusi atas jasa yang

disediakan/diberikan oleh Pemda untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

badan. Dalam Peraturan Pemerintah Nomor 66 tahun 2001 tentang

Retribusi Daerah, dapat digolongkan yang termasuk jenis retribusi jasa

umum antara lain:

1) Retribusi pelayanan kesehatan

2) Retribusi pelayanan persampahan/kebersihan

3) Retribusi panggantian biaya cetak KTP dan akte catatan sipil

4) Retribusi pelayanan pemakaman dan penguburan mayat

5) Retribusi parkir ditepi jalan umum

6) Retribusi pasar

7) Retribusi air bersih

8) Retribusi pengujian kendaraan bermotor

10) Retribusi penggantian biaya cetak peta

11) Retribusi pengujian kapal perikanan

b. Jasa usaha

Retribusi jasa usaha adalah retribusi atas jasa yang diberikan atau

disediakan oleh Pemda dengan menganut prinsip komersial karena

pada dasarnya dapat pula disediakan oleh sektor swasta.

Jenis-jenis retribusi jasa usaha adalah:

1) Reribusi pemakaian kekayaan daerah

2) Retribusi pasar grosir dan pertokoan

3) Retribusi terminal

4) Retribusi tempat khusus parkir

5) Retribusi tempat penitipan anak

6) Retribusi tempat penginapan/pesanggrahan/villa

7) Retribusi penyedotan kakus

8) Retribusi rumah potong hewan

9) Retribusi tempat pendaratan kapal

10) Retribusi rekreasi dan olah raga

11) Retribusi penyeberangan diatas air

12) Retribusi pengolahan limbah air

13) Retribusi penjualan produk asli daerah

c. Perijinan tertentu

Retribusi perijinan tertentu adalah retribusi atas kegiatan tertentu

dimaksudkan untuk pembinaan, peraturan, pengendalian, dan

pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber

daya alam, barang, prasarana/fasilitas tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan.

Jenis-jenis retribusi perijinan tertentu adalah:

1) Retribusi ijin peruntukan penggunaan tanah

2) Retribusi ijin mendirikan bangunan

3) Retribusi ijin tempat penjualan minuman beralkohol

4) Retribusi ijin gangguan

5) Rertribusi ijin trayek

6) Retribusi ijin pengambilan hasil hutan ikutan

Berdasarkan penggolongan retribusi diatas maka tiap daerah dapat

memungut retribusi sesuai dengan kebutuhan masing-masing

berdasarkan prestasi yang ada. Di Kota Sidoarjo sendiri, Pemkab

berusaha untuk menggali berbagai macam pelayanan-pelayanan yang

dapat dikenakan retribusi walaupun sampai pada saat ini telah

dipungut 29 macam retribusi.

Macam-macam dari retribusi tersebut antara lain:

1) Retribusi pelayanan persampahan/kebersihan

2) Retribusi jasa usaha pemakaian kekayaan daerah

3) Retribusi penyeberangan di atas air

4) Retribusi pelayanan kesehatan hewan dan ikan

6) Retribusi jasa usaha rumah potong hewan

7) Retribusi tanda daftar perusahaan

8) Retribusi tanda daftar gudang

9) Retribusi ijin usaha industri

10) Retribusi ijin usaha Perdagaangan

11) Retribusi pasar

12) Retribusi pedagang kaki lima

13) Retribusi pelayanan kesehatan

14) Retribusi penggantian biaya cetak peta

15) Retribusi ijin mendirikan bangunan

16) Retribusi pemeriksaan alat pemadam kebakaran

17) Retribusi pengujian kendaraan bermotor

18) Retribusi ijin trayek

19) Retribusi dispensasi melalui jalan kota

20) Retribusi kendaraan umum(sub terminal)

21) Retribusi pelayanan parkir ditepi jalan umum

22) Retribusi jasa usaha terminal

23) Retribusi pelayanan pemakaman

24) Retribusi ijin gangguan

25) Retribusi penggantian biaya cetak KTP

26) Retribusi penggantian biaya cetak akte sipil

27) Retribusi jasa usaha tempat penginapan/pesanggrahan/villa

29) Retribusi usaha rekreasi dan usaha umum(URHU)

(Sumber: Dipenda Kabupaten Sidoarjo tahun 2007)

3. Dasar Hukum Retribusi Daerah. Pemungutan retribusi daerah yang

dilakukan oleh Pemkab dalam penyelenggaraan berdasarkan peraturan

perundangundangan yang berlaku. Undang-Undang yang mengatur

tentang pajak dan retribussi daerah adalah Undang-Undang No.34 tahun

2000. Undang-Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah

berisi penentuan tarif dan tata cara pemungutan pajak dan retribusi daerah

ditetapkan dengan peraturan daerah sesuai dengan peraturan

perundang-undangan.

Pemkab Sidoarjo dalam melakukan pungutan terhadap retribusi

pasar menggunakan pedoman Peraturan Daerah No.8 tahun 1999 tentang

Retribusi Pasar. Berdasarkan ketentuan tersebut, maka Pemkab Sidoarjo

dengan persetujuan DPRD melaksanakan pungutan retribusi pasar dengan

menggunakan dasar hukum sebagai berikut:

a. Perda Kabupaten Sidoarjo No.8 tahun 1999 tentang Retribusi Pasar.

b. Perda Kabupaten Sidoarjo No.3 tahun 1993 tentang Pasar.

c. Perda Kabupaten Sidoarjo No.11 tahun 2003 tentang Retribusi

Pelayanan Persampahan/Kebersihan.

d. Keputusan Bupati Sidoarjo No.511.2/085-A/2001 tentang Penetapan

e. Keputusan Bupati Sidoarjo No.12 tahun 2002 tentang Penetapan Tarif

Pengganti Biaya Pembayaran Listrik dan Kompleks Pasar di Kota

Sidoarjo.

4. Sifat Retribusi Daerah. Retribusi daerah merupakan salah satu sumber

penerimaan daerah yang cukup besar dalam memberikan sumbangan

terhadap PAD. Retribusi daerah yang merupakan pungutan yang dilakukan

pemerintah daerah kepada masyarakat sebagai kontraprestasi atas jasa

dan/atau barang yang disediakan oleh daerah, berdasarkan sifatnya dapat

dikelompokkan menjadi dua yaitu:

a. Sifat pemungutannya

Dilihat dari sifat pemungutannya hanya berlaku untuk orang tertentu

yaitu bagi yang menikmati jasa pemerintah yang dapat ditunjuk, yang

merupakan timbal balik atas jasa atau barang yang telah disediakan

oleh pemerintah setempat.

b. Sifat paksaannya

Pemungutan retribusi yang berdasarkan atas peraturan-peraturan yang

berlaku umum, dan dalam pelaksanaannya dapat dipaksakan, yaitu

barang siapa yang ingin mendapatkan suatu prestasi tertentu dari

pemerintah, maka harus membayar retribusi. Jadi sifat paksaan pada

retribusi daerah bersifat ekonomis sehingga pada hakikatnya

diserahkan pada pihak yang bersangkutan untuk membayar/tidak.

5. Fungsi Retribusi Daerah. Seperti halnya dengan pajak daerah, retribusi

a. Fungsi sebagai sumber keuangan Negara, maksudnya adalah bahwa

retribusi digunakan sebagai alat untuk mengumpulkan uang dari rakyat

ke kas Negara untuk membiayai pengeluaran-pengeluaran pemerintah,

baik pengeluaran yang bersifat rutin maupun untuk pembangunan.

b.

Fungsi mengatur maksudnya adalah bahwa retribusi digunakan sebagai alat untuk mengatur/melaksanakan kebijakan Negara dalam laporansosial dan ekonomi.

2.2.3. Retribusi Pasar

1. Pengertian Pasar. Menurut ahli ekonomi pasar adalah semua penjual dan

pembeli yang melakukan transaksi baik penjualan ataupun pembelian

berupa barang/jasa. Pasar merupakan tempat bertemunya penjual dan

pembeli, baik berupa orang atau kumpulan orang yang memiliki

keinginan dan kebutuhan serta mempunyai kemampuan untuk membayar

guna memenuhi kebutuhannya (Gitosudarmo, 1992:159).

2. Pengertian Retribusi Pasar. Pengertian retribusi pasar dijelaskan dalam

pasal 2 Peraturan Daerah Nomor 8 tahun 1999 tentang Retribusi Pasar

sebagai berikut, “Dengan nama Retribusi Pasar dipungut retribusi bagi

setiap orang atau badan yang memperoleh fasilitas pasar.”

Dengan demikian dapat disimpulkan bahwa retribusi pasar merupakan

pungutan yang dilakukan Pemerintah Daerah kepada setiap orang/badan yang

memanfaatkan fasilitas pasar sebagai kontraprestasi atas segala fasilitas yang

2.2.4. Retribusi Sampah

1. Pengertian Sampah. Sampah adalah limbah yang berbentuk

padat/setengah padat yang berasal dari kegiatan orang pribadi atau badan

yang terdiri dari bahan organik dan non organik, logam dan non logam,

yang dapat terbakar tetapi tidak termasuk buangan biologis/kotoran

manusia dan sampah berbahaya.

2. Pengertian Retribusi Sampah. Retribusi sampah yaitu pembayaran atas

jasa pelayanan pengangkutan dan pengolahan sampah yang khusus

disediakan dan/diberikan oleh Pemda untuk kepentingan orang

pribadi/badan.

3. Obyek Retribusi Sampah. Obyek retribusi sampah meliputi pengambilan

dan pengangkutan sampah dari tempat pembuangan sampah (TPS) ke

tempat pembuangan akhir (TPA), pengolahan dan/pemusnahan sampah di

TPA.

2.2.5. Kontribusi, Efektifitas dan Pertumbuhan

1. Pengertian Kontribusi. Menurut Kamus Umum Bahasa Indonesia

(KUBI) diterbitkan oleh Balai Pustaka yang dimaksud dengan kontribusi

adalah:

a. Uang iuran

b. Sumbangan

Dilihat dari pengertian kontribusi menurut Kamus Umum Bahasa

sumbangan/uang iuran yang berasal dari penerimaan retribusi pasar dibagi

dengan penerimaan dari PAD. Untuk mengetahui kontribusi dari retribusi

pasar terhadap PAD (Halim, 2001:155).

% 100 Re PAD pasar tribusi Kontribusi

2. Pengertian pertumbuhan. Menurut KUBI diterbitkan Balai Pustaka yang

dimaksud dengan pertumbuhan adalah:

a. Hal keadaan tumbuh

b. Perkembangan

Untuk mengetahui perkembangan tingkat retribusi pasar, maka dapat

dihitung dengan cara sebagai berikut (Halim, 2001:155).

100%1 Re 1 Re Re x tahun alisasi x tahun alisasi x tahun alisasi n pertumbuha Tingkat

3. Pengertian Efektifitas (daya guna). Hal ini mengukur bagian dari hasil

pajak yang digunakan untuk menutup biaya memungut retribusi

bersangkutan (Devas, 1989:146). Selain mencakup biaya langsung bagi

kantor pengelolaan pasar, memperhitungkan biaya langsung bagi kantor,

juga memperhitungkan biaya tidak langsung bagi kantor (waktu yang

digunakan untuk mengambil keputusan kantorkantor departemen dan

lembaga lain yang dihabiskan untuk membantu kegiatan memungut

retribusi tersebut) dan mungkin juga mencakup biaya luar, yaitu biaya

mematuhi retribusi bagi wajib retribusi, itikad yang baik, dan sebagainya.

penerimaan retribusi pasar dengan targetnya. Efektifitas jika digunakan

dalam retribusi pasar berarti mengukur bagian dari hasil retribusi pasar

yang digunakan untuk menutup biaya memungut retribusi pasar yang

bersangkutan. Retribusi pasar dikatakan efektif apabila tingkat efektifitas

lebih besar atau sama dengan 100%.

Contoh: Pengukuran efektifitas (Halim, 2001:156).

% 100 arg

Re

pasar retribusi et

T

pasar retribusi alisasi

s Efektifita

2.2.6. Otonomi Daerah

1. Pengertian Otonomi Daerah. Menurut Undang-Undang No.32 tahun 2004

tentang Pemerintah Daerah yang dimaksud dengan otonomi daerah adalah

hak, wewenang, dan kewajiban daerah otonom untuk mengatur dan mengurus

sendiri urusan pemerintahan dan kepentingan masyarakat setempat dengan

peraturan perundang-undangan. Daerah otonom adalah kesatuan masyarakat

hukum yang mempunyai batas-batas wilayah tertentu, yang berwenang

mengatur dan mengurus urusan pemerintahan dan kepentingan masyarakat

setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam

sistem Negara Kesatuan Republik Indonesia.

2. Prinsip-prinsip Pemberian Otonomi. Prinsip-prinsip pemberian otonomi

daerah dalam UU No.32 tahun 2004 tentang Pemerintah Daerah yaitu:

a. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan

aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman

b. Pelaksanaan otonomi daerah didasarkan pada otonom yang luas, nyata,

dan bertanggungjawab.

c. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah

Kabupaten dan Kota, sedangkan otonomi daerah Provinsi merupakan

otonomi yang terbatas.

d. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi Negara,

sehingga tetap terjalin hubungan yang serasi antara pemerintah pusat

dengan pemerintah daerah, serta antar pemerintah daerah.

e. Pelaksanaan otonomi daerah harus lebih meningkatkan kemandirian

daerah otonom dan karenanya dalam Kabupaten dan daerah Kota tidak ada

lagi wilayah administrasi. Demikian pula di kawasan-kawasan khusus

yang dibangun oleh pemerintah/pihak lain, seperti Badan Otorisasi,

kawasan pelabuhan, kawasan perumahan dan industri, kawasan

perkebunan, kawasan pertambangan, dan semacamnya berlaku ketentuan

peraturan daerah otonom.

f. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi

badan legeslatif daerah, baik sebagai fungsi legeslatif, fungsi pengawasan,

maupun fungsi anggaran atas penyelenggaraan Pemda.

g. Pelaksanaan asas dekonsentrasi diletakkan pada daerah Provinsi dalam

kedudukannya sebagai wilayah administrasi untuk melaksanakan

kewajiban pemerintah tertentu yang dilimpahkan kepada Gubernur

h. Pelaksanaan asas tugas pembantuan di mungkinkan tidak hanya dari

pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah kepada

desa yang disertai dengan pembiayaan, sarana dan prasarana, serta sumber

daya manusia dengan kewajiban melaporkan pelaksanaan dan

mempertanggungjawabkan kepada yang menugaskan.

3. Tujuan Otonomi Daerah. Menurut Undang-Undang No.32 tahun 2004

tentang Pemerintah Daerah tujuan pemberian otonomi daerah adalah untuk

memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan

kesejahteraan rakyat, menggalakkan prakarsa dan peran serta aktif masyarakat

serta peningkatan pendayagunaan potensi daerah secara optimal dan terpadu

secara nyata, dinamis, dan bertanggungjawab.

Nyata berarti pemberian otonomi pada daerah didasarkan pada

faktor-faktor perhitungan, tindakan dan kebijaksanaan yang benar-benar menjamin

daerah yang bersangkutan, dapat mengurus rumah tangganya sendiri. Dinamis

artinya didasarkan pada kondisi perkembangan dan pembangunan.

Bertanggungjawab adalah pemberian otonomi yang diupayakan untuk

memperlancar pembangunan dipelosok tanah air. Apabila dilihat dari sisi

kepentingan Pemda, maka ada tiga tujuan utama otonomi daerah yaitu:

a. Untuk mewujudkan political equality, artinya melalui otonomi daerah

diharapkan akan lebih membuka kesempatan bagi masyarakat untuk

berpartisipasi dalam berbagai aktivitas politik ditingkat lokal maupun daerah.

b. Untuk menciptakan local accountability, artinya dengan otonomi akan

c.

Untuk mewujudkan local responsibility, artinya dengan otonomi daerah diharapkan akan mempermudah antisipasi terhadap berbagai masalah yangmuncul dan sekaligus menigkatkan akselerasi pembangunan sosial dan

ekonomi daerah.

2.2.7. Pendapatan Asli Daerah

1. Pengertian Pendapatan Daerah. Menurut Undang-Undang No.32 tahun

2004 tentang Pemerintah Daerah, pendapatan daerah merupakan semua hak

daerah yang diakui sebagai penambah nilai kekayaan bersih dalam periode

tahun anggaran yang bersangkutan.

Menurut Undang-Undang No.32 tahun 2004 tentang Pemerintah

Daerah, sumber-sumber pendapatan daerah terdiri atas:

a. Pendapatan asli daerah, yaitu:

1) Hasil pajak daerah

2) Hasil retribusi daerah

3) Hasil perusahaan milik daerah,hasil pengelolaan kekayaan daerah yang

dipisahkan, dan

4) Lain-lain pendapatan daerah yang sah

b. Dana perimbangan, terdiri dari:

1) Dana bagi hasil yang barsumber dari pajak dan sumber daya alam

2) Dana alokasi umum

3) Dana alokasi khusus

d. Lain-lain penerimaan daerah yang sah

Selanjutnya didalam penjelasan atas Undang-Undang No.33 Tahun

2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintah Daerah yang dimaksud dengan PAD adalah penerimaan yang

diperoleh daerah dari sumber-sumber dalam wilayahnya sendiri yang

dipungut berdasarkan peraturan daerah sesuai dengan peraturan

perundan-undangan yang berlaku.

2. Sumber Pendapatan Asli Daerah. Menurut Undang-Undang No.33

tahun 2004 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan

Pemerintah Daerah, yang dimaksud dengan PAD adalah pendapatan

daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil

pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang

sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam

menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan asas desentralisasi.

Sesuai dengan prinsip otonomi daerah yang memberikan kewenangan

yang luas, nyata dan bertanggungjawab, penyelenggaraan pemerataan dan

pembangunan daerah secara bertahap akan semakin banyak diserahkan kepada

daerah. Berbagai kebijaksanaan keuangan daerah yang diambil diarahkan

untuk semakin meningkatkan kemampuan dalam membiayai urusan

penyelenggaraan pemerataan dan pembangunan daerahnya. Secara garis besar

a. Kebijaksanaan di bidang penerimaan

Yaitu untuk mendorong kemampuan daerah yang semaksimal mungkin

dalam membiayai urusan rumah tangganya sendiri

b. Kebijaksanaan di bidang pengeluaran

Berorientasi pada prinsip desentralisasi dalam perencanaan, penyusunan

program, serta pengambilan keputusan dalam memilih Negara dan proyek

daerah serta pelaksanaannya.

c. Peningkatan kemampuan organisasi pemerintah daerah termasuk

kemampuan personil dan struktur organisasinya.

PAD sebagai bagian dari pendapatan daerah termuat dalam

Undang-Undang No.32 tahun 2004 tentang Pemerintah Daerah, terdiri dari:

a. Hasil pajak daerah

Menurut Undang-Undang No.34 tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah, pajak daerah adalah iuran wajib yang dilakukan oleh

orang pribadi atau badan kepada daerah tanpa imbalan langsung yang

seimbang, yang dapat dipaksakan berdasarkan peraturan

perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan

Pemda dan pengembangan daerah.

b. Hasil retribusi daerah

Menurut Undang-Undang No.34 tahun 2000 tentang Pajak Daerah dan

Retribusi Daerah, retribusi daerah adalah pungutan daerah sebagai

pembayaran atas jasa atau pemberian ijin tertentu yang khusus disediakan

atau badan. Retribusi daerah merupakan salah satu sumber penerimaan yang

dapat dipungut terus menerus mengingat pengeluaran pemerintah daerah

adalah untuk anggaran rutin dan anggaran pembangunan selalu meningkat.

c. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah yang

dipisahkan.

Yang dimaksud hasil perusahaan daerah adalah bagian keuntungan atau laba

bersih perusahaan daerah yang berupa pembangunan daerah dan bagian

untuk anggaran belanja daerah yang disetor ke kas daerah, baik bagi

perusahaan daerah yang modalnya untuk seluruhnya terdiri dari kekayaan

daerah yang dipisahkan maupun bagi perusahaan daerah yang modalnya

sebagian terdiri dari kekayaan daerah yang dipisahkan. Jenis penerimaan

yang termasuk hasil pengelolaan kekayaan daerah lainnya yang dipisahkan,

antara lain bagian laba, deviden, dan penjualan saham milik daerah.

d. Lain-lain PAD yang sah

Menurut Undang-Undang No.33 tahun 2004 tentang Perimbangan

Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah, lain-lain

PAD yang sah bersumber dari:

1) Hasil penjualan kekayaan daerah yang tidak dipisahkan

2) Jasa giro

3) Pendapatan bunga

4) Keuntungan selisih nilai tukar rupiah terhadap mata uang asing

5) Komisi, potongan, maupun bentuk lain sebagai akibat dari penjualan

2.2.8. Pengaruh Retribusi Pasar dan Retribusi Pelayanan Persampahan/Kebersihan terhadap Pendapatan Asli Daerah (PAD)

Seperti yang telah disinggung dimuka, bahwa suatu daerah dapat disebut

sebagai daerah otonomi apabila dapat membiayai penyelenggaraan urusan rumah

tangganya sendiri. Kalaupun suatu daerah otonomi belum mampu seluruhnya

membiayai urusan rumah tangganya, maka paling tidak daerah tersebut harus

mampu menutup belanja rutinnya dengan Pendapatan Asli Daerah (PAD).

Selama ini retribusi pasar di kabupaten Sidoarjo pemasukannya atau

penerimaannya tergolong banyak, maka dapat memberikan sumbangan kepada

Pendapatan Asli Daerah (PAD) yang besar pula. Hal inilah yang dapat

memberikan gambaran bahwa retribusi pasar sangat berpengaruh terhadap

Pendapatan Asli Daerah (PAD). Begitu pula dengan retribusi pelayanan

persampahan/kebersihan yang berkaitan erat dengan pasar yang membutuhkan

pelayanan persampahan/kebersihan pasar agar lokasi penyedia kebutuhan pokok

masyarakat tersebut tetap terjaga kebersihannya.

Dengan demikian dapat dikatakan bahwa salah satu syarat agar daerah

disebut Daerah Otonom adalah tersedianya sumber-sumber keuangannya sendiri.

Dengan adanya sumber-sumber keuangan itu, maka daerah diharapkan dapat

mempunyai pendapatan sendiri yang memadai untuk penyelenggaraan rumah

tangga pemerintahan sendiri, paling tidak untuk membiayai kebutuhan rutinnya.

Didalam pemerintahan daerah, Dinas Pendapatan Daerah Kabupaten

Sidoarjo sebagai salah satu unsur pemerintahan di daerah yang mempunyai

kabupaten Sidoarjo yang semakin meningkat, yang menyebabkan keadaan pasar

dan pemasaran yang juga meningkat, maka dapat dikatakan bahwa retribusi pasar

yang masih potensial untuk menyumbang Pendapatan Asli Daerah (PAD)

sehingga dalam pelaksanaannya membutuhkan penanganan yang lebih serius lagi

yang dapat menyumbang pendapatan asli daerah sesuai dengan harapan

pemerintah daerah untuk dapat membiayai penyelenggaraan pemerintahan sendiri.

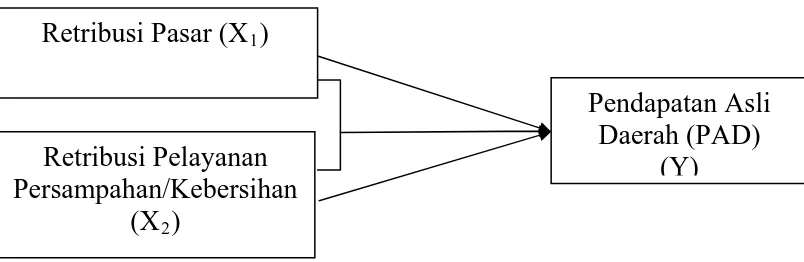

2.3. KERANGKA BERPIKIR

Sesuai dengan tema/judul penelitian ini adalah untuk mengetahui pengaruh

retribusi pasar terhadap Pendapatan Asli Daerah (PAD). Adapun

penjabran/gambaran kerangka berpikir penelitian ini sebagai berikut :

Retribusi Pelayanan

Persampahan/Kebersihan

(X

2)

Pendapatan Asli

Daerah (PAD)

[image:47.595.112.514.408.539.2](Y)

Retribusi Pasar (X

1)

Gambar 2.1 Kerangka berpikir Keterangan :

X1 = Retibusi pasar sebagai variabel independen (variabel bebas)

X2 = Retribusi pelayanan persampahan/kebersihan sebagai variabel indenden

(variabel bebas)

Y = Pendapatan Asli Daerah sebagai variabel dependen (variabel terikat)

2.4. HIPOTESIS

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian, dikatakan sementara karena jawaban yang diberikan baru didasarkan

pada teori yang relevan bukan didasarkan fakta-fakta yang empiris yang diperoleh

dari pengumpulan data (Sugiyono, 2006:39).

Dari tujuan landasan teori dan kerangka berpikir diatas, maka dapat ditarik

suatu hipetesis sebagai berikut :

“Diduga Retribusi Pasar dan Retribusi Pelayanan Kebersihan/Persampahan

berpengaruh nyata baik secara parsial maupun simultan terhadap Pendapatan Asli

Daerah (PAD) di Dinas Pendapatan, Pengelola Keuangan dan Aset Kabupaten

3.1. Jenis Penelitian, Definisi Operasional dan Pengukuran Variabel

3.1.1. Jenis Penelitian

Didalam penelitian ini, peneliti menggunakan jenis penelitian kuantitatif,

dimana dibutuhkan model statistik dalam bentuk model regresi linier ganda untuk

mengetahui secara parsial masing-masing variabel bebas terhadap variabel terikat

(uji t), sekaligus untuk mengetahui secara simultan keseluruhan variabel bebas

terhadap variabel terikat (uji F).

3.1.2. Definisi Operasional

Definisi operasional digunakan dengan maksud untuk menjelaskan serta

menerangkan variabel-variabel pengukuran dengan harapan untuk menghindari

kesalahan tafsiran penelitian. Definisi operasional adalah definisi yang didasarkan

atas sifat hal yang didefinisikan yang dapat diamati atau dapat diobservasi (Teguh,

1999:23). Kesimpulan definisi operasional adalah suatu batasan-batasan yang

digunakan untuk menghitung variabel-variabel dimana agar tidak terjadi

kesalahan tafsiran penelitian.

Adapun definisi operasional variabel yang digunakan dalam penelitian ini

sebagai berikut :

a. Retribusi pasar sebagai variabel bebas (X1)

Retribusi yang didapat dari para pedagang pasar atas penggunaan tempat di

pasar-pasar Kabupaten Sidoarjo dari tahun 2000-2009.

b. Retribusi pelayanan persampahan/kebersihan sebagai variabel bebs (X2)

Retribusi yang didapat dari para pengguna layanan persampahan/kebersihan

di Kabupaten Sidoarjo dari tahun 2000-2009.

c. Pendapatan asli daerah sebagai variabel terikat (Y)

Adalah keseluruhan pendapatan yang diperoleh dari sumber-sumber manapun

di dalam wilayahnya itu di Kabupaten Sidoarjo dari tahun 2000-2009.

3.2. Populasi, Sampel dan Teknik Penarikan Sampel

Populasi merupakan wilayah generalisasi yang terdiri atas; obyek/subyek

yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulannya. Sampel adalah sebagian

dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut. Apabila

populasi besar, dan peneliti tidak mungkin mempelajari semua yang ada populasi,

hal ini dikarenakan adanya keterbatasan dana, tenaga dan waktu, maka peneliti

dapat menggunakan sampel yang diambil dari populasi tersebut. Apa yang

dipelajari dari sampel itu, kesimpulannya akan diberlakukan untuk populasi. Oleh

karena itu sampel yang akan diambil dari populasi harus betul-betul representatif

(dapat mewakili).

Dalam melakukan penelitian, seorang peneliti harus menentukan daerah

disebut populasi. Berdasarkan uraian diatas, maka populasi yang diambil adalah

data sepanjang tahun yaitu berdirinya Kantor Dinas Pendapatan Daerah Pembakb.

Sidoarjo sampai dengan sekarang. Sampel yang diambil dalam penelitian ini

adalah data tentang retribusi pasar dan pendapatan asli daerah di Kantor Dinas

Pendapatan Daerah Pemkab. Sidoarjo dalam kurun waktu dari tahun 2000 hingga

tahun 2009.

Teknik pengambilan sampel merupakan upaya penelitian untuk

mendapat sampel yang representatif (mewakili), yang dapat menggambarkan

populasinya. Dimana teknik yang digunakan dalam penelitian ini adalah Teknik

Sampel Random Berkelompok (Cluster Sampling), dimana pengambilan

sampel dilakukan terhadap sampling unit, dimana sampling unitnya terdiri dari

satu kelompok (cluster). Tiap item (individu) di dalam kelompok yang terpilih

akan diambil sebagai sampel. Cara ini dipakai bila populasi dapat dibagi dalam

kelompok-kelompok dan setiap karakteristik yang dipelajari ada dalam setiap

kelompok. Dalam penelitian ini berupa laporan kelompok pendapatan daerah tiap

tahun anggaran di Kabupaten Sidoarjo. Berdasarkan peraturan daerah, perubahan

satuan waktu tahun anggaran menjadi tahun kabisat pada Tahun Anggaran 2000,

pemunggutan terhitung mulai tanggal 1 April 1999 hingga tanggal 31 Maret 2000.

begitu pula dengan Tahun Anggaran 2001 hingga Tahun Anggaran 2009,

3.3. Teknik Pengumpulan Data

Untuk memperoleh data-data yang diperlukan maka metode-metode

pengumpulan data yang dipergunakan adalah:

1. Observasi, yaitu dengan mengamati secara langsung pada obyek yang diteliti

dalam hal ini adalah kepala Dinas Pasar Kabupaten Sidoarjo dan karyawan.

2. Mempelajari dokumen-dokumen/arsip-arsip yang berkaitan dengan obyek

penelitian.

3.4. Teknik Analisis Data

Analisa ini merupakan pengolahan data secara kuantitatif yang didapatkan

dari hasil penelitian tanpa mengadakan pengurangan atau penambahan data.

Analisis ini digunakan untuk mengetahui pengaruh Retribusi Pasar (X1) terhadap

Pendapatan Asli Daerah (Y) dengan menggunakan metode statistik linier

sederhana.

Rumus :

1 1 0

ˆ b b X

Y (Sudjana, 2003:6)

Dimana :

Yˆ = pendapatan asli daerah (penjumlahan keseluruhan)

b0 = konstanta

b1 = koefisien regresi retribusi pasar

Dan analisis ini digunakan untuk mengetahui pengaruh Retribusi Pasar

(X1) terhadap Pendapatan Asli Daerah (Y) dengan menggunakan metode statistik

linier sederhana.

Rumus :

2 2 0

ˆ b b X

Y (Sudjana, 2003:6)

Dimana :

Yˆ = pendapatan asli daerah (penjumlahan keseluruhan)

X2 = retribusi pelayanan persampahan/kebersihan

b0 = konstanta

b2 = koefisien regresi retribusi pelayanan persampahan/kebersihan

Untuk mengetahui pengaruh Retribusi Pasar (X1) dan Retribusi Pelayanan

Kebersihan/Persampahan (X2) terhadap pendapatan asli daerah (PAD), digunakan

analisa statistik yaitu metode regresi linier berganda.

Rumus :

2 2 1 1 0

ˆ b b X b X

Y (Sudjana, 2003:70)

Dimana :

Yˆ = pendapatan asli daerah (penjumlahan keseluruhan)

X1 = retribusi pasar

X2 = retribusi pelayanan persampahan/kebersihan

b0 = konstanta

b1 = koefisien regresi retribusi pasar

Untuk mendapatkan nilai a, b1 dan b2 digunakan rumus – rumus sebagai berikut :

2 2 1 2 2 2 1 2 2 1 1 2 2 1x

x

x

x

x

x

x

x

x

y yb

2 2 1 2 2 2 1 1 2 1 2 2 1 2x

x

x

x

x

x

x

x

x

y yb

2 2 1 1

0 Y b X b X

b

(Sudjana, 2003 ; 76)

Hipotesis statistik regresi linier :

Ho : bi = 0, tidak ada pengaruh retribusi pasar dan retribusi pelayanan

persampahan/kebersihan (variabel bebas) secara simultan

terhadap pendapatan asli daerah (variabel terikat).

H1 : bi 0, ada pengaruh retribusi pasar dan retribusi pelayanan

persampahan/kebersihan (variabel bebas) secara simultan

terhadap pendapatan asli daerah (variabel terikat).

H2 : b1 0, ada pengaruh retribusi pasar (variabel bebas) secara parsial

terhadap pendapatan asli daerah (variabel terikat).

H3 : b2 0, ada pengaruh retribusi pelayanan persampahan/kebersihan (variabel

bebas) secara parsial terhadap pendapatan asli daerah (variabel

terikat).

Selanjutnya untuk menguji signifikansi pengaruh antara variabel bebas yaitu

terhadap pendapatan asli daerah (Y) secara parsial, maka digunakan uji t dengan

rumusan sebagai berikut :

i i hitung

Sb b

t (Sudjana, 2003:111)

Dimana :

thitung = t hasil perhitungan

b1 = koefisien regresi Seb1 = kesalahan standar koefisien

Untuk mendapattkan nilai Seb1 menggunakan rumus :

Sbi =

22 12 . 1 i i y r x S

Keterangan :Sy.12 = Standar error of estimasi

ri = Koefisien korelasi sederhana antara X1 dan X2

(Sudjana, 2003 ; 110)

Kaidah pengujian :

a. Apabila thitung > ttabel, maka Ho ditolak dan Hi diterima yang berarti adanya

pengaruh signifikan antara variabel bebas (retribusi pasar atau pelayanan

persampahan/kebersihan) terhadap variabel terikat (pendapatan asli daerah).

b. Apabila thitung < ttabel, maka Ho diterima dan Hi ditolak yang berarti tidak

adanya pengaruh signifikan antara variabel bebas (retribusi pasar atau

pelayanan persampahan/kebersihan) terhadap variabel terikat (pendapatan asli

Selanjutnya untuk menguji signifikansi pengaruh antara variabel bebas yaitu

retribusi pasar (X1) dan retribusi pelayanan persampahan/kebersihan (X2)

terhadap pendapatan asli daerah (Y) secara simultan, maka digunakan uji F

dengan rumusan sebagai berikut :

1

( 1)/

2 2

k n R

k R

Fhitung (Sudjana, 2003:108)

Dimana :

Fhitung = Hasil perhitungan

R2 = Koefisien determinasi n = Jumlah sampel data

k = Jumlah variabel independen

Kaidah pengujian :

a. Apabila Fhitung > Ftabel, maka Ho ditolak dan Hi diterima yang berarti adanya

pengaruh signifikan antara variabel bebas (retribusi pasar dan pelayanan

persampahan/kebersihan) terhadap variabel terikat (pendapatan asli daerah).

b. Apabila Fhitung < Ftabel