PENGARUH UKURAN PEMERINTAH DAERAH,

INTERGOVERNMENTAL REVENUE, DAN HASIL AUDIT BPK TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH

(STUDI EMPIRIS PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI LAMPUNG)

SKRIPSI

Oleh

ABU ACHMAD

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2017

ABSTRACT

THE EFFECT OF LOCAL GOVERNMENT SIZE,

INTERGOVERNMENTAL REVENUE, AND AUDIT RESULTS TO FINANCIAL PERFORMANCE OF LOCAL GOVERNMENT (Empirical Study of District/City Government in Lampung Province)

By

ABU ACHMAD

This study aims to provide empirical evidence of the influence of local government size, intergovernmental revenue, audit findings, and audit opinion of BPK on the financial performance of district/city governments in Lampung Province. Financial performance is measured by using four ratios: independence, economy, efficiency, and effectiveness ratio.

The method used in this study is multiple regression with panel data and fixed effect model to the 15 district/city governments in Lampung Province during 2011-2015. The results showed that size of local government and audit opinion of BPK have positive effect, while audit findings of BPK have negative effect on financial performance of district/city government in Lampung Province. Intergovernmental revenues has no effect to the financial performance of district/city government in Lampung Province.

Keywords: financial performance, size of local government, intergovernmental revenue, audit findings, audit opinion

ABSTRAK

PENGARUH UKURAN PEMERINTAH DAERAH,

INTERGOVERNMENTAL REVENUE, DAN HASIL AUDIT BPK TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH (Studi Empiris pada Pemerintah Kabupaten/Kota di Provinsi Lampung)

Oleh ABU ACHMAD

Penelitian ini bertujuan untuk memperoleh bukti empiris pengaruh ukuran pemerintah daerah, intergovernmental revenue, temuan, dan opini audit BPK terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Lampung. Kinerja keuangan diukur dengan menggunakan empat rasio yaitu rasio kemandirian, ekonomi, efisiensi, dan efektivitas.

Metode yang digunakan dalam penelitian ini adalah regresi berganda data panel dengan model fixed effect terhadap 15 kabupaten/kota di Provinsi Lampung pada periode tahun 2011-2015. Hasil penelitian menunjukkan bahwa ukuran pemerintah daerah dan opini audit BPK berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Lampung, sedangkan temuan audit BPK berpengaruh negatif terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Lampung. Intergovernmental revenue tidak berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Provinsi Lampung.

Kata Kunci: kinerja keuangan, ukuran pemerintah daerah, intergovernmental revenue, temuan audit, opini audit

PENGARUH UKURAN PEMERINTAH DAERAH,

INTERGOVERNMENTAL REVENUE, DAN HASIL AUDIT BPK TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH

(STUDI EMPIRIS PADA PEMERINTAH KABUPATEN/KOTA DI PROVINSI LAMPUNG)

Oleh ABU ACHMAD

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

BANDAR LAMPUNG 2017

RIWAYAT HIDUP

Abu Achmad, lahir di Purworejo pada tanggal 21 Maret 1990 dari pasangan Bapak Sabar S. dan Ibu Siti Khotijah, merupakan anak keempat dari empat bersaudara. Penulis menempuh pendidikan dasar di SD Negeri Tangkisan pada tahun 1996 dan lulus pada tahun 2002. Kemudian, penulis melanjutkan ke jenjang pendidikan menengah pertama di SMP Negeri 3 Purworejo yang diselesaikan pada tahun 2005, lalu dilanjutkan ke jenjang pendidikan menengah atas di SMA Negeri 1 Purworejo hingga lulus pada tahun 2008. Penulis melanjutkan pendidikan Diploma III Spesialisasi Akuntansi di Sekolah Tinggi Akuntansi Negara yang diselesaikan pada tahun 2011. Pada tahun 2012 penulis memulai karir sebagai Auditor Pelaksana pada Perwakilan Badan Pengawasan Keuangan dan Pembangunan (BPKP) Provinsi Kepulauan Riau, sampai akhirnya pada tahun 2015 memperoleh kesempatan melanjutkan pendidikan sarjana di Jurusan Akuntansi Universitas Lampung melalui program State Accountability Revitalization Project (STAR) yang diselenggarakan oleh BPKP bekerja sama

SANWACANA

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT, yang telah melimpahkan anugerah dan rahmat-Nya kepada penulis, sehingga dapat menyelesaikan skripsi dengan judul “Pengaruh Ukuran Pemerintah Daerah, Intergovernmental Revenue, dan Hasil Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah (Studi Empiris pada Pemerintah Kabupaten/Kota di Provinsi Lampung)”, sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1 Akuntansi di Fakultas Ekonomi dan Bisnis Universitas Lampung.

Penulis menyadari banyak pihak yang telah membantu dan memberi semangat, dukungan, serta pemikiran, baik secara langsung maupun tidak langsung. Oleh karena itu, dalam kesempatan ini penulis ingin mengucapkan terima kasih kepada: 1. Bapak Prof. Dr. Hi. Satria Bangsawan, S.E., M.Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Yenni Agustina, S.E., M.Sc., Akt., CA., selaku dosen Pembimbing Akademik.

5. Ibu Dr. Ratna Septiyanti, S.E., M.Si., Akt., selaku dosen Pembimbing Utama. Terima kasih atas segala bimbingan, masukan, pengetahuan, nasihat, dukungan, pelajaran, pengalaman, serta pembelajaran diri yang telah diberikan selama proses penyusunan serta penyempurnaan skripsi.

6. Ibu Mega Metalia, S.E., M.Si., M.S.Ak., Akt., selaku Pembimbing Pendamping. Terima kasih atas segala bimbingan, masukan, pengetahuan,

nasihat, dukungan, pelajaran, pengalaman, serta pembelajaran diri yang telah diberikan selama proses penyusunan serta penyempurnaan skripsi.

7. Bapak Kiagus Andi, S.E., M.Si., Akt., selaku Penguji Utama. Terima kasih atas masukan, arahan, dan nasihat yang telah diberikan selama proses penyusunan serta penyempurnaan skripsi.

8. Seluruh dosen, karyawan, dan civitas akademika di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung atas semua bimbingan, pengajaran, pelayanan, dan bantuan yang telah diberikan selama masa perkuliahan.

9. Kedua orang tua, Bapak Sabar S. dan Ibu Siti Khotijah yang tidak pernah berhenti memanjatkan doa serta selalu memberikan nasihat dan dukungan dalam menyelesaikan kuliah dan penyusunan skripsi di Universitas Lampung ini. Terima kasih atas segala doa, kasih sayang, kesabaran, kehangatan, dan segalanya yang tidak bisa ananda ungkapkan melalui kata-kata. Semoga Allah SWT selalu memberikan rahmat dan kasih sayang-Nya kepada Bapak Ibu di dunia dan akhirat.

10. Istriku tercinta, Yeny Nurfiana Dewi dan putraku tersayang, Muhammad Radifka Alfarisi, terima kasih atas segala keceriaan dan kebahagiaan yang selalu terpancar serta selalu memberikan motivasi, dukungan, dan doa dalam menyelesaikan kuliah dan skripsi ini serta. Kalian berdua adalah sumber sumber inspirasiku, penyemangatku, yang selalu membuatku yakin bahwa aku akan selalu dapat menjadi lebih baik dari waktu ke waktu.

11. Bapak Lubar Wibowo dan Ibu Wagini, yang tidak pernah berhenti memanjatkan doa serta selalu memberikan nasihat dan dukungan dalam menyelesaikan kuliah dan penyusunan skripsi di Universitas Lampung ini. Terima kasih atas segala doa, kasih sayang, kesabaran, dan kehangatan. 12. Kakak-kakaku, Abdul Kharis, Achmad Royan, dan Sugeng Hariyadi, terima

kasih selalu menjadi saudara dan sahabat yang terbaik, yang selalu ada di kala suka maupun susah, serta selalu menyenangkan untuk diajak bertukar pikiran serta pengetahuan.

13. Teman-teman seperjuangan, STAR BPKP Batch 2 Universitas Lampung, atas kebersamaan, bantuan, dan dukungan kalian selama menjalani perkuliahan dan menyelesaikan skripsi ini.

14. Terima kasih untuk semua pihak yang telah membantu penulis dalam menyelesaikan skripsi ini, yang tidak dapat penulis sebutkan satu-persatu. Penulis menyadari bahwa penelitian ini masih jauh dari kesempurnaan, oleh karena itu segala bentuk saran, kritik, dan masukan sangat diharapkan. Akhir kata, semoga penelitian ini dapat bermanfaat bagi semua pihak.

Bandar Lampung, September 2017 Penulis,

i DAFTAR ISI Halaman HALAMAN JUDUL ... i ABSTRACT ... ABSTRAK ... HALAMAN PERSETUJUAN ... HALAMAN PENGESAHAN ... PERNYATAAN ... RIWAYAT HIDUP ... SANWACANA ... DAFTAR ISI ...i

DAFTAR TABEL ...iv

DAFTAR LAMPIRAN ...v

BAB I PENDAHULUAN ... 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penilitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1. Teori Keagenan ... 9

2.2. Kinerja Keuangan ... 11

2.2.1. Ukuran Pemerintah Daerah ... 12

2.2.2. Intergovernmental Revenue ... 13

2.2.3. Hasil Audit BPK ... 21

2.2.3.1. Temuan Audit ... 21

2.2.3.2. Opini Audit ... 22

2.3. Laporan Keuangan Pemerintah Daerah ... 23

2.4. Pendapatan Asli Daerah ... 27

2.5. Penelitian Terdahulu ... 28

2.6. Kerangka Pemikiran ... 34

ii

BAB III METODE PENELITIAN... 40

3.1. Jenis Penelitian ... 40

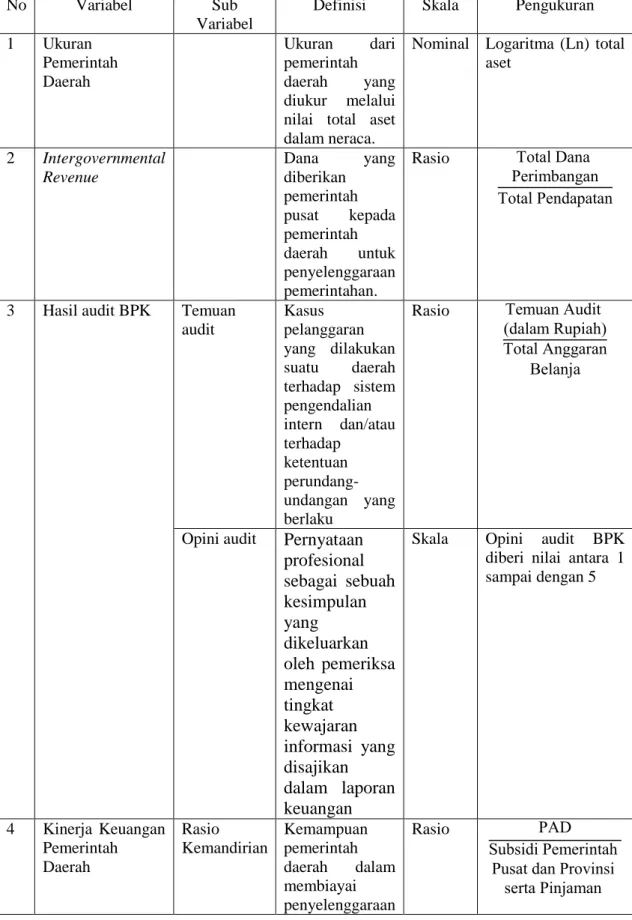

3.2. Definisi dan Operasional Variabel ... 41

3.2.1. Variabel Independen ... 41

3.2.2. Variabel Dependen ... 44

3.3. Pengukuran Variabel ... 46

3.4. Populasi dan Sampel Penelitian ... 47

3.5. Teknik Pengumpulan Data ... 47

3.6. Metode Analisis Data ... 48

3.6.1. Analisis Statistik Deskriptif ... 48

3.6.2. Analisis Faktor ... 49

3.6.3. Pemilihan Model Regresi ... 50

3.6.3.1. Chow Test ... 50

3.6.3.2. Hausman Test ... 51

3.6.3.3. Lagrange Multiplier Test ... 51

3.6.4. Pengujian Asumsi Klasik ... 52

3.6.4.1. Uji Normalitas ... 52

3.6.4.2. Uji Multikolinieritas ... 52

3.6.4.3. Uji Autokorelasi ... 53

3.6.4.4. Uji Heteroskedastisitas ... 53

3.6.5. Analisis Regresi Berganda ... 54

3.6.6. Pengujian Hipotesis ... 54

3.6.6.1. Uji Signifikansi - F ... 54

3.6.6.2. Pengujian Koefisien Regresi (Uji Signifikansi - t) ... 55

3.6.6.3. Koefisien Determinasi (R2) ... 55

BAB IV HASIL DAN PEMBAHASAN ... 57

4.1. Deskripsi Data ... 57

4.2. Hasil dan Analisis Data ... 58

4.2.1. Analisis Statistik Deskriptif ... 59

4.2.2. Analisis Faktor ... 63

4.2.3. Transformasi Data ... 66

iii

4.2.4.1. Uji Chow (Chow Test) ... 69

4.2.4.2. Uji Hausman (Hausman Test) ... 69

4.2.5. Pengujian Asumsi Klasik ... 70

4.2.5.1. Uji Normalitas ... 71

4.2.5.2. Uji Multikolinieritas ... 72

4.2.5.3. Uji Autokorelasi ... 73

4.2.5.4. Uji Heteroskedastisitas ... 74

4.2.6. Analisis Regresi Berganda ... 75

4.2.7. Pengujian Hipotesis ... 77

4.2.7.1. Uji Signifkansi - F ... 78

4.2.4.2. Uji Koefisien Regresi (Uji Signifikansi - t) ... 78

4.2.4.2. Uji Koefisien Determinasi (R2) ... 81

4.2.8. Pembahasan ... 82

4.2.8.1. Pengaruh Ukuran Pemerintah Daerah Terhadap Kinerja Keuangan Pemerintah Daerah ... 82

4.2.8.2. Pengaruh Intergovernmental Revenue Terhadap Kinerja Keuangan Pemerintah Daerah ... 83

4.2.8.3. Pengaruh Temuan Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah ... 85

4.2.8.4. Pengaruh Opini Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah ... 86

BAB V SIMPULAN DAN SARAN ... 88

5.1. Simpulan ... 88

5.2. Saran ... 89

5.2.1. Keterbatasan Penelitian ... 90

5.2.2. Rekomendasi Untuk Penelitian Selanjutnya ... 91

DAFTAR PUSTAKA ... 92 LAMPIRAN

iv

DAFTAR TABEL

1. Perkembangan Realisasi Pendapatan dan Belanja Pemerintah

Kabupaten/Kota Se-Provinsi Lampung Tahun 2014-2015 ... 3

2. Daftar Opini Laporan Keuangan Pemerintah Daerah Kabupaten/Kota Se-Provinsi Lampung Tahun 2015 ... 5

3. Daftar Penelitian Terdahulu ... 28

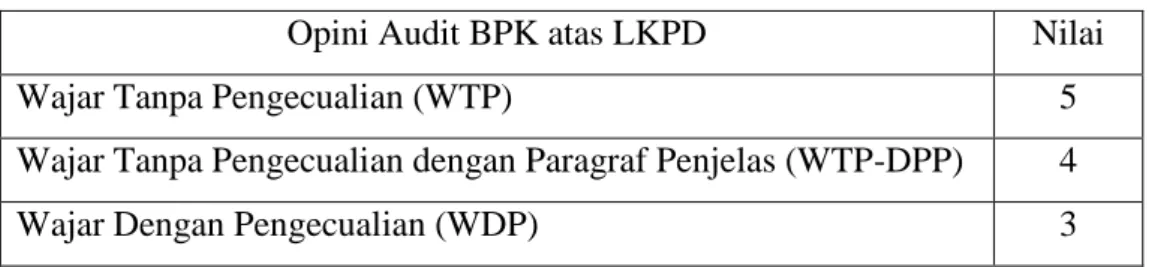

4. Nilai Opini Audit ... 43

5. Pengukuran Variabel ... 46

6. Rincian Jumlah LKPD ... 58

7. Deskripsi Statistik Data Penelitian ... 59

8. Hasil KMO MSA dan Bartlett Test Of Sphericity ... 64

9. Tabel Anti-Image Matrix ... 65

10. Hasil KMO MSA dan Bartlett Test Of Sphericity ... 65

11. Uji Normalitas Data ... 66

12. Uji Autokorelasi ... 67

13. Uji Heteroskedastisitas ... 67

14. Uji Chow ... 69

15. Uji Hausman ... 70

16. Uji Normalitas Data ... 71

17. Uji Multikolinieritas ... 72

18. Uji Autokorelasi ... 73

19. Uji Heteroskedastisitas ... 75

v

DAFTAR LAMPIRAN

1. Data Penelitian Variabel Ukuran Pemerintah Daerah... L-1 2. Data Penelitian Variabel Intergovernmental Revenue ... L-2 3. Data Penelitian Variabel Temuan Audit ... L-3 4. Rekapitulasi Temuan Audit ... L-4 5. Data Penelitian Variabel Opini Audit ... L-5 6. Data Penelitian Rasio Kemandirian ... L-6 7. Data Penelitian Rasio Ekonomi ... L-7 8. Data Penelitian Rasio Efisiensi ... L-8 9. Data Penelitian Rasio Efektivitas ... L-9 10. Hasil Uji Statistik Deskriptif ... L-10 11. Hasil Uji KMO MSA DAN BARTLETT TEST OF SPHERICITY ... L-11 12. Hasil Uji Normalitas ... L-12 13. Hasil Uji Multikolinieritas ... L-13 14. Hasil Uji Autokorelasi ... L-14 15. Hasil Uji Heteroskedastisitas ... L-15 16. Hasil Uji Chow ... L-16 17. Hasil Uji Hausman ... L-17 18. Hasil Uji Hipotesis ... L-18 19. Surat Izin Penelitian ... L-19

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Dikeluarkannya Undang-Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah menegaskan bahwa pemerintah daerah (Pemda) mempunyai kewenangan untuk mengatur dan mengurus sendiri urusan pemerintahan berdasarkan asas otonomi. Kontribusi Pendapatan Asli Daerah (PAD) dalam Anggaran Pendapatan dan Belanja Daerah (APBD) merupakan salah satu indikator penting untuk mengukur keberhasilan penyelenggaraan otonomi daerah. Tujuan otonomi daerah adalah untuk meningkatkan kesejahteraan masyarakat. Tujuan ini akan terwujud jika daerah mampu meningkatkan pelayanan dan membiayai pembangunan dari sumber pembiayaan sendiri. Namun, pada kenyataannya di Indonesia, pemerintah daerah masih sangat bergantung pada dana dari pemerintah pusat (dana perimbangan). Hal ini sering dijumpai pada struktur Anggaran Pendapatan dan Belanja Daerah (APBD) dimana Pendapatan Asli Daerah (PAD) cenderung lebih kecil dari dana perimbangan. Rendahnya tingkat kemandirian pemerintah daerah menunjukkan kinerja keuangan pemerintah daerah tersebut masih rendah.

Pemerintah daerah seolah-olah tidak terlalu semangat menggenjot penerimaan PADnya. Mereka cenderung manja dengan hanya menunggu penerimaan dana

dari pemerintah pusat. Seringkali dapat dilihat di APBD suatu daerah dimana proporsi PAD selalu lebih kecil dari pada dana perimbangan.

Ketergantungan pemerintah daerah terhadap dana pemerintah pusat menunjukkan tingkat kemandirian yang masih rendah. Rendahnya tingkat kemandirian menggambarkan masih rendahnya kinerja keuangan pemerintah daerah tersebut. Hal ini dikarenakan pemerintah daerah dalam membiayai program dan kegiatan operasionalnya masih sangat bergantung pada sumber dana dari pihak eksternal. Kinerja keuangan juga menjadi sorotan dari masyarakat terutama yang terkait dengan pelayanan publik.

Ketergantungan pemerintah daerah pada dana perimbangan juga menyebabkan pemerintah daerah sangat kurang mampu menyediakan dana untuk membiayai pembangunan daerah. Ketika APBD terlalu mengandalkan dana perimbangan, maka perkiraan belanja dapat meleset, karena penerimaan pendapatannya berubah-ubah yang mungkin salah satunya diakibatkan oleh penundaan pencairan Dana Alokasi Umum (DAU). Sehingga akan mengakibatkan pemotongan anggaran dan mengganggu kinerja pemerintah daerah tersebut.

Pada tanggal 16 Agustus 2016 pemerintah mengeluarkan Peraturan Menteri Keuangan Republik Indonesia Nomor 125/PMK.07/2016 tentang Penundaan Penyaluran Sebagian Dana Alokasi Umum Tahun Anggaran 2016. Dalam peraturan tersebut menjelaskan bahwa dilakukan penundaan penyaluran sebagian Dana Alokasi Umum (DAU) tahun anggaran 2016 untuk 169 daerah dengan nilai sebesar Rp19.418.975.064.500,00. Provinsi Lampung dan Kabupaten Pringsewu termasuk daerah yang mengalami penundaan penyaluran DAU. Penundaan ini tentu akan mempengaruhi struktur pendanaan yang telah dianggarkan sehingga

akan mempengaruhi program kerja dan kegiatan yang akan dilakukan oleh pemerintah daerah tersebut.

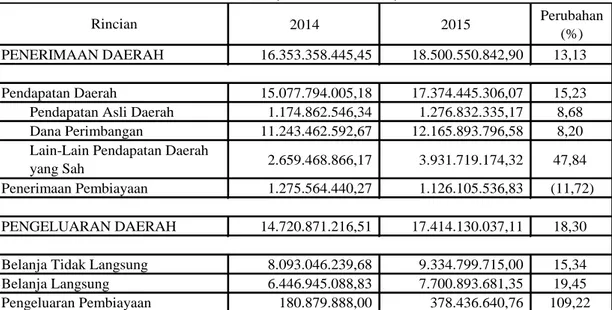

Proporsi PAD terhadap penerimaan daerah yang sangat kecil dan berbanding terbalik dengan proporsi Dana Perimbangan terhadap penerimaan daerah yang begitu besar juga terjadi di pemerintah kabupaten/kota se-Provinsi Lampung. Realisasi pendapatan dan belanja pemerintah kabupaten/kota se-Provinsi Lampung tahun 2014-2015 dapat dilihat pada Tabel 1.1.

TABEL 1.1. PERKEMBANGAN REALISASI PENDAPATAN DAN BELANJA PEMERINTAH KABUPATEN/KOTA SE-PROVINSI LAMPUNG TAHUN

2014-2015 (RIBU RUPIAH) 2014 2015 Perubahan (%) 16.353.358.445,45 18.500.550.842,90 13,13 15.077.794.005,18 17.374.445.306,07 15,23

Pendapatan Asli Daerah 1.174.862.546,34 1.276.832.335,17 8,68 Dana Perimbangan 11.243.462.592,67 12.165.893.796,58 8,20 Lain-Lain Pendapatan Daerah

yang Sah 2.659.468.866,17 3.931.719.174,32 47,84

1.275.564.440,27

1.126.105.536,83 (11,72)

14.720.871.216,51

17.414.130.037,11 18,30

Belanja Tidak Langsung 8.093.046.239,68 9.334.799.715,00 15,34

Belanja Langsung 6.446.945.088,83 7.700.893.681,35 19,45 Pengeluaran Pembiayaan 180.879.888,00 378.436.640,76 109,22 Rincian PENERIMAAN DAERAH Pendapatan Daerah Penerimaan Pembiayaan PENGELUARAN DAERAH Sumber : http://lampung.bps.go.id

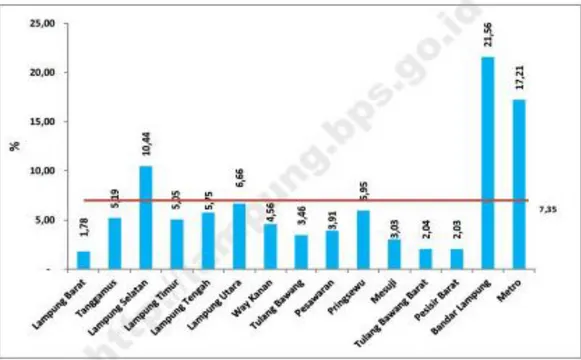

Besaran nilai rasio PAD terhadap total pendapatan pemerintah kabupaten/kota se-Provinsi Lampung tahun Anggaran 2015 dapat dilihat pada Gambar 1.1.

GAMBAR 1.1. RASIO PAD TERHADAP TOTAL PENDAPATAN PEMERINTAH KABUPATEN/KOTA SE-PROVINSI LAMPUNG, 2015

Dari lima belas kabupaten/kota yang ada di Provinsi Lampung, Kota Bandar Lampung memiliki rasio kemandirian tertinggi yaitu 21,56% sedangkan Kabupaten Lampung Barat memiliki rasio kemandirian paling rendah yaitu 1,78%. Hal ini menunjukkan bahwa Kota Bandar Lampung memiliki kemandirian daerah yang paling tinggi dibandingkan kabupaten/kota yang lain.

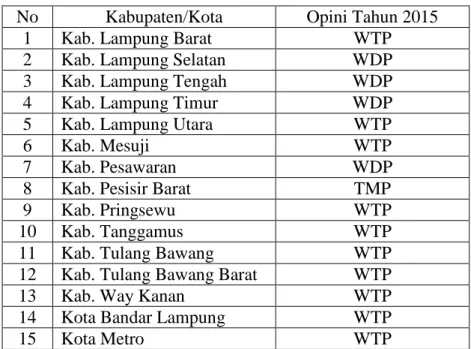

Dari hasil audit yang dilakukan oleh Badan Pemeriksa Keuangan (BPK), maka diterbitkanlah laporan hasil pemeriksaan atas laporan keuangan pemerintah memuat opini dan laporan hasil pemeriksaan atas kinerja memuat temuan, kesimpulan, dan rekomendasi untuk masing-masing pemerintah daerah. Dalam Ikhtisar Hasil Pemeriksaan Semester (IHPS) I Tahun 2016 diuraikan opini untuk masing-masing kabupaten/kota se-Provinsi Lampung yang dijabarkan pada Tabel 1.2.

TABEL 1.2. DAFTAR OPINI LAPORAN KEUANGAN PEMERINTAH DAERAH KABUPATEN/KOTA SE-PROVINSI LAMPUNG TAHUN 2015

No Kabupaten/Kota Opini Tahun 2015

1 Kab. Lampung Barat WTP

2 Kab. Lampung Selatan WDP

3 Kab. Lampung Tengah WDP

4 Kab. Lampung Timur WDP

5 Kab. Lampung Utara WTP

6 Kab. Mesuji WTP

7 Kab. Pesawaran WDP

8 Kab. Pesisir Barat TMP

9 Kab. Pringsewu WTP

10 Kab. Tanggamus WTP

11 Kab. Tulang Bawang WTP

12 Kab. Tulang Bawang Barat WTP

13 Kab. Way Kanan WTP

14 Kota Bandar Lampung WTP

15 Kota Metro WTP

Sumber : www.bpk.go.id

Dari tabel tersebut dapat dilihat bahwa sebanyak 10 kabupaten/kota se-Provinsi Lampung mendapatkan opini Wajar Tanpa Pengecualian (WTP), sisanya sebanyak 4 kabupaten mendapatkan opini Wajar Dengan Pengecualian (WDP) dan 1 kabupaten mendapatkan opini Tidak Memberikan Pendapat (TMP) yaitu Kabupaten Pesisir Barat.

Dari data-data di atas, dapat kita bandingkan bahwa Kota Bandar Lampung yang memiliki rasio kemandirian tertinggi juga mendapatkan opini Wajar Tanpa Pengecualian (WTP) untuk LKPD tahun 2015. Sedangkan Kabupaten Lampung Barat yang memiliki rasio kemandirian paling rendah tetapi malah mendapatkan opini Wajar Tanpa Pengecualian (WTP) untuk LKPD tahun 2015. Hal berbeda juga terlihat pada Kabupaten Pesisir Barat yang mendapatkan opini Tidak Memberikan Pendapat (TMP) untuk LKPD tahun 2015 tetapi justru memiliki rasio kemandirian sebesar 2,03% lebih baik daripada Kabupaten Lampung Barat.

Hal yang cukup menjadi perhatian juga yaitu Kabupaten Pringsewu yang mengalami penundaan penyaluran sebagian Dana Alokasi Umum untuk tahun 2016, tetapi memiliki rasio kemandirian yang cukup baik yaitu 5,95% dan mendapatkan juga opini Wajar Tanpa Pengecualian (WTP) untuk tahun 2015. Penelitian terkait pengaruh ukuran pemerintah daerah, intergovernmental revenue, temuan, dan opini audit BPK terhadap kinerja keuangan pemerintah daerah memang sudah cukup banyak dilakukan di Indonesia tetapi sebagian besar penelitian tersebut menggunakan proksi kinerja keuangan pemerintah daerah hanya dengan salah satu rasio value for money atau skor kinerja pemerintah daerah yang berasal dari Laporan Hasil Evaluasi Pemeringkatan Kinerja Penyelenggaraan Pemerintahan Daerah. Penelitian yang menggunakan empat rasio keuangan yaitu rasio kemandirian, ekonomi, efisiensi, dan efektivitas, pernah dilakukan oleh Masdiantini dan Erawati (2016). Hasil penelitian Masdiantini dan Erawati (2016) adalah variabel ukuran pemerintah daerah dan opini audit BPK berpengaruh positif signifikan tetapi variabel kemakmuran, intergovernmental revenue, dan temuan audit BPK tidak berpengaruh pada kinerja

keuangan pemerintah kabupaten/kota se-Bali.

Penelitian ini lebih mengarah pada penelitian Masdiantini dan Erawati (2016) tetapi dengan menggunakan objek penelitian seluruh kabupaten/kota di Provinsi Lampung. Penelitian ini juga menggunakan metode penelitian yang lebih tepat untuk model data panel dibandingkan metode penelitian Masdiantini dan Erawati (2016).

Berdasarkan uraian di atas, belum terlihat keterkaitan hubungan yang jelas antara rasio kemandirian, penyaluran dana perimbangan, dan opini audit BPK. Oleh

karena itu, tema permasalahan ini menarik untuk dilakukan penelitian dengan mengambil judul yaitu Pengaruh Ukuran Pemerintah Daerah, Intergovernmental Revenue, dan Hasil Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah.

1.2. Rumusan Masalah

Berdasarkan uraian tersebut di atas, maka dapat dirumuskan permasalahan sebagai berikut:

1. Apakah ukuran pemerintah daerah berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten/kota?

2. Apakah intergovernmental revenue berpengaruh negatif terhadap kinerja keuangan pemerintah kabupaten/kota?

3. Apakah temuan audit BPK berpengaruh negatif terhadap kinerja keuangan pemerintah kabupaten/kota?

4. Apakah opini audit BPK berpengaruh positif terhadap kinerja keuangan pemerintah kabupaten/kota?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah

1. Untuk memperoleh bukti empiris terkait pengaruh ukuran pemerintah daerah terhadap kinerja keuangan pemerintah kabupaten/kota,

2. Untuk memperoleh bukti empiris terkait pengaruh intergovernmental revenue terhadap kinerja keuangan pemerintah kabupaten/kota,

3. Untuk memperoleh bukti empiris terkait pengaruh temuan audit BPK terhadap kinerja keuangan pemerintah kabupaten/kota, dan

4. Untuk memperoleh bukti empiris terkait pengaruh opini audit BPK terhadap kinerja keuangan pemerintah kabupaten/kota.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan kontribusi kepada:

1. Pemerintah pusat, penelitian ini memberikan gambaran mengenai kondisi yang dapat mempengaruhi pemerintah daerah kabupaten/kota terutama dalam hal penyelenggaraan kinerja keuangannya. Dengan demikian dapat menjadi bahan evaluasi terkait kebijakan yang diambil.

2. Pemerintah daerah, penelitian ini diharapkan dapat memberikan masukan dan bahan pertimbangan mengenai penyelenggaraan pemerintah daerah agar dapat meningkatkan kinerja keuangannya.

3. Masyarakat, penelitian ini dapat digunakan sebagai rujukan bahan informasi untuk mengetahui faktor-faktor yang mempengaruhi tingkat kinerja keuangan pemerintah daerah sehingga dapat digunakan sebagai alat pengawasan mengenai kinerja keuangan pemerintah daerah.

4. Akademis, penelitian ini bisa menjadi literatur dan bahan untuk pengembangan penelitian berikutnya tentang kinerja keuangan pemerintah daerah, khususnya tentang variabel yang berpengaruh terhadap kinerja keuangan suatu pemerintah daerah kabupaten/kota.

BAB II

TINJAUAN PUSTAKA

2.1. Teori Keagenan

Teori utama yang mendasari penelitian mengenai pengaruh ukuran pemerintah daerah, intergovernmental revenue, dan hasil audit BPK terhadap kinerja keuangan dijelaskan melalui perspektif teori keagenan (agency theory). Jensen dan Meckling (1976) menjelaskan hubungan keagenan sebagai sebuah kontrak antara satu atau beberapa orang pemilik sumber daya ekonomis (sebagai prinsipal) dengan orang lain (sebagai agen) dimana prinsipal memerintah agen untuk melakukan kegiatan dalam mengelola dan mengendalikan sumber daya tersebut. Moe (1984) memberikan beberapa contoh hubungan agen dan prinsipal dalam teori agensi yaitu pengacara (sebagai agen) dengan klien (sebagai prinsipal), politikus (sebagai agen) dengan masyarakat (sebagai prinsipal), karyawan (sebagai agen) dengan majikan/pengusaha (sebagai prinsipal).

Dengan adanya pemisahan kepemilikan oleh prinsipal dengan pengendalian oleh agen di dalam sebuah organisasi cenderung menimbulkan konflik keagenan diantara prinsipal dan agen (Jensen dan Meckling, 1976). Di satu sisi, agen secara

moral bertanggung jawab untuk mengoptimalkan keuntungan prinsipal, tetapi disisi lain, agen (manajemen) juga akan berusaha memaksimalkan kesejahteraan diri mereka sendiri. Kondisi ini cenderung akan menimbulkan masalah agensi. Hubungan antara prinsipal dan agen juga biasa diterapkan dalam organisasi sektor publik (Broadbent dkk, 1996). Dalam organisasi sektor publik pihak yang menjadi agen adalah pemerintah, sedangkan pihak yang menjadi prinsipal adalah masyarakat. Pemerintah dalam menjalankan kegiatan seharusnya tidak menyimpang dari peraturan yang ada dan mencegah terjadinya konflik kepentingan.

Dalam penelitian ini teori keagenan menjadi grand teori. Masyarakat sebagai prinsipal mempunyai hak untuk menilai dan mengevaluasi kinerja keuangan pemerintah daerah agar mampu memberikan pelayanan dan kesejahteraan bagi masyarakat tersebut. Pemerintah daerah yang telah diberi wewenang untuk mengelola anggaran dari masyarakat melalui pembayaran pajak dan retribusi daerah dituntut untuk dapat menjadi agen yang mampu memenuhi harapan dan kepentingan masyarakat.

Dua sisi kepentingan yang berbeda tersebut seringkali menimbulkan konflik. Masyarakat merasa tidak puas dengan hasil kinerja yang dilakukan oleh pemerintah daerah. Masyarakat seringkali kecewa dengan pelayanan publik yang diberikan oleh pemerintah daerah. Dalam hal ini pemerintah daerah cenderung lebih mementingkan kesejahteraannya sendiri dan melalaikan kepentingan masyarakat umum. Hal ini dapat terlihat sebagian besar kabupaten/kota di Indonesia memiliki belanja pegawai di atas 50% melebihi belanja untuk pelayanan publik. Oleh karena itu, pelaporan kinerja dari pemerintah daerah

selaku agen menjadi sebuah hal yang penting. Agen harus mempertanggungjawabkan wewenang yang telah diberikan oleh masyarakat (prinsipal). Untuk dapat mengurangi dan mencegah konflik kepentingan ini maka diperlukan regulasi yang akan menentukan pengelolaan sumber daya yang dilakukan pemerintah daerah. Lembaga legislatif yang mempunyai fungsi pengawasan memegang peranan pengendalian terhadap kinerja keuangan. Pemerintah daerah juga mempunyai kewajiban untuk melaporkan kinerjanya melalui laporan keuangan setiap periodenya.

2.2. Kinerja Keuangan

Kinerja mempunyai pengertian sebagai gambaran mengenai tingkat pencapaian suatu kegiatan/program/kebijakan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi yang tertulis dalam rencana strategis suatu organisasi (Mahsun, 2016:25). Istilah kinerja sering digunakan untuk menyebutkan prestasi atau keberhasilan individu, kelompok, maupun organisasi. Kinerja dapat diukur apabila organisasi telah menetapkan kriteria keberhasilan.

Sularso dan Restianto (2011) menyebutkan kinerja keuangan adalah suatu ukuran kinerja yang menggunakan indikator keuangan. Analisis kinerja keuangan pada dasarnya dilakukan untuk menilai kinerja masa lalu dengan melakukan berbagai analisis sehingga diperoleh posisi keuangan yang mewakili realitas entitas dan potensi-potensi kinerja yang akan berlanjut. Terdapat pandangan yang mengungkapkan bahwa pengukuran kinerja dapat meningkatkan efisiensi, efektivitas, penghematan, dan produktivitas pada organisasi sektor publik

menimbulkan perhatian yang cukup besar terhadap pengukuran kinerja pemerintah daerah (Halachmi, 2005). Senada dengan pernyataan tersebut, Gianakis (2002) mengungkapkan bahwa pengukuran kinerja merupakan salah satu kunci sukses dari pembaharuan dalam sektor publik.

Menurut Masdiantini dan Erawati (2016) kinerja keuangan pemerintah daerah dapat diukur dengan menggunakan rasio kemandirian, ekonomi, efektivitas, dan efisiensi. Kemandirian menunjukkan kemampuan pemerintah daerah membiayai penyelenggaraan pemerintahannya sendiri dengan menggunakan PAD yang diperolehnya. Ekonomi menunjukkan tingkat kehematan pengeluaran-pengeluaran pemerintah daerah. Efektivitas menunjukkan realisasi pendapatan yang dapat dicapai oleh pemerintah daerah. Efisiensi menunjukkan seberapa besar biaya yang dikeluarkan untuk mencapai realisasi pendapatan.

2.2.1. Ukuran Pemerintah Daerah

Kusumawardani (2012) menjelaskan bahwa size adalah suatu nominal yang dapat mendeskripsikan sesuatu. Ukuran organisasi menunjukkan besar kecilnya organisasi tersebut begitu pula ukuran pemerintah daerah juga menunjukkan seberapa besar pemerintah daerah tersebut. Menurut Patrick (2007) ukuran daerah adalah prediktor signifikan untuk kepatuhan akuntansi. Ukuran organisasi dapat diukur dengan berbagai cara antara lain jumlah karyawan, total aset, total pendapatan, dan tingkat produksi. Menurut Kristanto (2009) dalam konteks pemerintahan, besar kecilnya ukuran suatu pemerintah dapat dilihat dari total pendapatan yang diperoleh dalam setahun. Sedangkan menurut Hidayat dan

Isroah (2016) nilai dari ukuran perusahaan dapat diperoleh dari total aset perusahaan karena nilai aset cenderung lebih stabil.

Berbagai cara untuk menilai ukuran organisasi juga dapat digunakan untuk menilai ukuran pemerintah daerah, salah satunya dengan total aset. Daerah yang memiliki ukuran daerah atau total aset yang lebih besar akan memiliki tuntutan dan kewajiban yang lebih besar pula dalam melaporkan pengungkapan wajib kepada publik. Menurut Suhardjanto dan Yulianingtyas (2011) pemerintah daerah perlu mengungkapkan lebih lanjut tentang daftar aset yang dimiliki, pemeliharaan, dan pengelolaannya dalam laporan keuangan.

2.2.2. Intergovernmental Revenue

Intergovernmental Revenue atau yang sering kita kenal sebagai dana

perimbangan, merupakan dana yang diberikan pemerintah pusat kepada pemerintah daerah untuk penyelenggaraan pemerintahan. Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Dana Perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada Daerah untuk mendanai kebutuhan Daerah dalam rangka pelaksanaan Desentralisasi. Dana perimbangan terdiri dari Dana Bagi Hasil (DBH), Dana Alokasi Umum (DAU), dan Dana Alokasi Khusus (DAK).

Dana Bagi Hasil (DBH) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 Tahun 2004). DBH yang bersumber dari pajak seperti Pajak Bumi dan Bangunan (PBB),

Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB), Pajak Penghasilan (PPh) pasal 25 dan Pasal 29 Wajib Pajak Orang Pribadi Dalam Negeri dan PPh pasal 21. Besaran alokasi DBH yang bersumber dari pajak diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 Tentang Dana Perimbangan tanggal 9 Desember 2005. Alokasi DBH yang bersumber dari PBB untuk daerah sebesar 90% dibagi dengan rincian sebagai berikut:

a. 16,2% untuk provinsi yang bersangkutan;

b. 64,8% untuk kabupaten/kota yang bersangkutan; dan c. 9% untuk biaya pemungutan.

Alokasi DBH yang bersumber dari BPHTB untuk daerah sebesar 80% dibagi dengan rincian sebagai berikut:

a. 16% untuk provinsi yang bersangkutan; dan b. 64% untuk kabupaten/kota yang bersangkutan.

Alokasi DBH yang bersumber dari PPh Wajib Pajak Orang Pribadi Dalam Negeri dan PPh Pasal 21 dibagi dengan rincian sebagai berikut:

a. 8% untuk provinsi yang bersangkutan; dan

b. 12% untuk kabupaten/kota dalam provinsi yang bersangkutan.

DBH yang bersumber dari sumber daya alam dapat berasal dari kehutanan, pertambangan umum, perikanan, pertambangan minyak bumi, pertambangan gas bumi, dan pertambangan panas bumi. Besaran alokasi DBH yang bersumber dari sumber daya alam diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 Tentang Dana Perimbangan tanggal 9 Desember 2005.

DBH yang bersumber dari Kehutanan berasal dari: a. Iuran Izin Usaha Pemanfaatan Hutan (IIUPH)

Alokasi DBH yang bersumber dari Kehutanan yang berasal dari IIUPH untuk daerah sebesar 80% dibagi dengan rincian yaitu 16% untuk provinsi yang bersangkutan dan 64% untuk kabupaten/kota penghasil.

b. Provisi Sumber Daya Hutan (PSDH)

Alokasi DBH yang bersumber dari Kehutanan yang berasal dari PSDH untuk daerah sebesar 80% dibagi dengan rincian yaitu 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota penghasil, dan 32% untuk kabupaten/kota lainnya dalam provinsi yang bersangkutan.

c. Dana Reboisasi (DR).

Alokasi DBH yang bersumber dari Kehutanan yang berasal dari DR sebesar 40% dibagi kepada kabupaten/kota penghasil untuk mendanai kegiatan rehabilitasi hutan dan lahan.

DBH yang bersumber dari Pertambangan Umum berasal dari: a. Iuran Tetap (Land-rent)

Alokasi DBH dari Iuran Tetap sebesar 80% yang berasal dari wilayah kabupaten/kota dibagi dengan rincian yaitu 16% untuk provinsi yang bersangkutan dan 64% untuk kabupaten/kota penghasil. Alokasi DBH dari Iuran Tetap yang berasal dari wilayah provinsi adalah sebesar 80% untuk provinsi yang bersangkutan.

b. Iuran Eksplorasi dan Iuran Eksploitasi (Royalty)

Alokasi DBH dari Iuran Eksplorasi dan Iuran Eksploitasi sebesar 80% yang berasal dari wilayah kabupaten/kota dibagi dengan rincian yaitu 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota penghasil, dan 32% untuk kabupaten/kota lainnya dalam provinsi yang bersangkutan. Alokasi DBH dari Iuran Eksplorasi dan Iuran Eksploitasi sebesar 80% yang berasal dari wilayah provinsi dibagi dengan rincian yaitu 26% untuk provinsi yang bersangkutan dan 54% untuk kabupaten/kota lainnya dalam provinsi yang bersangkutan.

DBH yang bersumber dari Perikanan berasal dari : a. Pungutan Pengusahaan Perikanan

Alokasi DBH dari Pungutan Pengusahaan Perikanan untuk daerah sebesar 80% dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota.

b. Pungutan Hasil Perikanan

Alokasi DBH dari Pungutan Hasil Perikanan untuk daerah sebesar 80% dibagikan dengan porsi yang sama besar untuk seluruh kabupaten/kota.

DBH yang bersumber dari pertambangan minyak bumi sebesar 15,5% berasal dari penerimaan negara sumber daya alam pertambangan minyak bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya. Alokasi DBH tersebut sebesar 15% (lima belas persen) dibagi dengan rincian yaitu 3% dibagikan untuk provinsi yang bersangkutan, 6% dibagikan untuk kabupaten/kota penghasil, dan 6% dibagikan untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan. Sedangkan sisanya

sebesar 0,5% dibagi dengan rincian yaitu 0,1% untuk provinsi yang bersangkutan, 0,2% untuk kabupaten/kota penghasil, dan 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

DBH yang bersumber dari pertambangan minyak bumi sebesar 15,5% berasal dari penerimaan negara sumber daya alam pertambangan minyak bumi dari wilayah provinsi yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya. Alokasi DBH tersebut sebesar 15% dibagi dengan rincian yaitu 5% dibagikan untuk provinsi yang bersangkutan dan 10% dibagikan untuk seluruh kabupaten/kota dalam provinsi yang bersangkutan. Sedangkan sisanya sebesar 0,5% dibagi dengan rincian yaitu 0,17% dibagikan untuk provinsi yang bersangkutan dan 0,33% dibagikan untuk seluruh kabupaten/kota dalam provinsi yang bersangkutan.

DBH yang bersumber dari pertambangan gas bumi sebesar 30,5% berasal dari penerimaan negara sumber daya alam pertambangan gas bumi dari wilayah kabupaten/kota yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya. Alokasi DBH tersebut sebesar 30% (tiga puluh persen) dibagi dengan rincian yaitu 6% dibagikan untuk provinsi yang bersangkutan, 12% dibagikan untuk kabupaten/kota penghasil, dan 12% dibagikan untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan. Sedangkan sisanya sebesar 0,5% (setengah persen) dibagi dengan rincian yaitu 0,1% untuk provinsi yang bersangkutan, 0,2% untuk kabupaten/kota penghasil, dan 0,2% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

DBH yang bersumber dari pertambangan gas bumi sebesar 30,5% berasal dari penerimaan negara sumber daya alam pertambangan gas bumi dari wilayah

provinsi yang bersangkutan setelah dikurangi komponen pajak dan pungutan lainnya. Alokasi DBH tersebut sebesar 30% dibagi dengan rincian yaitu 10% dibagikan untuk provinsi yang bersangkutan dan 20% dibagikan untuk seluruh kabupaten/kota dalam provinsi yang bersangkutan. Sedangkan sisanya sebesar 0,5% dibagi dengan rincian yaitu 0,17% dibagikan untuk provinsi yang bersangkutan dan 0,33% dibagikan untuk seluruh kabupaten/kota dalam Provinsi yang bersangkutan.

DBH yang bersumber dari pertambangan panas bumi berasal dari Setoran Bagian Pemerintah, Iuran Tetap dan Iuran Produksi. Alokasi DBH tersebut untuk daerah sebesar 80% dan dibagi dengan rincian yaitu 16% untuk provinsi yang bersangkutan, 32% untuk kabupaten/kota penghasil, dan 32% untuk seluruh kabupaten/kota lainnya dalam provinsi yang bersangkutan.

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 Tahun 2004). Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari pendapatan dalam negeri neto yang ditetapkan dalam APBN. Penentuan besar kecilnya DAU yang diterima oleh suatu daerah adalah atas dasar celah fiskal dan alokasi dasar. Celah fiskal adalah kebutuhan fiskal dikurangi dengan kapasitas fiskal daerah (UU No. 31 Tahun 2004). Alokasi dasar dihitung berdasarkan jumlah pegawai negeri sipil daerah (UU No. 31 Tahun 2004). Sedangkan proporsi DAU antara daerah provinsi dan kabupaten/kota ditetapkan berdasarkan imbangan kewenangan antara provinsi dan kabupaten/kota.

Besaran alokasi DAU diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 Tentang Dana Perimbangan tanggal 9 Desember 2005. DAU dialokasikan untuk pemerintah provinsi dan pemerintah kabupaten/kota. Jumlah keseluruhan DAU ditetapkan sekurang-kurangnya 26% dari Pendapatan Dalam Negeri Neto. Proporsi DAU antara provinsi dan kabupaten/kota dihitung dari perbandingan antara bobot urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten/kota. Jika penentuan proporsi berdasarkan perbandingan antara bobot urusan pemerintahan yang menjadi kewenangan provinsi dan kabupaten/kota belum dapat dihitung secara kuantitatif, maka proporsi DAU antara provinsi dan kabupaten/kota ditetapkan dengan imbangan 10% dan 90%. Proporsi DAU untuk suatu daerah dialokasikan berdasarkan formula yang terdiri atas celah fiskal dan alokasi dasar. Celah fiskal adalah selisih antara kebutuhan fiskal dan kapasitas fiskal. Kebutuhan fiskal diukur dengan menggunakan variabel jumlah penduduk, luas wilayah, Indeks Kemahalan Konstruksi, Produk Domestik Regional Bruto per kapita, dan Indeks Pembangunan Manusia. Sedangkan Kapasitas fiskal diukur berdasarkan Pendapatan Asli Daerah dan DBH. Alokasi dasar dihitung berdasarkan jumlah gaji Pegawai Negeri Sipil Daerah.

Dana Alokasi Khusus (DAK) adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional (UU No. 33 Tahun 2004). Nilai besaran DAK ditetapkan setiap tahun dalam APBN. Terdapat 3 kriteria DAK yaitu kriteria umum, kriteria khusus, dan kriteria teknis. Kriteria umum ditetapkan dengan mempertimbangkan kemampuan keuangan daerah dalam APBD. Kriteria khusus ditetapkan dengan

memperhatikan peraturan perundang-undangan dan karakteristik daerah. Kriteria teknis ditetapkan oleh kementerian negara/depertemen teknis. Pemerintah daerah yang menerima DAK diwajibkan untuk menyediakan Dana Pendamping sekurang-kurangnya 10% dari alokasi DAK. Dana Pendamping tersebut dianggarkan dalam APBD.

Besaran alokasi DAK diatur dalam Peraturan Pemerintah Republik Indonesia Nomor 55 Tahun 2005 Tentang Dana Perimbangan tanggal 9 Desember 2005. Nilai DAK ditetapkan setiap tahun dalam APBN yang dialokasikan sesuai dengan program yang menjadi prioritas nasional. DAK dialokasikan kepada daerah tertentu untuk mendanai kegiatan khusus yang merupakan bagian dari program yang menjadi prioritas nasional. Daerah yang memperoleh alokasi DAK berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis. Besaran alokasi DAK masing-masing daerah ditentukan dengan perhitungan indeks berdasarkan kriteria umum, kriteria khusus, dan kriteria teknis.

Kriteria umum dirumuskan berdasarkan kemampuan keuangan daerah yang dicerminkan dari penerimaan umum APBD setelah dikurangi belanja Pegawai Negeri Sipil Daerah. Kemampuan keuangan daerah dihitung melalui indeks fiskal neto. Daerah yang memenuhi krietria umum merupakan daerah dengan indeks fiskal neto tertentu yang ditetapkan setiap tahun.

Kriteria khusus dirumuskan berdasarkan peraturan perundang-undangan yang mengatur penyelenggaraan otonomi khusus dan karakteristik daerah. Kriteria khusus tersebut dihitung melalui indeks kewilayahan oleh Menteri Keuangan dengan mempertimbangkan masukan dari Menteri Negara Perencanaan Pembangunan Nasional dan menteri/pimpinan lembaga terkait.

Kriteria teknis disusun berdasarkan indikator-indikator kegiatan khusus yang akan didanai dari DAK. Kriteria teknis dirumuskan melalui indeks teknis oleh menteri teknis terkait. Menteri teknis kemudian menyampaikan kriteria teknis kepada Menteri Keuangan.

2.2.3. Hasil Audit BPK

Dalam Undang-Undang Nomor 15 Tahun 2004 menjelaskan pemeriksaan adalah suatu proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, objektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara. Pemeriksaan ini dilakukan oleh Badan Pemeriksa Keuangan (BPK). Pemeriksaan ini terdiri atas pemeriksaan keuangan, pemeriksaan kinerja, dan pemeriksaan dengan tujuan tertentu. Hasil dari pemeriksaan tersebut terdiri dari laporan hasil pemeriksaan atas laporan keuangan pemerintah memuat opini, laporan hasil pemeriksaan atas kinerja memuat temuan, kesimpulan, dan rekomendasi, serta laporan hasil pemeriksaan dengan tujuan tertentu memuat kesimpulan.

2.2.3.1. Temuan Audit

“Temuan audit BPK merupakan kasus-kasus yang ditemukan BPK terhadap laporan keuangan Pemda atas pelanggaran yang dilakukan suatu daerah terhadap ketentuan pengendalian intern maupun terhadap ketentuan perundang-undangan yang berlaku.” (Ara dkk, 2016). Setiap temuan audit dapat terdiri dari satu atau

lebih permasalahan, yaitu berupa kelemahan sistem pengendalian intern (SPI) dan/atau ketidakpatuhan terhadap ketentuan peraturan perundang-undangan yang berlaku. Ketidakpatuhan terhadap ketentuan perundang-undangan dapat mengakibatkan kerugian negara/daerah, potensi kerugian keuangan negara/daerah, kekurangan penerimaan negara/daerah, pemborosan keuangan negara/daerah atau ketidakhematan, ketidakefektifan, dan ketidakefisienan.

Rincian temuan audit terhadap sistem pengendalian intern yaitu: a. Kelemahan sistem pengendalian akuntansi dan pelaporan.

b. Kelemahan sistem pengendalian pelaksanaan anggaran, pendapatan, dan belanja.

c. Kelemahan struktur pengendalian intern.

Rincian temuan audit atas kepatuhan terhadap peraturan perundang-undangan terdiri dari empat klasifikasi yaitu:

a. Klasifikasi temuan kerugian negara/indikasi kerugian negara, b. Klasifikasi temuan administrasi,

c. Klasifikasi temuan kehematan dan efisiensi, dan d. Klasifikasi temuan efektivitas.

2.2.3.2. Opini Audit

Opini audit merupakan pernyataan profesional sebagai sebuah kesimpulan yang dikeluarkan oleh pemeriksa mengenai tingkat kewajaran informasi yang disajikan dalam laporan keuangan (Masdiantini dan Erawati, 2016). Dalam

Undang-Undang Nomor 15 Tahun 2004 menyebutkan laporan hasil pemeriksaan atas laporan keuangan pemerintah memuat opini. Opini ini dikeluarkan oleh lembaga independen yaitu Badan Pemeriksa Keuangan (BPK). Ada lima jenis opini yang dikeluarkan oleh BPK yaitu Wajar Tanpa Pengecualian (WTP), Wajar Tanpa Pengecualian dengan Paragraf Penjelas (WTP-DPP), Wajar Dengan Pengecualian (WDP), Tidak Wajar (TW), dan Tidak Memberikan Pendapat (TMP).

2.3. Laporan Keuangan Pemerintah Daerah (LKPD)

Laporan keuangan merupakan laporan terstruktur mengenai posisi keuangan dan transaksi-transaksi yang dilakukan oleh entitas pelaporan. Tujuan umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan, realisasi anggaran, saldo anggaran lebih, arus kas, hasil operasi, dan perubahan ekuitas suatu entitas pelaporan yang bermanfaat bagi para pengguna dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya (PP RI No. 71 Tahun 2010).

Salah satu alat untuk memfasilitasi terciptanya transparansi dan akuntabilitas publik adalah melalui penyajian Laporan keuangan Pemerintah Daerah (LKPD) yang komprehensif. Laporan keuangan yang disajikan oleh pemerintah daerah terdiri atas Laporan Realisasi Anggaran, Neraca, Laporan Arus Kas, dan Catatan atas Laporan Keuangan. Namun, mulai tahun 2015 sejak berlakunya Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintah, komponen laporan keuangan yang harus disajikan oleh pemerintah daerah menjadi lebih banyak yaitu Laporan Realisasi Anggaran, Laporan Perubahan

Saldo Anggaran Lebih, Neraca, Laporan Operasional, Laporan Arus Kas, Laporan Perubahan Ekuitas, dan Catatan atas Laporan Keuangan. Dimana dalam penyusunan laporan keuangan tersebut sudah berbasis akrual.

Berdasarkan Peraturan Pemerintah Nomor 71 Tahun 2010 Laporan Realisasi Anggaran (LRA) mengungkapkan kegiatan keuangan pemerintah pusat/daerah yang menunjukkan ketaatan terhadap APBN/APBD. LRA menyajikan ikhtisar sumber, alokasi dan penggunaan sumber daya ekonomi yang dikelola oleh pemerintah daerah dalam satu periode pelaporan. LRA menggambarkan perbandingan antara anggaran dengan realisasinya dalam satu periode pelaporan. Laporan Perubahan Saldo Anggaran Lebih menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut: saldo anggaran lebih awal, penggunaan saldo anggaran lebih, sisa lebih/kurang pembiayaan anggaran tahun berjalan, koreksi kesalahan pembukuan tahun sebelumnya, lain-lain, dan saldo anggaran lebih akhir (PP RI No. 71 Tahun 2010). Untuk rincian lebih lanjut dari unsur-unsur yang terdapat dalam Laporan Perubahan Saldo Anggaran Lebih akan diuraikan dalam Catatan atas Laporan Keuangan.

Neraca menggambarkan posisi keuangan suatu entitas pelaporan mengenai aset, kewajiban, dan ekuitas pada tanggal tertentu (PP RI No. 71 Tahun 2010). Entitas pelaporan harus mengklasifikasikan aset menjadi aset lancar dan non lancar dan kewajiban menjadi kewajiban jangka pendek dan jangka panjang. Neraca menyajikan secara komparatif dengan periode sebelumnya pos-pos berikut: kas dan setara kas, investasi jangka pendek, piutang pajak dan bukan pajak, persediaan, investasi jangka panjang, aset tetap, kewajiban jangka pendek, kewajiban jangka panjang, dan ekuitas.

Laporan Arus Kas menyajikan informasi mengenai sumber, penggunaan, perubahan kas dan setara kas selama satu periode akuntansi, dan saldo kas dan setara kas pada tanggal pelaporan (PP RI No. 71 Tahun 2010). Dalam Laporan Arus Kas, arus masuk dan keluar kas diklasifikasikan berdasarkan aktivitas operasi, investasi, pendanaan, dan transitoris.

Laporan finansial mencakup laporan operasional yang menyajikan pos-pos sebagai berikut:

a. Pendapatan-LO dari kegiatan operasional; b. Beban dari kegiatan operasional;

c. Surplus/defisit dari kegiatan non operasional, bila ada; d. Pos luar biasa, bila ada;

e. Surplus/defisit-LO.

Penambahan pos-pos, judul dan subtotal disajikan dalam laporan operasional jika standar ini mensyaratkannya, atau jika diperlukan untuk menyajikan dengan wajar hasil operasi suatu entitas pelaporan (PP RI No. 71 Tahun 2010).

Laporan Perubahan Ekuitas menyajikan sekurang-kurangnya pos-pos: ekuitas awal; surplus/defisit-LO pada periode bersangkutan; koreksi-koreksi yang langsung menambah/mengurangi ekuitas, yang antara lain berasal dari dampak kumulatif yang disebabkan oleh perubahan kebijakan akuntansi dan koreksi kesalahan mendasar, misalnya koreksi kesalahan mendasar dari persediaan yang terjadi pada periode-periode sebelumnya dan perubahan nilai aset tetap karena revaluasi aset tetap; dan ekuitas akhir (PP RI No. 71 Tahun 2010). Rincian lebih lanjut mengenai unsur-unsur yang terdapat dalam Laporan Perubahan Ekuitas akan disajikan dalam Catatan atas Laporan Keuangan.

Pembaca dan pengguna laporan keuangan perlu memahami dan membandingkan antar laporan keuangan. Untuk itu, maka suatu entitas akan menyajikan Catatan atas Laporan Keuangan sebagai satu kesatuan dalam laporan keuangan. Catatan atas Laporan Keuangan mengungkapkan hal-hal sebagai berikut:

a. Informasi umum tentang entitas pelaporan dan entitas akuntansi; b. Infromasi tentang kebijakan fiskal/keuangan dan ekonomi makro;

c. Ikhtisar pencapaian target keuangan selama tahun pelaporan berikut kendala dan hambatan yang dihadapi dalam pencapaian target;

d. Informasi tentang dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diterapkan atas transaksi-transaksi dan kejadian-kejadian penting lainnya;

e. Rincian dan penjelasan masing-masing pos yang disajikan pada lembar muka laporan keuangan;

f. Informasi yang diharuskan oleh Pernyataan Standar Akuntansi Pemerintahan yang belum disajikan dalam lembar muka laporan keuangan;

g. Informasi lainnya yang diperlukan untuk penyajian yang wajar, yang tidak disajikan dalam lembar muka laporan keuangan (PP RI No. 71 Tahun 2010). Catatan atas Laporan Keuangan meliputi semua penjelasan atau daftar terinci atau analisis atas nilai suatu pos yang disajikan dalam komponen laporan keuangan yang telah disebutkan di atas. Catatan atas Laporan Keuangan juga menyajikan informasi yang diharuskan dan dianjurkan oleh Standar Akuntansi Pemerintahan serta pengungkapan lainnya yang diperlukan untuk penyajian yang wajar atas laporan keuangan, seperti kewajiban kontinjensi dan komitmen-komitmen lainnya.

2.4. Pendapatan Asli Daerah

Berdasarkan Undang-Undang Nomor 33 Tahun 2004 Pendapatan Asli Daerah atau sering disingkat PAD adalah pendapatan yang diperoleh Daerah yang dipungut berdasarkan Peraturan Daerah sesuai dengan peraturan perundang-undangan. Menurut Halim (2004) Pendapatan Asli Daerah (PAD) merupakan penerimaan daerah yang berasal dari sumber ekonomi asli daerah. Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, lain-lain Pendapatan Asli Daerah yang sah. Sedangkan menurut Mardiasmo (2002:132) Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain Pendapatan Asli Daerah yang sah. Sebagaimana disebutkan bahwa Pendapatan Asli Daerah merupakan penerimaan daerah yang berasal dari sumber ekonomi asli daerah, maka diharapkan setiap pemerintah daerah dapat membangun infrastruktur ekonomi di daerahnya masing-masing guna meningkatkan pendapatannya.

Dari beberapa kutipan di atas dapat disimpulkan bahwa Pendapatan Asli Daerah (PAD) merupakan pendapatan yang diperoleh pemerintah daerah dari penerimaan daerah yang berasal dari sumber ekonomi asli daerah dan dipungut berdasarkan peraturan daerah sesuai dengan peraturan yang berlaku.

2.5. Penelitian Terdahulu

Terdapat beberapa penelitian terdahulu yang meneliti tentang pengukuran kinerja keuangan baik itu disektor publik maupun sektor privat, yang akan diuraikan pada tabel 2.1 dibawah ini.

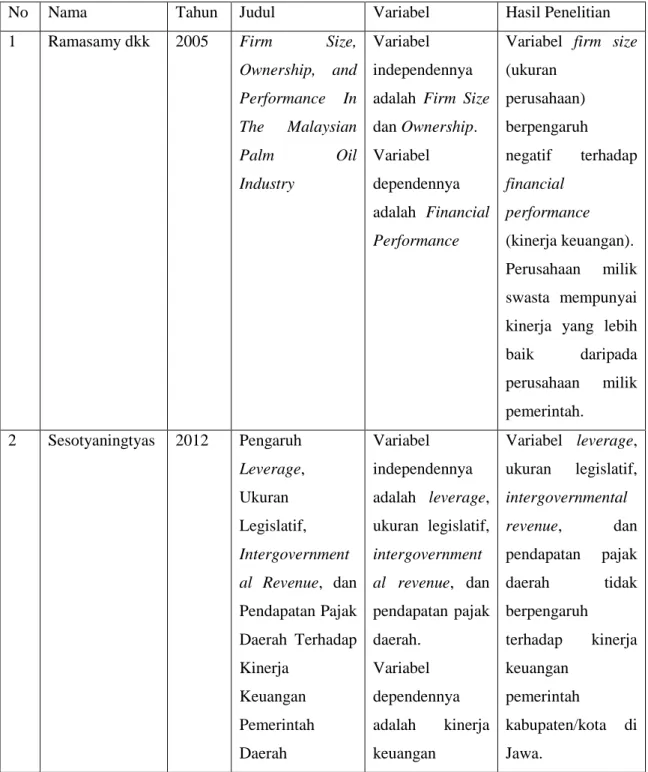

TABEL 2.1. DAFTAR PENELITIAN TERDAHULU

No Nama Tahun Judul Variabel Hasil Penelitian 1 Ramasamy dkk 2005 Firm Size,

Ownership, and Performance In The Malaysian Palm Oil Industry Variabel independennya adalah Firm Size dan Ownership. Variabel dependennya adalah Financial Performance

Variabel firm size (ukuran perusahaan) berpengaruh negatif terhadap financial performance (kinerja keuangan). Perusahaan milik swasta mempunyai kinerja yang lebih baik daripada perusahaan milik pemerintah. 2 Sesotyaningtyas 2012 Pengaruh Leverage, Ukuran Legislatif, Intergovernment al Revenue, dan Pendapatan Pajak Daerah Terhadap Kinerja Keuangan Pemerintah Daerah Variabel independennya adalah leverage, ukuran legislatif, intergovernment al revenue, dan pendapatan pajak daerah. Variabel dependennya adalah kinerja keuangan Variabel leverage, ukuran legislatif, intergovernmental revenue, dan pendapatan pajak daerah tidak berpengaruh terhadap kinerja keuangan pemerintah kabupaten/kota di Jawa.

pemerintah daerah. 3 Mustikarini dan Fitriasari 2012 Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK Terhadap Kinerja Pemerintah Daerah Kabupaten/Kota di Indonesia Tahun Anggaran 2007 Variabel independennya adalah ukuran pemerintah daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pemerintah pusat, belanja daerah, temuan audit. Variabel dependennya adalah kinerja pemerintah daerah. Variabel ukuran pemerintah daerah, tingkat kekayaan daerah, dan tingkat ketergantungan pada pemerintah pusat berpengaruh positif terhadap kinerja pemerintah daerah. Sedangkan variabel belanja daerah dan temuan audit berpengaruh negatif terhadap kinerja pemerintah daerah.

4 Kusumawardani 2012 Pengaruh Size, Kemakmuran, Ukuran Legislatif, Leverage Terhadap Kinerja Keuangan Pemerintah Daerah di Indonesia Variabel independennya adalah size, kemakmuran, ukuran legislatif, dan leverage. Variabel dependennya adalah kinerja keuangan pemerintah daerah.

Variabel size dan ukuran legislatif berpengaruh terhadap kinerja keuangan pemerintah daerah. Sedangkan variabel kemakmuran dan leverage tidak berpengaruh terhadap kinerja keuangan pemerintah daerah. 5 Marfiana dan Kurniasih 2013 Pengaruh Karakteristik Pemerintah Variabel independennya adalah Variabel ukuran pemerintah daerah, tingkat kekayaan

Daerah dan Hasil Pemeriksaan Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah Kabupaten/Kota karakteristik pemerintah daerah (dengan subvariabel ukuran pemerintah daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pemerintah pusat, belanja daerah dan ukuran legislatif) dan hasil pemeriksaan audit BPK (dengan subvariabel temuan audit BPK dan opini audit BPK). Variabel dependennya adalah kinerja keuangan pemerintah daerah.

daerah, dan opini audit tidak berpengaruh signifikan terhadap kinerja keuangan pemerintah daerah di Pulau Jawa. Sedangkan tingkat ketergantungan pada pemerintah pusat dan jumlah belanja daerah berpengaruh positif signifikan terhadap kinerja keuangan pemerintah daerah, serta ukuran legislatif dan temuan audit berpengaruh negatif signifikan terhadap kinerja keuangan pemerintah daerah di Pulau Jawa. 6 Utomo 2015 Analisis Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK Terhadap Variabel independennya adalah karakteristik pemerintah daerah (dengan subvariabel Ukuran pemerintah daerah dan tingkat kekayaan daerah berpengaruh positif terhadap kinerja pemerintah daerah kabupaten/kota.

Kinerja Pemerintah Daerah ukuran pemerintah daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pemerintah pusat, belanja modal, dan leverage) dan temuan audit BPK. Variabel dependennya adalah kinerja pemerintah daerah kabupaten/kota. Tingkat ketergantungan pada pemerintah pusat, belanja modal, dan leverage berpengaruh negatif terhadap kinerja pemerintah daerah kabupaten/kota. Temuan audit BPK berpengaruh negatif terhadap kinerja pemerintah daerah kabupaten/kota. 7 Susilawati 2016 Pengaruh Karakteristik Pemerintah Daerah dan Temuan Audit BPK Terhadap Kinerja Pemerintah Daerah di Indonesia Variabel independennya adalah ukuran pemerintah daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pemerintah pusat, belanja modal, dan temuan audit BPK. Variabel dependennya adalah kinerja pemerintah Variabel ukuran pemerintah daerah dan belanja modal tidak berpengaruh terhadap kinerja pemerintah daerah kabupaten/kota. Variabel tingkat kekayaan daerah, tingkat ketergantungan pada pemerintah pusat, dan temuan audit BPK berpengaruh terhadap kinerja pemerintah daerah

daerah. kabupaten/kota. 8 Masdiantini dan Erawati 2016 Pengaruh Ukuran Pemerintah Daerah, Kemakmuran, Intergovernment al Revenue, Temuan, dan Opini Audit BPK Pada Kinerja Keuangan Variabel independennya adalah ukuran pemerintah daerah, kemakmuran, intergovernment al revenue, temuan audit, dan opini audit Variabel dependennya adalah kinerja keuangan pemerintah daerah. Variabel ukuran pemerintah daerah dan opini audit BPK berpengaruh positif signifikan pada kinerja keuangan pemerintah kabupaten/kota se-Bali. Variabel kemakmuran, intergovernmental revenue, dan temuan audit BPK tidak berpengaruh pada kinerja keuangan pemerintah kabupaten/kota se-Bali. 9 Ara dkk 2016 Pengaruh Karakteristik Pemda dan Temuan Audit BPK Terhadap Kinerja Pemda Kabupaten di Pulau Sumba Variabel independennya adalah tingkat kekayaan daerah, tingkat ketergantungan dengan pusat, belanja modal, dan temuan audit BPK. Variabel dependennya adalah skor Variabel tingkat kekayaan daerah, tingkat ketergantungan dengan pusat, belanja modal, dan temuan audit BPK berpengaruh terhadap kinerja pemerintah daerah di Pulau Sumba.

kinerja pemda kabupaten/kota. 10 Suryaningsih dan Sisdyani 2016 Karakteristik Pemerintah Daerah dan Opini Audit Pada Kinerja Keuangan Pemerintah Daerah Variabel independennya adalah kemakmuran, status daerah, tingkat ketergantungan pada pemerintah pusat, belanja modal daerah, dan opini audit BPK. Variabel dependennya adalah kinerja pemerintah daerah kabupaten/kota. Variabel kemakmuran dan belanja modal tidak berpengaruh pada kinerja pemerintah daerah. Variabel tingkat ketergantungan pada pemerintah pusat berpengaruh negatif pada kinerja pemerintah daerah. Variabel opini audit BPK berpengaruh pada kinerja pemerintah daerah. 11 Noviyanti dan Kiswanto 2016 Pengaruh Karakteristik Pemerintah Daerah, Temuan Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah Variabel independennya adalah ukuran pemerintah daerah, tingkat kekayaan daerah, tingkat ketergantungan pada pusat, belanja daerah, ukuran legislatif, dan temuan audit. Variabel dependennya Variabel ukuran pemerintah daerah, tingkat kekayaan daerah, dan temuan audit tidak berpengaruh terhadap kinerja keuangan pemerintah daerah. Variabel tingkat ketergantungan pada pusat dan belanja daerah berpengaruh positif terhadap kinerja

adalah kinerja pemerintah daerah. keuangan pemerintah daerah. 2.6. Kerangka Pemikiran

Penelitian ini bertujuan untuk menguji pengaruh ukuran pemerintah daerah, intergovernmental revenue, dan hasil audit BPK terhadap kinerja keuangan

pemerintah daerah. Berikut ini merupakan kerangka pemikiran yang menggambarkan model penelitian dan hubungan antar variabel yang digunakan dalam penelitian.

2.7. Hipotesis

Pengujian hipotesis dilakukan untuk menjawab rumusan masalah yang telah diuraikan pada bab I. Berikut ini merupakan pengembangan hipotesis yang dilakukan:

1. Pengaruh Ukuran Pemerintah Daerah Terhadap Kinerja Keuangan Pemerintah Daerah

Menurut Cooke (1992) perusahaan yang memiliki ukuran yang lebih besar akan memiliki tekanan yang lebih besar pula dari publik untuk melaporkan

H4 H3 H2 H1 Ukuran Pemerintah Daerah (X1)

Intergovernmental Revenue (X2)

Temuan Audit BPK (X3)

Kinerja Keuangan Pemerintah Daerah (Y)

pengungkapan wajibnya. Kondisi tersebut juga terjadi di dalam pemerintahan daerah. Terkait dengan teori keagenan, pemerintah daerah diberikan wewenang untuk mengelola aset daerah untuk digunakan demi kepentingan publik. Semakin besar aset yang dikelola oleh pemerintah daerah maka tentu memberikan tekanan yang lebih besar terhadap pemerintah daerah tersebut. Tekanan tersebut membuat pemerintah daerah harus meningkatkan kinerjanya.

Beberapa penelitian terdahulu mengenai ukuran pemerintah daerah dilakukan oleh Mustikarini dan Fitriasari (2012), Kusumawardani (2012) dan Utomo (2015). Mustikarini dan Fitriasari (2012) menyebutkan ukuran pemda berpengaruh positif signifikan terhadap kinerja pemda. Penelitian yang dilakukan oleh Kusumawardani (2012) juga menjelaskan bahwa ukuran berpengaruh positif terhadap kinerja keuangan pemerintah daerah. Hal senada juga diungkapkan oleh Utomo (2015) bahwa ukuran daerah berpengaruh positif signifikan terhadap kinerja pemerintah kabupaten/kota. Oleh karena itu, semakin besar ukuran pemerintah daerah semakin besar pula tuntutan agar memiliki kinerja keuangan yang lebih baik. Dari uraian di atas maka hipotesis pada penelitian ini adalah: H1 : Ukuran pemerintah daerah berpengaruh positif terhadap kinerja keuangan

pemerintah kabupaten/kota.

2. Pengaruh Intergovernmental Revenue Terhadap Kinerja Keuangan Pemerintah Daerah

Alokasi pendapatan pemerintah daerah didominasi oleh intergovernmental revenue (Kelly, 2010). Patrick (2007) mengartikan intergovernmental revenue

sebagai salah satu pendapatan pemerintah daerah yang berasal dari pemerintah pusat yang dapat digunakan untuk membiayai operasi pemerintah daerah. Dana transfer tersebut di Indonesia lebih dikenal sebagai dana perimbangan. Sebagai timbal baliknya, pemerintah daerah harus membelanjakan pendapatan transfer tersebut sesuai dengan alokasi dan petunjuk anggaran menurut peraturan yang berlaku.

Beberapa penelitian terdahulu mengenai intergovernmental revenue atau tingkat ketergantungan pada pemerintah pusat dilakukan oleh Utomo (2015) dan Suryaningsih dan Sisdyani (2016). Utomo (2015) mengungkapkan bahwa tingkat ketergantungan pada pemerintah pusat berpengaruh negatif terhadap kinerja pemerintah daerah kabupaten/kota. Hal ini mendukung hasil penelitian Suryaningsih dan Sisdyani (2016) bahwa tingkat ketergantungan pada pemerintah pusat berpengaruh negatif pada kinerja pemerintah daerah.

Semakin besar ketergantungan pemerintah daerah terhadap bantuan pendapatan dari pemerintah pusat akan menyebabkan pemerintah daerah tidak terlalu bersemangat untuk menggali potensi PAD yang dimilikinya, pemerintah daerah beranggapan bantuan pendapatan dari pemerintah pusat sudah cukup untuk membiayai penyelenggaraan pemerintahannya sehingga tidak perlu susah payah menggali PAD lebih banyak. Semakin besar proporsi Intergovernmental Revenue dalam suatu pemerintah daerah maka semakin buruk kinerja keuangannya. Dari uraian di atas maka hipotesis pada penelitian ini adalah:

H2 : Intergovernmental revenue berpengaruh negatif terhadap kinerja

3. Pengaruh Temuan Audit BPK Terhadap Kinerja Keuangan Pemerintah Daerah

Marfiana dan Kurniasih (2013) mengartikan temuan audit BPK sebagai hasil pemeriksaan BPK terhadap laporan keuangan pemerintah daerah yang mengungkapkan adanya kelemahan sistem pengendalian internal dan/atau pelanggaran atas ketidakpatuhan atas ketentuan perundang-undangan. Semakin banyaknya pelanggaran yang dilakukan oleh pemerintah daerah maka menunjukkan kinerja pemerintah daerah yang semakin rendah pula.

Beberapa penelitian terdahulu mengenai temuan audit BPK dilakukan oleh Mustikarini dan Fitriasari (2012), Marfiana dan Kurniasih (2013), Utomo (2015), Susilawati (2016), dan Ara dkk (2016). Mustikarini dan Fitriasari (2012) menyebutkan bahwa variabel temuan audit BPK berpengaruh negatif signifikan terhadap kinerja Pemda kabupaten/kota. Hal senada juga dijelaskan Marfiana dan Kurniasih (2013) yang mengungkapkan bahwa temuan audit berpengaruh negatif signifikan terhadap kinerja keuangan pemerintah daerah. Hasil ini mendukung hasil penelitian yang dilakukan oleh Utomo (2015) bahwa temuan audit BPK berpengaruh negatif signifikan terhadap kinerja pemerintah daerah kabupaten/kota. Hal senada juga diungkapkan oleh Susilawati (2016) bahwa adanya hubungan negatif antara temuan audit dengan kinerja keuangan pemda. Begitupula hasil penelitian yang dilakukan oleh Ara dkk (2016) yang menunjukkan hasil bahwa temuan audit BPK berpengaruh negatif terhadap kinerja pemerintah daerah.

Semakin banyak kelemahan sistem pengendalian internal dan/atau pelanggaran atas ketidakpatuhan atas ketentuan perundang-undangan maka akan menyebabkan