PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG MELAKUKAN MERGER DAN AKUISISI YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

Hendy Arif Setiadi 0712010175 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG MELAKUKAN MERGER DAN AKUISISI YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Oleh:

Hendy Arif Setiadi 0712010175 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

PENGARUH RETURN ON ASSET, RETURN ON EQUITY, DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG

MELAKUKAN MERGER DAN AKUISISI YANG TERCATAT DI BEI

Disusun Oleh Hendy Arif Setiadi 0712010175 / FE / EM

Telah Dipertahankan Dan Diterima Oleh Tim Penguji Skripsi Jurusan Manajemen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada

Tanggal 25 Agustus 2011

Pembimbing Utama Tim Penguji

Ketua

Dr. Eko Purwanto, SE, M.Si Dr. Eko Purwanto, SE, M.Si Sekretaris

Dra. Ec. Mei Retno, M.Si Anggota

Drs. Ec. R.ASuwaidi, MS.

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT atas segala rahmat dan hidayah yang telah diberikan kepada penulis, sehingga dapat terselesaikannya penyusunan skripsi ini. Skripsi ini disusun untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi (SE) pada Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur dengan judul “PENGARUH RETURN ON ASSETS, RETURN ON EQUITY, DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG MELAKUKAN MERGER DAN AKUISISI YANG TERCATAT DI BURSA EFEK INDONESIA”

Dalam penyusunan skripsi ini, penulis banyak mendapatkan bantuan dari berbagai pihak sejak tahap persiapan hingga tahap akhir yaitu penyelesaian skripsi ini. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebanyak-banyakya kepada :

1. Allah SWT beserta Junjungan-NYA Nabi Muhammad SAW atas segala kelancaran dalam penyusunan skripsi ini.

2. Ayah dan Ibu tercinta yang telah memberikan dukungan materi dan semangat serta dorongan yang tiada habisnya.

3. Prof. DR. Ir. Teguh Sudarto, MP selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Drs. Ec. R.A Suwaidi, MS Selaku Pembantu Dekan I Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

6. Dr. Eko Purwanto, SE, M.Si. selaku Dosen Pembimbing yang dengan penuh kesabaran telah meluangkan banyak waktunya intuk memberikan bimbingan dalam penyusunan skripsi ini.

7. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” yang telah memberikan bekal pengetahuan selama penulis menimba ilmu di Fakultas Ekonomi Universitas Pembangunan Nasional ”Veteran” , serta seluruh karyawan yang ada di Fakultas Ekonomi.

8. Seluruh kru DetEksi Jawa Pos yang telah banyak memberi dukungan berupa fasilitas selama pengerjaan skripsi ini.

Dengan keterbatasan yang ada, penulis menyadari bahwa penyusunan skripsi ini masih jauh dari kesempurnaan, namun penulis berharap semoga skripsi ini dapat bermanfaat bagi pembaca.

Surabaya, September 2011

DAFTAR ISI

Halaman

BAB I PENDAHULUAN...1

1.1. Latar Belakang...1

1.2. Perumusan Masalah...9

1.3. Tujuan Penelitian...10

1.4. Manfaat Penelitian... 11

BAB II TINJAUAN PUSATAKA... 13

2.1. Penelitian Terdahulu...13

2.2. Landasan Teori...15

2.2.1. Merger Dan Akuisisi...15

2.2.1.1 Merger...15

2.2.1.2 Akuisisi...20

2.2.1.3 Motif Merger dan Akuisisi…...23

2.2.2. Pasar Modal...24

2.2.2.1 Pengertian Pasar Modal...24

2.2.2.2 Lembaga Pendukng Pasar Modal...25

2.2.3 Saham...28

2.2.3.1 Pengertian Saham...28

2.2.3.2 Jenis-jenis Saham...29

2.2.3.3 Penilaian Harga Saham...29

2.3.1. Pengertian Laporan Keuangan...31

2.3.2.Pihak Yang Berkepentingan Terhadap Laporan Keuangan..31

2.3.3. Bentuk-Bentuk Laporan Keuangan...33

2.4. Rasio Keuangan...35

2.4.1. Pengertian Rasio Keuangan...35

2.4.2. Menentukan Rasio Standar…...36

2.4.3. Keunggulan Rasio Keuangan...36

2.4.4. Keterbatasan Analisa Rasio…...37

2.4.5. Jenis Rasio...38

2.4.5.1 Rasio Likuiditas...38

2.4.5.2 Rasio Solvabilitas...38

2.4.5.3 Rasio Profitabilitas...39

2.4.5.4 Rasio Leverage...39

2.4.5.5 Rasio Aktivitas...40

2.4.5.6 Rasio Pertumbuhan...40

2.4.5.7 Market Based Ratio...40

2.4.5.8 Rasio Produktivitas...40

2.5 Rasio Profitabilitas...40

2.5.1. ROA (Return On Asset)...41

2.5.2. ROE (Retrun On Equity)...41

2.5.3. NPM (Net Profit Margin)...42

2.5.5. Pengaruh Return On Equity Terhadap Harga Saham...43

2.5.4. Pengaruh Net Profit Margin Terhadap Harga Saham...43

2.6 Kerangka Pikir...44

2.7 Hipotesa……...45

BAB III METODE PENELITIAN...46

3.1 Definisi Operasional Dan Pengukuran Variabel...46

3.2 Teknik dan Penetuan Populasi...48

3.2.1. Populasi...48

3.2.2. Sampel...48

3.3 Teknik Pengumpulan Data...49

3.4 Teknik Analisis dan Uji Hipotesis...50

3.4.1. Teknik Analisis...50

3.4.2. Uji Hipotesis...51

3.5 Uji Asumsi Klasik...52

3.5.1. Autokorelasi...52

3.5.2. Multikolinieritas...53

3.5.3. Heteroskedastisitas...53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN…...54

4.1 Deskripsi Obyek Penelitian………...54

4.1.1. Informasi Umum Bursa Efek Indonesia…...54

4.1.2. Visi dan Misi Bursa Efek Indonesia...55

4.2 Deskripsi Hasil Penelitian...65

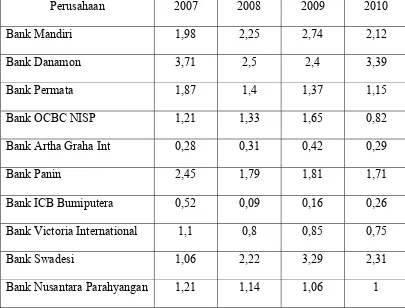

4.2.1. Return On Asset (X1)...65

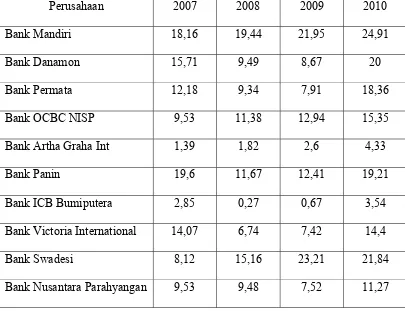

4.2.2. Return On Equity (X2)...66

4.2.3. Net Profit Margin (X3)...68

4.2.4. Harga Saham (Y)...69

4.3 Analisis dan Pengujian Hipotesis...71

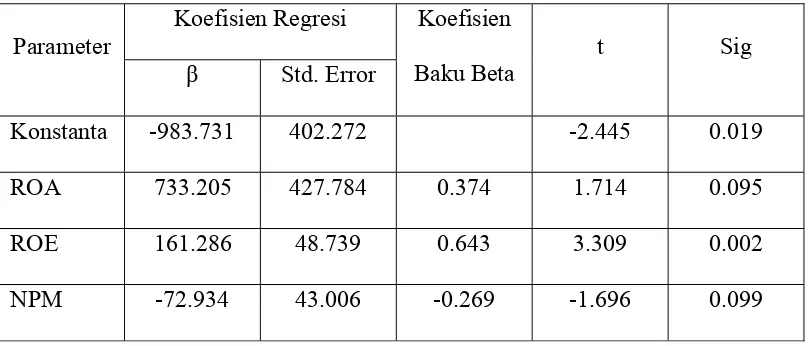

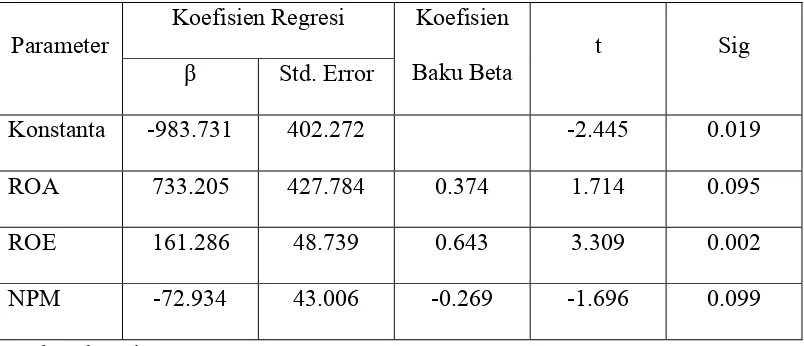

4.3.1. Hasil Pengujian Regresi Linier Berganda…...71

4.3.2. Koefisien Determinasi (R2)...73

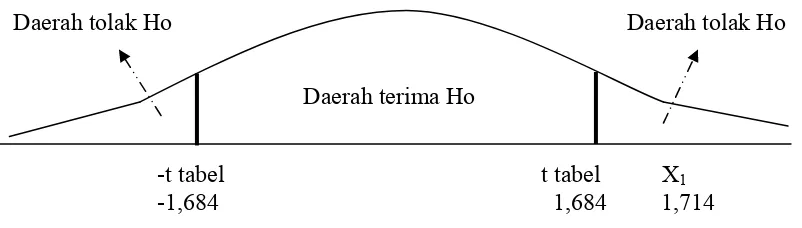

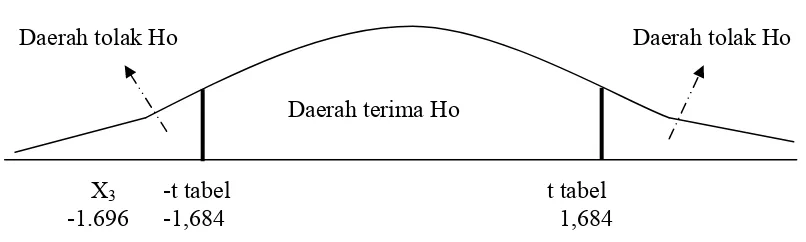

4.3.3. Pengujian Hipotesis Dengan Uji t...73

4.3.4. Uji Asumsi Klasik………...77

4.3.4.1 Hasil Pengujian Autokorelasi...77

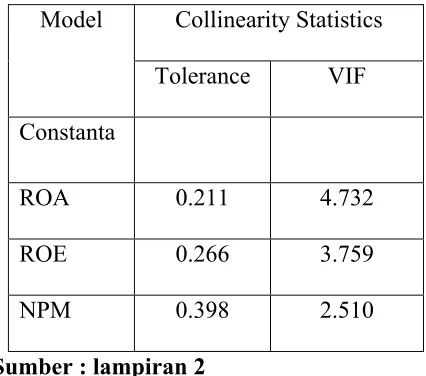

4.3.4.2 Hasil Pengujian Multikolinieritas...77

4.3.4.3 Hasil Pengujian Heteroskedastisitas...78

4.4 Pembahasan………...80

4.4.1. Pengaruh ROA Terhadap Harga Saham………..80

4.4.2. Pengaruh ROE Terhadap Harga Saham……….82

4.4.3. Pengaruh NPM Terhadap Harga Saham………84

BAB V KESIMPULAN DAN SARAN…...86

5.1 Kesimpulan………...86

5.2 Saran………...87 DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel 1: Daftar Perusahaan Perbankan Yang Melakukan Merger / Mengakuisisi...3

Tabel 2: Daftar Harga Saham Perusahaan Perbankan Yang Melakukan Merger / Mengakuisisi dan Diakuisisi Yang Tercatat Di Bursa Efek Indonesia...7

Tabel 3 : Data Return on Asset (X1) periode 2007-2010 (%)……...65

Tabel 4 : Data Return on Equity (X2) periode 2007-2010 (%)………...67

Tabel 5 : Data Net Profit Margin (X3) periode 2007-2010 (%)…………...68

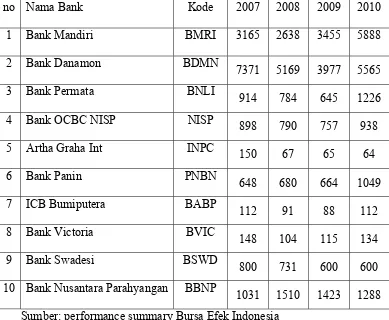

Tabel 6: Daftar Harga Saham Perusahaan Perbankan Yang Melakukan Merger / Mengakuisisi dan Diakuisisi Yang Tercatat Di Bursa Efek Indonesia...70

Tabel 7: Data Uji Analisis Regresi………...71

Tabel 8: Hasil Pengujian Multikolinierita…...78

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Lampiran 1 : Hasil Uji Regresi Linier Berganda Lampiran 2 : Tabel t

Lampiran 3 : Performance Summary Report Bursa Efek Indonesia

EFFECT OF THE RETURN OF ASSETS, RETURN ON EQUITY AND NET MARGINS TO THE STOCK PRICE OF BANKING COMPANIES THAT REALIZE MERGERS AND ACQUISITIONS AND ALSO LISTED

IN THE INDONESIAN STOCK EXCHANGE Hendy Arif Setiadi

Abstract

The research was conducted to determine the effect of the financial ratios of return on assets, return on equity and net margins partially on the price of shares in the banking companies involved in mergers and acquisitions of companies that are quoted on the Indonesian Stock Exchange.

Independent variables used in this study were return on assets (X1), return on equity (X2), and net profit margin (X3). While the dependent variable that used is the stock price (Y) of mergers and acquisitions of banking companies that listed in the Indonesia Stock Exchange. Summary of research data sourced from the official website of the Indonesian Stock Exchange on the performance of each company from 2007 until 2010 by taking a population of 17 banking companies that have joined and registered at the Indonesian Stock Exchange. The sample used for 10 banking companies. Analysis tools used in this study, is to use multiple linear regression. While the measurement of variables in the study, using a ratio scale.

Based on the test results can be seen that the return on assets and return on equity variable at most have a significant positive effect with a significance value of each of 0.095 and 0.002 against the company's share price. While the net profit margin variables, has a significant negative influence on stock prices with a significance value of 0.099.

PENGARUH RETURN ON ASSET, RETUN ON EQUITY, DAN NET PROFIT MARGIN TERHADAP HARGA SAHAM PERUSAHAAN PERBANKAN YANG MELAKUKAN MERGER DAN AKUISISI YANG

TERCATAT DI BURSA EFEK INDONESIA Hendy Arif Setiadi

Abstraksi

Penelitian ini dilakukan untuk mengetahui pengaruh rasio-rasio keuangan berupa return on asset, return on equity, dan net profit margin secara parsial terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia.

Variabel bebas atau variabel independen yang digunakan pada penelitian ini ialah return on asset (X1), return on equity(X2), dan net profit margin(X3). Sedangkan variabel terikat atau dependen yang digunakan ialah harga saham (Y) perusahaan perbankan yang melakukan merger dan akuisisi yang tercacat di Bursa Efek Indonesia. Data pada penelitian ini bersumber dari situs resmi Bursa Efek Indonesia berupa summary performance tiap perusahaan dari tahun 2007 hingga 2010 dengan mengambil populasi sebanyak 17 perusahaan perbankan yang pernah melakukan merger dan tercatat di Bursa Efek Indonesia. Sampel penelitian yang digunakan sebanyak 10 perusahaan perbankan. Alat analisis yang digunakan pada penelitian ini, ialah menggunakan regresi linier berganda. Sedangkan cara pengukuran variabel pada penelitian, menggunakan skala rasio.

Berdasarkan hasil pengujian dapat diketahui bahwa variabel return on asset dan return on equity secara parsial mempunyai pengaruh positif yang signifikan dengan nilai signifikansi masing-masing sebesar 0,095 dan 0,002 terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisisi. Sedangkan variabel net profit margin, mempunyai pengaruh negatif yang signifikan terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisisi dengan nilai signifikansi sebesar 0,099.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sektor perbankan adalah sektor yang berkembang pesat seiring dengan kebijakan moneter yang dikeluarkan oleh pemerintah (kompas.com). Persaingan usaha yang ketat dalam bidang perbankan, menuntut perusahaan perbankan untuk selalu mengembangkan strategi perusahaan agar terus berkembang. Untuk itu, perusahaan perlu mengembangkan eksistensinya dan memperbaiki kinerjanya. Strategi yang tepat dalam rangka meningkatkan pertumbuhan perusahaan ditempuh adalah dengan melakukan ekspansi baik itu internal maupun eksternal. Ekspansi internal dilakukan dengan menambah kapasitas produksi atau membangun divisi bisnis yang baru. Sedangkan ekspansi internal dapat dilakukan dalam bentuk penggabungan usaha.

Penggabungan usaha dapat dilakukan dengan berbagai cara yang didasarkan pada pertimbangan hukum, perpajakan atau alasan lainnya. Di Indonesia didorong oleh semakin besarnya pasar modal, transaksi merger dan akuisisi semakin banyak dilakukan karena penggabungan usaha memiliki keunggulan.

minimal sebanyak 100 miliar rupiah. Dengan adanya regulasi ini, sejumlah bank pun melakukan berbagai langkah untuk dapat menjadi bank jangkar karena adanya regulasi Bank Indonesia. Salah satu upaya yang dilakukan ialah dengan melakukan merger atau akuisisi.

Moin (2003) mengatakan bahwa keunggulan penggabungan usaha yakni mendapatkan cashflow dengan cepat karena produk dan pasar sudah jelas. Selain itu, keunggulan lainnya ialah dapat mengurangi resiko kegagalan bisnis karena tidak harus mencari konsumen baru.

Setiap perusahaan yang melakukan merger dan akuisisi, pasti mempunyai motif atau alasan yang melatarbelakangi terjadinya merger dan akuisisi. pada prinsipnya, ada dua motif yang mendorong perusahaan melakukan merger dan akuisisi. motif itu ialah motif ekonomi dan motif non-ekonomi. Motif ekonomi, berkaitan dengan esensi tujuan perusahaan yaitu untuk meningkatkan nilai perusahaan dan memaksimalkan kemakmuran pemegang saham.

Tabel 1: Daftar Perusahaan Perbankan Yang Melakukan Merger / Mengakuisisi dan Diakuisisi

Nama Bank Hasil merger/akuisisi/diakuisisi oleh: Tahun Bank Mandiri Bank Dagang Negara, Bank Bumi

Daya, Bank Ekspor Impor Indonesia, Bank Pembangunan Nasional

1999

Bank Danamon Bank Tiara, Bank Duta, Bank Rama, Bank Tamara, Bank Nusa Nasional, Bank Pos Nusantara, Jayabank Int, Bank Risjad Salim Int.

2000

Bank Permata Bank Bali, Bank Universal, Bank Prima Express, Bank Artamedia, Bank Patriot

2002

Bank OCBC NISP Bank OCBC*, Bank NISP 2004

Bank Panin* Bank Harfa 2007

Bank ICB Bumiputera Bank Bumiputera, Bank ICB* 2007

Bank Victoria* Bank Swaguna 2007

Bank Artha Graha Int Bank Inter Pacific, Bank Artha Graha 2005 Bank Windu Kentjana Bank Multicor, Bank Windu 2008

Bank Swadesi Bank of India* 2007

Bank Nusantara Parahyangan

The Bank of Tokyo Mitsubishi UFJ*, Ltd, ACOM CO., LTD

Bank Bumi Arta Bank Duta Nusantara 1976 Bank CIMB Niaga Lippo Bank, Bank Niaga 2008

BII Maybank Bank BII, Maybank* 2008

Bank Kesawan Qatar National Bank* 2011

Bank Mutiara Bank Danpac, Bank CIC, Bank Pikko 2004 Bank UOB Indonesia Bank Buana Indonesia, Bank UOB* 2010 Bank Index Bank Harmoni, Bank Index 2008

Bank ICBC Indonesia* Bank Halim 2007

Commonwealth Ind* Bank ANK 2007

Bank Ekonomi Bank HSBC* 2008

Keterangan: *mengakuisisi Sumber : Bursa Efek Indonesia

Pada data diatas, terlihat fenomena merger dan akuisisi yang terjadi pada periode 2007-2008. Umumnya tujuan dilakukannya merger dan akuisisi adalah mendapatkan sinergi atau nilai tambah. Keputusan untuk merger dan akuisisi bukan sekedar menjadikan dua tambah dua sama dengan empat, tetapi merger dan akuisisi harus menjadikan dua tambah dua sama dengan lima. Nilai tambah yang dimaksud adalah lebih bersifat jangka panjang dibanding nilai tambah yang bersifat sementara saja.

usaha bisa berupa turun naiknya skala ekonomis, maupun sinergi keuangan yang berupa kenaikan modal.

Di indonesia, merger dan akuisisi menunjukkan skala peningkatan dalam beberapa tahun belakangan. Sementara itu, di negara-negara maju seperti amerika serikat, Kanada, dan Jerman, fenomena merger dan akuisisi, sudah menjadi hal yang biasa. Bahkan, di Amerika, gelombang merger dan akuisisi telah dimulai sejak akhir abad 18.

Dalam konteks keilmuan, merger dan akuisisi bisa didekati dari dua perspektif yaitu disiplin keuangan perusahaan (corporate finance) dan dari manajemen strategi (strategic management). Dari sisi keuangan perusahaan, merger dan akuisisi adalah bentuk keputusan investasi jangka panjang.

Peneliti telah menemukan fenomena yang terjadi pada beberapa perusahaan perbankan yang melakukan merger dan akuisisi. Setelah dilakukan merger dan akuisisi, diharapkan saham perusahaan perbankan tersebut bisa meningkat. Namun, pada kenyataannya, ada beberapa perusahaan perbankan yang telah melakukan merger dan akuisisi, mengalami penurunan harga saham. Salah satunya, ialah Bank Victoria.

Setelah melakukan akuisisi pada Bank Swaguna di tahun 2007, harga saham bank Victoria mengalami peningkataan sesaat di tahun yang sama. Kemudian, di tahun 2008. 2009, dan 2010 harga saham Bank Victoria terus mengalami penurunan. Bahkan, setahun setelah mengakuisisi Bank Swaguna, net income Bank Victoria mengalami penurunan dari Rp. 50 Miliyar di tahun 2007 menjadi Rp. 35 miliyar di tahun 2008.

Fenomena lainnya ialah turunnya harga saham Bank Swadesi sejak tahun 2007 hingga 2010. Seusai diakuisisi oleh Bank of India pada tahun 2007, harga saham Bank Swadesi terus mengalami penurunan. Di tahun 2008, harga saham bank Swadesi berada di kisaran Rp. 731 per lembar saham. Di tahun 2009 dan 2010, selama dua tahun berturut-turut harga saham Bank Swadesi berada di kisaran Rp. 600.

Tabel 2: Daftar Harga Saham Perusahaan Perbankan Yang

Melakukan Merger / Mengakuisisi dan Diakuisisi Yang Tercatat Di BEI

no Nama Bank Kode 2007 2008 2009 2010

1 Bank Mandiri BMRI 3165 2638 3455 5888

2 Bank Danamon BDMN

7371 5169 3977 5565

3 Bank Permata BNLI 17 Bank Nusantara Parahyangan BBNP

Berdasarkan data diatas, terdapat fenomena kecenderungan penurunan harga saham pada beberapa perusahaan perbankan setelah dilakukannya merger dan akuisisi. Diantaranya ialah Bank Artha Graha, Bank Mutiara, serta Bank BII Maybank. Dari tabel diatas pula, terlihat adanya fluktuasi harga saham yang terjadi pada semua perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia.

Banyak fakor diduga mempengaruhi fluktuasi harga saham. Fluktuasi tersebut bisa terjadi karena faktor eksternal dan faktor internal. Faktor eksternal yang mempengaruhi ialah kondisi diluar perusahaan, antara lain situasi politik dan keamanan, melemahnya nilai tukar mata uang, naik turunnya suku bungan bank, dan sebagainya yang tidak bisa dikendalikan oleh perusahaan. Faktor eksternal berupa risiko pasar secara sistemik yang dialami bursa-bursa di dunia dapat pula menurunkan harga saham perusahaan perbankan di Bursa Efek Indonesia. (vivanews.com)

Dari uraian diatas maka perlu adanya analisis tentang perkembangan pengaruh rasi profitabilitas terhadap harga saham perusahaan. Pendekatan yang dilakukan untuk harga saham tersbeut adalah dengan menggunakan rasio keuangan berupa return on assets, return on equity, dan net profit margin. Ketiga rasio tersebut akan digunakan untuk mengukur pengaruhnya terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia.

Berdasarkan fenomena merger dan akuisisi perusahaan perbankan serta adanya fenomena fluktuasi harga saham perusahaan perbankan yang melakukan merger dan akuisisi, maka judul skripsi ini adalah:

”Pengaruh Return On Asset, Retun On Equity, dan Net Profit Margin Terhadap Harga Saham Perusahaan Perbankan Yang Melakukan Merger Dan Akuisisi Yang Tercatat Di Bursa Efek Indonesia.”

1.2 Perumusan Masalah

1. Apakah return on asset mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia?

2. Apakah return on equity mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia?

3. Apakah net profit margin mempunyai pengaruh terhadap harga saham pada perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Tujuan penelitian ini ialah:

1. untuk mengetahui pengaruh return on asset terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisi yang tercatat di bursa efek Indonesia.

2. untuk mengetahui pengaruh return on equity terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisi yang tercatat di bursa efek Indonesia.

1.4 Manfaat Penelitian

Manfaat dari penelitian mengenai merger dan akuisisi ini adalah: 1. Bagi manajemen perusahaan

Memberi Informasi tentang adanya pengaruh ROA, ROE, dan NPM terhadap harga saham khususnya perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia. Sebagai salah satu bahan pertimbangan dalam operasional dimasa yang

akan datang secara tepat dan benar dalam dunia praktik

Mempertimbangkan pembuatan kebijaksanaan demi peningkatan kinerja perusahaan

2. Bagi Investor dan calon investor

merupakan informasi yang dapat dijadikan pertimbangan dalam pengambilan keputusan investasi

3. Bagi pihak lain diluar perusahaan

Diharapkan dapat digunakan sebagai informasi untuk menjalin kerjasama yang saling menguntungkan.

4. Bagi Peneliti

- memberi bukti empiris tentang pengaruh merger dan akuisisi terhadap kinerja perusahaan tersebut setelah melakukan merger dan akuisisi

BAB II

TINJAUAN PUSTAKA

2.1Penelitian Terdahulu

Penelitian yang pernah dipakai oleh pihak lain dapat dipakai sebagai bahan

pengkajian yang berkaitan dengan penelitian ini dilakukan oleh:

Payamta dan Setyawan (2004) melakukan penelitian mengenai “pengaruh

merger dan akuisisi terhdap kinerja perusahaan”. Penelitian yang dilakukan

oleh Payamta dan Setyawan (2004) ini dilakukan terhadap perusahaan yang

melakukan merger dan akuisisi selama periode 1990-1996. Populasi penelitian

ini ialah 53 perusahaan manufaktur publik yang melakukan merger dan

akuisisi pada periode tahun 1990-1996. Sampel yang digunakan, ialah

perusahaan manufaktur yang melakukan merger dan akuisisi pada tahun

1990-1996 yang menyediakan laporan keuangan auditan untuk dua tahun sebelum

dan dua tahun setelah merger dan akuisisi. Jumlah sampel sebanyak 16

perusahaan manufaktur. Hipotesa yang digunakan pada peneletian yaitu

tingkat kinerja perusahaan manufaktur pada masa sesudah merger dan akuisisi

berbeda dengan tingkat kinerja perusahaan tersebut sebelum melakukan

merger. Dari hipotesa tersebut, Payamta dan Setyawan (2004) menggunakan

empat rasio keuangan keuangan berupa rasio likuiditas, rasio solvabilitas,

rasio aktivitas dan rasio profitabilitas. Indikator yang digunakan pada rasio

total asset turnover, fixed asset turnover, ROA, ROE, NOM, dan OPM. Hasil

penelitian menunjukkan bahwa pengukian secara serentak semua rasio

keuangan untuk satu tahun sebelum dan satu tahun sesudah pengumuman

merger dan akuisisi, dua tahun sebelum dengan satu tahun sesudah

pengumuman merger dan akuisisi, satu tahun sebelum dengan dua tahun

sesudah pengumuman merger dan akuisisi, dan dua tahun sebelum dengan dua

tahun sesudah merger dan akuisisi tidak berbeda secara signifikan. Jadi,

kinerja perusahaan manufaktur setelah melaukan merger dan akuisisi ternyata

tidak mengalami perbaikan dibandingkan sebelum melaksanakan merger dan

akuisisi. Hasil penelitian ini memberi indikasi bahwa tujuan ekonomis

dilakukannya merger dan akuisisi tidak tercapai.

Penelitian lain dilakukan oleh Timbul dan Nugroho tentang analisa

pengaruh economic value added (EVA), return on equity (ROE), return on

asset (ROA), dan persentase kepemilikan modal saham asing terhadap harga

saham perbankan di Bursa Efek Indonesia. Populasi yang digunakan ialah

seluruh perusahaan perbankan yang terdaftar di Bursa Efek Indonesia.

Sedangkan sampel yang digunakan ialah sebanyak 20 bank yang konsisten

listing di Bursa Efek Indonesia selama periode 2005 hingga 2008. Hipotesa

yang digunakan ialah diduga ada pengaruh antara economic value added

(EVA), return on equity (ROE), return on asset (ROA), dan persentase

kepemilikan modal saham asing terhadap harga saham perbankan di Bursa

masing variabel bebas yaitu EVA ( Economic Value Added ), ROA ( Return

On Asset ) dan PKMSA ( Persentase Kepemilikan Modal Saham Asing )

menunjukkan adanya pengaruh yang signifikan terhadap harga saham.

Sehingga, variabel – variabel EVA ( Economic Value Added ), ROA ( Return

On Asset ) dan PKMSA ( Persentase Kepemilikan Modal Saham Asing )

mempunyai pengaruh secara parsial terhadap harga Saham perusahaan

perbankan. Sebaliknya, ROE ( Return On Equity ) tidak menunjukkan adanya

pengaruh yang signifikan terhadap harga saham sehingga variable ROE (

Return On Equity ) tidak mempunyai pengaruh secara parsial terhadap Harga

Saham perusahaan perbankan. Hasil pengujian statistik secara bersama-sama

(simultan) variabel bebas yaitu EVA ( Economic Value Added ), ROA (

Return On Asset ),ROE( Return On Equity ) dan PKMSA ( Persentase

Kepemilikan Modal Saham Asing ) menunjukkan adanya pengaruh yang

signifikan secara bersama-sama terhadap harga saham.

2.2Landasan Teori

2.2.1 Merger dan Akuisisi

2.2.1.1Merger

Merger mempunyai definisi yang hampir sama yang digunakan

oleh beberapa pihak. Ikatan Akuntan Indonesia memberikan definisi

berdasarkan perspektif akuntansi bahwa merger adalah salah satu metode

didefinisikan sebagai penyatuan dua atau lebih perusahaan yang terpisah

menjadi satu entitas ekonomi karena perusahaan menyatu dengan

perusahaan lain. Dari definisi tersebut, akuntansi membedakan penyatuan

usaha dalam dua kategori yaitu penyatuan kepentingan atau penyatuan

kepemilikan dan akuisisi. Penyatuan kepentingan memiliki makna

yang sama dengan terminologi merger dan PSAK (Pernyataan Standar

Akuntansi Keuangan) No. 22 mendefinisikan penyatuan kepentingan

(pooling of interest) sebagai suatu penggabungan usaha dimana para

pemegang saham perusahaan yangtergabung bersama-sama menyatukan

kendali atas seluruh, atau secara efektif seluruh aktiva neto dan operasi

perusahaan yang bergabung tersebut dan selanjutnya memikul bersama

segala resiko dan manfaat yang melekat pada entitas gabungan, sehingga

tidak ada pihak yang dapat diidentifikasi sebagai perusahaan pengakuisisi.

Sedangkan menurut Moin, 2003, merger adalah penggabungan dua

atau lebih perusahaan yang kemudian hanya ada satu perusahaan yang

tetap hidup sebagai badan hukum, sedangkan yang lainnya menghentikan

aktivitasnya atau bubar. Peraturan pemerintah republik Indonesia no. 27

tahun 1988 tentang penggabungan, peleburan, dan pengambilalihan

perseroan terbatas menyebut merger sebagai penggabungan.dan

konsolidasi perusahaan sebagai peleburan.

Dalam peristiwa merger, perusahaan yang lebih besar dan kuat

ukurannya leih kecil akan bubar. Namun demikian, tidak selalu

perusahaan yang ukurannya besar yang dipertahankan hidup. Dalam yang

yangterjadi sebaliknya yaitu perusahaan yang lebih kecil justru

dipertahankan hidup, sementara perusahaan yang lebih besar dibubarkan.

Dalam kondisi ini, merger yang dilakukan disebut pula dengan reverse

merger atau merger terbalik. Dalam klasifikasi berdasar aktivitas

ekonomik, merger terbagi atas lima tipe (Moin, 2003) berupa:

1. Merger Horisontal

Merger horisontal adalah merger antara dua atau lebih perusahaan

yang bergerak dalam industri atau bidang yang sama. Sebelum terjadi

merger perusahaan-perusahaan ini bersaing satu sama lain dalam

pasar/industri yang sama. Contoh merger horisontal ini ialah merger

anatara PT. Cold Rolling Mill Indonesia dengan PT. Krakatau Baja

Permata pada tahun 1991 yang kemudian berubah nama menjadi PT.

Krakatau Steel. Merger bank di Jepang antara Bank of Tokyo dengan

Mitsubishi Bank menjadi Tha Bank of Tokyo-Mitsubishi Ltd telah

mendudukannya sebagai bank tersbesar dunia dalam kepemilikan aset.

Salah satu tujuan utama merger horisontal ialah mengurangi

persaingan usaha atau meningkatkan efisiensi melalui penggabungan

aktivitas produksi, pemasaran, dan distribusi. Efek dari merger

itu, dapat pula menimbulkan monopoli pasar bila dua perusahaan besar

yang bersaing pada bidang yang sama melakukan merger horisontal.

2. Merger Vertikal

Merger vertikal adalah integrasi yang melibatkan

perusahaan-perusahaan yang bergerak dalam tahapan-tahapan proses produksi atau

operasi. Merger tipe ini dilakukan jika perusahaan yang berada pada

industri hulu memasuki industri hilir atau sebaliknya dari industri hilir

ke industri hulu. Merger vertikal dilakukan oleh

perusahaan-perusahaan yang bermaksud untuk mengintegrasikan usahanya

terhadap pemasok dan/atau pengguna produk dalam rangka stabilitas

pasokan dan pengguna. Tidak semua usaha memiliki bidang usaha

yang lengkap mulai dari penyediaan input sampai pemasaran.

Misalnya perusahaan minyak goreng tidak memiliki perkebunan sawit,

atau maskapai penerbangan tidak memiliki biro atau agen perjalanan

untuk menyediakan tiket pesawat. Untuk menjamin bahwa pasokan

input berjalan dengan lancar maka perusahaan tersebut bisa

mengakuisisi atau merger dengan pemasok. Merger vertikal ini dalam

dua bentuk integrasi, yakni merger ke bawah (backward/downward

3. Merger Konglomerat

Merger konglomerat ialah merger dua atau lebih perusahaan

yang masing-masing bergerak dalam industri yang berbeda. Merger

konglomerat terjadi apabila sebuah perusahaan berusaha

mendiversifikasi bidang bisnisnya dengan memasuki bidang bisnis

yang berbeda sama sekali dengan bisnis yang semula. Apabila merger

konglomerat ini dilakukan secara terus menerus oleh perusahaan, maka

terbentuklah sebuah konglomerasi. Sebuah konglomerasi memiliki

bidang bisnis yang sangat beragam dalam industri yang berbeda,

misalnya manufaktur, perbankan, pertambangan, otomotif, perhotelan

ritel, asuransi, dan lainnya.

4. Merger Ekstensi Pasar

Merger ekstensi pasar adalah merger yang dilakukan oleh dua

perusahaan atau lebih perusahaan untuk secara bersama-sama

memperluas area pasar. Tujuan merger ini terutama untuk memperkuat

jaringan pemasaran bagi produk masing-masing perusahaan. Merger

ekstensi pasar sering dilakukan oleh perusahaan-perusahaan lintas

negara dalam rangka ekspansi dan penetrasi. Strategi ini dilakukan

untuk mengakses pasar luar negeri dengan cepat tanpa harus

membangun fasilitas produksi dari awal di negara yang akan dimasuki.

karena kurang memberikan fleksibilitas penyediaan produk. Terhadap

konsumen luar negeri.

5. Merger Ekstensi Produk

Merger Ekstensi produk adalah merger yang dilakukan oleh

dua perusahaan untuk meperluas lini produk masing masing

perusahaan. Setelah merger perusahaan akan menawarkan lebih

banyak jenis dan lini produk sehingga akan menjangkau konsumen

yang lebih luas.

2.2.1.2Akuisisi

Akuisisi, ialah pengambilalihan kepemilikan atau pengendalian

atas saham atau aset suatu perusahaan oleh perusahaan lain, dan peristiwa

ini baik perusahaan pengambilalih atau yang diambil alih tetap eksis

sebagai badan hukum yang terpisah. Akuisisi merupakan bentuk

pengambilalihan kepemilikan perusahaan oleh pihak pengakusisi

(acquirer) sehingga akan mengakibatkan berpindahnya kendali atas

perusahaan yang diambil alih (acquiree), dengan memberikan aktiva

tertentu, mengakui suatu kewajiban, atau mengeluarkan saham. Yang

dimaksud dengan pengendalian adalah kekuatan yang berupa kekuasaan

mengatur kebijakan keuangan dan operasi perusahaan

mengangkat dan memberhentikan manajemen

mendapatkan hak suara mayoritas dalam rapat

Dengan adanya pengendalian ini maka pengakusisi akan

mendapatkan manfaat dari perusahaan yang diakuisisi. Akuisisi berbeda

dengan merger karena akuisisi tidak menyebabkan pihak lain bubar

sebagai entitas hukum. Perusahaan-perusahaan yangterlibat dalam akuisisi

secara yuridis masih tetap beridiri dan beroperasi secara independen tetapi

telah terjadi pengalihan pengandalian oleh pihak pengakuisisi.

Beralihnya kendali berarti pengakusisi memiliki mayoritas

saham-saham berhak suara (voting stick) yang biasanya ditujukan atas

kepemilikan lebih dari 50 persen saham berhak suara tersebut. Meskipun

demikian ada kemungkinan bahwa walaupun memiliki saham kurang dari

jumlah itu, pengakuisisi bisa dinyatakan sebagai pemilik suara mayoritas

jika anggaran dasar perusahaan yang diakuisisi menyebutkan hal yang

demikian. Berdasarkan obyek yang diakuisisi, klasifikasi akuisisi terbagi

atas dua jenis yakni akuisisi saham dan akuisisi aset.

1. Akuisisi Saham

Istilah akuisisi digunakan untuk menggambarakan suatu

transaksi jual beli perusahaan, dan transaksi tersebut mengakibatkan

beralihnya kepemilikan perusahaan dari penjual kepada pembeli.

ketika pemilik saham menjual saham-saham mereka kepada

pembeli/pengakuisisi. Pada peristiwa ini, pengakuisisi tidak harus

meminta persetuajuan dari pihak manajemen target, tetapi ada kalanya

pembelian saham tersebut dilakukan dengan terlebih dahulu

melakukan negosisasi dan penawaran dengan pihak manajemen atau

dewan direksi perusahaan target. Jika manajemen perusahaan target

setuju akan terjadi proses akuisisi.

2. Akuisisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan

lain maka ia dapat membeli sebagian atau seluruh aktiva atau aset

perusahaan lain tersebut. Jika Pembelian tersebut hanya sebagian dari

aktiva perusahaan, maka hal ini disebut akuisisi parsial. Akuisisi aset

dilakukan apabila pihak pengakuisisi tidak ingin terbebani hutang

tanggung jawab oleh perusahaan target. Berbeda dengan akuisisi

saham dimana kewajiban atau hutang target yang ada ditanggung oleh

pemilik baru, akuisisi aset dimaksudkan untuk menghindari tanggung

jawab ini. Namun demikian kalau proporsi aset yang dibeli melebihi

batas tertentu sebagaimana diatur dalam peraturan pemerintah, maka

pembeli harus ikut menanggung kewajiban perusahaan target. Contoh

Semen Mandiri yang lokasinya berhimpitan dengan pabrik Semen

Gresik Unit IV di Tuban Jawa Timur.

2.2.1.3Motif Merger dan Akuisisi

Dalam upaya melakukan merger dan akuisisi, perusahaan

mempunyai motif atau motivasi tertentu dibalik tujuannya tersebut. Pada

prinsipnya, terdapat dua motif yang mendorong perusahaan untuk

melakukan merger dan akuisisi terhadap perusahaan lainnya (Moin, 2003).

Motif tersebut berupa motif ekonomi dan motif non-ekonomi. Motif

ekonomi berkaitan dengan esensi tujuan peruahaan yaitu untuk

meningkatkan nilai perusahaan atau memaksimalkan kemakmuran

pemegang saham. Motif lain yang berkaitan dengan motif ekonomi, ialah

motif untuk mencapai sinergi dan motif untuk mencapai posisi strategis.

1. Motif Ekonomi

Esensi tujuan perusahaan, dalam perspektif manajemen keuangan,

adalah seberapa besar perusahaan mampu menciptakan nilai (value

creation) bagi perusahaan dan bagi pemegang saham. Merger dan akuisisi

memiliki motif ekonomi yang tujuan jangka panjangnya adalah untuk

mencapai peningkatan nilai tersebut. Oleh karena itu, seluruh aktivitas dan

2. Motif Non Ekonomi

Ada kalanya merger dan akuisisi dilakukan bukan

didasarkan pada pertimbangan ekonomi semata, tetapi didasarkan

pada pertimbangan lain seperti prestis dan ambisi. Motif non

ekonomi ini berasal dari kepentingan personal baik dari

manajemen perusahaan maupun dari pemilik perusahaan.

2.2.2 Pasar Modal

2.2.2.1Pengertian Pasar Modal

Pasar modal adalah tempat terjadinya transaksi jual beli aset

keuangan berjangka panjang. Pasar modal memiliki tempo lebih dari satu

tahun. Bentuk umum surat berharga yang diperjualbelikan di pasar modal

adalah obligasi, saham preferen, dan saham biasa. Husnan (1998)

mendefiniskan pasar modal sebagai pasar untuk berbagai instrumen

keuangan atau sekuritas jangka panjang yang bisa diperjualbelikan, baik

dalam bentuk hutang ataupun modal sendiri.Pasar modal menjadi suatu

mekanisme ekonomi yang penting bagi suatu perusahaan untuk

mendapatkan dana dari para investor dengan cara penawaran surat

berharga di pasar modal.

Fungsi pasar modal ialah menyediakan fasilitas untuk

memindahkan dana dari pihak yang mempunyai dana kepada pihak yang

bisa menjadi alternatif penghimpun dana selain perbankan dan

memungkinkan perusahaan menerbitkan sekuritas berupa surat tanda

hutang (obligasi) atau surat tanda kepemilikan (saham) manfaat yang lain

adalah memungkinkan para pemodal mempunyai berbagai pilihan

investasi yang sesuai dengan preferensi resiko mereka.

Weston dan Brigman (1991) mengklasifikasikan pasar modal

menjadi dua, yaitu pasar perdana dan pasar sekunder. Pasar perdana adalah

penawaran surat berharga untuk pertama kali kepada pemodal saham

dengan masa tertentu sebelum saham tersebut dicatat pada bursa.

Penawaran surat berharga primer dilakukan oleh penjamin emisinya

dengan dibantu agen penjualan yang menjadi anggota bursa dan ditunjuk

oleh penjamin pelaksanan emisi.

Pasar sekunder ialah penawaran surat berharaga kepada pemodal

setelah surat berharga tersebut dicatatkan di bursa. Harga saham pada

penawaran pasar sekunder tidak lagi ditentukan oleh perusahaan dana

penjamin emisinya saja, tapi lebih ditentukan oleh kondisi saat itu.

2.2.2.2Lembaga Pendukung Pasar Modal

Lembaga pendukung pasar modal perlu bekerja secara profesional

dan bisa diandalkan sehingga emisi dan transaksi efek bisa berlangsung

secara cepat, efisien, serta bisa dipercaya. Lembaga pendukung pasar

a. BAPEPAM

BAPEPAM merupakan kependekan dari Badan Pengawas Pasar

Modal. Lembaga ini dibentuk oleh pemerintah untuk mengawasi

pasar modal indonesia. BAPEPAM dientuk agar dapat

mewujudkan kegiatan pasar modal yang teratur dan efisien serta

dapat melindungi pemodal dan masyarakat. Perlindungan yang

dimaksud, bukanlah perlindungan terhadap fluktuasi harga,

melainkan perlindungan dari perlakukan tidak baik dalam

bertransaksi dengan emiten (misalnya informasi yang diberikan

oleh emiten tidak benar) atau lembaga dan profesi yang berkaitan

dengan pasar modal.

b. Bursa Efek

Lembaga yang menyelanggarakan perdagangan efek adalah bursa

efek. Di Indonesia, Bursa Efek dibentuk secara perseroan.

Awalnya, terdapat dua bursa efek di Indonesia, yakni Bursa Efek

Jakarta dan Bursa Efek Surabaya. Saat ini keduanya melebur dan

menjadi Bursa Efek Indonesia.

c. Lembaga Kliring dan Penjamin

Lembaga ini menyediakan jasa kliring dan penjamin penyelesaian

transaksi bursa. Fungsi dari lembaga kliring ialah untuk melakukan

jasa kliring jual beli efek di bursa efek. Sehingga, setiap transaksi

d. Akuntan Publik

Akuntan publik memiliki peran utama yaitu memeriksa laporan

keuangan dan memberikan pendapat terhadap laporan keuangan.

Di pasar modal akuntan publik dituntut memberikan pendapat

wajar tanpa syarat terhadap laporan keuangan dari perusahaan yang

telah terdaftar di bursa. Pendapat wajar tanpa syarat meliputi

laporan keuangan yang telah disusun sesuai dengan prinsip-prinsip

akuntansi Indonesia (PAI) tanpa suatu catatan atau kekurangan.

e. Wali Amanat

Wali Amanat merupakan pihak yang secara profesional ditunjuk

untuk melakukan pengawasan bagi kepentingan seluruh kreditur

efek bersifat utang. Dengan keberadaan lembaga penunjang pasar

modal ini, semua permasalahan para kreditur sebagaimana tersebut

di atas dapat diminimalisir. Dengan kemampuan profesional dari

Wali Amanat, biaya-biaya yang harus dikeluarkan untuk

melakukan pengawasan ditanggung oleh lembaga ini. Perbedaan

kemampuan melakukan pengawasan antar kreditur dapat

dijembatani oleh keahlian Wali Amanat, dan penyebaran informasi

menjadi lebih merata karena Wali Amanat akan memberitahukan

setiap perkembangan Emiten kepada seluruh kreditur dalam waktu

f. Notaris

Jasa notaris dibutuhkan untuk membuat berita acara Rapat Umum

Pemegang Saham (RUPS) dan menyusun pernyataan

keputusan-keputusan RUPS. Notaris juga perlu meneliti keabsahan

penyelenggaraan RUPS tersebut.

g. Konsultan Hukum

Jasa konsultan hukum diperlukan agar tidak terjadi persengketaan

hukum antar pihak di pasar modal. Selin itu, konsultan hukum juga

memeriksa keabsahan dokumen-dokumen perusahaan.

2.2.3 Saham

2.2.3.1Pengertian Saham

Saham adalah yanda penyertaan modal pada suatu perseroan

terbatas. Manfaat yang diperoleh dari pemilikan saham ialah Deviden,

Capital Gain, dan manfaat non finansial. Deviden adalah bagian dari

keuntungan yang dibagikan kepada pemegang saham yang biasanya

dibagikan pada akhir buku. Capital Gain ialah keuntungan yang diperoleh

dari selisih positif harga beli dan harga jual saham. Sedangkan manfaat

non finansial, umumnya berupa hak suara dalam menentukan arah dan

kebijakan perusahaan. Saham yang diterbitkan emiten ada dua macam

yaitu berupa saham biasa (common stock) dan saham preferen (preferred

saham tersebut. Hal ini meliputi hak atas menerima deviden, memperoleh

bagian kekayaan jika perusahaan dilikuidasi setelah dikurangi kewajiban

perusahaan.

2.2.3.2Jenis-jenis saham

ditinjau dari segi manfaatnya, saham dapat dibedakan menjadi:

a. Saham biasa (common stock)

Saham biasa adalah saham yang pelunasannya dilakukan dalam urutan

yang paling akhir dalam perusahaan yang dilikuidasi, sehingga

resikonya adalah yang paling besar. Karena resiko yang besar,

biasanya jika usaha perusahaan berjalan lancar maka pembagian

deviden dapat lebih besar dari saham preferen.

b. saham Preferen (preferred stock)

Saham preferen atau saham prioritas merupakan saham yang

mempunyai beberapa kelebihan dibandingkan dengan saham biasa.

Pembagian deviden yang pertama kali harus dibagikan pada pemilik

saham prioritas. Setelah itu, bila ada kelebihan deviden, barulah

dibagikan pada pemegang saham biasa oleh perusahaan.

2.2.3.3Penilaian Harga Saham

Analisis terhadap saham melalui manajemen investasi aktif dapat

1. Pendekatan Teknikal

Penedekatan teknikal merupakan suatu teknik analisis yang

menggunakan data atau catatan mengenai pasar itu sendiri untuk

berusaha mengakses permintaan dan penawaran suatu saham tertentu

atau pasar secara keseluruhan.

Pendekatan ini menggunakan data yang sudah dipublikasikan

serta faktor-faktor lain yang sasarannya adalah ketepatan waktu dalam

memprediksi pergerakan harga jangka pendek suatu saham maupun

indikator pasar. Penekanan analisis adalah pada perubahan harga

daripada tingkat harga untuk meramalkan tren perubahan harga

tersebut.

2. pendekatan fundamental

analisis fundamental didasarkan pada suatu anggapan bahwa

setiap saham memiliki nilai intrinsik. Nilai intrinsik merupakan nilai

nyata suatu saham yang ditentukan oleh beberapa faktor fundamental

perusahaan penerbit saham. Nilai intrinsik ialah nilai yang tersermin

pada faktor seperti pendapatan, deviden, prospek perusahaan, aspek

2.3Laporan Keuangan

2.3.1 Pengertian laporan keuangan

Menurut Harahap(1998), laporan keuangan pada dasarnya adalah

hasil proses akuntansi yang dapat digunakan sebagai alat untuk

mengetahui aktivitas keuangan dalam suatu perusahaan. Laporan

keuangan dibutuhkan oleh pihak-pihak yang berkepentingan dalam

perusahaan (stake holder).

2.3.2 Pihak-pihak yang berkepentingan terhadap laporan keuangan

Pihak-pihak yang mempunyai kepentingan terhadap perkembangan

suatu perusahaan sangat perlu untuk mengetahui kondisi keuangan

perusahaan. Kondisi keuangan suatu perusahaan dapat diketahui melalui

laporan keuangan yang berbentuk neraca, laporan laba rugi, dan laporan

keuangan lainnya. Pihak-pihak yang mempunyai kepentingan terhadap

laporan keuangan tersebut ialah: ‘

a. Pemilik Perusahaan

Dengan laporan keuangan, pemilik perusahaan dapat menilai sukses

tidaknya manager dalam memimpin perusahaannya. Kesuksesan

seorang manajer dapat diukur dengan besarnya laba yang diperoleh

b. manajer perusahaan

Dengan mengetahui kondisi keuangan periode sebelumnya, maka

manajer dapat menyusun sebuah kebijakan-kebijakan pada perusahaan

agar kinerja keuangan perusahaan tersebut meningkat.

c. kreditur, Bank, dan Investor

Kreditur maupun lembaga keuangan berupa bank perlu mengetahui

laporan keuangan sebuah perusahaan sebagai pertimbangan dalam

menanamkan modal di perusahaan tersebut.

d. Pemerintah

Pemerintah memerlukan laporan keuangan untuk menentukan

besarnya pajak yang harus ditanggung oleh perusahaan. Laporan

keuangan ini juga diperlukan oleh biro pusat statistik, dinas

perindustrian, perdagangan, dan tenaga kerja sebagai dasar

perencanaan pemerintah.

e. Karyawan

Dengan melihat laporan keuangan dimana mereka bekerja maka

mereka dapat mengetahui kemampuan perusahaan untuk memberikan

upah dan jaimnan sosial yang lebih baik. Selain itu, dengan meilhat

perkembangan keuangan dan hasil-hasil operasinya, karyawan dapat

menentukan langkah yang harus ditempuh sehubungan dengan

2.3.3 Bentuk-Bentuk Laporan Keuangan

Sebelum melakukan analisa terhadap laporan keuangan, seorang

analis harus mempunyai pengertian yang mendalam mengenai laporan

keuangan. Pengertian yang mendalam tersebut berupa pemahaman

terhadap bentuk maupun prinsip penyusunan laporan keuangan serta

masalah-masalah yang timbul dala penyusunan laporan tersebut. Macam

laporan keuangan terbagi atas (Harahap, 1998):

a. Neraca

Neraca ialah laporan yang sistematis tentang aktiva, hutang serta

modal suatu perusahaan pada suatu saat tertentu. Jadi, tujuan neraca

adalah untuk menunjukkan posisi keuangan suatu perusahaan pada

suatu tanggal tertentu, biasanya pada waktu dimana buku-buku ditutup

dan ditentukan sisanya pada suatu akhir tahun fiskal atau tahun

kalender, sehingga neraca sering disebut pula balanca sheet. Dengan

demikian, neraca terdiri atas:

1. Aktiva

Aktiva terbagi atas dua bagian utama yaitu aktiva lancar dan

aktiva tidak lancar. Aktiva lancar adalah uang kas dan aktiva

lainnya yang dapat diharapkan untuk dicairkan atau ditukarkan

menjadi uang tunai pada periode berikutnya. Aktiva tidak

permanen atau jangka panjang (dapat dipakai atau tidak akan

habis dalam satu periode).

2. Hutang

Hutang ialah semua kewajiban keuangan perusahaan kepada

pihak lain yang belum terpenuhi. Hutang atau kewajiban

perusahaan dapat dibedakan menjadi hutang lancar (hutang

jangka pendek) dan hutang jangka panjang. Hutang lancar atau

hutang jangka pendek adalah kewajiban keuangan perusahaan

yang pelunasannya atau pembayarannya akan dilakukan dalam

jangka pendek. Sedangkan hutang jangka panjang ialah

kewajiban keuangan yang pembayarannya dilakukan dalam

waktu yang lama (lebih dari satu periode atau satu tahun

neraca).

3. modal

Modal merupakan hak atau bagian yang dimiliki oleh pemilik

perusahaan yang ditunjukkan dalam pos modal (modal saham),

surplus, dan laba yang ditahan atau kelebihan nilai aktiva yang

dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

b. laporan laba rugi

Laporan laba rugi merupakan suatu laporan yang sistematis tentang

bunga dan pajak, hingga pendapat setelah hutang dan pajak oleh suatu

perusahaan pada periode tertentu.

c. Laporan Arus Kas

Merupakan laporan yang digunakan untuk memberi informasi

mengenai penggunaan kas dalam satu periode. Para ahli

mendefinisikan laporan arus kas sebagai laporan yang menggambarkan

keadaan di masa yang akan datang. Sedangkan laporan neraca ialah

laporan yang menggambarkan masa kini dan laporan laba rugi

digambarakan sebagai laporan yang menggambarkan masa lalu.

d. Laporan Perubahan Modal

Laporan perubahan modal ialah laporan yang menjelaskan tentang

perubahan modal baik saham perusahaan perseroan maupun modal

dalam perusahaan perseroan.

2.4Rasio Keuangan

2.4.1 Pengertian Rasio Keuangan

Rasio dalam analisis laporan keuangan adalah angka yang

menunjukkan hubungan antara satu unsur dengan unsur lainnya dalam

laporan keuangan. Rasio keuangan merupakan alat analisis yang

dinyatakan dalam artian relatif dan absolut untuk menjelaskan hubungan

tertentu antara elemen yang satu dengan elemen yang lain dalam suatu

2.4.2 Menentukan Rasio Standar

Apabila rasio standar tidak tersedia dalam bentuk yang

dipublikasikan, maka analisis dapat dilakukan dengan membuat standar

sendiri. Rasio standar, dapat ditentukan dengan cara berikut:

a. mengumpulkan data laporan keuangan dari perusahaan (dalam

industri) yang dipertimbangkan. Perusahaan tersebut hendaknya

mempunyai keseragaman dalam sistem akuntansi dan prosedur

akuntansi termasuk keseragaman dalam penggolongan rekening dan

metode penyusunan, keseragaman periode akuntansi, kesamaan dakan

penilaian aktiva dan kebijaksanaan manajemen.

b. menghitung angka-angka rasio yang telah dipilih dari perusahaan.

c. Menyusun rasio tersebut dari yang tertinggi hingga terendah

d. menghapus rasio yang ekstrem, yaitu rasio yang terlalu tinggi atau

terlalu rendah.

e. menghitung rata-rata hitungnya atau menentukan mediannya (ini

merupakan rasio standar yang dicari)

2.4.3 Keunggulan rasio keuangan

Analisa rasio memiliki keunggulan, dibandingkan teknik analisa

a. rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah

dibaca atau ditafirkan

b. merupakan pengganti yang lebih sederhana dari informasi yang

disajikan laporan keuangan yang sangat rinci dan mudah

c. mengetahui posisi perusahaan di tengah kompetitor lain.

d. sangat bermanfaat untuk bahan dalam mengisi model pengambilan

keputusan dan model prediksi. (Z score)

e. menstardisasi ukuran perusahaan.

f. lebih mudah membandingkan sebuah perusahaan dengan perusahaan

lain atau melihat perusahaan secara periodik dan melakukan prediksi

di masa yang akan datang.

2.4.4 Keterbatasan Analisa Rasio

Disamping memiliki keunggulan, rasio juga memiliki keterbatasan.

Adapun keterbatasan dari analisa rasio ialah:

1. kesulitan dalam memilih rasio yang tepat yang dapat digunakan oleh

pemakaianya.

2. keterbatasan yang dimiliki akuntansi atau laporan keuangan juga

menjadi keterbatasan dari penggunaan analisa rasio berupa:

a. banyak perhitungan rasio atau laporan keuangan menggunakan

b. nilai yang terkandung dalam laporan keuangan dan rasio adalah

nilai perolehan, bukan harga pasar.

c. Klasifikasi dalam laporan keuangan bisa berdampak pada angka

rasio

d. metode pencatatan yang tergambar dalam standar akuntansi bisa

diterapkan berbeda oleh perusahaan yang berbeda

3. Jika data untuk menghitung rasio tidak tersedia, maka akan

menimbulkan kesulitan menghitung rasio.

4. Jika dua perusahaan dibandingkan bisa saja teknik dan standar

akuntansi yang dipakai tidak sama. Oleh karena jika dilakukan

perbandingan bisa menimbulkan kesalahan.

4.5.2 Jenis Rasio

2.4.5.1Rasio Likuiditas

Rasio likuiditas ialah rasio yang digunakan untuk mengukur

kemampuan perusahaan untuk menyelesaikan kewajiban jangka

pendeknya. Rasio ini dapat dihitung melalui sumber informasi tentang

modal kerja yaitu pos-pos aktiva dan hutang lancar.

2.4.5.2Rasio solvabilitas

Rasio solvabilitas ialah rasio digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka panjangnya

dapat dihitung dari pos-pos yang sifatnay jangka panjang seperti aktiva

tetap dan hutang jangka panjang.

2.4.5.3Rasio Profitabilitas

Rasio profitabilitas ialah rasio yang menggambarkan kemampuan

perusahaan mendapatkan laba melalui semua kemampuan dan sumber

daya yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan,

jumlah cabang, dan sebagainya. Rasio ini terbagi atas

a. Gross profit margin ialah perbandingan antara penjulan

dikurangi dengan harga pokok penjualan dengan penjualan

b. Net profit margin (NPM) ialah perbandingan antara laba

operasi dengan laba bersih

c. Earning Per Share (EPS) ialah hasil kali net profit margin

dengan perputaran aktiva.

d. Return on Asset (ROA) ialah perbandingan antara laba bersih

dengan total aset.

e. Return on Asset (ROE) ialah perbandingan antara laba bersih

dengan modal sendiri.

2.4.5.4Rasio Leverage.

Rasio ini merupakan rasio yang menggambarkan hubungan antara

hutang perusahaan terhadap modal maupun aset. Rasio ini dapat melihat

seberapa jauh perusahaan dibiayai oleh hutang maupun pihak luar dengan

Perusahaan yang baik umumnya memiliki komposisi modal lebih besar

daripada hutang.

2.4.5.5Rasio Aktivitas

Rasio aktivitas ialah rasio yang digunakan untuk mengukur

aktivitas perusahaan dalam menjalankan operasi baik dalam kegiatan

penjualan, pembelian, dan kegiatan lainnya.

2.4.5.6Rasio Pertumbuhan

Rasio ini menggambarkan persentasi pertumbuhan perusahaan dari

tahun ke tahun.

2.4.5.7Market Based Ratio (penelitian pasar)

Rasio ini merupakan salah satu rasio yang lazim dan khusus

dipergunakan di pasar modal yang menggambarkan situasi atau keadaan

presrasi perusahaan di pasar modal.

2.4.5.8Rasio Produktivitas

Rasio produktivitas diguanakan untuk menilai produktivitas

unit-unit dalam perusahaan. Rasio ini menunjukkan tingkat produktivitas dari

unit atau kegiatan yang dinilai.

2.5 Rasio Profitabilitas

Analisa profitabilitas biasanya dilakukan dengan tujuan mengukura

tingkat efektifitas penggunaan dan yang dapat dicapai oleh perusahaan.

untuk mempertahankan kelangsungan hidupnya, khusunya dalam jangka

panjang.

2.5.1 ROA (Return On Assets)

Rasio ini merupakan rasio yang digunakan untuk mengukur

perputaran aktiva yang dilihat dari volume penjualan. Semakin besar rasio

ini semakin baik. Hal ini berarti bahwa aktiva dapat lebih cepat berputar

dan meraih laba (Harahap,1998).

Return on assets juga sering disebut sebagai rasio rentabilitas

ekonomi yang merupakan ukuran kemampuan perusahaan dalam

menghasilkan laba dengan semua aktiva yang dimiliki perusahaan. Return

on assets dapat diukur dengan rumus berikut (Sawir, 2001):

Return on assets (ROA) = EBIT x 100 %

Total aktiva

Return on assets mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan

bagi semua investor.

2.5.2 ROE (Return on Equity)

Return on equity ialah rasio yang mengukur kemampuan

tertentu. Rasio juga menunjukkan berapa persen laba yang diperoleh bila

diukur dari modal pemilik. Untuk mengukur return on equity, digunakan

rumus berikut

Return on Equity (ROE)= EAT x 100%

modal sendiri

Semakin besar hasil rasio ini, semakin baik ukuran laba yang

diperoleh diukur dari modal pemilik.

2.5.3 Net Profit Margin

Net profit margin digunakan untuk menunjukkan berapa besar persentase

pendapatan bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini

semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba

cukup tinggi.

Rumus yag digunakan ialah:

Net Profit Margin (NPM)= EAT x 100%

penjualan

2.5.4 Pengaruh return on assets terhadap harga saham

Return on assets juga sering disebut sebagai rasio rentabilitas ekonomi yang

merupakan ukuran kemampuan perusahaan dalam menghasilkan laba dengan

semua aktiva yang dimiliki perusahaan. Berdasarkan Penelitian Timbul dan

Nugroho (2009), ROA mempunyai pengaruh yang signifikan terhadap harga

2.5.5 Pengaruh Return on Equity terhadap harga saham

Retun On Equity ialah Rasio yang mengukur kemampuan perusahaan

untuk menghasilkan laba dengan berdasarkan modal saham tertentu. Semakin

besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam

mendapatkan laba cukup tinggi. Timbul dan Nugroho (2009) menyimpulkan

bahwa Return on Equity tidak mempunyai pengaruh yang signifikan terhadap

harga saham perusahaan.

2.5.6 Pengaruh Net profit margin terhadap harga saham

Net Profit Margin (NPM) merupakan rasio yang digunakan untuk

menunjukkan berapa besar persentase pendapatan bersih yang diperoleh dari

setiap penjualan. Net Profit Margin mempunyai pengaruh yang signifikan

2.6Kerangka pikir

Kecenderungan penurunan/fluktuatif terhadap harga saham perusahaan perbankan yang melakukan merger dan akuisisi, maka penelitian ini bermaksud memadukan pengaruh rasio keuangan (variabel ROA, ROE, dan NPM) pada perusahaan perbankan yang melakukan merger dan akuisisi yang tercatat di Bursa Efek Indonesia.

Menurut Timbul dan Nugroho (2009): Return On Asset (ROA) adalah salah satu bentuk dari rasio profitabilitas yang dimaksudkan untuk

mengukur kemampuan perusahaan atas keseluruhan dana yang ditanamkan dalam aktivitas yang digunakan untuk aktivitas operasi perusahaan dengan tujuan menghasilkan laba dengan memanfaatkan aktiva yang dimilikinya. Semakin besar ROA atau ROI menunjukkan kinerja yang semakin baik, karena tingkat pengembalian yang semakin besar

Return on Equity merupakan rasio antara laba bersih setelah pajak terhadap penyertaan modal saham sendiri yang berarti juga merupakan untuk menilai seberapa besar tingkat pengembalian (prosentase) dari saham sendiri yang ditanamkan dalam bisnis.ROE digunakan untuk menentukan pemilihan sumber pendanaan investasi, modal sendiri atau modal asing (Timbul dan Nugroho, 2009).

Menurut Payamta dan Setyawan (2004): Net Profit Margin mengalami penurunan setelah dilakukannya merger dan akuisisi yang mengindikasikan bahwa tujuan ekonomis dilakukannya merger dan akuisisi tidak tercapai.

2.7 Hipotesis

1. Diduga ada pengaruh antara return on asset terhadap harga saham

pada perusahaan perbankan yang melakukan merger dan akuisisi

yang tercatat di Bursa Efek Indonesia.

2. Diduga ada pengaruh antara return on equity terhadap harga saham

pada perusahaan perbankan yang melakukan merger dan akuisisi

yang tercatat di Bursa Efek Indonesia

3. Diduga ada pengaruh antara net profit margin terhadap harga

saham pada perusahaan perbankan yang melakukan merger dan

BAB III

METODE PENELITIAN

3.1Definisi Operasional dan pengukuran variabel

Variabel-variabel yang diamati dalam penelitian ini terdiri dari

beberapa variabel. Variabel tersebut ialah berupa:

1. Variabel terikat (Y) adalah harga saham

Harga saham merupakan harga saham per lembar saham

perusahaan perbankan yang melakukan merger dan akuisisi yang

tercatat di Bursa Efek Indonesia. Harga per lembar saham ditentukan

berdasarkan rata-rata penutupan (closing price) setiap bulan dari

periode 2006 hingga 2010 yang dinyatakan dalam rupiah.

2. Variabel Bebas (X) yang digunakan terdiri dari:

a. Variabel ROA (X1)

Return on assets mengukur kemampuan dari modal yang

diinvestasikan dalam keseluruhan aktiva untuk menghasilkan

keuntungan bagi semua investor. Rasio ini menggambarkan

perputaran aktiva diukur dari volume penjualan. Skala pengukuran

rasio ini menggunakan ukuran persen (%).

Return on assets (ROA) = EBIT x 100 %

b. Return on Equity (X2)

Return on equity ialah rasio yang mengukur kemampuan

perusahaan untuk menghasilkan laba dengan berdasarkan modal

saham tertentu. Rasio juga menunjukkan berapa persen laba yang

diperoleh bila diukur dari modal pemilik. Untuk mengukur return

on equity, digunakan rumus berikut dengan menggunakan skala

pengukuran berupa persen (%)

Return on Equity (ROE)= EAT x 100%

modal sendiri

c. Net Profit Margin (X3)

Net profit margin digunakan untuk menunjukkan berapa besar

persentase pendapatan bersih yang diperoleh dari setiap penjualan.

Semakin besar rasio ini semakin baik karena dianggap kemampuan

perusahaan dalam mendapatkan laba cukup tinggi. Skala

pengukuran rasio ini menggunakan ukuran persen (%)

Net Profit Margin (NPM)= EAT x 100%

3.2Teknik dan penentuan sampel

3.2.1 Populasi

Populasi adalah wilayah generalisasi yang terdiri atas obyek

atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari kemudian ditarik

kesimpulannya. Dalam penelitian ini, populasi yang digunakan ialah

perusahaan perbankan yang pernah melakukan aktivitas merger,

mengakuisisi dan diakuisisi oleh perusahaan perbankan lainnya yang

terdaftar di Bursa Efek Indonesia. Populasi dari perusahaan perbankan

yang melakukan merger, dan akuisisi ialah sebanyak 17 perusahaan.

3.2.2 Sampel

Dari populasi sebanyak 17 perusahaan yang dijadikan objek

penelitian, diambil sampel sebanyak 10 perusahaan perbankan yang

melakukan merger dan akuisisi. Dalam penelitian ini teknik yang

digunakan ialah teknik purposive sampling adalah teknik penentuan

sampel yang dilakukan dengan cara pengambilan sampel secara

sengaja yang memenuhi kriteria sebagai berikut:

1. Perusahaan perbankan yang melakukan merger dan akuisisi dengan

2. Perusahaan perbankan yang melakukan merger dan akuisisi yang

akif memberikan laporan keuangan pada tahun 2007 – 2010 di

Bursa Efek Indonesia.

Berdasarkan kriteria diatas, terdapat sepuluh perusahaan perbankan

yang melakukan merger dan akuisisi yang menjadi sampel penelitian

yaitu:

1. PT. Bank Mandiri Tbk.

2. PT. Bank Danamon Tbk.

3. PT. Bank Permata Tbk

4. PT. Bank OCBC NISP Tbk.

5. PT. Bank Artha Graha International Tbk

6. PT. Bank Pan Indonesia,Tbk

7. PT. ICB Bumiputera, Tbk

8. PT. Bank Victoria International, Tbk

9. PT. Bank Swadesi, Tbk

10.PT. Bank Nusantara Parahyangan, Tbk

3.3Teknik Pengumpulan Data

Data yang diperlukan dalam penelitian ini merupakan data

sekunder yang terdiri dari

a. data ringkasan laporan keuangan pada periode 2007 – 2010 perusahaan

b. Data harga saham perusahaan perbankan yang melakukan merger dan

akuisisi yang tercatat di bursa Efek Indonesia pada periode 2007 –

2010.

Data penelitian ini bersumber pada situs resmi Bursa Efek Indonesia

(www.idx.co.id)

3.4Teknik Analisis Dan Uji Hipotesis

3.4.1 Teknik Analisis

Teknik analisis data yang digunakan dalam penelitian ini

adalah analisis regresi linier berganda yaitu digunakan untuk

mengetahui pengaruh beberapa variabel bebas terhadap variabel

terikat. Adapun model analisis regresi linier berganda yang digunakan

ialah:

Y = β0 + β1X1 + β2X2 + β3X3 + ℮i

Keterangan:

Y : Harga Saham

X1 : Return On Assets (ROA)

X2 : Return On Equity (ROE)

X3 : Net Profit Margin (NPM)

β0 : Konstanta

β1,β2,β3 : koefisien regresi

3.4.2 Uji Hipotesis

Uji hipotesis menggunakan uji t yang Digunakan untuk melihat pengaruh masing–

masing variabel bebas secara parsial terhadap variabel terikat dengan prosedur

sebagai berikut:

1. H0 : β1,β2, β3 = 0 (tidak ada pengaruh X1,X2,X3 terhadap Y)

H1 : β1, β2, β3≠ 0 (ada pengaruh X1,X2,X3 terhadap Y)

2. Tingkat Signifikan = 10 % dengan dengan derajat bebas = (n-k)

Dimana n : jumlah data dan k : jumlah variabel bebas

3. t hitung = β

Se (β1)

Keterangan:

t hitung : t hasil penelitian

β1 : koefisien regresi

Se (β1) : Standart Error

4. Kriteria Pengujian

a. Jika | thitung | > ttabel,, maka H0 ditolak dan H1 diterima (yang

menandakan bahwa variabel bebas berpengaruh terhadap variabel

terikat)

b. Jika | thitung | < ttabel,, maka H0 diterima dan H1 ditolak (yang

menandakan bahwa variabel bebas tidak berpengaruh terhadap

3.5 Uji Asumsi Klasik

Persamaan regresi tersebut harus bersifat BLUE (Best Linier

Unbiassed Estimator) yang artinya pengambilan keputusan F tidak boleh

bias. Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi

tiga asumsi dasar yang tidak boleh dilanggar oleh regresi linier:

1. Tidak boleh ada autokorelasi

2. Tidak boleh ada multikolinieritas

3. Tidak boleh ada heteroskedastisitas

Apabila salah satu dari tiga asumsi dasar tersebut dilanggar, maka

regresi yang diperoleh tidak bersifat BLUE.

3.5.1 Autokorelasi

Autokorelasi digunakan untuk menguji apakah dala sebuah model regresi

linier berganda ada korelasi antara kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1 (sebelumnya). Pedoman regresi untuk mendeteksi

autokorelasi menurut Durbin Watson (D-W) ialah:

a. angka D-W dibawah -2 berarti ada autokorelasi positif

b. angka D-W -2 sampai +2 berarti tidak ada autokorelasi

3.5.2 Multikolinieritas

Multikolinieritas merupakan satu keadaan dimana satu atau lebih variabel

independen terdapat korelasi atau hubungan dengan variabel independen lainnya.

Dari diagnosis atau dugaan adanya multikolinieritas tersebut maka perlu adanya

pembuktian atau identifikasi secara statistik ada tidaknya gejala multikolinieritas

yang dapat dilakukan dengan cara menghitung Variance Inflaction Factor (VIF).

FIV menyatakan tingkat variance. Apabila nilai VIF lebih dari 10, maka terdapat

multikolinieritas.

3.5.3 Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual atau pengamatan ke pengamatan

lainnya. Kebanyakan data cross section mengandung situasi heteroskedastisitas

karena menghimpun data yang terwakili dari berbagai ukuran (kecil, sedang, dan

besar).

Salah satu cara untuk mendeteksi ada atau tidaknya heteroskedastisitas

adalah dengan cara uji Rank Spearman yaitu dengan membandingkan antara

residual dengan seluruh variabel bebas. Mendeteksi adanya heteroskedastisitas

dapat dilakukan dengan cara sebagai berikut:

a. nilai probabilitas > 0,05 menandakan bebas heteroskedastisitas