ASSETS TERHADAP DEVIDEN PAYOUT RATIO

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

ARIEF ADI PUSPITO

0913015006/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

ASSETS TERHADAP DEVIDEN PAYOUT RATIO

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akutansi

Oleh:

ARIEF ADI PUSPITO

0913015006/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

J AWA TIMUR

ASSETS TERHADAP DEVIDEN PAYOUT RATIO

PADA PERUSAHAAN OTOMOTIF

DI BURSA EFEK INDONESIA

Disusun Oleh :

ARIEF ADI PUSPITO

0913015006/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progam Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 31 Mei 2013

Pembimbing : Tim Penguji:

Pembimbing Utama Ketua

Rina Mustika, SE, MM Dr. Indrawati Y, MM. Ak Sekretaris

Drs. Ec. Munari, MM Anggota

Rina Mustika, SE, MM

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamualaikum Wr.Wb.

Segala puji syukur kepada Tuhan YME yang telah melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga penulis berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat rahmatNya pula memungkinkan penulis untuk menyelesaikan skripsi dengan judul “Pengaruh Cash Position, Growth Dan Return On Assets Terhadap Dividend Payout Ratio

Pada Perusahaan Otomotive di Bursa Efek Indonesia.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, M.P selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak. Dr. Dhani Ichsanuddin Nur, M.M selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Ibu Rina Mustika, SE, MM selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna sehingga terselesaikannya skripsi ini.

6. Bapak dan Ibu dosen program studi akuntansi fakultas ekonomi Universitas Pembangunan Nasional ”Veteran” Jawa Timur yang telah memberikan ilmu pengetahuan selama di bangku kuliah.

7. Berbagai pihak yang turut membantu dan menyediakan waktunya demi terselesainya skripsi ini yang tidak dapat penyusun sebutkan satu persatu.

Penulis menyadari bahwa masih banyak kekurangan didalam penulisan skripsi ini, oleh karenanya penulis senantiasa mengharapkan kritik dan saran bagi perbaikan di masa mendatang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Wassalamualaikum Wr.Wb.

Surabaya, Mei 2013

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

ABSTRAKSI ... ix

BAB I PENDAHULUAN 1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitian ... 9

1.4. Manfaat Penelitian ... 9

BAB II TINJ AUAN PUSTAKA 2.1. Penelitian Terdahulu ... 10

2.2. Landasan Teori... 14

2.2.1. Laporan Keuangan dan Pelaporan Keuangan ... 14

2.2.2. Karakteristik dan Tujuan Laporan Keuangan ... 16

2.2.3. Analisis Rasio ... 18

2.2.4. Cash Position ... 22

2.2.5. Growth ... 23

2.2.6. Profitability ... 24

2.4. Hipotesis ... 30

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel ... 31

3.2 Populasi Dan Sampel Penelitian ... 32

3.3 Teknik Pengumpulan Data ... 34

3.4 Teknik Analisis dan Uji Hipotesis ... 34

3.5. Uji Hipotesis ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 42

4.2. Deskripsi Variabel ... 49

4.3. Deskripsi Hasil Pengujian Hipotesis ... 52

4.3.1. Uji Normalitas ... 52

4.3.2. Uji Asumsi Klasik ... 53

4.3.3. Hasil Pengujian Regresi Linier Berganda ... 58

4.4. Pembahasan ... 60

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 63

5.2. Saran ... 63

DAFTAR TABEL

Tabel 4.1. Data Cash Position Perusahaan Otomotive Tahun 2009-2011 ... 49

Tabel 4.2. Data Growth Perusahaan Otomotive Tahun 2009-2011... 50

Tabel 4.3. Data Return on Assets Perusahaan Otomotive Tahun 2009-2011 .... 51

Tabel 4.4. Data Dividen Perusahaan Otomotive Tahun 2009-2011 ... 52

Tabel 4.5 : Normalitas Data Masing-masing Variabel ... 53

Tabel 4.6 : Hasil Pengujian Heteroskedastisitas ... 54

Tabel 4.7. Data Autokorelasi ... 55

Tabel 4.8. Hasil Pengujian Multikolinieritas... 56

Tabel 4.9 Koefisien Regresi ... 57

Tabel 4.10 : Hasil Uji F ... 58

DAFTAR GAMBAR

ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO

Kebijakan deviden menjadi perhatian banyak pihak seperti pemegang saham, kreditor, maupun pihak eksternal lain yang memiliki kepentingan dari informasi yang dikeluarkan perusahaan. Melalui kebijakan ini perusahaan memberikan sebagian dari keuntungan bersih kepada pemegang saham secara tunai . Sebagaimana diketahui bahwa para investor yang menanamkan dananya dalam bentuk saham bertujuan untuk melipat gandakan kekayaan melalui perolehan dividen maupun capital gain ketika terjadi penjualan saham. Jika investor hanya bertujuan membeli saham untuk investasi saja tentunya ia akan mengharapkan pembayaran dividen yang tinggi, akan tetapi bagi mereka yang melakukan tindakan spekulasi ada kecenderungan untuk mengharapkan sejumlah keuntungan dari capital gain. Kondisi demikian itu memerlukan adanya suatu kebijakan dividen yang mampu memberikan dividen yang diharapkan oleh para investor Penelitian ini bertujuan untuk mengetahui pengaruh Cash Position, Growth Dan Return On Assets Terhadap Dividend Payout Ratio Pada Perusahaan Otomotive di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh Perusahaan Otomotive yang go public di Bursa Efek Indonesia periode tahun 2009-2011. Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi dengan jumlah 10. Sedangkan teknik analisis yang dipergunakan adalah analisis Regresi Linier Berganda. Pengujian statistik ini menggunakan Softwere SPSS 17 for windows.

Berdasarkan hasil pengujian dengan F test, menunjukkan bahwa Cash Position, Growth, Return on Assets berpengaruh signifikan terhadap Dividen Payout Ratio. Hasil uji t menunjukkan bahwa : Cash Position berpengaruh terhadap Dividen. Growth tidak berpengaruh terhadap Dividen. ROA berpengaruh terhadap Dividen.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

deviden (dividend cut) atau paling tidak membayar deviden secara tetap atau dikenal sebagai dividend sticky.

Isu dividend cut memberikan pertanda buruk terhadap kinerja perusahaan. Informasi ini akan ditindaklanjuti oleh pihak eksternal sebagai dampak dari kegagalan perusahaan yang pada akhirnya berdampak buruk terhadap performance harga saham. Bila dikaji dari sisi internal, keputusan deviden cut belum tentu dilatarbelakangi oleh penurunan kinerja financial. Jika perusahaan mendapat kesempatan investasi yang menarik, maka tidak salah bila investasi tersebut didanai dari sumber dana internal daripada utang. Konsekuensi dari keputusan ini mengorbankan kpentingan pemegang saham karena gagal menerima return dalam bentuk deviden. Berdasarkan penilaian yang berbeda ini, dalam menetapkan deviden. Perusahaan sebaiknya mempertimbangkan antara deviden saat ini dengan pertumbuhan perusahaan dimasa mendatang sehingga bermuara pada maksimalisasi harga saham

Besarnya dividen yang dibayarkan oleh perusahaan kepada para pemodal sangat bergantung pada kebijakan masing-masing perusahaan. Oleh karenanya kebijakan deviden penting artinya bagi manajer keuangan perusahaan guna memperhatikan berbagai kepentingan seperti kepentingan perusahaan, pemegang saham, masyarakat, dan pemerintah. Untuk menentukan besarnya dividen yang akan dibayarkan kepada stockholders, maka keputusannya diambil melalui Rapat Umum Pemegang Saham (RUPS) dengan berpedoman pada Undang-Undang No. 1/1995 pasal 62 ayat 1 dan 2. Sebagaimana ketentuan yang berlaku bahwa dividen pada dasarnya dibayar dari laba yang diperoleh oleh perusahaan pada tahun berjalan yang merupakan arus kas yang disisihkan untuk pemegang saham, sedangkan laba yang diperoleh pada tahun sebelumnya yang dimasukkan dalam pos “laba ditahan” (retained earning) merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Kebijakan dividen menentukan pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan.

tersebut, terlihat ada dua kepentingan yang saling bertentangan yaitu antara kepentingan pemegang saham dengan dividennya dan kepentingan perusahaan dalam usaha untuk melaksanakan perluasan dan perkembangan usaha yang membutuhkan laba yang tidak dibagikan kepada pemegang saham. Menurut Jensen M.C. et al (1992) perusahaan menetapkan tingkat dividen yang membuat para manajer dapat mendanai investasi-investasi yang diharapkan secara internal, jika kebijakan dividen sesuai dengan proyeksi manajerial dari kesempatan investasi masa datang, maka perusahaan akan dapat mempertahankan dividen yang stabil dan memperoleh pendanaan ekuitas yang dibutuhkan secara internal.

tergambar pada Dividend Payout Rationya yaitu persentase laba yang dibagikan dalam bentuk deviden tunai, artinya besar kecilnya Dividend Payout Ratio akan mempengaruhi keputusan investasi para pemegang saham

dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Kebijakan dividen perusahaan tergambar pada Dividend Payout Rationya yaitu persentase laba yang dibagikan dalam bentuk deviden

tunai,artinya besar kecilnya Dividend Payout Ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan. Pertimbangan mengenai Dividend Payout Ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya Dividend Payout Ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh. Bertitik tolak dari faktor-faktor yang dipertimbangkan oleh manajemen dan kepentingan investor yang didasarkan pada kinerja keuangan maka berdasarkan hasil penelitian sebelumnya dapat diidentifikasi variabel-variabel berpengaruh terhadap pendapatan dividen, antara lain cash position, debt to equity ratio, return on assets.

posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Riyanto, 2001: 202).

Return On Assets (ROA) menunjukkan kemampuan modal yang

diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return On Assets (ROA) maka kemungkinan pembagian dividen juga semakin banyak (Sartono, 2001). Perusahaan yang terdaftar di BEI tidak semuanya membagikan dividen kepada para pemegang sahamnya, baik itu dalam bentuk dividen tunai maupun dividen saham. Hal tersebut disebabkan oleh adanya pertimbangan-pertimbangan yang berbeda dalam membuat keputusan kebijakan dan pembayaran dividen dalam setiap perusahaan.

Dividend Payout Ratio yang dihasilkan pada perusahaan Otomotive

yang menjadi sampel dalam penelitian ini di Bursa Efek Indonesia pada tahun 2009 - 2011 adalah sebagai berikut

Tabel 1.1 : Rata-r ata Deviden Payout Ratio Per usahaan Sektor Otomotive di Bursa Efek Indonesia pada tahun 2009-2011 dalam persentase

Tahun Rata-rata (% )

2009 189.42

2010 184.00

2011 142.00

Tabel 1.1 : Grafik Per kembangan Deviden Perusahaan Sektor Otomotive

0 100 200

2009 2010 2011

Dividen

Return On Assets menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return On Assets maka kemungkinan pembagian dividen juga semakin banyak. Pada Return On Assets tinggi dibayarkan dividen rendah karena keuntungan digunakan untuk meningkatkan laba ditahan. Dengan cara ini sumber dana internal meningkat sehingga perusahaan dapat menunda penggunaan utang atau emisi saham. baru. Sebaliknya bila Return On Assets rendah maka dibayarkan dividen yang tinggi. Hal ini dilakukan karena perusahaan mengalami penurunan profit sehingga untuk menjaga reputasi dimata investor, perusahaan akan membagikan dividen besar. Pada kondisi tertentu profitabilitas berpengaruh positif terhadap dividen. Hal ini terjadi bila perusahaan yakin memiliki kepastian bahwa earning dimasa mendatang terprediksi secara jelas (Sartono, 2001:54).

Berdasarkan latar belakang masalah diatas, maka penulis melakukan penelitian terhadap masalah tersebut dengan mengambil judul “Pengaruh Cash Position, Growth Dan Return On Assets Terhadap Dividend Payout Ratio Pada

Perusahaan Otomotive di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Apakah Cash Position, Growth dan Return On Assets mempunyai pengaruh terhadap Dividend Payout Ratio pada Perusahaan Otomotive di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

Untuk membuktikan secara empiris pengaruh Cash Position, Growth dan Return On Assets terhadap Dividend Payout Ratio pada Perusahaan Otomotive

di Bursa Efek Indonesia?

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian adalah sebagai berikut.

1. Bagi investor dan calon investor penelitian ini dapat digunakan sebagai bahan pertimbangan untuk pengambilan keputusan dalam proses menjual atau membeli saham.

BAB II

TINJ AUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

1. Lisa Marlina dan Clara Danica, 2008, dengan judul : Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Assets Terhadap Dividend Payout Ratio

Tujuan penelitian ini adalah: ”Mengetahui pengaruh Cash Position (CP), Debt to Equity Ratio (DER) dan Return on Assets (ROA) secara signifikan

terhadap Dividend Payout Ratio pada sektor manufaktur di Bursa Efek Indonesia (BEI)”.

Berdasarkan hasil penelitian dan pembahasan yang telah dikemukakan sebelumnya, maka kesimpulan penelitian ini adalah sebagai berikut: a. Variabel Cash Position (CP), Debt to Equity Ratio (DER) dan Return on Assets (ROA) berdasarkan hasil uji simultan(uji statistik F) berpengaruh

secara signifikan terhadap variabelDividend Payout Ratio (DPR).

2. Rizki, (2012) dengan judul : Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, Leverage Dan Growth Terhadap Kebijakan Dividen Pada Perusahaan Manufaktur Di BEI

leverage dan growth terhadap kebijakan dividen. Artinya perubahan

kebijakan dividen dipengaruhi oleh faktor lain yang tidak dimasukkan ke dalam penelitian Hasil pengujian statistik secara parsial terhadap masing – masing variabel bebas yaitu Free cash flow, profitabilitas, likuiditas, leverage dan growth terhadap kebijakan dividen tidak menunjukkan

adanya pengaruh yang signifikan terhadap kebijakan dividen sehingga variabel – variabel Free cash flow, profitabilitas, likuiditas, leverage dan growt terhadap kebijakan dividen tidak mempunyai pengaruh secara

parsial terhadap kebijakan dividen.

3. Attina Jannati, 2011, Pengaruh Profitabilitas, Leverage, Dan Growth Terhadap Kebijakan Dividen (Sensus pada Perusahaan Manufaktur Consumer Goods Industry yang listing di Bursa Efek Indonesia)

Tujuan penelitian ini adalah untuk menguji dan menganalisis pengaruh Profitabilitas yang diukur dengan Return On Asset (ROA), Leverage yang diukur dengan Debt to Equity Ratio (DER), dan Growth yang diukur dengan Asset Growth (AG) terhadap Kebijakan Dividen yang diukur dengan Dividend Payout Ratio (DPR). Penelitian ini menggunakan 15 perusahaan manufaktur Consumer Goods Industry yang membayar dividen yang terdaftar di Bursa Efek Indonesia selama tahun 2009-2010. Análisis data yang digunakan adalah análisis jalur dengan program SPSS.

mempunyai pengaruh yang positif terhadap Dividend Payout Ratio (DPR). Variabel independen dapat menjelaskan pengaruh Dividend Payout Ratio sebesar 33%, sedangkan sisanya 66,7% dipengaruhi oleh faktor lain. Secara parsial, bahwa variabel Return On Asset (ROA) mempunyai pengaruh yang positif terhadap Dividen payout ratio (DPR), sedangkan Debt to Equity Ratio (DER) dan Asset Growth (AG) berpengaruh negatif

terhadap Dividend Payout Ratio (DPR).

4. Anggit Satria Pribadi, R. Djoko Sampurno 2012, Analisis Pengaruh Cash Position, Firm Size, Growth Opportunity, Ownership, Dan Return On

Asset Terhadap Dividend Payout Ratio

Penelitian ini bertujuan untuk menganalisis dan menemukan bukti empiris

pengaruh cash position, firm size, growth opportunity, ownership, dan return on

asset (ROA) terhadap dividend payout ratio.

Hasil dari penelitian ini menunjukkan bahwa variabel ROA dan ownership adalah

variabel yang paling berpengaruh terhadap dividend payout ratio (DPR),

disamping pengaruh signifikan dari firm size dan cash position. Hal tersebut

terlihat dari besaran nilai beta standardized coefficients variabel ROA sebesar

0,701, dan variabel ownership dengan beta standardized coefficients 0,218.

Variabel ownership dan ROA berpengaruh positif dan signifikan terhadap

dividend payout ratio, sedangkan variabel firm size dan cash position

berpengaruh negatif dan signifikan terhadap dividend payout ratio, namun growth

kepada perusahaan guna mendapatkan feedback berupa dividen yang tinggi,

diharapkan untuk lebih concern terkait profitabiltas dan status kepemilikan dari

perusahaan tersebut, karena dua hal tersebut adalah hal yang paling berpengaruh

terhadap dividend payout ratio perusahaan pada tiap periode

Tahun Nama Var iabel Alat Uji Objek 2011 Attina Jannati Profitabilitas, Leverage,

Setelah menelaah penelitian terdahulu, dapat diambil kesimpulan bahwa penelitian tersebut mempunyai persamaan dengan penelitian ini yang membahas mengenai Dividend Payout Ratio. Hanya saja terdapat perbedaan antara penelitian terdahulu dengan penelitian ini, yaitu dalam hal obyek, tahun pengamatan, dan waktu penelitian. Jadi penelitian ini bukan merupakan replikasi penelitian terdahulu.

2.2. Landasan Teori

2.2.1. Laporan Keuangan dan Pelapor an Keuangan

Menurut Standar Akuntansi Keuangan (2009 : 5), Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuan laporan keuangan adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka

Pelaporan keuangan adalah pengkomunikasian informasi keuangan yang tidak terbatas pada full set laporan keuangan formal saja, akan tetapi termasuk juga informasi keuangan lainnya dan informasi non keuangan sebagai berikut : (Baridwan, 2004 :20)

Seperti misalnya prediksi dan ekspektasi keuangan yang diharapkan oleh manajemen pada masa yang akan datang, release berita keuangan baru, dan sumber-sumber aktiva, kewajiban, pendapatan, serta timbulnya biaya atau beban perusahaan.

c. Informasi non keuangan

Misalnya informasi mengenai dampak terhadap lingkungan sosial (social environment) dari keberadaan perusahaan dan prospek bisnis mengingat kondisi ekonomi pada umumnya.

Perbedaan antara pelaporan keuangan dan laporan keuangan ini timbul dari kegunaan masing-masing. Informasi tertentu akan lebih baik bila disajikan dalam laporan keuangan, tetapi informasi tertentu lainnya akan lebih baik bila dilaporkan dalam laporan lain. Laporan keuangan merupakan unsure utama pelaporan keuangan, karena itu tujuan laporan keuangan akan sama dengan tujuan pelaporan keuangan.

segmen industri dan geografis sserta pengungkapan pengaruh perubahan harga.

2.2.2 Karakteristik dan Tujuan Laporan Keuangan

Karakteristik kualitatif merupakan cirri khas yang membuat informasi dalam laporan keuangan berguna bagi pemakai. Terdapat empat karakteristik kualitatif pokok, yaitu : (Standar Akuntansi Keuangan, 2009 : 7 – 10)

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahan untuk segera dapat dipahami oleh pemakai. Untuk maksud ini, pemakai diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis. 2. Relevan

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan. Kesalahan material, dan dapat diandalkan pemakainya sebagai penyajian yang tulus dan jujur dari yang seharusnya disajikan atau secara wajar daharapkan dapat disajikan.

4. Dapat dibandingkan

Pemakai harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi dan kinerja keuangan. Pemakai juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan kinerja serta perubahan posisi keuangan secara relatif.

Menurut Standar Akuntansi Keuangan (SAK) menyatakan bahwa tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

2.2.3. Analisis Rasio

2.2.3.1. Pengertian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan dalam menganalisis laporan finansial. Rasio menggambarkan suatu hubungan atau pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio perbandingan digunakan sebagai standar.(Munawir, 2000 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer akan dapat mengetahui keadaan dan perkembangan finansiil dari perusahaan dan akan dapat diketahui hasil-hasil finansiil yang telah dicapai dari waktu lalu dan waktu yang sedang berjalan. Dengan mengetahui kelemahan-kelemahan yang dimilikinya diusahakan agar dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut analisis intern (Riyanto, 2001 : 328)

2.2.3.2. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future oriented”. Oleh karena itu penganalisa harus mampu untuk

menyesuaikan faktor-faktor yang ada pada periode atau waktu itu dengan faktor-faktor dimasa yang akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil operasi perusahaan yang bersangkutan. Dengan demikian kegunaan atau manfaat suatu angka rasio sepertinya tergantung kepada kemampuan atau kecerdasan penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir, 2000 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 2000 : 312-313) Yaitu :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk menganalisis mengendalikan dan memperbaiki operasi perusahaan. 2. Analisa kredit, seperti petugas kredit bank atau analis yang

menetapkan peringkat obligasi (di AS), yang menganalisis rasio untuk menentukan kemampuan suatu perusahaan membayar utangnya.

Secara lengkap kegunaan analisis laporan keuangan dikemukaan oleh Harahap (2002 :195-197) sebagai berikut :

a) Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dalam laporan keuangan biasa.

b) Dapat menggali informasi yang tidak nampak secara kasat mata (eksplisit) dari suatu laporan keuangan atau yang berada dibalik laporan keuangan (implisit).

c) Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

d) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam hubungannya dengan suatu laporan keuangan baik dikaitkan dengan komponen intern laporan keuangan maupun kaitannya dengan informasi yang diperoleh dari luar perusahaan.

e) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan model-model dan teori-teori yang terdapat di lapangan seperti untuk prediksi, peningkatan (rating)

f) Dapat memberikan informasi yang diinginkan oleh pengambil keputusan.

g) Dapat menentukan peringkat (rating) perusahaan menurut criteria tertentu yang sudah dikenal dalam dunia bisnis.

i) Dapat memahami situasi dan kondisi keuangan yang dialami perusahaan baik posisi keuangan, hasil usaha, struktur keuangan dan sebagainya.

j) Bisa juga memprediksi potensi apa yang mungkin dialami perusahaan dimasa yang akan datang.

Menurut Dahlan (2004 : 266) Analisis rasio menggambarkan hubungan matematis antara suatu jumlah lainnya. Perhitungan yang digunakan dalam analisis rasio ini sebenarnya relatif sederhana, namun interprestasi terhadap rasio tersebut merupakan masalah yang cukup komplek. Oleh karena itu, efektifnya rasio keuangan ini sebagai suatu alat analisis, sangat tergantung dari kemampuan dan keahlian analisis menginterprestasikan rasio-rasio yang digunakan. Selanjutnya, analisis rasio keuangan dapat memberikan petunjuk dan gejala-gejala serta informasi keuangan lainnya mengenai keadaan keuangan suatu bank.

2.2.3.3. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap ( 2000 : 298 ), Analisis rasio keuangan memiliki beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan dalam perhitungan. Keterbatasan tersebut antara lain :

2. Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga keterbatasan teknik seperti :

Bahan perhitungan rasio atau laporan keuangan itu hanya mengandung taksiran dan judgment yang dapat dinilai bias atau subjektif.

Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai perolehan (cost) bukan harga pasar. Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

Metode pencatatan yang tergambar dalam standar akuntansi bias diterapkan berbeda oleh perusahaan yang berbeda.

3. Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan kesulitan dalam menghitung rasio.

4. Sulit jika ada data yang sesuai tidak sinkron.

5. Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bias terjadi kesalahan.

2.2.4. Cash Position

Cash Position adalah jumlah kas yang ada diperusahaan, dana investasi

kewajiban jangka pendek. Bagi perusahaan, posisi kas yang besar sering merupakan sinyal yang kuat dari kekuatan keuangan, sementara posisi kas kecil adalah tanda peringatan yang potensial. Hal ini dikarenakan kas sangat dibutuhkan untuk pembiayaan operasional. Namun terlalu besar posisi kas, juga dianggap sebagai sinyal yang buruk, karena dana yang dimiliki menghasilkan return yang kecil.

Menurut Baker, Veit, and Powell (1999) dalam Myers and Bacon (2002) menemukan adanya hubungan yang negatif antara diantara posisi kas dengan dividend payout ratio (DPR). Karena untuk meningkatkan likuiditas, perusahaan

perlu menurunkan DPR.

Cash Position dalam penilitian ini dirumuskan : Cash

Cash Position =

Total Asset

2.2.5. Growth

2.2.6. Profitability

Perusahaan yang memiliki profitabilitas tinggi cenderung menggunakan hutang relatif kecil karena laba ditahan yang tinggi sudah memadai untuk membiayai sebagian besar kebutuhan pendanaan (Asuhanrembulan, 2008). Arifin (2001) dalam Asuhanrembulan (2008) menyatakan bahwa profitabilitas mempunyai pengaruh yang signifikan terhadap struktur modal.

Perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan utang yang relatif kecil profitabilitas adalah hasil bersih dari berbagai kebijaksanaan dan keputusan (Riyanto, 1993), sedangkan Machtoedz (1994) dalam Eko (2006) mendefinisikan profitabilitas sebagai suatu indicator kinerja yang dilakukan manajemen dalam mengelola kekayaan perusahaan (Asuhanrembulan, 2008).

Profitabilitas menunjukkan kemampuan dari modal yangdiinvestasikan dalam keseluruhan aktiva untuk menghasilkan keuntungan bagi investor. Myers (1984) dalam Taswan (2008) menyatakan bahwa manajer mempunyai pecking order didalam menahan laba sebagai pilihan pertama, diikuti oleh pembiayaan

Menurut beberapa ahli pengertian profitabilitas, antara lain:

a. menurut Helfert (2003:126) “profitability is the effectiveness with which management has employed both the total assets and the net assets as

recorded on the balance sheet”,

b. menurut Greuning (2005:29) “profitabilitas adalah suatu indikasi atas bagaimana margin laba suatu perusahaan berhubungan dengan penjualan, modal rata-rata, dan ekuitas saham biasa rata-rata”.

Berdasarkan bebarapa pengertian dari para ahli sebelumnya maka dapat disimpulkan bahwa profitabilitas adalah kemampuan perusahaan untuk menghasilkan laba. Terdapat beberapa cara untuk mengukur tingkat profitabilitas suatu perusahaan.

a. Gross profit margin (GPM). Pengukuran ini adalah ukuran persentase dari setiap hasil penjualan sesudah perusahaan membayar harga pokok penjualan. Semakin tinggi gross profit margin maka semakin baik.

b. Operating profit margin (OPM). Pengukuran ini adalah ukuran persentase dari setiap hasil sisa penjualan sesudah semua biaya dan pengeluaran lain dikurangi kecuali bunga dan pajak.

c. Net profit margin (NPM). Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.

e. Return on equity (ROE). Pengukuran ini adalah ukuran pengembalian yang diperoleh pemilik atas invesasi di perusahaan.

2.2.7. Kebijakan Dividen

Robert Ang (2001) menyatakan bahwa dividen merupakan nilai pendapatan bersih perusahaan setelah pajak dikurangi dengan laba ditahan (retained earnings) yang ditahan sebagai cadangan bagi perusahaan. Deviden ini untuk dibagikan kepada para pemegang saham sebagai keuntungan dari laba perusahaan. Cadangan yang diambil dari Earning After Tax dilakukan sampai cadangan mencapai minimum dua puluh persen dari modal yang ditempatkan. Modal yang ditempatkan adalah modal yang disetor penuh ditambah dengan modal yang belum disetor sehubungan dengan penerbitan saham baru seperti rights dan warran. Keputusan mengenai jumlah laba yang ditahan dan deviden

keputusan pendanaan perusahaan, pembayaran deviden yang kecil akan berarti penahanan laba yang tinggi dengan lebih sedikit kebutuhan dana modal yang dihasilkan dari luar. Setiap perusahaan selalu menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan juga dapat membayarkan deviden kepada para pemegang saham di lain pihak, tetapi kedua tujuan tersebut selalu bertentangan.

Kebijakan deviden perusahaan bisa dianggap oleh pemilik sebagai alat monitor. Dengan mengasumsikan bahwa pembayaran deviden mensyaratkan manajemen untuk menerbitkan saham untuk mendanai investasi baru atau memenuhi kebutuhan dana dari hutang, investor baru atau kreditur mungkin tertarik pada perusahaan hanya jika perusahaan memberikan informasi yang meyakinkan bahwa modal atau pinjaman akan digunakan agar menguntungkan. Maka pembayaran deviden secara tak langsung menghasilkan monitor yang lebih ketat pada kegiatan investasi manajemen.

Penentuan besarnya Devidend akan menentukan besar kecilnya laba yang ditahan. Setiap ada penambahan laba yang ditahan berarti ada penambahan modal sendiri dalam perusahaan dengan biaya murah.

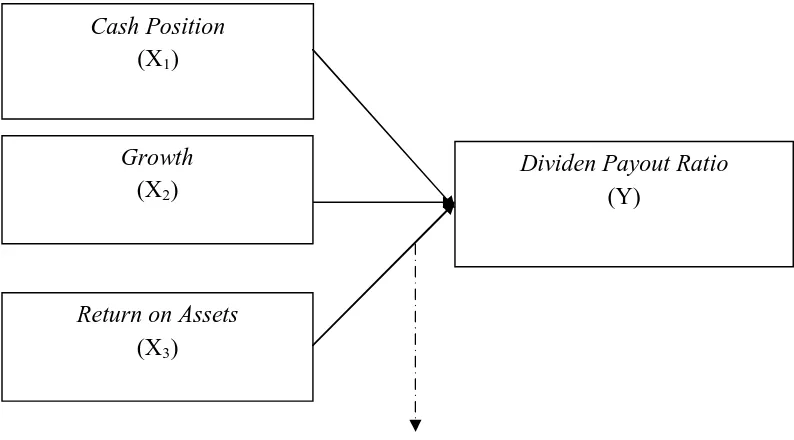

2.2.8. Kerangka Pikir

2.2.8.1. Pengaruh Cash Positioning Terhadap Dividen Payout Ratio

Cash Position menunjukkan Keputusan suatu perusahaan untuk

pemegang saham sangat tergantung pada posisi kas perusahaan tersebut. Meskipun perusahaan dapat memperoleh laba yang tinggi namun apabila posisi kas menunjukkan keadaan yang tidak begitu baik, perusahaan mungkin tidak dapat membayar dividen. Misalnya, apabila perusahaan membutuhkan dana yang cukup besar untuk membiayai investasinya atau perusahaan tersebut sedang tumbuh sehingga sebagian besar dananya tertanam dalam aktiva tetap dan modal kerja, maka kemampuannya untuk membayar dividen kas pun sangat terbatas. Menurut Scott Jr. et al (1999:575) kebijakan dividen terdiri dari dua komponen, yang pertama adalah Dividend Payout Ratio yang mengindikasikan jumlah dividen yang akan dibayarkan sehubungan dengan jumlah earnings perusahaan. Sedangkan komponen yang kedua adalah stabilitas dari dividen.

Posisi kas atau likuiditas dari suatu perusahaan merupakan faktor penting yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh karena dividen merupakan cash outflow, maka makin kuatnya posisi kas atau likuiditas perusahaan berarti makin besar kemampuannya membayar dividen (Marlina, 2009:1).

2.2.8.2.Pengar uh Growth ter hadap Dividen Payout Ratio

Sulistiyowati., et al (2010) tingkat pertumbuhan perusahaan merupakan salah

satu factor yang mempengaruhi kebijakan dividen. Konsep Pecking Order Theory

semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin besar kebutuhan

dana yang diperlukan untuk membiayai pertumbuhan tersebut. Semakin besar

kebutuhan dana untuk waktu mendatang maka perusahaan lebih senang untuk

menahan labanya daripada membayarkannya sebagai dividen kepada pemegang

saham.

2.2.8.3.Pengaruh Return On Assets Ter hadap Dividen Payout Ratio

Return On Assets menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return On Assets maka kemungkinan pembagian dividen juga semakin banyak. Pada

Return On Assets tinggi dibayarkan dividen rendah karena keuntungan digunakan

Jadi dapat disimpulkan bahwa Return On Assets mempunyai pengaruh positif terhadap Dividend Payout Ratio.

Gambar 2.1. Kerangka Pikir

Regr esi Liner Berganda

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat disimpulkan hipotesis pada penelitian ini adalah :

Diduga bahwa Cash Position, Growth dan Return On Assets mempunyai pengaruh signifikan terhadap Dividend Payout Ratio pada Perusahaan Otomotive di Bursa Efek Indonesia

Cash Position (X1)

Return on Assets (X3)

Dividen Payout Ratio (Y)

BAB III

METODE PENELITAIN

3.1.Definisi Operasional dan Pengukuran Variabel

Definisi operasional variabel-variabel yang akan dibahas dalam penelitian ini adalah :

Variabel Bebas :

a. Cash Position adalah bagian dari laporan keuangan suatu perusahaan yang dihasilkan pada suatu periode akuntansi yang menunjukkan aliran masuk dan keluar barang uang (kas) perusahaan dihitung berdasarkan perbandingan antara saldo kas akhir dengan laba bersih setelah pajak, Skala yang digunakan adalah skala rasio, dengan satuan persen

(Marlina 2009:2) b. Growth adalah tingkatan yang dicapai perusahaan dilihat penjualan

perusahaan.

Growth = Assett – Assett -1

Assett-1 (Marlina 2009:2)

Keterangan :

Growth = Pertumbuhan asset perusahan pada tahun ke- t Assett = Asset pada tahun ke-t

c. Return On Assets (ROA) digunakan sebagai ukuran profitabilitas. Rasio ini

mengukur kemampuan perusahaan untuk menciptakan laba per unit asset, berdasarkan perbandingan laba bersih setelah pajak terhadap total aktiva yang dimiliki perusahaan. Skala yang digunakan adalah skala rasio, dengan satuan persen

(Marlina, 2009:2) Variabel Ter ikat :

Dividend Payout Ratio adalah bagian dari keuntungan yang dibayarkan

oleh perusahaan kepada pemegang saham. Dan diukur dengan membandingkan dividen kas per lembar saham terhadap laba yang diperoleh per lembar saham. Skala yang digunakan adalah skala rasio, dengan satuan persen (Marlina, 2009:2)

(Marlina, 2009:2)

3.2.Populasi dan Sampel 3.2.1. Populasi

Yang dipergunakan sebagai populasi dalam penelitian ini adalah seluruh Perusahaan Otomotive yang go public di Bursa Efek Indonesia periode tahun 2009-2011, yang berjumlah 17.

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik yang sama dengan populasi tersebut. Karena itu sample harus representative dari sebuah populasi (Sumarsono, 2002 : 45).

Pengambilan sampel dengan menggunakan metode purposive sampling yaitu teknik penarikan sampel non probabilitas yang menyeleksi responden – responden berdasarkan criteria atau sifat khusus yang dimiliki oleh sampel sebagai bagian dari populasi. Kriteria yang dimaksud adalah:

1. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode tahun 2009-2011 yang aktif memberikan laporan keuangan pada periode tersebut.

2. Data perusahaan yang dibutuhkan untuk penelitian ini tersedia di Bursa Efek Bursa Efek Indonesia

3. Perusahaan Otomotive di PT. Bursa Efek Indonesia pada periode tahun 2009-2011 yang memberikan dividen

3.3.Teknik Pengumpulan Data 3.3.1. J enis Data

Jenis data yang digunakan adalah data sekunder yang diambil dari dari Perusahaan Otomotive di Bursa Efek Indonesia.

3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di peroleh dari Perusahaan Otomotive di Bursa Efek Indonesia

3.3.3. Teknik Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang berkaitan dengan obyek penelitian.

3.4.Teknik Analisis dan Uji Hipotesis Data 3.4.1. Teknik Analisis Data

Teknik analisis yang digunakan adalah teknik analisis regresi linier berganda, karena variabel bebas (X) yang digunakan dalam penelitian ini lebih dari satu variabel bebas (X)

Adapun model persamaan yang digunakan yaitu sebagai berikut :

Keterangan :

Y = Dividend Payout Ratio X1 = Cash Position

X2 = Growth

X3 = Return On Assets

β0 = Konstanta

β1,...,β3 = Koefisien regresi

ei = Kesalahan pengganggu (error)

3.4.1.1. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data mengikuti sebaran normal atau tidak. Untuk mengetahui apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode diantaranya adalah metode Kolmogorov Smirnov dengan mempergunakan program SPSS 17.0 (Sumarsono, 2002 : 40).

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

3.4.1.2 Uji Asumsi Klasik

Dalam suatu persatuan regresi harus bersifat BLUE (Best Linier Unbiased Estimator), artinya pengambilan keputusan melalui uji F dan uji t tidak boleh bias.

Untuk menghasilkan keputusan yang BLUE maka harus dipenuhi beberapa asumsi dasar (Klasik), yaitu :

1) Autokorelasi

Uji korelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada periode t – 1 (sebelumnya)

Untuk menguji apakah terjadi autokorelasi atau tidak, dapat digunakan uji Durbin Watson, dengan ketentuan sebagai berikut : a. Apabila (4 – dW) > dU

Ho diterima : Jadi P = 0, berarti tidak ada autokorelasi pada model

b. Apabila (4 – dW) < dL

Ho ditolak : Jadi P = 0, berarti terdapat autokorelasi pada model c. Apabila dL < (4 – dW) < dU

2) Multikolinieritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi ditemukan adanya korelasi antar variabel bebas (independen).

Multikolinieritas dapat dilihat dari nilai tolerance dan variance Inflation Factor (VIF). Batas nilai non multikolinieritas

yaitu nilai VIF < 10 dan mempunyai tolerance > 0,10, hal ini berarti dalam model regresi tidak terdapat multikolinieritas. (Ghozali, 2002 : 57).

2) Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain (Imam Ghozali, 2002 : 69). Untuk mendeteksi ada atau tidak adanya heteroskedastisitas dapat diuji dengan alat uji “rank spearman”.

Menurut Santoso (2000 : 301) deteksi adanya Heteroskedastisias, yaitu sebagai berikut :

1) Nilai Probabilitas > 0,05 berarti bebas dari Heteroskedastisitas 2) Nilai Probabilitas < 0,05 berarti terkena Heteroskedastisitas

3.5. Uji Hipotesis

•Uji F

Uji hipotesis yang pertama adalah Uji F, untuk melihat pengaruh secara simultan (seluruh variabel bebas secara bersama-sama terhadap variabel terikat) dengan prosedur sebagai berikut :

(

2)

Fhitung : F hasil perhitungan R2 : Koefisien determinasi k : Jumlah variabel independen n : Jumlah sampel

a. Ho : b1 = b2 = b3 = 0 ; model regresi linier berganda yang dihasilkan tidak cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

H1 : b1 ≠ b2 ≠ b3 ≠ 0 ; model regresi linier berganda yang dihasilkan cocok untuk mengetahui pengaruh variabel bebas terhadap variabel terikat.

b. Nilai Kritis dalam distribusi F dengan tingkat signifikan (α) 5% = 0,05 c. Kriteria pengujian yang dipakai dalam uji F adalah :

•Uji t

Uji hipotesis yang kedua adalah Uji t, untuk melihat pengaruh masing-masing variabel bebas secara parsial terhadap variabel terikat dengan proedur sebagai berikut:

thitung =

) (bi se

bi

(Sudjana, 1992 :111).

Keterangan :

t hitung : t hasil perhitungan bi : koefisien regresi se : standar error

a. Ho : bi = 0 ; tidak terdapat pengaruh secara parsial variabel bebas terhadap variabel terikat.

Hi : bi ≠ 0 ; terdapat pengaruh secara parsial variabel bebas terhadap variabel terikat.

b. Tingkat signifikan 5% = 0,05 c. Kriteria pengujian :

DAFTAR PUSTAKA

Ang, Robbert , 2001, Buku Pintar : Pasar Modal Indonesia, Mediasoft Indonesia. Baridwan, Zaki, 2004, Intermediate Accounting, Penerbit BPFE, Yogyakarta Brigham, Eugene dan Houston, Joel F., 2001. Manajemen Keuangan. Alih

Bahasa: Ali Akbar Yulianto. Edisi Kedelapan. Jakarta: Erlangga.

Dahlan, Siamat ; 2004, Manajemen Lembaga Keuangan, Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indinesia.

Ghozali,Imam. 2001. Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro:Semarang

Harahap, Syafri Sofyan,2000. Menuju Perumusan Teori Akuntansi. Jakarta:Quantum.

______________, 2002, Analisis Kritis Atas Laporan Keuangan, Penerbit PT. Raja Garindo Persada, Jakarta.

Kasmir, 2003. Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada. Marlina, Lisa, 2009, Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan

Return On Assets Terhadap Dividend Payout Ratio, Jurnal Manajemen Bisnis, Volume 2, Nomor 1.

Munawir, S,. 2000. Analisa Laporan Keuangan. Yogyakarta : Liberty. Nasir. Mohammad, 2006, Metodologi Penelitian, Jakarta; Ghalia Indonesia. Riyanto, Bambang, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi

Keempat, Penerbit BPFE, Yogyakarta.

________________, 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE. Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Standar Akuntansi Keuangan, 2007. Kerangka Dasar Penyusunan Penyajian Laporan Keuangan.Jakarta: Ikatan Akuntan Indonesia.

Santoso Singgih, 2001, SPSS Statistik Parametik, Komputindo, Jakarta.

Sudjana, 1992, Metode Statistika, Edisi Revisi, Cetakan Keenam, Bandung,Tarsito.

Sudrajat, 2001, Modul Teori Akuntansi, Cetakan Ketiga, Bandung,Alfabeta. Sumarsono, 2002, Metodologi Penelitian, Edisi Pertama, Fakultas Ekonomi, UPN

”Veteran” Jawa Timur.

PENGARUH CASH POSITION, GROWTH DAN RETURN

ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN OTOMOTIVE DI

BURSA EFEK INDONESIA

USULAN PENELITIAN

Diajukan Kepada Fakultas Ekonomi

Univer sitas Pembangunan Nasional “Veteran” J awa Timur Untuk Menyusun Skripsi S-1 J ur usan Akuntansi

Oleh :

ARIEF ADI PUSPITO

0913015006 / EA

FAKULTAS EKONOMI

2013

USULAN PENELITIAN

PENGARUH CASH POSITION, GROWTH DAN RETURN

ON ASSETS TERHADAP DIVIDEND PAYOUT RATIO

PADA PERUSAHAAN OTOMOTIVE DI

BURSA EFEK INDONESIA

Yang diajukan

ARIEF ADI PUSPITO

0913015006 / EA

Telah disetujui untuk diseminar kan oleh

Pembimbing Utama

Rina Mustika, SE, MM Tanggal………

Mengetahui Kapr ogdi Akuntansi

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskr ipsi Obyek Penelitian

Adanya dari Deskripsi penelitian untuk meneliti Obyek perusahaan Manufaktur bergerak di bidang Otomotiv dalam Bursa Efek Indonesia sebagai berikut ;

a) PT Astra Otoparts Tbk

lingkup kegiatan Perseroan terutama bergerak dalam perdagangan suku cadang kendaraan bermotor, baik lokal maupun ekspor, dan manufaktur dalam bidang industri logam, plastik dan suku cadang kendaraan bermotor

b) PT. Astr a Internasional

PT Astra International Tbk ("Perusahaan") didirikan pada tahun 1957 sebagai PT Astra International Incorporated. Pada tahun 1990, perusahaan berubah nama menjadi PT Astra International Tbk. Perusahaan terletak di Jln. Gaya Motor Raya No 8, Sunter II, Jakarta. Ruang lingkup kegiatan perusahaan sebagaimana ditetapkan dalam Anggaran Dasar adalah untuk terlibat dalam perdagangan umum, industri, pertambangan, transportasi, pertanian, konstruksi dan konsultasi layanan. Kegiatan utama anak perusahaan adalah perakitan dan distribusi mobil, sepeda motor dan suku cadang terkait, penjualan dan penyewaan alat berat, pertambangan dan layanan terkait, pengembangan perkebunan, jasa keuangan, infrastruktur, dan teknologi informasi

c) PT. Gajah Tunggal

Republik Indonesia No. 63 tanggal 5 Agustus 1952, Tambahan No. 884. Anggaran Dasar Perusahaan telah disesuaikan dengan Undang-Undang No. 40 tahun 2007 mengenai Perseroan Terbatas, dengan akta No. 13 tanggal 22 Nopember 2007 dari Amrul Partomuan Pohan SH, Lex Legibus Magister, notaris di Jakarta dan telah memperoleh persetujuan dari Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dengan Surat Keputusannya No. C-06556.HT.01.04-TH.2007 tanggal 13 Desember 2007.

Perusahaan berdomisili di Jakarta dengan pabrik berlokasi di Tangerang dan Serang. Kantor pusat Perusahaan beralamat di Wisma Hayam Wuruk, Lantai 10 Jl. Hayam Wuruk 8, Jakarta.

d) PT. Goodyear Indonesia

kendaraan bermotor dan pesawat terbang serta komponen lain yang terkait, penyaluran dan ekspor ban.

Perusahaan mulai beroperasi dalam bidang usaha perdagangan ban pada tahun 1917. Pabrik Perusahaan dibangun pada tahun 1935 di Bogor sebagai pabrik ban pertama di Indonesia. Kantor pusat Perusahaan berdomisili di Bogor

Pada tanggal 10 Nopember 1980, Perusahaan menawarkan 6.150.000 lembar sahamnya dengan nilai nominal sebesar Rp 1.000 (Rupiah penuh) per lembar saham kepada masyarakat melalui Bursa Efek Jakarta (“BEJ”), efektif mulai 1 Desember 2007 menjadi Bursa Efek Indonesia

e) PT. Indospring

11 Maret 1980. Anggaran Perusahaan mengalami beberapa kali perubahan, dan terakhir berdasarkan pada Akta Notaris No 50 tanggal 17 April 1997 oleh Notaris Wachid Hasyim, SH., mengenai pengesahan tambahan modal saham Perusahaan. Perubahan ini telah disetujui oleh Menteri Kehakiman dan Hak Asasi Manusia dalam Surat Keputusan C2-3537HT.01.04.Th.97 pada tanggal 6 Mei 1997.

Berdasarkan pada Akta Notaris No 18 tanggal 08 Juli 2008 oleh Notaris Dyah Ambarwaty Setyoso, S.H., Perusahaan melakukan perubahan anggaran dasar Perseroan untuk disesuaikan dengan Undang-undang No 40 tahun 2007. Berdasarkan pada pasal 3 Anggaran Dasar Perusahaan, ruang lingkup dari aktivitas Perusahaan bergerak dalam bidang industri spare parts kendaraan bermotor khususnya pegas, yang berupa leaf spring (pegas daun) dan coil spring (pegas spiral) beralamat di Jalan Mayjend Sungkono No. 10, Segoromadu, Gresik 61123, Jawa Timur. Perusahaan mulai berproduksi secara komersial pada tahun 1979.

f) PT. Indo Kordsa Tbk

Menteri Kehakiman Republik Indonesia dalam Surat Keputusannya No. Y.A.5/88/3 tanggal 2 Maret 1982 serta diumumkan dalam Berita Negara Republik Indonesia No. 50 tanggal 22 Juni 1982, Tambahan No. 771. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, terakhir dengan Akta Notaris No. 22 tanggal 10 Desember 2010 dari Amrul Partomuan Pohan S.H., notaris di Jakarta sehubungan dengan perubahan atas dewan direksi Perusahaan. Perubahan ini telah diketahui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia dalam surat keputusan No. AHU-AH.01.10-00258 tanggal 4 Januari 2011

Perseroan berdomisili di Indonesia dengan kantor pusat dan pabrik berlokasi di Jl. Pahlawan, Desa Karang Asem Timur, Citeureup, Bogor

Didirikan di Indonesia berdasarkan Akta Notaris Mohamad Ali, S.H., No. 37 tanggal 28 November 1988. Akta Pendirian ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dalam Surat Keputusan No. C2-4389.HT.01.01.TH.89 tanggal 12 Mei 1989, serta diumumkan dalam Berita Negara Republik Indonesia No. 54 Tambahan No. 1251 tanggal 7 Juli 1989. Anggaran Dasar Perusahaan telah mengalami beberapa kali perubahan, dengan perubahan terakhir sebagaimana dinyatakan dalam Akta Notaris Robert Purba, S.H., No. 159 tanggal 21 Juli 2008 mengenai perubahan untuk menyesuaikan dengan Undang-undang No. 40 tahun 2007 dan perubahan tahun buku dari tanggal 1 Januari sampai dengan tanggal 31 Desember menjadi dari tanggal 1 April sampai dengan tanggal 31 Maret. Perubahan Anggaran Dasar tersebut telah disetujui oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia melalui surat No. AHU- 55157 AH.01.02 tanggal 25 Agustus 2008.

tersebar di seluruh Indonesia.

h) PT. Multistr ada Arah Sar ana

bermotor. Menjalankan kegiatan usaha di bidang pengusahaan dan pengelolaaan Hutan Tanaman Industri melalui anak perusahaan Perseroan yang meliputi usaha-usaha penanaman, pemeliharaan, pemungutan, pengolahan/industry dan pemasaran yang meliputi antara lain : Acasia/Akasia, Sengon, Meranti, Jati, Gmelina Arborea, Pinus, Tengkawang, Sungkai, Karet

4.2. Deskr ipsi Variabel

Berikut ini adalah penjelasan variabel-variabel penelitian, yang meliputi : Cash Position, Growth, Return on Assets dan Dividen Payout Ratio.

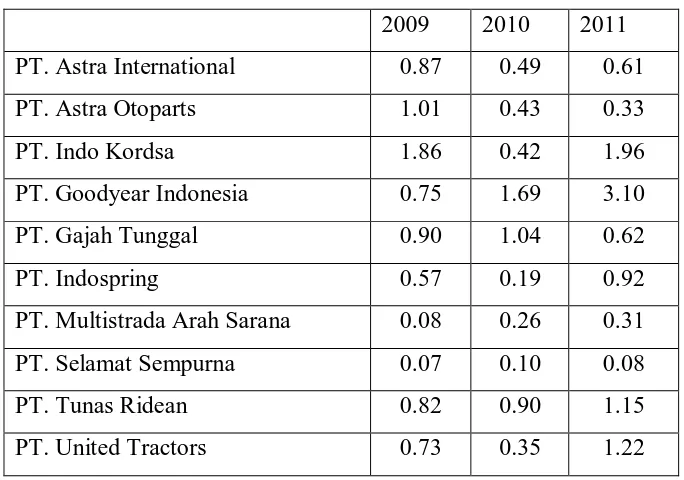

Tabel 4.1. Data Cash Position Perusahaan Otomotive Tahun 2009-2011

2009 2010 2011

PT. Astra International 0.87 0.49 0.61

PT. Astra Otoparts 1.01 0.43 0.33

PT. Indo Kordsa 1.86 0.42 1.96

PT. Goodyear Indonesia 0.75 1.69 3.10

PT. Gajah Tunggal 0.90 1.04 0.62

PT. Indospring 0.57 0.19 0.92

PT. Multistrada Arah Sarana 0.08 0.26 0.31

PT. Selamat Sempurna 0.07 0.10 0.08

PT. Tunas Ridean 0.82 0.90 1.15

PT. United Tractors 0.73 0.35 1.22

Position Perusahaan Otomotive pada tahun 2008 yang tertinggi diperoleh PT. Goodyear Indonesia sebesar 3.10, sedangkan yang terendah adalah PT. Indospring sebesar 0.19.

Tabel 4.2. Data Growth Perusahaan Otomotive Tahun 2009-2011

2009 2010 2011

PT. Astra International 0.10 0.27 0.36

PT. Astra Otoparts 0.17 0.20 0.25

PT. Indo Kordsa -0.19 0.11 0.11

PT. Goodyear Indonesia 0.10 0.02 0.03

PT. Gajah Tunggal 0.02 0.17 0.11

PT. Indospring -0.32 0.24 0.48

PT. Multistrada Arah Sarana 0.07 0.20 0.56 PT. Selamat Sempurna 0.01 0.13 0.07

PT. Tunas Ridean -0.51 0.19 0.21

PT. United Tractors 0.07 0.22 0.56

Sumber : Bursa Efek Indonesia

Tahun 2009-2011

2009 2010 2011

PT. Astra International 18.44 18.64 16.79

PT. Astra Otoparts 20.39 24.96 18.02

PT. Indo Kordsa 9.92 14.33 7.41

PT. Goodyear Indonesia 15.02 6.75 2.39

PT. Gajah Tunggal 14.35 10.8 7.41

PT. Indospring 12.87 13.63 14.1

PT. Multistrada Arah Sarana 9.08 7.48 3.97

PT. Selamat Sempurna 19.74 19.19 24.59

PT. Tunas Ridean 23.17 16.55 16.87

PT. United Tractors 22.31 17.04 16.76

Sumber : Bursa Efek Indonesia

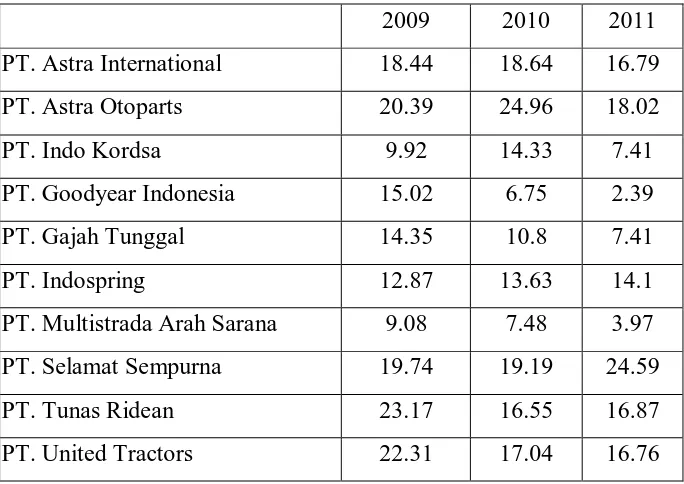

Tahun 2009-2011

2009 2010 2011

PT. Astra International 3.47 13.24 37.55

PT. Astra Otoparts 6.03 40 36.62

PT. Indo Kordsa 8.01 4.93 22.77

PT. Goodyear Indonesia 7.62 15.4 28.65

PT. Gajah Tunggal 5.77 5.03 3.68

PT. Indospring 15.95 10.13 29.9

PT. Multistrada Arah Sarana 3.5 3.48 8.58 PT. Selamat Sempurna 7.53 52.64 8.49

PT. Tunas Ridean 39.55 20.74 24.16

PT. United Tractors 28.76 50.68 52.17 Sumber : Bursa Efek Indonesia

Berdasarkan tabel 4.3. diatas dapat diketahui bahwa untuk Return on Assets Perusahaan Otomotive pada tahun 2011 yang tertinggi diperoleh PT. United Tractors sebesar 52.17. Sedangkan yang terendah adalah PT. Multistrada Arah Sarana sebesar 3.5.

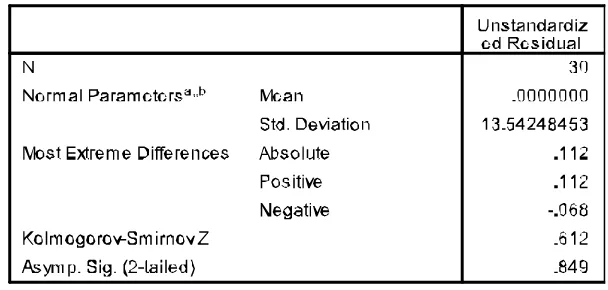

4.3. Deskr ipsi Hasil Pengujian Hipotesis 4.3.1. Uji Normalitas

Pedoman dalam mengambil keputusan apakah sebuah distribusi data mengikuti distribusi normal adalah :

• Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5%, maka distribusi adalah tidak normal.

• Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5%, maka distribusi adalah normal.

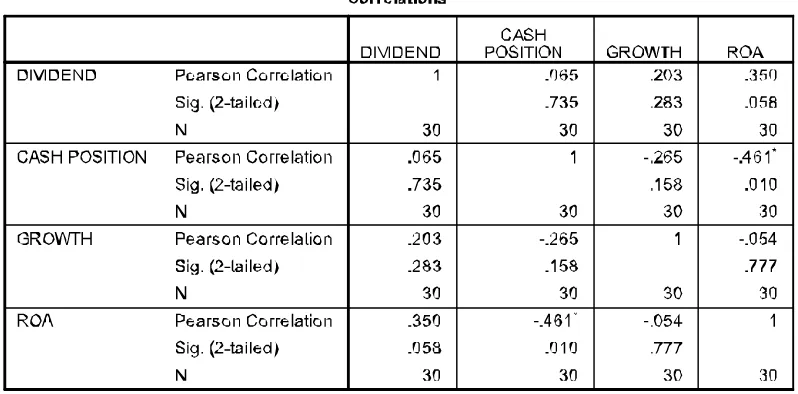

Tabel 4.5. Nor malitas Data Masing-masing Variabel

Sumber : Lampiran

Dari tabel 4.5 diatas, terlihat bahwa nilai probabilitas setiap variabel lebih besar dari 0,05 maka dapat disimpulkan bahwa distribusi dari data adalah mengikuti pola distribusi normal.

4.3.2. Uji Asumsi Klasik 4.3.2.1 Heteroskedastisitas

Rank Spearman antara residual dengan seluruh variabel bebas. Tabel 4.6 : Hasil Pengujian Heteroskedastisitas

Sumber : Lampiran

BHasil analisis menunjukkan bahwa pada variabel X1, X2 dan X3, tidak mempunyai korelasi yang signifikan antara residual dengan variabel bebasnya,(nilai Sig lebih besar dari 0,10) maka hasil analisis ini dapat disimpulkan seluruh variabel penelitian tidak terjadi Heteroskedastisitas.

4.3.2.2 Autokorelasi

Sumber : Lampiran

Jadi dapat disimpulkan bahwa model regresi linier berganda yang diperoleh pada penelitian ini telah memenuhi asumsi klasiknya yaitu tidak memenuhi autokorelasi dan normalitas datanya untuk sebagian variabel Deteksi Autokorelasi:

a. Besarnya Angka Durbin Watson

Patokan : Angka D-W di bawah –2 ada autokorelasi (positif) Angka D-W di atas +2 ada autokorelasi (negatif)

Angka Berada diantara –2 sampai +2 Tidak ada Autokorelasi

4.3.2.3 Multikolinearitas

Sumber : Lampiran 3c

Dari hasil perhitungan diperoleh bahwa pada bagian colliniearity statistics, nilai VIF pada seluruh variabel bebas lebih kecil dari 10, yang

artinya seluruh variabel bebas tidak ada gejala multikolinier.

4.3.3. Hasil Pengujian Regresi Linier Berganda

Hasil analisis mengenai koefisien model regresi adalah seperti yang tercantum dalam Tabel 4.9 berikut ini.

Tabel 4.9 Koefisien Regresi

Sumber : Lampiran

Berdasarkan Tabel 4.9 tersebut, maka model regresi yang diperoleh adalah sebagai berikut :

Y = α + β1X1 + β2X2 + β3X3 + e

Dengan asumsi bahwa variabel X1, X2, X3 adalah nol atau konstan

maka nilai Dividen Payout Ratio (Y) adalah sebesar -17.735

Koefisien regresi untuk variabel Cash Position (X1) diperoleh nilai

9.976, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Cash Position (X1) akan

menaikkan nilai Dividen Payout Ratio (Y) dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Growth (X2) diperoleh nilai

31.978 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat.. Jadi semakin besar nilai Growth (X2) akan menaikkan nilai Dividen Payout Ratio (Y)

dengan asumsi bahwa variabel yang lainnya adalah konstan.

Koefisien regresi untuk variabel Return on Assets (X3) diperoleh

nilai 1.506 mempunyai koefisien regresi positif, hal ini menunjukkan terjadinya perubahan yang searah dengan variabel terikat. Jadi semakin besar nilai Return on Assets (X3) akan menaikkan nilai Dividen Payout

Uji F digunakan untuk menguji cocok atau tidaknya model regresi yang dihasilkan dan uji t digunakan untuk menguji pengaruh masing-masing variabel bebas terhadap variabel terikat. Adapun hasil dari uji F dan uji t adalah sebagai berikut :

Tabel 4.10 : Hasil Uji F

Sumber : Lampiran

Berdasarkan hasil pengujai dengan F test, menunjukkan bahwa nilai signifikansi (Sig) = 0,027 lebih kecil dari 0,05 hal ini dapat disimpulkan jika penggunaan model regresi dalam penelitian ini adalah tepat.

1. Cash Position berpengaruh terhadap Dividen dengan tingkat [Sig. 0,046 < 0,05 : signifikan].

2. Growth tidak berpengaruh terhadap Dividen dengan tingkat [Sig. 0,061 > 0,05 : non signifikan].

3. ROA berpengaruh terhadap Dividen, dapat diterima dengan tingkat [Sig. 0,007 < 0,05 : signifikan].

4.3. Pembahasan

Berdasarkan uji secara simultan untuk variabel Cash Position (X1),

Growth (X2), Return on Assets (X3) berpengaruh terhadap Dividen Payout

Ratio (Y). Sedangkan untuk variabel Cash Position (X1) secara parsial

berpengaruh terhadap Dividen Payout Ratio, variabel Growth (X2) secara

parsial berpengaruh terhadap Dividen Payout Ratio, variabel Return on Assets (X3) secara parsial tidak berpengaruh terhadap Dividen Payout Ratio.

4.3.1. Pengaruh Cash Position terhadap Dividen Payout Ratio

dividen.Hal ini tentu dapat di mengerti sebab pembayaran Dividen tunai merupakan arus cash keluar yang tentu saja memerlukan tersedianya cash yang cukup atau posisi likuiditas harus terjaga sehingga walaupun perusahaan memperoleh laba yang tinggi dan beban hutang beserta bunga yang rendah namun jika tidak didukung oleh posisi cash yang kuat maka kemampuan pembayaran dividennya rendah.Oleh sebab itu pihak manajemen dituntut untuk tetap mengelola kasnya atau aktiva-aktiva yang setara dengan kas secara benar sehingga likuiditas perusahaan tidak terganggu.

4.3.2. Pengaruh Growth terhadap Dividen Payout Ratio

Berdasarkan hasil pengujian untuk variabel Growth secara parsial tidak berpengaruh terhadap Dividen Payout Ratio, hal ini menunjukkan bahwa pembagian dividen pada perusahaan otomotive tidak melihat asset yang dimiliki dari tahun ke tahun. Hasil ini tidak mendukung teori

Sulistiyowati., et al (2010) tingkat pertumbuhan perusahaan merupakan salah

satu factor yang mempengaruhi kebijakan dividen. Konsep Pecking Order

Theory semakin cepat tingkat pertumbuhan suatu perusahaan, maka semakin

besar kebutuhan dana yang diperlukan untuk membiayai pertumbuhan tersebut.

Semakin besar kebutuhan dana untuk waktu mendatang maka perusahaan lebih

senang untuk menahan labanya daripada membayarkannya sebagai dividen

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Setelah mengetahui permasalahan, meneliti dan membahas hasil penelitian tentang pengaruh Cash Position, Growth, Return on Assets berpengaruh signifikan terhadap Dividen Payout Ratio maka dapat diambil beberapa kesimpulan sebagai berikut :

Berdasarkan hasil pengujian dengan F test, menunjukkan bahwa Cash Position, Growth, Return on Assets berpengaruh signifikan terhadap Dividen

Payout Ratio. Hasil uji t menunjukkan bahwa : Cash Position berpengaruh terhadap Dividen. Growth tidak berpengaruh terhadap Dividen. ROA berpengaruh terhadap Dividen.

5.2. Sar an

Berdasarkan uraian diatas maka dapat dikemukakan beberapa saran yang kiranya dapat dijadikan bahan bagi perusahaan, investor dan peneliti selanjutnya dalam menentukan kebijaksanaan dimasa yang akan datang.

tingkat inflasi, suku bunga, nilai tukar dan lain lain.

2. Untuk menjaga loyalitas pemegang saham terhadap perusahan sebaiknya posisi kas dan kemampuan untuk memperoleh laba dapat dipertahankan dan ditingkatkan agar kemampuan perusahaan dalam membayar dividen tetap terjaga dan tentu saja tanpa mengabaikan pengendalian terhadap resiko perusahan berupa peningkatan pemakaian dana internal dan otomatis juga terjadi peningkatan kepemilikan dari pemegang saham.

3. Pemberdayaan hutang secara optimal dan dengan pembiyaan hutang yang efisien akan memberikan pengaruh yang positif dan signifikan terhadap kemampuan perusahan dalam membayar dividen.

Baridwan, Zaki, 2004, Intermediate Accounting, Penerbit BPFE, Yogyakarta

Brigham, Eugene dan Houston, Joel F., 2001. Manajemen Keuangan. Alih Bahasa: Ali Akbar Yulianto. Edisi Kedelapan. Jakarta: Erlangga.

Dahlan, Siamat ; 2004, Manajemen Lembaga Keuangan, Jakarta. Lembaga Penerbit Fakultas Ekonomi Universitas Indinesia.

Ghozali,Imam. 2001. Analisis Multivariate Dengan Program SPSS. Badan Penerbit Universitas Diponegoro:Semarang

Harahap, Syafri Sofyan,2000. Menuju Perumusan Teori Akuntansi. Jakarta:Quantum.

______________, 2002, Analisis Kritis Atas Laporan Keuangan, Penerbit PT. Raja Garindo Persada, Jakarta.

Kasmir, 2003. Manajemen Perbankan. Jakarta : PT. Raja Grafindo Persada.

Marlina, Lisa, 2009, Analisis Pengaruh Cash Position, Debt To Equity Ratio, Dan Return On Assets Terhadap Dividend Payout Ratio, Jurnal Manajemen Bisnis, Volume 2, Nomor 1.

Munawir, S,. 2000. Analisa Laporan Keuangan. Yogyakarta : Liberty. Nasir. Mohammad, 2006, Metodologi Penelitian, Jakarta; Ghalia Indonesia.

Riyanto, Bambang, 2001, Dasar-dasar Pembelanjaan Perusahaan, Edisi Keempat, Penerbit BPFE, Yogyakarta.

________________, 2001. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE. Riyanto, Bambang. 2000. Dasar-Dasar Pembelanjaan Perusahaan. Edisi Keempat. Yogyakarta: BPFE.

Standar Akuntansi Keuangan, 2007. Kerangka Dasar Penyusunan Penyajian Laporan Keuangan.Jakarta: Ikatan Akuntan Indonesia.

Santoso Singgih, 2001, SPSS Statistik Parametik, Komputindo, Jakarta.

Sartono, Agus. 2001. Manajemen Keuangan ”Teori dan Aplikasi”. Edisi Keempat. Yogyakarta: BPFE.