SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Manajemen

Diajukan Oleh : Riska Yunitasari 0712010118 / FE / EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

KATA PENGANTAR

Assalamu’alaikum wr.wb.

Alhamdulillahirabbil’alamin, puji syukur kehadirat Allah SWT, karena berkat rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul : “ANALISIS PENGARUH CASH POSITION, DEBT TO EQUITY RATIO DAN RETURN ON ASSETS TERHADAP DIVIDEND PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA”

Skripsi ini diajukan untuk memenuhi sebagian persyaratan guna memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran “ Jawa Timur.

Penulis menyadari bahwa skripsi ini tidak akan berhasil tanpa adanya dukungan dari berbagai pihak, oleh karena itu pada kesempatan ini dengan segala ketulusan hati peneliti ingin mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Ibu Drs. Ec. H. RA. Suwaidi, MS. , selaku Dosen Pembimbing Utama Skripsi peneliti, yang selalu memberikan motivasi, dorongan dan bimbingan dalam menyelesaikan skripsi ini.

5. Segenap Staff Dosen Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa timur yang telah memberikan banyak pengetahuan selama masa perkuliahan.

6. Kedua orangtua dan saudara-saudara saya yang selalu memberikan restu, dukungan dan doanya selama penulis menempuh kuliah hingga menyelesaikan skripsi.

7. Semua temen-temen yang membantu memberikan doa dan memberi semangat agar terselesaikannya skripsi ini, yang tidak dapat penulis sebutkan satu persatu.

Harapan penulis, kiranya skripsi ini dapat memberikan sumbangan bagi pengembangan ilmu pengetahuan khususnya di Fakultas Ekonomi Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Wassalamu’alaikumwr.wb

Surabaya,Nopember 2010

DAFTAR ISI

1.2. Rumusan Masalah ... 11

1.3. Tujuan Penelitian ... 12

1.4. Manfaat Penelitian ... 12

BAB II TINJAUAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 13

2.2. Landasan Teori ... 14

2.2.2.1. Pengertian Laporan Keuangan ... 15

2.2.2.2. Tujuan Laporan Keuangan ... 17

2.2.2.3. Manfaat Laporan Keuangan ... 17

2.2.2.4. Jenis Laporan Keuangan ... 19

2.2.3. Analisis Ratio ... 21

2.2.3.1. Pengertian Analisis Ratio ... 21

2.2.3.3. Kegunaan Analisis Ratio ... 25

2.2.3.4. Keterbatasan Analisis Ratio... 28

2.2.4 Dividend ... 29

2.2.4.1. Pengertian Dividen ... 29

2.2.4.2. Teori dividend ... 29

2.2.4.3. Macam-macam dividend ... 33

2.2.4.4. Prosedur Standart Pembayaran dividen ... 35

2.2.5. Dividend Payout Ratio ... 35

2.2.5.1. Faktor-faktor Yang Mempengaruhi Dividend Payout Ratio ... 37

2.2.6. Pengaruh Cash Position Terhadap Dividend ... 41

2.2.7. Pengaruh Debt to Equity Ratio Terhadap Dividend 41 2.2.8. Pengaruh Return on Assets Terhadap Dividend ... 42

2.3. Kerangka Konseptual ... 44

2.4. Hipotesis ... 44

BAB III METODOLOGI PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 45

3.1.1.Variabel Terikat ... 45

3.1.2. Variabel Bebas ... 46

3.2. Teknik penentuan Sampel ... 47

3.2.1. Populasi ... 47

3.2.2. Sampel ... 47

3.3. Teknik Pengumpulan Data ... 50

3.3.1. Jenis Data ... 50

3.3.2. Sumber Data ... 50

3.3.3. Pengumpulan data ... 50

3.4. Teknik Analisis dan Uji Hipotesis ... 50

3.4.1. Teknik Analisis Data ... 50

3.4.2. Uji Hipotesis ... 51

3.4.4. Uji Asumsi Klasik ... 53

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi obyek penelitian ... 57

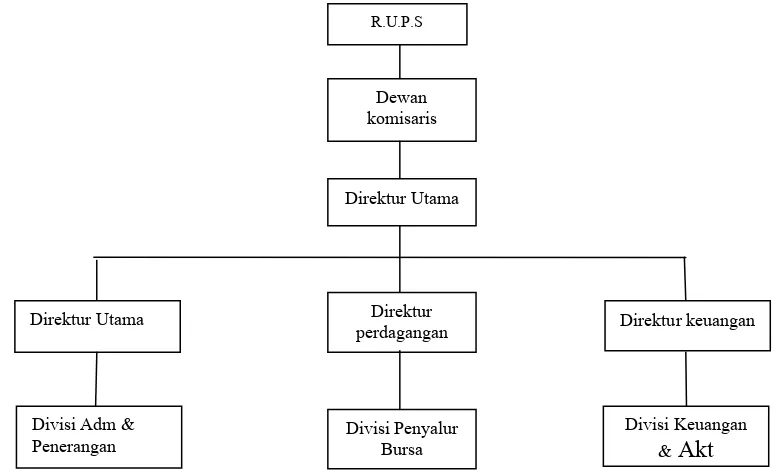

4.1.1. Sejarah Singkat Bursa Efek Indonesia ... 57

4.1.2. Visi dan Misi PT. Bursa Efek Indonesia ... 59

4.1.3. Struktur organisasi PT. Bursa Efek Indonesia ... 60

4.1.4. Gambaran Umum Perusahaan Sampel ... 61

4.1.4.1. PT. Fast Food Indonesia Tbk ... 61

4.1.4.2. PT. Mayora Indah Tbk ... 62

4.1.4.3. PT. Multi Bintang Indonesia Tbk ... 63

4.1.4.4. PT. SMART Tbk ... 63

4.1.4.5. PT. Gudang Garam Tbk... 65

4.1.4.6. PT. Sepatu Bata Tbk ... 65

4.1.4.7. PT. Colorpak Indonesia Tbk ... 67

4.1.4.8. PT. Sumi Indo Kabel Tbk ... 68

4.1.4.9. PT.Metrodata Elektronik Tbk ... 69

4.1.4.10. PT. Indo kordsa Tbk ... 69

4.1.4.11. PT. Tunas Ridean Tbk ... 70

4.1.4.12. PT. United Tractor Tbk ... 71

4.1.4.13. PT.Merck Tbk ... 73

4.1.4.14. PT. Tempo Scan Pasifik Tbk ... 74

4.2. Deskripsi Variabel ... 75

4.2.1. Cash Position ... 75

4.2.2. Debt To Equity Ratio ... 76

4.2.3. Return On Assets ... 78

4.2.4. Dividend ... 80

4.3. Deskripsi Hasil Pengujian Hipotesis ... 81

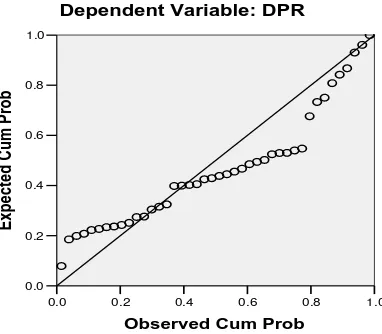

4.3.1. Uji Normalitas ... 81

4.3.2. Koefisien Determinasi ... 82

4.3.3.1. Uji Multikolinieritas ... 83

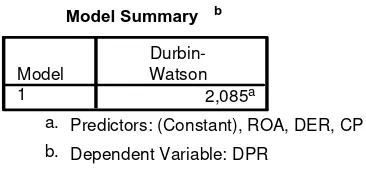

4.3.3.2. Uji Autokorelasi ... 84

4.3.3.3. Uji Heteroskedastisitas ... 85

4.3.4. Hasil Pengujian Regresi Linier Berganda... 86

4.3.5. Hasil Pengujian uji t ... 88

4.4. Pembahasan ... 90

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 93

5.2. Saran ... 93

DAFTAR TABEL

Halaman Tabel 1.1 Data Dividend Payout Ratio Perusahaan Manufaktur

Tahun 2006-2008 ... 8

Tabel 3.1 Proses pemilihan Sampel ... 48

Tabel 3.2 Sampel Perusahaan Manufaktur Yang Go Public di BEI tahun 2006-2008 ... 49

Tabel 4.1 Data Cash Position Perusahaan Manufaktur Tahun 2006-2008 ... 75

Tabel 4.2 Data Debt to equity Ratio Perusahaan Manufaktur Tahun 2006-2008 ... 77

Tabel 4.3 Data Return On Assets perusahaan Manufaktur Tahun 2006-2008 ... 78

Tabel 4.4 Data Dividend Payout Ratio perusahaan manufaktur Tahun 2006-2008 ... 80

Tabel 4.5 koefisien Determinasi ... 82

Tabel 4.6 Hasil Pengujian Multikolinieritas ... 83

Tabel 4.7 Hasil Pengujian Autokorelasi dengan Durbin Watson ... 84

Tabel 4.8 Hasil Pengujian Heteroskedastisitas dengan Uji Rank Sperman’s ... 85

Tabel 4.9 Hasil Perhitungan Regresi Linier Berganda ... 87

Tabel 4.10 Hasil perhitungan Uji t ... 89

DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 44

Gambar 4.1 Struktur Organisasi PT.BEI ... 61

Gambar 4.2 Grafik Normal Plot ... 82

DAFTAR LAMPIRAN

LAMPIRAN 1 : Indonesian Capital Market Directory 2009

LAMPIRAN 2 : Cash Position, Debt to Equity Ratio, Return On Assets dan Dividend Payout Ratio

LAMPIRAN 3 : Uji Normalitas

LAMPIRAN 4 : Koefisien Determinasi LAMPIRAN 5 : Uji Asumsi Klasik LAMPIRAN 6 : Uji Hipotesis

ANALISIS PENGARUH CASH POSITION, DEBT TO EQUITY RATIO, RETURN ON ASSET TERHADAP DIVIDENDPADA

PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Oleh : Riska Yunitasari

Abstraksi

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang saham dan perusahaan yang membayar dividen. Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat. Bagi perusahaan,pilihan untuk membagikan laba dalam bentuk deviden akan mengurangi sumber dana internal nya,sebaliknya jika perusahaan menahan labanya dalam bentuk laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar yang dapat digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil resiko perusahaan. Berdasarkan uraian diatas maka tujuan penelitian ini adalah untuk mengetahui pengaruh cash position, debt to equity ratio, return on assets terhadap dividend pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) yang berjumlah 149 perusahaan mulai tahun 2006 sampai dengan tahun 2008 dan sampel yang digunakan dalam penelitian ini sebanyak 14 perusahaan manufaktur. Teknik penentuan sampel yang digunakan adalah nonrandom sampling yaitu pengambilan sampel secara tidak acak, dimana setiap elemen populasi tidak mempunyai kemungkinan yang sama untuk dijadikan sampel. Untuk menguji hpotesis yang diajukan adalah teknik analisis uji regresi linier berganda.

Berdasarkan hasil pengujian di atas, variable cash position secara parsial tidak berpengaruh terhadap dividen payout Ratio, variable debt to equity ratio secara parsial tidak berpengaruh terhadap dividend payout ratio, variable return on assets secara parsial berpengaruh terhadap dividen payout ratio.

BAB 1 PENDAHULUAN

1.1. Latar Belakang Masalah

Isu dividend cut memberikan pertanda buruk terhadap kinerja perusahaan. Informasi ini akan ditindaklanjuti oleh pihak eksternal sebagai dampak dari kegagalan perusahaan yang pada akhirnya berdampak buruk terhadap performance harga saham. Bila dikaji dari sisi internal, keputusan deviden cut belum tentu dilatarbelakangi oleh penurunan kinerja financial. Jika perusahaan mendapat kesempatan investasi yang menarik, maka tidak salah bila investasi tersebut didanai dari sumber dana internal daripada utang. Konsekuensi dari keputusan ini mengorbankan kepentingan pemegang saham karena gagal menerima return dalam bentuk deviden. Berdasarkan penilaian yang berbeda ini, dalam menetapkan deviden. Perusahaan sebaiknya mempertimbangkan antara deviden saat ini dengan pertumbuhan perusahaan dimasa mendatang sehingga bermuara pada maksimalisasi harga saham

Dalam konteks keuangan, masalah keagenan muncul antara pemilik (principal) dan agen. Aspek-aspek masalah keagenan selalu dimasukkan kedalam keuangan perusahaan karena banyaknya keputusan keuangan yang diwarnai oleh masalah keagenan. Menurut Brigham. Gapenski. Dan Daves (1999) dalam Wuryaningsih (2004), masalah keagenan tersebut bisa terjadi antara: pertama, pemilik (shareholders) dengan manajer; kedua. Manajer dengan debtholders; dan ketiga manajer dengan shareholders.

Kebijakan pembayaran dividen mempunyai pengaruh bagi pemegang saham dan perusahaan yang membayar dividen. Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat.Bagi perusahaan,pilihan untuk membagikan laba dalam bentuk deviden akan mengurangi sumber dana internal nya,sebaliknya jika perusahaan menahan labanya dalam bentuk laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar yang dapat digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil resiko perusahaan.

Pertimbangan mengenai dividend payout ratio ini diduga sangat berkaitan dengan kinerja keuangan perusahaan. Bila kinerja keuangan perusahaan bagus maka perusahaan tersebut akan mampu menetapkan besarnya dividend payout ratio sesuai dengan harapan pemegang saham dan tentu saja tanpa mengabaikan kepentingan perusahaan untuk tetap sehat dan tumbuh.

Investor dan manajemen perusahaan lebih menekankan pada preferensi jangka panjang. Mengingat masih terbatasnya penelitian yang menguji faktor-faktor yang mempengaruhi dividen, maka perlu dilakukan penelitian sejenis sebagaimana penelitian yang dilakukan di luar negeri (Amerika dan Australia). Sementara penelitian yang dilakukan di luar negeri tentang faktor-faktor yang berpengaruh terhadap dividen didasarkan pada persepsi para manajer perusahaan melalui metode kuesioner (Partington, 1989), sehingga hasil penelitiannya lebih bersifat kebijakan manajemen dalam menentukan besarnya pembayaran dividen.

Bertitik tolak dari faktor-faktor yang dipertimbangkan oleh manajemen dan kepentingan investor yang didasarkan pada kinerja keuangan maka berdasarkan hasil penelitian sebelumnya dapat diidentifikasi variabel-variabel yang mungkin berpengaruh terhadap pendapatan dividen.

Sebagaimana diketahui bahwa para investor yang menanamkan dananya dalam bentuk saham bertujuan untuk melipat gandakan kekayaan melalui perolehan dividen maupun capital gain ketika terjadi penjualan saham. Jika investor hanya bertujuan membeli saham untuk investasi saja tentunya ia akan mengharapkan pembayaran dividen yang tinggi, akan tetapi bagi mereka yang melakukan tindakan spekulasi ada kecenderungan untuk mengharapkan sejumlah keuntungan dari capital gain. Kondisi demikian itu memerlukan adanya suatu kebijakan dividen yang mampu memberikan dividen yang diharapkan oleh para investor.

sedangkan laba yang diperoleh pada tahun sebelumnya yang dimasukkan dalam pos “laba ditahan” (retained earning) merupakan salah satu sumber dana yang paling penting untuk membiayai pertumbuhan perusahaan. Kebijakan dividen menentukan pembagian laba antara pembayaran kepada pemegang saham dan investasi kembali perusahaan.

Kebijakan dividen pada hakekatnya adalah menentukan berapa bagian keuntungan yang akan dibagikan kepada pemegang saham dan berapa yang ditahan, hal tersebut tercermin adanya dua kepentingan yang perlu dipenuhi perusahaan. Pertama, menyangkut tanggung jawab perusahaan terhadap para pemegang saham dalam bentuk pembagian dividen. Kedua, menyangkut kelangsungan hidup dan perkembangan perusahaan yang dibiayai dari laba ditahan. Sehubngan dengan adanya kebijakan dividen tersebut, terlihat ada dua kepentingan yang saling bertentangan yaitu antara kepentingan pemegang saham dengan dividennya dan kepentingan perusahaan dalam usaha untuk melaksanakan perluasan dan perkembangan usaha yang membutuhkan laba yang tidak dibagikan kepada pemegang saham. Menurut Jensen et al (1992) perusahaan akan menetapkan tingkat dividen yang membuat para manajer dapat mendanai investasi-investasi yang diharapkan secara internal, jika kebijakan dividen sesuai dengan proyeksi manajerial dari kesempatan investasi masa datang, maka perusahaan akan dapat mempertahankan dividen yang stabil dan memperoleh pendanaan ekuitas yang dibutuhkan secara internal.

dividen. Para pemegang saham umumnya menginginkan pembagian dividen yang relatif stabil karena hal tersebut akan mengurangi ketidakpastian akan hasil yang diharapkan dari investasi yang mereka lakukan dan juga dapat meningkatkan kepercayaan pemegang saham terhadap perusahaan sehingga nilai saham juga dapat meningkat. Bagi perusahaan,pilihan untuk membagikan laba dalam bentuk deviden akan mengurangi sumber dana internal nya, sebaliknya jika perusahaan menahan labanya dalam bentuk laba ditahan maka kemampuan pembentukan dana internalnya akan semakin besar yang dapat digunakan untuk membiayai aktivitas perusahaan sehingga mengurangi ketergantungan perusahaan terhadap dana eksternal dan sekaligus akan memperkecil resiko perusahaan. Kebijakan dividen perusahaan tergambar pada dividend payout rationya yaitu persentase laba yang dibagikan dalam bentuk deviden tunai,artinya besar kecilnya dividend payout ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi lain berpengaruh pada kondisi keuangan perusahaan.

Deviden pada Perusahaan manufaktur cenderung mengalami kenaikan dari tahun ke tahun sebagai akibat adanya perubahan (naik turun) profitabilitas yang kurang stabil. Penurunan profitabilitas tersebut diduga mempengaruhi perusahaan dalam menetapkan kebijakan deviden. Bila adanya ketidakstabilan dan kecenderungan laba perusahaan yang menurun tidak diperbaiki maka ada kemungkinan seorang investor tidak menanamkan modalnya pada perusahaan tersebut.

Masalah pada penelitian ini adalah terjadinya penurunan pada dividen payout ratio yang terjadi pada perusahaan manufaktur.

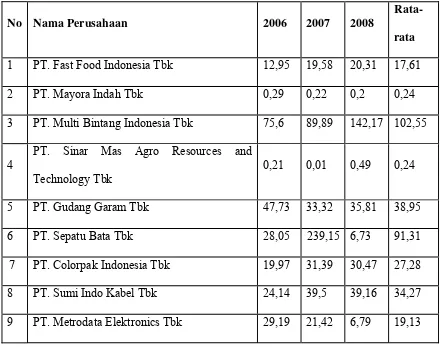

Tabel 1.1 : Deviden Payout Ratio Perusahaan Manufaktur di Bursa Efek Indonesia pada tahun 2006-2008

No Nama Perusahaan DPR (%)

2006 2007 2008 1 PT. Fast Food Indonesia Tbk 12.95 19.58 20.31

2 PT. Mayora Indah Tbk 0.29 0.22 0.20

3 PT. Multi Bintang Indonesia Tbk 75.60 89.89 142.17 4 PT. Sinar Mas Agro Resources and

Technology Tbk

0.21 0.01 0.49

10 PT. Indo Kordsa Tbk 29.49 72.42 59.35 11 PT.Tunas Ridean Tbk 33.29 40.42 95.63 12 PT.United Tractor Tbk 26.05 28.65 27.51

13 PT. Merck Tbk 51.77 57.57 121.52

14 PT. Tempo Scan Pasific Tbk 0.41 0.40 0.21

Σ 379.14 673.94 586.35

Rata-rata 27.08 48.14 41.88

Sumber : ICMD 2009

Dari data diatas terlihat dengan jelas bahwa trend dividen payout ratio pada perusahaan manufaktur cenderung mengalami penurunan. Hal ini terjadi dikarenakan beberapa factor yang mempengaruhi yang di antaranya posisi kas (cash position), debt to equity ratio, dan return on assets.

tertanam dalam aktiva tetap dan modal kerja, maka kemampuannya untuk membayar dividen kas pun sangat terbatas. Jadi, Dividend Payout Ratio merupakan persentase dividen tunai yang dibayarkan dibagi laba tahun berjalan. Dividen merupakan arus kas keluar sehingga semakin kuat posisi kas perusahaan, akan mempengaruhi besarnya kemampuan perusahaan dalam membayar dividen. Kas yang benar-benar tersedia bagi para pemegang saham adalah suatu free cash flow.

Debt to equity ratio, mencerminkan kemampuan perusahaan untuk memenuhi semua kewajibannya yang ditunjukkan oleh berapa bagian modal sendiri yang digunakan untuk membayar hutang. Dalam hal ini dapat dilihat jika perusahaan mempunyai Debt to Equity Ratio yang kecil berarti perusahaan mempunyai kemampuan yang tinggi untuk melunasi semua kewajibannya, dan sebaliknya jika perusahaan mempunyai Debt to Equity Ratio yang lebih tinggi dibandingkan ketersediaan modal sendiri yang dimiliki berarti perusahaan yang bersangkutan mempunyai kemampuan yang rendah nutuk memenuhi kewajibannya. Jumlah leverage yang digunakan perusahaan akan berakibat pada besarnya laba bersih yang diperoleh pada periode tertentu, sehingga hal ini akan mempengaruhi kebijakan dividen perusahaan dan harga saham (Kartika 2003:7)

Return On Assets menunjukkan kemampuan modal yang diinvestasikan dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return On Assets maka kemungkinan pembagian dividen juga semakin banyak. Pada

meningkat sehingga perusahaan dapat menunda penggunaan utang atau emisi saham. baru. Sebaliknya bila Return On Assets rendah maka dibayarkan dividen yang tinggi. Hal ini dilakukan karena perusahaan mengalami penurunan profit sehingga untuk menjaga reputasi dimata investor, perusahaan akan membagikan dividen besar. Pada kondisi tertentu profitabilitas berpengaruh positif terhadap dividen. Hal ini terjadi bila perusahaan yakin memiliki kepastian bahwa earning dimasa mendatang terprediksi secara jelas (Sartono, 2001:54).

Berdasarkan latar belakang masalah diatas, maka penulis melakukan penelitian terhadap masalah tersebut dengan mengambil judul “Analisis Pengaruh

Cash Position, Debt To Equity Ratio Dan Return On Assets Terhadap Dividend

Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia”

1.2. Rumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan diatas, maka masalah yang muncul dapat dirumuskan sebagai benkut:

1. Apakah Cash Position mempunyai pengaruh secara signifikan terhadap Dividend Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia?

3. Apakah Return On Assets mempunyai pengaruh secara signifikan terhadap Dividend Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Tujuan dalam penelitian ini adalah:

1. Untuk mengetahui pengaruh Cash Position terhadap Dividend Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia 2. Untuk mengetahui pengaruh Debt To Equity Ratio terhadap Dividend

Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia 3. Untuk mengetahui pengaruh Return On Assets terhadap Dividend

Pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia

1.4. Manfaat Penelitian

Adapun beberapa manfaat yang diharapkan dalam penelitian adalah sebagai berikut.

1. Bagi investor dan calon investor penelitian ini dapat digunakan sebagai bahan pertimbangan untuk pengambilan keputusan dalam proses menjual atau membeli saham.

BAB II

TINJAUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Lisa Marlina dan Clara Danica, (2009), dengan judul Analisis Pengaruh

Cash Position, Debt To Equity Ratio, Dan Return On Assets Terhadap Dividend

Payout Ratio. Dimana Model analisis yang digunakan adalah model analisis

regresi linier berganda.Model ini digunakan untuk mengetahui pengaruh

variabel bebas terhadap variabel terikat. Populasi dalam penelitian ini adalah

semua perusahaan manufaktur yang terdaftar (listing) di Bursa Efek Indonesia

(BEI) pada periode januari 2004 sampai dengan desember 2007, yaitu sebanyak

142 perusahaan. Penarikan sampel yang dilakukan oleh peneliti adalah dengan

menggunakan desain sampel non probabilitas dengan metode judgment

sampling.penelitian ini melibatkan 4 variabel yang terdiri dari dividend payout

ratio sebagai variabel dependen sedangkan cash position, debt to equity ratio,

Return on assets sebagai variabel independent. Hasil dari penelitian ini

menunjukan bahwa secara simultan variabel cash position, debt to equity ratio,

return on assets berpengaruh secara signifikan terhadap variabel devidend

payout ratio. Sedang secara parsial Variabel Cash Position dan Return on Assets

mempunyai pengaruh positif dan signifikan terhadap Dividen Payout Ratio

(DPR) sedangkan variabel bebas yang lain, yaitu Debt to Equity Ratio tidak

2.2. Landasan Teori

2.2.1. Manajemen Keuangan

2.2.1.1. Pengertian Manajemen Keuangan

Manajemen keuangan atau sering disebut pembelanjaan dapat diartikan

semua aktivitas perusahaan yang berhubungan dengan usaha-usaha mendapatkan

dana perusahaan dengan biaya yang murah serta usaha untuk menggunakan dan

mengalokasikan dana tersebut secara efisien (Sutrisno, 2001:3). Usaha

mendapatkan dana sering disebut pembelanjaan pasif, dan bila kita lihat di neraca

akan terlikat di sisi pasiva, sedangkan usaha mengalokasikan dana disebut

pembelanjaan aktif dan dineraca akan terlihat disisi aktiva.

Fungsi manajemen keuangan tidak bias dipisahkan dengan fungsi-fungsi

perusahaan lainnya seperti pemasaran, produksi maupun sumber daya manusia.

Kegagalan dalam mendapatkan sumber dana akan menghambat proses produksi,

memnghambat program-program pemasaran yang telah ditetapkan , menghambat

dalam penarikan sumberdaya manusia yang ahli, sehingga akhirnya akan

mengakibatkan kerugian perusahaan secara keseluruhan. Maka dari itu

manjemen pemasaran, manajemen produksi, manajemen sumber daya manusia,

akuntansi, maupun limgkungan ekonomi sangat berpengaruh terhadap keputusan

keuangan, sehingga untuk menghidari terjadinya kerugian secara keseluruhan

maka manajer keuangan harus bekerja sama dengan semua manajer-manajer

fungsi tersebut. Misalnya bekerja sama dalam hal pengembangan produk baru,

2.2.1.2 Tujuan Manajemen Keuangan

Kita tahu bahwa tujuan perusahaan adalah meningkatkan kemakmuran

para pemegang saham atau pemilik. Kemakmuran para pemegang saham

diperlihatkan dengan wujud semakin tingginya harga saham yang merupakan

pencerminan dari keputusan-keputusan investasi, pendanaan dan kebijakan

devideen. Kadang-kadang memaksimumkan laba dicanangkan sebagai tujuan

perusahaan,akan tetapi hal ini tidak dapat mencapai sasaran memaksimumkan

kemakmuran para pemegang saham.yang lbh pnting bukanlah laba melainkan

laba per lembar saham(earning per share).(sutrisno,2001:4)

2.2.1.3 Fungsi manajemen keuangan

Fungsi manajemen keuangan terdiri dari tiga keputusan utama yang hanya

di lakukan oleh suatu perusahaan,diantaranya adalah keputusan investasi,

keputusan pendanaan dan keputusa deviden. masing-masing keputusan harus

berorientasi pada pencapaian tujuan perusahaan. Kombinasi dari ketiganya akan

memaksimumkan nilai perusahaan.

Ketiga keputusan di implementasikan dalam kegiatan sehari-hari untuk

mendapatkan laba. Laba yang diperoleh di harapkan mampu meningkatkan nilai

perusahaan yang tercermin pada makin tingginya harga saham, sehingga

kemakmuran para pemegang saham dengan sendirinya makin

bertambah.(sutrisno,2001:5)

2.2.2. Laporan Keuangan

Pada mulanya laporan keuangan bagi semua perusahaan hanyalah

sebagai alat penguji dari pekerjaan bagian pembukuan, tetapi untuk laporan

keuangan tidak hanya sebagai dasar untuk dapat menentukan atau menilai posisi

keuangan perusahaan tersebut, dimana dengan hasil analisisa tersebut

pihak-pihak yang berkepentingan mengambil suatu keputusan (Munawir, 2002 : 1)

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

atau aktivitas perusahaan tersebut.

Menurut (Munawir, 2002 : 5) laporan keuangan adalah dua daftar yang

disusun oleh akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar

adalah neraca dan daftar rugi laba. Pada waktu akhir-akhir ini sudah menjadi

kebiasaan bagi perseroan untuk menambah daftar ketiga yaitu laba ditahan.

Menurut Riyanto (1997: 327) laporan keuangan memberikan ikhtisar

mengenai keadaan financial suatu perusahaan. Dimana neraca mencerminkan

nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi

laba mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu

biasanya meliputi periode satu tahun.

Dari beberapa pengertian diatas dapt ditarik kesimpulan bahwa laporan

keuangan merupakan hasil akhr dari suatu proses pembukuan yang merupakan

suatu ringkasan dari transaksi-trnsksi keuangan yang terjadi selama satu periode

2.2.2.2. Tujuan Laporan Keuangan

Laporan keuangan harus memberikan informasi yang berguna bagi

investor, kreditor dan pemakai lain,selain itu juga membantu dalam menilai

peneriman kas di masa depan dari dividen atau bunga hasil dari penjualan,

penariakan atau jatuh tempo dari sekuritas atau pinjaman.

Laporan keuangan merupakan alat yang sangat penting untuk

memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang

telah dicapai oleh perusahaan yang bersangkutan. Data keuangan tersebut akan

lebih berarti bagi pihak-pihak yang berkepentingan apabila data tersebut

diperbandingkan untuk dua periode atau lebih. Dan anlisis lebih lanjut sehingga

dapat diperoleh data yang akan dapat mendukung keputusan yang akan diambil.

(Munawir, 2002 : 31)

Sedangkan menurut Baridwan, Zaki (2004 : 17) laporan keuangan dibuat

oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas

yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan

keuangan dapat juga digunakan untuk memenuhi tujuan – tujuan lain yaitu

sebagai laporan kepada pihak – pihak di luar perusahaan.

2.2.2.3 Manfaat Laporan Keuangan

Laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang

dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau

aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data

Menurut munawir (1995:2) manfaat laporan keuangan untuk

masing-masing pihak dapat dijelaskan sebagai berikut :

1. pemilik perusahaan

Pemilik perusahaan sangat berkepentingan terhadap laporan keuangan

perusahaanya, karena dengan laporan tersebut pemilik perusahaan aakan

dapat menilai sukses atau tidaknya manjer dalam memimpin

perusahaannya dakkeuksesan seorang manajer biasanya di ukur dengan

laba yang diperoleh peruahaan.

2. manajer atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahaan, manajer dapat

menyusun rencana yang lebih baikdan menentukan kebijakan-kebijakan

yang lebih tepa. Tetapi yang lebih penting bagi manjer adalah bahwa

laporan keuangan trsebut merupakan alat untuk mempertanggung

jawabkan kepada para pemilik perusahaan atas kepercayaan yang telah

diberikan kepadaanya.

3. kreditur dan bankers

Sebelum mengmbil keputusan untuk member atau menolak permintaan

kredit dari suatu perusahaan, kreditur atau bankers perlu mengetahui

dahulu posisi keuangan dari perusahaan peminta kredit akan dapat

diketahui melalui penganalisaan laporan keuangan perusahaan yang

bersangkutanvdan diukur kemampuannya untuk mengetahui pakah kredit

yang diberikan cukup mendapat jaminan yanh terlihat pada kemampuan

4. investor

Para investor memerlukan laporan keuangan perusahaan dimana

mereka menanamkan modalnya. Mereka berkepentingan terhadap

prospek keuntungan dimasa mendatang dan perkembangan perusahaan

selanjutnya untuk mengetahuinjaminan investasinya dan menentukan

lanhkah-langkh yang hrs ditempuh selanjuty.

5. pemerintah

Pemerintah sangat berkepentingan dengan laporan keuangan

perusahaandimana laporan keuangan tersebut dapat digunakan untuk

menentukan besarnya pajak yang hrus di tanggung oleh perusahaan juga

dioerlukan biro pusat statistic, dinas perindustrian dan tenaga kerja untuk

dasr perencanaan pemerintah

2.2.2.4 Jenis Laporan Keuangan

laporan keuangan yang utama terdiri atas neraca, laporan laba rugi,

laporan perubahan modal, dan laporan arus kas.

1. Neraca

Neraca merupakan laporan yang sistematis tentang aktiva, hutang serta

modal dari suatu perusahaan pada suatu saat tertentu. Tujuan neraca adalah

untuk menunjukkan posisi keuangan sauatu perusa haan pada suatu tanggal

tertentu, biasanya pada waktu dimana buku-buku ditutup dan ditentukan

sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca

sering disebut dengan balance sheet (Munawir, 2002 : 13).

a) Skonto

Dimana semua aktiva tercantum sebelah kiri atau debet dan hutang

sebelah kanan atau kredit.

b) Vertical

Dalam bentuk ini semua aktiva Nampak dibagian atas yang selanjutnya

diikuti dengan hutang jangka pendek, hutang jangka panjang dan modal.

c) Bentuk neraca yang disesuaikan dengan kedudukan atau posisi keuangan

perusahaan (Munawir, 2002 : 20)

2. Laporan Rugi Laba

Merupakan suatu laporan yang sistematis tentang penghasilan, biaya,

rugi laba yang diperoleh oleh suatu perusahaan selam periode tertentu.

(Munawir, 2002 : 26)

Bentuk Laporan Rugi Laba:

a) Bentuk single step yaitu dengan menggabungkan semua penghasilan

menjadi satu kelompok dan semua biaya dalam satu kelompok, sehingga

untuk menghitung rugi laba bersih hanya memerlukan satu langkah yaitu

mengurangkan total biaya terhadap total penghasilan.

b) Bentuk multiple step yaitu bentuk ini dilakukan pengelompokkan yang

lebih teliti sesuai dengan prinsip yang digunakan secara umum.

3. Laporan Perubahan Modal

Laporan perubahan modal adalah laporan keuangan yang secara

akibat operasi perusahaan dan transaksi dengan pemilik pada satu periode

akuntansi tertentu. Laporan perubahan modal merupakan pelengkap dari

laporan laba rugi.

4. Laporan Arus Kas

Laporan arus (aliran) kas menyajikan secara sistematis informasi tentang

penerimaan dan pengeluaran kas selama satu periode tertentu. Dalam laporan

aliran kas, penerimaan, dan pengeluaran kas diklasifikasi menurut kegiatan

operasi, kegiatan pendanaan dan kegiatan investasi.

2.2.3. Analisis Rasio

2.2.3.1. Pengertian Analisis Rasio

Analisa rasio merupakan bentuk cara yang umum digunakan dalam

menganalisis laporan finansial. Rasio menggambarkan suatu hubungan atau

pertimbangan (mathematical relationship) antara suatu jumlah tertentu dengan

jumlah yang lain dan dengan menggunakan alat analisis berupa rasio ini akan

dapat menjelaskan atau memberikan gambaran kepada penganalisis tentang baik

atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila

angka rasio tersebut dibandingkan dengan rasio perbandingan digunakan sebagai

standar.(Munawir, 1998 : 64)

Menggunakan analisa laporan finansiil dari perusahaan, manajer akan dapat

mengetahui keadaan dan perkembangan finansiil dari perusahaan dan akan dapat

diketahui hasil-hasil finansiil yang telah dicapai dari waktu lalu dan waktu yang

diusahakan agar dapat diperbaiki. Analisa yang dilakukan oleh manajer disebut

analisis intern (Bambang, 1997 : 328)

Analisa intern dilakukan oleh kreditur atau investor. Investor

berkepentingan terhadap laporan finansiilnya. Suatu perusahaan dalam rangka

penentuan kebijaksanaan penanaman modal. Para kreditur berkepentingan

terhadap kemampuan nasabah untuk dapat memenuhi kewajiban finansiil yang

harus dipenuhi (Bambang, 1997 : 328-329)

2.2.3.2. Jenis-jenis Rasio Keuangan

Menurut Bambang (1997 : 331) mengelompokkan rasio finansiil yaitu

antara lain :

1). Rasio likuiditas

Adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas

perusahaan.

2). Rasio leverage

Adalah rasio-rasio yang dimaksud untuk mengukur sampai seberapa jauh

aktiva perusahaan dibiayai dengan utang.Rasio aktivitas

3). Rasio aktivitas

Adalah rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa

besar ktivitas perusahaan dalam mengerjakan sumber-sumber dananya.

4). Rasio profitabilitas

Adalah rasio-rasio yang menunjukkan hasil akhir dari sejumlah

Dalam mengadakan analisa rasio finansial pada dasarnya dapat dilakukan

dengan dua macam cara perbandingan ( Bambang, 1997 : 329 ) :

a. Membandingkan rasio sekarang ( present ratio) dengan

rasio-rasio dari waktu- waktu lalu ( ratio historis) atau

dengan rasio-rasio yang diperkirakan untuk waktu-waktu

yang akan datang dari perusahaan yang sama.

b. Membandingkan rasio-rasio dari suatu perusahaan (rasio

perusahaan / company ratio) dengan rasio-rasio semacam

dari perusahaan lain yang sejenis atau industri (rasio

standart ) untuk waktu yang sama.

sedangkan menurut Kasmir (2003:263) mengelompokkan beberapa rasio

keuangan bank sebagai berikut :

1. Rasio Likuiditas

Rasio likuiditas merupakan rasio untuk mengukur kemampuan bank

dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan

kata lain dapat membayar kembali pencairan dana deposannya pada saat

ditagih serta dapat mencukupi permintaan kredit yang telah diajukan.

(Kasmir, 2003 : 268) Adapun jenis rasio likuiditas adalah :

a). Assets to Loan Ratio (ALR)

Assets to Loan Ratio merupakan rasio untuk mengukur jumlah

kredit yang disalurkan dengan jumlah harta yang dimiliki bank.

Semakin tinggi tingkat rasio, menunjukkan semakin rendahnya tingkat

b). Loan to Deposit Ratio (LDR)

Loan to Deposit Ratio merupakan rasio untuk mengukur

komposisi jumlah kredit yang diberikan dibandingkan dengan jumlah

dana masyarakat dan modal sendiri yang digunakan. Rumus yang

digunakan (Kasmir, 2003 : 272), adalah:

100%

Merupakan ukuran kemampuan bank mencari sumber dana untuk

membiayai kegiatannya. Bisa juga dikatakan rasio ini merupakan alat

untuk melihat kekayaan bank untuk melihat efisiensi bagi pihak

manajemn bank tersebut. (Kasmir, 2003 : 275) Adapun jenis rasio

solvabilitas yang digunakan dalam penelitian ini adalah :

Penilaian Capital ini didasarkan dengan metode CAR (Capital

Adequacy Ratio). Diukur dengan menggunakan skala rasio dan satuan

pengukuran adalah prosentase (%).(Kasmir, 2003 : 278)

100%

Rentabilitas rasio sering disebut profitabilitas usaha. Rasio ini

digunakan untuk mengukur tingkat efisiensi usaha dan profitabilitas yang

dicapai oleh bank yang bersangkutan, (Kasmir, 2003 : 279). Adapun jenis

rasio rentabilitas yang digunakan adalah :

Rasio ini untuk mengukur kemampuan perusahaan dalam

menghasilkan net icome ditinjau dari sudut operating income-nya.

Sedangkan tinggi rasio, semakin baik hasil yang ditunjukannya.

(Kasmir, 2003 : 280)

b). Return on Equity (ROE)

Mengukur kemampuan bank untuk mengahasilkan laba dengan

membandingkan laba sebelum pajak dengan equity. (Kasmir, 2003 :

280)

2.2.3.3. Kegunaan Analisis Rasio

Analisis rasio seperti halnya alat-alat analisis yang lain adalah “future

oriented”. Oleh karena itu penganalisa harus mampu untuk menyesuaikan

faktor-faktor yang ada pada periode atau waktu itu dengan faktor-faktor-faktor-faktor dimasa yang

akan datang yang mungkin akan mempengaruhi posisi keuangan atau hasil

operasi perusahaan yang bersangkutan. Dengan demikian kegunaan atau manfaat

suatu angka rasio sepertinya tergantung kepada kemampuan atau kecerdasan

penganalisa dalam menginterprestasikan data yang bersangkutan. (Munawir,

1998 : 64)

Analisis rasio digunakan oleh tiga kelompok utama (Weston, 1990 :

1. Manajer, yang menggunakan rasio-rasio tersebut untuk

menganalisis mengendalikan dan memperbaiki operasi

perusahaan.

2. Analisa kredit, seperti petugas kredit bank atau analis yang

menetapkan peringkat obligasi (di AS), yang menganalisis rasio

untuk menentukan kemampuan suatu perusahaan membayar

utangnya.

3. Analisa sekuritas, yaitu analisis saham yang berkepentingan atas

efisiensi dan prospek pertumbuhan perusahaan, dan analis obligasi

yang berkepentingan atas kemampuan perusahaan untuk

membayar bunga dan pokok obligasi serta nilai likuiditas aktiva

dalam hal ini kepailitan.

Secara lengkap kegunaan analisis laporan keuangan dikemukaan oleh

Harahap (2002 :195-197) sebagai berikut :

a) Dapat memberikan informasi yang lebih luas, lebih dalam

daripada yang terdapat dalam laporan keuangan biasa.

b) Dapat menggali informasi yang tidak nampak secara kasat mata

(eksplisit) dari suatu laporan keuangan atau yang berada dibalik

laporan keuangan (implisit).

c) Dapat mengetahui kesalahan yang terkandung dalam laporan

keuangan.

d) Dapat membongkar hal-hal yang bersifat tidak konsisten dalam

dengan komponen intern laporan keuangan maupun kaitannya

dengan informasi yang diperoleh dari luar perusahaan.

e) Mengetahui sifat-sifat hubungan yang akhirnya dapat melahirkan

model-model dan teori-teori yang terdapat di lapangan seperti

untuk prediksi, peningkatan (rating)

f) Dapat memberikan informasi yang diinginkan oleh pengambil

keputusan.

g) Dapat menentukan peringkat (rating) perusahaan menurut criteria

tertentu yang sudah dikenal dalam dunia bisnis.

h) Dapat membandingkan situasi perusahaan dengan perusahaan lain

dengan periode sebelumnya atau dengan Standar Industri normal

atau Standar ideal.

i) Dapat memahami situasi dan kondisi keuangan yang dialami

perusahaan baik posisi keuangan, hasil usaha, struktur keuangan

dan sebagainya.

j) Bisa juga memprediksi potensi apa yang mungkin dialami

perusahaan dimasa yang akan datang.

Menurut Dahlan (1993 : 266) Analisis rasio menggambarkan hubungan

matematis antara suatu jumlah lainnya. Perhitungan yang digunakan dalam

analisis rasio ini sebenarnya relatif sederhana, namun interprestasi terhadap rasio

tersebut merupakan masalah yang cukup komplek. Oleh karena itu, efektifnya

rasio keuangan ini sebagai suatu alat analisis, sangat tergantung dari kemampuan

Selanjutnya, analisis rasio keuangan dapat memberikan petunjuk dan

gejala-gejala serta informasi keuangan lainnya mengenai keadaan keuangan suatu bank.

2.2.3.4. Keterbatasan Analisis Rasio Keuangan

Menurut Harahap ( 1998 : 298 ), Analisis rasio keuangan memiliki

beberapa keterbatasan yang diharuskan untuk diketahui dalam penggunaan

dalam perhitungan. Keterbatasan tersebut antara lain :

1) Kesulitan dalam memilih rasio yang tepat yng dapat digunakan untuk

kepentingan pemakainya.

2) Keterbatasan yang dimiliki akuntansi atau laporan keuangan juga menjaga

keterbatasan teknik seperti :

a) Bahan perhitungan rasio atau laporan keuangan itu hanya mengandung

taksiran dan judgment yang dapat dinilai bias atau subjektif.

b) Nilai yang terkandung dalam laporan keuangan dari rasio adalah nilai

perolehan (cost) bukan harga pasar.

c) Klasifikasi dalam laporan keuangan bisa berdampak pada angka rasio.

d) Metode pencatatan yang tergambar dalam standar akuntansi bias

diterapkan berbeda oleh perusahaan yang berbeda.

3) Jika data untuk menghitung rasio tidak tersedia maka akan menimbulkan

kesulitan dalam menghitung rasio.

4) Sulit jika ada data yang sesuai tidak sinkron.

5) Jika dua perusahaan dibandingkan bisa saja teknik dan standar akuntansi yang

dipakai tidak sama. Oleh karenanya jika dilakukan perbandingan bias terjadi

2.2.4. Dividend

2.2.4.1. pengertian dividen

Dividen merupakan nilai pendapatan bersih perusahaan setelah pajak

dikurangi dengan laba di tahan (retained earning) yang ditahan sebagai cadangan

perusahaan (ang 1997:68). Nenurut Hanafi(2004;361). dividen merupakan

kompensasi yang diterima oleh pemegang saham, disamping capital again.

Dividen ini untuk dibagikan kepada pemegang saham sebagai keuntungan dari

laba perusahaan. Dividen ditentukan berdasarkan dalam rapat umum anggota

pemegang saham dan jenis pembayaranx tergantung pada kebijakan pimpinan.

2.2.4.2. Teori dividen

Menurut Lukas S. Admadja ( 1999 : 285-288 ) ada berbagai pendapat atau

teori tentang kebijakan dividen antara lain :

1. “Dividen Tidak Relevan” Dari MM

Menurut Modigliani dan Miller (MM), nilai suatu perusahaan tidak

ditentukan oleh besar kecilnya DPR, tapi di tentukan oleh laba bersih sebelum

pajak (EBIT) dan kelas risiko perusahaan. Jadi menurut MM dividen adalah tidak

relevan.

Pernyataan MM ini didasarkan pada beberapa asumsi penting yang “lemah”

seperti :

a. pasar modal sempurna dimana semua investor adalah rasional

b. Tidak ada biaya emisi saham baru jika perusahaan menerbitkan saham

baru.

d. Kebijakan investasi perusahaan tidak berubah.

Pada praktiknya :

a. Pasar modal yang sempurna sulit ditemui.

b. Biaya emisi saham baru pasti ada.

c. Pajak pasti ada.

d. Kebijakan investasi perusahaan tidak mungkin tidak berubah.

Beberapa ahli menentang pendapat MM tentang dividen adalah tidak relevan

dengan menunjukan bahwa adanya biaya emisi saham baru akan mempengaruhi

nilai perusahaan.

2. Teori “ The Bird in the hand“

Gordon dan Lintner menyatakan bahwa biaya modal sendiri (Ks)

perusahaan akan naik jika DPR rendah karena investor lebih suka menerima

dividen daripada capital gains. Menurut mereka investor memandang dividen

yield (D1 /Po) lebih pasti daripada capital gains yield(g).

Modigliani dan Miller menganggap bahwa argument Gordon dan Lintner

ini merupakan suatu kesalahan (MM menggunakan istilah “ The Bird in the Hand

Fallacy”. Menurut MM pada akhirnya investor akan kembali menginvestasikan

dividen yang di terima pada perusahaan yang sama atau perusahaan yang

memiliki resiko yang hampir sama.

3. Teori Perbedaan Pajak

Teori ini diajukan oleh Litzenberger dan Ramaswamy. Mereka

menyatakan bahwa karena adanya pajak terhadap keuntungan dividend an capital

pembayaran pajak. Oleh karena itu investor mensyaratkan suatu tingkat

keuntungan yang lebih tinggi pada saham yang memberikan dividen yield tinggi,

capital gains yield rendah daripada saham dengan dividen yield rendah, capital

gains yield tinggi. Jika pajak atas dividen lebih besar dari pajak atas capital gains,

perbedaan ini akan makin terasa.

4. Teori “signaling Hypothesis”

Ada bukti empiris bahwa jika ada kenaikan dividen sering diikuti dengan

kenaikan harga saham. Sebaliknya penurunan dividen pada umumnya

menyebabkan harga saham turun. Fenomena ini dapat dianggap sebagai bukti

bahwa para investor lebih menyukai dividen daripada capital gains. Tapi MM

berpendapat bahwa suatu kenaikan dividen yang diatas biasanya merupakan

suatu “sinyal” kepada para investor bahwa manajemen perusahaan meramalkan

suatu penghasilan yang baik dimasa mendatang. Sebaliknya, suatu penurunan

dividen atau kenaikan dividen yang dibawah kenaikan normal (biasanya) diyakini

investor sebagai suatu sinyal bahwa perusahaan menghadapi masa sulit diwaktu

mendatang.

Seperti teori dividen yang lain, teori “Signaling Hypothesis” ini juga sulit

dibuktikan secara empiris. Tapi sulit dikatakan apakah kenaikan dan penurunan

harga setelah adanya kenaikan dan penurunan dividen semata-mata disebabkan

oleh efek “sinyal” atau disebabkan karena efek “sinyal” dan preferensi terhadap

dividen.

Teori ini menyatakan bahwa kelompok (Clientele) pemegang saham yang

berbeda kan memiliki preferensi yang berbeda terhadap kebijakan dividen

perusahaan. Kelompok pemegang saham yang membutuhkan penghasilan pada

saat ini lebih menyukai suatu dividen payout ratio yang tinggi. Sebaliknya

kelompok pemegang saham yang begitu tidak membutuhkan uang saat ini lebih

senang jika perusahaan menahan sebagian besar laba bersih perusahaan. Jika ada

perbedaan pajak bagi individu (misalnya oaring lanjut usia dikenai pajak lebih

ringan) maka kelompok pemegang saham yang dikenai pajak tinggi lebih lebih

menyukai capital gains Karena dapat menunda pembayan pajak. Kelompok ini

lebih senang jika perusahaan membagi dividen yang kecil. Sebaliknya kelompok

pemegang saham yang dikenai pajak rendah cenderung menyukai dividen yang

besar.

Bukti empiris menunjukan bahwa efek dari “ clientele” ini ada. Tapi

menurut MM hal ini tidak menunjukan bahwa dividen besar lebih baik dari

dividen kecil, demikian sebaliknya. Efek “clientele” ini menyatakan bahwa bagi

sekelompok pemegang saham, kebijakan dividen tertentu lebih menguntungkan

mereka.

2.2.4.3. Macam- Macam Dividen

Menurut Wasis (1983:193), Dividen dilihat dari alat pembayarannya

dibagi menjadi 3 jenis yaitu:

1. Dividen tunai (Cash Dividen)

Dividen tunai merupakan dividen yang dibagikan dalam bentuk uang tunai,

saham di bursa efek, yang juga merupakan return kepada para pemegang saham.

Dividen tunai merupakan bentuk pembayaran yang paling banyak diharapkan

oleh investor. Untuk membayarkan dividen dalam bentuk tunai diperlukan

likuiditas.

2. Dividen Saham (Stock Devidend)

Dividen saham merupakan dividen yang dibagikan dalam bentuk saham, dengan

dibagikannya dividen dalam bentuk saham maka akan meningkatkan likuiditas

perdagangan di bursa efek. Kemungkinan perusahaan ingin menurunkan nilai

sahamnya dan dengan cara memperluas kepemilikan dan posisi likuiditas

perusahaan yang tidak memungkinkan dividen dalam bentuk tunai.

3. Sertifikat Dividen (Script Dividend)

Sertifikat dividen merupakan dividen yang dibayarkan dengan sertifikat atau

surat promes yang dikeluarkan oleh perusahaan yang menyatakan bahwa suatu

waktu sertifikat itu dapat ditukarkan dalam bentuk uang. Jadi kalau perusahaan

ingin membagikan dividen dalam bentuk tunai akan tetapi sementara itu

perusahaan sedang mengalami kesulitan likuiditas, maka sebagai gantinya

perusahaan mengeluarkan sertifikat.

Sedangkan menurut Ang (1997:6.10), berdasarkan ats hubungan dengan

tahun buku, dividen dapat dibagi dalam 2 jenis yaitu:

a. Dividen Interim

Merupakan dividen yang dibayarkan oleh perseroan antara satu tahun buku

kali dalam setahun dengan tujuan salah satunya yaitu untuk memacu kinerja

saham perseroan di bursa.

b. Dividen Final

Dividen final merupakan dividen hasil pertimbangan setelah penutupan buku

perseroan sebelumnya dan dibayarkan pada tahun buku berikutnya. Dividen final

ini juga memperhitungkan dan memperhitungkan hubungannya dengan dividen

interim yang telah dibayarkan untuk tahun buku tersebut.

2.2.4.4. Prosedur Standar Pembayaran Dividen

Dalam pembayaran dividen terdapat beberapa tahapan atau prosedur yaiti

sebagai berikut:

a. Declaration Date

Declaration Date merupakan tanggal keputusan untuk membagikan dividen pada

RUPS, atau tanggal pada saat direksi perusahaan mengumumkan rencana

pembayaran dividen.

b. Date of Record

Date of Record merupakan tanggal keputusan bahwa para pemegang saham pada

tanggal tertentu dinyatakan berhak untuk menerima dividen, atau hari terakhir

untuk mendaftarkan diri sebagai pemegang saham agar berhak menerima dividen

yang akan dibagikan perusahaan.

c. Ex-Dividend

Ex-Dividend adalah tanggal pada saat mana hak atas dividen periode berjalan

atau sesudahnya pembeli tidak berhak untuk memilih dividen yang akan

dibagikan.

d. Payment Date

Payment Date merupakan tanggal kapan dividen tersebut akan dibayarkan, dan

bagaimana cara pembayarannya.

2.2.5. Dividen Payout Ratio

DPR (Dividen Payout Ratio) merupakan perbandingan deviden per

lembar saham dengan earning per lembar saham. Besar kecilnya dividen payout

ratio akan mempengaruhi keputusan investasi para pemegang saham dan disisi

lain berpengaruh pada kondisi keuangan perusahaan (lisa marlina dan clara

danica,2009).

Deviden payout ratio mempunyai pengaruh yang paling besar terhadap

harga saham karena isi informasi dari dividen. Perusahaan biasanya segan untuk

mengurangi dividen. Jadi kenaikan dividen dapat memberikan suatu signal bahwa

ada harapan manajemen tentang kenaikan pendapatan pada waktu yang akan

datang, serta harga saham dimungkinkan akan mengalami kenaikan.

Kebijakan deviden berkaitan dengan penentuan pembagian pendapatan

(earning) antara penggunaan pendapatan untuk dibayarkan kepada para

pemegang saham sebagai deviden atau untuk digunakan di dalam perusahaan,

yang berarti pendapatan tersebut harus ditahan dalam perusahaan (Riyanto,

1995). Dalam merumuskan kebijakan deviden manajer dihadapkan pada masalah

investasi dan memilih paduan utang-modalnya untuk mendanai investasi.

untuk menahan sedikit laba, jikalau ada; ini nantinya menghasilkan

ketergantungan yang lebih besar pada pendanaan modal eksternal. Sebaliknya

dengan investasi dan keputusan pendanaan perusahaan, pembayaran deviden

yang kecil akan berarti penahanan laba yang tinggi dengan lebih sedikit

kebutuhan dana modal yang dihasilkan dari luar. Setiap perusahaan selalu

menginginkan adanya pertumbuhan bagi perusahaan tersebut di satu pihak dan

juga dapat membayarkan deviden kepada para pemegang saham di lain pihak,

tetapi kedua tujuan tersebut selalu bertentangan.

Kebijakan deviden perusahaan bisa dianggap oleh pemilik sebagai alat

monitor. Dengan mengasumsikan bahwa pembayaran deviden mensyaratkan

manajemen untuk menerbitkan saham untuk mendanai investasi baru atau

memenuhi kebutuhan dana dari hutang, investor baru atau kreditur mungkin

tertarik pada perusahaan hanya jika perusahaan memberikan informasi yang

meyakinkan bahwa modal atau pinjaman akan digunakan agar menguntungkan.

Maka pembayaran deviden secara tak langsung menghasilkan monitor yang lebih

ketat pada kegiatan investasi manajemen.

Penentuan besarnya Devidend akan menentukan besar kecilnya laba yang

ditahan. Setiap ada penambahan laba yang ditahan berarti ada penambahan modal

sendiri dalam perusahaan dengan biaya murah.

2.2.5.1. Faktor-Faktor Yang Mempengaruhi Dividen Payout Ratio

Menurut Weston dan Copeland (1997:127-130) ada sebelas faktor yang

mempengaruhinya yaitu :

Undang-Undang menentukan bahwa dividen harus dibayar dari laba,

baik laba tahun berjalan maupun laba tahun yang lalu ada pada pos “laba

ditahan” (retained earning) di neraca. Peraturan pemerintah menekankan

tiga hal : Pertama, peraturan laba bersih, Kedua, larangan pengurangan

modal (capital empairement rule) dan Ketiga, peraturan kepailitan.

2) Posisi Likuiditas

Laba ditahan tahun-tahun lalui sudah diinvestasikan dalam bentuk pabrik

dan peralatan, persediaan dan aktiva lainnya, laba tersebut tidak disimpan

dalam bentuk kas. Meskipun perusahaan mempunyai catatan mengenai

laba, perusahaan mungkin tidak dapat membayar tunai dividen karena

posisi likuiditasnya. Dalam keadaan seperti ini perusahaan dapat

memutuskan untuk tidak membayar dividen.

3) Kebutuhan Pelunasan Hutang

Apabila perusahaan mengambil hutang untuk membiayai ekspansi atau

untuk mengganti jenis pembiayaan lain, perusahaan menghadapi dua

pilihan. Perusahaan dapat membayar hutangnya pada saat jatuh tempo

dan menggantikannya dengan jenis surat berharga yang lain, atau

perusahaan dapat memutuskan untuk melunaskan hutang tersebut. Jika

keputusannya melunaskan hutang, maka biasanya dilakukan penahanan

laba.

4) Pembatasan dalam Perjanjian Hutang

Perjanjian hutang, khususnya apabila merupakan hutang jangka panjang

tunai. larangan yang dibuat untuk melindungi kedudukan pemberi

pinjaman, biasanya menyatakan bahwa (1) dividen pada masa yang akan

datang hanya dapat dibayar dari laba yang diperoleh sesudah

penandatangan perjanjian (jadi dividen tidak dapat dibayar dari laba

tahun-tahun lalu) dan (2) dividen tidak dapat dibayarkan apabila modal

kerja telah ditentukan. Demikian pula perjanjian saham preferen biasanya

mengatakan bahwa dividen tunai saham biasa tidak dapat dibayarkan

kecuali semua dividen saham preferen sudah dibayar.

5) Tingkat Ekspansi Aktiva

Semakin cepat sebuah perusahaan berkembang, semakin besar

kebutuhannya untuk membiayai ekspansi aktivanya. Kalau kebutuhan

dana dimasa depan semakin besar, perusahaan akan cenderung untuk

menahan laba daripada membayarkannya. Teapi jika laba dibayarkan

sebagai dividen dan terkena pajak penghasilan pribadi yang tinggi, maka

hanya sebagian saja yang tersisa untuk reinvestasi.

6) Tingkat Laba

Tingkat hasil pengembalian yang diharapkan akan menentukan pilihan

relatif untuk membayar laba tersebut dalam bentuk dividen kepada

pemegang saham atau menggunakannya di perusahaan tersebut.

7) Stabilitas Laba

Perusahaan yang mempunyai laba stabil seringkali dapat memperkirakan

berapa besar laba dimasa yang akan datang. Perusahaan seperti ini

tinggi daripada perusahaan yang labanya berfluktuasi. Dividen yang lebih

rendah akan lebih mudah untuk dibayar apabila laba menurun pada masa

yang akan datang.

8) Akses ke Pasar Modal

Perusahaan yang besar dan telah berjalan dengan baik dan mempunyai

catatan profitabilitas dan stabilitas, akan mempunyai akses yang mudah

ke pasar modal dan mempunyai bentuk lain dari pendanaan. Jadi

perusahaan yang sudah mapan cenderung untuk memberi tingkat

pembayaran dividen yang lebih tinggi daripada perusahaan kecil atau

baru.

9) Kendali Perusahaan

Variabel penting lainnya adalah pengaruh pembiayaan alternatif terhadap

situasi kendali perusahaan. Sebagai suatu kebijakan, beberapa

perusahaan melakukan ekspansi hanya sampai pada tingkat penggunaan

laba internal saja.Pentingnya pembiayaan internal dalam usaha untuk

mempertahankan kendali perusahaan, akan memperkecil pembayaran

dividen.

10) Posisi Pemegang Saham Sebagai Pembayar Pajak

Pada saat-saat tertentu di dalam perusahaan besar terjadi konflik

kepentingan antara pemegang saham yang terkena tarif pajak tinggi

dengan pemegang saham yang terkena tarif pajak rendah. Yang pertama

dengan harapan meningkatkan modal saham perusahaan. Yang kedua,

menginginkan pembayaran dividen yang tinggi.

11) Pajak atas laba yang diakumulasikan secara salah

Untuk memperoleh pemegang saham hanya menggunakan perusahaan

sebagai suatu perusahaan penyimpan uang yang dapat digunakan untuk

menghindari tarif pajak penghasilan pribadi yang tinggi, peraturan

perpajakan perusahaan menentukan suatu pajak tambahan khusus

terhadap penghasilan yang diakumulasikan secara tidak benar.

2.2.6. Pengaruh Cash Position Terhadap Dividend

Posisi kas atau likuiditas dari suatu perusahaan merupakan factor penting

yang harus dipertimbangkan sebelum mengambil keputusan untuk menetapkan

besarnya dividen yang akan dibayarkan kepada para pemegang saham. Oleh

karena dividen merupakan cash outflow,maka makin kuatnya posisi kas atau

likuiditas perusahaan berarti makin besar kemampuanya membayar dividen

(riyanto,2001:202).

Posisi kas merupakan rasio kas akhir tahun dengan earning after tax.bagi

perusahaan yang memiliki posisi kas yang semakin kuat akan semakin besar

kemampuannya untuk membayar dividen. Factor ini merupakan factor internal

yang dapat di kendalikan oleh manajemen sehingga pengaruhnya positif terhadap

dividend.

2.2.7. Pengaruh Debt to Equity Ratio Terhadap Dividend

Debt to Equity Ratio merupakan rasio hutang terhadap modal. Rasio ini

nilai rasio ini menggambarkan gejala yang kurang baik bagi perusahaan (Sartono

2001: 66). Peningkatan hutang pada gilirannya akan mempengaruhi besar

kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen

yang diterima karena kewajiban untuk membayar hutang lebih diutamakan

daripada pembagian dividen.

Factor ini mencerminkan kemampuan perusahaan untuk memenuhi semua

kewajibannya yang ditunjukkan oleh berapa bagian modal sendiri yang

digunakan untuk membayar hutang. Semakin besar rasio ini menunjukan semakin

besar kewajibannya. Dan rasio yang semakin rendah akan menunjukan semakin

tinggi kemampuan perusahaan memenuhi kewajibanya. Apabila perusahaan

menentukan bahwa pelunasan hutangnya akan di ambil dari laba ditahan. Berarti

perusahaan harus menahan sebagian besar dari pendapatannya untuk keperluan

tersebut berarti hanya sebagian kecil saja pendapatan yang dapat dibayarkan

sebagai dividen (Riyanto 2001:267). Peningkatan hutang ini akan mempengaruhi

tingkat pendapatan bersih yang tersedia bagi pemegang saham, artinya semakin

tinggi tingkat kerwajiban perusahaan,akan semakin menurunkan kemampuan

perusahaan membayar dividen atau berpengaruh negative terhadap dividend.

2.2.8. Pengaruh Return On Assets Terhadap Dividend

Return On Assets menunjukkan kemampuan modal yang diinvestasikan

dalam total aktiva untuk menghasilkan laba perusahaan. Semakin tinggi Return

On Assets maka kemungkinan pembagian dividen juga semakin banyak (sartono

adalah sebaagian laba bersih yang diperoleh perusahaan,oleh karena itu dividen

akan dibagikan apabila perusahaan memperoleh keuntungan.

Keuntungan yang layak dibagikan kepada pemegang saham adalah

keuntungan setelah perusahaan memenuhi kewajiban-kewajiban tetapnya yaitu

bunga dan pajak. Oleh karena itu,dividen yang diambilkn dari keuntungan bersih

akan mempengaruhi dividend payout ratio. Perusahaan yang semakin besar

keuntungannya akan membayar porsi pendapatan yang semakin besar sebagai

dividen. Dengan kata lain semakin besar keuntungannya yang diperoleh maka

akan semakin besar kemampuannya bagi perusahaan untuk membayar dividen.

Sehingga return on assets atau profitability berpengaruh positif terhadap

dividend.

2.3. Kerangka Konseptual

Gambar 2.1. Kerangka Konseptual

Cash Position (X1)

Debt to Equity Ratio (X2)

2.4. Hipotesis

Berdasarkan latar belakang, rumusan masalah dan teori diatas, dapat

disimpulkan hipotesis pada penelitian ini adalah :

1. Cash position mempunyai pengaruh positif terhadap Dividend pada

perusahaan manufaktur yang terdaftar di BEI.

2. Debt to Equity ratio mempunyai pengaruh negatif terhadap Dividend

pada perusahaan manufaktur yang terdaftar di BEI.

3. Return On Assets mempunyai pengaruh positif terhadap Dividend pada

perusahaan manufaktur yang terdaftar di BEI. Return on Assets

BAB III

METODOLOGI PENELITAIN

Dalam bab ini dijelaskan beberapa hal yang berkaitan dengan metode

penelitian yang meliputi variabel penelitian, populasi dan sample penelitian , sumber

data, dan teknik analisis data.

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi operasional dalam variable ini adalah segala sesuatu yang dapat

digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau hal-hal yang

dapat didefinisikan dan dapat diamati atau diobservasi. variable-variabel yang dipakai

dalam penelitian menggunakan satu ukuran presentase dan satuan ukuran rupiah.

Adapun definisi operasional variabel yang akan dipakai dalam penelitian ini

adalah sebagai berikut :

3.1.1. Variabel terikat (dependen variabel)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Dalam

penelitian ini yang menjadi variabel terikat adalah dividend (Y). Dividend adalah

keuntungan dari laba perusahaan yang dibagikan kepada pemegang saham. Adapun

dividend dapat dirumuskan sebagai berikut dengan menggunakan skala rasio :

3.1.2. Variabel bebas (independent variabel)

Variabel bebas adalah variabel yang diduga secara bebas berpengaruh

terhadap variabel terikat. Terdapat tiga variabel bebas dalam penelitian ini dan

sebagai berikut:

a. Cash Position (X1) atau posisi kas adalah factor penting yang harus

dipertimbangkan sebelum mengambil keputusan untuk menetapkan besarnya

dividen yang akan dibayarkan kepada para pemegang saham. bagi

perusahaan yang memiliki posisi kas yang semakin kuat akan semakin besar

kemampuannya untuk membayar dividen. formulanya adalah :

b. Debt to Equity Ratio (X2) adalah mencerminkan kemampuan perusahaan

dalam memenuhi seluruh kewajibannya yang ditunjukan oleh beberapa bagian

modal sendiri yang digunakan untuk membayar hutang. Semakin besar rasio

ini menunjukan semakin besar kewajibannya dan rasio yang semakin rendah

akan menunjukan semakin tinggi kemampuan perusahaandalam memenuhi

kewajibannya. Peningkatan hutang ini akan mempengaruhi tingkat

pendapatan bersih yang tersedia bagi pemegang saham , artinya semakin

tinngi kewajiban perusahaan, akan semakin menurunkan kemampuan

perusahaan dalam membayar deviden.

c. Return On Assets (X3) atau profitability adalah tingkat keuntungan bersih

yang mampu diraih oleh perusahaan pada saat menjalankan operationalnya.

factor ini juga memiliki pengaruh terhadap kebijakan deviden. Perusahaan

yang semakin besar keuntungannya akan membayar porsi pendapatan yang

semakin besar sebagai deviden. Dengan kata lain semakin besar

keuntungannya yang diperoleh maka akan semakin besar kemampuannya bagi

perusahaan untuk membayar deviden. Formulanya adalah :

3.2. Teknik penentuan sampel

3.2.1. Populasi

Populasi adalah kelompok subyek atau obyek yang memiliki ciri – ciri atau

karakteristik – karakteristik tertentu yang berbeda dengan kelompok subyek atau

obyek lain, dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian

(Soemarsono, 2004 : 44). Populasi penelitian ini adalah perusahaan manufakturing

yang go public di Bursa Efek Indonesia yang berjumlah 149 perusahaan dari tahun

3.2.2. Sampel

Sampel adalah bagian dari populasi yang mempunyai ciri dan karakteristik

yang sama dengan populasi tersebut. (Sumarsono, 2002 : 45).

Dalam menentukan sampel digunakan metode nonrandom sampling yaitu

pengambilan sampel secara tidak acak, dimana setiap elemen populasi tidak

mempunyai kemungkinan yang sama untuk dijadikan sampel. Dan teknik yang

digunakan adalah purposive sampling dimana pemilihan sampel dengan teknik ini

berdasarkan pada ciri-ciri tertentu yang diperkirakan mempunyai sangkut paut erat

dengan ciri-ciri /kriteria-kriteria yang ada dalam populasi yang sudah diketahui

sebelumnya.

Adapun kriteria pemilihan sampel perusahaan yang digunakan dalam

penelitian ini adalah :

1. Perusahaan manufaktur yang secara terus – menerus mempublikasikan

laporan keuangannya periode yang berakhir 31 desember tahun 2006 -

2008.

2. perusahaan manufaktur yang membagikan deviden secara terus -menerus

dari tahun 2006 - 2008.

Tabel 3.1

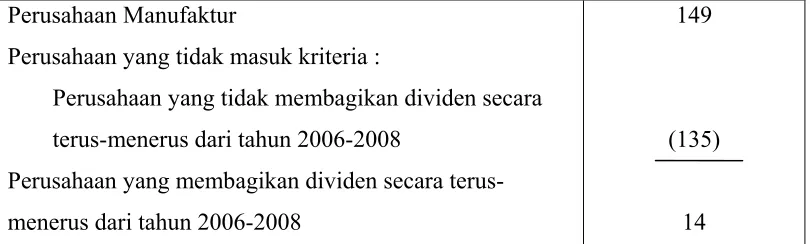

Proses Pemilihan Sampel

Keterangan Jumlah perusahaan

Perusahaan yang sudah go public tahun 2006-2008

Perusahaan non manufaktur

397

Perusahaan Manufaktur

Perusahaan yang tidak masuk kriteria :

Perusahaan yang tidak membagikan dividen secara

terus-menerus dari tahun 2006-2008

Perusahaan yang membagikan dividen secara

terus-menerus dari tahun 2006-2008

149

(135)

14

Sumber Data : Data diolah

Tabel 3.2

Sampel Perusahaan Manufaktur yang Go Public Di Bursa Efek Indonesia

Tahun 2006-2008

No Nama Perusahaan Jenis Perusahaan

1

PT. Fast Food Indonesia Tbk

PT. Mayora Indah Tbk

PT. Multi Bintang Indonesia Tbk

PT. Sinar Mas Agro Resources and Technology

Tbk

PT. Gudang Garam Tbk

PT. Sepatu Bata Tbk

PT. Colorpak Indonesia Tbk

PT. Sumi Indo Kabel Tbk

PT.Metrodata Elektronics Tbk

PT. Indo Kordsa Tbk

PT.Tunas Ridean Tbk

Apparel and Other Textile Product

Chemical and Allied Products

Cables

Electronics and Office Equipment

Automotive and Allied Products

Automotive and Allied Products

13

14

PT.United Tractor Tbk

PT. Merck Tbk

PT. Tempo Scan Pasific Tbk

Pharmaceuticals

Pharmaceuticals

Sumber Data : ICMD 2009

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan untuk memenuhi keperluan penelitian ini bersumber dari

data sekunder yang diambil dari laporan keuangan tahunan perusahaan

manufakturing yang go public dan terdaftar dalam Bursa Efek Indonesia dari tahun

2006-2008.

3.3.2. Sumber Data

Sumber data yang digunakan untuk memenuhi keperluan penelitian ini di

peroleh dari Bursa efek Indonesia (BEI), Indonesian Capital Market Directory

(ICMD) serta www.idx.co.id

3.3.3. Pengumpulan data

Dalam rangka memperoleh data-data yang diperlukan, maka metode

pengumpulan data yang akan digunakan yaitu metode dokumentasi berupa

pengumpulan kertas data. Metode dokumentasi adalah cara pengumpulan data yang

berkaitan dengan obyek penelitian.

3.4. Teknik Analisis dan Uji Hipotesis Data