SKRIPSI

Diajukan oleh :

FRISKA PUTRI TRESTIANI 0912010030/FE/EM

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

Disusun Oleh :

FRISKA PUTRI TRESTIANI 0912010030/FE/EM telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Progdi Manajemen Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal, 03 Mei 2013

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Dr. Muhadjir Anwar, MM Dra. Ec. Suhar tuti, MM Sekretaris

Dr. Muhadjir Anwar, MM Anggota

Dra. Ec. Nuruni Ika K.W.,MM

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT, akhirnya penyusun dapat menyelesaikan skripsi dengan judul “PENGARUH STRUKTUR KEPEMILIKAN PERUSAHAAN TERHADAP KINERJ A PERUSAHAAN”. penulisan skripsi ini sebagai salah satu syarat kelulusan program strata satu pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulisan skripsi ini tidak lepas dari bantuan berbagai pihak. Untuk itu penyusun mengucapkan terima kasih kepada:

1. Bapak Dr. Ir. Teguh Soedarto,MP Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin N, MM., Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Bapak Dr. Muhadjir Anwar, MM., Ketua Jurusan Manajemen Universitas Pembangunan Nasional “Veteran” Jawa Timur, sekaligus sebagai Dosen Pembimbing yang telah mengarahkan dan meluangkan waktu guna membantu penyusun dalam menyelesaikan skripsi ini.

4. Bapak Dr. Eko Purwanto. M. Msi selaku Dosen Wali di Universitas Pembangunan Nasional “Veteran” Jawa Timur

5. Seluruh Staf Dosen Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang telah memberikan ilmunya.

Serta adik penyusun Novan dharma Putra yang selalu memberikan dukungan hingga terselesaikannya skripsi ini.

7. Teman-teman fakultas ekonomi angkatan 2009, khususnya manajemen kelas A angkatan 09 atas bantuan dan kerjasamanya.

Akhirnya penusun menyadari bahwa masih banyak kekurangan dalam penysunan skripsi ini, oleh karena itu penyusun senantiasa mengharapkan kritik serta saran bagi perbaikan di masa yang akan datang. Besar harapan penulis, semoga skripsi ini memberikan manfaat bagi pembaca.

Daftar Isi

Halaman persetujuan penysunan skripsi i

Halaman persetujuan ujian lisan ii

Kata pengantar iii

2.2.1 Teori Keagenan (Agency Theory) 19

2.2.1.1 Agency Problem 21

2.2.1.2 Agency Cost 23

2.2.1.3 Agency, Moral Hazard, dan Adverse Selection 26

2.2.2 Corporate Governance 28

2.2.2.1 Prinsip dasar Corprate Governance 31

2.2.2.2 Faktor Corporate Governance dan pengaruhnya terhadap

pengungkapan Corporate social Responsibility 33

2.2.3 Kinerja Perusahaan 35

2.2.3.1 Analisis Kinerja 37

2.2.3.2 Analisis Kinerja Perusahaan 41

2.2.4 Struktur Kepemilikan saham 56

2.2.4.1 Pengertian Struktur Kepemilikan Saham 56

2.2.4.2 Klasifikasi Struktur Kepemilikan 57

2.2.6 Rasio Hutang 58

2.3 Hubungan antar Variabel 62

2.3.1 Hubungan antara Kepemilikan manajerial dengan kinerja

perusahaan 62

2.3.2 Hubungan antara kepemilikan institusional dengan kinerja

perusahaan 63

2.3.3 Hubungan antara ukuran perusahaan dengan kinerja perusahaan 64 2.3.4 Hubungan antara rasio hutang dengan kinerja perusahaan 66

2.4 Kerangka konseptual 66

2.5 Hipotesis 67

BAB III METODOLOGI PENELITIAN

3.1 Definisi operasional dan pengukuran variabel 68

3.1.1 Variabel Dependent 68

3.1.2 Variabel Independent 68

3.2 Teknik penentuan data 70

3.2.1 Populasi 70

3.2.2 Sampel 70

3.3 Teknik pengumpulan data 72

3.3.1 Jenis data 72

3.3.2 Sumber data 72

3.3.3 Pengumpulan data 72

3.4 Teknik Analisis dan Uji Hipotesis 73

3.4.1 Analisis Regresi Linier Berganda 73

3.4.2 Uji Asumsi Klasik 73

3.4.3 Uji hipotesis 75

BAB IV METODOLOGI PENELITIAN

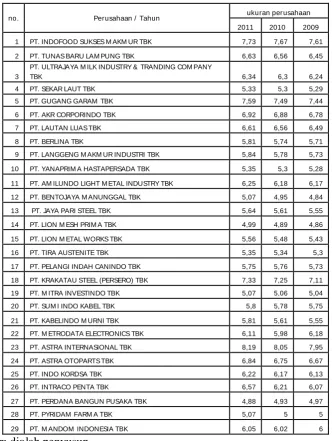

4.1. Deskripsi Objek Penelitian 78

4.2. Deskripsi Hasil Penelitian 79

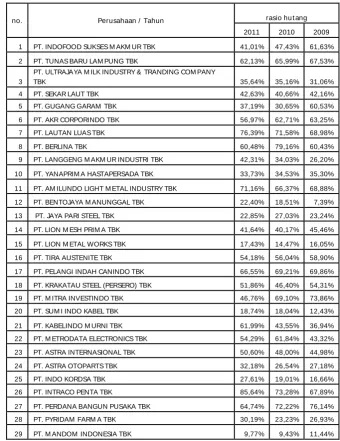

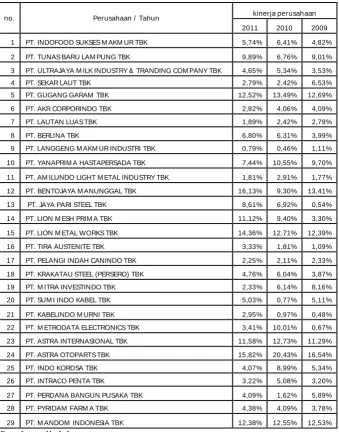

4.2.4. Hasil Penelitian Rasio Hutang (X4) 84 4.2.5. Hasil Penelitian Kinerja Perusahaan (Y) 85

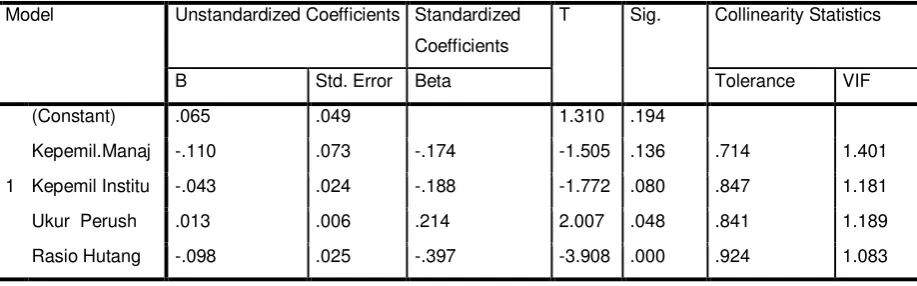

4.3. Analisis dan Uji Hipotesis 87

4.3.1. Analisis Regresi Linier Berganda 87

4.3.2. Uji Asumsi Klasik 88

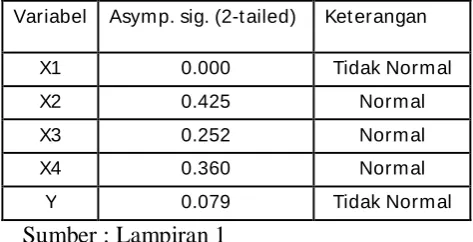

4.3.2.1. Uji Normalitas 88

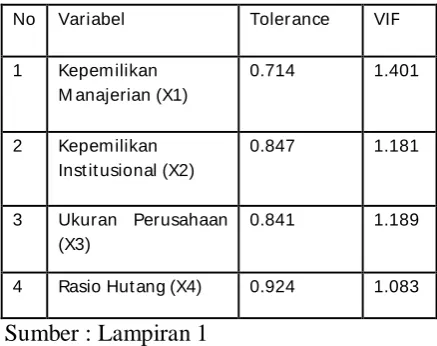

4.3.2.2. Uji Multikolinearitas 89

4.3.2.3. Uji Heterokedastisitas 90

4.3.2.4. Uji Autokorelasi 92

4.3.3. Uji Hipotesis 93

4.3.3.1. Uji Parsial (Uji T) 93

4.3.3.2. Uji Kesesuaian model 95

4.3.3.3. Uji koefisien Determinasi (R²) 96

4.4. Pembahasan Hasil Penelitian 97

4.4.1 Pengaruh struktur kepemilikan manajerial terhadap

kinerja perusahaan 97

4.4.2 Pengaruh struktur kepemilikan institusional terhadap

kinerja perusahaan 98

4.4.3 Pengaruh ukuran perusahaan terhadap kinerja perusahaan 99 4.4.4 Pengaruh rasio hutang terhadap kinerja perusahaan 99 BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan 101

5.2. Saran 101

Daftar Lampiran

Lampiran 1 : Hasil Uji Data

STRUKTUR KEPEMILIKAN DAN KINERJ A PERUSAHAAN

Adanya perbedaan kepentingan antara pemilik perusahaan dan pengelola perusahaan menyebabkan timbulnya agency konflik. Agaency konflik yang terjadi dalam perusahaan menyebabkan perusahaan harus menerapkan sistem agency theory agar perusahaannya dapat berjalan dengan lancar. Atas dasar pemikiran tersebut penelitian ini bertujuan untuk medapatkan bukti empiris dari pengaruh kepemilikan manajerial, kepemilikan institusional, ukuran perusahaan,dan rasio hutang terhadap kinerja perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia.

Penelitian ini menggunakan data sekunder yang diperoleh dari kumpulan laporan keuangan perusahaan manufaktur dalam Indonesian Capital Market Directory dan juga dari website resmi Bursa Efek Indonesia www.idx.co.id . Untuk memenuhi tujuan penelitian, hipotesis pada peneitian ini diuji dengan menggunakan teknik analisa regresi linier berganda.

Dari hasil uji dapat disimpilkan bahwa : (1) tidak terdapat pengaruh antara kepemilikan manajerial dengan kinerja perusahaan. (2) terdapat pengaruh antara kepemilikan institusional dengan kinerja perusahaan. (3) terdapat pengaruh antara ukuran perusahaan dengan kinerja perusahaan. (4) terdapat pengaruh antara rasio hutang dengan kinerja perusahaan.

BAB I PENDAHULUAN 1.1Latar Belakang

Pada era globalisasi seperti saat ini persaingan dalam dunia usaha semakin ketat dan perkembangan perekonomian yang didukung oleh peningkatan komunikasi, persaingan tersebut terjadi di semua bidang usaha. Lingkungan usaha yang semakin kompetitif merupakan tantagan bagi setiap perusahaan untuk memenangkan persaingan tersebut,cara yang paling mudah adalah meningkatkan sumber daya yang dimiliki dan menerapkan perbaikan secara terus menerus guna meningkatkan kinerja perusahaan.

Indonesia termasuk salah satu negara berkembang di dunia,hal ini terbukti dengan adanya pembangunan di segala bidang termasuk pembangunan sektor ekonomi. Perekonomian di Indonesia yang semakin membaik menyebabkan timbulnya gairah bagi para pengusaha untuk mengelola perusahaannya di indonesia. Salah satu pengelolaan yang harus diperhatikan adalah masalah keuangan yang penting bagi kelangsungan hidup perusahaan, keuangan suatu perusahaan berkaitan dengan sumber dana dan penggunaannya, semakin efisien penggunaan dan pengelolaan dana berarti semakin baik bagi perusahaan.

pemegang saham, selain itu tugas Agen disini adalah menjalankan tujuan perusahaan yaitu memaksimalkan kesejahteraan pemegang saham.

Telah sering ditemukan bahwa manajer-manajer dalam sebuah perusahaan mungkin membuat keputusan yang tidak sesuai dengan tujuan perusahaan yaitu memaksimumkan kekayaan pemegang saham. Dengan kata lain berusahaa untuk meningkatkan kesejahteraan pemilik perusahaan. namun dalam kenyataannya manajemen belum tentu berlaku seperti yang diharapkan pemilik perusahaan karena manajer cenderung berusaha mengutamakan kepentingan peribadi. Pemegang saham tidak menyukai kepentingan pribadi manajer ,karena hal tersebut akan menambah biaya bagi perusahaan sehingga akan menurunkan keuntungan yang diterima. Manajer cenderung menginvestasikan kemabali sebagian besar keuntungan yang diperoleh agar perusahaan terus mengalami pertumbuhan yang lebih tinggi.

ini sangat bertolak belakang dengan keinginan pemegang saham yang senantiasa menghendaki mendapatkan deviden yang tinggi. Konflik ini sering disebut agency problem ( masalah keagenan).

Menurut teori keagenan Jensen & Meckling (1976) dalam Stefen dan Lina (2011) dinyatakan bahwa perusahaan yang memisahkan fungsi pengolahan dengan fungsi kepemilikan akan rentan terhadap konflik kepentingan karena merupakan konsekuensi dari pemisahan fungsi tersebut. Wahidahwati (2002) dalam Stefen dan Lina (2011) menyebutkan bahwa manajer yang diangkat oleh pemegang saham haruslah bertindak sesuai dengan kepentingan pemegang saham, tetapi ternyata terdapat perbedaan kepentingan dan asimatri informasi diantara kedua belah pihak yang menyebabkan terjadinya konflik keagenan. Jensen dan Meckling (1976) dalam Stefen dan Lina (2011) juga menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan saham manajerial atas saham perusahaan kurang dari 100%. Kondisi tersebut membuat keputusan-keputusan yang diambil manajer cenderung berindak melindungi dan memenuhi kebutuhan mereka terlebih dahulu daripada memenuhi kepentingan pemilik seperti melakukan expansi untuk meningkatkan status dan gaji sehingga sudah tidak lagi berdasarkan pada tujuan perusahaan (memaksimumkan kesejahteraan pemegang saham).

(monitoring cost), biaya ikatan (bonding cost), dan biaya sisa (residual cost). Untuk mengatasi masalah agency cost yang terjadi dalam suatu kinerja perusahaan biasanya perusahaan menggunakan kebijakan corporate governance.

Dalam praktiknya,semua perusahaan mempunyai kebijakan mengenai corporate governance. Banyak yang telah mempercayai bahwa kinerja perusahaan baik didasarkan dari praktek manajemen yang baik pula secara terus menerus. Corporate governance dianggap sebagai suatu sistem yang digunakan untuk mengelola dan menjalankan perusahaan bisnis. Corporate governance merupakan suatu cara untuk menjamin bahwa manajemen bertindak yang terbaik untuk kepentingan pemangkul kepentingan (Meizaroh dan Jurica). Pelaksanaan good corporate governance menuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham,terutama pemegang saham minoritas. Prinsip-prinsip atau pedoman pelaksanaan corporate governance menunjukkan adanya perlindungan tersebut. Penerapan penerapan prinsip tersebut secara konsisten dapat meningkatkan kualitas laporan keuangan (Beasly et al.,1996 dalam Meizaroh dan Jurica).

menjalankan aktifitas perusahaan. Pengelolaan perusahaa di Indonesia yang listing di BEI dinilai belum efektif, hal tersebut dinyatakan oleh Kurniawan & Indriartoro (2000),dalam Zaenal arifin (2006) bahwa penyebabnya adalah struktur kepemilikan saham yang didominasi oleh keluarga, sehingga tidak ada pemisahan yang jelas antara kepemilikan dan pengaturan perusahaan, yang menyebabkan manajemen perusahaan cenderung hanya berpihak pada satu pemilik saja.

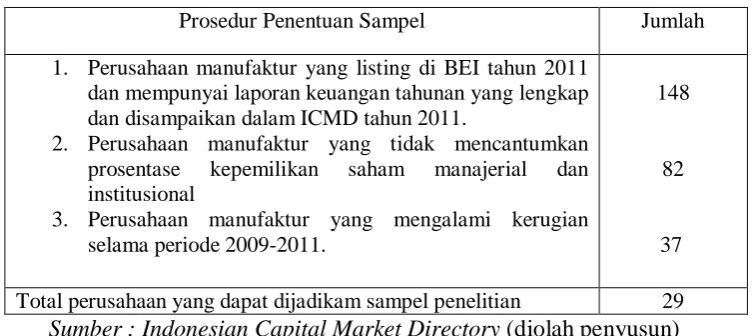

Diantara berbagai macam sektor perusahaan yang listing di BEI, perusahaan manufaktur merupakan salah satu sektor perusahaan yang diharapkan mempunyai prospek cerah dimasa yang akan datang karena semakin pesatnya pertumbuhan penduduk dan perkembangan ekonomi di negara Indonesia yang menjadikan sektor perusahaan manufaktur sebagai lahan paling strategis untuk mendapatkan keuntungan yang tinggi dalam berinvestasi. Berdasarkan Indonesian Capital Market Directory (ICMD) tahun 2011, sektor perusahaan manufaktur merupakan jumlah emiten terbesar dibandingkan dengan jumlah emiten perusahaan jasa yang listing di BEI yaitu sebesar 148 perushaan. Hal tersebut menunjukkan bahwa perusahaan manufaktur memiliki pengaruh signifikan dalam dinamika perdagangan BEI.

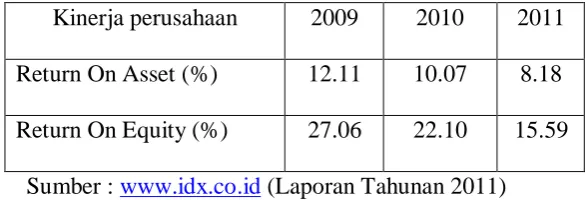

Tabel 1

Kinerja Perusahaan Manufaktur di Indonesia Periode 2009-2011

Kinerja perusahaan 2009 2010 2011 Return On Asset (%) 12.11 10.07 8.18 Return On Equity (%) 27.06 22.10 15.59

Sumber : www.idx.co.id (Laporan Tahunan 2011)

Dari data diatas dapat diketahui bahwa kinerja perusahaan manufaktur di Indonesia mengalami fluktuasi yang cenderung menurun dari tahun ke tahun, khususnya tiga tahun terakhir, yaitu tahun 2009,2010,2011. Adapun beberapa faktor yang diperlukan untuk menganalisa kinerja perusahaan pada umumnya menggunakan rasio keuangan yang mencakup perbandingan kinerja perusahaan dengan perusahaan lain dalam industri yang sama dan mengevaluasi kecenderungan posisi keuangan sepanjang waktu.

Dalam perusahaan peran kepemilikan dan operasional dipisahkan. Meskipun pemegang saham mereka merupakan pemilik legal perusahaan, tetapi mereka tidak punya kontrol atas kegiatan operasionalnya. Untuk itu disini peneliti mencoba mencari hubungan antara struktur kepemilikan perusahaan dengan kinerja perusahaan yang dimana struktur kepemilikan disini dibagi menjadi dua bagian yaitu struktur kepemilikan manajerial dan struktur kepemilikan institusional.

kecilnya perusahaan. Semakin besar ukuran perusahaan biasanya kinerja perusahannya juga makin baik. Untuk itu disini penulis ingin mencari hubungan antara ukuran perusahaan dengan kinerja perusahaan.

Hutang merupakan salah satu kebijakan perusahaan dalam menjalankan aktifitas perusahaanya. Penggunaan utang akan menurunkan beban pajak sejumlah bunga,disisi lain penggunaan hutang juga akan menurunkan biaya modal saham. Namun demikian pengguanaan hutang yang berlebihan akan meningkatkan resiko gagal bayar akibat tingginya beban bunga dan pokok hutang yang harus dibayar oleh perusahaan. untuk itu Hutang merupakan salah satu faktor yang dapat mempengaruhi baik buruknya suatu kinerja perusahaan. semakin besar hutang, maka perusahaan harus mencadangkan lebih banyak kas untuk membayar bunga dari hutang tersebut dan juga untuk mengangsur pokok hutang (Arifin,2005).

1.2Perumusan Masalah

Berdasarkan latar belakang masalah diatas,permasalahan yang akan dikaji dalam penelitian ini adalah sebagai berikut:

1. Apakah Sruktur kepemilikan manajerial berpengaruh terhadap kinerja perusahaan?

2. Apakan Struktur kepemilikan institusional berpengaruh terhadap kinerja perusahaan?

3. Apakah ukuran perusahaan berpengaruh terhadap kinerja perusahaan? 4. Apakah rasio hutang berpengaruh terhadap kinerja perusahaan?

1.3Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini berdasarkan dari latar belakang dan permasalahan yang dikemukakan di atas adalah :

1. Untuk mengetahui pengaruh struktur kepemilikan manajerial terhadap kinerja perusahaan di Indonesia

2. Untuk mengetahui pengaruh struktur kepemilikan institusional terhadap kinerja perusahaan di Indonesia

3. Untuk mengetahui pengaruh Ukuran perusahaan terhadap kinerja perusahaan di Indonesia

1.4Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut:

1. Untuk memberikan bukti empiris ada atau tidaknya pengaruh antara peningkatan kepemilikan manajerial, pembentukan kepemilikan institusional, ukuran perusahaan, dan rasio hutang dalam suatu perusahaan dengan kinerja perusahaan tersebut.

2. Bagi lembaga-lembaga yang terkait dengan pasar modal, penelitian ini diharapkan mendorong pihak perusahaan untuk apat meningkatkan kinerjanya sehingga tercipta pasar modal yang efisien.

BAB II

TINJ AUAN PUSTAKA 2.1 Penelitian Ter dahulu

Penelitian tentang kepemilikan perusahaan dan kinerja perusahaan telah cukup banyak dilakukan,namun masih banyak terdapat keterbatasan sehingga hasilnya menunjukkan masih belum konsisten. Wujud adanya keterbatasan dan belum konsistensi itu memungkinkan pembuktian lebih lanjut lewat penelitian selanjutnya. Terdapat beberapa jurnal penelitian terdahulu yang didalamnya juga terdapat penelitian-penelitian yang lebih dahulu dilakukan untuk membuktikan kebenaran penelitian tersebut.

Dalam jurnal penelitian yang dibuat oleh Stefano Caselli, Alberta Di Giuli dan Stefano Gatti (2008) yang berjudul “Family Firm’s Performance and Agency Theory: What’s Going in the Italian Market?” ini meneliti tentang kinerja perusahaan keluarga dan agensi teori di pasar Italia. Beberapa variabel yang digunakan dalam penelitian ini antara lain firm value, ROA, Founder/non-founder firm, board inside ownership,blackholder ownership, foreign ownership, asset tangibility, debt ratio, firm size, dan firm age. Dengan menggunakan metode analisis regresi hasil dari penelitian ini adalah:

2. ”a high level of blockholder ownership has a positive influence on firm profitability without family CEO or chair & A high level of forign institusional ownership has a positive influence on firm value in firms without founder family CEO or chair” are not statistically significant. Yang dapat diartikan bahwa tingkat kepemilikan yang tinggi blockholder memiliki pengaruh positif terhadap nilai perusahaan tanpa CEO pendiri keluarga tetapi tidak konsekuen dengan kinerja ekonomi, dan tingginya kepemilikan blockholder memiliki pengaruh positif terhadap profitabilitas perusahaan di perusahaan tanpa CEO pendiri keluarga, tetapi tidak mempengaruhi nilai perusahaan.

tidak menggunakan perusahaan mereka untuk memaksimalkan kepentingan pribadi.

Klein et al. (2005) menganalisis hubungan antara kinerja dan corporate governance di kanada dan menemukan bahwa kehadiran direktur independent dalam dewan perusahaan keluarga direksi menghasilkan hasil ekonomi dan keuangan buruk. Filatotchev et al. (2005) membuat analisis yang sama untuk pasar taiwan dan menemukan bahwa kontrol keluarga tidak terkait dengan kinerja diukur dari segi rasio akuntansi, penjualan per modal, laba per lembar saham, dan rasio pasar. Namun bertentangan dengan Klein et al. (2005), mereka menunjukkan bahwa kontrol keluarga dan kepentingan keuangan anggota dewan memiliki dampak positif terhadap kinerja.

Anderson et al. (2003) menyelidiki pengaruh struktur kepemilikan keluarga pendiri terhadap agency cost of debt. Hasil penelitian mereka menunjukkan bahwa kepemilikan keluarga pendiri di perusahaan-perusahaan publik berhubungan secara statistik dan mempunyai nilai ekonomi yang lebuh rendah karena berasal dari pembiayaan hutang. Hasil penelitian mereka konsisten dengan ide bahwa pendiri perusahaan keluarga memiliki struktur insentif yang mengakibatkan konflik keagenan sedikit antara hutang dan ekuitas.

konflik keagenan antara pemegang saham besar lainnya dan pemegang saham minoritas.

Hensell dan Hill (1991), dan Kroll et al. (1997) meneliti peran spesifik dari struktur kepemilikan terhadap kinerja perusahaan dan menunjukkan bahwa blockholder kepemilikan non pemilik persahaan memungkinkan untuk lebih besar di luar pemantauan corporate governance. Selain itu kang (2000), kepemilikan institusional melakukan intervensi untuk meningkatkan kinerja perusahaan dengan memanfaatkan pengaruh politik mereka. Oreland (2005) meneliti pasar Swedia dan menemukan bahwa kontrol keluarga mengara pada kinerja perusahaan yang lebih buruk daripada struktur kepemilikan tersebar dengan control manajemen yang profesional. Jadi , kepemilikan perusahaan pendiri yang tinggi memiliki kinerja yang lebih rendah.

Dalam jurnal Khaira Amalia Fachrudin (2011) yang berjudul “Analisis pengaruh struktur modal, ukuran perusahaan,dan agency cost terhadap kinerja perusahaan” menggunakan beberapa variabel untuk penelitiannya antara lain discretionary expense, kinerja perusahaan, struktur modal, dan ukuran perusahaan. Dengan menggunakan metode pengolahan data SPSS hasil penelitian yang didapatkan dari penelitian ini adalah :

1. struktur modal berpengaruh positif dan signifikan terhadap agency cost. 2. Struktur modal,ukuran perusahaan dan agency cost tidak berpengaruh signifikan terhadap kinerja perusahaan.

Dalam jurnal penelitian Khaira Amalia Fachrudin (2011), juga terdapat beberapa penelitian terdahulu, antara lain Bouresli (2001) dan Lin (2010) menemukan bahwa rasio hutang terhadap jumlah asset berpengaruh negatif terhadap kinerja perusahaan, tetapi Calisir et al. (2010) menemukan pengaruh yang positif. Lin (2006) serta Wright et al. (2009) menemukan bahwa ukuran perusahaan berpengaruh positif terhadap kinerja. Hal ini menunjukkan bahwa perusahaan besar lebih menjanjikan kinerja yang baik (Lin,2006). Calisir et al. (2010) juga menemukan pengaruh positif ukuran perusahaan terhadap kinerja perusahaan sektor Teknologi dan informasi di Turki. Tetapi Huang (2002) menemukan bahwa tidak terdapat pengaruh ukuran perusahaan terhadap kinerja perusahaan Taiwan yang berada di China. Demikian juga Talebria et al. (2010), tidak menemukan pengaruh ukuran perusahaan terhadap kinerja perusahaan yang terdaftar di Tehran Stock Exchange.

Lin (2006) juga meneliti pengaruh agency cost terhadap ROE. Ditemukan bahwa agency cost berpengaruh negatif dan signifikan terhadap ROE. Demikian juga Wright et.al (2009), menemukan bahwa agency cost berhubungan negatif dengan kinerja perusahaan. sikap tidak peduliterhadap agency cost dapat mengurangi pencapaian keuntungan kompetitif yang berdampak negatif terhadap kinerja.

kinerja perusahaan, kepemilikan manejerial, kepemilikan istitusional, dan ukuran perusahaan. Dengan menggunakan alat analisis Regresi hasil yang didapat dari penelitian ini antara lain:

1. tidak terdapat pegaruh yang signifikan antara kepemilikan manajerial dengan kinerja perusahaan

2. tidak terdapat pengaruh yang signifikan antara kepemilikan institusional dengan kinerja perusahaan

3. terdapat pengaruh yang signifikan antara ukuran perusahaan dengan kinerja perusahaan

Dalam jurnal penelitian Desi Apriana juga terdapat beberapa penelitian terdahulu mengenai struktur kepemilikan dan ukuran perusahaan yang telah dilakukan di Indonesia, antara lain oleh Hastuti (2005) di dalam penelitiannya mengenai hubungan antara good corporate governance dan struktur kepemilikan dengan kinerja perusahaan menunjukkan bahwa tidak terdapat hubungan yang signifikan antara struktur kepemilikan dengan kinerja perusahaan, tidak terdapat hubungan yang signifikan antara manajemen laba dengan kinerja perusahaan, dan terdapat hubungan yang signifikan antara disclosure dengan kinerja perusahaan.

berpengaruh terhadap nilai perusahaan, dan struktur kepemilikan manajerial berpengaruh terhadap nilai perusahaan, baik secara langsung maupun melalui keputusan pendanaan.

Sabrina (2010) di dalam penelitiannya mengenai pengaruh corporate governance dan struktur kepemilikan terhadap kinerja perusahaan menunjukkan bahwa tidak terdapat hubungan signifikan antara corporate governanace dengan Tobin’s Q (kinerja pasar) tetapi terdapat hubungan signifikan antara corporate governance dengan ROE (kinerja operasional). Sedangkan pada struktur kepemilikan tidak terdapat pengaruh signifiakan antara kepemilikan manajerial dan kepemilikan institusional terhadap kinerja perusahaan.

Putri (2011) di dalam penelitiannya mengenai pengaruh struktur kepemilikan, ukuran perusahaan, dan umur perusahaan terhadap kinerja intelektual capital menunjukkan bahwa kepemilikan manajerial dan kepemilikan institusional tidak berpengaruh terhadap kinerja intelectual capital, sedangkan kepemilikan asing dan ukuran perusahaan berpengaruh positif yang signifikan terhadap kinerja intellectual capital, serta kepemilikan permerintah berpengaruh negatif tetapi tidak signifikan terhadap kinerja intelektual capital.

langsung struktur modal dan ukuran perusahaan terhadap kinerja perusahaan melalui agency cost sebagai intervening variable.

Didalam jurnal penelitian Muchamad Syafruddin (2006) yang berjudul “pengaruh struktur kepemilikan perusahaan pada kinerja: faktor ketidak pastian lingkungan sebagai pemoderasi”. Penelitian ini menggunakan beberapa variabel dalam penelitiannya, yaitu kinerja perusahaan, kepemilikan dari dalam, konsentrasi kepemilikan, ketidak pastian lingkungan, nilai pasar saham yang dimiliki oleh pihak dalam, rasio laverage, investor publik, ukuran perusahaan, dan umur perusahaan. dengan menggunakan metode analisis regresi, hasil penelitian yang didapat adalah:

1. tidak terdapat hubungan positif antara kepemilikan oleh manajer dengan kinerja perusahaan.

2. semakin tinggi ketidak pastian lingkungan, hubungan positif antara kepemilikan oleh manajer dan kinerja perusahaan makin kuat.

3. terdapat hubungan positif antara konsentrasi kepemilikan oleh pihak luar dengan kinerja perusahaan.

4. kepemilikan publik tidak berpengaruh signifikan terhadap kinerja perusahaan.

5. ukuran perusahaan menunjukkan hasil estimasi yang konsisten dengan teori, namun tidak signifikan.

6. Umur perusahaan menunjukkan hasil estimasi yang bertentangan dengan teoritisnya dan tidak signifikan.

Didalam penelitian Muchamad Syafruddin (2006) ini juga terdapat beberapa penelitian terdahulu, antara lain Kim, Lee dan Francis (1988), Schellenger, Wood, dan Tashakori (1989), dan Oswald dan Jahera (1991). Dalam penelitiannya mereka mengidentifikasi bahwa terdapat hubungan positif antara kepemilikan dari dalam (insider ownership) dengan kinerja perusahaan. Sementara study yang dilakukan oleh Lioyd, Jahera, dan Goldstein (1986) dan Tsetsekos dan defusco (1990) menunjukkan hubungan antara dua faktor, yaitu kepemilikan oleh top manajer terhadap perusahaan dan kinerja perusahaan secara keseluruhan ternyata tidak cukup signifikan.

Dalam jurnal Freddy Iston Hasil Marbudi Pangaribuan(2007) yang berjudul “pengaruh corporate governance terhadap struktur modal dan kinerja perusahaan: study empiris pada family business groub yang terdaftar di bursa efek Jakarta”. Penelitian ini menggunakan beberapa variabel penelitian, yaitu kinerja perusahaan, kepemilikan institusional, struktur modal, kepemilikan manajerial. Dengan menggunakan metode analisis Moderated Regression Analysis (MRA), hasil yang didapat dari penelitian ini adalah:

1. Pada persamaan ROA, kepemilikan institusional berpengaruh secara signifikan dan positif terhadap kinerja perusahaan.

2. Pada persamaan ROE, kepemilikan institusional tidak berpengaruh signifikan terhadap kinerja perusahaan.

4. Hasil uji pada persamaan DC dan DE, menunjukkan kepemilikan istitusional tidak berpengaruh secara signifikan terhadap struktur modal perusahaan keluarga di Indonesia.

Dalam penelitian Freddy Iston Hasil Marbudi Pangaribuan(2007), terdapat pula beberapa penelitian terdahulu antara lain Harris dan Raviv (1988) menemukan bahwa pendanaan perusahaan keluarga dengan hutang akan lebih berpengaruh signifikan pada kinerja. Hill dan Snell,(1989); McEarchen (1975). Ciu et al.,(1968) menunjukkan adanya efek signifikan struktur kepemilikan terhadap kinerja perusahaan. Mintzberg (1983) mengatakan bahwa semakin besar kepemilikan saham yang dimiliki eksekutif perusahaan maka semakin kuat pula pengaruh konsistensi internal dan sebaliknya. Kondisi ini akan berdampak pada kebijakan strategis perusahaan (Hill dan Snell,1989).

2.2 Tinjauan Teori

2.2.1 Teori Keagenan (Agency Theory)

(Stakeholders) dan organisasi. Deskripsi bahwa manajer adalah agen bagi para pemegang saham atau dewan direksi adalah benear sesuai teori agensi (Wahyudidarto 2009).

Teori keagenan mengasumsikan bahwa semua individu bertindak atas kepentingan mereka sendiri. Pemengang saham sebagai prinsipal diasumsikan hanya tertarik kepada hasil keuangan yang bertambah atau investasi mereka dalam perusahaan. sedangkan para agen diasumsikan menerima kepuasan berupa kompensasi keuangan dan syarat-syarat yang menyertai dalam hubungan tersebut. Karena perbedaan kepentingan ini masing-masing pihak berusaha memperbesar keuntungan bagi diri sendiri. Prinsipal menginginkan pengembalian yang sebesar-besarnya dan secepatnya atas investasi yang salah satunya dicerminkan dengan kenaikan porsi dividen dari tiap saham yang dimiliki. Agen menginginkan kepentingannya diakomodasi dengan pemberi kompensasi/bonus/insentif yang memadai dan sebesar-besarnya atas kinerjanya. Prinsipal menilai prestasi agen berdasarkan kemamapuannya memperbesar laba untuk ddialokasikan pada pembagian dividen yang dibagikan, maka agen dianggap berkinerja baik sehingga layak mendapat insentif yang tinggi (Wahyudiharto 2009).

yang tidak semestinya, pengakuan penjualan yang tidak semestinya yang berdampak pada besarnya nilai aktiva dalam neraca yang akan membuat laporan keuangan terlihat sangat baik walaupun tidak seperti keadaan yang sebenarnya. Melakukan income smoothing (membagi keuntungan ke periode lain) agar setiap tahun perusahaan terlihat meraih keuntungan,meskipun kenyatannya perusahaan merugi atau laba turun (Wahyudihato 2009).

2.1.1.1 Agency Problem

Dalam buku Moeljadi,2006 dijelaskan bahwa teori agency pada awalnya berkaitan dengan masalah kepemilikan perusahan melalui pembelian saham (Jensen & Mecling, 1976). Pada perkembangannya teori itu digunakan untuk menjelaskan hubungan anrara dua pihak yang bersifat kontraktual (Einsenhardt,1988). Dari dua pendapat tersebut berarti penggunaan teori agency ini berada pada dua sisi yang berbeda,sehingga masih menjadi perdebatan. Jensen (1983:234) juga telah mengakui demikian dan penggunaannya pada aspek organisasi ini masih dipertanyakan (Perrow,1986:235).

1. adanya konflik yang berupa pertentangan kepentingan antara kedua belah pihak dan munculnya biaya yang harus ditanggung oleh pemilik. 2. Perbedaan pilihan tindakan dalam menentkan preferensi terhadap

resiko.

Dalam buku Moeljadi (2006), teori agensi memunculkan perbedaan interpretasi yang kontroversial (Jensen,1983). Pendapat pertama beranggapan bahwa teory agency menekannkan bagaimana pasar modal dapat mempengaruhi nilai perusahaan (Barney & Uchi,1986). Mereka lebih berfokus pada harga saham dan kepemilikan (Hirsch & Friedman,1986). Sebaliknya pendapat lain justru sama sekali tidak menyebut pasar modal (Anderson,1985; Demski & Feitham,1987; Eccles,1985; Einsenhard,1985). Pendukung teori organisasional lainnya seperti Ross (1973) berargumen bahwa hubungan agency tersebut bersifat universal. Penggunaan teori agency juga berkembang pada masalah asimatri informasi (Sitkin,1987); biaya transaksi (Anderson,1985); teory ekuitas (Eccles,1985), bahkan untuk bidang perilaku dan manajerial (Cyret,1972). Padillz (2003:2) menggunakan teori hubungan agenci ini pada bidang pengembangan ekonomi, sedangkan Hirsch et al. (1987) menggunakannya pada masalah pemberian kompensasi dan hubungan dewan direksi (McGrath, Martin, adn Kluka, 1981).

umum pendapat itu hanya berfokus pada hubungan agen (principiil) atau pemilik (manajer) perusahaan yang go public dan pendekatannya tidak terlalu matematis (Berley & Means,1932). Jensen & Meckling (1976) membahas pendapat ini dalam struktur kepemilikan korporasi, termasuk kebijakan pengelolaan ekuitas oleh agen. Fama (1980) melihat peranan pasar modal dan pasar tenaga kerja yang efisien sebagai mekanisme informasi untuk mengendalikan manajer agar tidak mengutamakan kepentingannya. Fama & Jensen (1983) menggambarkan peran dewan direksi yang dapat dimanfaatkan untuk memonitor perilaku oportunis manajer. Fama (1980) menyebutkan pentingnya peran dewan direksi untuk memainkan peran sistem informasi dalam mengendalikan manajer perusahaan. aliran tersebut terus berkembang dan telah banyak memberikan hasil (mike & Perrow,1986). Nemun kenyataanya,perbedaan pandangan kedua teori terebut tidak terlalu dipermasalahkan oleh para ahli, karena keduanya saling melengkapi. 2.1.1.2 Agency Cost

Dalam buku Moejadi (2006), adanya konflik kepentingan dalam kepemilikan dapat menimbulkan biaya agensi (agency cost), yakni biaya yang dikeluarkan agar pihak yang diberi wewenang dapat bertindak sesuai keinginan pemilik (Bezooyen,2002). Biaya-biaya agency misalnya sebagai berikut:

a. Pengeluaran untuk melakukan pengawasan (monitoring cost) , biaya yang dikeluarkan oleh pemilik untuk mencegah agar tindakan manajer tetap sesuai dengan kepentingannya.

c. Biaya yang dikeluarkan pemilik untuk mengembalikan citra perusahaan dan kesan yang buruk karena tidak tercapainya dua tujuan tersebut.

Di lain pihak, menurut aliran principle agent masalah biaya agency merupakan penerapan di bidang pendelegasian kepada pelaksanaan pekerjaan banyak dijumpai dalam kasus sehari-hari (Gardner & Martinko, 1988; Laetherwood & Conion,1987), antara lain sebagai berikut :

a. Adanya biaya yang ditanggung oleh pemberi wewenang, misalnya biaya monitoring, karena adanya kecenderungan pelaksanaan yang menyimpang dalam melaksanakan tugasnya.

b. Adanya informasi awal yang tidak sesuai dengan kenyataan sehingga pemberi pekerjaan harus mengeluarkan biaya untuk membuat komitmen-komitmen baru guna pemahaman pekerjan secara lebih lanjut.

c. Kurangnya informasi yang cukup kepada pelaksanan tentang keinginan sehingga pemberi pekrjaan harus mengadakan perintah-perintah ulang.

d. Biaya yang harus ditanggung oleh pemberi wewenang karena tindakan pelaksanan yang berada diluar kontrol dan cenderung merugikan organisasi.

Konflik kepentingan selalu muncul kalau kedua pihak mempunyai kepentingan yang berbeda (Irfing,2003). Perbedaan tersebut harus dikurangi agar biaya yang dikeluarkan akibat pengelolaan konflik lebih rendah. Dengan demikian, akan diperoleh keuntungan sebagai berikut:

b. Dapat lebih mengkonsentrasikan langkahnya pada program-program yang lebih konkret.

c. Dapat menaikkan nilai perusahaan secara total.

Konflik agensi tersebut harus dapat diminimalkan dengan berbagai langkah strategis, tujuannya agar nilai perusahaan menjadi lebih tinggi. Nilai perusahaan yang tinggi sangat diinginkan oleh keduanya,yakni pemilik dan manajer.

Dalam buku Dermawan Sjahrial (2012),dalam usaha meminimumkan Agency Problem diperlukan biaya yang disebut Agency Cost yang tercermin dalam 4 alternatif:

1. Pengeluaran untuk monitoring

2. Pengeluaran insentif sebagai kompensasi untuk manajemen atas prestasi yang konsisten (memaksimumkan nilai perusahaan), bisa berbentuk :

• Stock option

• Performance Shares

• Cash Bonus

3. Fidelity Bond

Kontrak antara perusahaan dengan pihak ketiga dimana pihak ketiga (bonding company) setuju untuk membayar perusahaan jika manajer berbuat tidak jujur, cara bekerjanya mirip asuransi kerugian.

4. Golden Parachutes

perusahaan dibeli oleh perusahaan lain (investor lain) atau terjadi perubahan pengendalian perusahaan.

Ada cara-cara tertentu untuk mencegah pengambilalihan suatu perusahaan oleh perusahaan lain dengan cara melakukan: Poison Pill, yaitu suatu usaha pemegang saham yang ada untuk menjaga agar perusahaan tidak diambil alih oleh perusahaan lain seperti melakukan tindakan mengeluarkan hak penjualan saham pada harga tertentu atau mengeluarkan obligasi disertai dengan hak penjualan obligasi pada harga tertentu.

2.1.1.3 Agency, Moral Hazard, dan Adverse Selection

Dalam buku Moeljadi (2006), munculnya hubungan agensi ini karena pemilik telah mendelegasikan wewenangnya kepada manajer dan mengharapkan agar manajer dapat memaksimalkan utilitas aktiva yang telah diberikan (gapenski,1999). Sejalan dengan hal itu, manajer berusaha memaksimalkan kesejahteraan pemilik melalui optimalisasi operasi perusahaan.

Seringkali pemilik sulit mengetahui apa yang sesungguhnya dilakukan oleh manajer di kantornya, karena pekerjaannya sulit teridentifikasi secara keseluruhan ( asimetri informasi). Disini muncul adanya moral hazard, yaitu tindakan manajer yang cenderung menyimpang dari keinginan pemilik (Padilla,2000),karena tindakan agen dalam melaksanakan tugas sulit diketahui secara principiil. Sangat mungkin manajer bekerja tidak maksimal di kantornya, karena beberapa alasan berikut :

b. Melakukan kegiatan nonkas (non-pecuniary), misalnya menggunakan fasilitas kantor (mobil dinas).

c. Melakukan pengadaan barang atau alat kantor yang harganya lebih murah untuk mendapatkan keuntungan pribadi (steal).

Kondisi seperti itu terjadi karena prinsipil sulit mendeteksi apa yang sesungguhnya dilakukan oleh seorang manajer. Einsenhardt (2001) dan Ross (1973) mengatakan bahwa kondisi tersebut dapat ditimbulkan karena adanya adverse selection, yakni penggambaran tidak tepatnya penunjukan manajer, karena pemberian pekerjaan sulit memverifikasi secara keseluruhan kemampuan manajer pada saat melamar jabatan. Apabila terjadi adverse selection, pemilik perlu mengambil langkah berikut.

a. Mengungkapkan tindakan manjemen selama ini dan membuat komitmen baru, misalnya membuat sistem informasi.

b. Memfungsiakan dewan (tim) untuk melakukan pengawasan terhadap tindakan manajer.

c. Membicarakan dengan manajer untuk menetapkan kontrak berdasarkan hasil akhir.

peralihan risiko kepada manajer. Dengan demikian, potensi konflik kepntingan (agency conflik) dapat dikurangi dengan dua cara (Denis,1997):

a. Manajer diberikan insentif supaya bisa melakukan kebijakan sesuai dengan kepentingan pemilik (Ang, et al., 2000).

b. Menunjuk manajer dari lingkungan pemilik sendiri (jensen dan Meckling, 1976)

c. Menunjuk orang yang bisa mewakili pemilik untuk duduk dalam dewan pengawas (menurut aliran kepemilikan).

d. Membuat sistem anggaran yang disepakati oleh kedua belah pihak yang akan digunakan sebagai dasar penilaian kinerja.

2.2.2 Corporate Governance

Dalam jurnal I Made Sudana dan Putu Ayu Arlindania (2011), devinisi corporate governance menurut OECD (Organization for Economic Cooperation and Development) merupakan suatu sistem untuk mengarahkan dan mengendalikan perusahaan. struktur corporate governance menetapkan distribusi hak dan kewajiban diantara berbagai pihak yang terlibat dalam suatu korporasi seperti dewan direksi,para manajer, para pemegang saham, dan pemangku kepentingan lainnya. Terdapat beberapa teory yang relevan dengan corporate governance, diantaranya adalah Stewardship theory dan agency Theory.

manajemen perusahaan,maka stewardship theory memandang manajemen sebagai pihak yang dapat dipercaya untuk bertindak sebaik-baiknya bagi kepentingan publik maupun pemegang saham (shareholders).

Menurut agency theory, perusahaan yang berbentuk perseroan biasanya telah dilakukan pemisahan antara pemilik perusahaan dengan manajer perusahaan. pemilik atau pemegang saham adalah pihak yang menyertakan modal ke dalam perusahaan,sedangkan manajer adalah pihak yang mengelola perusahaan, dengan harapan manajemen bertindak sesuai kepentingan pemilik. Karena adanya pemisahan fungsi tersebut,tidak bisa dihindari adanya kemungkinan perbedaan kepentingan. Para manajer dapat bertindak untuk kepentingannya sendiri dalam mengelola perusahaan dan mengabaikan kepentingan pemilik perusahaan. agar pihak manajemen bertindak sejalan dengan kepentingan pemilik perusahaan, maka dapat dilakukan upaya dengan memberikan insentif yang memadai atau dapat juga dilakukan monitoring dengan mengaudit laoran keuangan perusahaan secara periodik, penunjukan komisaris independent dan sebagainya. Hal ini dimaksudkan agar pihak manajemen dalam mengelola perusahaan dilakukan dengan bertanggung jawab dan transparan.

Corporate governance dianggap sebagai suatu sistem yang digunakan untuk mengelola dan menjalankan perusahaan bisnis.

Corporate governance merupakan suatu cara untuk menjamin bahwa manajemen bertindak yang terbaik untuk kepentingan pemangkul kepentingan (Meizaroh dan Jurica). Pelaksanaan good corporate governance menuntut adanya perlindungan yang kuat terhadap hak-hak pemegang saham,terutama pemegang saham minoritas. Prinsip-prinsip atau pedoman pelaksanaan corporate governance menunjukkan adanya perlindungan tersebut. Penerapan penerapan prinseip tersebut secara konsisten dapat meningkatkan kualitas laporan keuangan (Beasly et al.,1996 dalam Meizaroh dan Jurica).

Corporate governance adalah sistem yang mengarah dan mengendalikan perusahaan dengan tujuan agar mencapai keseimbangan antara kekuatan kewenangan yang diperlukan oleh perusahaan, untuk menjamin kelangsungan eksistensinya dan pertanggung jawaban kepada pemangku kepentingan (Komite Nasional Kebijakan Governance,2004). Hal ini berkaitan dengan peraturan kewenangan pemilik,direktur,manajer,pemegang saham,dan sebagainya.

perusahaan menggunakan sumber daya yang lebih efisien (Organization for Coorporation adn Development,2004) .

2.2.2.1 Prinsip Dasar Corporate Governance

Corporate Governance mempunyai lima asas/prinsip, berdasarkan Komite Nasional Kebijakan Governance (2006),asas tersebut dapat diuraikan sebagai berikut:

1. Transparansi

Yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenai perusahaan, termasuk kegiatan CSR (I Made Sudana dan Putu Ayu Arlindania,2011). Untuk menjaga objektivitas dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang material dan relevan dengan cara yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil inisisatif untuk mengiungkapkan tidak hanya masalah yang disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas

tetap memperhitungkan kepentingan pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan prasyarat untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas

Yaitu kesesuaian di dalam pengelolaan perusahaan dengan prinsip korporasi yang sehat,serta peraturan perundangan yang berlaku (I Made Sudana dan Putu Ayu Arlindania,2011). Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat pengakuan secara good Corporate citizen.

4. Independensi

Yaitu suatu keadaan dimana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat (I Made Sudana dan Putu Ayu Arlindania,2011). Untuk melancarkan asas Good Corporate Governance(GCG), perusahaan harus dikelola secara independen sehingga masing-masing perusahaan tidak saling mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran

saham dan pemangku kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

2.2.2.2 faktor corporate Governance dan pengar uhnya terhadap pengungkapan Corporate Social Responsibility

1. Dewan Direksi Wanita

Berdasarkan penelitian dari Kramer, Konrad dan Erkut (2006) dalam Lukviarman (2004), menemukan bahwa wanita dapat membuat perubahan di dalam lingkup dewan direksi suatu perusahaan. Adams dan Ferreira (2004) menyatakan kehadiran wanita sebagai dewan direksi dapat memberikan pola tersendiri pada kompensasi dewan dan memiliki kecenderungan memberikan hasil yang lebih sukses dibandingkan dengan komposisi dewan direksi yang homogen, selain itu wanita secara inheren dinjlai lebih stabil dibandingkan pria. Wanita memakai gaya kepemimpinan kolaboratif, yang dapat memberikan keuntungan dinamis pada dewan direksi dengan peningkatan dalam intensitas mendengarkan inovasi dan keluhan karyawan, dukungan sosial, dan penggunaan strategi win-win solution. Catalyst (2007) menemukan dari perspektif keuangan, rata-rata kinerja financial perusahaan dengan prosentase kinerja wanita dalam dewan direksi yang lebih tinggi memiliki hasil yang baik secara signifikan jika dibandingkan dengan prosentase komposisi dewan direksi wanita yang lebih rendah.

2. Dewan direksi warga negara asing

individu-individu dari segi pengalaman, ide, dan inovasi dapat memberikan dampak yang baik pada kinerja perusahaan. Erharat et al. (2003) berpendapat bahwa representasi etnis dalam dewan direksi dapat meningkatkan kinerja keuangan dari bisnis tersebut. Dalam kaitanya dengan keberadaan dewan direksi warga negara asing akan berdampak positif terhadap pengungkapan kegiatan CSR yang dilakukan perusahaan. hal ini karena warga negara asing yang pada umumnya berasal dari negara yang telah maju dan biasanya memiliki kesadaran dan kepedulian yang tinggi terhadap kondisi lingkungan yang bersih, pendidikan, kesehatan, dan sebagainya.

3. Komposisi dewan komisaris independen

membuat keputusan menjadi sulit, membutuhkan waktu yang lama dan berele-tele. Keterbatasan ini perlu diperhatikan dalam menentukan jumlah dewan komisaris. Menurut Setyapurnama dan Norpratiwi (2004) dalam Murwaningsari (2009), terdapat tiga elemen penting yang akan mempengaruhi tingkat efektifitas dewan komisaris yaituindependensi, kompetensi dan komitmen. Independensi diharapkan timbul dengan keberadaan komisaris independent. Kompetensi tercipta dengan adanay komite-komite yang dibentuk dewan komisaris, terutama komite audit. Keberadaan komisaris independent dimaksudkan untuk menciptakan iklim yang lebih objektif,independent, menjaga keterbukaan, serta mampu memberikan keseimbangan antara kepentingan pemegang saham mayoritas dan perlindungan terhadap pemegang saham minorotas.

2.2.3 Kinerja Perusahaan

Kinerja adalah suatu tampilan keadaan secara utuh atas perusahan selama periode waktu tertentu,merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber-sumber daya yang dimiliki (Helfert,1996 dalam Srimindarti,2004). Menurut Mulyadi (2001), kinerja adalah istilah umum yang digunakan untuk menunjukkan sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode.

pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian atas aktifitas perencanaan dan pengendalian tersebut.

Kinerja perusahaan diukur dengan profitabilitas, menurut Sartono (2001) profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Sedangkan menurut halim (2000) rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan menghasilkan keuntungan (profitabilitas) pada tingkat penjualan, asset, dan modal saham tertentu. Profitabilitas perusahaan yang tinggi dapat menunjukkan kemampuan perusahaan untuk memenuhi kewajibannya.

2.2.3.1 Analisis Kinerja

Terdapat barbagai teknik analisis, termasuk berbagai rasio keuangan, yang dapat dipergunakan untuk melakukan penilaian kinerja sebuah perusahaan. Akan tetapi,perlu disadari bahwa teknik yang berbeda akan sesuai untuk tujuan yang berbeda (Erich A. Helfert,1996). Sebelum suatu analisis dilakukan,analisis harus mendefinisikan secara jelas unsur-unsur berikut ini:

• Sudut pandang yang diambil

• Tujuan analisis

• Standar perbandingan yang potensial

Dalam analisis keuanagan sering kali terdapat godaan untuk “menghitung semua angka” padahal biasanya hanya terdapat beberapa hubungan yang akan menghasilkan informasi dan pandangan yang betul-betul dibutuhkan oleh analis. Suatu rasio dapat menghubungkan besaran dengan besaran lainnya seperti laba bersih terhadap total aktiva atau kewajiban lancar terhadap aktiva pilihannya hanya dibatasi oleh imajinasi (Erich A. Helfert,1996).

Tidak ada rasio untuk menilai kinerja perusahaan yang dapat memberikan jawaban mutlak. Setiap pandangan yang diperoleh bersifat relatif ,karena kondisi dan operasi perusahaan sangat bervariasi dari satu perusahaan ke perusahaan lain,dan dari satu industri ke industri lain. Perbandingan dari standar berdasarkan kinerja masa lalu merupakan hal yang sulit dalam perusahaan yang sangat besar,multiusaha, dan konglomerat,dimana informasi spesifik menurut setiap lini usaha biasanya terbatas (Erich A. Helfert,1996).

Terdapat banyak individu dan kelompok yang berbeda kepentingan atas keberhasilan atau kegagalan suatu perusahaan. Beberapa kelompok yang paling utama adalah:

• Pemilik (investor)

• Manajer

• Pemberi pinjaman dan Kreditur

• Karyawan

• Organisasi pekerja

• Agen pemerintah

• Masyarakat Umum (Publik)

Pandangan kelompok ini terhadap hasil dan kinerja perusahaan sangatlah berbeda. Mereka sering kali menggunakan data selain data keuangan dan ekonomi untuk memasukkan nilai-nilai yang lebih luas dan tak berwujud dalam penilaian mereka.

manajemen organisasi yang bersangkutan. Manajer bertanggung jawab atas efisiensi operasi,profibilitas jangka pendek dan panjang, serta penggunaan yang efektif atas modal,upaya manusia,dan sumberdaya lainnya.

Selanjutnya adalah berbagai pemilik perusahaan,khususnya yang berkepentingan dengan profitabilitas jangka pendek dan jangka panjang dari investasi modal yang mereka tanamkan. Mereka biasanya mengharapkan laba dan deviden yang meningkat, yang akan membawa pertumbuhan pada nilai ekonomi mereka.

Berikutnya adalah kelompok penyedia “uang orang lain” , yaitu pemberi pinjaman dan kreditor yang memberikan dana bagi perusahaan untuk berbagai jangka waktu yang berbeda. Mereka terutama berkepentingan dengan kemampuan membayar bunga yang jatuh tempo,kemampuan perusahaan untuk membayar kembali pokok pinjaman,dan ketersediaan nilai aktiva residual tertentu yang memberiakn marjin perlindungan terhadap risiko.

Kelompok lainnya seperti pemerintah,tenaga kerja, dan masyarakat mempunyai tujuan spesifik bagi mereka sendiri,yaitu keandalan pembayaran pajak,kemampuan untuk membayar upah,stabilitas ketnagakerjaan,ataupn kemampuan keuangan untuk memenuhi berbagai kewajiban sosial dan lingkungan.

a. Sudut Pandang Manajemen

Penilaian atas operasi sebagian besar dilakukan atas dasar analisis laporan laba rugi, sedangkan efektifitas penggunaan sumberdaya biasanya diukur dengan mengkaji ulang baik neraca maupun laporan laba rugi. Dalam melaksanakan pertimbangan ekonomi.

b. Sudut Pandang Pemilik

Pemilik adalah investor,yaitu kepada siapa manajemen harus bertangung jawab(Erich A. Helfert1996). Daya tarik utama bagi pemilik perusahaan (pemegang saham dalam suat perseroan) adalah profitabilitas. Dalam konteks ini, profitabilitas berarti hasil yang diperoleh melalui usaha manajemen atas dana yang diinvestasikan pemilik (Erich A. Helfert1996). Pemilik juga tertarik pada pembagian laba yang menjadi haknya,yaitu seberapa bnayak yang diinvestasikan kembali dan seberapa banyak yang dibayarkan sebagai dividen kepada mereka. Akhirnya pemilik berkepentingan dengan dampak hasil perusahaan terhadap nilai pasar investasi mereka,khususnya jika saham dijual kepada umum.

c. Sudut Pandang Pemberi Pinjaman

panjang. Sebagian dari penilaian ini harus berupa nilai terakhir dari klaim pemberi pinjaman jika ada kesulita serius.

Klaim seorang kreditor umum berada dibawah kewajiban pajak federal, upah akrual dan klaim dari kreditor yang meminjamkan suatu aktiva spesifik seperti bangunan atau peralatan. Jadi mereka harus berhati-hati dalam mencari margin pengamanan terhadap kativa yang digunakan oleh perusahaan sebagai “pelindung” terhadap kegagalan.

Beberapa rasio yang digunakan untuk menilai perlindungan ini dengan menguji likuiditas perusahan. Seperangkat rasio lainnya menguji resiko hutang relatif, atau laverage perusahaan, untuk menimbang posisi pemberi pinjaman versus pemilik.

2.2.3.2 Analisis Kinerja Perusahaan

Tujuan manajemen keuangan yakni memaksimalkan harga saham, bukan memaksimalkan laba per lembar saham seperti ukuran akuntansi. Data akuntansi sangat mempengaruhi harga saham,dan untuk memahami bagaimana kinerja perusahaan serta proyek keuangan,harus mengevaluasi akuntansi yang dilaporkan dalam laporan keuangan. Laporan keuangan sangat diperlukan oleh manajer untuk meningkatkan kinerja perusahaan. sedangkan bagi investor laporan keuangan berguna untuk mengevaluasi kemungkinan dibayarnya pinjaman, dan bagi pemegang saham berguna untuk meramalkan laba,deviden,dan harga saham.

kecenderungan posisi keuangan perusahaan sepanjang waktu. Sebenarnya ada beberapa teknik analisis yang digunakan untuk menilai kinerja perusahaan,namun yang paling umum dan sering digunakan adalah analisis rasio. Analisis rasio tersebut memberikan gambaran atau pengukuran relatif dari operasi perusahaan.

1. Rasio Likuiditas

Likuiditas merupakan suatu indikator mengenai kemampuan perusahaan untuk membayar semua kewajiban financialnya pada saat jatuh tempo (Moeljadi,2006). Kewajiban tersebut merupakan kewajiban jangka pendek atau kewajiban jangka panjang yangsudah segera jatuh tempo. Rasio likuiditas merupakan rasio yang menghubungkan kas dan aktiva lancar lainnya dengan kewajiban lancar.

Ada berbagai cara dalam mengukur tingkat likuiditas perusahaan. namun secara umum,pengukuran likuiditas ditunjukkan dari besarnya rasio yang dihasilakn berdasarkan perhitungan aktiva lancar dan kewajiban lancar.

a. Current Rasio

Rasio ini merupakan rasio yang peling umum dan sering digunakan. Current Ratio dihitung dengan membagi aktiva lancar (current asset) sengan kewajiban lancar (Current Liabilities).

Current Asset

Current Ratio (CR) = x 100%

Current Liability

Pada umumnya, akiva lancar terdiri atas kas, surat berharga,piutang usaha, piutang wesel,dan persediaan. Sedangkan kewajiban lancar terdiri atas utang usaha, wesel bayar, kewajiaban jangka panjang yang akan jatuh tempo,pajak akrual,dan bebean akrual lainnya. Rasio tersebut menggambarkan kemampuan seluruah aktiva lancar dalam menjamin seluruh utang lancarnya. Tidak ada suatu ketentuan mutlak tentang besarnya current ratio yang terbaik bagi perusahaan untuk dipertahankan. Untuk menjaga curent ratio yang tepatmanajeman harus memperhatikan beberapa faktor,antara lain jenis usaha,cash flow, maupun tingkat kredibilitas perusahaan tersebut dalam hubungannya dengan kreditor. Sebagai pedoman umum,current ratio200% sudah dianggap baik khususnya bagi perusahaan industri.

b. Cash Ratio

tingkat kemampuan yang sebenarnya dibandingkan dengan rasio-rasio likuiditas lainnya. Hal ini disebabkan kas merupakan komponen alat likuid yang paling likuid dan flexibel sehingga setiap saat dapat digunakan. Cash Ratio dihitung dengan membagi jumlah kas atau aktivaain yang setara dengan kas dan utang lancar.

Cash + Marketale security

Cash Ratio = x 100%

Current Liability c. Acid-Test Ratio (Quick Ratio)

ATR atau Quick ratio, dihitung dengan mengurangkan persediaan dari aktiva lancar kemudian hasilnya dibagi dengan hutang lancar.

Current asset - Inventory

Quick Ratio = x 100%

Current Liability Atau

Cash + Rank. Sec. + Account Receivable

Quick Ratio = x 100%

Current Liabillity

2. Rasio Solvabilitas (Laverage)

Solvabilitas merupakan istilah yang digunakan perusahaan untuk mengukur kemampuan perusahaan didalam memenuhi seluruh kewajiban financialnya apabila perusahaan dilikuidasi. Secara unum solvabilitas dapat dihitung dengan membagi total aset dengan total utang.

Total Aktiva

Solvabilitas = x 100% Total Debet

Beberapa pengukuran utang yang sering digunakan untuk menilai kinerja perusahaan yakni sebagai berikut :

a. Debt ratio

Dihitung dengan membagi total utang (liability) dengan total asset. Rasio ini digunakan untuk mengukur berapa besar aktiva yang dibiayai dengan utang. Semakin tinggi rasio, berarti semakin besar aktiva yang dibiayai dengan hutang dan hal itu semakin beresiko bagi perusahaan.

Tota Debt

Debt Ratio = x 100% Total Asset

b. Long Term Debt to Equity Ratio

Total Aktiva

LTD to Equity Ratio = x 100%

Total Debet c. Long Term Debt to Capitalization Ratio

Dihitung dengan membagi utang jangka panjang dengan modal jangka panjang. Rasio tersebut digunakan untuk mengukur seberapa besar modal jangka panjangnya yang dibiayai dengan utang jangka panjang. Semakin besar ratio tersebut maka semakin besar modal jangka panjang yang dibiayai utang jangka panjang,dan hal ini semakin beresiko bagi perusahaan.

Long Term Debt

LTD to Capitalization Ratio = x 100% Total Capitalization

d. Time Interest Earned

Dihitung dengan membagi laba bersih operasi atau laba sebelum bunga dan pajak (EBIT) dengan beban bunga. Rasio tersebut digunakan untuk mengukur kemampuan perusahaan dalam memenuhi pembayaran bunga tahunan. Semakin tinggi rasio tersebut semakin baik bagi perusahaan,karena semakin besar kemepuan perusahaan dalam memenuhi pembayaran bunga tahunannya.

EBIT

Time Interest Earned = x 1 kali Annual Interest Payment

e. Total Debt Coverage

EBIT

Total Debt Coverage = x 100%

Principle re Pyment Interest Payment +

(1 - t)

Semakin tinggi rasi tersebut semakin baik bagi perusahaan,berarti perusahaan semakin mampu memenuhi pembayaran angsuran pokok beserta bunganya.

f. The Overall Coverage Ratio (OCR)

Rasio ini dihitung dengan membagi EBIT dan lease payment dengan pembayaran pokok pinjaman, beban bunga, lease payment, dan pembayaran devident saham preferen. Prmbayaran pokok pinjaman dan deviden saham preferen dilakukan atas dasar sesudah pajak,maka harus disesuaikan atas dasar sebelum pajak.

EBIT + Lease Payment

The OCR = x 100%

Principle Payment DPS

+ Interest + Lease Payment +

(1 – t) (1 – t)

3. Rasio Aktivitas

Rasio Aktifitas d igunakan untuk mengukur seberapa efektif perusahaan mengelola aktiva. Adapun beberapa pengukuran dari rasio-rasio aktivitas adalah sebagai berikut :

a. Total Asset Turn Over (TATO)

Rasio ini dihitung dengan membagi penjualan dengan total aktiva. Rasio tersebut digunakan untuk mengukur perputaran semua aktiva perusahaan dalam setiap periode (tahun).

Sales

TATO = x 1 kali

Net Operating Asset

Semakin tinggi rasio ini semakin baik bagi perusahaan, karena berarti semakin banyak volume bisnis yang dilakukan.

b. Receivable Turn Over

Rasio ini dihitung dengan membagi penjualan kredit dengan rata-rata piutang. Rasio tersebut digunakan untuk mengukur berapa kali perputaran piutang setiap periodenya (satu tahun). Semakin tinggi rasio ini semakin baik,karena bebrati semakin cepat piutang kembali.

Net Credit Sales

Receivable Turn Over = x 1 kali Average Receivable

c. Average Collection Period (ACP)

penjualan dalam piutang usaha. Jadi, DSO menunjukkan jangka waktu rata-rata yang harus ditunggu perusahaan setelah melakukan penjualan sebelum menerima kas sebagai penagihan rataan rata-rata.

Account Receivable

ACP atau DSO = x 1 kali

Day’s Average Sales

Cara lain untuk menaksir piutang usaha adalah dengan Day’s Collection Period, tujuannya untuk mengetahui berapa hari piutang dikumpulkan.

Average Receivables x 360 360

DCP = x 1 hari ATAU =

Net Credit Sales Receivables Turnover

d. Inventory Turn Over (ITO)

Rasio ini dihitung dengan membagi penjualan dengan persediaan atau harga pokok dengan persediaan. Rasio ini digunakan untuk mengukur perjalanan persediaan sampai kembali menjadi uang kas.

Sales Cost of Good Sales

ITO = x 1 kali ATAU = x 1 kali

Inventory Inventory

Sedangkan untuk mengukur berapa hari rata-rata persediaan harus ditunggu, dapat dihitung dengan membagi jumlah hari dlam satu tahun (360) dengan inventory turnover-nya.

e. Net Working Capital Turnover (NWCT)

Sales

NWCT = x 1 kali

Net Working Capital 4. Rasio Pr ofitabilitas

Profitabiitas adalah hasil bersih dari serangkaian kebijakan dan keputusan manajemen (Moeljadi,2006). Oleh karena itu rasio ini menggambarkan hasil akhir dari kebijakan dan keputusan-keputusan operasional perusahaan. secara umum, rasi profitabilitas dihitung dengan membagi laba dengan modal. Rasio profitabilitas juga menunjukkan pengaruh gabungan dari likuiditas, aktiva, dan utang terhadap hasil operasi. Ada beberapa cara pengukuran rasio profitabilitas,antara lain :

a. Net Profit Margin ( NPM)

Rasio ini dihitung dengan membagi laba bersih sesudah pajak (earning after tax/EAT) dengan penjualan. Rasio ini untuk mengukur laba bersih sesudah pajak per rupiah penjualan.

EAT

NPM = x 100% Sales

b. Operating Profit Margin (OPM)

Rasio ini dihitung dengan membagi laba sebelum bunga dan pajak (earning before interest and tax/EBIT) dengan penjualan. Rasio ini untuk mengukur laba sebelum bunga dan pajak per rupiah penjualan.

EBIT

c. Gross Profit Margin (GPM)

Rasio ini dihitung dengan membagi laba kotor dengan penjualan. Rasio ini untuk mengukur laba kotor per rupiah penjualan.

Gross Profit

GPM = x 100%

Sales d. Return On Asset (ROA)

Rasio ini dihitungdengan membagi laba bersih sesudah pajak (EAT) dengan total aktiva. Rasio ini untuk mengukur permbelian per rupiah aktiva.

EAT

ROA = x 100%

Total Aktiva e. Return On Equity (ROE)

Rasio ini dihitung dengan membagi laba bersih sesudah pajak ( EAT) dengan modal sendiri. Rasio ini untuk mengukur laba bersih sesudah pajak per

Rasio ini dikenal juga dengan istilah Rentabiitas Ekonomis dihiung dengan membagi laba sebelum bunga dan pajak (EBIT) dengan total aktiva. Rasio ini digunakan untuk mengukur laba sebelum bunga dan pajak per rupiah aktiva.

EBIT

g. Earning Per Share (EPS)

Rasio ini dihitung dengan membagi laba yang tersedia untuk para pemegang saham dengan jumlah saham yang beredar. Rasio ini menggambarkan tingkat keuntungan yang diperoleh untuk setiap lembar saham biasa.

Earning Available for Common Stock

EPS = x Rp. 1,00

Number of Share of Outstanding h. Divident Per Share (DPS)

Rasio ini dihitung dengan membagi jumlah dividen yang dibayarkan dengan jumlah saham yang beredar. Rasio ini menggambarkan besarnya pendapatan per lembah saham (EPS) yang akan didistribusikan kepada para pemegang saham biasa.

Devident Pay Out

DPS = x Rp. 1,00

Number of Share of Outstanding i. Return on Commont Stock Equity (RCSE)

Rasio ini dihitung dengan membagi laba yang tersedia bagi pemegang saham biasa dengan modal sendiri dikurangi saham preferen. Rasio ini untuk menggambarkan tingkat penghasilan yag diperoleh atas nilai buku saham biasa. Pihak yang paling berkepentingan dengan rasio ini adalah para pemegang saham biasa.

EAT – Deviden Preferen

RCSE = x 100%

5. Rasio Nilai Pasar (Market Value Rations)

Rasio ini menghubungkan harga saham perusahaan dengan laba dan nilai buku per saham. Rasi tersebut memberikan peunjuk mengenai apa yang dipikirkan investor atas kinerja perusahaan di masa lalu serta prosprknya di masa mendatang.

a. Price Earning Ratio (PER)

Rasio ini dihitung dengan membagi harga pasar per saham dengan laba per saham. Rasio ini menunjukkan seberapa banyak investor bersedia membayar per rupiah laba yang dilaporkan.

Price Per Share

PER = x 1 kali Earning Per Share

b. Market / Book Ratio (Rasio Harga Pasar Saham)

Rasio ini terhadap nilai buku memberikan indikasi lain tentang bagaimana investor memandang perusahaan. Rasio ini dihitung dengan membagi harga pasar per saham dengan nilai buku per saham.

Price per Share

Market/ Book Value = x 1 kali Book Value per Share

6. Market Value Added (MVA)

diinvestasikan oleh investor. Jadi, MVA difokuskan pada pengukuran pengaruh tindakan manajerial sejak pendirian perusahaan.

MVA = Market value of Equity – Equity Capital Supplied Market Value of Equity = Saham yang beredar x Harga saham

Equity Capital Supplied = Total Ekuitas Saham Biasa 7. Economic Value Added (EVA)

EVA merupakan nilai tambah kepada pemegang saham oleh manajemen selama satu tahun tertentu (Moeljadi,2006). Jadi, EVA difokuskan pada efektivitas manajerial selama satu tahun tertentu. EVA dihitung dari laba operasi setelah pajak minus biaya modal setelah pajak.

EVA = operating profit after tax – cost of all capital after tax

= EBIT (1-t) – (total capital Supplied)(Cost of Capital After Tax)

Total Capital Suplied = LTD, saham preferen, dan ekuitas saham biasa. Cost of Capital After tax = Biaya Modal (1-t)

8. Analisis Du Pont