SKRIPSI

Diajukan Untuk Memenuhi Sebagian Per syaratan Untuk Memperoleh Gelar Sarjana Administr asi Bisnis Pada FISIP UPN “Veteran” J awa Timur

Oleh:

HAFIZ MUFTIR DARYABADI

NPM 1042010028

YAYASAN KESEJ AHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” J AWA TIMUR

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK PROGRAM STUDI ILMU ADMINISTRASI BISNIS

Disusun Oleh:

HAFIZ MUFTIR DARYABADI NPM 1042010028

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skr ipsi Progdi Ilmu Administr asi Bisnis Fakultas Ilmu Sosial dan Ilmu Politik Univer sitas Pembangunan

Nasional “Veteran” J awa Timur Pada Tanggal 23J uni 2014

Menyetujui,

Pembimbing Tim Penguji :

1. Ketua

Dra. Lia Nirawati. M.Si Dra. Lia Nir awati. M.Si

NIP.196009241993032001 NIP.196009241993032001

2. Sekretaris

Dra. Sonja Andar ini, M.Si NIP 196503261993092001 3. Anggota

R.Y. Rusdianto, S. Sos, M.Si NPT 372069500461

Mengetahui,

Oleh :

HAFIZ MUFTIR DARYABADI 1042010028

Telah Disetujui Untuk Mengikuti Ujian Skr ipsi

Menyetujui, Pembimbing uta ma

Dr a . Lia Nir awati M.Si NIP. 196009241993032001

Mengetahui, DEKAN

memberikan rahmat, taufik dan hidayah-Nya kepada penulis sehingga dapat

menyelesaikan penyusunan skripsi ini yang berjudul “Pengar uh Faktor

Fundamental Ter ha dap Retur n Saha m Pada Per usa haan Lembaga Keuangan

yang Go Public Da n Listed Di Bur sa Efek Indonesia Per iode 2008 Sampai

Dengan 2012”. Penulisan skripsi ini merupakan salah satu kewajiban bagi

mahasiswa Univeersitas Pembangunan Nasional “Veteran” Jawa Timur, khususnya

Fakultas Ilmu Sosial dan Ilmu Politik dalam rangka memenuhi tugas akademik guna

melengkapi sebagian syarat untuk menempuh ujian skripsi.

Hasil penulisan skripsi ini bukanlah kemampuan dari penulis semata, namun

terwujud karena bantuan dan bimbingan dari Ibu Dra. Lia Nirawati, M.Si sebagai

dosen pembimbing. Selain itu, penulis juga ingin mengucapkan terima kasih kepada

berbagai pihak yang telah membantu dalam penyelesaian skripsi ini :

1. Ibu Dra. Ec. Hj. Suparwati, M.Si sebagai dekan Fakultas Ilmu Sosial dan Ilmu

Politik Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Ibu Dra. Lia Nirawati, M.Si selaku ketua program studi Ilmu Administrasi

Bisnis Fakultas Ilmu Sosial Dan Ilmu Politik Universitas Pembangunan

4. Kedua orang tua yang selalu memberi dukungan dan semangat kepada penulis

dalam menyelesaikan skripsi ini.

5. Seluruh teman – teman penulis yang selalu memberi dukungan dan semangat

kepada penulis dalam menyelesaikan skripsi ini.

Semoga segala bantuan dan kebaikan yang telah diberikan tersebut dapat

memberi limpahan berkat dari Allah SWT. Penulis menyadari dengan segala

kerendahan hati bahwa penulisan skripsi ini masih jauh dari sempurna dan banyak

kekurangan. Oleh karena itu segala kritik dan saran yang bersifat membangun

senantiasa penulis harapkan demi kesempurnaan skripsi ini.

Harapan penulis, semoga dengan terselesainya skripsi ini dapat berguna dan

bermanfaat bagi semua pihak. Amin.

Surabaya, Juni 2014

HALAMAN PERSETUJ UAN………..…….... ii

1.1Latar Belakang Masalah……….……….. 1

1.2Perumusan Masalah………...………..………. 8

2.2.1 Manajemen Keuangan ………... 12

2.2.2 Manajemen Investasi ………. 13

2.2.3 Investasi……….. 14

2.2.3.1 Pengertian Investasi……….. 14

2.2.3.2 Tujuan Investasi……… 16

2.2.4 Pasar Modal……….…… 17

2.2.4.1 Pengertian Pasar Modal……….. 17

2.2.4.2 Jenis – Jenis Pasar Modal………..……. 20

2.2.4.3 Fungsi Pasar Modal……… 22

2.2.4.4 Para Pelaku Pasar Modal……… 23

2.2.5 Saham……… 24

2.2.7.2.1 Pengaruh ROE Terhadap Return Saham….. 38

2.2.7.3Net Profit Margin (NPM)……….. 39

2.2.7.3.1 Pengaruh NPM Terhadap Return Saham….. 39

2.2.7.4Debt To Equity Ratio (DER)……….. 40

2.2.7.4.1 Pengaruh DER Terhadap Return Saham….. 41

2.2.7.5Price Book Value (PBV)……… 43

2.2.7.5.1 Pengaruh PBV Terhadap Return Saham….. 43

2.2.7.6 Earning Per Share………. 44

2.2.7.6.1 Pengaruh EPS Terhadap Return Saham…….. 45

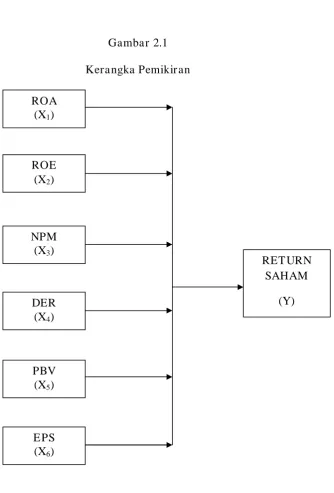

2.3 Kerangka Pemikiran………... 46

2.4 Hipotesis………. 48

BAB III METODE PENELITIAN………... 49

3.1 Definisi Operasional dan Pengukuran Variabel………..……... 49

3.2 Teknik Penentuan Populasi Dan Sampel……… 53

3.2.1 Populasi……….. 53

3.2.2 Sampel……… 54

3.3 Teknik Pengumpulan Data……… 55

3.3.1 Jenis Data……….. 55

3.3.2 Sumber Data……….. 55

3.3.3 Metode Pengumpulan Data……… 56

3.4 Teknik Analisis Dan Uji Hipotesis……… 56

3.4.1 Teknik Analisis……….. 56

3.4.1.1Uji Analisis……… 57

3.4.1.2Uji Asumsi Klasik………. 58

3.4.2 Uji Hipotesis………. 61

BAB IV HASIL DAN PEMBAHASAN………. 65

4.1 Deskripsi Obyek Penelitian………. 65

4.1.1 Sejarah Umum Pasar Modal……… 65

4.1.2 Sejarah Umum Bursa Efek Indonesia……… 66

4.1.3.5 Mandala Multi Finance……… 75

4.1.3.6 Trust Finance Indonesia……… 76

4.1.3.7 Wahana Ottomitra Multiartha……….. 78

4.2 Deskripsi Hasil Penelitian………. 80

4.2.1 Return Saham (Y) Perusahaan Lembaga Keuangan yang Terdaftar di BEI 2008-2012……… 80

4.3 Analisis Statistik Inferensial………. 89

4.3.1 Uji Asumsi Klasik………. 89

4.3.2 Regresi Linier Berganda………. 94

4.3.2.1 Persamaan Regresi………. 95

BAB V KESIMPULAN DAN SARAN……… 117

5.1 Kesimpulan……….. 118

Oleh :

HAFIZ MUFTIR DARYABADI 1042010028

ABSTRAKSI

Investasia adalah penempatan dan pada berbagai asset untuk mendapatkan pengembalian dimasa depan secara optimal. Investor selalu mencari alternatif investasi yang memberikan return tertinggi dengan tingkat risiko tertentu. Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal.Faktor fundamental perusahaan yang umumnya ditunjukkan dalam laporan keuangan yang merupakan salah satu ukuran kinerja perusahaan. Faktor fundamental sering digunakan untuk memprediksi harga saham. Tujuan investasi adalah untuk memperoleh return (Tingkat keuntungan) yang optimal. Artinya membeli asset yang memberikan pendapatan paling tinggi dengan tingkat resiko yang tertentu.Tujuan Penelitian ini bertujuan untuk mengetahui pengaruh faktor fundamental terhadap return saham pada perusahaan lemabaga keuangan yang go public dan listed di BEI.

Populasi dalam penelitian ini adalah perusahaan lembagakeuangan yang go publicdanlisteddi BEI. Teknik pengambilan sampel dalam penelitian ini menggunakan metode purposive sampling, maka jumlah sampel yang dipakai sebanyak 3 perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan periode 2008-2012 yang diambil dari Bursa Efek Indonesia. Sedangkan untuk pengujian data menggunakan analisis regresi linear berganda dengan asumsi klasik menggunakan program SPSS.

Hasil penelitian menunjukan bahwa secara simultan semua variabel tidak berpengaruh terhadap return saham, dan secara parsial hasil menunjukkan tidak ada variabel yang berpengaruh terhadap return saham.

Oleh :

HAFIZ MUFTIR DARYABADI 1042010028

ABSTRACT

Investmentis the placementand the various assets to obtain optimum returns in the future. Investor sare always looking for investment alternative sthat provide the highest return with a certain degree of risk. To investin shares of analysis needed to measure the value of shares, namely fundamental analysis and technical analysis. The company's fundamental saregene rally shown in the financial statements whic his one measure of the performance of the company. Fundamental factors are often used to predict stock prices. Investment objective is toob tain areturn (rate of return) isoptimal. This means buying assets that provide the high estrevenuewi tha particular level of risk. Objective This study aims to investigate the influence of fundamental factorson stock returns of financial lemabaga company went publicand listedon the Stock Exchange.

The populationin this studyis afinancial institution that went publicand listedon the Stock Exchange. Sampling technique in this study using purposive sampling method, the number of samples usedas much as3 companies. The data usedinthis studyis asecondary data obtained from the 2008-2012 period financial statement dataare taken from the Indonesia Stock Exchange. As fortest data using multiple linearregression analysis with the classical assumptions using SPSS.

The results showed that all the variables simultaneously has no effecton stock returns, and the partial results show no variables that influence stock returns

1.1. La tar Belaka ng Masa la h

Maraknya investasi di pasar modal mengakibatkan meningkatnya jumlah

investor yang beralih dari sektor perbankan ke dalam sektor pasar modal. Investor

dalam menanamkan dananya membutuhkan berbagai informasi yang berguna untuk

memprediksi hasil investasinya dalam pasar modal. Informasi yang biasa digunakan

oleh para investor dikelompokkan dalam dua hal yaitu informasi fundamental dan

informasi yang bersifat teknikal .

Investasi di pasar modal dinilai menarik karena terdapat banyak pilihan dan

setiap pilihan memiliki tingkat resiko yang berbeda- beda. Di pasar modal investasi

saham resikonya lebih tinggi dibandingkan dengan investasi pada obligasi, demikian

pula investasi obligasi resikonya lebih tinggi dibandingkan dengan investasi pada

deposito berjangka, bahkan resiko antar saham perusahaan yang satu dengan yang

lainnya walaupun dalam satu industri yang sama ternyata berbeda, hal ini

disebabkan oleh perbedaan pemasaran, produksi, keuangan, kualitas produk dan

faktor lain baik internal perusahaan maupun eksternal perusahaan.

Informasi fundamental adalah informasi yang berhubungan dengan kondisi

perusahaan yang umumnya ditunjukkan dalam laporan keuangan yang merupakan

salah satu ukuran kinerja perusahaan. Informasi fundamental sering digunakan untuk

fundamental antara lain : Rasio-rasio keuangan, arus kas, serta ukuran-ukuran kinerja

lainnya yang dihubungkan dengan return saham.

Belakangan ini banyak terjadi peristiwa-peristiwa ekonomi yang

mempengaruhi keadaan perekonomian di Indonesia. Adanya ketentuan baru tentang

harga tarif cukai spesifik, turunya daya beli masyarakat dan sangat mempengaruhi

keadaan perusahaan lembaga keuangan khususnya yang terdaftar di Bursa Efek

Indonesia (BEI). Mengingat perusahaan Lembaga keuangan juga memberikan

kontribusi yang cukup besar bagi negara, maka dirasa perlu untuk mengkaji

perusahaan lembaga keuangan dalam penelitian ini. Dengan adanya motivasi untuk

mengetahui faktor dari dalam perusahaan yang mempengaruhi return saham, peneliti

mengadakan penelitian pada perusahaan yang go public di Indonesia terutama yang

tercatat di BEI. Lebih lanjut penelitian ini difokuskan pada perusahaan lembaga

keuangan yang terdaftar di Bursa Efek Indonesia.

Tujuan investasi adalah untuk memperoleh return (Tingkat keuntungan) yang

optimal. Artinya membeli asset yang memberikan pendapatan paling tinggi dengan

tingkat resiko yang tertentu. Pada kenyataan pendapatan yang diharapkan berbanding

lurus dengan resiko yang dihadapi. Hal ini berarti investor menginginkan

mendapatkan pendapatan yang besar, maka mengandung resiko yang besar pula.

Investor dalam upaya meningkatkan tingkat pengembalian atas investasi melakukan

tindakan berupa memeksimumkan expected retrun pada berbagai tingkat resiko, atau

Tingkat pengembalian yang diharapkan yang diharapkan investor merupakan jumlah

probabilitas keuntungan pada serangkaian peristiwa yang mugkin terjadi.

Untuk memperoleh return yang optimal diperlukan analisis yang disertai

dengan pengetahuan yang cukup terhadap rasio-rasio keuangan yang dapat

mempengaruhi return perusahaan. Untuk melakukan analisis diperlukan banyak

informasi dari berbagai sumber yang menyangkut berbagai aspek berkaitan dengan

investasi dan return dari saham – saham di pasar modal dapat diperoleh melalui

deviden dan capital gain. Makin banyak kinerja suatu perusahaan yang menerbitkan

saham akan makin tinggi laba usahanya dan semakin banyak keuntungan yang

mungkin diminati pemegang saham. Disamping itu juga semakin besar kemungkinan

harga saham akan naik demikian pula sebaliknya.

Sebagai contoh, berikut hasil perhitungan return saham perusahaan lembaga

Tabel 1.1

Hasil Per hitungan Retur n Saham Per usa haan Lembaga Keua ngan yang

go public di BEI

Per iode 2008 sampa i dengan 2012

Nama Perusahaan Periode Tahun

Sumber : PT. Bursa Efek Indonesia, 2014

Dari hasil perhitungan return saham selama 5 tahun terakhir pada perusahaan

lembaga keuangan diatas menunjukan bahwa return saham cenderung berfluktuasi

beberapa tahun terakhir. Ini ditunjukkan pada tahun 2008 return saham pada

perusahaan lembaga keuangan mengalami keadaan minus, pada 2009 return saham

mengalami peningkatan pada beberapa perusahaan lembaga keuangan, tahun 2010

cenderung berfluktuatif untuk beberapa perusahaan, pada 2011 terjadi penurunan

return saham di berbagai perusahaan lembaga keuangan, sedangkan pada tahun 2012

mengalami penurunan kembali

Dalam penelitian ini menggunakan beberapa variabel yaitu Return On Asset

(ROA), Return On Equity (ROE), Net Profit Magin( NPM), Debt to Equty Ratio

yang berpengaruh tehadap return saham sebagai variabel terikat. Berikut daftar

Return On Asset (ROA), Return On Equity (ROE) Net Profit Magin( NPM), Debt to

Equty Ratio (DER), Price to Book Value (PBV), dan Earning Per Share (EPS) dari

tahun 2008 sampai dengan 2012 :

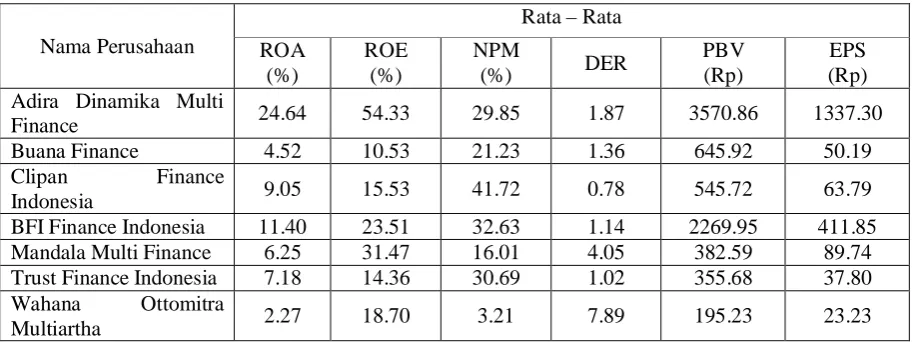

Tabel 1.2

Dafta r Rata – Rata (ROA), (ROE), (NPM), (DER), (PBV), (EPS), (DPR), (DPS)

Per iode 2008 sampa i dengan 2012

Nama Perusahaan

Sumber : PT. Bursa Efek Indonesia, 2014

Dari tabel yang disajikan di atas dapat diambil 8 (delapan) kesimpulan, yaitu

pertama: pada Return On Asset (ROA) perusahaan Adira Dinamika Multi Finance

memiliki nilai paling tinggi, sedangkan pada perusahaan Wahana Ottomitra

Multiartha memiliki nilai ROA paling rendah. Kedua: pada nilai Return On Equity

(ROE) perusahaan Adira Multi Finance , sedangkan pada perusahaan Buana Finance

memiliki ROE paling rendah. Ketiga: pada nilai Net Profit Margin (NPM) tertinggi

Wahana Ottomitra Multiartha. Keempat: nilai DER tertinggi adalah perusahaan

Wahana Ottomitra Multiartha dan nilai DER terendah pada perusahaan Mandala

Multi Finance. Kelima: nilai PBV tertinggi dimiliki oleh perusahaan Adira Dinamika

Mulifinance dan terendah pada perusahaan Wahana Ottomitra Multiartha. Keenam:

nilai EPS tertinggi dimiliki oleh perusahaan Adira Dinamika Mulifinance dan

terendah pada perusahaan Buana Finance.

Menurut Rousana (1997) menyebutkan bahwa di indonesia indikator ROA

merupakan pengukuran umum terhadap kinerja perusahaan. Return On Assets

menunjukan kemampuan untuk menghasilkan laba dari pemanfaatan dari seluruh

aktiva yang digunakan. Rasio ini digunakan untuk mengukur kinerja manajemen

perusahaan dalam menggunakan sumber daya yang ada. Jika rasio ini meningkat

maka dapat mempengaruhi investor untuk berinvestasi yang dapat menaikan harga

saham sehingga return saham juga akan meningkat. (Tandelilin,2001 : 240)

Return On Equity (ROE) adalah rasio antara laba setelah pajak atau Net

Income After Tax (NIAT) terhadap total asset. ROE menunjukan kinerja keuangan

perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk

operasional perusahaan. ROE digunakan untuk mengetahui kinerja menejemen

perusahaan dalam menggunakan sumberdaya yang ada dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Jika rasio ini meningkat maka dapat

mempengaruhi investor untuk berinvestasi dan harga saham naik maka return saham

Menurut Alexandri (2008 : 200) Net Profit Margin atau NPM merupakan

rasio profitabilitas yang digunakan untuk mengukur tingkat pengembalian

keuntungan bersih tehadap pengembalian bersihnya. Nilai NPM yang semakin besar

maka semakin efisien biaya yang dikeluarkan sehingga tingkat pengembalian

keuntungannya bersih semakin besar pula. (Ang, 1997). Semakin besar kinerja NPM,

maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan

kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut. Rasio

ini menunjukan berapa besar presentasi laba yang diperoleh dari setiap penjualan.

Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk

mendapatkan laba yang tinggi. (Bastian dan Suhardjono, 2006: 299)

Menurut Ryanto (1997 : 333) DER merupakan perbandingan antara total

hutang dengan total modal yang digunakan dalam perusahaan. Dengan demikian

dapat memberikan gambaran mengenai struktur modal yang dimiliki oleh perusahaan,

sehingga dapat dilihat tingkat resiko taktertagihnya suatu hutang. Semakin kecil

hutang yang dipakai untuk mendanai perusahaan maka tingkat resikonya juga

semakin kecil, hal ini akan membuat meningkatnya harga saham dan menghasilkan

return saham. DER menggambarkan sejauh mana laba modal pemilik dapat menutupi

utang-utang kepada pihak luar, semakin kecil rasio ini akan semakin baik, (Fakhrudin

dan Hadianto, 2001 : 61).

Price to Book Value (PBV) merupakan rasio pasar (market ratios) yang

digunakan untuk mengukur kinerja harga saham terhadap nilai bukunya (Robert Ang,

juga dipakai sebagi pendekatan alternative untuk menentukan nilai suatu saham,

karena secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai bukunya.

Rasio ini merupakan perbandingan antara harga saham dengan nilai buku equitas

perusahaan menunjukan tingkat kemampuan perusahaan menciptakan jumlah relative

terhadap jumlah modal yang diinvestasikan oleh pihak investor.

Menurut Tandellin (2001 : 241), Earning Per Share suatu perusahaan

menunjukkan besarnya laba bersih perusahaan yang siap dibagikan bagi semua

pemegang saham perusahaan.Menurut Kasmir (2010 : 115), rasio ini memperlihatkan

tingkat keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

Rasio yang rendah berarti manajemen belum berhasil untuk memuaskan pemegang

saham, sebaliknya dengan rasio yang tinggi, maka kesejahteraan pemegang saham

meningkat.

Sehubungan dengan ini maka penulis tertarik untuk mengadakan suatu

penelitian mengenai “Pengar uh Fa ktor Fundamental Ter hadap Retur n Saha m

Pada Per usahaan Lembaga Keua ngan Yang Go Public da n Listed DI Bur sa

Efek Indonesia Per iode 2008 sampai dengan 2012” .

1.2 Per umusa n Ma salah

Berdasarkan uraian pada latar belakang maka dapat dirumuskan pokok

1. Apakah terdapat pengaruh faktor fundamental perusahaan secara simultan

terhadap return saham pada perusahaan Lembaga Keuangan yang terdaftar di

BEI periode tahun 2008-2012 ?

2. Apakah terdapat pengaruh faktor fundamental perusahaan secara parsial

terhadap return saham pada perusahaan Lembaga Keuangan yang terdaftar di

BEI periode tahun 2008-2012 ?

1.3. Tujua n Penelitia n

Sesuai latar belakang dan permasalahan yang telah diuraikan di atas, secara

garis besar tujuan yang ingin dicapai penelitian ini adalah:

1. Untuk mengetahui dan menganalisis pengaruh faktor fundamental perusahaan

secara simultan terhadap return saham pada perusahaan Lembaga Keuangan

yang terdaftar di BEI Periode Tahun 2008-2012.

2. Untuk mengetahui dan menganalisis pengaruh faktor fundamental perusahaan

secara parsial terhadap return saham pada perusahaan Lembaga Keuangan

yang terdaftar di BEI Periode Tahun 2008-2012.

1.4. Manfaa t Penelitian

1. Sebagai referensi bagi investor dalam menanamkan modalnya pada

perusahaan-perusahaan khususnya perusahaan Lembaga Keuangan di

2. Sebagai referensi bagi penulis yang tertarik untuk meneliti tentang pasar

BAB II

TINJ AUAN PUSTAKA

2.1 Penelitian Ter dahulu

Dyah Ayu Savitri (2012) melakukan penelitian mengenai Analisis Pengaruh

ROA, NPM, EPS dan PER terhadap Return Saham (Studi Kasus pada Perusahaan

Manufaktur Sektor Food and Beverages periode 2007-2010. Hasil penelitian

menunjukkan bahwa adanya peningkatan return saham dalam Perusahaan yang

masuk daftar penelitian dengan asumsi variable ROA, NPM, EPS, dan PER tidak

mengalami perubahan. Untuk variable ROA tidak mempunyai pengaruh positif dan

tidak signifikan terhadap return saham, sedangkan pada NPM terdapat positif dan

tidak signifikan terhadap return saham, dan EPS dan PER mempunyai pengaruh yang

positif dan signifikan terhadap return saham perusahaan manufaktur sektor Food and

Beverages.

Arif Nugroho (2012) melakukan penelitian mengenai Pengaruh Faktor

Fundamental dan Kondisi Ekonomi Terhadap Harga Saham Perusahaan Automotive

and Alliend Product Yang Terdaftar di Bursa Efek Indonesia. Hasil penelitian

menunjukan bahwa ROA berpengaruh positif terhadap harga saham perusahaan

automotive and allied product di BEI. DER berpengaruh negatif tetapi tidak

Penelitian yang sekarang penulis lakukan yaitu tentang Pengaruh Faktor

Fundamental Terhadap Return Saham Pada Perusahaan Lembaga Keuangan Yang Go

Public dan Listed di Bursa Efek Indonesia Periode 2008 sampai dengan 2012 dengan

variabel terikat (Y) return saham dan empat variabel bebas yaitu ROA (X1), NPM

(X2), DER (X3), dan PBV (X4).

2.2 Ka jian Teor i

2.2.1 Ma najemen Keuangan

Menurut Husnan ( 2004 : 4 ) manajemen keuangan merupakan semua

kegiatan yang menyangkut kegiatan perencanaan , analisis dan pengendalian

kegiatan keuangan. Orang yang melaksanakan kegiatan tersebut sering disebut

manajer keuangan.

Manajemen keuangan merupakan manajemen terhadap fungsi-fungsi

keuangan. Fungsi – fungsi keuangan tersebut meliputi bagaimana memperoleh dana (

raising of fund ) dan bagaimana menggunakan dana tersebut. Manajer keuangan

berkepentingan dengan penentuan jumlah aktiva yang layak dari investasi pada

berbagai aktiva dan pemilihan sumber-sumber dana untuk membelanjakan aktiva

tersebut. Untuk memperoleh dana, manajer keuangan bisa memperolehnya dari dalam

maupun luar perusahaan. Sumber dari luar perusahaan berasal dari pasar modal, bisa

berbentuk hutang atau modal sendiri.

Manajemen keuangan dapat didefinisikan dari tugas dan tanggung jawab manajer

investasi, pembiayaan kegiatan usaha dan pembagian deviden suatu perusahaan,

dengan demikian tugas manajer keuangan adalah merencanakan untuk

memaksimumkan nilai perusahaan. Kegiatan penting lainnya yang harus dilakukan

manajer keuangan menyangkut empat aspek yaitu:

1. Manajer keuangan harus bekerja sama dengan para manajer lainnya yang

bertanggung jawab atas perencanaan umum perusahaan.

2. Manajer keuangan harus memusatkan perhatian pada berbagai keputusan

investasi dan pembiayaan, serta segala hal yang berkaitan dengannya.

3. Manajer keuangan harus bekerjasama dengan para manajer diperusahaan agar

perusahaan dapat beroperasi seefisien mungkin.

4. Manajer keuangan harus mampu menghubungkan perusahaan dengan pasar

keuangan, dimana perusahaan dapat memperoleh dana dan surat berharga

perusahaan dapat diperdagangkan.

2.2.2 Ma najemen Investasi

Investasi dalam arti luas merupakan pengorbanan sejumlah uang saat ini

untuk memperoleh sejumlah uang dimasa akan datang. Menurut Sunariyah ( 2004 : 4

) investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan

biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa

yang akan datang. Sedangkan menurut Fakhrudin ( 2001 : 195 ) dikatakan bahwa,

investasi adalah komitmen dana dengan tujuan memperoleh pengembalian ekonomi

selama satu periode waktu, yang biasanya dalam bentuk arus kas periodik dan atau

Definisi berikutnya adalah menurut Tandelilin ( 2001 : 37 ), investasi adalah

komitmen atas sejumlah dana atau sumber daya lainnya yng dilakukan saat ini,

dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Menurut

Husnan ( 2004 : 18 ) menyatakan investasi adalah setiap penggunaan uang dengan

maksud untuk memperoleh penghasilan.

Menurut bentuknya investasi dibedakan menjadi investasi dalam aktiva

finansial ( financial investment ) dan investasi dalam aktiva riil ( real investment ).

Investasi dalam aktiva finansial lebih merupakan kepemilikan hak klaim atau aktiva

yang diwujudkan dalam bentuk dokumen legal yang kemudian disebut sebagai

sekuritas ( surat berharga, sedangkan untuk investasi dalam aktiva riil berupa aktiva

berwujud yang tampak nyata (bangunan, tanah). Seorang investor yang menghendaki

tingkat pengembalian tinggi, tentu akan menghadapi resiko yang tinggi pula. Untuk

menyikapi hal tersebut, maka salah satu caranya adalah menggunakan upaya

diversifikasi yang tepat diantara bermacam-macam bentuk pilihan investasi yang ada.

2.2.3 Investasi

2.2.3.1 Penger tian Investa si

Investasi yang akan diteliti adalah investasi yang berkaitan dengan pasar

modal. Investasi menurut Sunariyah (2004 : 4) adalah penanaman modal untuk satu

atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan

Investasi menurut Halim (2003 : 2) adalah penempatan sejumlah dana pada

saat ini dengan harapan untuk memperoleh keuntungan dimasa mendatang. Proses

investasi menunjukkan bagaimana seharusnya seorang investor membuat keputusan

investasi pada efek-efek yang bisa di pasarkan dan kapan dilakukan. Tahap-tahap

proses investasi menurut Halim (2003 : 2-4) adalah :

a. Menentukan tujuan investasi

Tiga hal yang perlu dipertimbangkan yaitu tingkat pengembalian yang

diharapkan, tingkat resiko, ketersediaan jumlah dana yang akan diinvestasikan.

b. Melakukan Analisis

Investor melakukan analisis terhadap suatu efek / sekelompok efek. Tujuannya

adalah untuk mengidentifikasi efek yang salah harga.

c. Melakukan pembentukan portofolio.

d. Melakukan evaluasi kinerja portofolio

Dalam tahap ini, dilakukan evaluasi atas kinerja portofolio yng telah dibentuk,

baik terhadap tingkat keuntungan yang diharapkan maupun terhadap tingkat

resiko yang ditanggung.

e. Melakukan revisi kinerja portofolio

Pada tahap ini dilakukan revisi terhadap efek-efek yang membentuk portofolio

2.2.3.2 Tujua n Investasi

Menurut Suad Husnan (2004 : 17), investasi tidak hanya dilakukan oleh suatu

perusahaan profit saja, akan tetapi individu yang mempunyai kelebihan dana pun

dapat melakukan investasi dengan tujuan mendapatkan keuntungan dimasa yang akan

dating. Keuntungan yang didapatkan investor dari investasi dalam bentuk saham pada

dasarnya dapat berupa :

1. Capital gain

Capital gain merupakan keuntungan dari hasil jual beli saham, berupa selisih

antara nilai jual yang lebih tinggi dari nilai beli saham.

2. Deviden

Deviden merupakan bagian keuntungan perusahaan yang dibagikan kepada

pemegang saham. Keuntungan lain dari investasi saham adalah

kemudahannya dalam pemindahan hak perusahaan dari seseorang ketangan

orang lain. Orang – orang yang memiliki dalam perusahaan dapat menjuak

sahamnya kepihak lain saat dan harga tertentu karena setiap lembar sahamnya

adalah aktiva pribadi pemiliknya dan dapat dilepaskan jika dikehendaki,

selain itu ada lagi keuntungan yang didapat dari investasi saham, adalah dapat

ikut menentukan kebijakan yang diambil peerusahaan yaitu lewar hak suara

Rapat Umum Pemegang Saham (RUPS).

Investasi merupakan suatu tindakan melepaskan dan saat sekarang yang

diharapkan untuk memperoleh arus kas masuk pada waktu akan datang selama umur

hiburan, pendirian pabrik, pendirian hotel, restoran dan lain – lain. Serta dapat pula

investasi dalam bentuk keuangan (Financial assets) seperti pembelian surat berharga

berupa saham ataupun obligasi. Investor yang melepaskan dananya untuk membeli

saham berarti investor itu ikut memiliki perusahaan yang menjual saham tersebut.

2.2.4 Pasa r Moda l

2.2.4.1 Penger tia n Pasar Moda l

Pengertian pasar modal di Indonesia tercantum dalam pasal 1 Undang –

Undang no.8 tahun 1995 yang mendefinisikan bahwa pasar modal merupakan

kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek ( saham

), perusahaan public yang berkaitam dengan efek. Menurut Fakhrudin ( 2001 : 258 )

pasar modal merupakan pasar untuk berbagi intrument keuangan jangka panjang yang

bisa diperjual belikan, baik bentuk hutang ataupun modal sendiri.

Menurut Tandelilin ( 2001 : 13 ) pasar modal juga dapat didefinisikan sebagai

pasar untuk memperjualbelikan sekuritas yang pada umumnya memiliki umur lebih

dari satu tahun, seperti saham dan obligasi. Menurut Sunariyah ( 2004 : 4 ) pasar

modal merupakan suatu sistem keuangan yang terorganisasi, termasuk didalamnya

adalah bank-bank komersial dan semua lembaga perantara dibidang keuangan, serta

keseluruhan surat-surat berharga yang beredar. Sedangkan tempat terjadinya jual beli

sekuritas disebut bursa efek.

Pengertian pasar modal secara umum menurut Sunariyah (2004 : 4-5) adalah

komersial dan semua lembaga perantara di bidang keuangan, serta keseluruhan

surat-surat berharga yang beredar. Sedangkan dalam arti sempit, pengertian pasar modal

adalah suatu pasar (tempat berupa gedung) yang disiapkan guna memperdangkan

saham-saham, obligasi-obligasi dan jenis surat berharga lainnya dengan memakai jasa

perantara perdangan efek.

Transaksi investasi atau jual beli surat berharga di pasar modal menurut

Sunariyah (2004 : 5-6) dapat berbentuk:

a. Utang Berjangka (jangka pendek / panjang)

Merupakan salah satu bentuk pendanaan dalam suatu entitas (badan usaha) yang

dilakukan dengan menerbitkan surat berharga dan dijual kepada para pemilik

dana ataupun para investor.

b. Penyertaan

Merupakan salah satu bentuk penanaman modal pada suatu entitas yang

dilakukan dengan menyetorkan sejumlah dana tertentu dengan tujuan untuk

menguasai sebagian hak pemilikan atas perusahaan tertentu.

Peranan pasar modal dalam suatu perekonomian negara menurut Sunariyah

(2004 : 9-10) adalah sebagai berikut:

a. Fungsi Tabungan (Saving Function)

Nilai mata uang cenderung akan turun di masa yang akan datang. Bagi penabung,

metode yang digunakan sangat dipengaruhi oleh kemungkinan rugi sebagai akibat

penurunan nilai mata uang yang dimilikinya, maka perlu mempertimbangkan agar

diperdagangkan yang diperdagangkan di pasar modal member jalan yang begitu

murah dan mudah, tanpa risiko adanya penurunan nilai mata uang untuk

menginvestasikan dana, dengan membeli surat berharga, masyarakat diharapkan

bisa mengantisipasi standar hidup yang lebih baik.

b. Fungsi kekayaan (Wealth Function)

Pasar modal adalah suatu cara untuk menyimpan kekayaan dalam jangka panjang

dan jangka pendek sampai dengan kekayaan tersebut dapat dipergunakan

kembali. Cara ini lebih baik karena kekayaan itu tidak mengalami depresi

(penyusutan) seperti pada aktiva lainnya. Surat berharga mempunyai kekuatan

beli (purchasing power) pada masa yang akan datang.

c. Fungsi likuiditas (Liquidity Function)

Kekayaan yang disimpan dalam surat-surat berharga, bisa dilikuidasi melalui

pasar modal dengan risiko yang lebih kecil dibandingkan dengan aktiva lain.

Proses likuidasi surat berharga dengan biaya relatif murah dan lebih cepat.

Dengan kata lain, psar modal adalah ready market untuk melayani pemenuhan

likuiditas para pemegang surat berharga.

d. Fungsi pinjaman (Credit Function)

Pasar modal bagi suatu perekonomian negara merupakan sumber pembiayaan

pembangunan dari pinjaman yang di himpun dari masyarakat. Pemerintah lebih

mendorong pertumbuhan pasar modal untuk mendapatkan dana yang lebih mudah

dan murah, karena melihat kenyataan bahwa pinjaman dari bank dunia

menjual obligasi di pasar modal untuk mendapattkan dana dengan biaya bunga

rendah dibandingkan dengan bunga bank.

2.2.4.2J enis-J enis Pasar Modal

Penjualan saham kepada masyarakat dapat dilakukan dengan beberapa cara,

umumnya penjuualan dilakukan sesuai dengan jenis ataupun bentuk pasar modal

dimana sekuritas tersebut diperjualbelikan.

Menurut Sunariyah (2004: 13-14) jenis-jenis pasar modal tersebut ada

beberapa macam, yaitu:

a. Pasar Perdana (primary market)

Pasar perdana adalah “Penawaran saham dari perusahaan yang menerbitkan

saham (emiten) kepada investor selama waktu yang ditetapkan oleh pihak yang

menerbitkan sebelum saham tersebut diperdagangkan di pasar sekunder”. Pasar

perdana merupakan pasar modal yang memperdagangkan saham-saham atau sekuritas

lainnya yang dijual untuk pertama kalinya (penawaran umum) sebelum saham

tersebut dicatatkan di bursa. Harga saham di pasar perdana ditentukan oleh penjamin

emisi dan perusahaan yang akan go publik (emiten), berdasarkan analisis fundamental

perusahaan yang bersangkutan untuk pertama kalinya diterbitkan emiten dan dari

hasil penjualan saham tersebut keseluruhannya masuk sebagai modal perusahaan.

b. Pasar Sekunder (Secondary Market)

Pasar sekunder didefinisikan sebagai perdagangan saham setelah melewati

masa penawaran pada masa pasar perdana. Jadi, pasar sekunder merupakan pasar

penjualan di pasar perdana. Harga saham di pasar sekunder ditentukan oleh

permintaan dan penawaran yang dipengaruhi oleh dua faktor yaitu, pertama faktor

internal perusahaan, merupakan faktor yang berhubungan dengan kebijakan internal

pada suatu perusahaan beserta kinerja yang telah dicapai. Kedua, faktor eksternal

perusahaan, yaitu hal-hal diluar kemampuan perusahaan atau diluar kemampuan

manajemen untuk mengendalikan.

c. Pasar Ketiga (Third Market)

Pasar ketiga adalah tempat perdagangan saham atau sekuritas lain diluar bursa

(over the counter market). Di Indonesia, pasar ketiga ini disebut bursa pararel yang

merupakan suatu system perdagangan efek yang terorganisasi diluar bursa efek resmi,

dalam bentuk pasar sekunder yang diatur dan dilaksanakan oleh perserikatan

perdagangan Uang dan Efek deengan diawasi dan dibina oleh Badan Pengawasan

Pasar Modal. Jadi, dalam pasar ketiga ini tidak memiliki pusat lokasi perdagangan

yang dinamakan floor trading (lantai bursa). Operasi yang ada pada pasar ketiga

berupa pemusatan informasi yang disebut”trading information”. Informasi yang

diberikan dalam pasar ini meliputi : harga-harga saham, jumlah transaksi, dan

keterangan lain mengenai surat berharga yang bersangkutan.

d. Pasar Keempat (Fourth Market)

Pasar Keempat merupakan bentuk perdagangan efek antar pemodal atau

dengan kata lain pengalihan saham dari satu pemegang saham ke pemegang lainnya

tanpa melalui perantara pedagang efek. Bentuk transaksi dalam perdagangan

2.2.4.3 Fungsi Pasar Modal

Fungsi pasar modal meliputi (Sri H. Handoko, Fandy, 2002) :

1. Bagi pemerintah (sektor pembangunan) pasar modal merupakan wahana untuk

memobilisasi dana masyarakat, dimana dana tersebut tidak mempunyai efek

inflatoir.

2. Bagi dunia usaha, modal adalah alternative untuk memperoleh dana segar yaitu

dengan go public.

3. Bagi investor, pasar modal merupakan salah satu alat penyalur dana (investasi)

selain depositi beerjangka dan tabungan.

Tanjung (2000), membedakan fungsi modal menjadi fungsi secara makro dan

mikro.

Dari sudut pandang makro, fungsi pasar modal adalah :

1. Sebagai salah satu alternative sumber pembiayaan investasi aotau

pembangunan nasionalo baik dari sector pemerintahan maupun swata.

2. Sebagai salah satu wujud dari instrument moneter yaitu melalui pelaksanaan

open market policy.

3. Sebagai salah satu cara mengikutsertakan pemodal kecil dalam kegiatan

pembangunan disektor pemerintah atau swasta.

Dari sudut pandang mikro, fungsi pasar modal mencakup beberapa hal :

1. Untuk menyehatkan struktur pemodalan perusahaan.

2. Dalam situasu tertentu go public juga dijadikan salah satu cara untuk

Pasar modal merupakan alternatif mengenai pembiayaan pembangunan.

Modal dari pasar modal dapat berasal dari dalam negeri dan luar negeri. Di pasar

modal yang diperjual belikan adalah kepemilikan perusahaan dan surat penyataan

utang lainnya yang berjangka panjang (Algifari, 2001 : 7). Pasar modal mempunyai

peran penting dalam kegiatan ekonomi makro. Pasar modal dapat berperan sebagai

alat untuk memperoleh dana yang lebih menguntungkan dibandingkan dengan modal

yang diperoleh dari sector perbankan. Modal yang diperoleh dari sini, selain mudah

memperolehnya, juga biaya yang diperlukan lebih murah (Algifari, 2001).

2.2.4.4Para Pelaku Pa sar Modal

Disebut pelaku utama pasar modal, karena pihak – pihak ini yang paling

berperan dalam perdagangan efek. Berikut ini pelaku utama dalam bursa efek.

1. Emiten

Emiten adalah pihak yang melakukan penjualan surat – surat berharga

atau melakukan emisi di bursa. Dalam melakukan penjualannya, emiten

dapat memilih dua macam instrument pasar modal, yaitu bersifat

kepemilikan atau utang.

2. Investor

Investor adalah pemodal yang akan membeli atau menanamkan modalnya

di perusahaan yang akan melakukan penjualan surat – surat berharga.

Sebelum membelu atau menanamkan modalnya, investor melakukan

analisis terhadap perusahaan tersebut, prospek emiten, dan lain-lainnya.

3. Penjamin Emisi (underwriter)

Penjamin emisi merupakan lembaga yang menjamin terjualnya saham atau

obligasi sampai batas waktu tertentu.

4. Perantara Perdagangan Efek (pialang)

Pialang merupakan perantara antara penjual dengan pembeli surat – surat

berharga. Pialang disebut juga dengan broker. Tugas pialang meliputi :

memberikan informasi tentang emiten , dan melakukan penjualan surat –

surat berharga kepada para investor.

5. Manajer Investasi

Manajer investasi adalah pihak yang kegiatan usahanya mengelola efek

untuk para nasabah

2.2.5 Saham

2.2.5.1Penger tian Saham

Pengertian saham menurut Fakhrudi ( 2001 : 175 ) adalah bukti penyertaan

modal di suatu perusahaan atau merupakan bukti kepemilikan atas suatu perusahaan.

Sedangkan Hardianto ( 2001 : 6 ) saham adalah tanda penyertaan atau kepemilikan

seseorang yang berupa selembar kertas yang menerangkan bahwa pemilik kertas

tersebut adalah pemilik perusahaan yang menerbitkan kertas tersebut ( emiten ).

Wujud saham yang berupa selembar kertas dan menerangkan bahwa pemilik

kertas adalah pemilik perusahaan. Suatu perusahaan dapat menjual hak

sertifikat saham kepada pemiliknya sebagai bukti investasi mereka dalam usaha.

Satuan dasar modal saham adalah lembar saham. Suatu perseroan terbatas

mengeluarkan sertifikat saham untuk sejumlah lembar saham yang diinginkan. Saham

yang ditangan pemegang saham disebut saham beredar. Total jumlah saham dalam

peredaran pada tiap waktu mewakili seratus persen kepemilikan perseroan terbatas

disebut modal saham.

Menurut Fakhrudin ( 2001 : 175 ), ada beberapa sudut pandang untuk

membedakan saham yaitu :

1. Ditinjau dari segi manfaatnya saham digolongkan menjadi dua yaitu :

a. Saham Biasa ( common stock )

Merupakan saham yang menempatkan pemiliknya paling yunior terhadap

pembagian deviden dan hak atas harta kekayaan perusahaan apabila perusahaan

tersebut dilikuidasi. Saham biasa merupakan saham yang paling banyak dikenal

dan diperdagangkan di pasar.

b. Saham Preferen ( perfered stock )

Merupakan saham yang memiliki karakteristik gabungan antara obligasi dan

saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi),

tetapi juga bisa tidak mendatangkan hasil seperti yang dikehendaki investor.

Saham preferen serupa dengan saham biasa karena dua hal yaitu : mewakili

kepemilikan ekuitas dan diterbitkan tanpa tanggal jatuh tempo yamg tertulis

diatas lembaran saham tersebut dan membayar deviden.

a. Saham atas unjuk ( bearer stock )

Pada saham tersebut tidak tertulis nama pemiliknya agar mudah dipindah

tangankan dari satu investor ke investor lainnya. Secara hukum, siapa yang

memegang saham tersebut dialah yang diakui sebagai pemiliknya dan berhak

untuk ikut menghadiri dalam RUPS.

b. Saham atas nama ( registered stock )

Merupakan saham yang ditulis dengan jelas siapa nama pemiliknya, di mana cara

peralihannya harus melalui prosedur.

3. Ditinjau dari kinerja perdagangannya dibagi menjadi :

a. Blue Chip Stocks

Yaitu saham biasa dari suatu perusahaan yang memiliki reputasi tinggi, sebagai

leader di industri sejenis, memiliki pendapatan yang stabil dan konsisten dalam

membayar deviden.

b. Income Stocks

Saham dari suatu emiten yang memiliki kemampuan membayar deviden lebih

tinggi dari rata – rata deviden yang dibayarkan pada tahun sebelumnya. Emiten

seperti ini biasanya mampu menciptakan pendapatan yang lebih tinggi dan secara

teratur membandingkan deviden tunai. Emiten ini tidak suka menekan laba dan

tidak mementingkan potensi pertumbuhan harga saham.

c. Growth Stocks

Saham – saham dari emiten yang dimiliki pertumbuhan pendapatan yang tinggi,

d. Speculative Stocks

Saham suatu perusahaan yang tidak bisa secara konsisten memperoleh

penghasilan dari tahun ke tahun, akan tetapi mempunyai kemampuan penghasilan

tinggi dimasa mendatang, meskipun belum pasti.

e. Counter Cylical Stocks

Saham yang tidak terpengaruh oleh kondisi ekonomi makro maupun situasi bisnis

secara umum. Pada saat resesi ekonomi, harga saham ini tetap tinggi, dimana

emitennya mampu memberikan deviden yang tinggi sebagai akibat dari

kemampuan emiten dalam memperoleh penghasilan yang tinggi pada masa resesi.

Emiten seperti ini bisanya bergerak dalam produk yang sangat dan selalu

dibutuhkan masyarakat seperti rokok, consumer goods.

Keuntungan yang diperoleh dalam berinvestasi saham adalah :

1. Capital Gain adalah keuntungan dari jual beli saham, berupa selisih antara

nilai jual yang lebih tinggi dari pada nilai beli saham.

2. Deviden adalah bagian keuntungan perusahaan yang akan dibagikan kepada

pemegang saham.

3. Saham juga dapat dijaminkan ke bank untuk memperoleh kredit sebagai

anggunan tambahan dari anggunan pokok.

4. Saham perusahaan seperti juga tanah atau aktiva berharga sejenis, nilainya

akan meningkat sejalan dengan waktu dan perkembangan atau kinerja

perusahaan. Pemodal jangka panjang mengandalkan kenaikkan nilai saham ini

Kerugian yang diperoleh dalam berinvestasi saham yaitu :

1. Capital Loss adalah kerugian dari hasil jual beli saham, berupa selisih antara

nilai jual yang berlebih rendah daripada nilai beli saham.

2. Opportunity Loss adalah kerugian berupa selisih suku bunga deposito

dikurangi total hasil yang diperoleh dari investasi saham.

3. Kerugian karena perusahaan dilikuidasi, namun nilai likuidasinya lebih rendah

dari harga beli saham.

2.2.6 Retur n Saham

Saham suatu perusahaan bisa dinilai dari pengembalian yang diterima oleh

pemegang saham dari perusahaan yang bersangkutan. Retrun bagi pemengang

saham bisa berupa defiden tunai atau adanya perubahan harga saham pada suatu

periode (Ross: 2002). Retrun suatu saham merupakan hasil yang diperoleh dari

investasi dengan cara menghitung selisih harga saham periode berjalan dengan

periode sebelumnya dengan mengabaikan defiden.

Menurut Brigham et all (2002:192), Pengertian dari Retrun adalah “Measure

The Financial Performance Of An Investment”. Pada penelitian ini, return hanya

digunakan pada suatu investasi untuk mengukur keuangan suatu perusahaan.

Menurut Home dan Wachovizet (2008:26) mendefinisikan Return sebagai “ Return

as Benefit wich Related with owner that includes cash diffidend last year wich is

paid, together with marked cost appreciation or capital gain wich is realization in

Berdasarkan pengertian Return, bahwa Return suatu saham adalah hasil atau

pendapatan yang berhak diperoleh investor, karena menginvestasikan dana dalam

bentuk saham, maka dapat ditulis rumus (Jogiyanto,2003:108)

Pt- Pt-1 Ri =

Pt-1

Keterangan:

R\i = Return saham

Pt = harga saham pada periode t

Pt-1 = harga saham pada periode t- 1

Analisis Saham

Untuk menganalisis pergerakan harga saham menggunakan dua analisis yaitu

analisis teknikal dan analisis fundamental sebagai berikut :

1. Analisis Teknikal

Menuru Fakhrudin ( 2008 : 07 ) analisa teknikal yaitu metode analisa saham

dengan basis pergerakan harga saham dimasa lalu. Metode ini menggunakan beragam

grafik atau chart dalam analisisnya. Penganut aliran teknikal percaya bahwa suatu

keadaan atau tren akan berulang kembali.

Analisa teknis atau lebih dikenal dengan istilah analisa teknikal adalah

memprediksi tren suatu hatga saham dengan cara mempelajari data pasar yang

lampau, terutama pergerakan harga dan volume. Dalam penggunaan perhitungan

berbagai metode atau teknik lebih mengutamakan studi atas grafik harga.

Kelebiahan analisis teknikal yaitu :

a. Grafik dapat digunakan untuk menganalisis untuk satuan waktu, detik, menit,

jam, hingga tahun.

b. Banyak terdapat alat-alat analisa teknikal dan teknik – teknik yang tersedia

untuk digunakan sesuai kebutuhan diberbagai sektor pasar yang berbeda.

c. Analisa teknikal dapat menggunakan data secara akurat dan setiap saat tersedia di

RTI.

Kelemahan analisa teknikal :

a. Memerlukan banyak data untuk akurasi prediksi.

b. Sangat bergantung pada kemampuan trader, sedangkan masing-masing trader

memiliki metode yang berlainan dan belum tentu cocok diterapkan satu sama

lainnya.

c. Analisa teknikal masih menganggap sifat manusia akan berulang.

2. Analisis Fundamental

Menurut Fakhrudin ( 2008 : 07 ) analisa fundamental merupakan metode

analisa data – data atau informasi yang berhubungan dengan kinerja perusahaan.

Laporan keuangan merupakan sumber utama dalam analisis ini termasuk

Analisa fundamental adalah suatu analisa yang mempelajari hal-hal yang

berhubungan dengan kondisi keuangan suatu perusahaan dengan tujuan untuk

mengetahui sifat-sifat dasar dan karakteristik operasional dari perusahaan publik.

Analisa fundamental dapat dianalisis dari dua sudut pandang intern dan

ekstern perusahaan. Faktor intern yang berpengaruh terhadap haega saham suatu

perusahaan memiliki beberapa variabel yaitu :

1. Pertumbuhan pendapatan ( revenue growth ).

2. Rasio laba terhadap saham yang beredar ( earning per share ).

3. Rasio pertumbuhan earning per share.

4. Rasio harga saham terhadap laba per lembar saham ( price earning ratio ).

5. Rasio harga saham terhadap pertumbuhan laba perseroan ( price earning growth

ratio ).

6. Rasio harga saham terhadap penjualan ( price/sales ratio ).

7. Rasio harga saham terhadap nilai buku ( price value ratio ).

8. Rasio hutang perseroan (dept ratio ).

9. Margin pendapatan bersih ( net profit margin ).

Sedangkan faktor ekstern merupakan faktor yang berada diluar perusahaan,

tetapi mempunyai pengaruh terhadap perusahaan.

3. Analisis ekonomi makro

Menurut Tandelilin (2001 : 210) Analisis ekonomi merupakan salah satu dari

tiga analisis yang perlu dilakukan investor dalam penentuan keputusan investasinya.

antara apa yang terjadi pada lingkungan ekonomi makro dan kinerja suatu pasar

modal. Pasar modal mencerminkan apa yang terjadi pada perekonomian makro

karena nilai investasi ditentukan oleh aliran kas yang diharapkan serta tingkat return

yang disyaratkan atas investasi tersebut, dan kedua faktor tersebut sangat dipengaruhi

oleh perubahan ekonomi makro. Dengan demikian, jika kita ingin mengestimasi

aliran kas, bunga, ataupun premi resiko dari suatu sekuritas, maka harus

mempertimbangkan analisis ekonomi makro.

Menurut Reksoprayitno (2000 : 2) ekonomi makro merupakan bagian dari

ilmu ekonomi yang mengkhususkan mempelajari mekanisme bekerjanya

perekonomian sebagai suatu keseluruhan. Dengan demikian hubungan-hubungan

kausal yang ingin dipelajari oleh ekonomi makro pada pokoknya ialah

hubungan-hubungan antara variabel-variabel ekonomi agregatif. Diantara variabel-variabel

agregatif yang banyak dipersoalkan dalam ekonomi makro antara lain ialah: tingkat

pendapatan nasional, tingkat kesempatan kerja, pengeluaran konsumsi rumah tangga,

saving, investasi nasional, jumlah uang yang beredar, tingkat harga, tingkat bunga,

neraca pembayaran internasional, stok kapital nasional, utang pemerintah.

Menurut Sukirno (2006 : 22 ) bentuk-bentuk kebijakan ekonomi yang akan

dilakukan suatu negara sangat tergantung kepada tujuan-tujuan yang ingin

dicapainya. Setiap kebijakan ekonomi bertujuan untuk mengatasi masalah-masalah

ekonomi yang dihadapi. Tujuan-tujuan kebijakan makroekonomi dapat dibedakan

menjadi lima aspek berikut :

2. Mencapai tingkat penggunaan tenaga kerja (kesempatan kerja) penuh tanpa

inflasi.

3. Menghindari masalah inflasi.

4. Menciptakan pertumbuhan ekonomi yang teguh.

5. Mewujudkan kekukuhan neraca pembayaran dan kurs valuta asing.

Menurut Tandelilin (2001 : 213) faktor-faktor ekonomi makro secara empiris

telah terbukti mempunyai pengaruh terhadap perkembangan investasi dibeberapa

negara. Beberapa faktor ekonomi makro yang berpengaruh terhadap investasi disuatu

negara, sebagai : tingkat pertumbuhan Produk Domestik Bruto (PDB), laju

pertumbuhan inflasi, tingkat suku bunga, dan nilai tukar uang (exchange rate ).

Berikut ini memperlihatkan hubungan faktor-faktor tersebut dan dampaknya terhadap

investasi disuatu negara.

2.2.7 Analisis Fundamental

Analisis fundamental menyatakan bahwa setiap investasi saham mempunyai

landasan yang kuat yang disebut nilai intristik yang dapat ditentukan melalui suatu

analisis yang sangat hati-hati terhadap kondisi perusahaan pada saat sekarang dan

prospeknya dimasa mendatang. Nilai intrinsic merupakan suatu fungsi faktor-faktor

perusahaan yang dikombinasikan untuk menghasilkan suatu keuntungan (return) yang

diharapkan dengan suatu resiko yang melekat pada saham tersebut. Nilai inilah yang

nilai pasar sekarang sehingga dapat diketahui saham-saham yang overprice maupun

yang underprice (Natarsyah, 2000 : 294 )

Umumnya faktor- faktor fundamental yang diteliti adalah nilai intrinsic, nilai

pasar, Return On Assets (ROA), Return On Investment (ROI), Return On Equity

(ROE), Price to Book Value (PBV), Net Profit Margin (NPM), Debt Equity Ratio

(DER), Deviden Earning, Price Earning Ratio (PER), Deviden Payout Ratio (DPR),

Deviden Yield, dan likuiditas saham.

Pada hakekatnya analisis fundamental mempunyai dua tujuan (Nairbahu, 2001 :

86) yaitu :

1. Untuk mengetahui financial performance suatu perusahaan ditinjau dari

segi :

1) Perbandingan dengan performance masa lalu.

2) Perbandingan dengan performance perusahaan lain dalam kategori

sejenis.

3) Pebandingan dengan performance ekonomi secara global.

Untuk mengetahui financial performance suatu perusahaan beberapa

faktor yang dipertimbangkan antara lain : rasio yang digunakan dalam

analisis laporan dengan maksud untuk mengetahui hubungan timbal

balik yang ada antara Asset,Liabilitas dan Capital. Selanjutnya akan

diketahui Likuiditas,Solvabilitas dan Rentabilitas dari segi resiko

masing-masingkegiatannya. Indikator diatas sangat diperlukan bagi berbagai

pihak yang bersangkutan dalam pengambilan keputusan.

2. Untuk mengetahui apakah haga suatu saham overvalued atau undervalued

dibandingakan dengan harga yang wajar (intrinsic value). Apabila harga

saham overvalued, maka saatnya untuk menjual sebaliknya apabila harga

saham undervalued maka saatnya untuk membeli.

Ada beberapa keunggulan atau manfaat dari analisis laporan keuangan

(analisis fundamental) (Nairbahu, 2001 : 87).keunggulan tersebut adalah:

1) Dengan menggunakan analisis fundamental dapat mengukur kinerja

dari menejemen emiten, dimana pergerakan harga saham merupakan

refleksi dari kinerja (performance) dari menejemen.

2) Analisis fundamental diharapkan akan dapat memberikan informasi

yang lengakap dan akurat dalam rangka pengambilan investasi

jangka panjang.

2.2.7.1 Retur n On Asset

Return on Assets (ROA) menggambarkan kinerja keuangan perusahaan dalam

menghasilkan laba bersih dari aktiva yang digunakan untuk operasional perusahaan.

ROA digunakan untuk mengetahui kinerja perusahaan berdasarkan kemampuan

perusahaan dalam mendayagunakan jumlah assets yang dimiliki, ROA akan dapat

dalam menghasilkan laba bersih dari aktiva yang digunakan akan berpengaruh pada

pemegang saham perusahaan. ROA yang semakin bertambah menggambarkan kinerja

perusahaan yang semakin baik dan para pemegang saham akan mendapatkan

keuntungan dari dividen yang diterima semakin meningkat. Rumus untuk menghitung

ROA bisa ditulis sebagai berikut:

= × 100%

2.2.7.1.1 Pengar uh Retur n On Asset Ter ha dap Retur n Saham

Return On Asset (ROA) adalah rasio antara laba setelah pajak atau Net

Income After Tax (NIAT) terhadap total asset. ROA menunjukan kinerja keuangan

perusahaan dalam menghasilkan laba bersih dari aktiva yang digunakan untuk

operasional perusahaan. ROA digunakan untuk mengetahui kinerja menejemen

perusahaan dalam menggunakan sumberdaya yang ada dengan melihat sejauh mana

pertumbuhan profitabilitas perusahaan. Jika rasio ini meningkat maka dapat

mempengaruhi investor untuk berinvestasi dan harga saham naik maka return saham

juga meningkat. (Tandelilin, 2001 : 240).

Menurut Lestari dan Sugiharto (2007) ROA adalah rasio yang digunakan

untuk megukur keuntungan bersih yang diperoleh dari penggunaan aktiva. Dengan

kata lain semakin tinggi rasio ini maka semakin baik produktivitas asset dalam

memperoleh keuntungan bersih. Hal ini selanjutnya akan meningkatkan daya tarik

perusahaan kepada investor, karena tingkat pengembalian (return) akan semakin

juga akan semakin meningkat sehingga ROA berpengaruh terhadap return saham

perusahaan. Peningkatan daya tarik perusahaan menjadikan perusahaan tersebut

makin diminati investor, karena tingkat kembalian (return) akan semakin besar. Hal

ini juga akan berpengaruh bahwa harga saham dari perusahaan tersebut di pasar

modal juga akan semakin meningkat. Dengan kata lain ROA berpengaruh positif

signifikan terhadap return saham.

2.2.7.2 Retur n On Equity

Return on equity merupakan kemampuan perusahaan dalam menghasilkan

keuntungan dengan modal sendiri yang dimiliki. Rentabilitas modal sendiri

merupakan kemampuan perusahaan untuk menghasilkan laba dengan modal sendiri.

Karena yang bekerja hanya modal sendiri, ,maka laba yang dibagi adalah laba untuk

pemegang saham yakni earning after tax. Selanjutnya Return On Equity (ROE)

adalah kemampuan perusahaan dalam menghasilkan keuntungan dengan modal

sendiri yang dimiliki, sehingga ROE ini ada yang menyebutkan sebagai rentabilitas

modal sendiri.

( Sutrisno, 2003 : 255 )

Laba bersih

Return on equity = x 100%

2.2.7.2.1 Pengar uh Retun On Equity (ROE) Ter ha dap Retur n Saham

Return On Equity (ROE) merupakan rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham

perusahaan yang dapat juga disebut sebagai hasil pengembalian modal sendiri.

Menurut Sutrisno ( 2003 : 254 ), Return on equity merupakan kemampuan

perusahaan dalam menghasilkan keuntungan dengan modal sendiri yang dimiliki.

Investor sangat berkepentingan terhadap tingkat pengembalian yang akan

diperoleh atas dana yang telah diinvestasikannya dalam bentuk saham suatu

perusahaan.

Menurut Sudana ( 2009 : 26 ), rasio ini penting bagi pihak pemegang

saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang

dilakukan oleh pihak manajemen perusahaan. Semakin tinggi rasio ini berarti

semakin efisien penggunaan modal sendiri yang dilakukan pihak manajemen

perusahaan. Demikian pula sebaliknya apabila ROE rendah berarti perusahaan tidak

menggunakan equitynya dengan efisien dan efektif sehingga hal ini dapat mengurangi

kepercayaan investor terhadap nilai perusahaan dan kemudian akan berdampak pada

turunnya harga saham dan return saham.

Jadi ROE dapat dijadikan indikator atas kinerja suatu perusahaan,

mengingat para investor lebih cenderung memperhatikan kemampuan perusahaan

2.2.7.3 Net Pr ofit Ma rgin

Net Profit Margin (NPM) menunjukkan rasio antara laba bersih setelah pajak

atau NIAT terhadap total penjualannya. Rasio ini mengukur kemampuan perusahaan

menghasilkan pendapatan bersihnya terhadap total penjualan yang dicapai oleh

perusahaan. NPM yang semakin tinggi menunjukkan bahwa semakin meningkat

keuntungan bersih yang dicapai perusahaan. Dengan meningkatnya NPM maka akan

meningkatkan daya tarik investor untuk menanamkan saham sehingga harga saham

perusahaan juga cenderung akan meningkat. Rumus untuk menghitung NPM dapat

ditulis sebagai berikut:

= × 100 %

2.2.7.3.1 Pengar uh Net Pr ofit Margin Ter hadap Retur n Saha m

NPM merupakan rasio antara laba bersih setelah pajak (Net Income After

Tax) terhadap total penjualan (sales) menunjukan kinerja keungan perusahaan dalam

menghasilkan laba bersih atas total penjualan bersih yang di capai oleh perusahaan.

Jadi kinerja keuangan perusahaan dalam menghasilkan laba bersih atas penjualan

bersihnya semakin meningkat maka hal ini akan berpengaruh pada meningkatnya

pendapatan yang akan diterima oleh para pemegang saham. NPM yang semakin

meningkat menggambarkan kinerja perusahaan yang semakin baik dan keuntungan

yang diperoleh pemegang saham akan meningkat pula. Dengan semakin

meningkatnya keuntungan (laba bersih sesudah pajak) akan mencerminkan bagian

saham semakin besar. Dengan demikian para investor dan atau calon investor lain

akan tertarik untuk menanamkan dananya kedalam perusahaan tersebut.

Jika permintaan atas saham perusahaan semakin banyak maka harga saham di

pasar modal cenderung meningkat. Dengan meningkatnya harga saham, maka capital

gain (actual return) dari saham tersebut juga meningkat. Hal ini disebabkan karena

actual return merupakan selisih antara harga saham periode saat ini dengan harga

saham sebelumnya. Rasio ini menunjukan berapa besar presentasi laba yang

diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik

kemampuan perusahaan untuk mendapatkan laba yang tinggi. (Bastian dan

Suhardjono, 2006: 299)

NPM yang semakin tinggi menunjukan bahwa semakin meningkat

keuntungan bersih yang dicapai perusahaan. Dengan meningkatnya NPM maka akan

meningkatkan daya tarik investor untuk menanamkan saham sehingga harga saham

perusahaan juga meningkat. Maka apabila NPM meningkat akan berpengaruh

terhadap meningkatnya return saham. Sehingga NPM berpengaruh positif terhadap

return saham.(Asyik dan Sulistyo : 2000)

2.2.7.4 Debt to Equity Ratio

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibannya yang ditunjukkan oleh berapa bagian dari modal

sendiri yang digunakan untuk membayar hutang. DER menunjukkan tentang

jaminan tentang seberapa besar hutang-hutang perusahaan dijamin modal sendiri.

DER akan mempengaruhi kinerja perusahaan yaitu semakin meningkatnya beban

tetap perusahaan sekaligus resiko keuangan perusahaan. Maka hal ini akan

mempengaruhi turunnya harga dan return saham. Sehingga DER berpengaruh

signifikan terhadap perubahan harga saham yang akhirnya akan mempengaruhi return

saham. Rumus untuk menghitung rasio DER adalah sebagai berikut:

= × 100%

2.2.7.4.1 Pengar ar uh Debt to Equity Ratio Ter hadap Retur n Saha m

Debt to Equity Ratio (DER) mencerminkan kemampuan perusahaan dalam

memenuhi seluruh kewajibanya yang ditunjukan oleh berapa bagian dari modal

sendiri yang digunakan untuk membayar hutang. DER menunjukan besarnya

imbangan antara beban hutang dibandingkan modal sendiri. DER juga memberikan

jaminan tentang seberapa besar hutang-hutang perusahaan dijamin modal sendiri.

Tingginya DER akan mempengaruhi minat investor terhadap saham perusahaan

tertentu, karena investor pasti akan lebih tertarik pada saham yang tidak

menanggung terlalu banyak beban hutang. Dengan kata lain DER berpengaruh

terhadap kinerja perusahaan.

Kinerja perusahaan tentunya juga berpengaruh pada daya tarik saham yang

ditawarkan di pasar modal. Semakin baik kinerja perusahaan maka daya tarik

perusahaan tersebut semakin tinggi, tentunya hal ini menarik bagi investor karena

investor terhadap saham tersebut cukup besar, hal ini dapat berpengaruh terhadap

peningkatan harga saham. Dari keterangan diatas maka dapat dikatakan bahwa DER

mempengaruhi harga saham perusahaan sehingga menghasilkan return saham.

Semakin besar hutang yang dipakai untuk mendanai suatu perusahaan maka tingkat

resikonya juga semakin tinggi, Hal ini akan membuat menurunnya harga saham.

Karena para investor cenderung untuk menghindari resiko. Dengan demikian

besarnya DER dapat berpengaruh negative terhadap harga saham.

Semakin tinggi DER bearti modal sendiri semakin sedikit dibandingkan

dengan hutangnya. Semakin kecil DER semakin baik bagi perusahaan dan akan

meningkatkan harga saham (Fakhrudin dan Hadianto, 2001:61). Demikian dengan

perusahaan yang mempunyai kemampuan membayar hutang, bagi investor

merupakan jaminan keamanan atas perusahaan tersebut dengan begitu maka harga

saham akan semakin naik dan akan memberikan keuntungan bagi investor.

Sebaliknya bila kemampuan perusahaan untuk membayar hutang rendah akan

memberikan kekhawatiran bagi investor yang mengakibatkan harga saham menjadi

rendah dan return saham turun.

Menurut Ardiansyah (2004) Nilai DER yang tinggi akan meningkatkan

kepastian investor dan akan menurunkan tingkat return saham sehingga kemungkinan

return yang akan diterima investor semakin kecil di masa datang. Hal ini dikarenakan

perusahaan akan berusaha memenuhi kewajiban utangnya dahulu sebelum

maka semakin kecil pula return Hal tersebut menggambarkan bahwa DER

menunjukan hubungan yang negatif terhadap return saham.

2.2.7.5 Pr ice to Book Value

Price to Book Value (PBV) yang merupakan rasio antara harga saham

terhadap nilai bukunya. Bila suatu perusahaan mempunyai PBV diatas 1 maka harga

saham perusahaan tersebut dinilai lebih tinggi dari pada nilai bukunya yang

menggambarkan kinerja perusahaan tersebut semakin baik dimata investor. Dengan

demikian semakin tinggi PBV maka return saham akan meningkat. Rumus untuk

menghitung rasio PBV adalah sebagi berikut:

=

2.2.7.5.1 Pengar ar uh Pr ice to Book Value Ter hadap Retur n Saha m

Price to Book Value (PBV) merupakan rasio pasar (market ratios) yang

digunakan untuk mengukur kinerja harga saham terhadap nilai bukunya (Robert Ang,

2007). Hubungan antara harga pasar saham dengan nilai buku per lembar saham bisa

juga dipakai sebagi pendekatan alternative untuk menentukan nilai suatu saham,

karena secara teoritis nilai pasar suatu saham haruslah mencerminkan nilai bukunya.

Rasio ini merupakan perbandingan antara harga saham dengan nilai buku equitas

perusahaan menunjukan tingkat kemampuan perusahaan menciptakan jumlah relative

terhadap jumlah modal yang diinvestasikan oleh pihak investor. Dengan demikian