SKRIPSI

Diajukan untuk memenuhi salah satu syarat menjadi Sarjana (S1)

Diajukan Oleh:

GUNAWAN SARIPUDIN

NIM : 111.511.665

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI BISNIS DAN ILMU SOSIAL

UNIVERSITAS PELITA BANGSA

v

Oleh

GUNAWAN SARIPUDIN NIM : 111.511.665

Penelitian ini menguji tentang pengaruh Analisis Fundamental terhadap Return Saham Consumer Goods yang listing di Bursa Efek Indonesia periode 2016-2018, variabel yang digunakan dalam penelitian ini adalah Total Asset Turn Over, Earning Pershare, Price to Book Value, Inflasi dan Nilai Tukar. Jenis Penelitan yang digunakan adalah data kuantitatif dengan menggunakan data Perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia tahun 2016-2018. Teknik pengambilan sample yang digunakan adalah purposive sampling yang menghasilkan 12 Perusahaan consumer goods. Aplikasi pengolahan data yang digunakan adalah Eview 10. Kesimpulan dalam penelitian ini adalah TATO berpengaruh signifikan terhadap Return Saham dengan nilai signifikan 0,0175 < 0,05. Variabel Earning Pershare (X2) dengan nilai signifikan 0.3833, Price to Book Value (X3) dengan nilai signifikan 0.4748, Inflasi (X4) dengan nilai signifikan 0.0536 maka tidak berpengaruh signifikan terhadap Return Saham karena nilai Probabilitas > 0,05. Sedangkan Nilai tukar (X5) mempunyai nilai signifikan 0.0489 < 0,05 dan mempunyai pengaruh yang signifikan terhadap Return Saham.

vi

BY

GUNAWAN SARIPUDIN NIM : 111511665

This study examines the effect of fundamental analysis on the return of consumer goods stocks listed on the Indonesia Stock Exchange in the 2016-2018 period, the variables used in this study are Total Asset Turn Over, Earning Pershare, Price to Book Value, Inflation and Exchange Rates. The type of research used is quantitative data using Consumer Goods companies listed on the Indonesia Stock Exchange in 2016-2018. The sampling technique used was purposive sampling which resulted in 12 consumer goods companies. Data processing applications used is Eview 10. The conclusion in this study is TATO has a significant effect on Stock Returns with a significant value of 0.0175 <0.05. Variable Earning Pershare (X2) with a significant value of 0.3833, Price to Book Value (X3) with a significant value of 0.4748, Inflation (X4) with a significant value of 0.0536 then no significant effect on Stock Return because the Probability value> 0.05. While the exchange rate (X5) has a significant value of 0.0489 <0.05 and has a significant effect on stock returns

vii

menyelesaikan Skripsi ini dengan judul “Pengaruh Analisis Fundamental terhadap Return Saham Consumer Goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018” dengan tepat waktu.

Adapun tujuan dari penulisan Skripsi adalah untuk memenuhi syarat dalam mencapai gelar Sarjana Manajemen pada Program Studi Manajemen Fakultas Ekonomi Bisnis dan Ilmu Sosial Universitas Pelita Bangsa.

Sehubungan dengan selesainya karya akhir tersebut penulis menyampaikan penghargaan dan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bpk Hamzah M. Mardi Putra., S.K.M.,MM Rektor Universitas Pelita Bangsa. 2. Ibu Preatmi Nurastuti., SE.,MM Dekan Universitas Pelita Bangsa.

3. Ibu Yunita Ramadhani DS.,SE.,MSc. Kepala Program Studi Manajemen. 4. Ibu Preatmi Nurastuti., SE.,MM Dosen Pembimbing Skripsi yang telah

membantu dalam menyelesaikan Skripsi ini. 5. Staff Dosen pengajar Program Studi Manajemen.

6. Rekan-rekan mahasiswa Program Studi Manajemen Universitas Pelita Bangsa angkatan 2015.

7. Orang tua saya yang senantiasa memberikan dukungan baik secara moril maupun spiritual.

8. Adik-adik saya yang selalu memberikan semangat.

Penulis menyadari penyusunan skripsi ini masih jauh dari kata sempurna. Untuk itu saran serta kritik yang membangun sangat penulis harapkan. Semoga karya akhir ini dapat bermanfaat bagi kita semua. Aamiin.

Bekasi, 01 September 2019

Gunawan Saripudin

viii

Hal

HALAMAN JUDUL ... i

SURAT PERNYATAAN ... ii

LEMBAR PERSETUJUAN ... iii

LEMBAR PENGESAHAN ... iv

ABSTRAK ... v

ABSTRACT ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1 1.1 Latar Belakang ... 1 1.2 Rumusan Masalah ... 7 1.3 Tujuan Penelitian ... 7 1.4 Manfaat Penelitian ... 8 1.5 Sistematika Penulisan ... 9

BAB II KAJIAN PUSTAKA ... 11

2.1 Landasan Teori ... 11

2.1.1 Pengertian Saham ... 11

2.1.1.1 Jenis – jenis saham ... 11

2.1.2 Pengertian Harga Saham ... 12

2.1.2.1 Faktor –faktor yang mempengaruhi Harga Saham ... 13

2.1.3 Pengertian Return Saham ... 14

2.1.4 Pengertian TATO ... 16

2.1.5 Pengertian EPS ... 17

2.1.6 Pengertian PBV ... 18

2.1.7 Pengertian Inflasi ... 19

2.1.7.1 Jenis –jenis inflasi ... 21

2.1.7.2 Faktor – faktor yang mempengaruhi inflasi ... 21

2.1.8 Pengertian Nilai tukar ... 22

2.1.8.1 Sistem nilai tukar ... 22

2.1.8.2 Faktor – faktor yang mempengaruhi nilai tukar ... 23

2.2 Penelitian Terdahulu ... 26

2.3 Hipotesis ... 30

BAB III METODE PENELITIAN ... 37

3.1 Jenis Penelitian ... 37

3.2 Tempat dan waktu Penelitian ... 38

3.3 Kerangka Konsep ... 38

3.3.1 Design Penelitian ... 38

3.3.2 Definisi Operasional Variabel Penelitian ... 39

3.4 Populasi dan sampel ... 41

ix

3.6.2 Pemilihan Model Estimasi ... 46

1. Uji Chow ... 46

2. Uji Hausman ... 47

3. Uji Lagrange Multiplier ... 47

3.6.3 Analisis Regresi data Panel ... 48

3.6.4 Pengujian Asumsi Klasik ... 48

1. Uji Normalitas ... 49

2. Uji Multikolinearitas ... 49

3. Uji Heteroskedastisitas ... 50

4. Uji Autokorelasi ... 50

3.6.4 Pengujian Hipotesis ... 51

1. Uji t-statistik (parsial) ... 52

2. Uji Adjusted R square ... 52

BAB IV GAMBARAN UMUM OBJEK PENELITIAN ... 54

4.1 Sejarah Obyek Penelitian ... 54

4.2 Sejarah Perusahaan ... 54

4.3 Stuktrur Organisasi Perusahaan ... 70

4.4 Kegiatan Operasional Perusahaan ... 78

BAB V PEMBAHASAN ... 84

5.1 Analisis Data Penelitian ... 84

5.1.1 Metode Estimasi Model Regresi Data Panel ... 84

1. Common Effect Model ... 84

2. Fix Effect Model ... 85

3. Random Effect Model ... 86

5.1.2 Pemilihan Model Estimasi ... 87

1. Uji Chow ... 87

2. Uji Hausman ... 88

5.1.3 Analisis Regrsi data panel ... 89

5.1.4 Uji Asumsi Klasik ... 91

1. Uji Normalitas ... 92

2. Uji Multikolinearitas ... 92

3. Uji Heteroskedastisitas ... 93

4. Uji Autokorelasi ... 94

5.1.5 Hipotesis ... 94

1. Uji Parsial ( Uji Statistik T) ... 94

2. Adjust Rsquare ... 97

5.2 Interprestasi dan Pembahasan ... 97

BAB VI Penutup ... 101

6.1 Kesimpulan ... 101

6.2 Saran ... 102

DAFTAR PUSTAKA ... 104

x

3.1 Jadwal Kegiatan Penelitian... 37

3.3.2 Definisi Operasional... 39

3.2 Pemilihan Sampel... .... 42

3.3 Daftar Sampel Penelitian... 42

5.1 Hasil Uji Common Effect Model... 84

5.2 Hasil Uji Fix Effect Model ... 85

5.3 Hasil Uji Random Effect Model... .. 86

5.4 Hasil Uji Uji Chow... 87

5.5 Hasil Uji Hausman... 88

5.6 Hasil Uji Fix Effect Model (Regresi data panel)... 89

5.7 Hasil Uji Normalitas... 91

5.8 Hasil Uji Multikolinieritas... 92

5.9 Hasil Uji Heterokedastisitas... 93

5.10 Hasil Uji Autokorelasi... 94

5.11 Hasil Perhitungan Uji T... 95

xi

1.1 Return saham ... 1 1.2 Keterangan gambar ... 2

xii

Lampiran 2 Maping Jurnal ... 108 Lampiran 3 Output Eviews... 117 Lampiran 4 Data Perhitungan ... 122

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan dalam bidang investasi begitu pesat akhir – akhir ini

mendorong para pelaku investor untuk menanamkan modal mereka ke

sejumlah asset dengan harapan nilai yang mereka tanam sekarang akan

bertambah di masa yang akan datang. Salah satu bidang investasi yang cukup

menarik adalah investasi saham. Saham berupa surat berharga yang

diterbitkan oleh emiten di bursa efek Indonesia sebagai bukti kepemilikan

suatu perusahaan dan pemegang saham berhak hadir dalam rapat umum

pemegang saham (RUPS). Tujuan investor berinvestasi untuk mendapatkan

sebuah return (profit) (Tandelilin, 2010 : 31).

Return menjadi salah satu pertimbangan yang sangat penting yang dilakukan investor untuk memilih saham yang akan dibeli. Tujuan dilakukan

sebuah investasi untuk mendapatkan imbalan hasil dari penanaman modal dan

penanggungan risiko yang dilakukan investor. Imbalan hasil dari penanaman

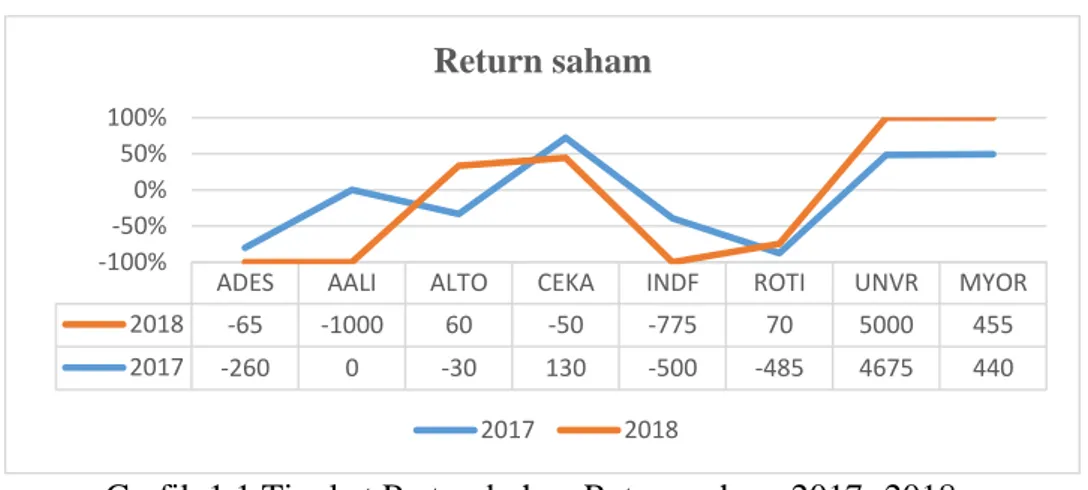

Grafik1.1 Tingkat Pertumbuhan Return saham 2017 -2018.

(www.idx.go.id(data yang diolah)

ADES AALI ALTO CEKA INDF ROTI UNVR MYOR

2018 -65 -1000 60 -50 -775 70 5000 455 2017 -260 0 -30 130 -500 -485 4675 440 -100% -50% 0% 50% 100% Return saham 2017 2018

modal tergantung dari tingkat risiko karena tidak terlepas dari return. Karena

investor selalu mengharapkan tingkat return yang sesuai atas setiap risiko yang

dihadapinya (Tandelilin, 2010 : 47).

Berdasarkan grafik 1.1 bisa dilihat return saham dari tahun ke tahun

mengalami perubahan . Contohnya pada saham UNVR (Unilever) pada tahun

2017 tingkat returnnya Rp. 4675 Per lembar saham sedangkan tahun 2018

tingkatnya returnnya bernilai Rp. 5000. Oleh karena itu sebuah analisa

diperlukan para investor untuk menilai saham mana yang layak dipilih dan

mempunyai pertumbuhan yang bagus kedepannya.

Seorang investor harus selalu mempertimbangkan 2 hal yaitu

keuntungan (Return) dan tingkat risiko (Risk) yang dihadapi (Asmi, 2014),

Oleh karena itu untuk meminimkan terjadinya sebuah risiko para investor

melakukan suatu analisis. Secara umum ada 2 analisis yang biasa digunakan

dalam memilih suatu saham yaitu analisis teknikal dan analisis fundamental

(Darmadji & Fakhrudin, 2012 : 149).

Analisis teknikal salah satu metode yang digunakan untuk penilaian

saham, dengan metode ini para analis melakukan evaluasi saham berbasis pada

data-data statistik yang dihasilkan pada aktivitas perdagangan saham, seperti keterangan

ADES Akasha Wira International Tbk.

AALI Astra Agro Lestari Tbk.

ALTO Tri Banyan Tirta Tbk.

CEKA Wilmar Cahaya Indonesia Tbk.

INDF Indofood Sukses Makmur Tbk.

ROTI Nippon Indosari Corpindo Tbk. UNVR Unilever Indonesia Tbk.

MYOR Mayora Indah Tbk.

harga saham. dengan berbagai grafik serta pola-pola grafik yang terbentuk

(Darmadji & Fakhrudin, 2012 : 149).

Analisis Fundamental salah satu cara untuk melakukan penilaian saham

dengan mempelajari atau mengamati berbagai indikator yang terkait dengan

kondisi makro ekonomi dan kondisi industri suatu perusahaan hingga berbagai

indikator keuangan dan manajemen perusahaan (Darmadji & Fakhrudin, 2012

: 149). Dalam analisis fundamental terdiri dari tiga tahap yaitu analisis mikro

ekonomi, analisis industri dan analisis perusahaan (Rasio keuangan) (Jonas,

2014).

Analisis makro ekonomi digunakan untuk melihat potensi

perekonomian didalam negeri yang layak dijadikan tempat berinvestasi.

Analisis industri digunakan untuk melihat perusahaan mana yang

menguntungkan dan layak serta berprospek. Analisis perusahaan digunakan

untuk menilai kinerja suatu perusahaan mana saja yang berprospek baik

(Juanita Bias Dwiales, dkk. 2016 ).

Berdasarkan ketiga tahapan analisis fundamental tersebut, maka

penelitian ini meggunakan 2 analisis yaitu Analisis Perusahaan (Keuangan) dan

Analisis Makro Ekonomi dan menggunakan 5 variabel independen yang

mewakili kedua tahapan analisis tersebut yaitu Total Asset Turn Over (TATO),

Earning Pershare (EPS), Price to Book Value (PBV) dalam analisis Keuangan

,Inflasi, dan Nilai tukar dalam analisis Makro Ekonomi yang mempengaruhi

Return Saham Consumer Goods yang terdaftar di Bursa Efek Indonesia tahun

TATO untuk mengukur seberapa efisiennya seluruh aktiva perusahaan

digunakan untuk menunjang kegiatan penjualan dengan membandingkan

antara penjualan dengan total aktiva (syamsuddin, 2009 : 19). Jika penjualan

lebih besar dari total aktiva maka tingkat pengembalian keuntungan atau return

yang didapat perusahaan akan tinggi. Penelitian yang dilakukan oleh Neni

Awika Andansari, dkk 2016 menghasilkan bahwa TATO tidak mempunyai

pengaruh dan tidak signifikan terhadap return saham. Sedangkan menurut Rita

Rosiana Wulan dan Retnowati dalam Jurnal Bisnis dan Manajemen, Vol. 4,

No. 1, April 2014 menghasilkan bahwa TATO memiliki pengaruh yang

signifikan terhadap Return Saham.

EPS sebuah rasio yang menunjukkan bagian laba untuk setiap saham

yang menggambarkan profitabilitas perusahaan yang tergambar pada setiap

lembar saham. Makin tinggi nilai EPS tentu saja return yang didapat investor

akan semakin besar karena makin besar laba yang disediakan untuk pemegang

saham dan kemungkinan peningkatan jumlah dividen yang diterima pemegang

saham ( Darmadji dan Fakhruddin, 2012 : 154 ). Penelitian yang dilakukan oleh Putrilia Dwi Puspitasari dkk, 2017 menghasilkan bahwa EPS mempengaruhi

dan signifikan terhadap Return Saham. Sedangkan penelitian yang dilakukan

Ani Rahmawati (2017) menghasilkan bahwa EPS tidak berpengaruh secara

signifikan terhadap return saham.

Price to Book Value sebuah rasio yang menunjukan harga pasar saham

dengan nilai bukunya, artinya jika harga pasar saham lebih besar dari nilai

akan tinggi, karena perusahan dapat menjual sahamnya lebih tinggi dari nilai

bukunya, dan sebaliknya jika nilai bukunya lebih besar dari harga pasar saham

maka return atau tingkat pengembalian keuntungan akan rendah (Rahardjo,

2009 : 90). Penelitian yang dilakukan oleh Neni Awika Andansari, dkk 2016

menghasilkan bahwa PBV mempunyai pengaruh yang positif dan signifikan

terhadap return saham. Sedangkan menurut Rita Rosiana Wulan dan Retnowati

(2014) menghasilkan bahwa PBV tidak berpengaruh terhadap Return Saham.

Inflasi keadaan yang menggambarkan kenaikan harga secara terus

menerus, Kenaikan harga secara terus – menerus akan menurunkan daya beli

masyarakat (Sunariyah, 2011 : 82). Begitu pun dipasar modal jika minat daya

beli investor rendah maka akan berdampak pada perusahaan karena perusahaan

tidak mendapat modal dari investor dan dan tentunya akan berdampak pada

harga serta return saham. Penelitian yang dilakukan oleh Candy dan Anton

Winardy, 2019 menghasilkan bahwa Inflasi mempunyai pengaruh yang

signifikan terhadap return saham. Sedangkan menurut La Rahmad Hidayat,

Djoko Setyadi, dan Musdalifah Azis mengasilkan bahwa Inflasi tidak

mempunyai pengaruh terhadap Return Saham.

Nilai tukar (Kurs) suatu nilai mata uang pada suatu negara yang diukur,

dibandingkan dan Diduga dengan mata uang negara lain . ( Purnomo dkk, 2013

: 112). Jika nilai mata uang rupiah mengalami depresiasi dan mata asing

(dollar) terapresiasi tinggi kemungkinan investor menarik kembali modal

mereka akan tinggi sehingga perusahaan akan mengalami krisis modal dan

juga mengakibatkan return saham semakin kecil. Penelitian yang dilakukan

oleh Candy dan Anton Winardy, 2019 menghasilkan bahwa nilai tukar

mempunyai pengaruh yang signifikan terhadap Return Saham. Sedangkan

menurut La Rahmad Hidayat, Djoko Setyadi dan Musdalifah Azis dalam jurnal

Forum Ekonomi Volume 19 (2), 2017 menghasilkan bahwa Nilai Tukar tidak

mempunyai pengaruh terhadap Return Saham.

Alasan peneliti memilih saham yang tergabung dalam sektor consumer

goods dikarenakan saham-saham di industri consumer goods tergolong

defensive stock), pergerakan saham di industri ini cenderung kebal krisis ( Erik

Mahfud Fanthoni, 2014 ). Ketika terjadi krisis global sehingga berdampak ke

sejumlah sektor industri, serta terus melemahnya rupiah dan menurunnya daya

beli konsumen tetapi tidak menurunkan pertumbuhan kinerja perusahaan di

sektor barang-barang konsumsi. Ketika sejumlah perusahaan bergejolak

terkena imbas karena investor pasar modal menarik kembali dana mereka

karena melemahnya rupiah, industri consumer goods tetap mampu bertahan.

Ini karena produk yang dihasilkan merupakan barang kebutuhan sehari-hari.

Sehingga peneliti tertarik untuk meneliti saham pada sektor consumer goods

yang listing di bursa efek indonesia.

Berdasarkan latarbelakang diatas maka penulis tertarik melakukan

penelitian dengan judul “ PENGARUH ANALISIS FUNDAMENTAL

TERHADAP RETURN SAHAM CONSUMER GOODS YANG

TERDAFTAR DI BURSA EFEK INDONESIA PERIODE TAHUN

1.2 Rumusan Masalah

Berdasarkan uraian latar belakang masalah diatas, maka rumusan

masalah yang akan dibahas dalam penelitian ini adalah sebagai berikut :

1. Apakah TATO (Total Asset Turn Over) berpengaruh secara parsial

terhadap return saham di sektor consumer goods yang terdaftar di Bursa

Efek Indonesia pada periode tahun 2016 – 2018 ?

2. Apakah EPS (Earning Pershare) berpengaruh secara parsial terhadap

return saham di sektor consumer goods yang terdaftar di Bursa Efek Indonesia pada periode tahun 2016 – 2018 ?

3. Apakah PBV (Price to Book Value) berpengaruh secara parsial terhadap

return saham di sektor consumer goods yang terdaftar di Bursa Efek Indonesia pada periode tahun 2016 – 2018 ?

4. Apakah Inflasi berpengaruh secara parsial terhadap return saham di

sektor consumer goods yang terdaftar di Bursa Efek Indonesia pada

periode tahun 2016 – 2018 ?

5. Apakah Nilai tukar berpengaruh secara parsial terhadap return saham di

sektor consumer goods yang terdaftar di Bursa Efek Indonesia pada

periode tahun 2016 – 2018 ?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui variabel yang

signifikan antara TATO (Total Asset Turn Over) terhadap return saham

2016-2018, untuk mengetahui variabel yang signifikan antara EPS ( Earning Per

share)terhadap return saham consumer goods yang terdaftar di Bursa Efek

Indonesia periode tahun 2016-2018, untuk mengetahui variabel yang

signifikan antara Price to Book Value (PBV) terhadap return saham consumer

goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018, untuk mengetahui variabel yang signifikan antara Inflasi terhadap return saham

consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018, untuk mengetahui variabel yang signifikan antara Nilai tukarterhadap

return saham consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018.

1.4 Manfaat Penelitian

Penelitian ini memiliki beberapa serangkaian manfaat, diantaranya

sebagai berikut :

1. Manfaat teoritis

Penelitian ini dapat digunakan sebagai referensi dan bahan penelitian

lebih lanjut untuk menambah wawasan dan pengetahuan tentang analisis

fundamental (TATO (Total Asset Turn Over), EPS (Earning Per share)

dan Price to Book Value (PBV), Nilai tukar) terhadap Return Saham.

2. Manfaat Praktis

Hasil penelitian ini diharapkan dapat dijadikan refensi dan acuan investor

untuk mengambil keputusan dalam membeli sebuah saham. Dan dapat

memberikan informasi tambahan dalam menentukan kebijakan dan

Indonesia. Dan bagi pihak lain penelitian ini juga diharapkan dapat

membantu pihak lain dalam penyajian informasi untuk mengadakan

penelitian serupa.

1.5 Sistematika Penulisan

Sistematika penulisan yang digunakan adalah sistematika penulisan

yang sesuai dengan panduan Universitas Pelita Bangsa adalah sebagai

berikut-:

- BAB I PENDAHULUAN, dimana pada bab ini menjelaskan tentang latar

belakang, perumusan masalah, batasan penelitian, tujuan penelitian,

manfaat/kegunaan penelitian, dan sistematika penulisan skripsi.

- BAB II KAJIAN PUSTAKA, dimana pada bab ini menjelaskan tentang

landasan teori meliputi pengertian saham, harga saham, return saham,

pengertian TATO, EPS, PBV, Inflasi, Nilai Tukar. dan selanjtnya

menjelaskan tentang penelitian terdahulu yang relevan dan hipotesis.

- BAB III METODOLOGI PENELITIAN, dimana pada bab ini

menjelaskan tentang jenis penelitian, tempat dan waktu penelitian,

kerangka konsep yang meliputi desain penelitian dan deskripsi operasional

variabel penelitian, selanjutnya menjelaskan tentang populasi dan sampel,

metode pengumpulan data, metode analisis data yang meliputi tahap

pengolahan data kuantitatif dan tahap pengujian instrumen penelitian.

- BAB IV, dimana pada bab ini menjelaskan tentang gambaran umum obyek

meliputi Sejarah Bursa Efek Indonesia, Sejarah Peusahan, Stuktural

Perusahaan, kegiatan Operasional Peusahaan.

- BAB V hasil penelitian dan Pembahasan, dimana pada bab ini menjelaskan

tentang hasil analisis data meliputi analisa regresi data panel, uji

normalitas data, uji asumsi, uji multikolinieritas, uji heterokedastisitas, uji

autokorelasi, uji hipotesis, dijelaskan pula interpretasi data/pembahasan.

- BAB VI PENUTUP, dimana pada bab ini menjelaskan kesimpulan dan

11

BAB II

KAJIAN PUSTAKA

2.1 Landasan Teori 2.1.1 Saham

Saham merupakan tanda penyertaan atau pemilikan seseorang

atau badan dalam suatu perusahaan atau perseroan terbatas. Saham

berwujud selembar kertas yang menerangkan bahwa pemilik kertas

tersebut adalah pemilik perusahaan yang menerbitkan surat berharga

tersebut ( Darmadji dan Fakhruddin, 2012 : 5 ).

Namun menurut Fahmi ( 2015 : 80 ) pengertian saham adalah

tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan.

Saham berwujud selembar kertas yang tercantum dengan jelas nilai

nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang

dijelaskan kepada setiap pemegangnya. Serta merupakan persediaan

yang siap untuk dijual. Berdasarkan pengertian para ahli diatas maka

dapat disimpulkan saham merupakan surat bukti tanda kepemilikan

suatu perusahaan yang didalamnya tercantum nilai nominal, nama

perusahaan, dan diikuti dengan hak dan kewajiban yang dijelaskan

kepada setiap pemegangnya.

2.1.1.1 Jenis-jenis Saham

Ada beberapa jenis saham menurut Darmadji dan Fakhruddin

1. Ditinjau dari segi kemampuan dalam hak tagih atau klaim,

maka saham terbagi atas:

a. Saham biasa (common stock), yaitu merupakan

saham yang menempatkan pemiliknya paling junior

terhadap pembagian dividen, dan hak atas harta

kekayaan perusahaan apabila perusahaan tersebut

dilikuidasi.

b. Saham preferen (preferred stock), merupakan saham

yang memiliki karakteristik gabungan antara obligasi

dan saham biasa, karena bisa menghasilkan

pendapatan tetap (seperti bunga obligasi), tetapi juga

bisa tidak mendatangkan hasil seperti ini dikehendaki

oleh investor.

2.1.2 Harga Saham

Harga saham merupakan harga penutupan pasar saham selama

periode pengamatan untuk tiap-tiap jenis saham yang dijadikan sampel

dan pergerakannya senantiasa diamati oleh para investor. Salah satu

konsep dasar dalam manajemen keuangan adalah bahwa tujuan yang

ingin dicapai manajemen keuangan adalah memaksimalisasi nilai

perusahaan. Bagi perusahaan yang telah go public, tujuan tersebut dapat

dicapai dengan cara memaksimalisasi nilai pasar harga saham yang

Harga saham terbentuk melalui mekanisme permintaan dan

penawaran di pasar modal. Apabila suatu saham mengalami kelebihan

permintaan, maka harga saham cenderung naik. Sebaliknya, apabila

kelebihan penawaran maka harga saham cenderung turun (Sartono,

2008:70).

2.1.2.1 Faktor yang Mempengaruhi Harga Saham

Terdapat beberapa faktor yang dapat mempengaruhi fluktuasi

harga saham di pasar modal, hal ini terjadi karena harga saham

dapat mempengaruhi oleh faktor eksternal dari perusahaan

maupun faktor internal perusahaan. Menurut Brigham dan

Houston (2010:33) harga saham dipengaruhi oleh beberapa

faktor utama yaitu:

1. Faktor Internal

a. Pengumuman tentang pemasaran produksi penjualan

seperti pengiklanan, rincian kontrak, perubahan harga,

penarikan produk baru, laporan produksi, laporan

keamanan, dan laporan penjualan.

b. Pengumuman pendanaan, seperti pengumuman yang

berhubungan dengan ekuitas dan hutang.

c. Pengumuman badan direksi manajemen (management

board of director ann nouncements) seperti perubahan

dan pergantian direktur, manajemen dan struktur

2. Faktor Eksternal

a. Pengumuman dari pemerintah seperti perubahan suku

bunga tabungan dan deposito kurs valuta asing, inflasi,

serta berbagai regulasi dan regulasi ekonomi yang

dikeluarkan oleh pemerintah.

b. Penguman hukum seperti tuntutan terhadap perusahaan

atau terhadap manajernya dan tuntutan perusahaan

terhadap manajernya.

c. Pengumuman industri sekuritas, seperti laporan

pertemuan tahunan insider trading, volume atau harga

saham perdagangan pembatasan atau penundaan

trading.

2.1.3 Return Saham

Alasan utama investor melakukan investasi adalah untuk

memperoleh keuntungan yang disebut dengan return. Besarnya tingkat

return yang diharapkan oleh investor sesuai atas setiap risiko yang

dihadapinya. Return saham menurut (Aziz, 2012 : 34) adalah tingkat

keuntungan yang didapatkan oleh pemodal atau investor atas investasi

saham.

Return investasi memiliki dua komponen, yakni yield dan

capital gain (loss), Jones (2014). Yield adalah aliran kas berkala dan

capital gain (loss) adalah keuntungan yang diperoleh dari adanya

Return realisasi dihitung menggunakan data historis dan fungsinya mengukur kinerja perusahaan. Return realisasi merupakan

dasar penentuan return. Sedangkan menurut (Jugiyanto, 2003 : 109)

Return merupakan hasil yang diperolehdari investasi.Return dapat

berupa return realisasi yang sudah terjadi atau return ekspektasi yang

belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan

datang. Return saham terbagi beberapa jenis :

1. Return realisasi (realized return) merupakan return yang telah

terjadi. Return realisasi yang sudah terjadi atau return ekpektasi

yang belum terjadi tetapi yang diharapkan akan terjadi dimasa yang

akan datang.

2. Return ekpektasi (expected return) yang diharapkan akan diperoleh

investor di masa mendatang. Berbeda dengan return realisasi yang

sifatnya sudah terjadi, return ekpektasi sifatnya belum terjadi.

3. Return total merupakan return keseluruhan dari suatu investasi

dalam suatu periode yang tertentu. Return total sering disebut juga

dengan return saja. Return total terdiri dari capital gain (loss) dan

Yield. Capital gain atau capital loss merupakan selisih dari harga

investasi sekarang relatif dengan harga periode yang lalu sedang

yield merupakan persentase penerimaan kas periodik terhadap

harga investasi periode tertentu dari suatu saham.

Return saham dapat dirumuskan sebagai berikut :

R = Pt – P

t-1X 100 %

Dimana :

R = Return saham

Pt = harga saham pada waktu t ( tahun sekarang )

Pt-1 = harga saham pada waktu t 1 ( tahun lalu )

2.1.4 TATO (Total Asset Turn Over)

Total assets turn over atau rasio perputaran aktiva termasuk

bagian dari rasio aktivitas yang merupakan rasio perbandingan antara

penjualan dengan total aktiva suatu perusahaan dimana rasio ini

menggambarkan kecepatan perputaran total aktiva dalam satu periode

tertentu. Total assets turn over merupakan rasio yang menunjukkan

tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam

menghasilkan volume penjualan tertentu (Syamsuddin, 2009 :19).

Tato sebagai rasio yang digunakan untuk mengukur seberapa

efisiennya seluruh aktiva perusahaan digunakan untuk menunjang

kegiatan penjualan dengan membandingkan antara penjualan dengan

total aktiva (Widodo 2007 dalam asmi 2014), jika penjualan lebih besar

dari total aktiva maka tingkat pengembalian keuntungan atau return

yang didapat perusahaan akan tinggi, karena penjualan yang besar

mencerminkan keuntungan yang besar bagi perusahaan.

Sebaliknya, jika total aktiva yang tinggi dari pada

penjualannya maka return atau tingkat pengembalian keuntungan akan

rendah. Rasio yang menunjukkan hubungan antara penjualan netto

ditanamkan dalam aktiva tetap berputar dalam satu periode (Munawir,

2007). Total Asset Turn Over (TATO) adalah rasio yang digunakan

untuk mengukur efisiensi perusahaan dan mengatur dan aktiva tetap

(Fraser & Ormiston, 2004). Total Asset Turn Over (TATO) merupakan

rasio yang digunakan untuk mengukur seberapa efisiennya seluruh

aktiva perusahaan yang digunakan untuk menunjang kegiatan

penjualan.

TATO dapat dirumuskan sebagai berikut :

2.1.5 EPS ( Earning Per share)

Earning per share atau pendapatan per lembar saham adalah

bentuk pemberian keuntungan yang diberikan kepada para pemegang

saham dari setiap lembar saham yang dimiliki (Irham Fahmi, 2012 :

96), rasio keuangan yang sering digunakan oleh investor saham (atau

calon investor saham) untuk menganalisis kemampuan perusahaan

mencetak laba berdasarkan saham yang dipunyai, rasio yang

menunjukkan bagian laba untuk setiap saham.

EPS menggambarkan profitabilitas perusahaan yang

tergambar pada setiap lembar saham. Makin tinggi nilai EPS tentu saja

menggembirakan pemegang saham karena makin besar laba yang

disediakan untuk pemegang saham dan kemungkinan peningkatan TATO = Sales (Penjualan)

jumlah dividen yang diterima pemegang saham (Darmadji dan

Fakhruddin, 2012 : 154 ).

Menurut Brigham dan Houston terjemahan Ali Akbar

Yulianto ( 2006 : 23 ), faktor-faktor penyebab kenaikan dan penurunan

Earning Per Share (EPS) adalah:

1. Laba bersih naik dan jumlah lembar saham biasa yang beredar tetap.

2. Laba bersih tetap dan jumlah lembar saham biasa yang beredar

turun.

3. Laba bersih naik dan jumlah lembar saham biasa yang beredar turun.

4. Persentase kenaikan laba bersih lebih besar dari pada persentase

kenaikan jumlah lembar saham biasa yang beredar.

5. Persentase penurunan jumlah lembar saham biasa yang beredar lebih

besar dari pada persentase penurunan laba bersih.

Rumus EPS sebagai berikut :

2.1.6 Price to Book Value (PBV)

Price to Book Value adalah perhitungan atau perbandingan

antara market value dengan book value suatu saham. Dengan rasio

PBV ini, investor dapat mengetahui langsung sudah berapakali market

value suatu saham dihargai dari book value-nya. Rasio ini dapat

memberikan gambaran potensi pergerakan harga suatu saham sehingga EPS = laba bersih setelah pajak

dari gambaran tersebut, secara tidak langsung rasio PBV ini juga

memberikan pengaruh terhadap harga saham (Tryfino, 2009 : 11).

Rasio Price to Book Value menggambarkan nilai pasar

keuangan terhadap manajemen dan organisasi dari perusahaan yang

sedang berjalan (going concern) ( Sawir, 2000 : 22 ). Suatu perusahaan

yang berjalan baik dengan staff manajemen yang kuat dan

organisasi yang berfungsi kurangnya sama dengan nilai buku aktiva

fisiknya.

Price to Book Value dapat dirumuskan sebagai berikut :

2.1.7 Inflasi

Inflasi adalah adanya kenaikan harga yang biasanya

berlangsung terus-menerus selama periode tertentu. Inflasi

merupakan suatu fenomena moneter yang pada umumnya

berhubungan langsung dengan jumlah uang yang beredar, terdapat

hubungan linier antara penawaran uang dan inflasi. Kenaikan harga

yang terus menerus akan mengakibatkan menurunnya daya beli

masyarakat dan mendorong meningkatnya suku bunga (Sunariyah,

2011).

Menurut Irham Fahmi (2014:67) inflasi adalah: “ Suatu

kejadian yang menggambarkan situasi dan kondisi di mana harga

barang mengalami kenaikan dan nilai mata uang mengalami PBV = Harga Perlembar Saham

pelemahan”. Kenaikan harga selalu diidentikkan dengan adanya

inflasi tetapi tidak berarti segala macam produk mengalami kenaikan

dengan besaran yang sama.

Kenaikan harga-harga karena musiman, menjelang hari-hari

besar atau yang terjadi sekali saja (dan tidak mempunyai pengaruh

lanjutan) tidak disebut inflasi. Kenaikan harga seperti ini tidak

dianggap sebagai masalah perekonomian serta tidak memerlukan

kebijakan khusus untuk menanggulanginya. Kenaikan harga dapat

diukur dengan menggunakan indeks harga yakni indeks harga

konsumen atau indeks biaya hidup (consumer price index), indeks

harga perdagangan besar (wholesale price indeks) dan GNP deflator.

Rumus menghitung inflasi :

Dimana :

• INFn = Inflasi

• IHKn = Indeks harga konsumen tahun ke-n

• HKn – 1 = Indeks harga konsumen tahun sebelumnya (n -1)

2.1.7.1 Jenis-jenis Inflasi

Menurut Irham Fahmi (2014:69) jenis inflasi terdiri dari 4 jenis

yaitu:

1. Inflasi ringan (creeping inflation) Kondisi inflasi seperti ini di INFn = IHKn – IHKn – 1 X 100

sebut sebagai inflasi ringan karena skalanya inflasinya Sangat kecil. Skala inflasi 100% per tahun”.

2. Inflasi moderat (moderate inflation) Inflasi moderat dianggap

dapat mengganggu dan bahkan mengancam pertumbuhan

ekonomi. Skala inflasi 10-30% per tahun.

3. Inflasi berat Inflasi berat adalah di mana sektor-sektor ekonomi

mulai mengalami kelumpuhan kecuali yang dikuasai negara.

Skala inflasi 30-100% per tahun.

4. Inflasi sangat berat (hyper inflation) Inflasi ini terjadi pada

jaman perang dunia kedua, uang dicetak berlebihan karena kebutuhan perang. Skala inflasi >100% per tahun”.

2.1.7.2 Faktor-faktor yang mempengaruhi Inflasi

Faktor yang mempengaruhi inflasi (M. Natsir, 2014:255) yaitu:

1. Inflasi karena tarikan permintaan (demand full inflation)

Inflasi karena tarikan permintaan yaitu kenaikan harga-harga

yang timbul sebagai hasil interaksi antara permintaan dan

penawaran domestik dalam jangka panjang.

2. Inflasi karena dorongan biaya (cost pust inflation) Faktor jasa,

akibatnya produsen harus menaikkan harga supaya pendapatan

keuntungan (laba) dan kegiatan produksi bisa berlanjut terus

3. Inflasi karena ekspektasi Ekspektasi inflasi sangat

berpengaruh dalam pembentukan harga dan upah tenaga kerja.

Jika para pelaku ekonomi, baik individu, dunia usaha berpikir

bahwa laju inflasi pada periode lalu masih akan terjadi di masa

yang akan datang, maka para pelaku ekonomi akan melakukan

antisipasi untuk meminimalkan kerugian yang mungkin timbul”.

2.1.8 Nilai tukar

Nilai tukar adalah harga di dalam pertukaran dua macam mata

uang yang berbeda, akan terdapat perbandingan nilai atau harga antara

kedua mata uang tertentu, perbandingan nilai inilah yang disebut

exchange rate (Nopirin, 2012:163). Perdagangan internasional akan

mendorong terjadinya pertukaran dua atau lebih mata uang berbeda.

Transaksi ini akan menimbulkan permintaan dan penawaran

terhadap suatu mata uang tertentu. Menurut Mahyus Ekananda

(2014:168) nilai tukar adalah : Kurs merupakan harga suatu mata uang relatif terhadap mata uang negara lain. Kurs memainkan peranan

penting dalam keputusan-keputusan pembelanjaan, Karena kurs

memungkinkan kita menerjemahkan harga-harga.

2.1.8.1 Sistem Nilai Tukar Mata Uang

terdapat 3 sistem nilai tukar yang dipakai suatu negara (Mahyus

1. Sistem kurs bebas (floating) Dalam sistem ini tidak ada

campur tangan pemerintah untuk menstabilkan nilai kurs.

Nilai tukar kurs ditentukan oleh permintaan dan penawaran

terhadap valuta asing.

2. Sistem kurs tetap (fixed) Dalam sistem ini pemerintah atau

bank sentral negara yang bersangkutan turut campur secara

aktif dalam pasar valuta asing dengan membeli atau menjual

valuta asing jika nilainya menyimpang dari standar yang

telah ditentukan.

3. Sistem kurs terkontrol atau terkendali (controlled) Dalam

sistem ini pemerintah atau bank sentral negara yang

bersangkutan mempunyai kekuasaan eksklusif dalam

menentukan alokasi dari penggunaan valuta asing yang tersedia”.

2.1.8.2 Faktor-faktor yang mempengaruhi Nilai Tukar

Menurut Sadono Sukirno (2011:402) faktor-faktor yang

mempengaruhi nilai tukar, yaitu:

1. Perubahan dalam cita rasa masyarakat Cita rasa masyarakat

mempengaruhi corak konsumsi mereka. Maka perubahan

cita rasa masyarakat akan mengubah corak konsumsi mereka

ke atas barang-barang yang diproduksikan di dalam negeri

maupun yang diimpor. Perbaikan kualitas barang-barang

dan ia dapat pula menaikkan ekspor. Sedangkan perbaikan

kualitas barang-barang impor menyebabkan keinginan

masyarakat untuk mengimpor bertambah besar.

Perubahanperubahan ini akan mempengaruhi permintaan dan

penawaran valuta asing.

2. Perubahan harga barang ekspor dan impor Harga sesuatu

barang merupakan salah satu faktor penting yang

menentukan apakah sesuatu barang akan diimpor ataupun

diekspor. Barangbarang dalam negeri yang dapat dijual

dengan harga yang relatif murah akan menaikkan ekspor dan

apabila harganya naik maka ekspornya akan berkurang.

Pengurangan harga barang impor akan menambah jumlah

impor. Dengan demikian perubahan harga-harga barang

ekspor dan impor akan menyebabkan perubahan dalam

penawaran dan permintaan ke atas mata uang negara

tersebut.

3. Kenaikan harga umum (Inflasi) Inflasi sangat besar

pengaruhnya kepada kurs pertukaran valuta asing. Inflasi

yang berlaku pada umumnya cenderung untuk menurunkan

nilai sesuatu valuta asing. Kecenderungan seperti ini wujud

a. Inflasi menyebabkan harga-harga di dalam negeri lebih

mahal dari harga-harga di luar negeri dan oleh sebab itu

inflasi berkecenderungan menambah impor

b. Inflasi menyebabkan harga-harga barang ekspor menjadi

lebih mahal, oleh karena itu inflasi berkecenderungan

mengurangi ekspor.

4. Perubahan suku bunga dan tingkat pengembalian investasi

Suku bunga dan tingkat pengembalian investasi sangat

penting peranannya dalam mempengaruhi aliran modal.

Suku bunga dan tingkat pengembalian investasi yang rendah

cenderung akan menyebabkan modal dalam negeri mengalir

ke luar negeri. Sedangkan suku bunga dan tingkat

pengembalian investasi yang tinggi akan menyebabkan

modal luar negeri masuk ke negara itu. Apabila lebih banyak

modal mengalir sesuatu negara, permintaan ke atas mata

uangnya bertambahnya, maka nilai mata uang tersebut

bertambah. Nilai mata uang sesuatu negara akan merosot

apabila lebih banyak modal negara dialirkan ke luar negeri

karena suku bunga dan tingkat pengembalian investasi yang

tinggi di negara-negara lain.

Rumus menghitung nilai tukar :

Kurs tengah = kb + KJ

2

Keterangan : Kb = Kurs beli Kj = Kurs jual

2.2 Penelitian Terdahulu

Penelitian terdahulu, merupakan hasil - hasil penelitian terdahulu yang

memberikan informasi terkait dengan metode penelitian, hasil pembahasan

yang digunakan sebagai dasar perbandingan dengan penelitian yang

dilakukan, penelitian terdahulu dari penelitian ini adalah sebagai berikut:

1. Rita Rosiana dkk, dalam artikel yang berjudul Pengaruh Rasio

Profitabilitas, Rasio Aktivitas, Rasio Pasar, Firm Size, Tingkat Suku

Bunga, Dan Nilai Tukar Terhadap Return Saham (Studi Empiris Pada

Perusahaan Makanan Dan Minuman Di Bursa Efek Indonesia Periode

2008-2011), terbit di jurnal Bisnis dan Manajemen Vol. 4, No. 1, April

2014, menghasilkan kesimpulan bahwa hasil penelitian ini menunjukkan

Profitabilitas (ROE), Rasio Pasar (PBV), Firm Size ( Total Aset), Tingkat

Suku Bunga (SBI) tidak pengaruh terhadap Return Saham, Rasio

Aktivitas (TATO) dan Nilai Tukar (Kurs Tengah BI) berpengaruh

dengan return saham.

2. Dwian Wahyu Prabawa dalam artikel yang berjudul Analisis kinerja

keuangan, manajemen risiko dan manajemen modal kerja terhadap return

saham. terbit di jurnal Manajemen Indonesia, Volume 15 No.1 April,

2015, menghasilkan kesimpulan bahwa hasil penelitian ini menunjukan

bahwa Der, Roi, Tato memeiliki pengaruh postif terhadap return saham

dengan signifikansi masing-masing sebesar 0,009, 0,006, 0,025

pengaruh terhadap return saham dengan nilai signifikansi 0,403, 0,047,

0,977.

3. Moh. Zainuddin arief dkk, dalam artikel yang berjudul Pengaruh Eps,

Der, Dan Per Terhadap Return Saham Pada Perusahaan Makanan Dan

Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode tahun

2014-2016, (2016) terbit di e–Jurnal Riset Manajemen Prodi Manajemen

meghasilkan kesimpulan bahwa hasil penelitian ini menghasilkan bahwa

Eps, Der dan Per berpengaruh signifikan terhadap return saham baik

secara simultan maupun parsial.

4. Putrilia Dwi Puspitasari dkk, dalam artikel yang berjudul Pengaruh

Ukuran Perusahaan, Total Asset Turnover, Return On Asset, Current

Ratio, Debt To Equity Ratio, Dan Earning Per Share Terhadap Return

Saham Syariah Pada Perusahaan Perdagangan, Jasa, Dan Investasi Yang

Terdaftar Di Indonesia Sharia Stock Index (ISSI) Periode 2012-2015,

terbit di e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan

Akuntansi Pogram S1 (Vol: 7 No : 1 Tahun 2017), menghasilkan

kesimpulan bahwa hasil penelitian ini membuktikan bahwa hanya

variabel ROA dan EPS yang mempengaruhi return saham syariah dengan

tingkat signifikansi masingmasing sebesar 0,003 dan 0,006, sedangkan

variabel ukuran perusahaan, TATO, CR, dan DER tidak berpengaruh

terhadap return saham syariah, dimana tingkat signifikansinya

5. Neni Awika Andansari, Kharis Raharjo, Rita Andini, dalam artikel yang

berjudul Pengaruh Return On Equity (Roe), Price Earning Ratio (Per),

Total Asset Turn Over (Tato) Dan Price To Book Value (Pbv) Terhadap Return Saham (Studi Kasus Pada Perusahaan Manufaktur Sektor Makanan Dan Minuman Yang Terdaftar Di BEI Periode 2008-2014 terbit di jurnal Journal Of Accounting, Volume 2 No.2 Maret 2016,

menghasilkan kesimpulan bahwa hasil penelitian ini ROE mempunyai

pengaruh yang positif dan signifikan terhadap return saham, terbukti dari

nilai Sig.(pvalue) = 0,004 < 0,05 dan thitung (2,926) > ttabel (1,990)

sehingga hipotesis 1 dapat diterima. PER dan TATO mempunyai

pengaruh yang negatif dan signifikan terhadap return saham. Sedangkan

PBV mempunyai pengaruh yang positif dan signifikan terhadap return

saham, terbukti dari nilai Sig.(pvalue) = 0,000 < 0,05 dan thitung (4,199)

> ttabel (1,990) sehingga hipotesis dapat diterima.

6. Tri Laksita Asmi, dalam artikel yang berjudul Current Ratio, Debt To

Equity Ratio, Total Asset Turnover, Return On Asset, Price To Book

Value Sebagai Faktor Penentu Return Saham, terbit di jurnal

Management Analysis Journal 3(2) (2014) ISSN 2252-6552,

menghasilkan kesimpulan bahwa hasil penelitian ini menunjukan bahwa

variabel CR, ROA, TATO berpengaruh negarif dan tidak signifikan

terhadap return saham, sedangkan DER dan PBV memiliki pengaruh

yang signifikan terhadap return saham dengan nilai uji masing- masing

7. Wulan Kurniasari dkk, dalam artikel yang berjudul Pengaruh Inflasi Dan

Suku Bunga Terhadap Return Saham Dengan Profitabilitas Sebagai

Variabel Intervening Di Perbankan Yang Terdaftar Di Bursa Efek

Indonesia Tahun 2013-2015, terbit di Journal Of Accounting Science

Vol. 2 No. 1 EISSN 2548-3501, 2018, menghasilkan kesimpulan bahwa

hasil penelitian ini Hasil uji parsial (Uji t) inflasi dan suku bunga

memiliki pengaruh secara langsung terhadap return saham dengan hasil

olah datanya t-hitung>t-tabel yaitu -4.000>1.658 dan -3.734>1.658.

ROA tidak memiliki pengaruh secara langsung terhadap return saham

hasil uji parsial (Uji t) t-hitung g<t-tabel yaitu 1.531<1.658. Inflasi

memiliki pengaruh secara tidak langsung terhadap return saham melalui

ROA hasilnya sebesar 0.012 dan suku bunga memiliki pengaruh secara

tidak langsung terhadap return saham melalui ROA hasilnya sebesar

0.011. Jadi, penelitian ini hasilnya dapat dijadikan informasi bagi

investor dan stakeholder dalam menentukan investasi yang baik di

Perbankan.

8. Candy dan Anton Winardy dalam artikel yang berjudul Pengaruh Faktor

Ekonomi Makro Terhadap Stock Return Pada Indeks Saham LQ45, terbit

di jurnal Ekonomi & Ekonomi Syariah Vol 2 No 1, Januari 2019 E-ISSN

: 2599-3410 | P-ISSN : 4321-1234, menghasilkan kesimpulan bahwa

hasil penelitian ini menunjukkan bahwa inflasi, suku bunga, nilai tukar,

terhadap stock return. Hasil penelitian juga menunjukkan harga minyak

dunia tidak berpengaruh signifikan terhadap stock return.

9. Novita Supriantikasari dkk, dalam artikel yang berjudul Pengaruh Return

On Assets, Debt To Equity Ratio, Current Ratio, Earning Per Share dan

Nilai Tukar Terhadap Return Saham terbit di Jurnal JRAMB, Prodi

Akuntansi, Fakultas Ekonomi, UMB Yogyakarta Volume 5 No. 1., Mei

2019, menghasilkan kesimpulan bahwa hasil penelitian ini

menunjukkan: ROA tidak berpengaruh terhadap Return Saham. DER

tidak berpengaruh terhadap Return Saham. CR tidak berpengaruh

terhadap Return Saham. EPS tidak berpengaruh terhadap Return Saham.

Nilai Tukar berpengaruh terhadap Return Saham.

10. Hidaya Tri Afiyati Topowijono, dalam artikel yang berjudul Pengaruh

Inflasi, Bi Rate dan Nilai Tukar terhadap Return saham (Studi Pada

Perusahaan Subsektor Food & Beverages Yang Terdaftar Di Bursa Efek

Indonesia Periode 2013-2016) terbit di Jurnal Administrasi Bisnis

(JAB)|Vol. 61. No.2. Agustus 2018. menghasilkan kesimpulan bahwa

hasil penelitian ini menunjukkan bahwa secara simultan variabel inflasi,

BI rate dan nilai tukar berpengaruh signifikan terhadap return saham.

Secara parsial, variabel inflasi dan BI rate tidak berpengaruh signifikan

terhadap return saham, nilai tukar berpengaruh signifikan terhadap

2.3 Hipotesis

Hipotesa dalam karya ilmiah ini adalah : Pengaruh Analisis

Fundamental terhadap Return Saham Consumer Goods periode 2016-2018

ditetapkan sebagai berikut :

Hipotesis pertama : Diduga bahwa variabel TATO memiliki pengaruh

terhadap Return Saham Consumer Goods di Bursa Efek Indonesia periode

tahun 2016 – 2018.

Hipotesa ini didukung oleh hasil penelitian dari :

1. Rita Rosiana dkk, dalam artikel yang berjudul Pengaruh Rasio

Profitabilitas, Rasio Aktivitas, Rasio Pasar, Firm Size, Tingkat Suku Bunga, Dan Nilai Tukar Terhadap Return Saham (Studi Empiris Pada Perusahaan Makanan Dan Minuman Di Bursa Efek Indonesia Periode 2008-2011), terbit di jurnal Bisnis dan Manajemen Vol. 4, No. 1, April 2014, menghasilkan kesimpulan bahwa hasil penelitian ini menunjukkan

Profitabilitas (ROE), Rasio Pasar (PBV), Firm Size (Total Aset), Tingkat

Suku Bunga (SBI) tidak pengaruh terhadap Return Saham, Rasio

Aktivitas (TATO) dan Nilai Tukar (Kurs Tengah BI) berpengaruh

dengan Return saham.

2. Dwian Wahyu Prabawa dalam artikel yang berjudul Analisis kinerja

keuangan, manajemen risiko dan manajemen modal kerja terhadap return saham. terbit di jurnal Manajemen Indonesia, Volume 15 No.1 April, 2015, menghasilkan kesimpulan bahwa hasil penelitian ini

return saham dengan signifikansi masing-masing sebesar 0,009, 0,006,

0,025 sementara CR, Suku bunga, Cash conversion cycle tidak memiki

pengaruh terhadap return saham dengan nilai signifikansi 0,403, 0,047,

0,977.

Hipotesis kedua : Diduga bahwa variabel EPS dapat berpengaruh terhadap

Return Saham Consumer Goods di Bursa Efek Indonesia periode tahun 2016 – 2018.

Hipotesa ini didukung oleh hasil penelitian dari :

1. Moh. Zainuddin arief dkk, dalam artikel yang berjudul Pengaruh Eps,

Der, Dan Per Terhadap Return Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode tahun 2014-2016, (2016) terbit di e–Jurnal Riset Manajemen Prodi Manajemen meghasilkan kesimpulan bahwa hasil penelitian ini menghasilkan bahwa

Eps, Der dan Per berpengaruh signifikan terhadap return saham baik

secara simultan maupun parsial.

2. Putrilia Dwi Puspitasari dkk, dalam artikel yang berjudul Pengaruh

Ukuran Perusahaan, Total Asset Turnover, Return On Asset, Current Ratio, Debt To Equity Ratio, Dan Earning Per Share Terhadap Return Saham Syariah Pada Perusahaan Perdagangan, Jasa, Dan Investasi Yang Terdaftar Di Indonesia Sharia Stock Index (ISSI) Periode 2012-2015, terbit di e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Pogram S1 (Vol: 7 No : 1 Tahun 2017), menghasilkan

variabel ROA dan EPS yang mempengaruhi return saham syariah dengan

tingkat signifikansi masingmasing sebesar 0,003 dan 0,006, sedangkan

variabel ukuran perusahaan, TATO, CR, dan DER tidak berpengaruh

terhadap return saham syariah, dimana tingkat signifikansinya

masing-masing sebesar 0,201, 0,286, 0,844, dan 0,608.

Hipotesis ketiga : Diduga bahwa variabel PBV memiliki pengaruh terhadap

Return Saham Consumer Goods di Bursa Efek Indonesia periode tahun 2016 – 2018.

Hipotesa ini didukung oleh hasil penelitian dari :

1. Neni Awika Andansari, Kharis Raharjo, Rita Andini, dalam artikel yang

berjudul Pengaruh Return On Equity (Roe), Price Earning Ratio (Per),

Total Asset Turn Over (Tato) Dan Price To Book Value (Pbv) Terhadap Return Saham (Studi Kasus Pada Perusahaan Manufaktur Sektor Makanan Dan Minuman Yang Terdaftar Di BEI Periode 2008-2014 terbit di Journal Of Accounting, Volume 2 No.2 Maret 2016,

menghasilkan kesimpulan bahwa hasil penelitian ini ROE mempunyai

pengaruh yang positif dan signifikan terhadap return saham, terbukti dari

nilai Sig.(pvalue) = 0,004 < 0,05 dan thitung (2,926) > ttabel (1,990)

sehingga hipotesis 1 dapat diterima. PER dan TATO mempunyai

pengaruh yang negatif dan signifikan terhadap return saham. Sedangkan

PBV mempunyai pengaruh yang positif dan signifikan terhadap return

saham, terbukti dari nilai Sig.(pvalue) = 0,000 < 0,05 dan thitung (4,199)

2. Tri Laksita Asmi, dalam artikel yang berjudul Current Ratio, Debt To

Equity Ratio, Total Asset Turnover, Return On Asset, Price To Book Value Sebagai Faktor Penentu Return Saham, terbit di jurnal Management Analysis Journal 3(2) (2014) ISSN 2252-6552,

menghasilkan kesimpulan bahwa hasil penelitian ini menunjukan bahwa

variabel CR, ROA, TATO berpengaruh negarif dan tidak signifikan

terhadap return saham, sedangkan DER dan PBV memiliki pengaruh

yang signifikan terhadap return saham dengan nilai uji masing- masing

0,566 dan 0,770.

Hipotesis keempat : Diduga bahwa variabel Inflasi memiliki pengaruh

terhadap Return Saham Customer Goods di Bursa Efek Indonesia periode

tahun 2016 – 2018.

Hipotesa ini didukung oleh hasil penelitian dari :

1. Wulan Kurniasari dkk, dalam artikel yang berjudul Pengaruh Inflasi Dan

Suku Bunga Terhadap Return Saham Dengan Profitabilitas Sebagai Variabel Intervening Di Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015, terbit di Journal Of Accounting Science Vol. 2 No. 1 EISSN 2548-3501, 2018, menghasilkan kesimpulan bahwa

hasil penelitian ini Hasil uji parsial (Uji t) inflasi dan suku bunga

memiliki pengaruh secara langsung terhadap return saham dengan hasil

olah datanya t-hitung>t-tabel yaitu -4.000>1.658 dan -3.734>1.658.

ROA tidak memiliki pengaruh secara langsung terhadap return saham

memiliki pengaruh secara tidak langsung terhadap return saham melalui

ROA hasilnya sebesar 0.012 dan suku bunga memiliki pengaruh secara

tidak langsung terhadap return saham melalui ROA hasilnya sebesar

0.011. Jadi, penelitian ini hasilnya dapat dijadikan informasi bagi

investor dan stakeholder dalam menentukan investasi yang baik di

Perbankan.

2. Candy dan Anton Winardy dalam artikel yang berjudul Pengaruh Faktor

Ekonomi Makro Terhadap Stock Return Pada Indeks Saham LQ45, terbit di jurnal Ekonomi & Ekonomi Syariah Vol 2 No 1, Januari 2019 E-ISSN

: 2599-3410 | P-ISSN : 4321-1234, menghasilkan kesimpulan bahwa

hasil penelitian ini menunjukkan bahwa inflasi, suku bunga, nilai tukar,

produk domestik bruto, ekspor, dan impor berpengaruh signifikan

terhadap stock return. Hasil penelitian juga menunjukkan harga minyak

dunia tidak berpengaruh signifikan terhadap stock return.

Hipotesis kelima : Diduga bahwa variabel nilai tukar memiliki pengaruh

terhadap Return Saham Customer Goods di Bursa Efek Indonesia periode

tahun 2016 – 2018.

Hipotesa ini didukung oleh hasil penelitian dari :

1. Novita Supriantikasari dkk, dalam artikel yang Pengaruh Return On

Assets, Debt To Equity Ratio, Current Ratio, Earning Per Sharedan Nilai Tukar Terhadap Return Saham terbit di Jurnal JRAMB, Prodi Akuntansi, Fakultas Ekonomi, UMB Yogyakarta Volume 5 No. 1., Mei 2019,

tidak berpengaruh terhadap Return Saham. DER tidak berpengaruh

terhadap Return Saham. CR tidak berpengaruh terhadap Return Saham.

EPS tidak berpengaruh terhadap Return Saham. Nilai Tukar berpengaruh

terhadap Return Saham.

2. Hidaya Tri Afiyati Topowijono, dalam artikel yang berjudul Pengaruh

Inflasi, Bi Rate dan Nilai Tukar Terhadap Return saham(Studi Pada Perusahaan Subsektor Food & Beverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016) terbit di Jurnal Administrasi Bisnis (JAB)|Vol. 61. No.2. Agustus 2018. menghasilkan kesimpulan bahwa

hasil penelitian ini menunjukkan bahwa secara simultan variabel inflasi,

BI rate dan nilai tukar berpengaruh signifikan terhadap return saham.

Secara parsial, variabel inflasi dan BI rate tidak berpengaruh signifikan

terhadap return saham, nilai tukar berpengaruh signifikan terhadap

37

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini menggunakan ekplanatori (Sugiyono, 2010)

adalah penelitian yang menjelaskan kausal antara variabel – variabel yang

mempengaruhi hipotesis. Pada penelitian ini minimal terdapat dua variabel

yang dihubungkan dan penelitian ini berfungsi menjelaskan, meramalkan dan

mengontrol suatu gejala. Adapun variabel penelitiannya yaitu Y : Return

Saham, X1 : TATO, X2 : EPS, X3 : PBV, X4 : Inflasi, X5 : Nilai Tukar dengan

tema Skripsi “ Pengaruh Analisis Fundamental Terhadap Return Saham

Consumer Goods Periode Tahun 2016 - 2018”.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada saham sektor Constomer Goods yang

terdaftar di Bursa Efek Indonesia pada periode 2016 – 2018 dan waktu

pelaksanaan dilakukan pada bulan April 2019 sampai dengan Agustus 2019

dengan tabel sebagai berikut :

Sumber: Peneliti

Tabel 3.1

3.3 Kerangka Konseptual 3.3.1 Design Penelitian

Desain penelitian dalam penelitian ini adalah sebagai berikut :

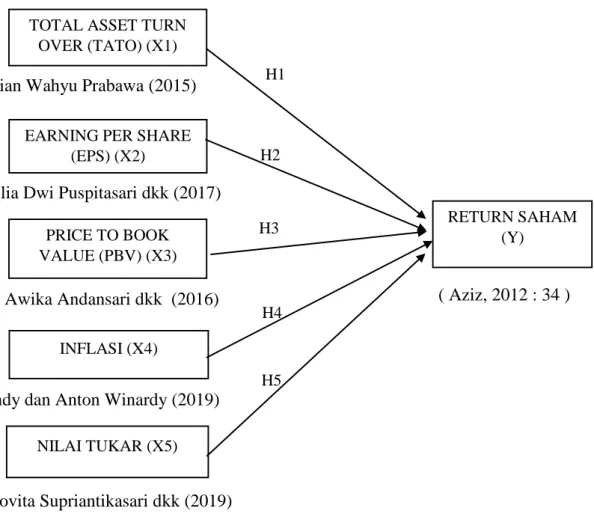

Keterangan :

H1 = X1 Y : Rita Rosiana dkk dalam jurnal Bisnis dan Manajemen Vol. 4, No. 1, April 2014.

Dwian Wahyu Prabawa, dalam jurnal Manajemen Indonesia, Volume 15 No.1 April, 2015.

H2 = X2 Y : Moh. Zainuddin arief dkk dalam e–Jurnal Riset Manajemen Prodi Manajemen. 2016.

Gambar 3.2 Design Penelitian

TOTAL ASSET TURN OVER (TATO) (X1)

EARNING PER SHARE (EPS) (X2) INFLASI (X4) PRICE TO BOOK VALUE (PBV) (X3) NILAI TUKAR (X5) H1 H2 H3 H4 H5 RETURN SAHAM (Y)

Dwian Wahyu Prabawa (2015)

Neni Awika Andansari dkk (2016) Putrilia Dwi Puspitasari dkk (2017)

Novita Supriantikasari dkk (2019) Candy dan Anton Winardy (2019)

Putrilia Dwi Puspitasari dkk dalam e-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Pogram S1 (Vol: 7 No : 1 Tahun 2017).

H3 = X3 Y : Neni Awika Andansari, Kharis Raharjo, Rita Andini dalam Journal Of Accounting, Volume 2 No.2 Maret 2016.

Tri Laksita Asmi dalam jurnal Management Analysis Journal 3(2) (2014) ISSN 2252-6552jurnal Management Analysis Journal 3(2) (2014) ISSN 2252-6552.

H4 = X4 Y : Wulan Kurniasari dkk dalam Journal Of Accounting Science Vol. 2 No. 1 EISSN 2548-3501, 2018.

Candy dan Anton Winardy dalam jurnal Ekonomi & Ekonomi Syariah Vol 2 No 1, Januari 2019 E-ISSN : 2599-3410 | P-ISSN : 4321-1234.

H5 = X5 Y : Novita Supriantikasari dkk dalam jurnal JRAMB, Prodi Akuntansi, Fakultas Ekonomi, UMB Yogyakarta Volume 5 No. 1., Mei 2019.

Hidaya Tri Afiyati Topowijono dalam jurnal Administrasi Bisnis (JAB)|Vol. 61. No.2. Agustus 2018.

3.3.2 Definisi Operasional

Uraian Variabel Instrumen / Formula Penjelasan Instrumen

X1 (TATO)

Merupakan rasio yang menunjukan tingkat efesiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu. `X2 (EPS)

EPS = Laba bersih setelah pajak Jumlah saham yang beredar

Earning Per Share (EPS) atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar saham yang TATO = Penjualan X 100%

mampu diraih

perusahaan pada saat menjalankan

operasinya. X3

(PBV) PBV = Harga Perlembar Saham

Nilai Buku Perlembar Saham

Adalah perhitungan atau perbandingan antara market value dengan book value suatu saham. X4

INFLASI

kenaikan harga yang biasanya berlangsung terus-menerus selama periode tertentu sehingga menurutkan daya beli masyarakat. `X5

(NILAI TUKAR )

Nilai tukar merupakan harga suatu mata uang relatif terhadap mata uang negara lain.

Y

RETURN SAHAM

adalah hasil yang diperoleh dari investasi dengan cara

menghitung selisih harga saham periode berjalan dengan periode sebelumnya. Sumber : peneliti

Kurs tengah = kb + KJ

2

R = Pt – P

t-1 X100 %

P

t-1INFn = IHKn – IHKn – 1 X 100

3.4 Populasi dan Sampel 1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas Objek/

subjek yang mempunyai kuantitas dan karakteristik tertentu yang

diterapkan oleh penelitti untuk dipelajari dan kemudian ditarik

kesimpulannya (Bintarti, 2015 : 97). Populasi dalam penelitian ini

berjumlah 53 perusahaan Consumer Goods yang listing di Bursa Efek

Indonesia periode 2016 – 2018.

2. Sampel

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Bintarti, 2015 : 98 ). Teknik pengambilan sampel

dalam penelitian ini adalah Purposive Sampling dimana sampel yang

dipilih berdasarkan pertimbangan atau kriteria – kriteria tertentu terhadap

penelitian yang akan dilaksanakan.

Adapun kriteria pemilihan sampel yang digunakan adalah sebagai berikut:

1. Perusahaan Consumer Goods yang konsisten Listing dalam daftar

Bursa Efek Indonesia Periode 2016 – 2018.

2. Perusahaan yang mempublikasikan laporan keuangan Per 31

Desember 2016 – 2018.

3. Perusahaan yang memiliki laporan keuangan yang lengkap dan sesuai dengan variabel penelitian.

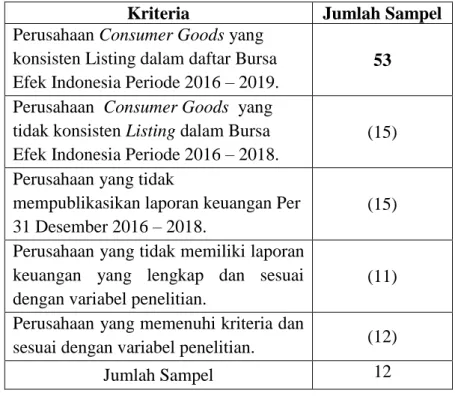

Tabel 3.2 Pemilihan Sampel

Kriteria Jumlah Sampel

Perusahaan Consumer Goods yang konsisten Listing dalam daftar Bursa Efek Indonesia Periode 2016 – 2019.

53

Perusahaan Consumer Goods yang tidak konsisten Listing dalam Bursa Efek Indonesia Periode 2016 – 2018.

(15)

Perusahaan yang tidak

mempublikasikan laporan keuangan Per 31 Desember 2016 – 2018.

(15)

Perusahaan yang tidak memiliki laporan keuangan yang lengkap dan sesuai dengan variabel penelitian.

(11)

Perusahaan yang memenuhi kriteria dan

sesuai dengan variabel penelitian. (12)

Jumlah Sampel 12

Berdasarkan teknik purposive sampling yaitu dengan memilih sampel penelitian dengan kriteria-kriteria tertentu maka diperoleh sampel penelitian dibawah ini :

Tabel 3.3

Daftar Sampel Penelitian

No Kode Nama Perusahaan Consumer Goods

1 ADES Akasha Wira International Tbk.

2 INDF Indofood Sukses Makmur Tbk.

3 BUDI Budi Starch & Sweetener Tbk.

4 CEKA Wilmar Cahaya Indonesia Tbk.

5 KLBF Kalbe Farma Tbk.

6 ICBF Indofood CBF Sukses Makmur Tbk.

7 MYRO Mayora Indah Tbk.

8 GGRM Gudang Garam Tbk.

9 MERK Merck Tbk.

10 ULTJ Ultra Jaya Milk Industry & Tra

11 TCID Mandom Indonesia Tbk.

12 UNVR Unilever Indonesia Tbk.

3.5 Metode Pengambilan Data

Metode pengambilan data didalam penelitian ini adalah

menggunakan data sekunder, data sekunder merupakan sumber data yang

tidak langsung memberikan data kepada pengumpul data, misalnya lewat

orang lain atau lewat dokumen (Sugiyono, 2015).

3.6 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan regresi data

panel. Analisis regresi data panel adalah alat analisis regresi dimana data

dikumpulkan secara individu (cross section) dan diikuti pada waktu tertentu

(time series) Basuki dan Prawoto (2016 : 275). Data cross section adalah data

yang dikumpulkan dari waktu ke waktu terhadap banyak individu, sedangkan

time series data yang dikumpulkan dari waktu ke waktu terhadap suatu

individu.

3.6.1. Metode Estimasi Model Regresi Data Panel

Terdapat tiga model yang dapat digunakan untuk melakukan

regresi data panel. Ketiga model tersebut adalah Common Effect,

Fixed Effect dan Random Effect. Menurut Basuki dan Prawoto (2016 : 276) tiga model tersebut dapat dijelaskan sebagai berikut :

1. Common Effect Model

Merupakan pendekatan model data panel yang paling

sederhana karena hanya mengkombinasikan data time series dan

cross section. Pada model ini tidak perhatikan dimensi waktu maupun individu sehingga diasumsikan bahwa perilaku data

perusahaan sama dalam berbagai kurun waktu. Metode ini bisa

menggunakan pendekatan Ordinary least square (OLS) atau

teknik kuadrat kecil untuk mengestimasi model data panel. Untuk model data panel, sering diasumsikan βit = β yakni pengaruh dari

perubahan dalam X diasumsikan bersifat konstanta dalam waktu

kategori cross section, secara umum, bentuk model linier yang

dapat digunakan untuk memodelkan data panel adalah :

Yit = α + β Xit + εit

Dimana :

Yit adalah observasi dari unit ke-i dan diamati pada periode waktu

ke-t (yakni variabel dependen yang merupakan suatu data panel)

Xit adalah variabel independen dari unit ke-i da diamati pada

periode waktu ke-t disiini diasumsikan Xit memuat variabel

konstanta.

εit adalah komponen error yang diasumsikan memiliki harga

mean 0 dan variansi homogen dalam waktu serta independen

dengan Xit.

2. Fixed Effect Model (FEM)

Model ini mengasumsikan bahwa perbedaan antar

individu dapat diakomodasikan dari perbedaan intersepnya.

Model fixed Effect adalah teknik mengestimasikan data panel

dengan menggunakan variabel dummy untuk menangkap adanya