PENGARUH ANALISIS FUNDAMENTAL TERHADAP RETURN SAHAM CONSUMER GOODS YANG TERDAFTAR

DI BURSA EFEK INDONESIA PERIODE TAHUN 2016-2018

Gunawan Saripudin

1, Preatmi Nurastuti, SE.,MM

2Prodi Manajemen, Universitas Pelita Bangsa

E-mail : [email protected]

1; [email protected]

2ABSTRAK

Penelitian ini menguji tentang Pengaruh Analisis Fundamental terhadap Return Saham Consumer Goods yang listing di Bursa Efek Indonesia periode 2016-2018, variabel yang digunakan dalam penelitian ini adalah Total Asset Turn Over, Earning Pershare, Price to Book Value, Inflasi dan Nilai Tukar. Jenis Penelitan yang digunakan adalah data kuantitatif dengan menggunakan data Perusahaan consumer goods yang terdaftar di Bursa Efek Indonesia tahun 2016-2018. Teknik pengambilan sample yang digunakan adalah purposive sampling yang menghasilkan 12 Perusahaan consumer goods. Aplikasi pengolahan data yang digunakan adalah Eview 10. Kesimpulan dalam penelitian ini adalah Total Asset Turn Over berpengaruh signifikan terhadap Return Saham dengan nilai signifikan 0,0175 < 0,05. Variabel Earning Pershare (X2) dengan nilai signifikan 0.3833, Price to Book Value (X3) dengan nilai signifikan 0.4748, Inflasi (X4) dengan nilai signifikan 0.0536 maka tidak berpengaruh signifikan terhadap Return Saham karena nilai Probabilitas > 0,05. Sedangkan Nilai tukar (X5) mempunyai nilai signifikan 0.0489 < 0,05 dan mempunyai pengaruh yang signifikan terhadap Return Saham.

Tujuan penelitian

Tujuan penelitian ini adalah untuk mengetahui variabel yang signifikan antara TATO (Total Asset Turn Over) terhadap return saham consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018, untuk mengetahui variabel yang signifikan antara EPS ( Earning Per share) terhadap return saham consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016- 2018, untuk mengetahui variabel yang signifikan antara Price to Book Value (PBV) terhadap return saham consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018, untuk mengetahui variabel yang signifikan antara Inflasi terhadap return saham consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018, untuk mengetahui variabel yang signifikan antara Nilai tukar terhadap return saham consumer goods yang terdaftar di Bursa Efek Indonesia periode tahun 2016-2018.

Metode Penelitian

Metode penelitian yang digunakan adalah menggunakan jenis penelitian ekplanatori (Sugiyono,

2010) adalah penelitian yang menjelaskan kausal antara variabel – variabel yang mempengaruhi

hipotesis. Penelitian ini dilakukan pada saham sektor Constomer Goods yang terdaftar di Bursa

Efek Indonesia pada periode 2016 – 2018 dan waktu pelaksanaan dilakukan pada bulan April 2019

sampai dengan Agustus 2019. Populasi penelitian ini berjumlah 53 perusahaan Consumer Goods

yang listing di Bursa Efek Indonesia periode 2016 – 2018. Pengambilan sampel dalam penelitian

ini menggunakan purposive sampling sehingga sampel yang didapat berjumlah 12 perusahaan

consumer goods. Metode pengambilan data didalam penelitian ini adalah menggunakan data sekunder. Metode analisis data dalam penelitian ini menggunakan regresi data panel. Metode estimasi model regresi data panel terdapat tiga model yang dapat digunakan untuk melakukan regresi data panel. Ketiga model tersebut adalah Common Effect, Fixed Effect dan Random Effect.

Menurut Basuki dan Prawoto (2016 : 276). Untuk memilih model yang paling tepat dalam mengelola data panel, terdapat beberapa pengujian yang dapat dilakukan, yakni : Uji Chow, Uji Hausman. Analisis Regresi Data Panel merupakan gabungan dari data cross section dan data time series, maka modelnya dapat dituliskan sebagai berikut : Yit = α + β1 X 1it + β2 X 2it + β3 X 3it + εit. Pengujian asumsi klasik yang meliputi Uji Normalitas, Uji Mutikolinearitas, Uji Heterokedastisitas, Uji Autokorelasi, Uji Asumsi Klasik.

Hasil Penelitian

Berdasarkan hasil olah data menggunakan E-views 10 menujukan bahwa TATO memiliki tingkat probabilitas 0,0175 lebih kecil dari 0,05 artinya adalah TATO memiliki pengaruh yang signifikan terhadap return saham, EPS memiliki tingkat probabilitas 0.3833 lebih besar dari 0,05 artinya adalah EPS tidak memiliki pengaruh yang signifikan terhadap return saham, PBV memiliki tingkat probabilitas 0.4748 lebih besar dari 0,05 artinya PBV tidak memiliki pengaruh yang signifikan terhadap return saham, Inflasi memiliki tingkat probabilitas Inflasi memiliki tingkat probabilitas 0.0536 maka tidak memiliki rpengaruh signifikan terhadap return saham karena nilai Probabilitas lebih dari 0,05. Sedangkan Nilai tukar memiliki probabilitas 0.0489 lebih kecil dari 0,05 artinya adalah Nilai Tukar memiliki pengaruh yang signifikan terhadap return saham.

Kata kunci : TATO (Total Asset Turn Over), EPS (Earning Pershare), PBV (Price to Book Value), Inflasi, Nilai Tukar, Return Saham.

1. PENDAHULUAN

1.1 Latar Belakang

Perkembangan dalam bidang investasi begitu pesat akhir – akhir ini mendorong para pelaku investor untuk menanamkan modal mereka ke sejumlah asset dengan harapan nilai yang mereka tanam sekarang akan bertambah di masa yang akan datang. Salah satu bidang investasi yang cukup menarik adalah investasi saham. Saham berupa surat berharga yang diterbitkan oleh emiten di bursa efek Indonesia sebagai bukti kepemilikan suatu perusahaan dan pemegang saham berhak hadir dalam rapat umum pemegang saham (RUPS). Tujuan investor berinvestasi untuk mendapatkan sebuah return (profit) (Tandelilin, 2010 : 31).

Return menjadi salah satu pertimbangan yang sangat penting yang dilakukan investor untuk memilih saham yang akan dibeli. Tujuan dilakukan sebuah investasi untuk mendapatkan imbalan hasil dari penanaman modal dan penanggungan risiko yang dilakukan investor. Imbalan hasil dari

penanaman modal tergantung dari tingkat risiko karena tidak terlepas dari return. Karena investor selalu mengharapkan tingkat return yang sesuai atas setiap risiko yang dihadapinya (Tandelilin, 2010 : 47).

Grafik 1.1 Tingkat Pertumbuhan Return saham 2017 -2018. (www.idx.go.id (data yang diolah)

Berdasarkan grafik 1.1 bisa dilihat return saham dari tahun ke tahun mengalami perubahan. Oleh karena itu sebuah analisa diperlukan para investor untuk menilai saham mana yang layak dipilih dan mempunyai pertumbuhan yang bagus kedepannya.

Seorang investor harus selalu mempertimbangkan 2 hal yaitu keuntungan

(return) dan tingkat risiko (risk) yang dihadapi (Asmi 2014), Oleh karena itu untuk meminimkan terjadinya sebuah risiko para investor melakukan suatu analisis. Secara - umum ada 2 analisis yang biasa digunakan dalam memilih suatu saham yaitu analisis teknikal dan analisis fundamental (Darmadji &

Fakhrudin, 2012 : 149).

Analisis teknikal salah satu metode yang digunakan untuk penilaian saham, dengan metode ini para analis melakukan evaluasi saham berbasis pada data-data statistik yang dihasilkan pada aktivitas perdagangan saham, seperti harga saham. dengan berbagai grafik serta pola-pola grafik yang terbentuk (Darmadji & Fakhrudin, 2012 : 149).

Analisis Fundamental salah satu cara untuk melakukan penilaian saham dengan mempelajari atau mengamati berbagai indikator yang terkait dengan kondisi makro ekonomi dan kondisi industri suatu perusahaan hingga berbagai indikator keuangan dan manajemen perusahaan (Darmadji &

Fakhrudin, 2012 : 149). Dalam analisis fundamental terdiri dari tiga tahap yaitu analisis mikro ekonomi, analisis industri dan analisis perusahaan (Rasio keuangan) (Jonas, 2014).

Analisis makro ekonomi digunakan untuk melihat potensi perekonomian didalam negeri yang layak dijadikan tempat berinvestasi. Analisis industri digunakan untuk melihat perusahaan mana yang menguntungkan dan layak serta berprospek.

Analisis perusahaan digunakan untuk menilai kinerja suatu perusahaan mana saja yang berprospek baik (Juanita Bias Dwiales, dkk.

2016 ).

Berdasarkan ketiga tahapan analisis fundamental tersebut, maka penelitian ini meggunakan 2 analisis yaitu Analisis Perusahaan (Keuangan) dan Analisis Makro Ekonomi dan menggunakan 5 variabel independen yang mewakili kedua tahapan analisis tersebut yaitu Total Asset Turn Over (TATO), Earning Pershare (EPS), Price to Book Value (PBV) dalam analisis Keuangan ,Inflasi, dan Nilai tukar dalam analisis Makro Ekonomi yang mempengaruhi Return Saham Consumer Goods yang terdaftar di Bursa Efek Indonesia tahun 2016 – 2018.

Berdasarkan latarbelakang diatas maka penulis tertarik melakukan penelitian dengan judul “Pengaruh Analisis Fundamental terhadap Return Saham Consumer Goods Yang

Terdaftar di Bursa Efek Indonesia Periode Tahun 2016-2018 ”.

2. TINJAUAN PUSTAKA DAN HIPOTESIS

2.1 Saham

Saham merupakan tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas.

Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut (Darmadji dan Fakhruddin, 2012 : 5 )

Namun menurut Fahmi ( 2015 : 80 ) pengertian saham adalah tanda bukti penyertaan kepemilikan modal/dana pada suatu perusahaan. Saham berwujud selembar kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan diikuti dengan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya. Serta merupakan persediaan yang siap untuk dijual.

2.2 Harga Saham

Harga saham merupakan harga penutupan pasar saham selama periode pengamatan untuk tiap-tiap jenis saham yang dijadikan sampel dan pergerakannya senantiasa diamati oleh para investor. Salah satu konsep dasar dalam manajemen keuangan adalah bahwa tujuan yang ingin dicapai manajemen keuangan adalah memaksimalisasi nilai perusahaan. Bagi perusahaan yang telah go public, tujuan tersebut dapat dicapai dengan cara memaksimalisasi nilai pasar harga saham yang bersangkutan (Sartono, 2008 :70)

2.3 Return saham

Return saham menurut (Aziz, 2012 : 34) adalah tingkat keuntungan yang didapatkan oleh pemodal atau investor atas investasi saham. Alasan utama investor melakukan investasi adalah untuk memperoleh keuntungan yang disebut dengan return.

Besarnya tingkat return yang diharapkan oleh investor sesuai atas setiap risiko yang dihadapinya.

2.4 TATO

Total assets turn over atau rasio perputaran aktiva termasuk bagian dari rasio aktivitas yang merupakan rasio perbandingan

antara penjualan dengan total aktiva suatu perusahaan dimana rasio ini menggambarkan kecepatan perputaran total aktiva dalam satu periode tertentu. Total assets turn over merupakan rasio yang menunjukkan tingkat efisiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu (Syamsuddin, 2009 :19).

2.5 EPS

Earning per share atau pendapatan per lembar saham adalah bentuk pemberian keuntungan yang diberikan kepada para pemegang saham dari setiap lembar saham yang dimiliki (Irham Fahmi, 2012 : 96), rasio keuangan yang sering digunakan oleh investor saham (atau calon investor saham) untuk menganalisis kemampuan perusahaan mencetak laba berdasarkan saham yang dipunyai, rasio yang menunjukkan bagian laba untuk setiap saham.

2.6 PBV

Price to Book Value adalah perhitungan atau perbandingan antara market value dengan book value suatu saham.

Dengan rasio PBV ini, investor dapat mengetahui langsung sudah berapakali market value suatu saham dihargai dari book value- nya. Rasio ini dapat memberikan gambaran potensi pergerakan harga suatu saham sehingga dari gambaran tersebut, secara tidak langsung rasio PBV ini juga memberikan pengaruh terhadap harga saham (Tryfino, 2009 : 11).

2.7 Inflasi

Menurut Irham Fahmi (2014:67) inflasi adalah: “Suatu kejadian yang menggambarkan situasi dan kondisi di mana harga barang mengalami kenaikan dan nilai mata uang mengalami pelemahan”. Kenaikan harga selalu diidentikkan dengan adanya inflasi tetapi tidak berarti segala macam produk mengalami kenaikan dengan besaran yang sama.

2.8 Nilai Tukar

Nilai tukar adalah harga di dalam pertukaran dua macam mata uang yang berbeda, akan terdapat perbandingan nilai atau harga antara kedua mata uang tertentu, perbandingan nilai inilah yang disebut exchange rate (Nopirin, 2012:163).

Perdagangan internasional akan mendorong terjadinya pertukaran dua atau lebih mata uang berbeda.

Transaksi ini akan menimbulkan permintaan dan penawaran terhadap suatu mata uang tertentu. Menurut Mahyus Ekananda (2014:168) nilai tukar adalah : Kurs merupakan harga suatu mata uang relatif terhadap mata uang negara lain. Kurs memainkan peranan penting dalam keputusan-keputusan pembelanjaan, Karena kurs memungkinkan kita menerjemahkan harga- harga.

Hipotesis Penelitian

Hipotesis 1 : Pengaruh TATO terhadap Rerurn Saham

Hipotesis 2 : Pengaruh EPS terhadap Return Saham

Hipotesis 3 : Pengaruh PBV terhadap Return Saham

Hipotesis 4 : Pengaruh Inflasi terhadap Return Saham

Hipotesis 5 : Pengaruh Nilai Tukar terhadap Return Saham

Gambar 1.

Model Penelitian

3. METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian ini menggunakan ekplanatori (Sugiyono, 2010) adalah penelitian yang menjelaskan kausal antara variabel – variabel yang mempengaruhi hipotesis. Pada penelitian ini minimal terdapat dua variabel yang dihubungkan dan penelitian ini berfungsi menjelaskan, meramalkan dan mengontrol suatu gejala.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada saham sektor Constomer Goods yang terdaftar di Bursa Efek Indonesia pada periode 2016 – 2018 dan waktu pelaksanaan dilakukan pada bulan April 2019 sampai dengan Agustus 2019.

3.3 Populasi dan Sampel

Populasi dalam penelitian ini berjumlah 53 perusahaan Consumer Goods yang listing di Bursa Efek Indonesia periode 2016 – 2018. Teknik pengambilan sampel dalam penelitian ini adalah purposive sampling dimana sampel yang dipilih berdasarkan pertimbangan atau kriteria – kriteria tertentu terhadap penelitian yang akan dilaksanakan.

sehingga sampel yang didapat berjumlah 12 perusahaan consumer goods.

3.4 Metode pengambilan data

Metode pengambilan data didalam penelitian ini adalah menggunakan data sekunder, data sekunder merupakan sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen (Sugiyono, 2015).

3.5 Metode Analisis Data

Metode analisis data dalam penelitian ini menggunakan regresi data panel. Analisis regresi data panel adalah alat analisis regresi dimana data dikumpulkan secara individu (cross section) dan diikuti pada waktu tertentu (time series) Basuki dan Prawoto (2016 : 275).

3.5.1 Metode Estimasi Model Regresi Data Panel

Terdapat tiga model yang dapat digunakan untuk melakukan regresi data panel.

Ketiga model tersebut adalah Common Effect, Fixed Effect dan Random Effect. Menurut

Basuki

dan Prawoto (2016 : 276) 1. Common Effect Model2. Fix Effect Model 3. Random Effect Model

3.5.2 Pemilihan Model Estimasi

Menurut Basuki (2016: 277), untuk memilih model yang paling tepat dalam mengelola data panel, terdapat beberapa pengujian yang dapat dilakukan, yakni : 1. Uji Chow

2. Uji Hausman

3.5.3 Analisis Regresi Data Panel

Data panel merupakan gabungan dari data cross section dan data time series, maka modelnya dapat dituliskan sebagai berikut :

Yit = α + β1 X 1it + β2 X 2it + β3 X 3it + εit

Dimana :

Yit = Variabel dependen ( Return saham ) α = Konstanta

β = Koefisien regresi masing-masing variabel independen

X1 = Variabel independen 1 ( TATO) X2 = Variabel independen 2 ( EPS ) X3 = Variabel independen 3 ( PBV ) X4 = Variabel independen 4 ( Inflasi ) X5 = Variabel independen 5 ( Nilai Tukar ) ε = Error term

t = Waktu i = Perusahaan

3.5.4 Pengujian Asumsi Klasik

Pengujian asumsi klasik yang meliputi Uji Normalitas, Uji Mutikolinearitas, Uji Heterokedastisitas, Uji Autokorelasi, asumsi klasik harus dilakukan pada setiap model regresi dengan metode Ordinary Least Square/OLS (Basuki dan Prawoto, 2016 : 297).

3.5.6 Pengujian Hipotesis

Uji hipotesis ini untuk mengetahui apakah terdapat pengaruh yang signifikan antara X1 (TATO), X2 (EPS), X3 (PBV), X4 (Inflasi), X5 (Nilai Tukar) terhadap Y (Return saham) Dimana untuk menentukan uji hipotesa ini melalui dua langkah sebagai berikut : 1. Uji T

2. Adjust R square

4. HASIL DAN PEMBAHASAN

Tabel 1. Hasil Uji Common Effect Model

Hasil pengolahan data panel menggunakan Common Effect Model dengan nilai probabilitas X1, X2, X3, X4, X5 > 0,05, sehingga Ho diterima dan Ha ditolak, artinya masing-masing variabel independen ( Tato, Eps, Pbv, Inflasi, Nilai Tukar ) tidak memiliki pengaruh terhadap variabel Dependen (return saham) (Y).

Tabel 2. Hasil Uji Fix Effect Model

Hasil pengolahan data panel menggunakan Fix Effect Model dengan nilai probabilitas X2, X3, X4 > 0,05, sehingga Ho diterima dan Ha ditolak, artinya masing- masing variabel independen (Eps, Pbv, Inflasi ) tidak memiliki pengaruh terhadap variabel Dependen (return saham) (Y). Sedangkan variabel X1 dan X5 (Tato dan Nilai Tukar) <

0,05, artinya Ha diterima dan Ho ditolak maka variabel Tato dan Nilai Tukar berpengaruh terhadap Return Saham.

Tabel 3. Hasil Uji Random Effect Model

Hasil pengolahan data panel menggunakan Random Effect Model dengan nilai probabilitas X1, X2, X3 < 0,05, sehingga Ho ditolak dan Ha diterima, artinya masing- masing variabel independen (Tato, Eps, Pbv, ) memiliki pengaruh terhadap variabel Dependen (return saham) (Y). Sedangkan

variabel X4 dan X5 (Inflasi dan Nilai Tukar) >

0,05, artinya Ha ditolak dan Ho diterima maka variabel Tato dan Nilai Tukar tidak berpengaruh terhadap Return Saham.

Tabel 4. Uji Chow

Berdasarkan hasil uji spesifikasi model dengan menggunakan Uji Chow, data dilihat nilai Probablitas Chi-square Yakni sebesar 0,0000. Nilai tersebut < 0,05, ini berarti Ho ditolak Ha diterima Sehingga model yang dipilih dan digunakan adalah Fixed Effect Model.

Tabel 5. Uji Hausman

Berdasarkan hasil Uji Spesifikasi model dengan menggunakan Uji Chow, data dilihat nilai Probabilitas Chi-square yakni sebesar 0,0000, nilai tersebut < 0,005, ini berarti Ho ditolak dan Ha diterima. Sehngga model yang digunakan adalah Fixed Effect Model.

Tabel 6. Regresi Data Panel

Berdasarkan tabel diatas maka diperoleh regresi data panel dengan menggunakan perangkat : Y = β + 1 X 1 it β + X2 it β t + X3 it β + X4 it β + X5 it β

Return Saham = 313.7297 + 19.18957X1 + 0.134445X2 + 0.199219X3 + 9.998961X4 + 31.39348X5

Tabel 7. Uji Hasil Normalitas

Berdasarkan hasil pengujian diatas menyatakan bahwa nilai JB lebih kecil dari 9.4 maka data berdistribusi normal dan nilai Probabilitas 0,833156 lebih besar dari 0,05 (5%) maka dapat disimpulkan data berdistribusi normal.

Tabel 8. Uji Hasil Multikolineritas

Berdasarkan hasil pengujian terhadap nilai koefisien korelasi diatas, masing- masing variabel mempuyai nilai koefisien < 0,9, maka dapat disimpulkan bahwa model tidak mengalami masalah mutikolinieritas.

Tabel 8. Uji Hasil Heterokedastisitas

Berdasarkan hasil Uji

Heterokedastisitas diatas menujukan nilai Probabilitas X1 sebesar 0,9257 > 0,05. X2 sebesar 0.3137 > 0,05. X3 sebesar 0,3050 >

0,05. X4 sebesar 0,7845 > 0,05. X5 sebesar 0,9896 > 0,05, semua variabel memiliki nilai >

0,05, ini berarti Ho diterima sehingga tidak ada heteroskedastisitas.

Tabel 9. Uji Hasil Autokorelasi

Berdasarkan Uji Autokorelasi dengan menghasilkan nilai dU 1.7987 dan dL 1.1755.

Nilai dW sebesar 5.119141 terletak diantara nilai dL 1.1755 dan 4-dL 2,8245. Sehingga tidak ada Autokorelasi.

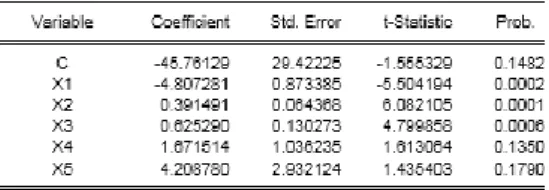

Tabel 10. Uji Hasil T

Tabel 11. Uji Hasil Adjust R square

Berdasarkan output diperoleh angka Adjust R2 0.985815 atau 98% hal ini menunjukan bahwa prosentase sumbangan pengaruh variabel independen Tato, Eps, Pbv, Inflasi dan nilai tukar terhadap variabel return saham sebesar 98% variasi dari variabel dependen mampu dijelaskan oleh variabel independen dan sisanya 2% variabel dependen dijelaskan oleh variabel lain diluar varibael yang dijadikan model.

PEMBAHASAN

1. Pengaruh Total Asset Turn Over (TATO) terhadap Return Saham.

Berdasarkan hasil uji secara parsial menunjukan Total Asset Turn Over (TATO) berpengaruh signifikan terhadap Return Saham. Hal ini dapat dilihat dari tingkat signifikansi yaitu 0.0175 < 0,05 maka dapat disimpulkan bahwa Total Asset Turn Over (TATO) berpengaruh terhadap Return Saham.

Total Asset Turn Over (TATO) merupakan rasio

yang digunakan untuk mengukur efesiensi penggunaan keseluruhan aktiva perusahaan dalam menghasilkan volume penjualan tertentu. Hasil penelitian ini sama dengan hasil penelitian Rita Rosiana, dkk. (2014) yang menyatakan bahwa Total Asset Turn Over (TATO) memilik pengaruh yang signifikan terhadap Return Saham.

2. Pengaruh Earning Pershare (EPS) terhadap Return Saham.

Berdasarkan hasil uji secara parsial menunjukan Earning Pershare (EPS) tidak berpengaruh signifikan terhadap Return Saham. Hal ini dapat dilihat dari tingkat signifikansi yaitu 0.3833 > 0,05 maka dapat disimpulkan bahwa Earning Pershare (EPS) tidak berpengaruh terhadap Return Saham.

Earning Pershare (EPS) merupakan alat ukur yang digunakan untuk melihat tingkat keuntungan bersih untuk tiap lembar saham yang mampu diraih perusahaan pada saat menjalankan operasinya. Hasil penelitian ini sama dengan hasil penelitian Ani Rahmawati (2017) menghasilkan bahwa Earning Pershare tidak berpengaruh secara signifikan terhadap Return saham.

3. Pengaruh Price to Book Value (PBV) terhadap Return Saham.

Berdasarkan hasil uji secara parsial menunjukan Price to Book Value (PBV) tidak berpengaruh signifikan terhadap Return Saham. Hal ini dapat dilihat dari tingkat signifikansi yaitu 0.4748 > 0,05 maka dapat disimpulkan bahwa Price to Book Value (PBV) tidak berpengaruh terhadap Return Saham.

Price to Book Value (PBV)) merupakan alat ukur yang digunakan untuk melihat perhitungan atau perbandingan antara market value dengan book value suatu saham. Hasil penelitian ini sama dengan hasil penelitian Rita Rosiana Wulan dan Retnowati (2014) menghasilkan bahwa Earning Pershare tidak berpengaruh secara signifikan terhadap Return saham.

4. Pengaruh Inflasi terhadap Return Saham.

Berdasarkan hasil uji secara parsial menunjukan Inflasi tidak berpengaruh signifikan terhadap Return Saham. Hal ini dapat dilihat dari tingkat signifikansi yaitu 0.0536 > 0,05 maka dapat disimpulkan bahwa Inflasi tidak berpengaruh terhadap Return Saham. Inflasi merupakan alat ukur yang digunakan untuk melihat kenaikan harga

barang/ Jasa secara terus-menerus yang menyebabkan menurunnya daya beli. Hasil penelitian ini sama dengan hasil penelitian Rita Rosiana La Rahmad Hidayat, dkk (2017) menghasilkan bahwa Inflasi tidak berpengaruh secara signifikan terhadap Return saham.

5. Pengaruh Nilai Tukar terhadap Return Saham.

Berdasarkan hasil uji secara parsial menunjukan Nilai Tukar berpengaruh signifikan terhadap Return Saham. Hal ini dapat dilihat dari tingkat signifikansi yaitu 0.0489 < 0,05 maka dapat disimpulkan bahwa Nilai Tukar berpengaruh terhadap Return Saham. Nilai Tukar merupakan merupakan harga suatu mata uang relatif terhadap mata uang negara lain. Hasil penelitian ini sama dengan hasil penelitian Rita Rosiana, dkk (2014) menghasilkan bahwa Nilai Tukar berpengaruh secara signifikan terhadap Return saham.

5. KESIMPULAN

Kesimpulan

Penelitian ini bertujuan untuk menguji Pengaruh Analisis Fundamental terhadap Return Saham di Perusahaan Consumer Goods tahun 2016-2018. Penelitian ini menguji 5 variabel independen (X) yaitu Total Asset Turn Over (TATO), Earning Pershare (EPS), Price to Book Value (PBV), Inflasi, dan Nilai Tukar.

Berdasarkan hasil analisis data dan pengujian pada penelitan ini maka dapat diambil kesimpulan, yaitu :

1. Total Asset Turn Over (TATO) dengan nilai koefisien 19.18957 dan nilai signifikan sebesar 0.0175 < 0,005 maka dapat disimpulkan bahwa Total Asset Turn Over (TATO) berpengaruh signifikan terhadap Return Saham. Hal ini menujukan bahwa sales pada perusahaan berpengaruh terhadap Return saham.

2. Earning Pershare (EPS) dengan nilai koefisien korelasi 0.134445 dan nilai siginifikan sebesar 0.3833 > 0,05 maka dapat disimpulkan bahwa Earning Pershare (EPS) tidak bepengaruh signifikan terhadap Return Saham. Hal ini menujukan bahwa semakin tinggi keuntungan bersih untuk tiap lembar saham tidak selalu berpengaruh terhadap Return Saham.

3. Price to Book Value (PBV) dengan nilai

koefisien 0.199219 dan nilai siginifikan sebesar 0.4748 > 0,05 maka dapat disimpulkan bahwa Price to Book Value (PBV) tidak berpengaruh signifikan terhadap Return Saham. Hal ini menunjukan bahwa semakin tinggi nilai harga perbuku saham tidak selalu berpengaruh terhadap Return Saham.

4. Inflasi dengan nilai koefisien -9.998961 dan nilai sigifikan sebesar 0.0536 > 0,05 maka dapat disimpulkan bahwa Inflasi tidak berpengaruh signifikan terhadap Return Saham. Hal ini menunjukan bahwa kenaikan harga barang/ jasa secara terus- menerus tidak selalu berpengaruh terhadap Return Saham.

5. Nilai Tukar dengan nilai koefisien 31.39348 dan nilai signifikan sebesar 0.0489 < 0,05 maka dapat disimpulkan bahwa Nilai Tukar Secara langsung berpengaruh terhadap Return Saham. Hal ini menujukan bahwa semakin tinggi nilai Tukar Mata uang maka akan menjadi pertimbangan investor untuk berinvestasi dibidang saham dan akan berdampak terhadap return yang didapat investor.

Saran

1. Untuk Investor, sebelum melakukan investasi saham agar mengamati Faktor Fundamental dan melakukan sebuah analisis terlebih dahulu untuk meminimalkan segala risiko yang akan terjadi kedepannya khususnya meperhatian faktor nilai tukar (kurs) dan juga Tato yang terbukti mempengaruhi Return Saham.

2. Bagi penelitian berikutnya agar dapat menambahkan variabel penelitian yang lain sebagai variabel independen, karena sangat memungkinkan rasio keuangan dan variabel makro lain yang tidak dimasukan dalam penelitian ini berpengaruh terhadap Return saham dan diharapkan memperpanjang periode pengamatan, sehingga hasil penelitian akan lebih baik

DAFTAR PUSTAKA

Agus, Sartono. 2008. Manajemen Keuangan Teori dan Aplikasi. Edisi Empat.

Yogyakarta: BPFE

Andansari. Awika, N. Raharjo. Kharis, dan Andini. R. 2016. Pengaruh Return On Equity (Roe), Price Earning Ratio (Per), Total Asset Turn Over (Tato) Dan Price To Book Value (Pbv) Terhadap Return Saham (Studi Kasus Pada Perusahaan Manufaktur Sektor Makanan Dan Minuman Yang Terdaftar Di BEI Periode 2008-2014.

Journal Of Accounting, Volume 2 No.2 Maret 2016.

Arief. Zaenuddin. M. 2016. Pengaruh Eps, Der, Dan Per Terhadap Return Saham Pada Perusahaan Makanan Dan Minuman Yang Terdaftar Di Bursa Efek Indonesia Periode tahun 2014-2016.

terbit di e–Jurnal Riset Manajemen Prodi Manajemen.

Badan Pusat Statistik. http://www.Bps.go.id Basuki, Agus Tri dan Nano Prawoto. 2016.

Analisis Regresi Dalam Penelitian Ekonomi & Bisnis, Edisi Pertama, Cetakan Pertama, Rajawali Pers, Jakarta.

Bintarti, S. 2015. “Metodologi Penelitian Ekonomi Manajemen”. Edisi : pertama.

Jakarta : Mitra Wncana Media.

Brigham dan Houston. 2010. Dasar-dasar Manajemen Keuangan Buku 1. (Edisi 11). Jakarta : Salemba Empat.

Brigham, Eugene F. & Joel F. Houston. 2006.

Dasar-dasar Manajemen. Keuangan.

Penerjemah: Ali Akbar Yulianto. Edisi 10. Buku 1. Jakarta: Salemba Empat.

Budi, Rahardjo. 2009. Dasar-dasar Analisis Fundamental Saham Laporan.

Keuangan Perusahaan. Penerbit Gajah Mada University Press.

Bursa Efek Indonesia. http://www.Idx.go.id Cahyaningrum. Wahyu. Yustina, dan

Antikasari. Widya. T. 2017. Pengaruh Earning Per Share, Price To Book Value, Return On Asset, Dan Return On Equity Terhadap Harga Saham Sektor Keuangan. Jurnal Economia Volume 13, Nomor 2.

Candy, dan Winardy. A. 2019. Pengaruh Faktor Ekonomi Makro Terhadap Stock Return Pada Indeks Saham LQ45.

Jurnal Ekonomi & Ekonomi Syariah

Vol 2 No 1, Januari 2019 E-ISSN : 2599-3410 | P-ISSN : 4321-1234.

Darmadji, Tjiptono, dan Fakhruddin. 2012.

Pasar Modal di Indonesia. Edisi.

Ketiga. Jakarta : Salemba Empat.

Dwiales. Bias. J, dan Darmayanti. Ayu. Putu.

Ni. 2016. Pengaruh Faktor-Faktor Fundamental Terhadap Returnsaham Indeks Kompas 100. E-Jurnal Manajemen Unud, Vol. 5, No.9, 2016:

5369-5397 ISSN : 2302-8912.

Ekananda, Mahyus. 2014. Ekonomi Internasional. Jakarta: Erlangga. Emzir.

Fahmi, Irham. 2015. Manajemen Investasi.

Jakarta: Salemba Empat.

Fanthoni. Mahfud. Erik. 2014. Pengaruh Faktor-Faktor Fundamental Terhadap Harga Saham Syariah Sektor Consumer Goods di Bursa Efek Indonesia Periode 2011-2013. Jakarta. UIN.

Firdaus, Aziz, M. 2012. Metode Penelitian.

Tanggerang: JELAJAH.

Ghozali, Imam. (2016). Aplikasi Analisis Multivariate dengan Program IBM SPSS. 23. Semarang: BPFE Universitas Diponegoro.

Herawati. A, dan Putra. Setiadi. A. 2018. The Influence of Fundamental Analysis on Stock Prices ( The Case of Food and Beverage Industries ). Jurnal European Research Studies Journal Volume XXI, Issue 3, 2018.

Hidayat. Rahmad. La, Setyadi. D, dan Azis.

Musdalifah. 2017. Pengaruh inflasi dan suku bunga dan nilai tukar rupiah serta jumlah uang beredar terhadap return saham. Jurnal FORUM EKONOMI Volume 19 (2), 2017.

Jones, Charles P. 2014. Investments: Principles and Concept. Asia: John Wiley & Sons.

Kurniasari. W, Wiranto. A, dan Yusup. M.

2018. Pengaruh Inflasi Dan Suku Bunga Terhadap Return Saham Dengan Profitabilitas Sebagai Variabel Intervening Di Perbankan Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2015. Journal Of Accounting Science Vol. 2 No. 1 EISSN 2548-3501, 2018.

Laksita. Asmi, T. 2014. Current Ratio, Debt To Equity Ratio, Total Asset Turnover, Return On Asset, Price To Book Value Sebagai Faktor Penentu Return Saham.

Jurnal Management Analysis Journal 3(2) 2014.

Natsir, Muhammad, Ekonomi Moneter dan Kebanksentralan, Jakarta: Mitra Wacana Media, 2014.

Nopirin. 2012. Pengantar Ilmu Ekonomi Mikro Makro. Yogyakarta: BPFE.

Prabawa. Dwian. P, dan Lukistuti. F. 2017.

Pengaruh inflasi dan suku bunga dan nilai tukar rupiah serta jumlah uang beredar terhadap return saham. jurnal Manajemen Indonesia, Volume 15 No.1 April, 2015.

Purnomo, Serfianto D, dkk, Buku Pintar Pasar Uang & Pasar Valas, Jakarta: PT.

Gramedia Pustaka Utama, 2013.

Puspitasari. Dwi. P, Herawat. Trisna. N, dan Sulindawati. Erni. Gede. Luh. N. 2017.

Pengaruh Ukuran Perusahaan, Total Asset Turnover, Return On Asset, Current Ratio, Debt To Equity Ratio, Dan Earning Per Share Terhadap Return Saham Syariah Pada Perusahaan Perdagangan, Jasa, Dan Investasi Yang Terdaftar Di Indonesia Sharia Stock Index (ISSI) Periode 2012- 2015. E-Journal S1 Ak Universitas Pendidikan Ganesha Jurusan Akuntansi Pogram S1 Vol. 7, No. 1 Tahun 2017.

Rahmawati, Ani. 2015. Pengaruh Earning Per Share(Eps), Return On Equity (Roe) Dan Debt To Equity Ratio(Der) Terhadap Return saham Pada Perusahaan Food And Beverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2011-2015. Universitas Pakuan : Bogor.

Sugiyono. 2015 . Metode Penelitian Kombinasi (Mix Methods). Bandung: Alfabeta.

Sugiyono. 2010. Metode Penelitian Pendidikan Pendekatan Kuantitatif, kualitatif, dan R&D. Bandung: Alfabeta.

Sukirno, Sadono. 2011. Makro Ekonomi Teori Pengantar.Edisi Ketiga. Rajawali Pers, Jakarta.

Supriantikasari. N, dan Utami. Sri. E. 2019.

Pengaruh Return On Assets, Debt To Equity Ratio, Current Ratio, Earning Per Sharedan Nilai Tukar Terhadap Return Saham. jurnal JRAMB, Prodi Akuntansi, Fakultas Ekonomi, UMB Yogyakarta Volume 5 No. 1., Mei 2019.

Syamsuddin, 2009. Manajemen Keuangan Perusahaan. Penerbit PT. Raja Grafindo Persada. Jakarta.

Tandelilin, Eduardus. 2010. “Portofolio dan Investasi : Teori dan Aplikasi”. Edisi Pertama.Yogyakarta : Kanisius.

Topowijono. Afiyati. Tri. H. 2018. Pengaruh Inflasi, Bi Rate dan Nilai Tukar Terhadap Return saham(Studi Pada Perusahaan Subsektor Food &

Beverages Yang Terdaftar Di Bursa Efek Indonesia Periode 2013-2016).

jurnal Administrasi Bisnis (JAB)|Vol.

61. No.2. Agustus 2018.

Tryfino. (2009). Cara Cerdas Berinvestasi Saham, Edisi 1, Transmedia Pustaka, Jakarta.

Wulan Rosiana. R, dan Retnowati. 2014.

Pengaruh Rasio Profitabilitas, Rasio Aktivitas, Rasio Pasar, Firm Size, Tingkat Suku Bunga, Dan Nilai Tukar Terhadap Return Saham (Studi Empiris Pada Perusahaan Makanan Dan Minuman Di Bursa Efek Indonesia Periode 2008-2011). Jurnal Bisnis dan Manajemen, Vol. 4, No. 1, April 2014.