ANALISIS PENGARUH INFORMASI AKUNTANSI TERHADAP

RETURN SAHAM PERUSAHAAN CONSUMER GOODS

INDUSTRY YANG TERDAFTAR DI BURSA EFEK

INDONESIA

T E S I S

Oleh

REDY GINTING

0870717069/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K

O L A

H

P A

S C

A S A R JA

N

ANALISIS PENGARUH INFORMASI AKUNTANSI TERHADAP

RETURN SAHAM PERUSAHAAN CONSUMER GOODS

INDUSTRY YANG TERDAFTAR DI BURSA EFEK

INDONESIA

T E S I S

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

REDY GINTING

0870717069/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS PENGARUH INFORMASI AKUNTANSI

TERHADAP RETURN SAHAM PERUSAHAAN

CONSUMER GOODS INDUSTRY YANG TERDAFTAR DI BURSA EFEK INDONESIA

Nama Mahasiswa : Redy Ginting

Nomor Pokok : 0870717069

Program Studi : Akuntansi

Menyetujui : Komisi Pembimbing,

(Prof. Dr. Fachruddin, MSM, Ak) (Drs. Syamsul Bahri TRB, MM, Ak)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal 08 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Fachruddin, MSM, Ak

Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA

3. Drs. Iskandar Muda, M.Si. Ak

PERNYATAAN

Dengan ini saya menyatakan tesis yang berjudul:

“ANALISIS PENGARUH INFORMASI AKUNTANSI TERHADAP RETURN

SAHAM PERUSAHAAN CONSUMER GOODS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya, sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 08 Februari 2011

Yang membuat pernyataan

ANALISIS PENGARUH INFORMASI AKUNTANSI TERHADAP RETURN SAHAM PERUSAHAAN CONSUMER GOODS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per Share (EPS), Return on

Asset (ROA), Return on Equity (ROE) dan Dividend Payout Ratio (DPR) terhadap return saham perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek

Indonesia, baik secara simultan maupun secara parsial. Hipotesis yang akan diuji dalam penelitian adalah terdapat pengaruh secara simultan maupun secara parsial informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per

Share (EPS), Return on Asset (ROA), Return on Equity (ROE) dan Dividend Payout Ratio (DPR) terhadap return saham perusahaan Consumer Goods Industry yang

terdaftar di Bursa Efek Indonesia.

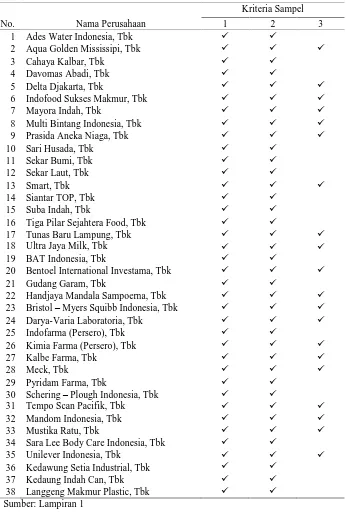

Populasi yang digunakan dalam penelitian ini adalah perusahaan Consumer

Goods Industry yang telah go public yang terdaftar di Bursa Efek Indonesia

sepanjang tahun 2006 hingga tahun 2009, yang berjumlah 38 Perusahaan. Dengan menggunakan menggunakan pendekatan kriteria purposive sampling didapat sebanyak 20 perusahaan untuk dijadikan sampel penelitian. Analisis data dalam penelitian ini dilakukan dengan menggunakan model analisis regresi linier berganda. Hipotesis dalam penelitian ini dibuktikan dengan menggunakan uji statistik: Uji F untuk pengujian secara simultan dan Uji t untuk pengujian secara parsial.

Berdasarkan hasil analisis yang dilakukan ditemukan bahwa informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) dan Dividend Payout Ratio (DPR) berpengaruh secara simultan maupun secara parsial terhadap harga return saham perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Informasi Akuntansi, Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE), Dividend

ANALYSIS OF EFFECT THE ACCOUNTING INFORMATION TO STOCK RETURNS OF CONSUMER GOODS COMPANIES LISTED IN THE

INDONESIA STOCK EXCHANGE

ABSTRACT

The objective of this research is to understand the effect of the accounting information represented by Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) and Dividend Payout Ratio (DPR) to the stock returns of Consumer Goods companies listed in Indonesia Stock Exchange, both simultaneously and partially. This research will examine the hypothesis of simultaneous and partial effect of the accounting information represented by Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) and Dividend Payout Ratio (DPR) on the stock returns of Consumer Goods companies listed in the Indonesia Stock Exchange.

The population in this research are Consumer Goods companies that have "gone public" and listed in the Indonesia Stock Exchange from 2006 until 2009, which comprises 38 companies. By using purposive sampling approach, 20 companies are used as sample. The data analysis in this research uses the multiple linear regression model. The hypothesis in this research will be proven by statistic tests, i.e. : F Test, for simultaneous test and T Test, for partial test.

Based on the result of the analysis made, it is found that the accounting information represented by Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) and Dividend Payout Ratio (DPR) have simultaneous and partial effects on the returns of the stocks of Consumer Goods companies listed in Indonesia Stock Exchange.

KATA PENGANTAR

Dengan segala kerendahan hati, tulus dan ikhlas, penulis menyampaikan puji dan syukur kehadirat Tuhan Yang Maha Esa, oleh karena dorongan rahmat, karunia dan anugerahNya yang berkelimpahan, sehingga penulis dapat menyelesaikan penulisan tesis ini.

Dalam menyelesaikan tesis ini tentu saja penulis banyak menemui kesulitan-kesulitan, kendala-kendala dan hambatan-hambatan, akan tetapi berkat bantuan, bimbingan, petunjuk dan masukan dari berbagai pihak lainnya penulis dapat menyelesaikannya. Untuk itu, dengan segala kerendahan hati, tulus dan ikhlas penulis mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku Rektor Universitas Sumatera Utara yang telah memberikan kesempatan dan fasilitas untuk mengikuti dan menyelesaikan pendidikan Sekolah Pascasarjana. 2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, yang senantiasa dengan sabar dan secara berkesinambungan meningkatkan layanan pendidikan di Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, CPA., selaku Ketua Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara, sekaligus sebagai Dosen Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini. 4. Bapak Prof. Dr. Fachruddin, MSM, Ak., selaku Ketua Komisi Dosen Pembimbing

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak., selaku Anggota Komisi Pembimbing yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

6. Bapak Drs. Iskandar Muda, M.Si. Ak., selaku Anggota Komisi Pembanding yang yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

7. Ibu Dra. Tapi Anda Sari Lubis, M.Si. Ak., selaku Anggota Komisi Pembanding yang telah banyak memberikan saran dan kritik yang konstruktif dalam membimbing penulis sejak awal hingga selesainya tesis ini.

8. Istri tercinta NS. Sri Caroulina Tarigan, S.Kep., dan anak-anak tersayang Christabel K.T. Ginting dan Netanya Z. Ginting yang senantiasa memberikan motivasi dan semangat kepada penulis sejak memulai perkuliahan hingga penulisan tesis ini.

9. Rekan-rekan mahasiswa di Sekolah Pascasarjana Program Studi Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

Penulis menyadari bahwa tesis ini masih jauh dari sempurna baik dari segi penyajian maupun dari segi penyusunannya. Untuk itu penulis sangat mengharapkan kritik dan saran yang bersifat membangun dari para pembaca guna penyempurnaan tesis ini pada masa yang akan datang.

Akhir kata penulis mengucapkan semoga tesis ini bermanfaat bagi para pembaca, khususnya bagi rekan mahasiswa/i.

Medan, Februari 2011 Penulis,

RIWAYAT HIDUP

Data Pribadi

Nama : Redy Ginting Tempat/Tgl. Lahir : Medan, 28 Juli 1978 Jenis Kelamin : Laki-Laki

Agama : Kristen Protestan Alamat : Jl. Kiwi No. 7 D Medan

Telepon : 061-8454505

Pendidikan

2009 - 2011 : Sekolah Pascasarjana Program Studi Akuntansi Univesitas Sumatera Utara, Medan

2002 - 2006 : Fakultas Ekonomi Universitas Sumatera Utara, Medan 1997 - 2000 : STAN Program Diploma III Keuangan, Jakarta

1994 - 1997 : SMU Negeri 4, Medan 1991 - 1994 : SMP St. Thomas III, Medan 1985 - 1991 : SD St. Thomas, Medan

Pekerjaan

DAFTAR ISI

2.1.7. Informasi Akuntansi Yang Mempengaruhi Return Saham ... 29

2.1.8. Hubungan Penilaian Harga Saham Dengan Keputusan Investasi Saham... 34

2.2. Tinjauan Penelitian Terdahulu ... 41

BAB III : KERANGKA KONSEPTUAL DAN HIPOTESIS ... 46

3.1. Kerangka Konseptual ... 46

BAB IV : METODE PENELITIAN ... 51

4.1.Rancangan Penelitian ... 51

4.2.Lokasi dan Waktu Penelitian ... 52

4.3.Populasi dan Sampel ... 52

4.3.1. Populasi Penelitian ... 52

4.3.2. Sampel dan Tehnik Pengambilan Sampel ... 54

4.4.Definisi Operasional dan Pengukuran Variabel Penelitian .. 56

4.5.Metode Pengumpulan Data ... 60

4.6.Metode Analisis Data ... 60

4.6.1. Analisis Deskriptif ... 61

4.6.2. Uji Asumsi Klasik ... 61

4.6.3. Analisis Regresi Linier Berganda ... 64

4.6.4. Uji Kesesuaian (Test Of Goodness Of Fit) ... 65

4.6.5. Analisis Koefisien Determinan ... 66

BAB V : HASIL PENELITIAN DAN PEMBAHASAN ... 67

5.1. Deskripsi Data Penelitian ... 67

5.2. Analisis Statistik Deskriptif ... 70

5.3. Analisis Statistik Inferensial ... 82

5.3.1. Uji Asumsi Klasik ... 86

5.3.2. Model Analisis Data ... 88

5.3.3. Uji Kesesuaian (Test Of Goodness Of Fit) ... 90

5.3.4. Hasil Analisis Koefisien Determinan ... 92

5.4. Pembahasan ... 93

BAB VI : KESIMPULAN DAN SARAN ... 95

5.1.Kesimpulan ... 95

5.2.Keterbatasan Penelitian ... 59

5.3.Saran ... 96

DAFTAR TABEL

No Judul Halaman

2.1. Matriks Tinjauan Penelitian Terdahulu ... 44

4.1. Populasi Penelitian ... 53

4.2. Populasi yang Memenuhi Kriteria Sampel ... 55

4.3. Matriks Operasionalisasi dan Pengukuran Variabel Penelitian ... 59

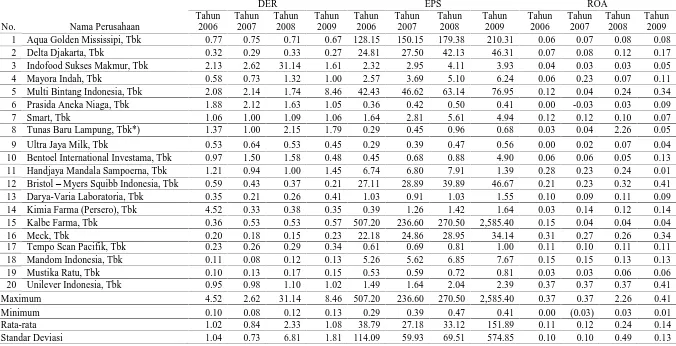

5.1. Data Penelitian ... 68

5.2. Hasil Analisis Statistik Deskriptif ... 70

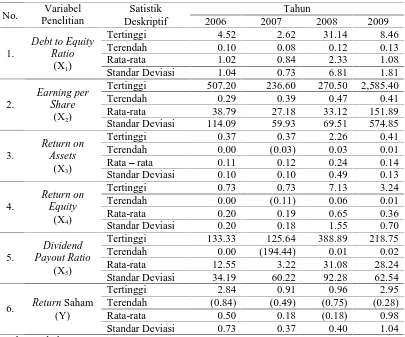

5.3. Statistik Deskriptif Debt to Equity Ratio (DER) Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 71

5.4. Statistik Deskriptif Earning per Share (EPS) Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 73

5.5. Statistik Deskriptif Return on Assets (ROA) Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 75

5.6. Statistik Deskriptif Return on Equity (ROE) Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 77

5.7. Statistik Deskriptif Dividend Payout Ratio (DPR) Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 79

5.8. Statistik Deskriptif Return Saham (RS) Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 81

5.10. Hasil Uji Multikolinearitas ... 87

5.11. Hasil Uji Simultan (Uji F) ... 90

5.12. Hasil Uji Parsial (Uji t) ... 91

DAFTAR GAMBAR

No Judul Halaman

2.1. Kerangka Kerja Analisa Laporan Keuangan ... 22

2.2. Rasio Neraca dan Laba Rugi ... 27

3.1. Kerangka Konseptual ... 46

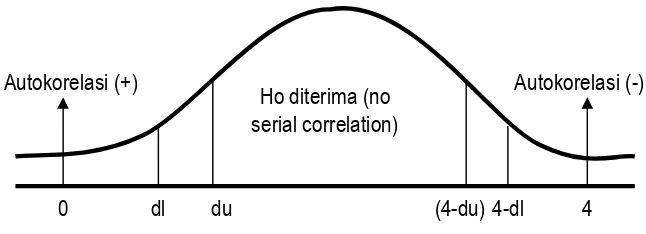

4.1. Diagram Durbin – Watson ... 64

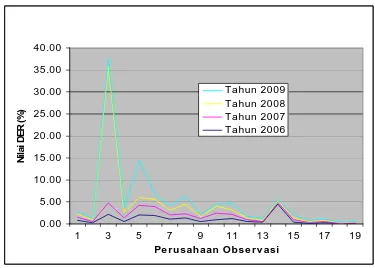

5.1. Perkembangan DER Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 72

5.2. Perkembangan EPS Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 74

5.3. Perkembangan ROA Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 76

5.4. Perkembangan ROE Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 78

5.5. Perkembangan DPR Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 80

5.6. Perkembangan RS Perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia tahun 2006 hingga tahun 2009. ... 82

DAFTAR LAMPIRAN

No Judul Halaman

ANALISIS PENGARUH INFORMASI AKUNTANSI TERHADAP RETURN SAHAM PERUSAHAAN CONSUMER GOODS INDUSTRY YANG

TERDAFTAR DI BURSA EFEK INDONESIA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per Share (EPS), Return on

Asset (ROA), Return on Equity (ROE) dan Dividend Payout Ratio (DPR) terhadap return saham perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek

Indonesia, baik secara simultan maupun secara parsial. Hipotesis yang akan diuji dalam penelitian adalah terdapat pengaruh secara simultan maupun secara parsial informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per

Share (EPS), Return on Asset (ROA), Return on Equity (ROE) dan Dividend Payout Ratio (DPR) terhadap return saham perusahaan Consumer Goods Industry yang

terdaftar di Bursa Efek Indonesia.

Populasi yang digunakan dalam penelitian ini adalah perusahaan Consumer

Goods Industry yang telah go public yang terdaftar di Bursa Efek Indonesia

sepanjang tahun 2006 hingga tahun 2009, yang berjumlah 38 Perusahaan. Dengan menggunakan menggunakan pendekatan kriteria purposive sampling didapat sebanyak 20 perusahaan untuk dijadikan sampel penelitian. Analisis data dalam penelitian ini dilakukan dengan menggunakan model analisis regresi linier berganda. Hipotesis dalam penelitian ini dibuktikan dengan menggunakan uji statistik: Uji F untuk pengujian secara simultan dan Uji t untuk pengujian secara parsial.

Berdasarkan hasil analisis yang dilakukan ditemukan bahwa informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) dan Dividend Payout Ratio (DPR) berpengaruh secara simultan maupun secara parsial terhadap harga return saham perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Informasi Akuntansi, Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE), Dividend

ANALYSIS OF EFFECT THE ACCOUNTING INFORMATION TO STOCK RETURNS OF CONSUMER GOODS COMPANIES LISTED IN THE

INDONESIA STOCK EXCHANGE

ABSTRACT

The objective of this research is to understand the effect of the accounting information represented by Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) and Dividend Payout Ratio (DPR) to the stock returns of Consumer Goods companies listed in Indonesia Stock Exchange, both simultaneously and partially. This research will examine the hypothesis of simultaneous and partial effect of the accounting information represented by Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) and Dividend Payout Ratio (DPR) on the stock returns of Consumer Goods companies listed in the Indonesia Stock Exchange.

The population in this research are Consumer Goods companies that have "gone public" and listed in the Indonesia Stock Exchange from 2006 until 2009, which comprises 38 companies. By using purposive sampling approach, 20 companies are used as sample. The data analysis in this research uses the multiple linear regression model. The hypothesis in this research will be proven by statistic tests, i.e. : F Test, for simultaneous test and T Test, for partial test.

Based on the result of the analysis made, it is found that the accounting information represented by Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) and Dividend Payout Ratio (DPR) have simultaneous and partial effects on the returns of the stocks of Consumer Goods companies listed in Indonesia Stock Exchange.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal memiliki peran penting dalam meningkatkan pertumbuhan Ekonomi. Perusahaan yang mengeluarkan saham di pasar modal untuk mendapatkan dana disebut dengan emiten. Kehadiran pasar modal akan memperbanyak pilihan investasi, sehingga kesempatan untuk memilih investasi yang sesuai dengan preferensi investor akan semakin besar.

Salah satu fungsi utama pasar modal adalah sebagai sarana untuk memobilisasi dana yang bersumber dari masyarakat ke berbagai sektor yang melaksanakan investasi. Syarat utama bagi para investor untuk menyalurkan dananya melalui pasar modal adalah perasaan aman akan investasinya. Perasaan aman ini diperoleh diantaranya karena para investor memperoleh informasi yang jelas, wajar dan tepat waktu, sebagai dasar pengambilan keputusan investasinya.

Setiap investor yang melakukan investasi, apapun itu bentuk investasi yang dilakukan tentunya memiliki tujuan untuk mendapatkan return (tingkat pengembalian) yang sebesar-besarnya sebagai imbalan atas dana yang telah diinvestasikannya. Return saham terdiri dari capital gain dan deviden untuk investasi pada saham, sedangkan return untuk investasi pada surat hutang adalah pendapatan bunga. Semakin tinggi return saham yang diperolehnya, maka akan semakin banyak jumlah investor yang tertarik melakukan investasi pada saham tersebut.

Agar investasi yang dilakukan investor dapat menghasilkan return sesuai dengan yang diinginkan, maka seorang investor sebelum melakukan investasi harus meneliti dan menganalisi dengan cermat objek yang akan diinvestasi. Alexander dan Jogiyanto (2000) yang menyatakan bahwa return saham akan dipengaruhi oleh dua karakter dasar, yaitu resiko sistematis dan likuiditas saham. Faktor sistematis atau faktor makro adalah faktor-faktor yang mempengaruhi semua perusahaan atau industri yang meliputi pertumbuhan ekonomi, tingkat bunga, tingkat inflasi, nilai tukar valuta asing, dan kebijaksanaan pemerintah. Sedangkan faktor yang tidak sistematis atau faktor mikro adalah faktor-faktor yang ada pada perusahaan atau industri tertentu sehingga pengaruhnya terbatas pada perusahaan atau industri tertentu yang meliputi struktur modal, struktur aktiva, dan tingkat likuiditas perusahaan.

penilaian investasi berdasarkan informasi yang disajikan dari suatu laporan keuangan, salah satu diantaranya adalah analisis rasio keuangan.

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk mengetahui atau menggambarkan posisi kinerja keuangan perusahaan, yang merupakan perbandingan dari dua unsur yang sistematis. Analisis dan interpretasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan dibandingkan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Van Horne, 1995 dalam Sawir, 2005). Analisis rasio adalah salah satu cara pemrosesan dan penginterpretasian informasi akuntansi, yang dinyatakan dalam artian relatif maupun absolut untuk menjelaskan hubungan tertentu antara angka yang satu dengan angka yang lainnya dari suatu laporan keuangan (Sulistiarsih, 2006).

Secara teori apabila tingkat rasio keuangan tertentu mengalami kenaikan maka dapat diambil kesimpulan bahwa kinerja perusahaan tersebut bagus, sehingga apabila kinerja perusahaan tersebut dinilai bagus, seharusnya investor berani menginvestasikan dananya untuk perusahaan tersebut, dan jika banyak investor cenderung ingin membeli saham perusahaan tersebut maka harga saham perusahaan tersebut akan mengalami tren yang meningkat, hal ini sesuai dengan hukum ekonomi bahwa apabila permintaan terhadap pasar naik maka harga juga akan mengalami kenaikan diluar faktor-faktor eksternal yang lain. Selisih kenaikan harga saham merupakan return saham dalam bentuk capital gain. Fakta teori ini tidak selalu sejalan dengan fenomena praktek di lapangan, hal ini terlihat dari hasil penelitian beberapa peneliti yang pernah mengkonfirmasi hubungan informasi akuntansi dengan harga saham, seperti diantaranya: Bramantyo (2006) mengemukakan mengenai pengaruh Dept Equity Ratio, Price On Book Value dan Devidend Payout Ratio terhadap return saham. Bramantyo (2006) menemukan bahwa Dept Equity Ratio,

Price On Book Value dan Devidend Payout Ratio tidak ada hubungan yang positif

dan signifikan terhadap return saham dan harga saham.

Fama dan French (1992) menguji faktor lain misalnya ukuran perusahaan dan rasio nilai buku terhadap nilai pasar serta pengaruhnya terhadap tingkat return saham. Hasil pengujian ini menunjukkan bahwa variabel arus kas berpengaruh secara signifikan terhadap return saham. Davis (1994) melakukan pengujian cross section atas dasar return saham dengan menggunakan variabel book to market equity, earing

penelitian yang dipergunakan adalah perusahaan menengah ke atas yang terdaftar di New York Stock Exchange dan American Stock Exchange dari Juli 1940 sampai Juni 1963. Hasil pengujian ini menunjukkan bahwa variabel cash flow yield, earning

yield, dan book to market ratio berpengaruh secara signifikan terhadap return saham.

Resmi (2002) melakukan penelitian tentang keterkaitan keuangan perusahaan dengan return saham. Kinerja keuangan yang dianalisis menggunakan rasio keuangan yang meliputi: earning per share, price earning ratio, debt to equity ratio, return on

equity, dan economic value added. Hasil penelitian ini menunjukkan bahwa earning

per share, price earning ratio, dan return on equity mempunyai pengaruh yang

signifikan terhadap return saham pada perusahaan LQ-45 pada periode tahun 1997 hingga 1999.

Basuki (2006) menemukan bahwa secara parsial, DER, ROA, ROE, NPM, OPM, PER, dan PBV tidak mempunyai pengaruh yang signifikan terhadap return saham. Tidak adanya pengaruh yang signifikan dari masing-masing ketujuh variabel bebas terhadap return saham, sedangkan secara bersama-sama (simultan), DER, ROA, ROE, NPM, OPM, PER, dan PBV tidak mempunyai pengaruh yang signifikan terhadap return saham.

yang terdaftar di Bursa Efek Jakarta, namun secara simultan rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI, ROE tidak berpengaruh terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta.

Fenomena kontradiktif teoritis dan praktis sebagaimana diuraikan di muka, merupakan ide yang mendasari dilakukan replikasi penelitian dalam penelitian ini.

1.2. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka permasalahan yang akan dipecahkan dalam tesis ini, dirumuskan sebagai berikut: Apakah terdapat pengaruh secara simultan maupun secara parsial informasi akuntansi yang diproxy melalui

Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA),

Return on Equity (ROE) dan Devidend Payout Ratio (DPR) terhadap return saham

perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia?

1.3. Tujuan Penelitian

Relevan dengan permasalahan yang akan dibahas dalam penelitian ini, maka penelitian ini dilakukan dengan tujuan: Untuk mengetahui pengaruh secara simultan maupun secara parsial informasi akuntansi yang diproxy melalui Debt to Equity Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on Equity (ROE) dan Devidend Payout Ratio (DPR) terhadap return saham perusahaan Consumer

1.4. Manfaat Penelitian

Dengan terpecahkan permasalahan dan tercapainya tujuan dalam penelitian ini, maka hasil penelitian ini diharapkan dapat bermanfaat bagi banyak pihak, diantaranya:

1. Peneliti

Sebagai bahan masukan bagi penulis di dalam menambah khasanah ilmu pengetahuan dan mengembangkan wawasan dalam bidang manajemen keuangan dan pasar modal, khususnya tentang kajian empiris pengaruh informasi akuntansi terhadap return saham.

2. Perusahaan/Manajer Investasi

Sebagai bahan masukan bagi perusahaan/manajer investasi di dalam menyikapi fenomena yang berkembang sehubungan dengan pengambilan keputusan investasi yang didasarkan atas informasi akuntansi.

3. Referensi

Sebagai bahan referensi bagi peneliti-peneliti lainnya di dalam mengembangkan dan memperluas penelitian.

1.5. Originalitas Penelitian

Replikasi penelitian dalam penelitian ini dilakukan terhadap hasil penelitian Basuki (2006) yang menemukan secara parsial, DER, ROA, ROE, NPM, OPM, PER, dan PBV tidak mempunyai pengaruh yang signifikan terhadap return saham. Tidak adanya pengaruh yang signifikan dari masing-masing ketujuh variabel bebas terhadap

return saham, sedangkan secara bersama-sama (simultan), DER, ROA, ROE, NPM,

OPM, PER, dan PBV tidak mempunyai pengaruh yang signifikan terhadap return saham.

Terdapat beberapa perbedaan antara penelitian yang dilakukan dalam penelitian ini dengan hasil penelitian Basuki (2006), diantaranya:

1. Objek Penelitian

Objek penelitian Basuki (2006) adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Sedangkan objek penelitian dalam penelitian ini hanya perusahaan Consumer Goods Industry yang terdaftar di Bursa Efek Indonesia. Perbedaan objek penelitian akan membedakan karakteristik laporan keuangan yang diteliti. Perbedaan ini mendorong dilakukannya replikasi penelitian untuk karakteristik consumer goods industry.

2. Sampel

jumlah sampel dan variasi waktu akan membedakan situasi dan kondisi perusahaan yang diamati, sehingga perlu dilakukan replikasi penelitian. 3. Variabel Penelitian

Basuki (2006) menggunakan 7 (tujuh) variabel independen (DER, ROA, ROE, NPM, OPM, PER, dan PBV) dan 1 (satu) variabel terikat return saham, sedangkan penelitian yang dilakukan dalam penelitian ini menggunakan 5 (lima) variabel bebas (Debt to Equity Ratio, Earning per Share, Return on

Asset, Return on Equity dan Devidend Payout Ratio) dan 1 (satu) variabel

BAB II

TNJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Investasi Saham

Investasi adalah komitmen atas sejumlah dana atau sumber dana yang dilakukan pada saat ini dengan tujuan memperoleh keuntungan di masa yang akan datang (Tandelilin, 2001). Harapan keuntungan di masa yang akan datang merupakan kompensasi atas waktu dan resiko yang terkait dengan keuntungan yang diharapkan. Dalam konteks investasi harapan keuntungan ini sering disebut return (Tandelilin, 2001).

Di samping untuk memperoleh keuntungan di masa yang akan datang, ada beberapa tujuan lain dari sebuah investasi (Tandelilin, 2001), yaitu:

1. Untuk mendapatkan kehidupan yang lebih layak di masa yang akan datang. 2. Mengurangi tekanan inflasi. Dengan melakukan investasi dalam pemilikan

perusahaan atau obyek lain, seseorang dapat menghindarkan diri dari risiko penurunan nilai kekayaan atau hak miliknya akibat adanya pengaruh inflasi. 3. Untuk menghemat pajak. Beberapa negara di dunia banyak melakukan

Proses investasi merupakan proses keputusan yang berkesinambungan. Proses keputusan investasi terdiri dari 5 tahap keputusan yang berjalan terus-menerus sampai tercapai keputusan yang terbaik. Tahap-tahap keputusan investasi tersebut (Tandelilin, 2001) adalah sebagai berikut:

1. Penentuan tujuan investasi. 2. Penentuan kebijakan investasi. 3. Pemilihan strategi portofolio. 4. Pemilihan aset.

5. Pengukuran dan evaluasi kinerja portofolio.

Sementara itu dasar pengambilan keputusan investasi terdiri dari return yang diharapkan dan tingkat risiko yang harus ditanggung, serta hubungan antara return dengan risiko tersebut. Telah disebutkan di muka bahwa terjadi hubungan positif antara return dan risiko. Oleh karena itu, selain faktor return, investor harus mempertimbangkan faktor risiko dalam pengambilan keputusan investasi.

Dalam manajemen investasi, risiko total dibagi dalam 2 jenis (Tandelilin, 2001), yaitu:

1. Risiko sistematis (risiko pasar)

2. Risiko tidak sistematis

Risiko tidak sistematis adalah risiko yang tidak terkait dengan perubahan pasar secara keseluruhan.

Ada banyak bentuk investasi yang dapat dilakukan oleh investor, salah satu diantaranya adalah Saham, yaitu penyertaan dalam modal dasar suatu perseroan terbatas, sebagai tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada pemilik yaitu pemegang saham (Sumantoro, 1990). Perusahaan tetap menjual sahamnya kepada masyarakat meskipun hal tersebut dapat mengurangi atau menghilangkan kekuasaan kontrol atas perusahaannya dengan pertimbangan sebagai berikut: (Sumantoro, 1990)

1. Untuk menghimpun dana yang diperlukan bagi pembelanjaan perusahaan. 2. Untuk memberi kesempatan kepada masyarakat untuk turut serta dalam

pengelolaan dan perkembangan perusahaan.

3. Untuk lebih memberikan peluang untuk partisipasi pengelolaan perusahaan. Perdagangan saham dilakukan di Bursa Efek yaitu tempat bertemunya penjual dana dan pembeli dana yang di pasar modal atau Bursa tersebut diperantarai oleh para anggota bursa selaku pedagang perantara perdagangan efek untuk melakukan transaksi jual beli (Sumantoro, 1990).

Sekuritas atau saham yang telah dibeli di pasar perdana (Initial Public

Offering) kemudian akan diperdagangkan di bursa efek atau pasar sekunder. Saat

waktu sekuritas tersebut mulai diperdagangkan di bursa, dikatakan sekuritas tersebut diperdagangkan di pasar sekunder. Jadi bursa efek merupakan suatu tempat untuk memperdagangkan sekuritas tersebut.

Secara umum ada beberapa jenis saham yang diperdagangkan di pasar modal, antara lain:

1. Saham Atas Tunjuk (Bearer Stock)

Setiap pemegang saham atas tunjuk dianggap sebagai pemilik dan memiliki hak untuk menjual saham tersebut, memperoleh bayaran atas deviden dan menghadiri Rapat Umum Pemegang Saham (RUPS).

2. Saham Atas Nama (Registered Stock)

Jenis saham ini nama dari pemilik saham terdapat di sertifikat saham dan tercatat dalam daftar pemegang saham (DPS) perusahaan. Pemegang saham jenis ini memperoleh hak untuk menjual saham, memperoleh deviden, dan mengakhiri Rapat Umum Pemegang Saham (RUPS).

3. Saham Biasa (Common Stock)

Saham biasa adalah saham yang tidak memiliki saham istimewa, pemegang saham ini memiliki hak prioritas yang lebih rendah dibandingkan pemegang saham preferen terutama pada saat pembagian deviden dan liquidasi perusahaan.

4. Saham Preferen (Preferren Stock)

dengan pemegang saham biasa. Selain itu pemegang saham preferen berhak mengajukan usul pengajuan calon anggota dewan komisaris dan direksi.

2.1.2. Return Saham

Konsep risiko tidak terlepas kaitannya dengan return, karena investor selalu mengharapkan tingkat return yang sesuai atas setiap risiko investasi yang dihadapinya. Return saham adalah penghasilan yang diperoleh selama periode investasi per sejumlah dana yang diinvestasikan dalam bentuk saham (Kamaruddin, 1996). Secara praktis, tingkat pengembalian suatu investasi adalah persentase penghasilan total selama periode inventasi dibandingkan harga beli investasi tersebut. Menurut Brigham et al. (1999), pengertian dari return adalah “measure the financial performance of an investment”. Fuller & Farrel (1998) mendefinisikan return sebagai: “Return as benefit which related with owner that includes cash dividend last year which is paid, together with market cost appreciation or capital gain which is

realization in the end of the year”. Menurut Jones (2000) “return is yield dan capital

gain (loss)”:

1. Yield, yaitu cash flow yang dibayarkan secara periodik kepada pemegang

saham (dalam bentuk deviden),

2. Capital gain (loss), yaitu selisih antara harga saham pada saat pembelian

dengan harga saham pada saat penjualan.

yang diperoleh dari kepemilikan saham investor atas investasi yang dilakukannya, yang terdiri dari deviden dan capital gain/loss. Deviden merupakan keuntungan perusahaan yang dibagikan kepada pemegang saham dalam suatu periodik tertentu.

Capital gain/loss dalam suatu periode merupakan selisih antara harga saham semula

(awal periode dengan harganya di akhir periode). Bila harga saham pada akhir periode lebih tinggi dari harga awalnya, maka dikatakan investor memperoleh capital

gain, sedangkan bila yang terjadi sebaliknya maka investor dikatakan memperoleh

capital loss.

Menurut Jogiyanto (2000) return saham dibedakan menjadi dua: 1. Return realisasi merupakan return yang telah terjadi,

2. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh

investor di masa yang akan datang.

Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Tujuan analisis fundamental adalah menentukan apakah nilai saham berada pada posisi

undervalue atau overvalue. Saham dikatakan undervalue bilamana return saham

peraturan-peraturan perusahaan dan beberapa faktor lain yang dapat mempengaruhi nilai saham perusahaan tersebut. Analisis fundamental berkaitan dengan penilaian kinerja perusahaan, tentang efektivitas dan efisiensi perusahaan mencapai sasarannya (Foster, 1986). Untuk menganalisis kinerja perusahaan dapat digunakan rasio keuangan yang terbagi dalam empat kelompok, yaitu rasio likuiditas, aktivitas, hutang, dan profitabilitas (Kim, 1991). Dengan analisis tersebut, para analisis mencoba memperkirakan return saham di masa yang akan datang dengan mengestimasi nilai dari faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang dan menerapkan hubungan faktor-faktor tersebut sehingga diperoleh taksiran return saham.

Ri = Return saham

Pt = Harga saham pada periode t Pt-1 = Harga saham pada periode t-1

2.1.3. Informasi Akuntansi

dapat berupa laporan keuangan badan usaha atau unit organisasi tersebut, untuk disampaikan kepada pihak yang memerlukan dan dapat dipergunakan oleh para pihak yang berkepentingan dalam pemilihan berbagai alternatif keputusan ekonomi (Nainggolan, 2004).

Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan sejumlah besar pemakai. Laporan keuangan meliputi neraca, laporan laba rugi, laporan perubahan modal, catatan dan materi penjelasan yang merupakan bagian yang integral dari laporan keuangan.

berkepentingan terhadap laporan keuangan suatu badan usaha atau unit organisasi, tentu saja sesuai dengan kebutuhan masing-masing pihak.

Pihak internal memanfaatkan laporan keuangan untuk pengambilan keputusan dengan tujuan untuk mengendalikan badan usaha atau unit organisasi. Pihak eksternal memanfaatkan laporan keuangan untuk pengambilan keputusan dengan tujuan untuk melakukan analisis dan evaluasi kinerja badan usaha atau unit organisasi bukan untuk mengendalikannya.

IAI (2008) menyatakan bahwa unsur laporan keuangan meliputi:

a. Aktiva adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

b. Kewajiban merupakan hutang perusahaan masa kini yang timbul dari peristiwa masa lalu, penyelesaiannya diharapkan mengakibatkan arus keluar dari sumber daya perusahaan yang mengandung manfaat ekonomi.

c. Ekuitas adalah hak residual atas aktiva perusahaan setelah dikurangi semua kewajiban.

d. Penghasilan (income) adalah kenaikan manfaat ekonomi selama suatu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal.

kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal.

Laporan keuangan yang disajikan manajemen suatu badan usaha meliputi: a. Neraca

b. Laporan laba rugi

Menggambarkan jumlah hasil, biaya dan laba rugi suatu badan usaha atau unit organisasi pada suatu periode tertentu. Informasi kinerja terutama berkaitan dengan kemampuan menghasilkan laba, diperlukan untuk memprediksi kapasitas dalam menghasilkan arus kas dari seluruh sumber daya yang ada dan juga bermanfaat untuk perumusan perimbangan tentang efektivitas pemanfaatan sumber daya yang dimiliki pada masa yang akan datang.

c. Laporan arus kas

Menggambarkan dan memuat sumber dan penggunaan kas suatu badan usaha atau unit organisasi selama satu periode tertentu. Informasi arus kas bermanfaat untuk menilai aktivitas investasi pendanaan dan operasi yang berguna bagi para pemakai sebagai dasar untuk menilai kemampuan badan usaha atau unit organisasi untuk mempergunakan arus kas yang ada.

d. Laporan perubahan ekuitas

Menggambarkan dan memuat perubahan ekuitas suatu badan usaha yang terjadi selama satu periode tertentu. Informasi ini berguna untuk menilai aktivitas yang berkaitan dengan ekuitas.

2.1.4. Analisis Laporan Keuangan

kewajiban, dan ekuitas pemilik suatu perusahaan pada suatu periode waktu tertentu. Walaupun neraca menyajikan gambaran singkat posisi keuangan perusahaan pada suatu periode waktu, laporan rugi laba menyajikan ringkasan profitabilitas perusahaan pada tahun berjalan. Dari kedua laporan keuangan ini (ditambah dalam beberapa kondisi, sedikit informasi tambahan), laporan turunan tertentu dapat dihasilkan, seperti laporan laba ditahan, laporan sumber dan penggunaan dana, serta laporan arus kas (Husnan, 2008).

Langkah penting dalam menilai kemampuan menghasilkan laba (earning

power) dari posisi solvensi perusahaan adalah analisis laporan keuangan. Analisis

laporan keuangan (financial statement analysis) terdiri atas aplikasi alat-alat dan tehnik analisis laporan keuangan dan data relevan lainnya untuk menggali informasi yang berfaedah. Analisis laporan keuangan biasanya didasarkan pada laporan keuangan terbitan perusahaan dan informasi ekonomi lainnya tentang perusahaan dan industrinya. Tujuan pokok laporan keuangan adalah memprediksi kinerja masa yang akan datang.

Berikut disajikan kerangka kerja untuk analisis keuangan:

Sumber: Nainggolan (2004)

Gambar 2.1. Kerangka Kerja Analisis Laporan Keuangan

2.1.5. Tehnik-tehnik Analisa Laporan Keuangan

Tehnik-tehnik analisis laporan keuangan ditujukan untuk memperlihatkan hubungan-hubungan dan perubahan-perubahan. Terdapat tiga tehnik yang lazim dipakai:

1. Analisis Horisontal (Horizontal Analysis)

a. Menghitung jumlah rupiah perubahan dari periode dasar ke periode akhir. b. Membagi jumlah rupiah perubahan dengan jumlah periode dasar.

Dalam analisis horisontal, perubahan hasil kegiatan perusahaan dan posisi keuangan dalam jangka waktu tertentu dinyatakan dalam presentase ataupun jumlah (rupiah). Metode ini sering dipakai bersamaan dengan laporan laba rugi.

2. Analisis Vertikal (Vertical Analysis)

Adalah tehnik yang digunakan untuk mengevaluasi data laporan keuangan yang menggambarkan setiap pos dalam laporan keuangan dari segi presentase dan jumlah rupiah. Pada saat analisis vertikal dipakai untuk perbandingan laporan keuangan dari beberapa periode, trend atau perubahan hubungan diantara pos-pos lebih mudah diidentifikasi. Laporan keuangan yang hanya dinyatakan dalam presentase saja disebut laporan ukuran bersama (Common

Size Statement). Dalam analisis vertikal terhadap neraca, setiap pos

dinyatakan sebagai suatu persentase dari neraca atau suatu persentase dari jumlah kewajiban dan ekuitas pemegang saham. Dalam analisis vertikal terhadap laporan laba rugi, adalah lazim untuk menyatakan pos-pos pada laporan laba rugi sebagai suatu persentase dari angka penjualan bersih.

3. Analisis Rasio (Ratio Analysis)

Rasio menggambarkan suatu hubungan atau perimbangan (mathematical

relationship) antara suatu jumlah tertentu dengan jumlah yang lain, dan

atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan rasio pembanding yang digunakan sebagai standart (Nainggolan, 2004).

2.1.6. Analisis Rasio Keuangan

Analisis Rasio keuangan merupakan sebuah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan yang lainnya (Foster, 1986). Rasio menggambarkan suatu hubungan atau perimbangan (mathematical relationship) antara suatu jumlah tertentu dengan jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa berupa ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standart (Munawir, 2001).

hasil-hasil perusahaan, memperbaiki kesalahan-kesalahan dan menghindari keadaan yang dapat menyebabkan kesulitan keuangan.

Menurut Mott dalam Komaruddin (2003) rasio merupakan angka yang diperoleh dari laporan keuangan perusahaan yang dihubungkan bersama-sama sebagai suatu presentase atau fungsi, sehingga pada akhirnya terlihat bahwa rasio ini berkaitan dengan pengukuran input dan output.

Analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan yang lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan memberikan pandangan ke dalam tentang bagaimana kira-kira dana dapat diperoleh.

Sumber: Foster (2006)

Gambar 2.2. Rasio Neraca dan Laba Rugi

Keterangan:

a. Rasio cakupan juga mengungkapkan tingkat pentingnya penggunaan leverage (utang) bagi perusahaan.

b. Rasio aktivitas piutang dan persediaan juga mengungkapkan “liquiditas” dari semua aktiva lancar ini.

Menurut Atmaja (2001) rasio keuangan didesain untuk memperlihatkan hubungan antara item-item pada laporan keuangan (neraca dan laporan rugi-laba). Ada 5 jenis rasio keuangan, yaitu:

1. Leverage ratios, memperlihatkan berapa hutang yang digunakan untuk

perusahaan.

RASIO NERACA RASIO LABA RUGI

Rasio leverage (hutang) keuangan menunjukkan sejauhmana perusahaan dibiayai melalui hutang

Rasio cukupan menghubungkan beban keuangan perusahaan dengan kemampuannya untuk melayani atau membayarnya

Rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendek

Rasio aktivitas mengukur seberapa efektif perusahaan menggunakan aktivanya

Rasio profitabilitas menghubungkan laba dengan penjualan dan investasi.

2. Liquidity ratios, mengukur kemampuan perusahaan untuk memenuhi

kewajiban-kewajiban yang jatuh tempo.

3. Efficiency atau Turnover atau Asset Management Ratios, mengukur seberapa

efektif perusahaan mengelola aktivanya.

4. Profitability Ratios, mengukur kemampuan peusahaan menghasilkan laba.

5. Market-Values Ratios, memperlihatkan bagaimana perusahaan dinilai oleh

investor di pasar modal.

Subramanyam, dkk (1996) menyebutkan beberapa rasio memiliki aplikasi umum dalam analisis keuangan, sementara lainnya bersifat unik untuk situasi atau industri yang spesifik. Analisis rasio dalam bagian ini diterapkan dalam tiga area penting analisis laporan keuangan:

1. Analisis Kredit (Risiko)

a. Likuiditas, untuk mengevaluasi kemampuan memenuhi kewajiban jangka pendek.

b. Struktur Modal dan Solvabilitas, untuk menilai kemampuan memenuhi kewajiban jangka panjang.

2. Analisis Profitabilitas

a. Tingkat Pengembalian Atas Investasi (Return On Investment-ROI). Untuk menilai kompensasi keuangan kepada penyedia pendanaan ekuitas dan utang.

c. Pemanfaatan Aktiva (Asset Utilization), untuk menilai efektivitas dan intensitas aktiva dalam menghasilkan penjualan, disebut pula perputaran (Turn Over).

3. Penilaian

Untuk mengestimasi nilai intrinsik perusahaan (saham).

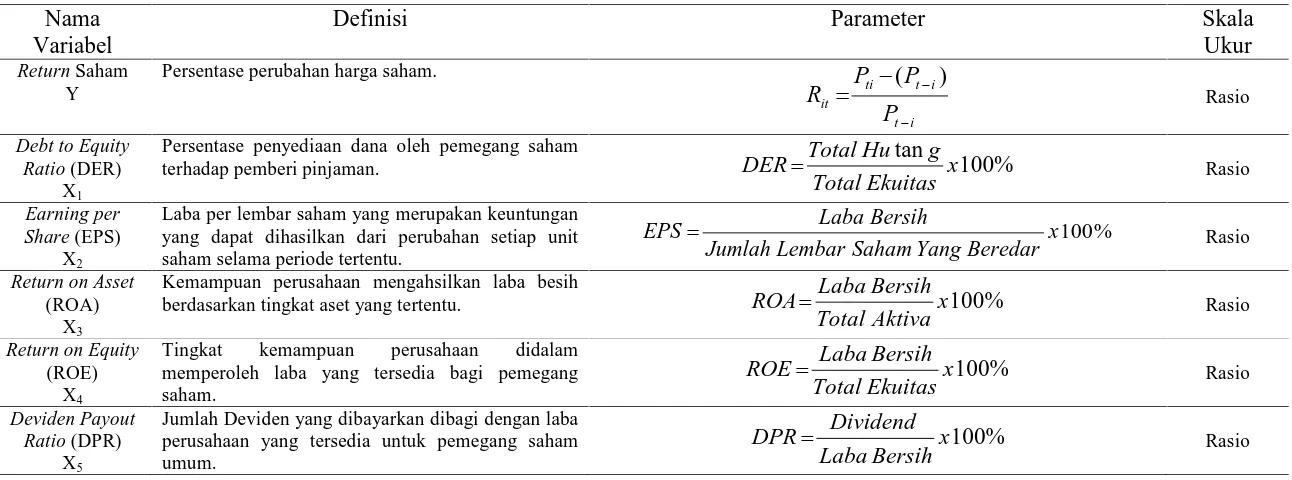

2.1.7. Informasi Akuntansi yang Mempengaruhi Return Saham

Informasi akuntansi merupakan hasil dari suatu proses pengolahan data yang bersifat kuantitatif dalam ukuran uang, bersumber dari transaksi kegiatan operasi suatu badan usaha atau unit organisasi dapat berupa laporan keuangan badan usaha atau unit organisasi tersebut, untuk disampaikan kepada pihak yang memerlukan dan dapat dipergunakan oleh para pihak yang berkepentingan dalam pemilihan berbagai alternatif keputusan ekonomi (Nainggolan, 2004). Informasi akuntansi tidak terlepas dari proses akuntansi dan laporan keuangan yang dapat diinterpretasikan melalui berbagai analisis laporan keuangan, yang mana salah satu di dalamnya adalah analisis rasio keuangan. Sehingga dapat dikatakan bahwa rasio-rasio keuangan juga merupakan bagian dari proxy informasi akuntansi. Dalam kaitannya dengan return saham, Nainggolan (2004) menyebutkan terdapat 3 (tiga) rasio keuangan yang merupakan proxy informasi akuntansi yang mempengaruhi harga saham, diantaranya:

1. Return On Asset (ROA)

Rasio ini mengukur kemampuan perusahaan menghasilkan laba besih berdasarkan tingkat aset yang tertentu. ROA sering juga disebut sebagai

profitabilitas perusahaan. Rasio ini lebih luas dari return on common

stockholders’ equity. Karena rasio ini membandingkan imbalan untuk para

pemegang saham dan kreditur dengan jumlah aset

% 100

x Aktiva Total

Bersih Laba

ROA .

ROA yang tinggi menunjukkan efisiensi manajemen aktiva. Rendahnya rasio ini disebabkan oleh:

a. Rendahnya Basic Earning Power (BEP) perusahaan.

b. Tingginya tingkat bunga karena penggunaan kewajiban di atas rata-rata yang menyebabkan laba bersih relatif rendah.

Pengembalian atas aktiva atau modal berguna bagi evaluasi manajemen, analisis profitabilitas, peramalan laba, serta perencanaan dan pengendalian. Penggunaan angka pengembalian atas aktiva atau modal untuk tujuan tersebut membutuhkan pemahaman mendalam mengenai ukuran pengembalian ini, karena ukuran pengembalian mencakup komponen-komponen yang berpotensi memberikan kontribusi pada pemahaman kinerja perusahaan. 2. Dividend Payout Ratio (DPR)

Dividend Payout diukur sebagai deviden yang dibayarkan dibagi dengan laba

perusahaan yang tersedia untuk pemegang saham umum. Dividend Payout merupakan perbandingan antara dividend per share dengan earning per share.

Dividend per share merupakan jumlah dari deviden per lembar saham yang

jumlah laba bersih setelah pajak per lembar saham. Para pemodal yang menekankan hasil atas investasi mereka mungkin pula berminat pada rasio pembayaran deviden yakni persentase laba saham biasa yang dibayarkan dalam bentuk deviden. Rasio ini mengindikasikan apakah perusahaan menganut kebijakan deviden konservatif ataukah liberal dan dapat pula menunjukkan apakah perusahaan menahan dana untuk pendanaan internal pertumbuhan perusahaan. Rumus untuk menghitung rasio pembayaran deviden adalah:

3. Earning per Share (EPS)

Dengan mengetahui EPS, investor akan mengetahui seberapa besar kemampuan perusahaan dalam membayar deviden kepada pemegang saham. Deviden sering digunakan oleh para investor untuk menilai risiko dan keuntungan perusahaan. Deviden mempunyai informasi, dalam arti meningkatnya pembayaran deviden sering ditafsirkan sebagai tanda meningkatnya kinerja perusahaan di masa mendatang dan menurunnya pembayaran deviden sering ditafsirkan sebagai tanda menurunnya kinerja perusahaan besarnya deviden yang dibayarkan kepada para investor tergantung dari kebijakan deviden yang diterapkan oleh masing-masing perusahaan. Kebijakan deviden hakikatnya adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham atau ditahan dalam bentuk laba ditahan (retained earnings) untuk investasi di masa yang akan datang.

Sunariyah (2004) mengatakan bahwa untuk mengetahui sejauhmana investasi yang akan ditanamkan investor di suatu perusahaan mampu memberikan return yang sesuai dengan harga saham yang diisyaratkan investor dapat dilihat dari informasi akuntansi yang diproxy melalui:

1. Return on Asset (ROA)

lebih baik atas profitabilitas perusahaan karena menunjukkan efektivitas manajemen dalam menggunakan aktiva untuk memperoleh pendapatan. Formulasi yang digunakan untuk menghitung rasio ini:

%

2. Debt to Equity Ratio (DER)

Rasio ini menunjukkan persentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang, semakin rendah rasio ini akan semakin baik kemampuan perusahaan dalam membayar kewajiban jangka panjang. Formulasi yang digunakan:

%

3. Return on Equity (ROE)

Rasio ini berguna untuk mengukur tingkat kemampuan perusahaan di dalam memperoleh laba yang tersedia bagi pemegang saham. Formulasi yang digunakan untuk menghitung rasio ini:

%

4. Book Value per Share (BVS)

%

2.1.8. Hubungan Penilaian Saham dengan Keputusan Investasi Saham

Investasi saham mencerminkan nilai perusahaan yang dapat dilihat pada nilai kekayaan bersih yang dimiliki perusahaan tersebut. Kekayaan bersih adalah total aktiva dikurangi total hutang. Nilai nominal saham adalah jumlah yang tertera di atas lembar saham. Dalam proses penialaian saham perlu dibedakan antara nilai (value) dengan harga (price). Nilai adalah nilai intrinsik yang merupakan nilai nyata (true

value) suatu saham yang ditentukan oleh beberapa faktor fundamental perusahaan,

nilai intrinsik juga berarti nilai yang tercermin pada fakta, seperti aktiva, pendapatan, Deviden prospek yang cerah, termasuk juga aspek manajemen.

1. Pendekatan Penilaian Harga Saham

laba, dan deviden) yang diamati menjadi perkiraan tentang harga saham (Halim, 2005).

Seorang investor dalam membuat keputusan dalam berinvestasi atau untuk membeli saham tertentu, sebelumnya terlebih dahulu menganalisis saham tersebut. Hal ini untuk menentukan kualitas, prospek, dan tanggungan risiko saham Sehubungan dengan uraian di atas, berikut beberapa pendekatan perhitungan harga saham yang seharusnya (nilai intrinsik), selanjutnya diikuti dengan berbagai model untuk penerapannya.

2. Analisis Fundamental

Halim (2005) menyatakan bahwa saham memiliki nilai intrinsik (nilai yang seharusnya) tertentu. Analisis ini membandingkan antara nilai intrinsik suatu saham dengan dengan harga pasarnya guna menentukan apakah harga pasar saham tersebut sudah mencerminkan nilai intrinsiknya atau belum. Nilai intrinsik suatu saham ditentukan oleh faktor-faktor fundamental yang mempengaruhinya. Ide dasar pendekatan ini adalah, bahwa harga saham akan dipengaruhi oleh kinerja perusahaannya. Kinerja perusahaan itu sendiri dipengaruhi oleh kondisi industri dan perindustrian secara makro.

Ada beberapa perhitungan dalam analisis fundamental, antara lain: a. Pendekatan Deviden

Dalam pendekatan ini harga saham dapat diketahui dengan menghitung nilai sekarang (Present Value-PV) dari proyeksi deviden yang akan diterima investor.

b. Pendekatan Price Earning Ratio (PER)

Rasio ini sering digunakan oleh analis saham untuk menilai harga saham. Pada dasarnya PER memberikan indikasi tentang jangka waktu yang diperlukan untuk pengembalian dana pada tingkat harga saham dan keuntungan perusahaan pada suatu periode tertentu. Oleh karena itu, rasio ini menggambarkan kesediaan investor membayar suatu jumlah tertentu untuk setiap perolehan laba perusahaan.

berharga. Analisis ini mempelajari brosur atau data industri perusahaan, penjualan, kekayaan, pendapatan, produk dan penyerapan pasar, evaluasi manajemen perusahaan, membandingkan dengan pesaingnya dan memperkirakan nilai intrinsik dari saham perusahaan tersebut, atau mempelajari hubungan harga saham dengan kondisi perusahaan.

Model penilaian harga saham dengan menggunakan PER merupakan salah satu pendekatan penilaian saham yang menggunakan laba perusahaan (earnings). PER (Price Earnings Ratio) menunjukkan rasio dari harga saham terhadap earnings.

Earnings di sini adalah laba akuntansi yang terdapat dalam laporan laba rugi.

Pendekatan PER sering juga disebut dengan pendekatan earnings multiplier. Pendekatan ini relatif lebih mudah dalam perhitungannya (Jogiyanto, 1998).

“Misalnya nilai PER adalah 5, maka ini menunjukkan bahwa harga saham merupakan kelipatan dari 5 kali earnings perusahaan. PER juga dapat menunjukkan lama investasi pembelian saham akan kembali jika earning yang digunakan adalah earnings tahunan, nilai PER sebesar 5 menunjukkan lama investasi pembelian saham akan kembali selama 5 tahun” (Jogiyanto, 1998).

“PER 30 menunjukkan bahwa harga saham perusahaan saat ini layak dibeli dengan harga 30 kali dari EPS, atau dengan kata lain investor bersedia membayar Rp 30,- untuk setiap Rp 1,- laba perusahaan” (Halim, 2005).

“Misal bunga tabungan dan deposito adalah 20% dan 25%; meski tidak persis sama, untuk perbandingan dapat dikatakan PER tabungan adalah 100/20 = 5x, dan untuk deposito 100/25 = 4x. Dan saham TCID dengan PER 11,76x bila dinyatakan dalam persentase menjadi 100/11,76 = 8,5% dan INCI 100/1,46% = 68%” (Subekti, 1999).

PER dapat dirumuskan dengan persamaan sebagai berikut:

Keterangan: P

0 : harga saham yang layak dibeli EPS

1 : laba per saham-LPS (earnings per share) tahun mendatang RR : bagian dari laba yang ditahan dalam perusahaan (retention ratio) i : tingkat pengembalian yang diminta

g : pertumbuhan Deviden

(Halim, 2005)

3. Analisis Tehnikal

Analisis ini menggunakan data pasar yang dipublikasikan seperti harga saham, volume perdagangan, indeks harga saham gabungan dan individu, serta faktor-faktor lain yang bersifat tehnis, sering disebut juga analisis pasar (market

analysis). Sasaran yang ingin dicapai dalam pendekatan ini adalah ketepatan waktu

a. Harga saham ditentukan oleh interaksi penawaran dan permintaan.

b. Penawaran dan permintaan itu sendiri dipengaruhi oleh banyak faktor, baik yang rasional dan irasional.

c. Perubahan harga saham cenderung bergerak mengikuti trend tertentu. d. Trend tersebut dapat berubah karena pergeseran penawaran dan permintaan. e. Pergeseran penawaran dan permintaan dapat dideteksi dengan mempelajari

diagram dan perilaku dasar.

f. Pola-pola tertentu yang terjadi pada masa lalu akan terulang kembali di masa mendatang.

Analisis tehnikal adalah analisis pasar atau sekuritas yang memusatkan perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan pola yang mungkin dapat memprediksikan gambaran yang telah dibuat (Kamarudin, 2003). Banyak teori atau model-model yang digunakan oleh analisis tehnikal. Menurut Halim (2005) analisis tehnikal terdiri dari:

a. Teori Dow

Pergerakan ini tidak mengubah arah pergerakan pertama, tetapi hanya mengoreksi harga-harga saham. Pergerakan ketiga menunjukkan fluktuasi harian dari harga-harga saham.

b. Grafik Batang

Dalam pendekatan ini digunakan tiga tipe dasar diagram, yaitu diagram garis, diagram batang dan diagram gambar titik. Ketiganya menggunakan grafik batang (bar chat) yang menunjukkan volume saham yang diperdagangkan pada masing-masing perubahan harga.

c. Analisis Kekuatan Pasar

Analisis keluasan pasar dilakukan dengan cara membandingkan jumlah saham yang mengalami kenaikan harga dengan jumlah saham yang mengalami penurunan harga, selanjutnya diakumulasikan.

d. Analisis Kekuatan Relatif

Analisis ini berupaya mengidentifikasi saham yang memiliki kekuatan relatif terhadap saham lain. Harga saham yang memiliki kekuatan relatif akan meningkat lebih cepat dari harga saham lain.

e. Analisis Rata-rata Bergerak

2.2. Tinjauan Penelitian Terdahulu

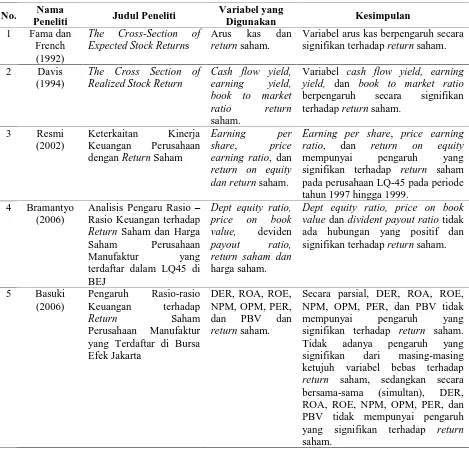

Fama dan French (1992) menguji faktor lain misalnya ukuran perusahaan dan rasio nilai buku terhadap nilai pasar serta pengaruhnya terhadap tingkat return saham. Hasil pengujian ini menunjukkan bahwa variabel arus kas berpengaruh secara signifikan terhadap return saham. Davis (1994) melakukan pengujian cross section atas dasar return saham dengan menggunakan variabel book to market equity, earing

yield, cash flow yield, historical sales growth, beta, firm size & share price. Sampel

penelitian yang dipergunakan adalah perusahaan menengah ke atas yang terdaftar di New York Stock Exchange dan American Stock Exchange dari Juli 1940 sampai Juni 1963. Hasil pengujian ini menunjukkan bahwa variabel cash flow yield, earning

yield, dan book to market ratio berpengaruh secara signifikan terhadap return saham.

Resmi (2002) melakukan penelitian tentang keterkaitan keuangan perusahaan dengan return saham. Kinerja keuangan yang dianalisis menggunakan rasio keuangan yang meliputi: earning per share, price earning ratio, debt to equity ratio, return on

equity, dan economic value added. Hasil penelitian ini menunjukkan bahwa earning

per share, price earning ratio, dan return on equity mempunyai pengaruh yang

signifikan terhadap return saham pada perusahaan LQ-45 pada periode tahun 1997 hingga 1999.

Bramantyo (2006) mengemukakan mengenai pengaruh Dept Equity Ratio,

Price On Book Value dan Dividend Payout Ratio terhadap return saham. Penelitian

di BEJ dengan beberapa kriteria dari penelitian tersebut Bramantyo (2006) menyimpulkan bahwa Dept Equity Ratio , Price On Book Value dan Dividend Payout

Ratio tidak ada hubungan yang positif dan signifikan terhadap return saham. Basuki

(2006) menemukan bahwa secara parsial, DER, ROA, ROE, NPM, OPM, PER, dan PBV tidak mempunyai pengaruh yang signifikan terhadap return saham. Tidak adanya pengaruh yang signifikan ketujuh variabel bebas terhadap return saham, sedangkan secara bersama-sama (simultan), DER, ROA, ROE, NPM, OPM, PER, dan PBV tidak mempunyai pengaruh yang signifikan terhadap return saham.

Trisnaeni (2007) menemukan bahwa rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI, ROE tidak berpengaruh secara serentak terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Rasio keuangan yang berpengaruh secara parsial terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia adalah rasio PER sehingga secara langsung rasio ini dominan mempengaruhi perubahan return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Junaldi (2007) menemukan bahwa faktor-faktor fundamental yaitu Earning Per Share (EPS), Book Value Per Share (BVS), Dividend

Payout Ratio (DPR), Debt to Equity Ratio (DER), dan Return On Investment (ROI)

secara simultan atau bersama-sama mempengaruhi Return Saham. Sedang Deviden

Payout Ratio (DPR) dan Debt to Equity Ratio (DER) tidak berpengaruh secara parsial

(PBV) berpengaruh positif dan signifikan terhadap Return Saham dan Return on

Equity (ROE) tidak berpengaruh signifikan terhadap Return Saham.

Secara matriks, tinjauan penelitian di atas dirangkum sebagai berikut:

Tabel 2.1. Matriks Tinjauan Penelitian Terdahulu

No. Nama

Variabel arus kas berpengaruh secara signifikan terhadap return saham.

2 Davis berpengaruh secara signifikan terhadap return saham. mempunyai pengaruh yang signifikan terhadap return saham pada perusahaan LQ-45 pada periode tahun 1997 hingga 1999. value dan divident payout ratio tidak ada hubungan yang positif dan signifikan terhadap return saham.

Lanjutan Tabel 2.1 tidak berpengaruh secara serentak terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Rasio keuangan yang berpengaruh secara parsial terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta adalah rasio PER sehingga secara langsung rasio ini dominan mempengaruhi perubahan return saham perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. 7 Junaldi

(2007)

Analisis Pengaruh Faktor Fundamental dan Kurs Valuta Asing terhadap Return Saham Sektor Telekomunikasi di Bursa Efek Jakarta Tahun

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

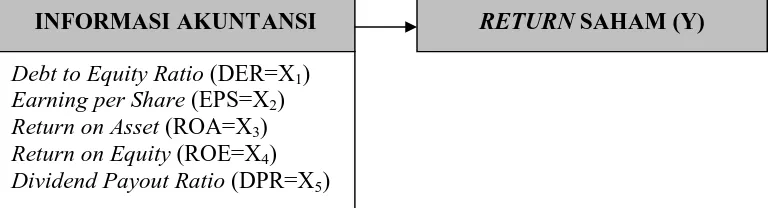

3.1. Kerangka Konseptual

Hubungan variabel yang digunakan dalam penelitian ini digambarkan melalui diagram kerangka konseptual berikut ini.

Gambar 3.1. Kerangka Konseptual

Husnan (2008) mengemukakan bahwa return saham atau tingkat keuntungan saham lebih tepat disebut sebagai persentase perubahan harga saham. Ada beberapa faktor yang mempengaruhi harga saham adalah sebagai berikut:

1. Harapan investor terhadap tingkat keuntungan deviden untuk masa yang akan datang. Jika pendapatan atau deviden suatu saham stabil maka harga saham cenderung stabil. Sebaliknya jika pendapatan atau deviden suatu saham berfluktuasi maka harga saham cenderung akan berfluktuasi.

2. Tingkat pendapatan perusahaan. Tingkat pendapatan perusahaan yang tercermin dari EPS (Earning per Share) berhubungan erat dengan

INFORMASI AKUNTANSI

Debt to Equity Ratio (DER=X1)

Earning per Share (EPS=X2)

Return on Asset (ROA=X3)

Return on Equity (ROE=X4)

Dividend Payout Ratio (DPR=X5)

peningkatan harga saham. Apabila fluktuasi EPS makin tinggi maka semakin tinggi juga perubahan harga sahamnya.

3. Kondisi perekonomian. Kondisi perekonomian saat ini dan sekarang salah satunya dipengaruhi oleh kondisi perekonomian masa lalu. Apabila kondisi perekonomian stabil dan mantap maka investor optimis terhadap kondisi perekonomian yang akan datang sehingga harga saham cenderung stabil. 4. Di samping dipengaruhi oleh faktor-faktor tersebut di atas, harga saham juga

Ratio (DER), Earning per Share (EPS), Return on Asset (ROA), Return on

Equity (ROE) dan Dividend Payout Ratio (DPR).

Debt to Equity Ratio (DER) menunjukkan berapa bagian dari setiap rupiah

modal sendiri yang dijadikan jaminan untuk keseluruhan hutangnya. Makin tinggi rasio ini berarti semakin tinggi jumlah dana dari luar yang harus dijamin dengan jumlah modal sendiri. Semakin tinggi rasio ini, maka semakin rendah return saham suatu perusahaan.