LAMPIRAN LAMPIRAN 1

DATA RETURN, ROA, DER, EPS, PER, PBV PERUSAHAAN SEKTOR INDUSTRI BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK

INDONESIA PERIODE 2011-2015 KOD

E

TAHU N

RETUR

N ROA DER EPS PER PBV

ADES 2011 (0,38) 8,22 1,51 44,02 22,94 4,74

2012 0,90 21,43 0,86 141,34 33,58 5,42

2013 0,04 12,62 0,67 94,35 21,20 4,46

2014 (0,31) 9,14 1,71 52,59 26,15 2,74

2015 (0,26) 10,03 0,99 55,67 18,23 1,82

RMB

A 2011 (0,01) 4,83 1,82 42,26 18,69 2,55

2012 (0,27) (4,66) 1,60 (44,66) (5,99) 2,18

2013 (0,02) (1,29) 1,47 (143,93) (4,60) 4,68

2014 (0,09) (1,23) (1,34) (314,74) (5,45) (2,70) 2015 (0,02) (1,94) (1,02) (226,32) (6,30) (1,17)

DVLA 2011 (0,02) 10,10 1,27 107,96 18,06 1,77

2012 0,47 13,86 0,28 132,95 22,71 2,25

2013 0,30 12,57 0,30 112,32 46,63 2,69

2014 (0,23) 6,55 1,28 72,26 23,39 1,97

2015 (0,23) 7,84 1,41 96,33 13,49 1,50

DLTA 2011 (0,07) 21,79 1,22 9.474,39 15,15 3,12

2012 1,29 28,64 0,25 13.327,84 44,31 6,83 2013 0,49 25,20 0,28 16.892,21 58,58 8,99 2014 0,03 12,04 0,30 17.989,77 37,50 8,17

2015 (0,99) 7,50 0,22 239,86 21,68 4,90

GGR

M 2011 0,55 12,68 0,59 2.576,86 48,80 4,86

2012 (0,09) 11,80 0,56 2.114,62 11,36 4,07 2013 (0,25) 12,63 0,73 2.278,45 25,30 2,75

2014 0,45 13,27 0,78 2.804,08 49,69 3,62

2015 (0,09) 19,16 0,67 3.353,71 24,11 2,78

HMSP 2011 0,39 41,72 0,88 1.839,93 27,70 0,59

2012 0,54 42,89 0,97 2.269,06 45,83 0,73

2013 0,04 44,48 0,94 2.468,28 33,30 0,62

2014 0,10 43,87 1,10 2.322,86 40,52 0,49

2015 0,37 42,26 0,19 2.227,36 36,26 0,66

2012 1,02 19,57 0,83 13,68 24,13 1,57

2013 (0,54) (4,19) 1,19 (17,50) (7,32) 0,80

2014 1,32 9,09 1,11 0,38 37,61 1,86

2015 (0,53) 10,43 1,59 2,12 18,50 0,88

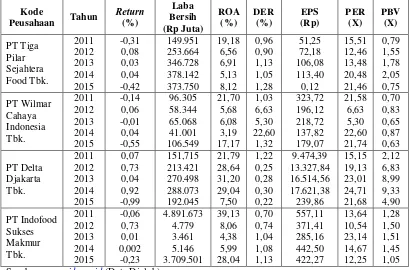

ICBP 2011 0,11 13,57 0,42 354,38 14,67 2,83

2012 0,50 14,86 0,48 391,42 19,93 3,79

2013 0,31 13,51 0,60 383,31 26,61 4,48

2014 0,28 14,16 0,66 434,18 30,17 5,08

2015 0,03 15,01 0,62 501,32 26,88 4,79

INDF 2011 (0,06) 39,13 0,70 557,11 13,64 1,28

2012 0,27 38,06 0,74 544,33 14,42 1,50

2013 0,13 24,02 0,81 389,12 16,96 1,53

2014 0,02 40,99 1,08 586,11 21,52 1,44

2015 (0,23) 28,04 1,13 422,47 12,25 1,05

KLBF 2011 0,05 18,41 0,27 149,96 22,67 5,30

2012 (0,69) 19,85 0,28 202,17 21,18 1,26

2013 0,18 15,41 0,33 42,04 29,74 6,89

2014 0,46 17,07 0,27 45,25 40,44 8,74

2015 (0,28) 16,02 0,25 43,90 20,07 5,66

KICI 2011 (0,03) 8,41 0,36 2,59 18,64 0,49

2012 0,50 12,38 0,43 16,37 26,49 0,56

2013 0,00 17,55 0,33 53,76 23,62 0,50

2014 (0,01) 14,86 0,23 34,08 17,20 0,47

2015 (0,07) (9,71) 1,43 (94,21) (8,88) 0,47

KAEF 2011 1,14 19,57 0,43 309,26 35,33 0,55

2012 1,18 18,91 0,44 370,48 24,46 0,59

2013 (0,20) 6,58 0,68 38,83 15,20 2,19

2014 1,48 8,56 0,75 46,42 31,56 4,73

2015 (0,41) 7,82 0,74 45,55 19,10 2,59

LMPI 2011 (0,24) 9,79 0,68 5,38 18,10 0,51

2012 0,24 8,29 0,99 2,32 25,09 0,63

2013 (0,16) (1,46) 1,07 (11,94) (9,01) 0,55

2014 (0,19) 6,22 1,04 1,73 16,52 0,45

2015 (0,35) 8,50 0,98 3,93 24,21 0,48

TCID 2011 0,07 12,38 0,11 696,48 21,06 1,52

2012 0,43 13,92 0,15 747,88 24,71 2,02

2013 0,08 14,92 0,24 796,49 24,94 2,02

2014 0,47 19,41 0,44 866,95 20,21 2,75

2015 (0,06) 26,15 0,21 2.707,93 18,79 1,93

MBTO 2011 0,00 9,88 0,35 39,87 17,81 1,10

2013 (0,20) 5,64 0,36 15,11 20,19 0,72

2014 (0,34) 3,47 0,37 2,73 16,56 0,47

2015 (0,30) (3,00) 1,08 (13,14)

(12,27

) 0,34 MYO

R 2011 0,33 17,33 1,72 630,70 22,59 4,51

2012 0,40 18,97 1,71 971,10 30,60 5,00

2013 0,30 31,44 1,49 1.133,29 28,58 5,97

2014 (0,20) 13,98 1,51 458,24 15,61 4,56

2015 0,46 11,06 1,18 134,44 34,44 5,25

MERK 2011 0,37 39,56 0,18 10.319,58 49,32 6,01

2012 0,15 18,93 0,37 4.812,86 44,48 8,17

2013 0,24 25,17 0,36 7.832,36 40,26 8,27

2014 (0,15) 25,32 0,29 8.101,44 18,22 6,47 2015 (0,96) 22,22 0,35 6.363,64 15,06 0,52

SCPI 2011 (0,34) (8,13) 1,47 (7.061,21)

(10,78

) 4,17

2012 0,25 (2,81) 1,48 (3.435,19)

(12,92

) 6,51

2013 (0,07) (1,63) 1,83 (3.379,90)

(10,54

) 0,55

2014 0,00 (4,74) (1,04) (17.350,39) (12,16) (2,38)

2015 0,00 9,22 1,98 38.700,47 29,76 1,03

MLBI 2011 0,31 31,56 1,30 24.080,78 28,19 0,56

2012 1,06 29,36 0,49 21.518,98 46,45 0,47 2013 0,62 45,72 0,80 55.587,52 43,74 0,60

2014 (0,99) 15,63 1,03 377,26 22,40 0,47

2015 (0,31) 14,27 1,74 212,11 18,66 0,54

MRAT 2011 (0,23) 10,60 0,18 65,11 21,50 0,60

2012 (0,02) 10,75 0,18 71,85 20,74 0,54

2013 (0,05) (1,52) 1,16 (15,66) (13,70) 0,53

2014 (0,25) 9,48 0,30 17,22 20,32 0,39

2015 (0,41) 5,21 0,32 2,44 39,53 0,24

ROTI 2011 0,25 25,27 0,39 114,52 29,03 6,16

2012 1,08 28,38 0,81 147,33 46,83 0,48

2013 (0,85) 6,67 1,30 31,22 32,67 6,56

2014 0,36 6,80 1,23 37,26 37,18 7,30

2015 (0,09) 10,00 1,28 53,45 23,67 5,39

PSDN 2011 5,20 9,66 1,04 16,57 18,71 2,16

2013 (0,27) 8,13 0,63 14,81 23,64 0,52

2014 (0,05) (4,54) 1,64 (19,57)

(17,20

) 0,54

2015 (0,15) (6,87) 1,91 (29,60)

(14,53

) 0,54

PYFA 2011 0,39 11,38 0,43 9,67 13,13 1,14

2012 0,01 11,91 0,55 9,92 21,67 1,08

2013 (0,17) 23,54 0,86 11,58 12,70 0,84

2014 (0,08) 10,54 0,79 4,97 39,53 0,75

2015 (0,17) 8,93 0,58 5,77 36,61 0,59

SKLT 2011 0,00 12,79 0,74 8,65 13,86 0,79

2012 0,29 13,19 0,93 11,53 15,61 0,96

2013 0,00 13,79 1,16 16,56 22,94 0,89

2014 0,67 14,97 1,16 23,86 12,57 1,35

2015 0,23 15,32 1,48 29,05 12,74 1,68

STTP 2011 0,79 6,57 0,91 32,58 21,18 1,84

2012 0,52 10,97 1,16 56,97 18,43 2,37

2013 0,48 13,78 1,12 87,36 17,74 2,93

2014 0,86 17,26 1,08 94,25 30,56 4,61

2015 0,05 29,67 0,09 141,76 21,27 0,49

AISA 2011 (0,31) 19,18 0,96 51,25 15,51 0,79

2012 1,18 22,56 0,90 86,69 32,46 1,55

2013 0,32 36,90 1,13 118,49 12,07 1,77

2014 0,47 10,13 1,05 2,74 39,99 0,52

2015 (0,42) 8,12 1,28 0,12 21,46 0,75

TSPC 2011 0,49 13,80 0,40 130,30 19,57 3,77

2012 0,46 14,71 0,38 141,15 26,39 5,00

2013 (0,13) 14,81 0,40 141,90 22,90 3,79

2014 (0,12) 12,45 0,35 129,84 22,07 3,12

2015 (0,39) 14,01 0,45 139,83 12,52 1,82

ULTJ 2011 (0,11) 8,89 0,61 44,47 24,29 2,31

2012 0,23 24,60 0,44 122,36 19,04 2,29

2013 2,38 21,16 0,40 112,56 39,98 6,45

2014 (0,17) 19,71 0,29 98,10 37,92 4,74

2015 0,06 29,78 0,27 181,10 21,67 4,05

UNVR 2011 0,14 39,56 1,85 543,42 26,31 0,97

2012 0,11 40,38 2,02 634,23 21,60 0,29

2013 0,25 40,10 2,14 701,52 16,24 0,63

2014 0,24 41,50 2,01 776,77 23,90 0,92

2015 0,15 37,20 2,26 766,95 17,36 0,48

2012 0,37 15,68 1,22 196,12 42,98 0,83

2013 (0,11) 16,08 1,02 218,72 14,90 0,65

2014 0,29 13,19 1,39 137,82 18,14 0,83

LAMPIRAN 2

HASIL PENGUJIAN MODEL DATA PANEL DENGAN COMMON EFFECT MODEL (OLS)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 09/02/16 Time: 14:25 Sample: 2011 2015

Included observations: 5 Cross-sections included: 30

Total pool (balanced) observations: 150

Variable Coefficient Std. Error t-Statistic Prob.

C -0.175864 0.131862 -1.333700 0.1844 ROA? 0.003100 0.005160 0.600818 0.5489 DER? 0.007956 0.088796 0.089599 0.9287 EPS? -2.07E-06 8.17E-06 -0.253278 0.8004 PER? 0.011167 0.004722 2.364803 0.0194 PBV? 0.015132 0.024223 0.624716 0.5331

LAMPIRAN 3

HASIL PENGUJIAN MODEL DATA PANEL DENGAN FIXED EFFECT MODEL (FEM)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 09/02/16 Time: 14:25 Sample: 2011 2015

Included observations: 5 Cross-sections included: 30

Total pool (balanced) observations: 150

Variable Coefficient Std. Error t-Statistic Prob.

C -0.590524 0.214889 -2.748041 0.0070 ROA? 0.022029 0.009425 2.337355 0.0212 DER? -0.153278 0.129330 -1.185170 0.2384 EPS? -1.73E-06 1.05E-05 -0.164694 0.8695 PER? 0.012042 0.005323 2.262232 0.0256 PBV? 0.113054 0.039427 2.867403 0.0049 Fixed Effects (Cross)

_ADES--C -0.233450 _RMBA--C 0.489785 _DVLA--C 0.034663 _DLTA--C -0.740602 _GGRM--C -0.290785 _HMSP--C -0.454549 _INAF--C 0.649372 _ICBP--C -0.149393 _INDF--C -0.338946 _KLBF--C -0.756920 _KICI--C 0.321903 _KAEF--C 0.507863 _LMPI--C 0.220345 _TCID--C -0.051238 _MBTO--C 0.152417 _MYOR--C -0.214305 _MERK--C -1.064781 _SCPI--C 0.588551 _MLBI--C -0.117938 _MRAT--C 0.048450 _ROTI--C -0.439019 _PSDN--C 1.405576 _PYFA--C -0.006207 _SKLT--C 0.371547 _STTP--C 0.378349 _AISA--C 0.159765 _TSPC--C -0.237125 _ULTJ--C -0.121602 _UNVR--C -0.120509 _CEKA--C 0.008785

Effects Specification

LAMPIRAN 4

HASIL PENGUJIAN MODEL DATA PANEL DENGAN RANDOM EFFECT MODEL (REM)

Dependent Variable: RETURN?

Method: Pooled EGLS (Cross-section random effects) Date: 09/02/16 Time: 14:27

Sample: 2011 2015 Included observations: 5 Cross-sections included: 30

Total pool (balanced) observations: 150

Swamy and Arora estimator of component variances

Variable Coefficient Std. Error t-Statistic Prob.

C -0.178071 0.125085 -1.423600 0.1567 ROA? 0.003202 0.004894 0.654314 0.5140 DER? 0.006361 0.084060 0.075669 0.9398 EPS? -2.03E-06 7.73E-06 -0.262343 0.7934 PER? 0.011195 0.004462 2.509108 0.0132 PBV? 0.015659 0.022965 0.681857 0.4964 Random Effects (Cross)

_ADES--C -0.004580 _RMBA--C 0.001973 _DVLA--C -0.002519 _DLTA--C -0.004729 _GGRM--C -0.003768 _HMSP--C -0.002132 _INAF--C 0.008322 _ICBP--C 0.001034 _INDF--C -0.002402 _KLBF--C -0.007248 _KICI--C 0.001036 _KAEF--C 0.010316 _LMPI--C -0.003663 _TCID--C 0.001001 _MBTO--C -0.003588 _MYOR--C -0.000125 _MERK--C -0.009658 _SCPI--C 0.003440 _MLBI--C -0.002323 _MRAT--C -0.005463 _ROTI--C -0.004233 _PSDN--C 0.021489 _PYFA--C -0.003715 _SKLT--C 0.003863 _STTP--C 0.008525 _AISA--C 0.001519 _TSPC--C -0.002068 _ULTJ--C 0.004610 _UNVR--C -0.000688 _CEKA--C -0.004230

Effects Specification

Cross-section random 0.039428 0.0046 Idiosyncratic random 0.581010 0.9954

Weighted Statistics

R-squared 0.091377 Mean dependent var 0.152910 Adjusted R-squared 0.059828 S.D. dependent var 0.634898 S.E. of regression 0.615613 Sum squared resid 54.57306 F-statistic 2.896326 Durbin-Watson stat 1.777294 Prob(F-statistic) 0.015989

Unweighted Statistics

LAMPIRAN 5 HASIL UJI CHOW Redundant Fixed Effects Tests

Pool: Untitled

Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.634024 (29,115) 0.0358 Cross-section Chi-square 51.757246 29 0.0058

Cross-section fixed effects test equation: Dependent Variable: RETURN?

Method: Panel Least Squares Date: 09/02/16 Time: 14:27 Sample: 2011 2015

Included observations: 5 Cross-sections included: 30

Total pool (balanced) observations: 150

Variable Coefficient Std. Error t-Statistic Prob.

C -0.175864 0.131862 -1.333700 0.1844 ROA? 0.003100 0.005160 0.600818 0.5489 DER? 0.007956 0.088796 0.089599 0.9287 EPS? -2.07E-06 8.17E-06 -0.253278 0.8004 PER? 0.011167 0.004722 2.364803 0.0194 PBV? 0.015132 0.024223 0.624716 0.5331

LAMPIRAN 6 HASIL UJI HAUSMAN Correlated Random Effects - Hausman Test

Pool: Untitled

Test cross-section random effects

Test Summary

Chi-Sq.

Statistic Chi-Sq. d.f. Prob.

Cross-section random 22.662997 5 0.0004

Cross-section random effects test comparisons:

Variable Fixed Random Var(Diff.) Prob.

ROA? 0.022029 0.003202 0.000065 0.0194 DER? -0.153278 0.006361 0.009660 0.1043 EPS? -0.000002 -0.000002 0.000000 0.9671 PER? 0.012042 0.011195 0.000008 0.7705 PBV? 0.113054 0.015659 0.001027 0.0024

Cross-section random effects test equation: Dependent Variable: RETURN?

Method: Panel Least Squares Date: 09/02/16 Time: 14:28 Sample: 2011 2015

Included observations: 5 Cross-sections included: 30

Total pool (balanced) observations: 150

Variable Coefficient Std. Error t-Statistic Prob.

C -0.590524 0.214889 -2.748041 0.0070 ROA? 0.022029 0.009425 2.337355 0.0212 DER? -0.153278 0.129330 -1.185170 0.2384 EPS? -1.73E-06 1.05E-05 -0.164694 0.8695 PER? 0.012042 0.005323 2.262232 0.0256 PBV? 0.113054 0.039427 2.867403 0.0049

Effects Specification

Cross-section fixed (dummy variables)

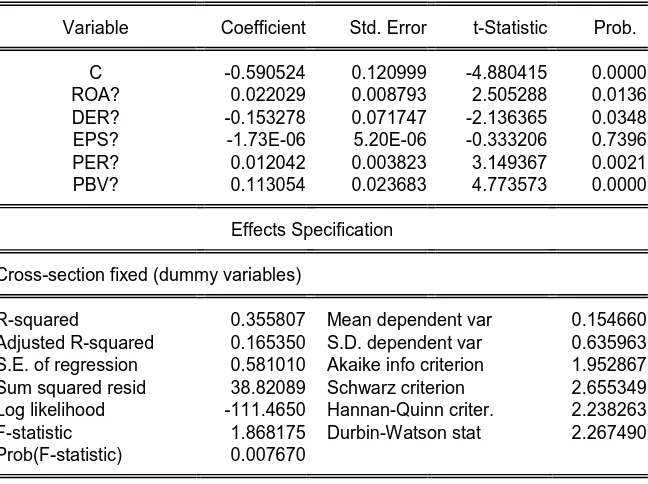

LAMPIRAN 7

HASIL PENGUJIAN PEMILIHAN MODEL DATA PANEL DENGAN FIXED EFFECT MODEL (FEM)

Dependent Variable: RETURN? Method: Pooled Least Squares Date: 09/02/16 Time: 14:28 Sample: 2011 2015

Included observations: 5 Cross-sections included: 30

Total pool (balanced) observations: 150

White cross-section standard errors & covariance (d.f. corrected) WARNING: estimated coefficient covariance matrix is of reduced rank

Variable Coefficient Std. Error t-Statistic Prob.

C -0.590524 0.120999 -4.880415 0.0000 ROA? 0.022029 0.008793 2.505288 0.0136 DER? -0.153278 0.071747 -2.136365 0.0348 EPS? -1.73E-06 5.20E-06 -0.333206 0.7396 PER? 0.012042 0.003823 3.149367 0.0021 PBV? 0.113054 0.023683 4.773573 0.0000 Fixed Effects (Cross)

_ADES--C -0.233450 _RMBA--C 0.489785 _DVLA--C 0.034663 _DLTA--C -0.740602 _GGRM--C -0.290785 _HMSP--C -0.454549 _INAF--C 0.649372 _ICBP--C -0.149393 _INDF--C -0.338946 _KLBF--C -0.756920 _KICI--C 0.321903 _KAEF--C 0.507863 _LMPI--C 0.220345 _TCID--C -0.051238 _MBTO--C 0.152417 _MYOR--C -0.214305 _MERK--C -1.064781 _SCPI--C 0.588551 _MLBI--C -0.117938 _MRAT--C 0.048450 _ROTI--C -0.439019 _PSDN--C 1.405576 _PYFA--C -0.006207 _SKLT--C 0.371547 _STTP--C 0.378349 _AISA--C 0.159765 _TSPC--C -0.237125 _ULTJ--C -0.121602 _UNVR--C -0.120509 _CEKA--C 0.008785

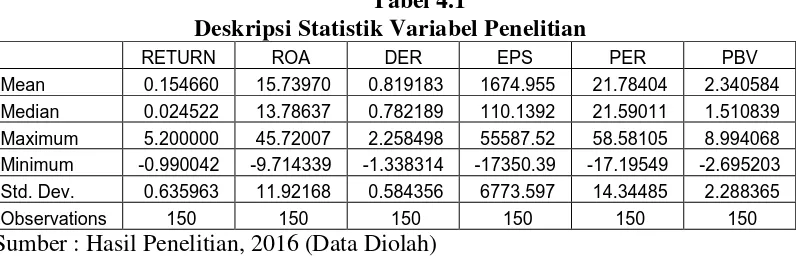

LAMPIRAN 8 ANALISIS DESKRIPTIF

RETURN ROA DER EPS PER PBV

Mean 0.154660 15.73970 0.819183 1674.955 21.78404 2.340584 Median 0.024522 13.78637 0.782189 110.1392 21.59011 1.510839 Maximum 5.200000 45.72007 2.258498 55587.52 58.58105 8.994068 Minimum -0.990042 -9.714339 -1.338314 -17350.39 -17.19549 -2.695203 Std. Dev. 0.635963 11.92168 0.584356 6773.597 14.34485 2.288365 Skewness 3.734806 0.611752 -0.223349 4.971970 -0.507545 0.941089 Kurtosis 28.68980 3.271348 4.229433 35.39909 3.846085 3.269771

Jarque-Bera 4473.505 9.816211 10.69404 7178.642 10.91417 22.59607 Probability 0.000000 0.007386 0.004762 0.000000 0.004266 0.000012

Sum 23.19900 2360.955 122.8774 251243.3 3267.606 351.0877 Sum Sq. Dev. 60.26283 21176.84 50.87938 6.84E+09 30660.44 780.2554

DAFTAR PUSTAKA BUKU

Ang, Robert, 1997. Buku Pintar Pasar Modal Indonesia, Cetakan Pertama, Media Soft, Indonesia.

Athanasius, Thomas, 2012. Berinvestasi Saham, PT Elex Media Komputindo, Jakarta.

Brigham, E.F. dan J. Houston, 2010. Dasar-Dasar Manajemen Keuangan, Edisi 10, Erlangga, Jakarta.

Brigham, Eugene F., dan Ehrhardt, Michael C, 2011. Financial Management Theory and Practice. South-Western.

Darmadji, Tjiptono, dan Fakhruddin, 2012. Pasar Modal di Indonesia, Edisi Ketiga, Salemba Empat, Jakarta.

Fahmi, Irham. 2012. Pengantar Pasar Modal: Panduan Bagi para Akademisi dan Praktisi Bisnis dalam Memahami Pasar Modal Indonesia, Alfabeta,

Bandung.

Ghozali, Imam, 2009. Ekonometrika Teori, Konsep, dan Aplikasi dengan SPSS 17, Badan Penerbit Universitas Diponegoro, Semarang.

Gumanti, Tatang Ary, 2011. Manajemen Investasi: Konsep, Teori, dan Aplikasi, Mitra Wacana Media, Jember.

Husnan, Suad, 2010. Teori Portofolio dan Analisis Sekuritas, UPP STIM YKPN, Yogyakarta.

Husnan, Suad, 2005. Dasar-dasar Teori Portofolio dan Analisis Sekuritas, AMP YKPN, Yogyakarta.

Husnan, Suad dan Eny Pudjiastuti, 2002. Dasar-dasar Manajemen Keuangan, AMP YKPN, Yogyakarta.

Irham, Fahmi dan Yovi Lavianti Hadi, 2011. Teori Portofolio dan Analisis Investasi Teori dan Soal Jawab, Cetakan kedua, Alfabeta, Bandung.

Irham, Fahmi, 2012. Pengantar Pasar Modal, Alfabeta, Bandung.

Jogiyanto, 2010. Teori Portofolio dan Analisis Investasi, Edisi Ketujuh, BPFE, Yogyakarta.

Kasmir, 2014. Bank dan Lembaga Keuangan Lainnya, Cetakan Ke 14, RajaGrafindo Persada (Rajawali Perss).

Mulyadi, 2007. Sistem Akuntansi, Salemba Empat, Jakarta.

Nor Hadi, 2013. Pasar Modal (Acuan Teoritis dan Praktis Investasi di Instrumen Keuangan Pasar Modal). Graha Ilmu, Yogyakarta.

Prihadi, Toto, 2012. Praktis Memahami Laporan Keangan sesuai IFRS & PSAK, Cetakan Ke II, PPM Manajemen, Jakarta.

Samsul, Mohamad, 2006. Pasar Modal dan Manajemen Portofolio, Erlangga, Surabaya.

Sihombing, Gregorius, 2008. Kaya dan Pinter Jadi Trader & Investor Saham, Penerbit Indonesia Cerdas, Yogyakarta.

Situmorang, Syafizal Helmi dan Muslich Lufti, 2012. Analisis Data : Untuk Riset Manajemen dan Bisnis, Edisi 2, USU Press, Medan

Sunariyah, 2007. Pengantar Pengetahuan Pasar Modal, UPP AMP YKPN, Yogyakarta

Tandelilin, Eduardus, 2001. Analisis Investasi dan Manajemen Portofolio, BPFE, Yogyakarta.

Tandelilin, Eduardus, 2007. Analisis Investasi dan Manajemen Portofolio, Edisi Pertama, BPPE, Yogyakarta.

Tandelilin, Eduardus, 2010. Portofolio dan Investasi Teori dan aplikasi, Edisi Pertama, Kanisius, Yogyakarta.

JURNAL NASIONAL

Asmi, Tri Laksita, 2014. “Current ratio, debt to equity ratio, total assets turnover, return on assets, price to book value sebagai faktor penentu return saham”, Management Analysis Journal, Vol. 3, No. 2, ISSN: 2252-6552, hal. 1-12 .

Desy Arista, 2012. “Analisis Faktor-Faktor yang Mempengaruhi Return Saham (Kasus pada Perusahaan Manufaktur yang Go Public Di BEI Periode Tahun 2005- 2009)”, Jurnal Ilmu Manajemen dan Akutansi Terapan. Vol. 3, No. 1.

Farkhan dan Ika, 2012. “Pengaruh Rasio Keuangan terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Indonesia”, Jurnal Bisnis dan Manajemen. Vol. 9, No 1, Hal. 1-18.

Ginting, Suriani dan Erward, 2013. “Analisis Faktor-Faktor yang Memengaruhi Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”, Jurnal Wira Ekonomi Mikroskil, Vol. 3, No. 1, Hal. 31-39.

Kristiana, Vera Anis dan Untung Sriwidodo, 2012. “Analisis Faktor-Faktor yang Mempengaruhi Return Saham Investor pada Perusahaan Manufaktur di Bursa Efek Indonesia”, Jurnal Ekonomi dan Kewirausahaan. Vol. 12, No. 1, April, Hal. 1-11.

Oktiar, Tri, 2014. “Pengaruh Debt To Equity Ratio, Return On Equity, Tingkat Suku Bunga, dan Inflasi Terhadap Return Saham Perusahaan Subsektor Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2007-2012”, Jurnal Akuntansi. Vol. 2, No. 2, Desember, Hal. 80-93.

Widayanti, Puri, dan A. Mulyo Haryanto. “Analisis Pengaruh Faktor Fundamental dan Volume Perdagangan Terhadap Return Saham (Studi Kasus pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efeke Indonesia Periode 2007-2010)”, Diponegoro Journal of Management. Vol. 2, No. 3, ISSN: 2337-3792, Hal. 1-11.

JURNAL INTERNASIONAL

Anwar, Maryyam, 2016. “Impact of Firm Performance on Stock Returns

(Evidence from Listed Companies of FTSE-100 Index London, UK)”, Global Journal of Management and Business Research : D Accounting and

Emamgholipour, Milad, Abbasali Pouraghajan, Naser Ail Yadollahzadeh Tabari, Milad Haghparast, Ali Akbar Alizadeh Shirsavar, 2013. “The effect of Performance Evaluation Market Ratios on Stock Return : Evidence the Tehran Stock Exchange”, International Research Journal of Applied and Basic Sciences. Vol. 4(3). ISSN. 2251-838X, pp. 696-703

Er, Şebnem and Bengü Vuran, 2012. “Factors Affecting Stock Returns of Firms Quoted in ISE Market: A Dynamic Panel Data Approach”, International Journal of Business and Social Research (IJBSR).Vol. 2, No.-1.

Lewellen, Jonathan, 2004. “Predicting Returns with Financial Ratios”, Journal of Financial Economics”, No. 74, pp. 209-235.

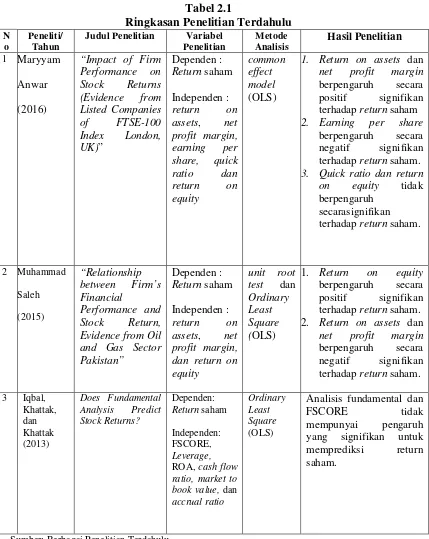

Iqbal, Nadeem, Sajid Rahman Khattak, and Muhammad Arif Khattak, 2013. “Does Fundamental Analysis Predict Stock Returns?” Knowledge Horizons – Economics. Vol. 5, No. 4, pp. 182–190.

Karami, Gholam Reza and Leila Talaeei, 2013. “Predictability of stock returns using financial ratios in the companies listed in Tehran Stock Exchange”, International Research Journal of Applied and Basic Sciences. Vol. 4, No. 12, ISSN 2251-838XX, pp. 4261-4273.

Saleh, Muhammad, 2015. “Relationship between Firm’s Financial Performance and Stock Return, Evidence from Oil and Gas Sector Pakistan”, Journal of Energy Technologies and Policy. Vol. 5, No. 10, ISSN 2224-3232, pp. 27-32.

Tehrani, Abolghasem Gholamreza and Amirabbas Gholamreza Tehrani, 2015. ”The Effect on Financial Ratios to Predict Company Profits and Stock Returns”, International Research Journal of Applied and Basic Sciences. Vol. 5, No. 1, ISSN 2231-2935, pp. 891-899.

SKRIPSI DAN TESIS

Astuty, Timur Nunik, 2011. “Analisis Faktor-Faktor yang Memengaruhi Return Saham pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Indonesia”, Skripsi. Universitas Sebelas Maret Surakarta.

Syam, Fitriani, 2014. “Analisis Faktor-Faktor yang Memengaruhi Return Saham pada Industri Telekomunikasi di Indonesia”, Skripsi. Universitas

Verwati, Rika, 2014. “Faktor-Faktor Penentu yang Memengaruhi Return Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia (BEI) Periode 2008-2013”, Skripsi. Universitas Negeri Yogyakarta.

SITUS WEB

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini adalah penelitian asosiatif dimana penelitian asosiatif

merupakan penelitian yang bertujuan untuk mengetahui hubungan atau pengaruh

antar dua variabel atau lebih. Dalam penelitian ini menganalisis pengaruh Return

on Assets (ROA), Debt To Equity Ratio (DER), Earning Per Share (EPS), Price

Earning Ratio (PER) dan Price To Book Value (PBV) terhadap return saham

perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilakukan di perusahaan sektor industri barang konsumsi yang

terdaftar di Bursa Efek Indonesia (Indonesia Stock Exchange) yang diakses

melalui media internet di situs

dilakukan mulai dari bulan Mei 2016 sampai dengan Juni 2016.

3.3 Batasan Operasional

Penelitian ini membatasi hanya melihat pengaruh Return on Assets (ROA),

Debt To Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia. Batasan

operasional dari penelitian sebagai berikut:

1. Variabel dependen yang digunakan dalam penelitian ini adalah return

saham.

2. Variabel Independen yang digunakan dalam penelitian ini adalah Return on

Assets (ROA), Debt To Equity Ratio (DER), Earning Per Share (EPS),

Price Earning Ratio (PER)dan Price To Book Value (PBV)

3. Perusahaan yang menjadi sampel penelitian adalah perusahaan sektor

industri barang konsumsi yang terdaftar di Bursa Efek Indonesia selama

tahun 2011 sampai dengan 2015.

4. Data yang digunakan adalah data sekunder berupa laporan keuangan tahun

masing-masing perusahaan sektor industri barang konsumsi periode

2011-2015.

3.4 Definisi Operasional Variabel 3.4.1 Variabel Dependen (Y)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel

independen. Varibel dependen yang digunakan dalam penelitian ini adalah return

saham yaitu tingkat pengembalian hasil yang diperoleh investor dari sejumlah

dana yang diinvestasikan pada suatu periode tertentu yang dinyatakan dalam

persentase. Return saham dalam penelitian ini diperoleh dari nilai capital gain.

Return merupakan penjumlahan capital gain dengan dividen yield. Akan

yang digunakan dalam penelitian ini hanyalah nilai dari capital gain. Nilai dari

capital gain diperoleh dari harga saham tahun ini dikurang harga saham tahun lalu

dibagi harga saham tahun lalu. Data yang diambil adalah return saham dari tahun

2011-2015. Rumus yang digunakan untuk menghitung return saham menurut

Jogiyanto (2010,416) :

��= �1,� − ��,�−1

��,�−1

Dimana :

Rt = Return saham pada periode t

P1,t= Harga saham untuk waktu t

Pi,t-1 = Harga untuk waktu sebelumnya

3.4.2 Variabel Independen (X)

Variabel independen adalah variabel yang sifatnya mempengaruhi variabel

lain. Dalam penelitian ini variabel independen digunakan untuk melihat seberapa

besar variabel independen mempengaruhi variabel dependennya. Adapun variabel

independen dalam penelitian ini adalah sebagai berikut:

1. Return On Assets (X1)

ROA (Return on Assets). ROA adalah rasio yang mengukur tingkat

pengembalian total aktiva setelah beban bunga dan pajak. Menurut Brigham

dan Houston (2010:148). ROA merupakan salah satu bentuk dari rasio

profitabilitas yang dimaksudkan untuk dapat mengukur kemampuan

perusahaan dengan keseluruhan dana yang ditanamkan dalam aktiva yang

digunakan untuk operasinya untuk menghasilkan keuntungan.

Return on Assets (ROA) = ������� ����� �������� ��� ���

����� ������

2. Debt To Equity Ratio (X2)

Debt to equity ratio (DER) adalah rasio utang yang diukur dari

perbandingan utang dengan ekuitas (modal sendiri). Rasio ini menunjukkan dan

menggambarkan komposisi atau struktur modal dari perbandingan total hutang

dengan total ekuitas (modal) perusahaan yang digunakan sebagai sumber

pendanaan usaha. Rasio ini dapat dihitung dengan rumus sebagai berikut

(Prihadi,2012:168):

��� = ����� (������+�����)

�������

3. Earning Per Share (X3)

Rasio Earnings per Share digunakan untuk mengukur kemampuan

perusahaan dalam menghasilkan keuntungan setiap lembar saham. Earnings per

Share menunjukkan besarnya laba atau keuntungan yang diperoleh pemegang

saham setiap lembar sahamnya. (Tandelilin, 2010:375):

�����������ℎ��� (EPS) = Laba bersih setelah bunga dan pajak Jumlah saham beredar

4. Price Earning Ratio (X4)

Price Earnings Ratio digunakan untuk mengukur pertumbuhan laba

perusahaan. Rasio ini menunjukkan besarnya harga yang harus dibayar oleh

Ratio menghubungkan antara harga setiap lembar sahamnya dengan laba per

lembar saham. (Brigham dan Houston, 2010:150) :

����������������� (���) = ����������ℎ��

���������ℎ��

5. Price To Book Ratio (X5)

Price to Book Value merupakan rasio yang digunakan untuk mengukur

nilai pasar. Rasio ini membandingkan antara harga pasar dengan nilai bukunya.

Perusahaan dikatakan dapat beroperasi dengan baik jika memiliki rasio Price to

Book Value di atas satu. Price to book value (PBV) dapat dihitung dengan rumus

(Brigham dan Houston, 2010:152) :

����� to ��������� (PBV) = Harga pasar per saham Nilai buku per saham

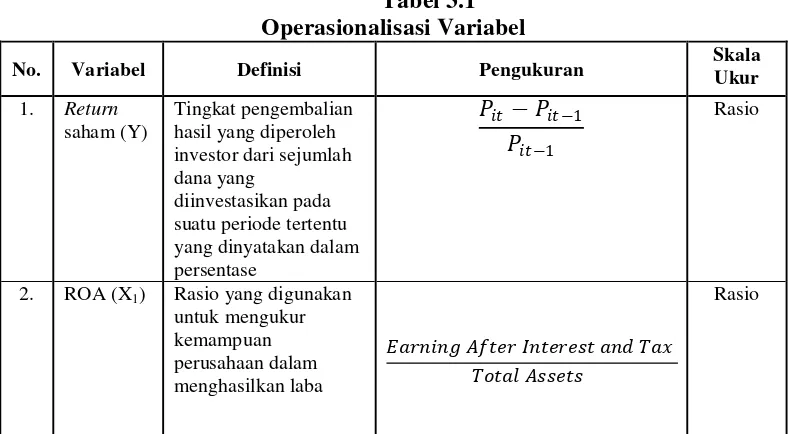

Tabel 3.1 Operasionalisasi Variabel

No. Variabel Definisi Pengukuran Skala Ukur

1. Return

saham(Y) Tingkat pengembalian hasil yang diperoleh investor dari sejumlah dana yang

diinvestasikan pada suatu periode tertentu yang dinyatakan dalam persentase

��� − ���−1

���−1

Rasio

2. ROA (X1) Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan laba

�������������������������� �����������

Lanjutan Tabel 3.1 Operasionalisasi Variabel

No. Variabel Definisi Pengukuran Skala Ukur

3. Debt to equity ratio (X2)

Rasio utang yang diukur dari

perbandingan utang dengan ekuitas(modal sendiri)

���������� ������������

Rasio

4. Earning per share (X3)

Rasio yang digunakan

untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan setiap lembar saham

Laba bersih setelah bunga dan pajak Jumlah saham beredar

Rasio

5 Price earning ratio (X4)

Rasio yang digunakan untuk mengukur pertumbuhan laba

perusahaan �������ℎ��

���������������ℎ��

Rasio

6 Price to book value (X5)

Rasio yang digunakan untuk mengukurnilai pasar. Rasio ini membandingkan antara harga pasar dengan nilaibukunya

Harga Pasar Saham Nilai Buku Per Lembar Saham

Rasio

3.5 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan sektor industri

barang konsumsi yang terdaftar pada Bursa Efek Indonesia (BEI) pada tahun 2011

sampai dengan tahun 2015 yaitu sebanyak 37 perusahaan. Berdasarkan populasi

yang telah ditentukan, maka akan dipilih sampel dengan syarat terpenuhinya

kriteria sebagai berikut:

a. Perusahaan sektor industri barang konsumsi yang terdaftar di Bursa Efek

b. Perusahaan yang memiliki data lengkap pada periode 2011-2015 yang

diperlukan dalam penelitian

Tabel 3.2 Sampel Perusahaan

No Sampel Jumlah

1 Populasi Perusahaan industri barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) selama periode 2011-2015

37

2 Perusahaan yang tidak terdaftar di BEI sejak Januari 2011

(6)

3 Perusahaan yang memiliki data tidak lengkap (1)

TOTAL 30

Berdasarkan Tabel 3.2 di atas mengenai kriteria sampel penelitian,

diperlihatkan bahwa 6 perusahaan yang terdaftar di Bursa Efek Indonesia di atas

tahun 2011, sehingga data yang diperlukan untuk tahun 2011 tidak terpenuhi.

Serta terdapat satu perusahaan yang tidak memiliki data lengkap yaitu PT. Taisho

Pharmaceutical Tbk.

Tabel 3.3 Sampel Penelitian

No Nama Bank

1 PT. Akasha Wira International, Tbk. 2 PT. Bentoel Internasional Investama, Tbk. 3 PT. Darya Varia Laboratoria, Tbk.

4 PT. Delta Djakarta, Tbk. 5 PT. Gudang Garam, Tbk.

6 PT. Handjaya Mandala Sempoerna, Tbk. 7 PT. Indofarma (Persero), Tbk.

Lanjutan Tabel 3.3 Sampel Penelitian

No Nama Bank

11 PT. Kedaung Indah Can, Tbk. 12 PT. Kimia Farma (Persero), Tbk. 13 PT. Langgeng Makmur Industri, Tbk. 14 PT. Mandom Indonesia, Tbk.

15 PT. Martina Berto, Tbk. 16 PT. Mayora Indah, Tbk. 17 PT. Merck, Tbk.

18 PT. Merck Sharp Dohme Pharma, Tbk. 19 PT. Multi Bintang Indonesia, Tbk. 20 PT. Mustika Ratu, Tbk.

21 PT. Nippon Indosari Corpindo, Tbk. 22 PT. Prasidha Aneka Niaga, Tbk. 23 PT. Pyridam Farma, Tbk. 24 PT. Sekar Laut, Tbk. 25 PT. Siantar Top, Tbk.

26 PT. Tiga Pilar Sejahtera Food, Tbk. 27 PT. Tempo Scan Pasific, Tbk.

28 PT. Ultrajaya Milk Industry and Trading Company, Tbk. 29 PT. Unilever Indonesia, Tbk.

30 PT. Wilmar Cahaya Indonesia, Tbk.

Sumber:

Berdasarkan Tabel 3.3 perusahaan yang dijadikan sampel dalam penelitian

ini adalah 30 perusahaan. Angka tahun pengamatan dalam penelitian ini adalah 5

tahun berturut-turut dari tahun 2011 sampai dengan tahun 2015. Sehingga jumlah

sampel observasi adalah 150 sampel observasi yang diperoleh dari 5 tahun

observasi dikali 30 sampel perusahaan sektor industri barang konsumsi di

Indonesia.

3.6 Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif, yaitu data berupa

adalah data sekunder yang diperoleh dari situs Bursa Efek Indonesia yaitu

Indonesian Capital Market Directory (ICMD).

3.7 Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah

menggunakan metode pengumpulan data historis (documentary-historical).

Langkah-langkah yang diambil dalam pengumpulan data yang berkaitan dengan

penulisan skripsi ini adalah sebagai berikut:

1. Dilakukan melalui studi pustaka yaitu mencari jurnal, penelitian terdahulu,

serta buku-buku yang relevan dengan masalah yang diteliti.

2. Tahap kedua dilakukan dengan mengumpulkan laporan keuangan

masing-masing perusahaan yang menjadi sampel penelitian melalui Bursa Efek

Indonesia (Indonesia Stock Exchange) dengan mengakses situs

3.8 Metode Analisis Data 3.8.1 Analisis Deskriptif

Analisis deskriptif digunakan untuk memberikan gambaran dan informasi

mengenai data variabel dalam penelitian. Analisis deskriptif meliputi nilai

rata-rata, jumlah data, dan standard deviasi dari 6 variabel independen yaitu Return on

Assets (ROA), Debt To Equity Ratio (DER), Earning Per Share (EPS), Price

Earning Ratio (PER) dan Price To Book Value (PBV) sebagai variabel yang

3.8.2 Analisis Regresi Data Panel

Analisis regresi data panel adalah analisis regresi dengan struktur data

yang merupakan data panel. Data panel merupakan gabungan dari data silang

(cross section) dan data runtun waktu (time series).

Model persamaan matematis adalah sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 +b6X6 + b7X7 + e

Dimana:

Y = Return saham

X1 = ROA

X2 = DER

X3 = EPS

X4 = PER

X5 = PBV

b1,b2,b3,b4,b5,b6,b7 = konstanta

e = variabel pengganggu

3.9 Pengujian Hipotesis

3.9.1 Uji Hipotesis Secara Serempak (Uji F)

Uji F pada penelitian ini bertujuan untuk mengetahui apakah semua

variabel independen yang dimasukkan dalam model mempunyai pengaruh secara

serempak terhadap variabel dependen. Pengujian hipotesis secara serempak adalah

1. H0 : b1 = b2 = b3 = b4 = b5 = 0, artinya Return on Assets (ROA), Debt To

Equity Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER)

dan Price To Book Value (PBV) secara serempak berpengaruh tidak

signifikan terhadap return saham perusahaan industri barang konsumsi

yang terdaftar di Bursa Efek Indonesia.

2. H1 : Minimal satu bi ≠ 0, artinya Return on Assets (ROA), Debt To Equity

Ratio (DER), Earning Per Share (EPS), Price Earning Ratio (PER) dan

Price To Book Value (PBV) secara serempak berpengaruh signifikan

terhadap return saham perusahaan industri barang konsumsi yang terdaftar

di Bursa Efek Indonesia.

3. Kriteria pengambilan keputusan pada pengujian hipotesis secara serempak

adalah sebagai berikut:

1. Jika Fhitung > Ftabel, maka H0 ditolak dan H1 diterima

2. Jika Fhitung < Ftabel, maka H0 tidak ditolak dan H1 ditolak

3.9.2 Uji Hipotesis Secara Parsial ( Uji t)

Uji statistik t untuk menguji pengaruh variabel independen (Return on

Assets (ROA), Debt To Equity Ratio (DER), Earning Per Share (EPS), Price

Earning Ratio (PER) dan Price To Book Value (PBV)) atau untuk melihat

variabel apa yang memberikan pengaruh yang paling dominan diantara variabel

yang ada. Hipotesis untuk uji statistik t adalah sebagai berikut:

1. H0 : bi = 0, artinya Return on Assets (ROA), Debt To Equity Ratio (DER),

Value (PBV) secara parsial berpengaruh tidak signifikan terhadap return

saham perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

2. H1 : bi≠ 0, artinya Return on Assets (ROA), Debt To Equity Ratio (DER),

Earning Per Share (EPS), Price Earning Ratio (PER) dan Price To Book

Value (PBV) secara parsial berpengaruh signifikan terhadap return saham

perusahaan industri barang konsumsi yang terdaftar di Bursa Efek

Indonesia.

Kriteria pengambilan keputusan dalam pengujian hipotesis secara parsial adalah

sebagai berikut:

1. Jika thitung > ttabel, maka H0 ditolak dan H1 diterima

2. Jika thitung < ttabel, maka H0 tidak ditolak dan H1 ditolak

3.10 Koefisien Determinasi (R2)

Koefisien determinasi pada intinya mengukur proporsi atau persentase

sumbangan variabel bebas terhadap variabel terikat secara bersama-sama. Range

nilai dari koefisien determinasi adalah 0 ≤ R 2≤ 1 (Situmorang dan Lufti, 2012:

163).

Semakin banyak variabel independen ditambahkan ke dalam model, maka

R2 akan meningkat walaupun variabel tersebut tidak berpengaruh secara

signifikan terhadap model. Fungsi dari Adjusted R Square adalah mengurangi

keraguan tersebut. Nilai Adjusted R Square menunjukkan proporsi variabel

R Square maka akan semakin baik bagi model regresi karena menandakan bahwa

kemampuan variabel bebas menjelaskan variabel terikat juga semakin besar.

3.11 Pemilihan model data panel

Untuk mengestimasi parameter model dengan data panel, terdapat

beberapa teknik yang ditawarkan, yaitu OLS (ordinary least square), fixed effect

model (FEM), dan random effect model (REM).

3.11.1 OLS (ordinary least square)

Teknik ini tidak ada bedanya dengan membuat regresi dengan data cross

section atau time series, akan tetapi untuk data panel, sebelum membuat regresi

kita arus gabungkan data cross-section dengan data time series (pool data).

Kemudan data gabungan ini diperlakukan sebagai satu kesatuan pengamatan yang

digunakan untuk mengestimasi model dengan metode OLS. Penggunaan estimasi

dengan metode ini tidak realistif. Misalkan dengan menggunakan OLS maka kita

akan memperoleh nilai intercept dan koefisien parameter yang konstan untuk

seluruh daerah. apakah mungkin setiap daerah memiliki intercept yang sama?

Oleh karena itu pengunaan dua metode lainnya yakni fixed effect model dan

random effect model lebih baik.

3.11.2 Fixed Effect Model (FEM)

Model ini memiliki intercept persamaan yang tidak konstan atau terdapat

perbedaan pada setiap individu (cross section). Atau dengan kata lain, intercept ini

3.11.3 Random Effect Model (REM)

Bila pada model ini, perbedaan antarindividu dan atau waktu dicerminkan

lewat intercept, maka pada model REM, perbedaan tersebut diakomodasi lewat

error.

Oleh karena ada dua metode yang sesuai untuk data panel. Maka kita

harus memilih salah satu dari keduanya untuk mencari model yang paling tepat.

Masing-masing model memiliki kelebihan. Metode REM mempunyai parameter

yang lebih sedikit, sehingga model yang dibentuk akan memiliki derajat

kebebasan (degree of freedom) yang lebih banyak dibandingkan model dengan

metode FEM. Sementara itu, metode FEM juga mempunyai keunggulan yaitu

metode ini dapat membedakan efek individual dan efek waktu dan FEM tidak

perlu mengasumsikan bahwa komponen error tidak berkorelasi dengan variabel

bebas.

Beberapa pakar ekonometrika membuat pembuktian untuk menentukan

metode apa yang paling sesuai untuk digunakan dalam data panel. Adapun

kesimpulan dari pembuktian tersebut adalah:

1. Jika pada data panel, jumlah runtun waktu lebih besar dibandingkan jumlah

individu, maka disarankan untuk menggunakan metode FEM.

2. Jika data panel, jumlah runtun waktu lebih sedikit dibandingkan jumlah

BAB IV

HASIL PENELITIAN

4.1 Gambaran Umum Perusahaan 4.1.1 Sejarah Bursa Efek Indonesia

Pasar modal atau Bursa Efek berdiri sejak jaman kolonial belanda pada

tahun 1912 didirikan di Batavia, pusat pemerintahan kolonial Belanda dan pada

saat ini dikenal sebagai Jakarta. Pasar modal tersebut didirikan oleh pemerintahan

Belanda untuk kepentingan pemerintahan Belanda. Meskipun pasar modal di

Indonesia telah ada sejak tahun 1912, namun perkembangan dan pertumbuhan

pasar modal tersebut tidak berjalan seperti yang diharapkan.

Pasar modal yang awalnya dikenal dengan nama Bursa Batavia ini pernah

ditutup selama periode perang dunia pertama pada sekitar tahun 1914 sampai

tahun 1918 kemudian bursa efek ini dibuka lagi pada tahun 1925. Selain

mengoperasikan bursa Batavia pemerintahan kolonial belanda juga mulai

mengoperasikan bursa paralel di Surabaya dan Semarang. Namun, kegiatan bursa

ini kembali dihentikan kembali ketika terjadi pendudukan pemerintahan jepang di

Batavia pada saat perang dunia kedua. Pemerintah Republik Indonesia

mengaktifkan kembali pasar modal pada tahun 1977, dan beberapa tahun

kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif

4.1.2 Gambaran Umum Perusahaan Sektor Industri Barang Konsumsi 1. PT. Akasha Wira International Tbk.

PT Akasha Wira International Tbk (“Perusahaan”) didirikan dengan nama

PT Alfindo Putrasetia pada tahun 1985. Nama Perusahaan telah diubah beberapa

kali, terakhir pada tahun 2010, ketika nama Perusahaan diubah menjadi PT

Akasha Wira International Tbk. Anggaran Dasar Perusahaan telah mengalami

beberapa kali perubahan.

Produksi air minum dalam kemasan secara komersial dimulai pada tahun

1986, perdagangan produk kosmetika dimulai pada tahun 2010 dan produksi

produk kosmetika dimulai pada tahun 2012. Perusahaan berdomisili di Jakarta,

Indonesia, dengan kantor pusat di Perkantoran Hijau Arkadia, Jl. TB. Simatupang

Kav. 88, Jakarta. Pabrik pengolahan air minum dalam kemasan berlokasi di Jawa

Barat dan Jawa Timur dan pabrik produk kosmetik berlokasi di Pulogadung. Pada

tanggal 3 Juni 2008, Sofos Pte. Ltd., perusahaan berbadan hukum Singapura, telah

mengakuisisi Water Partners Bottling S.A., perusahaan joint venture antara The

Coca Cola Company dan Nestle S.A. dan pemegang hak pengendalian atas

Perusahaan.

2. PT. Bentoel Internasional Investama, Tbk.

PT Bentoel Internasional Investama Tbk (“Perseroan” atau “BINI”)

didirikan pada tahun 1987 dengan nama PT Rimba Niaga Idola. Perseroan mulai

beroperasi secara komersial pada tahun 1989 dan pada saat itu bergerak dalam

bidang industri rotan. Pada tahun 2000, Perseroan mengubah namanya menjadi

Perseroan seperti yang tertuang dalam Anggaran Dasarnya adalah perdagangan

umum, industri dan jasa, kecuali jasa di bidang hukum dan pajak.

Perseroan berdomisili di Jakarta, Indonesia, dengan kantor pusat beralamat

di Plaza Bapindo, Jl. Jend. Sudirman Kav. 54-55, Jakarta. Fasilitas manufaktur

Perseroan terdapat di Malang, Jawa Timur, Indonesia. Efektif sejak tanggal 1

September 2013, PT Bentoel Distribusi Utama (“BDU”), entitas anak,

menandatangani perjanjian dengan entitas anak lainnya dari Grup yang bertindak

sebagai produsen rokok untuk melakukan fungsi distribusi atas produk-produk

rokok yang diproduksi oleh Grup. Terkait dengan ini, perjanjian distribusi

sebelumnya antara Perseroan dengan entitas anak dari Grup telah berakhir. Entitas

induk langsung Perseroan adalah British American Tobacco (2009 PCA) Ltd,

sedangkan entitas induk utama Perseroan adalah British American Tobacco p.l.c.,

berdomisili di Inggris.

3. PT. Darya Varia Laboratoria, Tbk.

PT Darya-Varia Laboratoria Tbk(“Perusahaan”) didirikan, dalam rangka

Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo. Undang-

Undang No.12 tahun 1970 jo. Undang- Undang No. 25 tahun 2007. Anggaran

Dasar Perusahaan telah beberapa kali diubah, perubahan terakhir pada tanggal 3

Juni 2015, Perusahaan mengubah beberapa pasal dan menyatakan kembali seluruh

Anggaran Dasar Perusahaan.

Berdasarkan Anggaran Dasar, Perusahaan bergerak dalam bidang (a)

industri dan perdagangan obatan, obat tradisional, bahan baku untuk

laboratorium, validasi fasilitas, klinik dan rumah sakit. Saat ini, Perusahaan aktif

menjalankan bidang usaha manufaktur dan perdagangan produk-produk farmasi

dan kosmetik. Perusahaan mulai beroperasi secara komersial pada tahun 1976.

Pabrik dan kantor pusat Perusahaan masing-masing berlokasi di Bogor dan

Jakarta.

4. PT. Delta Djakarta, Tbk.

Pabrik “Anker Bir” didirikan pada tahun 1932 dibawah nama Archipel

Brouwerij. Perusahaan berganti nama NV De Oranje Brouwerij ketika dibawah

perusahaan Belanda. Perusahaan memakai nama PT Delta Djakarta pada tahun

1970. PT Delta Djakarta Tbk (“Perusahaan”) didirikan dalam rangka

Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 yang telah diubah dengan

Undang-Undang No. 11 tahun 1970 berdasarkan akta No. 35 tanggal 15 Juni

1970.

Perusahaan dan pabriknya berlokasi di Jalan Inspeksi Tarum Barat, Bekasi

Timur – Jawa Barat. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang

lingkup kegiatan Perusahaan yaitu terutama untuk memproduksi dan menjual bir

pilsener dan bir hitam dengan merek “Anker”, “Carlsberg”, “San Miguel”, “San

Mig Light” dan “Kuda Putih”. Beberapa produk Perusahaan dan merek label

khusus lainnya diekspor ke beberapa negara lain. Perusahaan mulai beroperasi

sejak tahun 1933. Jumlah rata-rata karyawan Perusahaan dan entitas anak tahun

2015 dan 2014 masing-masing sejumlah 392 orang dan 412 orang. Perusahaan

Perusahaan induk utama Perusahaan adalah Top Frontier Investment Holdings,

Inc, terletak di Filipina.

5. PT. Gudang Garam, Tbk.

PT Gudang Garam Tbk

mer

kelima tertua dan terbesar (setelah

Perusahaan ini memiliki kompleks

atau

sekitar dua puluh tahun, Tjoa Jien Hwie mendapat tawaran bekerja dari pamannya

di pabrik rokok Cap 93 yang merupakan salah satu pabrik rokok terkenal di

promosi dan akhirnya menduduki posisi direktur di perusahaan tersebut.

Pada tahun

lokasi di jalan Semampir II/l,

Muradioso yang kemudian dibeli perusahaan, dan selanjutnya disebut Unit I ini, ia

memulai industri rumah tangga memproduksi rokok sendiri, diawali dengan

mengganti nama perusahaannya menjadi Pabrik Rokok Tjap Gudang Garam.

PT Gudang Garam Tbk tidak mendistribusikan secara langsung melainkan

melalui PT Surya Madistrindo lalu kepada pedagang eceran kemudian baru ke

6. PT. Handjaya Mandala Sempoerna, Tbk.

PT HM Sampoerna Tbk. / PT Hanjaya Mandala Sampoerna

adalah

di

Tjiang Nio, imigran

rokok secara komersial sebagai industri rumah tangga. Pada tahun

rumah tangga ini diresmikan secara resmi dengan nama NVBM Handel

Maatschapij Sampoerna.

Perusahaan ini meraih kesuksessan dengan merek

ta

porandakan bisnis tersebut. Setelah masa tersebut, putra Liem,

perusahaan tersebut dengan manajemen yang lebih modern. Nama perusahaan

juga berubah seperti namanya yang sekarang ini. Selain itu, melihat kepopuleran

rokok cengkeh di Indonesia, dia memutuskan untuk hanya memproduksi

r

Generasi berikutnya,

HM Sampoerna melangkah lebih jauh dengan terobosan-terobosan yang

dilakukannya, seperti perkenalan rokok bernikotin rendah, A Mild dan perluasan

bisnis melalui kepemilikan di perusahaan supermarket

dalam bidang perbankan.

Pada tahun

dimiliki keluarga

berpindah tangan ke

dunia dari

Pada tahun 2013, PT HM Sampoerna memenangkan

Tbk., Paul Norman Janelle, mengumumkan pabrik SKM (Sigaret Kretek Mesin)

baru di Karawang yang diresmikan pertengahan tahun 2014 akan difokuskan

untuk tujuan ekspor.

7. PT. Indofarma (Persero), Tbk.

PT Indonesia Farma Tbk, disingkat dengan PT Indofarma (Persero) Tbk

dan selanjutnya disebut “Perusahaan” didirikan berdasarkan akta No.1 tanggal 2

Januari 1996 dan diubah dengan akta No.134 tanggal 26 Januari 1996. Pada

awalnya, perusahaan merupakan sebuah pabrik obat yang didirikan pada tahun

1918 dengan nama pabrik Obat Manggarai. Pada tahun 1950, Pabrik Obat

Manggarai ini diambil alih oleh Pemerintah Republik Indonesia dan dikelola oleh

Departemen Kesehatan. Pada tahun 1979, nama pabrik obat ini diubah menjadi

Pusat Produksi Farmasi Departemen Kesehatan.

Perseroan berdomisili di Indonesia, yang bertempat kedudukan di Jalan

Tambak No.1, Manggarai, Jakarta dan lokasi utama kegiatan usaha terletak di

Jalan Indofarma No.1, Cibitung, Bekasi. Perseroan mulai beraktivitas dan

berproduksi secara komersial tahun 1983. Hasil produksi Perseroan dipasarkan di

8. PT. Indofood CBP Sukses Makmur, Tbk.

PT Indofood CBP Sukses Makmur Tbk (Perusahaan) didirikan di

Republik Indonesia pada tanggal 2 September 2009. Perusahaan merupakan hasil

pengalihan kegiatan usaha Divisi Mi Instan dan Divisi Bumbu Penyedap PT

Indofood Sukses Makmur Tbk (ISM), pemegang saham pengendali Perusahaan,

dan mulai melakukan kegiatan usahanya sejak tanggal 1 Oktober 2009.

Seperti yang tercantum pada Pasal 3 Anggaran Dasar Perusahaan, ruang

lingkup kegiatan Perusahaan terdiri dari, antara lain, produksi mi dan bumbu

penyedap, produk makanan kuliner, biskuit, makanan ringan, nutrisi dan makanan

khusus, minuman nonalkohol, kemasan, perdagangan, transportasi, pergudangan

dan pendinginan, jasa manajemen serta penelitian dan pengembangan.

Kantor pusat Perusahaan berlokasi di Sudirman Plaza, Indofood Tower,

Lantai 23, Jalan Jenderal Sudirman, Kav. 76 - 78, Jakarta, Indonesia, sedangkan

pabrik Perusahaan dan Entitas Anak berlokasi di berbagai tempat di Pulau Jawa,

Sumatera, Kalimantan, Sulawesi dan Malaysia. ISM, Indonesia, dan First Pacific

Company Limited, Hong Kong, masing-masing adalah entitas induk dan entitas

induk terakhir Perusahaan.

9. PT. Indofood Sukses Makmur, Tbk.

PT Indofood Sukses Makmur Tbk, yang didirikan dengan nama PT

Panganjaya Intikusuma di tahun 1990. Memulai kegiatan usaha di bidang

makanan ringan melalui perusahaan patungan dengan Fritolay Netherlands

Holding B.V., perusahaan afiliasi PepsiCo Inc. Pada tahun1994 mengganti nama

Indonesia (“BEI”). Perusahaan memulai integrasi bisnis melalui akuisisi pabrik

penggilingan gandum Bogasari pada tahun 1995. Perusahaan kemudian

memperluas integrasi bisnisnya pada tahun 1997 dengan mengakuisisi grup

perusahaan yang bergerak di bidang perkebunan, agribisnis dan distribusi.

Tahun 2005, perusahaan memulai kegiatan usaha di bidang perkapalan

dengan mengakuisisi PT Pelayaran Tahta Bahtera. Perusahaan mencatatkan

saham Grup Agribisnis, Indofood Agri Resources Ltd., di Bursa Efek Singapura

(“SGX”) pada tahun 2007. Grup Agribisnis memperluas perkebunannya dengan

mengakuisisi PT PP London Sumatra Indonesia Tbk, sebuah perusahaan

perkebunan, yang sahamnya tercatat di BEI. Kemudian pada tahun 2008 Grup

Agribisnis memasuki kegiatan usaha gula dengan mengakuisisi PT Lajuperdana

Indah. Grup Consumer Branded Products (“CBP”) memasuki kegiatan usaha

dairy melalui akuisisi PT Indolakto, salah satu produsen produk dairy terkemuka

di Indonesia. Pada tahun 2010, perusahaan mencatatkan saham Grup CBP, PT

Indofood CBP Sukses Makmur Tbk, di BEI. Tahun 2011, perusahaan

mencatatkan saham PT Salim Ivomas Pratama Tbk, anak perusahaan pada Grup

Agribisnis, di BEI.

Tahun 2013 Grup CBP memasuki kegiatan usaha minuman melalui

perusahaan patungan dengan Asahi Group Holdings Southeast Asia Pte. Ltd.,

yang didirikan pada tahun 2012. Grup Agribisnis memperluas kegiatan usaha gula

ke Brasil dan Filipina melalui penyertaan saham di Companhia Mineira de Açúcar

e Álcool Participações dan Roxas Holdings Inc.. Memasuki kegiatan usaha

Corporation Limited, sebuah perusahaan pemrosesan sayuran terintegrasi di

Tiongkok, yang sahamnya tercatat di SGX.

10. PT. Kalbe Farma, Tbk.

PT Kalbe Farma Tbk. (“Perusahaan”) didirikan di Negara Republik

Indonesia, dalam rangka Undang-undang Penanaman Modal Dalam Negeri No. 6

Tahun 1968 yang telah diubah dengan Undang-undang No. 12 Tahun 1970.

Seperti yang dinyatakan dalam anggaran dasarnya, ruang lingkup kegiatan

Perusahaan meliputi, antara lain usaha dalam bidang farmasi, perdagangan dan

perwakilan. Saat ini, Perusahaan terutama bergerak dalam bidang pengembangan,

pembuatan dan perdagangan sediaan farmasi termasuk obat dan produk konsumsi

kesehatan.

Perusahaan memulai operasi komersial pada tahun 1966. Perusahaan

berkedudukan di Jakarta, dimana kantor pusat berada di Gedung KALBE, Jl. Let.

Jend. Suprapto Kav. 4, Cempaka Putih, Jakarta 10510 sedangkan fasilitas

pabriknya berlokasi di Kawasan Industri Delta Silicon, Jl. M.H. Thamrin, Blok

A3-1, Lippo Cikarang, Bekasi, Jawa Barat.

11. PT. Kedaung Indah Can, Tbk.

PT Kedaung Indah Can Tbk ("Entitas") didirikan dalam rangka

Undang-Undang Penanaman Modal Dalam Negeri No. 6 tahun 1968 jo Undang-Undang-Undang-Undang

No. 12 tahun 1970, Anggaran dasar ini telah didaftarkan ke Kementrian Hukum

dan Hak Asasi Manusia Republik Indonesia dengan Surat Pendaftaran No.

persetujuan untuk penyesuaian seluruh anggaran dasar Entitas dengan Peraturan

Otoritas Jasa Keuangan (OJK) No.32/POJK.04/2014 dan No.33/POJK.04/2014

Entitas berdomisili di Jalan Raya Rungkut No.15-17, Surabaya dengan

pabrik berlokasi di tempat yang sama. Entitas tergabung dalam kelompok usaha

Kedaung Group.

12. PT. Kimia Farma (Persero), Tbk.

Kimia Far

yang didirikan oleh Pemerintah Hindia Belanda tahun 1817. Nama perusahaan ini

pada awalnya adalah NV Chemicalien Handle Rathkamp & Co. Berdasarkan

kebijaksanaan nasionalisasi atas eks perusahaan Belanda di masa awal

kemerdekaan, pada tahun 1958, Pemerintah Republik Indonesia melakukan

peleburan sejumlah perusahaan farmasi menjadi PNF (Perusahaan Negara

Farmasi) Bhinneka Kimia Farma. Kemudian pada tanggal 16 Agustus 1971,

bentuk badan hukum PNF diubah menjadi Perseroan Terbatas, sehingga nama

perusahaan berubah menjadi PT Kimia Farma (Persero).

Pada tanggal 4 Juli 2001, PT Kimia Farma (Persero) kembali mengubah

statusnya menjadi perusahaan publik, PT Kimia Farma (Persero) Tbk, dalam

penulisan berikutnya disebut Perseroan. Bersamaan dengan perubahan tersebut,

Perseroan telah dicatatkan pada Bursa Efek Jakarta dan Bursa Efek Surabaya

(sekarang kedua bursa telah merger dan kini bernama Bursa Efek Indonesia).

Berbekal pengalaman selama puluhan tahun, Perseroan telah berkembang menjadi

diperhitungkan kiprahnya dalam pengembangan dan pembangunan bangsa,

khususnya pembangunan kesehatan masyarakat Indonesia.

13. PT. Langgeng Makmur Industri, Tbk.

PT Langeng Makmur Industri Tbk (Perusahaan) didirikan dalam rangka

Undang-undang Penanaman Modal Dalam Negeri No. 6 tahun 1968, yang diubah

dengan Undang-undang No. 12 tahun 1970. Perusahaan mulai beroperasi

komersial pada tahun 1976.

Sesuai dengan Pasal 3 Anggaran Dasar Perusahaan, ruang lingkup

kegiatan Perusahaan meliputi bidang industri perabotan rumah tangga yang

terbuat dari plastik dan aluminium, alat masak anti lengket, karung plastik, pipa

Polyvinyl Chloride (PVC) serta produk-produk lain yang terkait dengan bidang

tersebut. Perusahaan berkedudukan di Jalan Letjen Sutoyo No. 256, Sidoarjo,

Jawa Timur dan mempunyai tiga pabrik yang berlokasi di Waru, Sidoarjo, Jawa

Timur, Trosobo, Jawa Timur dan Tangerang, Banten.

14. PT. Mandom Indonesia, Tbk.

PT. Mandom Indonesia Tbk (Perusahaan) didirikan dalam rangka

Undang-Undang Penanaman Modal Asing No. 1 tahun 1967 jo. Undang-Undang-Undang-Undang No. 11

tahun 1970 berdasarkan Akta No. 14 tanggal 5 Nopember 1969. Perusahaan

berdomisili di Jawa Barat dengan pabrik berlokasi di Kawasan Industri MM2100,

Jawa Barat. Dengan kantor pusat berada di Kawasan Industri MM2100 Jl. Irian

15. PT. Martina Berto, Tbk.

PT Martina Berto Tbk (“Perusahaan”) didirikan di Republik Indonesia

pada tanggal 1 Juni 1977 berdasarkan akta Notaris Poppy Savitri Parmanto, S.H.,

No. 9 Anggaran dasar Perusahaan telah beberapa kali mengalami perubahan, yang

terakhir dengan akta Notaris No. 9 tanggal 27 September 2010.

Sesuai dengan Pasal 3 anggaran dasarperusahaan, ruang lingkup utama

kegiatan perusahaan meliputi bidang manufaktur dan perdagangan jamu

tradisional dan barang-barang kosmetika. Perusahaan berdomisili di Jl. Pulo

Kambing II No. 1, Kawasan Industri Pulogadung (JIEP), Jakarta Timur dengan

pabrik berlokasi di Pulo Ayang, Pulo Kambing dan Gunung Putri, Bogor. Kantor

pusat beralamat di Jakarta. Perusahaan mulai melakukan produksi secara

komersial sejak bulan Desember 1981. Hasil produksi Perusahaan dipasarkan di

dalam dan luar negeri.

16. PT. Mayora Indah, Tbk.

PT Mayora Indah Tbk (Perusahaan) didirikan dengan Akta No. 204

tanggal 17 Februari 1977. Sesuai dengan pasal 3 Anggaran Dasar Perusahaan,

ruang lingkup kegiatan Perusahaan adalah menjalankan usaha dalam bidang

industri, perdagangan serta agen/perwakilan. Saat ini Perusahaan menjalankan

bidang usaha industri makanan, kembang gula dan biskuit.

Perusahaan menjual produknya di pasar lokal dan luar negeri. Perusahaan

Perusahaan terletak di Gedung Mayora, Jl. Tomang Raya No. 21-23, Jakarta,

sedangkan pabrik Perusahaan terletak di Tangerang dan Bekasi.

17. PT. Merck, Tbk.

PT Merck Tbk (.Perseroan.), yang berkedudukan di Indonesia dan

berlokasi di Jl. TB Simatupang No. 8, Pasar Rebo, Jakarta Timur, didirikan dalam

rangka penanaman modal asing berdasarkan Undang-Undang No. 1 tahun 1967

jo. Undang- Undang No. 11 tahun 1970.

Perubahan terakhir dilakukan dengan akta notaris Linda Herawati SH

tanggal 4 Desember 2015 No. 6 sehubungan dengan pemecahan nilai nominal

saham Perseroan (stock split) dari Rp 1.000 (seribu Rupiah) per saham menjadi

Rp 50 (lima puluh Rupiah) per saham. Perubahan ini telah diterima dan dicatat di

dalam Sistem Administrasi Badan Hukum Kementerian Hukum dan Hak Asasi

Manusia sebagaimana dinyatakan dalam surat penerimaan pemberitahuan No.

AHUAH. 01.03-0985569 Tahun 2015 tanggal 4 Desember 2015.

18. PT. Merck Sharp Dohme Pharma, Tbk.

PT Merck Sharp Dohme Pharma Tbk. didirikan dengan nama PT

Schering-Plough Indonesia Tbk berdasarkan Undang-Undang Penanaman Modal

Asing No. 1 tahun 1967 yang telah diubah dengan Undang-Undang No. 11 tahun

1970. Entitas induk langsung Perusahaan adalah Merck Sharp & Dohme Corp

sebelumnya Schering-Plough International Inc., USA, sedangkan entitas induk

Kantor pusat Perusahaan berlokasi di Wisma BNI 46, Lt. 27 Jalan Jendral

Sudirman Kav. 1, Jakarta 10220, Jakarta, dan pabrik berlokasi di Pandaan, Jawa

Timur.

19. PT. Multi Bintang Indonesia, Tbk.

Perseroan didirikan pada tanggal 3 Juni 1929 berdasarkan akta notaris No.

8 dari Tjeerd Dijkstra, notaris di Medan, dengan nama N.V. Nederlandsch

Indische Bierbrouwerijen. Perseroan berdomisili di Indonesia dengan kantor pusat

berlokasi di Talavera Office Park Lantai 20, Jl. Let. Jend. TB Simatupang Kav.

22-26, Jakarta 12430, dan pabrik berlokasi di Jl. Daan Mogot KM. 19, Tangerang

15122 dan Jl. Raya Mojosari – Pacet KM. 50, Sampang Agung, Jawa Timur.

Perseroan adalah bagian dari Kelompok Heineken, dimana pemegang saham

utama adalah Heineken Holding N.V. (Heineken).

Perseroan memulai operasi komersial pada tahun 1929. Pada tanggal 31

Desember 2015 dan 2014, Perseroan dan entitas anak mempunyai masing-masing

475 dan 494 karyawan.

20. PT. Mustika Ratu, Tbk.

PT Mustika Ratu, Tbk (“Perseroan”) didirikan berdasarkan akta No.35

tanggal 14 Maret 1978 oleh Notaris G.H.S. Loemban Tobing, SH. Akta pendirian

ini telah disahkan oleh Menteri Kehakiman Republik Indonesia dengan Surat

Keputusan No. Y.A.5/188/15 tanggal 22 Desember 1978.

Sesuai dengan pasal 3 Anggaran Dasar Perseroan, ruang lingkup kegiatan

Perseroan meliputi pabrikasi, perdagangan dan distribusi jamu dan kosmetik

Perseroan berdomisili di Jl. Gatot Subroto Kav. 74-75, Jakarta Selatan dan pabrik

berlokasi di Jalan Raya Bogor KM. 26,4 Ciracas, Jakarta Timur.

21. PT. Nippon Indosari Corpindo, Tbk.

Pada ta

Corporation. Perusahaan mulai beroperasi secara komersial tahun 1997 dengan

satu pabrik di Blok W, Kawasan Industri Jababeka, Cikarang, Jawa Barat dengan

dua lini mesin dan memproduksi roti dengan merek Sari Roti. Perusahaan berhasil

meningkatkan kapasitas produksi pabrik pada tahun 2001 di Blok W sebesar

100% dengan menambahkan dua lini mesin yaitu untuk jenis roti tawar dan jenis

roti manis

Tahun 2005, perusahaan membuka pabrik kedua di Kawasan Industri

Pasuruan, Jawa Timur, dengan memasang dua lini mesin, guna melakukan

penetrasi pasar ke Jawa Timur dan Bali. Kemudian membuka pabrik ketiga di

tahun 2008 dengan dua lini mesin di Blok U, Kawasan Industri Jababeka,

Cikarang, Jawa Barat, guna memenuhi permintaan pasar yang semakin

meningkat.

Perusahaan melakukan Penawaran Umum Saham Perdana dilakukan pada

tanggal 28 Juni 2010 di Bursa Efek Indonesia. Perseroan membuka tambahan tiga

pabrik baru di Semarang, Medan dan Cibitung di tahun 2011 dan selanjutnya

Perseroan meningkatkan kapasitas produksi pabrik Pasuruan, Semarang dan

Medan dengan menambahkan satu lini mesin produksi untuk roti manis pada

masing-masing pabrik. Selain itu Perseroan pun membangun dua pabrik baru di

22. PT. Prasidha Aneka Niaga, Tbk.

PT Prasidha Aneka Niaga Tbk (“Perusahaan”) didirikan dengan nama PT

Aneka Bumi Asih berdasarkan akta Notaris Paul Tamara No. 7 tanggal 16 April

1974. Perusahaan berdomisili di Jalan Jenderal Sudirman No. 47, Jakarta Selatan

dan pabriknya berlokasi di Jalan Ki Kemas Rindho, Kertapati, Palembang.

Perusahaan saat ini bergerak dalam bidang pengolahan dan perdagangan

hasil bumi. Perusahaan memulai kegiatan usaha komersialnya pada tahun 1974.

Innovest Offshore Venture Ltd., British Virgin Islands adalah entitas induk

langsung dan entitas induk terakhir Perusahaan dan entitas anaknya.

23. PT. Pyridam Farma, Tbk.

PT Pyridam Farma Tbk (“Perusahaan”) didirikan berdasarkan Akta

Notaris No. 31 tanggal 27 November 1976 dari Tan Thong Kie, S.H.,

Notaris di Jakarta. Kegiatan usaha Perusahaan saat ini meliputi produksi dan

pengembangan obat-obatan (farmasi) serta perdagangan alat-alat kesehatan.

Perusahaan berdomisili di Jakarta dan pabriknya berlokasi di Desa Cibodas, Pacet,

Cianjur, Jawa Barat. Kantor pusat Perusahaan belokasi di Ruko Villa Kebon Jeruk

Blok F3, Jalan Raya Kebon Jeruk, Kelurahan/ Kecamatan Kebon Jeruk, Jakarta.

Perusahaan memulai operasi komersialnya pada tahun 1977. Pabrik

Perusahaan yang berlokasi di Desa Cibodas, Puncak, Jawa Barat, mulai dibangun

pada tahun 1995 dan mulai beroperasi pada bulan April 2001.

24. PT. Sekar Laut, Tbk.

PT Sekar Laut Tbk (“Entitas“) didirikan berdasarkan akta notaris No.120

dalam bidang industri pembuatan kerupuk, saos tomat, sambal dan bumbu masak

serta menjual produknya di dalam negeri maupun di luar negeri. Entitas dikontrol

oleh Sekar Group.

Entitas beroperasi secara komersial pada tanggal 19 Juli 1976. Pabrik

berlokasi di Jalan Jenggolo II/17 Sidoarjo, Jawa Timur. Jumlah karyawan

konsolidasian masing-masing 1.819 dan 1.499 orang pada tanggal 31 Desember

2015 dan 2014. Kantor cabang Entitas di Jalan Raya Darmo No. 23-25, Surabaya,

Jawa Timur.

25. PT. Siantar Top, Tbk.

PT Siantar Top Tbk (Entitas) didirikan berdasarkan akta No. 45, tanggal

12 Mei 1987 Sesuai dengan Pasal 3 Anggaran Dasar Entitas, ruang lingkup

kegiatan Entitas terutama bergerak dalam bidang industri makanan ringan, yaitu

mie (snack noodle), kerupuk (crackers) dan kembang gula (candy).

Entitas berdomisili di Sidoarjo, Jawa Timur dengan pabrik berlokasi di

Sidoarjo (Jawa Timur), Medan (Sumatera Utara), Bekasi (Jawa Barat) dan

Makassar (Sulawesi Selatan). Kantor pusat Entitas beralamat di Jl. Tambak Sawah

No. 21-23 Waru, Sidoarjo. Entitas mulai beroperasi secara komersial pada bulan

September 1989. Hasil produksi Entitas dipasarkan di dalam dan di luar negeri,

khususnya Asia.

26. PT. Tiga Pilar Sejahtera Food, Tbk.

PT Tiga Pilar Sejahtera Food Tbk (Perusahaan) didirikan pada tanggal

26 Januari 1990. Anggaran Dasar Perusahaan telah mengalami beberapa kali

Juli 2015. Sesuai dengan pasal 3 anggaran dasar Perusahaan, ruang lingkup

kegiatan Perusahaan meliputi usaha bidang perdagangan, perindustrian,

perkebunan, pertanian, ketenagalistrikan dan jasa.

Sedangkan kegiatan usaha entitas anak meliputi usaha industri mie dan

perdagangan mie, khususnya mie kering, mie instan dan bihun, snack, industri

biskuit dan permen, perkebunan kelapa sawit, pembangkit tenaga listrik,

pengolahan dan distribusi beras. Perusahaan mulai beroperasi secara komersial

pada tahun 1990.

Kantor pusat Perusahaan beralamat di Gedung Plaza Mutiara lt.16 Suite

1601, Jl. Dr. Ida Anak Agung Gde Agung Kavling E 1.2 No. 1 & 2 Jakarta.

Lokasi pabrik mie kering, biskuit dan permen terletak di Sragen, Jawa Tengah.

Lokasi pabrik bihun jagung terletak di Balaraja, Tangerang. Lokasi pabrik

makanan ringan terletakm di Gunung Putri, Medan, Banjarmasin dan Sragen,

Jawa Tengah. Usaha perkebunan kelapa sawit terletak di beberapa lokasi di

Sumatera dan Kalimantan. Usaha pengolahan dan distribusi beras terletak di

Cikarang, Jawa Barat dan Sragen, Jawa Tengah dan Sulawesi Selatan.

27. PT. Tempo Scan Pasific, Tbk.

PT Tempo Scan Pacific Tbk (Perusahaan) didirikan di Republik Indonesia

pada tanggal 20 Mei 1970, Berdasarkan Pasal 3 anggaran dasar Perusahaan, ruang

lingkup kegiatan usaha Perusahaan bergerak dalam bidang usaha farmasi.

Perusahaan memulai kegiatan komersialnya sejak tahun 1970. Kantor pusat

Perusahaan di Tempo Scan Tow