UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KINERJA KEUANGAN TERHADAP RETURN SAHAM PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI

BURSA EFEK INDONESIA

OLEH:

NAMA : SONYA KRISNAWATI S.

NIM : 050503074

DEPARTEMEN : AKUNTANSI – S1

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini, saya menyatakan bahwa skripsi yang berjudul “Pengaruh Kinerja

Keuangan Terhadap Return Saham pada Perusahaan Manufaktur yang Terdaftar

di Bursa Efek Indonesia” adalah benar hasil karya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Reguler S-1 Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi

yang diperoleh telah dinyatakan dengan jelas, benar apa adanya. Apabila di

kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang

ditetapkan oleh Universitas Sumatera Utara.

Medan, 22 Juni 2009 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji dan hormat penulis panjatkan kepada Tuhan Yesus Kristus, sang

Juru Selamat. Terpujilah Dia atas kebesaran dan kasih setiaNya, yang

memampukan penulis menyelesaikan penulisan skripsi ini. Terima kasih Tuhan

buat segala hal yang terjadi serta penyertaanMu yang penulis boleh terus alami.

Skripsi ini berjudul : “Pengaruh Kinerja Keuangan Tehadap Return Saham

pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”. Penelitian ini

dilaksanakan untuk memenuhi salah satu syarat untuk meraih gelar Sarjana

Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera

Utara.

Dalam penulisan skripsi ini hingga selesai, penulis mendapat banyak

bimbingan dan dukungan baik dari segi doa dan materi dari berbagai pihak.

Penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si, Ak selaku Ketua Departemen Akuntansi

dan Bapak Fahmi Natigor Nasution, SE, M.Acc, Ak selaku Sekretaris

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Dr. Agusni Pasaribu, MBA, Ak selaku dosen pembimbing yang

telah memberikan pengarahan, saran dan bimbingan yang bermanfaat bagi

4. Bapak Drs. Zainal A.T. Silangit, Ak selaku dosen pembanding I dan Ibu

Dra. Salbiah, M.Si, Ak selaku dosen pembanding II yang telah banyak

memberikan arahan bagi penulis untuk menyelesaikan skripsi ini.

5. Orangtuaku yang tersayang yaitu bapak H. Situmorang (alm.) dan mama

H. Silalahi serta kepada kakak dan adik yaitu Nova, Anne, Sari dan Aldo

yang telah memberi semangat dan doa kepada penulis. Kepada seluruh

saudara-saudara yang juga turut membantu dalam doa dan dana. Kepada

teman-teman penulis di koordinasi periode 2008/2009, cell group yaitu

Dewi, Arneta, Mei, Mery, Enka, Maya, Eka, Siswani, K’Susan, seluruh

mahasiswa Akuntansi 2005 serta semua pihak yang telah mendukung dan

mendoakan penulis dalam penyelesaian skripsi ini yang tidak dapat saya

sebutkan satu persatu.

Penulis menyadari skripsi ini masih jauh dari sempurna karena

keterbatasan kemampuan penulis, sehingga penulis mengharapkan saran dan kritik

yang membangun dalam penulisan ke depan. Akhir kata penulis berharap agar

skripsi ini bermanfaat bagi pembaca.

Medan, 22 Juni 2009

Penulis,

Sonya Krisnawati

NIM 050503074

ABSTRAK

Penelitian ini bertujuan mengetahui pengaruh kinerja keuangan terhadap

return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia

secara simultan maupun parsial. Variabel yang digunakan dalam penelitian ini adalah Earning per Share, Debt to Equity Ratio, Price Earning Ratio, Return on

Investment, dan Return on Equity sebagai variabel independen dan Return saham

sebagai variabel dependen.

Sampel yang diambil sebanyak 33 perusahaan manufaktur sektor barang konsumen yang terdaftar di Bursa Efek Indonesia (BEI) selama tahun 2005 – 2007. Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel, yang dipublikasikan melalui website

Indonesian Capital Market Directory (ICMD). Metode analisis yang digunakan

dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah adalah purposive sampling.

Hasil analisis menunjukkan bahwa rasio keuangan yang terdiri dari rasio EPS, PER, DER, ROI, dan ROE tidak berpengaruh secara simultan terhadap

return saham perusahaan manufaktur sektor barang konsumen yang terdaftar di

Bursa Efek Jakarta. Rasio keuangan yang berpengaruh secara parsial terhadap return saham perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia adalah rasio EPS, DER dan ROI positiif namun tidak signifikan sehingga secara langsung rasio ini mempengaruhi return saham perusahaan manufaktur sektor barang konsumen yang terdaftar di Bursa Efek Indonesia.

ABSTRACT

The purpose of this research is to find out the influences of financial’s performance to the return of common stock of the go public’s manufacturing consumer goods during 2005 until 2007 either simultaneously or partially. This research use Earning per Share, Debt to Equity Ratio, Price Earning Ratio, Return on Investment and Return on Equity as independent variable and Return of common stock as dependent variable.

The sample of this research are 33 of the go public’s manufacturing consumer goods during 2005 until 2007. The data that used in this research is financial statement from each company, published through website

Indonesian Capital Market Directory (ICMD). The data are analyzed by multiple

regression method. Sampling method that used is purposive sampling.

The research results that EPS, DER, PER, ROI, and ROE have not simultaneous influence to return of common stock. Financial ratios that have positive not significant influence to return of common stock, are earning per share, debt to equity ratio and return on investment, whereas earning per share, debt to equity ratio and return on investment have influence to the go public’s manufacturing consumer goods.

DAFTAR ISI

PERNYATAAN ……….. i

KATA PENGANTAR ……….... ii

ABSTRAK ………..…. iv

ABSTRACT ……….… v

DAFTAR ISI ……….….. vi

DAFTAR TABEL ……….…. ix

DAFTAR GAMBAR ……….. x

DAFTAR LAMPIRAN ……….. xi

BAB I. PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Perumusan Masalah ………. 4

C. Tujuan Penelitian ………. 5

D. Manfaat Penelitian ………... 6

BAB II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ………... 7

1. Saham ………... 7

2. Return Saham………... ……….. 8

3. Laporan Keuangan ………. 9

4. Kinerja keuangan dengan rasio keuangan ………. 10

B. Tinjauan Penelitian Terdahulu ………. 12

1. Kerangka Konseptual ... 13

2. Hipotesis Penelitian ... 15

BAB III. METODE PENELITIAN A. Desain Penelitian ………..…………..….. 16

B. Populasi dan Sampel Penelitian ……….………….. 16

C. Jenis Data ……….….……….……….. 18

D. Teknik Pengumpulan Data ……….….. 19

E. Definisi operasional dan pengukuran Variabel… ……….…… 19

F. Metode Analisis Data ………..… 21

G. Jadwal Penelitian ……… 26

BAB IV. ANALISIS HASIL PENELITIAN A. Data Penelitian ………..….. 27

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif ……….…………..…… 28

2. Uji Asumsi Klasik a. Uji Normalitas ………..…….. 30

b. Uji Multikolonearitas ………..……….…… 33

c. Uji Heteroskedastisitas ………... 34

d. Uji Autokorelasi ………...………. 35

3. Pengujian Hipotesis a. Persamaan Regresi ………..……….... 36

b. Koefisien Determinasi ……….. 38

C. Pembahasan Hasil Penelitian ………. 43

BAB V. KESIMPULAN DAN SARAN A. Kesimpulan ………. 47

B. Keterbatasan Hasil Penelitian ……….. 48

C. Saran ……… 49

DAFTAR PUSTAKA ………. 50

DAFTAR TABEL

Nomor Judul

Tabel 3.1 Sampel Perusahaan Manufaktur ... 17

Halaman Tabel 3.2 Jadwal Penelitian ... 26

Tabel 4.1 Statistik Deskriptif ... 28

Tabel 4.2 Uji Normalitas ... ... 30

Tabel 4.3 Uji Multikolinearitas ... 32

Tabel 4.4 Uji Autokorelasi…... 35

Tabel 4.5 Analisis Hasil Regresi ... 36

Tabel 4.6 Koefisien Determinasi ... 38

Tabel 4.7 Hasil Uji t ... 39

DAFTAR GAMBAR

Nomor Judul

Gambar 2.1 Kerangka Konseptual ... ... 14

Halaman

Gambar 4.1 Histogram ... 31

Gambar 4.2 Grafik Normal P-P Plot ... 31

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran 1 Daftar Sampel Perusahaan Manufaktur sektor

Halaman

Barang konsumen ………. 51

Lampiran 2 Data Rasio keuangan dan return saham tahun 2005 .. 52

Lampiran 3 Data Rasio keuangan dan return saham tahun 2006 .. 53

Lampiran 4 Data Rasio keuangan dan return saham tahun 2007 .. 54

Lampiran 5 Statistik Deskriptif ... 55

Lampiran 6 Hasil Uji Normalitas Hasil normalitas data ... 56

Histogram ... ... 56

Grafik normal P-P Plot……….. ... 57

Hasil Uji Multikolinearitas ... 58

Hasil Uji Heteroskedastisitas ... .. 59

Hasil Uji Autokorelasi ... 59

Lampiran 7 Hasil analisis regresi ... 60

BAB I PENDAHULUAN A. Latar Belakang

Semua perusahaan manufaktur di Indonesia dalam era globalisasi

selayaknya berusaha untuk memproduksi barang berkualitas tinggi dengan biaya

rendah dalam rangka meningkatkan daya saing baik dipasar domestik maupun

pasar global. Situasi ini mendorong mereka untuk mengadaptasikan sistem

manufaktur yang dapat mempercepat proses penciptaan nilai tambah, antara lain

dengan melakukan hubungan kontraktual dengan para pemasok dan investor.

Perkembangan jumlah perusahaan manufaktur yang semakin pesat tersebut

tidak atau belum didukung oleh pengawasan yang ketat, hal ini menimbulkan

banyak permasalahan dalam dunia manufaktur seperti penyalahgunaan penyaluran

kredit yang akhirnya menjadi kredit macet, sehingga perusahaan manufaktur

tersebut menjadi kekurangan likuiditas yang parah, yang pada akhirnya

menjadikan perusahaan tersebut mengalami pailit (dilikuidasi). Berdasarkan hasil

survei Badan Pusat Statistik (BPS), industri manufaktur skala besar dan sedang

pada triwulan IV-2008 tumbuh negatif 3,4 persen dibandingkan triwulan III-2008.

Krisis keuangan global, mengganggu kinerja industri manufaktur yang berimbas

pada pertumbuhannya.

Sebagaimana telah diketahui perusahaan manufaktur merupakan industri

yang dalam kegiatannya mengandalkan modal dari investor, oleh karena itulah

perusahaan manufaktur harus dapat menjaga kesehatan keuangan atau

keuangan pada industri manufaktur, maka perlu dilakukan analisis sedemikian

rupa, sehingga kesulitan keuangan dan kemungkinan kebangkrutan dapat

dideteksi lebih awal untuk selanjutnya menentukan arah kebijaksanaan.

Keadaan tersebut menuntut kebutuhan dana yang cukup bagi perusahaan

manufaktur untuk bertahan dan bersaing. Salah satu cara yang diambil perusahaan

untuk memenuhi kebutuhan dana guna mengembangkan agar tetap dapat bersaing

adalah penjualan saham perusahaan kepada masyarakat melalui pasar modal.

Pasar modal pada hakikatnya adalah jaringan tatanan yang memungkinkan

pertukaran klaim jangka panjang, penambahan assets (dan hutang) pada saat yang

sama, memungkinkan investor untuk mengubah dan menyesuaikan portofolio

investasi melalui pasar sekunder (Pandji, 2003:5). Sebagai fungsi ekonomi, pasar

modal menyediakan fasilitas untuk memindahkan dana dari pihak yang memiliki

kelebihan dana kepada pihak yang membutuhkan dana. Sedangkan fungsi

keuangan, pasar modal menyediakan dana yang diperlukan oleh pihak yang

membutuhkan dana. Perusahaan yang telah mencatat sahamnya di pasar modal

harus mengeluarkan laporan keuangan setiap tahun yang memuat informasi

tentang kekayaan perusahaan, termasuk laporan keuntungan dan pembayaran

dividen perusahaan. Selain itu, laporan keuangan mempunyai tujuan agar investor

mengetahui perkembangan dan prospek perusahaan sehingga investor mengetahui

tindakan yang seharusnya diambil.

Untuk pengambilan keputusan ekonomi, para pelaku bisnis dan

pemerintah membutuhkan informasi tentang kondisi dan kinerja keuangan

informasi laporan keuangan. Analisis kinerja keuangan merupakan alternatif

untuk menguji apakah informasi keuangan bermanfaat untuk melakukan

klasifikasi atau prediksi terhadap harga saham.

Analisis rasio keuangan didasarkan pada data keuangan historis yang

tujuan utamanya adalah memberi suatu indikasi kinerja perusahaan pada masa

yang akan datang. Analisis rasio keuangan merupakan suatu alternatif untuk

menguji apakah informasi keuangan yang dihasilkan oleh akuntansi keuangan

bermanfaat untuk melakukan klasifikasi atau prediksi terhadap return saham di

pasar modal. Dengan analisa rasio keuangan dapat diketahui kekuatan dan

kelemahan perusahaan di bidang keuangan namun dapat juga dipakai sebagai

sistem peringatan awal (early warning system) terhadap kemunduran kondisi

keuangan perusahaan yang mengakibatkan tidak akan memberikan kepastian

going concern perusahaan khususnya untuk perusahaan yang go public. Untuk

menarik investor, perusahaan harus mampu menunjukkan kinerjanya dengan rasio

keuangan. Investor sebelum melakukan investasi pada perusahaan yang terdaftar

di BEI melakukan analisis kinerja perusahaan antara lain menggunakan rasio

keuangan sehingga kinerja keuangan perusahaan berkaitan dengan return

perusahaan (Husnan, 2003 :44). Dari berbagai alat analisis yang ada, analisis rasio

merupakan alat analisis yang sering dipakai karena merupakan metode paling

cepat untuk diterapkan dalam kinerja suatu perusahaan. Dari analisis rasio dapat

diketahui posisi perusahaan ditengah perusahaan lain dan sangat bermanfaat untuk

membantu manajer, investor maupun kreditor dalam mengambil keputusan. Dari

melakukan prediksi di masa yang akan datang. Seperti yang sudah kita ketahui

bahwa di era ekonomi global ini perusahaan-perusahaan lokal mendapat tantangan

yang berat dari perusahaan-perusahaan asing. Hal tersebut dimungkinkan dengan

berkurangnya pembatasan pajak maupun quota seperti yang telah disepakati

dalam AFTA. Perusahaan-perusahaan tersebut harus memperkuat posisinya agar

tidak mengalami kemunduran. Untuk itu diperlukan dana yang tidak sedikit untuk

memperbaiki kinerja perusahaan, baik dari segi keunggulan kompetitif, jangkauan

pasar, kapasitas produksi, pemasaran, promosi dan sebagainya. Disinilah peranan

pasar modal sebagai sarana pengumpulan dana bagi perusahaan yang go public

menjadi kuat. Dalam keputusan investasi para pemodal tidak hanya

memperhatikan tingkat keuntungan yang diharapkan tetapi resiko investasi.

Secara intuitif tentunya ada hubungan positif antara tingkat keuntungan dan

resiko. Investor akan memanfaatkan semua informasi dan kinerja keuangan

perusahaan terhadap harga pada pengambilan keputusan beli atau jual sehingga

saham sekarang merefleksikan semua informasi yang diketahui.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

penulis merumuskan masalah, yaitu :

1.Apakah rasio keuangan Earning per Share (EPS) memiliki pengaruh yang

signifikan terhadap Return saham?

2.Apakah rasio keuangan Debt to Equity Ratio (DER) memiliki pengaruh

3.Apakah rasio keuangan Price Earning Ratio (PER) memiliki pengaruh

yang signifikan terhadap Return saham?

4.Apakah rasio keuangan Return on Investment (ROI) memiliki pengaruh

yang signifikan terhadap Return saham?

5.Apakah rasio keuangan Return on Equity (ROE) memiliki pengaruh yang

signifikan terhadap Return saham?

6.Apakah rasio keuangan Earning per Share (EPS), Price Earning Ratio

(PER), Debt to Equity Ratio (DER), Return on Investment (ROI) dan

Return on Equity (ROE) secara bersama–sama mempunyai pengaruh yang

signifikan terhadap Return Saham pada perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia ?

Berdasarkan rumusan masalah diatas, penulis tertarik melakukan

penelitian dengan judul “Pengaruh Kinerja Keuangan Terhadap Return

Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

C. Tujuan Penelitian

Tujuan dilakukannya penelitian adalah :

1. Untuk mengetahui apakah rasio keuangan Earning Per Share berpengaruh

secara signifikan terhadap Return Saham ?

2. Untuk mengetahui apakah rasio keuangan Price Earning Ratio

berpengaruh secara signifikan terhadap Return Saham ?

3. Untuk mengetahui apakah rasio keuangan Debt to Equity Ratio

4. Untuk mengetahui apakah rasio keuangan Return on Investment

berpengaruh secara signifikan terhadap Return Saham ?

5. Untuk mengetahui apakah rasio keuangan Return on Equity berpengaruh

secara signifikan terhadap Return Saham ?

6. Untuk mengetahui apakah rasio keuangan Earning Per Share (EPS), Price

Earning Ratio (PER), Debt to Equity Ratio (DER), Return on Investment

(ROI), dan Return on Equity (ROE) secara bersama–sama mempunyai

pengaruh yang signifikan terhadap Return saham pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia.

D. Manfaat Penelitian

1. Penulis

Penelitian ini diharapkan berguna untuk menambah wawasan,

pengetahuan mengenai pasar modal terutama kinerja keuangan dan return saham

serta merupakan kesempatan untuk mempraktekkan teori-teori yang diperoleh

selama kuliah.

2. Peneliti selanjutnya

Penelitian ini diharapkan dapat berguna sebagai bahan masukan untuk

menyempurnakan penelitian selanjutnya yang sejenis.

3. Perusahaan

Hasil penelitian ini diharapkan dapat menjadi bahan pertimbangan

nantinya dalam mengambil kebijakan manajemen khususnya yang berkaitan

BAB II

TINJAUAN PUSTAKA A. Tinjauan Teoritis

1. Saham

Saham adalah penyertaan dalam modal dasar suatu perseroan terbatas, sebagai

tanda bukti penyertaan tersebut dikeluarkan surat kolektif kepada pemilik yaitu

pemegang saham. Saham merupakan salah satu instrumen pasar keuangan yang

paling popular. Menerbitkan saham merupakan salah satu pilihan perusahaan

ketika memutuskan untuk pendanaan perusahaan. Pada sisi yang lain, saham

merupakan instrument investasi yang banyak dipilih para investor karena saham

mampu memberikan tingkat keuntungan yang menarik.

Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak

(badan usaha) dalam suatu perusahaan atau perseroan terbatas. Dengan

menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan

perusahaan, klaim atas asset perusahaan, dan berhak hadir dalam Rapat Umum

Pemegang Saham (RUPS).

Adapun jenis-jenis saham menurut Riyanto (1995: 241) adalah sebagai berikut:

1. Saham Biasa (Common Stock)

Pemegang saham biasa hanya akan mendapat dividen pada akhir tahun

pembukuan, hanya kalau perusahaan tersebut mendapatkan keuntungan. Apabila

perusahaan tersebut mendapat kerugian, maka pemegang saham tidak akan

suatu perusahaan yang menderita kerugian, selama kerugian itu belum dapat

ditutup, maka selama itu perusahaan tidak diperbolehkan membayar dividen.

2. Saham Preferen (Prefered Stock)

Pemegang saham preferen mempunyai beberapa “preferensi“ tertentu

dibandingkan dengan pemegang saham biasa.

2. Return Saham

Return merupakan hasil yang diperoleh dari sebuah investasi. Return dapat

berupa return realisasi (realized return) yaitu return yang telah terjadi atau return

ekspektasi (expected return) yaitu return yang diharapkan akan terjadi di masa

yang akan datang. Hartono (2000: 107) menyatakan bahwa return abnormal

(abnormal return) merupakan selisih antara return ekspektasi dan return realisasi.

Saham suatu perusahaan bisa dinilai dari pengembalian (return) yang diterima

oleh pemegang saham dari perusahaan yang bersangkutan. Return bagi pemegang

saham bisa berupa penerimaan dividen tunai ataupun adanya perubahan harga

saham pada suatu periode (Beza, 1998).

Return abnormal menjadi indikator untuk mengukur efisiensi suatu pasar

modal. Apabila harga suatu instrument investasi telah mencerminkan seluruh

informasi yang ada maka return ekspektasi atas suatu harga saham relatif akan

sama dengan return realisasinya.

Untuk melakukan investasi dalam bentuk saham diperlukan analisis untuk

mengukur nilai saham, yaitu analisis fundamental dan analisis teknikal. Tujuan

undervalue atau overvalue. Saham dikatakan undervalue bilamana return saham

di pasar saham lebih kecil dari harga wajar atau nilai yang seharusnya, demikian

juga sebaliknya. Dapat dikatakan bahwa untuk memperkirakan return saham

dapat menggunakan analisa fundamental yang menganalisa kondisi keuangan dan

ekonomi perusahaan yang menerbitkan saham tersebut. Analisis fundamental

berkaitan dengan penilaian kinerja perusahaan, tentang efektifitas dan efisiensi

perusahaan mencapai sasarannya (Foster. 1986). Untuk menganalisis kinerja

perusahaan dapat digunakan rasio keuangan yang terbagi dalam empat kelompok,

yaitu rasio likuiditas, aktivitas, hutang, dan profitabilitas (Kim, 1991).

3. Laporan Keuangan

Alat yang dapat digunakan sebagai dasar untuk menentukan atau menilai

posisi keuangan perusahaan adalah laporan keuangan. Laporan keuangan terdiri

dari Neraca, laporan Rugi Laba dan Laporan Perusahaan Modal.

Neraca adalah laporan yang menunjukkan keadaan keuangan suatu unit

usaha pada tanggal tertentu. Keadaan keuangan ini ditunjukkan dengan jumlah

harta yang dimiliki yang disebut aktiva dan jumlah kewajiban perusahaan yang

disebut passiva. Elemen-elemen dalam neraca biasanya dikelompokkan dalam

suatu cara yang tujuannya adalah untuk memudahkan analisis.

Laporan Laba Rugi adalah suatu laporan atas kegiatan-kegiatan

perusahaan selama waktu periode akuntansi tertentu (Nainggolan, 2004). Laporan

Rugi Laba menunjukkan penghasilan dan biaya operasi, bunga, pajak dan laba

perusahaan sesaat, maka Laporan Rugi Laba mengiktisarkan kegiatan-kegiatan

untuk memperoleh laba selama satu periode tertentu.

4. Kinerja Keuangan Dengan Rasio Keuangan

Analisis rasio keuangan merupakan instrumen analisis prestasi perusahaan

yang menjelaskan berbagai hubungan dan indikator keuangan yang ditujukan

untuk menunjukkan perubahan dalam kondisi keuangan atau prestasi operasi di

masa lalu. Makna dan kegunaan rasio keuangan dalam praktik bisnis pada

kenyataannya bersifat subyektif, bergantung pada untuk apa suatu analisis

dilakukan dalam konteks apa analisis tersebut diaplikasikan (Helfret, 1999).

Selanjutnya perkembangan yang terjadi pada pendekatan penyusunan teori

akuntansi telah mendorong dilakukannya studi akuntansi yang menghubungkan

rasio keuangan dengan fenomena akuntansi tertentu. Harapannya akan dapat

ditemukan berbagai kegunaan obyektif dari rasio keuangan. Beberapa yang telah

dilakukan diantaranya adalah yang menguji kegunaan rasio keuangan untuk

memprediksi kondisi keuangan perusahaan khususnya perusahaan yang

mengalami kebangkrutan (Beaver, 1966; Altman, 1968) dan memprediksi

perubahan laba perusahaan (Machfoed, 1994; Zainuddin dan Hartono, 1999).

Salah satu tahapan dalam proses akuntansi yang penting untuk keperluan

pengambilan keputusan manajemen adalah tahap interprestasi laporan akuntansi,

yang didalamnya mencakup rasio keuangan. Rasio keuangan yang merupakan

bentuk informasi akuntansi yang penting bagi perusahaan selama suatu periode

mengungkapkan posisi, kondisi keuangan, maupun kinerja ekonomis di masa

depan dengan kata lain informasi akuntansi. Dalam penggunaannya terdapat

keunggulan dan keterbatasan dari analisa keuangan untuk digunakan dalam

memahami kondisi perusahaan.

Menurut Nainggolan (2004 : 68) ada beberapa rasio keuangan yang

digunakan untuk mengukur kinerja perusahaan yaitu:

a. EPS (Earning per Share)

merupakan laba yang diperoleh perusahaan per lembar saham. Laba per saham

merupakan alat ukur yang berguna untuk membandingkan laba dari berbagai

entitas usaha yang berbeda dan untuk membandingkan laba suatu entitas dari

waktu ke waktu jika terjadi perubahan dalam struktur modal. Laba per saham

telah sejak dulu dihitung dan digunakan oleh para analis keuangan. Perhitungan

laba per saham yang mengarah ke masa depan mencoba memberikan informasi

mengenai laba per saham yang mungkin akan diperoleh di masa datang.

b. DER (Debt to Equity Ratio)

merupakan rasio yang mengukur besarnya hutang yang ditanggung melalui modal

sendiri yang dimiliki perusahaan. Debt Equity Ratio adalah instrumen untuk

mengetahui kemampuan akuitas atau aktiva bersih suatu perusahaan untuk

melunasi seluruh kewajibannya.

c. PER (Price Earning Ratio)

menurut Rahardjo (2003) rasio harga dengan penghasilan atau price earning ratio

sering digunakan untuk membandingkan peluang investasi. Suatu rasio harga dan

(market price share) dengan penghasilan per lembar saham (PER). Dalam

penelitian ini peneliti menggunakan PER yang tinggi menunjukkan prestasi suatu

perusahaan sangat baik di masa yang akan datang sehingga digunakan para

investor untuk menanamkan modalnya.

d. ROI (Return on Investment)

merupakan rasio untuk mengukur kemampuan manajemen dalam menghasilkan

pendapatan dari pengelolaan aset (Kasmir, 2003).

e. ROE (Return on Equity)

merupakan rasio untuk mengukur kemampuan manajemen bank dalam mengelola

modal yang ada untuk mendapatkan net income (Kasmir, 2003).

B. Tinjauan Penelitian Terdahulu 1. Penelitian Dyah (2007)

Judul penelitian ’Pengaruh kinerja keuangan terhadap return saham

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia’. Penelitian ini

mnggunakan variabel EPS, DER, PER,ROI,dan ROE sebagai variabel independen

dan return saham sebagai variabel terikat. Hasil dari penelitian ini adalah semua

variabel independen tidak berpengaruh secara simultan terhadap return saham.

Sedangkan variabel PER memiliki pengaruh positif terhadap return saham.

2. Penelitian Resmi (2002)

Judul penelitian ‘Keterkaitan Kinerja Keuangan Perusahaan Dengan

Return Saham’. Penelitian tersebut menggunakan sampel perusahaan yang

semua rasio keuangan dapat menjelaskan perubahan return saham yang berarti

variabel rasio tersebut tidak dapat dijadikan sebagai dasar pertimbangan bagi

investor untuk memproyeksi tingkat keuntungan saham yang diharapkan.

3. Penelitian Merwanto (2005)

Judul penelitian ‘Pengaruh Rasio Keuangan terhadap Kinerja

Perbankan (Studi kasus pada Perusahaan Perbankan Go Public di BEJ tahun 2000 - 2004)’. Dengan menggunakan rasio CAR, NPL, ROA, LDR, GMW,

NIM sebagai variabel independennya dan harga saham sebagai variabel

dependennya. Hasil penelitian ini adalah secara bersama–sama yakni ROA, LDR,

GWM dan NIM berpengaruh terhadap variabel dependen (harga saham) dan

secara parsial ROA, LDR dan GWM berpengaruh terhadap harga saham,

sedangkan NIM tidak berpengaruh terhadap harga saham.

4. Penelitian I G. K. A. ULUPUI

Judul penelitian ‘Analisis pengaruh rasio likuiditas, leverage, aktivitas,

dan Profitabilitas terhadap return saham (studi pada perusahaan makanan dan

minuman dengan kategori Industri barang konsumsi di BEJ)’. Hasil penelitian

menunjukkan variabel current ratio dan ROA memiliki pengaruh yang positif dan

signifikan terhadap return saham satu periode ke depan. DER menunjukkan hasil

yang positif, tetapi tidak signifikan. Hal ini mengindikasikan bahwa rasio utang

tidak menyebabkan perubahan return saham satu tahun ke depan.

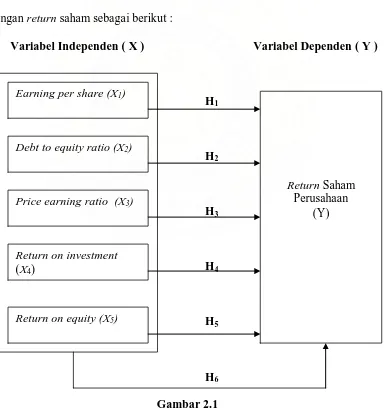

Husnan (2000 : 88) mengemukakan bahwa return saham atau tingkat

keuntungan saham lebih tepat disebut sebagai persentase perubahan harga saham.

Koesno (1990) dalam Resmi (2002) mengatakan bahwa salah satu faktor penting

yang mempengaruhi pengharapan investor adalah kinerja keuangan dari tahun ke

tahun. Kinerja keuangan perusahaan dapat menjadi petunjuk arah naik turunnya

harga saham suatu perusahaan. Secara umum kinerja keuangan perusahaan

ditunjukkan dalam laporan keuangan yang dipublikasikan yang kemudian

dianalisis menggunakan rasio keuangan. Kerangka hubungan kinerja perusahaan

dengan return saham sebagai berikut :

Variabel Independen ( X ) Variabel Dependen ( Y )

Return on investment

(X4)

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan masalah

penelitian (Sugiyono,2008:51). Berdasarkan tinjauan teoritis dan kerangka

konseptual yang diuraikan sebelumnya, maka dapat dirumuskan hipotesis

penelitian sebagai berikut :

H1 : Earning Per Share (EPS) berpengaruh signifikan terhadap Return

Saham.

H2 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Return

Saham.

H3 : Price Earning Ratio (PER) berpengaruh signifikan terhadap Return

Saham.

H4 : Return on Investment (ROI) berpengaruh signfikan terhadap Return

Saham.

H5 : Return on Equity (ROE) berpengaruh signifikan terhadap Return

Saham.

H6 : Earning Per Share (EPS), Debt to Equity Ratio (DER), Price Earning

Ratio (PER), Return on Investment (ROI), dan Return on Equity

(ROE) secara bersama–sama mempunyai pengaruh yang signifikan

BAB III

METODE PENELITIAN A. Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Sugiyono (2007:30)

desain kausal adalah penelitian yang bertujuan menganalisis hubungan sebab

akibat antara variabel independen (variabel yang mempengaruhi) dan variabel

dependen (variabel yang dipengaruhi).

B. Populasi dan Sampel penelitian

Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan peneliti untuk

dipelajari dan kemudian ditarik kesimpulannya (Sugiyono,2008:72). Populasi

dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia sejak tahun 2005 hingga tahun 2007, yaitu sebanyak 35

perusahaan.

Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Sugiyono, 2008:73). Teknik penarikan sampel dalam penelitian

ini menggunakan metode Purposive Sampling yaitu teknik pengambilan sampel

dengan pertimbangan atau kriteria tertentu. Sampel dipilih berdasarkan kriteria

sebagai berikut:

1. Perusahaan yang dipilih menjadi sampel penelitian adalah perusahaan

manufaktur sektor barang konsumsi yang terdaftar di Bursa Efek

2. Perusahaan manufaktur tersebut mempublikasikan laporan

keuangannya secara lengkap dan tidak keluar (delisting) selama

periode 2005 – 2007.

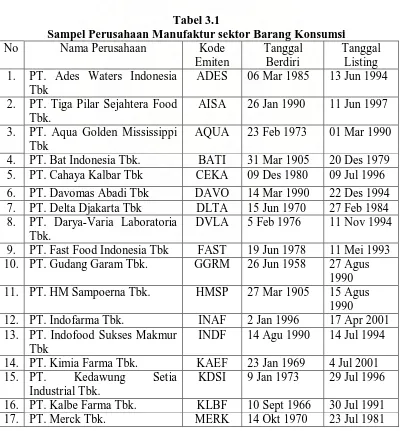

Sampel yang diambil adalah 33 perusahaan barang konsumsi yang

terdaftar di BEI serta memiliki saham aktif selama tahun 2005-2007 dari total

keseluruhan perusahaan manufaktur pada barang konsumsi ada 35 perusahaan.

Berdasarkan kriteria tersebut, diperoleh sampel sebanyak 33 perusahaan

yang diperlihatkan dalam tabel berikut ini:

Tabel 3.1

Sampel Perusahaan Manufaktur sektor Barang Konsumsi

No Nama Perusahaan Kode 1. PT. Ades Waters Indonesia

Tbk

ADES 06 Mar 1985 13 Jun 1994

2. PT. Tiga Pilar Sejahtera Food Tbk.

AISA 26 Jan 1990 11 Jun 1997

3. PT. Aqua Golden Mississippi Tbk

8. PT. Darya-Varia Laboratoria Tbk.

18. PT. Multi Bintang Indonesia Tbk

MLBI 03 Jun 1929 15 Des 1981

19. PT. Mustika Ratu Tbk. MRAT 14 Mar 1978 27 Juli 1995

20. PT. Mayora Indah Tbk MYOR 17 Feb 1977 04 Jul 1990

21. PT. Prashida Aneka Niaga Tbk

PSDN 16 Apr 1974 18 Okt 1994

22. PT. Pioneerindo Gourmet International Tbk

PTSP 13 Des 1983 30 Mei 1994

23. PT. Pyridam Farma Tbk. PYFA 27 Nov 1976 16 Okt 2001

24. PT. Schering Plough Indonesia Tbk.

Dalam penelitian ini jenis data yang digunakan adalah data kuantitatif

dan merupakan data sekunder. Menurut Indriantoro dan Supomo, (2002: 147)

“Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara

tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain).”

Penelitian ini menggunakan data sekunder berupa laporan keuangan perusahaan

manufaktur dan nilai return saham.

Data yang diperoleh adalah kombinasi antara data time series dan data

cross-section. Data time-series adalah data yang secara kronologis disusun

dikumpulkan pada suatu titik tertentu (Kuncoro, 2003:125) yang disebut dengan

pooling data atau combined model.

D. Teknik Pengumpulan Data

Teknik pengumpulan data pada penelitian ini dilakukan dengan studi

dokumentasi, yaitu dengan mempelajari, mengklasifikasikan, dan menganalisis

data sekunder yang terkait dengan lingkup penelitian ini. Data tersebut diperoleh

dari laporan keuangan perusahaan manufaktur sektor barang konsumsi yang

terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2005 sampai dengan tahun

2007 dan dari Indonesian Capital Market Directory (ICMD). Pengumpulan data

sekunder diperoleh dari media internet dengan cara mendownload melalui situs

dibutuhkan dalam penelitian.

E. Definisi Operasional dan Pengukuran Variabel

a. Variabel dependen (“Y”): Return saham perusahaan

Return merupakan hasil yang diperoleh dari sebuah investasi, dapat dihitung

dengan rumus :

b. Variabel Independen (”X”): ada beberapa rasio keuangan yang

1) Earning Per Share (X1) merupakan laba yang diperoleh perusahaan per lembar

saham. Rumus EPS sebagai berikut:

share Earning

EPS =

2) Debt to Equity Ratio (X2) merupakan rasio yang mengukur besarnya hutang

yang ditanggung melalui modal sendiri yang dimiliki perusahaan. Rumus DER

sebagai berikut:

3) Price Earning Ratio.(X3) Harahap (2002) mengatakan bahwa price earning

ratio ini menunjukkan perbandingan antara harga saham di pasar atau harga

perdana yang ditawarkan dibandingkan dengan pendapatan yang diterima. Suatu

rasio harga dan penghasilan saham dihitung dengan membagi harga pasar per

lembar saham (market price share) dengan penghasilan per lembar saham (PER).

Rumus PER sebagai berikut :

%

4) Return on Investment (X4) merupakan rasio untuk mengukur kemampuan

manajemen dalam menghasilkan pendapatan dari pengelolaan aset (Kasmir,

2003). Rumus ROI sebagai berikut :

Investasi Total

Income Operating

5) Return on Equity (X5) merupakan rasio untuk mengukur kemampuan

manajemen bank dalam mengelola modal yang ada untuk mendapatkan net

income (Kasmir, 2003). Rumus ROE sebagai berikut :

Capital Equity

Income Net

ROE=

F. Metode Analisis Data

Dalam penelitian ini, metode analisis data yang digunakan adalah model

analisis regresi berganda dan menggunakan software SPSS 16.0 (Statistik Product

and Services Solution). Sebelum data di analisis, maka untuk keperluan analisis

data tersebut, terlebih dahulu diajukan uji asumsi klasik, yaitu: .

1. Uji Asumsi Klasik

Uji asumsi klasik yang dilakukan adalah uji normalitas data, uji

multikolonieritas, uji heteroskedastisitas dan uji autokorelasi.

a) Uji Normalitas Data

Uji normalitas data bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual memiliki distribusi normal. Kalau

nilai residual tidak mengikuti distribusi normal, uji statistik menjadi tidak

valid untuk jumlah sampel kecil (Ghozali, 2005:110). Menurut Ghozali

(2005:110), ”cara untuk mendeteksi apakah residual berdistribusi normal atau

tidak ada dua, yaitu analisis grafik dan analisis statistik. Normalitas dapat

dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dan

1) jika data menyebar di sekitar garis diagonal dan mengikuti arah garis

diagonal atau grafik histogramnya menunjukkan pola berdistribusi normal,

maka model regresi memenuhi asumsi normalitas,

2) jika data menyebar jauh dari diagonal dan tidak mengikuti arah garis

diagonal atau grafik histogram tidak menunjukkan data berdistribusi

normal, maka model regresi tidak memenuhi asumsi normalitas.

”Uji statistik yang dapat digunakan untuk menguji normalitas residual

adalah uji statistik Kolmogorov-Smirnov (K-S)”, yang dijelaskan oleh Ghozali

(2005:115). Uji K-S dibuat dengan membuat hipotesis:

Ho : Data residual berdistribusi normal

Ha : Data residual tidak berdistribusi normal

Bila signifikansi >0,05 dengan = 5% berarti distribusi data normal

dan Ho diterima, sebaliknya bila nilai signifikan <0,05 berarti distribusi data

tidak normal dan Ha diterima. Ada beberapa cara mengubah model regresi

menjadi normal menurut Erlina (2007:106), yaitu:

a. lakukan transformasi data ke bentuk lainnya,

b. lakukan trimming, yaitu membuang data outlier,

c. lakukan winsorizing, yaitu mengubah nilai data yang outlier ke suatu nilai

tertentu.

b) Uji Multikolinieritas

Uji Multikolonieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara antara variabel independen. Model regresi

tidaknya multikolonieritas dapat dideteksi dengan melihat nilai tolerance dan

variance inflation factor (VIF), serta dengan menganalisis matrik korelasi

variabel-variabel independen. Nilai cutoff yang umum dipakai untuk

menunjukkan adanya multikolonieritas adalah nilai tolerance < 0,10 atau sama

dengan nilai VIF > 5 dan untuk matrik korelasi adanya indikasi

multikolonieritas dapat dilihat jika antar variabel independen ada korelasi

yang cukup tinggi umumnya diatas 0,90.

c) Heteroskedastisitas

Uji ini memiliki tujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan varians dari residual suatu pengamatan ke pengamatan

yang lain. Menurut Erlina (2007:108) “jika varians dari residual satu

pengamatan ke pengamatan lainnya tetap, maka disebut homoskedastisitas.

Sebaliknya jika varians berbeda, maka disebut heterokedasitas”. Ada tidaknya

heteroskedastisitas dapat dilakukan dengan melihat grafik Scaterplot antar

nilai prediksi variabel independen dengan nilai residualnya. Dasar analisis

yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi

linear ada korelasi antar kesalahan pengganggu pada periode t dengan

kesalahan pada periode t-1. Autokorelasi muncul karena observasi yang

berurutan sepanjang tahun yang berkaitan satu dengan yang lainnya. Hal ini

sering ditemukan pada time series.

Uji Durbin Watson hanya digunakan untuk autokolerasi tingkat satu

(first order autocorrelation) dan mensyaratkan adanya intercept (konstanta)

dalam model regresi dan tidak ada variabel lag diantara variabel independen.

Hipotesis yang diuji adalah:

Ho : tidak ada autokolerasi ( r = 0 )

Ha : ada autokolerasi ( r ≠ 0 )

Pengambilan keputusan ada tidaknya autokolerasi:

Tidak ada autokolerasi, positif atau negatif : du < d < 4 – du.

2. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

linier berganda. Analisis ini digunakan untuk mengetahui apakah variabel bebas

mempunyai pengaruh terhadap variabel terikat.

a. Uji signifikansi parsial ( t-test )

Uji t-test digunakan untuk menguji pengaruh variabel independen secara

parsial terhadap variabel dependen. Untuk menentukan nilai t-tabel,

tingkat signifikan yang digunakan sebesar 5%. Adapun yang menjadi

model persamaannya adalah :

2. untuk Debt to Equity Ratio

3. untuk Price Earning Ratio

4. untuk Return On Investment

5. untuk Return On Equity

b. Uji signifikansi Simultan ( F- test)

Uji F digunakan untuk menguji hubungan linier dari seluruh variabel

bebas secara bersama-sama (simultan) terhadap variabel dependen. Untuk

menentukan uji F-tabel, tingkat signifikan yang digunakan sebesar 5%.

Persamaan yang digunakan dalam penelitian ini yaitu:

Y = a + b1x1 + b2x2+ b3 x3 + b4x4 + b5x5 + e

Dimana :

Y = Return saham

a = Konstanta

b1 – b5 = Koefisien regresi masing-masing variabel

X1 = EPS

X2 = DER

X3 = PER

Y = a + b2X2 + e

Y = a + b3X3 + e

Y = a + b4X4 + e

X4 = ROI

X5 = ROE

e = error

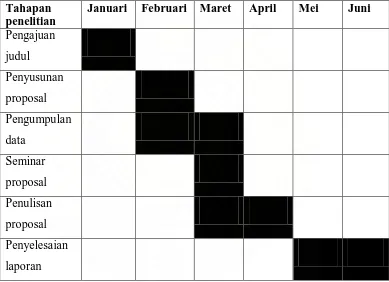

G. Jadwal Penelitian

Tabel 3.2 Tahapan

penelitian

Januari Februari Maret April Mei Juni

Pengajuan

judul

Penyusunan

proposal

Pengumpulan

data

Seminar

proposal

Penulisan

proposal

Penyelesaian

BAB IV

HASIL DAN PEMBAHASAN

A. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode

analisis statistik yang menggunakan persamaan regresi berganda. Analisis data

dimulai dengan mengolah data dengan menggunakan Microsoft excel, selanjutnya

dilakukan pengujian asumsi klasik dan pengujian menggunakan regresi berganda.

Pengujian asumsi klasik dan regresi berganda dilakukan dengan menggunakan

software SPSS versi 16. Prosedur dimulai dengan memasukkan variabel-variabel

penelitian ke program SPSS tersebut dan menghasilkan output-output sesuai

metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah

ditetapkan, didapat 33 perusahaan yang memenuhi kriteria dan dijadikan sampel

dalam penelitian ini dan diamati selama periode 2005-2007.

Daftar Sampel Perusahaan Manufaktur sektor barang konsumsi No Nama Perusahaan Kode

Emiten

Tanggal Berdiri Tanggal Listing 1. PT. Ades Waters Indonesia Tbk ADES 06 Mar 1985 13 Jun 1994 2. PT. Tiga Pilar Sejahtera Food

Tbk.

AISA 26 Jan 1990 11 Jun 1997

3. PT. Aqua Golden Mississippi Tbk 8. PT. Darya-Varia Laboratoria

Tbk

14. PT. Kimia Farma Tbk. KAEF 23 Jan 1969 4 Jul 2001 15. PT. Kedawung Setia Industrial

Tbk. 22. PT. Pioneerindo Gourmet

International Tbk

PTSP 13 Des 1983 30 Mei 1994

23. PT. Pyridam Farma Tbk. PYFA 27 Nov 1976 16 Okt 2001 24. PT. Schering Plough Indonesia

Tbk.

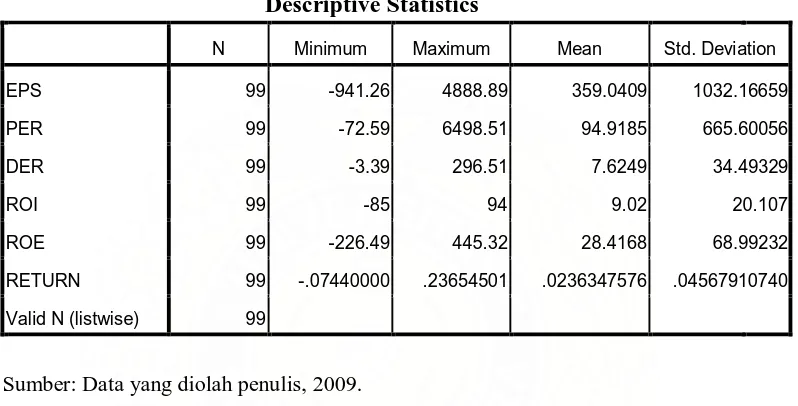

B. Analisis Hasil Penelitian 1. Analisis Statistik Deskriptif

Informasi yang dibutuhkan dalam penelitian ini merupakan data sekunder

yang diperoleh dari

(ICMD) berupa data keuangan sampel perusahaan manufaktur sektor barang

konsumsi dari tahun 2005 sampai tahun 2007 yang dijabarkan dalam bentuk

statistik.

Variabel dari penelitian ini terdiri dari Earning Per Share, Debt to Equity

Ratio, Price Earning Ratio, Return on Investment, dan Return on Equity sebagai

variabel terikat (dependent variable). Statistik deskriptif dari variabel tersebut

dari sampel perusahaan manufaktur selama periode 2005 sampai dengan tahun

2007 disajikan dalam tabel 4.2 berikut.

Tabel 4.1

Statistik Deskriptif Variabel-Variabel Selama Tahun 2005 sampai Tahun 2007

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

EPS 99 -941.26 4888.89 359.0409 1032.16659

PER 99 -72.59 6498.51 94.9185 665.60056

DER 99 -3.39 296.51 7.6249 34.49329

ROI 99 -85 94 9.02 20.107

ROE 99 -226.49 445.32 28.4168 68.99232

RETURN 99 -.07440000 .23654501 .0236347576 .04567910740

Valid N (listwise) 99

Sumber: Data yang diolah penulis, 2009.

Tabel diatas menunjukkan bahwa semua variabel memiliki nilai minimun

negatif. Untuk nilai maksimum, semua variabel memiliki nilai yang positif.

Berdasarkan data dari tabel 4.2 dapat dijelaskan bahwa:

a. Variabel Earning Per Share memiliki nilai minimum -941.26 dan

maksimum 4888.89 dengan rata-rata EPS 359.0409, jumlah sampel

sebanyak 99.

b. Variabel Debt to Equity Ratio memiliki nilai minimum -3.39 dan

maksimum 296.51 dengan rata-rata DER 7.6249, jumlah sampel sebanyak

c. Variabel Price Earning Ratio memiliki nilai minimum -72.59 dan

maksimum 6498.51 dengan rata-rata PER 94.9185, jumlah sampel

sebanyak 99.

d. Variabel Return on Investment memiliki nilai minimum -85 dan

maksimum 94 dengan rata-rata ROI 9.02, jumlah sampel sebanyak 99.

e. Variabel Return on Equity memiliki nilai minimum -226.49 dan

maksimum 445.32 dengan rata-rata ROE 28.4168, jumlah sampel

sebanyak 99.

f. Variabel Return memiliki nilai minimum -.07440000 dan maksimum

.23654501 dengan rata-rata Return .0236347576, jumlah sampel sebanyak

99.

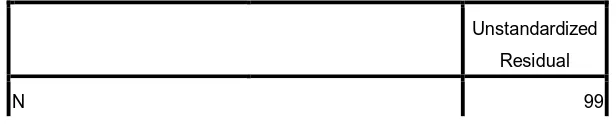

2. Uji Asumsi Klasik a. Uji Normalitas

Pengujian normalitas data dalam penelitian ini mengunakan uji statistik

non parametrik Kolmogorov-Smirnov (K-S) dengan membuat hipotesis:

H0 : Data residua l berdistribusi normal

H1 : Data residual tidak berdistribusi normal

Apabila nilai signifikansinya lebih besar dari 0,05 maka H0 diterima,

sedangkan jika nilai signifikansinya lebih kecil dari 0,05 maka H0 ditolak.

Tabel 4.2 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized

Normal Parametersa Mean .0000000

Std. Deviation .04505992

Most Extreme Differences Absolute .123

Positive .123

Negative -.068

Kolmogorov-Smirnov Z 1.224

Asymp. Sig. (2-tailed) .100

a. Test distribution is Normal.

Sumber: Data yang diolah penulis, 2009.

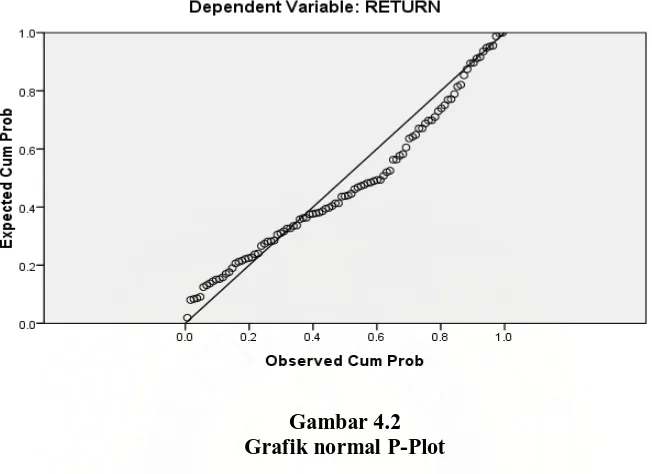

Dari hasil pengolahan data tersebut, besarnya nilai

Kolmogorov-Smirnov adalah 1.224 dan signifikansi pada 0,1 maka disimpulkan data

terdistribusi secara normal karena p= 0,1 > 0,05. Data yang terdistribusi

secara normal tersebut juga dapat dilihat melalui grafik histogram dan

grafik normal plot data.

Sumber : Data Diolah Penulis, 2009.

Gambar 4.2 Grafik normal P-Plot

Dengan cara membandingkan antara data observasi dengan distribusi yang

mendekati distribusi normal, dari grafik di atas dapat disimpulkan bahwa

distribusi data normal karena grafik histogram menunjukkan distribusi data

mengikuti garis diagonal yang tidak menceng (skewness) ke kiri maupun ke kanan

atau normal.

Demikian pula dengan hasil uji normalitas dengan menggunakan grafik plot.

Pada grafik normal plot, terlihat titik-titik data berada di sekitar garis diagonal dan

mengikuti arah garis diagonal. Dengan demikian, dapat disimpulkan bahwa data

dalam penelitian ini sudah terdistribusi dengan normal atau sudah memenuhi

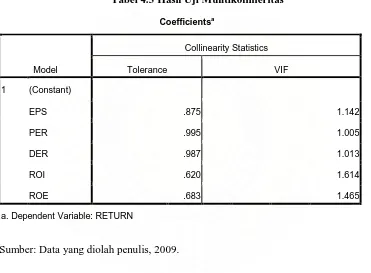

b. Uji Multikolinieritas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

multikolinieritas adalah dengan melihat besaran korelasi antar variabel

independen dan besarnya tingkat kolinieritas yang masih dapat ditolerir, yaitu:

Tolerance > 0.10 dan Variance Inflation Factor (VIF) < 10. Berikut disajikan

tabel hasil pengujian:

Tabel 4.3 Hasil Uji Mulitikolinieritas

Coefficientsa

a. Dependent Variable: RETURN

Sumber: Data yang diolah penulis, 2009.

Hasil perhitungan nilai tolerance menunjukkan variabel bebas memiliki

nilai tolerance yang lebih besar dari 0,10. Melihat hasil besaran korelasi antar

variabel independen tampak bahwa tidak terjadi gejala mulitikolonieritas.

Hasil perhitungan nilai Variance Inflation Factor (VIF) juga menunjukkan

hal yang sama, tidak ada variabel bebas yang memiliki nilai VIF lebih dari 10.

Berdasarkan tabel diatas dapat disimpulkan bahwa tidak ada multikolonieritas

c. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala

heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari

pengolahan data dengan menggunakan program SPSS. Dasar pengambilan

keputusannya adalah:

1) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu

yang teratur (bergelombang, melebar kemudian menyempit), maka

mengindikasikan telah terjadi heteroskedastisitas,

2) jika tidak ada pola yang jelas, seperti titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas atau

terjadi homoskedastisitas.

Berikut ini dilampirkan grafik scatterplot untuk menganalisis apakah

terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati

penyebaran titik-titik pada gambar.

Sumber: Data yang diolah penulis, 2009.

Dari grafik scatterplot terlihat bahwa titik-titik menyebar secara acak serta

tersebar baik di atas maupun di bawah angka 0 pada sumbu Y, sehingga dapat

disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

Adanya titik-titik yang menyebar menjauh dari titik-titik yang lain

dikarenakan adanya data observasi yang sangat berbeda dengan data observasi

yang lain .

d. Uji Autokorelasi

Uji ini bertujuan untuk melihat apakah dalam suatu model regresi linear

ada korelasi antar kesalahan pengganggu pada periode t dengan kesalahan pada

periode t-1. Autokorelasi muncul karena observasi yang berurutan sepanjang

tahun yang berkaitan satu dengan yang lainnya. Hal ini sering ditemukan pada

time series.

Uji Durbin Watson hanya digunakan untuk autokolerasi tingkat satu (first

order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam

model regresi dan tidak ada variabel lag diantara variabel independen.

Hipotesis yang diuji adalah:

Ho : tidak ada autokolerasi ( r = 0 )

Ha : ada autokolerasi ( r ≠ 0 )

Pengambilan keputusan ada tidaknya autokolerasi:

Tabel 4.4

a. Predictors: (Constant), ROE, EPS, PER, DER, ROI

b. Dependent Variable: RETURN

Sumber: Data yang diolah penulis, 2009.

Tabel 4.5 memperlihatkan nilai statistik D-W sebesar 2,170. Angka ini

terletak diantara 1,715 dan 2,285 (1,715 < 2,170 < 2,285). Dari pengamatan ini

dapat disimpulkan bahwa tidak terjadi autokorelasi.

3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis regresi

linier berganda. Analisis ini digunakan untuk mengetahui apakah variabel

bebas mempunyai pengaruh terhadap variabel terikat. Berdasarkan hasil

pengolahan data dengan program SPSS 16, maka diperoleh hasil sebagai

berikut:

a. Persamaan Regresi

Dalam pengolahan data dengan menggunakan regresi linear, dilakukan

beberapa tahapan untuk mencari hubungan antara variabel independen dan

variabel dependen, melalui pengaruh EPS (X1), PER (X2), DER (X3), ROI

(X4), dan ROE (X5) terhadap RETURN (Y). Hasil regresi dapat dilihat pada

Tabel 4.5

a. Dependent Variable: RETURN

Sumber: Data yang diolah penulis, 2009.

Berdasarkan tabel di atas, didapatlah persamaan regresi sebagai berikut:

Y = 0.020 - 0.00000X1 - 0.000006X2 + 0.000022X3 + 0.000392X4 - 0.000024X5 +

e

Keterangan :

1) Konstanta sebesar 0,020 menunjukkan bahwa apabila tidak ada variabel

independen (EPS, DER, PER, ROI, ROE ) maka tingkat return saham

sebesar 0.020.

2) 1 sebesar -0,000002 menunjukkan bahwa setiap penambahan Earning

Per Share sebesar 1% akan diikuti oleh penurunan Return saham sebesar

0,000002 dengan asumsi variabel lain tetap.

3) 2 sebesar -0,000006 menunjukkan bahwa setiap penambahan Debt to

Equity Ratio sebesar 1% akan diikuti oleh penurunan Return saham

4) 3 sebesar 0,000022 menunjukkan bahwa setiap penambahan Price

Earning Share sebesar 1% akan diikuti oleh kenaikan Return saham

sebesar 0,000022 dengan asumsi variabel lain tetap.

5) 4 sebesar 0,000392 menunjukkan bahwa setiap penambahan Return on

Investment sebesar 1% akan diikuti oleh kenaikan Return saham sebesar

0,000392 dengan asumsi variabel lain tetap.

6) 5 sebesar -0,000024 menunjukkan bahwa setiap penambahan Return on

Equity sebesar 1% akan diikuti oleh penurunan Return Saham sebesar

0,000024 dengan asumsi variabel lain tetap.

b. Analisis Koefisien Korelasi dan Koefisien Determinasi

Nilai koefisien korelasi (R) menunjukkan seberapa besar korelasi atau

hubungan antara variabel-variabel independen dengan variabel dependen.

Koefisien korelasi dikatakan kuat apabila nilai R berada di atas 0,5 dan mendekati

1.

Koefisien determinasi (R square) menunjukkan seberapa besar variabel

independen menjelaskan variabel dependennya. Nilai R square adalah nol sampai

dengan satu. Apabila nilai R square semakin mendekati satu, maka

variabel-variabel independen memberikan semua informasi yang dibutuhkan untuk

memprediksi variasi variabel dependen. Sebaliknya, semakin kecil nilai R square,

maka kemampuan variabel-variabel independen dalam menjelaskan variasi

Tabel 4.6

Hasil Analisis Koefisien Korelasi dan Koefisien Determinasi

Model Summaryb

a. Predictors: (Constant), ROE, EPS, PER, DER, ROI

b. Dependent Variable: RETURN

Sumber: Data yang diolah penulis, 2009.

Pada model summary, nilai koefisien korelasi (R) sebesar 0,164 yang

berarti bahwa korelasi atau hubungan antara Return saham (Y) dengan

variabel independennya (EPS, DER, PER, ROI, dan ROE) tidak begitu

kuat karena berada diantara 0,0-0.19. Angka adjusted R square atau

koefisien determinasi adalah 0,027. Hal ini berarti 2,7% variasi atau

perubahan dalam Return saham dapat dijelaskan oleh variasi dari earning

per share, debt to equity ratio, price earning ratio, return on investment,

dan return on equity, sedangkan sisanya (97,3%) dijelaskan oleh

sebab-sebab lain. Standar Error of Estimate (SEE) adalah 0,0462553468, yang

mana semakin besar SEE akan membuat model regresi kurang tepat dalam

memprediksi variabel dependen.

c. Uji t dan uji F

Untuk mengetahui apakah variabel independen dalam model regresi

berpengaruh terhadap variabel dependen, maka dilakukan pengujian dengan

1) Uji t (t Test)

Uji t digunakan untuk menguji signifikansi konstanta dan setiap variabel

independennya. Berdasarkan hasil pengolahan SPSS versi 16, diperoleh hasil

sebagai berikut:

a. Dependent Variable: RETURN

Sumber : Diolah oleh penulis dengan SPSS, 2009

a. Earning per share (X1) berpengaruh positif terhadap Return saham yaitu

sebesar 17,1%. Dengan demikian, nilai t hitung lebih besar dari nilai t

tabel (0.171> -1,9939), sehingga H0 diterima. Dengan melihat nilai

signifikansi X1, hasil hipotesis juga menunjukkan hasil yang sama, dimana

nilai signifikansi sebesar 0,865 lebih besar dari 0,05, dapat disimpulkan

bahwa earning per share secara individu (parsial) tidak memiliki pengaruh

b. Debt to equity ratio (X2) berpengaruh positif terhadap Return saham (Y)

yaitu sebesar 0,125. Dengan demikian, nilai t hitung lebih besar dari nilai t

tabel (0,125 > -1,9939), sehingga H0 diterima. Dengan melihat nilai

signifikansi X2, hasil hipotesis juga menunjukkan hasil yang sama, dimana

nilai signifikansi sebesar 0,901 lebih besar dari 0,05, sehingga dapat

disimpulkan bahwa debt to equity ratio secara individu (parsial) tidak

memiliki pengaruh yang signifikan terhadap return on equity.

c. Price Earning Ratio (X3) berpengaruh negatif terhadap Return saham (Y)

yaitu sebesar -0,166. Dengan demikian, nilai t hitung lebih besar dari nilai

t tabel (-0,166 > -1,9939), sehingga H0 diterima. Dengan melihat nilai

signifikansi X2, hasil hipotesis juga menunjukkan hasil yang sama, dimana

nilai signifikansi sebesar 0,869 lebih besar dari 0,05, sehingga dapat

disimpulkan bahwa debt to equity ratio secara individu (parsial) tidak

memiliki pengaruh yang signifikan terhadap return on equity.

d. Return on Investment (X4) berpengaruh positif terhadap Return saham (Y)

yaitu sebesar 1,328. Dengan demikian, nilai t hitung lebih besar dari nilai t

tabel (1,328 > -1,9939), sehingga Ho diterima. Dengan melihat nilai

signifikansi X4, hasil hipotesis juga menunjukkan hasil yang sama, dimana

nilai signifikansi sebesar 0,187 lebih besar dari 0,05, sehingga dapat

disimpulkan bahwa return on investment secara individu (parsial) tidak

e. Return on Equity (X5) berpengaruh negative terhadap Return saham (Y)

yaitu sebesar -0,298. Dengan demikian, nilai t hitung lebih besar dari nilai

t tabel (-0,298 > -1,9939), sehingga Ho diterima. Dengan melihat nilai

signifikansi X4, hasil hipotesis juga menunjukkan hasil yang sama, dimana

nilai signifikansi sebesar 0,766 lebih besar dari 0,05, sehingga dapat

disimpulkan bahwa return on equity secara individu (parsial) memiliki

pengaruh yang tidak signifikan terhadap Return saham.

2) Uji F (F Test)

Untuk melihat pengaruh earning per share, debt to equity ratio, price

earning share, return on investment, dan return on equity terhadap return

saham secara simultan dapat dihitung dengan menggunakan F test.

Berdasarkan hasil pengolahan data dengan program SPSS 16, maka diperoleh

hasil sebagai berikut:

Tabel 4.8 Hasil Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression .006 5 .001 .515 .765a

Residual .199 93 .002

Total .204 98

a. Predictors: (Constant), ROE, EPS, PER, DER, ROI

b. Dependent Variable: RETURN

Dari uji ANOVA atau F test, diperoleh F hitung sebesar 0,515 dengan

tingkat signifikansi 0,76. Berdasarkan hasil tersebut dapat disimpulkan bahwa

earning per share, debt to equity ratio, price earning ratio, return on

invesment dan return on equity tidak berpengaruh secara simultan dan tidak

signifikan terhadap return saham karena F hitung < F tabel (0,515 < 3,088)

dan sig penelitian > 0,05 (0,76 > 0.05).

C. Pembahasan Hasil Penelitian

Nilai Adjusted R Square sebesar 0,025. Hal ini berarti bahwa 2,5% variasi

atau perubahan dalam return saham dapat dijelaskan oleh variasi dari earning

per share, debt to equity ratio, price earning ratio,return on investment, dan

return on equity, sedangkan sisanya (97,5%) dijelaskan oleh sebab-sebab lain

yang tidak dimasukkan dalam model penelitian.

Berdasarkan hasil pengujian diketahui bahwa secara parsial capital

adequacy ratio dan debt to equity ratio tidak berpengaruh signifikan terhadap

return on equity, sedangkan non performing loan, operating ratio, dan loan to

deposit ratio mempunyai pengaruh negatif dan signifikan terhadap return on

equity perusahaan.

Dari hasil tersebut, maka hipotesis dapat dijelaskan sebagai berikut:

1. Pengaruh Earning per Share terhadap Return saham

Dari penjelasan uji t diatas diketahui bahwa Earning per Share (X1)

memiliki koefisien regresi yang negatif, yaitu sebesar sebesar -0,000002 yang

penurunan return saham sebesar 0,1024 dengan asumsi variabel lain tetap.

Dalam pengujian hipotesis yang dilakukan, diketahui bahwa Earning per

Share berpengaruh positif tidak signifikan terhadap return saham. Artinya,

setiap perubahan earning per share akan mempengaruhi perubahan pada return

saham tapi tidak siginifikan. Hasil ini bertolak belakang dengan hasil yang

diperoleh Dyah (2007), dimana variabel EPS memiliki pengaruh yang

negative dan tidak signifikan terhadap return saham.

2. Pengaruh debt to equity ratio terhadap Return saham

Dari penjelasan uji t diatas diketahui bahwa debt to equity ratio (X2)

memiliki koefisien regresi yang positif, yaitu sebesar 0,000022 yang mana

setiap perubahan Debt to Equity Ratio sebesar 1% akan diikuti oleh kenaikan

return saham sebesar 0,000022 dengan asumsi variabel lain tetap. Dalam

pengujian hipotesis yang dilakukan, diketahui bahwa debt to equity ratio tidak

berpengaruh signifikan terhadap return on equity. Artinya, setiap perubahan

debt to equity ratio akan berpengaruh pada perubahan return saham tetapi

tidak signifikan. Hal ini bertolak belakang dengan hasil yang diperoleh Dyah

(2007), dimana variabel DER memiliki pengaruh yang negative dan tidak

signifikan terhadap return saham.

3. Pengaruh price earning ratio terhadap Return saham

Dari penjelasan uji t diatas dapat dilihat bahwa variabel price earning

ratio memiliki koefisien regresi yang negatif, yaitu sebesar sebesar -0,000006

dimana setiap perubahan price earning ratio sebesar 1% akan diikuti oleh

Dalam pengujian hipotesis yang dilakukan, diketahui bahwa price earning

ratio berpengaruh tidak signifikan dan positif terhadap return saham. Hal ini

bertolak belakang dengan hasil yang diperoleh Dyah (2007), dimana variabel

PER berpengaruh positif dan signifikan terhadap return saham.

4. Pengaruh return on investment terhadap return saham

Dari penjelasan uji t diatas dapat dilihat bahwa variabel return on

investment memiliki pengaruh yang positif terhadap return saham, dimana

koefisien regresi adalah sebesar 0,000392 menunjukkan bahwa setiap

perubahan return on investment sebesar 1% akan diikuti oleh kenaikan return

saham sebesar 0,000392 dengan asumsi variabel lain tetap. Dalam pengujian

hipotesis yang dilakukan, diketahui bahwa return on investment berpengaruh

tidak signifikan dan positif terhadap return saham. Hasil penelitian ini

bertolak belakang dengan penelitian yang dilakukan oleh Dyah (2007),

dimana variabel ROI memiliki pengaruh yang signifikan dan negatif terhadap

return saham.

5. Pengaruh return on equity terhadap return saham

Dari penjelasan uji t diatas dapat dilihat bahwa variabel return on

equity memiliki pengaruh yang negatif terhadap return saham, dimana

koefisien regresi adalah sebesar -0,000024 menunjukkan bahwa setiap

perubahan return on equity sebesar 1% akan diikuti oleh penurunan return

saham sebesar 0,000024 dengan asumsi variabel lain tetap. Dalam pengujian

hipotesis yang dilakukan, diketahui bahwa return on equity berpengaruh tidak

belakang dengan penelitian yang dilakukan oleh Dyah (2007), dimana variabel

return on equity memiliki pengaruh yang signifikan dan positif terhadap

return saham.

Dari hasil pengujian secara simultan dalam penelitian ini, diketahui bahwa

eraning per share, debt to equity ratio, price earning ratio, return on

investment, dan return on equity secara simultan tidak memiliki pengaruh

yang signifikan terhadap return saham. Dengan demikian, hipotesis Ho dapat

diterima. Hal ini konsisten dengan penelitian yang dilakukan oleh Dyah

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan penelitian yang telah dilakukan maka dapat disimpulkan

bahwa:

1. Berdasarkan hasil analisis data yang telah dilakukan dapat disimpulkan

bahwa Earning Per Share (X1) memiliki pengaruh positif tetapi tidak

signifikan terhadap return saham (Y). Hal ini dapat dilihat dari t hitung > t

tabel (0,171 > -1,9939), sehingga H0 diterima dan nilai signifikansi sebesar

(0,865 > 0,05).

2. Debt to Equity Ratio (X2) memiliki pengaruh positif tetapi tidak signifikan

terhadap return saham. Hal ini dapat dilihat dari besar t hitung > t tabel

(-0,125 > -1,9939), sehingga H0 diterima dengan signifikansi (0,901 >

0,05).

3. Price Earning Ratio (X3) memiliki pengaruh negatif dan tidak signifikan

terhadap return saham. Hal ini dapat dilihat dari besar t hitung < t tabel

(-0,166 < -1,9939), sehingga Ha diterima dengan signifikansi (0,869 > 0,05).

4. Return on Investment (X4) memiliki pengaruh positif tetapi tidak

signifikan terhadap return saham. Hal ini dapat dilihat dari besar t hitung <