I. Pendahuluan

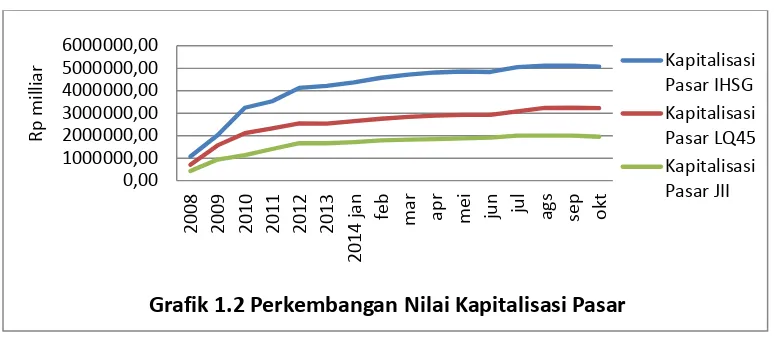

Bagian pendahuluan skripsi ini memberikan latar belakang permasalahan yang diteliti, yaitu pengaruh faktor-faktor tertentu terhadap return saham perusahaan LQ45 di Indonesia. Latar belakang ini dijabarkan dengan data dan grafik yang menunjukkan perkembangan indeks IHSG, LQ45, dan JII, serta kapitalisasi pasar. Penulis memaparkan pentingnya analisis laporan keuangan, khususnya laporan arus kas, dalam pengambilan keputusan investasi. Diskusi awal tentang arus kas operasi, investasi, dan pendanaan, serta leverage dan ukuran perusahaan, diletakkan dalam konteks implikasinya terhadap return saham. Perbedaan hasil penelitian terdahulu juga diuraikan untuk memperkuat alasan pemilihan topik dan metode penelitian. Secara pedagogis, bagian ini memperkenalkan mahasiswa pada pentingnya konteks riset dalam konteks bisnis dan keuangan.

1.1 Latar Belakang

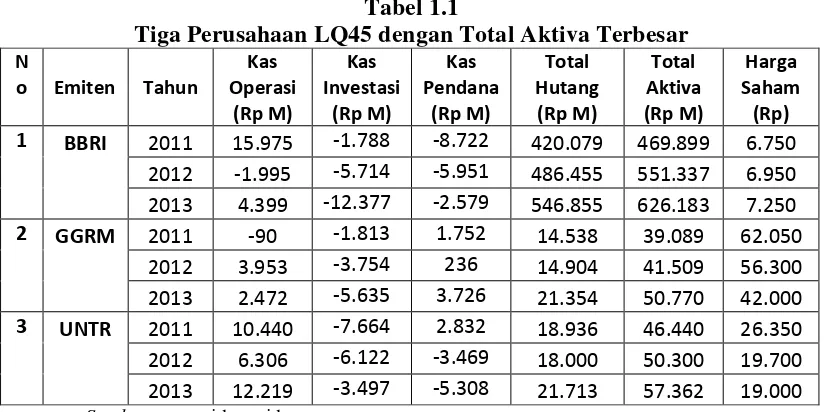

Sub-bab ini menguraikan konteks pasar modal Indonesia, menekankan pentingnya return saham bagi investor, dan memperkenalkan perusahaan LQ45 sebagai sampel penelitian karena likuiditasnya yang tinggi. Penulis menyajikan data dan grafik untuk mengilustrasikan tren pasar dan kinerja perusahaan LQ45. Pembahasan mengenai laporan arus kas sebagai sumber informasi untuk keputusan investasi dibahas secara rinci. Analisis awal beberapa penelitian terdahulu yang relevan dengan topik penelitian diuraikan secara singkat. Dari sudut pandang pendidikan, sub-bab ini melatih mahasiswa untuk menganalisis data kuantitatif, menginterpretasikan grafik, dan memahami pentingnya review literatur.

1.2 Perumusan Masalah

Sub-bab ini merumuskan pertanyaan penelitian secara spesifik, yaitu menguji pengaruh arus kas operasi, arus kas investasi, arus kas pendanaan, leverage, dan ukuran perusahaan terhadap return saham perusahaan LQ45. Rumusan masalah ini dirumuskan secara terukur dan terarah, menunjukkan kejelasan fokus penelitian. Secara pedagogis, hal ini membantu mahasiswa untuk memahami bagaimana merumuskan pertanyaan penelitian yang tepat dan terfokus, elemen penting dalam metodologi penelitian.

1.3 Tujuan Penelitian

Sub-bab ini menjabarkan tujuan penelitian yang selaras dengan rumusan masalah, yaitu menganalisis pengaruh variabel-variabel independen (arus kas operasi, investasi, pendanaan, leverage, dan ukuran perusahaan) terhadap variabel dependen (return saham). Tujuan penelitian ini dirumuskan secara jelas dan terukur, menjadi panduan utama dalam proses penelitian. Dalam konteks pembelajaran, hal ini mengajarkan mahasiswa bagaimana menghubungkan rumusan masalah dengan tujuan penelitian yang terukur dan terarah.

1.4 Manfaat Penelitian

Sub-bab ini menjelaskan manfaat penelitian bagi berbagai pihak, termasuk investor, perusahaan, peneliti, dan penelitian selanjutnya. Manfaat bagi investor adalah memberikan informasi untuk pengambilan keputusan investasi. Manfaat bagi perusahaan adalah sebagai bahan pertimbangan untuk meningkatkan kinerja dan return saham. Manfaat bagi peneliti adalah pengembangan wawasan dan pengetahuan. Manfaat bagi penelitian selanjutnya adalah sebagai referensi dan acuan. Secara pedagogis, sub-bab ini mengajarkan mahasiswa tentang pentingnya menjelaskan kontribusi praktis dan akademis dari sebuah riset.

II. Tinjauan Pustaka

Bagian tinjauan pustaka ini memberikan landasan teoritis yang mendasari penelitian, meliputi penjelasan tentang pasar modal, investasi, laporan keuangan, analisis rasio keuangan (termasuk leverage), dan ukuran perusahaan. Konsep return saham dijelaskan secara rinci, termasuk yield dan capital gain. Tinjauan penelitian terdahulu yang relevan dengan topik penelitian juga disajikan dan didiskusikan untuk menunjukkan kesenjangan penelitian dan kontribusi penelitian ini. Bagian ini juga menampilkan kerangka konseptual yang menggambarkan hubungan antar variabel dan hipotesis penelitian.

2.1 Landasan Teori

Sub-bab ini memberikan definisi dan penjelasan konseptual mengenai pasar modal, investasi (termasuk analisis fundamental dan teknikal), laporan keuangan (khususnya laporan arus kas), analisis rasio keuangan (dengan penekanan pada leverage), dan ukuran perusahaan. Penjelasan tiap konsep dikaitkan dengan referensi teoritis yang relevan. Secara pedagogis, ini membantu mahasiswa memahami teori-teori dasar yang relevan dan mampu mengintegrasikan berbagai konsep dalam suatu kerangka berpikir yang koheren.

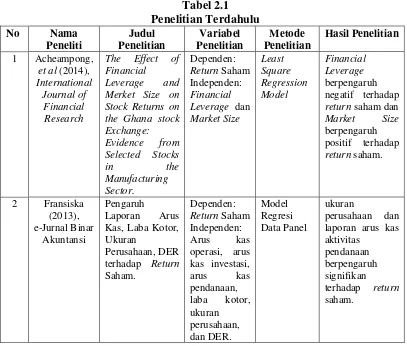

2.2 Penelitian Terdahulu

Sub-bab ini meninjau beberapa penelitian terdahulu yang relevan dengan topik penelitian. Penulis merangkum temuan, metodologi, dan keterbatasan penelitian terdahulu. Tujuannya adalah untuk memberikan konteks dan menunjukkan kontribusi unik dari penelitian ini dibandingkan dengan penelitian sebelumnya. Dari perspektif pendidikan, hal ini melatih mahasiswa untuk melakukan review literatur yang sistematis dan kritis, serta mengidentifikasi celah penelitian.

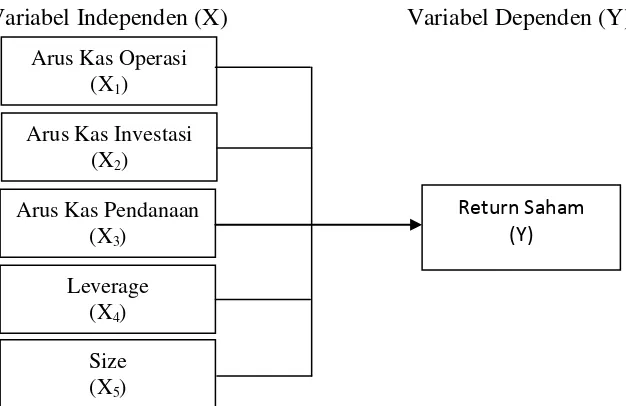

2.3 Kerangka Konseptual

Sub-bab ini menyajikan kerangka konseptual yang menggambarkan hubungan antar variabel yang diteliti. Kerangka konseptual ini menjelaskan bagaimana variabel-variabel independen (arus kas operasi, investasi, pendanaan, leverage, dan ukuran perusahaan) dihipotesiskan mempengaruhi variabel dependen (return saham). Secara pedagogis, ini membantu mahasiswa untuk memvisualisasikan hubungan antar variabel dan memperjelas alur berpikir penelitian.

2.4 Hipotesis Penelitian

Sub-bab ini mengemukakan hipotesis penelitian yang akan diuji. Hipotesis dirumuskan berdasarkan kerangka konseptual dan tinjauan pustaka. Hipotesis ini menyatakan dugaan tentang hubungan antara variabel independen dan dependen. Secara pedagogis, ini memperkenalkan mahasiswa pada pentingnya merumuskan hipotesis yang terukur dan teruji, sekaligus membantu mereka dalam membangun argumen ilmiah.

III. Metodologi Penelitian

Bagian metodologi penelitian ini menjelaskan desain penelitian, populasi dan sampel, jenis data, metode pengumpulan data, dan teknik analisis data. Penulis menjelaskan secara rinci proses pemilihan sampel, kriteria inklusi dan eksklusi, serta teknik analisis data yang digunakan (regresi linier berganda). Uji asumsi klasik juga dijelaskan secara terperinci untuk memastikan validitas model regresi. Dari perspektif pendidikan, bagian ini melatih mahasiswa dalam merancang penelitian yang valid dan reliable.

3.1 Jenis Penelitian

Bagian ini menjelaskan jenis penelitian yang digunakan, misalnya penelitian kuantitatif. Penjelasannya mencakup alasan pemilihan jenis penelitian tersebut dan bagaimana jenis penelitian ini sesuai dengan tujuan dan rumusan masalah penelitian. Secara pedagogis, ini memperkenalkan mahasiswa pada berbagai jenis desain penelitian dan membantu mereka memilih desain yang paling tepat untuk topik penelitian mereka.

3.2 Tempat dan Waktu Penelitian

Bagian ini menjelaskan lokasi dan periode waktu penelitian, misalnya Bursa Efek Indonesia (BEI) dan periode tertentu. Penjelasannya mencakup alasan pemilihan tempat dan waktu penelitian. Dari sudut pandang pendidikan, ini membantu mahasiswa untuk memahami pentingnya pemilihan tempat dan waktu penelitian yang relevan dengan topik penelitian.

3.3 Batasan Operasional

Bagian ini menjelaskan batasan-batasan penelitian untuk membatasi ruang lingkup penelitian, misalnya batasan jenis perusahaan, variabel yang diteliti, dan periode waktu penelitian. Penjelasannya mencakup alasan pemilihan batasan-batasan tersebut. Dari sudut pandang pendidikan, ini membantu mahasiswa untuk memahami pentingnya membatasi ruang lingkup penelitian agar penelitian tetap terfokus dan terukur.

3.4 Definisi Operasional

Bagian ini memberikan definisi operasional dari variabel-variabel penelitian, baik variabel independen maupun dependen. Definisi operasional ini menjelaskan bagaimana variabel-variabel tersebut diukur dan didefinisikan dalam konteks penelitian. Secara pedagogis, hal ini melatih mahasiswa untuk memahami konsep pengukuran variabel dan bagaimana mengukur variabel-variabel yang bersifat abstrak menjadi variabel yang terukur.

3.5 Skala Pengukuran Variabel

Bagian ini menjelaskan skala pengukuran yang digunakan untuk mengukur variabel-variabel penelitian, misalnya skala rasio. Penjelasannya mencakup alasan pemilihan skala pengukuran tersebut. Secara pedagogis, hal ini memperkenalkan mahasiswa pada berbagai jenis skala pengukuran dan membantu mereka memilih skala pengukuran yang paling tepat untuk variabel-variabel yang diteliti.

3.6 Populasi dan Sampel Penelitian

Bagian ini menjelaskan populasi dan sampel penelitian. Penulis menjelaskan kriteria pemilihan sampel dan teknik pengambilan sampel yang digunakan, misalnya purposive sampling. Penjelasannya juga mencakup alasan pemilihan teknik sampling tersebut. Dari sudut pandang pendidikan, hal ini melatih mahasiswa dalam memahami konsep populasi dan sampel serta teknik pengambilan sampel yang tepat.

3.7 Jenis Data

Bagian ini menjelaskan jenis data yang digunakan, misalnya data sekunder. Penjelasannya mencakup sumber data dan bagaimana data tersebut dikumpulkan. Dari sudut pandang pendidikan, ini membantu mahasiswa untuk memahami berbagai jenis data dan sumber data yang dapat digunakan dalam penelitian.

3.8 Metode Pengumpulan Data

Bagian ini menjelaskan metode pengumpulan data yang digunakan, misalnya studi dokumentasi. Penjelasannya mencakup langkah-langkah pengumpulan data dan bagaimana data tersebut diolah. Secara pedagogis, ini melatih mahasiswa dalam memahami metode pengumpulan data yang sistematis dan terstruktur.

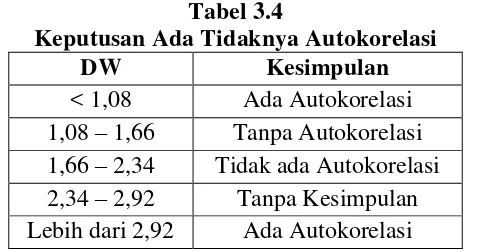

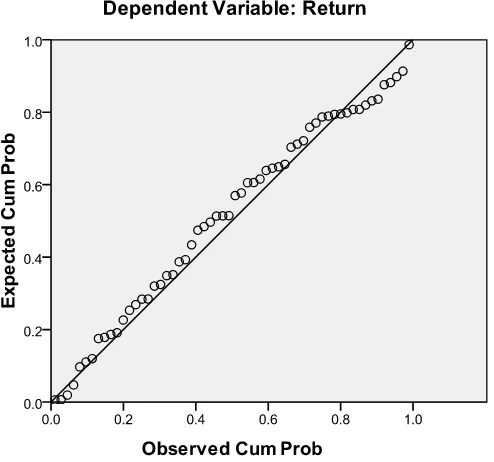

3.9 Uji Asumsi Klasik

Bagian ini menjelaskan uji asumsi klasik yang dilakukan untuk memastikan validitas model regresi, seperti uji normalitas, uji autokorelasi, uji heteroskedastisitas, dan uji multikolinearitas. Penjelasannya mencakup teknik pengujian dan interpretasi hasil pengujian. Dari sudut pandang pendidikan, hal ini melatih mahasiswa dalam melakukan uji asumsi klasik dan memastikan keakuratan hasil analisis regresi.

3.10 Teknik Analisis Data

Bagian ini menjelaskan teknik analisis data yang digunakan, misalnya analisis regresi linier berganda. Penjelasannya mencakup langkah-langkah analisis data dan bagaimana interpretasi hasil analisis. Secara pedagogis, ini melatih mahasiswa dalam melakukan analisis data yang tepat dan akurat, serta menginterpretasikan hasil analisis secara kritis.

IV. Hasil Penelitian

Bagian ini menyajikan hasil analisis data yang telah dilakukan, meliputi uji asumsi klasik, statistik deskriptif, dan hasil analisis regresi linier berganda. Hasil analisis disajikan dalam bentuk tabel dan grafik. Penulis menjelaskan secara rinci hasil pengujian hipotesis, meliputi uji F dan uji t. Dari sudut pandang pendidikan, bagian ini melatih mahasiswa dalam menyajikan hasil penelitian secara sistematis, terstruktur, dan mudah dipahami.

4.1 Sejarah Singkat Perusahaan

Bagian ini memberikan ringkasan singkat mengenai profil perusahaan yang menjadi sampel penelitian, meskipun informasi ini tidak terlalu mendalam. Dari sisi pendidikan, bagian ini memberi gambaran singkat mengenai konteks bisnis dari objek penelitian.

4.2 Hasil Penelitian

Bagian ini menyajikan hasil pengolahan data, mulai dari uji asumsi klasik (normalitas, autokorelasi, heteroskedastisitas, multikolinearitas), deskripsi statistik variabel, hingga hasil regresi linier berganda dan uji hipotesis (uji F dan uji t). Hasil disajikan secara sistematis dan terstruktur dalam bentuk tabel dan grafik. Mahasiswa dapat belajar bagaimana menyajikan data secara efektif dan efisien.

4.3 Pembahasan Hasil Penelitian

Bagian ini menginterpretasikan hasil penelitian yang telah disajikan sebelumnya. Penulis membandingkan hasil penelitian dengan teori dan penelitian terdahulu untuk menjelaskan temuan penelitian. Pembahasan ini juga memberikan penjelasan atas temuan yang tidak sesuai dengan harapan atau teori yang ada. Bagian ini penting untuk melatih mahasiswa dalam berpikir kritis dan analitis dalam menafsirkan data.

V. Kesimpulan dan Saran

Bagian ini merangkum kesimpulan penelitian berdasarkan hasil analisis dan pembahasan. Penulis juga memberikan saran-saran yang konstruktif berdasarkan temuan penelitian. Saran dapat ditujukan kepada investor, perusahaan, dan peneliti selanjutnya. Bagian ini melatih mahasiswa untuk menyimpulkan penelitian secara ringkas dan memberikan saran yang relevan.

5.1 Kesimpulan

Bagian ini menyimpulkan hasil penelitian secara ringkas dan jelas, menjawab rumusan masalah yang diajukan di awal. Kesimpulan ini harus konsisten dengan hasil analisis dan pembahasan yang telah disajikan. Ini penting untuk melatih mahasiswa dalam merangkum informasi dan menyajikan kesimpulan yang koheren.

5.2 Saran

Bagian ini memberikan saran-saran yang konstruktif berdasarkan temuan penelitian. Saran-saran ini dapat ditujukan kepada berbagai pihak, seperti investor, perusahaan, dan peneliti selanjutnya. Saran ini harus relevan dan didasarkan pada temuan penelitian. Mahasiswa dapat belajar bagaimana memberikan saran yang bermanfaat dan berkelanjutan.

VI.Daftar Pustaka

Daftar pustaka memuat seluruh referensi yang digunakan dalam penulisan skripsi. Penulisan daftar pustaka harus mengikuti pedoman penulisan ilmiah yang konsisten. Ini melatih mahasiswa tentang pentingnya menjaga integritas akademis dan memberikan kredit yang layak kepada sumber informasi.

VII.Lampiran

Lampiran memuat data mentah, tabel pendukung, dan dokumen lain yang relevan dengan penelitian. Ini penting untuk memastikan transparansi dan ketertelusuran data dalam penelitian.