BAB I

PENDAHULUAN

1.1Latar Belakang

Pasar modal merupakan sarana untuk melakukan investasi yang

memungkinkan para investor untuk melakukan penempatan dananya pada suatu

asset sesuai dengan resiko yang bersedia mereka tanggung dan tingkat keuntungan

(return) yang mereka harapkan. Pasar modal berfungsi sebagai lembaga perantara yang menghubungkan antara investor dengan emiten. Banyak informasi yang bisa

diperoleh dari pasar modal seperti informasi laporan keuangan, kebijakan

manajemen, prospektus, saran dari broken dan informasi penting lainnya.

Istilah investasi sering dihubungkan dengan pasar modal karena investasi

adalah salah satu dari aktivitas yang dapat dilakukan di pasar modal. Pada

dasarnya tujuan orang melakukan investasi adalah untuk menghasilkan sejumlah

uang. Tujuan investasi yang lebih luas adalah untuk meningkatkan kesejahteraan

investor. Keputusan seorang investor untuk berinvestasi di pasar modal perlu

memperhatikan dua hal penting yaitu return yang diharapkan dan risiko yang mungkin terjadi. Ekspektasi dari para investor terhadap investasinya adalah

memperoleh keuntungan yang sebesar-besarnya dengan resiko tertentu. Return yang akan diperoleh investor dapat berupa Yield dan Capital gain. .

Salah satu daya tarik bagi investor untuk berinvestasi di pasar modal

adalah tingkat return yang akan diperoleh. Perusahaan yang memberikan return

yang tinggi akan lebih diminati oleh para investor dalam menginvestasikan

dari itu investor harus teliti dalam memprediksi dan mencari informasi perusahaan

yang akan dipilih.

Penelitian ini merujuk kepada beberapa hal yang mempengaruhi return

saham antara lain adalah laporan arus kas, leverage, dan (size) perusahaan yang masuk dalam Indeks LQ45. Perusahaan ini dipilih sebagai subjek penelitian karena perusahaan yang telah terdaftar dalam Indeks LQ45 merupakan perusahaan dengan saham-saham yang paling aktif diperdagangkan dalam Bursa Efek

Indonesia dan merupakan saham-saham unggulan yang dipilih dari tiap-tiap

sektor industri sehingga dapat lebih akurat dalam analisisnya secara runtut waktu.

LQ45 adalah Indeks saham yang terdiri dari 45 saham paling likuid diperdagangkan di BEI. 45 saham ini akan terus direview likuiditasnya dan akan

di update setiap enam bulan sekali. Total nilai kapitalisasi LQ45 per 17 Juni 2014

adalah Rp2.900,- triliun dengan total kapitalisasi BEI Rp4.840,- triliun. Per 7

November 2014 kapitalisasi LQ45 Rp3.140,- triliun. Ini berarti kapitalisasi LQ45

mencapai 63% dari nilai kapitalisasi BEI yang berjumlah Rp4.990,- triliun.

Jumlah perusahaan yang memperoleh pernyataan efektif untuk

menawarkan saham dan obligasi kepada masyarakat sampai dengan tanggal 7

November 2014 sebanyak 846 emiten yang terdiri dari 608 emiten saham, 229

emiten obligasi dan 9 perusahaan publik yang tidak tercatat di bursa yang telah

melakukan penawaran umum.

Perkembangan saham LQ45 per 7 November didominasi oleh kenaikan

harga saham pada masing-masing emiten. Dari 45 emiten yang terdaftar pada

penurunan harga saham sedangkan 35 lainnya mengalami kenaikan.

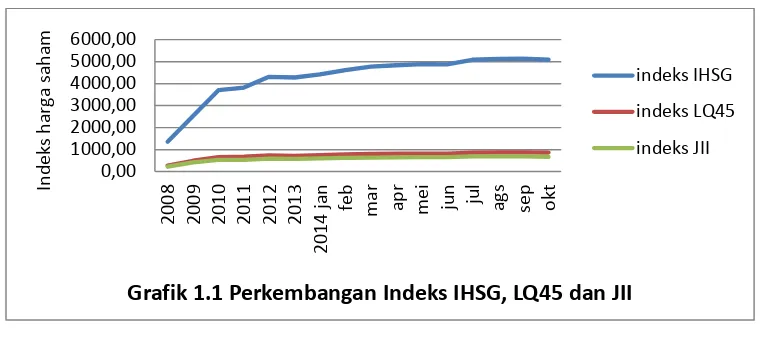

Perkembangan dari Indeks Harga Saham dan Nilai Kapitalisasi IHSG, LQ45 dan

JII hinga bulan Oktober 2014 dapat dilihat pada Grafik berikut:

Sumber: www.ojk.go.id

Dari Grafik 1.1 terlihat bahwa Indeks Harga Saham Gabungan mengalami

kenaikan yang signifikan dari tahun 2008 sampai akhir oktober 2014. Hal yang

sama juga terjadi pada Indeks LQ45 dan Indeks JII yang juga mengalami

kenaikan hingga akhir oktober 2014.

Sumber : www.ojk.go.id

Dari Grafik 1.2 Perkembangan Nilai Kapitalisasi Pasar terlihat bahwa

kapitalisasi Indeks LQ45 menguasai lebih dari setengah kapitalisasi harga 0,00

Grafik 1.1 Perkembangan Indeks IHSG, LQ45 dan JII

indeks IHSG

Grafik 1.2 Perkembangan Nilai Kapitalisasi Pasar

keseluruhan atas Indeks Harga Saham Gabungan. Ini artinya saham yang

tergabung dalam indeks LQ45 adalah saham yang likuid sehingga penggunaan

indeks LQ45 sebagai objek penelitian akan memberikan hasil yang lebih efektif.

Sebelum menanamkan modal pada suatu perusahaan, investor memerlukan

beberapa informasi untuk menilai kemampuan dan kinerja perusahaan. Salah satu

cara yang digunakan investor adalah analisis terhadap laporan keuangan. Laporan

keuangan merupakan alat untuk memperoleh informasi mengenai posisi keuangan

dan hasil operasi yang telah dicapai oleh suatu perusahaan. Informasi ini

digunakan sebagai bahan pertimbangan dalam pengambilan keputusan investasi

oleh para investor.

Laporan Arus Kas merupakan laporan keuangan yang berisi informasi

aliran kas masuk dan aliran kas keluar dari suatu perusahaan selama periode

tertentu. Pelaporan atas Arus kas baik yang berasal dari aktivitas operasi, aktivitas

investasi maupun aktivitas pendanaan sangat penting di ketahui oleh investor

untuk memprediksi kemampuan perusahaan dalam menghasilkan arus kas bersih

masa depan dan membandingkannya dengan kewajiban-kewajiban jangka pendek

maupun jangka panjang, termasuk kemungkinan pembayaran dividen dan prediksi

seberapa besar return yang dapat diperoleh dimasa depan.

Informasi laporan arus kas akan dikatakan mempunyai makna apabila

digunakan sebagai dasar dalam pengambilan keputusan oleh investor. Apabila

dengan dipublikasikan laporan arus kas menyebabkan investor pasar modal

pada harga saham, berarti laporan arus kas tersebut dapat dikatakan mempunyai

kandungan informasi.

Laporan arus kas diperlukan investor untuk pengambilan keputusan

investasi. Informasi laba dan arus kas membawa informasi ke pasar modal sebagai

konsekwensi dari manfaatnya dalam memprediksi arus kas masa depan. Investor

dan kreditor sangat menaruh perhatian pada arus kas dimasa mendatang. Selain itu

informasi arus kas juga berguna bagi investor dan pemakai lainnya sebagai dasar

untuk menilai kemampuan perusahaan untuk menghasilkan arus kas tersebut.

Arus kas operasi menunjukkan aktivitas operasi suatu perusahaan, semakin

tinggi saldo kas bersih dari aktivitas operasi suatu perusahaan diharapkan dapat

meyakinkan investor bahwa operasi perusahaan dapat menghasilkan kas yang

cukup untuk melunasi pinjaman, memelihara kemampuan operasi dan membayar

deviden sehingga harga saham dan return saham dapat meningkat.

Arus kas investasi dapat bernilai positif dan bernilai negatif. Arus Kas

investasi yang bernilai positif cenderung memberikan sinyal yang negatif bagi

investor karena perusahaan lebih banyak melakukan pelepasan aktiva dan menjual

surat berharga, sementara nilai negatif dari arus kas investasi akan dinilai sebagai

sinyal yang positif bagi investor karena menunjukkan peningkatan investasi yang

akan memberikan arus kas yang lebih besar d masa depan, sehingga perusahaan

juga dapat memberikan return yang lebih tinggi seiring meningkatnya harga saham.

Arus kas pendanaan yang bernilai positif juga akan dinilai negatif bagi

saham dan surat berharga, sedangkan arus kas pendanaan yang bernilai negatif

akan memberikan sinyal positif bagi calon investor karena ini menggambarkan

bahwa perusahaan cenderung mengembalikan hutang jangka panjang dan mampu

membayar deviden, dan ini adalah daya tarik bagi investor untuk mendapatkan

return saham yang lebih tinggi.

Perkembangan perusahaan tentunya tidak lepas dari peranan manjemen

dan pengelolaan pendanaan yang tepat. Sumber dana perusahaan dapat dibedakan

menjadi dua yaitu sumber dan intern dan sumber dana ekstern. Rasio Hutang merupakan salah satu pendanaan ekstern perusahaan. Rasio Hutang (leverage) adalah rasio yang digunakan untuk mengukur seberapa besar aktiva yang dimiliki

perusahaan berasal dari hutang atau modal, sehingga dapat diketahui posisi

perusahaan dan kewajibannya.

Leverage dapat membantu investor dan perusahaan dalam keputusan berinvestasi namun dengan risiko yang lebih besar bagi pemberi pinjaman. Jika

tingkat hutang semakin tinggi rasionya, maka semakin mengindikasikan hutang

yang berlebihan yang menandakan kemungkinan suatu perusahaan tidak mampu

menghasilkan pendapatan yang memadai untuk memenuhi kewajiban.

Tingkat leverage yang terlalu tinggi akan mengakibatkan sebagian investor takut dalam menginvestasikan dananya pada perusahaan tersebut karena beban

bunga perusahaan terlalu besar dan dikhawatirkan berisiko sangat besar jika

berinvestasi didalamnya.

Disamping rasio keuangan, ukuran perusahaan juga perlu mendapat

suatu perusahaan yang dapat dinilai berdasarkan total aktiva dan jumlah

penjualan, dengan kata lain ukuran perusahaan merupakan ukuran besarnya asset

yang dimiliki oleh perusahaan.

Perusahaan dengan ukuran yang lebih besar memiliki akses yang lebih

besar untuk mendapat sumber pendanaan dari berbagai sumber. Pada sisi lain

perusahaan dengan skala kecil lebih fleksible dalam menghadapi ketidakpastian,

karena perusahaan kecil lebih cepat bereaksi terhadap perubahan yang mendadak.

Perusahaan yang berskala besar tentunya tidak lepas dari tingkat risiko yang besar

pula, akan tetapi perusahaan yang mempunyai risiko besar biasanya menawarkan

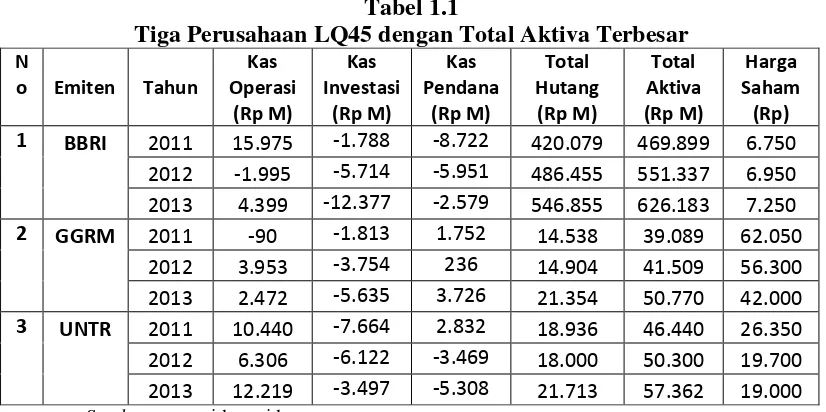

return yang besar untuk menarik investor. Tabel 1.1

Tiga Perusahaan LQ45 dengan Total Aktiva Terbesar N

Saham yang berfluktuasi setiap tahun. Kenaikan Kas Operasi PT.Bank Rakyat

Indonesia (Persero) Tbk pada tahun 2013 yang semula defisit Rp1.995,- milliar

naik menjadi Rp4.399,- milliar diikuti oleh kenaikan harga saham pada tahun

dengan penurunan yang terjadi pada PT.Gudang Garam Tbk dan PT.United

Tractors Tbk diikuti oleh penurunan harga saham. Akan tetapi berbeda halnya

dengan penurunan kas operasi PT.Bank Rakyat Indonesia tahun 2012 justru

diikuti oleh kenaikan harga saham pada tahun tersebut.

Arus Kas Investasi PT.United Tractors Tbk tahun 2012 dan 2013

mengalami kenaikan dan PT.Bank Rakyat Indonesia tahun 2012 dan 2013

mengalami penurunan. Kenaikan yang terjadi diikuti oleh penurunan harga saham

pada dua tahun tersebut, demikian sebaliknya penurunan kas investasi diikuti

kenaikan harga saham tahun tersebut. Hal ini sesuai dengan penelitian Daniati

(2006) yang menyatakan bahwa arus kas investasi berpengaruh negatif terhadap

return saham. Hal yang berbeda terlihat pada PT.Gudang Garam Tbk, yang terus mengalami penurunan dari tahun 2012 hingga tahun 2013, penurunan kas

investasi pada tahun tersebut diikuti oleh penurunan harga saham dari Rp62.050,-

turun menjadi Rp56.300,- dan turun lagi menjadi Rp42.000,-.

Pada Tabel 1.1 juga dapat dilihat Arus kas pendanaan PT.Gudang Garam

Tbk pada tahun 2013 mengalami kenaikan dari Rp236,- menjadi Rp3.726,- yang

diikuti oleh penurunan harga saham pada tahun tersebut. Hal ini sesuai dengan

penelitian Fransiska (2013) yang menyatakan bahwa Arus Kas Pendanaan

berpengaruh negatif terhadap Return saham perusahaan. Hal yang berbeda justru terlihat pada PT.Astra International Tbk, penurunan kas pendanaan tahun 2012

hingga tahun 2013 justru diikuti oleh penurunan harga saham pada dua tahun

Pada Tabel 1.1 dapat dilihat bahwa Total Hutang PT.Gudang Garam Tbk

yang mengalami kenaikan dari tahun 2011 hingga 2013. Kenaikan hutang diikuti

oleh penurunan harga saham selama tahun tersebut. Hal Ini sesuai dengan

pernyataan Acheampong (2014) dan Yunina (2013) yang menyatakan bahwa

Leverage berpengaruh negatif terhadap Return saham. Sementara hal yang berbeda ditunjukkan oleh Solechan (2009) yang menyatakan bahwa Leverage

berpengaruh positif terhadap Return saham.

Pada Tabel 1.1 juga terlihat Total Aktiva sebagai gambaran dari ukuran

perusahaan. Kenaikan Total Aktiva PT.Bank BRI selama tahun 2011 hingga 2013

diikuti dengan kenaikan harga saham perusahaan. Ini sesuai dengan pernyataan

Acheampong (2014) dan Fransiska (2013) yang menyatakan bahwa Ukuran

Perusahaan berpengaruh positif terhadap Return saham. Hal ini tidak sejalan dengan pernyataan Ismanto (2011) yang menyatakan ukuran perusahaan

berpengaruh negatif terhadap Return saham.

Berdasarkan uraian fenomena dan perbedaan hasil dari penelitian

terdahulu, maka peneliti tertarik untuk melakukan penelitian kembali dengan

mengambil judul : “Studi Empiris terhadap Faktor-Faktor yang

Mempengaruhi Return Saham Perusahaan Indeks LQ45 di Indonesia”

periode 2011 sampai 2013.

1.2Perumusan Masalah

Berdasarkan uraian dalam latar belakang, maka rumusan masalah dalam

Pendanaan, Leverage, dan Ukuran perusahaan (Size) berpengaruh terhadap Return

Saham perusahaan”.

1.3Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui dan

menganalisis pengaruh Arus Kas Operasi, Arus Kas Investasi, Arus Kas

Pendanaan, Leverage dan Ukuran Perusahaan (Size) terhadap Return Saham perusahaan yang terdaftar dalam indeks LQ45.

1.4Manfaat Penelitian

1. Bagi Investor

Hasil penelitian ini dapat digunakan sebagai informasi dalam pengambilan

keputusan investasi saham terutama informasi mengenai faktor-faktor yang

mempengaruhi return saham dan sebagai bahan masukan dalam menentukan perusahaan mana yang dapat memberikan tingkat return yang diharapkan. 2. Bagi Perusahaan

Hasil penelitian ini dapat digunakan sebagai bahan pertimbangan untuk

menilai kinerja manajemen perusahaan dengan menggunakan rasio keuangan

serta sebagai rujukan dalam pengambilan keputusan perusahaan untuk

meningkatkan return saham perusahaan. 3. Bagi Peneliti

Penelitian ini bermanfaat bagi penulis untuk menambah wawasan dan

4. Bagi Penelitian Berikutnya

Hasil penelitian ini dapat digunakan sebagai referensi dan acuan dalam