BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Pasar Modal

Brigham (2010:190) mengatakan bahwa Pasar Modal merupakan pasar keuangan untuk hutang jangka menengah dan jangka panjang serta saham perseroan. Secara formal pasar modal dapat didefinisikan sebagai pasar untuk berbagai instrumen keuangan (atau sekuritas) jangka panjang yang bisa diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public authorities, maupun perusahaan swasta (Husnan, 1994:3). Sjahrial (2007:15) juga mengungkapkan bahwa pasar modal dalam arti sempit merupakan kegiatan yang mempertemukan penjual dan pembeli dana jangka panjang.

Menurut Undang-Undang Republik Indonesia Nomor 8 tahun 1995 tentang Pasar Modal, yang dimaksud dengan pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Menurut Tandelilin (2001:14) Pasar Modal di Indonesia terbagi atas dua jenis yaitu:

1) Pasar Perdana

2) Pasar Sekunder

Setelah sekuritas emiten dijual dipasar perdana, selanjutnya sekuritas bisa diperjualbelikan oleh dan antar investor dipasar sekunder. Pasar sekunder biasanya dimanfaatkan untuk perdagangan saham biasa, saham preferen, obligasi, waran maupun sekuritas derivatif.

2.1.2 Investasi

Menurut Tandelilin (2001:3) investasi adalah komitmen atas sejumlah dana atau sumberdaya lainnya yang dilakukan pada saat ini, dengan tujuan memperoleh sejumlah keuntungan di masa yang akan datang. Tingkat keuntungan investasi dalam saham di pasar modal sangat ditentukan oleh harga saham yang bersangkutan. Oleh karena itu untuk memprediksi return

yang akan diterima pemodal harus mengetahui faktor-faktor yang memengaruhi harga saham.

Pada dasarnya, tinggi rendahnya harga saham lebih banyak dipengaruhi oleh pertimbangan pembeli dan penjual tentang kondisi internal dan eksternal perusahaan. Hal ini berkaitan dengan analisis sekuritas yang umumnya dilakukan investor sebelum membeli atau menjual saham. Menurut Husnan (2001:315) untuk menganalisis dan menyeleksi harga saham terdapat dua pendekatan dasar yaitu analisis fundamental dan analisis teknikal.

1) Analisis Fundamental

analysis (Ang, 1997) dalam (Husnan, 2001:348). Analisis fundamental menyatakan bahwa setiap investasi saham mempunyai landasan yang kuat yang disebut nilai intrinsik yang dapat ditentukan melalui analisis yang sangat hati-hati terhadap kondisi perusahaan pada saat sekarang dan prospeknya dimasa yang akan datang.

2) Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham (kondisi pasar) dengan mengamati perubahan harga saham tesebut (kondisi pasar) diwaktu yang lalu (Husnan, 2001:349). Analisis teknikal menggunakan data pasar yang dipublikasikan seperti harga saham, indeks harga saham baik individual maupun gabungan, serta faktor-faktor lain yang bersifat teknik.

2.1.3 Laporan Keuangan

2.1.3.1 Pengertian laporan Keuangan

Laporan Keuangan adalah hasil akhir dari proses akuntansi, dimana setiap transaksi diukur dengan nilai uang, dicatat dan diolah sedemikian rupa sehingga laporan akhirpun disajikan. Ikatan Akuntansi Indonesia dalam Fahmi (2006:16) menjelaskan bahwa laporan keuangan adalah neraca dan perhitungan laba laporan perubahan posisi keuangan (misalnya laporan arus kas, atau laporan arus dana), catatan, dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan.

Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen, atau pertanggung jawaban manajemen atas sumber daya yang dipercayakan kepadanya.

2.1.3.2 Arus Kas

Sedangkan menurut Greuning (2005:43) laporan arus kas adalah laporan yang melaporkan arus kas selama periode pelaporan, yang di klasifikasikan menjadi aktivitas operasi, aktivitas investasi dan aktivitas pendanaan. Sementara Arus Kas merupakan arus masuk dan arus keluar atas kas dan setara kas (Greuning, 2005:44)

Laporan Arus Kas terdiri dari tiga komponen yaitu:

a) Arus Kas Operasi

Arus Kas Operasi menurut Brigham (2010:98) meliputi laba bersih, penyusutan, dan perubahan dalam modal kerja selain kas dan utang jangka pendek. Aktivitas operasi merupakan aktivitas penghasilan utama pendapatan perusahaan dan aktivitas lain selain aktivitas investasi dan aktivitas pendanaan (Greuning, 2005:44). Terdapat dua metode alternatif pelaporan arus kas dari aktivitas operasi dalam laporan arus kas. Kedua metode tersebut adalah:

1. Metode langsung

2. Metode tidak langsung

Metode ini melaporkan arus kas operasi yang dimulai dengan laba bersih dan kemudian disesuaikan dengan pendapatan serta beban yang tidak melibatkan penerimaan atau pembayaran kas. Dengan kata lain, laba bersih akrual disesuaikan dengan menentukan jumlah bersih arus kas dari aktivitas.

b) Arus Kas Investasi

Arus Kas Investasi menurut Brigham (2010:98) meliputi pembelian atau penjualan aset tetap. Ginting (2012) Arus Kas Investasi merupakan arus kas yang mencerminkan penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkkan pendapatan dan arus kas masa depan dan melibatkan aset jangka panjang. Aktivitas investasi merupakan perolehan dan pelepasan aktiva jangka panjang dan investasi selain investasi setara kas (Greuning, 2005:44).

c) Arus Kas Pendanaan

adanya kegiatan peminjaman dan pembayaran hutang, perolehan sumber daya dari pemilik perusahaan, serta pemberian imbalan atas investasi bagi pemilik perusahaan

2.1.4 Analisis Laporan Keuangan

2.1.4.1 Analisis Rasio Keuangan

Dengan mengadakan analisa terhadap pos-pos neraca akan diketahui atau diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan laba rugi akan memperoleh gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan. Laporan keuangan merupakan salah satu alat yang dapat digunakan untuk memperoleh informasi sehubungan dengan posisi keuangan suatu perusahaan beserta hasil-hasil yang telah dicapai. Laporan keuangan tersebut selanjutnya dapat dianalisis guna mendukung keputusan manajemen.

Brigham (2010:134) membagi rasio keuangan menjadi 5 bagian yaitu:

1) Rasio Likuiditas

Rasio Likuiditas yaitu rasio yang menunjukkan hubungan antara kas dan aset lancar perusahaan lainnya dengan kewajiban lancarnya. Rasio Likuiditas yang sering di bahas terdiri dari 2 yaitu Rasio Lancar (Current Ratio) dan Rasio Cepat (Quick Ratio).

2) Rasio Manajemen Aset

Rasio Manajemen Aset yaitu rasio yang mengukur seberapa efektif sebuah perusahaan mengukur asetnya. Rasio ini terbagi atas Rasio perputaran persediaan, Jumlah hari penjualan belum tertagih, Rasio perputaran aset tetap, dan Rasio perputaran total aset.

3) Rasio Manajemen Hutang

Rasio manajemen hutang (Leverage) adalah rasio yang mengukur sampai sejauh mana perusahaan menggunakan pendanaan melalui hutang. Rasio ini terdiri dari Rasio Utang (Debt Ratio), Rasio kelipatan pembayaran bunga,dan Rasio Cakupan EBITDA.

4) Rasio Profitabilitas

5) Rasio Nilai Pasar

Rasio Nilai Pasar merupakan sekumpulan rasio yang menghubungkan harga saham perusahaan dengan laba, arus kas, dan nilai buku persahamnya. Rasio ini terdiri dari Rasio harga/laba, Rasio harga/arus kas, dan Rasio nilai pasar/nilai buku.

2.1.4.2 Leverage

Bagi Investor ada tiga rasio keuangan yang paling dominan yang dijadikan rujukan untuk melihat kondisi kinerja suatu perusahaan, yaitu rasio likuiditas, solvabilitas, dan profitabilitas. Ketiga rasio ini secara umum selalu menjadi perhatian investor karena secara dasar dianggap sudah merepresentatifkan analisis awal tentang kondisi suatu perusahaan.

Rasio solvabilitas atau Leverage merupakan rasio yang menunjukkan bagaimana perusahaan mampu untuk mengelola hutangnya dalam rangka memperoleh keuntungan dan juga mampu untuk melunasi kembali hutangnya. Rasio ini mengukur kemampuan perusahaan memenuhi kewajiban-kewajiban dalam jangka panjang.

Menurut Sugiarto (2009:102) Leverage memiliki koefisien negatif signifikan yang menyatakan hubungan negatif antara penggunaan leverage

dengan harga saham. Penggunaan leverage yang tinggi direspon pasar dengan penurunan harga saham. Penurunan harga saham akan mengakibatkan menurunnya return saham perusahaan.

Jenis leverage terbagi menjadi dua yaitu leverage operasi (operating leverage) dan leverage keuangan (financial leverage):

1. Leverage Operasi (Operating Leverage) merupakan ukuran bagi risiko operasi yang dapat diketahui dari biaya tetap untuk kegiatan operasi dan dapat dilihat melalui laporan laba rugi. Operating Leverage timbul karena adanya biaya operasi tetap yang digunakan dalam perusahaan untuk menghasilkan pendapatan. Biaya operasi tetap tidak berubah dengan adanya perubahan penjualan, maka operating leverage dapat didefinisikan sebagai kemampuan perusahaan di dalam menggunakan biaya operasi tetap untuk memperbesar pengaruh dari perubahan penjualan terhadap laba sebelum bunga dan pajak.

2. Leverage Keuangan (Financial Leverage) merupakan ukuran bagi risiko keuangan dan dapat diketahui dari biaya tetap dari dana utang yang digunakan. Jika financial leverage tinggi maka akan menyebabkan risiko keuangan yang tinggi juga sehingga biaya modal juga tinggi.

hutang semakin banyak, maka semakin besar beban tetap berupa bunga dan angsuran pokok pinjaman yang harus dibayar.

Rasio keuangan yang digunakan untuk mengukur leverage

perusahaan yaitu dengan menggunakan Debt to Equity Ratio. Rasio utang terhadap total ekuitas (Debt to Equity Ratio) diperoleh dari membagi total hutang perusahaan dengan total ekuitasnya. Rasio ini menggambarkan mengenai struktur modal yang dimiliki oleh perusahaan yang berasal dari utang jangka panjang dan modal yang berasal dari ekuitas. Jika rasio ini semakin besar, menunjukkan bahwa struktur modal yang berasal dari utang semakin besar digunakan untuk mendanai ekuitas yang ada.

Menurut Indra (2006:90) Debt to Equity Ratio (DER) yang semakin besar akan mengakibatkan risiko financial perusahaan yang semakin tinggi. Penggunaan hutang yang semakin besar akan mengakibatkan semakin tingginya risiko untuk tidak mampu membayar hutang. Investor biasanya selalu menghindari risiko, maka semakin tinggi DER akan mengakibatkan saham perusahaan tersebut semakin dihindari investor, sehingga harga saham akan semakin rendah.

2.1.5 Ukuran Perusahaan (Size)

2.1.5.1 Pengertian Perusahaan

Penetapan tujuan yang benar akan sangat berpengaruh pada proses pencapaian tujuan dan pengukuran kinerja nantinya. Kesalahan menentukan tujuan akan berakibat pada kesalahan strategi yang diambil. Perusahaan adalah suatu organisasi yang menggabungkan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Salvatore, 2005:8).

2.1.5.2 Ukuran Perusahaan (Size)

Ukuran perusahaan menurut Ibrahim (2008:19) merupakan suatu skala pengklasifikasian besar kecilnya perusahaan menurut berbagai cara antara lain dengan total aktiva, total penjualan, nilai pasar saham, dan lain-lain. Menurut Jaelani (2001) dalam Adiwiratama (2012:8) ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Ukuran yang menunjukkan besar kecilnya perusahaan dapat dilihat dari besar kecilnya modal yang digunakan, total aktiva yang dimiliki, atau total penjualan yang diperoleh.

Perusahaan yang besar memiliki aktiva yang besar pula dan mencerminkan bahwa perusahaan tersebut mampu menghasilkan laba yang lebih besar dibandingkan dengan perusahaan kecil. Selain itu, juga dapat memberikan kepastian untuk prospek masa depan perusahaan bagi investor dalam memprediksi risiko yang akan terjadi jika berinvestasi.

dihadapi perusahaan berkaitan dengan operasinya. Hal ini disebabkan karena perusahaan besar lebih menganekaragamkan risiko dalam menjalankan usahanya untuk memperoleh keuntungan investasi yang maksimal.

2.1.6 Return Saham

Menurut Ang dalam Solechan (2009) konsep return (kembalian) adalah tingkat keuntungan yang dinikmati oleh pemodal atas suatu investasi yang dilakukannya. Return saham merupakan income yang diperoleh oleh pemegang saham sebagai hasil dari investasinya diperusahaan tertentu.

Tandelilin (2001:48) menyebutkan bahwa sumber return saham terdiri dari dua komponen utama yaitu yield dan capital gain (loss). Yield

merupakan komponen return yang mencerminkan aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Jika kita membeli saham maka yield ditunjukkan oleh besarnya dividen yang diperoleh. Sedangkan

capital gain (loss) adalah kenaikan (penurunan) harga suatu surat berharga yang bisa memberikan keuntungan (kerugian) bagi investor.

Investor akan mempertimbangkan tingkat imbalan yang diharapkannya (expected return) dimasa yang akan datang untuk suatu investasi yang dilakukannya saat ini. Imbal hasil yang direalisasikannya belum tentu sesuai dengan yang diharapkannya, ketidakpastian ini disebut risiko.

Return saham dapat dihitung menggunakan rumus :

Return yang tinggi menunjukkan saham memiliki tingkat keuntungan yang tinggi pula, sehingga investor dapat menggunakannya sebagai patokan kapan saat yang tepat untuk berinvestasi dengan melakukan pembelian saham atau menunda investasi agar tidak mengalami kerugian.

2.2 Penelitian Terdahulu

Penelitian terdahulu yang berkaitan dengan return saham adalah sebagai berikut:

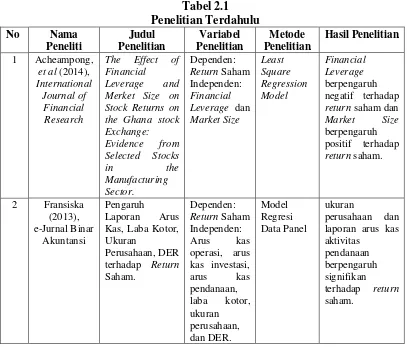

1. Acheampong, et al (2014) dalam penelitiannya yang berjudul The Effect of Financial Leverage and Merket Size on Stock Returns on the Ghana

stock Exchange: Evidence from Selected Stocks in the Manufacturing

Sector. Periode waktu yang digunakan adalah 2006-2010 dengan menghasilkan kesimpulan bahwa Financial Leverage berpengaruh negatif terhadap return saham dan Market Size berpengaruh positif terhadap return saham.

laba kotor, ukuran perusahaan, debt to equity ratio berpengaruh signifikan terhadap return saham.

3. Yunina, et al (2013) dengan penelitian yang berjudul Pengaruh Risiko Sistematik, Leverage, dan Laba terhadap Return Saham pada Perusahaan Aneka Industri di Indonesia. Jumlah populasi pada penelitian ini adalah 42 perusahaan selama periode 2007-2011. Hasil penelitian ini mengindentifikasikan bahwa risiko sitematik, leverage, dan laba secara simultan berpengaruh positif terhadap return saham. Sedangkan secara parsial risiko sistematik berpengaruh positif terhadap return saham,

leverage berpengaruh negatif terhadap return saham dan laba berpengaruh positif terhadap return saham.

4. Adiwiratama (2012) dengan penelitian yang berjudul Pengaruh Informasi Laba, arus Kas dan Size Perusahaan terhadap Return Saham. Penelitian ini dilakukan pada perusahaan manufaktur periode 2008-2010 dengan total perusahaan yang menjadi sample adalah 46 perusahaan. Penelitian ini memberikan kesimpulan bahwa perubahan arus kas operasi, perubahan arus kas investasi, perubahan arus kas pendanaan, perubahan laba akuntansi, dan ukuran perusahaan secara simultan berpengaruh terhadap return saham. Sedangkan secara parsial laporan arus kas pendanaan berpengaruh terhadap return saham.

sebanyak 45 perusahaan yang berasal dari indeks LQ45, dan diperoleh sampel sebanyak 20 perusahaan. Periode waktu yang digunakan yaitu Agustus 2005 – Agustus 2010. Analisis data yang digunakan adalah analisis regresi linier berganda. Penelitian yang dilakukan menghasilkan kesimpulan bahwa secara simultan seluruh variabel independen berpengaruh signifikan terhadap return saham. Sedangkan secara parsial variabel arus kas operasi dan Return on Asset berpengaruh signifikan terhadap return saham.

6. Ismanto (2011) dalam penelitiannya yang berjudul Analisis Pengaruh Ukuran Perusahaan, Book to Market Value, dan Beta terhadap Return

Saham di BEI. Saham yang menjadi sampel adalah saham yang masuk dalam Indeks LQ45 periode 2008-2010. Hasil penelitian menyimpulkan bahwa secara simultan ukuran perusahaan, book to market value, dan beta berpengaruh terhadap return saham perusahaan. Sementara secara parsial ukuran perusahaan berpengaruh negatif terhadap return saham dan beta berpengaruh positif terhadap return saham.

7. Solechan (2009) dalam penelitiannya yang berjudul Pengaruh Earning,

Manajemen Laba, IOS, Beta, Size dan Rasio Hutang terhadap Return

Saham pada Perusahaan yang Go Public di BEI menunjukkan bahwa secara bersama-sama ke enam variabel berpengaruh terhadap return

saham. Secara parsial earning per share berpengaruh positif terhadap

return saham dan rasio hutang berpengaruh negatif terhadap return

dengan jumlah sample sebanyak 152 perusahaan yang telah melewati beberapa kriteria yang ditentukan.

8. Daniati dan Suhairi (2006) dalam penelitiannya yang berjudul Pengaruh Kandungan Informasi Komponen Laporan Arus Kas, Laba Kotor, dan

Size Perusahaan terhadap Expected Return Saham. Sample yang digunakan dalam penelitian ini adalah sebanyak 34 perusahaan yang tergabung dalan Industri Textile dan Automotive selama tahun 1999-2004. Hasil penelitiannya membuktikan bahwa Arus Kas Investasi, Arus Kas Pendanaan, Laba Kotor dan Size perusahaan berpengaruh signifikan terhadap Expected Return Saham.

Lanjutan Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Lanjutan Tabel 2.1 Penelitian Terdahulu

No Nama

Peneliti

Judul Penelitian Variabel Penelitian

1. Pengaruh Arus Kas Operasi terhadap Return saham.

Ginting (2012) mengatakan bahwa Arus Kas Operasi (operating activities) meliputi kas yang dihasilkan dan dikeluarkan yang masuk dalam determinasi penentuan laba bersih Arus Kas dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan kas yang dapat digunakan untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar deviden dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar. Apabila arus kas bersih dari aktivitas operasi tinggi, maka perusahaan dikatakan telah dapat meningkatkan nilai perusahaan dan aktivitas operasi perusahaan. Kemampuan perusahaan dalam menghasilkan dan meningkatkan arus kas dari aktivitas operasi mempengaruhi ekspektasi investor untuk memperoleh arus kas setiap periode. Hal ini dapat menarik investor untuk melakukan investasinya pada perusahaan tersebut yang kemudian menyebabkan meningkatnya permintaan terhadap saham sehingga pada akhirnya akan mempengaruhi return saham.

Ginting (2012) telah membuktikan bahwa Arus Kas Operasi berpengaruh terhadap Return Saham perusahaan. Livnat dan Zarowin (1992) dalam Daniati (2006) yang menguji komponen arus kas juga telah membuktikan bahwa komponen arus kas mempunyai hubungan yang lebih kuat dengan expected return saham.

besar pula return sahamnya. Dengan demikian arus kas operasi berpengaruh terhadap return saham.

2. Pengaruh Arus Kas Investasi terhadap Return saham.

Aktivitas investasi mencerminkan pengeluaran kas sehubungan dengan sumber daya yang bertujuan untuk menghasilkan pendapatan dan arus kas masa depan. Perusahaan melakukan investasi atas kelebihan kas yang dimiliki. Penerimaan atas investasinya tersebut yang kemudian digunakan untuk menjalankan operasi bisnisnya.

Arus kas investasi dapat bernilai positif ataupun negatif. Arus Kas Investasi yang positif menunjukkan bahwa perusahaan memperoleh kas dengan melakukan pelepasan aktiva jangka panjang dan menjual surat berharga, sedangkan Arus Kas Investasi negatif menunjukkan adanya peningkatan Investasi yang diartikan oleh para investor sebagai sinyal positif bagi mereka, yaitu bahwa perusahaan memiliki likuiditas yang tinggi. Karena itulah perusahaan mampu untuk berinvestasi, yang pada akhirnya dapat meningkatkan nilai perusahaan.

Daniati (2006) dalam penelitiannya berhasil menunjukkan adanya pengaruh yang signifikan antara Arus Kas Investasi terhadap Return Saham perusahaan. Hal ini juga sesuai dengan pernyataan Miller dan Rock (1985) dalam Daniati (2006) menemukan hasil bahwa peningkatan investasi berhubungan dengan peningkatan arus kas masa yang akan datang dan mempunyai pengaruh positif dengan Return Saham pada saat pengumuman investasi baru.

Secara teori, arus kas investasi perusahaan dengan investasi tinggi akan menimbulkan kepercayaan investor pada perusahaan tersebut, sehingga semakin besar pula return sahamnya. Dengan demikian Arus Kas Investasi berpengaruh terhadap return saham.

3. Pengaruh Arus Kas Pendanaan terhadap Return saham

Aktivitas Pendanaan adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi ekuitas dan pinjaman perusahaan, salah satunya adalah penerbitan utang berupa obligasi atau utang berupa uang tunai. Perusahaan akan menerima kas atas penerbitan obligasi dan utang tersebut. Kas yang diperoleh tersebut kemudian digunakan sebagai sumber pendanaan untuk menjalankan bisnisnya dan untuk mensejahterakan para pemegang saham.

saham yang beredar. Perusahaan dengan Arus Kas Pendanaan positif akan ditanggapi negatif oleh investor karena perusahaan lebih banyak menerbitkan hutang sehingga akan mengurangi arus kas operasi masa depan dan mengurangi penghasilan perusahaan. Arus Kas Pendanaan yang negatif memberikan gambaran bahwa perusahaan mampu membayar hutang jangka panjang dan memberikan devuden dan Return yang lebih besar kepada investor.

Miller dan Rock (1985) dalam Daniati (2006) dengan signaling theory

menjelaskan bahwa pasar akan bereaksi negatif terhadap pengumuman pendanaan dari kas karena akan berpengaruh terhadap arus kas dari operasi yang lebih rendah untuk masa yang akan datang, selain itu sinyal ini juga berpengaruh terhadap keputusan berinvestasi para investor dan mengakibatkan perubahan terhadap deviden yang sangat erat hubungannya dengan Return Saham. Hal ini juga sesuai dengan penelitian Fransiska (2013) dan Adiwiratama (2012) yang menyimpulkan bahwa Arus Kas Pendanaan berpengaruh terhadap Return Saham perusahaan.

4. Pengaruh Leverage terhadap Return saham

Apabila perusahaan memiliki leverage yang tinggi, maka kemampuan perusahaan dinilai buruk karena mempunyai tingkat kebangkrutan yang tinggi karena proporsi hutang lebih tinggi dari modal, sehingga investor menilai sebagai sesuatu yang kurang baik. Apabila penilaian investor kurang baik, maka akan merubah permintaan atas saham perusahaan, sehingga harga saham akan berubah, dan perubahan harga saham akan mempengaruhi terhadap return saham.

Jika ukuran utang semakin tinggi rasionya, maka semakin mengindikasikan utang yang berlebihan pada perusahaan yang menandakan kemungkinan suatu perusahaan tidak mampu dalam menghasilkan pendapatan yang memadai untuk memenuhi kewajiban hutang-hutangnya. Jadi secara teori, semakin tinggi rasio leverage perusahaan, maka semakin rendah tingkat return yang akan diterima oleh pemegang saham.

Penelitian Acheampong (2014) membuktikan bahwa Financial Leverage berpengaruh negatif terhadap Return Saham. Hal yang sama juga dibuktikan oleh Yunina (2013) dan Solechan (2009) yang memberikan kesimpulan bahwa Leverage berpengaruh negatif terhadap Return Saham.

5. Pengaruh Size terhadap Return saham

dihasilkan perusahaan. Semakin besar laba yang dihasilkan perusahaan maka deviden yang dibagikan akan semakin besar dan itu akan berdampak pada kenaikan harga saham. Kenaikan harga saham perusahaan juga akan meningkatkan tingkat pengembalian (return) saham perusahaan, sehingga akan menarik minat para investor untuk melakukan investasi. Hal ini berarti bahwa size perusahaan berpengaruh terhadap return saham.

Hal ini didukung oleh penelitian Fransiska (2013) dan Daniati (2006) yang membuktikan bahwa Size berpengaruh terhadap Return Saham perusahaan. Sementara Ismanto (2011) menyatakan bahwa Size berpengaruh negatif terhadap Return Saham perusahaan.

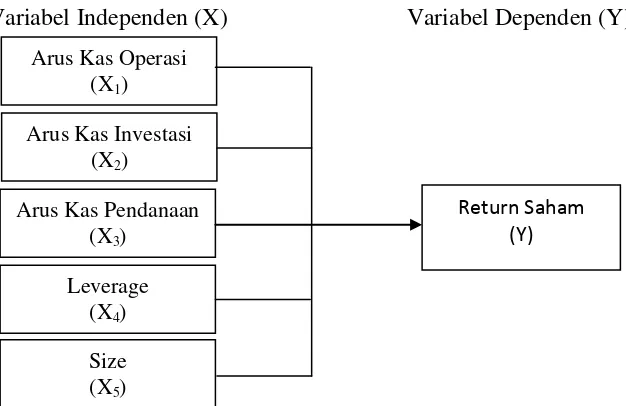

Penelitian ini merujuk kepada faktor-faktor yang mempengaruhi return

saham diantaranya adalah Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Leverage, dan Ukuran Perusahaan (Size) dan dapat digambarkan dalam bentuk kerangka pemikiran sebagai berikut:

Variabel Independen (X) Variabel Dependen (Y)

Gambar 2.1 Kerangka Konseptual

Arus Kas Operasi (X1)

Arus Kas Investasi (X2)

Arus Kas Pendanaan (X3)

Leverage (X4)

Size (X5)

2.4 Hipotesis Penelitian

Hipotesis adalah dugaan sementara atas penelitian yang akan dilakukan pengujian. Berdasarkan kerangka konseptual, maka hipotesis penelitian ini adalah “Arus Kas Operasi, Arus Kas Investasi, Arus Kas Pendanaan, Leverage

dan Ukuran Perusahaan (Size) berpengaruh dan signifikan terhadap Return