i

DI BURSA EFEK INDONESIA

SKRIPSI

Oleh

MUHAMMAD SUBHAN

NIM 105730479514

PRODRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2019

ii

DI BURSA EFEK INDONESIA

SKRIPSI

Oleh

MUHAMMAD SUBHAN NIM 105730479514

Diajukan Sebagai Salah Satu Syarat Dalam Rangka Menyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2019

iii

Untuk kerja keras yang selama ini ku ku lakukan, Untuk tiap jatuh dan bangun, Untuk tiap peluang ditengah putus asa. Tanda Puji dan Syukur ku kepada Allah

SWT, Sang pembuat skenario dibalik rencana terindah yang memberikan kesempatan untuk bisa sampai dititik penghujung awal perjuanganku. Dan untuk

orang-orang yang elalu bertanya tentang kapan wisudah ini ku persembahkan untuk kalian semua.

Untuk kedua orang tua yang selalu mendoakanku, bahkan lupa mendoakan dirinya sendiri demi berdoa untuk kebaikan dan kesuksesanku. Untuk kakak yang

selalu menyemangati dan mendukung setiap langkahku. Aku sadar apa yang kuberikan ini masih secuil dari pengorbanan yang kalian berikan kepadaku.

Untuk teman-teman KSPM yang selalu memberikan semangat dikalah jatuh sejatuh-jatuhnya dan Para sahabat yang telah mendukung dan mendoakanku dan untuk siapapun yang percaya bahwa kehidupan bukanlah kompetisi siapa

yang cepat untuk menyelesaikan studi ini.

MOTTO

“ Man Jadda Waa Jadah ”

“ Jangan Pernah Menyerah Dengan Kadaan ”

„‟Dimana Ada Kemauan Disitu Ada Jalan”

iv

HALAMAN PERSETUJUAN

Judul Penelitian : “Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Consumer Goods di Bursa efek Indonesia”.

Nama Mahasiswa : Muhammad Subhan No. Stambuk / NIM : 105730479514 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diujiankan dan diseminarkan pada tanggal 30 September 2019

Makassar, 31 Agustus 2019

Menyetujui,

Pembimbing I Pembimbing II

Dr. A. Ifayani Haanurat, MM.,CBC NBM : 857 606

Endang winarsih, SE., M.AK NIDN : 091 302910

Mengetahui,

Ketua Program Prodi Akuntansi,

Dr.Ismail Badollahi, SE.,M.Si.,Ak.CA,CSP NBM: 107 3428

v

vi

vii

penelitian dengan judul “Pengaruh Variabel Fundamental Terhadap Harga Saham Perushaan Consumer Good Di Bursa Efek Indonesia” dapat selesai.

Sholawat serta salam semoga tetap tercurahkan kepada nabi Muhammad SAW yang telah membimbing kita dari jaman jahiliya menuju kejaman penuh kemulyaan dengan agama islam.

Penulis menyadari bahwa dalam penyusunan tugas akhir skripsi tidak akan berhasil dengan baik tanpa adanya bimbingan dan sumbangan pemikiran dari berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasihyang tidak terhingga kepada

1. Bapak Dr. H. Abd Rahman Rahim, SE., MM., Selaku Rektor Universitas Muhammadiyah Makassar

2. Bapak Ismail Rasulong, SE., MM., Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Maakassar

3. Bapak Dr. Ismail Badollahi, SE., M.Si., AK., CA Selaku Ketua Jurusan Akuntansi universitas muhammasiyah Makassar

4. Ibu, selaku pembimbing I Dr. A. Ifayani Haanurat., MM, CBC yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis sehingga skripsi selesai dengan baik

5. Ibu, selaku pembimbing II Endang winarsih, SE., M.AK yang berkenang membantu selama dalam penyusunan skripsi hingga ujian skripsi

vii

viii

7. Segenap staf dan karyawan fakultas ekonomi dan bisnis universitas muhammadiyah Makassar

8. Ayah, ibu, kakak dan keluarga yang senantiasa mendoakan dan mendukung setiap keputusan penulis dalam mencari ilmu

Makassar, 30 September 2019

Muhammad Subhan

viii

ix

Harga Saham Perusahaan Consumer Good Di Bursa Efek Indonesia. Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Unismuh Makassar.

Di bimbing oleh pembimbing I oleh Ifayani Haanurat dan pembimbing II Endang Winarsih.

Penelitian ini merupakan jenis penelitian kuantitatif karena di dalamnya mengacu pada perhitungan data penelitian yang berupa angka- angka. Variabel dalam penelitian ini meliputi variabel dependen dan independen. Sampel penelitian dalam ini adalah perusahaan sektor consumer good yang terdaftar pada bursa efek indonesia priode 2014-2018.

Pemilihan sampel menggunakan metode purposive sampling dengan jumlah 6 perusahaan selama priode 2014-2018. Teknik analisis yang digunakan adalah analisis regresi linier berganda.

Berdasarkan analisis statistik dapat disimpulkan return on asset berpengaruh dan signifikan terhadap harga saham, Return On Equity tidak berpengaruh dan tidak signifikan terhadap harga saham Debt to Equity Ratio tidak berpengaruh dan tidak signifikan terhadap harga saham, Earning Per Share berpengaruh dan signifikan terhadap harga saham. Dividen per share tidak berpengaruh terhadap dan tidak signifikan harga saham pada perusahaan Consumer Goods di Bursa Efek Indonesia.

Kata Kunci : ROA, ROE, DER, EPS, DIVIDEN PER SHARE, HARGA SAHAM

x

Stock Price of a Consumer Good Company on the Indonesia Stock Exchange.

Thesis Accounting Study Program Faculty of Economics and Business Unismuh Makassar. Guided by supervisor I by Ifayani Haanurat and supervisor II Endang Winarsih.

This research is a type of quantitative research because it refers to the calculation of research data in the form of numbers. The variables in this study include the dependent and independent variables. The research sample in this is a consumer good sector company listed on the Indonesia stock exchange period 2014-2018. The sample selection uses a purposive sampling method with a total of 6 companies during the 2014-2018 period. The analysis technique used is multiple linear regression analysis.

Based on statistical analysis it can be concluded that return on assets has a significant and significant effect on stock prices, Return On Equity has no effect and no significant effect on Debt to Equity Ratio stock prices has no effect and no significant effect on stock prices, Earning Per Share has significant and significant effect on stock prices. Dividends per share have no effect on and insignificant stock prices on Consumer Goods companies on the Indonesia Stock Exchange.

Keywords: ROA, ROE, DER, EPS, DIVIDEND PER SHARE, STOCK PRICE

xi

HALAMAN MOTTO DAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

SURAT PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... viii

ABSTRACT ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 6

C. Tujuan Penelitian... 6

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Kajian Teori ... 9

B. Penelitian Terdahulu ... 21

C. Kerangka Pikir ... 29

D. Hipotesis ... 29

BAB III METODE PENELITIAN ... 31

A. Jenis Penelitian ... 31

B. Lokasi dan Waktu Penelitian ... 31

C. Defenisi Operasional Variabel dan Pengukuran ... 32

D. Populasi dan Sampel ... 34

E. Teknik Pengumpulan Data... 35

F. Teknik Analisis Data... 36

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 41

A. Gambaran Umum Objek Penelitian ... 41

B. Penyajian Data ... 55

BAB V PENUTUP ... 70

A. Simpulan ... 70

B. Saran ... 70

DAFTAR PUSTAKA ... 72

LAMPIRAN ... 75

xii

Tabel 3.1 Sampel Perusahaan ... 35

Tabel 4.1 Daftar perusahaan manufaktur yang menjadi sampel ... 49

Tabel 4.2 Statistik Deskriptif ... 56

Tabel 4.3 Hasil Uji Multikorelasi ... 59

Tabel 4.4 Hasil Uji Autokorelasi ... 60

Tabel 4.5 Hasil Uji Heterokedastisitas ... 61

Tabel 4.6 Hasil Uji Regresi Linear Berganda ... 62

Tabel 4.7 Uji Secara Besama-Sama (F) ... 66

Tabel 4.8 Uji Signifikan Parameter Individual ... 67

xiii

Gambar 4.1 Struktur Organisasi Bursa Efek Indonesia ... 47 Gambar 4.2 Hasil Uji Normal P-P Plot of Regression Standardized Residual ... 58

xii

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal memiliki peranan penting dalam perekonomian suatu Negara, hal ini karena pasar modal menjalankan dua fungsi yaitu sebagai sarana bagi perusahaan untuk mendapatkan dana dari masyarakat pemodal (investor) dan sebagai sarana bagi masyarakat untuk berinvestasi pada berbagi instrument keuangan yang terdapat di pasar modal. Dana yang diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi, penanaman modal dan lain-lain. Pasar modal di indonesia dikelola langsung oleh BEI atau Indonesia Stock Excange (IDX). Perkembangan pasar modal Indonesia yang pesat dimulai sejak ditetapkannya kebijakan oleh pemerintah pada bulan Desember 1987, Oktober 1988, dan Desember 1988. Perkembangan pasar modal di Indonesia dapat dilihat juga dari indikator pertumbuhan indeks itu sendiri, indeks yang di gunakan di indonesia adalah indeks Harga Saham Gabungan (IHSG). Instrument keuangan yang diperdagangkan di pasar modal merupakan instrument jangka panjang (jangka waktu lebih dari 1 tahun) berupa saham, obligasi, waran,right, reksa dana dan berbagai instrument derivative.

Saham merupakan surat bukti kepemilikan bagian modal atau tanda penyertaan modal pada perseroan terbatas yang memberi hak atas dividen dan lain-lain. Yang perlu diperhatikan saat berinvestasi di pasar modal adalah keutungan yang diharapkan dan resiko yang mungkin terjadi.

Perkembangan pasar modal di indonesia tidak hanya di lihat dari IHSG saja, tetapi juga dari pertumbuhan indeks sektoral yang ada. Ada

1

beberapa sektor yang terdapat di bursa efek seperti pertanian, pertambangan, industri dasar & kimia, properti, keuangan, infrastruktur , industri barang konsumsi atau biasa disebut good consumer industry.

Industri barang konsumsi merupakan salah satu sector industri yang cukup menarik. Hal ini karena produk konsumsi selalu dibutuhkan dalam kehidupan manusia. Sadar atau tidak sadar manusia akan membutuhkannya. Adapun subsektor barang konsumsi yaitu industri makanan dan minuman, industri kosmetik dan keperluan rumah tangga, industri rokok, industri farmasi dan industri peralatan rumah tangga. Pada Mei 2018 sembilan sektor menyumbang amunisi bagi laju indeks harga saham gabungan. Barang konsumsi memimpin dengan melesat hingga 5,09%, manufaktur yang naik 2,90%dan pertambangan, perkebunan, infrastruktur, dan keuangan masing- masing naik 1%. Kemudian di awal tahun 2019 indeks saham sektor comsumer goods industri mengalami pertumbuhan yang baik karena berhasil menghijau 2,98% year to date (ytd). Potensi pasar produk konsumsi di indosnesia setiap tahunnya terus meningkat dan secara tidak langsung akan mendorong pertumbuhan perusahaan pada sector consumer goods industri.

Pertumbuhan indeks sektoral tidak lepas dari minat investor masuk di pasar modal. Investor di pasar modal sangat memperhatikan kemampuan perusahaan untuk menghasilkan, menunjang dan meningkatkan keuntungan perusahaan sehingga investor sangat membutuhkan informasi yang disajikan dalam laporan keuangan perusahaan. Saat ini di indonesia pertimbangan membeli dan menjual saham pada prakteknya masih banyak didasarkan pada informasi non akuntansi seperti dengan melihat daftar

peringkat saham, trend yang terjadi, dan factor eksternal perusahaan lainnya. Informasi tersebut berguna sebagai pengurang ketidakpastiaan dalam pengambilan keputusan. Sehingga para investor yang ada cenderung bersifat menebak dengan pertimbangan keadaan trand, padahal pada saat seseorang berinvestasi harus mengerti keadaan emiten yang akan diinvestasikan sehingga resiko yang ada akan semakin kecil. Oleh karena itu seorang investor harus mengetahui semua informasi baik yag umum maupun yang sudah terfokus pada suatu emiten.

Laporan keuangan bertujuan menyediakan dan memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas serta perubahan posisi keuangan entitas (perusahaan) yang dapat bermanfaat bagi sejumlah besar kalangan pengguna laporan keuangan dalam pembuatan dan pengambilan keputusan ekonomi (IAI,2014). Laporan keuangan sebagai salah sumber data dalam analisis harga saham harus mampu menggambarkan posisi keuangan perusahaan dalam waktu tertentu serta hasiil operasi pada waktu tertentu secara wajar. Syarat utama yang diperlukan oleh para investor untuk bersedia menyalurkan dananya adalah perasaan aman akan investasi dan return yang akan diperoleh dari investasi tersebut. Analisa terhadap nilai saham merupakan langkah mendasar yang harus dilakukan investor sebelum melakukan investasi, misalnya dengan menggunakan berbagai rasio yang digunakan dalam laporan keuagan untuk mengevaluasi kinerja dari perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia (BEI).

Secara garis besar terdapat dua jenis analisis untuk menetukan nilai saham, yaitu analisis fundamental dan analisis teknikal. Analisis fundamental

merupakan analisis terhadap aspek-aspek fundamental perusahaan yang merupakan gambaran dari kenerja perusahaan tersebut. Berdasarkan aspek-aspek fundamental, perusahaan dapat dinilai melalui rasio keuangan perusahaan dilihat dari laporan keuangan perusahaan tersebut. Sedangkan analisis teknikal dinilai sebagai analisis instan karena hanya memperhatikan pergerakan chart dan beberapa indikator.

Pemakaian kedua analisis ini tergantung pada pilihan investasi investor itu sendiri. Apabila investor ingin melakukan investasi jangka panjang maka ia memerlukan analisis fundamental, karena dalam jangka panjang kinerja dan kesehatan perusahaan dapat berubah, bisa saja perusahaan rugi terus-menerus atau bangkrut. Tentu ini akan merugikan investor. Maka dari itu untuk mendapat jaminan perusahaan sehat dan memiliki kinerja yang baik dapat dapat dianalisis melalui aspek-aspek fundamentalnya. Sedangkan apabila investor ingin berinvestasi jangka pendek, maka ia cukup menggunakan analisis teknikal, dengan memperhatikan harga saham dan waktu( trend naik atau turun).

Hasil penelitian Tan Thrie Julia dan Lucia Ari Diyani (2015) menunjukkan bahwa secara simultan Debt to Equity Ratio, PER, Return On Equity, kurs, suku bunga dan inflasi berpengaruh signifikan terhadap harga saham. Sedangkan secara persial, Debt to Equity Ratio, Price to Earning Ratio, dan Return On Equity berpengaruh signifikan terhadap harga saham, namun kurs, suku bunga, dan inflasi tidak berpengaruh signifikan terhadap harga saham. Hasil penelitian menunjukkan bahwa secara simultan menggunakan variabel independen yaitu Return On Assets, Return On Equity, Debt to Equity Ratio, Current Ratio, Earning Per Share, dan Book

Value per Share menunjukkan pengaruh positif dan signifikan terhadap perubahan harga saham. Daniarto Raharjo dan Dul Muid (2013), menunjukkan bahwa variabel Current Ratio berpengaruh positif dan signifikan terhadap perubahan harga saham, sedangkan variabel Return On Equity, Return On Assets, Debt to Equity Ratio, Earning Per Share dan ook Value per Share tidak berpengaruh signifikan terhadap perubahan harga saham

Harga saham adalah harga yang terbentuk karena adanya permintaan dan penawaran atas saham tersebut. Permintaan dan penawaran tersebut terjadi karena beberapa factor, baik yang sifatnya spesifik atas saham tersebut yakni kinerja perusahaan dan industri dimana perusahaan tersebut bergerak maupun faktor yang sifatnya makro seperti tingkat suku bunga, inflasi, nilai tukar mata uang asing dan faktor-faktor non ekonomi seperti kondisi social dan politik. Para investor akan membeli saham ketika saham tersebut undervalued, yaitu harga bukunya lebih besar dari pada harga pasarnya. Sebaliknya, para investor akan menjual saham ketika saham tersebut overvalued, yaitu harga pasarnya lebih besar dari pada harga sebenarnya. Analisis variabel fundamental mengacu pada laporan keuangan yang didalamnya terdapat rasio-rasio keuangan. Rasio- rasio yang dianalisis antara lain Return On Equity, Return On Asset, Debt to Equity Ratio, Earning Per Share dan Dividen Per Share.

Berdasarkan uraian dan permasalahan yang di atas, maka perlu dilakukan penelitian tentang “Pengaruh Variabel Fundamental Terhadap Harga Saham Perusahaan Consumer Good di Bursa Efek Indonesia”

B. Rumusan Masalah

Berdasarkan latar belakang diatas, penulis merumuskan masalah sebagai berikut:

1. Apakah Return On Asset berpengaruh terhadap harga saham perusahaan sektor consumer good yang terdaftar pada Bursa Efek Indonesia ?

2. Apakah Return On Equity berpengaruh terhadap harga saham perusahaan sektor consumer good yang terdaftar pada Bursa Efek Indonesia ?

3. Apakah Debt to Equity Ratio berpengaruh terhadap harga saham perusahaan sektor consumer good yang terdaftar pada Bursa Efek Indonesia ?

4. Apakah Earning Per Share berpengaruh terhadap harga saham perusahaan sektor consumer good yang terdaftar pada Bursa Efek Indonesia ?

5. Apakah Deviden Per Share berpengaruh terhadap harga saham perusahaan sektor consumer good yang terdaftar pada Bursa Efek Indonesia ?

C. Tujuan Penelitian

Sesuai dengan perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Untuk mengetahui pengaruh Return On Assets terhadap harga saham perusahaan sektor consumer good terhadap harga saham yang terdaftar pada Bursa Efek Indonesia

2. Untuk mengetahui pengaruh Return On Equity terhadap harga saham perusahaan sektor consumer good terhadap harga saham yang terdaftar pada Bursa Efek Indonesia

3. Untuk mengetahui pengaruh Debt to Equity Ratio terhadap harga saham perusahaan sektor consumer good terhadap harga saham yang terdaftar pada Bursa Efek Indonesia

4. Untuk mengetahui pengaruh Earning Per Share terhadap harga saham perusahaan sektor consumer good terhadap harga saham yang terdaftar pada Bursa Efek Indonesia

5. Untuk mengetahui pengaruh Dviden Per Share terhadap harga saham perusahaan sektor consumer good terhadap harga saham yang terdaftar pada Bursa Efek Indonesia

D. Manfaat Penelitian

Dengan dilakukannya penelitian ini, diharapkan dapat memberikan manfaat sebagai berikut :

1. Manfaat Teoritis

Dilihat secara teoritis, hasil penelitian ini diharapkan dapat menjadi bahan masukan, sumbangan pemikiran yang dapat menambah pembendaharaan pengetahuaan dan juga dapat memberikan penjelasan mengenai pengaruh variabel fundamental khususnya pengaruh Return On Equity, Return On Asset, Debt to Equity Ratio, Earning Per Share, dan Deviden Per Share tehadap harga saham.

2. Manfaat Praktis

Selain dilihat dari manfaat teoritis, penelitian ini diharapkan juga dapat berguna bagi :

a. Bagi Investor

Penelitian ini berguna untuk memberikan wawasan terutama dan menambah pengetahuan dalam menganalisis laporan keuangan terkhusus pada Return On Equity, Return On Asset, Debt to Equity Ratio, Earning Per Share, dan Deviden Per Share yang digunakan sebagai alat pertimbangan dalam pengambilan keputusan dalam melakukan investasi di pasar modal.

b. Bagi Perusahaan

Bagi perusahaan penelitian ini diharapkan dapat digunakan sebagai dasar pertimbangan dalam pengambilan keputusan pada rencana keuangan perusahaan di masa yang akan datang dalam mencapai tujuan perusahaan.

c. Bagi Pihak Lain-lain

Hasil dari penelitian ini diharapkan dapat dipergunakan oleh pihak-pihak lain yang berkepentingan, baik secara referensi maupun sebagai bahan teori bagi peneliti selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Kajian Teori 1. Pasar Modal

Menurut Irham Fahmi (2013:48), pasar modal adalah tempat dimana berbagai pihak khususnya menjual saham (stock) dan obligasi (bond) dengan tujuan dari hasil penjualan tersebut nantinya akan dipergunakan sebagai tambahan dana atau untuk memperkuat modal perusahaan. Pengertian pasar modal secara umum merupakan pasar diperjualbelikanna instrument keungan jangka panjang antara penjual dan pembeli baik itu individu, korporasi maupun pemerintah. Pasar modal memiliki peran besar dalam pertumbuhan perekonomian nasional. Selain sebagai sarana berinvestasi, pasar modal juga merupakan sumber dana bagi perusahaan.

Jenis-jenis instrument pasar modal diantaranya : a. Saham

Saham yaitu surat berharga yang menunjukkan bagian kepemilikan atau suatu perusahaan jika membeli saham berarti telah membeli sebagian kepemilikan atas perusahaan tersebut. Dan berhak atas kepentingan perusahaan dalam bentuk deviden. Ada dua jenis saham yaitu :

1) Saham Biasa

Saham biasa adalah saham yang menempatkan pemiliknya paling terakhir terhadap pembagian dividen dan hak atas harta kekayaan perusahaan apabila perusahaan tersebut

9

dilikuidasi. Hal ini disebabkan pemilik saham biasa tidak memiliki hak-hak istimewa. Pemilik saham biasa juga tidak akan memperoleh pembayaran dividen selama perusahaan tidak memperoleh laba. Setiap pemilik saham memiliki hak suara dalam rapat umum pemegang saham /RUPS dengan ketentuan one share one vote. Pemegang saham biasa memiliki tanggung jawab terbatas terhadap klaim pihak lain sebesar proporsi sahamnya dan memiliki hak untuk mengalihkan kepemilikan sahamnya kepada orang lain.

2) Saham Preferen

Saham preferen merupakan saham yang memiliki karakteristik gabungan antara obligasi dan saham biasa, karena bisa menghasilkan pendapatan tetap (seperti bunga obligasi). Hal ini disebabkan mendapatkan hak pembagian dividen secara tetap.

Ada 3 karakteristik saham preferen yang membuatnya mirip dengan obligasi: ada klaim atas laba dan aktiva sebelumnya, dividen tetap selama masa berlaku dari saham, dan memiliki hak tebus dan dapat dipertukarkan dengan saham biasa.

b. Obligasi

Obligasi adalah surat berharga atau sertifikat yang berisi kontrak pengakuan hutang atas pinjaman yan diterima oleh penerbit obligasi dari pemberi pinjaman (pemodal)

c. Derivatif

Derivatif terdiri dari efek yang diturunkan dari instrument efek lain yang disebut underlying. Ada beberapa macam

instrument derivative di Indonesia seperti Buku Right, waran dan kontrak berjangka.

2. Imbal hasi Investasi Saham

Pada dasarnya, ada tiga keuntungan yang diperoleh investor dengan membeli atau memiliki saham.(www.ticmi.co.id)

1) Dividen

Dividen merupakan pembagian keuntungan yang diberikan perusahaan dan berasal dari keutungan yang dihasilkan purusahaan. Dividen diberikan setelah mendapat persetujuan dari pemegang saham dalam RUPS. Jika seorang pemodal ingin mndapatkan dividen, maka pemodal tersebut harus memegang saham tersebut dalam kurung waktu yang relative lama yaitu hingga kepemilikan saham tersebut berada dalam periode dimana diakui sebagai pemegang saham yang berhak mendapat dividen.

a) Dividen Tunai

Jika emiten membagikan hasil keuntungan perusahaan kepada setiap pemegang saham dalam bentuk uang tunia b) Dividen Saham

Jika emiten membegikan hasil keuntungan perusahaan kepada setiap pemegang saham dalam bentuk saham perusahaan sesuai proporsi kepemilikannya, sehingga jumlah saham yang dimiliki investor akan bertambah setelah pembagian dividen saham tersebut.

2) Capita Gain

Capital Gain merupakan selisih antara harga beli dan harga jual.

Capital gain terbentuk dengan adanya aktivitas perdagangan saham di pasar sekunder.

3) Saham Bonus

Saham bonus adalah saham yang dibagikan secara Cuma- Cuma kepada para pemegang saham sesuai dengan proporsi kepemilikan sahamnya. Bonus saham yang dibagikan, diambil dari agio saham. Agio saham adalah selisih antara harga jual saham terhadap harga nominalnya saat penawaran umum di pasar perdana

3. Harga Saham

Harga saham adalah yang terjadi di pasar bursa pada saat tertentu yang akan ditentukan oleh pelaku pasar dan ditentukan oleh pelaku pasar dan ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar modal (Jogiyanto H.M, 2015).

Menurut Darmaji & Fakhruddin (2012) harga saham adalah harga yang terjadi dibursa pada waktu tertentu. Harga saham bisa berubah naik ataupun turun dalam hitungan waktu yang begitu cepat. Harga saham dapat berubah dalam hitungan menit bahkan dapat berubah dalam hitungan detik. Hal tersebut dimungkinkan karena tergantung dengan permintaan dan penawaran antara pembeli saham dengan penjual saham.

Harga saham terbentuk di pasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham, rasio laba terhadap harga per lembar saham, tingkat bunga bebas resiko yang di ukur dari tingkat

bunga deposito pemerintah dan tingkat kepastian operasi perusahaan (Sartono, 2012).

Dari pengertian di atas dapat disimpulkan bahwa harga saham akan terbentuk dari adanya transaksi yang terjadi di pasar modal ditentukan oleh permintaan dan penawaran saham yang bersangkutan dengan dipengaruhi oleh beberapa faktor.

Menurut Widiatmojo (2012), harga saham dapat dibedakan menjadi tiga jenis:

a. Harga Nominal

Harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang dikeluarkan.

Besarnya harga nominal memberikan arti penting saham karena deviden minimal biasanya ditetapkan berdasarkan nilai nominal.

b. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek. Harga saham pada pasar perdana biasanya ditetapkan oleh penjamin emisi dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana.

c. Harga Pasar

Harga perdana merupakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.

4. Analisis Fundamental

“fundamental analysis is the processs of identifying securities that are under or aver valued at a point in time. In the quest for extraordinary returns, the fundamental analysis attemps to uncover these special situations by applying a variety of appraisal techniques” (Stevenson, Richard.A, Edward Jennings dan David Loy, Fundamental Investment,1988:122)

Menurut Jogiyanto (2015) terdapat dua model dan teknik analisis dalam penilaian harga saham yaitu:

a. Analisis Fundamental

Analisis fundamental bertolak dari anggapan dasar bahwa setiap investor adalah makhluk rasional. Keputusan investasi saham dari seorang investor yang rasional didahulukan oleh suatu proses analisis terhadap variabel yang secara fundamental diperkirakan akan mempengaruhi harga atau efek. Alasan dasarnya jelas yaitu nilai saham mewakili nilai perusahaan, tidak hanya itu intrinsik pada suatu saat, tetapi juga kemampuan perusahaan dalam meningkatkan nilainya untuk jangka panjang.

Informasi-informasi fundamental dari perusahaan diantaranya adalah:

1) Perkembangan kemampuan manajemen perusahaan 2) Prospek perusahaan

3) Prospek pemasaran 4) Teknologi

5) Kemampuan menghasilkan keuntungan 6) Manfaat terhadap perekonomian nasional 7) Kebijakan pemerintah

8) Hak-hak yang diterima investor

b. Analisis Teknikal

Analisis teknikal menyatakan bahwa investor adalah makhluk yang irasional. Suatu individu yang bergabung kedalam suatu masa, bukan hanya sekedar kehilangan rasionalitasnya, tetapi juga seringkali melebur identitas pribadi kedalam identitas kolektif. Harga saham sebagai komoditas perdagangan dipengaruhi oleh permintaan dan penawaran yang merupakan manifestasi dan kondisi psikologis investor.

5. Rasio Keuangan

Menurut Hery (2016) Rasio Keuangan merupakan suatu perhitungan rasio dengan menggunakan laporan keuangan yang berfungsi sebagai alat ukur dalam menilai kondisi keuangan dan kinerja perusahaan. Rasio keuangan adalah angka yang diperoleh dari hasil perbandingan antara pos lainnya yang mempunyai hubungan yang releven dan signifikan. Perbandingan dapat dilakukan antar pos yang ada di antara laporan keuangan.

Rasio keuangan menunjukkan hubungan yang sistematis dalam bentuk perbandingan antara perkiraan-perkiraan laporan keuangan. Agar hasil perhitungan rasio keuangan dapat diinterpretasikan, maka perkiraan-perkiraan yang dibandinkan haruslah mengarah pada hubungan ekonomis yang penting.

Analisis rasio yang merupakan bagian dari analisis keuangan adalah analisis yang dilakukan dengan menghubungkan berbagai perkiraan yang ada pada laporan keuangan dalam bentuk rasio keuangan.

Secara garis besar ada empat jenis rasio yang dapat digunakan untuk menilai kinerja keuangan perusahaan (Kasmir, 2014), yaitu:

a. Rasio Likuiditas

Merupakan rasio yang menunjukkan hubungan antara kas perusahaan dan aktiva lancar lainnya dengan hutang lancar. Rasio ini digunakan untuk mengukur kemampuan perusah4aan dalam memenuhi kewajiban-kewajiban finansialnya yang harus segera dipenuhi. Jenis-jenis rasio likuiditas, yaitu:

1) Rasio lancer (current ratio)

Rasio untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek yang segera jatuh tempo.

2) Rasio cepat (quick ratio)

Rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau hutang lancar dengan aktiva lancar tanpa memperhitungkan nilai persediaan.

3) Rasio Kas (cash ratio)

Rasio untuk mengukur seberapa besar uang kas yang tersedia untuk membayar hutang.

4) Rasio perputaran kas (cash turn over)

Rasio untuk mengukur kecukupan modal kerja perusahaan yang dibutuhkan untuk membayar tagihan.

b. Rasio Aktivitas

Merupakan rasio yang digunakan untuk mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya. Ada beberapa jenis-jenis rasio aktivitas, berikut ini:

1) Perputaran piutang (receivable turn over), merupakan rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam dalam piutang ini berputar dalam satu periode.

2) Perputaran persediaan (inventory turn over), merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanam dalam persediaan (inventory) ini berputar dalam suatu periode.

3) Perputaran modal kerja (working capital turn over), merupakan rasio untuk mengukur atau menilai keefektifan modal kerja perusahaan selama periode tertentu.

4) Perputaran aktiva tetap (fixed assets turn over), merupakan rasio yang digunakan untuk mengukur berapa kali dana yang ditanamkan dalam aktiva tetap berputar dalam satu periode.

5) Perputaran total aktiva (total assets turn over), merupakan rasio yang digunakan untuk mengukur perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah penjualan yang diperoleh dari tiap rupiah aktiva.

c. Rasio Leverage (Solvabilitas)

Merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan hutang. Adapun jenis-jenis rasio yang ada dalam rasio solvabilitas antara lain:

1) Liabilitas terhadap aset (debt to assets), merupakan rasio hutang yang digunakan untuk mengukur perbandingan antara total hutang dengan total aktiva.

2) Liabilitas terhadap ekuitas (debt to equity), merupakan rasio yang digunakan untuk menilai hutang dengan ekuitas.

3) Time interest earned, merupakan rasio untuk mencari jumlah kali perolehan bunga. Rasio ini diartikan sebagai kemampuan perusahaan untuk membayar biaya bunga.

d. Rasio Profitabilitas

Merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Ada beberapa jenis dalam rasio profitabilitas yang dapat digunakan, yaitu:

1) Net profit margin, merupakan rasio untuk menggambarkan kemampuan perusahaan dalam menghasilkan laba bersih.

2) Earning per share, merupakan rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi pemegang saham.

3) Return on asset, merupakan rasio yang menunjukkan hasil (return) atas jumlah aktiva yang digunakan dalam perusahaan.

4) Return on equity, merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri.

Menurut Agus Sartono (2012) jenis-jenis rasio dibagi kedalam empat kelompok, diantaranya sebagian berikut:

1) Rasio Likuiditas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban finansial yang berjangka pendek tepat pada waktunya.

2) Rasio aktivitas, menunjukkan sejauh mana efisiensi perusahaan dalam menggunakan asset untuk memperoleh penjualan.

3) Rasio leverage, menunjukkan kapasitas perusahaan untuk memenuhi kewajiban baik itu jangka pendek maupun jangka panjang.

Rasio profitabilitas, mengukur seberapa besar kemampuan perusahaan memperoleh laba baik dalam hubungannya dengan penjualan, asset maupun laba bagi modal sendiri.

1. Return On Asset

Return on assets merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Return on assets merupakan perbandingan antara laba sebelum bunga dan pajak (EBIT) dengan total aktiva yang dimiliki perusahaan. Rasio ini menunjukkan berapa besar laba bersih diperoleh perusahaan bila diukur dari nilai aktiva.

Rumus untuk mencari Return on assets dapat digunakan perbandingan antara laba bersih dengan total aset sebagai berikut.

2. Return On Equity

Hasil pengembalian ekuitas atau return On Equity atau rentabilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Rasio ini menunjukkan

Laba Bersih

ROA = X 100%

total Aset

efisiensi penggunaan modal sendiri, Semakn tinggi rasio ini, semakin baik. Artinya posisi pemilik perusahaan semakin kuat, demikian pula sebaliknya .

Rumus untuk mencari Return On Equity dapat digunakan perbandingan antara laba bersih dengan rata-rata modal sebagai berikut

3. Debt to Equity Ratio

Debt to equity ratio adalah rasio yang digunakan untuk mengukur tingkat penggunaan utang terhadap ekuitas yang dimiliki perusahaan.

Rasio ini menunjukkan perentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman. Semakin tinggi rasio ini semakin rendah pendanaan perusahaan yang disediakan oleh pemegang saham. Dari perspektif kemampuan membayar kewajiban jangka panjang. Informasi peningkatan Debt to equity ratio akan diterima pasar sebagai sinyal buruk yang akan memberikan masukan negative terhadap investor dalam pengambilan keputusan membeli saham.

Total Utang

DER = 100%

Total Modal

Laba Bersih

ROE = X 100%

Total modal

4. Earning Per Share

Earning per share adalah rasio yang mencerminkan kemampuan perusahaan dalam menghasilkan laba untuk setiap lembar saham yang beredar.

Adapun rumus yang digunakan untuk menentukan EPS adalah : Laba tersedia bagi pemegang saham

DER=

100%

Rata-rata tertimbang jumlah saham biasa yang beredar 5. Dividen Per Share

Dividen adalah pembagian sisal aba bersih perusahaan yang dibagika kepada pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS). Besarnya jumlah dividen yang diperoleh investor untuk perlembar saham yang dimiliki dapat dilihat dalam rasio dividen per share. Adapun persamaannya adalah sebagai berikut:

Dividen Tunai

Dividen Per Share = 100%

Jumlah Saham Yang Beredar

B. Penelitian Terdahulu

Penelitian terdahulu merupakan salah satu acuan penulis untuk melakukan penelitian sehingga penulis dapat memperkaya teori yang digunakan dalam mengkaji penelitian yang dilakukan dan juga dapat digunakan untuk membandingkan hasil penelitian. Dari penelitian terdahulu penulus tidak menemukan penelitian dengan judul yang sama seperti judul penelitian penulis. Namun penulis mengangkat beberapa

penelitian sebagai reperensi dalam memperkaya bahan skajian dalam penelitian penulis. Berikut merupakan penelitian terdahulu berupa beberapa jurnal terkait dengan penelitian yang dilakukan penulis.

Ni Putu Nova Eka Yanyi dan ketut Suryanawa (2013), dengan judul “Pengaruh Earning Per Share terhadap Harga Saham dengan Dividen Per Share terhadap Variabel Moderasi” dengan pemilihan sampel menggunakan teknik purposive sample menghasilkan sampel 20 perusahaan. Data diuji menggunakan uji regresi linier berganda dan uji residual. Berdasarkan hasil analisis ditemukan bahwa Earning Per Share dan Dividen Per Share mampu mempengaruhi harga saham secara persial. Hasil uji residual menunjukkan bahwa Dividen Per Share tidak dapat memoderasi hubungan antara Earning Per Share terhadap harga saham

Danika Reka Artha, Noer Azam Achsani dan Hendro Sasongko(2014), dengan judul “Analisis Fundamental, Teknikal dan Makroekonomi Harga Saham Sektor Pertanian” penelitian ini meggunakan data sekunder,dengan menggunakan metode regresi panel.

Hasil penelitian menunjukkan bahwa factor bahwa factor Book Velue per Share (BVS), Price to Book Value (PBV), Debt to Equity Ratio (DER), tren harga saham, BI rate, harga minyak dunia, dan kurs rupiah memberikan pengaruh signifikan terhadap harga saham sector pertanian pada level 1%.

Dedi Suselo ( 2015), dengan judul “Pengaruh Veriabel Fundamental dan Makro Ekonomi terhadap Harga Saham (Studi pada Perusahaan yang masuk dalam Indeks LQ45). Penelitian ini termasuk

jenis penelitian kuantitatif denga pendekatan positivis. Metode analisis data yang digunakan adalah analisis regresi linier berganda. Hasil penelitian menunjukkan Return On Assets, Price Book Value ,Earning Per Share, Price Earning Ratio, sensitivitas kurs, dan sensitivitas inflasi berpengaruh signifikan negative terhadap harga saham. DER tidak berpengaruh signifikan terhadap harga saham.

Tan Thrie Julia dan Lucia Ari Diyani (2015) dengan judul

“Pengaruh Faktor Fundamental Keuangan dan Makroekonomi terhadap Harga Saham”. Jenis penelitian yang digunakan dalam penelitian ini merupakan data sekunder yaitu rasio-rasio keuangan dan metode pemilihan sampel yang digunakan adalah metode purposive sampling.

Data diolah dan dianalisis menggunakan analisis regresi linear berganda yang telah terlebih dahulu melewati uji asumsi klasik, seperti uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi. Hasil penelitian menunjukkan bahwa secara simultan DER, PER, ROE, kurs, suku bunga dan inflasi berpengaruh signifikan terhadap harga saham.

Sedangkan secara persial, DER, PER, dan ROE berpengaruh signifikan terhadap harga saham, namun kurs, suku bunga, dan inflasi tidak berpengaruh signifikan terhadap harga saham.

Daniarto Raharjo dan Dul Muid (2013) dengan judul “Analisis PengaruhFaktor-Faktor Fundamental Rasio Keuangan terhadap Perubahan Harga Saham”. Penelitian ini menggunakan populasi yang mencakup semua perusahaan non keuangan yang masuk dalam indeks LQ45 yang terdaftar di Bursa Efek Indonesia tahun 2007-2011. Penelitian ini menggunakan analisis regresi linear berganda yaitu rasio-rasio

keuangan. Hasil penelitian menunjukkan bahwa secara simultan menggunakan variabel independen yaitu Return On Assets, Return On Equity, Debt Equity Ratio, Current Ratio, Earning Per Share, dan Book Value per Share menunjukkan pengaruh positif dan signifikan terhadap perubahan harga saham. Hasil pengujian data secara persial dengan uji statistic t, menunjukkan bahwa variabel Current Ratio berpengaruh positif dan signifikan terhadap perubahan harga saham, sedangkan variabel Return On Assets, Return On Equity, Debt Equity Ratio, Earning Per Share, dan Book Value per Share tidak berpengaruh signifikan terhadap perubahan harga saham

Alwi Abdul Rachman dan Sutrisno (2013) dengan judul “Analisis Pengaruh Faktor-faktor Fundamental terhadap Harga Saham Perusahaan Manufaktur”. Penelitian ini menggunakan teknik analisis regresi berganda. Berdasarkan hasil penelitian tidak ditemukan variabel yang menyimpang dari asumsi klasik, hal ini menunjukkan bahwa data yang tersedia telah memenuhi syarat untuk menggunakan model persamaan regresi linear berganda. Hasil penelitian menunjukkan bahwa variabel EPS, DER, ROA, PBV, PER, QIA dan ROI, secara persial signifikan positif berpengaruh terhadap harga saham perusahaan manufaktur di BEI periode 2007-2010 pada level significance 5%. Sedangkan CR, NPM, TATO tidak mempunyai pengaruh signifikan terhadap harga saham.

Secara simultan terbukti signifikan berpengaruh terhadap harga saham perusahaan manufaktur di BEI pada level signifikan 5%.

Bildiosta Sappar,Suhadak dan Raden Rustam (2015) dengan judul “Analisis Pengaruh Faktor-faktor fundamental dan Teknikal terhadap

Nilai Perusahaan”. Jenis penelitian yang digunakan adalah explonatory research dengan pendekatan kuantitatif untuk mengetahui pengaruh causal explanation dari variabel independen terhadap variabel dependen.

Hasil dari penelitian ini menunjukkan bahwa indicator factor fundamental, yaitu inflasi, BI rate, CR, DPS, NPM dan PER dinyatakan tidak memiliki pengaruh dan hanya indicator DER dan ROA yang memiliki pengaruh signifikan secara persial terhadap nilai perusahaan, dan indicator factor teknologi yaitu HSML dan VPS secara persial memiliki pengaruh signifikan terhadap nilai perusahaan, dan indicator factor fundamentaldan teknikal secara simultan berpengaruh signifikan terhadap nilai perusahaan.

Juanita Bias Dwialesi dan Ni Putu ayu Darmayanti (2016) dengan Judul “Pengaruh factor-faktor Fundamental Terhadap Return Saham Indeks Kompas 100”. Jenis data penelitian adalah jenis data kuantitatif, bersumber dari situs www.idx.co.id dan www.bi.go.id dengan teknik purposive sampling. Analisa yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan variabel DER, ROA dan tingkat suku bunga SBI berpengaruh tidak signifikan tehadap return saham perusahaan indeks kompas 100 periode 2012-2014 sedangkan variabel PBV dan ukuran perusahaan berpengaruh signifikan terhadap return saham perusahaan indeks kompas 100 periode 2012-2014.

Rosdian Widiawati Watung dan Ventje Ilat (2016) dengan judul

“Pengaruh Return On Asset (Roa), Net Profit Margin (Npm), Dan Earning Per Share (Eps) Terhadap Harga Saham Pada Perusahaan Perbankan Di Bursa Efek Indonesia Periode 2011-2015”. jenis data penelitian adalah

jenis data asosiatif dengan teknik analisis regresi linear berganda dengan menggunakan program SPSS. Hasil penelitian menujukkan bahwa ROA, NPM dan EPS berpengaruh signifikan terhadap harga saham, secara simultan dan parsial. Sebagai rekomendasi, sebaiknya para investor dapat memperhatikan dan menganilis ROA, NPM dan EPS serta pergerakan harga saham untuk memperoleh keuntungan.

Table 2.1 Penelitian Terdahulu

No Nama Peneliti

Judul Penelitian

Metode

Penelitian Hasl Penelitian 1

Soedjatm iko, Hilmi Abdullah, Ahmad Taufik (2018)

Pengaruh ROA, DER dan PER Terhadap Return Saham pada Perusahaan Consumer GoodsIndust ry di Bursa Efek

Indonesia Periode 2010-2015

Kuantitatif Hasil penelitian menunjukkan bahwa ROA,DER dan PER tidak berpengaruh terhadap return saham pada perusahaan consumer goods industri di Bursa Efek Inonesia periode 2010-2015. Hasil pengujian hipotesis secara simultan menjelaskan ROA, DER dan PER tidak berpengaruh terhadap return saham pada perusahaan counsumer goods industri di Bursa Efek Indonesia Periode 2010- 2015.

2

Ni Putu Nova Eka Yanyi dan ketut Suryana wa (2013)

Pengaruh Earning Per Share

terhadap Harga Saham dengan Dividen Per Share

terhadap Variabel Moderasi

Kuantitatif hasil analisis ditemukan bahwa EPS dan DPS mampu mempengaruhi harga saham secara persial.

Hasil uji residual menunjukkan bahwa DPS tidak dapat memoderasi hubungan antara EPS terhadap harga saham

3

Dian Mardiati, Yusrizal dan

Analisis Pengaruh ROE, EPS dan OPM

Kuantitatif Hasil penelitian ini menunjukkan bahwa secara parsial hanya variabel OPS yang berpengaruh terhadap

Restu Hayati (2019)

Terhadap Harga

Saham pada Perusahaan Manufaktur Sektor Makanan dan Minuman Yang

Terdaftar di Bursa Efek Indonesia Periode 2013-2017

harga saham perusahaan manufaktur sektor makanan dan minuman sedangkan variabel ROE dan EPS tidak mempunyai pengaruh signifikan terhadap harga

saham perusahaan

makanan dan minuman

4

Dedi Suselo ( 2015)

Pengaruh Veriabel Fundamental dan Makro Ekonomi terhadap Harga Saham (Studi pada Perusahaan yang masuk dalam Indeks LQ45)

Kuantitatif Hasil penelitian

menunjukkan ROA,

PBV,EPS, PER, sensitivitas kurs, dan sensitivitas inflasi berpengaruh signifikan negative terhadap harga saham. DER tidak berpengaruh signifikan terhadap harga saham.

5

Tan Thrie Julia dan Lucia Ari Diyani (2015)

Pengaruh Faktor Fundamental Keuangan dan

Makroekono mi terhadap Harga

Saham

Kuantitatif Hasil penelitian menunjukkan bahwa secara simultan DER, PER, ROE, kurs, suku bunga dan inflasi berpengaruh signifikan terhadap harga saham.

Sedangkan secara persial, DER, PER, dan ROE berpengaruh signifikan terhadap harga saham, namun kurs, suku bunga, dan inflasi tidak berpengaruh signifikan terhadap harga saham.

6

Daniarto Raharjo dan Dul Muid (2013)

Analisis Pengaruh Faktor- Faktor Fundamental Rasio

Keuangan terhadap

Kuantitatif secara simultan menggunakan variabel independen yaitu ROA, ROE, DER, CR, EPS, dan BVS menunjukkan pengaruh positif dan signifikan terhadap perubahan harga saham. Hasil pengujian data

Perubahan Harga Saham

secara persial dengan uji statistic t, menunjukkan bahwa variabel CR berpengaruh positif dan signifikan terhadap perubahan harga saham, sedangkan variabel ROE, ROA, DER, EPS dan BVS tidak berpengaruh signifikan terhadap perubahan harga saham

7

Alwi Abdul Rachman dan Sutrisno (2013)

Analisis Pengaruh Faktor-faktor Fundamental terhadap Harga Saham Perusahaan Manufaktur

Kuantitatif variabel EPS, DER, ROA, PBV, PER, QIA dan ROI, secara persial signifikan positif berpengaruh terhadap harga saham perusahaan manufaktur di BEI periode 2007-2010 pada level significance 5%. Sedangkan CR, NPM, TATO tidak mempunyai pengaruh signifikan terhadap harga saham. Secara simultan terbukti signifikan berpengaruh terhadap harga

saham perusahaan

manufaktur di BEI pada level signifikan 5%

8

Maria Oktaviani Simonita Budjen (2014)

Analisis Pengaruh EPS, ROE, dan DER Terhadap Harga Saham

Kuantitatif Hasil pengujian secara simultan menunjukkan bahwa variabel EPS, ROE, dan DER secara bersama- sama berpengaruh terhadap harga saham dengan nilai signifikansi 0.019 sedangkan hasil pengujian secara parsial menunjukkan bahwa

hanya EPS yang

berpengaruh signifikan positif terhadap harga saham

9 Dedi Suselo

Kuantitatif Hasil penelitian menunjukkan bahwa ROA, PBV, EPS, PER dan suku bunga berpengaruh signifikan negatif terhadap harga saham. DER tidak berpengaruh signifikan terhadap harga saham.

10 Rosdian Pengaruh Kuantitatif Hasil penelitian menujukkan

Widiawati Watung dan Ventje Ilat (2016)

Return On Asset (Roa), Net Profit Margin (Npm), Dan Earning Per Share (Eps) Terhadap Harga

Saham Pada Perusahaan Perbankan Di Bursa Efek

Indonesia Periode 2011-2015

bahwa ROA, NPM dan EPS berpengaruh signifikan terhadap harga saham, secara simultan dan parsial.

Sebagai rekomendasi, sebaiknya para investor dapat memperhatikan dan menganilis ROA, NPM dan EPS serta pergerakan harga saham untuk memperoleh keuntungan.

C. Kerangka Pikir

Gambar 2.1 Kerangka Pikir

D. Hipotesis

Berdasarkan tinjauan teoritis Hasil Penelitian sebelumnya di atas maka hipotesis yang diajuikan dalam penelitian ini adalah sebagai berikut :

Harga Saham (Y) ROA (X1)

ROE (X2)

DER (X3)

EPS (X3)

DIVIDEN PER SHARE(X4)

H1: Return on Asset berpengaruh terhadap harga saham perusahaan consumer good

H2: Return on Equity tidak berpengaruh terhadap harga saham perusahaan consumer good

H3: Debt to Equity Ration tidak berpengaruh terhadap harga saham perusahaan consumer good

H4: Earning Per Share berpengaruh terhadap harga saham perusahaan consumer good

H5:Dividen Per Share tidak berpengaruh terhadap harga saham perusahaan consumer good

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Dalam penelitian ini menggunakan metode penelitian kuantitatif.

Metode penelitian kuantitatif adalah data yang menginterpretasikan data dalam bentuk angka-angka dan analisis menggunakan statistic. Menurut Sugiono (2012:11) metode kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif/statistik, dengan tujuan untuk menguji hipotesis yang telah ditetapkan.

B. Lokasi dan Waktu Penelitian

Penelitian ini akan dilaksanakan di Galeri Investasi Bursa Efek Indonesia (BEI) Universitas Muhammadiyah Makassar. Jalan Sultan Alauddin No. 259 Kota Makassar, Sulawesi Selatan kode pos 90221.

Lokasi atau tempat penelitian ini di pilih oleh peneiltik arena Bursa Efek Indonesia (BEI) adalah Wadah yang menyediakan data yang akan di teliti oleh peneliti yaitu Laporan Keuangan pada Perusahaan Consumer Good yang terdaftar di Bursa Efek Indonesia (BEI), sedangkan waktu yang digunakan dalam penelitian ini yaitu 2 (dua) bulan.

31

C. Devinisi Operasional Variabel

Definisi Operasional adalah pengertian variabel (yang diungkap dalam definisi konsep) tersebut, secara operasional, secara praktik, secara nyata dalam lingkup objek penelitian/objek yang diteliti.

Berdasarkan definisi di atas maka variabel yang digunakan dalam penelitian ini adalah variabel bebas dan variabel terikat.

1. Variabel Independen (Bebas) a) Return On Assets

b) Return on assets merupakan salah satu rasio profitabilitas yang dapat mengukur kemampuan perusahaan dalam menghasilkan laba dari aktiva yang digunakan. Sehingga perhitungan Return On Assets sebuah perusahaan dapat dihitung dengan menggunakan rumus:

Laba Bersih

ROA = X 100%

Total Aset c) Retrun On Equity

Hasil pengembalin ekuitas atau retrun on equity atau retanbilitas modal sendiri merupakan rasio untuk mengukur laba bersih sesudah pajak dengan modal sendiri. Sehingga perhitungan Retrun On Equity sebuah perusahaan dapat dihitung dengan menggunakan rumus:

Laba Bersih

ROE = X 100%

Total Modal d) Debt To Equity Ratio

Debt to equity ratio adalah rasio yang digunakan untuk mengukur tingkat penggunaan utang terhadap ekuitas yang dimiliki perusahaan. Rasio ini menunjukkan perentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman.

Sehingga perhitungan DER sebuah perusahaan dapat dihitung dengan menggunakan rumus:

Total Utang

DER = X 100%

Total Modal e) Earning Per Share

Earning per share adalah rasio yang mencerminkan kemampuan perusahaan dalam menghasilkan laba untuk setiap lembar saham yang beredar. Sehingga perhitungan EPS sebuah perusahaan dapat dihitung dengan menggunakan rumus:

LABA BERSIH

EPS = X 100%

Jumlah Saham Yang Beredar f) Dividend Per Share

Dividend adalah pembagian sisal aba bersih perusahaan yang dibagika kepada pemegang saham atas persetujuan Rapat Umum Pemegang Saham (RUPS). Sehingga perhitungan

Dividend Per Share sebuah perusahaan dapat dihitung dengan menggunakan rumus:

Dividen tunai

Dividend Per Share = X 100%

Jumlah Saham Yang Beredar D. Populasi Dan Sampel

1. Populasi Penelitian

Menurut sugiyono (2013:117) Populasi adalah wilayah generalisasi yang terdiri atas obyek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Populasi pada penelitan ini adalah seluruh Perusahaan yang terdaftar di Bursa Efek Indonesia khususnya Perusahaan Consumer Good di Bursa Efek Indonesia pada tahun 2014-2018. Jumlah populasi dalam penelitian ini adalah sebanyak 18 perusahaan.

2. Sampel

Menurut Sugiyono (2013:118) Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh suatu populasi. Apa yang dipelajari dari sampel itu kesimpulannya akan diberlakukan untuk populasi, untuk itu sampel yang diambil dari populasi harus betul- betul representative (mewakili populasinya).

Teknik sampling yang digunakan adalah purposive sampling.

Purposive sampling adalah bentuk pengambilan sampel yang berdasarkan atas kriteria-kriteria tertentu, karakteristik atau ciri-ciri

tertentu berdasarkan ciri atau sifat populasinya. Kriteria pemilihan sampel dalam penelitian ini adalah sebagai berikut :

a) Perusahaan consumer good yang lisitng di Bursa Efek Indonesia (BEI) pada tahun 2014-2018

b) Menerbitkan laporan keuangan di Bursa Efek Indonesia (BEI) pada tahun 2014-2018

c) Perusahaan yang membagikan dividen selama tahun 2015-2017 d) Mempuyai data yang dibutuhkan dalam penelitian

Perusahaan yang sesuai dengan karekteristik pemilihan sampel yaitu sebagai berikut :

Tabel 3.1 Sempel Perusahaan

No Kode Saham Nama Perusahaan

1 ROTI NIPPON INDOSARI CORPINDO TBK

2 SKLT SEKAR LAUT TBK

3 DLTA DELTA DJAKARTA TBK

4 ICBP INDOFOOD CBP SUKSES MAKMUR TBK

5 INDF INDOFOOD SUKSES MAKMUR TBK

6 MLBI MULTI BINTANG INDINESIA TBK Sumber: www.idx.co.id

E. Teknik pengumpulan data

Data penelitian merupakan kumpulan data fakta. Sehingga dapat dipakai atau digunakan sebagai dasar dalam menarik kesimpulan. Data yang diperoleh melalui penelitin secara umum dapat digunakan untuk memahami, memecahkan dan mengantisipasi masalah dalam kehidupan manusia. Data-data tersebut harus memenuhi kriteria tertentu, yaitu harus valid, reliable, dan objektif. Valid menujukkan drajat ketepatan antara data yang sesungguhnya dengan data yang dikumpulkan oleh peneliti.

Reliable menunjukkan derajat konsistensi yaitu konsistensi data dalam

waktu tertentu. Objektif menunjukkan derajat persamaan persepsi antar orang perorangan (Inter Personal Agreement).

Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diharapkan. Pengumpulan data merupakan langkah yang amat penting dalam metode ilmiah, karena pada umumnya digunakan untuk menguji hipotesis yang telah dirumuskan. Teknik pengumpulan data yang di gunakan oleh peneliti adalah :

1. Studi dokumentasi, yaitu mengumpulkan data melalui dokumen.

Dimana data yang diperoleh dari dari Indonesian Stock Exchange (IDX), www.idx.co.id yang masuk perhitungan pada perusahaan consumer good pada tahun 2014 - 2018.

2. Studi pustaka, yaitu pengumpulan data sebagai landasan teori serta penelitian terdahulu. Data diperoleh dari buku, penelitian terdahulu, serta sumber tertulis lainnya yang berhubungan dengan informasi yang dibutuhkan.

F. Teknik analisis data

Analisis data merupakan kegiatan setelah data dari seluruh responden atau sumber data lain terkumpul. Metode analisis data yang digunakan dalam analisis ini yaitu analisis regresi linear berganda .

1. Analisis statistik deskriptif

Sugiono (2012: 199-200), Statistik deskriftif adalah statistic yang digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggamabarkan data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan yang berlaku untuk umum atau generalisasi. Statistic deskriftif adalah penyajian data

melalui tabel, grafik, diagram lingkaran, pictogram, perhitungan modus, median, mean, perhitungan desil, persentil, perhitungan penyebaran data melalui perhitungan rata-rata dan standar deviasi dan perhitungan prosentase.

2. Uji asumsi klasik

Sebelum melakukan pengujian regresi, terlebih dahulu dilakukan pengujian asumsi klasik yang berguna untuk mengetahui apakah data yang digunakan telah memenuhi ketentuan dalam model regresi, pengujian ini meliputi:

a) Uji normalitas

Uji normalitas bertujuan untuk menguji apakah data kontinu berdistribusi normal sehingga analisis dengan validas, rentabilitas, uji-t, korelasi, regresi dapat dilaksanakan. Pengujian normalitas dapat dilakukan dengan Uji Kolmogorov-Smirnov Test.

b) Uji multikolonieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). 14 Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Multikolinieritas di dalam model regresi dapat dideteksi dengan melihat nilai Variance Inflation Factor (VIF), yaitu:

a. Jika tolerance > 0,10 dan VIF< 10, maka dapat diartikan bahwa tidak terdapat multikolinieritas pada penelitian tersebut.

b. Jika nilai tolerance < 0,10 dan VIF>10, maka dapat diartikan bahwa tidak terdapat multikolinieritas pada penelitian tersebut.

Sujianto (2009: 79), VIF adalah suatu estimasi berapa besar multikolinieritas meningkatkam varian pada suatu koefisien estimasi sebuah variabel penjelas. VIF yang tinggi menunjukkan bahwa multikolinieritas telah menaikkan sedikit varian pada koefisien estimasi, akibatnya menurunkan nilai t.

c) Uji heteroskedastisitas

Pengujian ini bertujuan untuk melihat penyebaran data. Uji ini dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel independen (ZPRED) dengan risidualnya (SRESID).

Apabila dalam grafik tersebut tidak terdapat pola tertentu yang teratur (menyebar) maka diidentifikasi tidak terdapat hiteroskedastisitas.

d) Uji autokorelasi

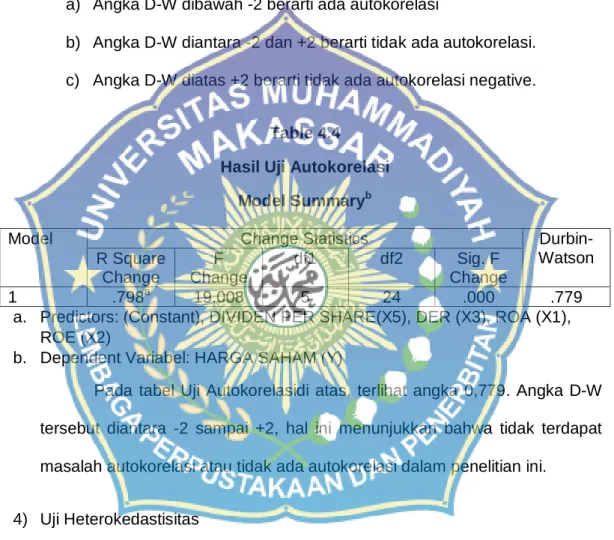

Sujianto (2009: 80), Autokorelasi adalah korelasi yang terjadi antara anggota observasi yang terletak berderetan, biasanya terjadi pada data time series. Untuk mendeteksi autokorelasi dapat dilakukan dengan uji Durbin Watson (DW) dengan ketentuan sebagai berikut:

a. 1,65 < DW < 2,35 maka tidak ada autokorelasi

b. 1,21 < DW < 1,65 atau 2,35 < DW< 2,79 maka dapat disimpulkan

c. DW < 1,21 atau DW > 2,79 maka terjadi autokorelasi 3. Analisis regresi linier berganda

Analisis regresi berganda adalah analisis tentang hubungan antara satu variabel dependen dengan dua atau lebih variabel

independen. Untuk mengetahui pengaruh variabel dependen terhadap variabel independen digunakan model regresi linear berganda dengan persamaan sebagai berikut:

Y = a + β1X1 + β2X2 + β2X3 + β2X4 + β2X5 e

Keterangan :

Y : Harga Saham

a : Konstanta Persamaan Regresi

β1 - β2 : Koefisien regresi variabel independen X1 : ROA

X2 : ROE X3 : DER X4 : EPS

X5 : Dividen Per Share

e : Variabel penganggu atau factor-faktor diluar variabel tidak di masukan sebagai variabel model diatas (kesalahan residu).

4. Pengujian hiotesis

a) Uji secara parsial (uji t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen. Uji t digunakan untuk menjawab hipotesis 1 dan 2. Dengan cara:

1. Membandingkan nilai statistik t dengan titik kritis menurut tabel. Apabila nilai statistik t hasil perhitungan lebih tinggi dibandingkan nilai t tabel, kita menerima hipotesis alternatidf yang menyatakan bahwa suatu variabel independen secara individual mempengaruhi variabel dependen.

2. Jika nilai signifikan α < 0,05 maka hipotesis ditolak yang berarti bahwa ada pengaruh secara parsial variabel independen terhadap variabel dependen. Sedangkan jika nilai signifikansi α > 0,05 maka hipotesis diterima yang berarti bahwa tidak ada pengaruh variabel independen terhadap variabel dependen.

b) Uji secara bersama-sama (uji F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat.

5. Koefisien determinan (R)

Widarjono (2010: 82), Pengujian koefisien determinan untuk mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Bila nilai kecil berarti kemampuan variabel – variabel independen dalam menjelaskan variasi variabel sangat terbatas. Jika = 0 maka tidak ada kolinearitas, sebaliknya jika = 1 maka ada kolinearitas.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Sejarah PT. Bursa Efek Indonesia

Secara historis, Pasar Modal telah hadir jauh sebelum Indonesia merdeka. Pasar Modal atau Bursa Efek telah hadir sejak jaman kolonial Belanda dan tepatnya pada tahun 1912 di Batavia. Pasar Modal ketika itu didirikan oleh Pemerintah Hindia Belanda untuk kepentingan pemerintah kolonial atau VOC.

Meskipun Pasar Modal telah ada sejak tahun 1912, perkembangan dan pertumbuhan Pasar Modal tidak berjalan seperti yang diharapkan, bahkan pada beberapa periode kegiatan pasar modal mengalami kevakuman. Hal tersebut disebabkan oleh beberapa faktor seperti perang dunia ke I dan II, perpindahan kekuasaan dari pemerintah kolonial yang menyebabkan operasi Bursa Efek tidak dapat berjalan sebagaimana mestinya.

Pemerintah Republik Indonesia mengaktifkan kembali Pasar Modal pada tahun 1977, dan beberapa tahun kemudian pasar modal mengalami pertumbuhan seiring dengan berbagai insentif dan regulasi yang dikeluarkan pemerintah.

Bursa Efek Jakarta pertama kali dibuka pada tanggal 14 Desember 1912 dengan bantuan pemerintah kolonial Belanda, didirikan di Batavia, pusat pemerintahan kolonial Belanda yang kita kenal sekarang dengan Jakarta. Bursa Efek Jakarta dulu disebut Call-Efek. Sistem

41

perdagangannya seperti lelang, dimana tiap efek berturut-turut diserukan pemimpin “Call”, kemudian para pialang masing-masing mengajukan permintaan beli atau penawaran jual sampai ditemukan kecocokan harga, maka transaksi terjadi. Pada saat itu terdiri dari 13 perantara pedagang efek (makelar).

Bursa saat itu bersifat demand-following, karena para investor dan para perantara pedagang efek merasakan keperluan akan adanya suatu bursa efek di Jakarta. Bursa lahir karena permintaan akan jasanya sudah mendesak. Orang-orang Belanda yang bekerja di Indonesia saat itu sudah lebih dari tiga ratus tahun mengenal akan investasi dalam efek, dan penghasilan serta hubungan mereka memungkinkan mereka menanamkan uangnya dalam aneka rupa efek. Beli efek dari perusahaan yang ada di Indonesia maupun efek dari luar negeri. Sekitar 30 sertifikat (sekarang disebut depository receipt) perusahaan Amerika, Kanada, belanda, Prancis dan Belgia.

Bursa Efek Jakarta sempat tutup selama periode perang dunia pertama, kemudian di buka lagi pada tahun 1925. Selain Bursa Efek Jakarta, pemerintah kolonial juga mengoperasikan bursa parallel di Surabaya dan Semarang. Namun kegiatan bursa ini dihentikan lagi ketika terjadi pendudukan tentara Jepang di Batavia.

Aktivitas di bursa ini terhenti dari tahun 1940 sampai 1951 disebabkan perang dunia II yang kemudian diusul dengan perang kemerdekaan. Pada tahun 1952 di buka kembali, dengan memperdagangkan saham dan obligasi yang diterbitkan oleh