SKRIPSI

DiajukanKepadaFakultasEkonomi

Universitas Pembangunan Nasional “Veteran” JawaTimur

Oleh :

PRINGGO ADI SASONGKO 0913010117/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL " VETERAN"

J AWA TIMUR

KINERJ A PADA RUMAH SAKIT WIDODO NGAWI

Yang Diajukan

PRINGGO ADI SASONGKO 0913010117/FE/AK

Disetujui untuk Ujian Lisan

Pembimbing Utama

Prof. Dr. H. Soeparlan Pranoto, SE, MM.CA. Tanggal : ………. NIP. 314203 09 0276 2

Mengetahui

Wakil Dekan I Fakultas Ekonomi

Yang diajukan

PRINGGO ADI SASONGKO 0913010117/FE/AK

Telah dipertahankan dihadapan Dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 16 Januari 2014

Pembimbing Utama Tim Penguji

Ketua

Prof. Dr. H. Soeparlan P, SE, MM. Ak, CA. Prof. Dr. H. Soeparlan P, SE, MM. Ak. CA NIP. 3 4203 09 0276 2 NIP. 3 4203 09 0276 2

Sekretaris

Dra. Ec. Sri Hastuti, M. Si

Anggota

Dra. Ec. Sari Andayani, M. Aks

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Puji syukur ke Hadirat Allah SWT, atas segala rahmat dan hidayahNya yang diberikan kepada penulis sehingga skripsi yang berjudul “PENERAPAN

BALANCED SCORECARD SEBAGAI ALAT PENGUKURAN KINERJA PADA

RUMAH SAKIT WIDODO NGAWI” dapat diselesaikan dengan baik.

Skripsi ini ditulis untuk memenuhi syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Jurusan Akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Dalam menulis skripsi ini, penulis telah mendapatkan banyak bantuan dari berbagai pihak yang telah memberikan motivasi, bimbingan, saran, serta dorongan baik secara moril maupun materiil. Pada kesempatan ini penulis menyampaikan rasa hormat dan terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas Pembangunan “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanuddin Nur, SE. MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

3. Bapak Drs. Ec. H. Rahman Amrullah Suwaidi, MSi selaku Wakil Dekan Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

6. Bapak Prof. Dr. H. Soeparlan Pranoto, SE, MM. CA. selaku Dosen Pembimbing yang dengan kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat berguna, sehingga terselesaikannya skripsi ini.. 7. Bapak dan Ibu Dosen beserta segenap tenaga kerja, karyawan, dan rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan “Veteran” Jawa Timur.

8. Bapak dan Ibu, yang telah memberikan doa, kasih sayang, dukungan, dan bantuannya secara moril maupun materiil yang telah diberikan selama ini, sehingga mampu menghantarkan penulis menyelesaikan studinya.

9. Semua pihak yang tidak dapat disebutkan satu persatu, terima kasih atas segala dukungan dan inspirasinya.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, oleh karena itu kritik dan saran yang bersifat membangun dari pembaca akan penulis terima dengan senang hati. Penulis berharap semoga skripsi ini dapat bermanfaat bagi berbagai pihak. Amin Ya Rabbal Alamin.

Surabaya, Desember 2013

Halaman

HALAMAN PERSETUJUAN ... i

HALAMAN PENGESAHAN ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR GAMBAR ... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xii

ABSTRAKSI ... xiii

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah ... 1

1.2. Perumusan Masalah ... 5

1.3. Tujuan Penelitian ... 5

1.4. Manfaat Penelitian ... 5

BAB II KAJ IAN PUSTAKA 2.1. Hasil Penelitian Terdahulu ... 7

2.2. Landasan Teori ... 11

2.2.1. Pengertian Kinerja ... 11

2.2.1.1. Pengertian Sistem Pengukuran Kinerja ... 12

2.2.1.2. Tujuan Sistem Pengukuran Kinerja ... 16

2.2.2.2. Penilaian Kinerja Rumah Sakit ... 19

2.2.3. Balanced Scorecard ... 20

2.2.3.1. Pengertian Balanced Scorecard ... 20

2.2.3.2. Konsep Balanced Scorecard ... 21

2.2.3.3. Karakteristik Balanced Scorecard ... 22

2.2.3.4. Pengukuran Kinerja Dengan Balanced Scorecard ... 25

2.2.3.5. Keunggulan Balanced Scorecard ... 26

2.2.3.6. Cara Mengukur Balanced Scorecard ... 28

2.2.3.7. Perspektif di Dalam Balanced Scorecard .. 29

2.3. Kerangka Pikir ... 36

BAB III METODE PENELITIAN 3.1. Variabel Penelitian ... 38

3.2. Definisi Operasional dan Ukuran Variabel ... 38

3.3. Jenis dan Sumber Data ... 42

3.4. Metode Pengumpulan Data ... 43

3.5. Populasi dan Sampel ... 43

3.6. Pengujian Instrumen Penelitian ... 45

3.7. Ruang Lingkup dan Jenis Penelitian ... 46

4.1.1. Deskripsi Obyek Penelitian ... 56

4.1.2. Motto, Visi dan Misi ... 57

4.1.3. Struktur Organisasi ... 57

4.1.4. Fasilitas Pelayanan ... 71

4.1.5. Fasilitas dan Jasa Layanan RS Widodo Ngawi ... 72

4.1.6. Penilaian Kinerja RS Widodo Ngawi ... 74

4.2. Deskripsi Hasil Penelitian ... 80

4.2.1. Analisis Perspektif Pelanggan ... 81

4.2.2. Analisis Perspektif Keuangan ... 84

4.2.3. Analisis Perspektif Bisnis Internal ... 88

4.2.4. Kinerja Perspektif Pembelajaran dan Pertumbuhan ... 96

4.3. Pembahasan ... 99

4.3.1. Implikasi Penelitian ... 99

4.3.2. Perbedaan Penelitian Sekarang dengan Terdahulu ... 101

5.2. Kesimpulan ... 105 DAFTAR PUSTAKA

Halaman Gambar 2.1. Balanced Scorecard Sebagai Strategi Dalam Suatu

Manajemen ... 24

Gambar 2.2. Hubungan Empat Perspektif Balanced Scorecard ... 26

Gambar 2.3. Ukuran Utama Pada Perspektif Pelanggan ... 33

Gambar 2.4. Kerangka Pikir ... 37

Halaman

Tabel 2.1. Rating Scale ... 28 Tabel 2.2. Ukuran Kinerja ... 29 Tabel 4.1. Ukuran hasil dan Ukuran Pemacu Kinerja untuk setiap

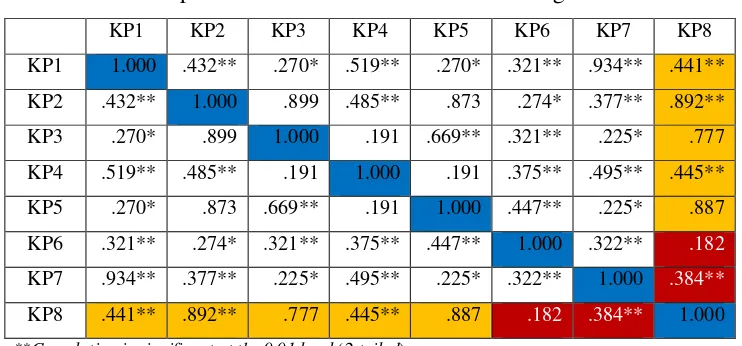

Sasaran Strategik ... 79 Tabel 4.2. Uji Validitas (Nonparametric Correlations) Kepuasan

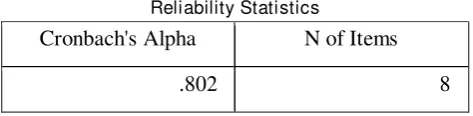

Pasien Rumah Sakit Widodo Ngawi ... 81 Tabel 4.3. Uji Reliabilitas Kepuasan Pasien Rumah Sakit Widodo

Ngawi ... 82 Tabel 4.4. Rasio Ekonomi RS. Widodo Ngawi Tahun 2010 – 2012 .. 85 Tabel 4.5. Rasio Efisiensi RS. Widodo Ngawi Tahun 2010 – 2012 .... 86 Tabel 4.6. Rasio Efektivitas RS. Widodo Ngawi Tahun 2010 – 2012 87 Tabel 4.7. Data Karyawan Medis, Paramedis, Tenaga Medis dan

Non Keperawatan dengan Tenaga Non Medis pada Rumah Sakit Widodo Ngawi dilihat dari Pendidikan

Tahun 2012 ... 89 Tabel 4.8. Data Pasien Rumah Sakit Widodo Ngawi Tahun 2012 ... 92 Tabel 4.9. Hasil Perhitungan BTO, GDR, NDR Pada Rumah Sakit

Table 4.11. Perbedaan Penelitian Terdahulu dengan Penelitian

1. Kuesioner

PRINGGO ADI SASONGKO

ABSTRAK

Balanced Scorecard dinilai cocok untuk organisasi nirlaba karena

Balanced Scorecard tidak hanya menekankan pada aspek kuantitatif-finansial, tetapi juga aspek kualitatif dan nonfinansial seperti Rumah Sakit.

Tujuan Penelitian ini Untuk mengetahui Penerapan Balanced Scorecard

Sebagai Alat Pengukuran Kinerja Pada Rumah Sakit Widodo Ngawi.

Populasi dan Sampel dalam penelitian ini adalah pasien dan karyawan Rumah Sakit Widodo tahun 2012 dan metode analisis data yang digunakan adalah dengan pendekatan deskriptif kuantitatif statistik komparatif.

Berdasarkan pengujian diatas Rumah Sakit Widodo Ngawi memungkinkan untuk menerapkan Balanced Scorecard, karena dengan Balanced

Scorecard semua aspek dapat diukur. Penerapan Balanced Scorecard

dimungkinkan karena rumah sakit telah memformulasikan visi, misi dan strateginya dan hasil penelitian menunjukkan bahwa kinerja rumah sakit dikatakan cukup baik dengan menggunakan Balanced Scorecard. 1) perspektif pelanggan dimana pelayanan medis yang dilakukan sudah mampu memberikan kepusan pasien. Kemudian dilihat dari pespektif keuangan terlihat 3E yang dicapai belum optimal, karena efisiensi penggunaan biaya operasional belum efisien. 2) perspektif proses bisnis internal dimana tenaga medis memiliki jenjang pendidikan dokter spesialis dan tenaga non medis memiliki jenjang pendidikan D3. Selanjutnya dilihat dari sistem pelayanan terpadu, rata-rata sudah menggunakan sistem berbasis komputerisasi, serta pemanfaatan fasilitas sudah tergolong baik. 3) Analisis mengenai perspektif employeed and organization capacity yang menunjukkan bahwa dilihat dari indeks kepuasan kerja karyawan sudah dikategorikan puas, sedangkan dilihat dari learning and training index

dianggap masih rendah dari yang distandarkan.

1.1. Latar Belakang Masalah

Untuk menghadapi persaingan bisnis yang sangat kompetitif, kinerja merupakan faktor penting yang harus diperhatikan oleh suatu organisasi. Kinerja dalam suatu periode tertentu dapat dijadikan acuan untuk mengukur tingkat keberhasilan organisasi. Oleh karena itu, sistem kinerja yang sesuai dan cocok untuk organisasi sangat diperlukan agar suatu organisasi mampu bersaing dan berkembang.

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi sebuah organisasi. Pengukuran tersebut antara lain dapat digunakan sebagai dasar menyusun sistem imbalan atau sebagai dasar penyusun strategi organisasi atau perusahaan (Cahyono, 2000). Sistem pengukuran kinerja dapat dijadikan sebagai alat pengendalian organisasi, karena pengukuran kinerja dibuat dengan menetapkan reward dan punishment system (Ulum, 2009).

dilakukan dan mempunyai beberapa kelebihan, akan tetapi karena hanya menitikberatkan pada aspek keuangan tentunya menimbulkan adanya kelemahan. Pengukuran kinerja berdasar aspek keuangan dianggap tidak mampu menginformasikan upaya-upaya apa yang harus diambil dalam jangka panjang, untuk meningkatkan kinerja organisasi. Disamping itu, sistem pengukuran kinerja ini dianggap tidak mampu mengukur asset tidak berwujud yang dimiliki organisasi seperti sumber daya manusia, kepuasan pelanggan, dan kesetiaan pelanggan.

Untuk meningkatkan kinerja organisasi, maka diperlukan suatu sistem berbasis kinerja. Kinerja yang baik harus mempunyai sistem pengukuran kinerja yang andal dan berkualitas, sehingga diperlukan penggunaan ukuran kinerja yang tidak hanya mengandalkan aspek keuangan saja tetapi juga memperhatikan aspek-aspek non-keuangan. Hal ini mendorong Kaplan dan Norton (2000) untuk merancang suatu sistem pengukuran kinerja yang lebih komprehensif yang disebut dengan Balanced Scorecard. Konsep Balanced Scorecard yang dikembangkan oleh Kaplan dan Norton (2000) merupakan salah satu metode pengukuran kinerja dengan memasukkan empat aspek/perspektif di dalamnya yaitu:

1. Financial perspective (perspektif keuangan) 2. Customer perspective (perspektif pelanggan)

3. Internal bisnis perspective (perspektif proses bisnis internal) dan

4. Learning and growth perspective (perspektif pembelajaran dan

Balanced Scorecard merupakan strategi bisnis yang diterapkan agar dapat dilaksanakan dan dapat mengukur keberhasilan organisasi. Dengan demikian Balanced Scorecard dapat digunakan sebagai alat untuk mengimplementasikan strategi. Lebih dari itu, Balanced Scorecard dapat menyelaraskan berbagai fungsi (divisi, departemen, seksi) agar segala keputusan dan kegiatannya di dalam masing-masing fungsi tersebut dapat dimobilisasikan untuk mencapai tujuan perusahaan.

Pada awalnya, Balanced Scorecard dirancang untuk digunakan pada organisasi yang bersifat mencari laba, namun kemudian berkembang dan diterapkan pada organisasi nirlaba. Terdapat perbedaan yang signifikan terhadap penggunaan pada organisasi laba dengan organisasi nirlaba, diantaranya adalah pada organisasi laba perspektif finansial adalah tujuan utama dari perspektif yang ada, sedangkan pada organisasi nirlaba perspektif konsumen merupakan tujuan utama dari perspektif yang ada. Persfektif finansial dalam organisasi laba adalah berupa finansial atau keuntungan, sedangkan dalam organisasi nirlaba perspektif finansial adalah pertanggungjawaban keuangan mengenai penggunaan sumber daya yang efektif dan efisien dalam rangka memenuhi kebutuhan masyarakat.

Balanced Scorecard dinilai cocok untuk organisasi nirlaba karena

Balanced Scorecard tidak hanya menekankan pada aspek

Rumah sakit umum merupakan salah satu instansi yang bergerak di bidang sektor publik dalam bidang jasa kesehatan. Kegiatan usaha rumah sakit umum bersifat sosial dan ekonomi yang mengutamakan pelayanan kesehatan yang terbaik bagi masyarakat. Rumah sakit umum sebagai salah satu instansi harus mampu memberikan pertanggungjawaban baik secara keuangan maupun non-keuangan kepada pemerintah dan masyarakat sebagai pengguna jasa. Oleh karena itu, perlu adanya suatu pengukuran kinerja yang mencakup semua aspek. Balanced Scorecard merupakan pilihan yang tepat untuk melakukan pengukuran kinerja baik dari aspek keuangan maupun non keuangan. Rumah Sakit Widodo Ngawi merupakan salah satu rumah sakit swasta yang berada di kabupaten Ngawi. Selama ini pengukuran kinerjanya hanya menggunakan pengukuran kinerja secara tradisional, yaitu membandingkan target yang telah ditetapkan dengan realisasi pendapatan yang diterima oleh rumah sakit, serta ukuran jasa standar pelayanan rumah sakit. Pengukuran tersebut dirasa kurang memadai karena hanya menggunakan standar umum penilaian.

lebih baik dari sekarang. Dengan latar belakang diatas, maka penulis tertarik untuk membahas mengenai “Pener apan Balanced Scorecard Sebagai Alat Pengukuran Kinerja Pada Rumah Sakit Widodo Ngawi”

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah dikemukakan, maka dapat dirumuskan permasalahan : Bagaimana Penerapan Balanced Scorecard Sebagai Alat Pengukuran Kinerja Pada Rumah Sakit Widodo Ngawi?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu mengetahui Penerapan Balanced Scorecard Sebagai Alat Pengukuran Kinerja Pada Rumah Sakit Widodo Ngawi.

1.4. Manfaat Penelitian

Manfaat yang ingin dicapai dalam penelitian ini adalah : 1. Bagi Pihak Rumah Sakit

a. Memberikan informasi yang sangat akurat mengenai kinerja yang telah dicapai oleh Rumah Sakit.

2. Bagi Peneliti

Sebagai perbandingan antara teori yang didapatkan selama ini dengan kenyataan yang ada di lapangan, khususnya tentang konsep Balanced Scorecard yang digunakan sebagai alat sistem penilaian kinerja manajemen suatu perusahaan yang komprehensif, koteren dan terintegrasi.

3. Bagi Pengembang Ilmu Pengetahuan

2.1. Hasil Penelitian Ter dahulu

Penelitian yang telah ada mengenai Balanced Scorecard pernah dilakukan oleh :

1. Desy Areva, Sekolah Tinggi Keguruan dan Ilmu Pendidikan PGRI Sumatra Barat dengan mengambil judul Analisis Pengukuran Kinerja dengan sistem Balanced Scorecard pada Rumah Sakit Yos Sudarso Padang. Sementara permasalahan yang muncul adalah Bagaimana kinerja Rumah Sakit Yos Sudarso dengan menggunakan sistem Balanced Scorecard, jika dinilai dengan berdasarkan perspektif keuangan. Dan hasil penelitian menunjukkan bahwa perspektif keuangan, Return on Invesment dari tahun ke tahun selalu meningkat, dari tahun 2000 ke 2001 meningkat sebesar 3% dan dari tahun 2001 ke 2002 meningkat sebesar 1%. Hal ini dipicu oleh peningkatan pertumbuhan pendapatan dan penurunan biaya. Return of Asset juga mengalami peningkatan dari tahun 2000 ke 2002 meningkat sebesar 1%. 2. Nizar Alif Utama, Universitas Brawijaya Malang, dengan judul :

Rumah Sakit bila diukur dengan menggunakan pendekatan Balanced scorecard baik dalam aspek finansial maupun non finansial. Dan hasil penelitian menunjukkan (1) Perspektif keuangan dengan menggunakan instrument Value for money telah menyebabkan RSUD Prof. Dr. Soekandar menjadi lebih ekonomis artinya realisasi pengeluaran selalu lebih kecil bila dibandingkan dengan anggaran yang telah ditetapkan dalam RAB. Sehingga lebih efisien dalam pencapaian target pendapatan yang diinginkan. (2) Perspektif Pelanggan menunjukkan pasien telah merasa puas atas kinerja RSUD Prof. Dr. Soekandar jika berdasarkan data hasil kuisioner. Sedangkan untuk customer acquisition dari Rumah Sakit masih masih kurang, hal ini dapat dilihat dari penurunan persentase akuisisi pasien. (3) Perspektif Internal Bisnis Kinerja RSUD Prof. Dr. Soekandar dalam hal ini dapat dikatakan baik dengan adanya penambahan pelayanan kesehatan yang baru dan ditunjang dengan rasio pelayanan kesehatan yang yang secara umum sudah cukup baik. Serta rata–rata kunjungan yang semakin banyak dari tahun ke tahun. Dan Perspektif Pembelajaran dan Pertumbuhan. Pemberdayaan karyawan sudah baik, hal ini dapat dilihat dari hasil karyawannya yang puas apabila diukur dari keseluruhan atribut. Namun merasa cukup puas untuk atribut gaji dan promosi kerja jika dibandingkan dengan produktivitas karyawan yang selalu naik.

tetapi juga membuka jalan untuk penelitian lebih lanjut di Jordan dan negara-negara lain untuk menyelidiki secara sistematis BSC approach. However, ada kebutuhan untuk lebih lanjut penelitian ke dalam BSC untuk menganalisis lebih dalamnya spread, isi dan pelaksanaan. Penelitian ini bertujuan untuk mengatasi beberapa keterbatasan ini dengan menilai tingkat difusi, tahapan implementasi dan isi BSC dan mengidentifikasi tujuan utama untuk menggunakan pendekatan BSC antara perusahaan Yordania. Bagian berikutnya mengidentifikasi tujuan dan kontribusi dari makalah ini diikuti oleh penelaahan terhadap literatur yang masih ada. Bagian keempat rincian penelitian metodologi yang digunakan. Hasil empiris dianalisis dalam bagian lima. Bagian enam membahas keterbatasan dan peluang untuk penelitian masa depan dan akhirnya, bagian tujuh merangkum dan menyimpulkan studi.

dan diterapkan dalam mengevaluasi kinerja dari Large Bank Lokal (LLB) di Irak. Menggunakan konsep Kaplan dan Norton, dan data tersedia dari bank, BSC yang berasal untuk mengukur kinerja bank antara 2006-2009. Itu analisis dibantu hubungan sebab-akibat antara non - keuangan, dan dimensi keuangan dari BSC. karena kurangnya pekerjaan penelitian, di daerah ini, di sektor perbankan di Irak, penelitian ini akan memberikan kontribusi pada pengetahuan tentang bagaimana bank di Irak dapat menerapkan BSC untuk mengevaluasi kinerja mereka, dan bagaimana mereka bisa mengubah visi strategis menjadi potensi kinerja. Para penulis mengusulkan beberapa kebutuhan penelitian masa depan yang dibutuhkan di daerah ini. Penggunaan BSC dikembangkan di sini terbatas pada bank yang diteliti , namun pendekatan ini bisa memicu refleksi antara pembuat kebijakan dan bank lain.

2.2. Landasan Teori 2.2.1. Pengertian Kinerja

maka kinerja sesungguhnya merupakan penilaian manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi.

Menurut Helfert (dalam Srimindarti, 2004: 53) Kinerja perusahaan adalah suatu tampilan keadaan secara utuh atas perusahaan selama periode waktu tertentu, merupakan hasil atau prestasi yang dipengaruhi oleh kegiatan operasional perusahaan dalam memanfaatkan sumber daya-sumber daya yang dimiliki. Kinerja merupakan suatu istilah secara umum yang digunakan untuk sebagian atau seluruh tindakan atau aktivitas dari suatu organisasi pada suatu periode dengan referensi pada sejumlah standar seperti biaya-biaya masa lalu atau yang diproyeksikan, dengan dasar efisiensi, pertanggungjawaban atau akuntabilitas manajemen dan semacamnya (Srimindarti, 2004).

Jadi pengukuran kinerja merupakan suatu proses penilaian kegiatan operasional perusahaan berupa tindakan dan aktivitas suatu organisasi pada periode tertentu sesuai tujuan yang telah ditetapkan. Dengan kata lain, pengukuran kinerja adalah penilaian tingkat efektifitas dan efisiensi dari aktivitas organisasi.

2.2.1.1. Pengertian Sistem Pengukuran Kinerja

pengukuran kinerja mengukur aspek paling penting dari suatu organisasi sebagai sebuah kemampuan unik yang dapat digunakan untuk memenuhi visi dan misi organisasi.

Pengukuran kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi sebagai bagian organisasi dan karyawannya, berdasarkan sasaran, standard dan kriteria yang telah ditetapkan sebelumnya. Hasil pengukuran tersebut kemudian digunakan sebagai umpan balik yang akan memberikan informasi tentang prestasi pelaksanaan suatu rencana dan titik dimana perusahaan memerlukan penyesuaian atas aktivitas pengendalian.

Pengukuran kinerja suatu perusahaan selalu diperlukan oleh unit-unit bisnis dalam perusahaan dengan tujuan untuk mengetahui kinerja perusahaan stakeholder memerlukannya untuk mengevaluasi manajemen. Bagi pemasok, pengukuran kinerja suatu perusahaan berkaitan dengan kemampuan perusahaan membayar barang – barang yang dipasoknya. (Monika, 2000:21-35), sedangkan menurut Vincent Gaspersz (2003:68), pengukuran kinerja adalah kemampuan mengamati, mengukur, menganalisa, dan menggunakan informasi itu untuk membawa ke arah perubahan yang lebih baik.

Sistem pengukuran yang digunakan oleh suatu perusahaan memiliki dampak yang besar terhadap tindakan unsur – unsur di dalam perusahaan tersebut, baik internal dan eksternal.

Selama ini sistem pengukuran kinerja perusahaan bersifat keuangan (finansial). Sistem akuntansi perusahaan mencatat detail transaksi setiap periodenya dari waktu ke waktu, serta memberikan pelaporan kondisi keuangan perusahaan sesuai dengan informasi yang dibutuhkan oleh pihak manajemen (Kaplan dan Norton, 2000:19).

Suatu sistem pengukuran kinerja yang yag efektif memuat indicator-indikator pengukuran kinerja yang kritis dirumuskan oleh Atkinson dkk, (1995:51) yaitu :

1. Memikirkan organisasi dan masing – masing aktivitas dari costomer perspektif.

2. Mengevaluasi aktivitas berdasarkan ukuran kinerja customer yang telah dijalankan.

3. Memikirkan segala aktivitas kinerja yang mempengaruhi konsumen oleh karena itu bersifat luas dan meliputi banyak hal.

4. Memberikan umpan balik untuk membantu anggota organisasi yang mengindentifikasi masalah serta kesempatan perbaikan.

operasi dan kinerja badan usaha. Hal ini sesuai dengan pernyataan Atkinson dkk. (1995:53).

Desain pengukuran kinerja harus mencerminkan asumsi dasar organisasi apabila organisasi berubah sedangkan sistem pengukuran kinerja tidak, maka menjadi akan efektif atau tidak produktif lagi, dalam pengukuran kinerja terdapat dua kriteria informasi yaitu : (Monika, 2000:21-35)

1. Pengukuran kinerja finansial 2. Pengukuran kinerja nonfinansial

Pengukuran kinerja finansial menjabarkan indikasi kinerja dalam jumlah uang yang merupakan hasil akhir dari kegiatan dan keputusan manajer, sedangkan informasi nonfinansial dan keputusan manajer lebih menunjuk pada kinerja sebagai suatu proses.

2.2.1.2. Tujuan Sistem Pengukuran Kinerja

Tujuan dari pengukuran kinerja adalah : (Mulyadi, 1993:416) 1. Untuk menentukan kontribusi suatu bagian dalam perusahaan

terhadap organisasi secara keseluruhan.

2. Untuk memberikan dasar bagi penilaian suatu prestasi dalam berorganisasi

3. Untuk memberikan motivasi bagi manajer bagian internal menjalankan bagiannya dengan tujuan pokok perusahaan secara keseluruhan.

2.2.1.3. Manfaat Sistem Pengukuran Kinerja

Manfaat dari pengukuran kinerja adalah (Mulyadi, 2001)

1. Perusahaan dapat melakukan pengamatan terhadap trend perubahan lingkungan makro dan lingkungan industri yang diperkirakan akan berdampak terhadap perusahaan.

2. Perusahaan dapat merumuskan visi dan tujuan ke dalam sistem perumusan strategi ke dalam sasaran – sasaran yang komprehensif dan koheren.

2.2.2. Pengertian Rumah Sakit 2.2.2.1. Definisi Rumah Sakit

Menurut Anwar (dikutip dari Wangsi, 2006), rumah sakit adalah suatu organisasi yang memiliki tenaga medis profesional yang terorganisir serta sarana kedokteran yang permanen menyelenggarakan pelayanan kedokteran, asuhan keperawatan yang berkesinambungan, diagnosis serta pengobatan penyakit yang diderita oleh pasien. Rumah sakit menurut Peraturan Menteri Kesehatan RI tahun 1998 dibagi menjadi 4 macam yaitu:

a. Berdasar kan kemampuan pelayanan

Kelas A : Mempunyai fasilitas dan kemampuan pelayanan medik spesialistik luas dan sub spesialistik luas.

Kelas B II : Mempunyai fasilitas dan kemampuan pelayanan medik spesialistik luas dan sub spesialitik terbatas.

Kelas B I : mempunyai fasilitas dan kemampuan pelayanan medik spesialistik sekurang-kurangnya 11 jenis spesialistik. Kelas C : mempunyai fasilitas dan kemampuan pelayanan medik

sekurang-kurangnya 4 dasar lengkap.

Kelas D : mempunyai fasilitas dan kemampuan pelayanan medic dasar.

1) Departemen Kesehatan 2) Pemerintah Daerah 3) ABRI

4) Badan Umum Milik Negara Rumah sakit swasta dijalankan oleh: 1) Yayasan

2) Badan Hukum lain yang terkait. c. Berdasar kan fungsi rumah sakit

1) Institusi pelayanan Sosial Masyarakat (IPSM) Merupakan lembaga non profit dan keuntungan IPSM harus ditanamkan kembali pada Rumah Sakit.

2) Non Institusi Pelayanan Sosial Masyarakat (non IPSM) Merupakan lembaga non profit dan keuntungan dapat digunakan oleh para pemilik Rumah Sakit (biasanya diselenggarakan oleh swasta).

d. Berdasar kan segi pemasar an

1) Volume, Rumah Sakit tipe ini mengutamakan pelayanan (jumlah pasien) yang sebanyak-banyaknya.

3) Fokus, Rumah Sakit tipe ini adalah rumah Sakit yang berkonsentrasi pada spesialisasi tertentu, khusus kanker, khusus mata dan sebagainya.

2.2.2.2. Penilaian Kinerja Rumah Sakit

Berdasar standar pengukuran jasa pelayanan kesehatan nasional (Depkes 2005), kinerja rumah sakit dinilai dari:

a. BOR (Bed Occupancy Rate)

Menunjukkan presentase tempat tidur yang dihuni dengan tempat tidur yang tersedia.

b. BTO (Bed Turn Over Rate)

Menunjukkan perbandingan jumlah pasien keluar dengan rata-rata tempat tidur yang siap pakai.

c. TOI (Turn Over Interval)

Menunjukkan rata-rata waktu luang tempat tidur. d. ALOS (Average Length of Stay)

Menunjukkan rata-rata lamanya seorang pasien dirawat inap. e. GDR (Gross Death rate)

Digunakan untuk mengetahui rata-rata kematian untuk tiap-tiap 1000 pasien keluar.

f. NDR (Net Death Rate)

2.2.3. Balanced Scorecard

2.2.3.1. Pengertian Balanced Scorecard

Menurut Kaplan dan Norton (2000:7) Balanced Scorecard

melengkapi seperangkat ukuran finansial kinerja masa lalu dengan ukuran pendorong (drivers) kinerja masa depan. Tujuan dan ukuran

Scorecard diturunkan dari visi dan strategi perusahaan dengan memandang kinerja perusahaan dari empat perpektif yaitu keuangan, pelanggan, proses bisnis internal, serta pembelajaran dan pertumbuhan. Empat perspektif ini memberikan kerangka kerja bagi Balanced Scorecard.

Menurut Mulyadi (2001:1) Balanced Scorecard merupakan

contempory manajemen tool yang digunakan untuk mendongkrak

kemampuan organisasi dalam melipatgandakan kinerja keuangan.

Balanced Scorecard sebagai alat manajemen kontemporer semakin

dibutuhkan oleh perusahaan karena beberapa faktor yaitu : (Mulyadi, 2001:24)

1. Lingkungan bisnis yang dimasuki oleh perusahaan sangat kompetitif dan turbulen.

2. Sistem manajemen yang digunakan oleh perusahaan terhadap lingkungan bisnis yang dimasuki oleh perusahaan.

harus meningkatkan kemampuan bisnis internal investasi sumber daya manusia, sistem dan prosedur yang dibutuhkan untuk meningkatkan kinerja yang akan datang.

2.2.3.2. Konsep Balanced Scorecard

Menurut Mulyadi (2001:1), alat pengukuran kinerja Balanced Scorecard terdiri dari dua kata : (1) Kartu Skor (Scorecard) dan (2) berimbang (Balanced). Kartu skor adalah kartu yang digunakan untuk mencatat skor hasil kinerja seseorang, melalui kartu skor, skor yang hendak diwujudkan oleh personel di masa depan dibandingkan dengan hasil kinerja sesungguhnya. Hasil perbandingan ini digunakan untuk mengevaluasi atas kinerja personel yang bersangkutan.

2.2.3.3. Karakteristik Balanced Scorecard

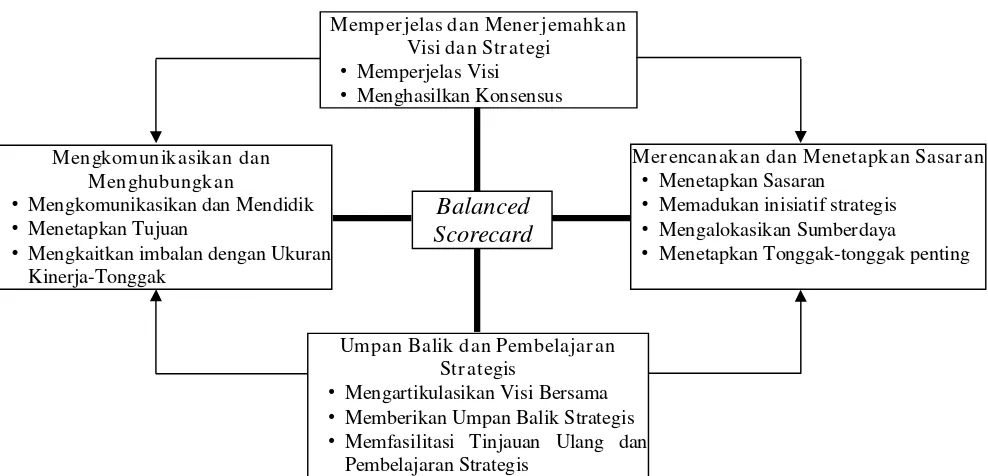

Kaplan dan Norton (2000) menyebutkan bahwa Balanced

Scorecard merupakan sebuah sistem manajemen untuk

mengimplementasikan strategi, mengukur kinerja yang tidak hanya dari sisi finansial semata melainkan juga melibatkan sisi non finansial, serta untuk mengkomunikasikan visi, strategi, dan kinerja yang diharapkan. Dengan kata lain pengukuran kinerja tidak dilakukan semata-mata untuk jangka pendek saja, tetapi juga untuk jangka panjang. Sehingga suatu organisasi menggunakan fokus pengukuran Balanced Scorecard dalam rangka untuk menghasilkan berbagai proses manajemen penting, yaitu: a. Menterjemahkan Visi Dan Misi Or ganisasi

b. Komunikasi dan Hubungan

Balanced scorecard memperlihatkan kepada setiap karyawan apa yang dilakukan perusahaan untuk mencapai apa yang menjadi keinginan para pemegang saham dan konsumen karena oleh tujuan tersebut dibutuhkan kinerja karyawan yang baik. Untuk itu,

balanced scorecard menunjukkan strategi yang menyeluruh yang terdiri dari tiga kegiatan:

1) Comunicating and educating 2) Setting Goals

3) Linking Reward to Performance Measures c. Rencana Bisnis

Rencana bisnis memungkinkan organisasi mengintegrasikan antara rencana bisnis dan rencana keuangan mereka. Hampir semua organisasi saat mengimplementasikan berbagai macam program yang mempunyai keunggulannya masing-masing saling bersaing antara satu dengan yang lainnya. Keadaan tersebut membuat manajer mengalami kesulitan untuk mengintegrasikan ide-ide yang muncul dan berbeda di setiap departemen. Akan tetapi dengan menggunakan

d. Umpan Balik dan Pembelajar an

Proses keempat ini akan memberikan strategic learning kepada perusahaan. Dengan balanced scorecard sebagai pusat sistem perusahaan, maka perusahaan dapat melakukan monitoring terhadap apa yang telah dihasilkan perusahaan dalam jangka pendek, dari tiga pespektif yang ada yaitu: konsumen, proses bisnis internal serta pembelajaran dan pertumbuhan untuk dijadikan sebagai umpan balik dalam mengevaluasi strategi.

.

Gambar 2.1 : Balanced Scorecard Sebagai Strategi Dalam Suatu Manajemen

Sumber : Kaplan dan Norton. 2000, Balanced Scorecard : Menerapkan Strategi Menjadi Aksi Memper jelas dan Mener jemahkan

Visi dan Str ategi • Memperjelas Visi • Menghasilkan Konsensus

Umpan Balik dan Pembelajar an Str ategis

• Mengartikulasikan Visi Bersama • Memberikan Umpan Balik Strategis • Memfasilitasi Tinjauan Ulang dan

Pembelajaran Strategis Mengkomunikasikan dan

Menghubungkan

• Mengkomunikasikan dan Mendidik • Menetapkan Tujuan

• Mengkaitkan imbalan dengan Ukuran Kinerja-Tonggak

Balanced Sorecard merupakan sekelompok tolok ukur kinerja yang terintegrasi yang berasal dari strategi perusahaan dan mendukung strategi perusahaan di seluruh organisasi. Suatu strategi pada dasarnya merupakan suatu teori tentang bagaimana mencapai tujuan organisasi. Dalam pendekatan Balanced Scorecard, manajemen puncak menjabarkan strateginya kedalam tolak ukur kinerja sehingga karyawan memahaminya dan dapat melaksanakan sesuatu untuk mencapai strategi tersebut (Wijaya, 2003).

2.2.3.4. Pengukuran Kinerja Dengan Balanced Scorecard

Pengukuran kinerja merupakan hal yang penting bagi suatu organisasi, diantaranya dapat digunakan untuk menilai keberhasilan perusahaan dan juga dapat digunakan sebagai dasar untuk menyusun sistem imbalan di suatu organisasi. Pengukuran kinerja menggunakan

Balanced Scorecard memiliki cakupan yang cukup luas, karena tidak hanya mempertimbangkan aspek-aspek finansial tetapi juga aspek nonfinansial.

dan pengukuran-pengukuran yang dilihat dari empat perspektif yaitu keuangan, pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan tersebut.

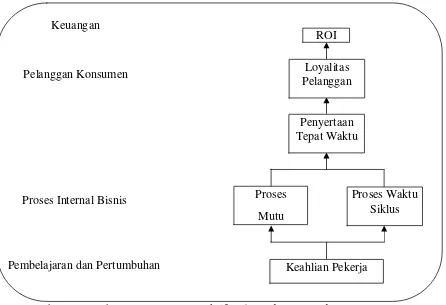

Untuk dapat melihat hubungan keempat perspektif dalam balanced scorecard dapat dilihat pada gambar 2.2

Gambar 2.2 : Hubungan Empat Perspektif Balanced Scorecard

Sumber : Kaplan and Norton, 2000:28.

2.2.3.5. Keunggulan Balanced Scorecard

Balanced Scorecard sebagai inti sistem manajemen strategik memiliki keunggulan – keunggulan sebagai berikut (Mulyadi, 2001:19-24) :

Keuangan

Pelanggan Konsumen

Proses Internal Bisnis

Pembelajaran dan Pertumbuhan Keahlian Pekerja Proses

Mutu

Proses Waktu Siklus Penyertaan

Tepat Waktu Loyalitas Pelanggan

1. Komprehensif

Balanced Scorecard memotivasi personel untuk mengarahkan usahanya kepada sasaran strategik yang dapat meningkatkan kinerja keuangan. Produk dan jasa yang dapat menghasilkan value terbaik bagi pelanggan dengan biaya rendah dan proses yang produktif merupakan respon yang tepat dan memadai bagi perusahaan yang menghadapi iklim usaha yang semakin komplek dan tidak menentu, seperti yang dapat dijelaskan pada gambar 2.2.

2. Koheren

Balanced Scorecard membangun hubungan sebab akibat antara perspektif keuangan dan non keuangan, baik secara langsung maupun tidak langsung. Meskipun semua perspektif non keuangan pada akhirnya akan bermuara pada perspektif keuangan, maka dengan demikian kekoherenan perspektif non keuangan dengan keuangan akan menghasilkan kinerja keuangan yang baik.

3. Seimbang

4. Ter ukur

Perencanaan strategik yang didukung oleh perspektif keuangan dan non keuangan akan dapat tercapai apabila ukuran – ukuran tersebut dapat diukur, yang dilandasi oleh keyakinan (Mulyadi, 2001:23). Balanced Scorecard dapat mengukur perspektif non keuangan yang sulit untuk diukur, sehingga dapat melengkapi perspektif keuangan.

2.2.3.6. Cara Mengukur Balanced Scorecard

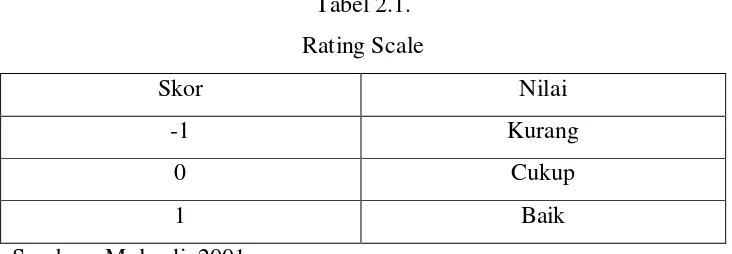

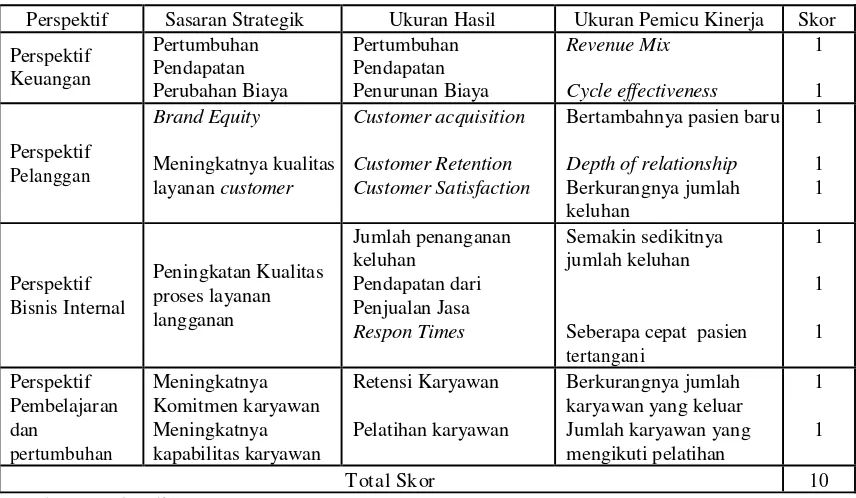

Kriteria pengukuran yang seimbang menurut Mulyadi (2001) adalah sejauh mana sasaran strategik dicapai secara seimbang. Skor taip-tiap kinerja diberikan berdasarkan rating scale sebagai berikut :

Tabel 2.1. Rating Scale

Skor Nilai

-1 Kurang

0 Cukup

1 Baik

Sumber : Mulyadi, 2001.

Tabel 2.2. Ukuran Kinerja

Perspektif Sasaran Strategik Ukuran Skor

Hasil Pemacu Kinerja

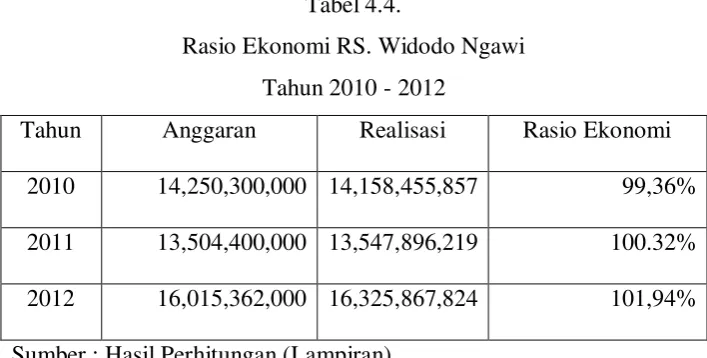

Keuangan Rasio Ekonomi

Penurunan Biaya

Revenue Mix 1

Pertumbuhan Pendapatan 1

Rasio Efisiensi Peningkatan Efisiensi Keuangan Cycle Effectiveness 1

Pelanggan Meningkatnya

Kepercayaan Pelanggan

Akuisisi Pelanggan Bertambahnya

Customer Baru 1 Retensi Pelanggan Depth of Relationship 1 Kepuasan Pelanggan Berkurangnya Keluhan 1

Bisnis Internal Meningkatnya Proses

Layanan Kepada Customer Inovasi Tingkat Pelayanan Efisiensi Pelayanan 1

Pembeljaran dan Pertumuhan

Meningkatnya Kapabilitas Karyawan

Retensi Karyawan Karyawan Keluar

Berkurang 1

Meningkatnya Komitmen Karyawan

Pelatihan Karyawan Karyawan Mengikuti

Pelatihan 1

TOTAL 10

Sumber : Mulyadi, 2001.

2.2.3.7. Perspektif di Dalam Balanced Scorecard

Balanced Scorecard menunjukkan adanya metode pengukuran kinerja yang menggabungkan antara pengukuran keuangan dan non keuangan (Kaplan dan Norton, 1996: 47). Ada empat perspektif kinerja bisnis yang diukur dalam Balanced Scorecard, yaitu:

a. Perspektif Keuangan (Financial Perspective)

Sasaran-sasaran perspektif keuangan dibedakan pada masing-masing tahap dalam siklus bisnis yang oleh Kaplan dan Norton (2000) dibedakan menjadi tiga tahap:

1) Growth (Berkembang)

memiliki potensi untuk berkembang. Untuk menciptakan potensi ini, kemungkinan seorang manajer harus terikat komitmen untuk mengembangkan suatu produk atau jasa baru, membangun dan mengembangkan fasilitas produksi, menambah kemampuan operasi, mengembangkan sistem, infrastruktur dan jaringan distribusi yang akan mendukung hubungan global, serta mengasuh dan mengembangkan hubungan dengan pelanggan. 2) Sustain Stage (Bertahan)

Bertahan merupakan tahap kedua yaitu suatu tahap dimana perusahaan masih melakukan investasi dan reinvestasi dengan mempersyaratkan tingkat pengembalian yang terbaik, Dalam tahap ini perusahaan berusaha mempertahankan pangsa pasar yang ada dan mengembankannya apabila mungkin. Investasi yang dilakukan umumnya diarahkan untuk menghilangkan kemacetan, mengembangkan kapasitas dan meningkatkan perbaikan operasional secara konsisten. Pada tahap ini perusahaan tidak lagi bertumpu pada strategi-strategi jangka panjang. Sasaran keuangan tahap ini lebih diarahkan pada besarnya tingkat pengembalian atas investasi yang dilakukan. 3) Harvest (Panen)

kecuali hanya untuk memelihara dan perbaikan fasilitas, tidak untuk melakukan ekspansi atau membangun suatu kemampuan baru. Tujuan utama dalam tahap ini adalah memaksimumkan arus kas yang masuk ke perusahaan. Sasaran keuangan untuk harvest adalah cash flow maksimum yang mampu dikembalikan dari investasi dimasa lalu.

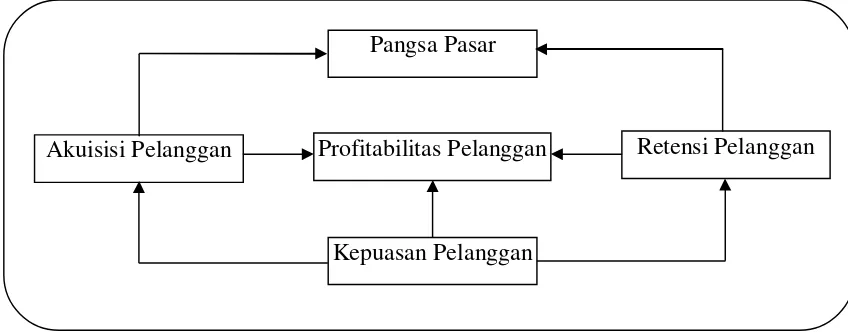

b. Perspektif Pelanggan/Konsumen

Kaplan dan Norton (2000: 58) menjelaskan ada dua kelompok pengukuran yang terkait di dalam perspektif peanggan, yaitu:

1) Kelompok Inti (core measurement) a) Pangsa pasar

Pangsa pasar menggambarkan proporsi bisnis yang dijual oleh sebuah unit bisnis di pasar tertentu. Hal itu diungkapkan dalam bentuk jumlah pelanggan, uang yang dibelanjakan atau volume satuan yang terjual.

b) Akuisisi pelanggan

Mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru. Akuisisi ini diukur dengan membandingkan jumlah pelanggan dari tahun ke tahun. c) Retensi pelanggan

dapat dilakukan dengan mengetahui besarnya persentase pertumbuhan bisnis dengan pelanggan yang ada saat ini dengan cara membandingkan jumlah pelanggan tahun berjalan dengan tahun sebelumnya.

d) Tingkat kepuasan pelanggan

Mengukur seberapa jauh pelanggan merasa puas terhadap layanan perusahaan. Berupa umpan balik mengenai seberapa baik perusahaan melaksanakan bisnisnya.

2) Kelompok Penunjang (performance drivers) a) Atribut-atribut Produk

Tolok ukur atribut produk dilihat dari beberapa aspek: • Tingkat harga eceran relatif (tingkat harga yang

dibandingkan dengan tingkat harga produk pesaing). • Tingkat daya guna produk (seberapa jauh produk yang telah

dibeli berdaya guna bagi pelanggan).

• Tingkat pengembalian produk oleh pelanggan sebagai

akibat ketidak sempurnaan proses produksi (cacat, rusak, atau tidak lengkap).

• Mutu peralatan dan fasilitas produksi yang digunakan

• Kemampuan sumber daya manusia

b) Hubungan Dengan Pelanggan

Tolok ukur yang termasuk sub kelompok ini, tingkat fleksibilitas perusahaan dalam memenuhi keinginan dan kebutuhan para pelanggannya, penampilan fisik dan mutu layanan yang diberikan oleh pramuniaga serta penampilan fisik fasilitas penjualan.

c) Citra dan reputasi perusahaan beserta produk-produknya dimata para pelanggannya dan masyarakat konsumen. Konsep Balanced Scorcared tentang perspektif pelanggan dapat dilihat dari gambar berikut:

Gambar 2.3 : Ukuran Utama Pada Perspektif Pelanggan Sumber : Kaplan dan Norton, 2000:60

c. Perspektif Pr oses Bisnis Internal

Menurut Kaplan dan Norton (2000: 83) dalam proses bisnis internal, manajer harus bisa mengidentifikasi proses internal yang penting dimana perusahaan diharuskan melakukan dengan baik

Pangsa Pasar

Profitabilitas Pelanggan

Kepuasan Pelanggan

karena proses internal tersebut mempunyai nilai-nilai yang diinginkan konsumen dan dapat memberikan pengembalian yang diharapkan oleh para pemegang saham. Tahapan dalam proses bisnis internal meliputi:

1) Inovasi

Inovasi yang dilakukan dalam perusahaan biasanya dilakukan oleh bagian riset dan pengembangan. Dalam tahap inovasi ini tolok ukur yang digunakan adalah besarnya produk-produk baru, lama waktu yang dibutuhkan untuk mengembangkan suatu produk secara.relatif jika dibandingkan perusahaan pesaing, besarnya biaya, banyaknya produk baru yang berhasil dikembangkan.

2) Proses Operasional

3) Proses Penyampaian Produk atau Jasa pada Pelanggan

Aktivitas penyampaian produk atau jasa pada pelanggan meliputi pengumpulan, penyimpanan dan pendistribusian produk atau jasa serta layanan purna jual dimana perusahaan berupaya memberikan manfaat tambahan kepada pelanggan yang telah membeli produknya seperti layanan pemeliharaan produk, layanan perbaikan kerusakan, layanan penggantian suku cadang, dan perbaikan pembayaran.

d. Perspektif Pembelajaran dan Pertumbuhan

Adapun faktor-faktor yang harus diperhatikan adalah (Kaplan dan Norton, 2000: 110):

1) Kepuasan Karyawan

2) Kemampuan Sistem Informasi

Perusahaan perlu memiliki prosedur informasi yang mudah dipahami dan mudah dijalankan. Tolok ukur yang sering digunakan adalah bahwa informasi yang dibutuhkan mudah didapatkan, tepat dan tidak memerlukan waktu lama untuk mendapat informasi tersebut.

3) Motivasi, pemberdayaan dan keselarasan

Pegawai yang memiliki informasi yang berlimpah tidak akan memberikan kontribusi pada keberhasilan usaha, apabila mereka tidak mempunyai motivasi untuk bertindak selaras dengan tujuan perusahaan atau tidak diberi kebebasan dalam pengambilan keputusan atau bertindak.

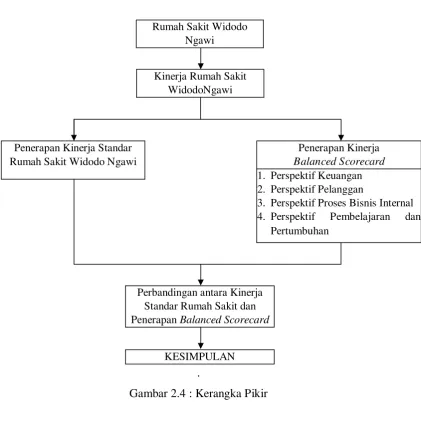

2.3. Kerangka Pikir

.

Gambar 2.4 : Kerangka Pikir Rumah Sakit Widodo

Ngawi

Penerapan Kinerja Standar Rumah Sakit Widodo Ngawi

Kinerja Rumah Sakit WidodoNgawi

Penerapan Kinerja Balanced Scorecard 1. Perspektif Keuangan 2. Perspektif Pelanggan

3. Perspektif Proses Bisnis Internal 4. Perspektif Pembelajaran dan

Pertumbuhan

Perbandingan antara Kinerja Standar Rumah Sakit dan Penerapan Balanced Scorecard

3.1. Variabel Penelitian

Variabel-variabel yang dianalisis dalam penelitian adalah kinerja persepektif keuangan (rasio ekonomi, rasio efisiensi, rasio efektivitas), kinerja perspektif pelanggan (kepuasan pasien, persentase akuisisi pasien), kinerja perspektif proses bisnis internal (persentase inovasi, persentase kunjungan rawat jalan, ALOS, BOR, TOI, BTO, GDR, NDR) dan kinerja perspektif pembelajaran dan pertumbuhan (kepuasan karyawan, persentase retensi karyawan, tingkat produktivitas karyawan).

3.2. Definisi Operasional dan Ukuran Variabel a. Financial Perspective (Perspektif Keuangan)

1) Rasio Ekonomis

Rasio Ekonomi adalah rasio yang menggambarkan kehematan dalam penggunaan anggaran yang mencakup pengelolaan secara hati-hati dan cermat serta tidak boros. Pengukuran rasio ekonomis Menurut Wijayanti (2010) dilakukan dengan cara membandingkan target anggaran dan realisasi belanja.

2) Rasio Efektivitas

Efektivitas (effectiveness) berkenaan dengan apakah suatu alternatif mencapai hasil (akibat) yang diharapkan, atau mencapai tujuan dari diadakannya tindakan (Dunn, 2003:429). Sehingga ukuran efektivitas dapat diartikan sebagai suatu standar akan terpenuhinya mengenai sasaran dan tujuan yang akan dicapai.

3) Rasio Efisiensi

Rasio Efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya belanja yang dikeluarkan terhadap realisasi pendapatan. Sehingga apabila sasaran yang ingin dicapai oleh suatu kebijakan publik ternyata sangat sederhana sedangkan biaya yang dikeluarkan melalui proses kebijakan terlampau besar dibandingkan dengan hasil yang dicapai, ini berarti kegiatan kebijakan tidak layak untuk dilaksanakan (Dunn, 2003:430).

b. Customer Perspective (Perspektif Pelanggan)

1) Akuisisi pelanggan

Mengukur seberapa banyak perusahaan berhasil menarik pelanggan-pelanggan baru. Akuisisi ini diukur dengan membandingkan jumlah pelanggan dari tahun ke tahun. Tingkat akuisisi pelanggan dinilai kurang apabila akuisisi pelanggan mengalami penurunan, dinilai sedang apabila konstan dan fluktuatif dan dinilai baik apabila mengalami peningkatan.

2) Retensi pelanggan

Mengukur seberapa banyak perusahaan berhasil mempertahankan pelangan-pelanggan lama. Tingkat retensi pelanggan dinilai kurang apabila retensi pelanggan mengalami penurunan, dinilai sedang apabila konstan dan fluktuatif dan dinilai baik apabila mengalami peningkatan.

3) Tingkat kepuasan pelanggan

Mengukur tingkat kepuasan pelanggan, dengan meneliti tingkat kepuasan pelanggan yang diperoleh dari penyebaran kuesioner kepada pelanggan kemudian diukur menggunakan skala ordinal. Dari hasil penjumlahan seluruh nilai yang diperoleh dari seluruh responden akan diketahui pencapaian indeks kepuasan pelanggan,

c. Internal bisnis perspective (Perspektif Proses Bisnis Internal)

1) Persentase Inovasi yang dapat diukur dengan kualitas medis, para medis, dan non medis. Pengukurannya dapat dilihat dari tingkat pendidikannya.

2) Persentase Kunjungan Rawat

merupakan tahapan dimana Rumah Sakit berupaya untuk memberikan solusi kepada para pelanggan dalam memenuhi kebutuhan dan keinginan pelanggan. Dalam hal ini yang menjadi tolak ukur pada Rumah Sakit Ngawi untuk tahap operasinya.

Perspektif bisnis internal dinilai kurang apabila proses inovasi dan pelayanan mengalami penurunan, dinilai sedang apabila konstan dan fluktuatif dan dinilai baik apabila mengalami peningkatan dan maksimal.

d. Learning And Growth Perspective (Pembelajaran dan Pertumbuhan)

1) Retensi Karyawan

Retensi Karyawan merupakan kemampuan organisasi / perusahaan untuk mempertahankan selama mungkin pekerja yang diminati perusahaan dengan membandingkan jumlah karyawan yang keluar dengan jumlah seluruh karyawan.

2) Kepuasan Karyawan

3) Produktivitas Karyawan

Produktivitas karyawan ditunjukkan dengan perbandingan antara laba operasi yang dicapai oleh rumah sakit dengan jumlah total karyawan pada tahun berjalan.

3.3. J enis dan Sumber Data

a. Data primer, merupakan data penelitian yang diperoleh langsung dari sumbernya melalui kuesioner, yang ditujukan kepada pasien yang pernah rawat inap di Rumah Sakit Widodo Ngawi sebanyak 80 responden. Adapun data mengenai kepuasan pasien yang pernah rawat inap diketahui lewat kuesioner.

3.4. Metode Pengumpulan Data

Metode yang digunakan untuk mengumpulkan data yaitu: a. Kuesioner

Disebarkan kepada pelanggan Rumah Sakit Widodo Ngawi sebanyak 80 responden. Perhitungan bobot kuesioner menggunakan skala ordinal. b. Dokumentasi dan Studi Pustaka

Metode dokumentasi dilakukan dengan mengumpulkan data keuangan (anggaran dan realisasi anggaran), data yang mencakup perspektif pelanggan, proses bisnis internal, pembelajaran dan pertumbuhan. Metode studi pustaka dilakukan dengan mengumpulkan data berdasarkan sumber-sumber yang diperoleh dari literatur yang membahas tentang pengukuran kinerja menggunakan Balanced Scorecard.

3.5. Populasi dan Sampel

Widodo Ngawi adalah sebesar 1.175 orang, sehingga dari hasil perhitungan dengan menggunakan rumus slovin diperoleh sampel kepuasan pasiennya sebesar 92 pasien. Dan untuk jumlah karyawan Rumah Sakit Widodo Ngawi pada tahun 2012 berjumlah 361 orang. Sehingga, dari hasil perhitungan dengan rumus slovin diperoleh sampel untuk karyawan sebesar 78 karyawan.

Rumus Slovin untuk untuk mendapatkan sampel penelitian diatas adalah sebagai berikut :

= 1 + Keterangan :

n = ukuran sample

N = ukuran populasi yang berjumlah

e = persentase kelonggaran ketidakpastian karena kesalahan pengambilan sampel masih dapat diteliti 10%

Jadi sampel Karyawan Rumah Sakit adalah :

n =

( . ) = ( , )

=

,

=

,

Jadi sampel Pasien Rumah Sakit adalah :

= 92,16 dibulatkan menjadi 92 sampel

3.6. Pengujian Instr umen Penelitian

Pengujian ini dilakukan untuk menguji kuesioner yang nantinya digunakan untuk mengukur kepuasan pasien. Penelitian diharapkan dapat memperoleh hasil yang objektif (valid) dan dapat diuji konsistensinya (reliability). Pengujian dengan menggunakan uji validitas dengan menggunakan rumus korelasi product moment (Pearson) yaitu, pertanyaan dinyatakan valid jika rhitung lebih besar dari rtabel yaitu 0,44 dan uji reliabilitas

dengan menggunakan Alpha dengan nilai Croanbach’s Alpha > 60% (Ghozali: 2006). Teknik pengambilan sampel adalah teknik pengambilan sampel probabilitas, yaitu dengan pemilihan sampel acak sederhana, yang memberikan kesempatan yang sama dan bersifat tidak terbatas pada setiap elemen populasi untuk dipilih sebagai sampel.

1 Sangat Tidak Setuju 2 Tidak Setuju

3 Ragu-ragu 4 Setuju 5 Sangat Setuju

3.7. Ruang Lingkup dan J enis Penelitian

Penelitian berupa studi kasus, yaitu metode pengumpulan data dengan mengambil beberapa elemen dan kemudian masing-masing elemen tersebut diteliti, kesimpulan yang ditarik hanya berlaku untuk elemen-elemen yang diteliti saja. Penelitian dilakukan pada Rumah Sakit Widodo Ngawi dengan data berupa elemen-elemen yang menjadi tolak ukur dalam pengukuran kinerja, dengan metode Balanced Scorecard.

J enis penelitian ini adalah penelitian deskriptif. Menurut Sumarsono (2004:8) penelitian deskriptif tidak mencari atau menjelaskan hubungan, tidak menguji hipotesis atau membuat prediksi, tetapi hanya sekedar memaparkan suatu peristiwa atau situasi. Penelitian deskriptif menjelaskan variable-variabel dan pada hakekatnya penelitian deskriptif adalah mengumpulkan data secara univariat. Karakteristik data diperoleh dengan ukuran-ukuran kecenderungan pusat atau ukuran sebaran.

perbandingan dan evaluasi, menentukan apa yang dilakukan orang lain dalam masalah yang sama dan belajar dari pengalaman mereka untuk menetapkan rencana dan keputusan pada waktu yang akan datang. (Sumarsono, 2004:9)

3.8. Metode Analisis Data

Metode analisis data yang digunakan adalah dengan pendekatan deskriptif kuantitatif statistik komparatif. Metode ini dilakukan dengan cara: a. Memaparkan dan menjelaskan data-data yang telah didapatkan, seperti

data keuangan rumah sakit, laporan kinerja standar pelayanan rumah sakit dan data personel/karyawan, untuk kemudian diolah menjadi pemacu ukuran kinerja.

b. Memberikan skor untuk masing-masing pemacu kinerja, baik kinerja menurut penilaian rumah sakit, maupun kinerja berdasarkan empat perspektif Balanced Scorecard. Jika kinerja semua aspek dalam Rumah Sakit adalah “baik”. Skor diberikan berdasarkan rating scale berikut:

Skor Nilai

-1 Kurang

0 Cukup

1 Baik

Sumber : Mulyadi, 2001.

dikatakan “baik” apabila lebih dari 80% dan diasumsikan bahwa 80% sama dengan 0,6. Sisanya adalah daerah “cukup”, yaitu antara 0-0,6. d. Skor yang didapat dari masing-masing pengukuran baik berdasarkan

standar rumah sakit maupun Balanced Scorecard, kemudian dibandingkan. Pengukuran dengan skor lebih besar menunjukkan tingkat ketepatan yang lebih baik.

e. Selain daripada itu hasil akan perhitungan kuesioner di perkuat dengan penjelasan dari para key person dari masing-masing perspektif balance scorecard, yaitu :

1. Perspektif Keuangan key personnya adalah Kabag Keuangan 2. Perspektif Pelanggan key personnya adalah Kabag Adm & MNJ 3. Perspektif Internal Bisnis key personnya adalah Kabid Perawatan 4. Perspektif Pembelajaran dan Pertumbuhan key personnya adalah

Kabag Umum.

Berikut ini adalah rumus-rumus yang digunakan untuk mengukur kinerja masing-masing perspektif:

1. Kinerja Perspektif Keuangan

a. Rasio ekonomi

Rasio ekonomi yaitu rasio yang menggambarkan kehematan dalam penggunaan anggaran yang mencakup juga pengelolaan secara hati-hati atau hemat dan tidak ada pemborosan.

Rasio Ekonomi =

100%

b. Rasio efisiensi

Rasio efisiensi yaitu rasio yang menggambarkan perbandingan antara besarnya biaya yang digunakan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima.

Rasio Efisiensi =

100%

c. Rasio efektivitas

Rasio efektivitas yaitu rasio yang menggambarkan berhasil atau tidaknya institusi dalam mencapai tujuannya. Dalam hal ini adalah dengan membandingkan realisasi pendapatan dengan target pendapatan yang ditetapkan.

Rasio Efektivitas =

100%

2. Kinerja Perspektif Pelanggan a. Kepuasan Pelanggan

pelanggan dengan memberikan nilai pada jawaban kuisioner sesuai dengan tingkat kepuasan yang dirasakan. Nilai yang diberikan adalah:

1. Sangat Tidak Puas 2. Tidak Puas

3. Ragu-Ragu 4. Puas

5. Sangat Puas

Dari hasil penjumlahan seluruh nilai yang diperoleh dari seluruh responden akan diketahui pencapaian indeks kepuasan pelanggan, seperti yang dirumuskan oleh Sugiyono (2002; 79) sebagai berikut:

IKK = PP Dimana:

IKK = Indeks Kepuasan Pasien PP = Perceived Performance

IK maks = R x PP x EX maks IK min = R x PP x EX min Interval = ( IK maks – IK min ) Dimana :

PP = Banyaknya Pertanyaan R = Jumlah Responden

EX min = Skor minimal yang bisa diberikan EX maks = Skor maksimal yang bisa diberikan b. Akuisisi Pelanggan dengan melihat jumlah pasien baru

Akuisisi Pelanggan =

100%

3. Kinerja Perspektif Internal Bisnis

Tahapan dimana perusahaan berupaya untuk memberikan solusi kepada para pelanggan dalam memenuhi kebutuhan dan keinginan pelanggan. Dalam hal ini yang menjadi tolak ukur pada Rumah Sakit Widodo Ngawi untuk tahap operasinya adalah:

a. Jumlah Kunjungan Rawat Jalan

Data diolah dari jumlah kunjungan rawat jalan di Rumah Sakit Widodo Ngawi, pengukurannya:

b. Jumlah Kunjungan Rawat Inap

1. ALOS (Average Length of Stay), menurut Depkes RI adalah rata-rata lamanya pasien rawat inap dirumah sakit, pengukurannya:

ALOS =

( )

100%

2. BOR (Bed Occupancy ratio), menurut Depkes RI adalah rata-rata persentase pemakaian tempat tidur pada satuan waktu tertentu, pengukurannya:

BOR =

100%

3. TOI (Turn Over Internal), menurut Depkes RI adalah rata-rata hari dimana tempat tidur tidak ditempati dari telah diisi ke saat terisi berikutnya.Indikator ini memberikan gambaran tingkat efisiensi penggunaan tempat tidur.

TOI = ( )

( ) 100%

4. BTO (Bed Turn Over Rate), menurut Depkes RI adalah frekuensi pemakaian tempat tidur dalam satu peride, berapa kali tempat tidur dipakai dalam satu satuan waktu tertentu.

BTO = ( )

100%

5. GDR (Gross Death Rate), menurut Depkes RI adalah angka kematian umum untuk setiap penderita keluar.

GDR = ( )

6. NDR (Net Death Rate), menurut Depkes RI adalah angka kematian 48 jam setelah dirawat untuk tiap-tiap 1000 penderita keluar. Indikator ini memberikan gambaran mutu pelayanan di rumah sakit.

NDR =

( )

100%

4. Kinerja Perspektif Pembelajaran dan Pertumbuhan a. Kepuasan Pelanggan

Pengukuran kepuasan pelanggan ini dilakukan dengan survey melalui kuisioner. Kepuasan pelanggan mengukur rata-rata kepuasan pelanggan dengan memberikan nilai pada jawaban kuisioner sesuai dengan tingkat kepuasan yang dirasakan. Nilai yang diberikan adalah:

1. Sangat Tidak Puas 2. Tidak Puas

3. Ragu-Ragu 4. Puas

5. Sangat Puas

IKK = PP Dimana:

IKK = Indeks Kepuasan Pasien PP = Perceived Performance

Setelah diketahui IKK dari seluruh responden kemudian digolongkan pada skala a. sangat tidak puas, b. tidak puas, c. cukup, d. puas, dan e. sangat puas. Untuk menentukan skala ini terlebih dahulu ditentukan indeks kepuasan minimal dan indeks kepuasan maksimal, interval yang dapat dicari dari pengurangan antara indeks kepuasan maksimal dengan kepuasan minimal di bagi menjadi lima seperti yang dirumuskan oleh oleh Sugiyono (2002: 80) sebagai berikut: IK maks = R x PP x EX maks

IK min = R x PP x EX min Interval = ( IK maks – IK min ) Dimana :

PP = Banyaknya Pertanyaan R = Jumlah Responden

EX min = Skor minimal yang bisa diberikan EX maks = Skor maksimal yang bisa diberikan b. Retensi Karyawan

perusahaan dengan membandingkan jumlah karyawan yang keluar dengan jumlah seluruh karyawan

Perputaran Karyawan = 100%

c. Produktivitas Karyawan

Produktivitas karyawan ditunjukkan dengan perbandingan antara laba operasi yang dicapai oleh rumah sakit dengan jumlah total karyawan pada tahun berjalan.

4.1. Hasil Penelitian

4.1.1. Deskr ipsi Obyek Penelitian

Penelitian ini bermaksud untuk mengkaji kinerja menggunakan

Balance Scorecard yang diterapkan pada Badan Usaha berbentuk Rumah

Sakit (Studi kasus pada Rumah Sakit Widodo Ngawi. Rumah Sakit Widodo Ngawi adalah Rumah Sakit Swasta Daerah Kabupaten Ngawi Propinsi Jawa Timur sebagai unit pelaksana teknis Dinas Kesehatan berdasarkan SK Bupati No. 59/DH.TAP/1996, yang secara taknis fungsional bertanggung jawab kepada Dinas Kesehatan Kabupaten Ngawi dan secara taktis operasional kepada Bupati. Rumah Sakit Widodo Ngawi merupakan Rumah Sakit Kelas C Non Pendidikan sesuai dengan SK Menkes No. 93/Menkes/SK/1995 yang struktur organisasinya dan tata kerjanya diatur melalui peraturan Pemerintah Daerah Propinsi Jawa Timur No. 2 Tahun 2003 yang mengatur Tugas Pokok dan fungsi dengan uraian tugas pada masing-masing unit kegiatan.

belas bidang keahlian/spesifik dan menjadi Rumah Sakit Pusat Rujukan untuk daerah Ngawi dan sekitarnya.

4.1.2. Motto, Visi dan Misi a. Motto

Mitra Anda menuju Sehat b. Visi

Terwujudnya pelayanan kesehatan yang bermutu, berorientasi pada kepentingan masyarakat dan lingkungan untuk mencapai Ngawi sehat. c. Misi

Pelayanan Rumah Sakit yang profesional untuk mewujudkan kepuasan pasien, dengan pemberdayaan dan kesejahteraan karyawan menjadi Rumah Sakit rujukan dan unggulan pelayanan kesehatan.

4.1.3. Struktur Organisasi

melapor kepada siapa, jadi ada satu pertanggung jawaban apa yang akan di kerjakan.

Dari gambar strukutur organisasi yang diperlihatkan pada gambar 4.1, maka job diskripsinya adalah sebagai berikut :

1. DIREKTUR

Bertanggung jawab atas a. Wadir Medik b. Wadir Non Medik

c. Komite Medik, Komite Keperawatan, Etik RS d. Unit Audit Internal

e. Unit Quality Assurance Tugas Pokok :

Melaksanakan dan memimpin fungsi-fungsi manajemen Rumah Sakit secara terpadu, efektif dan efisien, sehingga sesuai dengan visi, mis, dan tujuan penyelenggaraan Rumah Sakit “Widodo” Ngawi.

Uraian Tugas :

a. Bersama Wadir Medik/Non Medik menyusun perencanaan pelaksanaan kegiatan operasional Rumah Sakit setiap hari

b. Memimpin dan mengkoordinasikan seluruh kegiatan upaya pelayanan kesehatan dan kegiatan lainnua secara komprehensif sesuai dengan peraturan dan pedoman yang berlaku khususnya dari Kementrian Kesehatan RI.

d. Memberikan laporan secara tertib dan berkala kepada Ketua Yayasan sesuai peraturan dan pedoman yang berlaku.

e. Memberikan laporan kepada Ketua Yayasan yang berkaitan dengan keadaan darurat yang terjadi di Rumah Sakit.

f. Memelihara hubungan baik dengan instansi yang berwenang, organisasi perumah sakitan, dan organisasi lainnya.

g. Mengajukan RAPB Rumah Sakit dan mengajukan pengangkatan dan atau pemberhentian karyawan kepada Ketua Yayasan Widodo sesuai dengan peraturan yang berlaku.

h. Mewakili segenap kepentingan Rumah Sakit untuk mengadakan perjanjian kerjasama dengan pihak ketiga sepanjang berkaitan dengan pengelolaan Rumah Sakit.

i. Mengangkat dan memberhentikan pejabat Rumah Sakit baik pejabat struktural maupun pejabat fungsional atas persetujuan dan rekomendasi Ketua Yayasan Widodo.

j. Menandatangani surat-surat resmi Rumah Sakit sesuai dengan pedoman yang berlaku.

k. Membina seluruh seluruh karyawan Rumah Sakit agar dapat melaksanakan tugas secara optimal.

m. Memberikan sanksi kepada karyawan yang melanggar peraturan sesuai dengan peraturan yang berlaku

n. Melaksanakan tugas lain yang diberikan oleh Ketua Yayasan Widodo.

2. WAKIR MEDIK

Bertanggung jawab atas : a. Kabid Pelayanan Medik b. Kabid Penunjang Medik c. Kabid Keperawatan Tugas Pokok :

Mengkoordinasikan, mengendalikan, memimpin serta mengawasi pelaksanaan kegiatan pelayanan medik, penunjang medik dan keperawatan sesuai dengan prosedur dan etika profesi yang berlaku.

Uraian Tugas :

a. Mengkoordinasikan dan memimpin kegiatan pelayanan medis, penunjang dan keperawatan sehari-hari.

b. Mengendalikan dan mengawasi pelaksanaan kegiatan pelayanan medis, penunjang dan keperawatan.

d. Mengajukan saran untuk mengembangkan dan meningkatkan mutu pelayanan medik sesuai kemajuan ilmu dan teknologi kedokteran. e. Melakukan koordinasi dan memimpin bidang-bidang yang

dibawahinya.

f. Memberikan arahan dan bimbingan kepada seluruh staf bidang-bidang yang dibawahinya agar dapat meningkatkan kinerja secara optimal.

g. Memberikan laporan secara periodik kepada Direktur sesuai dengan prosedur dan pedoman yang berlaku.

h. Melaksanakan tugas lain yang diberikan Direktur. 3. WADIR NON MEDIK

Bertanggung jawab atas :

a. Kabid Admin dan Manajemen b. Kabid Keuangan

c. Kabid Umum Tugas Pokok :

Mengkoordinasikan, mengendalikan, memimpin serta mengawasi pelaksanaan kegiatan administrasi, keuangan dan kegiatan umum sesuai dengan prosedur dan etika yang berlaku.

Uraian Tugas :

b. Mengendalikan dan mengawasi pelaksanaan kegiatan keuangan dan kegiatan bidang umum.

c. Merencanakan dan mengusulkan kebutuhan sarana non medik kepada Direktur selanjutnya dibahas dalam rapat maajemen.

d. Mengajukan saran atau usul untuk mengembangkan dan meningkatakan mutu pelayanan non medik kepada Direktur selanjutnya dibahas dalam rapat manajemen.

e. Memimpin, melakukan koordinasi dan kerjasama dengan bidang-bidang yang dibawahinya.

f. Memberikan usulan dalam pengadaan peralatan penunjang medik kepada Direktur, selanjutnya dibahas dalam rapat manajemen. g. Memberikan arahan dan bimbingan kepada seluruh staf pelayanana

non medik agar dapat meningkatkan kinerja secara optimal.

h. Memberikan laporan secara periodik kepada Direktur sesuai dengan prosedur dan pedoman yang berlaku.

i. Melaksanakan tugas lain yang diberikan Direktur 4. KEPALA BIDANG PELAYANAN MEDIS

Bertanggung jawab atas :

a. Kepala Instalasi Poli/Medical Check up b. Kepala Instalasi Gawat Darurat

Tugas Pokok :

Mengkoordinasikan, mengendalikan serta mengawasi pelaksanaan kegiatan pelayanan medik sesuai dengan prosedur dan etika profesi yang berlaku.

Uraian Tugas :

a. Mengkoordinasikan kegiatan pelayanan medis sehari-hari. b. Mengendalikan dan mengawasi pelaksanaan pelayanan medis. c. Merencanakan dan mengusulkan kebutuhan saranan pelayanan

medik.

d. Mengajukan saran atau usul untuk mengembangkan dan meningkatkan mutu pelayanan medik sesuai dengan kemajuan ilmu dan teknologi kedokteran.

e. Melakukan koordinasi dan kerjasama dengan unit-unit kerja lainnya,

f. Memberikan rekomendasi pengadaan peralatan penunjang medik yang baru.

g. Memberikan arahan dan bimbingan kepada seluruh staf pelayanan medik agar dapat meningkatkan kinerja secara optimal.

h. Memberikan laporan secara periodik kepada atasan sesuai dengan prosedur dan pedoman yang berlaku.

5. KEPALA INSTALASI POLI Bertanggung jawab atas : a. Kepala Poli Umum b. Kepala Poli Spesialis c. Kepala Poli KIA-KB d. Kepala Poli Fisio Terapi Tugas Pokok :

Mengkoordinir pelaksanaan kegiatan pelayanan rawat jalan yang meliputi diagnosa, pengobatan dan tindakan medis sesuai dengan standar profesi dan prosedur yang berlaku.

Uraian Tugas :

a. Menyusun perencanaan kegiatan pelayanan rawat jalan sehari-hari. b. Mengkoordinasikan dan mengendalikan kegiatan pelayanan medis

pasien di poliklinis.

c. Merencanakan dan mengusulkan kebutuhan sarana pelayanan medik di poliklinis

d. Melaksanakan pencatatan dan pelaporan seluruh hasil kegiatan pelayanan rawat jalan sesuai dengan prosedur yang berlaku.

e. Menjaga ketertiban dan kebersihan lingkungan kerja, serta menjaga keutuhan dan kelestarian seluruh fasilitas yang ada.

f. Meningkatkan kemampuan dan ketrampilan seluruh staf sesuai dengan perkembangan ilmu dan teknologi kedokteran.