Disampaikan dalam Rangka Memenuhi Salah Satu Persyaratan

Sekolah Staf Pimpinan Bank Indonesia (SESPIBI)

Angkatan XXXI

BRANCHLESS BANKING

SETELAH

MULTILICENSE

:

ANCAMAN ATAU KESEMPATAN

BAGI PERBANKAN NASIONAL

KATA PENGANTAR

Dengan mengucapkan syukur Alhamdulilah ke hadirat Allah SWT dan atas berkat

dan limpahan rahmat dan hidayah-Nya, makalah ini dapat diselesaikan sesuai dengan

jadwal yang ditentukan. Makalah ini Penulis susun dan persembahkan sebagai salah

satu syarat dalam menyelesaikan pendidikan kepemimpinan di Bank Indonesia pada

SESPIBI Angkatan XXXI Tahun 2013. Dalam keterbatasan waktu yang tersedia dalam

program SESPIBI XXXI, Penulis berusaha untuk menghasilkan makalah yang dapat

memberikan kontribusi serta sumbangan pemikiran yang signifikan untuk Bank

Indonesia.

Dalam kesempatan ini, Penulis menyampaikan ungkapan terima kasih kepada

Dewan Gubernur Bank Indonesia dan Pimpinan Satuan Kerja yang telah memberikan

kesempatan kepada Penulis untuk mengikuti SESPIBI XXXI ini. Ucapan terima kasih juga

Penulis haturkan kepada Direktur Program SESPIBI XXXI, Pimpinan dan seluruh Staf

Departemen Sumber Daya Manusia, Ibu Eni V. Panggabean selaku pembimbing,

kawan-kawan yang sangat inspiratif di program SESPIBI XXXI, khususnya Sdri. Yunita

Resmi Sari, Sdri. Elisabeth Sukawati, Sdr. Yudi Permana, kawan-kawan di Tim Financial

Inclusion yang telah membantu penyediaan data dan referensi guna penyusunan

makalah ini, dan para pihak yang tidak bisa Penulis sebutkan satu persatu, yang telah

berkontribusi sehingga makalah ini dapat kami selesaikan.

Akhir kata, Penulis menyadari sepenuhnya bahwa makalah ini masih jauh dari kata

sempurna dan memiliki banyak kekurangan. Oleh karena itu, Penulis mengharapkan

saran dan kritik yang sifatnya membangun dari semua pihak.

Jakarta, 27 Juni 2013

ABSTRAK

Peran dan fungsi bank dalam perekonomian yang sangat strategis, membuat posisi perbankan sangat penting untuk mendorong kegiatan ekonomi. Bank dapat mempengaruhi dan menentukan semua aspek kegiatan ekonomi di suatu negara. Ketidakmampuan bank dalam memberikan layanan yang optimal akan menyebabkan kegiatan ekonomi terganggu dan bisa mengakibatkan semua sektor ekonomi tidak bisa bekerja optimal.

Melihat dari perspektif demand dan supply, terlihat fungsi Bank sebagai agent of development dapat dikatakan belum dilakukan secara optimal. Oleh karena itu diperlukan adanya kebijakan insentif yang dapat mengoptimalkan fungsi bank sebagai sebagai agent development. Diakhir tahun 2012 Bank Indonesia mengeluarkan Pengaturan multilicense dan pembukaan jaringan kantor diarahkan untuk mendorong Bank agar meningkatkan efisiensi kegiatan operasionalnya dan daya saing dengan ditunjang oleh permodalan yang kuat. Masih dalam upaya mengoptimalkan fungsi bank sebagai agent development, diawal 2013, Bank Indonesia meluncurkan program branchless banking dalam kerangka besar sebagai salah satu kegiatan financial inclusion. Dengan dukungan inovasi delivery channel Branchless Banking, pangsa pasar untuk unbanked people akan menjadi target bisnis yang menarik bagi perbankan di Indonesia. Disamping itu, dukungan kondisi geografis dan kondisi masyarakat Indonesia, branchless banking diharapkan akan dapat mendukung perluasan akses layanan jasa keuangan bagi masyarakat.

Dari sini dapat terlihat adanya sinergi dari kedua kebijakan yang dikeluarkan oleh Bank Indonesia. Kedua kebijakan tersebut memiliki tujuan yang saling mendukung dalam rangka menjembatani permasalahan disparitas layanan keuangan perbankan dimana multilicense dan pengaturan pembukaan kantor cabang akan memberikan insentif bagi bank untuk membuka layanan di daerah yang masih minim layanan perbankan dan branchless banking akan memungkinkan bank menjangkau unbanked people dan masyarakat di remote area untuk menerima layanan perbankan. Kedua kebijakan ini juga akan mampu bersinergi untuk mendorong efisiensi operasional bank memperluas jangkauan akses layanan perbankan bagi masyarakat dan meningkatkan peranan Bank dalam penyaluran kredit bagi UMKM.

Berdasarkan analisa kuantitatif dan kualitatif yang telah dilakukan, terdapat beberapa kesimpulan dan saran kepada Bank Indonesia sebagai otoritas yang mengawasi dan mengatur perbankan nasional saat ini dan OJK pada waktunya. Selanjutnya disampaikan juga strategi yang dapat ditempuh oleh perbankan nasional, OJK dan BI untuk menjaga agar tujuan dan pelaksanaan kegiatan branchless banking dapat terlaksana secara benar, tepat dan terukur.

Keyword: Branchless Banking

EXECUTIVE SUMMARY

Bank sebagai lembaga intermediasi sangat berperan dalam mendukung pertumbuhan ekonomi

utamanya bank yang sehat dan efisien. Perbankan yang efisien akan mendukung pertumbuhan

ekonomi yang berkelanjutan dan kesejahteraan masyarakat. Namun demikian, masih banyak

penduduk Indonesia belum berbank baik menabung ataupun mendapat fasilitas pembiayaan.

Berdasarkan hasil survei Bank Dunia, kurang dari 50% penduduk Indonesia memiliki rekening

bank pada institusi keuangan formal (bank) dan hanya 17% dari penduduk yang mempunyai

akses kredit. Lebih jauh, hasil survei rumah tangga yang dilakukan Bank Indonesia pada tahun

2010 menunjukkan bahwa 62% rumah tangga tidak memiliki tabungan sama sekali. Jumlah

kepemilikan rekening masyarakat Indonesia dinilai masih rendah bahkan se-ASEAN.

Disisi lain, sektor UMKM yang merupakan sektor yang terbukti tangguh dalam menghadapi

krisis ekonomi kurang mendapat perhatian karena berbagai kendala. Sektor ini diperkirakan

memberikan kontribusi sebesar 57,1% terhadap Pendapatan Domestik Bruto (PDB) dengan

pangsa mencapai 99 persen dari total unit usaha di Indonesia serta menyerap 97.2% dari total

tenaga kerja. Ironisnya, pangsa kredit UMKM hanya 20% dari total kredit perbankan. Padahal

tiga penelitian yang ada terkait UMKM mengungkapkan potensi pembiayaan perbankan untuk

UMK masih cukup tinggi. Dengan menggunakan asumsi bahwa PDB sampai dengan tahun

2018 tumbuh 6,5%, dan potensi usaha Mikro dan Kecil di tahun 2018 diperkirakan mencapai

Rp1.588,42 triliun.

Fakta dimaksud mengakibatkan rasio outstanding kredit perbankan (27,49% terhadap GDP),

Kredit UMKM (0,67% terhadap GDP) maupun outstanding dana pihak ketiga (36,41%

terhadap GDP) terendah dikawasan. Masyarakat Indonesia ternyata lebih banyak

memanfaatkan layanan keuangan dari sektor informal atau tidak menabung sama sekali.Fakta

ini menjadi kendala untuk percepatan pemerataan pendapatan dan pengurangan kemiskinan

maupun mendukung sustainability pertumbuhan ekonomi.

Salah satu faktor yang menjadi penyebab terbatasnya layanan perbankan ke masyarakat

diseluruh pelosok adalah terbatasnya infrastruktur karena kondisi alam Indonesia yang

berkepulauan. Perhitungan skala ekonomis operasional bank di suatu daerah tersebut menjadi

faktor penting seperti tergambar kecilnya indikator jumlah layanan perbankan seperti kantor

cabang dan ATM untuk setiap 1000 km2 luasan wilayah.

Lebih jauh, masyarakat sendiri masih merasakan hambatan dalam memperoleh layanan jasa

keuangan formal dari perbankan. Selain keterbatasan infrastruktur lembaga keuangan

dimaksud, juga disebabkan rendahnya penghasilan sehingga pendapatan yang diterima

penduduk desa lebih banyak digunakan untuk konsumsi. Berdasarkan hasil survei Bank Dunia

79% masyarakat yang tidak memiliki tabungan karena tidak memiliki uang. Namun demikian,

masyarakat berpendapatan rendah adalah active money managers yang sangat membutuhkan

akses keuangan terhadap lembaga keuangan khususnya perbankan. Selain itu, rendahnya

pemahaman masyarakat tentang keuangan (financial literacy) dan belum tersedianya produk

yang sesuai untuk kelompok masyarakat kecil menambah rumit persoalan.

Untuk itu, perlu terobosan dan inovasi agar seluruh masyarakat dapat menikmati jasa layanan

dari perbankan. Hal ini juga terjadi diberbagai belahan dunia terutama di emerging economies

melalui dengan apa yang dinamakan dengan kebijakan keuangan inklusif. Salah satunya

melalui penerapan branchless banking. Keuangan Inklusif adalah sebuah kondisi dimana

masyarakat memiliki akses yang berkesinambungan terhadap jasa keuangan yang dibutuhkan

atau sebuah proses untuk menyediakan jasa keuangan kepada masyarakat luas dan rumah tangga berpenghasilan rendah pada harga yang dapat dijangkau.

Untuk menajwab persoalan dimaksud dan atas dasar fakta dan trend yang terjadi, Bank

Indonesia mengeluarkan berbagai kebijakan dengan tujuan meningkatakan jangkauan akses

namun tanpa menimbulkan dampak negative yang berlebihan baik bagi perbankan sendiri,

masyarakat maupun perekonomin. Kebijakan dimaksud ditekankan kepada penguatan

ketahanan, daya saing, sekaligus penguatan fungsi intermediasi perbankan. Kebijakan untuk

penguatan ketahanan dan daya saing perbankan dilakukan melalui penerapan aturan ijin

berlapis (multilisence). Sedangkan kebijakan dalam rangka perluasan akses keuangan

masyarakat melalui kebijakan branchless banking. Kedua kebijakan ini juga didukung dengan

penguatan fungsi intermediasi perbankan dilakukan melalui mewajibkan bank untuk

menyalurkan 20 persen dari total kredit untuk sektor UMKM secara gradual.

Namun demikian, kebijakan dimaksud tidak serta merta dapat mencapai tujuan yang

diharapkan, banyak kendala yang dihadapi seperti disebutkan diatas. Harapan agar kebijakan

ini diharapkan dapat menjangkau unbanked people dan masyarakat remote area untuk

menerima layanan perbankan, serta meningkatkan peranan bank dalam penyaluran kredit bagi

UMKM bukanlah pekerjaan mudah. Namun hal ini patut dilakukan mengingat berbagai

landasan teori mendukung kearah tersebut diantaranya :

• Tujuan negara yang dituangkan dalam pembukaan UUD 1945, yaitu melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan untuk memajukan

kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut melaksanakan ketertiban

dunia yang berdasarkan kemerdekaan, perdamaian abadi dan keadilan sosial.

• Ideologi Negara Kesatuan Republik Indonesia yang ditegaskan dalam Pancasila sebagai pandangan hidup bangsa Indonesia dimana implementasi branchless banking diharapkan

dapat membantu pemerataan pendapatan masyarakat untuk mengurangi kemiskinan, yang

merupakan pengamalan moral politik kenegaraan sila pertama, dimana meningkatkan

kesejahteraan umum adalah merupakan tanggung jawab yang suci, dalam membangun

dunia baru yang lebih baik berdasarkan keadilan sosial (sila kedua) serta dalam kerangka

memperjuangkan kepentingan nasional (sila ketiga), dengan demikian kedaulatan rakyat

(dalam bidang ekonomi) akan semakin tinggi. Karena itu negara wajib mendengarkan suara

rakyat (sila keempat) dan memperjuangkan kepentingan seluruh rakyat dan mengikut

sertakan seluruh rakyat dalam (sila kelima) kehidupan ekonomi, sosial, dan budaya serta

secara khusus memperhatikan warga bangsa yang lemah kedudukannya agar tidak terjadi

ketidakadilan serta kesewenang-wenangan dari pihak yang kuat terhadap pihak yang

lemah.

• Pasal 27 ayat (2) UUD 45 menegaskan bahwa tiap-tiap warga negara berhak atas pekerjaan dan penghidupan yang layak bagi kemanusiaan.

• Pasal 28 ayat (2) UUD 45 yang menegaskan bahwa setiap orang berhak mendapatkan kemudahan dan perlakuan khusus untuk memperoleh kesempatan dan manfaat yang sama

guna mencapai persamaan dan keadilan.

• Ketahanan Nasional, dimana kemiskinan yang disebabkan salah satunya karena rendahnya akses pada lembaga keuangan. Implementasi BB merupakan salah satu strategi

pengentasan kemiskinan, secara tidak langsung akan meningkatkan ketangguhan

masyarakat, otomatis akan meningkatkan ketahanan ekonomi, yang pada gilirannya akan

meningkatkan Ketahanan Nasional.

• Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan Jangka Panjang

Nasional (RPJPN) 2005-2025 dimana untuk mewujudkan bangsa yang berdaya saing,

dibutuhkan perekonomian domestik yang kuat yang berorientasi dan berdaya saing global,

dimana salah satunya adalah melalui pengembangan sektor keuangan. Pengembangan

sektor keuangan dilakukan melalui peningkatan kontribusi lembaga jasa keuangan bank

dan non-bank dalam pendanaan pembangunan terutama peningkatan akses pendanaan

bagi “orang yang kurang beruntung” dimanapun berada.

• Undang-Undang Nomor 23 tahun 1999 tentang Bank Indonesia menyebutkan bahwa

untuk memelihara kesinambungan pelaksanaan pembangunan nasional, pelaksanaan

pembangunan ekonomi diarahkan kepada terwujudnya perekonomian nasional yang

berpihak pada ekonomi kerakyatan, merata, mandiri, andal, berkeadilan, dan mampu

bersaing di kancah perekonomian internasional.

• Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan dimana Bank sebagai badan usaha dalam kegiatannya adalah dalam rangka meningkatkan taraf hidup rakyat banyak.

• Teori Pembangunan untuk Rakyat oleh Ginanjar Kartasasmita menyebutkan bahwa

pembangunan dan kebijakan yang berorientasi serta berpihak pada kepentingan rakyat

dapat meningkatkan pertumbuhan ekonomi yang tinggi dalam bukunya Pembangunan

untuk Rakyat, Memadukan Pertumbuhan dan Pemerataan (1996). Pertumbuhan hanya

akan berkesinambungan dalam jangka panjang jika sumber utamanya berasal dari rakyat

sendiri, baik berupa produktifitas rakyat maupun dana yang dihimpun melalui tabungan

rakyat. Makin tumbuh dan bekembang pembangunan yang berdasar pada daya rakyat

sendiri, maka makin kukuh pula kemandirian suatu bangsa. Kemandirian yang dibangun

adalah dengan rasa percaya diri dan dalam keterbukaan pergaulan dengan bangsa lain,

bukan dalam keterisolasian yang menyebabkan kemandegan (Kartawan, 2011).

• Teori Pengembangan UMKM oleh Selanjutnya hasil penelitian Syamsul Hadi dan kawan-kawan dari CIReS dalam bukunya Strategi Pembangunan Indonesia Pasca IMF menyebutkan

bahwa pembangunan Indonesia akan lebih kuat dan mandiri jika dalam prosesnya selalu

mengembangkan program pembangunan usaha kecil dan menengah yang komprehensif

(Syamsul Hadi dkk, 2004).

• Survei Bank Dunia di seluruh dunia menunjukkan bahwa sektor keuangan memiliki peran penting dan signifikan dalam pengentasan kemiskinan, mengurangi perbedaan

pendapatan, dan meningkatkan pertumbuhan perekonomian.

Karya tulis ini akan mencoba mengukur dan menganalisa efektivitas kebijakan yang dikeluarkan

yaitu pengaturan multi-license dan pembukaan jaringan kantor serta implementasi BB dalam

memperkuat struktur perbankan Indonesia dan pengaruhnya terhadap akses keuangan

masyarakat luas. Terdapat empat pokok permasalahan terkait kebijakan multi-license dan

branchless banking dimaksud dengan penekanan sebagai berikut:

1. Tingkat urgensi dari dikeluarkannya kebijakan multilicense dan BB dalam meningkatkan

akses keuangan masyarakat.

2. Tingkat potensi pembiayaan khususnya untuk UMKM yang besar akan semakin besar.

3. Tingkat efisiensi yang mungkin timbul.

4. Tingkat kebehasilan kebijakan Branchless Banking dalam meningkatkan akses keuangan,

dengan penekanan pada probabilitas peningkatan kepemilikan rekening tabungan serta

Estimasi Penambahan Rekening Tabungan.

Berbagai metode yang ada akan dimanfaatkan untuk menjawab rumusan permasalahan diatas,

baik dengan metode kuantitatif maupun kualitatif seperti Metode Data Envelope Analysis (DEA)

dan Matrix BCG untuk menjawab rumusan permasalahan pertama; dan Concentration Ratio

(CR) serta Herfindahl-Hirschman Index (HHI) untuk permasalahan yang ketiga. Prediksi

peningkatan pengunaan jasa perbankan akan digunakan pendekatan regresi linear maupun

logistik untuk menjawab permasalahan keempat. Sementara itu analia kuatitatif melalui

konfirmasi dengan hasil penelitian yang ada dilakukan untuk menajwab permasalahan kedua.

Kajian ini juga diperkuat dengan anlisa SWOT dari penerapan branchless banking dan

multilicense sekaligus strategi untuk mengantisipasi ataupun memperkuatnya. Adapun analisa

SWOT terkait kedua kebijakan dimaksud antara lain sebagai berikut :

• Strength : seperti perbankan local lebih mengenal nilai-nilai kedaerahan, kemampuan mengembangkan produk yang sesuai dengan karakteristik masyarakat, kemampuan untuk

bekerjasama dengan unit ekonomi lokal

•

Weaknesses : seperti tingkat efisiensi usaha yang masih rendah, tingginya suku bunga pinjaman khususnya kredit UMKM, masih kalahnya profesionalitas SDM, kurangnya inovasiproduk dan jasa, pelayanan yang rigid dan formalitas dan kemampuan pengelolaan risiko

dibidang mass market masih terbatas.

• Opportunity : seperti masih luasnya pangsa pasar, menurunkan risiko likuiditas dengan mperoleh sumber dana retail baru, menurunkan risiko kredit dan melalui diversigikasi risiko

dengan peningkatan kredit UMKM khususnya kredit mikro dan efisiensi.

• Threat : seperti meningkatnya persiangan dengan ASEAN banking integration, meningkatnya risiko operasional serta risiko reputasi.

Adanya kebijakan branchless banking dan multilicense tentunya perlu diliat efektivitasnya

melalui beberapa indicator, diantaranya a) Bertambahnya jumlah layanan bank. b) Tersedianya

produk bank yang sesuai, c) Bertambahnya jumlah pemilik rekening d) Tercapainya pemerataan

pendapatan masyarakat yang tercermin dari menurunnya Gini Ratio; e) jika keempat indikator

sebelumnya dapat terpenuhi, maka diharapkan tingkat kemisikinan akan turun.

Dari hasil pembahasan dapat disimpulkan bahwa k

ebijakan multilicense dan pembukaanjaringan kantor dapat menjawab permasalahan disparitas layanan keuangan perbankan dan

kebijakan branchless banking akan memungkinkan bank menjangkau unbanked people dan

masyarakat di remote area untuk menerima layanan perbankan. Lebih jauh, kebijakan

multilicense dan branchless banking akan mampu bersinergi untuk mendorong efisiensi

operasional serta dapat meningkatkan penyaluran kredit bagi UMKM sekalgisu memudahkan

bank memnuhi kewajiban untuk menyalurkan kredit UMKM sebesar 20%.

DAFTAR ISI

KATA PENGANTAR ... ii

ABSTRAK ... iii

EXECUTIVE SUMMARY ... iv

DAFTAR ISI ... ix

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xv

BAB 1. PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Rumusan masalah ... 3

1.3 Tujuan ... 4

1.4 Metode Analisis ... 4

1.5 Alur Pikir ... 7

1.6 Pola Pikir ... 8

BAB 2. LANDASAN PEMIKIRAN DAN OPERASIONAL ... 10

2.1 Landasan Pemikiran ... 10

2.2 Paradigma Nasional ... 11

2.2.1 Pancasila sebagai Landasan Ideal ... 11

2.2.2 UUD NRI Tahun 1945 sebagai Landasan Konstitusional ... 11

2.2.3 Ketahanan Nasional sebagai Landasan Konseptual ... 12

2.3 Peraturan Perundang-undangan sebagai Landasan Operasional ... 12

2.3.1 Undang-Undang Nomor 17 Tahun 2007 tentang Rencana

Pembangunan Jangka Panjang Nasional (RPJPN) 2005-2025 ... 12

2.3.2 Undang-undang nomor 23 Tahun 1999 tentang Bank Indonesia ... 13

2.3.3 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan ……….13

2.4 Landasan Operasional Perbankan ... 14

2.4.1 Jenis Bank ... 14

2.4.2 Produk dan Kegiatan Usaha Bank ... 14

2.5 Landasan Teori ... 15

2.5.1 Teori Akses Lembaga Keuangan ... 16

2.5.2 Teori Pembangunan untuk Rakyat ... 16

2.5.3 Teori Pengembangan UMKM ... 18

2.6 Tinjauan Pustaka ... 18

2.6.1 Sarwono Sudarto, 2004: Optimalisasi Peran Perbankan Guna

Mendorong Pertumbuhan UMKM dan Koperasi dalam rangka

Meningkatkan Ketahanan Nasional ... 16

2.7 Perkembangan Lingkungan Strategis ... 16

2.8 Implikasi Financial Inclusion ... 17

2.8.1 Terhadap Percepatan Perekonomian Masyarakat ... 17

2.8.2 Terhadap Ketahanan Nasional ... 17

2.9 Pokok-Pokok Persoalan dalam Financial Inclusion ... 18

2.10 Kondisi Financial Inclusion yang Diharapkan ... 18

2.11 Indikasi Keberhasilan ... 19

BAB 3. KEBIJAKAN MULTILICENSE DAN PERLUASAN JARINGAN

KANTOR BANK ... 20

3.1 Banyak Masyarakat yang Belum Terlayani ... 22

3.2 Faktor yang Mempengaruhi Akses Masyarakat terhadap Jasa Keuangan .... 23

3.2.1 Tingkat Pendapatan Masyarakat ... 23

3.2.2 Keterbatasan Ketersediaan Jasa Perbankan ... 23

3.3 Latar Belakang Kebijakan Multilicense ... 24

3.3.1 Inefisiensi Perbankan nasional ... 24

3.3.2 Fokus Khusus pada Usaha Kecil, Mikro dan Menengah ... 25

3.4 Kebijakan Perizinan Berjenjang (Multilicense) ... 26

3.4.1 Modal Inti ... 27

3.5 Latar Belakang Kebijakan Branchless Banking ... 29

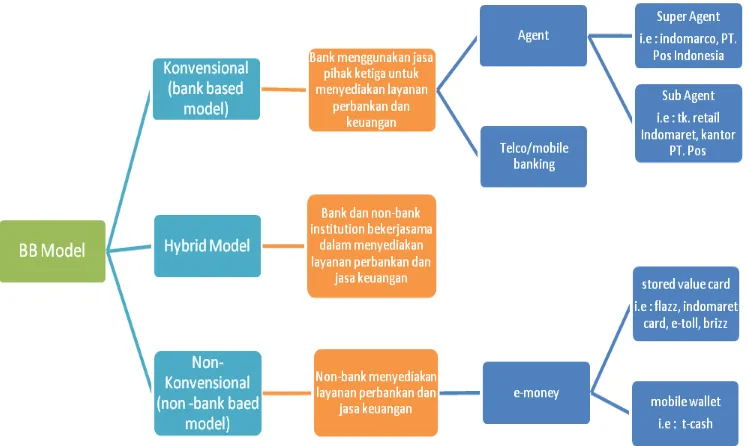

3.5.1 Alternatif Model Branchless Banking ... 31

BAB 4. ANALISA KEBIJAKAN BRANCHLESS BANKING SETELAH PENERAPAN

KEBIJAKAN MULTILICENSE UNTUK MEMPERLUAS BASIS NASABAH BANK ... 37

4.1 Studi Empiris Kebijakan Multilicense, perluasan jariangan Kantor, dan BB di

Indonesia ... 38

4.1.1 Studi Empiris Multilicense Terkait Modal inti, Perluasan Jaringan

Kantor, dan Tingkat Kejenuhan Bank... 38

4.1.2 Studi Empiris Pemetaan, Potensi, serta Forecasting Pembiayaan UMKM

(BCG Matrix) ... 46

4.1.3 Studi Empiris Analisis Efisiensi Perbankan Indonesia Berkaitan Dengan

Tingkat Efisiensi Yang Timbul dari Sinergi Pengaturan Multilicense,

Pembukaan Jaringan Kantor dan Implementasi Branchless Banking ... 58

4.1.4 Analisis Penerapan Branchless Banking Dalam Meningkatkan Jumlah

Rekening ... 61

BAB 5. ANALISA SWOT PENERAPAN BRANCHLESS BANKING SETELAH KEBIJAKAN

MULTILICENSE DAN DAMPAKNYA TERHADAP PERBANKAN NASIONAL ... 64

5.1 Kapasitas Bank di Indonesia dibandingkan Bank di Negara ASEAN ... 64

5.1.1 Perbandingan Asset dan Modal Inti Perbankan Nasional dengan

Regional ... 64

5.1.2 Modal Inti ... 65

5.1.3 Capital Adequacy Ratio (CAR) ... 66

5.2 Tingkat Efisiensi Bank di Indonesia ... 68

5.2.1 BOPO Bank ... 69

5.2.2 Net Interest Margin ... 69

5.2.3 Loan to Deposit Ratio ... 70

5.3. Analisis SWOT Perbankan Nasional dalam Melaksanakan Kebijakan

Branchless Banking setelah Penerapan Multilicense Policy ... 73

5.3.1 Penguatan Strategi SWOT dan Konsepsi Kebijakan ... 73

BAB 6 KESIMPULAN DAN SARAN ... 75

6.1 KESIMPULAN ... 75

6.2 SARAN ... 75

DAFTAR PUSTAKA ... 76

LAMPIRAN ... 85

DAFTAR GAMBAR

Gambar 1.1 Jumlah Bank Perkapita Maret 2012 ... 1

Gambar 1.2 Tingkat Kepadatan Bank di Beberapa Pulau Besar di Indonesia 2011 ... 2

Gambar 1.3 Indeks Stabilitas Sistem Keuangan ... 11

Gambar 2.1 Kerangka Kerja Kebijakan Keuangan Inklusif (Financial Inclusion) ... 12

Gambar 3.1 Persebaran Jaringan Kantor Bank di Indonesia ... 21

Gambar 3.2 Rasio Jumlah Kantor Bank dengan Jumlah Kecamatan ... 21

Gambar 3.3 Pergeseran Distribudi Pendapatan Masyarakat Indonesia ... 22

Gambar 3.4 Presentase Jumlah Bank Komersial dan BPR di Pedesaan ... 24

Gambar 3.5 Akses Kepada Jasa Tabungan ... 24

Gambar 3.6 Kontribusi UMKM Dalam Perekonomian Indonesia ... 25

Gambar 3.7 Jumlah Bank Menurut Modal Inti ... 27

Gambar 3.8 Analisis GAP Kebijakan Multilicense di Indonesia ... 28

Gambar 3.9 Ruang Lingkup Kegiatan Usaha Bank Berdasarkan BUKU ... 29

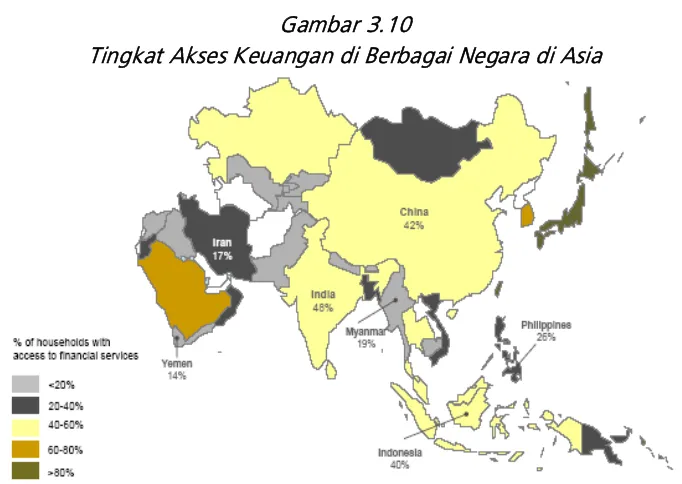

Gambar 3.10 Tingkat Akses Keuangan di Berbagai Negara Asia ... 30

Gambar 3.11 Model Branchless Banking ... 31

Gambar 3.12 Alur Bank-based Model ... 35

Gambar 3.13 Alur Non-bank Based... 35

Gambar 3.14 Alur Hybrid Model ... 36

Gambar 4.1 Kerangka Kerja Analisis DEA Perbankan Indonesia ... 39

Gambar 4.2 BCG Matriks Tingkat Kejenuhan Bank di Indonesia ... 43

Gambar 4.3 BCG Matriks Tingkat Kepadatan Bank di Indonesia ... 44

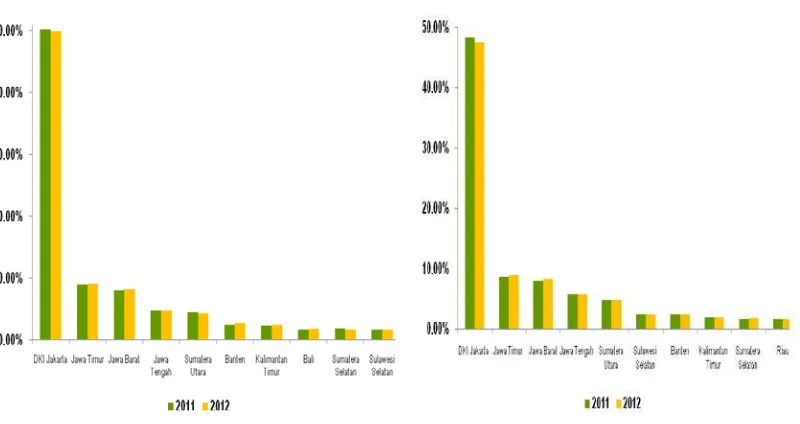

Gambar 4.4 Sepuluh Provinsi dengan Share Dana Pihak Ketiga dan Kredit Terbesar di

Indonesia ... 46

Gambar 4.5 BCG Matriks Tingkat Kejenuhan Bank di Indonesia dan Kebijakan

Branchless Banking ... 46

Gambar 4.6 Pemetaan Kondisi Pembiayaan UMKM di Indonesia ... 48

Gambar 4.7 Pemetaan Kondisi UMK di Indonesia ... 52

Gambar 4.8 Forecast Total kredit dan Kredit UMKM di Indonesia ... 53

Gambar 4.9 Analisis Perkembangan Kredit UMKM di Indonesia ... 54

Gambar 5.1 Perbandingan Asset 5 Bank Terbesar di Beberapa Negara ASEAN ... 66

Gambar 5.2 Modal Inti Bank Besar di ASEAN ... 66

Gambar 5.3 CAR Perbankan di Beberapa Negara ASIA Triwulan IV-2011... 68

Gambar 5.4 Perkembangan CAR, ATMR, dan Modal Industri Perbankan Nasional ... 68

Gambar 5.5 Perkembangan ROA dan NIM Industri Perbankan Nasional ... 69

Gambar 5.6 BOPO Perbankan di Beberapa Negara Asia Triwulan IV-2011 ... 69

Gambar 5.7 Perkembangan BOPO Industri Perbankan Nasional ... 70

Gambar 5.8 NIM Perbankan di Beberapa Negara ASIA Triwulan IV-2011 ... 70

Gambar 5.9 LDR Perbankan di Beberapa Negara Asia Triwulan IV-2011 ... 72

Gambar 5.10 Rata-Rata Suku Bunga Kredit dan DPK Rupiah ... 73

DAFTAR TABEL

Tabel 3.1 Perbandingan Tingkat Penggunaan Layanan Keuangan Indonesia dengan

Negara Lain Tahun 2010 ... 20

Tabel 3.2 Perbandingan Tingkat Akses Terhadap Perbankan Tahun 2010 ... 21

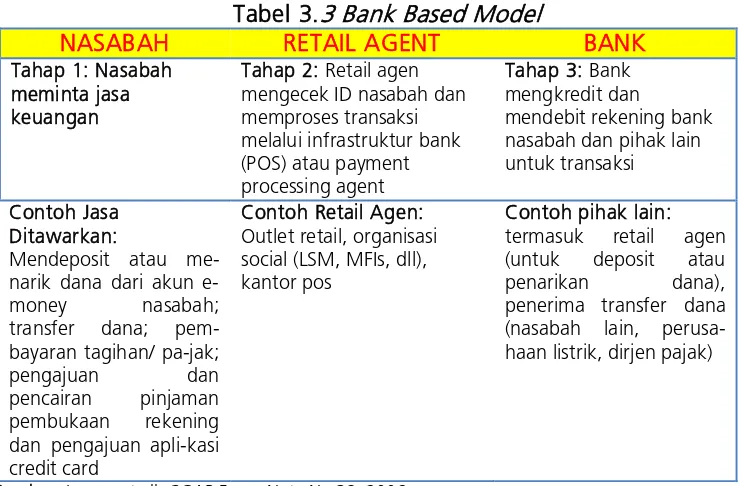

Tabel 3.3 Bank Based Model ... 33

Tabel 3.4 Non-Bank Based Model ... 34

Tabel 4.1 Status persaingan Usaha Tingkat Provinsi ... 45

Tabel 4.2 Estimasi Kreditel Ritel dengan Alternatif 1 ... 49

Tabel 4.3 Estimasi Kreditel Ritel dengan Alternatif 2 ... 50

Tabel 4.4 Rangkuman Estimasi Potensi Pembiayaan UMK ... 51

Tabel 4.5 Hasil Estimasi Markov Switching untuk Fungsi Kredit ... 56

Tabel 4.6 Matriks Transisi dan Matriks Durasi ... 57

Tabel 4.7 Perkembangan Efisiensi Perbankan dan Cooperation Ratio ... 59

Tabel 4.8 Herfindahl-Hirschman Index Perbankan Indonesia-Kredit ... 61

Tabel 4.9 Herfindahl-Hirschman Index Perbankan Indonesia-Kredit ... 61

Tabel 4.10 Hasil Perhitungan model regresi Logistik ... 62

Tabel 4.11 Hasil Analisis Model Regresi Linier ... 63

Tabel 4.12 Estimasi Pertambahan Rekening Berdasarkan Zona Provinsi ... 64

BAB 1

PENDAHULUAN

1.1Latar Belakang

Fungsi utama bank adalah sebagai lembaga intermediasi, antara pihak yang kelebihan dana

(supply unit) dengan pihak yang membutuhkan dana (demand unit). Dana yang diterima

bank dapat disalurkan pada kegiatan-kegiatan produktif, menyerap tenaga kerja,

meningkatkan output dan pada akhirnya menggerakkan siklus perekonomian. Oleh karena

itu, pertumbuhan ekonomi suatu negara sangat memerlukan dukungan industri perbankan1

yang sehat dan efisien.

Dalam proses intermediasi, bank memiliki kemampuan untuk menjembatani kepentingan

yang berbeda antara deposan dan peminjam dalam hal preferensi likuiditas atau waktu dari

uang. Pada level ekonomi makro bank merupakan sarana transmisi dari kebijakan moneter;

sedangkan pada level mikro ekonomi, bank merupakan sumber utama pembiayaan bagi para

pengusaha maupun individu (Konch, 2000).

Keberadaan masyarakat merupakan faktor penting yang perlu dipertimbangkan oleh

perbankan, oleh karena itu, jumlah kantor bank di suatu wilayah harus memperhatikan

tingkat populasi dan kepadatan penduduk. Semakin banyak jumlah penduduk di suatu

wilayah, maka semakin tinggi kebutuhan mereka terhadap jasa perbankan. Gambar 1.1

menunjukkan jumlah kantor bank dan jumlah bank perkapita di setiap provinsi di Indonesia.

Gambar 1.1 Jumlah Bank Perkapita Maret 2012

Sumber: Statistik Perbankan, Bank Indonesia, diolah.

DKI Jakarta merupakan provinsi dengan rasio jumlah bank perkapita tertinggi. Hal ini

disebabkan karena provinsi tersebut merupakan ibukota negara dengan tingkat aktivitas

1

Sampai dengan saat ini sistem keuangan masih didominasi oleh perbankan dengan pangsanya dilihat dari sisi asset mencapai 75,8 persen. Sementara itu, kontribusi lembaga keuangan lainnya seperti asuransi hanya mencapai 10,1 persen, perusahaan pembiayaan sebesar 6,1 persen, dan lembaga keuangan lainnya memiliki pangsa asset kurang dari 5 persen. Dari gambaran tersebut dapat kita ambil kesimpulan bahwa sebagian besar masyarakat kita yang “melek” lembaga keuangan lebih memilih perbankan, padahal di sisi lain apabila masyarakat membutuhkan pembiayaan atau ingin mencari outlet penempatan dananya, pasar modal atau asuransi dapat dijadikan sebagai pilihan.

1

ekonomi yang tinggi. Sementara itu, Bali dan DI Yogyakarta memiliki rasio jumlah bank

perkapita tertinggi kedua dan ketiga setelah DKI Jakarta. Hal ini disebabkan karena kedua

Provinsi tersebut memiliki volume transaksi dan perputaran uang yang cukup tinggi mengingat

banyaknya wisatawan asing maupun lokal yang berkunjung. Di sisi lain, banyak

Provinsi-Provinsi yang memiliki jumlah penduduk yang banyak namun hanya dilayani dengan sedikit

kantor bank, seperti Jawa Barat, Jawa Timur dan Nusa Tenggara Timur. Meskipun industri

perbankan memiliki perkembangan yang signifikan di Indonesia, akan tetapi, tingkat

persebaran bank di Indonesia tidak merata. Gambar 1.2 di bawah ini menunjukkan tingkat

kepadatan bank (bank density) di pulau-pulau besar di Indonesia.

Gambar 1.2 Tingkat Kepadatan Bank di Beberapa Pulau Besar di Indonesia 2011

Sumber: SEKDA-Bank Indonesia dan Badan Pusat Statistik, 2011, diolah.

Kepadatan bank dapat dilihat dari sisi spasial yaitu jumlah bank per kilometer persegi maupun

dari sisi ukuran pasar, yaitu jumlah bank per seribu penduduk. Gambar di atas menunjukkan

bahwa Jawa adalah pulau dengan jumlah kantor bank per kilometer persegi tertinggi. Setiap

dua kilometer persegi wilayah di Jawa dilayani oleh satu kantor bank. Sedangkan, di Maluku,

setiap 253 kilometer persegi wilayah hanya dilayani oleh satu kantor bank. Dari sisi ukuran

pasar, Sumatera merupakan pulau dengan jumlah kantor bank per seribu penduduk tertinggi.

Setiap seribu penduduk mampu dilayani oleh satu kantor bank. Sedangkan di Papua, setiap

17.000 penduduk hanya mampu dilayani oleh satu bank.

Untuk dapat berperan optimal dalam perekonomian, bank perlu untuk bekerja secara efisien.

Perbankan yang efisien berkaitan erat dengan sistem keuangan yang efisien. Sektor keuangan

yang efisien akan mendorong efektivitas alokasi sumber daya keuangan dan mengurangi

misalokasi sumber daya produktif. Selain itu, perbankan yang efisien akan mendukung

pertumbuhan ekonomi yang berkelanjutan dan kesejahteraan masyarakat.

Data terakhir yang menunjukkan bahwa perbankan Indonesia masih belum efisien. Salah satu

indikator inefisiensi adalah nilai net interest margin. Secara khusus, 14 bank Tier 3 dan Tier 4

dapat memenuhi himbauan BI untuk menurunkan suku bunga dana pihak ketiga yang

2

mendekati BI rate. Namun, ketika BI Rate stabil di kisaran 6.5 s.d 6.75% dan suku bunga dana

pihak ketiga (DPK) stabil di kisaran suku bunga penjaminan LPS, suku bunga kredit secara

umum masih berada di atas 10%. Hal ini menujukkan sebuah anomali, dimana seharusnya

suku bunga kredit berada di bawah 10%. Kondisi tersebut menyebabkan net interest margin

perbankan Indonesia masih berada pada kisaran 6% atau tertinggi di kawasan ASEAN+52.

Sebagai upaya untuk merealisasikan hal tersebut, maka Bank Indonesia mengeluarkan

beberapa kebijakan dalam rangka penguatan ketahanan, daya saing perbankan, sekaligus

penguatan fungsi intermediasi perbankan. Kebijakan untuk penguatan ketahanan dan daya

saing perbankan dilakukan melalui penerapan aturan ijin berlapis (multilisence). Sedangkan

dalam rangka penguatan fungsi intermediasi perbankan dilakukan melalui kebijakan yang

mewajibkan bank untuk menyalurkan 20% dari total kredit untuk sektor usaha mikro, kecil,

dan menengah; dan melalui perluasan akses keuangan masyarakat melalui kebijakan

branchless banking (selanjutnya disingkat BB).

1.2. Rumusan masalah

Terdapat empat pokok rumusan permasalahan yang coba dibahas terkait dengan

kebijakan branchless banking setelah multi license apakah merupakan ancaman dan

keuntungan bagi perbankan nasional. Keempat rumusan permasalahan di bawah ini

untuk menganalisis sinergi dari kedua kebijakan dimaksud dengan penekanan kepada:

5. Tingkat urgensi dari dikeluarkannya kebijakan multilicense dan BB3 oleh Bank

Indonesia (BI) dalam meningkatkan akses keuangan masyarakat terhadap perbankan;

khususnya masyarakat yang melakukan usaha dalam bidang UMKM (Usaha Mikro,

Kecil dan Menengah).

6. Tingkat potensi pembiayaan khususnya untuk UMKM yang besar diprediksi akan

semakin mendorong perbankan untuk mengambil potensi tersebut, terutama dengan

adanya kebijakan multilicense dan BB tersebut. Tingkat sinergi dari kedua kebijakan

tersebut selanjutnya akan berdampak positif; tidak hanya terhadap industri perbankan

dan perekonomian nasional; Namun dalam penulisan penelitian ini, akan dilihat lebih

jauh apakah terjadi down-side effect atau ancaman yang mungkin timbul apabila

tidak terjadi sinergi di antara kedua kebijakan tersebut.

7. Tingkat efisiensi yang mungkin timbul, sebagai akibat adanya sinergi pengaturan

multilicense, pembukaan jaringan kantor dan implementasi BB, terhadap kondisi

perbankan dan perekonomian Indonesia. Pengukuran peluang ini dilakukan dengan

2

Asean+5 terdiri dari negara Indonesia, Philipine, Thailand, Malaysia, Singapur dan Brunei, Kamboja,Laos, Myanmar dan Vietnam.

3 Kebijakan multilicense dan branchless banking (BB) tersebut akan dibahas secara mendalam di Bab 3.

3

membandingkan down-side effect atau ancaman dan sinergi antara kebijakan

multilicense dan BB tersebut.

8. Tingkat kebehasilan kebijakan branchless banking dalam meningkatkan akses

keuangan terhadap perbankan, dengan penekanan pada probabilitas peningkatan

kepemilikan rekening tabungan serta Estimasi Penambahan Rekening Tabungan.

Dalam hal ini apabila tingkat keberhasilan BB tersebut menunjukan hasil yang kurang

memuaskan, maka kebijakan BB tersebut dapat dipandang sebagai ancaman (

down-side effect) bagi perbankan nasional.

1.3 Tujuan Penelitian

Karya tulis ini akan mengukur dan menganalisa kemampuan pengaturan multilicense dan

pembukaan jaringan kantor serta implementasi BB dalam memperkuat struktur

perbankan Indonesia dan pengaruhnya terhadap akses keuangan masyarakat luas sebagai

bagian dari program inklusi keuangan, dengan menjawab keempat rumusan

permasalahan di atas. Dengan memiliki analisa yang komprehensif dari seluruh

permasalahan dalam penelitian ini, karya tulis ini diharapkan mampu menjawab dampak

positif berupa keuntungan atau kesempatan maupun ancaman (down-side effect) yang

mungkin timbul dari kebijakan branchless banking dan multilicense terhadap perbankan

dan perekonomian nasional. Penulisan penelitian ini mencoba menjelaskan pula critical

point yang perlu menjadi perhatian dalam implementasi kedua kebijakan tersebut.

1.4

Metode Analisis

Keempat rumusan pokok permasalahan di Sub Bab 1.2 di atas dapat dianalisa dengan

menggunakan 4 analisa kuantitatif4. Dua analisa kuantitatif (DEA dan Matrix BCG) yang

pertama dilakukan untuk menjawab rumusan permasalahan pertama dan kedua; dan

analisa kuantitatif Concentration Ratio (CR) yang selanjutnya dianalisis lebih jauh dengan

menggunakan metode Herfindahl-Hirschman Index (HHI) untuk menjelaskan rumusan

permasalahan yang ketiga; sementara rumusan permasalahan keempat dilakukan dengan

metode regresi logistik dan lineaer . Alur anisa kuantitatif yang akan dibahas secara

mendalam di Bab 4 dalam penulisan penelitian ini, dapat dijelaskan secara singkat sebagai

berikut:

1. Menjawab rumusan permasalahan pertama (tingkat urgensi dari

dikeluarkannya kebijakan multilicense dan BB)

a. Analisa kuantitatif mengenai perlunya diatur produk dan kegiatan perbankan

secara lebih terinci berdasarkan kapasitas yang dimiliki oleh bank yang meliputi

kapasitas modal inti, skala ekonomi dan struktur organisasi perusahaan dijelaskan

4 Analisa secara menyeluruh dengan menggunkaan analisa kuantitatif dapat diiukuti secara lengkap di Bab 4.

4

dengan menggunakan Metode Data Envelope Analysis (DEA)5.DEA ini menggambarkan pentingnya kebijakan multilicense (perijinan berjenjang),

khususnya dalama pembukaan jaringan kantor bank dalam mendorong

optimalnya pelayanan kantor bank kepada masyarakat Indonesia.

b. Sebagai kelanjutan dari hasil yang diperoleh dari Analisa DEA di point 1 tersebut,

dilakukan analisa kejenuhan bank (bank density6) di seluruh wilayah Indonesia

sebagai dasar untuk perlunya dilakukan kebijakan inovatif untuk perluasan

pelayanan perbankan (antara lain kebijakan BB). Tingkat kejenuhan tersebut

diukur menggunakan teknik Matrix BCG, yang dikembangkan oleh Boston

Consulting Group pada tahun 19707, berdasarkan economic of scale dan financial

service coverage8.

2. Membahas permasalahan kedua (Tingkat Pemetaan dan Potensi Pembiayaan

UMKM Khususnya UMK)

Dilakukan dengan Analisa BCG Matriks untuk tingkat kejenuhan layanan perbankan

di suatu daerah tertentu. Hal ini dikonfirmasi pula dengan tiga hasil penelitian dari

Bank Tabungan Pensiunan Nasional, Kementerian Koperasi dan UMKM serta Bank

Indonesia (penelitian berdasarkan household survey tahun 2010) dan forecasting

kebutuhan kredit UMKM.

3. Merespon Permasalahan Ketiga (Tingkat Efisiensi dari Sinergi Pengaturan

Multilicense and BB)

a. Dalam menjelaskan tingkat efisiensi yang mungkin timbul dari sinergi kebijakan

multilicense dan BB, dilakukan perhitungan ukuran penguasaan pangsa pasar

kredit dan dana pihak ketiga (DPK) yang dilakukan oleh kelompok bank, yang

dikategorikan “besar” berdasarkan peraturan multilicense, terhadap total kredit

dan DPK. Ukuran tersebut disebut dengan Concentration Ration (CR).

5 DEA merupakan studi empiris yang dapat digunakan untuk mengevaluasi produktivitas dan performa sebuah bank

dengan menggunakan pendekatan non parametik. Grigorian dan Manole (2005) melakukan penelitian pada sektor keuangan di Bahrain sedangkan Wezel (2010) melakukan studi empiris di Amerika Tengah.

6 Bank density mengukur kepadatan bank di suatu wilayah berdasarkan jangkauan layanan dan proporsi jumlah

penduduk yang dilayani. Tingkat kejenuhan tersebut dapat dihitung dengan menggunakan perbandingan total jumlah kantor bank di suatu wilayah dengan luas wilayah untuk melihat kepadatan bank dari sisi spasial jangkauan pelayanan. Disamping itu, tingkat kejenuhan bank juga dapat dilihat dengan membandingkan jumlah kantor bank dengan jumlah penduduk untuk melihat kepadatan dari sisi jangkauan pasar pelayanannya.

7

Matriks ini didasarkan pada teori siklus produk (life cycle theory). BCG Matrix merupakan matriks 2x2 dengan variabel pangsa pasar monopoli sebagai sumbu axis dan tingkat pertumbuhan pasar sebagai sumbu ordinat. Model analisis ini dapat digunakan juga untuk memetakan industri perbankan per provinsi di wilayah Indonesia yang memiliki banyak pelaku pasar dengan persaingan monopolistik. Pengembangan model analisis ini untuk industri perbankan dilakukan dengan penyesuaian variabel pada sumbu X dan sumbu Y.

8

McKinnon (1973) dan Levine (1977) menyatakan bahwa persaingan yang sangat ketat akibat penumpukan jumlah bank pada suatu wilayah dapat menimbulkan kejenuhan bank (bank saturation). Sehingga pendirian bank dalam suatu wilayah harus melihat aspek density ratio atau jumlah bank per jumlah penduduk (ritonga et al, 2004)

5

b. Concentration ratio yang diperoleh dianalisis lebih jauh dengan menggunakan

Herfindahl-Hirschman Index (HHI). Indeks ini merupakan indeks yang secara umum

diterima sebagai ukuran konsentrasi pasar. Nilai HHI diukur sebagai jumlah dari

kuadrat pangsa pasar perusahaan yang berkompetisi. Dalam hal ini, apabila

dianggap bahwa pada sektor perbankan, keempat kelompok BUKU9 (Bank Umum

Kegiatan Usaha) bank sebagai kelompok yang berkompetisi dalam sektor

perbankan di Indonesia, maka HHI sektor perbankan di Indonesia dapat dikukur.

Nilai HHI ini diharapkan dapat menjawab tngkat efisiensi yang dapat timbul,

sebagai akibat adanya sinergi pengaturan multilicense dan implementasi BB,

sebagaimana dirumuskan dalam perumusan masalah kedua di atas.

4. Menjelaskan tingkat keberhasilan Branchless Banking dalam meningkatkan

probabilitas kepemilikan rekening tabungan dan estimasi peningkatan jumlah

rekening tabungan tersebut, dengan melakukan analisa sebagai berikut:

a. Untuk menghitung probabilitas kepemilikan rekening tabungan akan

digunakan model regresi logistik dengan melibatkan enam variabel prediktor

sebagai indikator kepemilikan rekening.

b. Model regresi linear digunakan untuk melakukan estimasi peningkatan

rekening tabungan jika ada penambahan layanan jasa keuangan. Dasar

perhitungan dengan menggunakan model regresi linier dari setiap zona

kejenuhan bank.

9

Kebijakan Multilicense menggolongkan perbankan di Indonesia menjadi 4 (empat) sebagai Bank Umum Kegiatan Usaha 1 s.d. 4. Penjelasan tentang hal ini dapat diikuti dengan lengkap di Bab 3.

6

1.5 Alur Pikir

Berdasarkan latar belakang penelitian diatas, maka dapat dibuat alur pikir seperti gambar diatas. Terdapat disparitas (perbedaan) layanan keuangan

perbankan di Indonesia, terutama layanan keuangan yang masih terpusat di Pulau Jawa. Permasalahan spasial ini mendorong Bank Indonesia untuk

dapat meningkatkan layanan perbankan terutama di daerah luar Jawa. Kebijakan multilicense dan BB merupakan kebijakan yang tepat untuk keluar

dari permasalah tersebut. hal ini disebabkan karena untuk membuka bank baru, terutama di luar Jawa, membutuhkan biaya yang besar. Dengan

adanya branchless banking dan multilicense diharapkan kinerja dan akses layanan perbankan meningkat, sehingga pada akhirnya dapat

meningkatkan kesejahteraan masyarakat dan menciptakan pertumbuhan ekonomi nasional.

DISPARITAS

1.6 Pola Pikir

Pengaruh Lingkungan atau Lingkungan strategis:

• Global: Masyarakat Dunia

• Regional: Masyarakat Ekonomi Asean

• Nasional: Industri perbankan dan keuangan nasional PELUANG :

menjangkau unbanked people dan masyarakat di remote area untuk menerima layanan perbankan, serta meningkatkan peranan Bank dalam penyaluran kredit bagi UMKM tantangan dan kendala:

(i) potensi munculnya kepadatan tingkat layanan perbankan disegmen UMKM yang menjadi pemicu antara efisiensi pemain lain atau mematikan pemain lain

(ii) penurunan resiko kredit UMKM (TAMBAL SULAM KREDIT) (iii) Jumlah penduduk yang tersebar di luar Jawa

(iv) Ketidakstabilan kondisi lingkungan PERLUASAN

(II) Memperluas akses layanan perbankan dan penyaluran

Pola pikir kajian ini dapat dijelaskan melalui bagan pola pikir diatas. Perluasan

jaringan layanan perbankan dapat dilakukan melalui kebijakan multilicense (perijinan

berjenjang) dan BB. Kebijakan ini bertujuan untuk memperluas basis nasabah dan

memperluas jaringan unit layanan keuangan dengan melakukan beberapa metode.

Kebijakan ini juga didukung dengan lingkungan strategis yaitu lingkungan tingkat

regional (Masyarakat Ekonomi ASEAN) dan nasional.

Selanjutnya, peluang kebijakan ini diharapkan dapat menjangkau unbanked people

dan masyarakat di remote area untuk menerima layanan perbankan, serta

meningkatkan peranan bank dalam penyaluran kredit bagi UMKM. Adapun

tantangan untuk kedua kebijakan ini adalah terdapat potensi munculnya kepadatan

tingkat layanan perbankan di segmen UMKM. Secara umum dapat disebutkan,

bahwa dampak jangka pendek dari kedua kebijakan tersebut adalah peningkatan

performance, profitabilitas, efisiensi dan Stabilitas Sistem Keuangan yang saat ini

telah terjaga dengan baik (Gambar 1.3), yang pada nantinya dapat meningkatkan

kesejahteraan masyarakat dan meningkatkan pertumbuhan ekonomi. Secara lebih

khusus Bagan 1.5 dan 1.6 tersebut akan dijelaskan secara lebih mendalam di

bab-bab selanjutnya dalam penulisan makalah ini.

Gambar 1.3 Indeks Stabilitas Sistem keuangan

BAB 2

LANDASAN PEMIKIRAN DAN OPERASIONAL

2.1 Landasan Pemikiran

Sesuai Pembukaan UUD 1945, Pemerintah Negara Republik Indonesia, tujuan negara

adalah melindungi segenap bangsa Indonesia dan seluruh tumpah darah Indonesia dan

untuk memajukan kesejahteraan umum, mencerdaskan kehidupan bangsa, dan ikut

melaksanakan ketertiban dunia yang berdasarkan kemerdekaan, perdamaian abadi dan

keadilan sosial. Selanjutnya, agar tujuan bernegara sebagaimana diamanatkan dalam

Pembukaan UUD 1945 dapat tercapai, diperlukan suatu strategi pembangunan nasional

yang tepat, terukur serta terarah.

Gambar 2.1

Kerangka Kerja Kebijakan Keuangan Inklusif (Financial Inclusion)

Sumber: Kantor Wakil Presiden RI, Strategi Nasional Keuangan Inklusif (Revisi), 2012

Namun demikian, masih banyak masyarakat Indonesia yang belum tersentuh oleh jasa

layanan sektor keuangan formal. Salah satu upaya mengatasi hal ini, di beberapa

Negara, khususnya negara yang tergabung dalam G20, dengan melaksanakan program

financial inclusion (selanjutnya disingkat FI) atau kebijakan keuangan inklusif.

Pengurangan

Masyarakatyang berdayabelidanproduktif SistemKeuanganyang mudahdiakses

Tujuan Utama

Untuk mencapai kesejahteraan ekonomi melalui pengurangan kemiskinan, pemerataan pendapatan & stabilitas sistem keuangan di Indonesia dgn menciptakan sistem keuangan yg dapat diakses oleh seluruh lapisan masyarakat

Kelompok Sasaran

KelompokPekerjaMigrandanPendudukDaerah Terpencil

SangatMiskin MiskinBekerja/

Produktif Hampir MiskinMiskinir TidakMiskin

LembagaKeuangan

•Kebijakankreditstart-up

•EdukasiPelajar, TKI,

Framework besar kegiatan FI Indonesia dapat digambarkan secara garis besar pada

Gambar 2.1.

Dalam Gambar 2.1 dapat diikuti bahwa salah satu program dalam keuangan inklusif (FI)

adalah kebijakan BB yaitu kegiatan layanan jasa perbankan dan sistem pembayaran

yang diselenggarakan oleh bank dan telco tanpa melalui kantor bank tapi

menggunakan teknologi dan pihak ketiga (agen) sehingga dapat meningkatkan akses

keuangan masyarakat dan kelompok miskin produktif) dan UMKM.

2.2 Paradigma Nasional

2.2.1 Pancasila sebagai Landasan Ideal

Pancasila sebagai Ideologi Negara Kesatuan Republik Indonesia merupakan

pandangan hidup bangsa Indonesia adalah suatu nilai-nilai luhur bangsa

Indonesia, yang mencerminkan moral dan akhlak manusia Indonesia dan

diyakini kebenarannya serta kesaktiannya.

Dalam hal ini, implementasi branchless banking diharapkan dapat membantu

pemerataan pendapatan masyarakat untuk mengurangi kemiskinan, yang

merupakan pengamalan moral politik kenegaraan sila pertama, dimana

meningkatkan kesejahteraan umum adalah merupakan tanggung jawab yang

suci, dalam membangun dunia baru yang lebih baik berdasarkan kemanusian

yang adil dan beradab (sila kedua) serta dalam kerangka memperjuangkan

kepentingan nasional (sila ketiga), dengan demikian kedaulatan rakyat (dalam

bidang ekonomi) akan semakin tinggi. Karena itu negara wajib mendengarkan

suara rakyat (sila keempat) dan memperjuangkan kepentingan seluruh rakyat

dan mengikut sertakan seluruh rakyat dalam (sila kelima) kehidupan ekonomi,

sosial, dan budaya serta secara khusus memperhatikan warga bangsa yang

lemah kedudukannya agar tidak terjadi ketidakadilan serta

kesewenang-wenangan dari pihak yang kuat terhadap pihak yang lemah.

2.2.2 UUD NKRI Tahun 1945 sebagai Landasan Konstitusional

Undang-Undang Dasar Negara Kesatuan Republik Indonesia Tahun 1945

merupakan sumber dari segala sumber hukum positif di Indonesia. Sebagai

sebuah negara hukum, maka seluruh penyelenggaraan negara diatur menurut

hukum yang berlaku. Dalam sistem hukum, maka semua orang memiliki

kedudukan yang sama dan setara tanpa diskriminasi. Sehingga semua orang

menjadi terlindungi sebagaimana diamanatkan dalam Pembukaan UUD NKRI

1945, yaitu melindungi segenap bangsa Indonesia.

Optimalisasi BB merupakan perwujudan dari amanat tujuan nasional yang

tercantum dalam Pembukaan UUD NKRI 1945 tersebut yakni memajukan

kesejahteraan umum yang berdasarkan keadilan sosial. Selanjutnya pada Pasal

27 ayat (2) menegaskan bahwa tiap-tiap warga negara berhak atas pekerjaan

dan penghidupan yang layak bagi kemanusiaan. Amanat pasal 28 ayat (2)

menegaskan bahwa setiap orang berhak mendapatkan kemudahan dan

perlakuan khusus untuk memperoleh kesempatan dan manfaat yang sama guna

mencapai persamaan dan keadilan, salah satu caranya adalah dengan berbank.

Dengan demikian pelaksanaan branchless banking sesuai dengan dasar

konstitusional.

2.2.3 Ketahanan Nasional sebagai Landasan Konseptual

Sudah jamak diketahui bahwa dalam mencapai tujuan nasional, bangsa

Indonesia menghadapi berbagai tantangan, ancaman, hambatan, dan

gangguan, baik yang berasal dari dalam maupun dari luar bangsa Indonesia.

Karena itu bangsa Indonesia membutuhkan Ketahanan Nasional yang tangguh,

salah satunya melalui pendekatan kesejahteraan. BB dapat sebagai sarana agar

setiap orang memperoleh haknya dalam mendapatkan layanan penuh dari

lembaga keuangan secara tepat waktu, aman, nyaman, dan terjangkau, tanpa

mengurangi harkat dan martabatnya. Dalam konteks Ketahanan Nasional, maka

ancaman kemiskinan yang juga disebabkan rendahnya akses pada lembaga

keuangan, dapat dikurangi melalui implementasi BB. Karena itu BB merupakan

salah satu strategi pengentasan kemiskinan, yang secara tidak langsung akan

meningkatkan ketangguhan masyarakat, dan selajutnya secara otomatis akan

meningkatkan ketahanan ekonomi, yang pada gilirannya akan meningkatkan

Ketahanan Nasional.

2.3 Peraturan Perundang-undangan sebagai Landasan Operasional

2.3.1 Undang-Undang Nomor 17 Tahun 2007 tentang Rencana Pembangunan

Jangka Panjang Nasional (RPJPN) 2005-2025.

Dalam arah RPJPN 2005-2025 disebutkan bahwa untuk mewujudkan bangsa

yang berdaya saing, dibutuhkan perekonomian domestik yang kuat yang

berorientasi dan berdaya saing global, dimana salah satunya adalah melalui

pengembangan sektor keuangan. Pengembangan sektor keuangan dilakukan

melalui peningkatan kontribusi lembaga jasa keuangan bank dan non-bank

dalam pendanaan pembangunan terutama peningkatan akses pendanaan bagi

“orang yang kurang beruntung” dimanapun berada.

2.3.2 Undang-Undang Nomor 23 Tahun 1999 tentang Bank Indonesia

Undang-Undang Nomor 23 tahun 1999 tentang Bank Indonesia menyebutkan

bahwa untuk memelihara kesinambungan pelaksanaan pembangunan nasional

dan pelaksanaan pembangunan ekonomi diarahkan kepada terwujudnya

perekonomian nasional yang berpihak pada ekonomi kerakyatan, merata,

mandiri, andal, berkeadilan, dan mampu bersaing di kancah perekonomian

internasional. Sehingga menjadi tugas bagi Bank Indonesia sebagai Bank Sentral

(saat ini juga otoritas pengawas dan pengaturan perbankan) untuk mendukung

semua upaya dalam meningkatkan pertumbuhan perekonomian nasional.

Sesuai UU BI, tugas utama Bank Indonesia disebutkan dalam Pasal 8, yaitu:

a) Menetapkan dan melaksanakan kebijakan moneter; b) Mengatur dan

menjaga kelancaran sistem pembayaran; dan c) Mengatur dan mengawasi Bank.

Sementara, terkait pengaturan dan pengawasan bank, diarahkan untuk

mengoptimalkan fungsi perbankan nasional sebagai: a) Lembaga kepercayaan

masyarakat dalam penghimpunan dan penyaluran dana; b) Pelaksana kebijakan

moneter; c) Lembaga yang ikut berperan dalam membantu pertumbuhan

ekonomi serta pemerataan. Dalam upaya mencapai tujuan tersebut pendekatan

yang dilakukan adalah dengan menerapkan: a) Kebijakan untuk memberikan

keleluasaan berusaha (deregulasi); b) Kebijakan prinsip kehati-hatian bank

(prudential banking); dan c) Pengawasan bank yang mendorong bank tetap

mengacu kepada prinsip kehati-hatian. Berdasarkan Pasal 16 ayat (2) dan Pasal

29 beserta penjelasannya, selanjutnya diatur kewenangan Bank Indonesia dalam

pengaturan dan pengawasan bank10.

2.3.3 Undang-Undang Nomor 10 Tahun 1998 tentang Perubahan Atas

Undang-Undang Nomor 7 Tahun 1992 tentang Perbankan.

Bank sebagai badan usaha dalam kegiatannya adalah dalam rangka

meningkatkan taraf hidup rakyat banyak. Dalam kegiatannya, perbankan

10

(1) Kewenangan memberikan izin (right to license), yaitu kewenangan untuk menetapkan tatacara perizinan dan pendirian suatu bank; (2) Kewenangan untuk mengatur (right to regulate), yaitu kewenangan untuk menetapkan ketentuan yang menyangkut aspek usaha dan kegiatan perbankan; (3)Kewenangan untuk mengawasi (right to control), yaitu kewenangan melakukan pengawasan bank melalui pengawasan langsung (on-site supervision) dan pengawasan tidak langsung (off-site supervision); (4) Kewenangan untuk mengenakan sanksi (right to impose sanction), yaitu kewenangan untuk menjatuhkan sanksi sesuai dengan ketentuan perundang-undangan terhadap bank apabila suatu bank kurang atau tidak memenuhi ketentuan.

Pungky Purnomo Wibowo – Nip.11853 13

dihimbau dan diwajibkan untuk ikut membantu proses peningkatan taraf hidup

rakyat melalui bisnis yang dilakukan. Perbankan dengan fungsi utamanya

sebagai penghimpun dana dan penyalur pinjaman kepada masyarakat, memiliki

peranan yang strategis untuk melakukan hal tersebut. Untuk mewujudkannya

secara lebih efisien, salah satunya melalui penerapan BB.

2.4 Landasan Operasional Perbankan

2.4.1 Jenis Bank

Secara umum, jenis Bank berdasarkan fungsinya menurut Undang-Undang No.

7 Tahun 1992 yang telah diamandemen dengan Undang-Undang No. 10 Tahun

1998 adalah:

No Jenis Keterangan

1 Bank Umum Bank Umum adalah bank yang melaksanakan

kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, artinya dapat memberikan seluruh jasa perbankan yang ada.

2 Bank Perkreditan

Rakyat (selanjut-nya

disingkat BPR)

BPR adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan BPR jauh lebih sempit jika dibandingkan dengan kegiatan bank umum selain itu cakupan wilayah BPR juga lebih sempit dibandingkan dengan cakupan wilayah bank umum.

2.4.2 Produk dan Kegiatan Usaha Bank

Berdasarkan UU, produk dan kegiatan usaha bank dapat dibedakan menjadi

beberapa jenis, antara lain:

No Jenis Keterangan

1 Penghimpunan Dana Dilakukan dalam bentuk tabungan, giro maupun deposito.

2 Penyaluran Dana Dilakukan dalam bentuk penyaluran dana pihak ketiga yang disimpan di bank melalui penyaluran kredit.

3 Trade Finance Berkaitan dengan perdagangan internasional atau ekspor impor.

4 Treasury Kegiatan inti dalam bank yang berfungsi dan bertanggung jawab untuk mengelola risiko likuiditas, risiko suku bunga, risiko nilai tukar, risiko kredit (dalam penempatan dana selain pada kredit dan pembelian surat berharga / investasi), risiko kepatuhan (compliance risk) yang terkait dengan treasury, dan risiko operasional yang terkait dengan fungsi treasury.

5 Keagenan dan Ker-ja

sama

Keagenan produk keuangan dalam bentuk instrumen investasi yang diterbitkan oleh penerbit asing di dalam dan luar negeri, antara lain agen reksadana, agen penjualan Surat Berharga Negara (selanjutnya disingkat SBN), bank kustodian, dan wali amanat.

6 Sistem Pembaya-ran Antara lain penyelenggara kartu kredit, penerbitan kartu Auto Teller Machine (selanjutnya disingkat ATM), penerbitan kartu debet, kliring, inkaso, transfer, dan e-money.

7 E-banking Jasa dan produk bank secara langsung kepada nasabah melalui elektronik dan saluran komunikasi interaktif. Beberapa media E-banking, antara lain internet banking, SMS atau m-banking, phone banking, dan ATM.

2.5 Landasan Teori

2.5.1 Teori Akses Lembaga Keuangan

Pengalaman Grameen Bank di Bangladesh sejak awal tahun 70-an, menjadi

dasar bagi Muhammad Yunus untuk menyatakan bahwa kemiskinan adalah

penyangkalan terhadap semua hak asasi manusia. Grameen Bank yang dikenal

sebagai bank untuk kaum miskin, hakikatnya adalah pelaksanaan FI yang luar

biasa, karena diberikan khusus kepada perempuan pada suatu negara dimana

perempuan dianggap sebagai warga negara kelas dua. Pengalaman itulah

kemudian memunculkan tulisan yang saat ini sangat dikenal di dunia keuangan

mikro, yaitu “akses terhadap lembaga keuangan adalah hak asasi manusia”

(Yunus, 2007). FI yang salah satu kegiatannya dilakukan melalui BB, yang

sebelumnya telah didahului dengan penerbitan kebijakan multilicense, pada

dasarnya sama dengan grameen bank yang memberikan akses seluas-luasnya

pada masyarakat untuk berbank.

2.5.2 Teori Pembangunan untuk Rakyat

Ginanjar Kartasasmita menyebutkan bahwa pembangunan dan kebijakan yang

berorientasi serta berpihak pada kepentingan rakyat dapat meningkatkan

pertumbuhan ekonomi yang tinggi dalam bukunya Pembangunan untuk Rakyat,

Memadukan Pertumbuhan dan Pemerataan (1996). Pertumbuhan hanya akan

berkesinambungan dalam jangka panjang jika sumber utamanya berasal dari

rakyat sendiri, baik berupa produktifitas rakyat maupun dana yang dihimpun

melalui tabungan rakyat. Makin tumbuh dan bekembang pembangunan yang

berdasar pada daya rakyat sendiri, maka akan semakin kukuh pula kemandirian

suatu bangsa. Kemandirian yang dibangun adalah dengan rasa percaya diri dan

dalam keterbukaan pergaulan dengan bangsa lain, bukan dalam keterisolasian

yang menyebabkan kemandegan (Kartawan, 2011).

2.5.3 Teori Pengembangan UMKM

Selanjutnya hasil penelitian Syamsul Hadi dan kawan-kawan dari CIReS dalam

bukunya Strategi Pembangunan Indonesia Pasca IMF menyebutkan bahwa

pembangunan Indonesia akan lebih kuat dan mandiri jika dalam prosesnya

selalu mengembangkan program pembangunan usaha kecil dan menengah

yang komprehensif (Syamsul Hadi dkk, 2004).

2.6 Tinjauan Pustaka

2.6.1 Sarwono Sudarto, 2004: Optimalisasi Peran Perbankan Guna

Mendorong Pertumbuhan UMKM dan Koperasi dalam rangka

Meningkatkan Ketahanan Nasional

Dalam tulisannya, Sarwono Sudarto (2004) menyebutkan bahwa kendala

pengembangan UMKM salah satunya adalah karena akses pembiayaan. Namun

dalam tulisan tersebut tidak menyebutkan solusi bagaimana membuka akses

dimaksud dalam rangka mengembangkan UMKM. Dalam hal ini, BI

menekankan kebijakan BB sebaagi salah satu cara untuk meningkatkan akses

keuangan masyarakat.

2.7

Perkembangan Lingkungan StrategisKondisi dunia yang semakin tanpa batas (borderless) membuat Indonesia tidak bisa

bersifat eksklusif dari percaturan dunia yang ada dewasa ini. Masing masing negara

saling membutuhkan mengingat terdapat perbedaan competitive advantage di

masing-masing negara. Di kawasan Asia, penerapan masyarakat ekonomi Asia maupun

perdagangan bebas diregional perlu disikapi hati-hati dan dimanfaatkan. Langkah

strategis yang perlu dilakukan adalah melakukan adaptasi agar bisa memanfaatkan

peluang yang dihasilkan dari perubahan tersebut. Tingginya tingkat pertumbuhan

ekonomi dan masih besarnya masyarakat yang belum tersentuh jasa layanan bank di

Indonesia tentunya menarik industri perbankan dari negara lain (asing) untuk masuk ke

Indonesia sebagai negara dengan potensi market yang besar.

Peluang yang bisa diperoleh dari perubahan lingkungan tersebut, antara lain adalah a)

Dukungan masyarakat dunia yang tinggi (APEC dan G20) terhadap program FI; b)

Peningkatan hubungan dagang Indonesia dengan negara mitra semakin membutuhkan

layanan jasa perbankan; c) Rendahnya akses masyarakat kepada lembaga perbankan

sehingga mendorong terciptanya kebijakan strategis untuk meningkatkan akses

keuangan dimaksud; d) Peningkatan kesempatan perbankan untuk melakukan ekspansi

binisnya, e) lahirnya kebijakan yang integratif dan terpusat tentang FI.

Adapun kendala yang bisa terjadi dari lingkungan strategis, antara lain: a) Implementasi

Masyarakat Ekonomi ASEAN tahun 2015 yang mendorong meningkatnya tingkat

kompetisi di sistem keuangan dan perbankan nasional sebagai akibat masuknya

lembaga keuangan dan perbankan asing; b) Fakta luasnya jangkauan wilayah Indonesia

yang harus dilayani menuntut adanya inovatif and strategic action; c) Rendahnya tingkat

efisiensi sektor perbankan nasional jika akan membuka jaringan kantor baru, dan d)

Rendahnya tingkat literasi keuangan masyarakat (financial literacy).

2.8. Implikasi Financial Inclusion melalui Branchless Banking

2.8.1 Terhadap Percepatan Perekonomian Masyarakat

Saat ini pendekatan pengentasan kemiskinan dengan penurunan tingkat

pengangguran salah satunya dilakukan dengan pendekatan akses terhadap

lembaga keuangan. Survei Bank Dunia di seluruh dunia menunjukkan bahwa

sektor keuangan memiliki peran penting dan signifikan dalam pengentasan

kemiskinan, mengurangi perbedaan pendapatan, dan meningkatkan

pertumbuhan perekonomian.11 Melihat kesenjangan pendapatan yang masih

lebar di Indonesia, maka akses terhadap lembaga keuangan sebagai alat untuk

mempercepat pemerataan pendapatan menjadi relevan dan strategic untuk

dilakukan.

11 Keterangan lebih detail lihat www.worldbank.org

Pungky Purnomo Wibowo – Nip.11853 17

2.8.2 Terhadap Ketahanan Nasional

Data indeks Gini di Indonesia tahun 2012 sebesar 0,41 mengindikasikan

kesenjangan pendapatan masih sangat tinggi, sehingga dibutuhkan suatu

kebijakan nyata dalam mendukung percepatan pemerataan perekonomian,

khususnya pemerataan pendapatan masyarakat.

Kebijakan yang inovatif ini sangat diperlukan, mengingat apabila terdapat

ketidakmerataan pendapatan masyarakat, maka akan mengganggu proses

pembangunan nasional. Selanjutnya, disadari jika pembangunan nasional

terhambat terhambat, hal ini berakibat pada lemahnya Ketahanan Nasional

Indonesia. Sebagaimana dikemukakan diatas, salah satu wujud keberhasilan

pembangunan nasional adalah dengan menurunnya tingkat kemiskinan. Salah

satu strategi untuk mengatasi kemisikinan tersebut adalah melalui pemerataan

pendapatan masyarakat dengan memperluas akses terhadap lembaga

keuangan.

2.9 Pokok-Pokok Persoalan dalam Financial Inclusion

Berdasarkan uraian di atas, disadari bahwa pelaksanaan kegiatan FI di Indonesia tidak

dengan mudah dapat dilaksanakan. Hal ini dikarenakan masih adanya beberapa

persoalan strategis yang harus dicarikan solusinya. Beberapa pokok persoalan tersebut

adalah: terbatasnya infrastruktur lembaga keuangan; rendahnya pemahaman

masyarakat tentang keuangan (financial literacy); Belum tersedianya produk yang sesuai

untuk kelompok masyarakat kecil; Belum optimalnya kebijakan Pemerintah tentang FI,

dalam hal ini Pemerintah belum mengeluarkan kebijakan terpadu terkait dengan FI12. 2.10 Kondisi Financial Inclusion yang Diharapkan

Sesuai dengan pembukaan UUD1945 dan UU No. 17/2007 tentang RPJPN tersebut

diatas, maka pembangunan perekonomian harus dapat menjamin kesempatan

berusaha dan bekerja bagi seluruh masyarakat dan mendorong tercapainya

penanggulangan kemiskinan.

Berdasarkan dua landasan tersebut maka kebijakan perekonomian nasional juga harus

mengutamakan kelompok masyarakat bawah (lemah) sehingga akses perbankan harus

dibuka seluas-luasnya. Hal ini sangat sesuai dengan target dari kegiatan FI yang

dilaksanakan oleh BI.

12 Pada Bulan Juli 2012, telah diterbitkan Strategi National Keuangan Inklusif (SNKI) dari Tim Percepatan

Penanggulangan Kemisininan dari kantor Wakil Presiden Republik Indonesia. Namun penerbitan SNKI tersebut masih bersifat soft launching, dan belum ditandatangani oleh Wapres RI maupun oleh Presiden Republik Indonesia.

Pungky Purnomo Wibowo – Nip.11853 18

2.11 Indikasi Keberhasilan

Beberapa indikator dalam percepatan FI yang diharapkan bisa terlaksana dengan baik di Indonesia adalah: a) Bertambahnya jumlah kantor bank. Dalam hal ini penambahan jumlah kantor bank difokuskan kepada daerah di luar Jawa dan Bali karena lebih dari 52% kantor bank berada di Jawa; b) Tersedianya produk bank yang sesuai, bank dituntut untuk dapat

menyediakan produk bank yang sesuai dengan kebutuhan masyarakat tanpa harus mengurangi prinsip kehati-hatian dan menyediakan layanan produk keuangan tersebut dengan harga yang terjangkau untuk rakyat miskin; c) Bertambahnya jumlah pemilik rekening di bank. Hal ini dapat menjadi indikator bahwa semikn banyak masyakarkat yang terlayani oleh perbankan; d)

Tercapainya pemerataan pendapatan masyarakat yang tercermin dari menurunnya Gini Ratio yang saat ini sudah mencapai tingkat yang cukup tinggi sebesar 0.41 di tahun 2012; e) jika keempat indikator sebelumnya dapat terpenuhi, maka diharapkan tingkat kemisikinan akan turun; sehingga total jumlah penduduk misikin akan berkurang tahap demi tahap.

BAB 3

KEBIJAKAN MULTILICENSE, PERLUASAN JARINGAN KANTOR DAN

BRANCHLESS BANKING

3.1 Banyak Masyarakat yang Belum Terlayani

Berdasarkan hasil survei Bank Dunia, kurang dari 50% penduduk Indonesia memiliki

rekening bank pada institusi keuangan formal (bank). Selain itu kurang dari separuh

penduduk Indonesia yang memiliki tabungan di bank dan hanya 17% dari penduduk

yang mempunyai akses kredit melalui institusi keuangan formal (bank). Selebihnya

masyarakat lebih banyak memanfaatkan layanan keuangan dari sektor informal ataupun

tidak memiliki akses terhadap jasa keuangan dari segala jenis lembaga keuangan.13

Tabel 3.1

Perbandingan Tingkat Penggunaan Layanan Keuangan Indonesia dengan Negara Lain tahun 2010

Sumber: Bank Dunia dan IMF

Hasil survei rumah tangga yang dilakukan Bank Indonesia pada tahun 2010

menunjukkan bahwa 62% rumah tangga tidak memiliki tabungan sama sekali. Jumlah

kepemilikan rekening tabungan masih di bawah 50% total penduduk Indonesia. Saat ini

yang hanya sekitar 19,6% masyarakat Indonesia berusia di atas 15 tahun yang

mempunyai rekening tabungan. Sementara itu, jumlah rekening di Malaysia sudah

66,2%, Thailand 72,7%, Singapura 98,2% dan Indonesia hanya lebih baik dari

Kamboja. Jumlah kepemilikan rekening masyarakat Indonesia dinilai masih rendah

bahkan se-ASEAN.

Hal tersebut berdampak pada rasio outstanding kredit perbankan (27,49% terhadap

GDP), Kredit UMKM (0,67% terhadap GDP), Jumlah depositor di perbankan per 1000

13 The World Bank 2009. Improving Access to Financial Services in Indonesia

Pungky Purnomo Wibowo – NIP.11853 20

penduduk dewasa, maupun outstanding dana pihak ketiga (36,41% terhadap GDP)

yang relatif lebih rendah sebagaimana Tabel 3.1. Kredit UMKM baru mencapai 0,67%,

masih jauh dibandingkan Malaysia dan Thailand. Dana Pihak Ketiga (DPK) share

terhadap GDP juga masih rendah yaitu sebesar 36,41%.

Salah satu faktor yang menjadi penyebab adalah terbatasnya infrastruktur karena

kondisi alam Indonesia yang berkepulauan menjadi kendala melayani masyarakat

daerah terpencil. Terbatasnya layanan perbankan ke beberapa daerah tersebut sejatinya

juga tidak terlepas dari perhitungan skala ekonomis operasional bank di suatu daerah

tersebut. Hal ini terlihat pada indikator indikator jumlah layanan perbankan seperti

kantor cabang dan ATM untuk setiap 1000 km2 serta rasio antara layanan perbankan

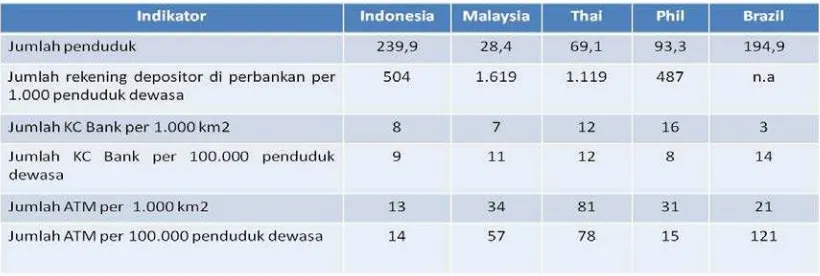

dengan luasan wilayah sebagaimana Tabel 3.2.

Tabel 3.2 Perbandingan Tingkat Akses Terhadap Perbankan Tahun 2010

Sumber: Bank Dunia dan IMF

Di daerah Papua Barat dan Papua, sebuah layanan perbankan melayani radius lebih dari

1000 km2. Jarak yang jauh yang harus ditempuh masyarakat untuk menikmati layanan

perbankan yang juga dipersulit dengan kondisi medan dan minimnya infrastruktur.

Gambar 3.1 Persebaran Jaringan Kantor Bank di Indonesia

Sumber: Statistik Keuangan Daerah Berbagai Provinsi, Bank Indonesia, diolah