Pola insentif dan Disinsentif dalam Strategi Pengarusutamaan Resiko Bencana di Perkotaan (Keuangan dan Penganggaran)

Oleh: Kodrat Wibowo, Ph.D1

1. Latar Belakang

Wilayah perkotaan di Indonesia banyak yang secara geografis sangat rentan terhadap resiko bencana, baik bencana yang secara alami diakibatkan oleh peristiwa alam (natural disaster) seperti gempa, tsunami, meletusnya gunung api, banjir, kekeringan, epidemi penyakit dll maupun yang diakibatkan oleh hal lain yang diakibatkan non-alam (man-made disaster) seperti kebakaran, keracunan, sampah dll. Dalam upaya penanggulangan resiko bencana ini telah disadari perlunya koordinasi yang menyeluruh dari seluruh komponen masyarakat dengan tahapan yang lengkap mulai dari perencanaan, pelaksanaan, hingga pengawasan dan pengendalian dalam masalah penganggulangan bencana, tidak heran peran pemerintah kota sangatlah signifikan selaku pemangku pengelolaan dan manajemen perkotaan terhadap isue ini.

Badan Koordinasi Nasional Penanggulangan Bencana dan Penanganan Pengungsi (Bakornas PBP) bekerja sama dengan Institut Teknologi Bandung dalam dokumen Arahan Kebijakan Mitigasi Bencana Perkotaan di Indonesia (2002) telah mengamanatkan perlunya langkah strategis untuk melindungi setiap warga negara di wilayah perkotaan dengan langkah-langkah penanggulangan bencana yang dimulai dari sebelum, pada saat dan setelah bencana terjadi. Sehingga disadari bahwa upaya pencegahan dan mitigasi bencana ini memerlukan kebijakan strategis dalam manajemen perkotaan yang mengarusutamakan resiko bencana.

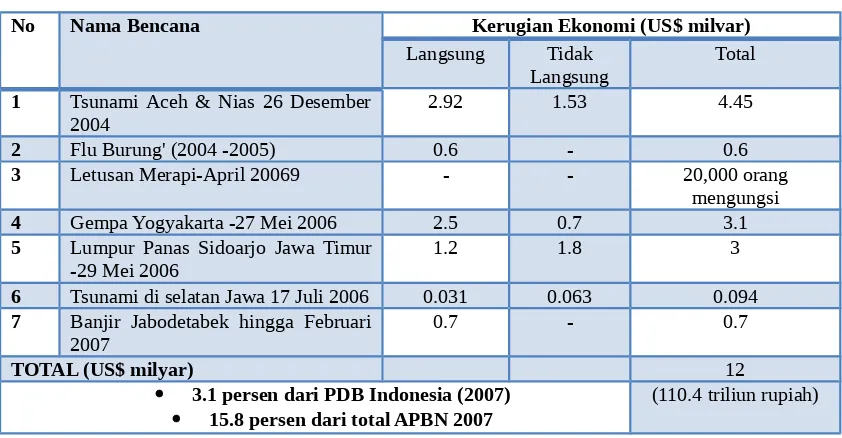

Dari fakta-fakta yang terjadi selama kurun dasawarsa terakhir saja, bisa kita lihat bagaimana parahnya kerusakan yang diakibatkan oleh bencana, khususnya bencana alam. Tsunami yang melanda NAD tahun 2004 dan Selatan Pulau Jawa misalnya atau banjir besar di DKI Jakarta serta bencana-bencana lainnya telah mengakibatkan kerugian materiil maupun moril yang sangat besar. Upaya pemulihan bencana banjir di Jakarta tahun 2002 misalnya diperkirakan menelan biaya 15 trilyun rupiah. Apalagi bencana tsunami di NAD yang tidak terhitung berapa jumlah kerugian secara materiil sehingga dijadikan bencana alam tingkat dunia yang menyerap dana puluhan trilyun rupiah dari berbagai sumber pendanaan asing mapun local dan nasional.

Tabel 1. Biaya Penanggulangan Bencana Besar Sepanjang 2004 -2007

No Nama Bencana Kerugian Ekonomi (US$ milvar)

Langsung Tidak Langsung

Total

1 Tsunami Aceh & Nias 26 Desember 2004

2.92 1.53 4.45

2 Flu Burung' (2004 -2005) 0.6 - 0.6

3 Letusan Merapi-April 20069 - - 20,000 orang

mengungsi

4 Gempa Yogyakarta -27 Mei 2006 2.5 0.7 3.1

5 Lumpur Panas Sidoarjo Jawa Timur -29 Mei 2006

1.2 1.8 3

6 Tsunami di selatan Jawa 17 Juli 2006 0.031 0.063 0.094 7 Banjir Jabodetabek hingga Februari

2007

0.7 - 0.7

TOTAL (US$ milyar) 12

3.1 persen dari PDB Indonesia (2007) 15.8 persen dari total APBN 2007

(110.4 triliun rupiah)

Sumber: Bappenas, 2009, Telaahan Sistem Terpadu Penanggulangan Bencana di Indonesia (Kebijakan, Strategi, dan Operasi)

Dengan demikian disadari bahwa pengarusutamaan resiko bencana (PRB) di daerah manapun, dalam hal ini khususnya daerah perkotaan akan melibatkan dan cenderung akan sangat intensif dalam masalah pendanaan. Terlebih lagi karena pasca desentralisasi dan otonomi daerah yang diperluas setelah UU No 22 dan 25 tahun 1999 yang kemudian direvisi menjadi UU no. 32 dan 33 Tahun 2004, masalah anggaran menjadi hal yang krusial karena melibatkan mekanisme perimbangan keuangan yang tidak sesederhana seperti masa sebelum reformasi yang cenderung kepada pendekatan keuangan pusat dan daerah yang tersentralisasi.

dominan dalam upaya pengarusutamaan resiko bencana ini, namun pada implementasinya pemerintah kota yang seharusnya dapat lebih berperan dominan.

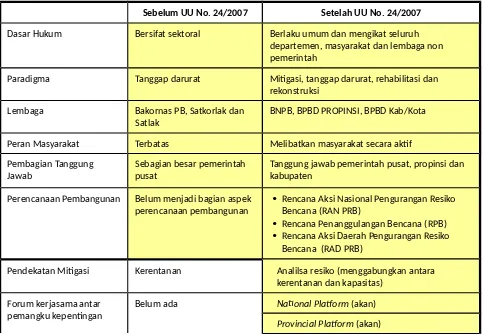

Kesemuanya ini kemudian ditanggapi oleh perkembangan kelembagaan dengan keluarnya UU No. 24 Tahun 2007 tentang Penanggulangan Bencana. UU ini bertujuan memberikan dasar hukum yang jelas bagi perubahan paradigma berpikir serta bertindak terkait dengan upaya pemerintah pusat dalam penanggulangan bencana secara lebih tersistem dan mengakomodasi kepentingan semua pihak. Secara singkat tabel berikut menampilkan beberapa perbedaan mendasar antara sistem yang diamanatkan UU ini dan sistem sebelumnya yang relatif dapat dianggap sebagai upaya merubah paradigma pemahaman tentang isu mitigasi bencana di Indonesia

Tabel 2, Perbandingan Paradigma Penanggulangan Bencana Sebelum dan Sesudah UU. No. 24 Tahun 2007

Sebelum UU No. 24/2007 Setelah UU No. 24/2007

Dasar Hukum Bersifat sektoral Berlaku umum dan mengikat seluruh departemen, masyarakat dan lembaga non pemerintah

Paradigma Tanggap darurat Mitigasi, tanggap darurat, rehabilitasi dan rekonstruksi

Lembaga Bakornas PB, Satkorlak dan

Satlak BNPB, BPBD PROPINSI, BPBD Kab/Kota Peran Masyarakat Terbatas Melibatkan masyarakat secara aktif Pembagian Tanggung

Jawab Sebagian besar pemerintah pusat Tanggung jawab pemerintah pusat, propinsi dan kabupaten Perencanaan Pembangunan Belum menjadi bagian aspek

perencanaan pembangunan

Rencana Aksi Nasional Pengurangan Resiko Bencana (RAN PRB)

Rencana Penanggulangan Bencana (RPB) Rencana Aksi Daerah Pengurangan Resiko

Bencana (RAD PRB)

Pendekatan Mitigasi Kerentanan Analilsa resiko (menggabungkan antara kerentanan dan kapasitas)

Forum kerjasama antar

pemangku kepentingan Belum ada National Platform (akan)

Alokasi Anggaran Tanggung jawab pemerintah

pusat Tergantung pada tingkatan bencana Pedoman Penanggulangan

Bencana Terpecah dan bersifat sektoral Mengacu pada pedoman yang dibuat oleh BNPBdan BPBD Keterkaitan Dengan Tata

Ruang Belum menjadi aspek Aspek bencana harus diperhitungkan dalam penyusunan tata ruang Sumber: Bappenas, 2009, Telaahan Sistem Terpadu Penanggulangan Bencana di Indonesia (Kebijakan, Strategi, dan Operasi)

Dengan melihat aspek peran masyarakat, pembagian tanggung jawab, dan alokasi anggaran, kareananya masalah pendanaan terhadap pengarusutamaan resiko bencana di wilayah perkotaan harus mengakomodasi pula perlunya menjaring partisipasi total masyarakat yang tentunya karena terkait dengan potensi akan berujung pada masalah pendanaan secara mandiri dari daerah kota dan masyarakat kota karenanya dibutuhkan pengembangan mekanisme system insentif dan disinsentif dari manajemen penganggaran untuk pemanfaatan ruang kota dalam rangka penurunan resiko bencana.yang sesuai dengan aturan perimbangan keuangan yang berlaku; baik sebelum maupun sesudah mitigasi bencana.

2. Tinjauan Pustaka

Potensi bencana yang ada di Indonesia dapat dikelompokkan menjadi 2 kelompok utama, yaitu potensi bahaya utama (main hazard) dan potensi bahaya ikutan (collateral hazard). Potensi bahaya utama (main hazard potency) ini dapat dilihat antara lain pada peta potensi bencana gempa di Indonesia yang menunjukkan bahwa dibeberapa wilayah perkotaan Indonesia ditenggarai merupakan wilayah dengan zona-zona gempa yang rawan, peta potensi bencana tanah longsor, peta potensi bencana letusan gunung api, peta potensi bencana tsunami, peta potensi bencana banjir, dan lain-lain. Dari indikator-indikator diatas dapat disimpulkan bahwa wilayah perkotaan di Indonesia memiliki potensi bahaya utama (main hazard potency) yang tinggi.

ikutan (collateral hazard potency) ini sangat tinggi terutama di daerah perkotaan yang memiliki kepadatan, persentase bangunan kayu (utamanya di daerah pemukiman kumuh perkotaan), dan jumlah industri berbahaya, yang tinggi. Dengan indikator diatas, perkotaan Indonesia merupakan wilayah dengan potensi bencana yang sangat tinggi pula.

Demikian pula bila dilihat dari tingkat kerentanan bencana di wilayah perkotaan di Indonesia: (i) kerentanan fisik (infrastruktur), (ii) sosial kependudukan, dan (iii) ekonomi, semuanya memperkirakan sangat rentannya wilayah perkotaan di Indonesia.2

1. Kerentanan fisik (infrastruktur)

Menggambarkan perkiraan tingkat kerusakan terhadap fisik (infrastruktur) bila ada faktor berbahaya (hazard) tertentu. Melihat dari berbagai indikator sebagai berikut : persentase kawasan terbangun; kepadatan bangunan; persentase bangunan konstruksi darurat; jaringan listrik; rasio panjang jalan; jaringan telekomunikasi; jaringan PDAM; dan jalan KA, maka perkotaan Indonesia dapat dikatakan berada pada kondisi yang sangat rentan karena persentase kawasan terbangun, kepadatan bangunan dan bangunan konstruksi darurat di perkotaan tinggi sementara di lain pihak persentase, jaringan listrik, rasio panjang jalan, jaringan telekomunikasi, jaringan PDAM, jalan KA tergolong rendah.

2. Kerentanan sosial menunjukkan perkiraan tingkat kerentanan terhadap keselamatan jiwa/kesehatan penduduk apabila ada bahaya. Dari beberapa indikator antara lain kepadatan penduduk, laju pertumbuhan penduduk, persentase penduduk usia tua-balita dan penduduk wanita, maka kota-kota di Indonesia memiliki kerentanan sosial yang tinggi. Belum lagi jika kita melihat kondisi sosial saat ini yang semakin rentan terhadap bencana non-alam (manmade disaster), seperti rentannya kondisi sosial masyarakat terhadap kerusuhan, tingginya angka pengangguran, instabilitas politik, dan tekanan ekonomi.

3. Kerentanan ekonomi menggambarkan besarnya kerugian atau rusaknya kegiatan ekonomi yang terjadi bila terjadi ancaman bahaya. Indikator yang dapat kita lihat menunjukkan tingginya

tingkat kerentanan ini misalnya adalah persentase rumah tangga yang bekerja di sektor rentan (sektor jasa dan distribusi) dan persentase rumah tangga miskin.

Dengan demikian secara jelas dapat disimpulkan bahwa hamper seluruh daerah perkotaan di Indonesia merupakan daerah yang rawan bencana karena secara potensi bencanan dan tingkat kerentanan bencana, indicator-indikator yang diperoleh secara fakta dan perkiraan memanglah tinggi.

2.1. Kelembagaan

Pola penanggulangan bencana mendapatkan dimensi baru dengan dikeluarkannya Undang-Undang No. 24 tahun 2007 tentang Penanggulangan Bencana yang diikuti beberapa aturan pelaksana terkait, yaitu Peraturan Presiden No. 08 tahun 2008 tentang Badan Nasional Penanggulangan Bencana, Peraturan Pemerintah (PP) No. 21 tahun 2008 tentang Penyelenggaraan Penanggulangan Bencana, PP No. 22 tahun 2008 tentang Pendanaan dan Pengelolaan Bantuan Bencana, dan PP No. 23 tahun 2008 tentang Peran Serta Lembaga Internasional dan Lembaga Asing non Pemerintah Dalam Penanggulangan Bencana. Dimensi baru dari rangkaian peraturan terkait dengan bencana tersebut adalah:

(1) Penanggulangan bencana sebagai sebuah upaya menyeluruh dan proaktif dimulai dari pengurangan risiko bencana, tanggap darurat, dan rehabilitasi dan rekonstruksi.

(2) Penanggulangan bencana sebagai upaya yang dilakukan bersama oleh para pemangku kepentingan dengan peran dan fungsi yang saling melengkapi.

(3) Penanggulangan bencana sebagai bagian dari proses pembangunan sehingga mewujudkan ketahanan (resilience) terhadap bencana.

Penanggulangan Bencama Daerah (BPBD) yang pada prakteknya memang tidak semudah membalikkan tangan karena daerah juga memiliki keterbatasan pendanaan dan sumber daya sehingga bentuk insentif dan disinsentif sangat diperlukan

2.1. Insentif dan Disinsentif

Sebenarnya, topik insentif dan disinsentif dalam anggaran seringkali dikaitkan secara konsep dengan adanya paradigma kebebasan memilih secara rasional untuk setiap orang. Skema insentif dan disinsentif dianggap suatu terobosan baru dalam pendekatan pembangunan, dimana dalam ekonomi salah satu elemen pemikirannya adalah “people respond to incentives”. Banyak bukti memperlihatkan bahwa masyarakat akan merespon secara signifikan terhadap insentif bahkan dalam situasi dimana masyarakat perilakunya dianggap tidak rasional; yang biasanya terjadi bila suatu kondisi income tertentu sudah terpenuhi. Dengan system insentif dan disinsentif ini maka perubahan perilaku akan berkembang dengan sendirinya secara alamiah setelah insentif dan disinsentif tidak lagi dianggap perlu.

Insentif adalah suatu skema yang dianggap dapat menjadi pilihan bila tingkat utility masyarakat meningkat, sedangkan disinsentif adalah kebalikannya. Dengan adanya system insentif dan disinsentif, suatu program atau kebijakan pemerintah diharapkan dapat lebih efektif implementasinya karena mendorong partisipasi masyarakat secara langsung dengan tanpa adanya unsur compulsory atau pemaksaan yang lebih menonjolkan sisi abusement of power-nya. Selain itu system ini akan membutuhkan waktu lebih pendek dari pencapaian tujuan suatu program pembangunan yang didorong melalui perubahan perilaku secara gradual melalui pendidikan atau sosialisasi program.

sebuah program pembangunan. Namun secara empiris, penelitian yang memiliki bahsan topic tentang efektifitas sistem insentif memang banyak yang mendukung thesis bahwa incentives adalah alat yang paling powerful dalam mengubah perilaku masyarakat.

3. Insentif dan Disinsentif dalam Mitigasi Bencana Daerah Perkotaan

Kondisi pengarusutamaan resiko bencana daerah perkotaan di Indonesia yang ada sebelum dan bahkan sesudah UU No. 24 Tahun 2007 belumlah dapat dikatakan baik. Masih banyak Kota-kota di Indonesia bahkan kota yang secara potensi dan tingkat kerentanan bencana tinggi sekalipun belum memenuhi amanat undang-undang ini sekalipun telah dibentuk badan penanggulangan bencana di tingkat provinsi tempat kota tersebut berada. Penanganan bencana di daerah kota masih mengandalkan satkorlak atau satlak pada beberapa SKPD yang memiliki kewenangan parsial. Secara kelembagaan ini memang ini merupakan kelemahan karena UU No. 24 tahun 2004 secara eksplisit hanya mewajibkan pembentukan BPBD di tingkat propinsi dan “tidak wajib” untuk kabupaten kota. Dalam Lampiran Perka BNPB 3/2008 Bab III hanya disebutkan

“Dalam membentuk BPBD, Pemerintah Provinsi dan Pemerintah Kabupaten/Kota berkoordinasi dengan BNPB. Dalam hal Pemerintah Daerah Kabupaten/Kota tidak membentuk BPBD Kabupaten/Kota, maka tugas dan fungsi PB diwadahi dengan organisasi yang mempunyai fungsi yang bersesuaian dengan fungsi PB”

Dengan demikian, UU No. 24 Tahun 2007 mengandung mandate penuh terhadap pemerintah propinsi namun tidak mengandung makna mandate penuh terhadap pelaksanaa UU ini di tingkat kabupaten/kota sehingga pendekatan lain yang perlu dilakukan adalah pencapaian program melalui system insentif dan disinsentif. Memang terdapat pendekatan lain yang patut dipertimbangkan yaitu system voluntary mechanism, namun skema voluntary ini diketahui lebih efektif penggunaannya bila dikomplementari dengan insentif (Kodrat Wibowo, 2005).

Skema insentif-disinsentif dapat dilakukan melalui dua mekanisme yaitu mekanisme tax-subsidy dan kompensasi. Dalam mekanisme tax-subsidy, terdapat reward dan punishment terhadap deviasi dari rata-rata kontribusi atau partisipasi dari pihak lainnya. Sedangkan mekanisme kompensasi adalah dimungkinkannya subsidi dari pihak satu kepada kontribusi atau partisipasi dari pihak lainnya.

Secara mendasar, masalah penanggulangan bencana di daerah perkotaan akan melibatkan tiga pihak minimal, yaitu: pemerintah pusat, pemerintah propinsi dan pemerintah kota, sedangkan dalam paradigm perimbangan keuangan pusat daerah tidak dikenal istilah pajak upeti dari kota kepada propinsi atau kepada pusat karenanya pendekatan yang cocok untuk system insentif dan disinsentif dalam pengarusutamaan resiko bencana daerah perkotaan adalah mekanisme kompensasi dimana pemerintah pusat dan/atau pemerintah propinsi dapat memberikan kompensasi berupa belanja subsidi, hibah, maupun belanja bantuan sosial yang dapat dianggarkan dalam APBN dan APBD propinsi kepada pemerintah kota yang menunjukkan

penanggulangan bencana daerahnya akan menimbulkan eksternalitas positif terhadap kota/kabupaten yang berada disekitarnya dalam satu propinsi yang sama.

Kemungkinan lainnya adalah secara tegas melakukan mekanisme tax-subsidy melalui modifikasi sederhana dimana walaupun tidak ada system pajak upeti dari pemerintah kota ke pemerintah pusat dan propinsi, namun pemerintah pusat dan propinsi memiliki kewenangan untuk menolak RAPBD, mengurangi, menangguhkan, bahkan menghentikan aliran dana perimbangan seperti DAU, DBH dan DAK kepada pemerintah kota yang tidak comply terhadap kebijakan nasional yang diamanatkan UU. Wacana terhadap penggunaan kewenangan mekanisme perimbangan keuangan pusat daerah ini memang bukanlah hal baru, namun sepertinya sulit dilakukan karena aspek-aspek non teknis anggaran yang seringkali dikedepankan. Bahkan PP No. 19/2010 tentang Tata Cara Pelaksanaan Tugas dan Wewenang Serta Kedudukan Wakil Pemerintah di Wilayah Provinsi yang jelas memperkuat posisi gubernur dalam memberikan sanksi pada bupati/walikota yang melakukan pelanggaran berat terkait aspek terkait kinerja, pelaksanaan kewajiban, dan pelanggaran sumpah atau janji ditenggarai tidak dapat menggunakan anggaran sebagai alat

insentif-disinsentif dalam pengarusutamaan resiko bencana.

Bila melibatkan partisipasi penanggulangan bencana dari pihak diluar pemerintahan misalnya swasta dan masyarakat umum, mekanisme kompensasi juga terlihat sebagai mekanisme yang paling memungkinkan karena sudah mandulnya kewenangan pemerintah kota dalam memberlakukan pajak baru melalui Peraturan daerah (PERDA) sesuai amanat UU No. 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah

.

Namun wacana tentang penggunaan alat diskon atau potongan/keringanan jenis pajak daerah tertentu sebagai insentif atau disinsentif denda yang di perda-kan ditingkat propinsi atau kota masih memungkinkan untuk digunakan guna mendorong partisipasi masyarakat baik pengusaha maupun masyarakat umum lainnya.Tabel 3. Skema Insentif yang Dapat Ditempuh Pemerintah Pusat dan Propinsi Untuk Mendanai Pengarusutamaan Resiko Bencana Daerah Perkotaan

1. Capitation grant

Sejumlah uang untuk setiap penerima manfaat tetap yang

Tidak terbatas: pemerintah pusat menanggung semua biaya yang dikeluarkan oleh program

diberikan kepada pelaksana

program lokal. ini. Sistem ini dapat mempengaruhi penyedia lokal untuk memaksimalkan output masyarakat umum bentuk insentif dan disinsentif dapat dilakukan juga melalui mekanisme yang bukan insentif-disinsentif berupa moneter namun berupa penghargaan atau pemberian predikat baik atau buruk yang diberikan oleh pemerintah pusat atau propinsi kepada pihak masyarakat yang memberikan partisipasi dan kontribusinya yang nyata dan dipandang mampu mendorong pula pada peningkatan partisipasi dan kontribusi dari masyarakat yang lebih luas lagi.

4. Isu-Isu yang Harus Diperhatikan dalam Proses Penganggaran

1. Dasar hukum pemberian dana insentif dalam bentuk subsidi, hibah ataupun bantuan social telah dibatasi oleh PP No. 22 tahun 2008 tentang Pendanaan dan Pengelolaan Bantuan Bencana. Dalam PP ini Pasal 6 Ayat 5 dengan jelas menetapkan bahwa Dana bantuan sosial berpola hibah disediakan dalam APBN untuk kegiatan pada tahap pascabencana, sedangkan pembentukan BPBD atau pengakomodasian PRB daerah perkotaan jelas sekali terjadi sebelum bencana datang (pra bencana). Selanjutnya Pasal 8 dalam PP ini juga hanya menyebutkan tentang penyediaan fasilitas dari pemerintah pusat atau daerah terhadap partisipasi masyarakat yang akan memberikan atau mengumpulkan dana bencana. Dana insentif dalam PP ini hanya dimungkinkan dimasukkan sebagai komponen dari dana belanja penanggulangan bencana yang memang eksplisit termasuk didalamnya untuk pendanaan kegiatan pra bencana.

2. Bila melihat karakteristik urusan yang akan didanai oleh belanja pemerintah pusat, maka dana kompensasi PRB daerah perkotaan ini dapat dianggap sebagai prioritas nasional yang diharapkan dapat pula dialirkan pendanaannya melalui alternative dana alokasi khusus (DAK), namun seperti sudah diketahui umum, besaran DAK tidak pernah berjumlah signifikan, terlebih dengan adanya syarat dana pendamping dari daerah yang mungkin akan memberatkan bagi kota-kota yang secara kemmapuan keuangan masih terbatas atau prioritas anggaran untuk bencana dari RPJP, RPJM, bahkan resntranya tidaklah dianggap penting.

dalam pengelolaan sumber pendanaan penanggulangan bencana terutama yang berasal dari APBD dan DAK.

4. Dana kompensasi insentif PRB daerah perkotaan akan berbenturan dengan kebiasaan penggunaan mekanisme lama yaitu Alokasi anggaran untuk penanggulangan bencana yang masih diambil dari “dana tak tersangka” yang birokrasinya tidak mudah dan makan waktu.

5. Dibutuhkannya pemahaman yang sejalan antara pihak eksekutif dan legislatif dalam menentukan bentuk mekanisme sistem insentif-disinsentif yang optimal terkait dengan masih banyaknya hal-hal berbentuk supra-struktur utamanya kelembagaan dalam pengarusutamaan resiko bencana daerah perkotaan.

6. Diperlukannya formulasi tentang penentuan besaran dana kompensasi insentif yang tidak berlaku sama rata untuk setiap daerah kota. Formulasi ini dipandang perlu guna memastikan efisiensi dan optimalisasi penggunaan dana yang tidak sedikit. Indikator-indikator penentu besaran dana kompensasi insentif perlu dibangun dengan mempertimbangkan derajat potensi dan kerentanan bencana daerah kota selain indikator kapasitas keuangan dan atau jumlah penduduk daerah kota tersebut.

5. Kesimpulan dan Rekomendasi

Pengembangan system insentif dan disinsentif untuk pengarusutamaan resiko bencana daerah perkotaan merupakan upaya yang mutlak harus dipersiapkan. Kelemahan yang ada yang dihadapi pengembangan sistem ini ditenggarai oleh belum padunya perangkat pendukung utama yaitu kelembagaan, peraturan dan perundang-undangan yang berlaku.

menjadi suatu system yang utuh dan tidak berkesan hit and run serta berkesan kebijakan tambal sulam.

Dibutuhkan satu mekanisme yang optimal dimana dana penanggulangan bencana dapat diupayakan tidak menjadi beban anggaran seperti opsi asuransi internasional terutama dari tingkat pemerintahan yang lebih tinggi. Sehingga system insentif-disinsentif dapat dilakukan tanpa membahayakan prioritas anggaran serta kapasitas keuangan yang ada. Pemerintah pusat sebenarnya dapat pula menggunakan mekanisme asuransi ini melalui pembelian catastrophe Bonds (obligasi bencana) yang diterbitkan melalaui platform dukungan World Bank yang disebut MultiCat Program dimana pemerintah pusat dengan kapasitas keuangannya yang paling kuat dapat menerbitkan bonds tersebut dan memperoleh dana dari masyarakat. Bila terjadi bencama maka pemerintah dapat menggunakan dana tersebut secara cepat pada saat dibutuhkan; dengan kata lain ini adalah bentuk asuransi bencana yang berbentuk catastrophe bonds.

Guna memperkuat alasan penggunaan APBN dan APBD sebagai sumber utama dalam system mekanisme insentif dan disinsentif dalam pengarusutamaan resiko bencana daerah perkotaan, maka diperlukan suatu mekanisme kerjasama antar daerah secara horizontal domestic maupun internasional yang akan mengentalkan prinsip pentingnya eksternalitas dari hasil progam penanggulangan bencana baik pada saat sebelum, berlangsungnya bencana dan setelah bencana.

TINJAUAN PUSTAKA

Asia Foundation and ADB (2002), Panduan Analisis dan Advokasi Anggaran Pemerintah Daerah di Indonesia

Bappenas (2009), Telaahan Sistem Terpadu Penanggulangan Bencana di Indonesia (Kebijakan, Strategi, dan Operasi).

Bakornas PBP (2002), Arahan Kebijakan Mitigasi Bencana Perkotaan Di Indonesia

Kodrat Wibowo, (2004), Partisipasi Masyarakat dalam Aspek Pembiayaan Sektor Publik Sebagai Perwujudan Hak dan Kewajibannya dalam Penyediaan Barang dan Jasa Publik, Jurnal Sosio Humanitas, Universitas Langlang Buana.

World Bank (2008), Insuring against natural disaster risk: New catastrophe bond issuance platform

LAMPIRAN:

World Bank: Insuring against natural

disaster risk: New catastrophe bond issuance

platform

Date:28 Oct 2009

Source(s):World Bank, the (WB)

Over the past decade, there has been an increase in the intensity and damage caused by natural disasters worldwide. 'Natural' disasters do not distinguish between developed and developing countries. But emerging countries have been hit the hardest, experiencing 7% GDP loss due to destruction caused by natural disasters between 1977 and 2001 alone, according to a paper co-authored by World Bank expert Eugene Gurenko.

Only three percent of potential losses in developing countries are insured (compared to 45 percent in developed countries). As a result, such events exact a devastating toll on public finances when governments have to cover the costs of emergency and relief efforts, as well as reconstruction work. And yet, most of these countries are unable to access international insurance and reinsurance markets to cover themselves against such contingent liabilities.

“High and volatile insurance premiums, the complexity of contracts, and the insurance industry’s limited capacity to absorb extreme risks bar many countries from accessing the international insurance markets,” says Ivan Zelenko, head of derivatives and structured finance at the World Bank Treasury.

Countries highly vulnerable to catastrophic 'natural' disasters needed an innovative approach to optimize their risk coverage and premium terms, and mitigate the impact on government budgets.

Harnessing the Power of Capital Markets for Post-disaster Reconstruction

But many disaster-prone countries cannot access these sophisticated financial instruments.

The World Bank just launched a new catastrophe bond issuance platform —the MultiCat

Program— that will allow governments and public entities in these countries to buy insurance on affordable terms in the form of a catastrophe bond. These bonds will provide a government with immediate access to liquidity to fund emergency relief operations after a 'natural' disaster, thus reducing volatility in fiscal budgets while avoiding the need to set up idle reserves.

Mexico, one of the most experienced governments in catastrophe risk management, had already issued a catastrophe bond in 2006 to cover itself against earthquake risk. But the new MultiCat Program goes well beyond any single peril catastrophe bond by allowing governments and public entities to access the catastrophe bond markets through a framework supported by the Bank.

The MultiCat platform is flexible and can support a variety of structures, including the pooling of multiple perils (earthquake, hurricane, rainfall) in different regions. The pooling of different risks helps to attract new investors, enlarging the investor base and lowering the insurance premium over time.

Mexico: Leading in Innovative Financial Risk Management Solutions for 'Natural' Disasters

The Bank worked in partnership with Mexico to develop the MultiCat Program. The multi-donor trust fund, the Global Facility for Disaster Reduction and Recovery, financed the risk modeling analysis needed to assess the probability and severity of catastrophic events in the country. Mexico became the first country to issue a $290 million series of notes using the MultiCat Program earlier this month.

“The demonstration effect of this transaction for other emerging market countries cannot be overstated,” says Issam Abousleiman, head of Banking Products, World Bank Treasury. “It has paved the way for other highly exposed countries to manage their fiscal volatility by transferring extreme weather-related risks to capital markets.”

Expanding Catastrophe Risk Financing

All bonds issued under the platform will carry the MultiCat brand name and use a common legal structure and documentation, with the World Bank acting as arranger. Thus, issuing countries will benefit from the Bank’s expertise in identifying and pooling risks, as well as its experience in pulling together highly complex transactions and attracting a broad range of investors.

“A comprehensive approach to disaster risk management involves risk assessment, institutional capacity building, investments in risk mitigation, emergency preparedness, and catastrophe risk financing,” says Phillip Anderson, acting director of Banking and Debt Management in the World Bank Treasury.

“The MultiCat Program is an important addition to the products and services offered by the World Bank to help member countries take responsibility and plan ahead of time to manage the risk of natural disasters."

These products and services are most effective as part of a broader catastrophe risk management strategy that involves layering resources based on the severity and frequency of natural disasters for highly exposed countries. For instance, governments can cover small and recurrent losses by building national reserves. They can use contingent financing to access capital after a disaster occurs. More severe but less frequent losses can be covered by insurance and/or reinsurance; and major 'natural' disasters can be transferred to the capital markets through insurance-linked securities such as catastrophe bonds.