KODE MA : 2.120

PENULISAN

! " # $ " !

%

&

' " &

( & ) & *

+

& ) ,,,

& ' -! . ) ///

& ' 0 -! ' . ) //

& ' 1 -! ' 0 . ) //2

& ' -! ' 1 . ) / /

iii

7 ,+ % ,! + ( 9

$# " 3 9

" $# " 3 9

3 99

7 ,+ + 7 % ,+ * 90

+ : $ " $ ; 90

+ : $ " $ 3 3 4)

3

7 ,+ 7 '

" : $ & $ 3 '

" : $ 4

3 .

< ,+ !, %,+ * 7 = ,+

! % ; ! % + % 8 %=

,+ % ! + 8 , % 9

!" " # : $ 9

$ # $ 3 % # &$

" 8 " $ '

3 2

/ 3 > ? # 3 3 1 $ 1 $ " " # $ $ $ $ /

$ $ @ # / $ # $ > ?= " & # ; " $ ; " ;

= " 3 ": = " 3 $ ; " / 1 # $

$# = : $= $ = : $ = # / 1 > = " " $ ? 3 # 1

$ # $ " # 1 1 # 3/ 3 # $ # " " $ $ 1 3 # 6 # # /$&$#

3 1

& 3 $ # # = $ A$ & = $ 1 # /$&$# 3 1 , 3

$= 3 $ " $ 3 / 1 # 3 1 # $ $ " 1 " " " 3 & # # " " & $ 1

$ $= $ 3 1 = 6$ # $ ; # " 1 $ , 3 $= $

$&$ " / 3 $

! # $ " $# 3 @ $ $ " 3 / = $ " 1 = $ " 3 $# & = $ " 3 $# : = $

" 3 $# " 3 = $ " 3 : $ " $ = $ " 3 : $ & # 3 : $ = $ " 3 / 1

!"#$ 6 " $ $ $ " 3 3$ # # 1$ $ " 3 /

! "# !

$ "

3 " 3 $ 1$ $ " 3 $# = : $ " $ = : $ & # : $ =

3 / 1

% # &

3 $ & # # 3 # @ ! & = $ # $&$ = $ = "

1$ $ = # $ " 3 /

! 3 $ $ $ " = 1 = # $ 6 " $

6 ! 1$ $ " 3 $# & 1 " " # ! 1$ $ " 3 $# : 1 " "

+ ,

$# :

# " $# :

6 & # " $# : # (" "

3

- " &

$# " 3

" $# " 3 6 3

. / ,

+ : $ " $ ; + : $ " $ 3 3 6 3

0 , ! &

,

" : $ & $ 3 " : $

6 3

1 ( )

!" " # : $

$ ; $ 3 % # &$ 6 " $

# 3

2 ! !

"# # " - #1 / ; $ $ # 3 # $ # 1 # 1 $ " 3 / 1 = & # $ $ 3 / = # # $ ; 3 A 3 3 1 #

3 # # #

# 3 6 # = 1 # # $ & # 1 $ # = & / 1 3 =

& 3 1 # / #1 / $ " 3 3 # 1 3 = $ & $ $A $ $ $ " 1 = # " =

'

/

3/

' 4

! " ! # $ ! # $ % & ' % $ & &

( & ! % )

(

! $ $ $ 3 #" = " ; " 3$ $ #$ " $ $ 1 # " = # "

3 " / 3 $ $ & # 1 3 # $#

1 3/ / $ $# = : $= $ = : $ = # / 1 $ = " # " $ 3 # 1 $ # $ " # 1 1 # 3/

3 # $ # " " $ $ 1 3 # 6 # $ $ # /$&$#

3 1 "# 1 3/ 3 & / 3 > ? # 3

= $ A$ & = $ 1 $ $

1

! * # + & # ! & , & -&

! #

--. + % ( % + % + # " /01 1.) +1 1

3

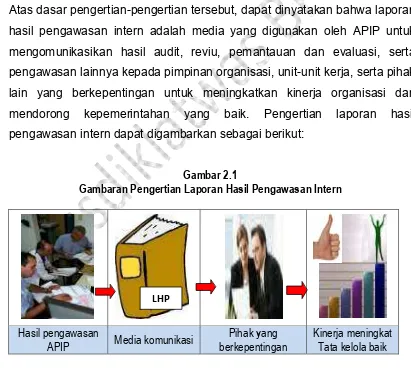

Gambaran Pengertian Laporan Hasil Pengawasan Intern

" # &'(

3= 3 $ 3 1

6 # 6 = 1 # $ $ 1 $ = " 1 # " 1 $ # 3 # # = 3 3 1

= 3 # #$ $

*

" 3 $ $ # 1

$ $ " 1 # & 3 " 3 $ 3 # 1$ $ 3 $ 6

$ $ $ &$ # " 1 # & $ 1$ $ " 1 = $ 3 $ 3 6 = 3 1 $ = 1 & " 1 : # : #

+ ) 6

6 3 $ #$ ; 3 # " 1 # & $ #" " $ $ # &$ " 3 / 3 $ : # " = & " # $ = # " # 1 #

" 1 1 6 $ @ $ #$ $ $ 1 6 1 = & 1 # = # " # 1 # $ = $ # " # 1 # $

- "# 6

" 1 $ / = $ & # 3 " 3 $ # 3 $ &$

" # " 3 " # 6 " 1 " $ 1 & > $ & ? # $ $ 3 =

. 3 6

# 3 1 # 6 $ $ 3$ 3= $ 3 $ $ $ " $ 1 " 1

# 3 # 6 @ 1 " # 1 # $ $ = # " # " $ = & # 1 3 # $

&

0 6

" 1 " 3 3 6 # # " 1 6 > # ? " 1

6 $ @ $ = $ " 1 " " = $ &$#$ 1 & $ $

1 ( 6

! # " $ # / $ 1 & $ & / $ # @ 1

# & = 1 " $ $ 3 1 $ = # / $ 6

) (

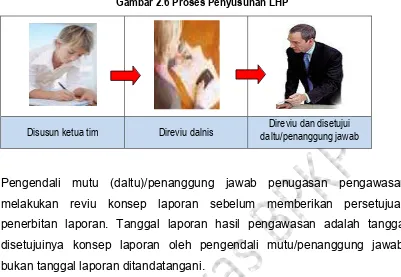

Gambar 2.6 Proses Penyusunan LHP

# $ $ ># $?; $ & / $ / $ : $ " " $ $&$

" % " 3 / # 3

# $&$ 1 " " " 3 # $ $; $ & / = $ " # #

(

& # # $ 6 3$ $ = " 3 / # # $ $ # $ $ $ $ " $ $ = # $ $ & # " 1 $ # $ & # 1

$ 1 $ $ # " $ $ # $ $ $ # 3 $ # " $ # $ $ & $ 1 # 6$ $ 1 3 $ # $ $ #

$ # " 3 / # $3 " 3 &

/ = 1 # / = $ & = "# 1 & #

/ , 3 $= # # 1 &

( & " # ) "

$ # = # 3 1 $ $ # $ $ $ " 3 / $ # $ # # 3

3 $ $ # ; #" " 1 $ $ $ & $ /

$ & # &

# # 1 = " 3 / ; 1 # # 3 A 3 1

" $ " $ # $ # $ # $ $ " 3 $ $ $ = $ $ $ 1$ $ 1 = $

$ 1 # A # 3 1 # 3 = $ $ $ 1 " $ " $ $ 1 ; " " 3 # 1

$ 3 1 & = $ = # " $

$ # = # # $ 3/ $ " 3 / $ $ " $ $ 3 $ 6$ # # 3 $ 3 #" $ 1 #

$ $= $ " 3 / 3 $ 3 # 3 3 @

#" $ & 3 #" 1 $ #" $ $ 3

$ 3 #" % 3 $ 3 #"

# 3A # 3 $ # # 3 # "#$ = # 3 $ # $ 3 & 1

3

Gambar 2.7 Laman KBBI dari Pusat Bahasa

% 7 7 "

$ & 1 / 3 1 # " 3 = 1 6 $ $ 3= # $ #$ $ $ = # = #" 1

$ A $ " " # # /

3 $ = # = #" $ $ $ $ $ $ $ # $ /

1 # " 3 / = $ ; # ; #" "

$ $ $ & #" ; #

3 # # " # 1 " 1 # $ $; $ # $ & = #" ; #

" $ # $ $ 3 # " 3 /

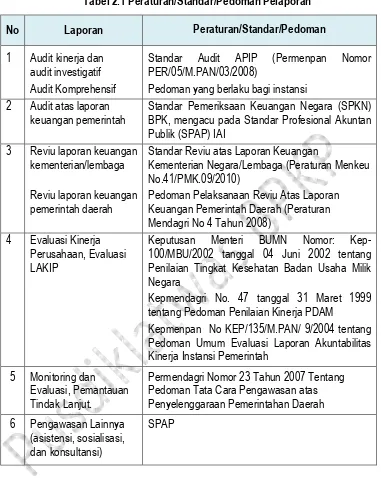

-Tabel 2.1 Peraturan/Standar/Pedoman Pelaporan

No Laporan Peraturan/Standar/Pedoman

6

2 &

8 " 3 /

8 $ # $&$ " 3 /

' 8 $ " 3 / 1 ) 8 " 1$ $ " 3 /

2 8 " $ # $ $ 3 $ # $ $ . 8 3 A3 1 $ $ $ $ " 3

3/

8

'

2

2

! " 2 ! # % # $

! # # ! # # # % ' # # ( & # ( % ')

" 3 / 6 $ $ $&$ = 1 $ " = 1 = # 3 $ 6 $&$ $ = 3 $ $ $ " 1 $

3 6 = $ 6 1 = #" " #

"

" 3 / # 1 " # 6 6 = $ " $ $ $ $ $ 3 6 # $ $ " # "

$ " & & "# 5

$ $ $ 3 6 #

$ $ $ 1

% # $ $ 1 # 6

3 # $ 1 $ A $ & % $ $ @

! 1 $ 6 $ ! $ 6 # &

! $ 3 1 # 3 6

! # 3$ $ " 1 # 6 ! $ " 1 3 6

) " 5

" 6 = 3 $ 3 # $ / > 1 3 # = 1 # $ = # $ $ ? # $

6 > $ # B # #$ $ 1 B ! 3 $ B # 1 3 $ 1 $ B? ! & # $ $ 1 # $ #

= "# & = A ; $& 1 3

$ $ # # 6 #

& " " $ 6$ $ # $ # " # & $ 6 &$ 3 " 1

# 3 $ $ $ $ 1 " 1 $ # = & / 3 1 $ @ 3

6 # 3 3 1 $ B & 1 # $ $3 6 B # 3 " 1 # 6 B

# 5 9

$ 1 $ $ 3 1 3

@ C # 1 # 1 #

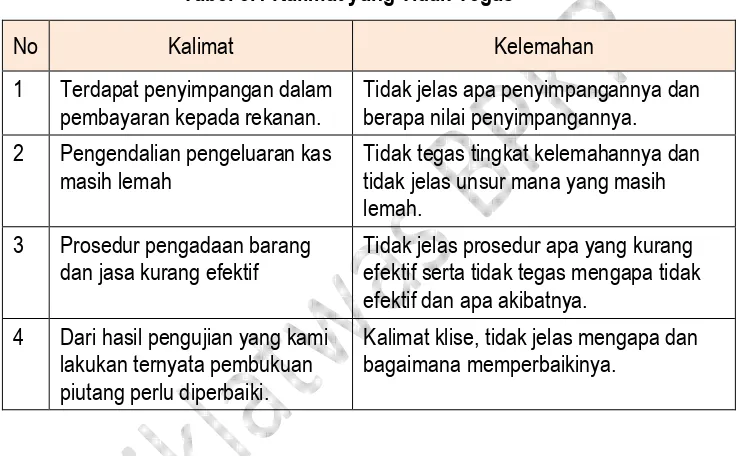

Tabel 3.1 Kalimat yang Tidak Tegas

3 $ " " ; 3 3

# + =

$ $ $ $ $ $ 1 # # 6 + = = 1

$ # 3 " # # $

5 & ) & " "# 5

3 1 # # " 3 6 $ 3 6 # $ " 8 6 # #

$ = 6 $

$ 1 $ $ $ # 3 8 # $ A 3$ $ $ 3 = # 3 $ & 1 # 6 = $ # $

1 # $ 1 $ # # $ $ @

! 1 $ # 3 = $# = # & # 1 ! 1 = C" " & # $

" #$ " # 2 % # & &$ 3 $ # $ # " $ # D ! 1 # 3 6 $ #

$ ! 1 = C" " & # $ " #$ " # 2= & &$ # # " $ $&$ # D

! $ 3 1 # 3 ! 1 = C & &$ # # " $ $&$ # D ! $ # 3 1 # = & $ 3/ #

$# 3 # 3 & # $ C $ 1 3 1 $&$ / " = # # 6 # " $ D

& " ) " "# 5

# # 1 = # / " # " # 3 $& = 1 $= 1 # $ =

1 $ 1 3= $ " # : $ = = # 1 # 6

! 1 " # 3 $& # / 1 & $

3 # $ 6 3

= $ = : # 8 " # 1

# $ $ 3 = #

1 7 $ # $ $ 1

$ $ $ $ 3= 6$ & # $ # 1

! $ $ 1 = & = $ # / 1 & # 1 $

" " # : # " 1 #

$ 1 # $ $ 1 = & # $ $ 3 3

1 3 $ #

3 $ $ 6 3 &$ 6

3/ # 3 1 1 1 $# 3 3$ ! & 1 & / / $ 3 7 8

3/ $ $ $ 3 1 # # 6"6" # $ # # 1

A = # 3 "

$# $ &$ " # 6 $&$ = # # $ 3 $#$ #

# # $ $ " $ $ 1 #

3 # A $ @

! & # $ $

! $ &$ $ # $#$ # & !

$ ! " "

+ " # = " = $ $ 3 $ # & # 1 1 $ # 1 #

$ 1 1 $ = # # $ # 1 $ # & 3 6 # $ > 5 (?

1 & # $ # / # $ $ $ 3= & = # 3 #

" $ # " # # # 3 1 & 1 & 6"6" $ $ 1 3 1 = " # 1

" ": ; " " $ 1 = $ & &

$ 1 3 1 # $ = # # 1 & 6 $ = = # # $ $

!"# : % ; 5 /4 5 < # #

1 & $ $ $ $ 1 6 !"# : % ; 5 /4 5 < &$ #

3 # / # 3 #

# # 3 3 $

* # # 1 6 " $ # " # " 1 # $

= # = $ $ #$ $ " $ 6 = # $ # = 3 6 = $ $ ":"

# 3 3 $ # & # # " $ # $ $ 3 $ 1 #

3 3 # 1 1 & 1 3= $ # A

= $ $ # 6 ># & 4 & ?

3 " # # 1 # & = # 3 $ # & / 1 $ @ C $ 3 $ BD

3$ 1 3 $ & $ $ $ $ 3 #

3 3 # 3 $ 1 # " 6 $ # # " $ # # #

& " # 3 $ " 1 " $ #

$ " 3 & $ 6

& $ $ 3 # # 1 # 6

$ @

1 3 # 1 # $& $ $

$ 3 " 1 = A 1

$ = $ 3 1 6 = # $ 3

1 =

$ & # # / $ $ > 3 = $=

$ $ ?=

# # # $ $ A$ $ #

% ! # " " ! "

" # # # & = # 3 $ # & / 1 3 &$ # & @ C% $ B

$ $ 1 & # B $ 1 # " 3 # " # # D = $ "

$ = 3 $ # 1 # & = $ / ! & 1 #

/ $ = # 3 3 3 = $ " # /

$ $ " 1 1 & = # 3 $ $ 3 6 1 & " $ #

/ & 1 " #

# / # 3 1 $ = # 6$ $ $ = & = $ = # $

$ E 1

$ = # # $ 3 # = 3 = 1$ $ = 3 # % # 1 # = # # $ 6

" $ # 3 $ # $ @ ! 3 # 3 >$ %# ? #

#$ $

! 1 " # " ! 1 & 1 #

! = " # = # " $

$ & # & ; <

" 3 / 3 $ $ # " $ = # " 3 3 1 $ # # # $ # A

$ 1 3 1 6 " ; # # #$ $ # #" " $ # 6

' # & 6

*$ # " $ # 3 # A ; 1 $ &$ " ; # @ C $ $ 1 D= C D= C 3$ D= $ C $ $ # D ! ; " $ # ; 1 3 " & $ 3 " $

:& &

; 1 # $ $ $ " #$ $# @ C 3 $ ; $ D

1 $ # : 6$ ; C # ; " D 3 3 $

$ 6 $

! 1 $&$ $# # C$ $ #

3 # D 6 # 3 $

# $ 1 $ 3/

/ 6 3

$ 1 A $

$ 3 A 1 = 3 = $

$ # 1 1 $

$ # $ $ > ? 1 $

* # 1 & $ # " # &$ 3 1 1 C" # &

1 D 1 $ # $ 1 1 C " # 3 $ # $ / $ $ $ D 3 # " & # 1 C " # 3 $ # $

$ 3 $ D

% ) ' " "

/ $ $ 1 # $ 1 " # " 1 C% # # 1 1 $ D

1 & " 1 = # 3 $ 6 $

Tabel 3.2 Penyajian dalam Kalimat Positif

3

Tabel 3.3 Kalimat Seimbang dan Tidak Seimbang

-6 &

$ # & $ $ $ " 3 3 6 G

$ # & $ $ $ " # " 1 # # 6 " G

' $ # & $ $ $ 1 6 " G

" " 3$ $ #

>$ ; ? $ $ # " " & $ # 3 1 3 $ 3;3 3$ $

# $ $ # & $ $ 6 # $ # # $ 1 3 # #

# 3$ $ # 5 # $ $ # & 3 $ 6 = # $ # > 3 5 # $ 6 ?

= # & # ; ''# " # $

!

# " 3 $# & # $ # $ ! # 1 $ $ " " @ +; 2;! ; '; 0

# $# / 3 # " $# & $ 6$ 1$ $ " 3 $# 1

$ 3 3 $# & = $ $ " $

3 $# & # $# # 3 1 # " $# & 6 $ @

) H / & ! $ " ) H # " ) H $ # " )' H $ " )) H % $#

! !

$ +>>> ? ( ! # "#

$# " 3 $ $ " 3 $# & $ # $ 1 = 1 # $ $ # " 1 $ = 3

$ $# " 3 $# $ 3 3 # " $# " 3 $# $ $ $ @

" $ 3 $# # $# # 3 1 / # $ $ # A$ # E

3 # 3 3 3 $# E

& # 3 $ $ $ # $# # E #

$# 3 $ # &$ $ $ $ $3 # 1 1 3 # $

$ $3 $ $ $ & / " 3 # 3/ " 3 $# # & # $ 1 $# 3 #

% +$>> ?

" 3 $# & 3 $ # $ 6 $ # = 1 $

# 3 3 1 $#

" 3 $# 3 $ # $ 6 $ $ $ 3 # $ 3 $ = $ # " # $# " 3 $ $ " 6 $ #

$ 6 3 3 # $#

& $ $ $ 1 $ " 3 $# 3 #

" 3 $# 3 $ $ $ " # $ 1 # $ $3 $ $ $3 $# = 3 1 # # 3 1 # " = # $3

1 " 3 $# " 3 $# 3 $

$ " 3 6

# = 1 / &

# # $ $# = $ & # 1 1 # # # &$ 3 $ $ 1 # $& = 3$ $ $ $# #

1 # $# $ 1 = $ $ $ ; 3 & # 6$ $ $ $ #$ $ $ $ $ 1 $ $ " # 1 3$ $ # $ $ $ $ $ 3 1 # # # 1 3 = 3 = $

$ # #$ $ , 3 $= " 1 6 $ # $ # " 3 $# $ $ 1

$ " 3 $# $

$ $ 1 # & # $ $ # & # $ # $ $ $ 1

# $ " 3/ 1 # "

# # # # # $ # $ # " 3 $# # $ $ # $ $3

3 $# " &$ 3 $ " $ 6 $

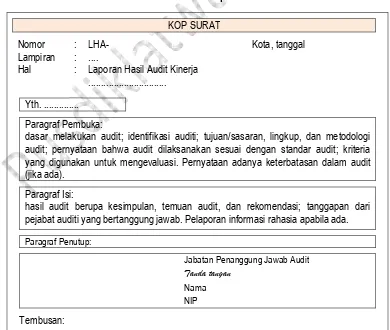

Gambar 4.2 Contoh Format LHA Operasional Bentuk Surat

" "3 $ $ @

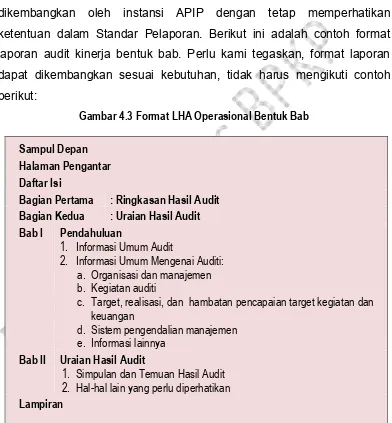

Gambar 4.3 Format LHA Operasional Bentuk Bab

Sampul Depan Halaman Pengantar Daftar Isi

Bagian Pertama : Ringkasan Hasil Audit Bagian Kedua : Uraian Hasil Audit

Bab II Uraian Hasil Audit

,' $

&' 8 ! # # $

Lampiran

"

Gambar 4.4 Contoh Format Halaman Pengantar

# Bagian I Pendahuluan Bagian II Hasil Audit

5 /

$# # # # 3 $# 1 # # $ 1 # # $ 3 $# 5 $ #

# 3 $# @

$ 3 $# = $ $ 3 $& !

# $ # $ 1 $

% $ 3 $#

+ " # & 1 / $ # &$

" # & $#

" " "

$&$ $ $

$# 1 # " 1 # & # $ @

# $# = $&$ = = "#" " = # $ $ $# E 1 $ # # $# E 1 # $ = # # $#

" " "

$&$ $ $ # 6 @

$< 3 " ! "

# $ # $ # 3$ $ = $&$ ;" = " 1 # $# # & $ # " 1 3 $ = # 1 /

%<

# # " 1

# $# 1 # $# # 1 # $# 1 # $&$ $ $

*< / & "# 5

# # & 6 =

= 3 6 #

3 1 " 1 # & # 3 " 1 3 # $#

+< " ! "

# # 3 $& # 1 3 # &

-< " )

# # & 3 A3 1 # # $ $ $ # = 1 " # &$ 3 $#

$ 1 = 3 # &$ = 3 A3 1 # # #$ 3 $ $ $ $# 1 = # 1

.< " "

# # & $ 3 $# # $&$ $# $ $

" " = = : = # $ 1 # # 1

# # = 1 ;# #$ $ $ = " & # # 1 & = # " $ + " # 3 $ & 1 $ 1 $ # # # $&$ # 3 1 / $ $ 1 # &$ $

" # # # "

0< :& ) &

# # & 3 A3 1 $ " 3 3 & # $ # $ " 3 & $ # $3 $ $ ! 1 3 1

1 $ & # > 3 " ?

1< "

$ 3 A3 1 $ $ & $ 3 $# = # $ @

" $ = 3 = # # A#

" & $# $ 3 # # $ & $ $ # $ # $ 3 $#

& # & 1 1 # $ = 1 $ & $ $ # $ # $ 3 $#

3

,(,50<:162 $ ,0 9 &//6 # 8&&+ B+&//6' "

-=

3/

=

' 2

! " 2 ! # % # $ ! # ! 4 % ' ( % '

,

6 $ $ = $# : # 3 $# 1 # $ # # 1 # # # " $ = 1 3 $ / / = # 6

$

! $ $ # $# = $# : # 3 " 6 = $ = # $ $ $ 6

1 $&$ $ & # $ # 1 $ $ $ # $ 1 $ # $ # 3$ $ &$ 1

,

# " 3 $# : # $ # $ ! # 1 $ $ " " @ +; 2;! ; '; 0 % # $# # " $ 6 $ @

9 H / & ! $ " 9 H # " 9 H $ # " 9' H $ "

" # " 3 $ 1 1 $ & / $ $ 1 $

3 " $# : # " 3 #$ " $ # # $ = $ = = # " # 3 $ # 1 #

3 ; 3 & 1 $ # $# : 3 $ # " & 1 /

% 0$>> ?

" 3 $# : # $ 6 $ # 3 3 1 $# 3 $ "

# 6 $ = $ # $ # $ 1 # $#

* 0%>> ?

" 3 $# : 3 $ $ $ 1 : # $# : " 3 $ $ 3 A3 $ @

$ $# # $#

6 %$&$ ; = $ = # "#" " $#

# 1 3/ $# : 3 # $ # $#

( A # " & # = # = = $ 1 # $#

# # 1

3 1 # #$ ; $ & /

# # $ = 3 $ # $

Gambar 5.1 Contoh LHA Investigatif Bentuk Surat

BADAN PENGAWASAN KEUANGAN DAN PEMBANGUNAN PERWAKILAN PROVINSI UMPAMA

Jalan Berangan II, Ciawur, Bageur 16720 Telepon 0251:889777 Faksimili 0251:889778 Email: [email protected] web: www.umpama.bpkp.go.id

% #

Gambar 5.2 Format LHA Investigatif Bentuk Bab

!

A " = " = # ; $ # 3$ $ 1 # #$ ; $ & / # $ # # 3 #

# 6 $ $ # 3 !

> $ ! 3?

1 $ 3 1 # #$ ; $ & / = 1 $ $ 1 $ " = " = = # $ # 3$ $ 3 $ # # $ & / 6 " " $ = $ = #

$ & / 1 # $ $ 6 $ $ $ # $ $ $ #$ $ 3 #

#$ 3 # $ $ $ # 1 $ $ 3 # $# " 6

! ) &

5 # $# # $ 1 # " 3 # 3 $ = $ $ $ 3$ $ # $ $ $ $ 3$ $ # 3$ $ $ $ $ % = # $ 1 # >#$ ? & $

/ & "# 5 &

! $ " 3/ 3 $# : > 1 A 1 1 # $ ? 3 # # $#

3 $ # # 1

6

# $ # $ $ $ 1 # $# 1 $ 1 / $ $ $ # &$

)

# 3 & 3 1 # $ $ $ $ 1 # % ; # # $ 3 "

# 1 3 # $ # 3 & = $ " # # 3

$ " 3 3 &

" "

A3 1 $ # # # 3 $ A $ 1 # $ # # : # $ $ 1 =

$ @

" $ " # # %

$ 8" $ # 4 !

. " 4 # # $

. $ ! $ % $

. # $ $ $ !

# $ # ! $ + # $ $ # $ % "

$ - 2

6 ; >#$ $ # $ 6

3

=

3/

3

/

2

! " ! # $ !

# ! # ! '

" &

$# " 3 # # 1 $ $# " " ; $# & = $ $ $ 1 3 $ 6 $ $#

$ " " # $ 6 1 $ $3 1 # #$ $ " 3 $ # 1 $ = # = #

"# & # $# # $ $ $ " $# " 3

" &

" 3 $# " 3 # # $ # $ & $ $ # $ # $ $ $ " $

1 & 3 $# # = # # $ & " 1 # $ 6$ $ 1 3 # 3 # 1

3 # $ 1 3 " " $ $ 3 1 1 3 $# 6

$ " & #

3 Gambar 6.1 Rerangka LHA Komprehensif

3

/ = " & / % 3$ > %?= $ $ $ $ $# # 1

5 !

# $ # $ $&$ $# 1 $ $ $ # 1 " 3 $ " " # $ # 1 # $#

/

$ $ $ $ $# 1 $ $ " " # $ $# $

3 $ $ # $ > " ; "1 ?= $ = $ # 1 $ = #

= # "# & $ &$ $ "# 1 # $# # 1 $# "

" #$ $# $ # # $# 1 $ $# " > $ ( ? 3 $

$# " $ $ # 1 $ 3 $# 6 " &

$ # & & : = 1 $ # $# # 3 A3 1 $# $ $ 3 A3 1 $# 3 # $ A$ &

$ A 1

$ $ # $# 1 # $# " # $# $# " # $ 3 A

33

$ 3 : $ " $ $ # 3A 3 $#

3 $ $ $ = " # = " & 1 / $ $ $ # &$

"# ) 7

7 !

/ $ A $ $ $ " $ $

# 1 $ 3 6

# " # 1 & # # A $ # 3 $ $ = " # = " # &$ & 1 /

% " &

(" " 3 $# " 3 $ $ # # 1 # " 3 $# & ; $# " " =

1 # $ 3 # " A " 3 # # " $

&

$# " 3 # # 1 $ $# & 8

3 1 & # 3$ $ $# " 3 # # $# & G

$ 3 " " = $# A " "

" & # $ $ $# " 3 # # # A " " = $ $ 3 " 3 $#

3-=

3/

/ =

3/

'

! " 2 ! # $ !

# ! 4 % # # % !

4 % # ! !)

/ , " 6 "#

$ # 22 # A # " " % 3$ ) # 3 = " $ # 3$

; > ; ? 3 $ # # 1 % $ 8 / >2 # ' 0 (? 1 # # " 3

; 1 $ 1 3/

" 3 # #

# > ? 1 # # $ $ 3

# $ # # $

1 $ = /

; > ; ? $ & 1 # $ &$ " 3

& # ; & 1 3 $ $ : $ ; # 3$ = 1 3 1 # $ # 1 % 3 : $ $ # # '' 1 >'? $

-/ , ; /<

+ # $ $ 1 3 $ # $ $ & : $ 1 $ # 1 1$ $ ; 1 $ # # # ; $ 1 & ; 1

$ $ # A3 1 3 $ # $ # + # 3@

? 1 $ 1 3 $ # # ; $ ; > + = 6 = ? 1 3 $ # "

? 3 1 # 3 # " 3 $ $ # 1$ $ ; # # ; $ 1 & ; $

'? % # # ; $ " 1 # " 3 : $ # $ $ 1 3 $ # $ " 3 $

$

)? % # # ; $ " 1 # " 3 : $ $ # # # # " 3 $ $

3 $ $ $ $ $ $ # ; $ " 1 $ # += 1 # $ $ # = # & / $

1 ; # ! $ > $ A' 8$ $ $ A' ( $ ?= " # ; $ 1 $ # $ # $ # &

1 % 3 : $

-Gambar 7.1 Halaman Sampul CHR

F $ # + " G

F $ # $ 9 # G

CATATAN HASIL REVIU

LAPORAN KEUANGAN [UNIT AKUNTANSI]

UNTUK PERIODE YANG BERAKHIR PADA TANGGAL [TANGGAL

-Gambar 7.2 Format CHR

[Nama Kementerian / Lembaga] [Inspektorat Jenderal]

Disusun oleh/Tanggal [1]

Direviu oleh/Tanggal [2]

Disetujui oleh/Tanggal [3]

UAPA □ [4]

UAPPA:E1 □ [5]

UAPPA:W □ [6]

UAKPA □ [7]

Uraian Catatan Hasil Reviu Indeks KKR

Penyelenggaraan Akuntansi:

Koreksi/Perbaikan yang Belum Dilakukan/Tidak Disetujui

-Disusun oleh/Tanggal [1]

Direviu oleh/Tanggal [2]

Disetujui oleh/Tanggal [3]

UAPA □ [4]

UAPPA:E1 □ [5]

UAPPA:W □ [6]

UAKPA □ [7]

Ikhtisar Hasil Reviu Laporan Realisasi Anggaran

"

Ikhtisar Hasil Reviu Neraca

-F6G '

F,/G " # '

F,,G # # * 3 $ # # " #

$ $ $ $ " ! '

F,&G # ! $ $ $ '

F,(G # ! " $ $ '

F,5G # ! $ # '

5 ) / , ; /<

+ # # $ $ # A #

$ # + # + $ $ # / 3 1 %$&$ 1$ $ + # 3 $ $ 1 $ $3 3 # 3 : $ 1 # $ 1$ $ + # $

$ # " 3 : $ ; # $ # ; $ $ $ 1 % 3 : $ #

(" 1 % 3 : $ # $ # (" . ! " " ) ; ! 4; # 3 $ @ (" $ #

Gambar 7.4 Format Sampul LHR

F $ # + " G

F $ # $ 9 # G

LAPORAN HASIL REVIU

LAPORAN KEUANGAN [NAMA UAPPA:E1 / UAPA]

-3

" "3 1 3 # : $ & @

Gambar 7.5 Format PTD Tanpa Paragraf Penjelas

PERNYATAAN TELAH DIREVIU

KEMENTERIAN NEGARA/LEMBAGA [NAMA K/L]

TAHUN ANGGARAN [TAHUN ANGGARAN]

$ # * # $ # # + " F + G $

$ # F # G " # # 4 # $ F # 4 G3 #

. # 3 ; $ $ $ # $ # ! " # #

$ $ # " $ $ # . * $ # $ #

# + " ' ) # ! $ #

! % % $ # # + " F + G'

. * " #$ % $ " # ! $ #" $ # 3 3

" ) # 3 #$ 3 # 3 # $#

' . * ! ! % " $ " 4

$ ! # $# $ # $ $ % $

! $ $ $ # 4 # # ' B # $ 3

$ " # $ 4 $ '

# # # * 3 $ $ # $ #" ! % ! "

# ! " $ $ $ % 8

# , &//5 $ $ #" # # 3 # $ # # $

# &5 &//0 $ $ $ # $ # $ 3 # $ # !

$ # $'

F $ G3 F 8 8 G

F9 " $ G

F G

--1 3 # : $ # &

Gambar 7.6 Format PTD Dengan Paragraf Penjelas

PERNYATAAN TELAH DIREVIU

KEMENTERIAN NEGARA/LEMBAGA [NAMA K/L]

TAHUN ANGGARAN [TAHUN ANGGARAN]

-6

@

Gambar 7.7 Format Daftar Isi LHR

6 Penerimaan Negara Bukan Pajak

# $ " 4 $ $ $ # # %

Kas di Bendahara Penerimaan

# $ $# " # # " # . HHH'HHH3HH !

" " F #$ $ %,G'

Piutang Pajak

# $ " 4 $ $ $ % " # . HHH'HHH3HH F

#$ $ %,G $ #% % $ # 4 $ # $ &//6'

Piutang Bukan Pajak

63

(" + @

Gambar 7.8 Format LHR LKPD

F( ' / G 1. Pernyataan Reviu

F 1 / . G

3. Waktu Pelaksanaan Reviu

. * # $ ''''''''''''''' '''''''''

4. Tujuan dan Sasaran Reviu

6-'

5. Ruang Lingkup Reviu

. # * $

$ # ! % # 3

# '

6. Simpulan dan Rekomendasi

F# / G

7. Tindak Lanjut Hasil Reviu Sebelumnya

F# .

/ / G

F& /'( '( G

F G

66

1 : $ & @

Gambar 7.9 Format Format PTD Tanpa Paragraf Penjelas

$ # * # # $ F /' ' G

" # # 4 $ $ F G3 # .

# 3 # # ; $ $ $ # $

# ! " # # $ $ # " $ " # # # $ #

# $ # 1 &//< $ $ #

#% $ # $ ' ) # ! $ #

! % % # $ F /' ' G

. * # $ # $ # #

# 5 &//1 $ . * $ #

# $ # ' . * $ # $ 4 #

3 # $ $ # % " $ $ $ # + % " $

# # # $ ! $ # $

$ ' . * ! ! % " $

" $ !

# $ # $ # $ $ % $ ! $ $ $ #

4 # # ' B # $ 3 $ " #

$ 4 $ '

# # # * 3 $ $ # $ ! " " ! %

! " # ! " $ $ $ %

" # # $ ! $

1 : $ # & @

Gambar 7.10 Format PTD Dengan Paragraf Penjelas

) 9 ( # ; 9<

%8 # 3 1 ; # $ $ ; $ ;/ " 1 1 3/ 3 # $ $ #

# 1 # # # & $ #

%8 $ # " : $= $ # $ $ # + 1 # $ " 3 " ; / #

# 3 1 $ & / $ # $ $ ; $ ;/ " (" 1 % $ 8 / @

Gambar 7.11 Format PTJ

PERNYATAAN TANGGUNG JAWAB

# # $ F /'( '( G ! $ # # # 7 - 2

# . # D -"2 # 4 D -42 # # D - 2

; $ $ $ # # F G

" $ # # $ % " '

# $ # " $ $ " # # $

$ # ! 3 ! $ ! % ) #

# 3 # 3 3 4 $ $ $ #

4 # ! $ # $ # $ '

F * 3 G

F " # #+ $ + $ ''''''''G

F G

F G

3 " $ 1 3 # : $ " 3 " 3 $ $ 6$ $ J ! 0 4

=

3/

=

! " 2 ! # $ ! # ! 4 $ ! 7 >.+ >.*8

! 4 )

, ! &

$ , ! &

: $ & $ 3 1 $ & $# " " # # 1 # $ $ =

: = # " " >' ? $ $ " 1 $ # 1 $ 3 $# : $ 6 3$ $ = 1 $ 1 $# "

3 $ 3 , 3 $= " &$ 3$ $

: $ 1 # $ # $# " $ $ 3 # # $# $ $

3 $ 3 # # A# " $ 1 3 # $#

" " @ A ;! ; ) 8$

Gambar 8.1 Rerangka Laporan Hasil Evaluasi Kinerja Perusahaan

! ## #

2. Dasar Evaluasi dan Pernyataan Kesesuaian Audit dengan Standar Audit

$ $ # $ J3 # ! $

3

4.Tingkat Keberhasilan Perusahaan

# # $ $ # ''' # ''' ''' $ $

5.Perkembangan Usaha

# " # ''' $ ''' $ $ #

#" # $ # $

" ! " " # $7

# # $ " .

-6.Pelaksanaan Sistem Pengendalian Manajemen

3 3 # 1 & # $ " & #

: $ 3 # " A " # A

: $ 3 # & 3 1 $ # : $ 3 # : 3= " $ : $ # 3 # @

5 1 # # 4

: $ # 3 # #

$ $ # A$ # 1 $= / $ = $ ! 3 # 1 1 # = #

$ # $3 3 # # " #

? 4 > : $ $ ?

: $ # 3 $ $ 3 3 1 # 3 3 $3 $ 1 # # 6

? 5 # /4

: $ # 3 # : 3 # 6 : # " $ 1 #

$ "

# 5 /4

: $ # 3 $ $ " $ 3 3 # " " 3 &$

3 A3 : $ # $ # $ # 1 $ $ " $ 3 $ $ 3 #

% 2 " , ! &

$ " 3 : $ # # $ $ $3 # 6$ # #" $ : $ " $ & 3 $ # 3

3 $ 6" "3 " 1 # # $

Gambar 8.2 Rerangka Laporan Hasil Evaluasi LAKIP

$ # $ )

)$ #

' # *

' % *

;' . *

' $ *

' " # * $

I

' * $ #

,' * $ # $# $ %

&' * $ $ # #%

(' * $ ! % ) $ ) #

' * $ #%

,' * $ #%

&' * $ #% # # $

;' * $ #% $ $ # $ #

# 8

! ## #

$ " "

LAPORAN HASIL EVALUASI LAPORAN AKUNTABILITAS KINERJA

[evaluatan] TAHUN 2004

Nomor : Tanggal :

% &

$ 3 : $ 1 $ 6 # $ # $ 3 : $ 6 $ 3 : $ = $ 3 : $ 6

& # & " $ = $ 3 & $ # # $ $ # A$ #

1 # $ $ 1 3 # 3 # $ 3 : $

* # &

$ @ $ $ : $ = %$&$ : $ = +$ $ : $ = ! "#" " : $ = * $ : $ =

* $

# $ " , # $ # 3$ $

: $ = @ $ # " " 9 % 3$ 444 $ & 3= $ $ ! # 1 $ $ " "

$ ' "# " " , 1 & $

# $ $ : $ = 1 $@ $ & / $ & = $ # "# 1 # : $ > # ?= $ # 1 $ = # = # # $

+ # ,

$ 3 : $ = 3 : $ & = 3 : $ & $ #

# $ $ # A$ #

$ , 6 $ 3 : $ 6 = 3 : $

$ $ & = # 3 : $ 1 & # "

: $ 6 $ 3

: $ 3 # " $ = ; $ =

: $ 3 # " $ 6 $ #" $ # $ $ =

# $ $ = " $ : $ ; $ $ : $

# : $ $ " "

: $ $

# 1$ $ 6 " " = 1$ $ 6 & = # 1$ $

: $ $ $ & $ 3 : $ 3 # # " & # $ $ & 3 : $ 3 # &

& = " $ # " & # : "

: $ 3 # & $ : $ 6 # $ $ # & =

# # & = $ " & $ $ $ " " " # =

# = ' 4 3 # & " ;

6 : $ 1 & # " " $ & > ? 1 & 3 : $

" # # : $

: $ " # $ : $ " # # : $

" " "

: $ $ : $ 3 # # $ # : $

$ , ! 6 $ 3 : $ 6 & 1 # & # 3 : $

& " $

$ , !

: $ 3 $& & $ > $ 1 & = 1

&

8 $&$ " 3 : $ & $ 3 G

& 1 $ # $ # 3 ; 3 $ 3 B

' $# # 1 3/ $ 3 " J 3 D= J $ 3 J= $ J # 3 JB

) $ $ " " A # 1 $ & # # & & $ 3 1 # 1

" J 3 J= J $ 3 J= $ J # 3 JB

3

A

3/

3

3/

'

=

7

3/

6

/

9 7

3/

/

9

3

! " 2 ! # $ !

# ! # % 4 & # $ & # $

,

$ " ,

! 6$ # $ ! " " ' % 3$ 9 % #" % / 1

3 3= " " # : $ # # # $ @

!" " # 3 = / # # # 1 6 $ A $ $ # $ $ & " & $ 6

: $ # 3 " & = $ & $ " # 3 $ $

-$ ! # 1 $ $ " " +; 2;! ; '; 0 # $# #

$ # : $ $ @

$ # 3 " &$ $ $ " ; # 6 $&$ 1 3 #

: $ # 3 # 3 ;

$ $ # # = 6 = $ " 1 3 # = # $ " A " 1 $3

3 $ $ $ # 6 $&$

% & " ,

" 3 " " # : $ # $ $ # $&$ $ $ 1 3 " " # : $ # & ; 3 1 / = 3 $ #

$ 1 3 " 3 " " # : $ # # & # $ $ # $

$ & " , #

" $ $ 6 $ @

* 6 $ $ $ # $ E 3 # & = " = #

1 3 E

! $ ; 3A 3 1 $ # " 3 3

% & " , # # #

6 Gambar 9.1 Rerangka Laporan Monitoring dan Evaluasi Bentuk Bab

Bab I : Pendahuluan

,2 $ # *

&2 #

Bab II: Uraian Hasil Monitoring dan Evaluasi

1$ $ " $ $ $ # $ # $ 1

Gambar 9.2 Rerangka Laporan Hasil Pemantauan Tindak Lanjut Bentuk Bab

& 3 &$ $ $ A$ $ " 3 $ ; $ 3 # &$ $ # 3 $ @

$< # &

$ # $ " # &$ 3 # $ 3 / 3$ & # 3$ $ 1 = 1 6 $ &$ 3 # # &$ E &$ 3= = # $ $ 3 / $ # $# 3 # &$ E

3 # &$ 3A 3 1 $ # " 3 &

%< # B " 6 " & !

(

$ # # &$ $ 3 / 3$ & # 3$ $ 1

$ # $ #" / > 6 $ &$ 3= = # $ $ ?= # &$ = # #" 3 $ 3

/ E 3 # &$ =

1 $ # $ & $ # # $ $ $ $ A ; $ & /

# &$

*< # B

# # # 3 A 3 1 3 $ $ ; $ 3

"# 9

$ "# 9

3 A 3 3 & # # # " $# " # 5! % # " $ # ! $ $ = $ & " $ # $ @ " $ #

" " = & = & = 1 # # #$ $ 1 = & "#$ > 1 # "#$ = = $ # 3 "#$ ? # $ $ & " $ # $ " 3 & & ; 6$

& 1 # & #

%

# $ $ " & " $ $ # $ 6 3$ $

= $ # # $ # @

& " " 3 1 # #

1 3/ $ # # # " # $ & / &

" " 3 $ # $ # 3 " " 6 6 #

& 3 $ # # 6 # $ : 1 #

1 : 3 $ # # # &$ 3 1 # 3 $ $ " # # # 1 "

= # = # " $ # # $ 3 # & $ @

# = 3 $ 1

$ $ 6 $&$ 1 3 # # # 3 # " & :

$ $ $ $ /$&$# 1 3 # $ $ 1 # 1 , & : # 3 $

$ $ 1 $ $ $

# 1

# 1 = 3 $ 6

# = 6 $ $ $ = $ & / A 3 = = $ = # & 1 # # E # $ 3 $

& # $ 3

3 $ 3$ # 1 $ = $ 1 # $ # $ $ = $ $ & #

"#

! 6$ # # $ = # # 1 " & " $ > $ # " ?= 3 $ # $ $ 6$ #

; 6$ & ; # ' ' 5 1 3 # " 3 & > ? # # $ $ 1

" & " $ # @ " # 3$ $ = " = # " 3

" " " # # 1 # $ $ = 3 $ $ ; 3 &$

" 3 " $ & / 6$ & 1 3 A3 &

&

$ # & 1 3 $ # $ $# " # " 3 " " # : $ $ $ $ 3 " " # : $ G

$ # & 1 3 $ # $ $# " # " 3 $ # &$ $ $ $ 3 / 3$ & G ' # " $ $ # "

& " $ > $ " # ? ! $ $ # = $ " 1 3 $ # 6$ $# "

2 /

= M # % . ; # ! % = %% 8 # #" =2 # % + % 72 +8

2 # % % 4 %

449 # # # ! ' !

# !

$ #" 2 ' 72 8

# + # % + ) 3 %% . 666 % #

$ * .

# + . % + = ! - % #

0 4 % # ! * !

# + # % + # = ! 3 = % # =

; % ( %% # ! * !

$ + . + ) 1 . ) 61 2 0 4

% # + % 1 # %

+ # + / 1 1.) +1 61 % #

># # /4 $ # !

+ . + % ( % + %

+ # " /01 1.) +1 1 - % 2 %

# !

+ . + % ( % + %

+ # " /01 1.) +1 1 - % / %

3

! + . >.+ + # " 1. >1

%% , % = % ! > !

. + %

! = 8 44 0 @ % ' " $ 3 " 1

!$ 1 # % # . $ $ 8

$ = $#& # $ " " #1= 40) * $ (

# !& # % $ ! 8

$ 3 # # " 0 # !

= 8

% = 1 *$ $ 40. . % 2 # !

#$