SESUDAH SUNSET POLICY PADA KANTOR PELAYANAN PAJAK (KPP) MEDAN TIMUR

Peneliti :

Raya Panjaitan, SE., M.M

LEMBAGA PENELITIAN

UNIVERSITAS HKBP NOMMENSEN MEDAN

B. Bidang Ilmu : Ekonomi

C. Kategori Penelitian : Penelitian Untuk Mengembangkan Fungsi Kelembagaan Perguruan Tinggi.

2. Ketua Peneliti:

A. Nama Lengkap & Gelar: Raya Panjaitan,SE, M.M

B. Jenis Kelamin : Laki-laki

C. Golongan/Pangkat : IIIb / Penata Muda Tkt I

D. Jabatan Fungsional : Asisten Ahli

E. Jabatan Struktural : Dosen

F. Fakultas/Jurusan : Ekonomi/Administrasi Perpajakan

3. Lokasi Penelitian : KPP Medan Timur

4. Lama Penelitian : 5 Bulan (Oktober 2011 s/d February 2012)

5. Biaya Penelitian : Rp. 2.000.000,- (Dua Juta Rupiah)

Tujuan penelitian adalah untuk menelaah tingakat kepatuhan wajib pajak dala melaporkan kewajiban perpajakannya dalam rangka program sunset policy. Alat analisis yang digunakan adalah deskriptif kualitatif. Tolak ukur untuk mengetahui tingkat kepatuhan adalah presentase pertumbuhan dalam wajib pajak terdaftar, SPT yang dilapokan dan penerimaan pajak meningkat maka kepatuhan wajib pajak baik. Sedangkan jika pertumbuhannya menurun maka kepatuhan mengalami penurunan.

i

karuniaNya peneliti dapat menyelesaikan penelitian ini walaupun disadari bahwa

dalam penelitian masih terdapat banyak kekurangan baik dalam penulisan maupun

analisis. Penelitian ini membahas tentang Perbandingan Penerimaan Pajak

Sebelum dan Sesudah Sunset Policy pada Kantor Pelayanan Pajak (KPP) Medan

Timur. Peneliti sangat mengharapkan kritik dan saran dari pihak pembaca untuk

dapat membangun penelitia ini dimasa yang akan datang.

Pada kesempatan ini, peneliti mengicapkan banyak terima kasih kepada

pihak-pihak yang ikut membantu dalam penyelesaian penelitian ini yaitu:

1. Rektor Universitas HKBP Nommensen Medan – Pematang Siantar

2. Dekan Fakultas Ekonomi Universitas HKBP Nommensen Medan

3. Ketua Lembaga Penelitian Universitas HKBP Nommensen Medan

Medan, 28 Februari 2012 Ketua Peneliti,

ii

2.5. Sistem Pemungutan Pajak ... 8

2.6. Pengertian dan Dasar Hukum Sunset Policy ... 8

2.7. Kerangka Konseptual ... 16

2.8. Hipotesis Penelitian ... 16

BAB III METODE PENELITIAN……… ... 17

3.1. Metode Penelitian ... 17

3.2. Lokasi dan Waktu Penelitian... 18

3.3. Jenis dan Sumber Data ... 18

3.4. Teknik Analisis data ... 20

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 21

4.1. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Medan Timur ... 21

iii

iv

Tabel 4.2. Jumlah Penerimaan Pajak Tahun 2007 di

KPP Pratama Medan Timur ... 42

Tabel 4.3. Jumlah Penerimaan Pajak Tahun 2008 di KPP Pratama Medan Timur ... 44

Tabel 4.4. Jumlah Penerimaan Pajak Tahun 2009 di KPP Pratama Medan Timur ... 46

Tabel 4.5. Jumlah Penerimaan Pajak Tahun 2010 di KPP Pratama Medan Timur ... 47

Tabel 4.6. Paired Samples Statistics ... 49

Tabel 4.7. Paired Samples Correlations ... 49

1.1. Latar Belakang

Pembangunan di Indonesia sangatlah penting untuk mensejahterahkan masyarakat.

Pembangunan tidak akan tercapai apabila tidak ada kerja sama antara pemerintah dan

masyarakat, hal ini ditujukan agar pembangunan tersebut berjalan sesuai dengan keinginan

masyarakat dan Bangsa Indonesia. Pajak merupakan sumber penerimaan negara / pemerintah

yang terbesar dibandingkan penerimaan dari sektor lainnya. Pajak diharapkan menjadi andalan

utama pemerintah untuk mendanai pembangunan dan pengeluaran negara lainya.

Kenyataan yang terjadi pada belakangan ini adalah, kurangnya minat para wajib pajak

dalam melakukan kewajibannya untuk melunasi pajaknya. Hal tersebut mungkin sebagai

implikasi ketidak beresan pelayanan kepada masyarakat. Hal yang lebih menyebalkan lagi bagi

masyarakat adalah penyelewen keuangan negara oleh oknum aparatur negara. Masyarakat sudah

semakin berang akibat ulah dari para oknun aparatur yang serakah.

Akibat dari hal tersebut masyarak enggan untuk membayar pajak, masyarakat berusaha

menghindar dari pajak. Hal ini tentu akan merugikan bagi negara. Negara harus segera

melakukan pembenahan pelayanan bagi masyarakat. Pemerintah harus kembali ke amanah

pancasila dan UUD 45 yang sesungguhnya sudah tugas negara lah untuk meningkatkan

kesejahteraan rakyat melalui penyediaan lapangan pekerjaan, mencerdaskan kehidupan bangsa

baiknya, dan dengan transparan. Negara juga harus melakukan tindakan-tindakan yang preventif

untuk menghidari penyelewengan-penyelewengan keuangan oleh oknum aparatur negara yang

tentu sangat merugikan masyarakat. Negara juga harus berusaha mengembalikan kepercayaan

masyarakat kepada pemerintah melalui pembenahan pelayanan di segala bidang, dan negara

harus juga menyadarkan masyarakan akan hak dan kewajiban warga negara.

Direktorat Jenderal Pajak secara khusus juga harus melakukan pembenahan pelayanan

perpajakan kepada masyarakat. Peningkatan kemampuan aparat pajak harus segerah dibenahi,

agar mampu melakukan pendataan pajak dan memberikaan pelayanan dan kemudahan kepada

masyarakat, melalui pelayanan yang lebih baik. Salah satu bentuk kemudahan yang telah

dilakukan oleh Direktorat Jenderal Pajak adalah penerapan Sunset Policy. Penerapan kebijakan

ini diharapkan dapat meringankan beban pajak yang akan ditanggung para wajib pajak,

disamping kebijakan-kebijakan lainnya.

Penerapan sanksi administrasi masih kurang mampu untuk membuat Wajib Pajak

melaksanakan kewajiban perpajakannya dengan baik. Oleh karena pajak merupakan sumber

pendapatan negara yang utama, maka pemerintah dalam hal ini Direktorat Jenderal Pajak

mengeluarkan kebijakan yang mengatur tentang penghapusan sanksi administrasi agar

penerimaan negara dapat dimaksimalkan.

Berlakunya Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan Nomor 28 Tahun

2008 sejak 1 Januari 2008 menjadi titik awal berlakunya pasal 37A yang Dikenal dengan Sunset

Policy. Direktorat Jenderal Pajak menindaklanjuti dengan menerbitkan surat nomor

melalui berbagai cara dan media sesuai situasi dan kondisi setempat.

Pada hakikatnya kebijakan Sunset Policy diberikan kepada Wajib Pajak yang telah terdaftar

dan bagi Wajib Pajak Orang Pribadi yang belum terdaftar untuk memiliki Nomor Pokok Wajib

Pajak (NPWP). Bagi Wajib Pajak yang telah terdaftar yang memelakukan menyampaikan

pembetulan SPT Tahunan PPh untuk tahun pajak sebelum 2007 yang mengakibatkan timbulnya

PPh yang masih harus dibayar maka kepadanya diberikan insentif pajak berupa penghapusan

sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan pembayaran pajak.

Berdasarkan uraian di atas penulis tertarik melakukan penelitian dengan topik :

“Perbandingan Penerimaan Pajak Sebelum dan Sesudah Sunset Policy Pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur”.

1.2. Batasan Masalah

Berdasarkan keterbatasan yang dimiliki oleh penulis, berupa keterbatasan waktu dan

keterbatasan lainnya maka penulis membatasi penelitian ini dalam ruang lingkup yang lebih

spesifik yaitu hanya meneliti Perbandingan Penerimaan Pajak sebelum dan sesudah Sunset

Berdasarkan uraian di atas, maka permasalahan yang ingin dikaji dalam Studi ini adalah

sebagai berikut: “Apakah ada Perbedaan Penerimaan Pajak sebelum dan sesudah Sunset Policy

pada Kantor Pelayanan Pajak (KPP) Medan Timur?”

1.4. Tujuan Penelitian

Sesuai dengan masalah pokok yang dikemukakan di atas, maka tujuan yang hendak

dicapai dalam Studi ini adalah untuk menganalisis Perbandingan Penerimaan Pajak sebelum dan

sesudah Sunset Policy pada Kantor Pelayanan Pajak (KPP) Medan Timur

1.5. Manfaat Penelitian

Sesuai dengan permasalahan yang telah dipaparkan di atas dan tujuan yang telah

ditetapkan, maka manfaat yang diharapkan dari studi ini adalah :

1. Bagi pengembangan teori dan ilmu pengetahuan, hasil studi ini diharapkan dapat

memperdalam ruang lingkup pembahasan dan pengembangan ilmu bidang perpajakan.

2. Bagi Direktorat Jenderal Pajak dalam upaya pembenahan pelayanan pada masyarakat dan

2.1. Pengertian Pajak

Soemitro (2001:1), Pajak adalah iuran rakyat kepada kas negara

berdasarkan Undang-undang yang dapat dipaksakan dengan tidak mendapat

jasa timbal (kontrasprestasi) yang langsung dapat ditujukan dan digunakan

untuk pengeluaran umum.

Soeparman (1981:34) Pajak adalah iuran wajib berupa uang atau barang

yang dipungut oleh penguasa berdasarkan norma-norma hukum, guna menutup

biaya produksi barang-barang jasa kolektif dalam menapai kesejahteraan

umum.

Berdasarkan penjelasan diatas, maka dapat diambil kesimpulan bahwa Pajak

adalah Iuran wajib masyarakat kepada Negara yang dapat dipaksakan tanpa mendapat

jasa timbal (kontraprestasi) secara langsung, dan apabila ada dari masyarakat tdak

melaksanakan kewajiban perpajakannya maka akan dikenakan sanksi.

2.2. Pengertian Pajak Penghasilan

Undang-undang Nomor 7 Tahun 1983 sebagaimana diubah terakhir kali

dengan Undang-undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan

(selanjutnya disebut Undang-undang PPh) Pasal 1 adalah Pajak Penghasilan

diperolehnya dalam tahun pajak. Subjek Pajak yang menerima dan/atau memperoleh

penghasilan, dalam Undang-Undang Pajak Penghasilan (PPh) disebut sebagai Wajib

Pajak. Wajib Pajak yang dikenai pajak atas penghasilan yang diterima dan/atau

diperolehnya selama satu tahun pajak atau dapat juga dikenai pajak untuk

penghasilan dalam bagian tahun pajak apabila kewajiban pajak subjektifnya dimulai

atau berakhir dalam tahun pajak.

2.3. Subjek Pajak

Subjek Pajak Penghasilan menurut UU PPh Pasal 2 ayat (1) adalah sebagai

berikut :

a. Orang Pribadi (Perseorangan)

b. Warisan yang belum terbagi, sebagai satu kesatuan

c. Badan

d. Bentuk Usaha Tetap (BUT).

Selain itu, Subjek Pajak juga terbagi atas dua yakni Subjek Pajak Dalam

Negeri (SPDN) dan subjek Pajak Luar Negeri (SPLN). Yang dikatakan sebagai

Subjek Pajak Dalam Negeri (SPDN) adalah:

a. Orang Pribadi yang berada dan atau bertempat tinggal di Indonesia lebih dari 183

(seratus delapanpuluh tiga) hari (tidak harus berturut-turut) dalam jangka waktu

12 bulan, dan/atau orang pribadi yang dalam 1 tahun pajak berada di Indonesia

b. Badan yang didirikan dan atau bertempat kedudukan di Indonesia.

c. Bentuk usaha Tetap (BUT) yaitu bentuk usaha yang dipergunakan untuk

menjalankan kegiatan usaha secara teratur di Indonesia, oleh badan atau

perusahaan yang tidak didirikan atau tidak bertempat kedudukan di Indonesia,

yang dapat berupa tempat kedudukan manajemen, kantor cabang, kantor

perwakilan, agen, gedung pabrik dan atau bengkel, proyek konstruksi,

pertambangan dan atau penggalian sumber alam, perikanan, tenaga ahli,

pemberian jasa dalam bentuk apapun oleh pegawai dan atau oleh orang lain,

orang pribadi dan atau badan yang kedudukannya tidak bebas yang bertindak atas

nama badan dan atau perusahaan yang tidak didirikan dan/atau tidak bertempat

kedudukan di Indonesia dan perusahaan asuransi yang tidak didirikan dan/atau

tidak bertempat kedudukan di Indonesia yang menerima premi asuransi dan atau

menanggung resiko di Indonesia.

Sedangkan yang dimaksud dengan Subjek Pajak Luar Negeri (SPLN) adalah

Orang Pribadi yang tidak bertempat tinggal di Indonesia serta Orang Pribadi yang

berada di Indonesia tidak lebih dari 183 hari (seratus delapanpuluh tiga) hari dalam

jangka waktu 12 bulan, dan badan yang tidak didirikan dan atau tidak berkedudukan

di Indonesia, yang menjalankan usahanya yang dapat menerima dan/atau

2.4. Fungsi Pajak

Pajak mempunyai 2 fungsi yakni:

a. Fungsi Budgetair/ Finansial yaitu memasukkan uang sebanyak-banyaknya ke kas

negara sebagai sumber dana bagi pemerintah dengan tujuan untuk membiayai

pengeluaran-pengeluaran negara.

b. Fungsi Regulerd/ fungsi mengatur yaitu pajak yang digunakan alat untuk

mengatur atau melaksanakan kebijakan pemerintah dibidang sosial maupun

ekonomi.

2.5. Sistem Pemungutan Pajak

Dalam peraturan perundang-undangan perpajakan, sistem pemungutan pajak

terdiri atas:

a. Official Asessment System, yaitu sistem pemungutan yang memeberi wewenang

kepada pemerintah (fiskus) untuk menentukan jumlah pajak yang terutang oleh

Wajib Pajak.

b. Self Asessment System, yaitu sistem pemungutan pajak dimana dalam hal ini

Wajib Pajak yang menghitung dan atau memperhitungkan, menyetor serta

melaporkan sendiri jumlah pajak yang terutang. Dalam sistem pemungutan pajak,

Indonesia sendiri menerapkan sistem ini.

c. With Holding System, yaitu sistem pemungutan pajak, dimana besarnya jumlah

pihak ketiga adalah pemberi kerja dan/atau bendaharawan pemerintah, bukan

fiskus dan juga bukan Wajib Pajak.

2.6. Pengertian dan Dasar Hukum Sunset Policy

Rahayu (2009) : Sunset Policy adalah nama kebijakan dalam suatu

undang-undang yang bersifat khusus dan berlaku untuk jangka waktu yang

terbatas(hanya salama tahun 2008). Dalam ketentuan peraturan

perundang-undangan perpajakan, Sunset Policy dapat diartikan sebagai pemberian

fasilitas perpajakan dalam benruk penghapusan sanksi administrasi

perpajakan berupa bunga sebagaimana diatur dalam pasal 37A

Undang-undang nomor 28 tahun 2007 tentang perubahan ketiga Undang- Undang-undang

nomor 6 tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan

(Undang-undang KUP).

Sektor perpajakan merukan salah satu penopang penerimaan Negara karena

memberikan kontribusi yang paling besar dalam APBN Indonesia. Oleh karena itu

pendapatan itu dari sektor pajak harus dioptimalkan oleh pemerintah dari para wajib

pajak, karena pajak-pajak yang telah dibayarkan akan dikembalikan kepada

spritiual untuk pembangunan bangsa Indonesia sebagaimana telah tertuang dalam

Undang-Undang Dasar 1945.

Salah satu cara pemerintah untuk mengoptimalkan dari sector pajak adalah

dengan melaksanakan program Sunset Policy. Undang-Undang No. 28 Tahun 2007

Pasal 37A.

Pada mulanya Sunset Policy Pasal 37A Undang-undang No. 28 Tahun 2007

diberlakukan mulai tanggal 1 Januari 2008 sampai dengan 31 Desember 2008

dengan tujuan untuk meningkatkan ketaatan wajib pajak membayar pajaknya sesuai

dengan system self assessment yang berlaku di Indonesia, akan tetapi berakhirnya

pada hari terakhir Sunset Policy pada tanggal 31 Desember 2008, pemerintah

mengeluarkan Perpu No. 5 Tahun 2008 untuk memperpanjang Sunset Policy sampai

dengan 28 Febuari 2009.

Jadi dapat disimpulkan bahwa Sunset Policy adalah fasilitas penghapusan

sanksi pajak penghasilan orang pribadi atau badan berupa bunga atas kekurangan

pembayaran pajak yang dapat dinikmati oleh masyarakat baik yang belum memilki

NPWP maupun yang telah memiliki NPWP pada tanggal 1 Januari 2008.

Untuk memberikan kepastian hukum tentang Sunset Policy, pemerintah

mengeluarkan peraturan-peraturan pelaksanaan sebagai berikut:

1. Peraturan Menteri Keuangan Nomor: 66/PMK.03/2008 tanggal 29 April 2008

Pajak yang dapat Diberikan Penghapusan Sanksi Administrasi Dalam Rangka

Penerapan Pasal 37A Undang-Undang No. 28 Tahun 2007 (66/PMK.03/2008).

2. Peraturan Direktur Jenderal Pajak Nomor: 27/PJ/2008 tanggal 19 Juni 2008

Tentang Tata Cara Penyampaian, Pengadministrasian, serta Penghapusan

Sanksi Administrasi Sehubung dengan Penyampaian Surat Pemberitahuan Pajak

Penghasilan Wajib Pajak Orang Pribadi Tahun 2007 dan sebelumnya, dan

sehubungan dengan Surat Pemberitahuan Tahun Pajak Penghasilan Wajib

Pajak Orang Pribadi atau Pajak Badan Untuk Tahun Pajak Sebelumnya Tahun

2007.

2.6.1. Konsep Dasar Undang-undang Perpajakan

Konsep dasar Undang-undang perpajakan yang mendasari Sunset

Policy adalaha sistem Selft Assessment. Dalam sistem selft assessment,

wajib pajak diberi kepercayaan untuk menghitung, memperhitungkan,

menyetor, dan melaporkan sendiri besarnya pajak yang terutang sesuai

dengan ketentuan peraturan perundang-undangan perpajakan. Sebagaimana

konsekuensi pemberian kepercayaan tersebut, wajib pajak wajib

menyampaikan Surat Pemberitahuan (SPT) berikut keterangan dan/atau

dokumen yang harus dilampirkan, yang telah diisi secara benar, lengkap dan

jelas. Oleh karena itu, dalam rangka memperoleh fasilitas Sunset Policy

pembetulan SPT Tahunan Pajak Penghasilan (SPT Tahunan PPh) tahun

pajak yang akan disampaikan.

2.6.2. Alasan Utama Adanya Sunset Policy

Undang-undang KUP memberikan kewenangan kepada Direktorat

Jenderal Pajak untuk menghimpun data perpajakan dan mewajibkan instansi

pemerintah, lembaga, asosiasi, dan pihak lainnya untuk memberikan data

kepada Direktorat Jenderal Pajak. Ketentuan ini memungkinkan Direktorat

Jenderal Pajak mengetahui ketidakbenaran pemenuhan kewajiban

perpajakan yang telah dilaksanakan oleh masyarakat. Untuk menghidarkan

masyarakat dari pengenaan sanksi perpajakan yang timbul apabila

masyarakat tidak melakasanakan kewajiban perpajakanya secara benar,

Direktorat Jenderal Pajak di tahun 2008 memberikan kesempatan kepada

masarakat untuk menyampaikan atau membetulkan SPT tahunan PPh untuk

tahun-tahun pajak yang lalu.

2.6.3. Tujuan Sunset Policy

Tujuan Sunset Policy adalah memberi kesempatan kepada seluruh

administrasi berupa bunga atas keterlambatan pembayaran pajak atau bunga

atas pajak yang tidak atau kurang dibayar.

2.6.4. Jenis-Jenis Sunset Policy Pajak

Ada dua jenis Sunset Policy berdasarka ketentuan yaitu:

1. Sunset Policy untuk Wajib Pajak Baru

Penghapusan sanksi administrasi berupa bunga atas pajak yang tidak

atau kurang dibayar bagi wajib pajak orang pribadi secara sukarela

mendaftarkan diri untuk memperoleh Nomor Pokok Wajib Pajak orang

pribadi untuk tahun pajak 2007 dan sebelumnya.

Fasilitas pembebasan sanksi ini khusus diberikan kepada wajib pajak

orang pribadi saja yang secara sukarela mendaftarkan diri untuk memperoleh

Nomor Pokok Wajib Pajak dalam tahun 2008 berdassarkan ekstensifikasi

termasuk dalam kriteria mendaftarkan diri secara sukarela sehingga dapat

menggunakan fasilitas Sunset Policy.

Termasukdalam lingkup penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan wajib pajak orang pribadi meliputi Surat Pembeitahuan

yang terkait dalam pembayaran:

a. Pajak Penghasilan Pasal 29

c. Pajak Penghasilan Pasal 15.

Yang dibayar sendiri dan dilaporkan dalam SPT Tahunan Pajak

Penghasilan.

2. Sunset Policy untuk Wajib Pajak Lama

Yang dimaksud dengan wajib pajak lama adalah wajib pajak yang

sudah terdaftar sebagai wajib pajak sebelum 1 Januari 2008. Penghapusan

sanksi administrasi berupa bunga atas keterlambatan pelunasan kekurangan

pembayaran pajak kepada wajip pajak lama baik orang pribadi maupun

badan, yang dalam tahun 2008 menyampaikan pembetulan Surat

Pemberitahuan Pajak Penghasilan sebelum tahun pajak 2007.

2.6.5. Keuntungan Memanfaatkan Sunset Policy

Wajib Pajak yang memanfaatkan Sunset Policy memperoleh

keuntungan antara lain :

1. Sanksi Pajak berupa bunga atas keterlambatan pembayaran pajak masa lalu yang

baru dibayar pada periode Sunset Policy dihapuskan dengan cara tidak ditagih

2. Data dan Informasi yang di ungkapkan Wajib Pajak dalam SPT atau pembetulan

digunakan sebagai dasar untuk melakukan pemeriksaan, kecuali ada ditemukan

data konkrit yang menyatakan bahwa SPT yang disampaikan tersebut tidak benar.

3. Apabila Wajib Pajak sedang diperiksa dan pemeriksa belum memnyampaikan

Surat Pemberitahuan Hasil Pemeriksaan (SPHP) kepada wajib pajak, pemeriksaan

tersebut dihentikan

4. Data dan/atau informasi yang tercntum dalam SPT atau pembetulan SPT tahunan

PPh terkait dengan pemanpaatan sunset policy tidak dapat digunakan sebagai

dasar untuk menerbitkan surat ketetapan pajak atas jenis pajak lainnya

Disamping itu, wajib pajak orang pribadi yang telah memiliki NPWP

memperoleh juga manfaat berupa :

1. Terhindar dari pemotongan pajak yang lebih tinggi dari tarif yang seharusnya

pada tahun 2009 dan selanjutnya, yakni untuk PPh Pasal 21 dipotong 20% lebih

tinggi dari tarif umum dan untuk pemotongan PPh pasal 22 atau pasal 23

dipotong 100% lbih tinggi dari tarif umum.

2. Bagi Wajib Pajak orang pribadi yang akan berangkat ke luar negeri, mulai tahun

2.7. Kerangka Konseptual

Sunset Policy dapat membantu Direktorat Jenderal Pajak dalam

mempermudah pelayanannya bagi masyarakat dan memberikan kepercayaan

kepada masyarakat (wajib pajak) dalam menghitung, memperhitungkan,

menyetorkan dan melaporkan pajaknya sendiri.

Gambar 2.1

Kerangka Konseptual

2.8. Hipotesis Penelitian

Berdasarkan atas permasalahan, tujuan, teori, dan kerangka

konseptual sebagaimana diuraikan sebelumnya, maka hipotesis dalam Studi

ini adalah sebagai berikut :

1. H0 = Tidak Perbedaan Penerimaan Pajak sebelum dan sesudah Sunset

Policy pada Kantor Pelayanan Pajak (KPP) Medan Timur.

2. H1 = Ada Perbedaan Penerimaan Pajak sebelum dan sesudah Sunset

Policy pada Kantor Pelayanan Pajak (KPP) Medan Timur.

METODE PENELITIAN

3.1. Metode Penelitian

Dalam bab ini, akan diuraikan desain penelitian yang dipakai dalam menganalisis

perbandingan penerimaan pajak sebelum dan sesudah sunset policy pada Kantor

Pelayanan Pajak (KPP) Pratama Medan Timur, melalui laporan penerimaan pajak di KPP

Pratama Medan Timur selama 5 (lima) tahun mulai dari tahun 2006 sampai dengan tahun

2010.

Menganalis atau membahas suatu permasalahan penelitian, terlebih dahulu

dirumuskan suatu metode yang dapat digunakan sebagai alat dalam menganalis atau

membahas semua data-data penelitian.

Metode yang dimaksud adalah suatu desain penelitian yang mencakup bagaimana

mengumpulkan data, metode penelitian yang digunakan, metode analisis data dan lain

sebagainya.

Penelitian pada dasarnya merupakan suatu kegiatan untuk memperoleh data atau

informasi yang sangat berguna untuk mengetahui sesuatu untuk memecahkan persoalan

atau untuk mengembangkan ilmu pengetahuan. Menurut J. Supranto (1998) penelitian

dapat dibagi berdasarkan alasan penelitian, tempat penelitian dan menurut metode

pengumpulan data penelitian. Penelitian berdasarkan alasan penelitian yaitu penelitian

dasar (basic research) dan penelitian terpakai (applied research). Penelitian dasar adalah

suatu penelitian yang mempunyai alasan intelektual (intellectual reason) bertujuan untuk

pengembangan ilmu pengetahuan. Sedangkan penelitian terpakai adalah suatu penelitian

baik, efektif dan efisien.

Penelitian menurut tempat yaitu penelitian perpustakaan (library research),

penelitian laboratorium (laboratory research) dan penelitian lapangan (field research).

Penelitian perpustakaan adalah penelitian dimana dilakukan dengan jalan membaca

buku-buku atau majalah dan sumber data lainnya didalam perpustakaan. Jadi pengumpulan data

atau informasi dilakukan diperpustakaan atau ditempat lainnya dimana tersimpan

buku-buku serta sumber-sumber data lainnya. Penelitian laboratorium adalah penelitian yang

dilakukan dengan menggunakan alat-alat tertentu didalam laboratorium yang biasanya

bersifat experimen dimana dimungkinkan untuk pengontrolan terhadap pengaruh dari

suatu faktor tertentu. Penelitian lapangan adalah penelitian yang dilakukan dengan jalan

mendatangi rumah tangga, perusahaan-perusahaan, sawah-sawah dan tempat-tempat lain.

Jadi usaha pengumpulan data dilakukan langsung dengan mendekati para responden baik

dengan melakukan wawancara maupun dengan jalan observasi.

Penelitian menurut metode pengumpulan datanya yaitu : Pertama, dengan sensus,

dimana seluruh elemen (responden) dari seluruh populasi diteliti satu persatu. Hasilnya

merupakan data sebenarnya yang disebut parameter. Kesimpulan yang ditarik berlaku

umum (untuk populasi) dan pasti. Kedua, dengan sampling, dimana hanya elemen sampel

(sebagian dari populasi yang diteliti) hasilnya merupakan data perkiraan (estimate) yang

mengandung kesalahan sampling (sampling error). Kesimpulan yang ditarik berlaku

umum (generalisasi) akan tetapi tidak pasti atau mengandung unsur ketidakpastian

(uncertainty). Ketiga, dengan menggunakan studi kasus (case study). Elemen satu (satu

perusahaan, satu pusat pertokoan atau lain-lain) tidak terkait dengan populasi tertentu.

Kesimpulan yang diambil tidak berlaku umum akan tetapi harga tertentu pada kasus yang

Supranto, 1998) yaitu : Pertama, dengan jalan mencatat seluruh elemen yang menjadi

objek penyelidikan. Kumpulan dari seluruh elemen tersebut dinamakan populasi

(universe). Kedua, dengan jalan mencatat sebagian kecil dari populasi atau mencatat

sampelnya saja. Ketiga, dengan jalan mengambil beberapa elemen dan sering tidak jelas

populasinya, kemudian masing-masing elemen diselidiki secara mendalam. Metoda ini

disebut studi kasus dan dengan metoda ini, kita tidak bisa memperkirakan nilai

sesungguhnya mengingat bahwa populasinya tidak jelas. Kesimpulan yang bisa ditarik

hanya terbatas pada elemen-elemen yang kita selidiki saja.

Didalam penelitian ini, penulis menggunakan penelitian perpustakaan yaitu

dengan mendalami buku-buku dan majalah yang ada diperpustakaan yang berhubungan

dengan masalah penelitian. Buku-buku tersebut sebagai landasan teori didalam penelitian.

Dan penelitian ini juga merupakan penelitian studi kasus karena data atau informasi yang

diteliti dalam hal ini adalah data penerimaan pajak di Kantor Pelayanan Pajak (KPP)

Pratama Medan Timur.

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilaksanakan Kantor Pelayanan Pajak (KPP) Pratama Medan Timur.

Waktu pelaksanaan penelitian ini dimulai dari bulan Oktober 2011 sampai Februari 2012.

3.3. Sumber dan Jenis Data Penelitian

Jenis data yang digunakan dalam studi ini mencakup :

a. Data Primer, yakni data yang bersumber langsung dari Kantor Pelayanan Pajak (KPP)

Medan Timur, berupa penerimaan pajak sebelum dan sesudah kebijkan sunset policy

Pengambilan data dalam ini, disesuaikan dengan permasalahan yang sedang

diteliti dan didukung oleh buku-buku perpajakan sebagai landasan teori ditambah dengan

sumber-sumber lain yang relefan. Hal itu menjadi sumber pedoman didalam pengambilan

dan menganalisis data perusahaan.

3.4. Teknik Analisis Data

Seluruh data yang terkumpul akan diolah dan dianalisis dengan menggunakan

metode diskriptif dengan menggunakan alat uji software SPSS versi 17.0. Analisis

diskriptif ditujukan untuk melihat variasi dari variabel penerimaan pajak sebelum dan

sesudah sunset policy. Analisis diskriptif ini lebih mengarah pada uraian kualitatif.

Analisis yang paling pokok dengan menggunakan alat uji software SPSS versi 17.0 adalah

untuk menguji hipotesis komparatif dengan uji t untuk variabel yang berkaitan.

Kendatipun demikian bantuan dalam bentuk tabel dan grafik yang mengarah kepada

uraian kuantitatif juga dilakukan untuk mempermudah pemahaman terhadap data yang

dikumpulkan. Sedangkan analisis SPSS dilakukan untuk melihat perbandingan variabel

4.1. Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak (KPP) ada pada masa penjajahan Belanda yang

pada saat itu bernama Belasting. Akan tetapi setelah kemerdekaan Negara

Kesatuan Republik Indonesia, nama itu berubah menjadi Kantor Inspeksi

Keuangan. Setelah itu berubah lagi menjadi Kantor Inspeksi Pajak dengan induk

organisasinya atau berada dibawah naungan Direktorat Jendral Pajak Keuangan

Republik Indonesia.

Pada tahun 1978 di Sumatera Utara berdiri tiga Kantor Inspeksi Pajak, yakni:

1. Kantor Inspeksi Pajak Medan Selatan

2. Kantor Inspeksi Pajak Medan Utara

3. Kantor Inspeksi Pajak Pematang Siantar

Akan tetapi pada tahun 1978 Kantor Inspeksi Pajak Medan Selatan

dipecah menjadi dua, yakni Kantor Inspeksi Pajak Medan Selatan dan Kantor

Inspeksi Pajak Kisaran. Hal ini dilakukan untuk mempermudah pelayanan kepada

wajib pajak dalam memenuhi kewajiban perpajakannya, dan dengan semakin

cepatnya pertumbuhan ekonomi, maka didirikanlah Kantor Inspeksi Pajak Medan

Dalam meningkatkan pelayanannya kepada masyarakat dalam hal

memenuhi kewajiban perpajakan si wajib pajak, maka berdasarkan pada

Keputusan Menteri Keuangan Republik Indonesia No. 267/KMK/.01/1989,

diadakanlah perubahan secara menyeluruh pada Direktorat Jendral Pajak yang

mencakup reorganisasi Kantor Inspeksi Pajak yang diganti menjadi Kantor

Pelayanan Pajak sekaligus dibentuknya Kantor Pelayanan Pajak Bumi dan

Bangunan.

Terhitung sejak tanggal 1 April 1994 Kantor Pelayanan Pajak Pratama

berubah menjadi empat wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak Pratama (KPP) Medan Timur

2. Kantor Pelayanan Pajak Pratama (KPP) Medan Barat

3. Kantor Pelayanan Pajak Pratama (KPP) Medan Utara

4. Kantor Pelayanan Pajak Pratama (KPP) Medan Binjai

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

443/KMK.01/2001 tentang “Organisasi dan Tata Kerja Kantor Wilayah Direktorat

Jendral Pajak” dimana Kantor Pelayanan Pajak di Kotamadya Medan menjadi 6

wilayah kerja, yaitu:

1. Kantor Pelayanan Pajak (KPP) Pratama Medan Timur, dengan ruang lingkup

wilayah kerja meliputi:

a. Kecamatan Medan Timur

b. Kecamatan Medan Area

d. Kecamatan Medan Perjuangan

2. Kantor Pelayanan Pajak (KPP) Pratama Medan Barat, dengan ruang lingkup

wilayah kerja meliputi:

4. Kantor Pelayanan Pajak (KPP) Pratama Medan Polonia, dengan ruang lingkup

b. Kecamatan Medan Marelan

c. Kecamatan Medan Labuhan

d. Kecamatan Medan Deli

6. Kantor Pelayanan Pajak (KPP) Pratama Binjai, dengan ruang lingkup wilayah

kerja meliputi:

a. Kota Binjai

b. Kabupaten Langkat

Kantor Pelayanan Pajak (KPP) Prtama Medan Timur berdiri pada tahun

1994 berdasarkan Keputusan Menteri Keuangan Republik Indonesia No.

276/KMK.01/1989 tentang organisasi dan tata kantor wilayah Direktorat Jendral

Pajak, Kantor Pelayan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan,

Kantor Pemeriksaan dan Penyidikan Pajak dan Kantor Penyuluhan dan

Pengamatan Potensi Perpajakan.

Sesuai dengan Surat Edaran (SE) No. 32/SE-19/PJ/2007 tentang persiapan

penerapan Sistem Administrasi Perpajakan Modern pada Kantor Wilayah

(Kanwil) Direktorat Jendral Pajak (DJP) dan pembentukan Kantor Pelayanan

Pajak (KPP) Pratama diseluruh indonesia tahun 2007 sampai pada tahun 2008.

Kantor Pelayanan Pajak (KPP) Pratama adalah jenis Kantor Pelayanan Pajak

(KPP) sebagaimana yang terdapat pada peraturan menteri keuangan No.

132/PMK/2006. Kantor Pelayanan Pajak (KPP) Pratama terbagi menjadi Kantor

Pelayanan Pajak (KPP) Pratama Induk dan Kantor Pelayanan Pajak (KPP)

Kantor Pelayanan Pajak (KPP) mempunyai tugas dan bidang pelayanan

pengawasan administratif, pemeriksaan sederhana terhadap wajib pajak dibidang

Pajak Penghasilan (PPh), Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas

Barang Mewah (PPnBM) dan pajak tidak langsung lainnya dalam wilayah

wewenang. Sehubungan dengan rencana penerapan Sistem (modernisasi)

Administrasi Modern pada beberapa kantor wilayah Direktorat Jendral Pajak

(DJP) dan Kantor Pelayanan Pajak (KPP) Pratama serta Kantor Pelayanan

Penyuluhan dan Konsultasi Perpajakan (KP2KP) diseluruh Indonesia tahun 2007

sampai dengan tahun 2008, ada beberapa hal yang perlu disampaikan, yaitu:

1. Kantor Pelayanan Pajak (KPP) Pratama adalah jenis Kantor Pelayanan Pajak

(KPP) sebagaimana terdapat pada peraturan Menteri Keuangan No.

132/PMK/2006. Kantor Pelayanan Pajak (KPP) Pratama dibagi menjadi dua

bagian, yakni Kantor Pelayanan Pajak (KPP) Pratama Induk dan Kantor

Pelayanan Pajak (KPP) Pratama Pemecahan.

2. Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan (KP2KP) adalah

unit vertikal sebagaimana terdapat pada Peraturan Menteri Keuangan No.

132/PMK/2006, yang berada dan bertanggungjawab langsung kepada Kepala

Kantor Pelayanan Pajak (KPP) Pratama.

3. SIDJP adalah aplikasi Sistem Informasi Direktorat Jendral Pajak yang

menggabungkan seluruh aplikasi perpajakan yang ada di Direktorat Jendral

Pajak seperti: SIP, SAPT, SISMIOB, SIPMOP.

4. Konversi Data adalah kegiatan yang meliputi back up data dan melengkapi

5. Migrasi Data adalah kegiatan yang menyesuaikan basis data yang ada ke

dalam struktur basis data Sistem Informasi Direktorat Jendral Pajak

(SIDJP).

4.1.1. Lokasi dan Letak Geografis Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur terletak pada

gedung Departemen Keuangan Negara I yang beralamat di jalan Diponegoro No.

30 A Medan, yang berada dalam areal yang sama dengan Kantor Pelayanan Pajak

(KPP) Pratama Medan Kota. Keberadaan Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur ini diharapkan akan memudahkan pengawasan dan pemberian

pelayanan kepada Wajib Pajak yang berkaitan dengan hak dengan kewajiban

perpajakannya.

4.1.2. Ruang Lingkup Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Adapun yang menjadi ruang lingkup wilayah kerja Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur, yaitu:

1. Kecamatan Medan Timur

2. Kecamatan Medan Area

3. Kecamatan Medan Tembung

4.1.3. Deskripsi Fungsi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Dalam melaksanakan tugas, Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur menyelenggarakan fungsi, yaitu:

1. Melakukan pengumpulan dan pengolahan data, penyajian informasi

perpajakan, pengamatan potensi perpajakan dan ekstensifikasi Wajib Pajak.

2. Melakukan penelitian dan penatausahaan Surat Pemberitahuan (SPT) Tahunan

dan Surat Pemberitahuan (SPT) Masa Wajib Pajak.

3. Melakukan pengawasan pembayaran masa Pajak Penghasilan (PPh), Pajak

Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM).

4. Melakukan penatausahaan piutang pajak penerimaan, penagihan, penatausaha

banding, dan peneyelesaian restitusi pajak.

5. Melakukan pemeriksaan pajak.

6. Melakukan penyelesaian permohonan, penyampaian dan permohonan

penghapusan sanksi administrasi pajak.

7. Melakukan penagihan pajak.

8. Melakukan penyuluhan konsultasi pajak.

4.1.4. Struktur Organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

Sebagaimana diketahui bahwa setiap instansi tentu mempunyai struktur

organisasi, demikian juga halnya dengan Kantor Pelayanan Pajak (KPP) Pratama

Medan Timur. Kantor Pelayanan Pajak (KPP) Pratama Medan Timur ini dipimpin

oleh seorang kepala kantor yang membawahi Sub Bagian Tata Usaha dan

beberapa seksi. Masing-masing seksi dipimpin oleh seorang kepala seksi yang

bertugas melaksanakan kegiatan operasional pelayanan dalam daerah

wewenangnya berdasarkan teknis yang telah diterapkan oleh Direktorat Jendral

Pajak.

Adapun jenis struktur organisasi yang digunakan pada Kantor Pelayanan

Pajak (KPP) Pratama Medan Timur adalah Struktur Organisasi Linier dan staf

yang berada dibawah seoarang koordinasi Kepala Kantor Wilayah (Kanwil)

Direktorat Jendral Pajak Sumatera Utara I, dimana seluruh pegawainya adalah

Pegawai Negeri Sipil yang berada dibawah naungan Departemen Keuangan

Republik Indonesia.

Kantor Pelayanan Pajak (KPP) dapat digolongkan menjadi 2 (dua) tipe,

yaitu tipe A dan tiupe B. Kantor Pelayanan Pajak (KPP) tipe A merupakan Kantor

Pelayanan Pajak (KPP) yang tergolong dalam skala besar dan biasanya berada di

ibukota propinsi, sedangkan Kantor Pelayanan Pajak (KPP) tipe B merupakan

Kantor Pelayanan Pajak (KPP) yang wilayah kerjanya tidak melebihi dari wilayah

kotamadya dan atau ibukota kabupaten. Sehingga berdasarkan penjelasan diatas,

maka Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dapat digolongkan

kedalam Kantor Pelayanan Pajak (KPP) tipe A karena wilayah kerjanya yang

berada dan atau berkedudukan di ibukota propinsi Sumatera Utara.

Namun berdasarkan Surat Keputusan Menteri Keuangan Republik

Indonesia No. 162/KMK.01/1997 tanggal 10 April 1997 tentang peningkatan

Kantor Pelayanan Pajak (KPP) tipe B menjadi tipe A, sehingga dengan adanya

surat keputusan tersebut maka Kantor Pelayanan Pajak (KPP) tipe B tidak ada lagi

di Kantor Wilayah (Kanwil) Direktorat Jendral Pajak Sumatera Utara I.

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No.

94/KMK.01/1994 tanggal 29 maret 1994 tentang susunan organisasi Departemen

Keuangan, maka Kantor Pelayanan Pajak (KPP) Pratama Medan Timur dipimpin

oleh seorang kepala kantor, membawahi 1 sub bagian, 8 seksi dan 1 kantor

penyuluhan ditambah kelompok tenaga funsional (yang berada diluar struktur

organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Timur) yang terdiri

dari:

1. Sub Bagian Tata Usaha

2. Seksi Tata Usaha dan Perpajakan (TUP)

3. Seksi Pengolahan Data dan Informasi (PDI)

4. Seksi Pajak Penghasilan (PPh) Orang Pribadi

5. Seksi Pajak Penghasilan (PPh) Badan

7. Seksi Pajak Pertambahan Nilai (PPN)

8. Seksi Penagihan

9. Seksi Penerimaan Keberatan

10.Kantor Penyuluhan dan Pengamatan Potensi Perpajakan

Namun setelah adanya modrnisasi perpajakan (tahun 2006 – tahun 2008)

yang berdasarkan Peraturan Menteri Keuangan, maka Kantor Pelayanan Pajak

(KPP) Pratama dibagi menjadi beberapa seksi, yakni:

1. Sub Bagian Umum

2. Seksi Pengolahan Data dan Informasi (PDI)

3. Seksi Pelayanan

4. Seksi Penagihan

5. Seksi Pemeriksaan

6. Seksi Ekstensifikasi

7. Seksi Pengawasan dan Konsultasi I

8. Seksi Pengawasan dan Konsultasi II

9. Seksi Pengawasan dan Konsultasi III

10.Seksi Pengawasan dan Konsultasi IV

4.1.5. Tugas dan Prosedur Standard Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Timur

1. Sub Bagian Umum (Subbag Umum)

Membantu menunjang kelancaran tugas Kepala Kantor dalam

mengkoordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam

hal pengaturan kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga dan

perlengkapan. Sub Bagian Umum mempunyai prosedur standard kerja sebagai

berikut:

a. Penerimaan Dokumen.

b. Pemrosesan dan penatausahaan dokumen masuk.

c. Pelaksanaan pelantikan, dan serah-terima jabatan serta pengambilan

sumpah Pegawai Negeri Sipil.

d. Pelaksanaan pembayaran tagihan melalui mekasnisme langsung kepada

rekanan.

e. Pemusnahan dokumen, penyusunan laporan berkala Kantor Pelayanan

Pajak (KPP).

f. Penyusunan tanggapan/ tindak lanjut terhadap Surat Hasil Pemeriksaan

(SHP), Laporan Hasil Pemeriksaan (LHP) dari Direktorat Jendral Pajak,

Departemen Kuangan dan atau Menteri Keuangan, Badan Pemeriksa

Keuangan (BPK) maupun unit fungsional pemeriksaan lainnya.

2. Seksi Pengolahan Data dan Informasi (PDI)

Membantu Kepala Kantor dalam mengkoordinasikan pengumpulan

perpajakan, urusan tata usaha penerimaan perpajakan, pengolahan data dan

penatausahaan bagi hasil Pajak Bumi dan Bangunan (PBB) dan Bea Perolehan

Hak atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-Filling serta penyimpanan laporan kinerja dengan teknologi

yang ada sehingga dapat mempermudah pekerjaan seksi Pengolahan Data dan

Informasi.

Seksi Pengolahan Data dan Informasi mempunyai prosedur standard kerja

sebagai berikut:

a. Penyusunan rencana penerimaan pajak berdasarkan potensi perpajakan

serta perkembangan ekonomi.

b. Penatausahaan penerimaan Pajak Bumi dan Bangunan (PBB) non

elektronik.

c. Pemrosesan dan penatausahaan dokumen masuk.

d. Pembuatan dan penyampaian surat penghitungan dokumen dan kirim

langsung ke Kantor Pelayanan Pajak yang dituju.

e. Pembentukan dan pemanfaatan bank data dan lain-lain.

3. Seksi Pelayanan

Membantu tugas kepala kantor dalkam mengkoordinasikan penetapan dan

penerbitan produk hukum perpajakan, penyusunan administrasi dokumen dan

berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan (SPT) dan

surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi Wajib Pajak serta

Seksi Pelayanan mempunyai prosedur standard kerja sebagai berikut:

a. Penatausahaan dokumen-dokumen, dan laporan Wajib Pajak pada Tempat

Pelayanan Terpadu (TPT).

b. Penyelesaian pemindahan Wajib Pajak di Kantor Pelayanan Pajak (KPP)

yang lama dan yang baru.

c. Penyelesaian pengukuhan menjadi Pengusaha Kena Pajak (PKP).

d. Pendaftaran dan pencabutaan Nomor Pokok Wajib Pajak (NPWP).

e. Penyelesaian permohonan perpanjangan jangka waktu penyampaian dan

atau pelaporan Surat Pembeitahuan (SPT) Tahunan Pajak Penghasilan

(PPh).

f. Penerbitan Surat Teguran terhadap Wajib Pajak yang tidak memenuhi

kewajiban perpajakannya.

g. Pelaksanaan pemenuhan permintaan konfirmasi dan klarifikasi tentang

informasi perpajakan.

4. Seksi Penagihan

Membantu tugas Kepala Kantor dalam mengkoordinasikan pelaksanaan

dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran serta

tunggakan pajak, usulan penghapusan pajak serta penyimpanan

dokumen-dokumen penagihan. Seksi Penagihan mempunyai prosedur standard kerja

sebagai berikut:

a. Melaksanakan pemrosesan dan penatausahaan dokumen-dokumen yang

b. Melakukan Penatausahaan Surat Ketetapan Pajak (SKP) dan Surat

Tagihan Pajak (STP) beserta bukti pembayarannya.

c. Penyelesaian ususlan pemeriksaan dalam rangka penagihanp pajak.

d. Penerbitan Surat Tagihan Pajak (STP) bunga penagihan, Surat Teguran

Penagihan, Surat Paksa dan Surat Perintah melaksanakan Penyitaan

(SPMP) Serta Keputusan Pencabutan Sita.

e. Pembuatan usulan pencegahan dan penyanderaan terhadap wajib pajak dan

lain-lain

5. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melaksanakan penyusunana rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, pnerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya.

Berdasarkan Peraturan Menteri Keuangan No. 426/PMK.01/2007

dijelaskan tentang uraian jabatan Instansi Vertikal Direktorat Jendral Pajak, yakni:

Tugas dan kegiatan Kepala Seksi Pemeriksaan anatara lain menyusun

daftar nominatif dan atau lembar pemeriksaan Wajib Pajak yang akan diperiksa,

membuat usulan pembatalan nominatif dan atu lembar penugasan pemeriksaan

Wajib Pajak diperiksa dan mengkaitkan serta menyalurkan Surat Perintah

Pemeriksaan Pajak (SP3), Surat Pemberitahuan Pemeriksaan Pajak dan Surat

Pemanggilan Pemeriksaan Pajak.

a. Penyelesaian Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

(PPh) yang lebih bayar.

b. Penyelesaian permohonan pengembalian kelebihan pembayaran pajak.

c. Penatausahaan laporan pemeriksaan pajak dalam nota penghitungan.

d. Pengamatan Kantor Pelayanan Pajak (KPP), pemeriksaan kantor,

pemeriksaan lapangan dan lain-lain.

6. Seksi Ekstensifikasi

Mempunyai tugas melakukan pengamatan potensi perpajakan, pndataan

subjek dan objek pajak, pembentukan dan pemuktahiran basis data nilai objek

pajak dala, menunjang ekstensifikasi. Seksi Ekstensifikasi mempunyai prosedur

standard kerja sebagai berikut:

a. Pendaftaran objek pajak yang baru dengan terlebih dahulu melakukan

penelitian kantor maupun lapangan.

b. Penerbitan surat himbauan untuk ber-NPWP.

c. Pencarian data potensi perpajakan dalam rangka pembuatan monografi

fiskal.

d. Penyelkesaian permohonan penundaan pengembalian SPOP dan mutasi

sebagian atau seluruh subjek dan objek pajak Pajak Bumi dan Bangunan

(PBB).

7. Seksi Pengawasan dan Konsultasi (Waskon I, II, III, IV)

Seksi Pengawasan dan Kosultasi (Waskon I, II, III, IV) mempunyai tugas

bimibingan dan atau himbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan, penyusunan profil Wajib Pajak, analisa kinerja Wajib Pajak,

melakukan rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi,

usulan pembetulan ketetapan pajak, ususlan pengurangan Pajak Bumi dan

Bangunan (PBB) serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB)

dan melakukan evaluasi hasil banding.

Seksi Pengawasan dan Konsultasi (Waskon I, II, III, IV) mempunyai

prosedur standard kerja sebagai berikut:

a. Penyelesaian permohonan pengunaan nilai buku dalam rangka

penggabungan usaha, pengambil-alihan usaha dan atau pemekaran usaha.

b. Penerbitan Surat Perintah Membayar kelebihan Pajak (SPMKP) dan Surat

Perintah Membayar Imbalan Bunga (SPMIB).

c. Penyelesaian permohonan pembetulan ketetapan pajak.

d. Penyelesaian permohonan pengurangan atau penghapusan sanksi

administrasi Pajak Bumi dan Bangunan (PBB).

e. Penyelesaian permohonan Surat Ketetapan Bebas (SKB) pemotongan

Pajak Penghasilan (PPh) atau Bunga Deposito dan Tabungan serta

Diskonto serta Diskonto SBI yang diterima atau diperoleh Dana Pensiun

yang pendiriannya telah disahkan oleh Menteri Keuangan.

f. Pembuatan Surat Pemberitahuan perubahan besarnya angsuran Pajak

8. Kelompok Jabatan Fungsional

Kelompok jabatan fungsional ini terdiri dari sejumlah jabatan fungsional

masing-masing yang melakukan kegiatan sesuai dengan jabatan fungsionalnya

masing-masing berdasarkan peraturan perundang-undangan. Setiap kelompok

tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk langsung

oleh Kepala Kantor Wilayah (Kanwil) dan Kepala Kantor Pelayanan Pajak (KPP)

Pratama yang bersangkutan sesuai dengan bidang keahliannya.

4.1.6. Visi dan Misi Kantor Pelayanan Pajak (KPP) Medan Timur

a. Visi

Kantor Pelayanan Pajak (KPP) Pratama Medan Timur mempunyai Visi

yakni menjadi instansi pemerintahan yang menyelenggarakan sistem

administrasi perpajakan yang efektif, efisien, dan dipercaya masyarakat

dengan integritas dan invidualisme yang tinggi.

b. Misi

Mengembangkan penerimaan pajak Negara berdasarkan

Undang-undang Perpajakan, mampu mewujudkan kemandirian pembiayaan Anggaran

Pendapatan dan Belanja Negara (APBN) melalui sistem administrasi

4.2. Pelaksanaan Sunset Policy Terhadap Jumlah Wajib Pajak Pada KPP Pratama Medan Timur

Berlakunya Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan

Nomor 28 Tahun 2008 sejak 1 Januari 2008 menjadi titik awal berlakunya pasal

37A yang Dikenal dengan Sunset Policy. Direktorat Jenderal Pajak

menindaklanjuti dengan menerbitkan surat nomor S-38/PJ./2008 tanggal 14 Maret

2008 yang berisi intruksi kepada Kepala Kantor Wilayah DJP dan Kepala Kantor

Pelayanan Pajak untuk melaksanakan sejumlah kegiatan sosialisasi Sunset Policy

melalui berbagai cara dan media sesuai situasi dan kondisi setempat.

Kegiatan yang telah dilakukan pada KPP Medan Timur antara lain

pemasangan pemberitahuan papan pemungutan Tempat Pelayan Terpadu,

pemasangan spanduk di depan gedung KPP dan lokasi strategis, undangan

sosialisasi kepada wajib pajak orang pribadi dan wajib pajak badan yang terdaftar,

pengiriman surat himbauan memanfaatkan Sunset Policy, penyebaran leaflet dan

sticker di sentra pertokoan dan daerah perumahan.

Masyarakat (wajib pajak orang pribadi dan badan) yang telah memiliki

NPWP dihimbaukan untuk menyampaikan Pembetulan SPT Tahunan PPh atas

tahun pajak 2006 dan sebelumnya dalam periode 1 Januari 2008 sampai dengan

28 Febuari 2009 untuk melaporkan penghasilan yang telah diperhitungkan dalam

pelaporan SPT Tahunan PPh yang telah disampaikan agar dapat memanfaatkan

fasilitas Sunset Policy. Sedangkan masyarakat (orang pribadi) yang belum

mendapatkan NPWP dalam periode 1 Januari 2008 sampai dengan 28 Febuari

2009 dan menyampaikan Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan

(PPh) untuk tahun pajak 2007 dan tahun-tahun pajak sebelumnya paling lambat

31 Maret 2009 agar bias memanfaatkan fasilitas Sunset Policy.

Menurut wajib pajak badan informasi pertama kali tentang Sunset Policy

mereka ketahui dari pengumuman di KPP Medan Timur. Hal tersebut berbeda

dengan wajib pajak orang pribadi yang mendapatkan informasi tentang Sunset

Policy dari berbagai sumber, yang pertama adalah iklan media elektronik

kemudian disusul dari informasi secara langsung ketika mereka akan melapor SPT

masa (PPh 21, 25 dan PPN) di KPP Medan Timur.

Ketika wajib pajak mencari informasi tentang Sunset Policy di KPP, antar

petugas pajak masih simpang siur dalam memberi penjelasan, sehingga wajib

pajak masi ragu-ragu untuk memanfaatkan Sunset Policy. Begitu juga informasi

yang beredar di luar kantor pajak termauk konsultan pajak juga banyak pendapat

tentang cara pengisian dan perhitungan pajak dalam SPT Sunset Policy. Silang

pendapat itu berlangsung dari awal sampai pertengahan tahun 2008. Hal tersebut

akhirnya membuat wajib pajak menunda minat keikutsertaannya, hingga akhirnya

menyebabkan menumpuk di akhir tahun 2008 dalam melaporkan Sunset Policy.

Intruksi Kegiatan sosialisasi Sunset Policy sebenarnya telah diterbitkan

oleh Direktur Jenderal Pajak tanggal 14 Maret 2008 melalui surat nomor

S-38/PJ./2008. Namun kegiatan sosialisasi di awal tahun tersebut masih banyak

perhitungan pajak terhutang terkait penambahan harta yang dilaporkan wajib

pajak.

Peraturan yang dapat mengakomodasi perbedaan pendapat antara petugas

pajak dengan wajib pajak baru terbit bulan Juni dan Juli 2008. Demi lebih

menyeragamkan kampanye Sunset Policy maka Dirjen Pajak menerbitkan Surat

Edaran Nomor SE-56/PJ./2008 tanggal 28 September 2008 tentang Kampanye

Sunset Policy.

Sosialisasi yang gencar di triwulan terakhir tahun 2008 tersebut mendapat

dampak melonjaknya wajib pajak yang berminat untuk memanfaatkan fasilitas

Suset Policy di akhir bulan Desember 2008, sehinga membuat kewalahan petugas

bank persepsi dan kantor pos yang menerima pembayaran pajak, termasuk juga

KPP tempat wajib pajak melaporkan SPT Tahunan PPh.

Puncaknya terjadi pada tanggal 30 Desember 2008, di KPP Pratama

Medan Timur terjadi banyak antrian wajib pajak baik yang menyetor ke Bank

Sumatera Utara yang terletak di lantai 2 (dua) maupun untuk melaporkan SPT

Tahunan PPh untuk diteliti oleh Account Representative (AR) kemudian

dilaporkan ke Tempat Pelayanan Terpadu (TPT).

Untuk menghindari wajib pajak menunggu lama penelitian SPT Tahunan

PPh oleh AR, maka kepala kantor KPP Pratama Medan Timur menugaska kepada

semua AR untuk melakukan penelitian SPT denagn dibantu Kepala Seksi

Pengawasan dan Konsultasi. Sedangkan untuk mengurangi antrian TPT maka

seluruh tugas pelaksana Seksi Pelayanan diminta untuk membuka semua loket

4.3. Hasil Penelitian

Tabel 4.1.

Jumlah Penerimaan Pajak Tahun 2006 di KPP Pratama Medan Timur

Jenis Pajak Jumnlah Netto

A. Pajak Penghasilan 165,536,802,344

1. PPh NON MIGAS 164,761,016,888

1.1 PPh Pasal 21 29,446,928,485

1.2 PPh Pasal 22 5,831,567,052

1.3 PPh Pasal 22 Impor 20,864,895,368

1.4 PPh Pasal 23 10,920,988,024

1.5 PPh Pasal 25/29 OP 36,705,909,218

1.6 PPh Pasal 25/29 Badan 15,479,456,331

1.7 PPh Pasal 26 10,703,065,970

1.8 PPh Final dan FLN 64,808,206,440

1.9 PPh Non Migas Lainnya 0

2. PPh MIGAS 775,785,456

2.1 PPh Minyak Bumi 764,235,692

2.2 PPh Gas Alam 3,793,514

2.3 PPh Lain Minyak Bumi 0

2.4 PPh Lainnya Gas Alam 7,756,250

B. PPN dan PPnBM 160,635,991,480

1. PPN Dalam Negeri 89,694,989,997

2. PPN Impor 71,060,187,577

3. PPnBM Dalam Negeri -420,463,044

4. PPN Impor 247,923,696

5. PPN/PPnBM Lainnya 53,353,254

C. PBB dan BPHTB 0

1. Pendapatan PBB 0

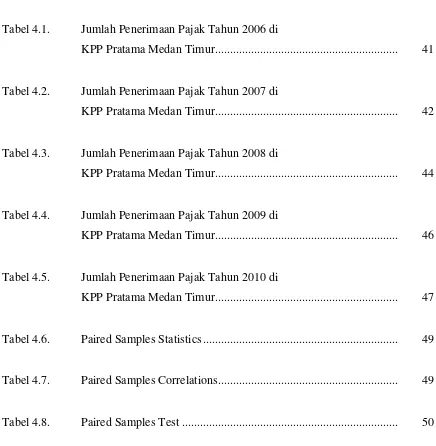

D. Pendapatan atas PL dan PIB 1,867,743,649

1. Bea/Benda Materai 1,859,341,550

2. PTLL 716,432

3. Bunga Penagihan PPh 6,128,524

4. Bunga Penag. PPN 1,557,143

5. BPP 0

6. PIB 0

JUMLAH (A+B+C+D) 328,040,537,473

Sumber: DJP, KPP Pratama Medan Timur

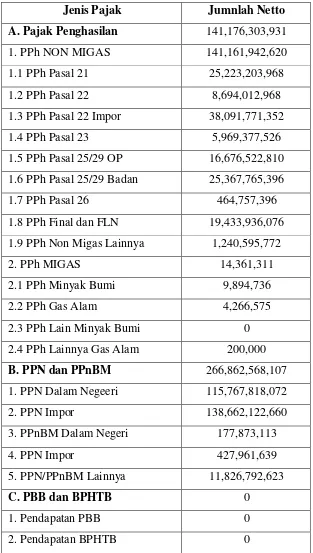

Tabel 4.2

Jumlah Penerimaan Pajak Tahun 2007 di KPP Pratama Medan Timur

Jenis Pajak Jumnlah Netto

A. Pajak Penghasilan 254,105,480,685

1. PPh NON MIGAS 253,825,757,742

1.1 PPh Pasal 21 57,768,580,125

1.2 PPh Pasal 22 11,127,348,239

1.3 PPh Pasal 22 Impor 38,090,274,721

1.4 PPh Pasal 23 14,429,415,349

1.5 PPh Pasal 25/29 OP 39,842,30,431

1.6 PPh Pasal 25/29 Badan 10,798,422,920

1.7 PPh Pasal 26 13,480,864,384

1.8 PPh Final dan FLN 68,288,430,573

1.9 PPh Non Migas Lainnya 120,000

2. PPh MIGAS 279,722,943

2.1 PPh Minyak Bumi 175,898,029

2.2 PPh Gas Alam 103,038,194

2.4 PPh Lainnya Gas Alam 4,760

B. PPN dan PPnBM 248,119,118,926

1. PPN Dalam Negeeri 125,548,158,558

2. PPN Impor 123,528,820,718

3. PPnBM Dalam Negeri -1,275,543,678

4. PPN Impor 247,660,427

5. PPN/PPnBM Lainnya 70,022,901

C. PBB dan BPHTB 0

1. Pendapatan PBB 0

2. Pendapatan BPHTB 0

D. Pendapatan atas PL dan PIB 2,462,706,892

1. Bea/Benda Materai 2,366,575,000

2. PTLL 6,147,000

3. Bunga Penagihan PPh 17,967,375

4. Bunga Penag. PPN 72,017,517

5. BPP 0

6. PIB 0

JUMLAH (A+B+C+D) 504,6987,306,503

Tabel 4.3

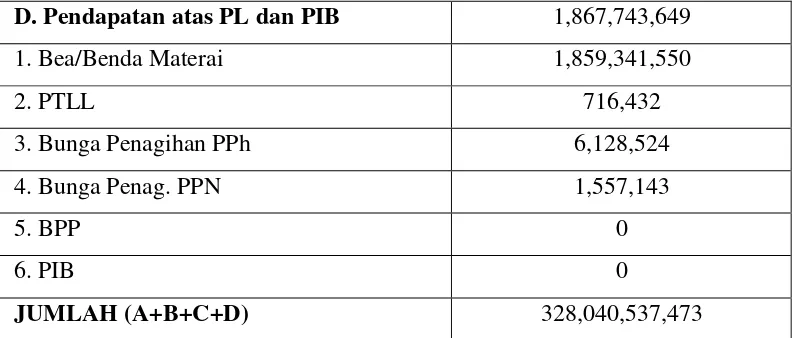

Jumlah Penerimaan Pajak Tahun 2008 Di KPP Pratama Medan Timur

Jenis Pajak Jumnlah Netto

A. Pajak Penghasilan 220,400,802,992

1. PPh NON MIGAS 220,288,995,224

1.1 PPh Pasal 21 31,993,404,731

1.2 PPh Pasal 22 11,091,241,731

1.3 PPh Pasal 22 Impor 79,040,697,670

1.4 PPh Pasal 23 7,752,868,046

1.5 PPh Pasal 25/29 OP 32,605,256,168

1.6 PPh Pasal 25/29 Badan 16,279,090,796

1.7 PPh Pasal 26 4,129,180,916

1.8 PPh Final dan FLN 37,396,180,916

1.9 PPh Non Migas Lainnya 1,005,831

2. PPh MIGAS 111,807,768

2.1 PPh Minyak Bumi 79,595,522

2.2 PPh Gas Alam 20,301,729

2.3 PPh Lain Minyak Bumi 1,103,589

2.4 PPh Lainnya Gas Alam 10,806,928

B. PPN dan PPnBM 386,757,668,823

1. PPN Dalam Negeeri 92,927,016,427

2. PPN Impor 293,104,170,904

3. PPnBM Dalam Negeri 127,733,940

4. PPN Impor 567,448,043

5. PPN/PPnBM Lainnya 31,299,509

C. PBB dan BPHTB 0

1. Pendapatan PBB 0

2. Pendapatan BPHTB 0

1. Bea/Benda Materai 859,822,000

2. PTLL 6,305,000

3. Bunga Penagihan PPh 5,467,547

4. Bunga Penag. PPN -32,933,147

5. BPP 0

6. PIB -24,551,514

JUMLAH (A+B+C+D) 607,972,581,701

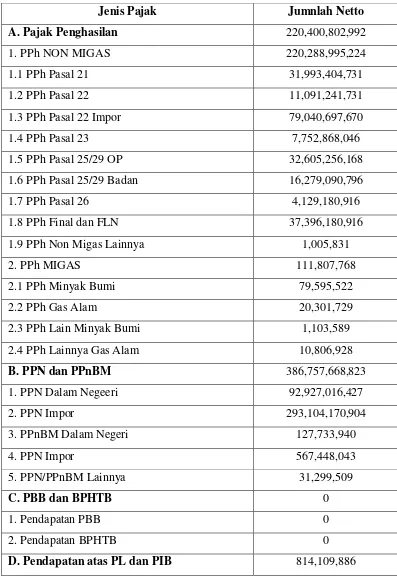

Tabel 4.4

Jumlah Penerimaan Pajak Tahun 2009 di KPP Pratama Medan Timur

Jenis Pajak Jumnlah Netto

A. Pajak Penghasilan 141,176,303,931

1. PPh NON MIGAS 141,161,942,620

1.1 PPh Pasal 21 25,223,203,968

1.2 PPh Pasal 22 8,694,012,968

1.3 PPh Pasal 22 Impor 38,091,771,352

1.4 PPh Pasal 23 5,969,377,526

1.5 PPh Pasal 25/29 OP 16,676,522,810

1.6 PPh Pasal 25/29 Badan 25,367,765,396

1.7 PPh Pasal 26 464,757,396

1.8 PPh Final dan FLN 19,433,936,076

1.9 PPh Non Migas Lainnya 1,240,595,772

2. PPh MIGAS 14,361,311

2.1 PPh Minyak Bumi 9,894,736

2.2 PPh Gas Alam 4,266,575

2.3 PPh Lain Minyak Bumi 0

2.4 PPh Lainnya Gas Alam 200,000

B. PPN dan PPnBM 266,862,568,107

1. PPN Dalam Negeeri 115,767,818,072

2. PPN Impor 138,662,122,660

3. PPnBM Dalam Negeri 177,873,113

4. PPN Impor 427,961,639

5. PPN/PPnBM Lainnya 11,826,792,623

C. PBB dan BPHTB 0

1. Pendapatan PBB 0

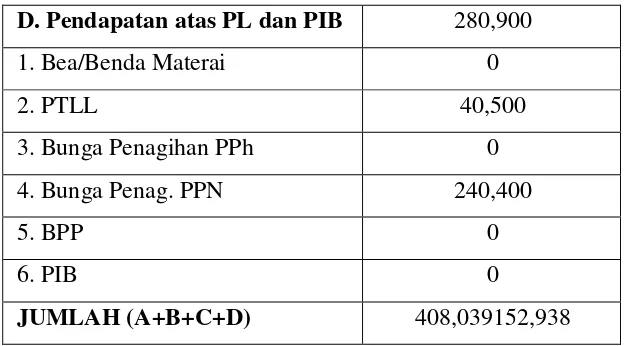

D. Pendapatan atas PL dan PIB 280,900

Sumber: DJP, KPP Pratama Medan Timur

Tabel 4.5

Jumlah Penerimaan Pajak Tahun 2010 di KPP Pratama Medan Timur

Jenis Pajak Jumnlah Netto

A. Pajak Penghasilan 176,084,381,803

1. PPh NON MIGAS 176,081,545,266

1.1 PPh Pasal 21 57,140,676,229

1.2 PPh Pasal 22 9,302,484,283

1.3 PPh Pasal 22 Impor 56,171,165,363

1.4 PPh Pasal 23 4,388,519,363

1.5 PPh Pasal 25/29 OP 10,787,963,773

1.6 PPh Pasal 25/29 Badan 839,152,296

1.7 PPh Pasal 26 842,586,618

1.8 PPh Final dan FLN 36,608,655,921

1.9 PPh Non Migas Lainnya 340,909

2. PPh MIGAS 2,836,537

2.1 PPh Minyak Bumi 0

2.3 PPh Lain Minyak Bumi 0

2.4 PPh Lainnya Gas Alam 1,477,500

B. PPN dan PPnBM 319,637,762,556

1. PPN Dalam Negeeri 127,263,154,434

2. PPN Impor 191,880,428,211

3. PPnBM Dalam Negeri 113,618,056

4. PPN Impor 348,630,069

5. PPN/PPnBM Lainnya 31,931,786

C. PBB dan BPHTB 0

1. Pendapatan PBB 0

2. Pendapatan BPHTB 0

D. Pendapatan atas PL dan PIB 137,718,007

1. Bea/Benda Materai 0

2. PTLL 0

3. Bunga Penagihan PPh 8,291,304

4. Bunga Penag. PPN 129,426,703

5. BPP 0

6. PIB 0

JUMLAH (A+B+C+D) 495,859,862,366

4.4. Pembahasan

4.4.1. Uji Deskriftif Data Penelitian

Statistik data penelitian penerimaan pajak sebelum dan sesudah Sunset

Policy dapat kita lihat pada tabel 4.6. dibawah ini :

Tabel. 4.6

SP1 623,646,721,775 26 1.659E11 3.253E10

Sumber : Data Penelitian 2011 (Data diolah)

Dari tabel 4.7. di atas dapat dilihat bahwa rata-rata penerimaan pajak

sebelum Sunset Policy adalah sebesar 418.586.774.630, sedangkan rata-rata

penerimaan sesudah sunset Policy adalah sebesar 623,646,721,775.

4.4.2. Uji Korelasi Data Penelitian

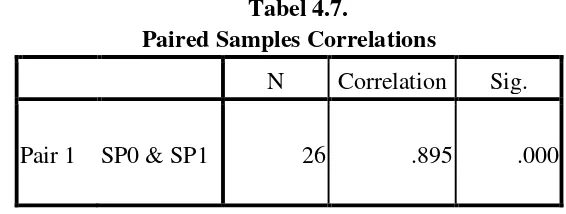

Dari tabel 4.8 di atas dapat dilihat bahwa angka korelasi penerimaan pajak

sebelum dan sesudah sunset policy pada KPP Pratama Medan Timur adalah

sebesar 0.895.

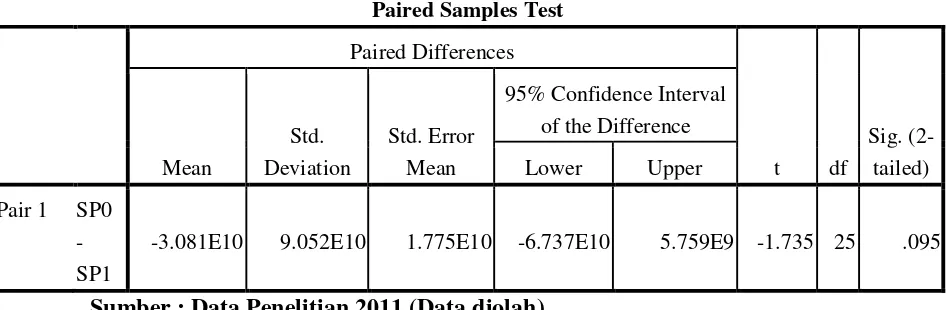

4.4.3. Uji Hipotesis Data Penelitian

Pengujian hipotesis data penelitian dilakukan dengan Uji T dapat kita lihat

pada tabel 4.8. dibawah ini:

Sumber : Data Penelitian 2011 (Data diolah)

Berdasarkan tabel 4.8 di atas dapat nilai signifikan sebesar 0.095 lebih besar

dari alpha = 0.05 maka dapat disimpulkan tidak ada perbedaan yang signifikan

5.1 Kesimpulan

Dari pembahasan yang telah diuraikan pada bab-bab sebelumnya, penulis

dapat mengambil beberapa kesimpulan, antara lain:

1. Penerapan Sunset Policy di di KPP Pratama Medan Timur sudah cukup baik

menurut persepsi dari wajib pajak orang pribadi.

2. Kepatuhan wajib pajak sebelum diberlakukannya Sunset Policy dalam

mendaftarkan diri sebagai wajib pajak dan membayar pajaknya sesuai dengan

keadaan yang sebenarnya secara tepat waktu masih relatif rendah, hal ini terbukti

dengan “sedikitnya” jumlah wajib pajak. Yang terdaftar apabila dibandingkan

dengan jumlah penduduk/kepala keluarga yang ada dan masih banyak jumlah

Surat Ketetapan Pajak yang diterbitkan.

3. Hasil penelitian menunjukkan bahwa tidak ada perbedaan yang signifikan antara

penerimaan pajak sebelum dan sesudah kebijakan sunset policy pada Kantor

Pelayanan Pajak (KPP) Medan Timur.

4. Upaya-upaya yang harus dilakukan untuk menjaga dan meningkatkan kepatuhan

wajib pajak setelah berakhirnya Sunset Policy antara lain:

a. Pembenahan Administrasi Pajak, administrasi pajak harus diupayakan disusun

secara efektif dan efisien, hal ini adalah untuk menjawab keluhan-keluhan

wajib pajak yang masih menganggap rumit sistem perpajakan yang berlaku.

b. Perbaiki Pelayanan, yaitu dengan cara peningkatan kualitas dan peningkatan

kualitas dan kemampuan teknis pegawai dalam bidang perpajakan, perbaikan

infrastruktur seperti perluasan Tempat Pelayanan Terpadu (TPT), penggunaan

sistem informasi dan teknologi untuk dapat memberikan kemudahan kepada

wajib pajak dalam memenuhi kewajiban perpajakannya.

c. Penyuluhan secara sistematis dan berkesinambungan kepada wajib pajak,

supaya wajib pajak paham terhadap hak dan kewajiban perpajakannya,

sehingga kemudian muncul kepatuhan dalam diri wajib pajak.

5.2 Saran

Berdasarkan kesimpulan di atas maka disarankan agar:

1. Kebijakan Sunset Policy ternyata kurang berhasil meningkatkan kepatuhan wajib

pajak, mengacu pada hal tersebut disarankan agar dalam per Undang-undangan

kedepan memberikan kewenangan kepada pejabat setingkat menteri untuk dapat

membuat deskresi/kebijakan-kebijakn yang responsif terhadap tuntutan

perkembangan jaman,

2. Direktorat Jenderal Pajak disarankan untuk melakukan pengkajian kebijakan

penerapan Sunset Policy. Mungkin sosialisasi penerapan kebijakan sunset policy

yang tidak tepat sasaran yang menyebabkan tidak ada perbedaan yang signifikan

3. Pelaksanaan Sunset Policy masih terdapat bermacam-macam hambatan,

diantaranya antrian yang terlalu panjang akibatnya banyak masyarakat yang ingin

mendaftarkan NPWP dalam rangka Sunset Policy dan susahnya mengakses

e-regrestation pada saat menjelang berakhirnya Sunset Policy, oleh karena itu

sebelum berakhirnya Sunset Policy, pemerintah seharusnya sudah mengantisipasi

masalah tersebut dengan membuka loket pendaftaran NPWP sebanyak-banyaknya

Aini, H. Hamdan. 1991, Perpajakan, Buni Aksara, Jakarta.

Bohari. 1985, Pengantar Perpajakan, Ghalia Indonesia, Jakarta.

Lesmana, Eko. 1992, Sistem Perpajakan di Indonesia, Bina Kampus, Jakarta.

Madiasmo. 2002, Perpajakan, Bumi Aksara, Jakarta

Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK/01/2001 tentang Organisasi dan Tata Kerja Kanwil Dirjen Pajak, Kantor Pelayanan Pajak, Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan Penyidikan Pajak, Kantor Penyuluhan dan Pengamatan Potensi Perpajakan.

Sihaloho, Cyrus. 2002, Ketentuan Umum dan Tata Cara Perpajakan, Raja Grafindo

Persada, Jakarta.

Suandy Erli. 2008, Hukum Pajak, Edisi Empat, Andi, Yokyakarta

Wirartha, Made. 2005, Metode Penelitian Sosial, Andi, Denpasar