PENGARUH PARTISIPASI PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL DENGAN KEPUASAN KERJA, GAYA KEPEMIMPINAN, DAN

KOMITMEN ORGANISASI SEBAGAI VARIABEL MODERATING

(Studi Kasus Pada Universitas Islam Negeri Syarif Hidayatullah Jakarta)

Umiyati

Universitas Islam Negeri Syarif Hidayatullah Jakarta

ABSTRACT

The main aim of the research is to find out the empirical evidence related with the influence of budget participation toward managerial performance with job satisfaction, leadership style, and organization commitment as moderating variables. The respondents of this research are leaders (managers) contributed in the budget settlement of University Islam Negeri Syarif Hidayatullah Jakarta. Data elaborations for this research are using survey method by using quationnaires tools. From 120 quationnaires distributed, the researcher got 103(85,83%) completed quationnaires filled by respondent. Data elaboration is a set of questions adopted from the previous research. The data are analyzed by using multiple linear regression techniques with interaction test (Moderated Regression Analysis).The result of this research indicate that there are significant influence between the budget participation and managerial performance. At the condition when budget participation interacted with job satisfaction and leadership style as moderating variable, it gave significant influence toward managerial performance. At the condition when budget participation interacted with the organization commitment as moderating variable, it gave not significant influence toward managerial performance.

Keywords: budget participation, managerial performance, job satisfaction, leadership style, organization commitment

1. PENDAHULUAN

Anggaran merupakan komponen penting dalam sebuah organisasi, baik sektor swasta

maupun pemerintah. Setiap organisasi bisa mendapatkan manfaat dari perencanaan dan

pengendalian yang diberikan oleh anggaran. Oleh karena itu, penganggaran dalam sebuah

organisasi merupakan proses yang terus menerus. Hal tersebut terjadi karena ketika beberapa

bulan anggaran tahun berjalan mulai diimplementasikan, tim anggaran telah bekerja kembali

untuk menyiapkan anggaran tahun berikutnya. Setiap organisasi yang besar dan telah mature (matang) dengan tingkat operasional yang relatif stabil dalam jangka panjang, anggaran

merupakan dokumen formal dan sangat rinci. Untuk itu, perlu waktu yang relatif lama dalam

menyiapkan suatu anggaran supaya anggaran dapat selesai dengan tepat waktu diawal tahun

berikutnya dan disetujui semua pihak yang terkait.

Tahapan penganggaran dalam proses pengendalian manajemen sektor publik

merupakan hal yang sangat penting. Begitu pula dengan ketaatan terhadap alokasi anggaran,

pelaporan dan pertanggungjawaban menjadi perhatian utama manajemen. Bagi organisasi yang

besar, proses penyusunan laporan dan implementasi anggaran dapat berjalan

berminggu-minggu, bahkan mungkin berbulan bulan.

Proses penganggaran pada organisasi sektor publik memiliki karakteristik yang agak

berbeda dibandingkan dengan penganggaran pada sektor swasta. Menurut Mardiasmo (2002:61)

anggaran merupakan pernyataan mengenai estimasi yang hendak dicapai selama periode waktu

Pada sektor swasta, anggaran merupakan bagian dari rahasia perusahaan yang tertutup

untuk publik. Namun sebaliknya, pada sektor publik anggaran harus diinformasikan kepada

publik untuk dikritik, didiskusikan dan diberi masukan. Anggaran sektor publik merupakan

instrument akuntabilitas atas pengelolaan dana publik dan pelaksanaan program-program yang

dibiayai dengan uang publik.

Anggaran dalam proses pembuatannya terdapat dua sistem yaitu, top down dan bottom up. Sebelum adanya perubahan sistem pembuatan anggaran yang mengharuskan adanya

akuntabilitas dalam proses pembuatan dan pelaporan, instansi pemerintah masih menggunakan

sistem top down. Dimana rencana dan jumlah anggaran yang telah ditetapkan oleh atasan atau pemegang kuasa anggaran, bawahan atau pelaksana anggaran hanya melakukan apa yang telah

disusun. Penerapan sistem ini dapat mengakibatkan kinerja bawahan atau pelaksana anggaran

menjadi tidak efektif, karena atasan terlalu menuntut namun sumber daya pelaksanaan anggaran

tidak mencukupi. Selain itu kuasa pembuat anggaran terkadang kurang mengetahui potensi dan

hambatan yang dimiliki oleh bawahan atau pelaksana anggaran, sehingga target anggaran yang

diberikan melebihi kemampuan pelaksana anggaran.

Proses pembuatan anggaran dengan sistem top down sangat berbeda dengan sistem bottom

up. Anggaran dengan sistem bottom up merupakan proses pembuatan anggaran yang dilakukan secara bersama-sama antara pemegang kuasa dan pelaksanaan anggaran. Hal ini dapat dilakukan

sebagai sarana yang efektif dan efesien dalam mencapai tujuan.

Seiring dengan perkembangan ilmu pengetahuan akuntansi manajemen maka sektor publik

menerapkan sistem penganggaran yang dapat menanggulangi masalah diatas, yaitu dengan

menerapkan partisipasi anggaran (participatory budgeting). Dengan sistem ini, dalam pelaksanaan anggaran melibatkan pemegang kuasa anggaran (atasan) dengan pelaksana anggaran (bawahan)

untuk menghasilkan kesepakatan dalam penyusunaan anggaran tersebut.

Dalam proses penyusunan anggaran, sebaiknya semua tingkatan manajemen ikut

berpartisipasi (terlibat). Partisipasi dalam penyusunan anggaran yang melibatkan sumber daya

manusia mempunyai pengaruh yang besar dalam penentuan besarnya anggaran dalam institusi

atau organisasi (Govindrajan, 2005:87).

Anggaran dapat dijadikan sebagai alat penilaian kinerja, maksudnya adalah kinerja dapat

dinilai berdasarkan pencapaian target anggaran dan efesiensi pelaksanaan anggaran. Kinerja

manajer publik dinilai berdasarkan pada tingkat keberhasilan yang dicapai yang dikaitkan

dengan anggaran yang telah ditetapkan (Mardiasmo,2002:65).

Proses penyusunan anggaran merupakan kegiatan yang penting dan melibatkan,

mengkomunikasikan, memotivasi dan mengevaluasi prestasi manajer yang akan memainkan

peranan dalam mempersiapkan dan mengevalusi berbagai alternatif dari tujuan anggaran,

Banyak penelitian bidang akuntansi manajemen yang menaruh perhatian pada masalah

partisipasi anggaran, hal ini karena anggaran partisipatif dinilai mempunyai konsekuensi

terhadap sikap dan perilaku anggota organisasi (Murray, 1990 dalam Sardjito 2007:4 ). Pengaruh

partisipasi anggaran terhadap kinerja manajerial merupakan tema yang menarik dalam

pendidikan akuntansi manajemen. Menurut Lukka (1988) dan Brownell (1982) dalam Sumarno

(2005: 586) ada dua alasan yaitu (a) partisipasi dinilai sebagai pendekatan manajerial yang dapat

meningkatkan kinerja dan (b) berbagai penelitian yang menguji antara partisipasi anggaran

terhadap kinerja manajerial hasilnya saling bertentangan. Sehingga para peneliti menyimpulkan

bahwa tidak ada hubungan langsung antara partisipasi anggaran dan kinerja manajerial (Gul.et.al, 1995 dalam Nor, 2009: 218).

Beberapa penelitian terdahulu menunjukan bahwa ada pengaruh yang signifikan antara

partisipasi anggaran terhadap kinerja manajerial, antara lain Brownell (1982); Sumarno (2005);

Yusfaningrum dan Ghozali (2005); Sardjito (2007); Nurcahyani (2010); Arifah (2009); Fitrianti

(2010). Namun ada beberapa peneliti lainnya menemukan partisipai anggaran tidak

meningkatkan kinerja manajerial, antara lain :( Baryan Locke, 1967 dalam Nor, 2009); Milani

(1975); Yuniarti (2007)

Hasil penelitian terdahulu tersebut menunjukan bahwa hasil temuan mereka tidak

konsisten antara satu dengan lainnya. Pengaruh antara partisipasi anggaran terhadap kinerja

manajerial ada kemungkinan dipengaruhi oleh variabel-variabel lain yang bertindak sebagai

variabel intervening atau moderating. Dengan demikian, untuk menyelesaikan perbedaan dari

hasil penelitian tersebut, bisa dilakukan dengan menggunakan pendekatan kontijensi (contigency approach) yang secara sistematis mengevaluasi berbagai kondisi atau variabel yang dapat mempengaruhi pengaruh antara partisipasi dalam penyusunan anggaran kinerja manajerial

(Govindrajan,1986, dalam Nor,2009: 219).

Sejalan dengan pernyataan tersebut diatas, penulis dalam penelitian ini menggunakan tiga

variabel moderating yang akan memoderasi partisipasi dalam penyusunan anggaran terhadap

kinerja manajerial yaitu kepuasan kerja, gaya kepemimpinan dan komitmen organisasi yang

diberikan oleh suatu organisasi kepada para pegawainya.

Kepuasan kerja menunjukan hubungan pengaruh yang positif dan sigifikan terhadap

partisipasi penyusunan anggaran sebagai variabel moderating (Adrianto, 2008 : 61). Hal ini

sesuai dengan teori psikologi yang dikemukakan oleh (Hopwood, 1976,:Brownell, 1982a; Young, 1988 dan Dunk, 1993b dalam Sumarno,2005: 587) bahwa melalui partisipasi anggaran, individu

dapat mengurangi tekanan tugas dan mendapatkan kepuasan kerja, dan selanjutnya dapat

mengurangi senjangan anggaran.

Brownell dan McInnes (1986); Dunk (1990) dalam Nor, (2009: 220) mengemukakan

bahwa partisipasi penyusunan anggaran lebih memungkinkan para manajer (sebagai bawahan)

yang dapat dicapai. Pimpinan yang memperkenankan bawahanya untuk turut terlibat dalam

pengambilan keputusan menyangkut pekerjaannya umumnya akan meningkatkan kepuasan kerja

bawahannya. Kepuasan kerja yang dimakud adalah sikap seseorang terhadap pekerjaannya.

Kepuasan kerja bisa timbul dalam organisasi biasanya karena adanya kenaikan atau

disetujuinya usulan yang ditawarkan bawahan kepada pimpinan. Faktor lain yang dapat

mempengaruhi kepuasan kerja adalah pekerjaan yang sifatnya menantang, penghargaan yang

sepadan, kondisi lingkungan kerja yang mendukung serta kesesuaian antara pekerjaan dengan

pribadi individu (stonner et. al,1998 dalam Adrianto, 2008 : 16)

Hermawan (2003); Fitrianti (2010) menyatakan bahwa gaya kepemimpinan mempunyai

pengaruh yang positif dan siginifikan dengan partisipasi dalam penyusunan anggaran. Hal ini

berbeda dengan penelitian Sumarno (2005); Nor (2009) yang menemukan bahwa pengaruh

gaya kepemimpinan antara partisipasi anggaran terhadap kinerja manajerial tidak mempunyai

pengaruh yang positif dan siginifikan.

Kemampuan dan keterampilan dalam pengarahan adalah faktor penting yang harus dimiliki

oleh manajer. Keberhasilan suatu organisasi baik secara keseluruhan maupun secara kelompok

dalam suatu organisasi tertentu sangat tergantung pada mutu kepemimpinan yang terdapat

dalam organisasi yang bersangkutan (Nor,2009:219). Dengan demikian dapat dikatakan bahwa

mutu kepemimpinan yang terdapat dalam suatu organisasi tersebut dalam menyelenggarakan

berbagai kegiatannya terutama dapat dilihat dalam hasil kinerja bawahan yang dipimpinnya.

Arifah (2009); Sardjito (2007) menyatakan bahwa terdapat pengaruh dan siginifikan antara

komitmen organisasi dan partisipasi penyusunan anggaran terhadap kinerja manajerial.

Sementara penelitian Suardana (2009) menemukan bahwa interaksi antara partisipasi

penyusunan anggaran dan komitmen organisasi tidak signifikan terhadap kinerja manajerial. Hal

ini berarti bahwa penelitian Suardana (2009) menyimpulkan komitmen organisasi tidak mampu

memperkuat hubungan antara partisipasi penyusunan anggaran dan kinerja manajerial.

Komitmen organisasi bisa tumbuh apabila individu memiliki ikatan emosional yang kuat

terhadap organisasi, dimana setiap individu akan lebih mengutamakan kepentingan organisasi

dibandingkan dengan kepentingan pribadi. Pemberian apresiasi dan persepsi yang baik atau

positif terhadap individu yang memiliki komitmen organisasi yang tinggi akan membuat individu

tersebut mengutamakan kepentingan organisasinya dibandingkan kepentingan pribadi.

Sebaliknya jika komitmen organisasi rendah maka akan membuat individu berbuat untuk

kepentingan pribadinya (Pinder, 1984 dalam Arifah, 2009 ; 75).

Dengan demikian, selain faktor kepuasan kerja yang sangat penting dalam organisasi agar

pegawai merasa termotivasi dalam memperbaiki kondisi kerjannya dan memberikan respon

yang membangun, faktor kepemimpinan juga mempunyai peranan yang penting untuk memberi

komitmen organisasi yang menunjukan keyakinan dan dukungan yang kuat terhadap nilai dan

sasaran (goal) yang ingin dicapai oleh organisasi diharapkan dapat mendukung proses kegiatan penyusunan anggaran. Sehingga tugas penyusunan anggaran dapat dilaksanakan secara optimal.

Berdasarkan uraian yang telah dijelaskan, peneliti termotivasi dalam melakukan penelitian

ini, karena pertama, partisipasi anggaran dinilai mempunyai konsukuensi terhadap sikap dan

perilaku anggota organisasi sehingga penelitian ini mengkonfirmasi kembali atas penelitian

terdahulu apakah partisipasi anggaran mempunyai pengaruh yang positif dan signifikan terhadap

kinerja manajerial. Disamping itu, juga untuk mengetahui apakah variabel kepuasan kerja, gaya

kepemimpinan, dan komitmen organisasi dapat memoderasi hubungan antara partisipasi

anggaran dan kinerja manajerial. Kedua, berbagai peneliti sebelumnya yang menguji hubungan

antara partsipasi anggaran dan kinerja manajerial masih menunjukan hasil yang tidak konsisten.

Ketiga, sampai dengan tahapan penyelesaian penelitian ini, peneliti belum menemukan hasil

penelitian yang menaruh perhatian pada partisipiasi penyusunan anggaran dengan objek

penelitiannya di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Berdasarkan hal tersebut,

maka peneliti melakukan penelitian yang berjudul “Pengaruh Partisipasi Penyusunan Anggaran

terhadap Kinerja Manajerial dengan Kepuasan kerja, Gaya Kepemimpinan dan Komitmen

Organisasi sebagai Variabel Moderating (Studi Kasus Pada Universitas Islam Negeri Syarif

Hidayatullah Jakarta)“.

Penelitian ini bertujuan untuk memperoleh bukti empiris tentang (a) Pengaruh partisipasi

penyusunan anggaran terhadap kinerja manajerial (b)Kepuasan kerja dalam memoderasi

pengaruh partisipasi penyusunan anggaran terhadap peningkatan kinerja manajerial (c) Gaya

kepemimpinan dalam memoderasi pengaruh partisipasi penyusunan anggaran terhadap

peningkatan kinerja manajerial (d) Komitmen organisasi dalam memoderasi pengaruh partisipasi

penyusunan anggaran terhadap peningkatan kinerja manajer.

2. METODOLOGI PENELITIAN

a. Populasi dan Sampel Penelitian

Populasi dalam penelitian ini adalah seluruh pimpinan dan kepala bagian yang terlibat

dalam penyusunan anggaran di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Adapun tujuan utama dipilihnya Instansi Pemerintah UIN Syarif Hidayatullah Jakarta

sebagai sampel penelitian adalah karena UIN Syarif Hidayatullah Jakarta merupakan salah

satu perguruan tinggi Islam Negeri di Jakarta yang telah berstatus Badan Layanan Umum

(BLU) penuh sejak tanggal 26 Februari 2008 melalui surat keputusan Menteri Keuangan

Nomor: 42/PMK.05./2008, dimana dengan status barunya UIN Jakarta harus melaporkan

pertanggungjawaban melalui pelaksanaan anggaran dengan didukung oleh sistem akuntansi

dan sistem dokumentasi sesuai dengan Peraturan Pemerintah No. 23 Tahun 2005.

yaitu anggaran yang dibuat secara bersama-sama dengan pemengang kuasa dan pelaksana

anggaran (participatory budgeting), sehingga sesuai dangan topik yang akan diteliti. Selain itu, karena adanya data yang tersedia dan kemudahan bagi peneliti untuk mengakses data .

Sampel penelitian dilakukan dengan menggunakan purposive sampling yaitu pengambilan sampel bertujuan. Kriteria yang digunakan dalam penelitian ini adalah (a)

Menduduki jabatan sebagai wakil rektor, dekan, wakil dekan,kepala biro, direktur

pascasarjana, kepala bagian tata usaha, kepala subbagian tata usaha, kepala bidang

perpustakaan, ketua program studi, sekertaris program studi, dan ketua lembaga struktural

UIN (b) Individu terlibat dalam proses penyusunan anggaran tahun 2011-2012 (c)Telah

menduduki jabatan minimal 1 (satu) tahun. Sampel penelitian ini adalah para responden

yang menjawab pertanyaan dari kuesioner yang diajukan peneliti.

b. Definisi Operasionalisasi Variabel Penelitian

Variabel operasional yang akan diteliti adalah sebagai berikut :

Partisipasi Penyusunan Anggaran (Variabel Independen)

Partisipasi penyusunan anggaran didefinisikan sebagai keterlibatan manajer-manajer

pusat pertanggungjawaban didalam hal yang berkaitan dengan penyusunan anggaran

(Govindrajan, 1986) .Untuk mengukur tingkat keterlibatan dan pengaruh individu dalam

penyusunan anggaran, penelitian ini menggunakan instrument yang dikembangkan oleh

Milani (1975) dalam Sumarno (2005:603) dengan menggunakan skala likert lima point..

Kepuasan Kerja, Gaya Kepemimpinan dan Komitmen Organisasi (Variabel Moderating).

Kepuasan kerja disini merupakan hal yang bersifat individual. Masing-masing individu

organisasi pasti memiliki tingkat kepuasan yang berbeda-beda sesuai dengan sistem dan nilai

pada semua organisasi. Kepuasan kerja selalu mendapatkan perhatian yang penting bagi

perilaku organisasi. Pengukuran variabel menggunakan instrumen yang diadopsi dari

Adrianto (2008), dengan menggunakan skala likert lima point.

Gaya kepemimpinan (leadership styles) merupakan cara pimpinan untuk mempengaruhi orang lain atau bawahannya sedemikian rupa sehingga orang tersebut mau melakukan

kehendak pemimpin untuk mencapai tujuan organisasi meskipun secara pribadi hal tersebut

mungkin tidak disenangi (Luthan, 2002:575 dalam Trisnaningsih 2007:12), Instrumen yang

digunakan untuk mengukur variabel ini diadopsi dari Hermawan (2003) dalam Fitrianti

(2010), dengan menggunakan skala likert lima point.

Komitmen organisasi didefinisikan sebagai keyakinan dan dukungan yang kuat dari

dalam diri individu terhadap nilai sasaran yang ingin dicapai oleh organisasi dengan

2009:78).Variabel ini diukur dengan menggunakan instrumen yang dikembangkan oleh

Mowdey (1979) dalam Sumarno (2005:605), dengan menggunakan skala likert lima point

Kinerja Manajerial (Variabel Dependen)

Menurut Mahoney et al. (1963) dalam Sumarno (2005) yang dimaksud dengan kinerja

manajerial adalah kinerja para individu dalam fungsi-fungsi manajerial, antara lain

perencanaan, investigasi, koordinasi, evaluasi, pengawasan (supervisi), pemilihan staf,

negosiasi, perwakilan atau representative. Untuk mengukur variabel kinerja manajerial digunakan instrument self rating yang dikembangkan oleh Mahoney et.al (1963) dalam

Sumarno (2005:404

)

dengan menggunakan skala likert lima point.

c. Teknik Analisa data

Teknik Analisa data dalam penelitian ini menggunakan statistik deskriptif, uji kualitas

data, uji asumsi klasik dan uji hipotesis. Adapun pengujian hipotesis dalam penelitian ini

menggunakan model statistik dengan pendekatan uji interaksi atau sering disebut dengan

Moderated Regression Analysis (MRA). Pendekatan ini diadposi dari persamaan yang digunakan Govindrajan dan Gupta (1985) dalam Sumarno (2005: 592) Model Analisis data ditunjukkan

dengan persamaan sebagai berikut : Hipotesis 1 : Y = β0+ β1X1 + e

Hipotesis 2 : Y = β0+ β1X1+ β2X2+ β5X1X2+ e

Hipotesis 3 : Y = β0+ β1X1+ β3X3+ β6X1X3+ e

Hipotesis 4 :Y = β0+ β1X1+ β4X4+ β7X1X4+ e

Dalam membuktikan kebenaran uji hipotesis yang diajukan secara uji statistik terhadap

output yang dihasilkan dari persamaan regresi. Uji statistik yang digunakan, meliputi :

a. Uji R2 (Koefisien Determinan)

Nilai yang mendekati satu berarti variabel-variabel independen memberikan hampir

semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen

(Ghozali, 2005;83). Menurut Sugiyono (2009:250), acuan yang menjadi ukuran seberapa

besar penjelasan R2 adalah sangat rendah ( 0,00 - 0,199), rendah (0,20-0,399), sedang (0,40 -

0,599), kuat (0,60 - 0,799) dan sangat kuat ( 0,80 - 1,000 ). Menurut Santoso (2001) dalam

Priyatno (2008:1) bahwa untuk regresi dengan lebih dua variabel bebas digunakan Adjusted

R2 sebagai koefisien determinasi.

b. Uji Signifikan Parameter Individual (Uji Statistik t)

Uji Statistik t pada dasarnya menunjukan seberapa jauh pengaruh satu variabel

independen secara individual dalam menerangkan variasi variabel dependen (Ghozali,

2005:84).Tingkat siginifikan yang digunakan dalam penelitian ini adalah 5 % atau 0.05. Tabel

distribusi t dicari pada a = 5% : 2 = 2.5 % (Uji 2 sisi) dengan derajat kebebasan (df) n-k-1

(Priyatno 2008:85). Menurut singgih santoso (2004:168) dasar pengambilan keputusan untuk

1.Jika nilai probabilitas lebih besar dari 0,05, maka H0 diterima atau Ha ditolak, ini berarti

menyatakan bahwa variabel independen atau bebas tidak mempunyai pengaruh secara

individual terhadap variabel dependen atau terikat.

2. Jika nilai probabilitas lebih kecil dari 0,05, maka H0 ditolak atau Ha diterima, ini berarti

menyatakan bahwa variabel independen atau bebas mempunyai pengaruh secara

individual terhadap variabel

3. HASIL DAN PEMBAHASAN

a. Indentitas Responden

Berdasarkan kuesioner yang disebarkan dan dikembalikan, maka diperoleh

indentitas responden tingkat pengembalian sebagai berikut:

Tabel 1

Distribusi dan Tingkat Pengembalian Kuesioner

No Keterangan Jumlah Presentase

1 Jumlah kuesioner yang disebar 120 100 %

2 Jumlah kuesioner yang tidak kembali 14 11,67%

3 Jumlah kuesioner yang tidak dapat diolah 3 2,5%

4 Jumlah kuesioner yang dapat diolah 103 85,83%

Sumber: Data primer yang diolah b. Statistik Deskriptif

Tabel 2

Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std. Deviation

KM 103 20 43 30.86 4.871

PA 103 9 28 19.92 4.214

KK 103 10 42 21.48 5.156

GK 103 28 70 52.51 8.033

KO 103 15 30 23.82 2.848

Valid N (listwise) 103 Sumber: Data primer yang diolah

Tabel 2 menjelaskan bahwa pada variabel kinerja manajerial jawaban minimum

responden sebesar 20 dan maksimum sebesar 43, dengan rata-rata total jawaban 30,86

dan standar deviasi sebesar 4,871. Variabel patisipasi penyusunan anggaran jawaban

minimum responden sebesar 9 dan maksimum sebesar 28, dengan rata-rata total

jawaban 19,92 dan standar deviasi sebesar 4,214. Sedangkan untuk variabel kepuasan

kerja jawaban minimum responden sebesar 10 dan maksimum sebesar 42 dengan

rata-rata total jawaban 21,48 dan standar deviasi sebesar 5,156. Gaya kepemimpinan jawaban

minimum responden sebesar 28 dan maksimum sebesar 70 dengan rata-rata total

jawaban minimum responden sebesar 15 dan maksimum sebesar 30 dengan rata-rata

total jawaban 23,82, dan standar deviasi sebesar 2,484.

c. Hasil Uji Kualitas data

Kualitas data dapat diuji dengan menggunakan uji validitas dan reliabilitas.

Pengujian validitas dilakukan dengan menggunakan Pearson Correlation. Pedoman suatu model dikatakan valid jika signifikan probabilitasnya memiliki nilai dibawah 0,05. Pada

penelitian ini setiap pertanyaan dari masing-masing variabel memiliki nilai sig sebesar 0,000 itu menunjukan bahwa variabel partisipasi penyusunan anggaran (X1), Kepuasan

Kerja (X2),Gaya kepemimpiunan (X3), Komitmen organisasi (X4) dan Kinerja

Manajerial (Y) dinyatakan valid karena memiliki nilai signifikan lebih kecil dari 0,05.

Uji reliabilitas dilakukan untuk menilai konsistensi dari instrumen penelitian.

Suatu intrumen penelitian dapat dikatakan reliabel jika nilai cronbach alpha berada diatas 0,6. Tabel 3 menunjukan hasil reliabilitas untuk lima variabel penelitian yang digunakan

dalam penelitian ini.

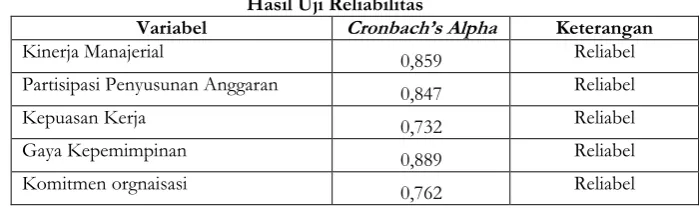

Tabel 3 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha Keterangan

Kinerja Manajerial 0,859 Reliabel

Partisipasi Penyusunan Anggaran 0,847 Reliabel

Kepuasan Kerja 0,732 Reliabel

Gaya Kepemimpinan 0,889 Reliabel

Komitmen orgnaisasi 0,762 Reliabel

Sumber: data primer yang diolah

Tabel 3 menunjukan bahwa nilai cronbach’s alpha atas variabel kinerja manajerial

sebesar 0,859, partisipasi penyusunan anggaran sebesar 0,847, kepuasan kerja 0,732,

gaya kepemimpinan sebesar 0,889 dan komitmen organisasi sebesar 0,762. Dengan

demikian dapat disimpulkan bahwa pernyataan dalam kuesioner ini reliabel karena

mempunyai nilai cronbach’s alpha lebih besar dari 0,6.

d. Hasil Uji Asumsi klasik

Uji normalitas dilakukan untuk mengetahui data berdistribusi normal.

Berdasarkan gambar 1 dapat diketahui bahwa titik-titik menyebar disekitar garis

diagonal serta penyebarannya mengikuti arah garis diagonal. Dengan demikian dapat

Gambar 1

Hasil Uji Normalitas Menggunakan Grafik P-Plot Sumber: Data primer yang diolah

Sedangkan Hasil uji Heterokedastisitas pada gambar 2 terlihat bahwa titik-titik

menyebar secara acak dan tidak membentuk suatu pola tertentu, serta tersebar dengan

baik di atas maupun dibawah angka 0 pada sumbu Y. Hal ini menunjukan bahwa tidak

terjadi heteroskedastisitas pada model regresi, sehingga model regresi layak dipakai

untuk memprediksi kinerja manajerial berdasarkan variabel yang mempengaruhinya

yaitu partisipasi penyusunan anggaran, kepuasan kerja, gaya kepemimpinan, dan

komitmen organisasi.

Gambar 2

Hasil Uji Heteroskedastisitas

Pengaruh Partisipasi Penyusunan Anggaran, Kepuasan Kerja, Gaya Kepemimpinan, Komitmen organisasi dan Kinerja Manajerial

Sumber: Data primer yang diolah

Tabel 4 berikut ini menunjukan hasil uji multiokolonieritas berdasarkan nilai

Tolerance dan Variance inflation Factor (VIF) serta besaran korelasi antar variabel independen.

Tabel 4

Hasil Uji Multikolinieritas

Model

Berdasarkan tabel 4 diatas terlihat bahwa masing-masing variabel mempunyai

nilai tolerance < 0,10 dan nilai variance inflation factor (VIF) > 10. Dimana, hasil uji multikolinieritas menunjukan bahwa nilai VIF untuk variabel partisipasi penyusunan

anggaran, kepuasan kerja, gaya kepemimpinan. dan komitmen organisasi masing-masing

sebesar 1,252, 1,031, 1,301 dan 1,202, sedangkan nilai tolerance untuk variabel partisipasi penyusunan anggaran, kepuasan kerja, gaya kepemimpinan dan komitmen organisasi

masing-masing sebesar 0,799, 0,970, 0,769 dan 0,832. Dari hasil pengujian tersebut

mengindikasikan bahwa tidak terjadi masalah multikolinieritas antar variabel

independen dalam model regresi dan dapat digunakan dalam penelitian ini.

e. Pengujian Hipotesis Pengujian Hipotesis 1

Hipotesis 1 menguji pengaruh partisipasi penyusunan anggaran (X1) terhadap

kinerja manajerial (Y). Hipotesis yang diajukan :

H0 : Partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap

kinerja manajerial.

H1 : Partisipasi penyusunan anggaran berpengaruh secara signifikan terhadap kinerja

manajerial

1) Uji Koefisien Determinasi

Berikut ini disajikan hasil uji koefisien determinasi untuk hipotesis 1, sebagai berikut:

Tabel 5

Hasil pehitungan nilai R berdasarkan tabel 5 diatas diperoleh angka korelasi

0,519 artinya hubungan variabel dependen dan independen adalah sedang.Berdasarkan

nilai R Square (R2) menunjukan variabel partisipasi penyusunan anggaran dapat

menjelaskan 26,9% variabel kinerja manjerial. Sisanya 73,1 dijelaskan oleh

sebab-sebab lain diluar model.

2) Uji Signifikan Paramater Individual (Uji Statistik t)

Berikut ini disajikan hasil uji statistik t untuk hipotesis 1, sebagai berikut:

Tabel 6

Hasil Uji Statistik t Hipotesis 1 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) 18.921 2.002 9.451 .000

PA .599 .098 .519 6.096 .000

a. Dependent Variable: KM Sumber : Data Primer yang diolah

Tabel 6 diatas diperoleh hasil t hitung sebesar 6,096 pada tingkat siginifikan

0,000 yang berarti lebih kecil dari 0,05, sehingga uji t dapat simpulkan bahwa secara

individual pertisipasi penyusunan anggaran mempunyai pengaruh yang signifikan

terhadap variabel kinerja manajerial.

Partisipasi penyusunan anggaran dengan melibatkan pihak atas (pemegang kuasa

anggaran) dengan bawahan (pelaksana anggaran) merupakan salah satu alat yang dapat

digunakan sebagai tolak ukur dalam meningkatkan kinerja manajerial. Dengan

menyusun anggaran secara partisipasi, diharapkan dapat meningkatkan kinerja setiap

individu sesuai dengan target yang telah ditetapkan. Hal ini didasarkan pada pemikiran

bahwa ketika suatu tujuan atau standar yang direncanakan secara partisipatif disetujui,

maka setiap individu akan melaksanakan standar yang ditetapkan dan manajer juga

memiliki rasa tanggung jawab pribadi untuk mencapainya, karena mereka ikut serta

terlibat dalam penyusunan. Maka hipotesis 1 yang diajukan dalam penelitian ini

didukung.

Penelitian ini mendukung penelitian yang dilakukan oleh Nor (2009) yang

menyatakan bahwa partisipasi penyusunan anggaran berpengaruh secara poisitif dan

signifikan terhadap kinerja manajerial serta penelitian yang dilakukan oleh peneliti lain

yaitu Sumarno (2005), Arifah (2009) Yusfaningrum dan Ghozali (2005); Sardjito (2007);

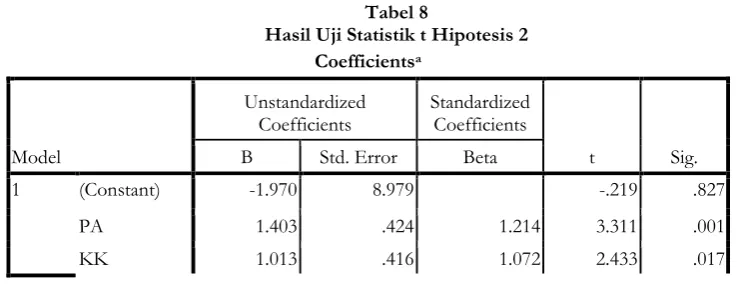

Pengujian Hipotesis 2

Hipotesis kedua menguji partisipasi penyusunan anggaran (X1) berpengaruh

secara signifikan terhadap dan kinerja manajerial (Y) dengan kepuasan kerja (X2) sebagai

variabel moderating. Hipotesis yang diajukan :

H0 :

Partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap

kinerja manajerial dengan kepuasan kerja sebagai variabel moderating.

H2 :

Partisipasi penyusunan anggaran berpengaruh secara signifikan terhadap kinerja

manajerial dengan kepuasan kerja sebagai variabel moderating.

1) Uji Koefisien Determinasi

Berikut ini disajikan hasil uji koefisien determinasi untuk hipotesis 2, sebagai

berikut:

Tabel 7

Hasil Uji Koefisien Determinasi Hipotesis 2 Model Summaryb

a. Predictors: (Constant), MODERAT1, PA, KK

b. Dependent Variable: KM Sumber: Data primer yang diolah

Hasil pehitungan nilai R berdasarkan tabel 7 diatas diperoleh angka korelasi

0,579 artinya hubungan variabel dependen dan independen adalah sedang.

Berdasarkan nilai Adjusted R Square (Adjusted R2) menunjukan variabel

partisipasi penyusunan anggaran, kepuasan kerja dan variabel moderat1 dapat

menjelaskan 31,5 % variabel kinerja manjerial. Sisanya 68,5 dijelaskan oleh

sebab-sebab lain diluar model

2) Uji Siginifikan Parameter Individual (Uji Statistik t)

Berikut ini disajikan hasil uji statistik t untuk hipotesis 2, sebagai berikut:

Tabel 8

MODERAT1 -.039 .019 -1.216 -2.020 .046 a. Dependent Variable: KM

Sumber: data primer yang diolah

Nilai t hitung atas interaksi antara partisipasi penyusunan anggaran dan veriabel

kepuasan kerja sebesar -2,020 pada tingkat signifikan 0,046 yang berarti signifikan

karena lebih kecil dari nilai 0.05. Hal ini menunjukan bahwa variabel kepuasan kerja

dapat berfungsi sebagai variabel moderating.

Kepuasan kerja adalah sifat individu yang merasa telah dihargai dan dipercaya

atas diterimanya usulan atau pendapat yang telah diberikan kepada organisasi melalui

partisipasi penyusunan anggaran, yang mengakibatkan terciptanya rasa kepuasan atas

pekerjaannya. Dengan demikian diharapkan perusahaan dapat meningkatkan kinerja

dan mencapai tujuan serta sasaran organisasi. Kombinasi kesesuaian antara partisipasi

penyusunan anggaran dan kepuasan kerja yang berorientasi pada individu merupakan

kesesuaian terbaik yaitu faktor kepuasan kerja yang memenuhi prasyarat kondisional

atau efektif dari partisipasi penyusunan anggaran dapat meningkatkan kinerja

manajerial. Maka, hipotesis 2 yang diajukan dalam penelitian ini dididukung

Hasil penelitian ini mendukung penelitian yang Adrianto (2008) yang menyatakan

bahwa Kepuasan kerja menunjukan hubungan pengaruh yang positif dan signifikan

terhadap partisipasi penyusunan anggaran sebagai variabel moderating. Hasil penelitian

ini memberikan bukti empiris mengenai pentingnya aspek kepuasan kerja dalam upaya

meningkatkan kinerja manajerial.

Pengujian Hipotesis 3

Hipotesis ketiga menguji partisipasi penyusunan anggaran (X1) berpengaruh

secara signifikan terhadap dan kinerja manajerial (Y) dengan gaya kepemimpinan (X3)

sebagai variabel moderating. Hipotesis yang diajukan :

H0 :

Partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap

kinerja manajerial dengan gaya kepemimpinan sebagai variabel moderating.

H3 :

Partisipasi penyusunan anggaran berpengaruh secara signifikan terhadap kinerja

manajerial dengan gaya kepemimpinan sebagai variabel moderating.

1) Uji Koefisien Diterminasi

Berikut ini disajikan hasil uji koefisien determinasi untuk hipotesis 3, sebagai

berikut:

Tabel 9

Model R R Square

a. Predictors: (Constant), MODERAT2, GK, PA b. Dependent Variable: KM

Sumber : data primer yang diolah

Hasil pehitungan nilai R berdasarkan tabel 9 diatas diperoleh angka korelasi

0,568 artinya hubungan variabel dependen dan independen adalah sedang.

Berdasarkan nilai Adjusted R Square ( Adjusted R2) menunjukan bahwa variabel

partisipasi penyusunan anggaran, gaya kepemimpinan dan variabel moderat2 dapat

menjelaskan 30,2 % variabel kinerja manjerial. Sisanya 69,8 % dijelaskan oleh

sebab-sebab lain diluar model.

2) Uji Signifikan Parameter Individual (Uji Statistik t)

Berikut ini disajikan hasil uji statistik t untuk hipotesis 3, sebagai berikut:

Tabel 10

Hasil Uji Statistif t Hipotesis 3

Coefficientsa Sumber : data primer yang diolah

Nilai t hitung atas interaksi antara partisipasi penyusunan anggaran dan variabel

kepuasan kerja sebesar 2,191 pada tingkat signifikan 0,031 yang berarti signifikan,

karena berada dibawah nilai 0.05. Hal ini menunjukan bahwa variabel gaya

kepemimpinan dapat berfungsi sebagai variabel moderating.

Kepemimpinan dalam suatu organisasi adalah faktor penting. Keberhasilan suatu

organisasi baik sebagai keseluruhan maupun berbagai kelompok dalam suatu organisasi

tertentu, sangat tegantung pada mutu kepemimpinan yang terdapat dalam organisasi

yang bersangkutan. Dengan gaya kepemimpinan yang benar, atasan dapat mengarahkan

para bawahannya untuk ikut serta terlibat dalam penyusunan anggaran sehingga

nantinya akan meningkatkan kinerja manajerial. Maka, hipotesis 3 yang diajukan dalam

Hasil penelitian ini mendukung penelitian yang dilakukan oleh Hermawan (2003);

Fitrianti (2010) yang menyatakan bahwa variabel partisipasi penyusunan anggaran dan

gaya kepemimpinan secara signifikan mempengaruhi kinerja manajerial. Sedangkan

penelitian ini tidak konsisten dengan penelitian yang dilakukan oleh sumarno (2005)

yang menyatakan bahwa pengaruh gaya kepemimpinan terhadap hubungan antara

partisipasi anggaran dan kinerja manajerial adalah tidak signifikan.

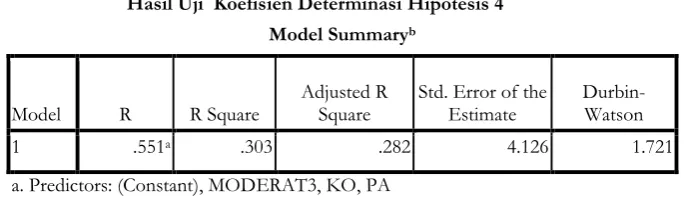

Pengujian Hipotesis 4

Hipotesis keempat menguji partisipasi penyusunan anggaran (X1) berpengaruh

secara signifikan terhadap dan kinerja manajerial (Y) dengan komitmen organisasi (X4)

sebagai variabel moderating. Hipotesis yang diajukan:

H0 : Partisipasi penyusunan anggaran tidak berpengaruh secara signifikan terhadap

kinerja manajerial dengan komitmen organisasi sebagai variabel moderating.

H4 : Partisipasi penyusunan anggaran berpengaruh secara signifikan terhadap

kinerja manajerial dengan komitmen organisasi sebagai variabel moderating.

1) Uji Koefisien Diterminasi

Berikut ini disajikan hasil uji koefisien determinasi untuk hipotesis 4, sebagai

berikut:

Tabel 11

Hasil Uji Koefisien Determinasi Hipotesis 4 Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin-Watson

1 .551a .303 .282 4.126 1.721

a. Predictors: (Constant), MODERAT3, KO, PA b. Dependent Variable: KM

Sumber: Data primer yang diolah

Hasil pehitungan niali R berdasarkan tabel 11 diatas diperoleh angka korelasi 0,551

artinya hubungan variabel dependen dan independen adalah sedang. Berdasarkan nilai

Adjusted R Square ( Adjusted R2) menunjukan bahwa variabel partisipasi anggaran,

komitmen organisasi dan variabel moderat3 dapat menjelaskan 28,2 % variabel kinerja

manjerial. Sisanya 71,8 % dijelaskan oleh sebab-sebab lain diluar model.

2) Uji Signifikan Parameter Individual (Uji Statistik t)

Berikut ini disajikan hasil uji statistik t untuk hipotesis 4, sebagai berikut:

Hasil Uji Statistif t Hipotesis 4 Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig. B Std. Error Beta

1 (Constant) 16.104 3.604 4.468 .000

PA .398 .135 .344 2.938 .004

KO .164 .151 .096 1.084 .281

MODERAT3 .007 .004 .211 1.819 .072

a. Dependent Variable: KM Sumber:data primer yang diolah

Nilai t hitung atas interaksi antara partisipasi penyusunan anggaran dan veriabel

komitmen organisasi sebesar 1,815 pada tingkat signifikan 0,072 yang berarti tidak

signifikan, karena berada diatas nilai 0.05. Hal ini menunjukan bahwa variabel

komitmen organisasi tidak dapat berfungsi sebagai variabel moderating.

Komitmen organsasi para pimpinan UIN syarif Hidayatullah Jakarta tidak

signifikan terhadap kinerja manajerial pada penelitian ini, diduga karena walaupun

seorang pimpinan UIN Syarif Hidayatullah Jakarta memiliki komitmen organisasi yang

tinggi tetapi dengan adanya tekanan tugas dari atasan dan persaingan dari rekan kerja

serta peraturan baru sesuai dengan pedoman BLU yang harus dijalankan oleh setiap

pimpinan di UIN Jakarta pada masa transisi ini, maka responden menjadi sulit untuk

mengekspresikan rasa kecintaannya terhadap organisasi. Selain itu ketika para

pimpinan di UIN Syarif Hidayatullah Jakarta berpartisipasi dalam penyusunan

anggaran bukan karena komitmen yang tinggi tetapi karena struktur organisasi yang

memaksa mereka untuk berpartisipasi dalam menyusun anggaran atau hanya untuk

menjalankan tugasnya. Maka, hipotesis 4 yang diajukan dalam penelitian ini tidak

didukung.

Hasil penelitiaan ini bertentangan dengan penelitian yang dilakukan oleh Arifah

(2009); Sardjito (2007) yang menyatakan terdapat pengaruh dan siginifikan antara

komitmen organisasi dan partisipasi penyusunan anggaran terhadap kinerja manajerial.

Akan tetapi penelitian ini mendukung hasil penelitian yang dilakukan oleh Suardana

(2009) menyimpulkan komitmen organisasi tidak mampu memperkuat hubungan

antara partisipasi penyusunan anggaran dan kinerja manajerial.

4. KESIMPULAN

Dari hasil pengujian hipotesa, maka dapat diperoleh kesimpulan sebagai berikut:

yang signifikan anatara variabel dependen (kinerja manajerial) demgam variabel independen

(partisipasi penyusunan anggaran). Hubungan yang ditunjukan oleh koefisien regresi yang

positif siginifikan, artinya apabila partisipasi dalam penyusunan anggaran meningkat maka

kinerja manajerial juga akan meningkat. Penelitian ini berhasil mendukung hipotesi 1 (H1)

yang menyatakan bahwa partisipasi penyusunan anggaran berpengaruh secara siginifikan

terhadap kinerja manajerial, dan mendukung hipoteisi (H2) yang menyatakan bahwa

partisipasi penyusunan anggaran berpengaruh secara siginifikan terhadap kinerja manajerial

dengan kepuasan kerja sebagai variabel moderating, serta mendukung hipotesis (H3) yang

menyatakan bahwa partisipasi penyusunan anggaran berpengaruh secara siginifikan

terahadap kinerja manajerial dengan gaya kepemimpinan sebagai variabel moderating. Hasil

Pengujian tidak mendukung hipotesis 4 (H4) yang menyatakan bahwa partisipasi

penyusunan anggaran berpengaruh secara signifikan terhadap dan kinerja manajerial

dengan komitmen organisasi sebagai variabel moderating, sehingga komitmen organisasi

bukanlah faktor kesesuaian terbaik pada penelitian ini.

Implikasi yang diharapkan pada penelitian ini adalah : studi ini memberikan masukan

yang penting bagi manajer/pimpinan puncak bahwa partisipasi penyusunan anggaran akan

mempengaruhi kinerja. Selain itu, faktor kepuasan kerja, gaya kepemimpinan dan

komitmen organisasi kemungkinan menjadi faktor kondisional yang harus

dipertimbangkan dalam rangka peningkatan efektivitas organisasi melalui partisipasi

penyusunan anggaran. Faktor tersebut penting dalam kondisi era globalisasi yang penuh

dengan ketidakpastian lingkungan. Bagaimanapun tingkat kesesuaian kepuasan kerja, gaya

kepemimpinan dan komitmen organisasi terhadap efektivitas partisipasi penyusunan

anggaran, masih perlu diuji kembali.

Penelitian ini tidak terlepas dari keterbatasan dan kelemahan. Beberapa keterbatan

ini diharapkan dapat dapat diatasi pada penelitian berikutnya, keterbatasan itu antara lain:

Penggunaan self rating scale (metode evaluasi diri sendiri) pada pengukuran kinerja manajerial memungkinkan menimbulkan liniency bias.Penelitian ini hanya menerapkan metode survei melalui kuesioner dan tidak melakukan wawancara, sehingga informasi yang diperoleh

hanya terbatas dari kuesioner yang diisi oleh para responden.Penulis hanya memasuki tiga

variabel moderating dalam hubungan partisipasi penyusunan anggaran dan kinerja

manajerial UIN Syarif Hidayatullah Jakarta yaitu kepuasan kerja, gaya kepemimpinan dan

komitmen organisasi. Diduga masih ada faktor lain yang dapat menjadi variabel

moderating, pengaruh partisipasi penyusunan dengan kinerja manajerial.Ruang lingkup

penelitian hanya dilakukan di Universitas Islam Negeri Syarif Hidayatullah Jakarta sehingga

Saran penulis untuk UIN syarif Hidayatullah Jakarta diharapakan dapat menerapkan

sistem anggaran yang lebih efektif sebagai alat bantu pimpinan UIN Syarif Hidayatullah

Jakarta dalam pelaksanaan tugas manajemen, yaitu perencanaan dan pengendalian secara

efektif, efesien dan ekonomis dengan melibatkan faktor perilaku bawahan. Dengan

demikian dapat memotivasi dan mengevaluasi kinerja manajerial. UIN Syarif Hidayatullah

Jakarta sebaiknya mampu meningkatkan komitmen organisasi bawahannya dan bagi atasan

sebaiknya tidak menekan bawahannya dalam melaksanakan tugasnya agar bawahan mampu

menunjukkan dan meniciptakan komitmen organisasi yang tinggi agar mampu

mendapatkan kenyamanan dalam bekerja serta berkomunikasi.

Saran penulis untuk peneliti selanjutnya dapat mengukur kinerja yang tidak diukur

dengan self rating scale sehingga hasil penelitian tidak menimbulkan liniency bias, seperti kinerja keuangan (ekonomi,efesien,efektivitas). Dapat mempertimbangkan penggunaan

variabel moderasi yang lain, misalnya : budaya organisasi, struktur organisasi, desentralisasi,

motivasi, locus of control, dan sebagainya.Untuk menggunakan metode gabungan antara evaluasi bawahan terhadap atasan dan evaluasi atasan terhadap bawahannya, agar hasil

penelitian yang dilakukan bisa digeneralisasi dalam upaya memberikan dukungan empiris

terhadap teori yang diajukan

.

REFERENSI

Adrianto, Yogi. “Analisis Pengaruh Penyusunan Anggaran Terhadap Kinerja Manajerial dengan Kepuasan Kerja, Job Relevant Informasion, Motivasi kerja Sebagai Variabel Moderating “Tesis Universitas Diponegoro Semarang,2008.

Allen dan Meyer, “ The measurement and antecedents of affective, continuance and normative commitment to

the organization “, Journal of Occupational Psychology (1990), 63, 1-18 Printed in Great Britian

Anthony, R, N, dan V. Govindarajan. “Sistem Pengendalian Manajemen” Edisi 2 Buku 2, Salemba Empat: Jakarta 2005.

Arifah, Julita. “ Kontribusi Partisipasi Anggaran, Komitmen Organisasi Dengan Sejangan Anggaran Serta Dampaknya terhadap Kinerja Aparat Pemerintah” Jurnal Akuntabilitas, Fakultas Ekonomi dan Bisnis UIN Jakarta, Vol 2. No. 1 No.1 Hal 72 – 87 Februari 2009..

Bayangkara, IBK. “ Audit Manajemen : Prosedur dan Implementasinya “, Salemba Empat, Jakarta, 2010.

Brownell, P. “ The Role Of Accounting Data in Performance Evaluation, Budgetary Participation, and Organizational Effectiveness” Journal of Accounting Resarch, Vol.20 No. 1 (Spring,1982), pp 12-27

Davis, Keith dan Newstrom, John W. “Perilaku Dalam Organisasi” Edisi Ke Tujuh, Erlangga, Jakarta, 1985.

Fitrianti, Nofilia “ Pengaruh partisipasi Anggaran terhadap Kinerja Manajerial Dengan Gaya Kepemimpinan Dan Iklim Organisasi Sebagai Variabel Moderating“, Skripsi FEB UIN Jakarta, 2010

Ghozali, Imam. “Aplikasi Analisis Multivariate dengan Program SPSS” Penerbit Universitas Diponegoro, Semarang, 2005.

Halim, Abdul. Tjahjono ; Ahmad. Husein; Muh. Fakhri. “Sistem Pengendalian Manajemen” UPP AMP YKPN, Yogyakarta, 2000

Halim.Abdul & Abdulllah.Syukriy “ Hubungan dan Masalah Keagenen Di Pemerintah Daerah: (Sebuah Peluang Penelitian Anggaran dan Akuntansi)”, Jurnal Akuntansi Pemerintah, 2006

Hansen, Don R dan Mowen, Maryanne M.. “ Managerial Accounting” Buku 1 Edisis 8, Salemba Empat, Jakarta 2009.

Hermawan, “ Pengaruh Kepemimpinan dan Iklim Organisasi terhadap Kinerja dan Penyusunan Anggaran di Biro Keuangan dan Perelngkapan Departemen Perindustrian”. Tesis Pasca Sarjana Universitas Indonesia, Jakarta 2003.

Ikhsan, Arfan. “ Metodologi Penelitian Akuntansi Keperilakuan “ Edisi Pertama, Graha Ilmu, Yogyakarta, 2008.

Istiyani. “ Pengaruh Karakteristik Tujuan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah (Studi Kasus Pada Pemerintah Kabupaten Temanggung)” Tesis Universitas Sebelas Maret, Surakarta, 2009.

Lau, M. Choung “ The Effects of Participation and Job-Relevant Information on The Relationship Between Evaluative Style and Job Satisfaction“ Riview of Quantitative Finance & Accounting, 21 : 17 -34,2003, Kluwer academic Publisher, Manufactured in the Netherlands.

Lupia, Arthur & Mathew McCubbins “ Representation or abdication? How citizens use institutions to help delegation succeed” European Journal of Political Research 37: 291-307. 2000.

Mardiasmo. “ Akuntansi Sektor Publik” Andi Offiset, Yogyakarta, 2002

Milani, K. “ The Relationship of Participan in Budget Setting to Industrial Supervisor Perfomance and Attitude : A Field Study :, The Accounting Riview, Vol 10 No. 2 April, pp 274-284, 1975

Nor, Wahyudin. “ Desentralisasi dan Gaya Kepemimpinan sebagai variabel Moderating dalam Hubungan anatara Partisipasi Anggaran dan Kinerja Manajerial “, Jurnal Media Bisnis dan Manajemen Volume 9 Nomor 3 Desember 2009 Hal. 217-239, LPFE Trisakti, Jakarta 2009.

Nurcahyani, Kunwaviyah. “ Pengaruh Partisipasi Anggaran terhadap kinerja Manajerial Melalui Komitmen Organisasi dan Persepsi Inovasi Sebagai Variabel Intervening”, Skripsi Universitas Dipenogoro, Semarang 2010.

Peraturan Pemerintah Republik Indonesia Nomor 23 tahun 2005 tentang Pola Keuangan Badan Layanan Umum. Jakarta

Robbins.Stephen P dan Judge.ATimothy “ Organizational Behavior “ 13th Edition. Peason Education Inc,United State of Amerika, 2009

Santoso, Singgih “ Buku Latihan SPSS Statistik Parametrik ” PT. Elex Media Komputindo, Jakarta 2004

Sardjito, Bambang dan Muthaher, Osmad. “ Pengaruh Partisipasi Penyusunan Anggaran Terhadap Kinerja Aparat Pemerintah Daerah : Buadaya Organisasi sebagai variabel moderating”, Simposium Nasional Akuntansi X, Makasar, 26 -28 Juli 2007.

Suardana, Kadek Juli dan Suryanawa , I Kadek. “ Pengaruh Partisipasi Penyusunan Anggaran Pada Kinerja Manajerial Dengan Komitmen Organisasi Sebagai Variabel Moderasi “, Jurnal Fakultas Ekonomi, Universitas Udayana,2009

Sugiyono “ Metedologi Penelitian Bisnis” Edisi13, Penerbit CV. Alfabeta, Bandung, 2009

Sumarno, J. “ Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan terhaadap Hubungan antara partisipasi dalam penyusunan Anggaran dengan Kinerja Manajerial” Simposium Nasional Akuntansi VIII, Solo, 15-16 September 2005.

Welsch, Glenn A dan Hilton Ronald W Gordon, Paul N “ Budget : Planing and Profit Control” , Salemba Empat, Jakarta 2000.

Wheelen, L.Thomas dan Hunger,David J. “ Strategic Management and Business Policy “ Tenth Edition, Pearson Education, Inc, United State of Amerika, 2006.

Yuniarti; Evi.Saty; Fadila Marga; Dewi,Dian Nirmala. “ Komitmen Organisasi dan Gaya Kepemimpinan dalam Hubungan antara Partisipasi Anggaran dan Kinerja Manajerial” Laporan penelitian, Politeknik Negeri Lampung, 2007

Yusfaningrum, Kusnariyanti dan Ghozali, Imam. “ Analisis Pengaruh Partisipasi Anggaran Terhadap Kinerja Manajerial Melalui Komitmen Tujuan Anggaran dan Job Relevant Informasi (JRI) sebagai variable Intervening”, Simposium Nasional Akuntansi VIII, Solo, 15-16 September 2005