BAB 5

PERAN, FUNGSI DAN MANFAAT PAJAK

KOMPETENSI INTI

3. Memahami dan menerapkan pengetahuan faktual, konseptual, prosedural dalam ilmu pengetahuan, teknologi, seni, budaya, dan humaniora dengan wawasan kemanusiaan, kebangsaan, kenegaraan, dan peradaban terkait fenomena dan kejadian, serta menerapkan pengetahuan prosedural pada bidang kajian yang spesifk sesuai dengan bakat dan minatnya untuk memecahkan masalah.

KOMPETENSI DASAR

Menganalisis peran, fungsi dan manfaat pajak

PETA KONSEP

Asas Pemungutan Syarat Pemungutan

PAJAK Penjenisan pajak

Peranan Pajak Manfaat Pajak Fungsi Pajak Cara pemungutan pajak

Ditinjau dari Membiayai

Pembiayaan pembangunan

Urat nadi persekonomian negara

Kata Kunci:

1. Wajib pajak 4. Tarif pajak 7. Sistem pemungutan pajak 2. . Subyek pajak 5. Pajak Pertambahan Nilai 8. Fungsi pajak

3. Obyek pajak 6. Pajak Bumi dan Bangunan 9. Penerimaan lain bukan pajak 10. pajak terutang 11. Pendapatan tidak kena pajak 12. Ofcial assesment

T U J U A N P E M B E L A J A R A N

Setelah mempelajari bab ini anda diharapkan dapat: 1. Mendiskripsikan pengertian pajak.

2. Mengidentifkasi unsur-unsur pajak. 3. Mengidentifkasi jenis-jenis pajak.

4. Menjelaskan sistem pemungutan pajak. 5. Mendiskripsikan fungsi pajak.

6. Mendiskripsikan asas pemungutan pajak 7. Mendiskripsikan syarat pemungutan pajak

8. Mendiskripsikan peranan pajak dalam perekonomian 9. Menjelaskan manfaat pajak dalam perekonomian 10. Mengidentifkasi pungutan resmi selain pajak. 11. Menghitung pajak pertambahan nilai.

12. Menghitung pajak penghasilan.

13. Menghitung pajak bumi dan bangunan.

PENDAHULUAN

Membayar pajak adalah merupakan kewajiban setiap wajib pajak, sebab pajak merupakan unsur utama sebagai penerimaan negara untuk membiayai pembangunan. Coba anda amati gambar di atas dari sekelompok orang yang sedang antri di depan kantor pelayanan pajak. Setelah mengamati berilah suatu simpulan atau diskripsi menurut anda apa yang terpikir oleh anda. Pertanyaan-pertanyaan apakah yang akan muncul dari diri anda dari hasil pengamatan gambar tersebut ?. Dari pertanyaan-pertanyaan yang muncul dari diri anda cobalah anda jawab menurut anda sendiri.Jika anda ingin lebih mengetahui tentang masalah tersebut pelajarilah pengembangan konsep berikut ini!

PENGEMBANGAN KONSEP

Jika kita bicara soal pajak maka kita harus memahami terlebih dahulu tentang kebijakan fskal. Kebijakan fskal adalah kebijakan ekonomi yang dilakukan oleh pemerintah dalam rangka memperbaiki kondisi perekonomian yang lebih baik dengan mengubah penerimaan dan pengeluaran negara atau juga kebijakan yang terkait dengan anggaran. Pajak merupakan salah satu instrumen dalam kebijakan fskal.

Ada pepatah yang mengatakan orang yang bijak adalah orang yang taat membayar pajak. Jika kita perhatikan APBN tahun anggaran 2013 maka pajak merupakan sumber penerimaan yang terbesar dibandingkan sumber penerimaan yang lainnya.

Dalam bab ini kita akan membahas tentang pajak yang lebih rinci tentang pengertian pajak,unsur-unsur pajak, jenis-jenis pajak, sistem pemungutan pajak, fungsi pajak, pungutan resmi lain selain pajak serta bagaimana menghitung pajak pertambahan nilai, pajak penghasilan dan pajak bumi dan bangunan.

Gambar : 5.1.

A. PENGERTIAN PAJAK

Pajak adalah sumbangan wajib yang harus dibayar oleh wajib pajak kepada negara berdasarkan undang-undang tanpa adanya balas jasa secara langsung yang diterima oleh pembayar pajak.

Berdasarkan pengertian di atas dapat dijelaskan sebagai berikut:

1. Pajak merupakan iuran wajib yang harus dibayar oleh wajib pajak kepada negara.

2. Pajak yang dipungut oleh negara harus dilandasi undang-undang, hal ini berarti pemerintah harus menyiapkan undang-undang terlebih dahulu sebelum memungut pajak dari masyarakat.

3. Masyarakat yang membayar pajak tidak diberikan imbalan balas jasa secara langsung oleh negara, tetapi masyarakat dapat menikmati infrastruktur yang dibangun oleh negara.

4. Membayar pajak dapat dipaksakan kepada wajib pajak, artinya jika ada wajib pajak yang tidak membayar pajak dapat dituntut hukum karena melanggar undang-undang.

B. UNSUR PAJAK

Terdapat beberapa unsur dalam perpajakan diantaranya diantaranya adalah:

1. Subyek Pajak

Subjek pajak yang menerima atau memperoleh penghasilan, dalam Undang-Undang nomor 36 tahun 2008 disebut Wajib Pajak. Menurut pasal 2 undang-undang nomor 36 tahun 2008 yang termasuk subyek pajak adalah:

Gambar iklan dalam bentuk bill board oleh kementerian keuangan.

a. Orang pribadi sebagai subjek pajak dapat bertempat tinggal atau berada di Indonesia ataupun di luar Indonesia. Warisan yang belum terbagi sebagai satu kesatuan merupakan subjek pajak pengganti, menggantikan mereka yang berhak yaitu ahli waris. Penunjukan warisan yang belum terbagi sebagai subjek pajak pengganti dimaksudkan agar pengenaan pajak atas penghasilan yang berasal dari warisan tersebut tetap dapat dilaksanakan.

b. Badan adalah sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi perseroan terbatas, perseroan komanditer, perseroan lainnya, badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, frma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan, yayasan, organisasi massa, organisasi sosial politik, atau organisasi lainnya, lembaga, dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.

Gambar: 5.2.

2. Obyek Pajak

Yang dimaksud obyek pajak adalah mencakup segala hal yang akan digunakan sebagai perhitungan pajak yang akan dipungut. Yang dapat digunakan sebagai obyek pajak misalnya :

a. Penghasilan seseorang yang menurut undang-undang

dikenakan pajak misalnya penghasilan gaji, royalty, atau penghasilan lain yang sah.

b. Keuntungan yang diperoleh badan usaha.

c. Tanah dan bangunan sebagai obyek pajak PBB

d. Barang sebagai obyek pajak penjualan barang mewah

3. Tarif Pajak

Tarif pajak biasanya ditentukan dengan % (prosentase) yang

besarnya sesuai dengan ketentuan undang-undang. Macam-macam tarif pajak yang kita kenal antara lain:

a. Tarif tetap yaitu tarif pajak yang dikenakan terhadap

obyek pajak yang jumlahnya tetap dengan jumlah rupiah tertentu yang tidak tergantung pada jumlah obyek pajak. Misalnya bea meterai sebesar Rp.6.000,00

Contoh

No Obyek Pajak Jumlah pajak

1 Rp.3.000.000,00 Rp.500.000,00

2 Rp.4000.000,00 Rp.500.000,00

3 Rp.5.000.000,00 Rp.500.000,00

4 Gambar orang yang sedang memegang format PBB

b. Tarif pajak proporsional yaitu tarif pajak yang dikenakan dengan % yang tetap terhadap jumlah obyek pajak tertentu. Misalnya PPN

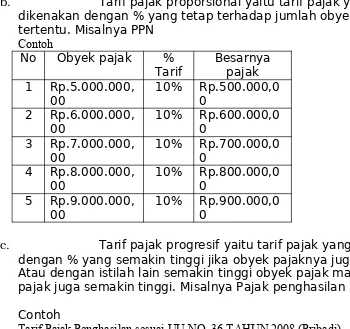

Contoh

No Obyek pajak %

Tarif Besarnyapajak 1 Rp.5.000.000,

00 10% Rp.500.000,00

2 Rp.6.000.000,

00 10% Rp.600.000,00

3 Rp.7.000.000,

00 10% Rp.700.000,00

4 Rp.8.000.000,

00 10% Rp.800.000,00

5 Rp.9.000.000,

00 10% Rp.900.000,00

c. Tarif pajak progresif yaitu tarif pajak yang dikenakan dengan % yang semakin tinggi jika obyek pajaknya juga tinggi. Atau dengan istilah lain semakin tinggi obyek pajak maka tarif pajak juga semakin tinggi. Misalnya Pajak penghasilan PPh

Contoh

Tarif Pajak Penghasilan sesuai UU NO. 36 TAHUN 2008 (Pribadi)

No Lapisan Penghasilan Kena Pajak Tarif Pajak 1 Sampai dengan Rp.50.000.000,00 5% 2 Di atas Rp.50.000.000,00 – Rp.250.000.000,00 15% 3 Di atas Rp.250.000.000,00 – Rp.500.000.000,00 25% 4 Di atas Rp.500.000.000,00 30%

d. Tarif pajak regresif/degresif yaitu tarif pajak yang dikenakan semakin turun jika obyek pajaknya semakin tinggi. Contoh

No Obyek pajak %

Tarif Besarnyapajak 1 Rp.5.000.000,

00 10% Rp.500.000,00

2 Rp.6.000.000,

00 9% Rp.540.000,00

3 Rp.7.000.000,

00 8% Rp.560.000,00

4 Rp.8.000.000,

00 7% Rp.560.000,00

5 Rp.9.000.000,

00 6% Rp.540.000,00

Gambar : 5.3.

Gambar gedung kantor pelayanan pajak

C. JENIS PAJAK

Banyak sekali jenis pajak yang kita ketahui, namun jika kita

golongkan berdasarkan sudut pandang yang berbeda-beda pajak dapat digolongkan sebagai berikut:

1. Menurut Pihak Yang Memungut Pajak.

Menurut pihak mana yang berwenang memungut pajak maka pajak dapat dibedakan menjadi dua yaitu:

a. Pajak negara atau sering disebut pajak pemerintah pusat yaitu pajak yang dipungut oleh pemerintah pusat melalui kantor pelayanan pajak dibawah Direktorat Jendral pajak Kementrian Keuangan Republik Indonesia. Yang termasuk pajak negara antara lain:

1). Pajak Penghasilan (PPh)

2). Pajak Pertambahan Nilai (PPN) 3). Pajak Penjualan (PPn)

4). Pajak Bumi dan Bangunan (PBB) yang akhir-akhir ini pengelolaannya diserahkan kepada pemerintah daerah. 5). BPHTB (Bea Perolehan Hak atas Tanah dan Bangunan

Gambar : 5.4

b. Pajak daerah yaitu pajak dipungut oleh pemerintah daerah misalnya PKB (Pajak Kendaraan Bermotor), Pajak restoran dan lainnya.

2. Menurut Yang Menanggung Pajak

Menurut siapa yang menaggung pajak dapat dibedakan menjadi dua yaitu:

a. Pajak langsung yaitu pajak yang langsung ditanggung sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada pihak lain berdasarkan perundang-undangan pajak yang berlaku. Pajak langsung misalnya Pajak penghasilan (PPh), Pajak Bumi dan Bangunan (PBB).

b. Pajak tidak langsung yaitu pajak yang dapat

dilimpahkan kepada pihak lain misalnya PPN, pajak penjualan maupun cukai dari ketiga contoh tersebut pembayaran pajak dilimpahkan kepada konsumen.

3. Menurut Sifatnya

Menurut sifatnya pajak dapat dibedakan menjadi dua yaitu:

6 Gambar seseorang yang sedang mengisi format pajak penghasilan

a. Pajak subyektif yaitu pajak yang melihat dari subyeknya yaitu wajib pajak, misalnya pajak penghasilan melihat siapa yang punya penghasilan, pajak bumi dan bangunanmelihat siapa yang punya bumi dan bangunannya. b. Pajak obyektif yaitu pajak yang melihat dari obyek

pajaknya, misalnya pajak pertambahan nilai (PPN), pajak penjualan (PPn) yang menjadi obyek pajak adalah

pertambahan nilai suatu barang/jasa dan penjualan siapapun wajib pajaknya.

D. SISTEM PEMUNGUTAN PAJAK

Dalam pemungutan pajak yang dilakukan oleh negara dapat menganut beberapa sistem yang ada. Ada tiga sistem yang dapat digunakan dalam pemungutan pajak yaitu:

1. Ofcial Assessment System

Yaitu merupakan sistem pemungutan pajak dimana perhitungan besarnya pajak dihitung dan ditetapkan oleh pemerintah melalui kantor pelayanan pajak sampai pembuatan surat

pemberitahuan pajak terutang , sehingga wajib pajak tinggal membayar.Dalam sistem ini wajib pajak bersifat pasif karena tinggal melakukan pembayaran, misalnya PBB wajib pajak tinggal membayar pajak kalau SPPT sudah dibagikan oleh kantor pelayanan pajak.

2. Self Assessment System

Yaitu sistem pemungutan pajak dimana wajib pajak diberikan kewenangan untuk menentukan dan menghitung sendiri

besarnya pajak yang terutang. disini wajib pajak bersifat aktif untuk menghitung, melaporkan dan menyetor sendiri pajak yang terutang, misalnya pajak penghasilan.

3. With Holding System

Yaitu sistem pemungutan pajak dimana untuk menghitung besarnya pajak terutang dilakukan oleh pihak ketiga (bukan pemerintah dan bukan wajib pajak)

Gambar : 5.5.

E. FUNGSI PAJAK

Pajak merupakan sumber penerimaan negara yang terbesar, untuk APBN tahun 2013 sebesar Rp.1193,0 T dari total

penerimaan negara sebesar Rp.1529,7 T. Sumber penerimaan ini akan digunakan untuk membiayai kegiatan pemerintahan selama satu tahun anggaran. Oleh sebab itu agar tidak terjadi

Gambar masyarakat yang sedang antri membayar pajak PBB

penyimpangan dalam penggunaannya perlu diperhatikan sesuai dengan fungsinya antara lain:

1. Sumber Pendapatan Negara (Fungsi Budgeter)

Fungsi ini menunjukan bahwa pajak sebagi sumber penerimaan negara akan digunakan untuk membiayai seluruh pengeluaran negara termasuk untuk membiayai pembangunan.

2. Sarana Pemerataan Pendapatan (Fungsi Distribusi)

Fungsi ini terlihat bahwa pajak yang dipungut dari wajib pajak sesuai dengan kemampuan wajib pajak artinya wajib pajak yang mampu akan membayar pajak yang lebih tinggi dibandingkan yang kurang mampu, bahkan kalau yang tidak mampu bebas dari membayar pajak. Kemudian hasil dari pajak akan

digunakan untuk membangun sarana umum yang bisa dinikmati oleh seluruh masyarakat baik yang mampu maupun tidak

mampu hal inilah yang menunjukan fungsi distribusi. 3. Fungsi Alokasi

Pajak yang dibayarkan masyarakat digunakan untuk membiayai seluruh kegiatan yang dilakukan oleh negara, oleh sebab itu pemerintah sudah mengalokasikan anggaran tersebut kepada seluruh Kementerian dan Lembaga Tinggi Negara, sehingga masing-masing Kementerian dan Lembaga Tinggi Negara dapat menggunakan sesuai dengan aturan yang berlaku.

4. Pengatur Kegiatan Ekonomi (Fungsi Regulasi)

Pajak merupakan alat untuk mengatur kegiatan ekonomi

melalui kebijakan pemerintah dalam bidang ekonomi dan sosial, tujuannya adalah untuk menciptakan kesejahteraan masyarakat yang semakin meningkat. Fungsi regulasi ini dalam rangka menciptakan kondisi stabilitas ekonomi sehingga fungsi regulasi disebut juga fungsi stabilisasi ekonomi .Dapat diberikan

beberapa contoh penerapan fungsi ini misalnya:

a. Jika negara sedang mengalami infasi untuk

mengatasinya pemerintah dapat mengeluarkan kebijakan fskal yaitu dengan menaikan pajak sehingga dapat

mengurangi pengeluaran masyarakat sehingga terjadi penurunan permintaan secara agregat dengan demikian harga akan turun kembali. Sebaliknya jika negara sedang mengalami defasi maka pemerintah dapat menurunkan pajak sehingga kebijakan ini mengakibatkan harga turun dan permintaan agregat naik kembali.

b. Jika masyarakat terlihat konsumtif maka pemerintah dapat mengambil kebijakan untuk menaikkan pajak

penjualan barang mewah, sehingga dapat mengurangi sikap hidup konsumtif.

c. Jika suatu negara sedang mengalami defsit neraca pembayarannya karena sektor ekspor yang sangat tersendat, maka pemerintah dapat mengenakan pajak ekspor 0%

dengan demikian harga barang ekspor sangat murah sehingga dapat bersaing dengan produk luar negeri yang akhirnya dapat meningkatkan ekspor.

Gambar : 5.6.

8 Gambar bandara Suta dengan segala aktivitasnya

F. ASAS PEMUNGUTAN PAJAK

Dalam pemungutan pajak terdapat beberapa asas yang harus diperhatikan yaitu:

1. Asas Domisili, yaitu cara pemungutan pajak yang didasarkan pada domisili (tempat tinggal) wajib pajak. Wajib pajak yang bertempat tinggal di Indonesia, dikenakan pajak atas segala pendapatan yang diperoleh di dalam maupun diluar negeri. 2. Asas Sumber, yaitu cara pemungutan pajak yang didasarkan

pada sumber pendapatan. misalnya, bila di Indonesia diadakan pertunjukan musik artis luar negeri, maka pemerintah memungut pajak pendapatan tanpa memperhatikan tempat tinggal wajib pajak.

3. Asas Kebangsaan, yaitu cara pemungutan pajak yang tidak tergantung kepada kebangsaan wajib pajak. Misalnya, pajak bangsa asing di Indonesia menetapkan bahwa setiap orang yang tidak berkebangsaan Indonesia tetapi bertempat tinggal di Indonesia dipungut pajak.

G. SYARAT PEMUNGUTAN PAJAK

Agar dalam pemungutan pajak tidak terjadi hambatan-hambatan, maka pemungutan pajak harus memenuhi syarat-syarat sebagai berikut:

1. Syarat Yuridis

Pemungutan pajak harus berdasarkan undang-undang, hal ini agar dapat memberikan jaminan hukum untuk menyatakan keadilan baik bagi negara maupun warganya.

2. Syarat Keadilan

Syarat keadilan dalam pemungutan pajak artinya sebagai berikut:

a). Adil dalam perundang-undangan, yaitu adil dalam pengenaan pajak secara umum dan merata serta disesuaikan dengan kemampuan masing-masing.

b). Adil dalam pelaksanaannya yaitu dengan memberikan hak kepada wajib pajak untuk mengajukan keberatan dan penundaan dalam pembayaran dan mengajukan banding.

3. Syarat Ekonomis

Dalam pelaksanaan pemungutan pajak tidak diperbolehkan memberatkan wajib pajak.

4. Syarat Finansial

Biaya pemungutan pajak harus efsien berarti lebih rendah dari pada hasil pemungutan pajaknya.

5. Syarat Kesederhanaan

Gambar : 5.7.

H. MANFAAT PAJAK

Pajak merupakan sumber penerimaan negara yang terbesar di Indonesia. Tentunya sangat besar manfaatnya untuk membiayai seluruh kegiatan kenegaraan. Adapun manfaat pajak dapat diuraikan sebagai berikut:

1. Membiayai pengeluaran-pengeluaran negara seperti pengeluaran yang bersifat self liquiditing (contohnya adalah pengeluaran untuk proyek produktif barang ekspor)

2. Membiayai pengeluaran reproduktif (pengeluaran yang memberikan keuntungan ekonomis bagi masyarakat seperti pengeluaran untuk pengairan dan pertanian)

3. Membiayai pengeluaran yang bersifat tidak self liquiditing dan tidak reproduktif (contohnya adalah pengeluaran untuk pendirian monumen dan objek rekreasi)

4. Membiayai pengeluaran yang tidak produktif (contohnya adalah pengeluaran untuk membiayai pertahanan negara atau perang dan pengeluaran untuk penghematan di masa yang akan datang yaitu pengeluaran untuk anak yatim piatu).

Gambar : 5.8

I. PERANAN PAJAK

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan

(contoh: pembayaran pajak reklame, pajak banner, pajak billboard, dan lain-lain) karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran

pembangunan. Jika kita simpulkan peranan pajak adalah sebagai berikut:

1. Pajak merupakan sumber pembiayaan pembangunan

mengingat bahwa sektor pajak merupakan sumber penerimaan yang terbesar dalam APBN kita.

2. Pajak merupakan urat nadi dari pengelolaan keuangan negara, sebab pajak merupakan sumber penerimaan yang terbesar.

3. Pajak sebagai landasan untuk mengatur dan melaksanakan kebijaksanaan dalam bidang sosial dan ekonomi, mengingat pajak merupakan sumber penerimaan yang terbesar.

10 Gambar orang asing sedang membayar pajak di kantor pajak

Keterangan gambar: Orang asing yang bekerja di Indonesia dipungut pajak sesuai azas kebangsaan dalam pemungutan pajak.

Gambar gedung milik kementrian keuangan dengan segala aktifitasnya

4. Pajak dapat dikatakan sebagai penentu maju mundurnya pembangunan nasional negara kita sebab peranan pajak dalam pembiayaan pembangunan nasional sangat besar.

5. pajak juga menjadikan faktor yang sangat penting dalam menciptakan masyarakat adil dan makmur, sebab segala kebutuhan masyarakat,sarana dan prasarana masyarakat umumnya dapat dipenuhi dari penerimaan pajak.

J. PUNGUTAN RESMI SELAIN PAJAK

Selain pemerintah memungut pajak juga memungut pungutan resmi lainya selain pajak. Pungutan resmi lain juga merupakan sumber penerimaan bagi negara diantaranya:

1. Retribusi.

Retribusi merupakan pungutan resmi yang dilakukan oleh pemerintah daerah. Retribusi ini biasanya didasarkan oleh peraturan daerah (Perda) dimana masyarakat mempunyai kewajiban membayarnya dengan imbalan secara langsung dari pemerintah, Misalnya retribusi kebersihan, parkir, jalan tol,jasa pelabuhan dsb. Imbalan yang diterima oleh masyarakat yang membayar retribusi kebersihan adalah dengan dilayaninya tentang pengambilan sampah oleh pemerintah daerah sehingga lingkungannya menjadi bersih.

2. Iuran

Yaitu pungutan resmi yang dilakukan oleh pemerintah yang mendapatkan balas jasa imbalan secara langsung yang diberikan oleh pemerintah, misalnya iuran keamanan.

3. sumbangan Wajib

yaitu sumbangan yang dibayarkan oleh masyarakat melalui lembaga-lembaga tertentu dimana pihak yang membayar tidak mendapatkan balas jasa secara langsung, misalnya sumbangan PMI, sumbangan PON dsb.

4. Bea Ekspor dan Impor

Yaitu pungutan yang dikenakan terhadap barang ekspor maupun impor melalui pabean di seluruh Indonesia pada saat barang tersebut diimpor atau diekspor.

5. Cukai

Yaitu iuran yang ditetapkan berdasarkan peraturan pemerintah terhadap barang-barang tertentu, misalnya cukai tembakau, cukai minuman beralkohol.

Gambar : 5.9

K. ISTILAH-ISTILAH DALAM PERPAJAKAN

1. Wajib pajak

Adalah orang pribadi atau badan yang menurut peraturan perundang-undangan pajak ditentukan untuk melakukan

Gambar pos penjagaan parkir kendaraan

kewajiban perpajakan, termasuk pemungutan atau pemotongan pajak tertentu.

2. Masa Pajak

Adalah jangka waktu yang lamanya sama dengan satu bulan takwin kecuali ditetapkan lain oleh Menteri Keuangan.

Tahun Pajakalah Adalah jangka waktu satu tahun takwin kecuali bila wajib pajak menggunakan tahun buku yang tidak sama dengan tahun takwin.

3. Nomor Pokok Wajib Pajak (NPWP)

Adalah sarana dalam administrasi perpajakan yang digunakan sebagai tanda pengenal diri atau identitas wajib pajak.

4. Surat Setoran Pajak (SSP)

Yaitu surat yang oleh wajib pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara atau tempat pembayaran lainnya.

5. Surat Pemberitahuan (SPT)

Yaitu surat yang oleh wajib pajak digunakan untuk melporkan perhitungan dan pembayaran pajakyang terutang menurut ketentuan peraturan perundang-undangan perpajakan. 6. Surat Tagihan Pajak (STP)

Yaitu surat untuk melakukan tagihan pajak dan sanksi administrasi berupa bunga atau denda.

L. MENGHITUNG BERBAGAI JENIS PAJAK

Dari berbagai jenis pajak di Indonesia yang akan dipelajari yang akan dibahas hanya pajak pertambahan nilai, pajak penghasilan dan pajak bumi dan bangunan.

1. Pajak Pertambahan Nilai

Yaitu pajak yang dipungut oleh pemerintah terhadap pertambahan nilai suatu barang yang telah melalui proses produksi.

a. Obyek Pajak Pertambahan Nilai

Yang termasuk obyek pajak pertambahan nilai antara lain:

(1) Penyerahan barang kena pajak di dalam

daerah pabean yang dilakukan oleh pengusaha kena pajak.

(2) Impor barang kena pajak

(3) Penyerahan jasa kena pajak di dalam daerah

pabean yang dilakukan oleh pengusaha kena pajak

(4) Pemanfaatan barang tidak berwujud kena

pajak dari luar daerah pabean ke dalam daerah pabean.

(5) Ekspor barang-barang kena pajak oleh

pengusaha kena pajak.

Gambar : 5.10.

12 Gambar suasana bongkar muat di pelabuhan laut Tanjung Perak Surabaya

b. Tarif Pajak Pertambahan Nilai

Besarnya PPN adalah sebesar 10% dan besarnya PPN dapat diubah serendah-rendahnya 5% dan setinggi-tingginya 15%. Tarif barang ekspor adalah 0%. Tarif PPnBM berdasarkan peraturan pemerintah ditetapkan10% dan setinggi-tingginya 75%. Tarif PPnBM yang berlaku saat ini adalah 10%, 20%, 30%, 40%, 50% dan 75%.

c. Contoh menghitung Pajak Pertambahan Nilai

Seorang pengusaha Bapak Tri Wahono mengimpor barang kena pajak dengan nilai impor Rp.25.000.000,00. Barang impor

tersebut dikenakan pajak atas penjualan barang mewah dengan tarif 20 %. Barang tersebut diolah menjadi barang lain dan dijual dengan harga Rp.75.000.000,00 kepada pihak lain dengan tarif atas 10% PPN dan 30% atas PPnBM. Hitunglah pajak yang harus dibayar Pengusaha Tri Wahono!

Jawab:

Dasar pengenaan pajak Rp25.000.000,00

PPN = 10% x Rp.25.000.000,00 Rp.2.500.000,00

PPnBM = 20% x Rp.25.000.000,00 Rp.5.000.000,00

Pajak atas barang olahan yang telah terjual

Dasar pengenaan pajak Rp.75.000.000,00

PPN = 10% x Rp75.000.000,00 Rp.7.500.000,00

PPnBM = 30% x Rp.75.000.000,00 Rp.22.500.000,00

2. Pajak Penghasilan

Yaitu pajak yang dikenakan atas penghasilan wajib pajak orang pribadi atau badan dalam negeri yang berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya dengan nama apapun.

a. Subyek Pajak Penghasilan

Subyek pajak penghasilan yaitu orang pribadi dan warisan yang belum dibagi serta badan usaha yang berbentuk Firma, CV, PT, koperasi baik milik swasta maupun BUMN.

b. Obyek Pajak Penghasilan

Sesuai dengan pasal 4 UU No 36 tahun 2008 tentang pajak penghasilan yang detentukan sebagai obyek pajak

penghasilan adalah penghasilan-penghasilan sebagi berikut: (1)Yang menjadi objek pajak adalah penghasilan, yaitu setiap

tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun, termasuk:

komisi, bonus, gratifkasi, uang pensiun, atau imbalan dalam bentuk lainnya, kecuali ditentukan lain dalam Undang-undang ini;

b. hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan;

c. laba usaha;

d. keuntungan karena penjualan atau karena pengalihan harta termasuk:

1. keuntungan karena pengalihan harta kepada

perseroan, perse kutuan, dan badan lainnya sebagai pengganti saham atau penyertaan modal;

2. keuntungan karena pengalihan harta kepada pemegang saham, sekutu, atau anggota yang

diperoleh perseroan, persekutuan, dan badan lainnya; 3. keuntungan karena likuidasi, penggabungan,

peleburan, pemekaran, pemecahan, pengambilalihan usaha, atau reorganisasi dengan nama dan dalam bentuk apa pun;

4. keuntungan karena pengalihan harta berupa hibah, bantuan, atau sumbangan, kecuali yang diberikan kepada keluarga sedarah dalam garis keturunan lurus satu derajat dan badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur lebih lanjut dengan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau

penguasaan di antara pihakpihak yang bersangkutan; dan

5. keuntungan karena penjualan atau pengalihan

sebagian atau seluruh hak penambangan, tanda turut serta dalam pembiayaan, atau permodalan dalam perusahaan pertambangan;

e. penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya dan pembayaran tambahan pengembalian pajak;

f. bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian utang;

g. dividen, dengan nama dan dalam bentuk apapun, termasuk dividen dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi;

h. royalti atau imbalan atas penggunaan hak; i. sewa dan penghasilan lain sehubungan dengan

penggunaan harta;

j. penerimaan atau perolehan pembayaran berkala;

k. keuntungan karena pembebasan utang, kecuali sampai dengan jumlah tertentu yang ditetapkan dengan

Peraturan Pemerintah;

l. keuntungan selisih kurs mata uang asing;

m. selisih lebih karena penilaian kembali aktiva; n. premi asuransi;

o. iuran yang diterima atau diperoleh perkumpulan dari anggotanya yang terdiri dari Wajib Pajak yang

menjalankan usaha atau pekerjaan bebas;

p. tambahan kekayaan neto yang berasal dari penghasilan yang belum dikenakan pajak;

q. penghasilan dari usaha berbasis syariah;

r. imbalan bunga sebagaimana dimaksud dalam Undang-Undang yang mengatur mengenai ketentuan umum dan tata cara perpajakan; dan

s. surplus Bank Indonesia.

Gambar : 5.11.

(2) Penghasilan di bawah ini dapat dikenai pajak bersifat fnal: a. penghasilan berupa bunga deposito dan tabungan

lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi;

b. penghasilan berupa hadiah undian;

c. penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura;

d. penghasilan dari transaksi pengalihan harta berupa tanah dan/atau bangunan, usaha

c. Penghasilan Tidak Kena pajak (PTKP)

Penghasilan tidak kena pajak adalah sejumlah penghasilan yang dibebaskan darin pungutan pajak. Menurut UU No 36 tahun 2008 tentang pajak

penghasilan PTKP nya adalah sebagai berikut: N

o Keterangan PTKP Keterangan

1 Wajib Pajak Rp.15.840.00

0,00 WP ybs

2 WP Kawin Rp.1.320.000,

00 Istri

3 Anak (mak

3) Rp.1.320.000,00 Per anak

Pendapatan Tidak Kena Pajak (PTKP) menurut UU No. 36/2008 Menurut Keputusan Menteri Keuangan Republik Indonesia No.

Gambar karyawan perusahaan sedang mengisi format pajak

162/KMK.011/2012 yang mulai diberlakukan mulai bulan januari 2013

N

o Keterangan PTKP

1 Wajib Pajak Rp.24.300.00

0,00 Tidak kawin

2 WP Kawin Rp.2.025.000,

00 Istri tidak bekerja

3 Anak/orang Rp.2.025.000,

00 Maksimal 3 anak

d. Tarif Pajak Penghasilan

1). Tarif pajak penghasilan menurut UU No 36 tahun 2008 untuk pribadi adalah sebagi berikut:

N

o Lapisan Penghasilan Kena Pajak PajakTarif

1 Sampai dengan Rp.50.000.000,00 5%

2 Di atas Rp.50.000.000,00 –

Rp.250.000.000,00 15%

3 Di atas Rp.250.000.000,00 –

Rp.500.000.000,00 25%

4 Di atas Rp.500.000.000,00 30%

2). Tarif pajak badan.

o Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen). o Tarif sebagaimana dimaksud pada ayat (1) huruf b

menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.

o Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat

memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur dengan atauberdasarkan Peraturan Pemerintah.

Gambar : 5.12.

e. Contoh Perhitungan Pajak Penghasilan

1. Pak Didin bekerja di sebuah perusahaan ternama dengan pengha silan bersih Rp.300.000.000,00 pertahun Ia memiliki istri dan 2 orang anak.

16 Gamar bangunan pabrik

Hitunglah besarnya pajak terutang Pak Didin berda sarkan tarif pajak UU no 36 tahun 2008 dan KTKP Menurut Kepu tusan Menteri

Keuangan Republik Indonesia No 62/KMK.011/2012 JAWAB;

Penghasilan bersih Rp.300.000.000,00 (PTKP)

- Wajib pajak Rp.24.300.000,00

- Kawin Rp.2.025.000,00

- Anak (2 orang) Rp.4.050.000,00 +

Jumlah PTKP Rp.30.375.000,00

Pendapatan Kena Pajak (PKP) Rp.269.625.000,00

Pajak Terutang

5% x Rp.50.000.000,00 = Rp.2.500.000,00

15% x Rp.200.000.000,00 = Rp.30.000.000,00

25% x Rp.19.625.000,00 = Rp4.906.250,00 +

Pajak terutang = Rp.37.406.250,00

2. Pak Didin bekerja di sebuah perusahaan ternama dengan penghasilan bersih Rp.300.000.000,00 pertahun. Ia memiliki istri yang bekerja dengan penghasilan Rp250.000.000,00 setahun dan 2 orang anak. Hitunglah besarnya pajak terutang Pad Didin jika penghasilan istri digabung !

JAWAB:

Penghasilan suami

Rp.300.000.000,00 Penghasilan istri

Rp.250.000.000,00 + Total penghasilan

Rp.550.000.000,00 PTKP:

- Wajib pajak Rp.24.300.000,00

- Kawin Rp.2.025.000,00

- Anak (2 orang) Rp.4.050.000,00

- Pendapatan istri digabung Rp.24.300.000,00 Total PTKP

Rp.54.675.000,00 (-) Pendapatan Kena Pajak

Rp.495.325.000,00 Pajak Terutang:

5% x Rp.50.000.000,00 = Rp.2.500.000,00

15% x Rp.200.000.000,00 = Rp.30.000.000,00 25% x Rp.245.325.000,00 = Rp.61.331.250,00 +

Pajak Terutang = Rp.93.831.250,00

3. PT A mempunyai laba usaha sebesar Rp.30.000.000.000,00 dalam tahun buku 2012, Perusahaan tersebut telah menjual sahamnya di BEI sebanyak 50%. Hitunglah besarnya pajak PTA tahun buku 2012 !

Jawab:

Mulai tahun 2010 ditetapkan menjadi 25%

Jika perusahaan telah menjual saham di PT Bursa Indonesia minimal 40% maka diberikan pengurangan 5%.

Dengan demikian besarnya pajak terutang PT A adalah:

(25% - 5%) = 20% x Rp.30.000.000.000,00 = Rp.6.000.000.000,00 3. Pajak Bumi dan Bangunan

Dengan diberlakukan undang-undang nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah per 1 Januari 2010. Pajak Bumi dan Bangunan sektor pedesaan dan perkotaan atau (P2) menjadi pajak daerah yang kewenangan pemungutannya berada pada pemerintah daerah. Sementara PBB sektor

perkebunan, perhutanan dan pertambangan (P3) masih tetap menjadi pajak pusat. Pajak Bumi dan Bangunan pedesaan dan perkotaan adalah pajak atas bumi dan atau bangunan yang dimiliki atau dikuasai dan/atau dimanfaatkan oleh orang pribadi atau badan, kecuali kawasan yang digunakan untuk kegiatan usaha perkebunan.

a. Nilai Jual Obyek Pajak

Yaitu harga rata-rata yang diperoleh dari transaksi jual beli nilai jual obyek pajak ditentukan melalui perbandingan harga dengan obyek yang sejenis, atau nilai perolehan baru, atau nilai jual obyek pajak pengganti. Karena PBB sektor

pedesaan dan perkotaan sudah menjadi pajak daerah maka kewenangan dalam menentukan besarnya NJOP ada pada pemerintah daerah.

b. Tarif Pajak PBB

Pada waktu Pajak Bumi dan Bangunan masih menjadi pajak pemerintah pusat maka tarif pajaknya ditentukan oleh pemerintah pusat yaitu sebesar 0,5% dari nilai jual kena pajak. Setelah PBB setor pedesaan dan perkotaan (P2)

menjadi pajak daerah maka daerah mempunyai kewenangan dalam menentukan tarif PBB sehingga tarif PBB antara

daerah yang satu dengan daerah lainya akan terjadi perbedaan tarif.

c. Nilai Jual Obyek Pajak Tidak Kena Pajak.

Yaitu NJOP yang terbebas dari pajak sehingga dipergunakan untuk mengurangi nilai jual obyek pajak sebelum dihitung pajaknya . Nilai Jual Obyek Pajak yang selama ini berkisar antara Rp.8.000.000,00 sampai dengan Rp.12.000.000,00. Dengan adanya perubahan PBB dari Pajak pusat menjadi pajak daerah maka tidak tertutup kemungkinan masing-masing daerah akan menentukan NJOP-TKP masing-masing-masing-masing. Jika wajib pajak mempunyai beberapa obyek pajak maka yang diberikan pengurangan NJOP-TKP hanya satu obyek pajak yang nilainya tertinggi.

d. Contoh Perhitungan PBB

Pada prinsipnya perhitungan PBB sama seperti masih menjadi pajak pemerintah pusat. Jika terjadi perbedaan hanya sebatas pada nilai NJOP-TKP dan tarif pajak yang

ditetukan oleh pemerintah daerah masing-masing. Dalam contoh di sini kita akan gunakan contoh perhitungan PBB yang lama, sehingga dalam praktiknya nanti disesuaikan dengan kondisi daerah masing-masing.

Gambar : 5.13.

Contoh:

Bapak Sucahyo mempunyai sebidang tanah beserta

bangunannya dengan luas tanah 400 m2 dan luas bangunan

150 m2 . NJOP tanah Rp.800.000,00 per m2 dan bangunan

Rp.250.000,00 per m2 . Jika NJOP-TKP ditetapkan sebesar

Rp.12.000.000,00 maka hitunglah besarnya PBB terutang Bapak Sucahyo !

Jawab:

NJOP tanah = 400 x Rp.800.000,00 = Rp.320.000.000,00 NJOP bangunan = 150 x Rp.250.000,00 = Rp.

37.500.000,00

NJOP sebagi dasar perhitungan pajak =

Rp.357.500.000,00

Nilai Jual Tidak Kena Pajak (NJOP-TKP) = Rp. 12.000.000,00 (-)

= Rp.345.500.000,00 Nilai Jual Kena Pajak (NJKP) = 20% x Rp.345.500.000,00 = Rp.69.100.000,00

PBB terutang = 0,5% x Rp.69.100.000,00 = Rp.345.500,00

Keterangan:

1. Dalam perhitungan PBB karena untuk sektor pedesaan dan sektor perkotaan sudah menjadi pajak daerah maka ketentuan tarif pajak maupun NJOP-TKP harus

menyesuaiakan dengan peraturan daerah masing-masing 2. Cara perhitungan masih sama dengan ketentuan dalam

perhitungan PBB yang terdahulu. Gambar format Pajak Bumi dan Bangunan

EKONOMIKA

BTN masuk 10 BUN pembayar pajak terbesar

Selasa, 25 Maret 2014 20:27 WIB | 2576 Views

Jakarta (ANTARA News) - PT Bank Tabungan Negara Persero Tbk (BTN) mendapat penghargaan sebagai 10 BUMN pembayar pajak terbesar di wilayah Kantor Pelayanan Pajak (KPP) Wajib Pajak Besar IV dengan setoran pajak tahun 2013 sebesar Rp1,16 triliun.

Pemberian penghargaan diserahkan langsung oleh Kepala KPP Wajib Pajak Besar IV, Suwarno kepada Dirut BTN Maryono yang juga disaksikan Kepala Kanwil DJP Wajib Pajak Besar, Sigit Prihadi Pramudito di Kantor Pusat BTN Jakarta, Selasa.

Dirut Bank BTN Maryono mengatakan penghargaan yang diberikan merupakan kebanggaan bagi perusahaan sebagai korporasi pembayar pajak yang baik dan benar.

"Ini tentu merupakan bukti bahwa BTN dalam operasionalnya telah menjalankan tata kelola perusahaan (GCG) karena dilakukan secara transparan dan akuntabel," kata Maryono.

Berdasarkan data per 31 Desember 2013, Bank BTN menyetor pajak sebesar Rp1,16 triliun, meningkat dibanding tahun 2012 sebesar Rp1,01 triliun, sementara tahun 2011 total pajak yang disetor sebesar Rp955

miliar.

Maryono menambahkan sumber

pembayaran pajak Bank BTN tahun 2013 terbesar diperoleh dari pungutan PPh Final dengan jumlah pungutan sebesar Rp567 miliar.

Sumber berikutnya adalah pungutan PPh Badan sebesar Rp398 miliar dan PPh Pasal 21 sebesar Rp139 miliar, sedangkan sisanya dari pungutan PPh lainnya.

Sementara itu, Kepala KPP Wajib Pajak Besar IV Suwarno mengatakan BTN merupakan Wajib Pajak tahun 2013 yang masuk dalam 10 pembayar pajak terbesar.

"BTN berada di urutan kedelapan, dan diharapkan di tahun depan setoran pajaknya meningkat seiring dengan pertumbuhan kinerja keuangan perusahaan," ujar Suwarno.

Menurut dia, KPP WP Besar Wilayah IV mendapat target pemungutan setoran pajak sebesar Rp50,4 triliun, namun realisasinya mencapai Rp52,8 triliun.

"Pencapaian KPP WP Besar Wilayah IV melampaui target sebesar 102,19 persen. Tentu pencapaian tersebut terealisasi berkat perusahaan seperti BTN yang performa keuangannya terus meningkat," ujarnya.(*)

M. RANKUMAN

1. Pajak adalah sumbangan wajib yang harus dibayar oleh wajib pajak kepada negara berdasarkan undang-undang tanpa yang menanggung pajak dan menurut sifatnya.

4. Sistem pemungutan pajak terdapat 3 sistem yaitu ofcial assessment sistem, self assessment sistem dan with holding sistem

5. Fungsi pajak terdapat 4 yaitu fungsi anggaran/budgeter, distribusi, alokasi dan fungsi regulasi atau stabilisasi.

6. Asas pemungutan pajak ada 3 yaitu asas domisili, asas sumber dan asas kebangsaan.

7. Syarat pemungutan pajak terdiri dari syarat yuridis, keadilan,ekonomis, fnansial, dan syarat kesederhanaan.

8. Manfaat pajak adalah merupakan sumber penerimaan negara yang terbesar di Indonesia. Tentunya sangat besar manfaatnya untuk membiayai seluruh kegiatan kenegaraan.

9. Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan (contoh: pembayaran pajak reklame, pajak banner, pajak billboard, dan lain-lain) karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan.

10. Selain pemerintah memungut pajak juga memungut pungutan resmi lainya selain pajak. Pungutan resmi lain juga merupakan sumber penerimaan bagi negara diantaranya: retribusi, iuran, sumbangan wajib, bea ekspor dan impor serta cukai.

11. Ada beberapa istilah yang terkait dengan pajak yang harus dipahami antara lain: wajib pajak, masa pajak, nomor pokok wajib pajak, surat setoran pajak, surat pemberitahuan, dan surat tagihan pajak

12. Pengertian Pajak Pertambahan Nilai

Yaitu pajak yang dipungut oleh pemerintah terhadap pertambahan nilai suatu barang yang telah melalui proses produksi

13. Obyek dari pajak pertambahan nilai antara lain: penyerahan barang kena pajak, impor barang kena pajak, penyerahan jasa kena pajak dan ekspor barang kena pajak

14. Tarif Pajak Pertambahan Nilai

Besarnya PPN adalah sebesar 10% dan besarnya PPN dapat diubah serendah-rendahnya 5% dan setinggi-tingginya 15%. 15. Tarif barang ekspor adalah 0%. Tarif PPnBM berdasarkan

16. Pengertian Pajak Penghasilan yaitu pajak yang dikenakan atas penghasilan wajib pajak orang pribadi atau badan dalam negeri yang berupa gaji, upah, honorarium, tunjangan dan pembayaran lainnya dengan nama apapun.

17. Subyek Pajak Penghasilan yaitu orang pribadi dan warisan yang belum dibagi serta badan usaha yang berbentuk Firma, CV, PT, koperasi baik milik swasta maupun BUMN.

18. Obyek Pajak Penghasilan sesuai dengan pasal 4 UU No 36 tahun 2008 tentang pajak penghasilan.

19. Tarif Pajak Penghasilan menurut UU No 36 tahun 2008 untuk pribadi adalah sebagi berikut:

No Lapisan Penghasilan Kena Pajak Tarif

Pajak

1 Sampai dengan Rp.50.000.000,00 5%

2 Di atas Rp.50.000.000,00 –

Rp.250.000.000,00 15%

3 Di atas Rp.250.000.000,00 –

Rp.500.000.000,00 25%

4 Di atas Rp.500.000.000,00 30%

20. Tarif pajak badan Wajib Pajak badan dalam negeri dan bentuk usaha tetap adalah sebesar 28% (dua puluh delapan persen).

21. Tarif sebagaimana dimaksud pada ayat (1) huruf b menjadi 25% (dua puluh lima persen) yang mulai berlaku sejak tahun pajak 2010.

22. Wajib Pajak badan dalam negeri yang berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5% (lima persen) lebih rendah daripada tarif sebagaimana dimaksud pada ayat (1) huruf b dan ayat (2a) yang diatur dengan atauberdasarkan Peraturan Pemerintah.

23. Pajak Bumi dan Bangunan dengan diberlakukan undang-undang nomor 28 tahun 2009 tentang pajak daerah dan retribusi daerah per 1 Januari 2010. Pajak Bumi dan Bangunan sektor pedesaan dan perkotaan atau (P2) menjadi pajak daerah yang kewenangan pemungutannya berada pada pemerintah daerah.

24. Sementara PBB sektor perkebunan, perhutanan dan pertambangan (P3) masih tetap menjadi pajak pusat.

25. Tarif Pajak PBB setelah PBB setor pedesaan dan perkotaan (P2) menjadi pajak daerah maka daerah mempunyai kewenangan dalam menentukan tarif PBB sehingga tarif PBB antara daerah yang satu dengan daerah lainya akan terjadi perbedaan tarif.

26. Nilai Jual Obyek Pajak Tidak Kena Pajak yaitu NJOP yang terbebas dari pajak sehingga dipergunakan untuk mengurangi nilai jual obyek pajak sebelum dihitung pajaknya. NJOP –TKP ini ada perbedaan antara daerah yang satu dan daerah lainnya.

N. PENGAYAAN

Jika kita perhatikan dari undang-undang yang mengatur perpajakan ke undang-undang perpajakan yang lain terdapat perubahan pendapatan tidak kena pajak.

Perkembangan tersebut terkait dengan perkembangan tingkat perekonomian serta adanya faktor inflasi. Jika kita lihat besarnya pendapatan tidak kena pajak (PTKP) yang terdapat dalam UU No 17 tahun 2000 besarnya PTKP adalah sebagai berikut:

No Keterangan PTKP Keterangan

1 Wajib Pajak Rp.2.880.000,

00 WP ybs

2 WP Kawin Rp.1.440.000,

00 Istri

3 Anak (mak 3) RP.1.440.000,

00 Per anak

Kemudian beberapa waktu kemudian terjadilah perubahan PTKP sesuai dengan

Keputusan Menteri Keuangan Republik Indonesia No. 564/KMK/03/2004 N

o Keterangan PTKP

1 Wajib

Pajak Rp.12.000.000,00 Tidak kawin

2 WP Kawin Rp.17.160.000

,00 Istri

3 Anak (mak

3) Rp.1.320.000,00 Per anak

Pada tahun 2008 terjadilah perubahan UU perpajakan yaitu UU Nomor 36 tahun 2008 sebagai pengganti UU No. 17 tahun 2000. Dengan perubahan UU tersebut terjadilah perubahan PTKP sebagai berikut:

Pendapatan Tidak Kena Pajak (PTKP) menurut UU No. 36/2008 N

o Keterangan PTKP

1 Wajib

Pajak Rp.15.840.000,00 Tidak kawin

2 WP Kawin Rp.17.160.000

,00 Rp.15.840.000 + Rp.1.320.000

3 Anak Rp.1.320.000,

00 Maksimal 3 orang

Pada tahun 2012 keluarlah Keputusan Mentreri Keuangan Republik Indonesia No. 162/KMK.011/2012 untuk merubah PTKP sebagai berikut:

No Keterangan PTKP

1 Wajib Pajak Rp.24.300.00

0,00 Tidak kawin

2 WP Kawin Rp.2.025.000,

00 Istri tidak bekerja

00 Demikianlah perkembangan PTKP

1. Uraian.

Jawablah pertanyaan berikut dengan singkat dan jelas! 1. Apakah perbedaan pajak dan pungutan resmi lainnya ?

2. Apakah perbedaan official assessment system dan self assessment system dalam pemungutan pajak ?

3. Apakah manfaat pajak bagi pembangunan ekonomi ?

4. Apakah perbedaan asa domisili dan asas sumber dalam pemungutan pajak ? 5. Apakah yang dimaksud dengan pajak sebagai sumber pendapatan negara ?

Apa hubungannya dengan APBN ?

6. Dapatkan perpajakan dijadikan sarana pemerataan pendapatan masyarakat ? Jelaskan ! 7. Apakah perbedaan pajak pusat dan pajak daerah ? Berikan pula contohnya !

8. Sebutkan beberapa peranan pajak dalam pembangunan ekonomi ?

9. Apakah perbedaan pajak pertambahan nilai dan pajak penjualan atas barang mewah ? 10. Pak Ritonga bekerja di perusahaan swasta dengan penghasilan sebesar Rp.9.000.000,00

sebulan, ia mempunyai seorang istri yang tidak bekerja dengan 3 orang anak. Hitunglah besarnya pajak terutang bapak Ritonga dengan menggunakan UU No 36 tahun 2008 dan PTKP sesuai UU tersebut

REFLEKSI DIRI :

Setelah anda mempelajari tentang peranan, fungsi, dan manfaat pajak Diharapkan dapat terbentuk karakter:

1. Religius, dengan mempelajari tentang peranan, fungsi, dan manfaat pajak diharapkan terbentuk rasa bersukur kepada Tuhan Yang Maha Esa.

2. Jujur, dengan mempelajari tentang peranan, fungsi, dan

manfaat pajak diharapkan dapat terbentuk sikap jujur, sehingga dapat menghimbau dan mengingatkan kepada orang tua sebagai wajib pajak untuk membayar pajak sesuai dengan kewajibannya.

3. Tanggung jawab, dengan mempelajari peranan, fungsi, dan

manfaat pajak diharapkan dapat terbentuk sikap tanggung jawab sehingga dapat menghimbau dan mengingatkan kepada orang tua sebagai wajib pajak untuk membayar pajak tepat waktu

4. Responsif, dengan mempelajari peranan, fungsi, dan manfaat pajak diharapkan dapat terbentuk sikap Responsif , sehingga pada saat adanya tagihan pajak menghimbau dan mengingatkan kepada orang tuanya sebagai wajib pajak segera untuk membayar pajak.

5. Proaktif , dengan mempelajari peranan, fungsi, dan manfaat pajak diharapkan dapat terbentuk sikap Proaktif, sehingga dapat

mempengaruhi orang tuan sebagai wajib pajak dan lingkungannya untuk membayar pajak sesuai dengan batas waktu pajak.

PENILAIAN DIRI.

Setelah mempelajari masalah peranan, fungsi, dan manfaat pajak lakukanlah penilaian diri tentang sikap anda dengan memberikan tanda (V) pada

pernnyataan di bawah dengan ketentuan sebagai berikut:

a. Bacalah pernyataan-pernyataan dalam kolom

secara teliti.

b. Berilah tanda (v) sesuai dengan kondisi dan

keadaan anda sehari-hari secara jujur dengan kriteria sebagai berikut: 4 = Selalu, apabila secara terus menerus melakukan aspek yang diamati. 3 = Sering, apabila cenderung lebih banyak melakukan aspek yang diamati

2 = Kadang-kadang, , apabila cenderung lebih melakukan aspek yang diamati

1 = Tidak pernah, , apabila tidak pernah melakukan aspek yang diamati

c. Jika anda mendapatkan jumlah skor dari

masing-masing aspek yang diamati/dinilai maka disimpulkan sebagai berikut:

1. Kurang

2. Sedang

3. Baik

4. Amat baik

K e l a s : X (...)

Materi Pokok : Refeksi diri tentang peranan, fungsi, dan manfaat pajak Tanggal Penilaian : ...

No PERNYATAAN NILAI JUMLAH

SKOR

1 2 3 4

1 Saya bersyukur kepada Tuhan Yang Maha Esa oleh karena telah memahami tentang peranan, fungsi, dan manfaat pajak .

2 Saya akan menghimbau dan

mengingatkan orang tua untuk membayar pajak sesuai dengan jumlah kewajiban pajak yang harus dibayarkan.

3 Saya akan menghimbau dan

mengingatkan orang tua untuk membayar pajak tepat pada waktunya.

4 Saya akan menghimbau dan

mengingatkan orang tua untuk segera merespon membayar pajak secepatnya. waktunya.

5 Saya akan mempengaruhi

keluarga dan lingkungan untuk membayar pajak tepat pada waktunya, dan sesuai dengan jumlahnya.