BAB II

TINJAUAN PUSTAKA 2.1 Persepsi Masyarakat

2.1.1 Pengertian Persepsi

Menurut Kamus Besar Bahasa Indonesia (dalam Siregar, 2012:6), persepsi adalah: (1) tanggapan (penerimaan) langsung dari sesuatu, serapan dan (2) proses seseorang mengetahui beberapa hal melalui pancainderanya. Ensiklopedia Indonesia (Ibid), dijelaskan bahwa persepsi menunjukkan proses mental yang menghasikan bayangan pada diri individu, sehingga dapat mengenal suatu objek dengan jalan asosiasi pada sesuatu ingatan tertentu, baik secara indera penglihatan, indera perabaan, dan sebagainya sehingga akhirnya bayangan itu dapat disadari.

2.1.2 Faktor yang Mempengaruhi Persepsi Seseorang

Menurut Siagian (blog.mediakeperawatan.com), secara umum terdapat 2 faktor yang mempengaruhi persepsi seseorang. Pertama, diri orang yang bersangkutan sendiri, seperti:

a. Motif adalah semua penggerak, alasan-alasan atau dorongan dalam diri manusia yang menyebabkan seseorang berbuat sesuatu.

b. Minat adalah perhatian terhadap sesuatu stimulus atau objek yang menarik kemudian akan disampaikan melalui panca indera.

c. Harapan merupakan perhatian seseorang terhadap stimulus atau objek mengenai hal yang disukai dan diharapkan.

d. Sikap merupakan reaksi atau respon yang masih tertutup dari seseorang terhadap stimulus atau objek, dapat menggambarkan suka atau tidak suka seseorang terhadap objek. Selain itu, sikap dapat membuat seseorang mendekati atau menjauhi orang lain atau objek lain.

e. Pengetahuan merupakan hasil dari tahu dan ini terjadi setelah orang melakukan penginderaan terhadap suatu objek tertentu.

f. Pengalaman merupakan peristiwa yang dialami seseorang dan ingin membuktikan sendiri secara langsung dalam rangka membentuk pendapatnya sendiri. Hal ini berarti pengalaman yang dialami sendiri oleh seseorang akan lebih kuat dan sulit dilupakan dibandingkan dengan melihat pengalaman orang lain.

dikenali tersebut akan menjadi sebuah stimulus. Selain objek, ada juga faktor situasi yang merupakan keadaan dimana dapat menimbulkan sebuah persepsi.

Pendapat Rakhmat (id.shvoong.com) menyebutkan faktor-faktor yang mempengaruhi persepsi seseorang dapat dikategorikan sebagai berikut:

Faktor fungsional dihasilkan dari kebutuhan, pengalaman masalah dan

hal-hal yang termasuk apa yang kita sebut faktor-faktor personal. kegembiraan (suasana hati), pelayanan, dan pengalaman masa lalu individu tersebut. Faktor struktural berasal semata-mata dari sifat stimuli fisik dan efek yang

ditimbulkannya pada sistem saraf individu.

Perhatian adalah proses mental ketika rangkaian stimulus menjadi

menonjol dalam kesadaran pada saat stimulus lainnya melemah. 2.1.3 Pengukuran Persepsi

Mengukur persepsi hampir sama dengan mengukur sikap. Walaupun materi yang diukur bersifat abstrak, tetapi secara ilmiah sikap dan persepsi dapat diukur, dimana sikap terhadap objek diterjemahkan dalam sistem angka. Dua metode pengukuran sikap terdiri dari metode self report dan pengukuran

involuntary behavior (syakira-blog.blogspot.com).

Pendekatan ini merupakan pendekatan observasi terhadap reaksi-reaksi fisiologis tanpa disadari oleh individu yang bersangkutan. Observer dapat menginterpretasikan sikap/persepsi individu mulai dari facial reaction, voice tones, body gesture, keringat, dilatasi pupil mata, detak jantung, dan beberapa aspek fisiologis yang lainnya (syakira-blog.blogspot.com).

Menurut Azwar (1998:97), skala sikap disusun untuk mengungkap sikap pro dan kontra, positif dan negatif, setuju dan tidak setuju terhadap suatu objek sosial. Pernyataan sikap terdiri dari dua macam, yaitu pernyataan favorabel

(mendukung/memihak) dan tidak-favorabel (tidak mendukung/tidak memihak) pada objek sikap. Berdasarkan pada pernyataan di atas, bahwa mengukur persepsi hampir sama dengan mengukur sikap, maka skala sikap yang disusun untuk mengungkap sikap dapat dipakai atau dimodifikasi untuk mengungkap persepsi sehingga dapat diketahui apakah persepsi seseorang positif atau negatif terhadap suatu hal atau objek.

2.2 Kartu Kredit

2.2.1 Defenisi Kartu Kredit

adalah jenis kartu yang dapat digunakan sebagai alat pembayaran transaksi jual beli barang atau jasa dimana pelunasan atau pembayarannya kembali dapat dilakukan dengan sekaligus atau dengan mencicil sejumlah minimum tertentu.

Sedangkan menurut Bank Indonesia (dalam Jalil, 2007:11), kartu kredit adalah alat pembayaran dengan menggunakan kartu yang dapat digunakan untuk melakukan pembayaran atas kewajiban yang timbul dari suatu kegiatan ekonomi, termasuk transaksi pembelanjaan dan atau untuk melakukan penarikan tunai dimana kewajiban pembayaran pemegang kartu dipenuhi terlebih dahulu oleh penerbit atau acquirer, dan pemegang kartu berkewajiban melakukan pelunasan kewajiban pembayaran tersebut pada waktu yang disepakati baik secara sekaligus ataupun secara angsuran.

Kartu kredit juga dapat digunakan untuk melakukan penarikan uang tunai baik langsung melalui teller pada kantor bank yang bersangkutan maupun

Automated Teller Machine (ATM) dimana ada tertera logo atau nama kartu yang dimiliki, baik di dalam maupun di luar negeri (Siamat, 2005:635). Saat ini, kartu kredit yang digunakan adalah Visa, Master Card, Amex Card, International Dinners, BCA Card, Procard, Exim Smart, Duta Card, Kassa Card dan beberapa kartu lain yang diterbitkan oleh bank - bank penerbit (Siamat, 2005:634).

Beberapa aturan BI menyangkut Alat Pembayaran Menggunakan Kartu (APMK) (Fokus BI):

• Usia pemegang kartu kredit 21 tahun atau 18 tahun bagi yang sudah menikah

• Nasabah berpenghasilan kurang dari Rp 10 juta/bulan, maksimal memiliki 2

kartu. Sedangkan yang di atas Rp 10 juta, tergantung penilaian bank. • Plafon pinjaman maksimal 3 kali gaji.

• Suku bunga maksimal 3 persen/bulan.

• Bunga dan biaya keterlambatan tidak boleh dibungakan lagi

(bunga-berbunga).

2.2.2 Sejarah Kartu Kredit

Menurut Siamat (2005:633), pada tahun 1887, ide tentang penggunaan kartu kredit telah ditulis terlebih dahulu oleh seorang pengacara Amerika yang berganti profesi menjadi wartawan bernama Edward Bellamy. Buku terlaris tersebut berjudul Looking Backward yang diterbitkan tahun 1888. Dalam buku yang berlokasi di Boston, Amerika Serikat dituliskan bahwa pada tahun 2000, fungsi uang sebagai alat pembayaran akan digantikan oleh kartu kredit yang akan dapat memenuhi seluruh kebutuhan pemegangnya. Ternyata apa yang dituliskannya menjadi kenyataan karena di 1950-an atau setelah 63 tahun, penggunaan kartu kredit telah dimulai dan terjadi secara kebetulan di salah satu restoran New York, Amerika Serikat.

pembayaran dengan menggunakan instrumen kartu. Kartu kredit pertama dikeluarkan dan dirintis oleh pengusaha tersebut, dikenal dan digunakan sampai saat ini adalah DinnersClub (Siamat, 2005:634).

Franklin National Bank menjadi yang pertama menerbitkan kartu kredit bank dan menawarkannya kepada nasabahnya di tahun 1951. Pada akhir tahun 1950-an, sejumlah bank besar, termasuk Bank of America, Chase Manhattan, dan Marine Midland Trust, memperkenalkan kartu pembebanan (charge cards). Dengan bantuan jaringan cabang-cabangnya, Bank of America mampu meraih penerimaan yang luas bagi kartu kreditnya (Bank Americard) dan banyak bank kecil bergabung dengan sistem Bank Americard. Di tahun 1966, Bank of America mulai memberikan lisensi kepada bank-bank di Amerika Serikat dan di negara-negara lain. Namun, sejumlah bank lain di Amerika Serikat tidak puas dengan cara Bank of America mengendalikan rencana kartu kreditnya (Lipis, 1977:41).

2.2.3 Fungsi Kartu Kredit

Kartu kredit muncul karena fungsi-fungsinya yang sangat meningkatkan alokasi sumber daya uang (Manurung, 2004:273) dan (Siamat, 2005:638), yaitu:

a. Sumber kredit

Kartu kredit dapat digunakan sebagai instrumen untuk memperoleh kredit yang dilakukan dengan cara; pertama, mekanisme pembayaran dilakukan secara bulanan atas setiap transaksi (charge card); kedua, kartu kredit dapat memberikan keleluasaan kepada pemegangnya untuk membayar bulanan sejumlah minimum tertentu dari total transaksi yang dilakukan (credit card); ketiga, jumlah pembayaran yang harus dilakukan setiap bulan lebih pasti. Umumnya kredit yang diberikan jangka waktunya sangat pendek, nilainya relatif dibatasi dan untuk tujuan konsumsi.

b. Sumber uang tunai

Kartu kredit dapat digunakan untuk menarik uang tunai, baik melalui counter

ATM atau menggunakan kartu sebagai jaminan atas cek yang ditarik (check guarantee card). Dengan menunjukkan kartu, misalnya Visa atau Master Card, di negara mana saja pada bank yang memiliki kerja sama dengan pengelola kartu tersebut, pemegang kartu dapat menarik uang tunai. Namun, keterbatasannya adalah jumlah uang tunai yang dapat ditarik relatif kecil.

c. Penjaminan cek

digunakan untuk menarik uang tunai dari kantor-kantor cabang bank juga sebagai

cash card untuk memperoleh uang tunai melalui ATM. Check guarantee card

yang dapat digunakan untuk menarik dana sering disebut check encashment card. Fungsi ini sangat menolong mereka yang dalam menjalankan kegiatan usahanya harus melakukan perjalanan ke banyak tempat berbeda.

2.2.4 Konsep dan Klasifikasi Kartu Kredit

Menurut Siamat (2005:639), konsep dasar kartu kredit merupakan alat identifikasi pribadi yang digunakan untuk menunda pembayaran atas transaksi jual-beli barang dan jasa. Secara umum, tujuan dari perusahaan penerbit kartu kredit, yaitu:

a. Menerima sebanyak-banyaknya nasabah yang memiliki kelayakan kredit. b. Menerima pengusaha dagang (merchant) yang dapat dipercaya.

c. Merangsang penggunaan maksimum fasilitas credit line (batas kredit). d. Memaksimalkan nilai rata-rata setiap transaksi kartu (sehingga

mengurangi jumlah voucher yang nilainya kecil).

Adapun klasifikasi kartu kredit saat ini adalah (Sunaryo, 2009:124) dan (Siamat, 2005:635):

1. Berdasarkan Fungsi a) Credit Card

tagihan ditambah bunga bulanan, jadi mirip dengan mencicil kredit pada bank. Tagihan bulan yang lalu termasuk bunga (retail interest) adalah pokok pinjaman bulan berikutnya.

Beberapa karakteristik kartu ini:

a. Pengguna kartu kredit diberi limit kredit dalam melakukan transaksi, tergantung dari jenis kartunya.

b. Pembayaran minimum 10-20 persen dari total saldo tagihan dan dibayarkan paling lambat pada tanggal jatuh tempo penagihan yang ditentukan setiap bulan.

c. Tingkat bunga dikenakan berdasarkan saldo kredit, umumnya sesuai tingkat bunga pasar.

d. Keterlambatan pembayaran (setelah jatuh tempo) akan dikenakan denda (late charge).

Apabila pemegang kartu melakukan transaksi melampaui batas kredit yang diperkenankan, maka pembayaran minimum adalah sebanyak kelebihan dari batas kredit ditambah 20 persen dari total batas kredit. Credit card dapat pula digunakan untuk menarik uang tunai, baik langsung melalui meja kasir bank (bank counter) pada kantor bank yang bersangkutan maupun melalui mesin kas otomatis (ATM) yang berlogo atau namanya sama dengan kartu kredit yang dimiliki. Kartu jenis ini yang paling banyak digunakan adalah Visa Card dan

Charge card adalah jenis kartu kredit yang dapat digunakan sebagai alat pembayaran transaksi jual beli barang/jasa. Pemegang kartu harus membayar seluruh tagihan secara penuh pada akhir bulan atau bulan berikutnya dengan atau tanpa beban biaya tambahan. Oleh karena itu, kartu kredit ini disebut juga kartu pembayaran penuh pada tanggal jatuh tempo yang memiliki sifat penundaan pambayaran. Jika tidak dibayar penuh, pemegang kartu akan dikenakan denda (charge).

Adapun karakteristik kartu ini:

a. Umumnya tidak ada ketentuan limit penggunaan dalam melakukan transaksi. b. Pembayaran penuh atas semua tagihan sebelum tagihan berikutnya.

c. Apabila pembayaran tidak dilakukan secara penuh dari tagihan akan dikenakan denda keterlambatan (late charge) sebesar persentase tertentu. d. Tidak dapat digunakan untuk menarik uang tunai.

e. Tidak dikenakan tingkat bunga atas setiap pembayaran tagihan.

Charge card kurang begitu populer jika dibandingkan dengan credit card, mungkin karena pembayaran kredit secara penuh pada tanggal jatuh tempo itu dirasakan lebih berat ditambah pula ancaman denda (charge). Contoh kartu ini yang telah digunakan di Indonesia adalah BCACard, Hero Master, Dinner Club.

c) Debit Card

Debit card adalah jenis kartu yang sangat berbeda dengan credit card dan

pemegang kartu dan dalam waktu yang sama mengkredit (menambah) rekening penjual pada bank penerbit sebesar jumlah nilai transaksi.

Karakteristik kartu ini:

a. Pemegang kartu harus memiliki rekening pada bank.

b. Transaksi hanya dapat dilakukan apabila pemegang kartu memiliki saldo yang mencukupi pada rekening untuk membiayai transaksi.

c. Pembayaran dilakukan dengan mendebet langsung rekening pemegang kartu dan mengkredit rekening pihak penjual.

Cara pembayaran dilakukan oleh pemegang kartu dengan menyerahkan kartu debet kepada kasir penjual. Dengan menggunakan alat elektronik online

dengan bank penerbit, saldo rekening pemegang kartu yang terlihat pada layar monitor akan didebet sebesar nilai transaksinya dan mengkredit rekening penjual.

Debit card juga dapat digunakan untuk menarik uang tunai, baik melalui meja kasir (bank counter) maupun melalui ATM dan berfungsi sebagai cash card.

d) Cash Card

Cash card juga merupakan kartu yang sangat berbeda dengan credit card

dan charge card. Cash card adalah kartu yang digunakan oleh pemegang kartu untuk menarik uang tunai, baik langsung melalui kasir bank maupun melalui ATM. Walaupun melalui perjanjian kerja sama dengan 1 (satu) bank tertentu, pemegang kartu dapat pula menggunakan cash card pada bank lain.

itu, pemegang dapat pula melakukan transfer antar rekening dengan electronic funds transfer (EFT).

Karena pelayanan cepat, praktis, dan aman yang dibutuhkan oleh pemegang kartu, maka cash card dikembangkan fungsinya menjadi alat pembayaran dalam transaksi jual beli barang/jasa secara tunai tanpa menggunakan uang tunai, melainkan dengan cara mendebet (mengurangi) secara langsung saldo rekening simpanan pemegang kartu dan dalam waktu yang sama mengkredit (menambah) rekening penjual pada bank penerbit sebesar jumlah nilai transaksi. Dengan demikian, cash card dapat berfungsi sebagai debit card dan proses pembayarannya sama dengan yang berlaku pada debit card.

e) Check Guarantee Card

Check guarantee card adalah jenis kartu yang juga bukan kartu kredit, melainkan kartu jaminan yang terbuat dari plastik. Kartu ini dapat digunakan sebagai jaminan cek untuk meyakinkan penerima cek yang diterbitkan oleh pemegang kartu dalam transaksi jual beli barang/jasa. Jadi, fungsi kartu ini untuk menjamin setiap pembayaran dengan cek oleh pemegang kartu.

Dalam perkembangannya, kartu ini dapat pula digunakan sebagai check encashment card untuk menarik uang tunai melalui kantor-kantor cabang bank penerbit. Di samping itu, dapat juga digunakan sebagai cash card untuk menarik uang tunai melalui ATM.

Kartu kredit ini hanya berlaku dan digunakan sebagai alat pembayaran di suatu wilayah negara tertentu saja, misalnya si Indonesia. Contoh: BCA Card dan

Kassa Card. Karena pesatnya penggunaan kartu kredit, maka beberapa perusahaan pengecer (retail companies) menerbitkan kartu kredit sendiri guna memberi pelayanan lebih aman, mudah, dan praktis kepada nasabahnya. Contoh:

Hero, Astra Card, Golden Truly, Garuda Executive Card.

Penerbitan kartu kredit oleh bank, seperti BCA Card dan Duta Card dilakukan dengan prosedur yang sudah diatur oleh Bank Indonesia. Sedangkan kartu kredit yang diterbitkan oleh perusahaan pembiayaan, seperti Dinners Card dan Kassa Card harus dilakukan dengan izin dari Departemen Keuangan (Sunaryo, 2009:124) dan (Siamat, 2005:635).

Kartu Kredit Internasional

Kartu kredit ini berlaku dan digunakan sebagai alat pembayaran internasional atau mancanegara. Pasar kartu kredit internasional dewasa ini didominasi oleh dua merek kartu yang memiliki jaringan antarbenua, yaitu Visa dan Master Card. Kedua merek kartu tersebut masing-masing telah memiliki lebih dari 100 juta pemegang kartu yang tersebar di kota-kota seluruh dunia dan dapat digunakan untuk melakukan transaksi hampir di semua kota. Adapun kartu ini, antara lain:

o Visa adalah kartu kredit internasional yang dimiliki oleh perusahaan kartu

Visa International. Pelaksanaan operasionalnya berdasarkan lisensi dari Visa International dengan sistem franchise.

o Master card yang dimiliki oleh Master Card International dan beroperasi

o Diners Club dimiliki oleh Citicorp yang pengoperasiannya dilakukan

dengan cara mendirikan subsidiary atau franchise.

o Carte Blanc yang juga dimiliki oleh Citicorp dan beroperasi persis sama

dengan Diners Club, dengan membentuk subsidiary atau franchise.

o American Express yang dimiliki oleh American Express Travel Related

Services Incorporated dan beroperasi dengan mendirikan subsidiary. Kartu ini pada prinsipnya adalah charge card, namun dapat memberikan fasilitas credit line kepada pemegang kartu.

Selain itu, adapula klasifikasi kartu kredit berdasarkan tujuan, limit kredit, tanggung jawab, affiliasi, dan penerbit (Lubis, 2010:231), yaitu:

3. Berdasarkan Tujuan Kartu Kredit Umum

Kartu ini kartu kredit yang dapat dipergunakan untuk semua pembayaran mempunyai logo Visa, Master, AMEX atau Dinners, misalnya Visa card dan Master card. Artinya, jenis kartu ini dapat dipergunakan secara umum atau mempunyai jangkauan pemakaian yang relatif luas berbanding kartu kredit khusus.

Kartu Kredit Khusus

Kartu ini adalah jenis kartu kredit yang jangkauan pemakaiannya relatif sangat terbatas pada tempat-tempat tertentu, misalnya Matahari card yang hanya dapat dipakai untuk berbelanja pada Matahari Group saja.

Kartu ini adalah kartu kredit dengan limit Rp 1 juta sampai Rp 10 juta. Limit kredit yang diberikan ini didasarkan pada jumlah pendapatan pemohon kartu kredit dimana semakin tinggi pendapatan pemohon maka relatif semakin memungkinkan pemohon tersebut untuk mendapatkan kartu kredit gold.

Kartu Kredit Gold

Kartu ini adalah kartu kredit dengan limit Rp 10 juta sampai Rp 30 juta. Dalam konteks masyarakat Indonesia, kartu ini hanya diberikan kepada masyarakat golongan menengah ke atas.

5. Berdasarkan Tanggung Jawab

o Personal Card

Merupakan jenis kartu kredit dimana pemegang kartu (holder) bertanggung jawab penuh secara pribadi tentang hal-hal yang berkaitan dengan eksistensi kartunya.

o Company Card

Adalah jenis kartu kredit dimana seluruh tanggung jawab berada di pundak perusahaan.

o Suplementary Card

Merupakan jenis kartu kredit dimana pemegang kartu utama merupakan pihak bertanggung jawab penuh sementara pemegang kartu (holder) tidak sepenuhnya bertanggung jawab. Misalnya, suplemetary card yang dipegang oleh seorang istri atau anak dimana kartu utamanya dipegang oleh suami atau bapak.

Adalah jenis kartu kredit yang diterbitkan atas kerjasama antara satu atau beberapa bank dengan lembaga penerbit kartu kredit yang ada.

Affinity Card

Adalah jenis kartu kredit yang diterbitkan atas kerjasama antara lembaga penerbit kartu kredit dengan lembaga lain seperti lembaga pendidikan tinggi yang kemudian diberikan kepada para alumni perguruan tinggi tersebut.

7. Berdasarkan Penerbit

• Diterbitkan Bank, misalnya Visa Card, Master Card, dan BCA Card. • Diterbitkan Institusi Bukan Bank, misalnya Dinners Club dan AMEX.

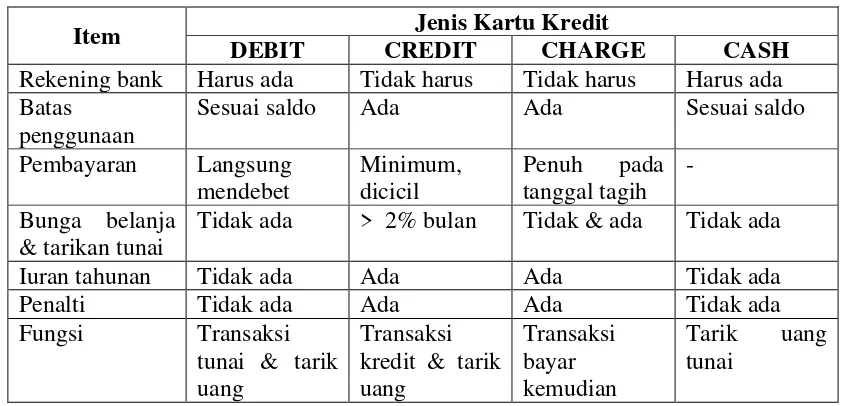

Adapun klasifikasi kartu kredit dapat dilihat juga pada tabel berikut. Tabel 2.1

Klasifikasi Kartu Kredit

Item Jenis Kartu Kredit

DEBIT CREDIT CHARGE CASH

Rekening bank Harus ada Tidak harus Tidak harus Harus ada Batas

2.2.5 Pihak-Pihak Terkait dalam Kartu Kredit

A. Issuer atau penerbit

Penerbit kartu kredit merupakan pihak yang mengeluarkan dan mengelola suatu kartu kredit. Penerbit dapat berupa bank atau perusahaan pembiayaan. Jenis-jenis kartu kredit yang diterbitkan oleh penerbit adalah Gold Card dan Classic Card atau Regular Card. Untuk jenis Gold Card, bagi pemegangnya dipersyaratkan mempunyai penghasilan tahunan minimum yang jauh lebih tinggi dari pemegang Classic Card atau memiliki kelayakan kredit (credit standing atau

credit worthiness) yang tinggi. Hal ini disebabkan Gold Card memiliki kelebihan, antara lain mempunyai credit limit yang jauh lebih tinggi dibandingkan Classic Card atau Regular Card.

B. Card Holder atau pemegang kartu

Pemegang kartu adalah pihak atau orang perseorangan yang namanya tercantum dalam perjanjian penerbitan kartu kredit. Persyaratan pokok yang harus dipenuhi bagi pemegang kartu adalah jumlah minimum penghasilan setiap tahun. Pemegang kartu dibedakan antara pemegang kartu utama (basic card holder) dan pemegang kartu suplemen (suplementary card holder).

C. Merchant atau penjual

D. Acquirer atau pengelola

Pengelola adalah pihak perantara dalam pengelolaan penggunaan kartu kredit, terutama dalam hal penagihan dan pembayaran yang terjadi antara penjual dan penerbit. Dalam hal ini, penerbit dapat juga sekaligus sebagai pengelola atau hanya sebagai penerbit. Pengelola melaksanakan penagihan kepada penerbit berdasarkan catatan penjual yang diberikan kepada pengelola. Selanjutnya, hasil penagihan dari penerbit diserahkan kepada penjual. Atas jasa tersebut, pengelola memperoleh komisi (fee).

2.2.6 Keuntungan Penggunaan Kartu

Adapun keuntungan penggunaan kartu (Ibrahim, 2004:23), (Siamat, 2005:650) dan (Susilo, 2000:174):

1. Pemegang Kartu

a.) Lebih nyaman dan praktis. Nyaman karena pemegang kartu tidak perlu merasa khawatir akan kekurangan uang saat pembayaran, dengan kartu kredit yang bersangkutan dapat memanfaatkan fasilitas kredit yang diberikan dimana pembayaran dapat dilakukan secara penuh (full payment) atau dengan mengangsur dan membayar terlebih dahulu pembayaran minimal yang ditentukan (minimum payment). Praktis karena tidak perlu membawa uang tunai dalam jumlah besar.

c.) Leluasa karena kartu kredit (Visa dan Master Card) telah diterima sebagai alat pembayaran hampir di seluruh kota di dunia.

d.) Sistem pembayaran yang fleksibel. Pembayaran atas tagihan dapat diangsur (credit card) atau tempo beberapa waktu (charge card).

e.) Program merchandising, yaitu kesempatan membeli barang-barang dengan mengangsur tanpa bunga.

f.) Bantuan-bantuan perjalanan terutama di luar negeri, misalnya: referensi, dokter, rumah sakit, dan bantuan hukum.

g.) Purchase protection plan, yaitu asuransi perlindungan pembelian barang yang diberikan secara otomatis.

h.) Bergengsi, karena pemegang kartu mencerminkan status sosial tertentu, dikarenakan tidak semua orang dapat memiliki kartu kredit.

2. Penerbit

a. Uang pangkal (joining fee) adalah iuran yang harus dibayar pada saat pertama kali seseorang menjadi pemegang kartu, namun iuran ini tidak dikenakan oleh semua bank penerbit pemegang kartu atau charge card.

b. Iuran tahunan (annual fee) adalah iuran yang harus dibayar setiap tahun oleh pemegang kartu, iuran ini akan ditagih setiap tahun melalui lembar penagihan.

c. Discount dari merchant.

f. Overlimit fee adalah biaya yang dikenakan atas transaksi yang melampaui batas kredit pemegang kartu, yang biasanya berupa persentase tertentu dengan jumlah biaya minimum tertentu dan jumlah maksimum tertentu.

g. Replacement fee adalah biaya yang dikenakan untuk permintaan pencetakan kartu baru sebagai akibat kartu hilang, rusak, dan lain-lain.

h. Cash advance fee adalah biaya yang dikenakan kepada pemegang kartu yang melakukan pengambilan uang tunai.

i. Sarana promosi dan meningkatkan citra bank karena menurut ketentuan hanya bank yang tergolong sehat atau cukup sehat dan telah disetujui oleh Bank Indonesia yang dapat menerbitkan kartu kredit.

j. Meningkatkan kualitas pelayanan karena sebagian tugas telah diambil alih dengan hadirnya teknologi.

k. Memperluas jaringan pemasaran sehingga menjangkau tuntutan dan kebutuhan nasabah, antara lain membayar rekening listrik, telepon, dan PAM.

3. Penjual

a. Keamanan lebih terjamin karena penjual tidak menerima/menyimpan uang tunai dari hasil penjualan.

b. Pembayaran atas penjualan dijamin penerbit sepanjang pihak penjual memenuhi prosedur dan ketentuan yang ditetapkan.

c. Dapat meningkatkan turnover atau omzet penjualan karena pembeli dapat membeli secara kredit.

e. Mencegah larinya nasabah ke pesaing lainnya yang memberi fasilitas kemudahan berbelanja dengan menerima kartu.

4. Pengelola

a. Interchange fee merupakan biaya yang ditetapkan oleh pihak pengelola pada saat melakukan penagihan transaksi penjualan kepada pihak penerbit sebagai pemasukan (biaya jasa).

b. Pemegang kartu dapat disyaratkan untuk memiliki rekening simpanan pada pengelola yang berupa bank.

c. Pengelola berupa bank berkesempatan untuk menawarkan produk-produknya yang lain pada pemegang kartu.

2.2.7 Kerugian Penggunaan Kartu

Adapun kerugian penggunaan kartu (Sunaryo, 2009:123) dan (Irmayanto, 2004:189):

1) Bagi pemilik kartu

Biaya tambahan yang seringkali dibebankan oleh pihak penjual kepada

pemilik kartu setiap kali terjadi transaksi. Limit yang terkadang diberikan terlalu kecil.

Pemalsuan kartu kredit, yaitu pembuatan dan penggunaan kartu yang tidak

sah yang bentuknya menyerupai dan hampir sama dengan bentuk aslinya. Penyalahgunaan kartu kredit, yaitu penggunaan kartu milik orang lain

yang tertinggal, terjatuh, sengaja dicuri, dan meniru tanda tangan orang pemilik kartu.

2) Bagi penerbit

• Kelalaian pemegang kartu untuk memenuhi kewajibannya dalam hal

pelunasan tagihannya.

• Kesulitan dalam melakukan penagihan ke pihak nasabah terutama pada